o programa de ajustamento económico da economia ... · portuguesa – razões, resultados e riscos...

TRANSCRIPT

Nota Técnica

O Programa de Ajustamento Económico da Economia

Portuguesa – Razões, Resultados e Riscos

GPEARI, 15 de novembro de 2013

3

Índice

Sumário Executivo ........................................................................................................................................ 5

O Programa de Ajustamento Económico da Economia Portuguesa - .......................................................... 7

Razões, Resultados e Riscos ......................................................................................................................... 7

1. Razões do Programa ............................................................................................................................. 7

2. Resultados atingidos ........................................................................................................................... 11

3. Riscos a curto e médio prazo .............................................................................................................. 19

4. Conclusões .......................................................................................................................................... 25

A1. Evolução das notações de Rating da República Portuguesa ................................................................ 29

A2. O quadro legislativo europeu em matéria orçamental ........................................................................ 30

4

5

Sumário Executivo

Razões do Programa de Ajustamento Económico

Em abril de 2011, Portugal viu-se obrigado a requerer ajuda externa na consequência da crise financeira

que expôs as suas fragilidades estruturais e conduziu o País a uma situação de iminente bancarrota. Esta

foi a terceira vez que, nos últimos 40 anos, Portugal recorreu a ajuda externa por situação de

emergência financeira. Mesmo a participação na união monetária, com condições muito favoráveis de

financiamento da economia, não impediu que Portugal continuasse a acumular desequilíbrios

macroeconómicos, com elevados défices orçamentais e externos e níveis de endividamento público e

privado insustentáveis, a par de um baixo crescimento económico. Isto demonstrou que as tradicionais

políticas orçamentais de estímulo e ausências de restrições de liquidez não foram fatores de

crescimento sustentado.

Nesse contexto, foi desenhado e iniciado o Programa de Ajustamento Económico, em torno de três

pilares: (i) consolidação orçamental e colocação das finanças públicas numa trajetória sustentável; (ii)

redução dos níveis de endividamento e recuperação da estabilidade financeira; (iii) transformação

estrutural dirigida ao aumento de competitividade, à promoção do crescimento económico sustentado

e à criação de emprego. O Programa dirige-se, assim, aos principais desafios da economia portuguesa.

Mais ainda, os empréstimos oficiais permitem proteger o financiamento da economia das pressões dos

mercados, dando tempo a Portugal para se ajustar gradualmente e para ganhar credibilidade e

confiança a nível internacional. Se esta proteção não existisse, o ajustamento era inevitável, mas seria

ainda mais abrupto.

Resultados

Decorridos dois anos sobre o início do Programa, os resultados são notórios: a política de consolidação

orçamental permitiu a redução do défice primário estrutural de 6% do PIB em 2010 para um excedente

de 0,1% em 2012, estimando-se que em 2013 esse excedente atinja 0,6% do PIB.

Este ajustamento orçamental conjugado com um rápido ajustamento por parte das empresas e das

famílias portuguesas, conduziu a uma forte contração da procura interna, mais acentuada em 2012 e no

início de 2013. Este efeito de compressão da procura interna resultou num ajustamento dos saldos

negativos da balança corrente mais rápido do que o inicialmente previsto, quer por via da redução das

importações quer pelo aumento das exportações, muito associado ao esforço das empresas

portuguesas na procura de novos mercados para colocação dos seus produtos. Assim, o saldo da

balança corrente passou de -10,4% em 2010 para -1,9% em 2012, estimando-se um excedente de 0,5%

do PIB para 2013. Esta evolução, conjugada com uma melhoria mais gradual da balança de capital,

permitiu que Portugal passasse de uma situação de necessidade de financiamento do exterior de 9% do

PIB em 2010 para uma capacidade de financiamento ao exterior de 0,2% do PIB em 2012, devendo

ultrapassar os 2% do PIB em 2013.

O cumprimento dos requisitos do Programa de Ajustamento Económico tem dado resultados visíveis

também no domínio da estabilidade financeira. Num primeiro momento, foi determinante para a

acumulação de credibilidade a nível internacional e, consequentemente, para iniciar a reconstrução das

condições de financiamento da economia. A melhoria das condições de financiamento traduziu-se

6

também na renegociação das condições de financiamento em julho de 2011 e do alargamento dos

prazos de reembolso dos empréstimos oficiais europeus em junho de 2013. Com efeito, não obstante a

pressão sentida mais recentemente, as taxas de juro das Obrigações do Tesouro no mercado secundário

desceram consideravelmente face ao pico registado em janeiro de 2012, situando-se agora em níveis

idênticos aos do início de 2011.

A estratégia de regresso aos mercados para recuperar a capacidade de financiamento do Tesouro tem

tido também efeitos positivos nas condições de financiamento das grandes empresas e dos bancos, que

continuam a depender em grande medida do financiamento externo.

A recuperação da estabilidade no sistema bancário assume um papel igualmente importante. Neste

quadro, foram lançadas operações de capitalização pública das instituições bancárias, estando os

bancos portugueses hoje devidamente capitalizados e, deste modo, mais preparados para atuar quer no

quadro nacional, restaurando o financiamento ao investimento, quer no quadro internacional a revestir-

se ainda de incerteza.

Riscos

Os exigentes desafios que se colocam à economia portuguesa não se esgotam em 2014 nem na

conclusão com sucesso do PAEF. As condições de sustentabilidade estrutural são igualmente exigidas

para cumprimento dos compromissos a médio prazo decorrentes do novo Tratado sobre Estabilidade,

Coordenação e Governação da União Económica e Monetária e já transpostos para a legislação nacional.

Saliente-se que, mesmo a curto prazo, a conclusão com sucesso do PAEF no final do primeiro semestre

de 2014 e o regresso gradual aos mercados financeiros em condições regulares depende criticamente

do cumprimento dos limites de défice orçamental e dívida pública. A não implementação da totalidade

das medidas de consolidação previstas na Proposta do Orçamento do Estado para 2014, ou outras de

efeito orçamental e macroeconómico equivalente, ao colocar em risco o cumprimento das metas do

PAEF é condição suficiente para os mercados se fecharem ao financiamento da economia portuguesa.

Como o financiamento no âmbito do Programa representa apenas cerca de metade do total das

necessidades de financiamento do Estado para 2014, o remanescente terá de ser assegurado em

condições de mercado. A isto acrescem necessidades de financiamento volumosas nos anos seguinte,

que exigem uma presença regular no mercado financeiro internacional. Não se verificando a

manutenção do esforço de ajustamento de forma credível e sustentada e, consequentemente, não

sendo possível o financiamento em condições regulares, Portugal retomará a situação de abril de 2011

de iminente bancarrota, sendo obrigado a recorrer a um segundo Programa de assistência financeira,

sob pena de não dispor de condições para assegurar o pagamento de salários, pensões e assegurar o

regular funcionamento dos serviços públicos.

Esta situação seria particularmente gravosa por duas ordens de razão: primeiro, o esforço de

ajustamento conduzido ao longo dos últimos dois anos e meio, com os custos já suportados, seria quase

totalmente perdido; segundo, nesta fase, um novo resgate seria mais penalizador do que o primeiro, até

porque se sentirão os designados efeitos de “fadiga”: “reform fatigue” por parte dos agentes

económicos portugueses e “bail-out fatigue” por parte de alguns Estados-Membros do “core” da área

do euro financiadores do países cronicamente devedores.

7

O Programa de Ajustamento Económico da Economia Portuguesa -

Razões, Resultados e Riscos

1. Razões do Programa

“The Portuguese Economy is in serious trouble: Productivity growth is anemic. Growth is very low. The

budget deficit is large. The current account is very large.”

Olivier Blanchard, 2007

A partir de meados da década de 90, aquando da preparação da União Económica e Monetária, Portugal

beneficiou de condições de financiamento mais favoráveis, mas a participação na área do euro não

impediu a acumulação de desequilíbrios macroeconómicos quer a nível interno quer face ao exterior.

No domínio das finanças públicas, o limite de 3% do PIB para o défice orçamental nunca foi cumprido,

resultando em níveis muito elevados de dívida pública, cujo rácio no PIB ultrapassou o limite dos 60%

em 2004.

Gráfico 1. Défice Orçamental*

(% do PIB)

Nota: * - conceito do Procedimento dos Défices Excessivos.

Fonte: Eurostat, setembro de 2013.

Acresce que o endividamento excessivo não se restringiu ao sector público: não obstante as

oportunidades que se criaram, o principal resultado de um acesso mais fácil ao financiamento foi uma

concessão excessiva de crédito. O crescimento do crédito resultou num significativo endividamento das

famílias e das empresas, que chegou a atingir cerca de 240% do PIB. Esta situação conduziu a que

Portugal acumulasse uma elevada dívida face ao exterior, a qual se revelaria insustentável na sequência

da crise financeira.

3,9

3,1 3,3

4,8

3,43,7

4

6,5

4,6

3,13,6

10,29,8

0

2

4

6

8

10

12

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

8

Gráfico 2. Evolução da dívida pública, privada e externa

(% do PIB)

Nota: A série de dívida pública utilizada corresponde à dívida das Administrações Públicas na ótica de Maastricht. A série de

dívida privada corresponde à dívida não consolidada das famílias, instituições sem fins lucrativos ao serviço das famílias

e empresas não financeiras.

Fonte: Eurostat, setembro de 2013.

O aumento de dívida e consequente subida dos encargos com juros conduz a uma espiral de

crescimento défice-dívida, em particular, quando o aumento da taxa implícita na dívida é superior ao

crescimento da economia, tal como sucedeu neste período.

Gráfico 3.Evolução do produto interno bruto

(1998=100, preços constantes)

Fonte: AMECO, Outono 2013.

0

50

100

150

200

250

300

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Dívida Pública Dívida Privada Posição Líquida de Investimento Internacional (posição devedora)

100

110

120

130

140

150

160

170

180

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Irlanda Espanha Área do euro (17 EM) Grécia Portugal Itália

9

E este comportamento verificou-se em simultâneo com um período de estagnação económica, com

baixo crescimento e baixa produtividade, aumento de desemprego e perda de competitividade.

Gráfico 4.Evolução da produtividade real do trabalho face à média da UE

(em percentagem da média UE28)

Fonte: AMECO.

O fraco desempenho da economia portuguesa nesta década é notório não só quando comparado com

os dos demais Estados-membros da União Europeia, no mesmo período, mas mesmo em relação a

episódios históricos de recessões profundas. Entre 2000 e 2012, Portugal cresceu menos em termos

reais “per capita” acumulados do que os EUA na Grande Depressão e do que o Japão durante "Década

Perdida", tal como demonstrado por Ricardo Reis (2013). Mesmo não considerando os últimos dois

anos, em que Portugal teve uma recessão mais acentuada enquanto nos outros dois episódios as

economias estavam já em recuperação, pode verificar-se que a evolução em Portugal entre 2000 e 2010

foi equivalente à dos EUA na Grande Recessão (1929-39) e inferior à do Japão entre 1992 e 2002.

Gráfico 5. Evolução do PIB real per capita nas “décadas perdidas”

Fonte: Reis, R., The Portuguese Slump and Crash and the Euro Crisis, Booking’s Papers on Economic Activity, Spring 2013.

50,0

55,0

60,0

65,0

70,0

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10

Note-se que este muito débil crescimento até 2010 foi financiado por uma espiral de endividamento

público e privado, o que equivaleu a um "estímulo" constante da economia que não produziu

resultados. Isso demonstra que sem uma alteração estrutural da economia portuguesa, políticas

expansionistas ou ausência de restrições de liquidez não são sinónimos de crescimento económico.

Com a crise financeira global, os desequilíbrios dos Estados-Membros mais vulneráveis acentuaram-se e

as fragilidades da construção da moeda única foram expostas. Após as políticas contraccionistas entre

2005 e 2008, a política orçamental contra cíclica em 2009-20101 veio, no muito curto prazo, atenuar os

efeitos da crise financeira na economia real, mas ampliou os problemas estruturais, que já eram

evidentes e adiou-se, uma vez mais, o ajustamento estrutural da economia portuguesa. Uma vez mais,

aumentou-se a despesa pública para responder a problemas do imediato, sem considerar as

consequências na sustentabilidade das finanças públicas e na estabilidade do sistema financeiro. Os

défices orçamentais eram crescentes e aproximavam-se dos dois dígitos, colocando Portugal numa

situação de grande vulnerabilidade, num momento de elevada tensão na Europa.

No início de 2011, dado o papel de intermediação dos bancos no endividamento generalizado dos

sectores institucionais, verificou-se um alinhamento do risco sistémico da economia portuguesa, com o

alinhamento do risco soberano e bancário. Os credores começaram a duvidar da capacidade de Portugal

pagar a dívida e o Estado tinha cada vez mais dificuldades em financiar-se no mercado. Não obstante a

política monetária acomodatícia por parte do BCE, com financiamento em larga escala aos bancos, os

países da área do euro foram forçados a ajustar de forma abrupta. O aumento da dívida resultante da

política expansionista foi completamente desproporcionado face ao tímido e transitório benefício. O

ajustamento foi ainda de maior magnitude e mais abrupto em consequência da política expansionista

que foi seguida no pressuposto –errado – de que se tratava de uma simples recessão cíclica com origem

na contração da procura.

O pedido de assistência financeira ocorreu precisamente, em abril de 2011, quando a bancarrota de

Portugal era iminente. A falta de dinheiro para pagar salários, pensões e assegurar as funções do Estado

como um todo tornara-se uma ameaça real. O pedido de ajuda internacional foi incontornável e o

ajustamento revelou-se inevitável, nomeadamente face à condicionalidade associada ao financiamento

oficial.

Nesse contexto, foi desenhado e iniciado o Programa de Ajustamento Económico, em torno de três

pilares: (i) consolidação orçamental e colocação das finanças públicas numa trajetória sustentável; (ii)

redução dos níveis de endividamento e recuperação da estabilidade financeira; (iii) transformação

estrutural dirigida ao aumento de competitividade, à promoção do crescimento económico sustentado

e à criação de emprego. O Programa dirige-se, assim, aos principais desafios da economia portuguesa.

Mais ainda, os empréstimos oficiais permitem proteger o financiamento da economia das pressões dos

mercados, dando tempo a Portugal para se ajustar gradualmente e para ganhar credibilidade e

confiança a nível internacional. Se esta proteção não existisse, o ajustamento era inevitável, mas seria

ainda mais abrupto, e sem as necessárias reformas estruturais serem levadas a cabo.

1 Estas políticas foram comuns a vários EM da U.E. mas a margem orçamental no caso de Portugal era

praticamente inexistente.

11

2. Resultados atingidos

O Programa de Ajustamento Económico acordado entre o governo português e o FMI e a U.E. está a ser

executado desde maio de 2011. A consolidação orçamental, conjugada com um rápido ajustamento por

parte das empresas e das famílias portuguesas, conduziu a uma forte contração da procura interna, mais

acentuada em 2012 e no início de 2013. Este efeito de compressão da procura interna resultou num

ajustamento dos saldos negativos da balança corrente mais rápido do que o inicialmente previsto, quer

por via da redução das importações quer pelo aumento das exportações, muito associado ao esforço

das empresas portuguesas na procura de novos mercados para colocação dos seus produtos. Para 2014

será necessário dar continuidade às medidas de esforço orçamental com vista a garantir os objetivos de

saldo orçamental acordados no Programa no sentido de garantir o regresso às condições normais de

financiamento e a sustentabilidade da dívida pública.

Finanças Públicas

A estratégia de consolidação orçamental prosseguida desde 2011 permitiu a redução do défice

estrutural de 8,8% do PIB, em 2010, para 3,7% do PIB, em 2013, bem como a obtenção de um saldo

primário estrutural positivo em 2012 (0,1% do PIB), o qual deverá atingir 0,6% do PIB em 2013.

Quadro 1. Indicadores orçamentais

(% do PIB)

(e) Estimativa.

Fontes: INE e Ministério das Finanças.

2010 2011 2012 2013e

Receita total 41,6 45,0 40,9 43,2

Receita corrente 38,8 40,5 39,4 42,0

Receita de capital 2,8 4,6 1,5 1,2

Despesa total 51,5 49,3 47,4 49,1

Despesa corrente primária 42,9 41,3 40,1 42,0

Juros (PDE) 2,8 4,0 4,3 4,3

Despesa de capital 5,7 4,0 2,9 2,8

Saldo Global (PDE) -9,8 -4,3 -6,4 -5,9

Saldo Primário -7,0 -0,3 -2,1 -1,6

Medidas pontuais -0,7 3,0 -0,6 -0,1

Componente cíclica -0,4 -0,8 -1,6 -2,1

Saldo estrutural -8,8 -6,5 -4,2 -3,7

Var. saldo estrutural 0,2 2,3 2,3 0,5

Saldo primário estrutural -6,0 -2,5 0,1 0,6

Var. saldo primário estrutural 0,1 3,5 2,6 0,5

Receita estrutural 40,0 41,0 40,9 43,0

Var. da receita estrutural 0,3 1,0 -0,2 2,2

Despesa estrutural 48,8 47,5 45,0 46,8

Var. da despesa estrutural 0,2 -1,2 -2,5 1,7

Despesa primária estrutural 46,0 43,5 40,7 42,4

12

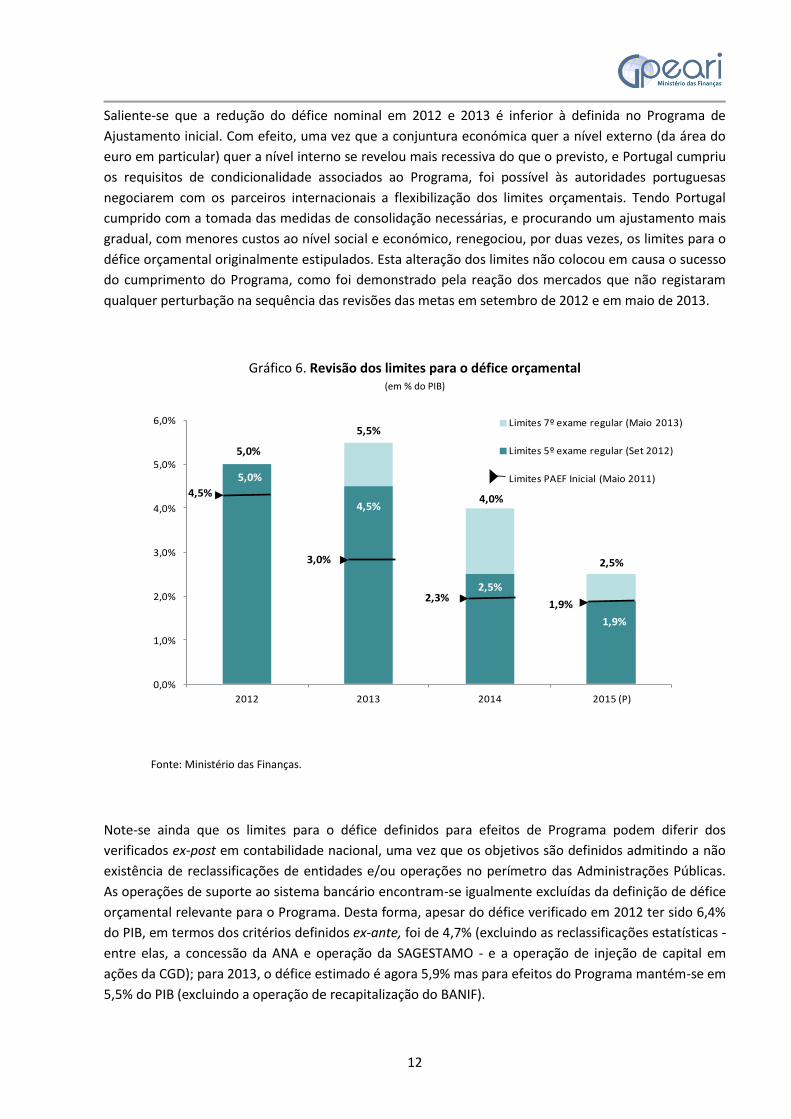

Saliente-se que a redução do défice nominal em 2012 e 2013 é inferior à definida no Programa de

Ajustamento inicial. Com efeito, uma vez que a conjuntura económica quer a nível externo (da área do

euro em particular) quer a nível interno se revelou mais recessiva do que o previsto, e Portugal cumpriu

os requisitos de condicionalidade associados ao Programa, foi possível às autoridades portuguesas

negociarem com os parceiros internacionais a flexibilização dos limites orçamentais. Tendo Portugal

cumprido com a tomada das medidas de consolidação necessárias, e procurando um ajustamento mais

gradual, com menores custos ao nível social e económico, renegociou, por duas vezes, os limites para o

défice orçamental originalmente estipulados. Esta alteração dos limites não colocou em causa o sucesso

do cumprimento do Programa, como foi demonstrado pela reação dos mercados que não registaram

qualquer perturbação na sequência das revisões das metas em setembro de 2012 e em maio de 2013.

Gráfico 6. Revisão dos limites para o défice orçamental (em % do PIB)

Fonte: Ministério das Finanças.

Note-se ainda que os limites para o défice definidos para efeitos de Programa podem diferir dos

verificados ex-post em contabilidade nacional, uma vez que os objetivos são definidos admitindo a não

existência de reclassificações de entidades e/ou operações no perímetro das Administrações Públicas.

As operações de suporte ao sistema bancário encontram-se igualmente excluídas da definição de défice

orçamental relevante para o Programa. Desta forma, apesar do défice verificado em 2012 ter sido 6,4%

do PIB, em termos dos critérios definidos ex-ante, foi de 4,7% (excluindo as reclassificações estatísticas -

entre elas, a concessão da ANA e operação da SAGESTAMO - e a operação de injeção de capital em

ações da CGD); para 2013, o défice estimado é agora 5,9% mas para efeitos do Programa mantém-se em

5,5% do PIB (excluindo a operação de recapitalização do BANIF).

5,0%

5,5%

4,0%

2,5%

5,0%

4,5%

2,5%

1,9%

4,5%

3,0%

2,3%1,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2012 2013 2014 2015 (P)

Limites 7º exame regular (Maio 2013)

Limites 5º exame regular (Set 2012)

Limites PAEF Inicial (Maio 2011)

13

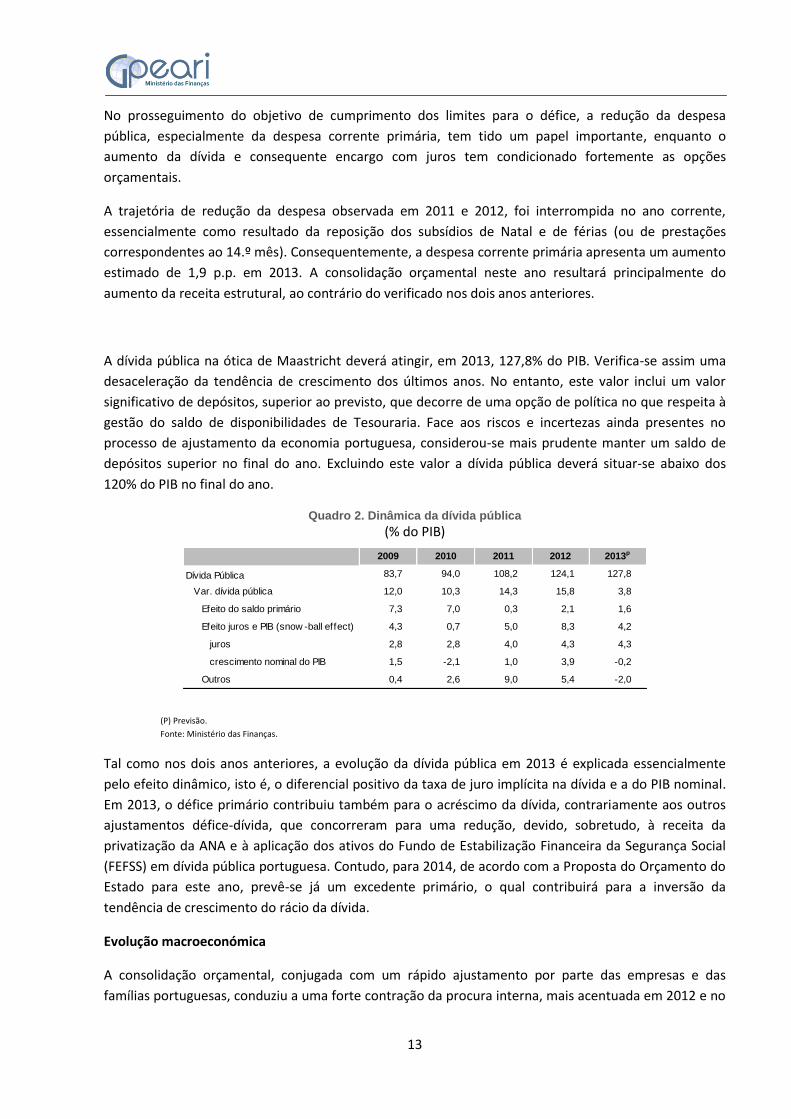

No prosseguimento do objetivo de cumprimento dos limites para o défice, a redução da despesa

pública, especialmente da despesa corrente primária, tem tido um papel importante, enquanto o

aumento da dívida e consequente encargo com juros tem condicionado fortemente as opções

orçamentais.

A trajetória de redução da despesa observada em 2011 e 2012, foi interrompida no ano corrente,

essencialmente como resultado da reposição dos subsídios de Natal e de férias (ou de prestações

correspondentes ao 14.º mês). Consequentemente, a despesa corrente primária apresenta um aumento

estimado de 1,9 p.p. em 2013. A consolidação orçamental neste ano resultará principalmente do

aumento da receita estrutural, ao contrário do verificado nos dois anos anteriores.

A dívida pública na ótica de Maastricht deverá atingir, em 2013, 127,8% do PIB. Verifica-se assim uma

desaceleração da tendência de crescimento dos últimos anos. No entanto, este valor inclui um valor

significativo de depósitos, superior ao previsto, que decorre de uma opção de política no que respeita à

gestão do saldo de disponibilidades de Tesouraria. Face aos riscos e incertezas ainda presentes no

processo de ajustamento da economia portuguesa, considerou-se mais prudente manter um saldo de

depósitos superior no final do ano. Excluindo este valor a dívida pública deverá situar-se abaixo dos

120% do PIB no final do ano.

Quadro 2. Dinâmica da dívida pública

(% do PIB)

(P) Previsão.

Fonte: Ministério das Finanças.

Tal como nos dois anos anteriores, a evolução da dívida pública em 2013 é explicada essencialmente

pelo efeito dinâmico, isto é, o diferencial positivo da taxa de juro implícita na dívida e a do PIB nominal.

Em 2013, o défice primário contribuiu também para o acréscimo da dívida, contrariamente aos outros

ajustamentos défice-dívida, que concorreram para uma redução, devido, sobretudo, à receita da

privatização da ANA e à aplicação dos ativos do Fundo de Estabilização Financeira da Segurança Social

(FEFSS) em dívida pública portuguesa. Contudo, para 2014, de acordo com a Proposta do Orçamento do

Estado para este ano, prevê-se já um excedente primário, o qual contribuirá para a inversão da

tendência de crescimento do rácio da dívida.

Evolução macroeconómica

A consolidação orçamental, conjugada com um rápido ajustamento por parte das empresas e das

famílias portuguesas, conduziu a uma forte contração da procura interna, mais acentuada em 2012 e no

2009 2010 2011 2012 2013p

Dívida Pública 83,7 94,0 108,2 124,1 127,8

Var. dívida pública 12,0 10,3 14,3 15,8 3,8

Efeito do saldo primário 7,3 7,0 0,3 2,1 1,6

Efeito juros e PIB (snow -ball effect) 4,3 0,7 5,0 8,3 4,2

juros 2,8 2,8 4,0 4,3 4,3

crescimento nominal do PIB 1,5 -2,1 1,0 3,9 -0,2

Outros 0,4 2,6 9,0 5,4 -2,0

14

início de 2013. Este efeito de compressão da procura interna resultou num ajustamento dos saldos

negativos da balança corrente mais rápido do que o inicialmente previsto, quer por via da redução das

importações quer pelo aumento das exportações, muito associado ao esforço das empresas

portuguesas na procura de novos mercados para colocação dos seus produtos. O ano de 2013 encontra-

se contudo já marcado pelos primeiros sinais de inversão do ciclo económico, associados a uma

estabilização da procura interna e à persistência de ganhos de quotas de mercado por parte das

empresas exportadoras.

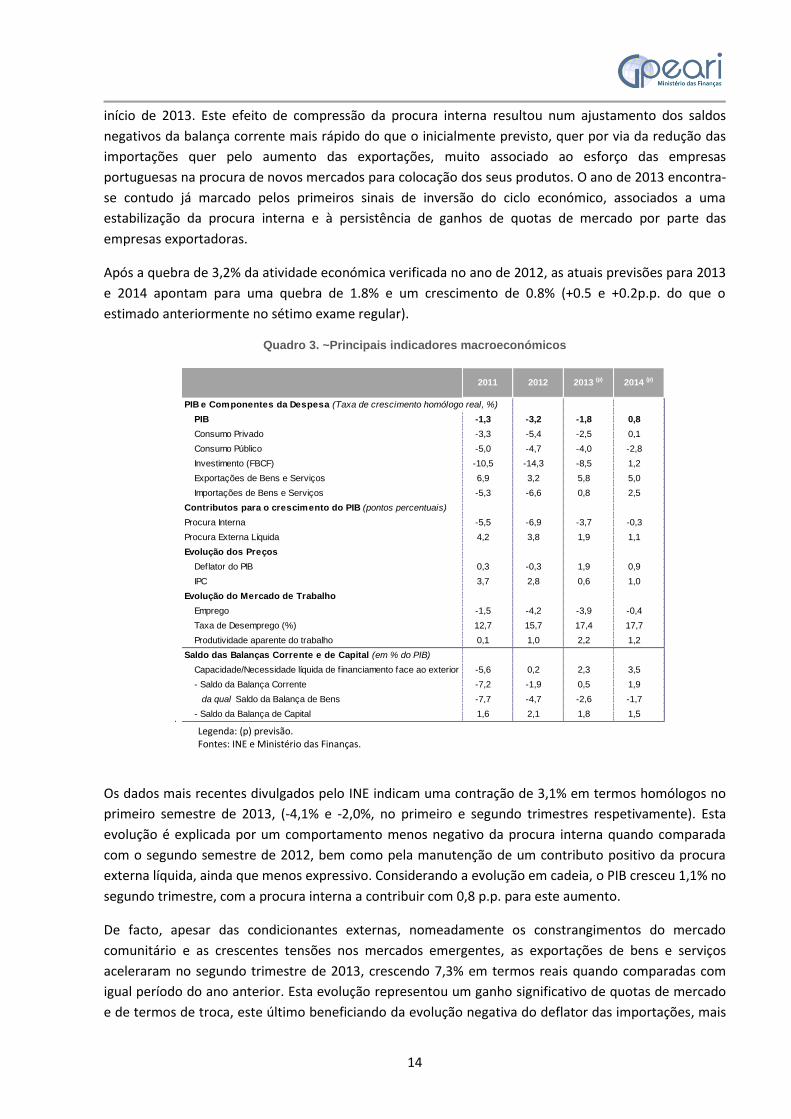

Após a quebra de 3,2% da atividade económica verificada no ano de 2012, as atuais previsões para 2013

e 2014 apontam para uma quebra de 1.8% e um crescimento de 0.8% (+0.5 e +0.2p.p. do que o

estimado anteriormente no sétimo exame regular).

Quadro 3. ~Principais indicadores macroeconómicos

. Legenda: (p) previsão. Fontes: INE e Ministério das Finanças.

Os dados mais recentes divulgados pelo INE indicam uma contração de 3,1% em termos homólogos no

primeiro semestre de 2013, (-4,1% e -2,0%, no primeiro e segundo trimestres respetivamente). Esta

evolução é explicada por um comportamento menos negativo da procura interna quando comparada

com o segundo semestre de 2012, bem como pela manutenção de um contributo positivo da procura

externa líquida, ainda que menos expressivo. Considerando a evolução em cadeia, o PIB cresceu 1,1% no

segundo trimestre, com a procura interna a contribuir com 0,8 p.p. para este aumento.

De facto, apesar das condicionantes externas, nomeadamente os constrangimentos do mercado

comunitário e as crescentes tensões nos mercados emergentes, as exportações de bens e serviços

aceleraram no segundo trimestre de 2013, crescendo 7,3% em termos reais quando comparadas com

igual período do ano anterior. Esta evolução representou um ganho significativo de quotas de mercado

e de termos de troca, este último beneficiando da evolução negativa do deflator das importações, mais

PIB e Componentes da Despesa (Taxa de crescimento homólogo real, %)

PIB -1,3 -3,2 -1,8 0,8

Consumo Privado -3,3 -5,4 -2,5 0,1

Consumo Público -5,0 -4,7 -4,0 -2,8

Investimento (FBCF) -10,5 -14,3 -8,5 1,2

Exportações de Bens e Serviços 6,9 3,2 5,8 5,0

Importações de Bens e Serviços -5,3 -6,6 0,8 2,5

Contributos para o crescimento do PIB (pontos percentuais)

Procura Interna -5,5 -6,9 -3,7 -0,3

Procura Externa Líquida 4,2 3,8 1,9 1,1

Evolução dos Preços

Deflator do PIB 0,3 -0,3 1,9 0,9

IPC 3,7 2,8 0,6 1,0

Evolução do Mercado de Trabalho

Emprego -1,5 -4,2 -3,9 -0,4

Taxa de Desemprego (%) 12,7 15,7 17,4 17,7

Produtividade aparente do trabalho 0,1 1,0 2,2 1,2

Saldo das Balanças Corrente e de Capital (em % do PIB)

Capacidade/Necessidade líquida de f inanciamento face ao exterior -5,6 0,2 2,3 3,5

- Saldo da Balança Corrente -7,2 -1,9 0,5 1,9

da qual Saldo da Balança de Bens -7,7 -4,7 -2,6 -1,7

- Saldo da Balança de Capital 1,6 2,1 1,8 1,5

2011 2012 2013 (p) 2014 (p)

15

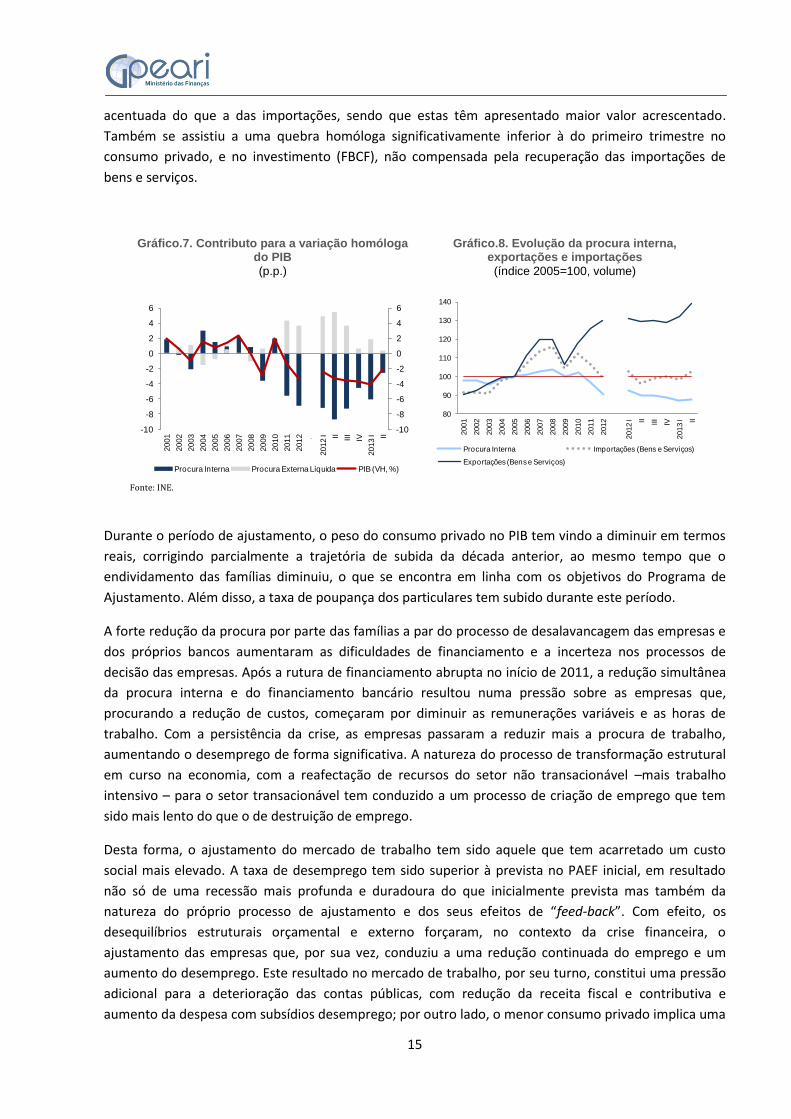

acentuada do que a das importações, sendo que estas têm apresentado maior valor acrescentado.

Também se assistiu a uma quebra homóloga significativamente inferior à do primeiro trimestre no

consumo privado, e no investimento (FBCF), não compensada pela recuperação das importações de

bens e serviços.

Gráfico.7. Contributo para a variação homóloga do PIB

(p.p.)

Gráfico.8. Evolução da procura interna, exportações e importações

(índice 2005=100, volume)

Fonte: INE.

Durante o período de ajustamento, o peso do consumo privado no PIB tem vindo a diminuir em termos

reais, corrigindo parcialmente a trajetória de subida da década anterior, ao mesmo tempo que o

endividamento das famílias diminuiu, o que se encontra em linha com os objetivos do Programa de

Ajustamento. Além disso, a taxa de poupança dos particulares tem subido durante este período.

A forte redução da procura por parte das famílias a par do processo de desalavancagem das empresas e

dos próprios bancos aumentaram as dificuldades de financiamento e a incerteza nos processos de

decisão das empresas. Após a rutura de financiamento abrupta no início de 2011, a redução simultânea

da procura interna e do financiamento bancário resultou numa pressão sobre as empresas que,

procurando a redução de custos, começaram por diminuir as remunerações variáveis e as horas de

trabalho. Com a persistência da crise, as empresas passaram a reduzir mais a procura de trabalho,

aumentando o desemprego de forma significativa. A natureza do processo de transformação estrutural

em curso na economia, com a reafectação de recursos do setor não transacionável –mais trabalho

intensivo – para o setor transacionável tem conduzido a um processo de criação de emprego que tem

sido mais lento do que o de destruição de emprego.

Desta forma, o ajustamento do mercado de trabalho tem sido aquele que tem acarretado um custo

social mais elevado. A taxa de desemprego tem sido superior à prevista no PAEF inicial, em resultado

não só de uma recessão mais profunda e duradoura do que inicialmente prevista mas também da

natureza do próprio processo de ajustamento e dos seus efeitos de “feed-back”. Com efeito, os

desequilíbrios estruturais orçamental e externo forçaram, no contexto da crise financeira, o

ajustamento das empresas que, por sua vez, conduziu a uma redução continuada do emprego e um

aumento do desemprego. Este resultado no mercado de trabalho, por seu turno, constitui uma pressão

adicional para a deterioração das contas públicas, com redução da receita fiscal e contributiva e

aumento da despesa com subsídios desemprego; por outro lado, o menor consumo privado implica uma

-10

-8

-6

-4

-2

0

2

4

6

-10

-8

-6

-4

-2

0

2

4

6

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012 0

2012 I II III

IV

2013 I II

Procura Interna Procura Externa Líquida PIB (VH, %)

80

90

100

110

120

130

140

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2012 I II III

IV

2013 I II

Procura Interna Importações (Bens e Serviços)

Exportações (Bens e Serviços)

16

quebra do IVA arrecadado e a menor atividade económica uma menor receita de IRC. Isto significa que o

processo de ajustamento das contas públicas se tornou mais exigente do que inicialmente previsto e, de

forma a minimizar os custos sociais do mesmo, foi também prolongado no tempo, através das duas

renegociações dos limites para o défice orçamental.

A par do ajustamento no volume de emprego, verificou-se ainda um ajustamento via preço (salários).

Como referido no último Boletim Económico de outono do Banco de Portugal2, a maior rotatividade do

trabalho teve como consequência uma redução de salários também no setor privado, incluindo na

remuneração base, quer dos trabalhadores que permanecem na empresa quer dos novos. Segundo o

mesmo artigo, a remuneração média dos novos contratados em 2012 foi mais baixa em 11% face à dos

que cessaram contrato no ano anterior. Assim, enquanto o processo de ajustamento na década de 80

assentou na flexibilidade real das remunerações, num contexto de elevada inflação, a atual fase de

ajustamento é caraterizada pela flexibilidade nominal demonstrativa da capacidade de resposta dos

trabalhadores e empresas do setor privado.

No entanto, no 2º trimestre de 2013 a taxa de desemprego já diminuiu 1,3 p.p. para 16,4%, explicada

quer pela descida do número de pessoas desempregadas, quer pelo aumento do número de

empregados. Esta evolução foi reforçada no 3º trimestre com uma nova descida da taxa de desemprego

para 15,6%. A partir de 2014 prevê-se se uma recuperação gradual do mercado de trabalho,

corroborada pelas expectativas de emprego apuradas pelo inquérito do INE aos empresários.

Quadro 4. População ativa, emprego e desemprego

(taxas de variação homóloga, em %)

Nota: Nova série iniciada em 2011. Fonte: INE, Inquérito Trimestral ao Emprego.

No entanto, para a concretização destes sinais de recuperação do emprego será necessário garantir a

estabilidade no domínio fiscal e legislativo, decorrente de um equilíbrio de finanças públicas através da

redução da despesa.

Contas Externas

Desde 2008 – ano em que as necessidades líquidas de financiamento da economia portuguesa atingiram

o valor mais elevado desde 1995 (11,4% do PIB) – e particularmente desde 2011, assistiu-se a uma

melhoria substancial do saldo conjunto da balança corrente e de capital. Após um défice de 5,6% em

2011, verificou-se, em 2012, um excedente de 0,2% do PIB, o primeiro excedente nas últimas duas

2 Vide “Caixa 4.1 A evolução recente das remunerações em Portugal”.

I II III IV I II III

População Ativa (TVH, %) : -0,9 -1,3 -0,9 -0,3 -0,9 -1,8 -2,2 -2,4

Emprego Total (TVH, %) : -4,2 -4,2 -4,2 -4,1 -4,3 -4,9 -3,9 -2,2

Taxa de Emprego 45,4 43,7 44,0 44,2 43,9 42,8 42,1 42,9 43,4

Taxa de Desemprego 12,7 15,7 14,9 15,0 15,8 16,9 17,7 16,4 15,6

Desemprego de longa duração (% do total) 53,1 54,1 50,8 53,6 55,6 56,3 58,9 61,9 64,4

Taxa de Desemprego jovem 30,1 37,7 36,2 35,5 39,0 40,0 42,1 37,1 36,0

20132011 2012

2012

17

décadas. Já no primeiro semestre de 2013, registou-se um saldo positivo equivalente a 1,6% do PIB,

demonstrando que o processo de ajustamento face ao exterior se intensificou.

Gráfico 9. Balança corrente e de capital

(% PIB)

Gráfico 10. Balança corrente

(milhões de euros)

Fonte: INE.

Por componentes, verifica-se que, à exceção da balança de capital, todas contribuíram para a evolução

favorável das contas externas durante o primeiro semestre de 2013. No entanto, é de notar o contributo

especialmente positivo proveniente da evolução do saldo das balanças de bens e de serviços e da

balança de rendimentos.

Estas melhorias assinaláveis nos saldos da balança de pagamentos não foram ainda suficientes para

inverter a tendência crescente da dívida externa ou da posição de investimento internacional. Com

efeito, essa evolução só será revertida de forma persistente com a acumulação de excedentes face ao

exterior e num contexto de crescimento económico. Após uma ligeira redução registada entre 2010 e

2011 no rácio da dívida face ao exterior (total e líquida), em 2012 verificou-se ainda um acréscimo na

posição devedora líquida, a qual atingiu os 116,7% do PIB. No primeiro semestre de 2013, a posição de

investimento internacional foi mais negativa face a igual período do ano anterior, mas no sector privado

registou-se uma melhoria de cerca de 12%.

Gráfico 11. Dívida externa e Posição de investimento internacional (% PIB)

.

-20

-15

-10

-5

0

5

10

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2012 I II III

IV

2013 I II

Bal. Bens Bal. Serviços

Bal. Rendimentos Bal. Transf. Correntes

Balança de Capital Balança Corrente e de Capital

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2012 I II III

IV

2013 I II

Bal. Bens Bal. Serviços

Bal. Rendimentos Bal. Transf. Correntes

Balança Corrente

0

50

100

150

200

250

300

350

2007 2008 2009 2010 2011 2012

Dívida externa PII (posição devedora líquida)

-125

-100

-75

-50

-25

0

25

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2012 I II III

IV

2013 I II

AP's Autoridade Monetária

Outras Instituições Financeiras Outros Sectores Residentes

18

Estabilidade financeira

Desde maio de 2011, o cumprimento dos requisitos do Programa de Ajustamento Económico tem dado

resultados visíveis também nesta vertente. Num primeiro momento, foi determinante para a

acumulação de credibilidade a nível internacional e, consequentemente, para iniciar a reconstrução das

condições de financiamento da economia. Com efeito, não obstante a pressão sentida mais

recentemente, as taxas de juro das Obrigações do Tesouro no mercado secundário desceram

consideravelmente face ao pico registado em janeiro de 2012 (19,2% a 2 anos, 21,7% a 5 anos e 16,6% a

10 anos).

Para esta melhoria das condições de financiamento contribuíram também os sucessivos votos de

confiança da parte dos nossos parceiros internacionais, quer ao nível da revisão da trajetória orçamental

no quinto e sétimo exames regulares do Programa, quer ao nível da renegociação das condições de

financiamento em julho de 2011 e do alargamento das prazos de reembolso dos empréstimos oficiais

europeus em junho de 2013. Como já referido, estas revisões dos limites orçamentais não causaram

qualquer perturbação nos mercados financeiros e corresponderam à necessidade de garantir um

equilíbrio entre a inevitável consolidação orçamental (condição prévia para o retomar das regulares

condições de financiamento da economia) e os custos sociais e económicos do processo de

ajustamento. Por outro lado, as renegociações das condições dos empréstimos contraídos por Portugal

no âmbito do PAEF (e já desembolsados até junho de 2013) permitiram reduzir o custo de

financiamento médio anual de 4,7%, estimado em maio 2011, para 3,2% em setembro de 2013, e um

alargamento do prazo médio de reembolso de 7,4 para 15,8 anos, respetivamente.

Estas revisões permitem uma poupança acumulada ao nível do défice e das necessidades de

financiamento na ordem dos 55 mil milhões num horizonte de 30 anos, equivalente a uma redução no

stock da dívida de cerca de 20p.p. do PIB em 2042 e a uma poupança média anual de 0,7p.p. do PIB.

O processo de regresso aos mercados foi iniciado em abril de 2012 com a primeira emissão de Bilhetes

do Tesouro a 18 meses. Desde então, foram efetuadas uma operação de troca de dívida (outubro de

2012), uma emissão de dívida a 5 anos (janeiro de 2013) e uma emissão de dívida a 10 anos (maio de

2013).

Esta estratégia de regresso aos mercados para recuperar a capacidade de financiamento do Tesouro

tem tido também efeitos positivos nas condições de financiamento das grandes empresas e dos bancos,

que continuam a depender em grande medida do financiamento externo.

A recuperação da estabilidade no sistema bancário assume um papel igualmente importante. Neste

quadro, foram lançadas operações de capitalização das instituições bancárias, permitindo atingir dois

objetivos em simultâneo. Por um lado, concretizam o aumento da capacidade dos bancos para absorver

perdas decorrentes da sua atividade e da mitigação do risco sistémico. Por outro lado, criam o

enquadramento que possibilita a concessão continuada de crédito, a garantia da disponibilidade de

serviços de pagamentos e a salvaguarda dos depositantes e dos investidores. Devido a estas operações,

os bancos portugueses estão hoje devidamente capitalizados e, deste modo, mais preparados para

atuar num quadro nacional e internacional a revestir-se ainda de incerteza.

19

3. Riscos a curto e médio prazo

3.1. No curto prazo

Num contexto de incerteza elevada quer a nível interno quer a nível internacional, as previsões da

economia portuguesa para 2014 revestem-se de algum risco, com consequências também ao nível das

variáveis orçamentais.

Em termos internacionais, os principais riscos prendem-se com a possibilidade de um desempenho

menos positivo do que o previsto para 2014 para a economia da área do euro, sendo que os principais

riscos externos podem ser sintetizados em:

A intensificação da crise da dívida soberana e o aumento da incerteza quanto à sua resolução,

enquanto fatores que contribuem para uma deterioração dos níveis de confiança dos agentes

económicos e para um aumento dos custos de financiamento. A concretização deste risco

implica um menor dinamismo da procura interna na área do euro e favorece uma depreciação

do euro em termos efetivos;

Apesar dos recentes progressos feitos no sentido de se consagrar uma supervisão bancária

comum, a intensificação dos efeitos adversos relacionados com a qualidade dos ativos dos

bancos (stress bancário) a nível da área do euro como um todo, num contexto de baixo

crescimento e de necessidade de reforço dos balanços desses bancos, poderá ter como

consequência o aumento dos custos de financiamento das empresas, que tenderá a ser mais

significativo nos países periféricos mais vulneráveis;

Aumentos adicionais do preço do petróleo, em resultado do agravamento das tensões

geopolíticas no Médio Oriente e Norte de África.

A análise de sensibilidade conduzida ao cenário central subjacente à proposta de OE para 2014

demonstrou que a magnitude de cada um destes 3 fatores de risco pode ser aferida, respetivamente,

por:

Uma redução da procura externa relevante para a economia portuguesa em 1 p.p. implica uma

redução do crescimento do PIB em termos reais em 0.2 p.p.;

Um aumento da taxa de juro de curto prazo em 1 p.p. conduz a um decréscimo da taxa de

crescimento do PIB 0,1 p.p. e um aumento das necessidades de financiamento do exterior em

0,4 p.p. do PIB;

Um aumento do preço do petróleo em 20 por cento reflete-se numa redução da taxa de

variação do PIB real em 0,7 p.p. e num acréscimo das necessidades de financiamento em 0,6

p.p. do PIB.

A nível interno, os principais riscos podem ser caracterizados por:

Uma evolução de atividade económica menos favorável, a qual se pode materializar por via de:

i) uma redução da procura interna - em resultado de uma intensificação do processo de

desalavangem do setor bancário e do setor privado, ou de perspetivas menos favoráveis de

recuperação económica - ou ii) um maior aumento da taxa de desemprego;

20

A não implementação da totalidade das medidas de consolidação previstas na Proposta do

Orçamento do Estado para 2014 no respetivo calendário previsto;

Uma situação de menor coesão política e/ou social.

Uma redução do PIB em 1 p.p. em resultado da diminuição da procura interna tem como efeito a

diminuição do saldo das administrações públicas em 0,3 p.p. e um acréscimo no rácio da dívida pública

estimado em cerca de 1,5 p.p. do PIB. Por seu turno, o aumento da taxa de desemprego em 1 p.p. tem

como efeito uma redução da taxa de variação do PIB real em 0,2 p.p., uma diminuição do saldo das

administrações públicas em 0,4 p.p. e o efeito esperado no rácio da dívida pública é de cerca de 0,6 p.p.

do PIB.

Em relação aos outros dois fatores de risco apontados é mais difícil apresentar uma quantificação desses

cenários, mas os efeitos reais poderão ser os mais gravosos. Com efeito, a conclusão com sucesso do

PAEF no final do primeiro semestre de 2014 e o regresso gradual aos mercados financeiros em

condições regulares depende criticamente do cumprimento dos limites de défice orçamental e dívida

pública.

A não implementação da totalidade das medidas de consolidação previstas na Proposta do Orçamento

do Estado para 2014, ou outras de efeito orçamental equivalente e de efeito não mais negativo em

termos macroeconómico3, ao colocar em risco o cumprimento das metas PAEF é condição suficiente

para os mercados se fecharem ao financiamento da economia portuguesa.

Note-se que, em 2014, como o financiamento no âmbito do Programa representa apenas cerca de

metade do total das necessidades de financiamento do Estado, o remanescente terá de ser assegurado

em condições de mercado. A isto acrescem necessidades de financiamento volumosas nos anos

seguinte, que exigem uma presença regular no mercado financeiro internacional. Não se verificando a

manutenção do esforço de ajustamento de forma credível e sustentada e, consequentemente, não

sendo possível o financiamento em condições regulares, Portugal retomará a situação de abril de 2011

de iminente bancarrota, sendo obrigado a recorrer a um segundo Programa de assistência financeira,

sob pena de não dispor de condições para assegurar o pagamento de salários, pensões e assegurar o

regular funcionamento dos serviços públicos. Esta situação seria particularmente gravosa por duas

ordens de razão: primeiro, o esforço de ajustamento conduzido ao longo dos últimos dois anos e meio,

com os custos já suportados, seria quase totalmente perdido; segundo, nesta fase, um segundo resgate

seria seguramente mais penalizador do que o primeiro, até porque se sentirão os efeitos designados por

“reform fatigue” por parte dos agentes económicos portugueses. Isto, sem menosprezar o “bail-out

fatigue” por parte de alguns Estados-Membros do “core” da área do euro financiadores do países

cronicamente devedores.

Episódios de instabilidade política e/ou social colocam igualmente Portugal em situação de elevada

fragilidade, como demonstrou a situação do passado mês de julho. As taxas de juro das Obrigações do

Tesouro (OT) aumentam de imediato em todos os prazos, sendo que presentemente voltaram para

níveis idênticos aos do início de 2011.

3 Por exemplo, um novo aumento generalizado de impostos, num atual período de recuperação económica do

país, teria custos económicos e sociais difíceis de comportar. Assim, é agora necessário prosseguir o ajustamento concedendo a prioridade ao lado da despesa, como aliás sempre esteve previsto no Memorando de Entendimento.

21

Gráfico 12 -Taxas de rendibilidade das Obrigações do Tesouro

(em percentagem)

Fonte: Bloomberg.

Analisando a evolução dos spreads face à dívida alemã quer das OT a 10 anos quer dos Credit Default

Swaps (CDS) a 5 anos ao longo de 2013, verifica-se um comportamento idêntico com uma subida

particularmente pronunciada na primeira quinzena de julho.

Gráfico 13 -Spreads da dívida pública portuguesa face à alemã Desvios face à média 2013 (valores diários)

Fonte: Bloomberg.

0

5

10

15

20

25

Jan

-10

Fev-

10

Mar

-10

Ab

r-1

0

Mai

-10

Jun

-10

Jul-

10

Ago

-10

Set-

10

Ou

t-1

0

No

v-1

0

De

z-1

0

Jan

-11

Fev-

11

Mar

-11

Ab

r-1

1

Mai

-11

Jun

-11

Jul-

11

Ago

-11

Set-

11

Ou

t-1

1

No

v-1

1

De

z-1

1

Jan

-12

Fev-

12

Mar

-12

Ab

r-1

2

Mai

-12

Jun

-12

Jul-

12

Ago

-12

Set-

12

Ou

t-1

2

No

v-1

2

De

z-1

2

Jan

-13

Fev-

13

Mar

-13

Ab

r-1

3

Mai

-13

Jun

-13

Jul-

13

Ago

-13

Set-

13

Ou

t-1

3

2 anos 5 anos 10 anos

9/10 Maio 2010:Reunião extraordinária ECOFIN: aprovação do Programa de apoio à Grécia

6 Set 2012:

Anúncio operações

OMT por parte do

BCE

7 Maio 2013:

Emissão dívida 10y

2 Julho 2013:Instabili-dade politica

5 Maio 2011:Anúncioformal do PAEF

13- 18 Set 2013:Incerteza sobre eventual revisão limites PAEF e "credit watch" negativo pela S&P

-60

-40

-20

0

20

40

60

80

100

-60

-40

-20

0

20

40

60

80

100

3-Jan 3-Fev 3-Mar 3-Abr 3-Mai 3-Jun 3-Jul 3-Ago 3-Set 3-Out

OT 10 anos

-60

-40

-20

0

20

40

60

80

100

-60

-40

-20

0

20

40

60

80

100

3-Jan 3-Fev 3-Mar 3-Abr 3-Mai 3-Jun 3-Jul 3-Ago 3-Set 3-Out

CDS 5 anos

22

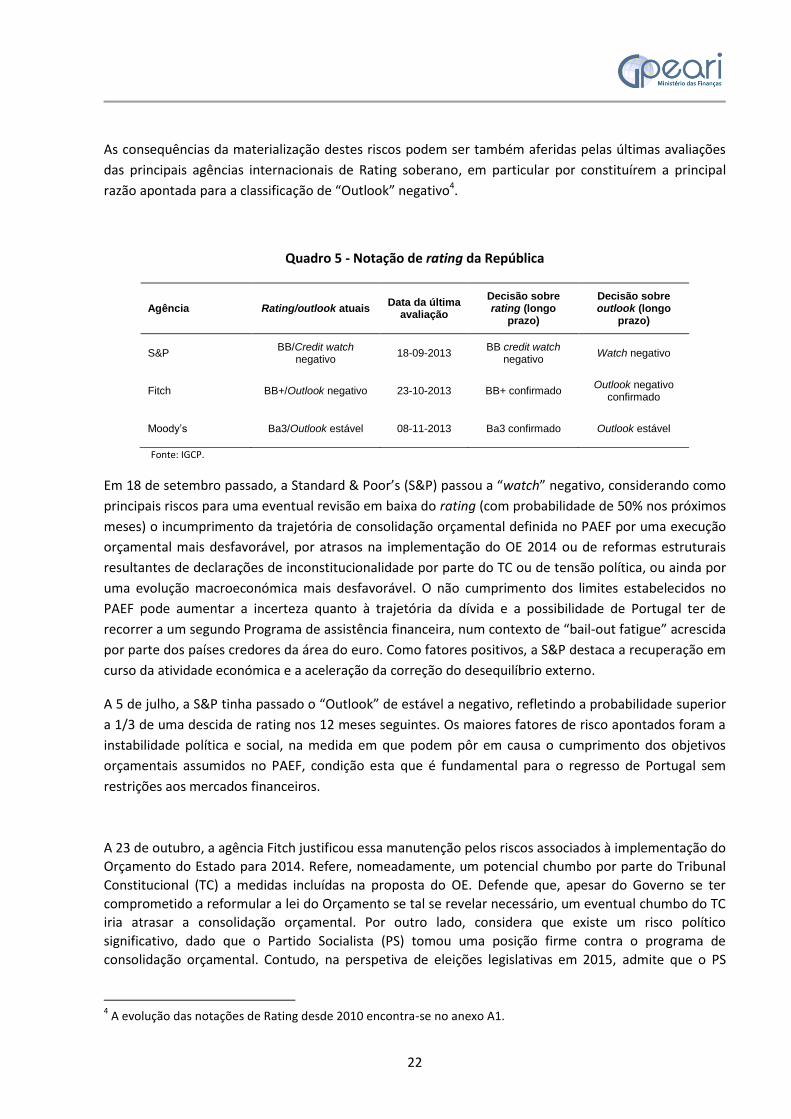

As consequências da materialização destes riscos podem ser também aferidas pelas últimas avaliações

das principais agências internacionais de Rating soberano, em particular por constituírem a principal

razão apontada para a classificação de “Outlook” negativo4.

Quadro 5 - Notação de rating da República

Agência Rating/outlook atuais Data da última

avaliação

Decisão sobre rating (longo

prazo)

Decisão sobre outlook (longo

prazo)

S&P BB/Credit watch

negativo 18-09-2013

BB credit watch negativo

Watch negativo

Fitch BB+/Outlook negativo 23-10-2013 BB+ confirmado Outlook negativo

confirmado

Moody’s Ba3/Outlook estável 08-11-2013 Ba3 confirmado Outlook estável

Fonte: IGCP.

Em 18 de setembro passado, a Standard & Poor’s (S&P) passou a “watch” negativo, considerando como

principais riscos para uma eventual revisão em baixa do rating (com probabilidade de 50% nos próximos

meses) o incumprimento da trajetória de consolidação orçamental definida no PAEF por uma execução

orçamental mais desfavorável, por atrasos na implementação do OE 2014 ou de reformas estruturais

resultantes de declarações de inconstitucionalidade por parte do TC ou de tensão política, ou ainda por

uma evolução macroeconómica mais desfavorável. O não cumprimento dos limites estabelecidos no

PAEF pode aumentar a incerteza quanto à trajetória da dívida e a possibilidade de Portugal ter de

recorrer a um segundo Programa de assistência financeira, num contexto de “bail-out fatigue” acrescida

por parte dos países credores da área do euro. Como fatores positivos, a S&P destaca a recuperação em

curso da atividade económica e a aceleração da correção do desequilíbrio externo.

A 5 de julho, a S&P tinha passado o “Outlook” de estável a negativo, refletindo a probabilidade superior

a 1/3 de uma descida de rating nos 12 meses seguintes. Os maiores fatores de risco apontados foram a

instabilidade política e social, na medida em que podem pôr em causa o cumprimento dos objetivos

orçamentais assumidos no PAEF, condição esta que é fundamental para o regresso de Portugal sem

restrições aos mercados financeiros.

A 23 de outubro, a agência Fitch justificou essa manutenção pelos riscos associados à implementação do

Orçamento do Estado para 2014. Refere, nomeadamente, um potencial chumbo por parte do Tribunal

Constitucional (TC) a medidas incluídas na proposta do OE. Defende que, apesar do Governo se ter

comprometido a reformular a lei do Orçamento se tal se revelar necessário, um eventual chumbo do TC

iria atrasar a consolidação orçamental. Por outro lado, considera que existe um risco político

significativo, dado que o Partido Socialista (PS) tomou uma posição firme contra o programa de

consolidação orçamental. Contudo, na perspetiva de eleições legislativas em 2015, admite que o PS

4 A evolução das notações de Rating desde 2010 encontra-se no anexo A1.

23

provavelmente estará envolvido nas negociações futuras, dado que qualquer falta de apoio entre os

principais partidos poderá minar a confiança dos investidores com resultado negativo nos ratings.

Como fatores positivos para a manutenção do rating apontam os progressos já alcançados ao nível da

correção dos desequilíbrios orçamental e externo, as reformas estruturais efetuadas (na área das

pensões) e em curso, visando aumentar a produtividade.

A agência Moody’s já reviu a 8 de novembro o “Outlook” de negativo a estável, após a conclusão com

sucesso dos 8º e 9º exames regulares e os sinais de recuperação económica. A 27 de março tinha

apresentado a manutenção da sua avaliação de rating, destacando como principais fatores negativos o

ainda baixo crescimento económico e ainda elevados défice e dívida pública, para além dos riscos

externos, em particular na área do euro. Adiantou que um aumento do défice primário que conduza a

um aumento significativo do rácio da dívida e, consequentemente, a um segundo resgate, resultará

numa revisão em baixa do rating. Pela positiva, salientou o ajustamento orçamental já conseguido em

termos estruturais, a implementação das reformas estruturais (na Administração Pública, sistema fiscal,

mercado de trabalho e bens) e os progressos então já alcançados no acesso aos mercados financeiros.

3.2. No médio prazo

Os exigentes desafios que se colocam à economia portuguesa não se esgotam em 2014 nem na

conclusão com sucesso do PAEF. As condições de sustentabilidade estrutural são exigidas, em particular,

para cumprimento dos compromissos a médio prazo decorrentes dos Tratados europeus5.

Recorde-se que Portugal está sujeito às regras de disciplina orçamental do Pacto de Estabilidade e

Crescimento (PEC), previsto no Tratado sobre o Funcionamento da União Europeia e revisto no

Regulamento (CE) n.º 1175/2011, relativo ao reforço da supervisão das situações orçamentais, no

âmbito do “braço preventivo” do PEC. Este Regulamento elege como objetivo orçamental de médio

prazo um saldo equilibrado ou excedentário, sendo que, no caso de Portugal, esse objetivo de médio

prazo corresponde atualmente a um saldo orçamental estrutural não inferior a -0,5% do PIB.

Também em 2011, foi reforçado o “braço corretivo” do Pacto de Estabilidade e Crescimento, com a

especificação dos procedimentos e sanções em caso de incumprimento (Regulamento (CE) n.º

1177/2011). Neste Regulamento, destaca-se a especificação de um mecanismo de correção automática

em caso de desvio da trajetória para ou do próprio objetivo de médio prazo e de uma regra para

assegurar a convergência do rácio da dívida pública para o valor de referência dos 60% do PIB, sempre

que este limite é ultrapassado. Note-se que a revisão destes dois Regulamentos ocorreu a par da criação

de dois novos Regulamentos que preveem a abertura de Procedimento por desequilíbrios

macroeconómicos, fazendo parte do designado “Six-pack” que visa não só o reforço da disciplina

orçamental mas também a nível da supervisão e coordenação das políticas económicas.

E Portugal, em 2 de março de 2012, juntamente com outros 24 Estados-Membros, assinou o Tratado

sobre Estabilidade, Coordenação e Governação na União Económica e Monetária 6, em vigor desde 1 de

5 A este propósito, ver síntese no anexo A2.

6 Decreto do Presidente da República n.º 99/2012, de 3 de julho.

24

janeiro de 2013. Este Tratado reforça no ordenamento jurídico nacional a obrigação de respeitar regras

precisas de equilíbrio e disciplina orçamental, decorrentes dos compromissos assumidos pelo Estado

português em matéria de direito internacional e direito da União Europeia. Tais regras foram, de resto,

incorporadas na legislação nacional através da Sétima Alteração à Lei de Enquadramento Orçamental7.

A entrada em vigor de dois novos regulamentos europeus (n.º 472/2013 e n.º 473/2013) em maio de

2013 (o designado “Two-pack”) veio reforçar os procedimentos de monitorização para os Estados-

membros participantes da área do euro a dois níveis: i) a definição de mecanismos de monitorização e

avaliação dos programas orçamentais e correção de situações de défice excessivo, complementando as

disposições do Pacto de Estabilidade e Crescimento e ii) o reforço da supervisão orçamental e

económica em situação ou risco de instabilidade financeira. Isto significa que, no atual contexto, não só

as disposições de correção desequilíbrios orçamentais se encontram reforçadas como também, e

sobretudo, as disposições na vertente de monitorização e prevenção de novos desequilíbrios se

encontram significativamente intensificadas.

Isto implica que, por um lado, o esforço já conseguido ao nível da redução dos défices orçamentais e

externos tem de ser prosseguido de forma consistente de forma a reduzir os rácios de dívida pública e

externa; por outro lado, a recuperação da atividade económica deverá ser potenciada ao nível da

prossecução das reformas estruturais quer ao nível da administração pública quer ao nível dos

mercados de trabalho e produto.

7 Lei n.º 37/2013, de 14 de junho.

25

4. Conclusões

Nos últimos 40 anos, Portugal viu-se obrigado a requerer ajuda externa em três ocasiões por situação de

emergência financeira. O último episódio decorreu na consequência da crise financeira que expos as

fragilidades estruturais dos países da área do euro incluindo Portugal. Como demostrado pelo fraco

desempenho da economia desde a participação na união monetária, as tradicionais políticas

orçamentais de estímulo e ausências de restrições de liquidez não foram fatores de crescimento

sustentado. Sem uma transformação estrutural da economia portuguesa, essas políticas por si só não

produzem os efeitos desejados.

Exige-se, assim, uma reforma profunda com vista a corrigir os desequilíbrios presentes e restabelecer a

disciplina orçamental para assegurar, de forma efetiva e definitiva, a sustentabilidade das finanças

públicas. O PAEF foi o instrumento inicial e crucial para esse processo, mas cabe a Portugal garantir as

condições para um crescimento sustentado e criador de emprego, em condições regulares de

financiamento da sua economia.

Os exigentes desafios que se colocam à economia portuguesa não se esgotam em 2014 nem na

conclusão com sucesso do PAEF. As condições de sustentabilidade estrutural são igualmente exigidas

para cumprimento dos compromissos a médio prazo decorrentes do novo Tratado sobre Estabilidade,

Coordenação e Governação da União Económica e Monetária e já transpostos para a legislação nacional.

Saliente-se que, mesmo a curto prazo, a conclusão com sucesso do PAEF no final do primeiro semestre

de 2014 e o regresso gradual aos mercados financeiros em condições regulares depende criticamente

do cumprimento dos limites de défice e dívida públicas.

A não implementação da totalidade das medidas de consolidação previstas na Proposta do Orçamento

do Estado para 2014, ou outras de efeito orçamental e macroeconómico equivalente, ao colocar em

risco o cumprimento das metas do PAEF é condição suficiente para os mercados se fecharem ao

financiamento da economia portuguesa.

Como o financiamento no âmbito do Programa representa apenas cerca de metade do total das

necessidades de financiamento do Estado para 2014, o remanescente terá de ser assegurado em

condições de mercado. A isto acrescem necessidades de financiamento volumosas nos anos seguinte,

que exigem uma presença regular no mercado financeiro internacional. Não se verificando a

manutenção do esforço de ajustamento de forma credível e sustentada e, consequentemente, não

sendo possível o financiamento em condições regulares, Portugal retomará a situação de abril de 2011

de iminente bancarrota, sendo obrigado a recorrer a um segundo Programa de assistência financeira,

com todas as consequências negativas daí decorrentes.

A N E X O

29

A1. Evolução das notações de Rating da República Portuguesa

Fonte: IGCP.

Current Rating Date Action (on LT rating) Outlook (LT)

23-10-2013 BB+ rating affirmed Outlook negative

12-11-2012 BB+ rating affirmed Outlook negative

24-11-2011 Rating Downgraded to BB+ Outlook negative

01-04-2011 Rating Downgraded to BBB- Rating watch negative

24-03-2011 Rating Downgraded to A- Rating watch negative

23-12-2010 Rating Downgraded to A+ Negative

24-03-2010 Rating Downgraded to AA- Negative

08-11-2013 Ba3 rating affirmed Outlook stable

27-03-2013 Ba3 rating affirmed Outlook negative

13-02-2012 Rating Downgraded to Ba3 Outlook negative

05-07-2011 Rating Downgraded to Ba2 Negative

05-04-2011 Rating Downgraded to Baa1 RuR1, possible downgrade

15-03-2011 Rating Downgraded to A3 Negative

21-12-2010 A1 Rating under Review RuR1, possible downgrade

13-07-2010 Rating Downgraded to A1 Stable

05-05-2010 Aa2 Rating under Review RuR1, possible downgrade

18-09-2011 Rating BB on CreditWatch Negative On watch negative

05-07-2013 Outlook from stable to negative Outlook negative

07-03-2013 Outlook negative removed Stable

21-01-2013 BB Rating Affirmed Outlook negative

02-08-2012 BB Rating Affirmed Outlook negative

13-01-2012 Rating Downgraded to BB Outlook negative

05-11-2011 Rating BBB- on CreditWatch Negative On watch negative

04-10-2011 Rating BBB- affirmed Negative

29-03-2011 Rating Downgraded to BBB- Negative

25-03-2011 Rating Downgraded to BBB On watch negative

30-11-2010 Rating A- on CreditWatch Negative On watch negative

27-04-2010 Rating Downgraded to A- Negative

26-03-2010 A+ Rating Affirmed Negative

Fitch BB+ / Outlook

negative

Moody's Ba3 / Outlook

Negative

S&P BB / Credit watch

negative

30

A2. O quadro legislativo europeu em matéria orçamental

Fonte: Comissão Europeia (DG ECFIN, 26 setembro 2013).