o perfil da administraÇÃo financeira das pequenas e

TRANSCRIPT

FUNDAÇÃO GETULIO VARGAS ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQillSA CURSO DE MESTRADO EXECUTIVO

o PERFIL DA ADMINISTRAÇÃO

FINANCEIRA DAS PEQUENAS E

MÉDIAS EMPRESAS

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO

PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

MARCO ANTÔN~O NASCIMENTO DA CUNHA Rio de Janeiro 2002

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

CURSO DE MESTRADO EXECUTIVO

E

TÍTULO

o PERFIL DA ADMINISTRAÇÃO FINANCEIRA

DAS PEQUENAS E MÉDIAS EMPRESAS

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

MARCO ANTÔNIO NASCIMENTO DA CUNHA

APROVADO EM 14 /02 /2002 .1

::>-s~ ~ "). JOSÉ ANT~UP~ LIVEIRA PH.D EM PLANEJAMENTO

PH.D EM BUSINESS ADMINISTRA TION

III

Dedico este trabalho a minha esposa

Alexandra, por seu amor, compreensão e

incentivo, presentes em todos os momentos

desta caminhada, mesmo na distância.

IV

AGRADECIMENTOS

A Deus, por me guiar neste caminho, pela sua proteção, e por permitir a

realização de um desejo pessoal.

A toda minha família, que me incentivaram a realizar este curso.

A minha esposa Alexandra e minha filha Letícia, pela compreensão nos

momentos de ausência.

A meu pai Roberto, por seu esforço dispensado à nossa empresa, nos

momentos de minha indisponibilidade.

A minha mãe Gilda, por seu carinho e especial incentivo.

Ao professor José Carlos Franco de Abreu Filho, por sua orientação, sua

amizade e, especialmente, pela compreensão nas minhas dificuldades .

Aos professores Istvan Karoly Kasznar e José Antônio Puppim, por suas

participações na banca e valorosas contribuições ao trabalho.

A todos os professores do curso de Mestrado Executivo da Escola

Brasileira de Administração Pública e Empresarial da Fundação Getúlio

Vargas, pelo conhecimento compartilhado.

Aos colegas do mestrado, por transformarem uma difícil tarefa em

momentos de alegria e descontração, e por suas colaborações em nossos

estudos e trabalhos.

Aos funcionários do ISAEIFGV pela amizade, atenção e auxílio

dispensados.

A Associação Comercial e Industrial de Ponta Grossa, por seu apoio

institucional e operacional na realização da pesquisa de campo.

v

ÍNDICE

A GRAD ECIMENTOS .................... ........................... .................................................. ............ IV

ÍNDICE ...................................................................................................................................... V

ÍNDICE DE TABELAS, GRÁFICOS E FIGURAS ............................................ ................... VII

ÍNDICE DE TABELAS ....... . ............................................. ...................................... .............. VII

ÍNDICE DE GRÁFICOS ....................................................................................................... VII

ÍNDICE DE FIGURAS ..................... .................. .................... .... .............. ...... ....................... VII

RESUMO ................................................................ .. ........... .... .... ... . ..... ... ............... ... ........... VIII

ABSTRACT ........................................................................................................................... VIII

CAPÍTULO I .................................................................................................................... 10 1 - INTRODUÇÃO ............................................................................................................. 10

1.1 - CONTEXTUALIZAÇÃO ........................................................ ................ ............ 10 1.2 - JUSTIFICATIVA .................................................... .. .... .............. ....................... 11 1.3 - OBJETIVOS ................ .. .... .. ......................... ........................... .......................... 12 1.4 - APRESENTAÇÃO ............................................................................................. 13

2 - METODOLOGIA .......................................................................................................... 14 2.1 - CLASSIFICAÇÃO DA PESQUISA ..................................................................... 14 2.2 - A AMOSTRA ............................................................................................. ....... 14 2.3 - DEFINIÇÃO DE PEQUENA E MÉDIA EMPRESA ............................................ 15 2.4 - O TERMO "ADMINISTRAÇÃO FINANCEIRA APROFUNDADA" ................... 15 2.5 - INCLUSÃO DE EMPRESAS DE GRANDE PORTE NA PESQUISA .................. .. 16 2.6 - DELIMITAÇÃO DO PROBLEMA .................................................. ................ .... 16 2.7 - O PROBLEMA .................................................................... ............ .. .... ............ 16 2.8 - A HIPÓTESE ........................................................................ .. .......... ................ 17 2.9 - LIMIT AÇOES DO ESTU DO .............................................................................. 17

CAPÍTULO 11 .................................................................................................................. . 19 3 - REVISãO DA LITERATURA .................................................................. .. .... .............. . 19

3.1 - A IMPORTÂNCIA DA PEQUENA E MÉDIA EMPRESA .................................... 19 3.2 - As DIFICULDADES DAS PEQUENAS E MÉDIAS EMPRESAS ......................... 21 3.3 - As ESPECIFICIDADES DAS PEQUENAS E MÉDIAS EMPRESAS .................... 22 3.4 - METODOLOGIAS DE ADMINISTRAÇÃO FINANCEIRA .. ................................ 24

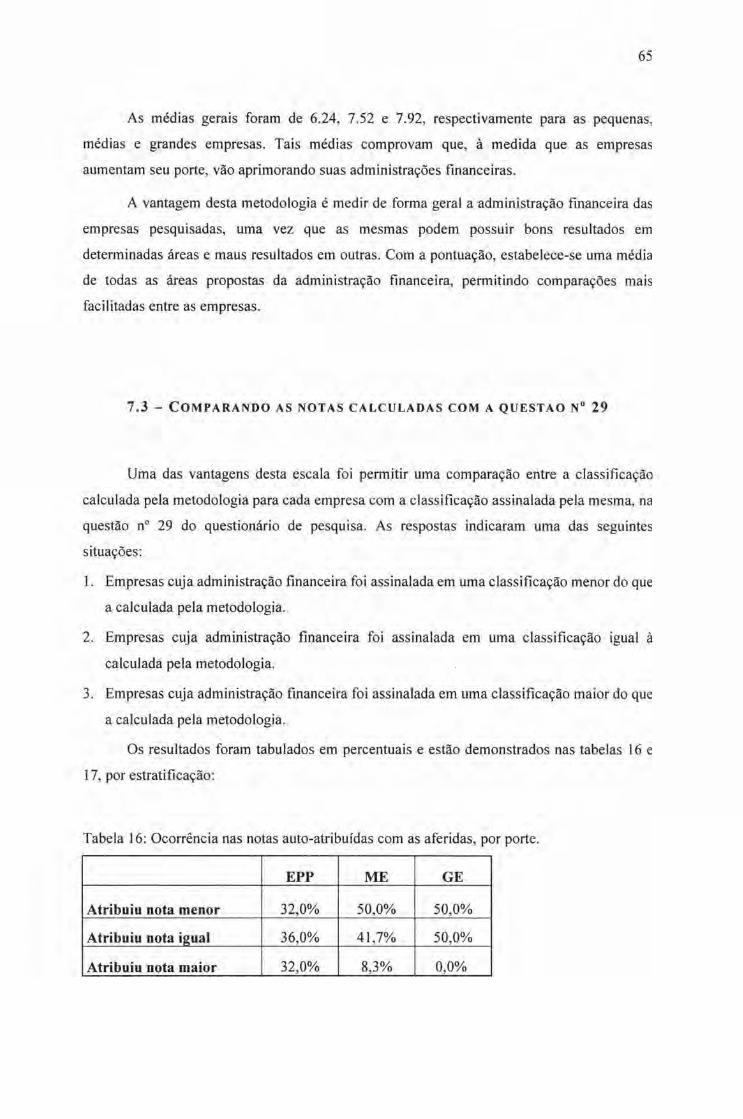

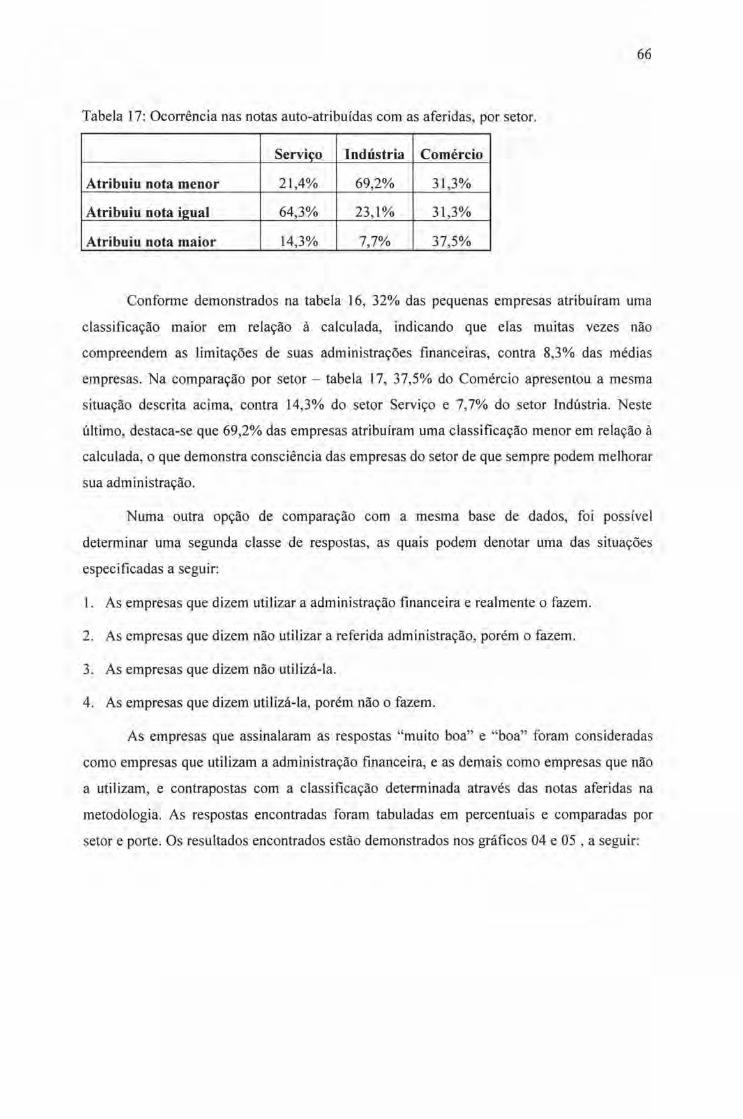

CAPÍTULO III ........................................................... .... ....................................... .. ......... 37 4 - DESCRIÇÃO DA PESQUISA DE CAMPO ........ .................... ...... ...... ...... ...... .............. 37

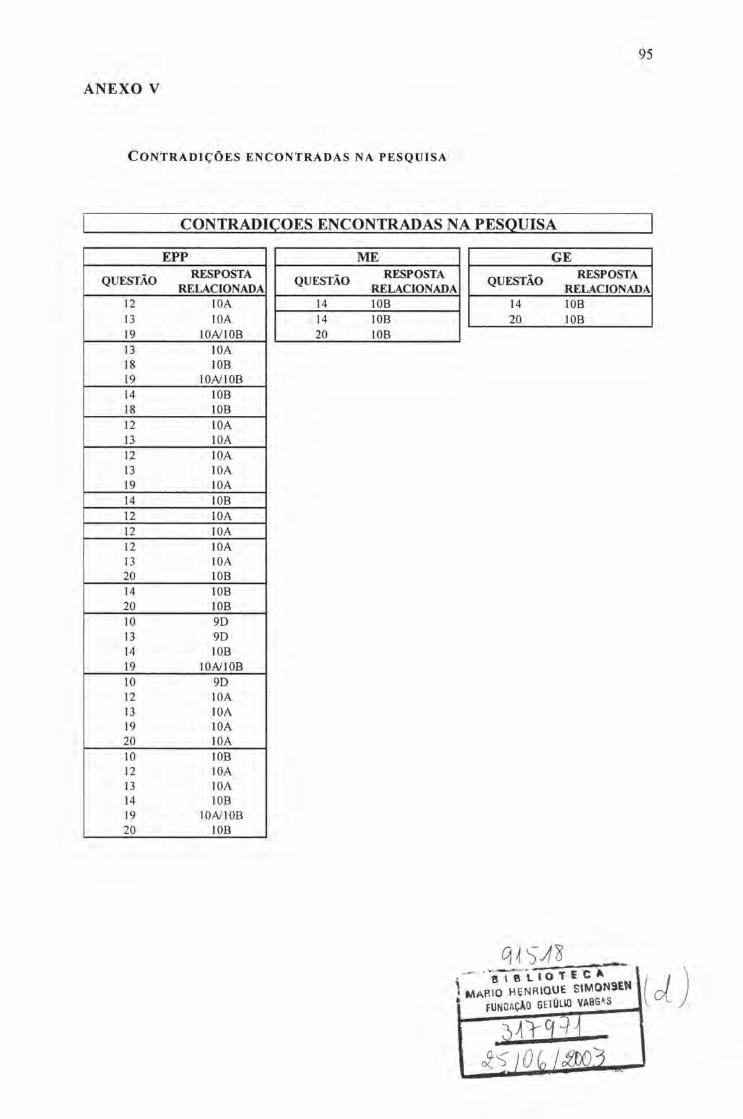

4.1 - APRESENTAÇÃO .. .. .................. .. ..................................................................... 37 4.2 - As QUESTOES .... .. .... ........ .. .... ....... ..... .. .. .................................................. ....... 38 4.3 - CONTRADIÇOES POSSÍVEIS .............................................. .... ......................... 40 4.4 - DESCRIÇÃO DA AMOSTRA PESQUISADA ..................................................... 40

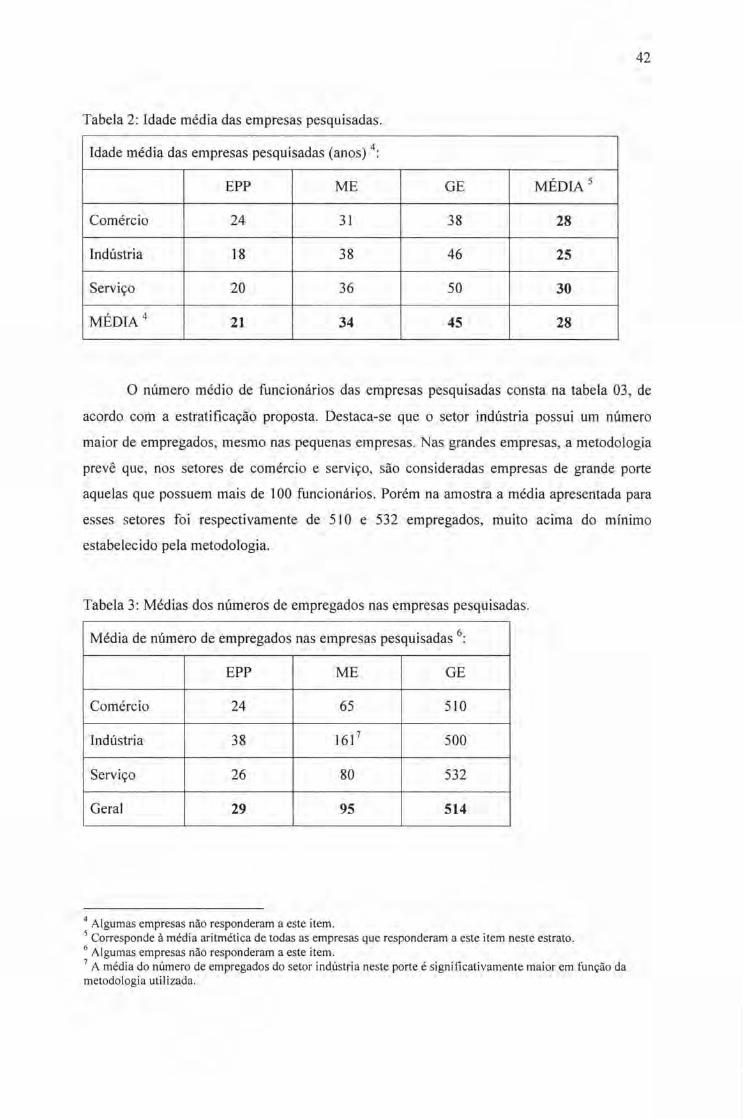

5 -RESULTADOS DA PESQUISA DE CAMPO .............................................................. . 43 5.1 - ANÁLISE DOS RESULTADOS POR SETOR ..................................................... 43 5.2 - ANÁLISE DOS RESULTADOS POR PORTE ..................................................... 47 5.3 - CONTRADIÇOES ENCONTRADAS ................................................................... 50 5.4 - AUTO-A VALIAÇÃO DA SITUAÇÃO DA EMPRESA .................. .... .................. 52 5.5 - FATORES QUE DIFICUL TAM A ADMINISTRAÇÃO FINANCEIRA ................. 53

6 - CONCLUSÕES DA PESQUISA DE CAMPO .............................................................. 55

VI

CAPÍTULO IV .................... .. .. .... ....... ....... .... ...... ... ........ ... .... ....... ... ....... .... ...... ... .... ......... 60 7 - ATRIBUINDO NOTAS ÀS EMPRESAS .. .. ........ ... . .... .. .... . .. .. ... .... .. .. .. ... .... . ..... .. .. .... ... .. 60

7.1 - APRESENTAÇÃO .................. ...... ... ............. ... .. ..... .. .. .. ... .. ... .... ...... . ... .. .... ......... 60 7.2 - CONCLUSÕES DA METODOLOGIA PROPOSTA .. .. .. . .... .... ..... .. ........................ 63 7.3 - COMPARANDO AS NOTAS CALCULADAS COM A QUESTAO N° 29 ... ......... 65

CAPÍTULO V .............................................................. .................................. ................... 68 8 - CONCLUSÕES ............... ..................................... . ............ . ... . .. ..... ..... . . .. .................. .... . 68 9 - SUGESTÕES TÉCNiCAS .. .. . ...... .. ... .. ..... .......... .. .... . ................................. . ..... ... ..... .... .. 70

CAPÍTULO VI .. .. .. .. ... .... ... ...... ....... ... .. ....... .... .... ........ ....... .. .... ... .................... ............ .... .. 71 10 - REFERÊNCIAS BIBLIOGRÁFiCAS .......... ..... .... . .. . .... ... .. .......... . .......................... .. ... 71 ANEXO I ........... .... . .................................... . ................................................................. ... ... 74

Q UESTIONÁRIO APLICADO NAS EMPRESAS ..... . ........... . ............ .. ...... ................. . ... 74 ANEXO lI .. .. ... ..... . ... .. .. .. .. ... .. ...... . .. .. .............. ..... .. .. .. ..... ..... . .... .. ............. . .................... .. .... . 79

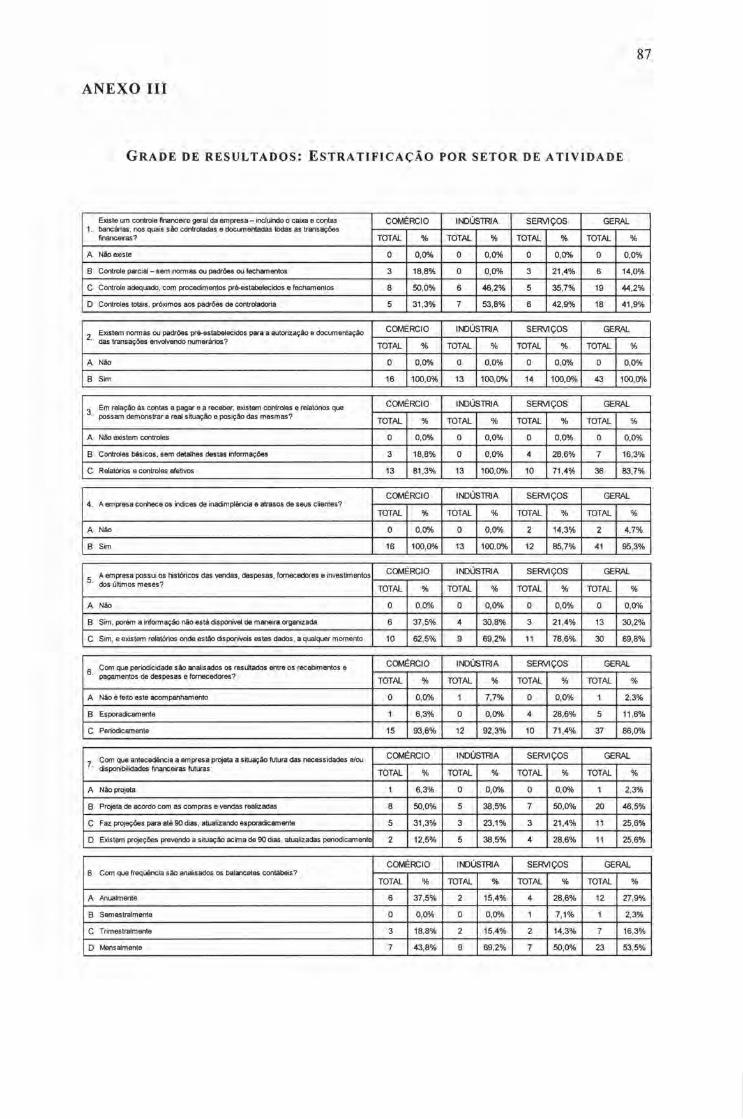

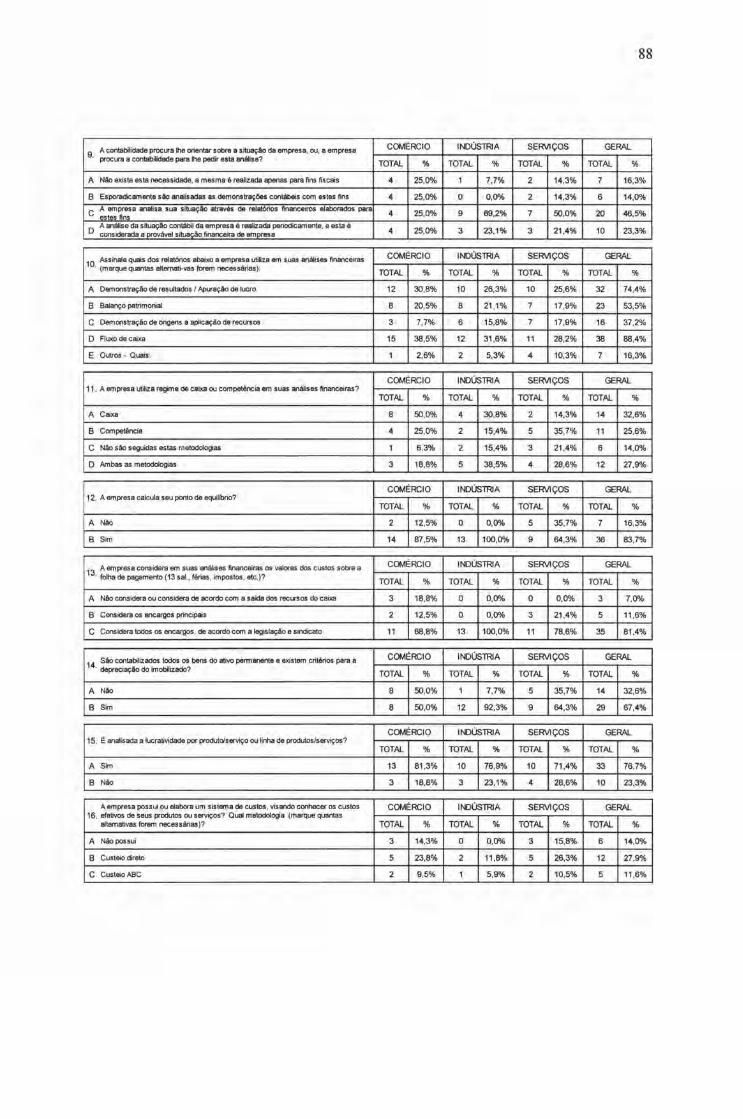

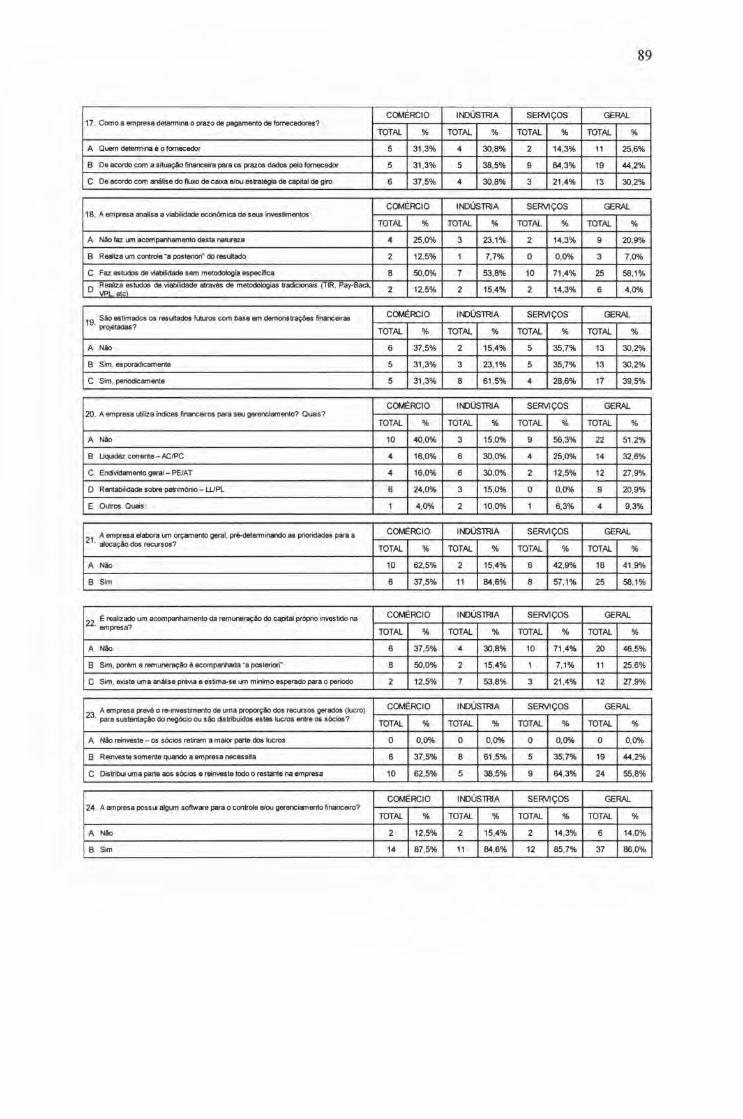

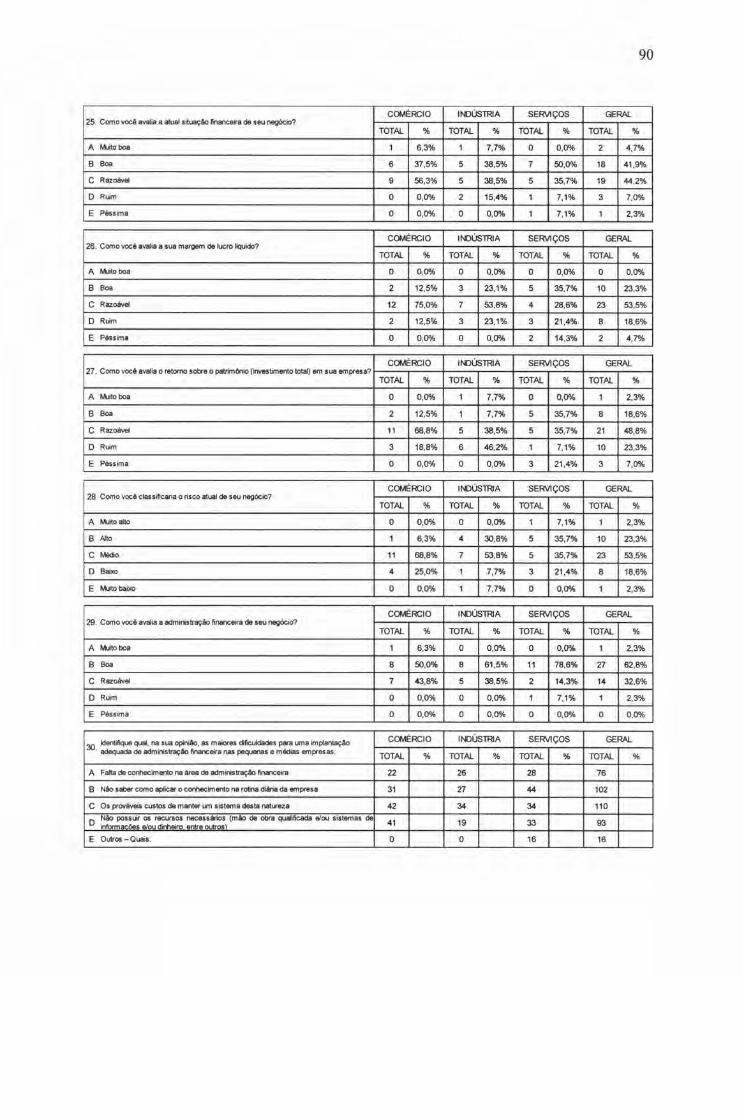

TABULAÇÃO DO QUESTIONÁRIO DE PESQUISA .................. .. ................. .. ...... ....... 79 ANEXO IH .. .......... ................. .... ........ .. ... ............ ..... .. ........ ... ..... ................................... .. .... 87

GRADE DE RESULTADOS: ESTRATIFICAÇÃO POR SETOR DE ATIVIDAD E ...... .. . 87 ANEXO IV .. ..... .... ....... .... .. ... .... ... ...... ... .... ... ... ... ..... .. ... .. ................. ...... ... .... .. .. .... ........ .. ... ... 91

GRADE DE RESULTADOS: ESTRATIFICAÇÃO POR PORTE .. .................................. 91 ANEXO V .. .. ... .... .. ..... .. .. .. ... .. ... .... .. .......... .. .. .... ... .... ..... ...... .... .... ...... .. .. ......... ............... ...... . 95

CONTRADIÇÕ ES ENCONTRADAS NA PESQUISA ................. .. .......... ..... .. .. ....... ... .. .. . 95

VII

ÍNDICE DE TABELAS, GRÁFICOS E FIGURAS

ÍNDICE DE TABELAS:

TABELA 1 : ESTRATIFICAÇÃO DAS EMPRESAS RESPONDENTES AO QUESTIONÁRIO .......... .......... 41 TABELA 2: IDADE MÉDIA DAS EMPRESAS PESQUISADAS ....... .. . . .. . .. .. . . .. . .. . .. ... ...... .. ........... . .. . . . . . 42 TABELA 3: MÉDIAS DOS NÚMEROS DE EMPREGADOS NAS EMPRESAS PESQUISADAS .... ... . ... .... . . 42 TABELA 4: FREQÜÊNCIA DO NÚMERO DE CONTRADIÇÕES ENCONTRADAS . ... . ..... . ..... ..... .... ... .. . 51 TABELA 5: RESULTADOS DAS QUESTÕES N° 25,26 E 27 . .. .. .... .... ........... ........ ............. ...... .... .. 52 TABELA 6: RESULTADOS DA TABULAÇÃO PONDERADA - QUESTÃO N° 30 ..... ...... ................ ... . 53 TABELA 7: RESULTADOS DA TABULAÇÃO PONDERADA - SETOR SERVIÇO ..... . . . .... . . . .. . . .... .. .. . . . . 54 TABELA 8: RESULTADOS DA TABULAÇÃO PONDERADA - SETOR INDÚSTRIA ... .. . . .. . ........... . . . ... . 54 TABELA 9: RESULTADOS DA TABULAÇÃO PONDERADA - SETOR COMÉRCIO .. ..... ............. ....... . 54 TABELA 10: NOTAS ATRIBUÍDAS PELAS EMPRESAS . .. .. ........ . . . ... .... .. ..... . ... . .. . . . .. . . . ....... .. . .. . . .. . .. 61 TABELA 11 : MÉDIAS DAS NOTAS POR ESTRATO PESQUISADO .... . ...... . . . . . . .. .. . . . . . .. . .... . .... . .. .. . . ... .. 62 TABELA 12: ESCALA DE PONTUAÇÃO PROPOSTA . . .. . .. ..... ....... .. .. ...... . .. ..... .. ...... . . . ... . . .. . .. .. .. .. . .. . 62 TABELA 13: FREQÜÊNCIA DAS NOTAS ESTRATIFICADAS POR PORTE .. . . .. .. . .. .. .. .. .. . . . ..... .. . . ..... . ... 62 TABELA 14: FREQÜÊNCIA DAS NOTAS ESTRATIFICADAS POR SETOR .... . . ....... . .. .. . .... .. . . .. . . . .. .. .... 63 TABELA 15 : FREQÜÊNCIA DAS NOTAS ESTRATIFICADAS POR PORTE (%) ............... ....... ... .... ... . 64 TABELA 16: OCORRÊNCIA NAS NOTAS AUTO-ATRIBUÍDAS COM AS AFERIDAS, POR PORTE .. .... .. 65 TABELA 17: OCORRÊNCIA NAS NOTAS AUTO-ATRIBUÍDAS COM AS AFERIDAS, POR SETOR ........ 66

ÍNDICE DE GRÁFICOS:

GRÁFICO 1: PERCENTUAL DE CONTRADIÇÕES ENCONTRADAS . .. .. . ... .... .. . . . . ...... ... ... ..... . ..... . .... . . 51 GRÁFICO 2: PROPORÇÃO DAS NOTAS POR SETOR ... .. ....................... . .. . .......... . . . ............. .. ... . . .. . 63 GRÁFICO 3: PROPORÇÃO DAS NOTAS POR PORTE ... .. ... ....... ... ... .. . .... . . .. ... . . .. . .. . . . . ... .. ... . . . . .. .. ... .. . 64 GRÁFICO 4: POSIÇÃO DAS EMPRESAS QUANTO AO USO DA ADM. FINANCEIRA, POR SETOR . . .. . . 67 GRÁFICO 5: POSIÇÃO DAS EMPRESAS QUANTO AO USO DA MM. FINANCEIRA, POR PORTE . ... . . 67

ÍNDICE DE FIGURAS:

FIGURA 1: REPRESENTAÇÃO DA DEMONSTRAÇÃO DE RESULTADOS ......................... ... . . . .. .. . .... 30 FIGURA 2: COMPOSIÇÃO DO BALANÇO PATRIMONIAL. . . . . .. ... .... ...... . . .. ........ . .... . . . ........... . .. . .. ... 28 FIGURA 3: REPRESENTAÇÃO DO BALANÇO PATRIMONIAL. .. .. .. ...... ..... . .... .. .... . . . ... . . .. .... .. ... ... . .. 29 FIGURA 4: ASPECTOS REVELADOS PELOS ÍNDICES ....... . ..... ... . ........ . . .. . ....... . .. . . ......... .. .. .... .. . . . .. 31

VIII

RESUMO

Este trabalho aborda o uso da administração financeira nas pequenas e médias empresas. Procurou-se discutir as principais metodologias propostas nas referências bibliográficas

sobre o tema, e verificar, através do resultado de uma pesquisa de campo, a realidade encontrada nas empresas. Através dessa, buscou-se investigar os conhecimentos

aplicados em suas rotinas administrativas e as variações nos padrões gerenciais entre

empresas de diferentes portes e setores de atuação, no que se refere à área pesquisada.

O estudo contemplou os principais temas que envolvem a administração financeira,

analisando as áreas da tesouraria, fluxo de caixa, demonstrações financeiras, análise de

balanços, custos e análise de investimento. Foram também objetos desse estudo a atenção

dispensada à contabilidade, a forma como as empresas avaliam sua administração e os

fatores que influenciam na implementação de uma administração financeira adequada.

Foi proposta ainda uma metodologia de atribuição de notas às empresas, que objetiva

demonstrar o desempenho da administração financeira das empresas pesquisadas.

As conclusões deste estudo demonstram as principais falhas encontradas na gestão

financeira das pequenas e médias empresas. Na comparação por porte, as pequenas empresas apresentaram graves problemas em sua administração, com uma melhora

significativa nas médias empresas. Os resultados comprovam que mesmos pequenas

empresas podem ter uma administração financeira adequada; porém, apresentam um

grande número de empresas ineficientes nessa área, principalmente nos setores do

comércio e serviço. O estudo comprovou que as empresas pesquisadas - mesmo as de

médio porte - podem melhorar sua gestão financeira, principalmente através da aplicação

das metodologias de análise de balanços e de projeções financeiras .

IX

ABSTRACT

This work approaches the use of financiai administration in small and medium-sized

companies. We attempted to discuss the main methodologies which are proposed in the

bibliography available about the subject, and to verify, through the results of field

research, the reality in the companies surveyed. Trough this survey, we tried to investigate the knowledge applied in their administrative routines and the variation in

management pattems amongst companies of different sizes and in different sectors of action, regarding the researched area.

This study observed the main themes which involve financiai administration analyzing

the treasury areas, cash flow, financiai statements, balance analysis, accounts, costs and

investment analysis. The attention given to accounts was also subject of study, that is

how companies evaluate their administration, and the factors which influence the

implementation of adequate financiai administration. This work also pro poses a methodology of giving companies marks, which aims at demonstrating the researched

companies ' financiai administration performance.

The conclusions of this study pointed out the main weaknesses found in small and

medium-sized companies' financiai management. When comparing different size

companies, for example, the small ones presented serious problems in their

administration, an aspect which is greatly improved in the medium-sized ones. In spite of

showing a great number of companies with inefficient management, mainly in the

commerce and service sectors, the results of this work prove that even small companies

can have adequate financiai administration. This study proved that the companies surveyed - even the medium-sized ones, can improve their financiai management, mainly through the use of balance analysis and financiai projection methodologies.

10

CAPÍTULO I

l-INTRODUÇÃO

1.1 - CONTEXTUALIZAÇÃO

As pequenas e médias empresas são importantíssimas para o país, do ponto de vista

econômico e social, devido a sua capacidade de geração de empregos e distribuição de renda,

bem como a sua aptidão para a formação de empreendedores e de mão-de-obra. Constituem

se na maioria absoluta de empresas do território, respondendo por 98% dos estabelecimentos

empresariais e 60% dos empregos urbanos no Brasil, consolidando-se em todos os setores da

economia.

Atualmente, as empresas têm sofrido com o aumento da competitividade, com uma

conjuntura econômica de instabilidade, além das dificuldades de adaptação às mudanças

exigidas por um ambiente cada vez mais complexo, do ponto de vista tecnológico e

organizacional. Esse contexto é particularmente hostil para a sua sobrevivência, atingindo as

empresas de um modo geral, independente do setor, porte ou tempo de atuação. Uma parcela

expressiva dessas empresas não consegue sobreviver, pois não possui os conhecimentos

necessários para uma gestão competitiva.

Nos aspectos de competências administrativas, destacamos a gerência financeira das

organizações, devido à importância das informações financeiras nas decisões administrativas

e ao fato de a maioria das ações implementadas em um negócio, independente de qual área

administrativa for, possivelmente ocasionar reflexos - positivos ou negativos, nas finanças da

empresa.

Administração financeira é o processo de identificação, mensuração, análise,

preparação, interpretação e comunicação de informações financeiras, utilizado pela

administração para planejamento, avaliação e controle dentro de uma organização, visando

assegurar o uso apropriado de seus recursos e maximizar os resultados.

11

Porém, muitas empresas têm dificuldades de gerir adequadamente essa área da

administração, comprometendo sua lucratividade, competitividade e até mesmo sua

sobrevivência. Nem sempre as empresas apresentam um sistema de controle e administração

financeiro, por mais simples que seja. Sua implantação depende de uma mudança de atitude

não só da direção da empresa, como também das pessoas envolvidas. Isso fica muito mais

evidenciado na pequena empresa, onde o pensamento geral é que a aplicação das teorias

administrativas só funciona para grandes corporações.

Este estudo se propôs a pesquisar empresas de pequeno e médio porte, analisando

como elas são geridas financeiramente, estabelecendo um perfil dessa administração, fazendo

comparações entre portes diferentes e setores de atuação, evidenciar aspectos relevantes sobre

o tema e destacar possíveis fatores que influenciam a implantação de uma correta

administração financeira nas empresas.

1.2 - JUSTIFICATIVA

Na última década, o Brasil vivenciou uma grande mudança no meio empresarial. Com

o advento da globalização e estabilização da nossa moeda, mudou-se a realidade empresarial:

setores até então estáveis e lucrativos perderam espaço para novas tecnologias, novas formas

de produção e de comercialização. Conseqüentemente, houve um aumento da competição

interna, exigindo esforços por parte das empresas para se manterem atuantes no mercado,

provocando inclusive o desaparecimento de empresas tradicionais. Diante dessa situação, as

empresas perceberam a necessidade de serem altamente competitivas, exigindo maiores

conhecimentos e novas competências para que possam sobreviver.

Nesse sentido, tem-se dispensado muita atenção às micros e pequenas empresas,

buscando subsidiá-las de conhecimentos para que possam crescer e evoluir. Porém, é

incomum encontrar estudos sobre as empresas que se encontram em um estágio intermediário,

ou seja, aquelas que, embora não estejam mais na fase inicial, não possuem uma

administração totalmente adequada e profissional. Este estudo procura esclarecer como

funciona a administração financeira de empresas de pequeno e médio porte situadas neste

estágio intermediário.

12

Apesar de existirem diversas obras que discorrem profundamente sobre o correto

gerenciamento financeiro, poucos autores abordam a prática das pequenas e médias empresas

quanto a esse gerenciamento, existindo assim uma lacuna nessa área. Este estudo se justifica,

portanto, por contribuir com a produção teórica sobre a situação da administração financeira

destas empresas, disponibilizando subsídios para outros estudos sobre o tema.

Na prática diária das empresas brasileiras, o estudo poderá contribuir com informações

que possam fomentar o uso da administração financeira, tornando-as mais competitivas e

lucrativas, gerando maior riqueza para seus proprietários e colaboradores, e

conseqüentemente, para a toda a comunidade.

1.3 - OBJETIVOS

o objetivo principal deste trabalho é analisar a administração financeira das pequenas

e médias empresas brasileiras, verificando os conhecimentos dessa área aplicados na gestão

das referidas empresas, destacando suas limitações e distorções.

Os seguintes objetivos secundários foram propostos:

1. Contextualizar as pequenas e médias empresas.

2. Discorrer sobre as principais ferramentas da administração financeira.

3. Estabelecer um perfil da administração financeira em empresas de pequeno e

médio porte, analisando como elas são geridas nessa área.

4. Destacar as ferramentas da administração financeira que são usualmente utilizadas

nas empresas, identificando os temas que ainda podem ser considerados

problemáticos;

5. Analisar as diferenças da administração financeira entre empresas dos setores de

Comércio, Indústria e Serviços, bem como entre as de pequeno e médio porte.

6. Contextualizar os fatores que dificultam a implantação de uma gestão financeira

eficaz nas empresas.

7. Evidenciar aspectos relevantes sobre o tema.

13

Procurou-se, ainda, determinar indícios que comprovem em qual das seguintes

possibilidades as empresas pesquisadas estão inseridas, quanto ao uso da administração

financeira:

l. As empresas que dizem não utilizar as ferramentas da administração financeira.

2. As empresas que dizem não utilizar tais ferramentas, porém o fazem .

3. As empresas que dizem utilizá-Ias e realmente o fazem.

4. As empresas que dizem utilizá-Ias, porém não o fazem .

1.4 - APRESENTAÇÃO

o trabalho analisou a administração financeira das pequenas e médias empresas,

verificando os conhecimentos dessa área aplicados em sua gestão. Procurou-se esclarecer

como as empresas têm gerido as áreas da tesouraria, fluxo de caixa, demonstrações

financeiras, análise de balanços, custos, análise de investimento e contabilidade. O estudo

procurou também demonstrar quais são as principais dificuldades encontradas pelas empresas

na gestão de suas finanças, analisando os fatores que influenciam a implementação de uma

administração financeira adequada.

Foram atribuídas notas às administrações financeiras das empresas pesquisadas,

baseadas nas respostas obtidas no questionário. Através dessas, foi possível avaliar a

quali.dade da administração financeira das empresas pesquisadas, além de permitir uma

comparação das notas aferidas entre os setores e portes, e com a auto-avaliação das empresas

sobre sua gestão financeira.

O estudo apontou as principais falhas encontradas na gestão financeira das pequenas e

médias empresas. As pequenas apresentaram uma grave situação: controles simplificados na

tesouraria, inconsistências nos valores relatados nas demonstrações financeiras, previsões

inadequadas no fluxo de caixa, não existência de orçamentos e controles sobre os

investimentos, entre outros problemas encontrados. Nas médias empresas, a pesquisa

demonstrou uma melhor administração financeira, porém essas apresentam ainda algumas

inadequações, principalmente relacionadas ao uso do balanço patrimonial e suas análises.

14

2 - METODOLOGIA

2.1 - CLASSIFICAÇÃO DA PESQUISA

Este trabalho é classificado como um "estudo ou pesquisa descritiva", que consiste em

observar e descrever um fenômeno, permitindo visualizar uma situação e, muitas vezes,

classificar e categorizar as variáveis ou as observações. Tem como objetivo principal

descrever as características de determinada população ou fenômeno e estabelecer possíveis

relações entre variáveis.

"Os estudos descritivos, também chamados de pesquisas ad-hoc, como di= o próprio

nome, procuram descrever situações (..) a partir de dados primários, obtidos

originalmente por meio de entrevistas pessoais (..), relacionando e confirmando as

hipóteses levantadas na definição do problema de pesquisa (..) " (Samara, 2002)

"São incluídas neste grupo as pesquisas que têm por objetivo, levantar as opiniões,

atitudes e crenças de uma população. " (Gil, 1996)

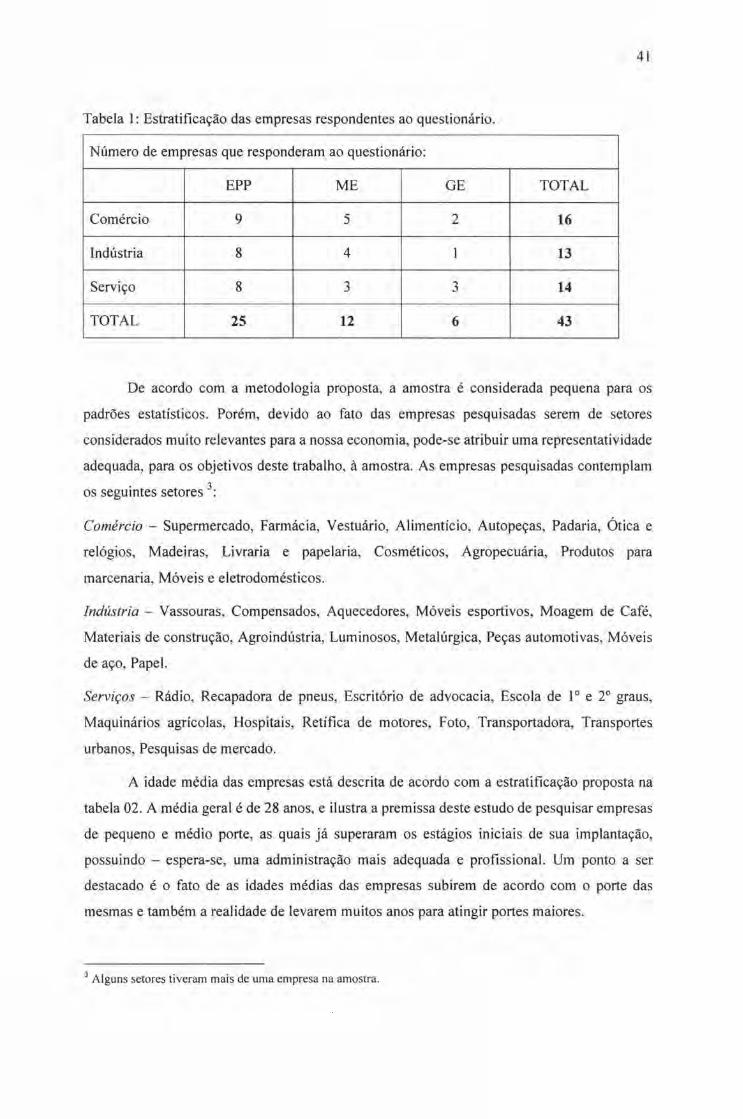

2.2 - A AMOSTRA

É importante ressaltar que este trabalho é de cunho exploratório, conduzido através de

amostra não-probabilística por cotaI , portanto. os resultados não permitem generalizações a

respeito da população estudada. As empresas foram selecionadas de forma não aleatória,

buscando compor uma amostra estratificada que represente eqüitativamente os setores de

serviços, comércio e indústria.

"As amostras não-probabilísticas são selecionadas por critérios subjetivos do

pesquisador, de acordo com sua experiência e com os objetivos do estudo. (. .) a

quantidade a ser entrevistada é aleatória. " (Samara, 2002)

"É importante ressaltar que as amostras obtidas pelas técnicas não-probabilísticas

não permitem a inferência sobre o universo, pois, nesses casos, é desconhecido o erro

cometido na escolha dos elementos que/arão parte da amostra. " (Samara, 2002)

I Segundo Samara (2002), nas amostras não probabilísticas por cota, o pesquisador procura uma amostra que se identifique em alguns aspectos com o universo.

15

2.3 - DEFINIÇÃO DE PEQUENA E MÉDIA EMPRESA

As expressões "pequena empresa" e "média empresa" são geralmente utilizadas de

forma variada e não discriminada, sem uma definição e cuidado quanto aos seus respectivos

significados. Vários indicativos já foram utilizados para estabelecer a medida do tamanho de

uma organização sem poderem ser considerados corretas e definitivos - exemplos comuns são

os números de empregados e do montante financeiro de vendas. Essa falta de precisão e

consenso para a definição de critérios é fortemente relacionada à diversidade dos tipos de

empresas que operam em diferentes segmentos de mercado. Uma empresa pode ser

considerada grande em relação a seus concorrentes, mesmo que ela seja considerada pequena

em relação a outras empresas que atuam em outros ramos da economia, de acordo com suas

vendas ou seu número de empregados. Em outras circunstâncias, uma mesma organização

pode ser considerada pequena segundo seu número de empregados e grande segundo suas

vendas, ou vice-versa.

Nesse contexto, a variável "número de pessoas ocupadas" tem sido considerada a de

mais fácil entendimento e mensuração, e vem sendo adotada pelo Serviço Brasileiro de Apoio

às Micro e Pequenas Empresas - SEBRAE. Assim, será adotada neste estudo a classificação

do SEBRAE, que utiliza parâmetros diferentes para empresas industriais e para as empresas

de comércio e serviços. São classificadas como pequenas empresas industriais as que possuem

de 20 a 99 empregados, e como médias as que possuem de 100 a 499 empregados. No setor

de comércio e serviços, as empresas que possuem de 10 a 49 empregados são consideradas

pequenas; as médias possuem de 50 a 99 empregados.

2.4 - O TERMO "ADMINISTRAÇÃO FINANCEIRA APROFUNDADA"

Na pesquisa, foram propostas grandes áreas de estudo, com questões relacionadas ao

mesmo tema, como por exemplo "tesouraria". Foi atribuído o nome de "Administração

financeira aprofundada" a uma dessas grandes áreas, por contemplar ferramentas mais

avançadas, que tratam do tema com maior detalhamento. O termo aprofundar, segundo

16

dicionário MICHAELIS significa "investigar a fundo ". Logo, a palavra aprofundada, dele

derivada, é apropriada para caracterizar a grande área proposta.

2.5 - INCLUSÃO DE EMPRESAS DE GRANDE PORTE NA PESQUISA

Apesar do trabalho ter objetivado estudar empresas de pequeno e médio porte, foram

incluídas na pesquisa empresas de grande porte, para uma melhor discussão quanto as

variações nos gerenciamento entre empresas de diferentes portes, nas análises do questionário .

2.6 - DELIMITAÇÃO DO PROBLEMA

Este estudo aprofundou-se na questão do correto gerenciamento dos recursos

financeiros, com ênfase na utilização de modelos matemáticos amplamente conhecidos -

especificamente as demonstrações financeiras , na utilização de índices financeiros e na

existência de previsões para a solvência dos passivos existentes a curto e médio prazo.

Foram também levantadas informações sobre os controles das transações com

numerários, os conhecimentos sobre custos, bem como procurou-se saber qual a importância

dada à contabilidade pelas empresas.

2.7 - O PROBLEMA

As pequenas e médias empresas utilizam eficazmente a administração financeira,

gerenciando os seus recursos financeiros de forma a produzir uma melhor lucratividade,

minimizando riscos e remunerando seus investimentos? Existem alterações significativas nos

gerenciamentos financeiros entre empresas de diferentes portes ou setores de atuação?

17

2.8 - A HIPÓTESE

As pequenas e médias empresas, mesmo as que possuem algum tipo de gerenciamento

financeiro, não aplicam em sua totalidade as principais metodologias de administração

financeira, o que as toma menos lucrativas, mais instáveis e, conseqüentemente, compromete

sua competitividade em seu mercado de atuação.

2.9 - LIMITAÇÕES DO ESTUDO

A metodologia empregada na pesquisa foi baseada na abordagem teórico-empírica,

fazendo-se uso da análise da bibliografia mais rekvante, consubstanciada com uma pesquisa

de campo desenvolvida junto às empresas selecionadas. Nesse aspecto, tendo em vista que a

bibliografia relaciona conceitos econômico-financeiros que são encontrados nas mais

diferentes formas na prática da administração financeira nas empresas, todas as vezes que foi

necessário mencionar os componentes das demonstrações financeiras, estes foram

conceituados sob o ponto de vista da contabilidade.

As análises aqui efetuadas permitem descrever as características das empresas da

região estudada, quanto à sua administração financeira. A pesquisa foi realizada na região sul

do estado do Paraná. Todas os questionários respondidos são de empresas sediadas na cidade

de Ponta Grossa, razão pela qual classificamos este estudo como "local" .

Neste estudo, procurou-se buscar informações acerca do conhecimento dos

empresários sobre os aspectos da administração financeira aplicados em suas empresas.

Porém, apesar de nos questionários as respostas poderem indicar que as técnicas ali

apresentadas são aplicadas, não existem garantias de que efetivamente as mesmas estão

inseridas na rotina administrativa das empresas pesquisadas. Isso possivelmente ocorre em

função de os entrevistados sentirem-se incomodados em responder que não conhecem ou não

aplicam as técnicas contidas no questionário. O fato de o trabalho estar relacionado à

Fundação Getúlio Vargas, entidade considerada pelo meio empresarial como referência no

tema admin istração, vem reforçar esta possibilidade. Foram inseridas relações entre questões

18

que apontam possíveis inconsistências nas respostas, indicando quais questionários podem ter

apresentado esta situação.

Embora o trabalho esteja relacionado à administração financeira, o que possibilitaria

incluir na discussão tópicos como o sistema bancário - fontes e custos de capital, sistema

tributário e política econômica, os mesmos não foram contemplados em função de serem

externos as atividades da empresa, restando ao empresário sofrer as suas conseqüências -

positivas ou negativas, não existindo poder direto de mudança por parte dos mesmos nessas

questões. Assim, este estudo se ateve as questões diretamente relacionadas a ações dos

empresários em suas administrações.

19

CAPÍTULO 11

3 - REVISÃO DA LITERATURA

3.1 - A IMPORTÃNCIA DA PEQUENA E MÉDIA EMPRESA

Quando publicou "A riqueza das nações", em 1776, Adam Smith descreveu uma

economia em que os pequenos negócios locais eram virtualmente as únicas entidades

econômicas. O capitalismo moderno teve inicio com essas pequenas empresas. Cresceu a

partir de negociantes e seus servos, que viajavam pelo interior do país, vendendo mercadorias

à nobreza. Gradualmente, foram minando a autoridade dos nobres, na medida em que a

riqueza, e, em seguida, o poder deslocaram-se para suas mãos. As pequenas empresas que, por

fim, eles vieram a formar, tornaram-se o alicerce primordial do desenvolvimento econômico

das nações industrializadas dos nossos dias.

A pequena empresa presta uma visível contribuição ao espírito empresarial. Vê-se

hoje, nas pessoas, a vontade de se tornarem empresárias. Muitas delas estão colocando em

prática suas idéias em vários ramos de negócio, desencadeando assim um surto criativo

empresarial. Em pesquisa mundial feita pela GEM Reports - Global Entrepreneurship

Monitor, citada pela revista Exame (2001), o Brasil aparece como o país com a maior relação

entre o número de habitantes adultos da população que criam negócios próprios: 1 em cada 8

contra 1110 nos Estados Unidos; 1/25 na Alemanha; 1/33 na Inglaterra e 1/100 no Japão.

O brasileiro é um dos povos mais empreendedores do mundo, conforme reportagem da

revista Veja (2002). Segundo a reportagem, um em cada quatro brasileiros economicamente

produtivos é dono de uma empresa. São mais de 18 milhões de pessoas que ganham a vida

como empresários. Os pequenos empreendedores, suas famílias e empregados formam um

contingente estimado de 60 milhões de pessoas.

"Os empreendedores são os heróis populares da moderna vida empresarial. Eles

fornecem empregos, inlrodu::.em inovações e estimulam o crescimento econômico. (..)

A cada ano, milhares de indivíduos (..), de adolescentes a cidadãos mais velhos.

inauguram novos negócios por conta própria e assim fornecem a liderança dinâmica

que leva ao progresso econômico. " (Longenecker, 1998)

20

Confonne descrito por OLIVEIRA (2000), de acordo com dados publicados pelo

Sebrae, no Brasil, as micros, pequenas e médias empresas constituem um universo de

aproximadamente 4 milhões de estabelecimentos. Respondem por 98% dos estabelecimentos

empresariais, mais de 60% dos empregos urbanos no Brasil, 48% da produção nacional e 21 %

do produto interno bruto. O autor cita ainda o último levantamento realizado pelo IBGE, de

1994, no qual esse estrato de empresas representa 99,6% do total de empresas industriais,

comerciais e prestadoras de serviço.

"Como parte da comunidade empresarial, as pequenas empresas contribuem

inquestionavelmente para o bem estar econômico da nação. Elas produ::em uma parte

substancial do total de bens e serviços. Assim sua contribuição econômica geral é

similar àquela das grandes empresas. " (Longenecker, 1998)

A economia mundial está passando por uma nova transição, comparada à revolução

industrial. Nesse contexto de mudanças, segundo SOLOMON (1986), a pequena empresa

sempre foi um dos recursos ocultos dos países, um catalisador inesperadamente poderoso, na

transição de uma era de fábricas com chaminés, voltadas para a produção em massa, para a

aurora de uma era de economia global, intimamente interligada, impulsionada por tecnologias

do conhecimento.

SOLOMON (1986) destaca que a contribuição da pequena empresa foi mais notável

nas indústrias inovadoras e deslumbrantes de alta tecnologia. Nas últimas décadas, o

pioneirismo dos pequenos empresários - muitos dos quais foram à falência - fez

contribuições que abalaram a indústria através da comercialização de aplicações altamente

revolucionárias, das tecnologias que estão impulsionando a atual transição econômica.

Incluem-se nessas tecnologias equipamentos (hardware) e programas (software) de

computadores pessoais, desenho assistido por computador - CAD, manufatura assistida por

computador - CAM, robótica, telecomunicações e biotecnologia.

LONGENECKER (1998) listou alguns exemplos de novos produtos criados pelas

pequenas empresas no século XX: fotocópia, insulina, penicilina, helicóptero, motor a jato,

entre outros.

"As pequenas empresas prestam contribuições singulares a nossa economia.

Fornecem uma parte desproporcional de novos empregos necessários para uma força

de trabalho em crescimento. São responsáveis pela introdução de muitas inovações e

originam avanços científicos (..). As pequenas empresas atuam como concorrentes

econômicas vigorosas e desempenham algumas funções nos negócios com mais

experiência que as grandes empresas. " (Longenecker, 1998)

.lcn.IU I tliA MAtClU Ht:NttIUUt ~IMUN~t..

fUIlDACAO GETUUO VARGAS

21

3.2 - As DIFICULDADES DAS PEQUENAS E MÉDIAS EMPRESAS

Segundo DENARDIN (2002), o Brasil é o país com o maior índice de abertura de

empresas por necessidade, em pesquisa realizada pelo GEM Reports. Isto significa que os

novos empreendedores brasileiros não abrem seus negócios baseados em ações (projetos)

planejados, e sim, por falta de opção de ganhos para seu sustento. Esta situação explica em

parte as dificuldades sofridas pelas novas empresas, bem como o alto índice de mortalidade

que essas apresentam.

"A crise econômica fe= com que o Brasil apresentasse neste ano a maior taxa de

empreendedorismo por necessidade - por falta de opções no mercado de trabalho.

Significa que 56% das pessoas que abriram o negócio próprio neste ano fi=eram isso

porque não tinham outra opção de vida. .. (Denardin, 2002)

Outra situação que explica a realidade brasileira, é a mudança em seu meio

empresarial sofrida nos últimos anos. Com o advento da globalização e estabilização da nossa

moeda, surgiu uma nova realidade: setores até então estáveis e lucrativos perderam espaço

para novas tecnologias, formas de produção e de comercialização. Além disso, as empresas

têm sofrido com o aumento da competitividade, com uma conjuntura econômica de

instabilidade e dificuldades de adaptação às mudanças exigidas por um ambiente cada vez

mais complexo, do ponto de vista tecnológico e organizacional.

"(..) com o desenvolvimento tecnológico, o crescimento das organi=ações e a

complexidade do ambiente econômico, verifica-se por parte das pequenas empresas

certa dificuldade no entendimento e na gestão dos negócios. " (Oliveira, 2000)

"(...) as empresas são férteis em riscos. Os mercados mudam rapidamente de rumo, e

essas mudanças geralmente são alimentadas pelas novas tecnologias e pela

concorrência acirrada, interna e externa. " (Teló, 2001)

Sobre a globalização, SOLOMON (1986) escreve:

"Esta transição econômica está condu=indo a uma reestruturação fundamental dos

negócios e das estratégias comerciais de longa data. As organi=ações comerciais

precisam ser reestruturadas para que possam se adaptar mais eficientemente ao ritmo

acelerado das mudanças das tecnologias e dos mercados. Nas indústrias em rápida

evolução, a lucratividade depende em escala cada ve= maior, de um retorno muito

rápido dos investimentos iniciais, antes de as condições de tecnologia e de mercado

tornarem um determinado produto obsoleto. " (Solomon, 1986)

22

Nesse contexto, as pequenas, principalmente, e as médias empresas encontram-se

perante uma situação desafiadora, pois nelas há uma fusão de fatores que dificultam a

administração do negócio, envolvendo a falta de profissionalização dos tomadores de decisão

e das pessoas nelas inseridas, a limitação do capital e da estrutura administrativa, comparadas

às grandes empresas com as quais concorrem numa economia aberta de mercado. Além disso,

o Brasil é um país que pouco oferece as novas empresas, situação esta comprovada no

relatório GEM - Global Entrepreneurship Monitor de 2002.

"(..) o Brasil está na 34° posição no oferecimento de condições favoráveis aos

empreendedores. Os principais fatores que atrapalham são a dificuldade de acesso e

o custo do capital, afalta de políticas adequadas à realidade dos empreendedores, a

alta carga tributária, o excesso de exigências legais e fiscais para a abertura de

empresas e afalta de capacitação para o negócio escolhido. " (Dernardin, 2002)

Daí a necessidade dessas empresas, extremamente importantes para o

desenvolvimento sócio-econômico do país, adotarem ferramentas que auxiliem a garantia de

sua competitividade.

3.3 - As ESPECIFICIDADES DAS PEQUENAS E MÉDIAS EMPRESAS

Diante de um mercado altamente exigente, espera-se que as empresas, mesmas as

pequenas e médias, possuam uma estrutura administrativa adequada, com controles das

rotinas administrativas, responsabilidades definidas e aplicação de ferramentas de gestão,

dentre as quais destacamos as relacionadas à administração financeira.

Porém, a cultura da pequena empresa predominante no Brasil, dificulta sua

modernização e adequação aos novos tempos. A predisposição do pequeno empresário de não

buscar informações relevantes e pertinentes, tanto no ambiente interno como no externo, é

característica das pequenas empresas. Tais informações são vistas por ele como algo de difícil

acesso, por isso exerce a gerência de seu negócio de forma habitual, fundamentada em suas

experiências. Conforme descrito por LEONE (1999), essa administração simplificada pode

responder às exigências imediatas dos gestores, porém compromete seu desempenho e

competitividade.

23

"Tal estrutura não é desejada por elas em virtude da complexidade e do custo da

mesma; por isso, adotam estruturas simples e de menor custo que respondam de

maneira apropriada às exigências momentâneas dos proprietários, de suas famílias e

dos empregados. " (Leone, 1999)

Nas pequenas empresas, normalmente, as decisões são tomadas pelo proprietário,

detentor dos meios de produção, que se sente conhecedor do negócio e se julga capacitado

para gerenciá-lo de acordo com seu estilo. A estrutura organizacional normalmente

encontrada nessas empresas é, de modo geral, classificada como simples, centralizadora, com

coordenação por supervisão direta.

"A tomada de decisão é baseada na experiência, no julgamento ou na intuição do

proprietário-dirigente e, na maior parte do tempo, dentro de uma ótica operacional

de curto pra=o. " (Leone, 1999)

Nos aspectos financeiros , a pequena empresa tem problemas para separar os recursos

pessoais e da empresa, e, normalmente, é gerida de forma simples, sem controles consistentes.

Devido à falta ou precariedade de sistemas de planejamento financeiro, apuração de

resultados e outros procedimentos contábeis e de orçamento, os números obtidos e analisados

pelos administradores podem não estar lhes fornecendo informações precisas, situação esta

comprovada pela pesquisa de campo, descrita no Capítulo m.

"A administração da pequena empresa é essencialmente pessoal. Quanto menor for o

negócio, mais informal será a contabilidade, onde os recursos comerciais e pessoais

se confundem. " (Solomon, 1986)

Para LEONE (1999), as pequenas e médias empresas são caracterizadas por um nível

de maturidade organizacional muito baixo. Os processos de planejamento e de controle são,

geralmente, pouco formalizados e quantificados. De acordo com esses processos maturativos,

os aspectos dos controles financeiros se apresentam com estruturas simplificadas inicialmente,

passando para controles mais efetivos, principalmente na área da tesouraria e, posteriormente,

numa empresa mais madura, implementando-se uma administração financeira.

OLIVEIRA (2000) afirma que, dadas as suas características, as pequenas empresas, na

sua maioria, não planejam a curto nem a longo prazo. Não planejam, dentre outros itens, as

vendas, os estoques, as compras, as despesas, as receitas, os custos, os lucros, e o caixa da

empresa. Por isso, tais empresas estão sempre tentando resolver os problemas quando eles

aparecem, não procurando prevê-los nem se programando para evitá-los.

24

Diante do exposto, percebe-se que as pequenas empresas necessitam rever seus

métodos administrativos, os quais abrangem estrutura, pessoas e tecnologia empregada. A

mudança organizacional é fator fundamental para mantê-las competitivas e atuantes em um

mercado altamente instável, tendo-se a cautela de levar em consideração particularidades que

tornam-nas diferentes da grande corporação.

"A boa administração é fator determinante da sobrevivência e sucesso. A má

administração - e não a economia, a concorrência, a inconsistência dos clientes ou o

a::ar - é o fator que determina o fracasso. " (Oliveira, 2000)

3.4 - METODOLOGIAS DE ADMINISTRAÇÃO FINANCEIRA

Administração financeira é o processo de identificação, mensuração, preparação,

análise, interpretação e comunicação de informações financeiras, utilizadas pelas empresas

para planejamento, avaliação e controle dentro da organização, visando assegurar o uso

apropriado de seus recursos.

As empresas brasileiras começaram a se conscientizar da importância da gestão

financeira devido ao aumento da competitividade, exigido pela abertura de mercado e

globalização da economia. Tal exigência engloba as empresas de um modo geral,

independente do setor, porte ou tempo de atuação.

"A administração financeira tem sido de importância crescente para as empresas de

pequeno e médio porte. O sucesso empresarial demanda cada ve= mais o uso de

práticas financeiras apropriadas. " (Solomon, 1986)

As análises financeiras são realizadas a partir de demonstrações elaboradas pela

contabilidade ou por gerentes financeiros para esse fim . Apesar de haver uma grande

heterogeneidade entre as finanças de diferentes empresas, existe um padrão dessas

demonstrações, aceito por muitos autores, dentre os quais destacamos GITMAN (1997), HOJI

(2000), MA T ARAZZO (1998), ROSS (1995) e SANTOS (2000). A mesma situação se

apresenta em relação a temas como custos e índices financeiros, entre outros. Serão então

apresentados os principais modelos e metodologias de administração financeira, nesta revisão

de literatura.

25

Para BRASIL (1999), apesar de ser uma instituição socioeconômica, a empresa pode

ser avaliada de forma mais objetiva pela via econômico-financeira, porque envolve os pontos

passíveis de serem quantificados. Segundo PEREZ JUNIOR (1997), os controles financeiros

representam instrumentos cujo objetivo é proporcionar à administração informações

confiáveis e oportunas, que lhe possibilitem obter maior segurança em cada processo de

decisão e medir a eficiência com que as operações vêm sendo conduzidas.

"Controle significa tomar conhecimento de determinada realidade, compará-la com o

que deveria ser em termos ideais, identificar oportunamente os desvios e adotar

providências no sentido de corrigir estes desvios. " (Pere= Junior, 1997)

"A análise de balanços permite obter informações a partir das demonstrações

financeiras, com afinalidade de subsidiar a tomada de decisão. " (Santos, 2000)

HOJI (2000), GITMAN (1997), ROSS (1995), entre outros, estabelecem que os

demonstrativos financeiros devem incluir a demonstração de resultados, o balanço

patrimonial, e a demonstração das origens e aplicação de recursos. Além deles, o fluxo de

caixa é também considerado pelos autores como essencial para administrar eficientemente as

finanças das empresas. Essa situação é corroborada por SANTOS (2000) e LONGENECKER

(1998), que dizem:

"Para efeito de análise, são indispensáveis as seguintes demonstrações financeiras:

balanço patrimonial; demonstração de resultados; origens e aplicação de recursos. "

(Santos, 2000)

"Os três demonstrativos ( .. ) tipicamente mais comuns nas pequenas empresas são:

demonstração de resultado, balanço patrimonial e o demonstrativo do fluxo de

caixa. " (Longenecker, 1998)

De modo muito amplo, pode-se dizer que os vários balanços e demonstrações

financeiras e contábeis permitem que se façam as análises de liquidez e de lucratividade,

buscando-se conhecer sua evolução e quais suas ligações com a estrutura dos negócios.

Permite também, identificar, por análise comparativa, em que pontos houve deterioração no

desempenho da organização.

"A contabilidade financeira é uma técnica utili=ada para produ=ir sistemática e

estruturalmente informações quantitativas (expressas em unidades monetárias) das

transações que uma entidade econômica reali=a, bem como de certos fatos

econômicos identificáveis e quantificáveis que a afetam, com o objetivo de facilitar

para os diversos interessados a tomada de decisão em relação a ela. " (Gubba, 1999)

26

3.4.1 - Contabilidade gerencial

Do ponto de vista do empresário, os dados contábeis só interessam se ajudarem na

tomada de decisão. As práticas contábeis até então vigentes, nas quais se buscava somente o

atendimento da legislação e da valorização dos estoques, não mais satisfazem as necessidades

das pequenas e médias empresas. A contabilidade tem, portanto, que interagir mais com o

setor gerencial e operacional da empresa e agilizar a coleta e o fornecimento de informações

aos executivos das empresas.

"A contabilidade, como sistema de informações, caracteri=a-se por registrar todas as

transações ocorridas nas organi=ações, constituindo-se num grande banco de dados. "

(Oliveira, 2000)

De acordo com ASSEF (1999), a finalidade fundamental da contabilidade é fixar o

estado atual de um conjunto de riqueza vinculado a determinada empresa, acompanhar essa

riqueza em suas mutações, determinar-lhe estados sucessivos e demonstrar as causas de suas

variações específicas e quantitativas.

ASSEF (1999) complementa: a quantificação contábil, através dos diversos

demonstrativos, tais como Balancetes, Balanço Patrimonial e Demonstração de Resultados,

entre outros, mostra a situação da empresas após as diversas operações realizadas, em um

determinado período de tempo. A Contabilidade transforma essas operações em registros

organizados através da quantificação em moeda. Se bem elaborados e utilizados, são de

grande valia para o empresário.

"Estes relatórios, osfamosos Balancetes, Balanços Patrimoniais e Demonstrativos de

Resultados. podem, se bem explorados pelo empresário. apresentar informações das

mais valiosas. " (Asse/, 1999)

Porém, é comum nas pequenas empresas a contabilidade ter funções apenas fiscais e

tributárias, sendo a administração financeira realizada por relatórios elaborados para esse fim.

"A contabilidade fiscal trata da apuração dos mais diversos impostos, seus

recolhimentos nas datas apropriadas e do aproveitamento dos créditos incidentes em

alguns tributos. " (Asse/, 1999)

Segundo OLIVEIRA (2000), para cumprir seu papel como fonte de informações, a

contabilidade deve acercar-se de características fundamentais à administração, tais como: ser

útil, oportuna, clara, íntegra, relevante, flexível, completa e preditiva (fornecer indicadores de

tendências), além de ser direcionada à gerência do negócio.

27

3.4.2 - Tesouraria

Para HOJI (2000), a tesouraria, basicamente, é responsável pelo planejamento,

controle e movimentação dos recursos financeiros da empresa. Os principais controles

internos da tesouraria são disponibilidades, aplicações financeiras , empréstimos e

financiamentos, contas a pagar e contas a receber. Além desses controles, também são

consideradas atribuições da tesouraria: talões de cheque, cheques cancelados, cheques

devolvidos, tarifas bancárias, fundos fixos de caixa, etc.

Direta ou indiretamente, todas as áreas da empresa mantêm algum tipo de vínculo com

a área da tesouraria. Quase todos os atos praticados por outras áreas acabam transformando-se

em contas a pagar ou a receber e, conseqüentemente, transitam pela tesouraria.

"A tesouraria é uma das áreas mais importantes em uma empresa, pois,

praticamente, todos os recursos financeiros que giram na empresa transitam por

ela. " (Hoji, 2000)

3.4.3 - Fluxo de Caixa

O fluxo de caixa identifica a situação do caixa da empresa no curto e médio prazo,

influenciado pelas políticas de prazos de compras e vendas, e permite à empresa realizar

provisões de recursos para solver os compromissos assumidos .

Segundo LONGENECKER (1998), o fluxo de caixa apresenta as variações da posição

de caixa da empresa ao longo de um determinado período de tempo. Contém as principais

entradas e saídas de caixa periódicas, o estoque inicial de dinheiro da empresa e o saldo

estimado de caixa para o final do período projetado. É elaborado a partir das entradas de

dinheiro na empresa (por receitas de vendas, empréstimos, etc.) e saídas de dinheiro da

empresa (por compras, despesas operacionais, devolução de empréstimos, etc.). Essas

entradas e saídas de dinheiro são reconciliadas no orçamento de caixa, que envolve previsões

de recebimento e gastos para um período de tempo pré-determinado.

Para SANTOS (2001), a principal finalidade do fluxo de caixa é informar a capacidade

que a empresa tem para liquidar seus compromissos financeiras a curto prazo. Além disso, o

fluxo de caixa também auxilia:

1- No planejamento de contratações de empréstimos e financiamentos.

2- No planejamento das aplicações das sobras de caixa, visando maximizar o rendimento.

28

3- Na avaliação de impactos financeiros ocasionados por aumento de custos ou de vendas.

"Uma das tarefas mais árduas da área financeira é dimensionar o fluxo de caixa da

empresa, composto basicamente por contas a pagar e receber. O fluxo de caixa mede

as necessidades futuras de recursos, a capacidade de pagamento pontual dos

compromissos assumidos, bem como a disponibilidade para investimentos. " (Asse/.

1999)

"O fluxo de caixa é um instrumento de planejamento financeiro que tem por objetivo

fornecer estimativas da situação de caixa da empresas em determinado período à

frente . .. (Santos, 2001)

3.4.4 - Balanço patrimonial

Conforme descrito por ASSEF (1999) e corroborado por LONGENECKER (1998),

HOJI (2000) e SANTOS (2001), entre outros autores, o balanço patrimonial é formado pelo

Ativo, o Passivo e o Patrimônio Líquido. O Ativo é composto basicamente pelos bens e

direitos da empresa, tais como caixas, bancos, imóveis e veículos, equipamentos, mobiliários,

estoques de produtos, e contas a receber. O Passivo compreende basicamente os valores que a

empresa deve a terceiros, tais como contas a pagar, fornecedores, salários a pagar, impostos a

pagar, entre outros. O Patrimônio Líquido é a diferença entre o ativo e o passivo de uma

empresa, e representa os investimentos realizados por seus sócios no negócio.

"É a demonstração que apresenta todos os bens e direitos da empresa - Ativo, assim

como as obrigações - Passivo Exigível, em determinada data. A diferença entre Ativo

e Passivo é chamada patrimônio Líquido e representa o capital investido pelos

proprietários da empresa, quer através de recursos tra=idos de fora da empresa, quer

gerados por esta em suas operações e retidos internamente . .. (Matara==o, 1998)

Bens e Direitos

}

Capital de Terceiros

}

Capital Próprio

Figura 1: Composição do Balanço Patrimonial

Fonte: Longenecker(1998)

29

Segundo HOJI (2000), no balanço patrimonial, as contas representativas do ativo e do passivo devem ser agrupadas de modo a facilitar a análise da situação financeira da empresa, e apresentadas em ordem decrescente de grau de liquidez para o ativo, e de exigibilidade para o passivo. A figura 03 representa graficamente o conceito aqui descrito.

Figura 2: Representação do Balanço Patrimonial.

Fonte: Longenecker (1998)

o balanço patrimonial demonstra a posição econômico-financeira da empresa, em uma

determinada data. Juntamente com a demonstração de resultados, é possível avaliar os

resultados obtidos pela empresa em um período de tempo, analisando como eles se refletiram

no balanço.

"O balanço patrimonial mostra a posição financeira da empresa em uma data

específica . .. (Longenecker, 1998)

"Os balanços patrimoniais podem ser considerados como fotografias da empresa em

determinadas datas. " (Brasil, 1999)

"O balanço patrimonial é uma das mais importantes demonstrações contábeis,

através do qual podemos apurar a situação patrimonial -financeira de uma empresa

em determinado momento. " (Asse/. 1999)

Para MA T ARAZZO (1998), é interessante notar que o Ativo mostra o que existe

concretamente na empresa. Todos os bens e direitos podem ser comprovados por documentos,

tocados ou vistos. Por outro lado, o Passivo Exigível tem valor líquido e certo no que se refere

àquelas dívidas assumidas junto a terceiros, como bancos, fornecedores, empregados, etc.

30

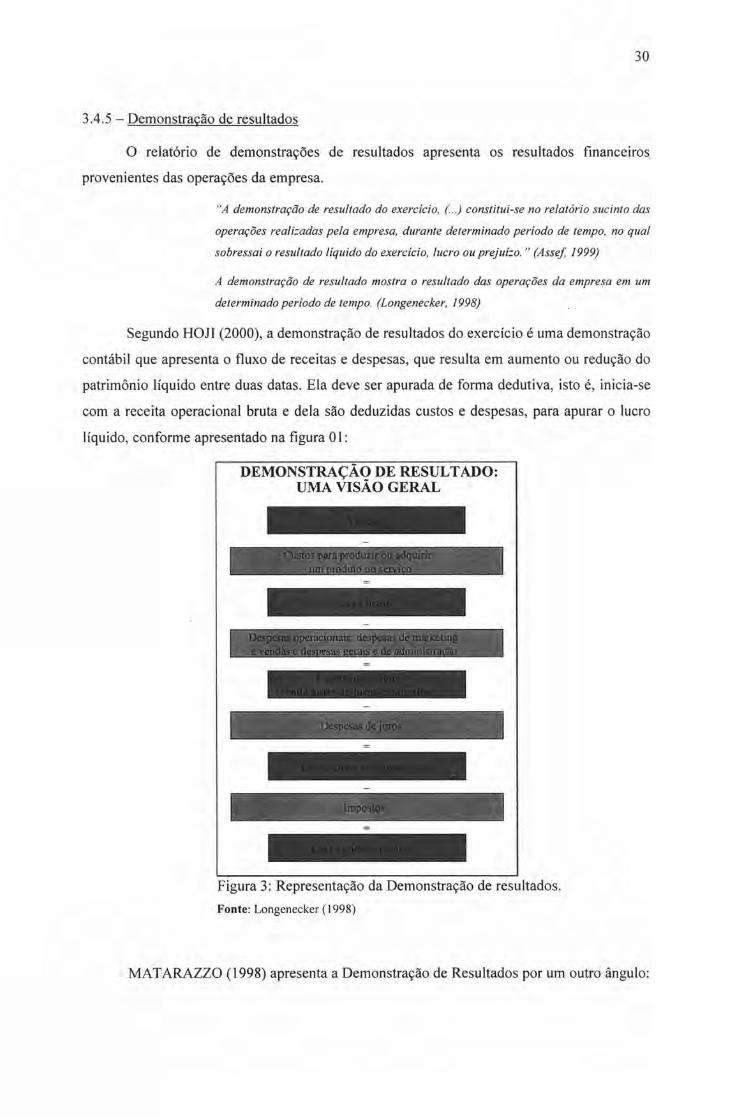

3.4.5 - Demonstracão de resultados

o relatório de demonstrações de resultados apresenta os resultados financeiros

provenientes das operações da empresa.

"A demonstração de resultado do exercício, (..) constitui-se no relatório sucinto das

operações reali=adas pela empresa, durante determinado período de tempo, no qual

sobressai o resultado líquido do exercício, lucro ou prejuí=o. " (Asse/. 1999)

A demonstração de resultado mostra o resultado das operações da empresa em um

determinado período de tempo. (Longeneck.er, /998)

Segundo HOJI (2000), a demonstração de resultados do exercício é uma demonstração

contábil que apresenta o fluxo de receitas e despesas, que resulta em aumento ou redução do

patrimônio líquido entre duas datas. Ela deve ser apurada de forma dedutiva, isto é, inicia-se

com a receita operacional bruta e dela são deduzidas custos e despesas, para apurar o lucro

líquido, conforme apresentado na figura 01 :

DEMONSTRAÇÃO DE RESULTADO: UMA VISÃO GERAL

Figura 3: Representação da Demonstração de resultados.

Fonte: Longenecker(1998)

MAT ARAZZO (1998) apresenta a Demonstração de Resultados por um outro ângulo:

31

"A Demonstração de Resultados do Exercício é uma demonstração dos aumentos e

reduções causados no Patrimônio Líquido pelas operações da empresa. As receitas

representam normalmente aumento do Ativo, através do ingresso de novos elementos,

como duplicatas a receber ou dinheiro proveniente das transações. Aumentando o

Ativo, aumenta o Patrimônio Líquido. As despesas representam redução do

Patrimônio Líquido, através de um do aumento do Passivo Exigível." (Matara==o,

1998)

3.4.6 - Análises através de índices

As demonstrações financeiras também são utilizadas para a construção de índices, os

quais medem a posição financeira da empresa e seu desempenho sob vários aspectos.

"Os demonstrativos financeiros servem como base para cálculo de índices

financeiros. Esses índices podem ser utili=ados para responder a importantes

perguntas sobre a performance financeira da empresa. " (Longenecker, 1998)

"Índice representa uma relação entre contas ou grupos de contas das demonstrações

financeiras, que visa evidenciar determinado aspecto da situação patrimonial,

econômica oufinanceira da entidade. " (Pere= Junior, 1997)

"As demonstrações contábeis e financeiras de uma empresa também podem servir

para a construção de índices, destinados a medir a sua posição financeira e os níveis

de desempenho em vários aspectos. " (Asse/. 1999)

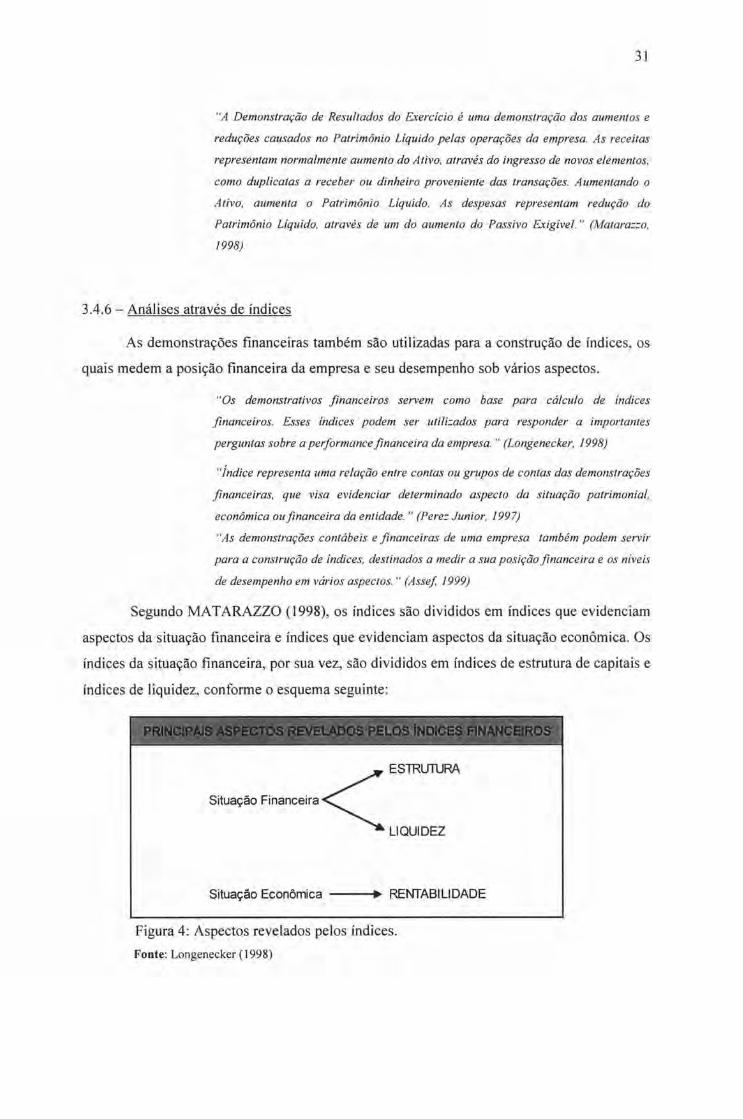

Segundo MA T ARAZZO (1998), os índices são divididos em índices que evidenciam

aspectos da situação financeira e índices que evidenciam aspectos da situação econômica. Os

índices da situação financeira, por sua vez, são divididos em índices de estrutura de capitais e

índices de liquidez, conforme o esquema seguinte:

ESTRUlURA

Situação Financeira < LI QUI DEZ

Situação Econômica --... ~ RENTABILIDADE

Figura 4: Aspectos revelados pelos índices.

Fonte: Longenecker (1998)

32

Segundo SANTOS (2000), embora existam incontáveis índices, os mais importantes e

imprescindíveis, que podem ainda ser decompostos em outros, são os três seguintes:

endividamento geral, liquidez corrente e rentabilidade sobre o patrimônio. MATARAZZO

(1998) corrobora com essa afirmativa com a seguinte opinião:

Liquidez corrente:

"Certos índices como Participação de Capitais de Terceiros, Liquide= Corrente e

Rentabilidade do Patrimônio Líquido. são usados por praticamente todos os

analistas. " (Matara==o, 1998)

Em linguagem econômica quando classificamos um bem quanto à sua liquidez,

referimo-nos à facilidade que temos para transformar este bem em dinheiro disponível no

momento presente. Sobre liquidez, escreve GITMAN (1997): "A liquidez de uma empresa é

medida pela sua capacidade de satisfazer suas obrigações a curto prazo, na data de

vencimento. A liquidez refere-se à solvência da situação financeira da empresa."

Para HOn (2000), na maioria dos casos o índice de liquidez corrente é considerado

como o melhor indicador da capacidade de pagamento da empresa. Segundo SANTOS (2001)

e ASSEF (1999), o índice de liquidez corrente indica a capacidade da empresa para liquidar

seus compromissos financeiros de curto prazo.

Endividamento geral:

Considerando que os recursos são sempre escassos e não provêm do nada, toma-se

fator importante analisar se o capital próprio existente é adequado ao investimento proposto.

Quando uma empresa utiliza capital de terceiros, passa a ter parte de seu fluxo de caixa

comprometido com o pagamento de juros e, dependendo da participação desse capital,

dificilmente o negócio se desenvolverá.

ASSEF (1999) SANTOS (2001) e HOJI (2000) concordam em dizer que este índice de

endividamento geral mede a formação da composição do ativo total da empresas,

relacionando os capitais de terceiros com os recursos totais obtidos para o financiamento do

ativo. ASSEF (1999) diz: "quanto maior este índice, maior será a vulnerabilidade da empresas

a oscilações de juros sobre o capital de terceiros, e em linguagem financeira dir-se-á que a

empresa está mais alavancada ". Para G ITMAN (1997), a estrutura ótima de capital é aquela

que equilibra os fatores de retomo e risco num contexto que maximiza a riqueza do

proprietário.

33

Rentabilidade sobre patrimônio:

Em linguagem simplificada, definimos rentabilidade como sendo um percentual do

valor aplicado sobre seus ativos, que renda lucros. A rentabilidade está sempre relacionada a

riscos; portanto, ao investir em um setor de alto risco, é natural que o empresário exija

recompensa por esse risco. A lucratividade de um negócio deve remunerar o empreendedor

pelo risco do empreendimento e, por isso, deve ser superior, por exemplo, a uma aplicação em

caderneta de poupança, na qual o risco é mínimo. Se o negócio considerado não tiver essa

lucratividade superior, é preferível que o empreendedor aplique seu dinheiro no mercado

financeiro e não desenvolva o empreendimento.

A rentabilidade do capital próprio pode ser conceituada como sendo o grau de êxito

econômico obtido por uma empresa em relação ao capital nela investido. Esse índice

demonstra quanto rende o capital aplicado na empresa pelos proprietários. Para SANTOS

(2001), é o parâmetro de avaliação da eficiência do capital próprio.

"Mede a capacidade de retorno obtido pela empresa, derivado de suas operações. "

(Assej, 1999)

3.4.7 - Análise gerencial de custos

O papel a ser desenvolvido por um sistema de custos em uma pequena empresa não

difere muito em relação ao desempenhado na grande empresa; isto é, a responsabilidade de

um sistema de informação de apoio à decisão de forma a auxiliar a empresa na busca pela

melhor utilização de recursos para o alcance da eficácia empresarial.

Segundo ASSEF (1999), existem vários métodos de custeamento de produtos e

serviços, utilizados na formação de preços, com conseqüências bastante distintas para a

análise dos resultados. É bastante comum encontrarmos resultados completamente diferentes

entre os métodos; assim, devemos optar pelo critério que possa melhor identificar a

lucratividade da linha de produtos.

Para SANTOS (2001), a apuração, análise e controle de custos geram informações

necessárias à tomada de decisões, como precificação, definição da carteira de produtos e

serviços, além da avaliação econômica de novos projetos de investimentos.

34

"Portanto, um sistema de custeio eficiente pode ser a chave de sucesso de um

empreendimento, já que representa a ferramenta de auxílio para o gestor tomar

decisões objetivando: determinar o custo dos produtos como um dos critérios da

fixação de preços; analisar a rentabilidade das diversas atividades e produtos da

firma, avaliar os estoques; determinar a estrutura de custos dos produtos e compará

la com a concorrência; reali=ar simulações variando as condições de compra de

matérias primas, etc, para empregar os recursos onde produ=am melhores resultados.

Com estes dados, ocorre a melhoria na qualidade das decisões tomadas pela

empresa, o que aumenta sua competitividade. " (Motta, 2001)

3.4.8 - Ponto de equilíbrio

Ao aplicar a análise de custo-volume-lucro, a empresa estará usando um processo de

planejamento, para definir, por exemplo, sua produção ótima, além de estar se aprofundando

nos comportamentos dos custos, em função de variáveis que influenciam seus resultados.

Essa aplicação fará com que procure o ponto de equilíbrio que, quando encontrado, poderá

fazer projeções para cima ou para baixo e verificar quais serão as reações dos custos em

função dessas mudanças.

PEREZ JUNIOR (1997) descreve a análise do ponto de equilíbrio baseado na relação

custo-volume-resultado, correspondendo a um volume de produção (ou atividade) em que o

lucro operacional é nulo, ou seja, em que as receitas e despesas operacionais se igualam. Para

ASSEF (1999), o ponto de equilíbrio operacional deve servir de base para várias simulações

em seu negócio, entretanto não pode ser entendido como meta única da empresas, pois indica

o nível mínimo de receitas para cobrir os custos totais de suas atividades.

"O ponto de equilíbrio operacional identifica o nível mínimo de receitas necessário

para o cumprimento de todos os compromisso da empresas." (Asse! 1999)

"A análise do ponto de equilíbrio permite determinar o volume de vendas capa= de

proporcionar lucro =ero, aquele ponto em que a receita da empresa iguala o custo

lotaI. " (Santos, 2001)

3.4.9 - Análise de investimentos

É bastante comum o empresário receber dicas e sugestões, normalmente antes de

iniciar seu projeto de novo negócio, ou ampliar outros já existentes, sobre a necessidade de

planejar seus investimentos, buscando atingir rentabilidades comparáveis aos recursos

35

aplicados. Existem vários métodos de avaliação de retorno sobre investimentos. Para

SANTOS (2001), o Valor Presente Líquido (VPL) é o método preferido pelos autores de

livros sobre finanças. Na prática empresarial, todavia, a Taxa Interna de Retorno (TIR)

desfruta de uma maior aceitação.

O Valor Presente Líquido (VPL) mostra se o projeto, descontado a determinada taxa

de juros, é ou não atrativo ao investidor; e a Taxa Interna de Retorno (TI R) indica a

rentabilidade auferida, ao longo de períodos de análise do projeto.

A Taxa Interna de Retorno (TI R) é definida como a taxa de desconto que leva o valor

atual calculado das entradas futuras de caixa a se igualar ao investimento inicial realizado.

3.4.10 - Orçamento

"As decisões de investimentos devem ser tomadas com base em informações

cuidadosamente analisadas, pois comprometem os recursos de uma empresa por

longo tempo e seu retorno efetivo pode ser somente estimado no presente, o que gera

incerte=as . .. (Hoji, 2000)

Se planejar é estabelecer com antecedência as opções a serem executadas, justifica-se

a elaboração de orçamentos, que deve resultar em beneficios, definidos e tangíveis,

diretamente relacionados com as funções básicas da administração.

ASSEF (1999) ressalta a importância da utilização de orçamentos, que servem, na

opinião do autor, para que o empresário possa visualizar a situação futura de seus lucros

possíveis, e, se entender que estes não cobrirão adequadamente os investimentos já realizados

ou a realizar, para implementar mudanças em suas estratégias operacionais ou financeiras com

a antecedência necessária.

"Quanto maior o pra=o de visuali=ação das informações, melhor será a avaliação de

seu negócio . .. (Asse/, 1999)

Nesse sentido, a não existência de um orçamento pode acarretar dificuldades

financeiras para o pagamento de fornecedores, empréstimos, entre outras obrigações,

comprometendo o crédito da empresa e chegando, em alguns casos mais graves, a colocar em

risco o andamento do negócio.

O orçamento estabelece um modo pelo qual os objetivos financeiros podem ser

alcançados. É, portanto, uma declaração do que deve ser feito com os recursos financeiros no

futuro. Para GITMAN (1997), ao definir o orçamento, o empresário estará fornecendo roteiro

para atingir objetivos da empresa. Além disso, esse instrumento oferece uma estrutura para

36

coordenar as diversas atividades da empresa e atua como mecanismo de controles,

estabelecendo um padrão de desempenho, contra o qual é possível avaliar os eventos reais.

Corroborando essa idéia, PEREZ JUNIOR (1997) descreve os objetivos principais do

orçamento: a) projetar de forma integrada e estruturada o resultado econômico-financeiro de

um processo de planejamento; b) controlar o desempenho diante dos objetivos e metas

definidas. Segundo esse autor, a elaboração do orçamento é tarefa de toda a organização,

sendo cada área responsável por alcançar determinadas metas, que deverão estar

harmonizadas com os objetivos da entidade como um todo.

Foram aqui apresentados, conceitualmente, as principais metodologias e modelos

matemáticos utilizadas pelas empresas na administração financeira, de acordo com os autores

estudados. Para informações detalhadas a respeitos desses temas, sugerimos a leitura das

referências bibliográficas sobre o assunto.

37

CAPÍTULO IH

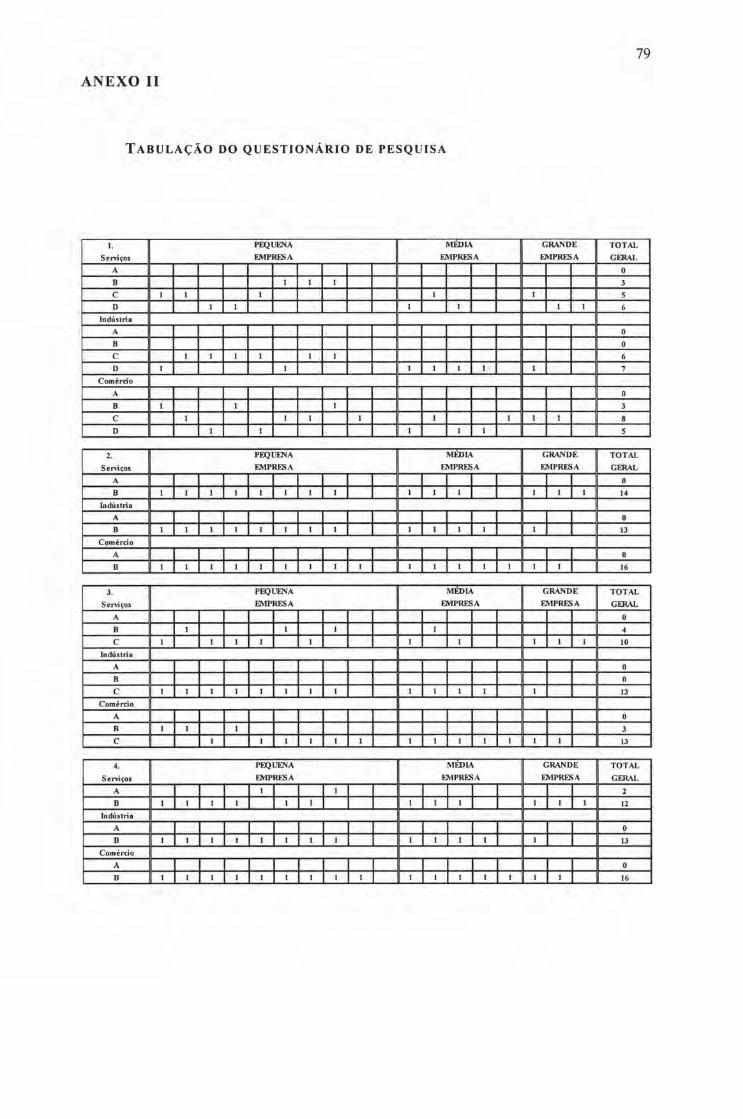

4 - DESCRIÇÃO DA PESQUISA DE CAMPO

4.1 - APRESENTAÇÃO

o questionário foi elaborado de forma a contemplar as principais áreas que envolvem

a administração financeira, esclarecendo como as empresas têm gerido as suas finanças.

Foram incluídas no questionário questões relacionadas às áreas da tesouraria, fluxo de caixa,

demonstrações financeiras, análise de balanços, contabilidade, custos, e análise de

investimento.

o questionário está dividido em cinco grandes áreas principais. São elas:

1. Tesouraria.................................................................... Questões n° I, 2, 3 e 4

2. Fluxo de caixa............................................................. Questões n° 5, 6, 7, e 17

3. Demonstrações financeiras.... ...... ......................... ...... Questões n° 10, 12, 13 e 14

4. Administração financeira aprofundada... ..... ...... ...... ... Questões n° 18, 19, 20, 21, e 22

5. Auto-avaliação da situação da empresa.... ...... .. .. .. .. .... Questões n° 25,26,27,28, e 29

Além das grandes áreas, o questionário ainda contempla:

a. Contabilidade.... .... .................. .................................... Questões nO 8 e 9

b. Custos.......... ............................................................... Questões n° 15 e 16

c. Fatores que dificultam a implantação da administra-

ção financeira............................................. ...... ...... .. .. . Questão n° 30

d. Outros temas........................ .. ..... .. ...... ......... .. .... .... ..... Questões n° 11, 23 e 24

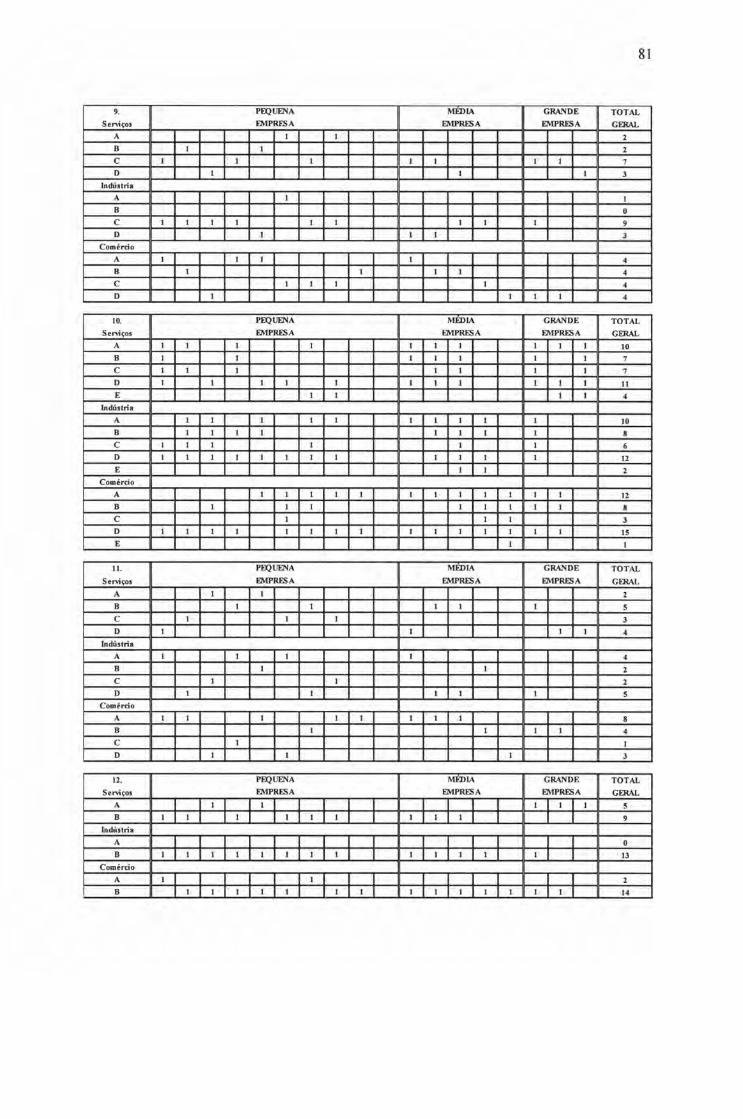

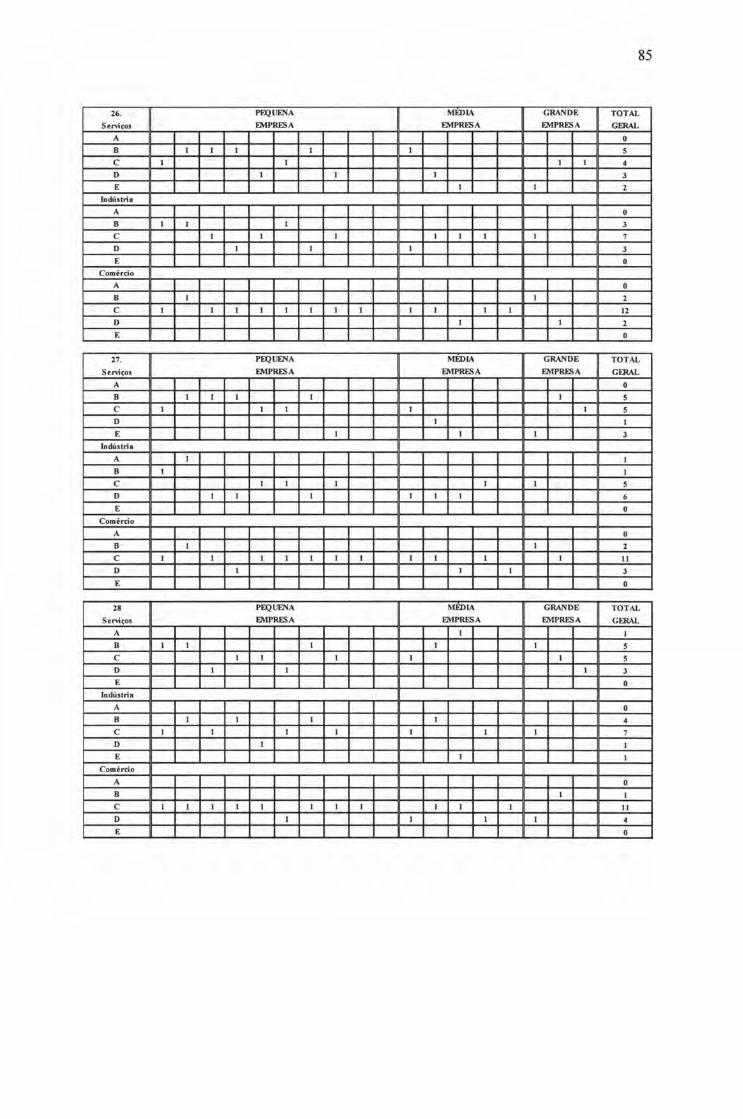

As respostas foram analisadas dentro das grandes áreas e também isoladamente, de

acordo com os diagnósticos possíveis levantados.

38

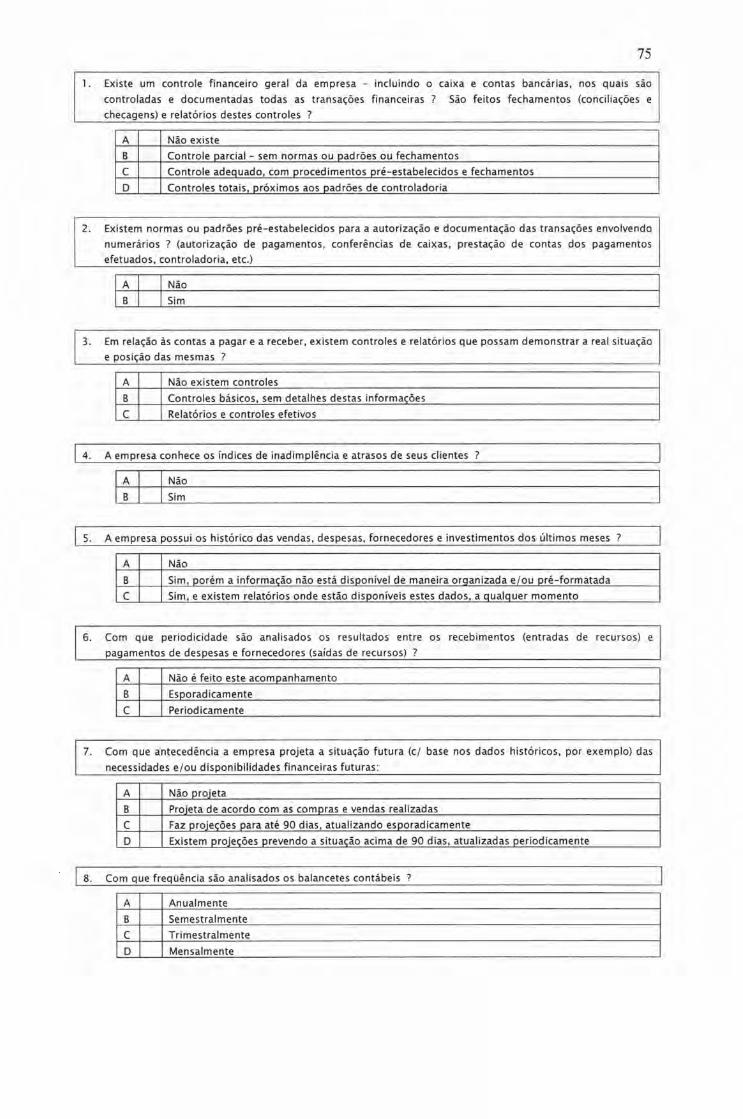

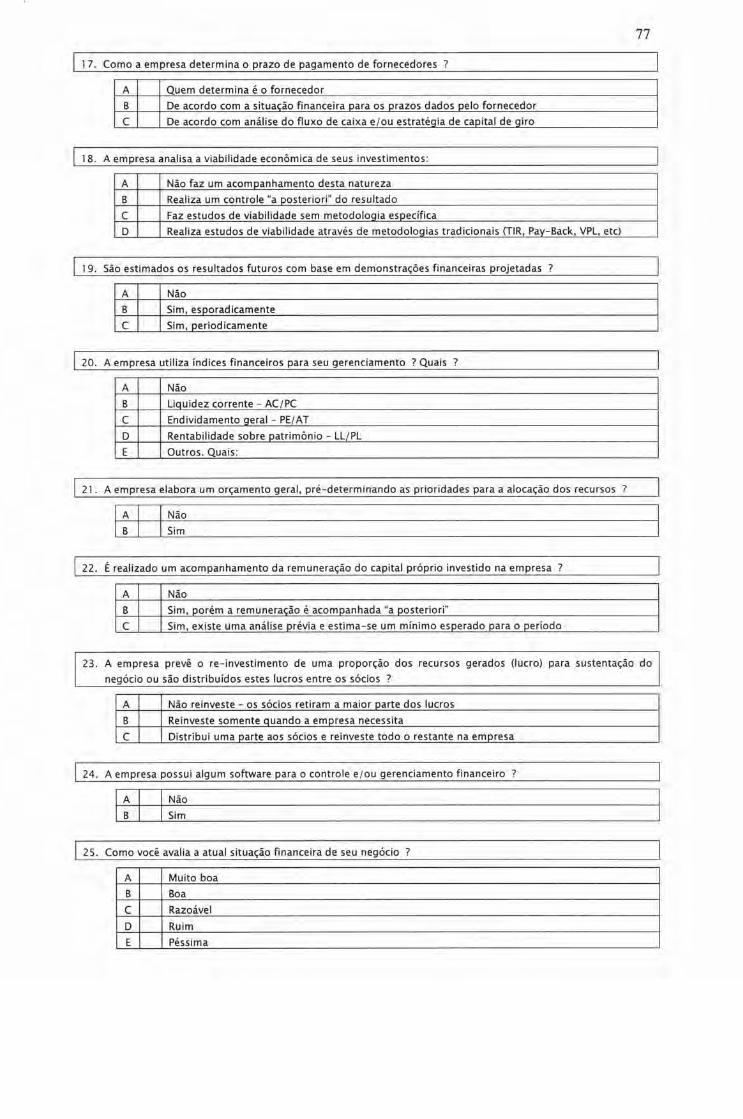

4.2 - As QUESTÕES

As perguntas n° 1, 2, 3 e 4 são ligadas ao tema tesouraria. Procuram esclarecer se as

empresas possuem em sua administração controles adequados para as transações com

numerários, e se essa área é organizada o suficiente para permitir um gerenciamento da rotina

diária com segurança. As conciliações (ou fechamentos) permitem ao gestor acompanhar se

todas as entradas ou saídas de numerários foram documentadas. Controles efetivos evitam as

perdas nas empresas, como por exemplo possíveis inadimplências. A referida área é também

importante por fornecer dados para as demonstrações financeiras .

As questões n° 5, 6, 7 e 17 contemplam o tema fluxo de caixa - previsto e realizado.

Procuram esclarecer se existem relatórios históricos das movimentações financeiras,

imprescindíveis tanto para a elaboração de projeções futuras do fluxo de caixa como de

demonstrações financeiras. Questionam qual a periodicidade que as empresas analisam o

fluxo de caixa realizado e se fazem projeções da situação do caixa, num espaço de tempo

mínimo suficiente para se adotar cuidados afim de evitar que a empresa precise tomar

recursos para suprir seus pagamentos em curto prazo. A questão nO 17 procura esclarecer se as

empresas utilizam o fluxo de caixa na sua administração financeira.

As questões n° 8 e 9 relatam o tratamento dispensado à contabilidade pelas empresas.

Demonstram a periodicidade das relações empresa - contabilidade e, principalmente, se a

mesma é utilizada para a administração financeira ou se é considerada como necessária

apenas para fins de ordem fiscal e tributária.

As questões n° 10, 12, 13 e 14 discorrem sobre a existência e coerência de

demonstrações financeiras nas empresas. A questão n° 10 expõe quais relatórios são utilizados

na administração financeira pelas empresas. A questão n° 12 procura esclarecer se as

empresas utilizam a metodologia do cálculo do ponto de equilíbrio. As questões n° 13 e 14

procuram demonstrar a coerência dos relatórios utilizados pelos gestores, uma vez que os

itens encargos sobre folha, imobilizado e depreciação comumente são incluídos de forma

distorcida nas demonstrações financeiras.

"Para efeito de análise, são indispensáveis as seguintes demonstraçõesjinanceiras:

Balanço patrimonial;

Demonstração de resultados;

Origens e aplicação de recursos. " (Santos, 2000)

39

"O fluxo de caixa mede as necessidades futuras de recursos, a capacidade de

pagamento pontual dos compromissos assumidos, bem como a disponibilidade para

investimentos. " (Asse/. 1999)

As questões n° 15 e 16 tratam do tema custos e ilustram se as empresas possuem

algum modelo de gestão de custos na sua administração financeira.

As questões n° 18, 19, 20, 21, e 22 vêm demonstrar uma administração financeira mais

aprofundada, e são esperadas respostas corretas de empresas que possuem uma administração

financeira mais aprimorada. A questão nO 18 trata da análise de investimento e procura

esclarecer se as empresas fazem esse tipo de análise antes de efetivarem novos investimentos.

A questão nO 19 comprova se as empresas elaboram demonstrações financeiras projetadas e os

resultados futuros. A questão n° 20 discorre sobre a utilização de índices financeiros na

administração financeira das empresas, tema ligado à análise de balanços. A questão n° 21