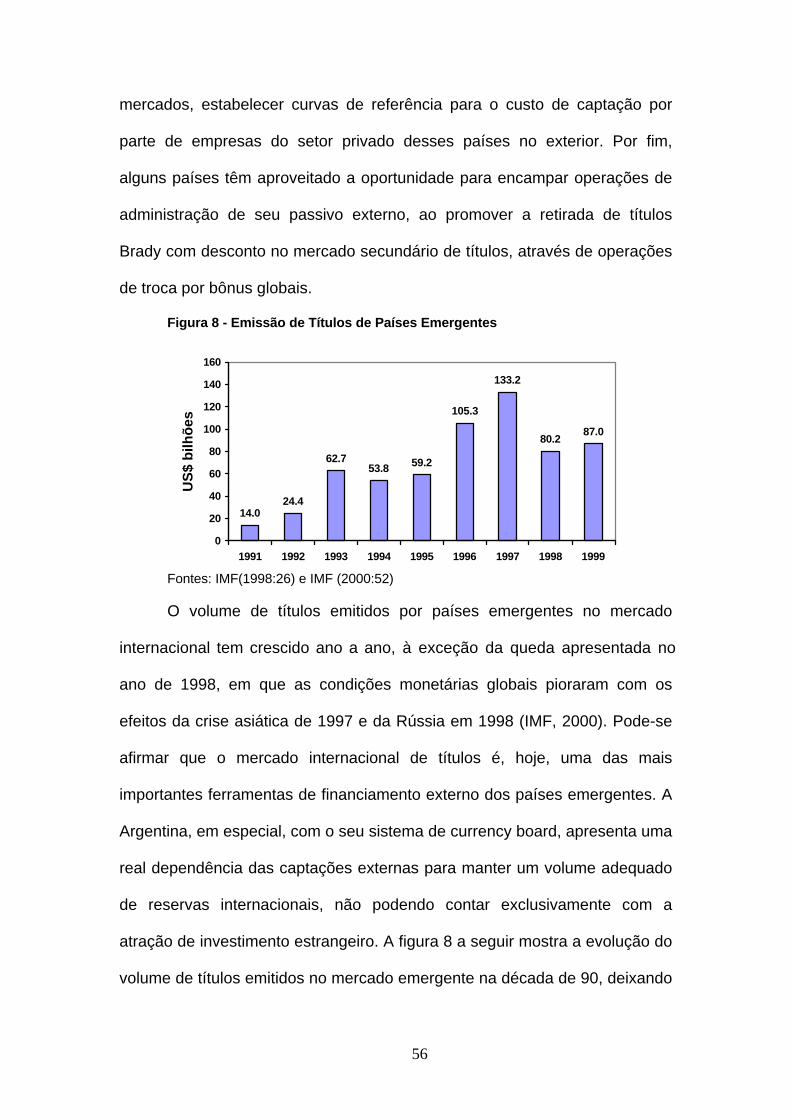

o mercado de títulos de países emergentes nos anos 90 · 1 1. introdução o mercado...

TRANSCRIPT

O Mercado de Títulos de Países

Emergentes nos Anos 90

Tema: Ajuste Fiscal e Dívida Pública

Subtema: Dívida Pública Externa

1

1. Introdução

O mercado internacional de títulos tem se mostrado a mais importante

ferramenta de financiamento externo para os países emergentes desde o

início dos anos 90. Antes disso, o principal instrumento de financiamento

externo eram os empréstimos sindicalizados, os mesmos que tiveram seus

pagamentos em atraso e sua restruturação depois das diversas crises da

década de 80. O perdão parcial dessas dívidas em atraso e sua securitização

a partir de 1990 se deu em um processo iniciado pelo então Secretário do

Tesouro dos Estados Unidos, Nicholas Brady. Os empréstimos em atraso

foram transformados em títulos e a participação dos investidores no chamado

Plano Brady foi quase compulsória. Os títulos oriundos das negociações

ficaram conhecidos como bônus Brady e até hoje representam o maior

volume de títulos de países emergentes negociados no mercado secundário.

No caso da dívida externa de responsabilidade do Tesouro Nacional,

por exemplo, a dívida mobiliária externa representa 73% da dívida externa

total. Ou seja, os títulos emitidos no mercado internacional correspondem a

mais de dois terços dos recursos externos, ficando a dívida contratual junto a

bancos, agências e organismos internacionais relegada a um papel

secundário.

Por outro lado, um dos aspectos mais marcantes da

internacionalização das finanças é a crescente interdependência da variação

de preços entre os ativos financeiros dos diversos países, denunciando que a

sua avaliação tem refletido algo mais que os fundamentos econômicos que

os suportam. As relações entre as nações têm mostrado influência além dos

campos político e do comércio internacional implicando uma alta volatilidade

2

no mercado financeiro, o que afeta fluxos de capitais, taxas de câmbio e

juros, demandando resposta por parte das autoridades nacionais na

administração de crises e da própria volatilidade dos ativos para minimizar os

efeitos negativos sobre a economia real.

A literatura sobre crises financeiras em si, além de profícua, é

fascinante e ao mesmo tempo controversa. Fascinante porque as discussões

sobre bolhas especulativas, bulls e bears, manias, pânicos e crashes atraem

desde os leigos até os grandes economistas, pela sua referência ao mundo

real, grandes histórias sobre a especulação, perdedores e vencedores. Ao

mesmo tempo em que é histórica, esta é uma vertente da economia voltada

para o porvir, ao invés de aprender com os próprios erros, busca-se aprender

a partir dos erros dos outros. Controversa, pois a interpretação sobre os

episódios de crise jamais parece ser definitiva. Exemplo disso é a recente

discussão sobre a bolha especulativa no mercado de tulipas holandesas em

1636, cuja existência, por um lado é defendida pelos historiadores em geral e,

em especial, por Kindleberger (1996) e refutada, por outro lado, por Garber

(1994) com base em uma análise econométrica que conclui que a elevação

do preço das tulipas foi uma resposta do mercado aos fundamentos. Se essa

discussão ressurge 360 anos depois do episódio, que se pode dizer da

análise das recentes crises financeiras?

Uma característica especial das crises ocorridas na segunda metade

da década de noventa é a não contenção dos seus efeitos dentro das

fronteiras dos países que as originaram. Sem dúvida, a moratória da dívida

externa mexicana no início da década de oitenta foi o estopim para a redução

do fluxo de capitais para a América Latina e deu início à famosa crise da

3

dívida externa cujos efeitos perduraram por mais de dez anos. Naquele

episódio, as vítimas foram países em situação econômica semelhante,

altamente endividados, com dificuldades nos balanços de pagamentos, tendo

problemas para enfrentar a alta dos preços do petróleo e das taxas de juros

norte-americanas [Kaminsky & Reinhart (1998) analisam as crises da região

em perspectiva histórica].

O mesmo não se pode afirmar com tanta certeza a respeito da Crise

do México em 1994/1995 [v. Krugman (1995) e Sachs et al. (1996)], da Crise

Asiática em 1997 [v. Alba et al. (1998), Kaminsky & Schmukler (1999) e

Mishkin (1999)], da Crise da Rússia em 1998 [v. Calvo (1998)], da

desvalorização do Real brasileiro em 1999 [v. Goldman Sachs (1999)] e dos

episódios menores de especulação que permearam essas grandes crises .

As crises mais recentes não tiveram seus efeitos restritos a países

fundamentalmente semelhantes, tampouco que apresentassem ligações

estreitas entre si, de forma que a sua propagação global é, em si, um

fenômeno à parte. Explicar o porquê da grande afetação dos preços dos

títulos da dívida externa brasileira em meio à crise da Rússia de agosto de

1998 e a alta volatilidade dos retornos das bolsas dos países emergentes

como um todo são apenas alguns exemplos do problema por trás da análise

das crises recentes, inúmeros outros casos podendo ser citados.

A parcela da literatura sobre o contágio financeiro concentrada no

mercado de títulos em especial é pouco representativa. Um dos motivos para

isso pode ser o fato de o mercado de títulos de países emergentes ter ganho

um impulso significativo apenas depois da conclusão das reestruturações no

âmbito do Plano Brady, cuja última negociação se deu em fevereiro de 1995.

4

Os mercados de ações e de câmbio, sem dúvida, fornecem possibilidades de

trabalho melhores, na medida em que existem dados para épocas remotas,

décadas atrás, permitindo avaliar os efeitos internacionais de um maior

número de crises, além de dispor de períodos de calmaria substanciais, que

podem servir de grupos de controle. A própria natureza dos títulos de renda

fixa, com uma data determinada de maturação e a redução natural da

volatilidade de seus preços ao passar do tempo, pode ser apontada, por outro

lado, como outro fator de desestímulo ao desenvolvimento de artigos

específicos no assunto.

Alguns artigos que abordaram a questão dos títulos de países

emergentes são os de Calvo e Reinhart (1996), Valdés (1997), Bazdresch e

Werner (1999) e de Rigobon (2000). Nenhum desses, porém, tratou o

mercado de bônus de países emergentes como seu único objeto de estudo,

estendendo a análise para outros tipos de ativos financeiros e agregados

macroeconômicos. Eichengreen e Mody (1998), por sua vez, concentram seu

estudo no mercado de títulos de países emergentes a fim de verificar quais

seriam os determinantes das mudanças nos spreads nos mercados primário

e secundário de dívida. Sua conclusão vai na direção de que o sentimento do

mercado joga um importante papel na determinação dos spreads no curto

prazo, independentemente da situação dos fundamentos macroeconômicos.

Os artigos citados acima forneceram uma intuição a respeito das

mudanças nos padrões de comovimento entre os preços dos títulos nos

momentos de turbulência. Contudo, a sua base de dados parece estar

viesada, pois os autores se utilizam, na maioria das vezes, de séries de

preços de títulos que, como se pretende mostrar nesse trabalho, não são

5

uma boa escolha a incorporar em modelos de mensuração de contágio,

existindo melhores indicadores do valor dos títulos de países emergentes. É

importante enaltecer que o comportamento das séries de preços de títulos é

diferente do comportamento das séries de índices de bolsas e moedas,

demandando tratamento diferenciado por parte dos estudiosos, o que não foi

o caso dos artigos citados.

Ademais, para a compreensão do porquê do contágio internacional,

mesmo em situações em que os fundamentos macroeconômicos indiquem

perfis de risco diferenciados, é importante analisar todas as variáveis levadas

em consideração pelos investidores do mercado de títulos de países

emergentes, antes de alegar que o aumento do custo de captação de

recursos por parte do Brasil no exterior foi injustamente afetado, que foi um

movimento irracional dos investidores.

Expostos a importância do mercado de títulos para o financiamento

dos países emergentes e os problemas advindos da imperfeita compreensão

desses instrumentos e de seu mercado na análise das crises recentes, julga-

se necessária uma explanação a respeito das peculiaridades dos mesmos a

fim de permitir a confecção de análises corretas do ponto de vista técnico.

Isto posto, a intenção deste trabalho é fornecer uma breve introdução

sobre os títulos de países emergentes propriamente ditos, seu mercado e os

fatores que influenciam a variação de seus preços. Busca-se, paralelamente,

enaltecer as diferenças entre esse mercado e os mercado de ações e

moedas, em especial nas características que servem para mensurar e

explicar a existência de contágio financeiro.

6

Para tanto, o artigo se divide em seis seções além dessa introdução. A

primeira expõe os conceitos básicos dos instrumentos de renda fixa. A seção

seguinte apresenta os participantes no mercado de títulos de países

emergentes, os emissores e o processo de colocação de papéis de um lado,

e os principais tipos de investidores de outro. A terceira seção trata das

variáveis analíticas do mercado emergente, em especial aquelas

relacionadas aos fundamentals e aos technicals, bem como os índices que

servem de benchmark para o retorno nesse mercado. Em seguida são

traçadas breves colocações a respeito do processo de classificação de risco

soberano pelas agências de rating e sua influência na demanda por papéis

de países emergentes. Na seção seguinte, descreve-se a história recente do

mercado de títulos de países emergentes, desde a solução adotada como

remédio para a crise da dívida dos anos 80 até as mais recentes operações

externas dos países emergentes, passando por todas as crises do período,

enaltecendo evidências e justificativas para a existência de contágio neste ou

naquele episódio. A seção de considerações finais encerra o trabalho.

2. Instrumentos de Renda Fixa

As variáveis principais que definem um bônus são: preço, prazo de

maturação, cupom, freqüência do cupom, forma de pagamento do principal,

além da moeda. O preço de um título é normalmente cotado em porcentagem

do par (100%) ou em dólares por US$ 100.00 ou por US$ 1000.00 (ou na

moeda de denominação) e, idealmente, deve representar o valor presente

dos fluxos de caixa que compõem aquele instrumento. O prazo de maturação

é o tempo de vida remanescente do título até o seu vencimento, normalmente

7

medido em anos. O cupom é a taxa nominal de juros que incide sobre o

principal devido do título a cada ano, podendo ser fixo, flutuante (LIBOR mais

spread, por exemplo), variável (a taxa assume valores predeterminados ao

longo da vida do título) ou mesmo zero (os chamados bônus de desconto

puro ou zero-coupon bonds). A freqüência do cupom determina se os juros

são pagos mensalmente, semestralmente ou anualmente. A forma de

pagamento do principal define o processo de amortização do papel. A forma

mais comum é a amortização do título bullet, ou seja, uma única parcela paga

na data de maturação do título. Existem outras formas, como a amortização

em parcelas iguais depois de um período de carência, parcelas pequenas ao

longo da vida do título seguidas de uma parcela mais significativa na data de

vencimento do título, e inúmeras outras modalidades de amortização. A

moeda define a denominação do principal e dos juros, em que moeda estes

devem ser pagos. O mais comum é que ambos sejam pagos na mesma

moeda, ienes por exemplo. Existem porém títulos mais exóticos, como os

chamados dual-currency-notes, que pagam principal e juros em moedas

diferentes.

Um título é, portanto, como se fosse um empréstimo comum, uma

promessa de pagamento futuro, com uma taxa de juros, um prazo e um

vencimento. A diferença é que o primeiro encontra um mercado secundário

organizado, podendo ser inclusive listado em bolsa, e geralmente goza de

senioridade frente às demais dívidas do emissor, enquanto o empréstimo tem

um mercado secundário mais escasso e pode apresentar diferentes

características de subordinação diante dos demais débitos do emissor, além

de atingir um número menor de investidores em potencial.

8

Os bônus emitidos internacionalmente se diferenciam dos outros ativos

financeiros como ações, moedas e commodities em diversos fatores. De

especial interesse nesse trabalho são o método de precificação e a

negociação dos mesmos. Ao contrário dos demais ativos financeiros, o preço

de tela de um título não representa o preço que o investidor irá pagar ou

receber (Elton e Gruber, 1995:526). O valor de liquidação das operações

embute a cotação do título ajustada pelas amortizações já realizadas, mais os

juros pró-rata devidos desde o último pagamento de cupom.

Um exemplo ilustra bem essa característica especial dos títulos que,

dentre outros motivos, justificará a adoção de um índice de retorno total na

análise da existência de contágio, como será descrito mais adiante. Tome-se,

por exemplo, o título Par Bond do Brasil, que paga 6% a.a. de cupom

semestralmente, nos dias 15 de abril e 15 de outubro de cada ano, e tem

amortização do tipo bullet. Suponha-se que no dia 12 de agosto de 2000,

esse título estivesse sendo negociado a US$ 67.00 cada US$ 100.00 de valor

de face e houve uma operação de venda do mesmo. A liquidação da

operação se dá, via de regra, em D+3, ou seja, 3 dias úteis depois de

efetuada a transação. Assim, o comprador deverá recompensar o vendedor

pelos juros devidos desde a última data de pagamento do cupom até a data

da liquidação da transação, 15 de agosto no caso, pois na próxima data de

pagamento ele estará recebendo a parcela de juros integralmente. O preço

de venda do título será, portanto:

O segundo termo da equação acima fornece o cálculo dos juros pró-

rata. Segundo a convenção de contagem de dias utilizada no caso do Par

00.69$100$2

%6

180

12067$ =××+

9

Bond brasileiro1, haviam sido decorridos desde a última data de pagamento

de cupom até a data da liquidação 120 dias. Como o semestre, nessa

convenção, tem 180 dias, divide-se 120 por 180 para encontrar a parcela dos

juros à qual o vendedor tem direito a receber. Em seguida, toma-se a taxa

nominal do cupom, 6%, e divide-se por 2, que é o número de pagamentos de

juros ao longo de um ano. Os juros, nesse caso, são simples e não

compostos. O produto desses dois termos é multiplicado por $100.00, que é o

valor de principal devido do título, e chega-se ao valor de US$ 2.00 que

devem ser pagos pelo comprador a título de juros acumulados.

Elton e Gruber (1995) notam a diferença entre a base de cotação de

ações e bônus. A ação é cotada ao preço de negociação e, quando um

empresa paga dividendos aos acionistas, o preço da ação se reduz a fim de

se ajustar ao evento. Isso não é verdade no caso dos títulos que,

imediatamente após o pagamento de juros, o preço se mantém estável e os

juros acumulados retornam a zero. Assim, os preços dos títulos não são uma

referência apropriada do seu valor real, uma vez que as taxas de cupom são

diferenciadas entre os papéis, não permitindo a comparação pura e simples

entre os preços de dois bônus semelhantes de um mesmo emissor, com

cupons diferentes.

Um título pode, também, ser encarado como uma cesta de fluxos de

caixa predeterminados distribuídos ao longo do tempo. Invocando a teoria do

valor do dinheiro no tempo da matemática financeira, podemos afirmar que o

1 Existem diversas convenções de contagem de dias no mercado de títulos em geral.

No caso do Par Bond e da maioria dos títulos Globais, considera-se um ano com 12 mesesde 30 dias cada, o que caracteriza o método de cálculo 30/360. Outras convençõesconsideram dias corridos e anos de 365 dias, dias úteis e anos de 252 dias úteis, e diversasoutras variações do mesmo tema. Não é importante para o objetivo do trabalho, entretanto,entrar no detalhe dessas convenções.

10

preço nada mais é que o valor presente dos fluxos de caixa de um título

descontado às taxas de mercado para cada período.

O rendimento de um título de renda fixa se dá de duas maneiras: o juro

nominal pago a cada período (cupom) e o ganho de capital oriundo da

variação entre o preço de compra e o seu valor do papel no vencimento, que

é 100% ou o par. A combinação dessas duas fontes de ganho nos fornece a

primeira e mais importante das ferramentas analíticas no mercado de títulos,

a yield-to-maturity (YTM), ou rendimento até o vencimento.

A YTM é a taxa interna de retorno do investimento em um título, ou

seja, aquela taxa que iguala o preço do título hoje à soma do valor presente

de todos os fluxos futuros. Matematicamente, tomando o preço p e os fluxos

de caixa no período i Ci como parâmetros, a YTM é o y que resolve a

seguinte equação:

A relação entre o preços de um título e sua yield-to-maturity não é

linear, mas sim convexa, de forma que, no limite, tangencia os eixos

conforme ilustra a figura 1 a seguir. A convexidade ali mostrada implica que o

preço do título sobe a uma taxa crescente com a redução da YTM, e cai a

uma taxa decrescente com o aumento da YTM, o que, obviamente, é uma

característica positiva.

Fabozzi, Pitts e Dattatreya (1997) chamam a atenção para o fato de

que dada relação preço/yield só é válida para um ponto no tempo. Com o

passar do tempo, dois fatores vão afetar o preço do título: os movimentos nas

taxas de juros e o acúmulo dos ganhos/perdas de capital no caso dos títulos

com preços diferentes do par.

∑= +

++

=+

+++

++

++

=n

tnt

t

N

N

y

M

y

C

y

C

y

C

y

C

y

Cp

13

32

21

1

)1()1()1(...

)1()1()1(

11

Figura 1 – Relação entre Preço e Yield – bônus de 20 anos, 6% de cupom

Fonte: Fabozzi (1997)

Outro conceito de rendimento importante no caso dos títulos de países

emergentes é a stripped yield to maturity, utilizada na análise daqueles títulos

que possuem garantias de principal e juros a fim de verificar o retorno da

parcela referente ao risco soberano. A diferença para a YTM é que, no caso

de garantia de principal, se subtrai do preço o valor da garantia (normalmente

um título do Tesouro dos EUA) e se desconsidera o pagamento de principal

no vencimento (Garantia, 1995). Esse indicador é especialmente útil no caso

dos títulos Par e Discount dos diversos países emergentes emitidos sob a

égide do Plano Brady.

Existe ainda a current yield, que é uma medida do retorno de um título

em um ano, mantido o preço constante. Ou seja, considera-se apenas o

ganho relativo ao recebimento do cupom. Seu uso é limitado, mas pode ser a

diferença motivadora da escolha entre dois títulos de mesma YTM e demais

características. Sua fórmula é dada por:

Mercado de Preço

Cupom do TaxaYieldCurrent =

Outra medida de retorno importante no mercado de títulos de países

emergentes é o chamado spread over Treasury, ou prêmio sobre o título do

Tesouro. O spread é o diferencial da YTM do título em análise e a YTM do

70

80

90

100

110

120

130

4% 5% 6% 7% 8% 9%Yield

Pre

ço

12

título do Tesouro do país onde esse título foi emitido de prazo equivalente,

supostamente o ativo livre de risco naquela economia. O título do Tesouro, no

caso, é tido como o instrumento de risco de crédito zero nos países

desenvolvidos, de forma que o spread over Treasury é uma medida do

prêmio de risco, o retorno em excesso cobrado do emissor do título de menor

qualidade. Imagine-se o título brasileiro Global 2030, denominado em dólares

e com uma YTM de 13%. Tome-se, então, o título do Tesouro dos EUA

(referência para o mercado de dólares) com mesma maturação e que rende

6% até o vencimento. O diferencial das yields é de 7%, ou 700 bp (basis

points, ou 0,01 ponto percentual), que vem a ser justamente o spread do

título brasileiro sobre o título americano de prazo semelhante.

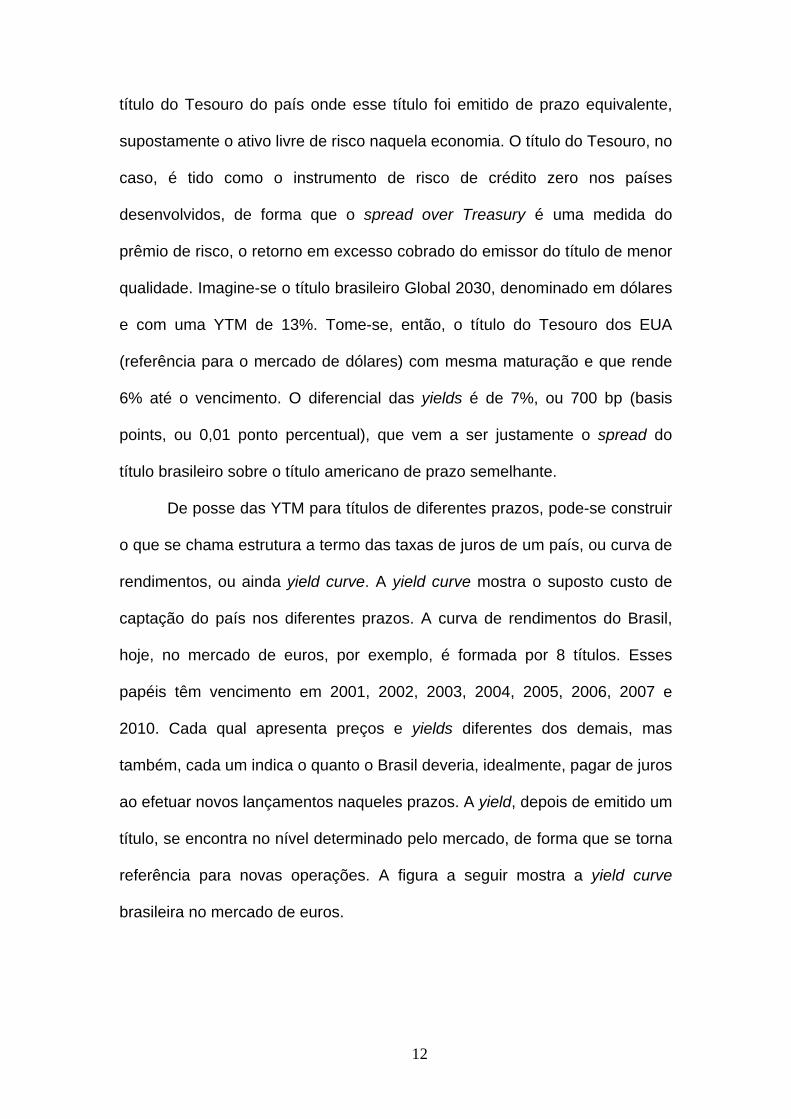

De posse das YTM para títulos de diferentes prazos, pode-se construir

o que se chama estrutura a termo das taxas de juros de um país, ou curva de

rendimentos, ou ainda yield curve. A yield curve mostra o suposto custo de

captação do país nos diferentes prazos. A curva de rendimentos do Brasil,

hoje, no mercado de euros, por exemplo, é formada por 8 títulos. Esses

papéis têm vencimento em 2001, 2002, 2003, 2004, 2005, 2006, 2007 e

2010. Cada qual apresenta preços e yields diferentes dos demais, mas

também, cada um indica o quanto o Brasil deveria, idealmente, pagar de juros

ao efetuar novos lançamentos naqueles prazos. A yield, depois de emitido um

título, se encontra no nível determinado pelo mercado, de forma que se torna

referência para novas operações. A figura a seguir mostra a yield curve

brasileira no mercado de euros.

13

Figura 2 – Yield Curve Brasileira – Títulos denominados em Euros

Fonte: Bloomberg, em 02.10.2000

A yield e o spread são medidas de retorno de um instrumento de renda

fixa. Como na teoria de carteiras2 se trabalha no espaço risco versus retorno,

julga-se apropriado discorrer brevemente sobre as medidas de risco dos

títulos de renda fixa.

A data de maturação representa um risco não propriamente financeiro,

mas relativo à capacidade de pagamento do emissor. Um título da vence dois

meses depois de uma eleição presidencial apresentará, potencialmente, um

risco maior de não pagamento do que um outro título de características

semelhantes com maturação anterior à eleição, pois este não embute o risco

de descontinuidade do governo e de uma eventual moratória como ato

político. O diferencial entre as YTM dos dois papéis será tão maior quanto

menor for a percepção de estabilidade política no país.

Das variáveis financeiras consideradas na avaliação de risco, as mais

importantes são a duration e a convexity. Utiliza-se com menor freqüência,

também, o conceito de vida média, que leva em consideração os diversos

pagamentos de principal efetuados ao longo da vida do título ponderados

6%

7%

8%

9%

10%

11%

2000 2002 2004 2006 2008 2010Vencimento

YT

M

14

pelos períodos de ocorrência da amortização (válido para os casos de títulos

com amortização, em oposição àqueles do tipo bullet).

Fabozzi (1997) afirma que a duration de um título pode ser

interpretada com a mudança percentual aproximada do preço de um título

para um movimento de 1 ponto percentual na taxa de juros3. Em outras

palavras, a duration reflete o quanto o título se valorizará ou desvalorizará

diante de uma mudança pontual na sua yield to maturity. Uma definição mais

rigorosa do ponto de vista matemático é que a duration é a primeira derivada

da função preço/yield. Outra definição é temporal, a duration representa a

média do número de anos que faltam para resgatar o título ponderada pelo

valor presente de cada fluxo de caixa. Apesar de as três estarem corretas, a

primeira definição é a que faz mais sentido do ponto de vista do investidor ou

do administrador de carteira.

Assim, um título com duration de 6 (anos), por exemplo, valorizará

0,06 ponto percentual se a sua yield to maturity (anual) se reduzir em 0,01

ponto percentual. Um título de duration 5, por outro lado, se valorizaria menos

(0,05 ponto percentual), mas também, em caso de alta dos juros, se

desvalorizaria menos. O segundo título, portanto, apresenta risco menor.

Essa aproximação da duration se faz menos precisa para mudanças maiores

nas taxas de retorno como mostrar-se-á mais adiante.

2 A moderna teoria de carteiras tem origem no artigo de Harry Markowitz, “Portfolio

Selection”, Journal of Finance 7(1), março de 1952.3 O conceito de duration vem do artigo de Frederick Macaulay – “Some theoretical

problems suggested by the movements of interest rates, bond yields and stock prices in theUnited States since 1865”, NBER, 1938, e por isso a duration comum é conhecida comoMacaulay duration.

15

O cálculo da duration leva em consideração o preço do título, o

número de fluxos, e o valor presente de cada um dos fluxos de caixa. A

fórmula é:

Onde FCt é o fluxo de caixa do período t, P é o preço do título ou a

soma do valor presente de todos os fluxos de caixa, e y é a YTM. Esta, na

realidade, é a chamada modified duration, mais utilizada correntemente, que

guarda a seguinte relação com a Macaulay duration:

Conforme mencionado anteriormente, a duration é uma aproximação

para a mudança nos preços dada uma mudança na yield que é válida para

pequenas variações da taxa. Como a relação preço/yield não é linear, a

primeira derivada não basta para aproximar a variação. A figura 3 a seguir

mostra o porquê desses erros de estimativa.

Figura 3 – Estimativa da Mudança do Preço com base na Duration

Preço

Yie ld

Er ros de es t imat ivafe i ta exc lus ivamentecom base na durat ion

Preço Rea l

P reço Es t imado

Fonte: Fabozzi (1997)

A convexidade da relação, portanto, também deve ser levada em

consideração na estimação da variação dos preços diante de uma mudança

na taxa de retorno do título. Não por acaso, o indicador que mensura essa

∑= ++

=∂∂

=n

tt

t

y

tFC

yy

PDur

1 )1()1(

1

ky+

=1

DurationMacaulay Duration Modified

16

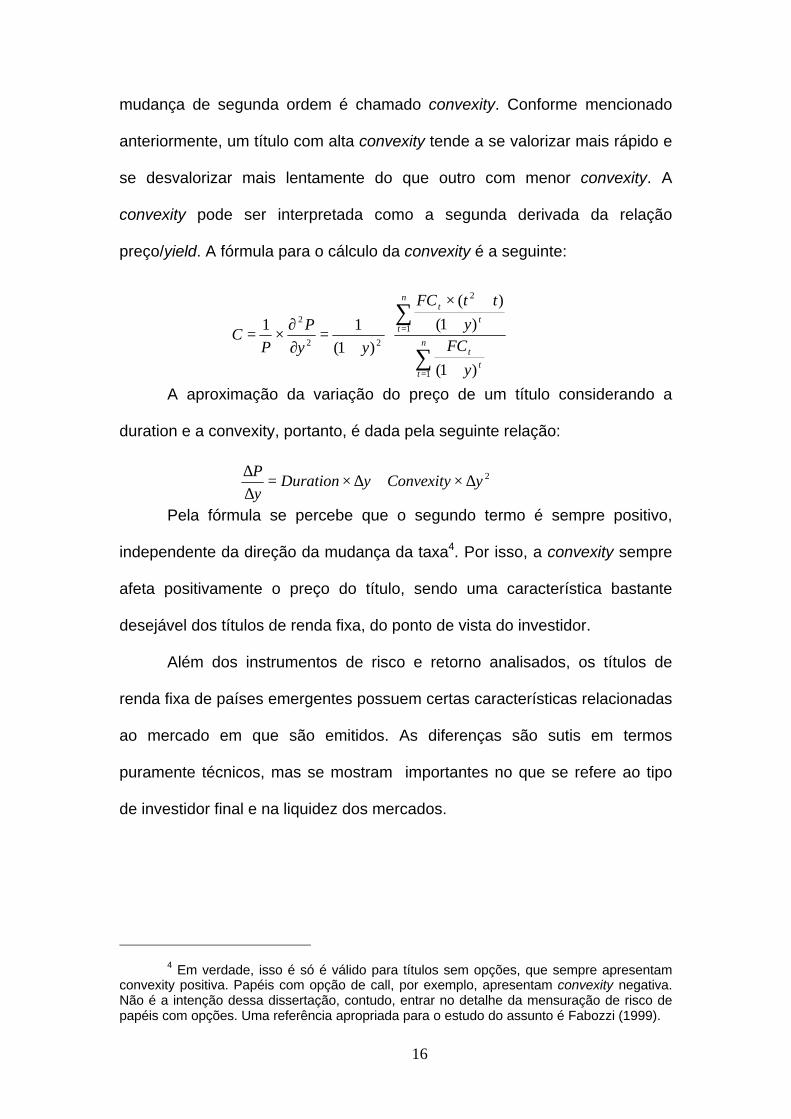

mudança de segunda ordem é chamado convexity. Conforme mencionado

anteriormente, um título com alta convexity tende a se valorizar mais rápido e

se desvalorizar mais lentamente do que outro com menor convexity. A

convexity pode ser interpretada como a segunda derivada da relação

preço/yield. A fórmula para o cálculo da convexity é a seguinte:

A aproximação da variação do preço de um título considerando a

duration e a convexity, portanto, é dada pela seguinte relação:

Pela fórmula se percebe que o segundo termo é sempre positivo,

independente da direção da mudança da taxa4. Por isso, a convexity sempre

afeta positivamente o preço do título, sendo uma característica bastante

desejável dos títulos de renda fixa, do ponto de vista do investidor.

Além dos instrumentos de risco e retorno analisados, os títulos de

renda fixa de países emergentes possuem certas características relacionadas

ao mercado em que são emitidos. As diferenças são sutis em termos

puramente técnicos, mas se mostram importantes no que se refere ao tipo

de investidor final e na liquidez dos mercados.

4 Em verdade, isso é só é válido para títulos sem opções, que sempre apresentam

convexity positiva. Papéis com opção de call, por exemplo, apresentam convexity negativa.Não é a intenção dessa dissertação, contudo, entrar no detalhe da mensuração de risco depapéis com opções. Uma referência apropriada para o estudo do assunto é Fabozzi (1999).

+

++×

+=

∂∂

×=

∑

∑

=

=n

tt

t

n

tt

t

y

FCy

ttFC

yy

P

PC

1

1

2

22

2

)1(

)1(

)(

)1(

11

2yConvexityyDurationy

P∆×+∆×=

∆∆

17

O mercado global, ou mercado de eurodólares5, pode ser tratado como

o mais importante e mais líquido dos mercados para títulos de países

emergentes. Como o próprio nome sugere, pode ser negociado globalmente,

com poucas restrições, e é emitido e negociado fora da jurisdição de qualquer

país específico (Steward e Greshin, 1997). O mais importante é que é nesse

tipo de instrumentos que os grandes investidores institucionais com base nos

Estados Unidos aplicam seus recursos em países emergentes. Isso aufere

aos países a possibilidade de emitir títulos com prazos superiores a 30 anos,

o que amplia o leque de opções em termos dos instrumentos de

financiamento adotados. A maioria dos títulos globais é denominada em

dólares, apresenta resgate do tipo bullet, paga juros semestralmente e

apresenta volumes superiores a US$ 1 bilhão.

O mercado de eurobônus denominados em moedas européias, por

sua vez, não é tão desenvolvido nem tão líquido quanto o mercado de

eurodólares. Os volumes emitidos nos mercados dos países europeus são

mais modestos, normalmente inferiores a EUR 1 bilhão e de prazo mais

curto, não superior a 10 anos, com algumas exceções. O perfil dos

investidores também é diferente, predominando o mercado de varejo no qual

o investidor compra o título e o retém até o seu vencimento, com pouca

participação relativa de investidores institucionais. Espera-se, contudo, que

com o desenvolvimento do mercado e consolidação do euro como moeda

5 Na realidade, existiam diferenças entre os bônus globais e os eurodólar.

Originalmente, os bônus do mercado eurodólar não podiam ser vendidos originalmente ainvestidores americanos, por não estarem registrados junto à Securities and ExchangeComission dos EUA. Contudo, com a emissão do primeiro bônus global em 1989 pelo BancoMundial, com características que uniam o mercado eurobônus com as exigências domercado doméstico dos EUA, deu início ao processo que, praticamente, eliminou asegmentação entre os dois mercados. O prefixo euro deveria significar offshore, mas o que

18

única da União Monetária Européia, o mercado europeu venha a se

assemelhar ao global.

Os chamados bônus Samurai são os títulos denominados em ienes

emitidos no mercado doméstico do Japão por entidades estrangeiras. O

mercado Samurai apresenta liquidez ainda menor do que o europeu, de

modo que praticamente inexiste mercado secundário para tais papéis. Depois

de alguns problemas financeiros enfrentados pela economia japonesa, o

mercado Samurai vem se recuperando e se firmando como a opção mais

barata de financiamento para países emergentes em termos absolutos, dadas

as baixas taxas de juros na terra do sol nascente. Os prazos dos títulos de

países emergentes têm se estendido até 5 anos, sempre em volumes

modestos, em torno do equivalente em ienes a US$ 500 milhões.

Outros mercados pouco utilizados ultimamente por países emergentes,

mas também de importância, são o mercado doméstico dos EUA (Yankee) e

o chamado mercado Bulldog, o mercado doméstico de títulos na Inglaterra.

Diante da maior liquidez do mercado global e da maior disponibilidade

de instrumentos analíticos e de fontes de precificação, considera-se prudente

restringir neste estudo, sem grandes perdas, a análise aos títulos de países

emergentes emitidos nesse mercado.

Finalmente, é oportuno traçar as pequenas diferenças entre os bônus

globais e os títulos Brady. Os bradies, também denominados em dólares na

sua maioria, tiveram sua origem na reestruturação da dívida de diversos

países. Para que alguns detentores originais das dívidas externas desses

países aceitassem reestruturar seus créditos, foi necessário oferecer uma

ocorre hoje é que os bônus globais são um tipo especial de eurobônus que pode ser

19

gama de opções, dando origem a complicadas estruturas para os papéis. Os

prazos são longos e os volumes bastante expressivos.

Alguns títulos, como o C-Bond brasileiro, apresentam capitalização, ou

seja, parte dos juros é incorporada ao principal, de forma que o saldo devedor

aumenta ao longo de um certo período. Isso leva a complexas convenções de

cotação de preços. Outros títulos apresentam amortizações ao longo de sua

vida, o que não é uma característica propriamente desejável pois aumenta o

capital investido exposto ao risco de reinvestimento. As taxas de cupom dos

bradies, levando em conta que a maioria foi emitida com desconto, são

artificialmente baixas, o que aumenta a parcela do rendimento ligada ao

ganho de capital, reduzindo a current yield. Alguns bradies apresentam taxas

de cupom flutuantes com relação à LIBOR, dificultando a correta precificação

dos mesmos pelos agentes do mercado.

Os títulos Brady carregam consigo o estigma da reestruturação, de

dívidas que já foram sujeitadas a moratórias e não pagamentos. Mais do que

uma má lembrança, essa característica impede que alguns grandes

investidores possuam bradies em suas carteiras, seja por motivos legais

(como as companhias seguradoras dos EUA), seja por orientação interna às

instituições. Assim, o comprador potencial de um bônus global não

necessariamente é comprador de um título Brady, havendo uma

diferenciação na base de investidores.

Por fim, o fato de alguns bradies apresentarem garantia de pagamento

de principal e de algumas parcelas de juros afasta uma série de investidores

interessados em investir no risco exclusivo do país. No caso do Discount

negociado nos Estados Unidos. (Steward e Greshin, 1997).

20

Bond brasileiro, por exemplo, o investidor gasta US$ 80 para comprar um

título com US$ 100 de valor de face. No entanto, por possuir um Título zero-

coupon do Tesouro dos EUA como colateral, o principal desse título é

descontado a valor presente pela taxa dos Treasuries, pois não possui risco

soberano relativo ao seu pagamento. O investidor, portanto, estaria

investindo cerca de US$ 50 em risco Brasil outros US$ 30, involuntariamente,

em risco Treasury, o que pode não ser o seu interesse.

Apesar das diferenças expostas, os preços dos títulos globais e dos

bradies costumam variar nas mesmas proporções, uma vez que as grandes

agências de classificação de risco deixaram, há alguns anos, de diferenciar o

risco de crédito dessas duas classes de bônus. O risco soberano é o mesmo,

pois o devedor é mesmo. Existe, contudo, um diferencial de yields entre os

dois tipos de título não ligado ao risco, mas sim às características mais

complexas dos bradies. Mantendo em mente as diferenças elencadas, pode-

se facilmente tratar os bônus globais e os bradies como pertencentes a um

mesmo mercado, pois ambos são negociáveis nos Estados Unidos e no resto

do mundo.

3. Participantes

A securitização das dívidas dos países emergentes na década de

noventa ampliou o universo de participantes na negociação da dívida externa

dessas nações, anteriormente restrito aos bancos credores originais e

àqueles que eventualmente houvessem comprado créditos no mercado

secundário de empréstimos. O volume de negociações no mercado

secundário de empréstimos, entretanto, era reduzido antes da conversão dos

21

mesmos em títulos, pois grande parte dos bancos incorreriam em problemas

contábeis se vendessem a dívida com desconto (Garantia, 1995). Com o

aumento do volume negociado, tornou-se natural o desenvolvimento do

mercado e a diversificação dos participantes. Os novos agentes no mercado

de títulos de países emergentes se enquadram em um (ou mais) dos

seguintes papéis: originação, intermediação e investimento.

Na ponta da colocação de papéis ou originação, se encontram os

países e empresas interessados em captar recursos no mercado

internacional de títulos e os bancos que atuam como agentes na colocação

de títulos no mercado primário de dívida.

Os países e empresas, ou os emissores, determinam sua estratégia de

financiamento contemplando, simultaneamente, suas necessidades de

recursos e as alternativas para levantar esses fundos, tendo em mente o

custo e o risco envolvido em cada uma delas. Uma vez tomada a decisão de

tomar recursos no mercado internacional de títulos, os emissores contratam

um ou mais bancos que se encarregam de fazer a conexão entre a oferta de

novos títulos e a demanda dos investidores pelos mesmos.

Esses bancos atuam como consultores dos emissores na

determinação de qual o melhor instrumento a emitir, considerando o prazo

ideal, a estrutura a termo da taxa de juros daquele país ou empresa, o

mercado em que o papel será emitido e demais decisões estratégicas.

Ademais, os managers ou bookrunners, como os bancos líderes de

operações são conhecidos, se encarregam da divulgação da operação e da

situação econômica do país junto a seus clientes a fim de promover um maior

interesse pelo título. O processo de colocação se dá, normalmente, através

22

de um leilão em torno da taxa do novo título, decidindo o emissor qual a taxa

de corte. Alternativamente e com freqüência, faz-se uso do método conhecido

por bookbuilding, no qual os bancos recolhem ofertas dos investidores

construindo um “livro” de ofertas para intervalos decrescentes de taxas até

atingir um consenso a respeito do preço justo para o novo papel, ficando a

critério do emissor a definição do volume emitido e da distribuição do título

entre os investidores.

No papel de intermediação, se encontram os market-makers e os

brokers. Os primeiros são as grandes instituições financeiras que se

comprometem a dar liquidez ao mercado, possuindo uma carteira própria de

papéis, sinalizando sempre um preço ao qual estão dispostos a comprar e a

vender determinado títulos. Atualmente, as casas mais atuantes como

market-makers no mercado de títulos emergentes denominados em dólares

são os bancos J. P. Morgan, Chase e Deutsche Bank6.

Os brokers, por sua vez, são legítimos intermediários das transações.

Não mantêm posição própria, apenas divulgando as cotações de compra e

venda através de um sistema eletrônico, unindo as pontas interessadas na

negociação dos papéis. Os títulos de países emergentes são normalmente

negociados no mercado de balcão (over the counter) apesar de poderem ser

listados em bolsa. Daí surge a importância do serviço dos brokers na

divulgação das cotações, pois, não havendo um mercado centralizado para

essa negociação, os investidores buscam orientação de preços nas telas de

6 Em setembro de 2000 foi anunciada a compra do J. P. Morgan pelo Chase, que se

fará efetiva no primeiro trimestre de 2001, quando os dois bancos passarão a trabalhar juntossob o nome de J. P. Morgan Chase e Co. As análises iniciais do impacto da aquisição sobreo mercado de títulos emergentes não foram muito positivas, prevendo um eventual impactona liquidez do mercado ao fundir os dois maiores market-makers. Por outro lado, há quem

23

diferentes brokers. Alguns dos principais brokers do mercado de títulos

emergentes em dólares são Tullet & Tokyo, Tradition, Prebon Yamane e

Cantor Fitzgerald.

Finalmente, na ponta do investimento se encontram os compradores

finais dos títulos e todo o arcabouço de pesquisa que suporta sua decisão de

investir. Pode-se dividir esses investidores em dedicados e crossover.

Os investidores dedicados podem ser descritos como aqueles que

investem prioritariamente no mercado de títulos de países emergentes. São

eles os fundos mútuos de investimento em mercados emergentes e os

administradores de recursos de hedge funds e global growth funds que têm o

rendimento de suas carteiras atrelado ao retorno nesse mercado e

comparado ao retorno das carteiras de seus concorrentes. Esses agentes

possuem como benchmark índices que emulam o retorno total da classe de

ativos em estudo. O índice mais utilizado é o Emerging Markets Bond Index

Plus (EMBI+), produzido e calculado pelo banco J. P. Morgan.

Segundo Brauer (1997), as características dos títulos emergentes – os

bradies em especial – no que se refere ao alto retorno, potencial de

apreciação e liquidez, se tornaram um grande atrativo para investidores

institucionais que passaram a investir nesse mercado pela primeira vez em

meados dos anos noventa. Os chamados investidores crossover são aqueles

dedicados a outros mercados, como o mercado doméstico de títulos high-

yield nos Estados Unidos, tendo como benchmark índices como o Merrill

Lynch High Yield Index e o Lehman Aggregate (que possui uma pequena

parcela de sua composição em papéis emergentes). A redução dos retornos

aposte na abertura de espaço para outras instituições bastante atuantes, como o Morgan

24

nesses mercados fez com que uma maior parte dos recursos de suas

carteiras passasse a ser alocada em títulos de países emergentes, por

fornecerem um maior retorno com nível de risco semelhante ou mesmo um

pouco mais elevado.

Brauer (1997) aponta, além do descrito acima, a valorização dos títulos

norte-americanos e a queda dos juros americanos em torno de 1993 como

um fator que atraiu uma classe ainda mais conservadora de investidores para

o mercado de bônus emergentes: seguradoras e fundos de pensão. Esse

último tipo de investidores crossover passou a investir em mercados

emergentes em busca de maiores retornos para suas carteiras. A esses

grandes investidores institucionais, juntam-se, como investidores ocasionais,

os grandes bancos, os credores originais das dívidas emergentes e os

investidores locais (muito importantes no caso da Argentina, por exemplo),

que têm o foco voltado para o retorno total de suas carteiras e incorporam

bônus de países emergentes nas mesmas pelo maior rendimento oferecido.

Deve-se salientar que, apesar de não serem dedicados ao mercado

emergente, os investidores crossover, de maneira geral, possuem um

potencial de investimento muito alto, capaz de afetar as relações de demanda

e oferta por papéis ao alterar mais que marginalmente sua alocação nesses

títulos.

A diversificação de investidores e o próprio desenvolvimento do

mercado tornou necessário um maior investimento por parte das instituições

na pesquisa macroeconômica relacionada a cada um dos países emergentes

e na pesquisa a respeito das condições do mercado, a fim de subsidiar as

Stanley Dean Witter e a Merrill Lynch.

25

decisões de investimento. Apesar de não agirem diretamente no mercado, as

equipes de pesquisa e estratégia possuem um papel fundamental nos rumos

que tomam os preços dos títulos. Exemplo da importância da pesquisa é a

argumentação de Calvo e Mendoza (1999) a respeito da racionalidade do

contágio em momentos de crise relacionada aos altos custos de

processamento de informações específicas de cada país, situação na qual os

investidores encontrariam sentido em atuar por instinto de manada, na

direção seguida pela maioria do mercado. Essa linha de raciocínio vem a

relacionar o contágio ao problema da assimetria de informações.

As equipes de pesquisa nas grandes instituições geralmente são

especializadas. Um maneira bastante simplista de descrever o processo é a

seguinte: um grupo se encarrega da pesquisa econômica, outro da análise

das condições gerais do mercado e um último grupo consolida as

informações a fim de desenhar a estratégia da instituição naquele mercado.

Os grandes bancos e instituições privadas de pesquisa se utilizam do

material produzido tanto para uso interno quanto como commodity na atração

de clientes. As opiniões dos analistas se mostram cada vez mais importantes,

pois em um mercado que se encontra imerso na assimetria de informações,

qualquer manifestação negativa a respeito da qualidade do crédito de um

país é capaz de gerar fortes desvalorizações dos seus bônus. Na próxima

seção são discutidas mais a fundo as variáveis envolvidas na pesquisa sobre

os mercados de títulos emergentes.

26

4. Variáveis Envolvidas

Além das variáveis analíticas descritas na primeira seção deste

capítulo, existem outros fatores que afetam a decisão de investir em

instrumentos de renda fixa de países emergentes.

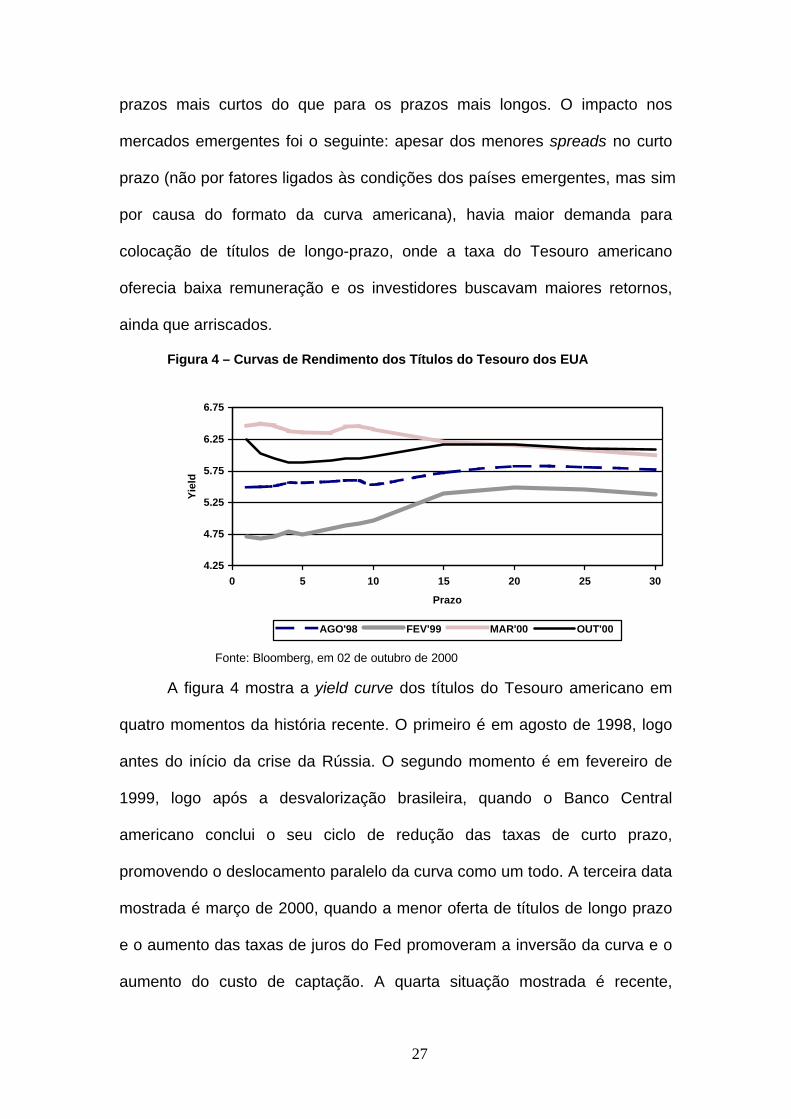

A primeira variável é a estrutura a termo das taxas de juros dos países

onde os títulos são emitidos. O formato da yield curve e seus movimentos

afetam consideravelmente os potenciais de valorização ou desvalorização

dos títulos emergentes. É sobre essas curvas que é medido o spread do

rendimento dos títulos e, dada a importância desse indicador, um movimento

nas mesmas pode afetar o referencial dos investidores a respeito do valor

relativo dos bônus. Um exemplo recente pode ser citado para ilustrar esse

efeito.

À época da crise da Rússia, em agosto de 1998, o Federal Reserve (o

banco central dos Estados Unidos) iniciou um agressivo processo de redução

das taxas de juros no intuito de evitar um aperto nas condições monetárias

mundiais diante da terceira crise financeira em menos de 4 anos. Essa ação

deslocou paralelamente e para baixo a curva de referência dos títulos do

Tesouro dos Estados Unidos. Com o forte crescimento e as baixas taxas de

desemprego, a autoridade monetária americana passou a se preocupar com

as pressões inflacionárias no primeiro semestre de 1999, iniciando um

processo inverso ao anterior, aumentando as taxas de curto prazo, enquanto

o Tesouro dos EUA promovia recompras de títulos antigos da parte longa da

curva financiado pelo superávit fiscal daquele país. O efeito dessas medidas

sobre a yield curve não foi paralelo como anteriormente, mas sim uma torsão.

A curva dos Treasuries se tornou invertida, com maior custo do dinheiro para

27

prazos mais curtos do que para os prazos mais longos. O impacto nos

mercados emergentes foi o seguinte: apesar dos menores spreads no curto

prazo (não por fatores ligados às condições dos países emergentes, mas sim

por causa do formato da curva americana), havia maior demanda para

colocação de títulos de longo-prazo, onde a taxa do Tesouro americano

oferecia baixa remuneração e os investidores buscavam maiores retornos,

ainda que arriscados.

Figura 4 – Curvas de Rendimento dos Títulos do Tesouro dos EUA

4.25

4.75

5.25

5.75

6.25

6.75

0 5 10 15 20 25 30

Prazo

Yie

ld

AGO'98 FEV'99 MAR'00 OUT'00

Fonte: Bloomberg, em 02 de outubro de 2000

A figura 4 mostra a yield curve dos títulos do Tesouro americano em

quatro momentos da história recente. O primeiro é em agosto de 1998, logo

antes do início da crise da Rússia. O segundo momento é em fevereiro de

1999, logo após a desvalorização brasileira, quando o Banco Central

americano conclui o seu ciclo de redução das taxas de curto prazo,

promovendo o deslocamento paralelo da curva como um todo. A terceira data

mostrada é março de 2000, quando a menor oferta de títulos de longo prazo

e o aumento das taxas de juros do Fed promoveram a inversão da curva e o

aumento do custo de captação. A quarta situação mostrada é recente,

28

outubro de 2000, quando ocorre uma nova torsão, com a redução dos

rendimentos dos títulos de curto e médio prazo diante da percepção de que

as elevações de taxas de juros pelo Fed estariam, momentaneamente,

suspensas.

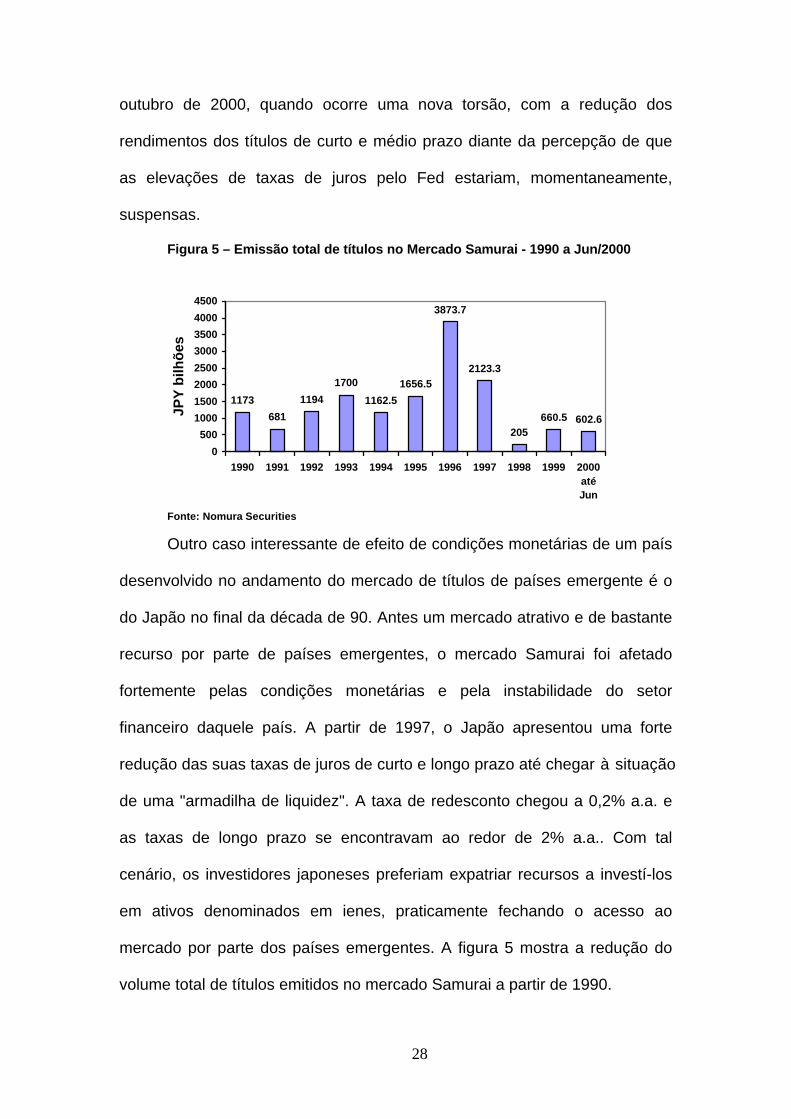

Figura 5 – Emissão total de títulos no Mercado Samurai - 1990 a Jun/2000

Fonte: Nomura Securities

Outro caso interessante de efeito de condições monetárias de um país

desenvolvido no andamento do mercado de títulos de países emergente é o

do Japão no final da década de 90. Antes um mercado atrativo e de bastante

recurso por parte de países emergentes, o mercado Samurai foi afetado

fortemente pelas condições monetárias e pela instabilidade do setor

financeiro daquele país. A partir de 1997, o Japão apresentou uma forte

redução das suas taxas de juros de curto e longo prazo até chegar à situação

de uma "armadilha de liquidez". A taxa de redesconto chegou a 0,2% a.a. e

as taxas de longo prazo se encontravam ao redor de 2% a.a.. Com tal

cenário, os investidores japoneses preferiam expatriar recursos a investí-los

em ativos denominados em ienes, praticamente fechando o acesso ao

mercado por parte dos países emergentes. A figura 5 mostra a redução do

volume total de títulos emitidos no mercado Samurai a partir de 1990.

1173

681

1194

1700

1162.5

1656.5

3873.7

2123.3

205660.5 602.6

0

500

1000

1500

2000

2500

3000

3500

4000

4500

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000atéJun

JPY

bilh

ões

29

Além das condições monetárias nos países desenvolvidos, existem

outros fatores que devem ser levados em consideração na determinação dos

valores dos títulos de renda fixa emergentes. Vine (1997) divide esses fatores

em três grupos, que são: (i) risco soberano; (ii) formação global de capital /

condições técnicas; e (iii) os fundamentos dos emissores não soberanos

(empresas, bancos privados e outros que não atingem a qualidade de crédito

do país). Vine observa ainda que, entre 1993 e 1995, houve uma alteração no

peso dos três conjuntos na tomada de decisões, atribuindo maior importância

relativa aos fatores soberanos e fundamentais, em detrimento das condições

técnicas. Isso seria um sinal de amadurecimento do mercado. À exceção do

terceiro grupo citado, cuja análise vai um pouco além do objetivo deste

trabalho, descrever-se-ão as principais variáveis que afetam a percepção do

risco soberano (fundamentos macroeconômicos) e das condições técnicas do

mercado.

A análise de risco soberano embute dois componentes principais: (i) a

pretensão por parte de um governo de pagar suas dívidas em dia, o que está

relacionado a questões essencialmente ideológicas; e (ii) a habilidade em

pagar as dívidas, composta de considerações econômicas. Em suma, essa

parte da análise envolve questões como a estabilidade social do país, as

condições econômicas, o arcabouço jurídico, entre diversos outros fatores.

No que se refere à pretensão em pagar, não se espera de antemão

que um país anuncie um atraso ou suspensão do pagamento de sua dívida

externa por motivos estritamente políticos ou ideológicos. Essa característica

afeta a previsibilidade de eventos de crédito dessa natureza.

Afortunadamente, segundo Vine (1997), tais acontecimentos são raros, tendo

30

ocorrido não mais que quatro vezes no século XX: com o governo

bolchevique da Rússia em 1917, Hitler e o repúdio à dívida alemã sob o

Tratado de Versalhes em 1934, o Japão em 1941 e a China comunista em

1949.

Por outro lado, a habilidade em efetuar os pagamentos é mais

previsível além de predominante na análise. A inabilidade em honrar as

dívidas externas dá origem a um ato político de declaração de moratória que,

ao contrário do exemplo do parágrafo anterior, tem raiz em fundamentos

macroeconômicos. Alguns exemplos recentes de atrasos e moratórias que

foram precedidas por problemas econômicos e poderiam, de certa forma ser

previstas, são a crise da dívida da América Latina na década de 80, todo o

problema envolvendo a crise do México em 1994/1995, a moratória da Rússia

no segundo semestre de 1998 e a moratória seguida de restruturação da

dívida do Equador entre 1999 e 2000.

A concentração da análise no nível das reservas internacionais por

parte de Vine (1997) se justifica pelo fato de que, no limite, é dali que sairão

os recursos destinados ao pagamento das dívidas no exterior. Uma alta

relação Exportações/Reservas dá sinais de pequena dependência de

investimento estrangeiro, por exemplo. Não é esse o caso da maioria dos

países emergentes atualmente, que contam com poupança externa para

compensar a falta de poupança doméstica. Uma alta concentração de

investimento estrangeiro em carteira (ativos financeiros) é outro fator

negativo, pois essa classe de investimentos é, por natureza, mais volátil do

que o investimento físico, em capital fixo. A existência de divisas suficientes à

31

disposição para o pagamento das dívidas é, por motivos óbvios, condição

necessária para que os mesmos possam ser efetuados.

As questões de composição e sustentabilidade das exportações são

abordadas da seguinte maneira. Uma alta parcela de commodities na lista de

exportações, por exemplo, denota uma alta relação com os preços das

mesmas no mercado. Citem-se os casos de México e Venezuela, altamente

dependentes das exportações de petróleo. A sustentabilidade, por sua vez,

leva em consideração os fatores como preço dos insumos produtivos e taxas

de câmbio sub ou sobrevalorizadas.

Não são essas as únicas variáveis macroeconômicas usualmente

monitoradas. Outros fatores como o crescimento do PIB, o estoque relativo

da dívida e seu perfil ao longo do tempo, o controle da inflação e o

comportamento dos agregados monetários também são fortes indicativos da

estabilidade econômica e da situação creditícia de cada país.

Uma pequena analogia pode ser feita também com os resultados do

estudo de Kaminsky, Lizondo e Reinhart (1997) a respeito dos indicadores de

crises cambiais. Tratando a crise cambial como um estágio importante de

uma crise financeira, os autores elencam uma série de indicadores

macroeconômicos que devem ser monitorados a fim de antecipar a

possibilidade de um choque. A maior probabilidade de crise implica um maior

risco para a estabilidade financeira e para o retornos do ativos de um país, o

que justifica uma eventual desvalorização dos títulos dessa nação. Assim, em

adição aos indicadores já citados, considera-se apropriado citar aqueles

considerados mais significativos pelos três autores.

32

No setor externo, são analisados 16 indicadores ligados à situação da

conta de capitais do balanço de pagamentos, 10 relacionados ao perfil da

dívida, outros 18 relativos ao balanço em transações correntes e 4 referentes

ao cenário internacional. Dentre esses, os mais significativos do ponto de

vista estatístico na previsão das crises foram o nível de reservas

internacionais, a taxa de câmbio real, o perfil da dívida pública e a balança

comercial.

Os indicadores relativos ao setor financeiro são 21 ao todo, 6 dos

quais referentes à liberalização financeira. Destes, o crescimento do crédito,

a base monetária e a razão entre o M2 e as reservas internacionais são

aqueles de maior sucesso na antecipação de crises.

Somadas, as variáveis relativas aos setores real, fiscal, institucional,

estrutural e político são 34. Do ponto de vista do poder de explicação de

crises, as mais importantes se mostraram a inflação, o PIB real, o nível de

emprego, o déficit fiscal, o crédito ao setor público, o regime de câmbio e as

mudanças de governos.

No caso específico dos títulos de países emergentes, a análise dos

fundamentos não pode ser feita em termos absolutos, mas sim em termos

relativos, comparando um país a outro de mesmo nível de risco a fim de

comparar as perspectivas dos mesmos e permitir a precificação diferenciada

entre os papéis.

Dentro da literatura sobre crises financeiras alguns autores

caracterizam o papel das profecias auto-realizáveis, bolhas, equilíbrios

múltiplos, comportamento de manada e contágio como resultado de escolhas

33

aparentemente irracionais, não orientadas pelos fundamentos

macroeconômicos (Andrade e Silva, 1999).

Levando isso em consideração, descreve-se a seguir um importante

conjunto de variáveis que pode ajudar a compreender como alguns fatores

não relacionados aos fundamentals influenciam na decisão dos investidores

sobre suas alocações no mercado de títulos emergentes. Esses fatores, os

technicals, podem se mostrar bons indicadores de uma mudança de direção

do mercado de títulos, sendo apontados, por vezes, como a razão para a

existência de contágio entre os títulos dos diversos países ao maximizar a

influência de rumores e más notícias.

Por motivos que justificar-se-ão mais adiante, convém analisar o papel

dos índices de retorno agregado do títulos de países emergentes antes de

estudar os technicals propriamente ditos.

Os índices no mercado de títulos de países emergentes são

semelhantes aos índices de bolsas de valores, mas com algumas diferenças

fundamentais, em especial na construção dos mesmos. Em primeiro lugar, os

índices de bolsas existem há mais de 100 anos, enquanto os índices de

retorno total para títulos de renda fixa só vieram a ser desenvolvidos para o

mercado norte-americano nos anos 70, sendo que os primeiros índices para

o mercado high-yield só foram criados em meados da década seguinte (Reilly

e Wright, 1997). Os usos dos índices de renda fixa, contudo, guardam

semelhança à utilização dada aos índices de ações. São utilizados,

principalmente, para medir a performance relativa de carteiras de títulos como

nos casos dos fundos de ações. Mas o trabalho de um administrador de um

fundo de renda fixa ao tentar acompanhar a performance de um índice

34

termina por ser um pouco mais complicado, pois este deve estar atento a

outros fatores além da composição do mercado, como as diferentes

distribuições de maturação e duration dos diferentes títulos.

A construção de um índice de ações leva em consideração tão

somente os critérios escolhidos para a ponderação de cada ativo e o método

computacional a ser utilizado. O ajuste do índice, a partir de então é

automático de acordo com a valorização das ações que o compõem. Os

eventos que demandam o ajuste da carteira hipotética do índice são do

gênero de fusões, aquisições e falências, sem os quais uma ação pode

continuar fazendo parte do índice por décadas.

No caso dos índices de títulos de renda fixa, por outro lado, a

construção e manutenção é mais trabalhosa. Reilly e Wright (1997) apontam

quatro complicadores na criação de índices de retorno total para bônus. Em

primeiro lugar, seu universo é mais amplo do que o das ações de empresas,

ao contemplar, no mesmo mercado, títulos governamentais, corporativos e de

diferentes qualidades de crédito. Além disso, cada governo ou empresa

possui mais de um instrumento (em oposição a uma ou duas ações),

diferentes em prazos, cupons e características de resgate. Assim, um índice

do mercado de renda fixa pode ser dividido em inúmeros sub-índices. No

exemplo da série de índices da Merrill Lynch existem mais de 150 sub-

índices.

O segundo ponto é a respeito das mudanças freqüentes no universo

de títulos. Novas emissões e resgates de bônus por parte dos emissores

inserem ou retiram instrumentos da composição do índice.

35

O terceiro complicador é a variação da volatilidade dos preços dos

títulos ao longo do tempo e entre emissões diferentes. A mudança natural na

duration e na convexity de cada instrumento de acordo com a aproximação

do seu vencimento, como observado na primeira seção deste capítulo,

dificulta a estimação da volatilidade implícita em cada instrumento e no

próprio conjunto de títulos.

Por fim, a precificação de cada título adiciona outro empecilho na

correta manutenção dos índices. Emissões menores tendem a apresentar

menor liquidez e uma precificação menos precisa. A própria característica do

mercado de balcão induz a esse problema, uma vez que os brokers são os

responsáveis pelo fornecimento das informações de preços e nem sempre

existem preços disponíveis para todos os títulos.

As razões para inserir a discussão sobre os índices antes da análise

dos technicals têm relação com o posicionamento dos investidores com

relação ao resto do mercado. Da mesma maneira que um índice de ações

como o S&P 500 busca refletir a bolsa, ou ser uma proxy da mesma, um

índice de retorno total para títulos tem o intuito de representar a carteira

hipotética representativa do mercado e seus retornos. No caso dos países

emergentes, o índice mais utilizado é o EMBI+ do J. P. Morgan7, como já

citado anteriormente, sendo composto por papéis de Argentina, Brasil,

Bulgária, Colômbia, Coréia do Sul, Equador, Filipinas, México, Marrocos,

Nigéria, Panamá, Peru, Polônia, Rússia, Turquia e Venezuela. A parcela do

7 Exitem outros índices de retorno total para o mercado de títulos de países

emergentes, como o Salomon Brady Index e o Merrill Lynch Brady Index. O próprio banco J.P. Morgan desenvolveu um índice mais abrangente do que o EMBI+, o EMBI Global, criadoem 1999, e que, paulatinamente, deve substituir seu antecessor como o benchmark paratoda uma classe de fundos.

36

índice relativa a cada país é calculada pela capitalização em mercado dos

títulos que o compõem.

As posições dos investidores são, então, classificadas como

underweight, neutral ou overweight, dependendo da parcela de suas carteiras

investida em títulos de cada país emergente comparada com a composição

do índice EMBI+. Um investidor estará em uma posição neutra com relação a

todos os países emergentes se possuir em sua carteira a mesma composição

relativa do EMBI+. Por outro lado, se um investidor possui 15% de sua

carteira investidos em títulos brasileiros, por exemplo, pode-se afirmar que

está underweight em Brasil, pois a ponderação do país na composição do

EMBI+ é de 22,78% (na composição do final de agosto de 2000).

Os motivos para que os investidores se encontrem overweight ou

underweight com relação aos títulos de um país são relacionados aos

fundamentos macroeconômicos já descritos, mas isso não garante, contudo,

que bons fundamentals garantam maior atratividade dos papéis. Essa

colocação pode parecer contraditória, mas é nesse ponto que a análise dos

technicals entra para esclarecer os fatores por trás do interesse dos

investidores nos instrumentos de cada país.

A análise da formação de capital (ou condições técnicas) é o estudo

das forças por trás da oferta e demanda do mercado pelos diversos títulos

associadas ao posicionamento dos investidores frente aos instrumentos

disponíveis. Essa análise, contudo, é menos objetiva do que a análise dos

fundamentals. Da mesma maneira que a análise grafista ou técnica dos

mercados de ações e moedas é encarada mais como uma arte do que como

37

uma ciência8, o estudo dos technicals no mercado de títulos assume um

caráter bastante subjetivo, nem tanto pelas crenças individuais dos analistas

de mercado, mas sim pela dificuldade de se obter informações confiáveis a

respeito dos fluxos de entrada e saída de recursos, do posicionamento dos

investidores dedicados e as eventuais movimentações por parte dos

investidores crossover.

As condições monetárias dos países desenvolvidos, como exposto no

início desta seção, afetam sobremaneira o volume de capital disponível para

investimento no mercado de títulos de países emergentes, principalmente no

que se refere à disponibilidade de recursos dos investidores crossover,

atuantes tanto no mercado emergente quanto no mercado de Treasuries9.

Isto posto, grande parte da análise dos technicals se concentra na

análise do posicionamento dos investidores e na estimativa dos fluxos de

recursos investidos entre os mercados emergentes e os mercados de menor

risco. Não existe literatura acadêmica aprofundada no assunto, de forma que

aqui será transmitida uma visão eminentemente de mercado10.

A posição tomada pelos agentes financeiros é estimada pelas

instituições financeiras através de pesquisas junto aos administradores de

8O prós e contras da análise técnica do mercado de moedas podem ser encontrados

em Luca, C. (1995) - Trading in the Global Currency Markets, capítulo 19.9 Vine (1997) aponta a participação de investidores de diferentes partes do mundo

como um fator complicador na determinação do valor dos títulos de países emergentes. Issose dá porque, da mesma maneira que os investidores norte-americanos avaliam os bônuscomparados com o retorno dos títulos do Tesouro americano, os investidores dos outrospaíses os comparam às taxas dos títulos domésticos de seus próprios países. Comdiferentes referenciais, os investidores terminam por chegar a conclusões diferentes, demodo que, mantidos constantes os fundamentos macroeconômicos dos países emergentes,mesmo assim pode haver uma grande volatilidade nesse mercado oriunda das mudançasdas condições monetárias em algum dos grandes centros financeiros do mundo.

10 Grande parte das referências a respeito das condições técnicas do mercadoemergente vem de Vine (1997) e Bayliss (1999 e 2000).

38

recursos, atividade dos clientes no mercado à vista e de repo11, o beta de

fundos mútuos12, posições publicadas (como no caso dos fundos de pensão

argentinos) e informações obtidas junto aos clientes. Este é um trabalho

árduo e custoso, muitas vezes contratado junto a consultorias que têm

acesso à composição das carteiras dos fundos mútuos e se comprometem

em divulgar tão somente as posições consolidadas13, além do que os bancos

não encontram estímulos para compartilhar as informações recebidas de

clientes com os concorrentes. Assim, a assimetria de informações a respeito

do posicionamento dos clientes é, mais do que uma deficiência, uma

característica aparentemente irrevogável do mercado de títulos.

Adicionalmente, os bancos monitoram os fluxos de investimento a

partir dos seguintes indicadores: atuação dos clientes na mesa de operações;

captação de recursos por parte dos fundos mútuos; volumes de emissões

recentes; fluxos oriundos de amortizações e pagamentos de cupom;

necessidade de financiamento externo de países emergentes; e alocações de

novos recursos no mercado.

Vine (1997) cita dois padrões de oscilação devidas a características

técnicas do mercado que considera dignos de nota. O primeiro é o que

chama de “lumping effect”, ou efeito queda, através do qual uma notícia ruim

11 Mercado de repo (sigla para “sale and repurchase agreement”) é o instrumento à

disposição dos investidores para a realização de vendas de títulos a descoberto. As taxas derepo para cada título são importantes indicadores do apetite dos investidores para cadapapel específico.

12 O beta é o coeficiente angular no sentido do modelo Capital Asset Pricing Model,com base no retorno ativos líquidos publicados por 20 fundos mútuos dos EUA dedicados amercados emergentes contra o retorno do EMBI+. Bayliss (1999) descreve a metodologia decálculo desses dados e discute sua relevância na avaliação do posicionamento dosinvestidores e na previsão dos movimentos do mercado.

13 O Deutsche Bank, por exemplo, compra os dados da consultoria Russel Mellon,que monitora os fundos de 14 carteiras de recursos investidos em títulos de renda fixaemergente, 1/3 das quais é européia e 2/3 dos Estados Unidos. Comparam-se as exposiçõesà composição do índice EMBI+ do J.P. Morgan.

39

a respeito de um dos países afeta o valor dos títulos dos demais14. Isso teria

sido especialmente relevante no caso da crise do México, quando o fato de a,

supostamente, mais sólida economia emergente ter sucumbido diante de

problemas financeiros tornou razoável a hipótese de que todas as demais

economias, em pior situação, enfrentariam problemas em breve. O

desenvolvimento e a crescente disponibilidade de análises dos fundamentos

macroeconômicos, contudo, tendem a reduzir o efeito dessa “miopia” por

parte dos investidores.

O segundo padrão de oscilação citado por Vine (1997) é o “efeito

pêndulo”. Em momentos de baixa logo após uma má notícia, os operadores,

além de venderem os títulos do país em questão, assumiriam posições a

descoberto nos instrumentos daquela nação. Ao buscar cobrir suas posições

vendidas, os operadores trariam o mercado de volta, provocando alta

volatilidade até atingir um novo preço de equilíbrio. A descrição de Calvo e

Mendoza (1999) a respeito da racionalidade do instinto de manada se

encaixa perfeitamente nessa descrição do mundo dos operadores de

mercado.

Em auxílio aos padrões de oscilação de preços identificados por Vine

(1997), podemos citar o conceito de “ciclo de posicionamento dos

investidores” de Bayliss (2000) para mostrar como os preços podem oscilar

por motivos desligados dos fundamentals, como no caso onde a existência de

um grande número de investidores superexpostos ao país tem efeitos nocivos

na valorização dos títulos e na transmissão de choques no mercado. Deve-se

ter em mente que quando um investidor se encontra overweight nos títulos de

14 Note-se a percepção de contágio que pode ser extraída dessa hipótese.

40

um país isso significa que está mais exposto ao risco daquele país do que a

média do mercado (a composição do índice). Isso significa que está com

seus ativos em composição diferente da do índice e, possivelmente, da

composição das carteiras dos seus concorrentes. Isso é importante, em

particular, no caso dos investidores dedicados e daqueles cujos retornos das

carteiras são comparados aos rendimentos das carteiras dos concorrentes.

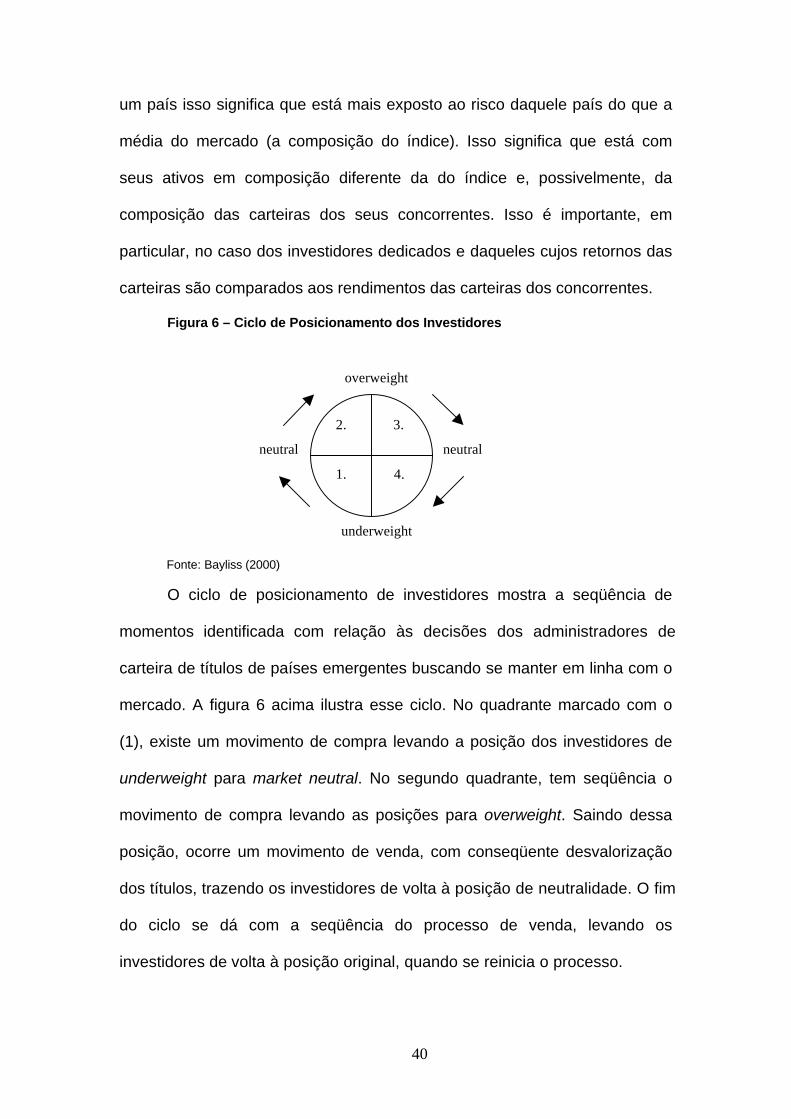

Figura 6 – Ciclo de Posicionamento dos Investidores

Fonte: Bayliss (2000)

O ciclo de posicionamento de investidores mostra a seqüência de

momentos identificada com relação às decisões dos administradores de

carteira de títulos de países emergentes buscando se manter em linha com o

mercado. A figura 6 acima ilustra esse ciclo. No quadrante marcado com o

(1), existe um movimento de compra levando a posição dos investidores de

underweight para market neutral. No segundo quadrante, tem seqüência o

movimento de compra levando as posições para overweight. Saindo dessa

posição, ocorre um movimento de venda, com conseqüente desvalorização

dos títulos, trazendo os investidores de volta à posição de neutralidade. O fim

do ciclo se dá com a seqüência do processo de venda, levando os

investidores de volta à posição original, quando se reinicia o processo.

2. 3.

1. 4.

overweight

underweight

neutralneutral

41

Ainda sem uma descrição científica, o conceito do ciclo de

posicionamento dos investidores corrobora com as conclusões do “efeito

pêndulo” de Vine (1997), dando-lhe uma visualização gráfica.

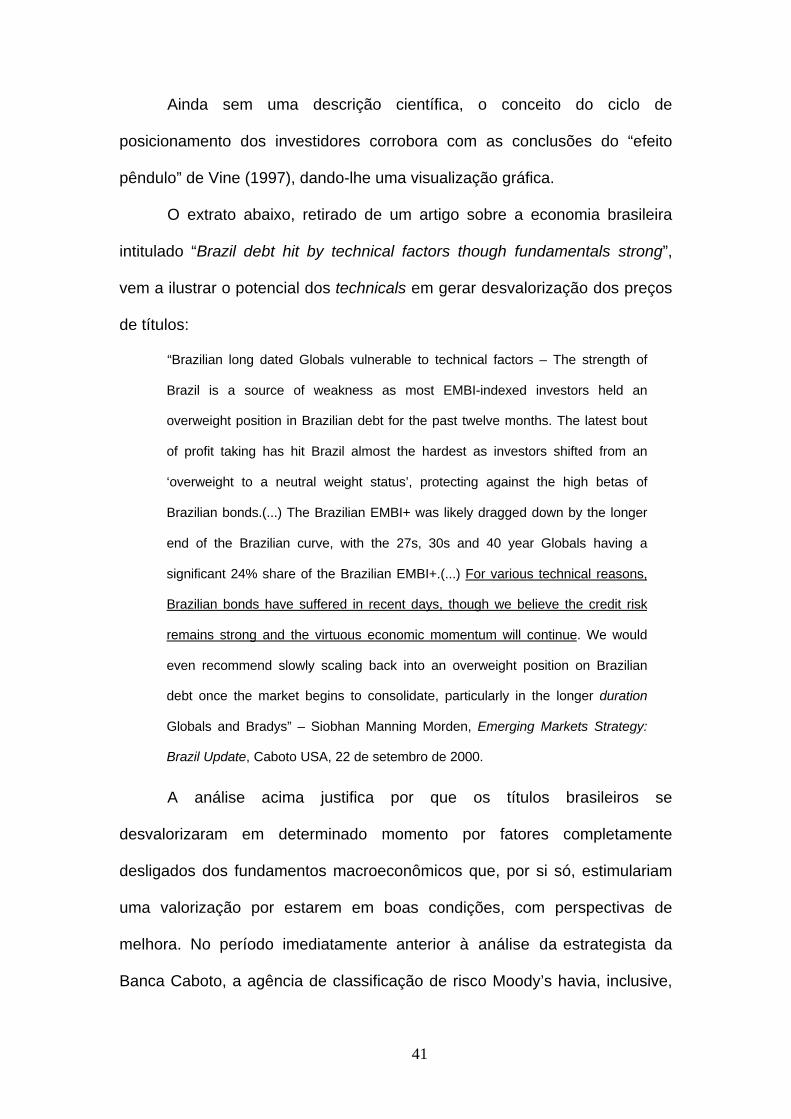

O extrato abaixo, retirado de um artigo sobre a economia brasileira

intitulado “Brazil debt hit by technical factors though fundamentals strong”,

vem a ilustrar o potencial dos technicals em gerar desvalorização dos preços

de títulos:

“Brazilian long dated Globals vulnerable to technical factors – The strength of

Brazil is a source of weakness as most EMBI-indexed investors held an

overweight position in Brazilian debt for the past twelve months. The latest bout

of profit taking has hit Brazil almost the hardest as investors shifted from an

‘overweight to a neutral weight status’, protecting against the high betas of

Brazilian bonds.(...) The Brazilian EMBI+ was likely dragged down by the longer

end of the Brazilian curve, with the 27s, 30s and 40 year Globals having a

significant 24% share of the Brazilian EMBI+.(...) For various technical reasons,

Brazilian bonds have suffered in recent days, though we believe the credit risk

remains strong and the virtuous economic momentum will continue. We would

even recommend slowly scaling back into an overweight position on Brazilian

debt once the market begins to consolidate, particularly in the longer duration

Globals and Bradys” – Siobhan Manning Morden, Emerging Markets Strategy:

Brazil Update, Caboto USA, 22 de setembro de 2000.

A análise acima justifica por que os títulos brasileiros se

desvalorizaram em determinado momento por fatores completamente

desligados dos fundamentos macroeconômicos que, por si só, estimulariam

uma valorização por estarem em boas condições, com perspectivas de

melhora. No período imediatamente anterior à análise da estrategista da

Banca Caboto, a agência de classificação de risco Moody’s havia, inclusive,

42

indicado potencial de upgrade da nota do Brasil, o que, normalmente,

provoca a valorização dos títulos. Aparentemente, isso foi impedido por

fatores ligados à formação de capital no mercado. O papel das agências de

classificação de risco é estudado na próxima seção.

Apesar de positivos a respeito dos fundamentos, os investidores não

se sentiriam confortáveis em se expor mais ainda em títulos do Brasil, pois,

lembrando que os seus resultados são comparados com os retornos do

EMBI+ e dos concorrentes, isso significaria se distanciar em demasia do seu

benchmark. Por isso, o mercado se torna mais sensível a especulações

negativas quando se encontra overweight em um país, a simples

materialização de um rumor implicaria em perdas tanto absolutas quanto,

mais importante, relativas, o que gera um incentivo para o administrador de

recursos retornar à exposição neutra, vendendo parte de seu estoque.

A importância dos technicals na análise do contágio entre os títulos

dos diversos países tem potencial de se mostrar útil na avaliação da

intensidade do contágio nos diversos momentos de crise. Bayliss (2000),

analisando os episódios mais recentes de crise com base no posicionamento

dos fundos mútuos, sugere que o contágio nas crises da Ásia em 1997 e da

Rússia em 1998 foi forte por causa da superexposição dos investidores aos

títulos de países emergentes naqueles momentos. Por outro lado, na crise

cambial brasileira em janeiro de 1999, os investidores se encontravam

underweight nos títulos de países emergentes, o que justifica o efeito limitado

sobre os bônus dos países emergentes em geral e a rápida recuperação de

seus preços.

43

As mudanças na composição dos índices também são responsáveis

por flutuações nos fluxos de recursos para países emergentes. Um exemplo

recente é a substituição do índice Lehman Aggregate pelo recém criado

Lehman Universal, ambos calculados pelo banco Lehman Brothers, como

benchmark de uma classe de fundos de grandes investidores institucionais

norte-americanos. O Lehman Aggregate possuía exposição de 1% em títulos

de países emergentes, enquanto o novo índice possui 4% de sua carteira

indexada a esses papéis. Isso significa, potencialmente, uma nova alocação

ao mercado emergente de 3% do capital investido em fundos high-yield

indexados aos índices da Lehman Brothers. Isso, no primeiro momento,

impulsionará a demanda pelos títulos de países emergentes, trazendo

investidores não dedicados com um volume significativo de recursos.

5. Classificação de Risco

Como mencionado anteriormente, as agências de classificação de

risco monitoram as condições creditícias dos diversos países e empresas. De

certa maneira, seu trabalho vai de encontro ao problema da informação

assimétrica a respeito das condições macroeconômicas dos países. Ao

atribuir notas a respeito do perfil de um país e as possibilidades de o mesmo

vir a honrar todos os seus compromissos, as agências de classificação de

risco disseminam a informação a respeito da qualidade do crédito daquele

emissor em especial. Essas notas, ou ratings, servem de balizamento para os

diversos agentes do mercado a respeito do risco embutido na compra de

títulos daquele país ou empresa.

44

Atualmente, as duas principais agências de classificação de risco de

dívida de países e empresas emergentes são a Moody’s e a Standard &

Poor’s (S&P). De acordo com Beers (1997), discorrendo sobre o caso

específico da S&P, os ratings são baseados na avaliação da qualidade do

crédito do país segundo critérios tanto objetivos quanto subjetivos. Os

critérios quantitativos são os indicadores macroeconômicos e financeiros já

mencionados na seção anterior. A parcela qualitativa da análise se refere à