o controle externo e a nova gestao publica.pdf

TRANSCRIPT

TRIBUNAL DE CONTAS DA UNIÃOInstituto Serzedello Corrêa

e

Secretaria de Fiscalização e Avaliação de

Programas de Governo - SEPROG

O controle externo e a nova administração pública: uma visão comparativa

(Seminário realizado em Brasília em 15 de julho de 2002)

Brasília - 2002

Livro2.indd 07/03/02, 11:29 PM1

RESPONSABILIDADE EDITORIAL

Secretaria de Fiscalização e Avaliação de Programas de Governo - SEPROG SAFS Quadra 4 - lote 1 - Anexo I - sala 436700420-900 - Brasília - DFFone: (61) 316-7902Correio eletrônico: [email protected]ília Zinn SalvucciSecretária

Instituto Serzedello Corrêa SEPN Av.W/3 Norte - Quadra 514 Bloco B -Lote 770760-527 - Brasília - DFFone: (61) 340-3221Correio eletrônico: [email protected] PalumboDiretor-Geral

EDITORAÇÃOISC

RevisãoTereza Cristina da Costa Braga Fernandes

Layout Ad People

O Controle Externo e a Nova Administração Pública: uma visão comparativa (2002 : Brasília, DF). O controle externo e a nova administração pública: uma visão comparativa. -- Brasília : TCU, 2002. 102 p.

1. Controle externo - administração pública. I. Brasil. Tribunal de Contas da União. II. Título.

Ficha catalográfi ca elaborada pela Biblioteca Ministro Ruben Rosa

Livro2.indd 07/03/02, 11:29 PM2

TRIBUNAL DE CONTAS DA UNIÃO

Ministros

Humberto Guimarães Souto, PresidenteValmir Campelo, Vice-PresidenteMarcos Vinicios Rodrigues Vilaça

Iram SaraivaAdylson Motta

Walton Alencar RodriguesGuilherme Palmeira

Ubiratan AguiarBenjamin Zymler

Ministros-Substitutos

Lincoln Magalhães da RochaAugusto ShermanMarcos Bemquerer

Ministério Público

Lucas Rocha Furtado, Procurador-GeralJatir Batista da Cunha, Subprocurador-GeralPaulo Soares Bugarin, Subprocurador-GeralUbaldo Alves Caldas, Subprocurador-Geral

Maria Alzira Ferreira, ProcuradoraMarinus Eduardo de Vries Marsico, ProcuradorCristina Machado da Costa e Silva, Procuradora

Livro2.indd 07/03/02, 11:29 PM3

Livro2.indd 07/03/02, 11:29 PM4

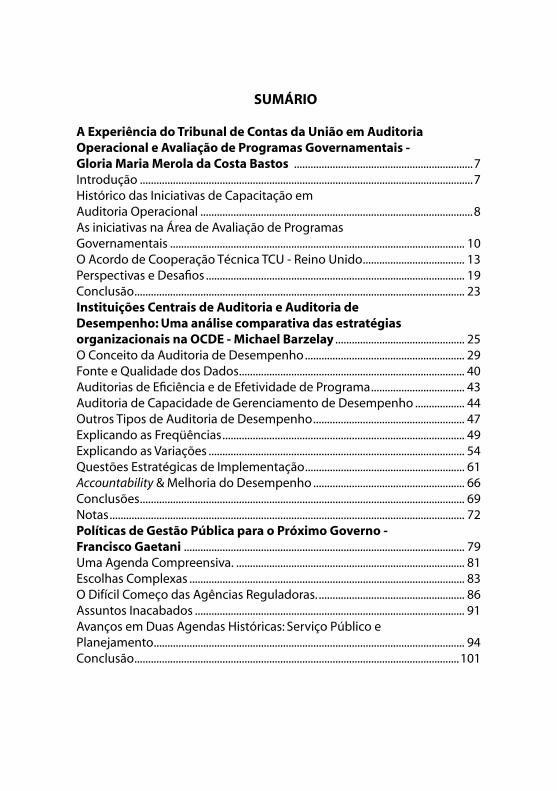

SUMÁRIO

A Experiência do Tribunal de Contas da União em Auditoria Operacional e Avaliação de Programas Governamentais - Gloria Maria Merola da Costa Bastos .................................................................7Introdução .........................................................................................................................7Histórico das Iniciativas de Capacitação em Auditoria Operacional ...................................................................................................8As iniciativas na Área de Avaliação de Programas Governamentais ........................................................................................................... 10O Acordo de Cooperação Técnica TCU - Reino Unido..................................... 13Perspectivas e Desafi os .............................................................................................. 19Conclusão........................................................................................................................ 23Instituições Centrais de Auditoria e Auditoria de Desempenho: Uma análise comparativa das estratégias organizacionais na OCDE - Michael Barzelay ............................................... 25O Conceito da Auditoria de Desempenho.......................................................... 29Fonte e Qualidade dos Dados.................................................................................. 40Auditorias de Efi ciência e de Efetividade de Programa.................................. 43Auditoria de Capacidade de Gerenciamento de Desempenho .................. 44Outros Tipos de Auditoria de Desempenho....................................................... 47Explicando as Freqüências........................................................................................ 49Explicando as Variações ............................................................................................. 54 Questões Estratégicas de Implementação.......................................................... 61Accountability & Melhoria do Desempenho ....................................................... 66Conclusões...................................................................................................................... 69Notas................................................................................................................................. 72Políticas de Gestão Pública para o Próximo Governo - Francisco Gaetani ...................................................................................................... 79Uma Agenda Compreensiva. ................................................................................... 81Escolhas Complexas .................................................................................................... 83O Difícil Começo das Agências Reguladoras. ..................................................... 86Assuntos Inacabados .................................................................................................. 91Avanços em Duas Agendas Históricas: Serviço Público e Planejamento................................................................................................................. 94Conclusão......................................................................................................................101

Livro2.indd 07/03/02, 11:29 PM5

Livro2.indd 07/03/02, 11:29 PM6

7

A Experiência do Tribunal de Contas da União em Auditoria Operacional e Avaliação de Programas Governamentais

Glória Maria Merola da Costa Bastos*

Introdução

O Tribunal de Contas da União tem empreendido esforço per-manente no sentido de manter-se atualizado com as mais inovado-ras tendências no campo do controle externo, função que exerce no papel de órgão auxiliar do Congresso Nacional.

A retrospectiva das iniciativas que, desde a década de 80, vêm sendo implementadas na área de auditoria operacional ou audi-toria de desempenho denotam o pioneirismo do TCU ao trazer para o Brasil a modalidade de controle que mais se desenvolveu nas últimas décadas e que vem assumindo relevante papel na modernização das instituições públicas em países como a Grã-Bretanha, Estados Unidos e Canadá, entre outros.

Essa modalidade de auditoria baseia-se no princípio de que ao gestor público cabe o dever de prestar contas de suas ativida-des à sociedade (accountability), não somente agindo com inte-gridade, mas atendendo a critérios de economicidade, efi ciência e efi cácia dos atos praticados.

* Analista de Controle Externo, gerente do Projeto de Cooperação TCU/Reino Unido.

Livro2.indd 07/03/02, 11:29 PM7

8

O controle externo e a nova administração pública: uma visão comparativa

A auditoria operacional ocupa-se, portanto, da avaliação de fatores relacionados à qualidade da gestão, e busca aferir até que ponto os administradores públicos gerenciam os recursos sob sua responsabilidade com economia e efi ciência, e se as atividades e os programas implementados atingem os objetivos pretendidos e as metas esperadas.

Histórico das Iniciativas de Capacitação em Audi-toria Operacional

Antes mesmo de ter suas competências ampliadas pela Constituição de 1988, que, entre outras iniciativas, prescreveu a realização de auditorias operacionais, o TCU já se preparava para a ambiciosa missão de conferir maior transparência aos atos pra-ticados pelos gestores públicos e de avaliar o resultado produzido por suas ações. Em 1985, promoveu treinamento ministrado por dois renomados especialistas do US General Accounting Offi ce - GAO, entidade de fi scalização superior (EFS) dos Estados Unidos, com reconhecida liderança nessa modalidade de auditoria.

Outra estratégia de capacitação que vem sendo adotada pelo TCU consiste em enviar seus analistas para cursos de treinamento patrocinados por outras EFS. Ainda na década de 80, dois servido-res participaram de treinamento em auditoria operacional promo-vido pela Auditoria Geral do Canadá e, ao longo da década seguinte, foram intensifi cadas as iniciativas de intercâmbio, com a regular participação de servidores em cursos de treinamento no GAO e no National Auditing Offi ce - NAO, entidade de fi scalização superior da Grã-Bretanha. A partir de 2000, o TCU voltou a participar do

Livro2.indd 07/03/02, 11:29 PM8

9

O controle externo e a nova administração pública: uma visão comparativa

treinamento oferecido pela EFS canadense. Enviou dois de seus ser-vidores, previamente selecionados por aquela instituição, para curso de 9 meses, em que foram apresentadas todas as modalidades de controle adotadas pela Auditoria Geral do Canadá.

Essas iniciativas de intercâmbio têm contribuído não só para aprimorar o conhecimento dos servidores do TCU nas modernas técnicas de auditoria, mas também para propiciar cultura institu-cional favorável à implementação de novos procedimentos de tra-balho que buscam aumentar a efetividade da ação de controle.

A partir da Constituição de 1988, a preocupação de dotar o TCU dos meios adequados para cumprir a nova missão constitu-cional levou à formulação de desafi adora proposta de capacitação, que deveria integrar iniciativas de treinamento, desenvolvimento de procedimentos técnicos e intercâmbio de conhecimentos em auditoria operacional. Essa iniciativa, implementada durante os anos de 1990 e 1991, foi desenvolvida em três fases:

A primeira fase consistiu na realização de 30 cursos de audi-toria operacional, na sede e nas regionais, que atingiram cerca de 600 servidores, entre técnicos, assessores e dirigentes, além de representantes dos Tribunais de Contas Estaduais e Municipais.

Na segunda fase, a de desenvolvimento de procedimentos, foram elaborados os primeiros normativos para a realização de auditorias operacionais e executados 44 trabalhos de auditoria que envolveram todas as unidades técnicas do TCU, na sede e nos estados. Entre os entidades/órgãos auditados encontravam-se empresas públicas (Embrapa, Petrobrás, Codevasf, CSN, entre outras), empresas de telecomunicações, instituições fi nanceiras (Caixa Econômica Federal), universidades, o sistema de controle interno federal, entre outros.

Livro2.indd 07/03/02, 11:29 PM9

10

O controle externo e a nova administração pública: uma visão comparativa

A terceira fase da proposta de capacitação visava o intercâmbio de conhecimentos em auditoria operacional e teve como destaque a realização de um seminário, em setembro de 1991, que contou com a participação de um representante da Fundação Canadense de Auditoria Integrada. O seminário teve como objetivo discutir a experiência acumulada pelas equipes durante a realização dos traba-lhos de auditoria, de modo a subsidiar as iniciativas futuras de trei-namento e de aperfeiçoamento da auditoria operacional no TCU.

Nos anos que se seguiram, o TCU passou a incorporar um módulo específi co sobre auditoria operacional nos cursos de formação de seu corpo técnico, ao mesmo tempo em que os traba-lhos dessa natureza passaram a integrar os planos semestrais de auditoria.

As iniciativas na área de avaliação de programas governamentais

Em consonância com as novas tendências no campo da administração pública, que marcaram a passagem da administração estruturada em moldes burocráticos para a administração orien-tada por resultados, o governo federal lançou, em meados de 1995, o Plano Diretor da Reforma do Aparelho do Estado.

Entre outras iniciativas que visavam induzir os administrado-res públicos a desenvolverem uma gestão voltada para resultados, o governo federal criou, em 1995, o SIG - Sistema de Informações Gerenciais - para acompanhamento dos 42 programas prioritários integrantes do plano de metas “Brasil em Ação”. Além disso, a Lei de Diretrizes Orçamentárias estabeleceu dispositivos que obriga-

Livro2.indd 07/03/02, 11:29 PM10

11

O controle externo e a nova administração pública: uma visão comparativa

vam o governo federal a prestar contas das metas físicas atingidas ao longo de cada exercício.

Esse novo modelo de gestão, por sua vez, passou a cobrar postura diferente das instituições de controle, mais orientada para o exame dos resultados da ação pública e de sua efetividade no atendimento das necessidades da sociedade. É nesse contexto que as metodologias e as técnicas empregadas em avaliação de pro-gramas são gradualmente incorporadas aos trabalhos de auditoria operacional.

Para adequar sua atuação a esse cenário, o TCU lança, em 1996, o Projeto de Capacitação em Avaliação de Programas Públicos, desenvolvido com o apoio da Fundação Getúlio Vargas, em parceria com a Virginia Polytechnic Institute and State Univer-sity e a National Academy of Public Administration.

O Projeto teve início com programa de treinamento de três semanas para 25 analistas do TCU, em Washington, dividido em seminário, workshop sobre avaliação de programa e visitas de estudo às principais organizações americanas que realizam avaliação de programa nas áreas de saúde, educação, meio ambiente, infra-estrutura, defesa nacional. O seminário contou com a participação de representantes de diversas agências federais, entre elas o General Accounting Offi ce - GAO, o Offi ce of Mana-gement and Budget - OMB e Inspetorias Gerais; representantes de organizações sem fi ns lucrativos que recebem subvenções federais e realizam avaliações (Rand Corporation, National Academy of Public Administration e Urban Institute); representantes de seto-res de auditoria interna de outros organismos (Defense Depart-ment, Health and Human Services Department, Environmental Protection Agency).

Livro2.indd 07/03/02, 11:29 PM11

12

O controle externo e a nova administração pública: uma visão comparativa

Além dessas atividades, os participantes tiveram oportuni-dade de visitar o GAO e de assistir a apresentação sobre a forma de atuação daquela instituição de controle.

Nas etapas subseqüentes do Projeto foram realizados sete projetos-piloto de avaliação nas áreas de saúde, educação, defesa e infra-estrutura. As equipes encarregadas dessas auditorias recebe-ram treinamento adicional em técnicas de coleta de dados, meto-dologia de avaliação de programas, estatística aplicada e noções de amostragem, além de contarem com amplo material de apoio. Para orientar os trabalhos das equipes e discutir a estratégia de implementação do Projeto, o TCU convidou um especialista do GAO, ex-Diretor do escritório regional de Nova York, que também proferiu palestra com o tema “A Avaliação de Programas no GAO”.

Um dos principais produtos desse Projeto de Capacitação foi a elaboração do Manual de Auditoria de Desempenho, poste-riormente denominado Manual de Auditoria de Natureza Opera-cional, que trata dos procedimentos básicos adotados pelo corpo técnico do TCU nos trabalhos de auditoria operacional e de avaliação de programa. Além de apresentar as principais metodo-logias empregadas em trabalhos dessa natureza, o Manual intro-duziu o uso de novo instrumento de planejamento dos trabalhos de auditoria, a Matriz de Planejamento, originalmente desenvolvida pelo GAO, e que vem sendo utilizada inclusive nas auditorias de conformidade.

A estratégia de implementação adotada nesse Projeto, que buscou associar o treinamento teórico com a execução supervi-sionada de auditorias-piloto e a produção de documentos técni-cos, foi considerada o principal fator responsável pelo sucesso

Livro2.indd 07/03/02, 11:29 PM12

13

O controle externo e a nova administração pública: uma visão comparativa

da empreitada e serviu de base para a formulação dos projetos subseqüentes.

O Acordo de Cooperação Técnica TCU - Reino Unido

A auditoria operacional tem exigido das entidades de fi scalização superior investimento constante em capacitação. Ao contrário da auditoria tradicional, cuja prática encontra-se perfeita-mente consolidada, essa modalidade de auditoria tem-se caracteri-zado por ser uma área de grande potencial inovador, assimilar rapi-damente os avanços observados no âmbito da nova gestão pública (new public management) e demonstrar crescente preocupação com os resultados e a transparência dos atos de gestão. Além disso, em função da complexidade das atividades e dos programas a ser ava-liados, as auditorias operacionais passaram a empregar amplo arse-nal metodológico que inclui desde métodos quantitativos, com uso intensivo de estatística aplicada, às mais sofi sticadas técnicas de coleta e análise de dados no campo da pesquisa social.

Consciente dos avanços registrados nessa área e fi el à visão institucional de ser reconhecido como instituição de excelência no controle da administração pública, o TCU iniciou, em 1995, gestões junto a órgãos e instituições britânicas de reconhecida competência no campo da auditoria operacional, a fi m de buscar oportunidades de cooperação que contribuíssem para o aperfeiço-amento técnico dos seus servidores.

Os contatos e estudos realizados permitiram que, em abril de 1998, fosse assinado documento ao amparo do Acordo sobre

Livro2.indd 07/03/02, 11:29 PM13

14

O controle externo e a nova administração pública: uma visão comparativa

Cooperação Técnica entre o Governo do Brasil e o Governo do Reino Unido da Grã-Bretanha e Irlanda do Norte para a implantação do Projeto de Desenvolvimento de Técnicas de Audi-toria de Natureza Operacional, nas áreas de saúde, educação e meio ambiente, com vigência de três anos (de junho de 1998 a junho de 2001). Inicialmente foram indicados 30 Analistas de Controle Externo - ACE do TCU para participar do Projeto e, no terceiro ano, mais 20 ACE foram selecionados.

A execução do Projeto fi cou a cargo do TCU e a coordenação e a manutenção fi nanceira sob a responsabilidade de agências que, de diferentes maneiras, ligaram-se ao Projeto: a Agência Brasi-leira de Cooperação - ABC, do Ministério das Relações Exte-riores, foi designada pelo governo brasileiro como responsável por sua implementação; o Conselho Britânico foi indicado pelo governo britânico para acompanhar o Projeto; o DFID - Depart-ment for International Development (Ministério do Desenvolvi-mento Internacional), ministério britânico responsável pelo fi nan-ciamento; e a KPMG, empresa de consultoria contratada pelo DFID, mediante concorrência internacional, para prestar consul-toria ao TCU no âmbito das atividades da cooperação técnica.

O Projeto de Desenvolvimento de Técnicas de Auditoria de Natureza Operacional teve como fi nalidade contribuir para o aper-feiçoamento do desempenho do setor público e para a melhor utilização de recursos, mediante implementação de recomendações do TCU decorrentes de auditorias de natureza operacional. O objetivo imediato do Projeto foi o de aperfeiçoar a capacidade téc-nica do TCU na condução de auditoria operacional e de avaliação de programa e no monitoramento da implementação de suas recomendações.

Livro2.indd 07/03/02, 11:29 PM14

15

O controle externo e a nova administração pública: uma visão comparativa

As atividades do Projeto incluíram, a cada ano: desenvolvimento de normas e procedimentos de auditoria; desenvolvimento de material didático para o curso de Audi-toria de Natureza Operacional - ANOp, de modo a disse-minar o conhecimento específi co para o TCU e órgãos da administração pública;

treinamento do corpo técnico do TCU e de outros órgãos públicos federais e estaduais em conceitos gerais e em téc-nicas específi cas de auditoria de natureza operacional;

realização de auditorias-piloto em atividades e programas das áreas de saúde, educação e meio ambiente;

viagens de estudo ao Reino Unido; organização de seminários para discussão e divulgação dos trabalhos do TCU.

De 1998 a 2000, foram realizadas 18 auditorias, nas áreas de saúde, educação e meio ambiente e 3 viagens de estudo ao Reino Unido com a participação de 9 Analistas de Controle Externo - ACE (3 ACE de cada área por ano). Foram desenvolvidos 7 novos documentos sobre técnicas aplicadas às auditorias de natu-reza operacional (SWOT e Matriz de Verifi cação de Risco, Bench-marking, Mapa de Produto e Indicadores de Desempenho, Mapa de Processo, Stakeholder, Análise RECI, Marco Lógico) e, ainda, realizado trabalho de revisão do Manual de Auditoria de Natureza Operacional. No período, foram realizados 2 seminários e vários workshops, além de cerca de 10 cursos sobre auditoria de natu-reza operacional com a participação de servidores do Tribunal e de outros órgãos da administração pública federal e estadual.

Os trabalhos de auditoria realizados em 1998 trataram de aspectos relacionados à operacionalização de atividades e progra-

Livro2.indd 07/03/02, 11:29 PM15

16

O controle externo e a nova administração pública: uma visão comparativa

mas selecionados. Nos anos seguintes, além dos aspectos ligados à implementação, buscou-se avaliar o resultado de programas e de ações governamentais, ao incorporar-se à análise, sempre que possível, a questão da promoção da eqüidade como objetivo das políticas sociais. As atividades e os programas avaliados foram:

Na área de saúde: Planejamento da Aquisição de Medicamentos para o Pro-grama Nacional de Controle da Tuberculose

Alocação de Recursos no Programa de Prevenção e Con-trole da Dengue

Programa Nacional de Imunizações Programa REFORSUS - Reorganização do SUS Programa de Monitoramento e Prevenção da Mortalidade Materna

Incentivo ao Combate às Carências Nutricionais - ICCN

Na área de educação: Procedimento de Análise de Prestação de Contas adotado pelo FNDE

Transferência de Recursos Financeiros do FNDE Programa Nacional de Alimentação Escolar Programa do Livro Didático Programa Nacional de Informática na Educação - Proinfo Programa TV Escola

Na área de meio ambiente: Sistema de Cobrança de Débitos do IBAMA Sistema de Fiscalização do IBAMA

Livro2.indd 07/03/02, 11:29 PM16

17

O controle externo e a nova administração pública: uma visão comparativa

Programa de Prevenção e Controle às Queimadas e aos Incêndios Florestais na Amazônia Legal - Prevfogo

Controle de Rejeitos Radioativos - CNEN Proágua/Semi-Árido Programa de Implantação de Dessalinizadores no Semi-Árido Nordestino

Uma das principais características das auditorias realizadas pelo TCU no âmbito desse Projeto é a colaboração efetiva das entidades e órgãos auditados em todas as etapas do trabalho, isto é, durante o estudo de viabilidade, para seleção do programa ou ação a ser auditada; na elaboração do projeto de auditoria; na fase de execução dos trabalhos de campo e durante a elaboração do relatório de auditoria, quando o gestor tem a oportunidade de agregar seus comentários aos achados e recomendações elabora-das pela equipe. Essa estratégia de trabalho, recomendada pelas EFS que executam auditoria operacional, tem por fi nalidade com-prometer o gestor e sua equipe com o objetivo e os resultados da auditoria, o que aumenta o potencial de sucesso na implementação das recomendações.

Outro aspecto que merece destaque é a preocupação com a identifi cação de boas práticas de gestão, as quais são incorporadas ao relatório de auditoria visando a sua disseminação.

Em decorrência dos excelentes resultados alcançados pelo Projeto, segundo avaliações do Tribunal e do DFID, o TCU ini-ciou gestões junto ao órgão britânico, a fi m de dar continuidade ao acordo de cooperação com a aprovação de uma nova fase. A negociação teve início em 2001, mas para evitar interrupções nas ações até o início da fase II, em 29 de maio de 2001, o DFID apro-

Livro2.indd 07/03/02, 11:29 PM17

18

O controle externo e a nova administração pública: uma visão comparativa

vou uma extensão da fase I, até dezembro de 2001. O TCU sele-cionou outros 30 ACE para participar do período de extensão do Projeto.

No período de extensão da fase I, acrescentaram-se novas áreas de atuação do Projeto - assistência social e agricultura. Assim, em 2001, foram realizadas as seguintes avaliações de pro-gramas de governo:

Na área de saúde: Programa Saúde da Família

Na área de educação:

Programa Nacional Biblioteca da Escola Programa Nacional de Saúde do Escolar

Na área de assistência social:

Valorização e Saúde do Idoso Programa de Erradicação do Trabalho Infantil

Na área de agricultura:

Irrigação e Drenagem

A criação da Secretaria de Fiscalização e Avaliação de Pro-gramas de Governo - Seprog, no fi nal de 2000, que passou a coordenar das atividades do Projeto, representa a efetiva institucionalização dos trabalhos de avaliação de programa no TCU e o reconhecimento de sua importância para o desempenho das funções de controle.

Com essa iniciativa, o TCU incorpora à rotina de fi scalização

Livro2.indd 07/03/02, 11:29 PM18

19

O controle externo e a nova administração pública: uma visão comparativa

as mudanças signifi cativas ocorridas no processo de planejamento brasileiro evidenciadas no PPA-2000/2003. Segundo esse instru-mento, a partir de 2000, toda ação fi nalística foi estruturada em programas orientados para a consecução dos objetivos estratégi-cos estabelecidos, com defi nição de metas, de indicadores e de outros conceitos essenciais para a efetiva avaliação da política pública.

A fase II do acordo, intitulado “Projeto de Aperfeiçoamento do Controle Externo com Foco na Redução da Desigualdade Social - CERDS”, buscará intensifi car o uso de metodologias de avaliação de programa, focando especialmente na questão da redução da pobreza e da desigualdade social. Ao adotar-se abor-dagem inovadora e participativa, pretende-se contribuir de forma efetiva para o fortalecimento do controle social, aproximando o TCU dos atores diretamente interessados no resultado das políti-cas públicas no Brasil. Além disso, o Projeto terá também por objetivo desenvolver metodologias de avaliação das agências regu-ladoras dos serviços públicos, já que essa área terá signifi cativo papel na universalização desses serviços e no resgate da cidadania no Brasil, o que permitirá acesso a serviços públicos essenciais a parcela signifi cativa da população brasileira.

Perspectivas e Desafi os

Ao ter atingido razoável grau de especialização na execução de auditorias de natureza operacional, o que pode ser comprovado pela qualidade dos relatórios produzidos, o TCU volta-se para a implantação de novos procedimentos relacionados à seleção dos temas a serem auditados, à sistemática de controle de qua-

Livro2.indd 07/03/02, 11:29 PM19

20

O controle externo e a nova administração pública: uma visão comparativa

lidade, ao monitoramento da implementação das recomendações decorrentes desses trabalhos e para a estratégia de divulgação e disseminação dos resultados alcançados.

Quanto aos procedimentos relacionados ao planejamento das ações de auditoria, o TCU desenvolveu metodologia própria, com base em estudo preliminar realizado em 2000 e complementado com informações obtidas em viagens de estudo ao Reino Unido e ao Canadá. Existem atualmente duas sistemáticas de trabalho: a primeira, a cargo da Seprog, para identifi cação de programas de governo a serem auditados; a segunda, desenvolvida pelas Secre-tarias Adjuntas de Contas e de Fiscalização, para a seleção de uni-dades jurisdicionadas sujeitas à fi scalização do TCU (órgãos, enti-dades e municípios que recebem recursos federais).

Ambas as sistemáticas utilizam, basicamente, critérios de relevância, risco e materialidade. No caso da Seprog, tais critérios compõem uma matriz que, aplicada aos programas existentes, per-mite classifi cá-los segundo uma pontuação. Os programas mais pontuados são objeto de estudos de viabilidade, para que se possa decidir sobre a conveniência e a oportunidade de se realizar a avaliação, destacando-se a relevância do trabalho em termos de interesse da sociedade civil e do Congresso Nacional, de impacto na mídia, e de possíveis riscos para o programa e para a imagem do TCU decorrentes da não realização da auditoria.

Com relação ao controle de qualidade dos trabalhos de audito-ria de natureza operacional, o TCU tem-se pautado na experiência das instituições de controle do Reino Unido - o National Audit Offi ce (NAO) e a Audit Comission (AD) - disseminadas pelos analistas que participaram das viagens de estudo promovidas no âmbito do acordo de cooperação técnica mantido com aquele

Livro2.indd 07/03/02, 11:29 PM20

21

O controle externo e a nova administração pública: uma visão comparativa

país. Os procedimentos que vêm sendo adotados pela Seprog, em caráter experimental, têm permitido assegurar elevado padrão de qualidade nos trabalhos coordenados por aquela Secretaria.

Além da supervisão das equipes de auditoria pelos diretores técnicos, são realizadas reuniões denominadas audit challenge panel ou, como pretendemos chamar, “painel de referência”. Trata-se de procedimento muito empregado pelo NAO, assim como pela AD em trabalhos de value-for-money (auditorias de desempenho) e consiste em reunir-se um grupo de especialistas e/ou auditores seniors para discutir com a equipe de auditoria os principais aspectos do trabalho. Essas reuniões geralmente acon-tecem em dois ou três momentos do trabalho de auditoria. Na fase de planejamento, quando se debate o projeto de auditoria, ou seja, o escopo do trabalho, as principais questões que conduzirão toda a investigação e a metodologia a ser empregada; logo após a coleta de dados, quando a equipe realiza as primeiras análises e começa a delinear os achados e as recomendações que devem constar do relatório fi nal; e quando se inicia a elaboração do relatório fi nal.

O apoio de especialistas, seja no caso da participação em painéis de referência seja por meio de consultorias específi cas, tem sido importante fator de aprimoramento desses trabalhos, não só em relação ao uso de ferramentas metodológicas como também no que se refere à densidade e consistência no tratamento do tema abordado, para que os juízos emitidos se fundamentem em sólidos elementos de convicção. Nesse campo, o TCU já conta com o apoio do Instituto de Pesquisa Econômica Aplicada - IPEA e pre-tende ampliar ainda mais suas parcerias institucionais.

A partir de procedimento desenvolvido pela Seprog, em feve-reiro de 2002, o TCU implantou o monitoramento sistemático

Livro2.indd 07/03/02, 11:29 PM21

22

O controle externo e a nova administração pública: uma visão comparativa

da implementação das recomendações exaradas pela Corte em relação às auditorias de natureza operacional. Trata-se do acom-panhamento das providências tomadas pelo órgão ou programa auditado em resposta àquelas recomendações, interagindo com os gestores responsáveis, de forma a maximizar a probabilidade de que estas venham a ser adequada e tempestivamente adotadas. Somente a efetiva implementação das propostas pode gerar os benefícios do trabalho de auditoria, em termos de maiores efi ciência, efi cácia, efetividade e eqüidade.

Outro aspecto a ser destacado nessa nova sistemática é o relatório de impacto, elaborado ao fi nal do processo de monitora-mento com vistas a demonstrar, analiticamente, o benefício efe-tivo decorrente da implementação das recomendações. Espera-se, dessa forma, reunir informações para avaliar o custo-benefício dessas auditorias e para subsidiar a elaboração de relatório conso-lidado do impacto das auditorias de natureza operacional realiza-das pelo TCU, a ser enviado oportunamente aos interessados, em especial ao Congresso Nacional. Além disso, as informações que constam nesses relatórios permitirão elaborar um indicador ampla-mente utilizado por outras EFS - a taxa média de implementação de suas recomendações - como medida de aferição da efetividade de seus trabalhos.

Uma área que tem merecido maior atenção por parte do TCU é a divulgação dos trabalhos realizados. O NAO e a Audit Commission, assim como outras EFS, dão grande importância à divulgação de seus relatórios, cujos lançamentos são tratados como eventos de mídia. Ambas as instituições possuem setores especializados em editoração gráfi ca e a estratégia de divulgação fi ca a cargo de suas assessorias de imprensa, responsáveis pelo

Livro2.indd 07/03/02, 11:29 PM22

23

O controle externo e a nova administração pública: uma visão comparativa

envio de notas, sessões de press release, além de preparação de entrevistas e imagens.

Visando dar maior visibilidade aos seus trabalhos, o TCU tem procurado aumentar a divulgação dos seus relatórios de auditoria. Além da publicação da revista Auditorias do Tribunal de Contas da União, o TCU passou a produzir sumários executivos de traba-lhos selecionados sobre avaliação de programas governamentais, em padrão gráfi co mais moderno, visando torná-los mais atraentes ao leitor.

A organização de seminários e de workshops, além da participação em eventos promovidos por outros órgãos da administração pública, faz parte da política institucional de inves-tir na formação de seu corpo técnico e de disseminar boas práticas de gestão.

Conclusão

As diversas iniciativas implementadas pelo TCU, desde meados dos anos 80, com vistas à implantação da modalidade de auditoria operacional ou auditoria de desempenho, evidenciam o compromisso institucional com o permanente aperfeiçoamento das funções de controle. Por meio de ações articuladas e siste-máticas, que buscam o apoio de organizações e entidades de con-trole de reconhecida competência e liderança internacional nesse campo, o Tribunal tem procurado dotar seu corpo técnico dos conhecimentos e das habilidades necessárias ao pleno exercício de sua missão constitucional - assegurar a efetiva e regular gestão dos recursos públicos, em benefício da sociedade.

Livro2.indd 07/03/02, 11:29 PM23

Livro2.indd 07/03/02, 11:29 PM24

25

Instituições Centrais de Auditoria e Audi-toria de Desempenho: Uma análise com-parativa das estratégias organizacionais na OCDEi

Michael Barzelay *

A Nova Gestão Pública oferece um arcabouço teórico para ampliar a competência legal das instituições de audito-ria governamental de forma a incluir a auditoria de desem-penho. Este artigo examina questões conceituais, empíricas e administrativas suscitadas pela auditoria de desempenho. Conceitualmente, a auditoria de desempenho é termo dúbio para uma classe de atividades de revisão predominantemente avaliativas. Empiricamente, observa-se que os principais órgãos de auditoria dos países membros da OCDE apre-sentam variações quanto aos tipos específi cos de auditorias de desempenho realizadas. A explicação dessas variações permite algumas incursões na política contemporânea de gerenciamento público. Do ponto de vista administrativo, os órgãos de auditoria cujos mandatos legais incluem a audito-ria de desempenho confrontam-se com duas questões estraté-

i N.T.: Tradução autorizada pelo autor, realizada por Adriana Monteiro Vieira e Marcelo Barros Gomes - Analistas de Finanças e Controle Externo do Tribu-nal de Contas da União* Professor da London School of Economics and Political Science

Livro2.indd 07/03/02, 11:29 PM25

26

O controle externo e a nova administração pública: uma visão comparativa

gicas principais: realizar essas revisões avaliativas na moda-lidade tradicional de auditoria ou direcionar seu trabalho para promover a melhoria do desempenho nos órgãos audi-tados.

A auditoria de desempenhoii vem sendo rapidamente aceita como tipo de atividade profi ssional de revisão governamental ex-post. Essa categoria envolve tanto alguns tipos familiares de tra-balhos de revisão, como as auditorias de efi ciência e as de efeti-vidade, quanto formas menos conhecidas como as auditorias de informação gerada pelos sistemas de gerenciamento de desem-penho. O surgimento dessa nova categoria no vocabulário da administração pública indica que processo de demarcação de novo domínio da atividade burocrática está em andamento. A teoria sociológica neo-institucionalista (Meyer and Rowan 1991) sugere que, na medida em que a auditoria de desempenho se tornar mais institucionalizada, o nível dessa atividade deve aumentar, prova-velmente seguido pela criação de subdivisões distintas ou pela expansão das “linhas de produto”.

São várias as organizações que desenvolvem e realizam tra-balhos de auditoria de desempenho. No Reino Unido, pode-se citar a Comissão de Auditoria para a Inglaterra e País de Gales (Audit Comission for England and Wales), cuja jurisdição inclui o governo municipal, o Serviço Nacional de Saúde e a polícia; o National Audit Offi ce (NAO), cuja jurisdição compreende o res-tante do governo central; e uma gama de inspetorias de setores

ii N. T.: Neste trabalho o termo performance auditing será traduzido como “auditoria de desempenho”

Livro2.indd 07/03/02, 11:29 PM26

27

O controle externo e a nova administração pública: uma visão comparativa

ou órgãos específi cos em rápida expansão, como o Escritório de Normas para a Educação (Offi ce of Standards in Education) (Hood and Scott 1996). Nos Estados Unidos da América (EUA), dentre as entidades que conduzem trabalhos de auditoria de desempe-nho pode-se destacar os Escritórios dos Inspetores Gerais (Offi ce of Inspectors General) e o Escritório do Auditor Geral (General Accounting Offi ce - GAO) (Trodden 1995, Walsh 1995). Assim, a racionalização, a produção e a expansão nessa área de estudo pode ser observada, até o momento, no âmbito da área organiza-cional na qual essas instituições estão inseridas (DiMaggio and Powel 1991). As organizações governamentais fundamentais na área de auditoria de desempenho incluem aquelas responsáveis pela elaboração orçamentária, auditoria, avaliação e reforma admi-nistrativa, inclusive o Serviço de Administração Pública (PUMA - Public Management Service)1 da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE).

Este trabalho concentra sua análise no nível organizacional dos órgãos centrais de auditoria, algumas vezes denominados Entidades Fiscalizadoras Superiores (EFS), conforme estabelece sua associação internacional. Tais organizações incluem a Agência Nacional de Auditoria da Suécia, a Corte de Contas da Alema-nha, o Escritório Nacional de Auditoria do Reino Unido (NAO), o Escritório do Auditor Geral do Canadá, a Corte de Contas da França e o Escritório do Auditor Geral dos Estados Unidos

1. Em junho de 1995, o Puma organizou simpósio sobre auditoria de desempe-nho no qual participaram representantes dos estados membros e especialistas. O papel das organizações internacionais na construção do domínio de estudo e de sua institucionalização é discutido por Hüfner, Meyer e Naumann (1987).

Livro2.indd 07/03/02, 11:29 PM27

28

O controle externo e a nova administração pública: uma visão comparativa

(GAO). A forma pela qual os órgãos de auditoria lidam com a institucionalização da auditoria de desempenho muito prova-velmente terá efeito signifi cativo sobre a escala e a distribuição das atividades de revisão na esfera governamental. Tais reações tenderão a delinear o modo de operação e o impacto dos sistemas governamentais de responsabilização e prestação de contas (accountability)iii.

Este artigo propõe-se a realizar uma análise comparativa ini-cial sobre os trabalhos de auditoria de desempenho conduzidos por órgãos centrais de auditoria da OCDE. A principal questão para a pesquisa descritiva diz respeito ao grau de uniformidade ou de variação existente entre as políticas organizacionais desses órgãos no que concerne à auditoria de desempenho. Para esse propósito, foram analisados dados obtidos pelo PUMA. O tra-balho desenvolve uma explicação institucional para as variações observadas nas políticas organizacionais dos diferentes órgãos centrais de auditoria. Além disso, o artigo discute as escolhas estratégicas, quanto à implementação da auditoria de desempe-nho, que se impõem aos órgãos centrais de auditoria 2 .

iii N.T.: Optamos por manter o termo accountability em inglês, pois assim ele tem sido encontrado na literatura da área produzida no Brasil. Conforme defi nição do Escritório do Auditor Geral do Canadá , accountability consiste na obrigação de responder por uma responsabilidade outorgada. Pressupõe existência de pelo menos duas partes: uma que delega a responsabilidade e outra que a aceita, com o compromisso de prestar contas da forma como usou essa responsabilidade.

2. Questões administrativas são discutidas em maior extensão em Barzelay (1987).

Livro2.indd 07/03/02, 11:29 PM28

29

O controle externo e a nova administração pública: uma visão comparativa

O Conceito da Auditoria de Desempenho

O termo “auditoria de desempenho” é normalmente utilizado para demarcar a distinção entre esse tipo de atividade de revisão governamental e a auditoria tradicional de um lado e a avaliação de programas de outro. A forma como essa distinção é feita tem implicações sobre qual categoria profi ssional possui os argumen-tos mais persuasivos com vistas a obter o controle jurisdicional da matéria. Funcionários de alguns órgãos centrais de auditoria tendem a destacar as semelhanças entre a auditoria tradicional e a de desempenho (Sedgiwick 1993), provavelmente com o intuito de manter ou expandir sua fatia de mercado na indústria da revisão governamental. Os especialistas em avaliação, por seu turno, tendem a caracterizar a auditoria de desempenho como uma forma de avaliação (Chelimsky 1985; Rist 1989), talvez pela mesma razão. Assim, como a questão da disputa pelo controle da ativi-dade ainda persiste, também não existe consenso quanto ao signi-fi cado preciso do conceito de auditoria de desempenho.

A maioria dos estudiosos sobre a matéria defi ne a auditoria de desempenho de forma a refl etir as realidades institucionais de seus próprios países. Aqueles que escrevem no contexto institucional do governo britânico (Westminster/Whitehall) tendem a estabelecer uma distinção entre política e administração dentro da defi nição de auditoria de desempenho. Ao passo que, aqueles que escrevem no contexto de um regime de poder partilhado entre o executivo e o legislativo, como ocorre nos Estados Unidos, agem de forma dife-rente. Assim, em certa medida, as divergências de visão sobre o con-ceito de auditoria de desempenho devem-se à tendência natural de se tomar realidades locais por padrões universais.

Livro2.indd 07/03/02, 11:29 PM29

30

O controle externo e a nova administração pública: uma visão comparativa

Um esforço para demarcar a distinção entre esses conceitos, de cunho isento e de aplicabilidade universal, exige uma análise conceitual cuidadosa. A análise aqui apresentada irá indicar, dentre outros aspectos conceituais, que as auditorias de desempenho não são um tipo de auditoria, elas são, de fato, avaliações. Entretanto, diferentemente das avaliações de programas convencionais, as auditorias de desempenho são freqüentemente realizadas de forma similar a uma auditoria. É uma questão de escolha estratégica da organização, não praticada universalmente, adotar processos de trabalho similares à auditoria para realizar suas avaliações. Assim, o estilo de trabalho da atividade de auditoria não deve ser conside-rado parte do sentido central do conceito de auditoria de desempe-nho.

Para chegar-se a essas distinções, ao mesmo tempo sutis e contundentes, este trabalho adota a teoria de conceitos e categorias formulada por George Lakoff (1987), especialista em lingüistica cognitiva da Universidade de Berckley, Califórnia3. Conforme essa teoria, palavras são nomes para conceitos. O signifi cado de conceitos abstratos e complexos, como as categorias da atividade de revisão governamental, não pode ser descrito em uma linha ou duas, como em uma defi nição de dicionário, ou mesmo pela enumeração de algumas de suas propriedades essenciais. Para se analisar o signifi cado desses conceitos, é crucial que se identifi -que os vários modelos cognitivos idealizados que juntos carac-

3. A teoria dos conceitos e categorias de Lakoff é bastante conhecida na Ciência Política. Collier e Mahon (1993), por exemplo, utilizaram aspectos dessa teoria para refi nar as críticas metodológicas de Sartori sobre a formação dos conceitos em política comparativa.

Livro2.indd 07/03/02, 11:29 PM30

31

O controle externo e a nova administração pública: uma visão comparativa

terizam o conceito (1987,68). A seguir será apresentada uma proposta de caracterização do conceito denominado “auditoria de desempenho”. Cabe ressaltar, a princípio, três aspectos dessa caracterização. Primeiro, os modelos cognitivos idealizados aqui selecionados permitem a diferenciação dos conceitos de auditoria de desempenho dos conceitos de auditoria tradicional e de avaliação de programas. Segundo, a caracterização da auditoria de desempenho também serve de parâmetro para o signifi cado de suas categorias subordinadas (i.e., os tipos existentes de auditoria de desempenho, tais como as auditorias de efi ciência). Terceiro, a caracterização de “auditoria de desempenho” aqui proposta per-mite especifi cações mais detalhadas que comportem diferentes realidades locais e orientações doutrinárias.

O signifi cado do conceito de auditoria de desempenho carac-teriza-se por uma série de modelos cognitivos idealizados (MCIs) interrelacionados referentes ao funcionamento de governo, ao tipo de funcionamento desejado, ao principal objetivo da revisão, à modalidade dominante de revisão e ao papel do revisor (auditor). A mesma lógica aplica-se ao signifi cado dos conceitos de audito-ria tradicional e de avaliação de programas. Em outras palavras, os sentidos centrais dos conceitos associados à auditoria tradicional, auditoria de desempenho e avaliação de programas podem ser for-mulados com base em modelos que variam de acordo com cinco dimensões (veja Tabela 1).

Livro2.indd 07/03/02, 11:29 PM31

32

O controle externo e a nova administração pública: uma visão comparativa

Tabe

la 1

CO

MPA

RA

ÇÃ

O E

NT

RE

AU

DIT

OR

IA T

RA

DIC

ION

AL,

AU

DIT

OR

IA D

E D

ES

EM

PE

NH

O E

A

VA

LIA

ÇÃ

O D

E P

RO

GR

AM

AS

Imag

em d

e G

over

no

Máq

uina

Bur

o-cr

átic

a

Cad

eia

de

Pro

duçã

o: in

sum

os

proc

esso

s p

rodu

-to

s i

mpa

ctos

Inte

rven

ções

orie

n-ta

das

ao G

over

no

com

a in

tenç

ão d

e re

solv

er p

robl

emas

co

letiv

os

Imag

em

de

bom

fu

ncio

nam

ento

Exe

cuçã

o da

s tr

ansa

ções

e ta

re-

fas

efet

ivam

ente

re

gula

das

por

sis-

tem

as

Pro

cedi

men

tos

e pr

oduç

ão o

rgan

iza-

cion

ais

func

iona

m

de fo

rma

otim

izad

a

Pro

gram

as

públ

icos

atin

gem

os

obj

etiv

os; p

olíti

-ca

s pú

blic

as p

ro-

mov

em o

bem

es

tar

cole

tivo

Obj

etiv

o pr

inci

pal

da r

evis

ão

Acc

ount

abili

ty d

e co

nfor

mid

ade

Acc

ount

abili

ty d

e de

sem

penh

o

Forn

ecer

in

form

açõe

s ve

rídi

cas

e út

eis

sobr

e a

efet

ivi-

dade

de

polít

icas

pú

blic

as e

pro

gra-

mas

púb

licos

Mo

da

lid

ad

e pr

edom

inan

te

Aud

itoria

Insp

eção

Pes

quis

a

Pap

el d

o re

viso

r/ a

udito

r

Ver

ifi ca

r as

info

rmaç

ões;

en

cont

rar

disc

repâ

ncia

s en

tre

os p

roce

dim

ento

s ob

serv

ados

e a

s no

rmas

ge

rais

; inf

erir

cons

eqüê

ncia

s; re

lata

r ac

hado

s

Ava

liar

os a

spec

tos

dos

prog

ram

as e

das

or

gani

zaçõ

es e

nvol

vida

s;

rela

tar

acha

dos

Ava

liar

a ef

etiv

idad

e da

s in

terv

ençõ

es o

u m

edir

o im

pact

o de

inte

rferê

ncia

s di

vers

as s

obre

pro

ble-

mas

col

etiv

os

Aud

itoria

Tra

-di

cion

al

Aud

itoria

de

Des

empe

nho

Ava

liaçã

o de

P

rogr

amas

Livro2.indd 07/03/02, 11:29 PM32

33

O controle externo e a nova administração pública: uma visão comparativa

Uma dimensão da variação consiste na imagem do funciona-mento do governo. Em uma época na qual doutrinas de gestão pública encontram-se em evolução contínua e as auditorias de desempenho não foram ainda completamente institucionalizadas, seria surpreendente encontrar uma imagem única e defi nida para o funcionamento de governo que caracterize o conceito de auditoria de desempenho. Os seguidores da doutrina denominada “organizações que aprendem” (learning organizations) tentariam incorporar os MCIs referentes aos processos pelos quais o conjunto de crenças da organização é revisto à luz do feedback do sistema (Senge 1990, Stacey 1993), ao passo que os seguidores da doutrina do “gerencia-mento do desempenho” (performance management) iriam buscar incorporar os MCIs que pudessem refl etir a reação dos agentes governamentais ao defrontar-se com metas operacionais e incenti-vos estabelecidos de cima para baixo (Boyle 1989). Partidários de diferentes linhas doutrinárias normalmente argumentam de forma a procurar agregar as idéias que postulam ao sentido central do conceito. As discussões sobre a auditoria de desempenho e sua prática tendem a ser encaminhadas de maneira distinta nos diferen-tes países. Com vistas a facilitar o presente debate, é importante abstrair-se de questões de interesse meramente local.

Nas discussões no âmbito de grupos de profi ssionais que rea-lizam auditoria de desempenho, um padrão de modelo mental é um esquema centrado no processo, semelhante àquele da cadeia de produção (Porter, 1985,36). Nesse esquema, os insumos são transformados em produtos que, por sua vez, geram os impactos. Mais especifi camente, o funcionamento do governo é caracteri-zado como um processo produtivo de transformação de insumos e relações causais pelos quais os produtos infl uenciam o estado das

Livro2.indd 07/03/02, 11:30 PM33

34

O controle externo e a nova administração pública: uma visão comparativa

coisas cuja melhoria é normalmente considerada o principal obje-tivo das políticas públicas. Os processos de produção transformam insumos em produtos e os produtos exercem infl uência sobre os resultados. As ligações entre os insumos e os produtos, em par-ticular, são vistas como passíveis de manipulação pelos gerentes dos processos de produção, ao menos no médio e longo prazos.

Os modelos mentais de funcionamento de governo subjacen-tes aos outros dois principais conceitos de revisão governamental ex-post são bastante conhecidos. Para a auditoria tradicional, o principal modelo é o de máquina burocrática (Mintzberg 1983, 163). Os sistemas nesse modelo operam na forma de processos de trabalho padronizados - mais especifi camente estabelecendo, aplicando ou implementando critérios diferenciados por funções. Uma imagem característica do funcionamento do governo por trás do conceito de auditoria tradicional é aquela na qual os especialis-tas situados na estrutura técnica, como os contadores, estabelecem políticas e procedimentos sancionados pelas categorias profi ssio-nais para uma organização específi ca. Os colaboradores individu-ais das linhas de produto são orientados, assim, a seguir esses cri-térios sob a supervisão de seus superiores hierárquicos. O modelo cognitivo de funcionamento de governo embutido no conceito de avaliação de programas, por sua vez, minimiza a importância do funcionamento interno das organizações governamentais e foca-liza a infl uência do desenho e implementação do programa como um todo sobre condições sociais problemáticas. Portanto, utili-zando uma metáfora da esfera da medicina, poder-se-ia dizer que os governos devem funcionar usando os produtos dos programas como “remédios” para o tratamento de condições sociais pouco saudáveis e inaceitáveis.

Livro2.indd 07/03/02, 11:30 PM34

35

O controle externo e a nova administração pública: uma visão comparativa

A imagem escolhida para o funcionamento do governo tem implicações óbvias sobre o que se considera o modelo ideal de operação. Conforme o modelo de máquina burocrática, uma organização que funciona bem é aquela cujos critérios de operação são apropriados, do ponto de vista profi ssional e organizacional, e cujos sistemas regulatórios mantém as tarefas e as transações (e as pessoas que as executam) sob controle. Já na perspectiva da avaliação de programas, um programa efetivo é um tratamento que cura (ou pelo menos controla) o mal social, sem prejudicar a sociedade como um todo. Os programas dignos de mérito são aqueles que atingem os objetivos de determinada política pública ou, conforme alguns relatos, geram benefícios que excedem a soma dos custos dos recursos empregados e das conseqüências adversas dos subprodutos (Moore 1995). Por sua vez, as principais medidas de mérito embutidas no conceito de auditoria de desem-penho são a economia, a efi ciência e a efetividade. Economia geralmente signifi ca a eliminação dos desperdícios de insumos; efi ciência refere-se à otimização dos processos de transformação de insumos em produtos; e efetividade signifi ca infl uenciar posi-tivamente o impacto por meio da geração de produtos (Gray, Jenkins, and Segsworth 1993). A imagem de uma organização governamental efi ciente está associada, nesse caso, àquela na qual a atenção da administração está voltada para a otimização de processos produtivos fl exíveis bem como para a adaptação dos desenhos dos programas em função do feedback recebido e das mudanças nas prioridades e nos objetivos das políticas públicas.

Os principais objetivos de um trabalho de revisão normal-mente consistem em assegurar um nível satisfatório de funcio-namento das organizações governamentais. O principal objetivo

Livro2.indd 07/03/02, 11:30 PM35

36

O controle externo e a nova administração pública: uma visão comparativa

da auditoria tradicional é fazer com que unidades e indivíduos sigam determinados critérios ou normas aplicáveis para realizar transações e desempenhar tarefas - resumidamente, accountability de regularidade (Light 1993). A meta é impedir ou retifi car proce-dimentos que representem desvios das normas legais, e.g., no con-trole fi nanceiro ou na administração de ativos. Por outro lado, o principal objetivo das auditorias de desempenho pode ser expresso como “accountability de desempenho”. A idéia simples por trás desse argumento é que as organizações devem ser responsabiliza-das pelos resultados de sua atuação mais do que pela sua forma de funcionamento. A idéia mais complexa é que, para alguns propósitos, é melhor focalizar a atenção da administração para a otimização de processos produtivos e do desenho dos pro-gramas. Uma estratégia apropriada para esse enfoque seria a de responsabilizar indivíduos e organizações pelo atendimento de padrões razoáveis de economia, efi ciência e efetividade (a operacionalização dessa estratégia pode incluir a formalização de acordos entre um órgão e seu respectivo ministério envol-vendo a defi nição de várias metas). O objetivo da auditoria de desempenho, nesse sentido, é contribuir para a operacionalização de processos político-administrativos pelos quais a accountabi-lity de desempenho é estruturada, incentivada e controlada4. Nas

4. Algumas doutrinas de administração, incluindo a Qualidade Total, identifi -cam a “melhoria” do desempenho como o principal objetivo da auditoria de desempenho. Como as doutrinas adeptas dessa visão não são universalmente aceitas, parece mais conveniente considerar apenas o objetivo mais pacífi co de aceitação, o de “accountability de desempenho”. Assim, a melhoria do desempenho como um objetivo é aqui considerada uma questão empírica e não conceitual.

Livro2.indd 07/03/02, 11:30 PM36

37

O controle externo e a nova administração pública: uma visão comparativa

avaliações de programas, o principal objetivo é distinguir os impactos provocados pelos programas de forma a avaliar sua efe-tividade em atingir objetivos pré-defi nidos ou inferidos.

A modalidade de revisão governamental predominante difere entre os três tipos aqui analisados. A auditoria envolve a coleta de informações sobre as transações ou processos para determinar se eles estão em conformidade com as normas aplicáveis. A avaliação de programas convencionalmente envolve a execução e o desenho de estratégias de pesquisa para a realização de inferências des-critivas válidas, confi áveis e isentas sobre condições agregadas, bem como de inferências causais sobre os impactos dos progra-mas. A auditoria de desempenho algumas vezes envolve auditoria ou pesquisa, mas normalmente pode ser caracterizada como um processo de inspeção. A inspeção consiste no questionamento de qualquer tipo de procedimento, não apenas aqueles relativos à administração fi nanceira. Uma inspeção pode tanto envolver a verifi cação da observância dos critérios aplicáveis como também o exercício direto de julgamento instrumental.

O papel do revisor/auditor pode ser deduzido pelos aspectos acima abordados. O papel do auditor público é examinar a informação apresentada pelos órgãos públicos e relatar eventuais desvios entre os critérios/normas aplicáveis e as transações efeti-vamente realizadas ou os sistemas existentes. O papel do avalia-dor de programa é de conceber e desenvolver pesquisa que pro-duza pareceres técnicos, com base em dados empíricos, sobre os impactos dos programas. Já o papel do auditor de desempenho é, em grande medida, o de avaliar aspectos selecionados dos pro-gramas e das organizações. Esses auditores normalmente avaliam esses aspectos com um enfoque mais pontual do que os revisores

Livro2.indd 07/03/02, 11:30 PM37

38

O controle externo e a nova administração pública: uma visão comparativa

ao realizar uma típica avaliação de programas. Diferentemente dos auditores tradicionais, os auditores de desempenho podem julgar se os meios empregados nos processos produtivos estão ali-nhados com as metas estabelecidas ou se foram otimizados de forma a reduzir as limitações do programa.

Uma provável objeção a essa análise conceitual seria que ela deixa de especifi car a independência da auditoria como atri-buto essencial da auditoria de desempenho. A principal razão para se adotar um conceito que não faz referência à questão da independência é que a relação entre órgãos centrais de auditoria e seu ambiente institucional varia bastante nos diferentes países. Alguns órgãos centrais de auditoria estão vinculados principal-mente ao poder executivo (até mesmo fazendo parte dele), outros estão vinculados ao legislativo e outros, ainda, são centros de poder independentes que se respaldam em leis e em coligações políticas entre o executivo e o legislativo. Ao introduzirmos o con-ceito de independência da auditoria no âmbito da defi nição de auditoria de desempenho, corremos o risco de menosprezar essas diferentes conformações, que são importantes para a análise aqui desenvolvida, conforme veremos a seguir.

Uma segunda objeção que se vislumbra é a de que a defi nição proposta para a avaliação de programas esteja ultrapassada. Apesar de inicialmente a avaliação de programas ter-se preocupado em pesquisar se os programas atingiam os objetivos ou se os trata-mentos de políticas públicas eram efi cientes na cura de males coletivos, essa área de atividade tem evoluído bastante (Hellstern 1991). Pode até ser que hoje apenas uma minoria de profi ssionais da avaliação esteja de fato fazendo avaliação de programas. A posição adotada aqui é a de que o sentido central do conceito

Livro2.indd 07/03/02, 11:30 PM38

39

O controle externo e a nova administração pública: uma visão comparativa

de avaliação de programas permanece sendo o “clássico”, e que, como demonstra a prática, os profi ssionais da avaliação estão cada vez mais engajados em trabalhos de auditoria de desempenho.

Uma terceira objeção seria quanto ao fato de que esse esquema conceitual tece uma caricatura da auditoria tradicional, considerando que a melhoria de efi ciência seria, de fato, uma das metas permanentes da auditoria. Caso algumas entidades de audi-toria tenham promovido a efi ciência como principal meta opera-cional da auditoria tradicional, trata-se de uma questão empírica. Nessa hipótese, a atividade de revisão desenvolvida por essa instituição deveria ser classifi cada como auditoria de desempenho ou como uma forma híbrida.

Essa linha de raciocínio leva à conclusão de que a auditoria de desempenho, na realidade, não se trata de auditoria. A auditoria de desempenho é, de fato, avaliação: ela envolve a produção ou a revisão de instrumental de julgamento, como, por exemplo, sobre o nível de otimização dos processos produtivos e do desenho dos programas. A auditoria, por outro lado, é uma forma de verifi cação (Chemlinksy 1985): ela envolve a comparação de critérios usual-mente aceitos com as transações realmente efetivadas e os sistemas implementados. A aplicação do instrumental de julgamento pode ser feita de forma a parecer uma verifi cação se a entidade que esti-ver realizando a auditoria de desempenho se estrutura como uma organização do tipo máquina burocrática e padroniza o trabalho da auditoria de desempenho. Nesse caso, os critérios aplicados pelos auditores de desempenho seriam conceitualmente regras de ouro (rules of thumb) e não normas compulsórias chanceladas por profi s-sionais da área, tais como as regras para efetuar transações ou para elaborar relatórios fi nanceiros.

Livro2.indd 07/03/02, 11:30 PM39

40

O controle externo e a nova administração pública: uma visão comparativa

A expressão “auditoria de desempenho” é, portanto, um rótulo impreciso para o conceito nela embutido. Uma vez rotulada com esse nome, deve-se insistir que nada mudará o fato de que a denominação utilizada para o conceito inclui a palavra “audito-ria”. A refl exão sobre a auditoria de desempenho, contudo, não deve ser guiada por conotações da palavra “auditoria”, mas sim pelo sentido central do conceito como caracterizado por modelos cognitivos mentais interrelacionados como aqueles identifi cados na Tabela 1. Isso implica, mais especifi camente, que a auditoria de desempenho - como um tipo - não se encontra mais próxima da auditoria tradicional do que da avaliação de programa. Colocado de uma outra forma, a auditoria de desempenho não consiste em categoria subordinada, juntamente com a auditoria tradicional, à categoria mais ampla denominada “auditoria”.

Fonte e Qualidade dos Dados

Como preparação para recente simpósio sobre auditoria de desempenho, o Serviço de Administração Pública da OCDE con-sultou os órgãos centrais de auditoria dos países membros sobre os tipos de revisão governamental que eles realizavam, com ênfase naqueles que poderiam ser classifi cados como auditorias de desem-penho. As respostas dos órgãos de auditoria de treze países mem-bros foram resumidas no documento ofi cial do simpósio elaborado pelo secretário (Shand and Anand 1996: Apêndice). Este tópico irá utilizar essa fonte de informação para fi ns de análise empírica5.

5. O autor consultou ainda artigos escritos para o Simpósio pelos funcionários dos órgãos centrais de auditoria, muitos dos quais oferecem informações adi-cionais sobre as atividades de revisão de suas organizações.

Livro2.indd 07/03/02, 11:30 PM40

41

O controle externo e a nova administração pública: uma visão comparativa

Dentre os treze países membros da OCDE que encami-nharam respostas, doze realizam tipos de revisão governamen-tal que poderiam ser classifi cadas como auditoria de desem-penho. Alguma forma de auditoria de desempenho é praticada nos países de língua inglesa da Europa, Oceania e América do Norte; em três países escandinavos; na França, Alemanha e Holanda. Com base no relatório encaminhado à OCDE, o Tribunal de Contas de Portugal aparentemente não realiza auditorias de desempenho (apesar de ter a competência legal para fazê-lo). Considerando o enfoque dado ao pedido de informações da OCDE, a ausência de manifestação por parte de alguns países-membros pode indicar que a auditoria de desem-penho não é realizada pelos órgãos centrais de auditoria na Dinamarca, Grécia, Itália, Japão, República da Coréia, México, Espanha e Turquia. Sem maiores informações sobre esses países, a tentativa de abordar a questão da presença ou ausência da auditoria de desempenho nos portfólios das atividades de revisão dos órgãos centrais de auditoria seria um esforço espe-culativo estéril.

Caberia observar, contudo, que se a falta de respostas for atribuída a não realização de auditoria de desempenho, essa informação seria amplamente consistente com outros padrões na administração pública. Doutrinas de administração pública voltadas para o desempenho têm conquistado espaços signifi -cativos nos países onde os órgãos centrais de auditoria procu-ram realizar trabalhos de auditoria de desempenho. A França e a Alemanha são os únicos países onde as burocracias nacio-nais são cépticas quanto às doutrinas administrativas voltadas ao desempenho, cujos órgãos centrais de auditoria ainda assim

Livro2.indd 07/03/02, 11:30 PM41

42

O controle externo e a nova administração pública: uma visão comparativa

parecem realizar de desempenho6. Por outro lado, nenhum dos países que se absteve de responder à pesquisa da OCDE é conhecido como solo fértil para as idéias da nova gestão pública (com exceção da Dinamarca)7.

Variações encontradas na classifi cação das auditorias de desempenho

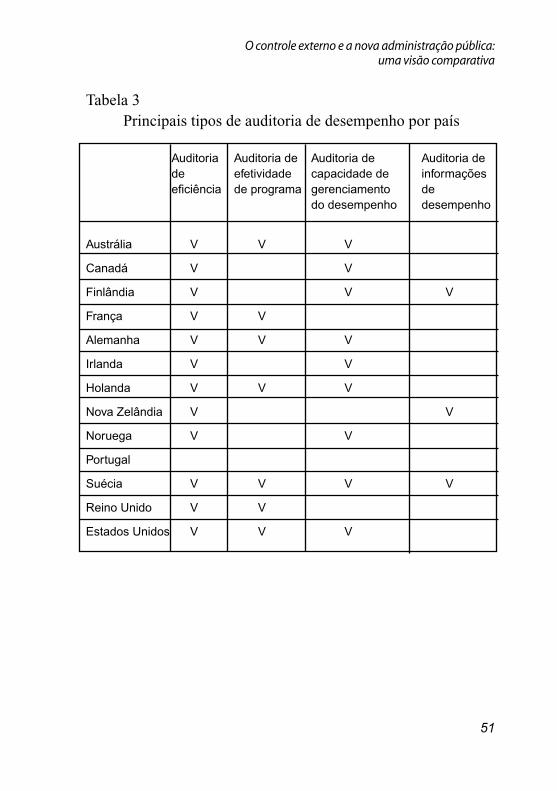

Considerando que apenas um país consultado respondeu que não realiza auditoria de desempenho, seria indicada uma abor-dagem de pesquisa comparada que verifi que as variações entre os casos estudados. Os relatórios dos países sugerem que alguns órgãos de auditoria central possuem “linhas de produtos” de audi-toria de desempenho limitadas enquanto que, em outros, elas são bastante diversifi cadas. Um passo preliminar para se identifi car as variações observadas entre os casos relatados seria o desen-volvimento de um esquema de classifi cação das auditorias de desempenho. Elas parecem variar conforme quatro dimensões-chave: unidade de análise, modalidade de revisão, abrangência da avaliação e foco do trabalho. Com base nas informações colhi-das no Simpósio da OCDE e em outras fontes, sete tipos de audi-toria de desempenho podem ser identifi cados e caracterizados nos seguintes termos: (veja Tabela 2)

6. Przeworksi (1987) poderia sugerir que esses casos garantem uma fi scalização rigorosa, vez que não guardam consistência com expectativas do tipo Bayesiana.

7. A coleta de informações de países que não responderam ao questionário per-mitira tecer fornecer observações capazes de confi rmar se a teoria de política pública e governança denominada “família de nações”, recentemente pro-posta, aplica-se ao domínio da gestão do setor público (Castles -1993).

Livro2.indd 07/03/02, 11:30 PM42

43

O controle externo e a nova administração pública: uma visão comparativa

Auditorias de Efi ciência e de Efetividade de Pro-grama

A auditoria de efi ciência examina as funções organizacionais, os processos e os elementos de programa para avaliar se os insu-mos estão sendo transformados em produtos de forma otimizada, especialmente no que concerne aos custos. Essas auditorias usual-mente envolvem múltiplos auditados já que os processos normal-mente perpassam toda a organização, devido à centralização fun-cional na esfera do governo (e.g., em áreas administrativas como fi nanças, pessoal, compras, estoques, e tecnologia da informação), a descentralização administrativa e à contração direta do setor pri-vado.

A auditoria de efetividade de programa examina o impacto provocado pelos programas sobre os resultados fi nais. As conclusões às quais se chega são portanto semelhantes àquelas da avaliação de programas, mas a utilização de métodos de pes-quisa de ciências sociais para se alcançar conclusões é mais limi-tada. Além disso, as auditorias de efetividade de programa preocu-pam-se mais com a avaliação de elementos pontuais do programa do que a avaliação de programa, na qual o objeto da avaliação consiste no programa como um todo. Um caso especial de audito-ria de efetividade de programa é a avaliação da qualidade de ser-viço8.

8. Com efeito, considera-se os objetivos dos programas, nesse caso, como sendo defi nidos no estágio de produto e não no de impacto.

Livro2.indd 07/03/02, 11:30 PM43

44

O controle externo e a nova administração pública: uma visão comparativa

Auditoria de Capacidade de Gerenciamento de Desempenho

A auditoria de capacidade de gerenciamento de desempe-nho busca avaliar se o auditado tem capacidade para gerenciar processos e programas de forma efi ciente e efetiva9. O objeto da avaliação - capacidade de gerenciamento do desempenho - não é claramente observável10. As inferências sobre a capacidade são sempre obtidas ao observar-se a estrutura e os procedimentos de determinado órgão. Essa modalidade de auditoria pode avaliar se um auditado implementou um processo orçamentário orientado para resultados conforme determinação dos órgãos centrais; ou pode ainda examinar se um auditado realizou avaliações roti-neiras da efetividade de seus próprios programas ou se desen-volveu um sistema de gerenciamento de desempenho adequado, contemplando os objetivos organizacionais, os objetivos em nível de unidade, indicadores de desempenho específi cos, rotinas

9. Esse subtipo partilha algumas propriedades com o conceito de auditoria sistêmica que aparece em Shand e Anand (1996), Glynn (1996), Leeuw (1996) e Hepworth (1996). Os autores acima citados consideram que as auditorias de capacidade de desempenho seriam subtipo de auditoria sistêmica, cuja pro-priedade principal seria que o julgamento substantivo não é passado à efe-tividade dos programas ou à efi ciência de processos específi cos. Esses auto-res entendem que as auditorias sistêmicas, por sua vez, tem propriedades em comum com as auditorias em geral. Essa posição é contrária àquela aqui assumida, que não considera as auditorias de desempenho como um tipo de auditoria, como discutido no tópico anterior.

10. Os problemas de pesquisa encontrados na tentativa de inferir uma capaci-dade são discutidos em Weaver e Rockman (1993, 6).

Livro2.indd 07/03/02, 11:30 PM44

45

O controle externo e a nova administração pública: uma visão comparativa

de mensuração de indicadores de desempenho, sistemas de informação gerencial bem como procedimentos para a avaliação de desempenho setorial e individual. A formação de juízo de valor sobre a capacidade de desempenho gerencial é extremamente afe-tada pela fi losofi a de gestão pública que prevalece no órgão audi-tor, em particular, ou no governo nacional. Como discutido ante-riormente, cada corrente doutrinária - como gestão responsável, gestão da qualidade total e doutrina das “organizações que apren-dem” - tem sua visão particular sobre quais confi gurações ou práticas permitem às organizações públicas serem gerenciadas de forma orientada para o desempenho.

Livro2.indd 07/03/02, 11:30 PM45

46

O controle externo e a nova administração pública: uma visão comparativa

Tip

o

Aud

itoria

de

Efi c

iênc

ia

Aud

itoria

de

Efe

tivi-

dade

de

Pro

gram

a

Aud

itoria

de

Cap

a-ci

dade

de

Ger

enci

a-m

ento

de

Des

empe

nho

Aud

itoria

de

Info

rmaç

ões

de D

esem

-pe

nho

Ava

liaçã

o de

Ris

co

Rev

isão

da

Mel

hor

Prá

tica

de G

estã

o

Rev

isão

Ger

al d

a G

estã

o

Un

idad

e d

e A

nál

ise

Fun

ção

orga

niza

cio-

nal,

proc

esso

ou

ele-

men

to d

e pr

ogra

ma

Pol

ítica

, pro

gram

a ou

el

emen

to s

igni

fi cat

ivo

de p

rogr

ama

Org

aniz

ação

Org

aniz

ação

Pro

gram

a

Um

set

or in

teiro

, pr

oces

so g

enér

ico

ou

funç

ão c

omum

Org

aniz

ação

Mo

dal

idad

e d

e R

evis

ão

Insp

eção

Insp

eção

Insp

eção

Aud

itoria

Insp

eção

Pes

quis

a

Insp

eção

Ab

ran

gên

cia

da

Ava

liaçã

o

Asp

ecto

s de

op

eraç

ões

gove

rna-

men

tais

ou

de te

rcei

ros

Asp

ecto

s se

leci

onad

os

do d

esen

ho e

da

oper

ação

do

prog

ram

a

Aqu

ela

que

afet

a o

dese

mpe

nho

das

funç

ões

adm

inis

trat

ivas

Info

rmaç

ão g

erad

a pe

la m

edid

a do

de

sem

penh

o/ s

iste

mas

de

rel

atór

io

Todo

s os

asp

ecto

s do

de

senh

o e

da

oper

ação

do

prog

ram

a

Asp

ecto

s da

or

gani

zaçã

o e

oper

ação

pro

gram

a

Asp

ecto

s se

leci

onad

os

da e

stru

tura

org

aniz

a-ci

onal

, sis

tem

as e

pro

-gr

amas

Fo

co d

o T

rab

alh

o

Iden

tifi c

ar o

port

unid

ades

de

dim

inui

r o

cust

o or

çam

entá

rio

para

a p

rodu

ção

dos

resu

ltado

s. A

valia

r o

impa

cto

das

polít

icas

pú

blic

as, a

valia

r a

efet

ivid

ade

do

prog

ram

a

Ava

liar

a ca

paci

dade

de

atin

gir

obje

tivos

gen

éric

os d

e ec

ono-

mia

, efi c

iênc

ia e

efi c

ácia

Val

idar

/ate

star

a p

reci

são

da

info

rmaç

ão o

fere

cida

pel

a or

gani

zaçã

o

Iden

tifi c

ar o

s pr

inci

pais

ris

cos

de

inte

rrup

ção

do p

rogr

ama

e su

as

font

es

Form

ular

nor

mas

esp

ecífi

cas

para

a m

elho

r pr

átic

a de

ges

tão;

re

vela

r o

dese

mpe

nho

rela

tivo

dos

seto

res

part

icip

ante

s

Ava

liar

a ca

paci

dade

da

orga

niza

ção

para

cum

prir

com

su

a m

issã

o n

o ex

ercí

cio

de

suas

com

petê

ncia

s le

gais

Tabe

la 0

2 =

Tip

os

de A

udito

ria

de D

esem

penh

o

Livro2.indd 07/03/02, 11:30 PM46

47

O controle externo e a nova administração pública: uma visão comparativa

Outros tipos de Auditoria de Desempenho

As auditorias de informações de desempenho verifi cam a precisão de informações não-fi nanceiras geradas pelas próprias enti-dades examinadas. O órgão revisor não avalia a economia, efi ciência ou efetividade de uma organização ou programa, mas sim formula um parecer sobre a veracidade das informações de desempenho for-necidas às instâncias superiores. Esse tipo de auditoria de desem-penho facilita um processo de padronização da avaliação organiza-cional realizada pelos “usuários” das informações de desempenho auditadas, como altos funcionários da área orçamentária e formu-ladores de políticas públicas. Como a verifi cação da informação relatada é a principal função desse tipo de auditoria, a modalidade de revisão predominante é a auditoria e não a inspeção. As audito-rias de informações de desempenho não representam, portanto, um “caso típico” do conceito de auditoria de desempenho.