o arroz - ania.pt · receita de arroz ..... 15 boletim da associação nacional dos industriais de...

TRANSCRIPT

1O Arroz N º 5 - Abril/Maio/Junho 1998

AN

O II

I - N

º 5

- Abr

il/M

aio/

Junh

o de

199

8

Boletim da Associação Nacional dos Industriais de Arroz

O ARROZANIA

2 O Arroz N º 5 - Abril/Maio/Junho 1998

O Arroz Nº 5 - Abril/Maio/Junho 1998

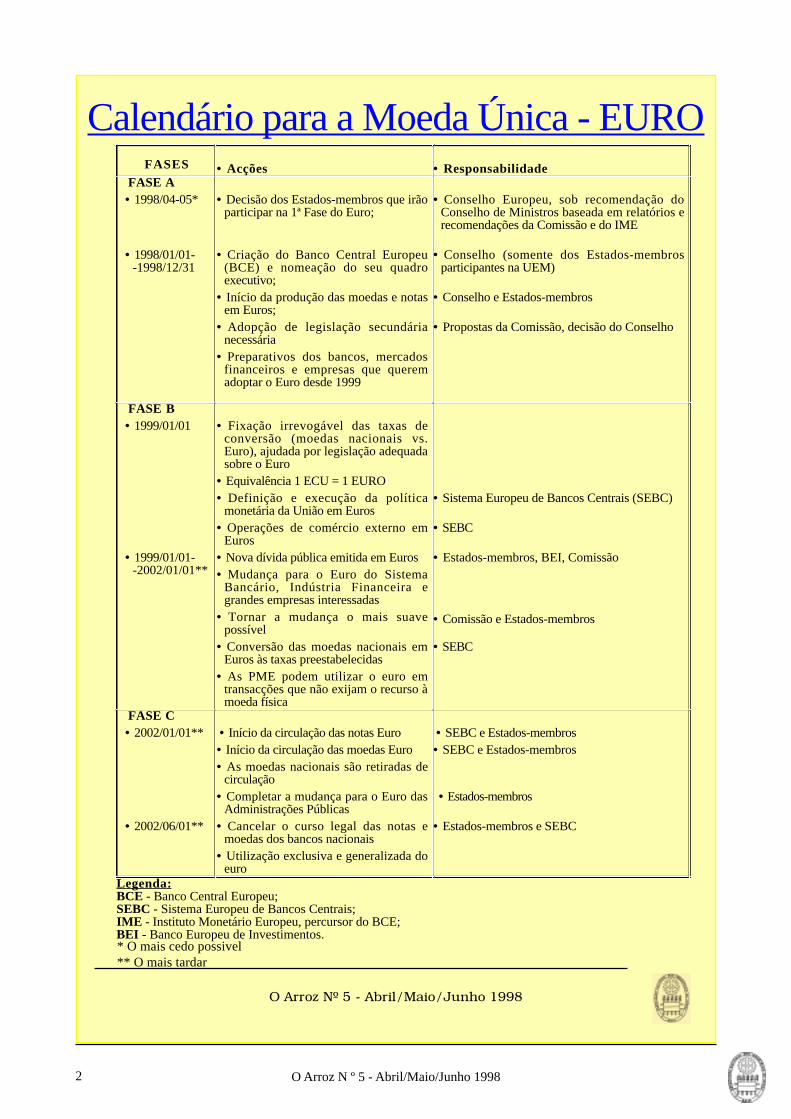

Calendário para a Moeda Única - EUROFASES • Acções

• Responsabilidade FASE A• 1998/04-05*

• 1998/01/01- -1998/12/31

• Decisão dos Estados-membros que irãoparticipar na 1ª Fase do Euro;

• Criação do Banco Central Europeu(BCE) e nomeação do seu quadroexecutivo;

• Início da produção das moedas e notasem Euros;

• Adopção de legislação secundárianecessária

• Preparativos dos bancos, mercadosfinanceiros e empresas que queremadoptar o Euro desde 1999

• Conselho Europeu, sob recomendação doConselho de Ministros baseada em relatórios erecomendações da Comissão e do IME

• Conselho (somente dos Estados-membrosparticipantes na UEM)

• Conselho e Estados-membros

• Propostas da Comissão, decisão do Conselho

FASE B• 1999/01/01

• 1999/01/01- -2002/01/01**

• Fixação irrevogável das taxas deconversão (moedas nacionais vs.Euro), ajudada por legislação adequadasobre o Euro

• Equivalência 1 ECU = 1 EURO• Definição e execução da política

monetária da União em Euros• Operações de comércio externo em

Euros• Nova dívida pública emitida em Euros• Mudança para o Euro do Sistema

Bancário, Indústria Financeira egrandes empresas interessadas

• Tornar a mudança o mais suavepossível

• Conversão das moedas nacionais emEuros às taxas preestabelecidas

• As PME podem utilizar o euro emtransacções que não exijam o recurso àmoeda física

• Sistema Europeu de Bancos Centrais (SEBC)

• SEBC

• Estados-membros, BEI, Comissão

• Comissão e Estados-membros

• SEBC

FASE C• 2002/01/01**

• 2002/06/01**

• Início da circulação das notas Euro• Início da circulação das moedas Euro• As moedas nacionais são retiradas de

circulação• Completar a mudança para o Euro das

Administrações Públicas• Cancelar o curso legal das notas e

moedas dos bancos nacionais• Utilização exclusiva e generalizada do

euro

• SEBC e Estados-membros• SEBC e Estados-membros

• Estados-membros

• Estados-membros e SEBC

Legenda:BCE - Banco Central Europeu;SEBC - Sistema Europeu de Bancos Centrais;IME - Instituto Monetário Europeu, percursor do BCE;BEI - Banco Europeu de Investimentos.* O mais cedo possivel** O mais tardar

3O Arroz N º 5 - Abril/Maio/Junho 1998

Editorial

Uma vez mais v imosj u n t o d o snossos leitores com

um conjunto de informaçõesde interesse para o sector doarroz. Neste quinto númerodo nosso boletim, reunimosum conjunto de art igos quepensamos darem uma boapanorâmica sobre os temas

abordados.

Em 1999 realiza-se a 5ª edição da Alimentaria deLisboa. Trata-se sem duvida do maior aconteci-mento do sector al imentar em Portugal e, dada asua projecção internacional, é também uma “mon-tra” para os nossos produtos além fronteiras. AANIA, em conjunto com outras associações sec-toriais, marcará a sua presença neste certame pelaprimeira vez. Estamos certos que a adesão dosassociados da ANIA será considerável, sendo umaboa ocasião para o sector do arroz demonstrar oseu dinamismo e capacidade empresarial. Além deuma feira comercial, trata-se de um local de en-contro e debate, o que permitirá a permuta de co-nhecimentos e a abordagem de perspectivas futu-ras para o mundo empresarial do sector Agro-Ali-mentar e para os seus empresários.

Os relatórios da FAO sobre as culturas de produ-tos alimentares permitem a observação a nível in-ternacional de diversas var iáveis de interesse,como por exemplo no caso do arroz: a produçãomundial; as trocas comerciais entre países; o con-sumo mundial; os stocks e; os preços internacio-nais. Da análise destas variáveis, é possível pre-ver a evolução futura dos preços do arroz nosmercados internacionais, sem esquecer nunca ocarácter aleatório que estas culturas demonstram,por exemplo, em relação aos factores cl imáticosde cada campanha.

Como artigo de fundo, resolvemos abordar “AsRelações Entre Produtores e Distribuidores e oCódigo de Boas Práticas Comerciais”. Trata-seantes de mais, de uma chamada de atenção paraas consequências nefastas que o sector produtivonacional poderá enfrentar num futuro próximo, senão forem tomadas as medidas necessárias e su-ficientes por parte das autoridades competentes.O cumprimento do CBPC já seria um bom pontode partida, para que a produção e a distr ibuiçãomoderna se aproximassem num espírito de coo-peração, o que só traria vantagens para ambas aspartes. As margens comerciais que se atingiramneste sector não permitem o seu rejuvenescimen-

to através de invest imento em Invest igação &Desenvolvimento para introdução de novas tec-nologias, novos métodos de fabrico e novos pro-dutos. Para tal, seria necessária a cooperação en-tre todos os agentes desta fi leira, imbuídos de umespírito cooperante e empreendedor e capazes depensarem em termos de longo prazo. No f inalquem mais beneficiaria desta aproximação seriao consumidor final, pois consumiria o melhor pro-duto com a melhor qualidade e ao preço justo.

Devido aos recursos disponibil izados pelo PEDIPII – SINAIPEDIP, a ANIA pode finalmente disporde material bibl iográfico e de estudos técnicos,por forma a poder complementar a sua capacida-de informativa. Assim, está na fase f inal a cele-bração de um contrato entre a Associação e a em-presa ACNielsen (empresa l íder de estudos demercado a nível mundial), com vista à ausculta-ção bimestral do Índice Nielsen Alimentar (INA),o qual cobre hipermercados, supermercados, l ivreserviços, mercearias, cooperativas, puros alimen-tares, armazéns de revenda, etc.). Esta ausculta-ção permit irá saber com relat iva precisão e emtempo úti l o andamento do mercado do arroz e dasmassas alimentares. Como primeiro passo, a ANIAadquiriu o Anuário 1997 dessa mesma empresa,publicação que compila o universo de estudo daACNielsen. Deste universo de mercados, a análi-se do mercado do arroz permite-nos anal isar àposteriori a evolução do mesmo segundo váriosparâmetros. Com esta nova aposta, pensamos po-der t irar alguns dividendos futuros em termos deinformação quer em quantidade quer também nasua qualidade.

Como já vem sendo hábito, publicamos mais umavez um artigo sobre o Euro / “EUR”. Encontramo-nos a cerca de 6 meses do dia 01 de Janeiro de1999, altura em que o EURO se tornará a moedaoficial dos países fundadores da Zona Euro. Otempo urge, tornando-se por isso indispensável ad-quirir toda a informação úti l sobre este tema. Nes-te número da nossa publicação optámos por iden-tif icar um conjunto de necessidades de ordem prá-tica para as empresas. A gestão da transição parao EURO, não sendo um processo simples, nãoconstitui em si um obstáculo para o bom funcio-namento dos sistemas empresariais. No entanto,quem estiver melhor preparado sofrerá menos comos custos da adaptação necessários.

Ernesto MorgadoPresidente da Direcção da ANIA.

4 O Arroz N º 5 - Abril/Maio/Junho 1998

Ficha Técnica

ÍndiceCalendário da Moeda Única -EURO ..................................... 2

Editorial .................................. 3

Destaque, Índice ..................... 4

Flash Noticioso ....................... 5

Alimentaria 1999 .................... 6

Relatório FAO/Junho 1998 ..... 7

As Relações Entre Produtorese Distribuidores e o Códigode Boas Práticas Comerciais .. 8

Anuário Nielsen ...................... 10

Euro/”EUR” ............................ 12

Receita de Arroz ..................... 15

Boletim da Associação Nacional dos Industriais de Arroz - ANIAPublicação Regular - ANO III - Nº 5 - Abril/Maio/Junho de 1998Tiragem: 100 exemplaresDirecção do Boletim: Ernesto Marques MorgadoEdição e Propriedade: ANIA - Avenida da República, N.º 60, 5º Esqº. - 1050-197 LisboaTelefones: (01) 796 86 06 / (01) 796 24 31Fax: (01) 793 55 58E-mail: [email protected]: http://www.ania.ptCoordenação e Redacção: Pedro Silva e Pedro MonteiroProdução e Execução Gráfica: ANIA

Em Destaque

Alimentaria 1999

Relatório FAO/Junho 98

As Relações Entre Produtores e Distribuidores e o

Código de Boas Práticas Comerciais

Alimentaria 1999

Anuário Nielsen

EURO/”EUR”

5O Arroz N º 5 - Abril/Maio/Junho 1998

Flash NoticiosoITÁLIA “RISO 2000”

A I t á l i a v a i d e s e n v o l v e r u mn o v o p r o j e c t o d e n o m i n a d o“ R I S O 2 0 0 0 ” v i s a n d o amelhor ia de uma cadeia de fá-br icas de arroz na provínc ia dePavia. O projecto inclui a cons-t r u ç ã o d e u m a n o v a f á b r i c au l t r a mode rna de descasque ,branqueio e estufagem dotadacom a sua própr ia instalação deprodução de e lect r ic idade.

UNIÃO EUROPEIAA UE vai gastar cerca de 5 mi-l hões de ecus (± 1 m i l hão dec o n t o s ) p a r a o l a n ç a m e n t o -com o Centro Nacional de Es-t u d o s E s p a c i a i s f r a n c ê s(CNES) - do saté l i te “MARS”( M o n i t o r i n g A g r i c u l t u r e b yR e m o t e s e n s i n g S a t e l i t e =t e l e d e t e c ç ã o ) p e r m i t i n d o amoni tor ização da evolução dascul turas, em par t icu lar a do ar-roz no Sudes te da Ás ia . Es tesaté l i te apresenta a vantagemde poder captar imagens at ra-vés das nuvens, mui to f requen-t e s n a s r e g i õ e s e q u a t o r i a i s( Indonésia, Ta i lândia, Vie tna-me, Malás ia e F i l ip inas) .

AGRICULTURA BIOLÓGI-CA

O M i n i s t é r i o d a a g r i c u l t u r afrancês anunciou em Abr i l des-te ano a introdução de um “Pla-n o d e d e s e n v o l v i m e n t o d aAgr icu l tura b io lóg ica” . A con-versão de 20.000 exp loraçõesfrancesas em agr icul tura bio ló-g i c a , p r e v i s t a p e l o p l a n oquinquenal , tornou-se urgente:em 1997, 14.197 toneladas deprodutos produzidos pela agr i -cu l tura b io lóg ica foram impor-tados pela França (2.728 T daÁf r i ca , 662 T da Amér ica doNor te e 8 .799 da Amér ica doSul ) cont ra 6.431 T em 1996, oque representou um aumento de120,8% nas impor tações destet ipo de produtos.

CHINA / Seca Catast róf ica“Uma seca catast róf ica ameaça

as cu l turas ch inesas deste anoapesar das úl t imas chuvas”, se-gundo as au to r idades compe-tentes. Grande par te das cu l tu-ras de arroz do su l do país estáameaçada . No t o ta l ce r ca de10,1 mi lhões de ha serão afec-tados pela seca, que represen-tam cerca de 10,5% das ter rascul t iváveis (95 mi lhões de ha) .

EUA / Um composto doarroz pode contr ibu i r para

acabar com o cancroUm compos to na tu ra l desco -ber to nas p lantas do ar roz ousoja pode t ravar o cresc imentodo cancro e reduzir os tumores,anunciam os invest igadores. Oc o m p o s t o d e n o m e i n o s i t o lhexaphosphate ( IP6) que se en-contra no arroz agiu contra ostumores do có lon, do f ígado, edos pulmões em ratos, fo i ex-pos to pe lo dou to r Abu lka lamShamsuddin, professor de pato-log ia na univers idade de medi -c ina de Mary land. O IP6 - quese encontra na sêmea do arroz,no t r igo e em legumes como asoja parece reduzi r as cé lu lascancer ígenas aos seus va loresnormais . O cancro é caracter i -z a d o p o r u m c r e s c i m e n t oincontro lado da cé lu la , ou, se-gundo o doutor Shamsuddin, oIP6 normal iza este cresc imen-to e act iva igualmente o genep53, conhecido por fazer d imi-nu i r o cancro. Testado em pro-veta e em forma de soro, o nú-mero de tumores e o seu tama-nho fo i reduzido para um ter-ço, a f i rmou Shamsudd in , queexpôs as suas descober tas as-s im como as de out ras de in -vest igação durante o Pr imei ros impos ium in te rnac iona l deprevenção médica pelo IP6 ede outros compostos do arroz,em Kioto, no d ia 08 de Junho.Os inves t igadores lembra ramno en tan to que os compos tosact ivos contra o cancro em pro-veta e em soro não o são for-çosamente sobre o ser humanoe q u e a i n d a a l g u n s a n o s s ã o

necessár ios para que um novomedicamento se ja tes tado so-bre o ser humano.

CONFERENCIA MUNDIAL /AIRC 98

A AIRC 98 (As ia In ternat ionalRice Conference 1998) , terce i -ra con fe rênc ia as iá t i ca anua ldo arroz real iza-se este ano nosdias 29 e 30 de Outubro no ho-te l Sheraton na i lha de Phuket ,segundo in formação d i fundidap e l a I n t e r n e t p e l a I B C Á s i a(Singapura) . Por in ic ia t iva daf i le i ra do arroz as iá t ica, a IRC98, v isa contr ibu i r para o de-senvolv imento da or iz icu l turae do comérc io do arroz na Ásiaat ravés de um largo debate dee s p e c i a l i s t a s i n t e r n a c i o n a i sa b o r d a n d o o s p r i n c i p a i sdoss iers da or iz icu l tura as iá t i -ca em gera l , e em par t icu lar noc o n t e x t o d a p r e s e n t e c r i s e .Este fórum reun i rá os pr inc i -pa is especia l is tas em arroz dosEUA, da Tai lândia, das F i l ip i -nas, da Índ ia, da Indonésia, daB i r m â n i a , d o C a m b o j a , d aM a l á s i a , d o P a q u i s t ã o e d eSingapura.

ALIMENTARIA LISBOA1999

A A N I A f o i c o n v i d a d a p e l aAIP/FIL a par t ic ipar na 1ª reu-n i ã o d a C o m i s s ã oOrgan i zado ra da A l imen ta r i a99, com v is ta à preparação dapróx ima ed ição deste cer tameque se rea l izará para o ano nosdias 1/5 de Maio. Ass im, a 5ªed ição da A l imentar ia L isboaSalão Internacional da Al imen-tação te rá como loca l pa ra asua rea l ização o moderno Cen-t ro de Exposições de L isboa daF IL s i tuado na á rea nor te daEXPO´98. As inscr ições encon-t ram-se aber tas até 14 de Ou-tubro de 1998. Contactos: AIP/F I L P r a ç a d a s I n d u s t r i a s -A p a r t a d o 3 2 0 0 , 1 3 0 1 L i s b o aC o d e x , P o r t u g a l , Te l f :3 5 1 . 1 . 3 6 0 1 5 0 0 , F a x :351.1.3639048.

6 O Arroz N º 5 - Abril/Maio/Junho 1998

ALIMENTARIA 1999Desde a sua cr iação, em 1991,a fe i ra bienal Al imentar ia Lis-boa tem most rado um c resc i -mento notór io, tendo na sua úl-t ima edição, em 1997, comerci-al izado uma área út i l de 15.803m2, de 540 expositores directos,dos quais 293 (54,2%) de or i -gem nacional e 247 (45,8%) deor igem estrangeira.O número de v is i -tantes prof issionaistotais fo i em 1991 -3 4 . 4 3 4 , 1 9 9 3 -3 1 . 5 0 6 ( - 8 , 5 % ) ,1 9 9 5 - 3 1 . 5 7 8(+2,3%) e em 1997- 35 .929 (+13 ,8%)d o s q u a i s 3 4 . 6 5 9(96,5%) nacionais e1270 (3,5%) estran-ge i ros . Por países,os visi tantes estran-geiros em 1997 ocu-param os seguintesl u g a r e s : 1 º E s p a -nha , 2 º F rança , 3 ºO u t r o s P a í s e s , 4 ºI t á l i a , 5 º R U , 6 ºBé lg ica , 7º Ho lan-da, 8º Alemanha, 9ºBrasi l , etc.A 5ª edição da Al i -m e n t a r i a L i s b o aconta com um trun-fo excepc iona l , asfu turas ins ta laçõesna área in ternacio-n a l n o r t e d aExpo‘98. Este novoe s p a ç o d e e x p o s i -ções será denomina-do de Centro de Ex-posições de Lisboa. Esta novalocal ização i rá cer tamente in-f luenciar o seu sucesso em ter-mos comerciais e de organiza-ção no futuro. O novo Centro deExpos i ções de L i sboa (CEL)d i s p o r á d e 4 p a v i l h õ e s , c o mu m a á r e a b r u t a de c e r c a d e10.200 m2 por pavi lhão, o queperfaz cerca de 40.800 m2 (comáreas de serviço de apoio e res-tauração, assim como um con-junto de estruturas adjacentes),

sendo 23.400 m2 (+48%) área co-mercial út i l .Sector ização da A l imentar iaLisboa 1999:• M u l t i p r o d u t o ( 6 . 0 8 4 m2/

26%) (Tomate lata, Conser-vas vegetais, Conservas depescado, Ketchup, Maione-se, Mostarda, Arroz , Azei-

te, Sumos s/gás, cereais peq.Almoço): Produtos de Gran-de Consumo Al imentar emgeral ; Salgados, Conservas,B e b i d a s n ã o - A c o ó l i c a s ,Cervejas e Sidras, ProdutosPerecíveis; Pet-Food;

• Mundidoce (1.638 m2/7%):Produtos de Pastelaria, Con-fe i ta r ia , Bo lachas e Gulo-seimas;

• Congexpo (1 .404 m2/6%) :Produtos Congelados;

• In te rcarne (1 .638 m2/7%) :P r o d u t o s C á r n i c o s e s e u sTransformados; Produtos deDel icatessen (doces);

• Expolácteos (1.404 m2/6%):Produtos Lácteos e seus De-r ivados;

• Vini f i l (3.042 m2/13%): Vi-nhos com denominação de

Origem, Vinhos Es-pumantes naturais eespumosos, Vinhosde Mesa e BebidasEspir i tuosas;•Te c n o a l i m e n t a r i a(+Equipa-Restaura-ção 8.190 m2/35%):Tecno log ias , Equ i -pamentos, e Produ-tos para a Indústr iaA l imentar ; Padar iae Adi t ivos;• E q u i p a - R e s t a u -ração: EquipamentoC o m e r c i a l eHotelar ia; Cater inge Res tau ração Co-lect iva; Vending;Ficha Técnica:• Data de Real iza-ção: 1 a 5 de Maiode 1999;• Local : FIL/CEL;• H o r á r i o : d a s10H00 às 19H00;• P r e ç o s p o r m2

(espaço): 1 f rente -17 .850$00; 2 f ren-tes - 19 .400$00 ; 3frentes - 21.000$00;4 f r e n t e s -23.000$00;

• Espaço mínimo de aluguer:18 m2;

• Espaço em múl t ip los de 9m2;

• Cond i ções de Pagamen to :25% do valor do espaço so-l i c i tado com a en t rega dobo le t im de inscr ição, 25%com a conf i rmação def in i t i -va de i nsc r i ção a té 15 deJanei ro de 1999, 50% res-t an tes a té 03 de Ab r i l de1999.

7O Arroz N º 5 - Abril/Maio/Junho 1998

Relatório Mundial Sobre a Situação da Cultura do Arroz -Dados FAO Junho de 1998

As perspect ivas para a oferta decereais para 1998/99 melhora-ram, ref lect indo um aumento nae s t i m a t i v a d o s s t o c k s f i n a i stransi tarem para a nova campa-nha e a expectat iva de uma novacolhei ta recorde em 1998. Se asperspect ivas correntes se mate-r ia l izarem, a oferta de cereaisse rá su f i c i en te pa ra cob r i r oconsumo esperado em 1998/99e, ass im, permi t i r a repos içãodas reservas globais de cereaispara n íve is mín imos de segu-rança.A emergência a l imentar cont i -nua a persist i r em 38 países detodo o mundo. Quando compa-rando os 31 países do ano pas-sado, regista-se um aumento de7 países com graves carênciasa l i m e n t a r e s . E s t e a u m e n t o éprincipalmente devido aos efei-tos atr ibuídos ao El Niño, par-t icularmente em alguns paísesda Amér ica Lat ina e da Ás ia .No entanto, a Áfr ica permaneceo cont inente com as falhas maisagudas de a l imentos como re-sul tado de condições cl imatér i -cas adversas e/ou conf l i tos c i -v is.As ú l t imas prev isões da FAOpõe a produção de cereais em1.911 (+2 milhões que em 1997)milhões de toneladas, marginal-mente ac ima das co lhe i tas doano passado, estabelecendo as-sim um novo recorde. A produ-ção mundial de arroz em casca(paddy) tenderá a cair um pou-co em relação ao recorde do anopassado de 571 mi lhões de to-neladas, passando este ano para

as 567 mi lhões de toneladas (-0,7%), em termos de arroz bran-queado a produção de 383 MTp a s s a r á p a r a a s 3 8 0 M T ( -0,8%).As pr imeiras previsões da FAOpara o comércio mundial de ce-reais em 1998/99 é de 201 MT,4 MT abaixo em relação ao anoanter io r. As impor tações g lo -ba is de a r roz tenderão a ca i rcerca de 9%, para 20 MT.Os preços internacionais para amaior ia dos cereais baixou, re-f lect indo a melhoria da situaçãoglobal entre a oferta e a procu-ra. No f inal de Maio, enquantoo p reço dos cerea is em gera ldescia para níveis bastante bai-x o s , o d o a r r o z c o n t i n u a v anuma trajectór ia al t is ta duran-te este mês.Quanto ao arroz, as previsõesFAO para a campanha 1998/99são as segu in tes : a produçãomundial de arroz (branqueado)será de 380 MT (-3 MT/-0,8%)e a produção de paddy será de567 MT (-4 MT/-0,7%); as im-p o r t a ç õ e s m u n d i a i s d e a r r o z(branqueado) serão de 20 MT (-2 MT/-9,1%); o consumo mundi-al de arroz (branqueado) tende-r á p a r a a s 3 8 7 M T ( + 3 M T /+0,8%); os stocks mundiais cai-r ão pa ra as 53 MT ( - 1 MT / -1,9%); os preços do Thai /100%poderão andar à vol ta dos 315USD/Ton. (-1 USD/-7,9%).As prev isões da FAO para aprodução dos diversos cont i -n e n t e s é a s e g u i n t e : Á s i a -518 ,5 MT ( -2 ,7 MT/ -0 ,52%) ;Á f r i ca - 16 ,3 MT ( -0 ,8 MT/ -

4,68%); América Central - 2,0MT (-0,1 MT/-4,76%); Américado Su l - 16 ,2 MT ( -1 ,3 MT/ -7,43%); América do Norte - 8,3MT (+0,2 MT/+2,47%); Europa- 2,7 MT (+0,0 MT/+0,0%); CEI- 1 ,3 MT ( -0 ,2 MT/-18,18%);Oceân ia - 1 ,2 MT ( -0 ,2 MT/ -14,29%).Os preços mundiais de exporta-ção , segundo a FAO so f re rãoosci lações diferenciadas. Assim,o Thai /100% poderá chegar aos322 USD/T o que representar iaum aumento de 1,79% no pre-ço. O Thai/Tr incas inversamen-te ca i r ia para os 196 USD/T,u m a q u e b r a a c e n t u a d a d e6 , 7 2 % . Ta m b é m o U S L o n gG r a i n p o d e r á c a i r c e r c a d e4,43% para os 423 USD/T. Es-tes valores poderão ou não con-f irmar-se dependendo muito dascampanhas a real izar.Quanto aos índices FAO, estesregistam subidas para todos ost ipos de arroz. O arroz de baixaqual idade registará a maior su-bida, 2,05%, s i tuando-se o seuvalor em 123 pontos; o arroz deal ta qual idade terá um aumentomais l igeiro, 0,81%, chegandoaos 130 pontos. Quanto à var ia-ção to ta l do índ ice FAO, estetambém registará uma aumento,e m b o r a m a i s c o n t r o l a d o d e0,78%, f icando nos 128 pontos.E m c o n c l u s ã o : a p r o d u ç ã omundial de arroz está a bai-xa r ; as impor tações tambémestão a cair ; o consumo mun-dial está a aumentar; os stocksestão a cair.Os preços mundiais poderão,face a este cenár io, subir.Preços Mundiais e Índices de Preços FAO

Tipos de arroz Preços de Exportação Média Variação

(preços: US$/ton) 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 9 4 / 9 8 97/98

Preços Tha i /100% (1) 2 8 9 , 0 3 3 6 , 0 3 5 2 , 0 3 1 6 , 0 3 2 2 , 0 3 2 3 , 0 1 , 7 9 %

de Thai/Tr incas (2) 1 8 6 , 0 2 6 8 , 0 2 1 0 , 0 2 1 4 , 0 1 9 6 , 0 2 1 4 , 8 - 6 , 7 2 %

Exportação U.S. Long grain (3) 3 7 9 , 0 3 6 1 , 0 4 1 4 , 0 4 3 9 , 0 4 2 3 , 0 4 0 3 , 2 - 4 , 4 3 %

Índices Baixa Qualidade 1 0 4 , 0 1 4 6 , 0 1 3 6 , 0 1 2 0 , 0 1 2 3 , 0 1 2 5 , 8 2 , 0 5 %

FAO Alta Qualidade 1 1 8 , 0 1 2 4 , 0 1 3 6 , 0 1 2 9 , 0 1 3 0 , 0 1 2 7 , 4 0 , 8 1 %

( 8 2 - 8 4 = 1 0 0 ) Total 1 1 4 , 0 1 2 9 , 0 1 3 6 , 0 1 2 7 , 0 1 2 8 , 0 1 2 6 , 8 0 , 7 8 %(1) Arroz branqueado, 100% second grade, f.o.b. Bangkok, preços indicativos das transacções.(2) A1 super, f.o.b. Bangkok, preços indicativos das transacções.(3) U.S. Nº2, 4% trincas f.a.s..

8 O Arroz N º 5 - Abril/Maio/Junho 1998

AS RELAÇÕESENTRE PRODUTO-RES E DISTRIBUI-

DORESE O CÓDIGO DASBOAS PRÁTICAS

COMERCIAIS.

No actual panorama daestrutura de distribuiçãoem Portugal, e nomeada-mente no mercado doArroz, os grandesagrupamentos dadistribuição detêm umaquota de mercadoestimada em cerca de90%.

Este valor traduz bem aimportância que estasempresas (retalhistas egrossistas), mercê daevolução verificada nosúltimos anos, conquista-ram no nosso mercado,contribuindo como par-te interveniente para amodernização do comér-cio nacional através daintrodução de novas lin-guagens e formas derelacionamento entreprodutores e distribuido-res.

Estas novas linguagens eformas de relacionamen-to a que nos referimos,rapidamente foramadoptadas e assimiladaspela grande maioria dosprincipais produtores na-cionais, que atempada-mente se reorganizarame prepararam para daruma resposta eficaz àsnovas necessidades domercado.

No entanto, e mercê dogrande poder das estru-

turas dadistr ibui-ção juntodo sectorprodutivo( o b t i d op r e c i s a -mente pelaquota demercado e,nalguns ca-sos poruma exces-siva con-centraçãode vendasde algunsprodutores)a q u e l e smétodos eprocessosrapidamen-te se con-ve r te ramnuma for-ma de pres-são sobreas indústri-as, resultando num novoconjunto de custos co-merciais, muitas vezes osmais importantes e sig-nificativos, com forteimpacto na estrutura dasempresas produtoras.

A consequência imedia-ta desta acção foi ofenómeno de concentra-ção de empresas e a fa-lência de muitos opera-dores de mercado quenão suportaram a avidezdos grandes grupos.

E, quanto maior é a pres-são da distribuição sobreas estruturas de custos,maior é o afastamentoentre o sector produtivoe distribuidor.

Neste sentido, e segundo

se crê com a intenção deestancar a sangria demargens nos sectores in-dustriais, definindo eprocurando objectivoscomuns, foi assinado hácerca de um ano pelosrepresentantes dos doissectores (CIP e APED) oCódigo das Boas Práti-cas Comerciais.

Passado um ano, e ape-sar das ténues movimen-tações em áreas como oECR e o Trade Marke-ting – mesmo nestas áre-as as economias associ-adas são para já irrisóri-as face ao total dos cus-tos dos produtores comas cadeias de distribui-ção – os comportamen-tos da distribuição naprática, continuam sem

AS RELAÇÕES ENTRE E O CÓDIGO DAS BOAS

9O Arroz N º 5 - Abril/Maio/Junho 1998

alteração significativa esempre com a mesmaorientação, forçar o pro-dutor a “ceder no preçoe/ou suportar custos adi-cionais”.

A razão desta divergên-cia entre as intenções e aprática, é simples: aconcorrência e a diferen-ça entre distribuidoresem Portugal é única eexclusivamente efectua-da através do factor pre-ço.

Esta orientação, pratica-da pelos seis principaisoperadores de mercado,só pode ter, e tem, comoconsequência uma cons-tante pressão para a bai-xa de preços. À margemde qualquer estratégicaou política de preços queos produtores pretendampara as suas marcas, adistribuição influencia ospreços de mercado a seubel prazer e de acordocom critérios e interessesque mais não visam do

PRODUTORES E DISTRIBUIDORESPRÁTICAS COMERCIAIS.

que o alcançar dos seusobjectivos de curto pra-zo.

Nesta guerra de preços,é também importante sa-lientar que muitas vezesos produtores, além doimpacto que sofrem nasmarcas, são também cha-mados a responder pelasperdas de rentabilidadeque os distribuidores so-frem e, neste caso a pos-tura e objectivos da dis-tribuição nunca se com-padece com “Boas Prá-ticas Comerciais”.

Mas, para além do pre-ço, podemos ainda ana-lisar outros aspectos que,tendo sido alvo de aten-ção na elaboração do có-digo já mencionado, po-demos garantir continu-am sem registar evolu-ção digna de nota. Sãoeles:

- Negociação de Con-tratos

Apenas duas observa-ções sobre este aspecto:

1. Aos encargos exigi-dos aos produtores(normalmente fixose não indexados àsvendas – exclui-se orappel) nenhum dis-tribuidor associaprevisão de resulta-dos ou quantidades.Quer isto dizer quenas negociações orisco fixa sempre dolado do produtor.

2. O único benefíciopara o consumidorque o distribuidorentende como váli-do é o preço baixo(preste-se atenção àcomunicação decada operador), eeste deve ser o pro-dutor a praticar. Ascadeias dificilmentesacrificam a suamargem, e quando ofazem, é de formapontual enquantoprocuram descontose vantagens perma-nentes por parte dofornecedor.

- Logística

Que evolução sofreramno último ano temascomo: tempos de espera;tempo de descarga; de-volução de paletes; cum-primento de quantidadesmínimas de encomendaou periodicidade enco-mendas ?

Podemos neste campoconsiderar que há dife-renças significativas en-tre operadores e que al-guns já têm excelentesníveis de eficiência. Noentanto, distribuidoreshá, onde o abuso de po-

10 O Arroz N º 5 - Abril/Maio/Junho 1998

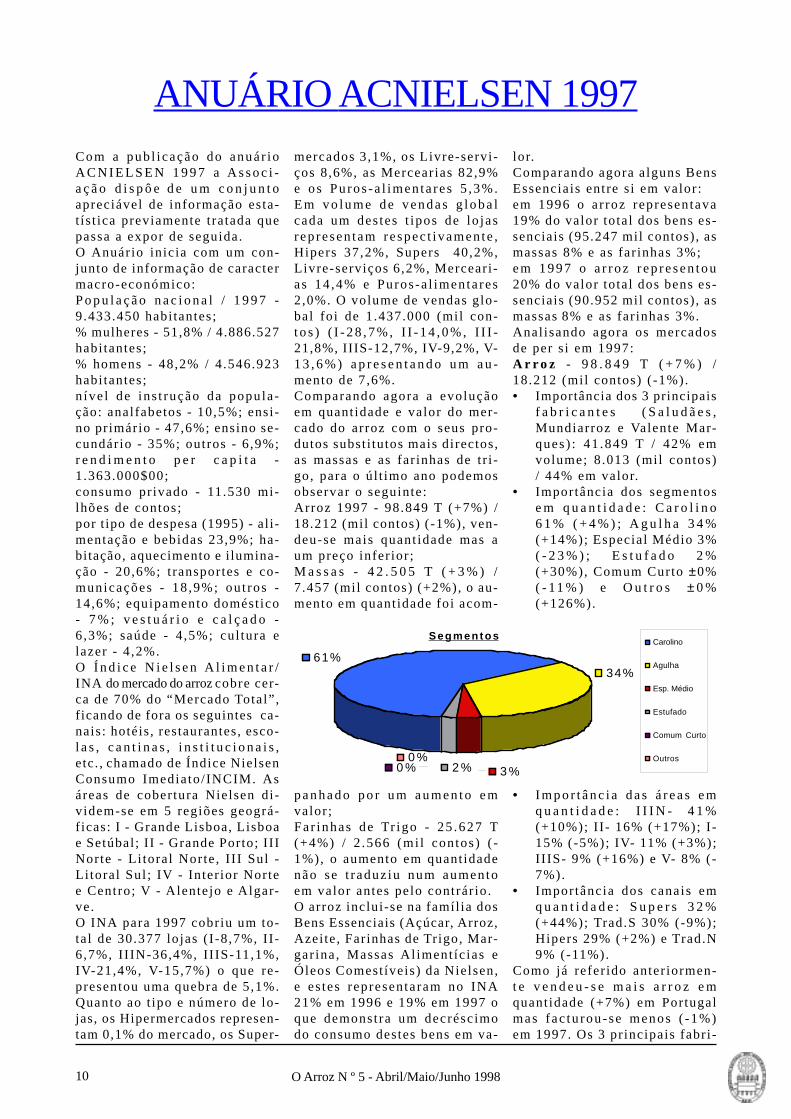

Com a pub l icação do anuár ioACNIELSEN 1997 a Assoc i -a ç ã o d i s p ô e d e u m c o n j u n t oapreciável de informação esta-t íst ica previamente t ratada quepassa a expor de seguida.O Anuár io in ic ia com um con-junto de informação de caractermacro-económico:P o p u l a ç ã o n a c i o n a l / 1 9 9 7 -9.433.450 habi tantes;% mulheres - 51,8% / 4.886.527habi tantes;% homens - 48,2% / 4.546.923habi tantes;n íve l de ins t rução da popula-ção: anal fabetos - 10,5%; ensi-no pr imário - 47,6%; ensino se-cundár io - 35%; outros - 6,9%;r e n d i m e n t o p e r c a p i t a -1.363.000$00;consumo pr ivado - 11.530 mi-lhões de contos;por t ipo de despesa (1995) - al i-mentação e bebidas 23,9%; ha-bitação, aquecimento e i lumina-ção - 20,6%; t ransportes e co-municações - 18,9%; out ros -14,6%; equipamento domést ico- 7 % ; v e s t u á r i o e c a l ç a d o -6,3%; saúde - 4,5%; cul tura elazer - 4,2%.O Í n d i c e N i e l s e n A l i m e n t a r /INA do mercado do arroz cobre cer-ca de 70% do “Mercado Total” ,f icando de fora os seguintes ca-nais: hotéis, restaurantes, esco-l a s , c a n t i n a s , i n s t i t u c i o n a i s ,etc. , chamado de Índice NielsenConsumo Imediato/ INCIM. Asáreas de cobertura Nielsen di-v idem-se em 5 regiões geográ-f icas: I - Grande Lisboa, Lisboae Setúbal; I I - Grande Porto; I I INorte - L i toral Norte, I I I Sul -L i toral Sul ; IV - Inter ior Nortee Centro; V - Alentejo e Algar-ve.O INA para 1997 cobr iu um to-tal de 30.377 lo jas ( I -8,7%, I I -6,7%, I I IN-36,4%, I I IS-11,1%,IV-21,4%, V-15,7%) o que re-presentou uma quebra de 5,1%.Quanto ao t ipo e número de lo-jas, os Hipermercados represen-tam 0,1% do mercado, os Super-

mercados 3,1%, os Livre-servi-ços 8,6%, as Mercear ias 82,9%e os Puros-a l imentares 5 ,3%.Em vo lume de vendas g loba lcada um destes t ipos de lo jasrepresentam respec t i vamente ,Hipers 37,2%, Supers 40,2%,Livre-serviços 6,2%, Mercear i-as 14,4% e Puros-a l imentares2,0%. O volume de vendas glo-bal fo i de 1.437.000 (mi l con-tos ) ( I - 28 ,7%, I I - 14 ,0%, I I I -21,8%, II IS-12,7%, IV-9,2%, V-13 ,6%) ap resen tando um au -mento de 7,6%.Comparando agora a evoluçãoem quant idade e valor do mer-cado do arroz com o seus pro-dutos subst i tutos mais directos,as massas e as far inhas de tr i -go, para o úl t imo ano podemosobservar o seguinte:Arroz 1997 - 98.849 T (+7%) /18.212 (mil contos) (-1%), ven-deu-se mais quant idade mas aum preço infer ior ;M a s s a s - 4 2 . 5 0 5 T ( + 3 % ) /7.457 (mi l contos) (+2%), o au-mento em quant idade foi acom-

panhado po r um aumen to emvalor;Far inhas de Tr igo - 25 .627 T(+4%) / 2 .566 (mi l contos) ( -1%), o aumento em quant idadenão se t raduz iu num aumentoem valor antes pelo contrár io.O arroz inclui-se na famíl ia dosBens Essenciais (Açúcar, Arroz,Azeite, Far inhas de Tr igo, Mar-gar ina, Massas Al iment íc ias eÓleos Comestíveis) da Nielsen,e estes representaram no INA21% em 1996 e 19% em 1997 oque demonstra um decréscimodo consumo destes bens em va-

lor.Comparando agora alguns BensEssenciais entre s i em valor:em 1996 o arroz representava19% do valor total dos bens es-senciais (95.247 mil contos), asmassas 8% e as far inhas 3%;em 1997 o a r roz rep resen tou20% do valor total dos bens es-senciais (90.952 mil contos), asmassas 8% e as far inhas 3%.Anal isando agora os mercadosde per s i em 1997:A r r o z - 9 8 . 8 4 9 T ( + 7 % ) /18.212 (mi l contos) (-1%).• Importância dos 3 principais

f a b r i c a n t e s ( S a l u d ã e s ,Mundiarroz e Valente Mar-ques) : 41.849 T / 42% emvolume; 8.013 (mi l contos)/ 44% em valor.

• Importância dos segmentose m q u a n t i d a d e : C a r o l i n o6 1 % ( + 4 % ) ; A g u l h a 3 4 %(+14%); Especial Médio 3%( - 2 3 % ) ; E s t u f a d o 2 %(+30%), Comum Curto ±0%( - 11 % ) e O u t r o s ± 0 %(+126%).

• Impor tânc ia das á reas emq u a n t i d a d e : I I I N - 4 1 %(+10%); I I - 16% (+17%); I -15% (-5%); IV- 11% (+3%);I I IS- 9% (+16%) e V- 8% (-7%).

• Importância dos canais emq u a n t i d a d e : S u p e r s 3 2 %(+44%); Trad.S 30% (-9%);Hipers 29% (+2%) e Trad.N9% (-11%).

Como já refer ido anter iormen-t e v e n d e u - s e m a i s a r r o z e mquant idade (+7%) em Portugalmas fac tu rou-se menos ( -1%)em 1997. Os 3 pr incipais fabr i -

Segmen tos

3 %2 %0 %

0 %

61%34%

Carolino

Agulha

Esp. Médio

Estufado

Comum Curto

Outros

ANUÁRIO ACNIELSEN 1997

11O Arroz N º 5 - Abril/Maio/Junho 1998

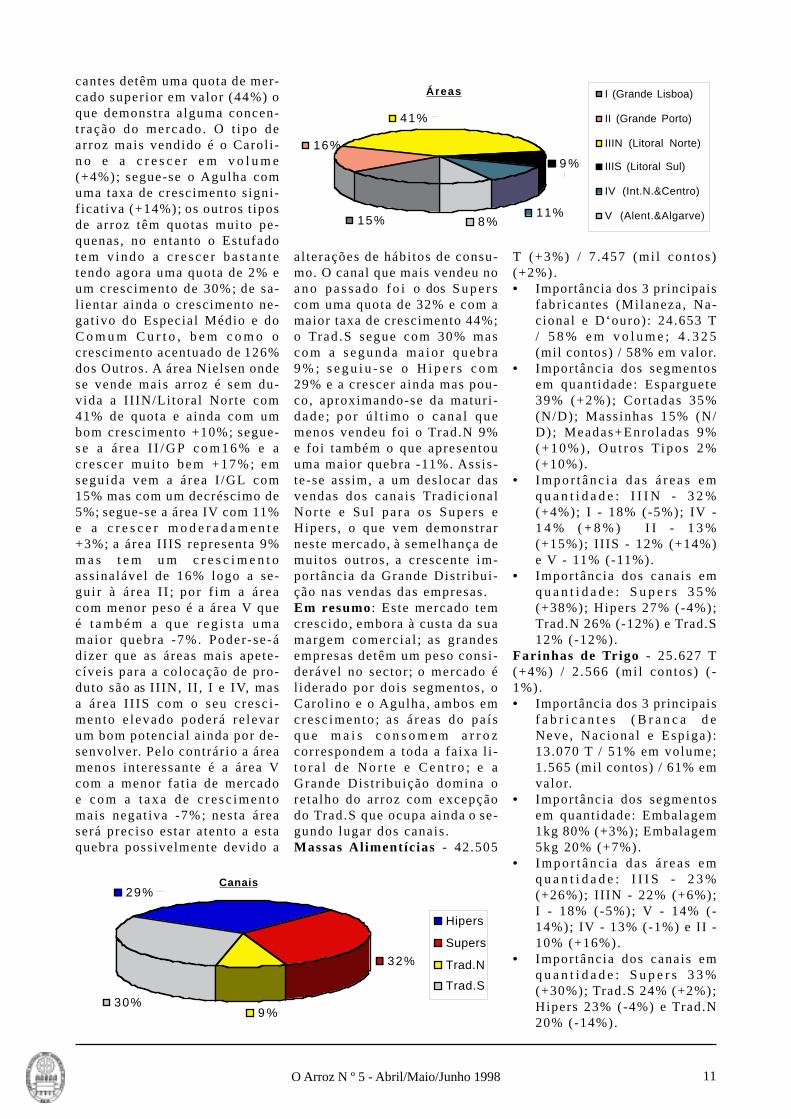

cantes detêm uma quota de mer-cado super ior em valor (44%) oque demonstra alguma concen-t ração do mercado. O t ipo dearroz mais vendido é o Carol i -n o e a c r e s c e r e m v o l u m e(+4%); segue-se o Agulha comuma taxa de crescimento s igni-f icat iva (+14%); os outros t iposde arroz têm quotas muito pe-quenas, no entanto o Estufadotem v indo a c resce r bas tan tetendo agora uma quota de 2% eum crescimento de 30%; de sa-l ientar ainda o crescimento ne-gat ivo do Especial Médio e doC o m u m C u r t o , b e m c o m o ocrescimento acentuado de 126%dos Outros. A área Nielsen ondese vende mais arroz é sem du-v ida a I I IN/Li tora l Norte com41% de quota e ainda com umbom crescimento +10%; segue-se a á rea I I /GP com16% e ac rescer mu i to bem +17%; emseguida vem a área I /GL com15% mas com um decréscimo de5%; segue-se a área IV com 11%e a c r e s c e r m o d e r a d a m e n t e+3%; a área I I IS representa 9%m a s t e m u m c r e s c i m e n t oassinalável de 16% logo a se-gu i r à área I I ; por f im a áreacom menor peso é a área V queé t a m b é m a q u e r e g i s t a u m amaior quebra -7%. Poder-se-ádizer que as áreas mais apete-cíveis para a colocação de pro-duto são as I I IN, I I , I e IV, masa área I I IS com o seu cresc i -mento e levado poderá re levarum bom potencial a inda por de-senvolver. Pelo contrár io a áreamenos interessante é a área Vcom a menor fat ia de mercadoe com a taxa de c resc imen tomais negat iva -7%; nesta áreaserá preciso estar atento a estaquebra possivelmente devido a

al terações de hábi tos de consu-mo. O canal que mais vendeu noano passado fo i o dos Supe rscom uma quota de 32% e com amaior taxa de crescimento 44%;o Trad.S segue com 30% mascom a segunda ma io r queb ra9 % ; s e g u i u - s e o H i p e r s c o m29% e a crescer ainda mas pou-co, aproximando-se da matur i -dade ; por ú l t imo o cana l quemenos vendeu foi o Trad.N 9%e foi também o que apresentouuma maior quebra -11%. Assis-te-se assim, a um deslocar dasvendas dos canais Tradic ionalNor te e Su l para os Supers eHipers, o que vem demonstrarneste mercado, à semelhança demuitos outros, a crescente im-portância da Grande Distr ibui-ção nas vendas das empresas.Em resumo: Este mercado temcrescido, embora à custa da suamargem comercia l ; as grandesempresas detêm um peso consi-derável no sector; o mercado él iderado por dois segmentos, oCarol ino e o Agulha, ambos emcresc imento ; as áreas do paísq u e m a i s c o n s o m e m a r r o zcorrespondem a toda a fa ixa l i -t o r a l d e N o r t e e C e n t r o ; e aGrande Distr ibuição domina oretalho do arroz com excepçãodo Trad.S que ocupa ainda o se-gundo lugar dos canais.Massas Al imentíc ias - 42.505

T (+3%) / 7 .457 (mi l contos)(+2%).• Importância dos 3 principais

fabr icantes (Mi laneza, Na-cional e D‘ouro): 24.653 T/ 5 8 % e m v o l u m e ; 4 . 3 2 5(mil contos) / 58% em valor.

• Importância dos segmentosem quant idade: Esparguete39% (+2%); Cor tadas 35%(N/D); Massinhas 15% (N/D) ; Meadas+Enro ladas 9%(+10%) , Ou t ros T ipos 2%(+10%).

• Impor tânc ia das á reas emq u a n t i d a d e : I I I N - 3 2 %(+4%); I - 18% (-5%); IV -1 4 % ( + 8 % ) I I - 1 3 %(+15%); I I IS - 12% (+14%)e V - 11% (-11%).

• Importância dos canais emq u a n t i d a d e : S u p e r s 3 5 %(+38%); Hipers 27% (-4%);Trad.N 26% (-12%) e Trad.S12% (-12%).

Farinhas de Tr igo - 25.627 T(+4%) / 2 .566 (mi l contos) ( -1%).• Importância dos 3 principais

f a b r i c a n t e s ( B r a n c a d eNeve, Nac iona l e Esp iga) :13.070 T / 51% em volume;1.565 (mil contos) / 61% emvalor.

• Importância dos segmentosem quant idade: Embalagem1kg 80% (+3%); Embalagem5kg 20% (+7%).

• Impor tânc ia das á reas emq u a n t i d a d e : I I I S - 2 3 %(+26%); I I IN - 22% (+6%);I - 18% (-5%); V - 14% (-14%); IV - 13% (-1%) e I I -10% (+16%).

• Importância dos canais emq u a n t i d a d e : S u p e r s 3 3 %(+30%); Trad.S 24% (+2%);Hipers 23% (-4%) e Trad.N20% (-14%).

Áreas

15%11%

8 %

41%

9 %

16%

I (Grande Lisboa)

II (Grande Porto)

IIIN (Litoral Norte)

IIIS (Litoral Sul)

IV (Int.N.&Centro)

V (Alent.&Algarve)

Canais29%

9 %

32%

30%

Hipers

Supers

Trad.N

Trad.S

12 O Arroz N º 5 - Abril/Maio/Junho 1998

Euro / “EUR”Decorreu nos passados dias 1,2e 3 de Maio o Conselho Euro-peu extraordinár io para a cr ia-ção do EURO. Nesta C imei raextraordinária, os chefes de Es-tado e de Governo da UE, adop-taram a decisão do Ecof in, de-f in indo o chamado “pelotão dafrente” que integra os Estados-m e m b r o s q u e c u m p r i r a m a scond ições es tabe lec idas pe loTra tado de Maas t r i ch t para aadesão à moeda única. Os paí-ses elei tos foram: Portugal ; Es-panha; França; I tá l ia ; A lema-nha; Bélgica; Holanda; Luxem-burgo; Áustr ia; I r landa e Fin-lândia. Assim, dos quinze paí-ses da UE, 11 compõem es tegrupo in ic ia l enquanto os ou-tros 4 (RU, Suécia, Dinamarcae Grécia) f icaram de fora nesta1ª fase, apesar de terem razõesd i f e r e n t e s p a r a a s u a n ã oin tegração imed ia ta na UEM.Os t rês p r ime i ros f i ca ram defora por opção, enquanto a Gré-cia fo i obr igada devido ao nãocumpr imento dos c r i té r ios deconvergência nominais.O s 11 p a í s e s f u n d a d o r e s d oEuro f icaram, a part i r de ago-ra, sujeitos a uma forte discipl i-na orçamental, bem como a san-ções (económicas) em caso ded e r r a p a g e n s o r ç a m e n t a i sin jus t i f icadas. Este “Pacto deEs tab i l i dade” das con tas dosdiversos Estados-membros, re-sultou do acordo dos l íderes dosEstados fundadores da fu tu ra“Zona Euro ” em an tec ipa rempara o corrente ano a apl icaçãod o “ P a c t o d e E s t a b i l i d a d e eC r e s c i m e n t o ” , a p r o v a d o e mDubl in em Dezembro de 1996.O Pac to f i xa um con jun to der e g r a s e s a n ç õ e s f i n a n c e i r a sdest inadas a evi tar desvios naspol í t icas orçamentais dos paí-ses part ic ipantes na futura mo-eda única europeia. O seu ob-ject ivo fo i de que cada Estado-membro se comprometesse jurí-d ica e pol i t icamente a manterpo l í t i cas de r igo r o rçamenta l

por forma a alcançar a estabi l i -dade, sol idez e credibi l idade dafutura divisa comum, mantendo,portanto, a sustentabi l idade daspol í t icas económicas (monetá-r ias e cambiais) decididas peloBanco Central Europeu. Os mi-nistros das f inanças dos 15 vol-t a ram a reun i r - se no d ia 3 eap rova ram as taxas camb ia i s(paridades f ixas e irrevogáveis)entre as d iv isas nacionais dos11 Estados até à introdução das

moedas e notas do Euro (1 deJaneiro de 2002). Isto s igni f icaque durante o período em quenão houver notas e moedas emEuros (entre 01 de Janeiro de1999 e 01 de Janeiro de 2002)as div isas nacionais dos paísesque adoptaram a moeda únicacont inuarão a coexist i r e a serv á l i d a s ( c o m o f r a c ç õ e s d oEuro), mantendo sempre o mes-m o v a l o r e n t r e s i . C o m o s esabe, só a part i r de 01 de Janei-ro de 1999 se saberá o va lo rf ixo do Euro.No en tan to , a fes ta de lança-mento do Euro não cor reu damelhor maneira, devido às r iva-l idades nacional istas de france-ses e alemães por causa da no-meação do primeiro Governadord o B C E , o h o l a n d ê s Wi mDuisenberg, o actual Presiden-te do IME, apoiado pelos ale-

mães e contestado pelos france-s e s , os quais a p o i a v a m J e a n -Claude Tr ichet, Governador doBanco de França. Contudo, de-pois de uma noi te de negocia-ç õ e s o f u t u r o P r e s i d e n t e d oBCE acordou cumprir somentemetade do seu mandato (4 de 8anos), sendo o segundo períodopreenchido pelo f rancês Jean-Claude Tr ichet , passando estecargo a ser rotat ivo pelos diver-sos Estados-membros.Os bancos e a maior ia das gran-des empresas já in ic iaram a suapreparação para a introdução doEuro nas suas vidas a part i r de1999. Será então de esperar queda parte destas se assista a umencorajamento dos seus c l ien-tes, fornecedores, f i l ia is e sub-emprei te i ros a fazer o mesmo.Todas as empresas sem excep-ção têm de encarar este assuntoe de anal isar o impacto de talal teração na sua act iv idade. Aident i f icação atempada das ne-cessidades que o Euro i rá t ra-zer, permit irá às empresas iden-t i f icar oportunidades comerci-ais e reduzir os seus custos depreparação. As empresas que seatrasarem ver-se-ão obrigadas aarcar com custos cada vez mai-ores dada a escassez de meiostécnicos capazes de proporcio-nar ta l t ransição.O período de transição à dispo-sição de cada empresa é f lexí-vel , decorrendo de 01 de Janei-ro de 1999 até 31 de Dezembrode 2001. São portanto 3 anos àdisposição de todos os agentescomerciais.Toda a t rans ição para o Euros e r á t a n t o m a i s f á c i l q u a n t omelhor for o seu planeamento,tendo as empresas que se cert i -f icar das implicações no seu ne-gócio nuclear:•O Euro abrirá novos mercados?•O Euro a fec ta rá a cade ia de

distr ibuição?•Que oportunidades f inanceiras

decorrerão do euro?•O Euro aumentará a concorrên-

13O Arroz N º 5 - Abril/Maio/Junho 1998

cia?No entanto as empresas terão

também que enfrentar uma sé-r ie de desaf ios:

•As contas deverão ser conver-t idas em Euros;

•Os sistemas informát icos de-sempenharão um papel de ex-trema importância, dada a co-incidência da fase de t ransi-ção com a mudança do mi lé-nio;

•Os recursos humanos i rão ne-cessi tar de informação e for-mação adequada à nova real i -dade.

As empresas terão que ger i r atransição para o Euro, atravésde etapas que a seguir se des-crevem:1. D e t e r m i n a r o â m b i t o d o

projecto Euro;2. Nomear um gestor do pro-

jecto;3. Ident i f i car questões e im-

pactos;4. Def in i r um plano de transi-

ção;5. Assegurar a implementação

do pro jecto: const i tu i r umcomité euro;

6. Informar e comunicar.

1. Determinar o âmbi todo projecto Euro

A transição para o Euro é umpro jec to mu l t i f unc iona l , quea fec ta rá mercados , p rodu tos ,canais de distr ibuição, recursosh u m a n o s , s i s t e m a scon tab i l í s t i cos , f i nance i ros einformát icos. Todas as áreas degestão da empresa terão que re-so lve r ques tões p rá t i cas numprazo l imi tado.O presidente da Empresa deve-rá em pr imeiro lugar, organizaruma reunião dos órgãos de ges-tão para:• Rever os pr incipais aconte-

cimentos e respectivo calen-dár io; poderá ser convidadoum consu l tor ex terno parafornecer informação adic io-nal sobre o Euro;

• Discut ir as 8 questões estra-tégicas e técnicas a seguirdiscr iminadas;

• Convidar os gestores a iden-t i f icar os impactos específ i -

cos do euro nos seus depar-tamentos;

• Definir o âmbito do projec-to euro para a empresa.

Oito Questões Estratégicas eTécnicas para a GestãoQuestões Estratégicas1. Como é que o euro afectará

os nossos mercados?• E x i s t i r ã o o p o r t u n i d a d e spara in ic iar / incrementar ex-portações?•A concorrência no mercadonacional aumentará?

2. euro afectará os nossos pro-dutos e serviços?

•Haverá a poss ib i l idade dedesenvo lv imen to de novosprodutos?•Será necessár io adaptar osprodutos existentes?

3. euro afectará a nossa pol í -t ica de compras/fornecedo-res?

4. Como é que o euro afectaráa nossa estratégia de f inan-ciamento?

Questões Técnicas1. Que informação e formação

de pessoal são necessár ias,de modo a preparar melhora introdução do euro?

2. Qual o impacto que o euroterá na contab i l idade e naf iscal idade?

•Cumprimento de obrigaçõesdec lara t ivas e aspectos le -gais?• Informação de gestão?

3. Qual o impacto do euro nossistemas de informação?

4. Que estruturas tencionamoscriar de modo a gerir a tran-sição para o euro como umprojecto global?

2. Nomear um gestor doprojecto

O projecto de transição neces-si tará de uma coordenação ef i -c iente de diversas áreas da em-presa. Para uma adaptação maisef icaz ao euro e para poderembene f i c i a r das opo r tun idadesdele decorrentes, é fundamentalnomear um gestor do projectoeuro com qual idades de l ideran-ça. O gestor do pro jecto eurodeverá ser um gestor sénior com

uma visão global e estratégicada empresa, reportando directa-mente ao Presidente da Empre-sa. Em empresas de menor di-mensão, deve ser o própr io pre-sidente a assumir esta tarefa.Impacto estratégicoSe a t ransição para o euro afec-tar de forma signi f icat iva a po-sição da empresa no mercado, aoferta de produtos e o própr ioposic ionamento estratégico daempresa, então o gestor do pro-jecto euro deverá ser o gestorde marke t i ng e vendas . Se oimpacto do euro for de nature-za essencialmente técnica, en-tão o gestor do pro jec to eurodeverá ser um gestor sénior daárea f inanceira.A tarefa do gestor do projectoeuro será a de coordenar os es-forços da empresa, acompanharos trabalhos relacionados com aint rodução do pro jecto euro eassegurar a circulação da infor-mação necessária dentro da em-p r e s a . O g e s t o r d o p r o j e c t odeve também cer t i f i ca r-se deque a empresa está totalmentepreparada o mais tardar no f imdo ano 2001. Uma vez def in idoo p lano de preparação para atransição, o gestor do projectoe u r o d e v e r á e x a m i n a r s e a sopo r tun idades e o compor ta -mento dos cl ientes, fornecedo-res e concorrentes just i f icam oaceleramento do processo. Aomesmo tempo, o gestor do pro-jecto, deverá estar consc ientede que a mudança de mi lén iopode exigir também uma adap-tação dos sistemas informáticos,a qual poderá ser efectuada emsimultâneo.

3. Ident i f icar questões eimpactos

A transição para o euro levan-tará muitas questões que, embo-ra de âmbito l imi tado, colocami m p o r t a n t e s d e s a f i o sorganizacionais às empresas. Apr imeira tarefa dos gestores é ade ident i f icar as áreas que se-rão afectadas pelo euro, e ava-l iar as oportunidades para mo-dernizar a organização. As reu-niões com os pr incipais parcei-

14 O Arroz N º 5 - Abril/Maio/Junho 1998

ros da empresa podem revelar-se úteis para aval iar os poten-ciais impactos do euro.A seguir à pr imeira reunião dagestão, cada responsável de de-partamento deverá:• O rg a n i z a r u m a d i s c u s s ã o

introdutór ia sobre a t ransi-ção do euro no seu departa-mento;

• I d e n t i f i c a r a s p r i n c i p a i squestões e o potencia l im-pacto no departamento;

• Ident i f icar as fontes exter-nas de informação: empre-sas de contab i l idade; ban-cos ; consu l to res ; assoc ia -ções comerciais; fornecedo-res de software;

• Informar o gestor do projec-to euro sobre os respect ivosresul tados.

4. De f in i r um p lano detransição

A estratégia de transição var ia-rá de acordo com a dimensão daempresa e do sector de act iv i -dade.O plano de transição deverá terpresente t rês object ivos:• Optimizar as oportunidades

e minimizar as ameaças re-sul tantes do euro;

• Real izar a t ransição de for-ma mais ef ic iente;

• Aprovei tar a t ransição paramelhorar a forma de traba-lhar da empresa;

O gestor do projecto euro deve-rá;• Fazer uma súmula dos rela-

tór ios dos responsáveis pe-las di ferentes áreas funcio-nais;

• R e c o m e n d a r u m p l a n o d et rans ição com base nessesrelatór ios;

• Definir as metas e as neces-sidades do plano de transi-ção: orçamento; prazos; re-cursos internos e externos;

• Obter total apoio e aprova-ção do p lano de t rans içãopor par te do Presidente daempresa;

• Evitar perdas de tempo comdiscussões “euro-cépt icas”,uma vez que a decisão estra-t ég i ca deve se r e fec tuada

part indo do principio de quea UEM se vai efect ivar.

5. A s s e g u r a r ai m p l e m e n t a ç ã o d op ro j e c t o : c o n s t i t u i rum comité euro

A g e s t ã o e f i c a z d o p l a n o d et rans i ção , necess i t a rá de umacompanhamento regular, tendoem vista assegurar que as em-p r e s a s e s t ã o a t e m p a d a m e n t epreparadas e na melhor posiçãop a r a p o d e r e m b e n e f i c i a r d a sopor tun idades comerc ia is quesurgirão com a transição.Para acompanhar ef icazmente aevolução da UEM e a t ransiçãoda empresa, o gestor do projec-to euro deverá cr iar um comitéde dinamização, const i tuído pe-las pessoas que t iverem um pa-pel chave na implementação doplano de transição na empresa.Logo que a equipa esteja forma-da, compet i rá ao gestor do pro-jecto euro, coordenar as act iv i -dades de modo a assegurar ototal cumprimento do plano detransição.O gestor do euro deverá:M a n t e r o c o m i t é d edinamização informado re lat i -vamente às questões e desen-volv imentos mais recentes so-bre a UEM;Organizar regularmente reuni-ões internas com o comité paraanal isar e revolver as questõespendentes em curso;Implementar e acompanhar to-das as acções do comité atravésde relatór ios de progresso per i -ódicos;Seleccionar os fornecedores ex-ternos de serviços para dar as-sistência à empresa no proces-so de transição, se necessár io.

6. Informar e comunicarDe modo a assegurar o sucessoda transição, a evolução da em-presa não só deve ser controla-da e acompanhada, como tam-bém comunicada de forma ef i -c a z , a t o d o s o s i n t e r e s s a d o spela empresa (accionistas, em-pregados, c l ientes, fornecedo-res, etc.) .

Uma comunicação ef icaz exigi-

rá uma atenção muito especialde toda a ges tão da empresa.Em todas as fases de desenvol-v imen to e imp lemen tação doplano de transição, os gestoresdevem:• Estar act ivamente envolv i -

dos a um elevado nível h ie-rárquico;

• Organizar e assegurar umacomunicação regular e ef i -caz de todos os e lementosda empresa;

• Rea f i rmar regu la rmen te aimportância para a empresado sucesso a longo prazo.

Concorrência versus Co-ordenaçãoAs empresas têm que decidir seque rem u t i l i za r o eu ro comofactor de d i ferenciação face àconcorrência, ou se, pelo con-trár io preferem actuar em coor-denação com out ras empresasde sector, benef ic iando ass imde uma redução nos custos deadaptação.Seja qual for estratégia adopta-da, as empresas devem ter cons-ciência de que não estão sozi-nhas na Europa neste período detransição. Pode poupar-se tem-po e custos através de uma co-laboração e uma comunicaçãoef icaz com todos os interessa-dos pela empresa: c l ientes; as-sociações comerciais, industr i -a is e de trabalhadores; fornece-dores; acc ionis tas; concorren-tes; ent idades públ icas; conta-bi l is tas; bancos.A transição para a moeda únicaé um pro jecto impor tante quepode ser ger ido de uma formam a i s e f i c i e n t e s e e x i s t i r u mp l a n e a m e n t o o r g a n i z a d o ea tempado . Uma es t ra tég ia detransição ef icaz, deverá ter emvis ta tanto a ident i f i cação deopo r tun idades resu l t an tes deeuro, como a redução dos res-pect ivos custos.As empresas deverão encarar atransição para o euro como umprojecto global, que lhes permi-t irá melhorar a sua organização,tendo em vista a sua preparaçãopara o próximo século.

15O Arroz N º 5 - Abril/Maio/Junho 1998

Receitas de Arroz

SALADA DE ARROZ

Neste número do nossoboletim, resolvemos levarjunto dos nossos leitores umareceita de arroz primaveril,trata-se por isso de uma saladade arroz muito agradável àvista.

Ingredientes para 4 pessoas:- 250 grs. de arroz Extra-

Longo Agulha cozido emágua e sal, escorrido e seco;

- 100 grs. de fiambre/presuntocortado às tiras;

- 2 tomates maduros sem pelee cortados em cubos;

- 250 grs. de cogumelosf a t i a d o s p r e v i a m e n t epassados em manteiga;

- 1 cebola cortada bem fina;- 4 anchovas, bem limpas e

cortadas às tiras (opcional);- 2 ovos cozidos picados;- 12 azeitonas pretas,

descaroçadas e cortadas empedaços;

- 2 colheres de sopa de vinagre- 8 colheres de sopa de

azeite;- 1 colher de sobremesa de

mostarda;- 1 alface;

O Arroz Nº 5 - Abril/Maio/Junho 1998

- pimenta e sal qb..Preparação:Numa taça prepare o molhocom o vinagre, azeite,mostarda, sal e pimenta.Reduzir a mistura.Numa saladeira misturar oarroz com todos osingredientes. Deitar o molhona mistura.Repartir a salada por quatropratos individuais e enfeitarao redor com a alface, servirde seguida.Também se pode comer comuma maionese fina.

“Arroz - um alimento saudável.”

16 O Arroz N º 5 - Abril/Maio/Junho 1998

AO SERVIÇODA INDÚSTRIA ARROZEIRA

DESDE 1975

ASSOCIAÇÃO NACIONAL DOSINDUSTRIAIS DE ARROZ