new a teoria de carteiras aplicada as entidades … · 2019. 8. 5. · as empresas da área...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO CEARÁ − UFC PÓS-GRADUAÇÃO EM ECONOMIA − CAEN

MESTRADO PROFISSIONAL EM ECONOMIA DE EMPRESAS − MPE

A TEORIA DE CARTEIRAS APLICADA AS

ENTIDADES FECHADAS DE PREVIDÊNCIA COMPLEMENTAR

Fernanda Aragão Barbosa

FORTALEZA 2006

FERNANDA ARAGÃO BARBOSA

TEORIA DE CARTEIRAS E VALUE-AT-RISK: ESTUDO DE CASO DA CAPEF

Dissertação aprovada como requisito parcial para obtenção do grau de mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN. Orientador: Prof. Doutor Paulo de Melo Jorge Neto.

FORTALEZA 2006

ii

Barbosa, Fernanda Aragão Teoria de Carteiras e Value-at-Risk: Estudo de Caso da

CAPEF / Fernanda Aragão Barbosa. Fortaleza, 2006. 84 p.

Dissertação (Mestrado Profissional) – Universidade

Federal do Ceará. Curso de Pós-Graduação em Economia - CAEN.

1. Risco - economia 2. Incerteza (economia)

CDD - 330

UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA

FERNANDA ARAGÃO BARBOSA

TEORIA DE CARTEIRAS E VALUE-AT-RISK – ESTUDO DE CASO DA CAPEF

FORTALEZA

2006

FERNANDA ARAGÃO BARBOSA

TEORIA DE CARTEIRAS E VALUE-AT-RISK – ESTUDO DE CASO DA CAPEF

Dissertação aprovada como requisito parcial para obtenção do grau de mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN. Orientador: Prof. Doutor Paulo de Melo Jorge Neto.

FORTALEZA 2006

ii

FERNANDA ARAGÃO BARBOSA

TEORIA DE CARTEIRAS E VALUE-AT-RISK – ESTUDO DE CASO DA CAPEF

Dissertação aprovada como requisito parcial para obtenção do grau de mestre no curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará - CAEN. Orientador: Prof. Doutor Paulo de Melo Jorge Neto.

Aprovada em Março de 2006

BANCA EXAMINADORA

______________________________________________________ Prof. Paulo de Melo Jorge Neto, Doutor (orientador)

Universidade Federal do Ceará - UFC

_____________________________________________________ Prof. Emerson Luís Lemos Marinho, Doutor.

Universidade Federal do Ceará - UFC

_____________________________________________ Prof. Mauricio Benegas, Doutor.

Universidade Federal do Ceará - UFC

iii

DEDICATÓRIA

À pequena, mas valorosa equipe que enriqueceu minha vida: meus pais, Leonardo e Teresa, meus irmãos Catarina, Benjamim e Rafaele, minha família, meu refúgio, meu nicho e meu mundo encantado, A todos, dedico esta dissertação com muito amor e carinho.

iv

AGRADECIMENTOS

Ao longo do caminho trilhado na busca para concluir este trabalho, muitas foram as pessoas que direta ou indiretamente deram as suas contribuições com livros, textos, leituras e especialmente com palavras de estímulo e gestos de apoio. Tudo isso fez com que esta dissertação representasse, além do rico aprendizado formal, um aprendizado de cooperação, solidariedade, desprendimento e amor, que só o convívio na árdua busca por um objetivo permite. O meu agradecimento muito especial ao brilhante Prof. Dr. Paulo de Melo Jorge Neto, pelo apoio moral e pela sábia e precisa orientação sem a qual não teria concluído este trabalho. A meu namorado Rodrigo pelo enriquecedor convívio e precioso estímulo, pela ajuda prestada e pela compreensão do significado deste trabalho em minha vida. As amigas Natasha, Tatiana, Camilla e Flávia que se mostraram pessoas admiráveis, confiáveis e prestativas nas diversas situações. A todos aqueles que contribuíram de alguma forma o meu sincero agradecimento.

v

SUMÁRIO

LISTA DE FIGURAS .................................................................................................viii

LISTA DE QUADROS ................................................................................................ ix

LISTA DE TABELAS ................................................................................................... x

LISTA DE GRÁFICOS ................................................................................................xi

RESUMO......................................................................................................................xii

ABSTRACT ................................................................................................................xiii

1 INTRODUÇÃO ........................................................................................................... 14

2 INVESTIMENTO E GESTÃO DE RISCO EM FUNDOS DE PENSÃO .................. 20

2.1 Sistema Previdenciário Brasileiro................................................................................. 20

2.2 Política de Gerenciamento e Estratégia de Mitigação de Riscos.................................. 24

3 SELEÇÃO DE CARTEIRAS PELA CURVA DE INDIFERENÇA: O MODELO DE

MARKOWITZ ......................................................................................................................... 34

3.1 Introdução ..................................................................................................................... 34

3.2 Risco e Retorno............................................................................................................. 34

3.3 O Modelo de Markowitz............................................................................................... 37

3.3 Considerações ............................................................................................................... 38

4 VALUE AT RISK - VaR .............................................................................................. 40

4.1 Introdução ..................................................................................................................... 40

4.2 Metodologia de Cálculo do VaR................................................................................... 41

4.2.1 Modelo de Variância-Covariância ............................................................................... 44

4.2.2 Modelo RiskMetrics .................................................................................................... 47

4.2.3 Modelo do Banco Central do Brasil ............................................................................ 49

4.2.4 Modelo de Simulação Histórica ................................................................................... 53

4.2.5 Modelo de Simulação de Monte Carlo ........................................................................ 56

4.3 Back-testing .................................................................................................................. 56

vi

5 UMA FRONTEIRA EFICIENTE MODIFICADA UTILIZANDO O VALUE-AT-

RISK - VaR ............................................................................................................................... 61

5.1 Introdução ..................................................................................................................... 61

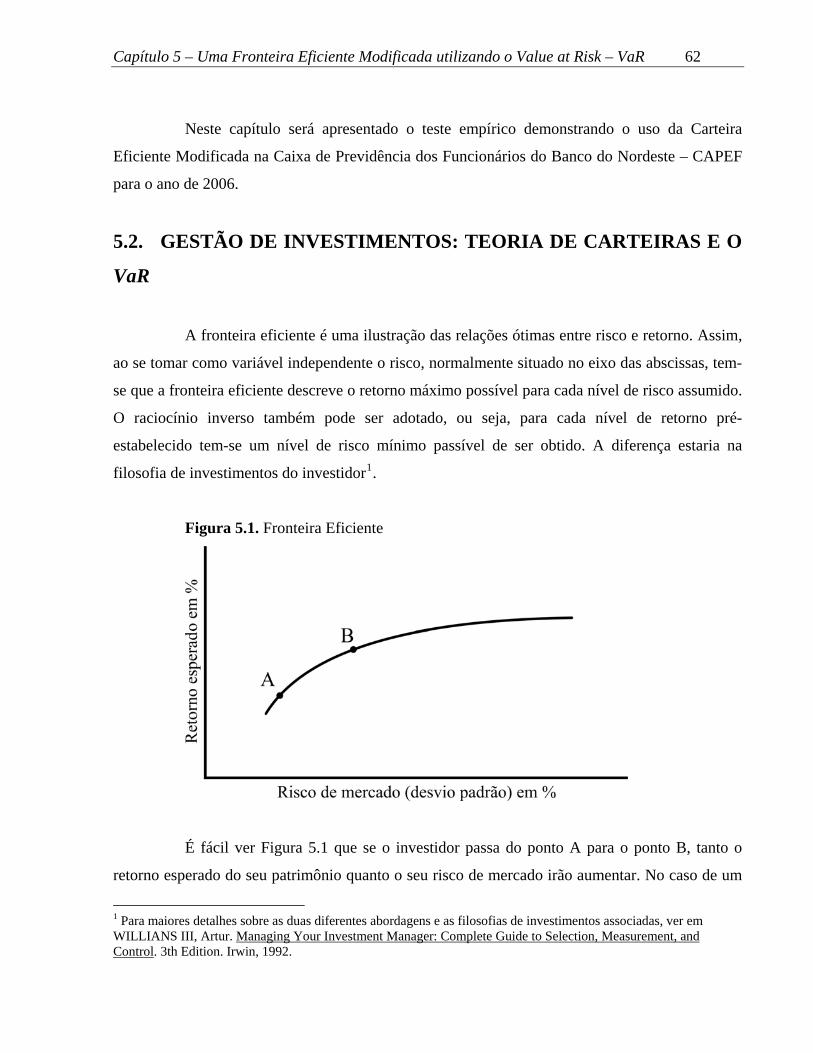

5.2 Gestão de Investimentos: Teoria de Carteiras e o VaR................................................. 62

5.3 Adaptações da Fronteira Eficiente Modificada ............................................................ 63

5.4 Caso CAPEF................................................................................................................. 65

5.4.1 Inclusão do VaR............................................................................................................ 65

5.4.2 Participação em ações como fator de risco................................................................... 67

5.4.3 Estimativas de Retorno e Risco.................................................................................... 67

5.4.4 Meta Atuarial................................................................................................................ 69

5.4.5 Risco x Retorno ............................................................................................................ 69

5.4.6 Participação em ações x Retorno.................................................................................. 70

6. CONSIDERAÇÕES FINAIS ....................................................................................... 74

BIBLIOGRAFIA

APÊNDICES

vii

LISTA DE FIGURAS

FIGURA 3.1 - A Redução do Risco pela Diversificação ...................................................... 35

FIGURA 4.1 - Resultados Projetados com VaR .................................................................... 41

FIGURA 4.2 - VaR de uma carteira hipotética ...................................................................... 54

FIGURA 5.1 - Fronteira Eficiente ......................................................................................... 62

viii

LISTA DE QUADROS

QUADRO 2.1- Modalidade de planos no Brasil (Entidades associadas a ABRAPP)............. 23

QUADRO 2.2- Gestão e controle de riscos em EFPCs ........................................................... 25

QUADRO 2.3- Gestão Integrada de riscos nas EFPCs ........................................................... 27

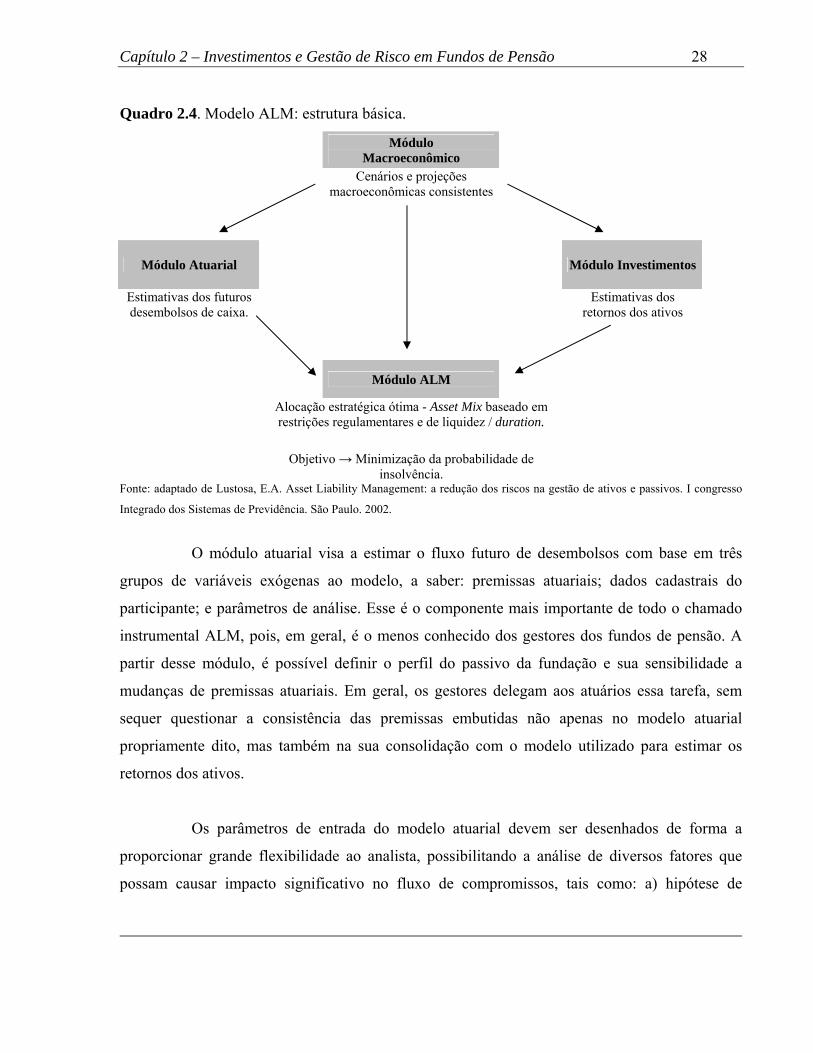

QUADRO 2.4- Modelo ALM: estrutura básica....................................................................... 28

QUADRO 2.5- Sistema de gestão e controle de riscos em EFPCs ......................................... 33

ix

LISTA DE TABELAS

TABELA - 3.1 Matriz utilizada no cálculo da variância do retorno de uma carteira.............. 37

TABELA - 4.1 Número de exceções para um intervalo de confiança de 99% ....................... 59

TABELA - 4.2 Número de exceções para um intervalo de confiança de 95% ....................... 60

TABELA - 5.1 Matriz de Correlação ...................................................................................... 66

TABELA - 5.2 Risco e Retorno .............................................................................................. 68

TABELA - 5.3 Restrições de Participações ............................................................................ 69

x

LISTA DE GRÁFICOS

GRÁFICO 5.1 – Fronteira Eficiente estimada para 12 meses.................................................. 70

GRÁFICO 5.2 – Fronteira Eficiente Modificada para 2006 .................................................... 71

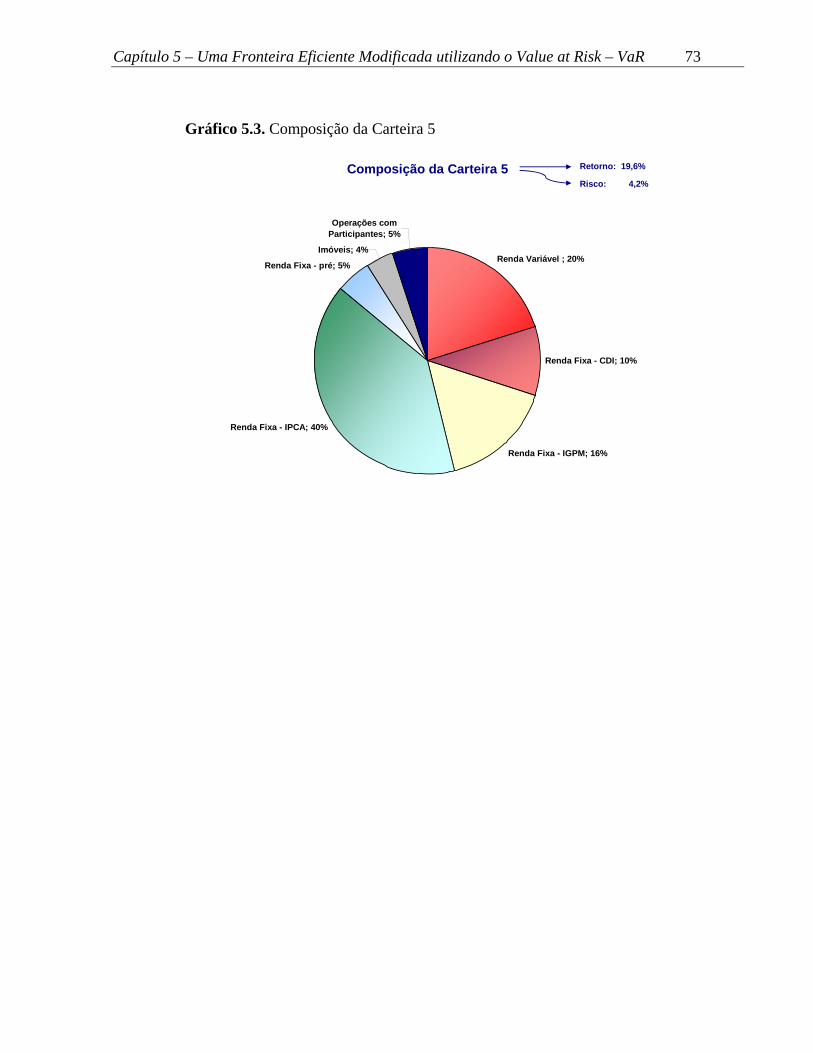

GRÁFICO 5.3 – Composição da Carteira 5 ............................................................................. 73

xi

RESUMO

Este trabalho utiliza a fronteira eficiente desenvolvida no âmbito da Teoria Moderna de Carteiras, objetivando atender as peculiaridades do setor e promover uma maior aproximação com as práticas atuais de finanças. Neste sentido, o destaque fica por conta da inclusão do conceito de value-at-risk – VaR como instrumento de análise. A verificação da eficácia do modelo será realizada tanto de forma qualitativa, através da discussão sobre a carteira eficiente tradicional e a carteira eficiente modificada, quanto no aspecto quantitativo, através da aplicação prática do modelo na Caixa de Previdência dos Funcionários do Banco do Nordeste do Brasil - CAPEF, Entidade Fechada de Previdência Complementar patrocinada pelo Banco do Nordeste, pela Caixa de Assistência Médica dos Funcionários do Banco do Nordeste e pela própria CAPEF. Tal aplicação prática permitirá mostrar a viabilidade da pesquisa dentro da área de investimentos dos Fundos de Pensão.

xii

xiii

ABSTRACT

This work uses the efficient border developed in the scope of the Modern Wallet Theory, objectifying to take care of the peculiarities of the practical sector and to promote a bigger approach with the current ones of finances. In this direction, the prominence is on account of the inclusion of the concept of value-at-risk - VaR as analysis instrument. The verification of the effectiveness of the model will be carried through in such a way of qualitative form, through the quarrel on the traditional efficient wallet and the modified efficient wallet, how much in the quantitative aspect, through the practical application of the model in the Box of Providence of the Employees of the northeast Bank of Brazil - CAPEF, Closed Entity of Complementary Providence sponsored by the northeast Bank, the Box of Medical Assistance of the Employees of the northeast Bank and by the proper CAPEF. Such practical application will allow to inside show the viability of the research of the area of investments of the Pension funds.

14

CAPÍTULO 1 INTRODUÇÃO

A previdência complementar é composta por entidades privadas que têm por

objetivo, instituir planos de benefício assemelhados aos da previdência pública (INSS) e

também benefícios não cobertos pela mesma, porém, sua adesão não é obrigatória, tendo como

uma de suas finalidades, promover renda adicional para os que desejam obter uma

aposentadoria tranqüila.

Conforme CAPELO (1986) inicialmente surgiram entidades fechadas sem fins

lucrativos ligadas a uma só empresa, principalmente, da área governamental. Essas foram

predominantes no mercado de previdência privada até meados da década de 1980, quando

então, as entidades abertas se tornaram mais presentes.

As empresas da área pública e do setor estatal (Petrobrás, Embratel, Correios, etc)

implantaram seus sistemas de Previdência antes mesmo da criação do INSS. Estas entidades

constituídas por uma empresa que patrocina o fundo somente para seus empregados são

denominadas Entidades de Previdência Complementar – EFPC, conhecidas popularmente

como fundo de pensão. Esta modalidade de fundo pode ser oferecida para membros de pessoas

jurídicas de caráter profissional, classista ou setorial.

As pessoas que desejarem comprar uma complementação para a sua aposentadoria

poderão utilizar-se das diversas entidades abertas de previdência privada disponíveis no país.

Segundo FERREIRA (2003) nos últimos cinco anos, ocorreu um aumento do número de

entidades abertas, com fins lucrativos e voltadas para o público não atingido pelas fechadas.

Essas entidades estão, na sua maioria, ligadas a grandes grupos financeiros ou seguradoras.

As EFPCs não possuem a finalidade lucrativa e se organizam juridicamente na

forma de fundações ou sociedades civis e são implementadas por empresas (patrocinadoras) ou

Capítulo 1 – Introdução 15

por sindicatos e entidades de representação classista (instituidoras) e têm como missão instituir

e administrar com transparência, prudência e eficiência planos de benefícios (de contribuição

definida ou benefício definido)1 para seus empregados ou associados (participantes), visando à

complementação da previdência pública quando de sua inatividade.2

Os ingressos dos fluxos de caixa dos planos vêm das contribuições de participantes

e patrocinadoras, acrescidos dos retornos e do resgate dos investimentos que compõem suas

várias carteiras de ativos (renda fixa, renda variável, imóveis e operações com participantes 3).

Os desembolsos dizem respeito ao pagamento de aposentadorias, pensões e outros benefícios

aos participantes, acrescidos dos custos administrativos das EFPCs e tributos.

Do ponto de vista dos administradores de fundo de pensão, designados para essa

função pela representação de participantes e patrocinadores, reunidos nos conselhos

deliberativos das entidades, a gestão de recursos de terceiros reveste-se, essencialmente, de

uma responsabilidade fiduciária4.

1 Genericamente nos planos de contribuição definida – CD, a contribuição é conhecida e os benefícios variáveis, dependendo do montante das contribuições e dos retornos obtidos com seu investimento em ativos. Nos planos de benefício definido – BD, os benefícios são previamente determinados, independentes das contribuições aportadas e do retorno obtido com sua aplicação. 2 O marco regulatório geral das EFPCs é constituído pelo arcabouço institucional legalmente aplicável, expresso entre ou outros instrumentos, na emenda nº 20 / 98, nas leis complementares nº 108 / 01 e 109 / 01 e na Medida Provisória 2.222 / 01. Esses dispositivos legais estabelecem paradigmas previdenciários (como o equilíbrio atuarial e financeiro e, no caso de empresas públicas ou de economia mista, a paridade de contribuição ente patrocinadores e participantes) e balizam a estrutura organizacional (alçadas decisórias e competências – conselho deliberativo, diretoria executiva e conselho fiscal) e funcional da EFPCs. A Secretaria de Previdência Complementar – SPC, órgão do Ministério da Previdência e Assistência Social – MPAS, é responsável pela supervisão, coordenação e orientação e pelo controle de atividades relacionadas com a previdência complementar fechada. 3 Operações com participantes são os empréstimos feito a participantes e financiamento imobiliário com débito em folha. 4 O exercício da responsabilidade fiduciária pelo gestor de fundos, entendida como uma relação de confiança formalmente constituída, deverá observar as boas práticas de governança corporativa (como transparência e accountability – prestação de contas), relativamente aos interesses dos participantes e patrocinadores dos planos de benefícios. A observância de princípios de prudências, a exemplo de segurança, rentabilidade, qualidade, diversificação e liquidez dos investimentos, nos termos consagrados, por exemplo, no Employee Retirement Income Act americano, de 1974 (ERISA), e no Pension Act inglês, de 1995, bem ilustra a aplicação dessa obrigação. Cf. European Comission – Pragma Consulting (1999) e Galer (2002), esse último para a definição do princípio associado ao termo responsabilidade fiduciária e aplicação de termos como trust, fiduciary, trustee no sistema legal dos países anglo-saxões.

Capítulo 1 – Introdução 16

A par do dever fiduciário definido na relação contratual existente entre os gestores e

os participantes, as EFPCs, no Brasil, estão sujeitas, especificamente, além dos dispositivos

legais e regulamentares gerais no âmbito da previdência complementar, a um regulamento de

investimentos que define requisitos a serem cumpridos quanto às diretrizes, critérios, limites e

vedações, bem como quanto à avaliação e ao controle de riscos relativamente à alocação dos

recursos técnicos das EFPCs segundo as várias carteiras de classe de ativos.

É, portanto, obrigação dos administradores, tanto pelo dever fiduciário quanto pelos

mecanismos regulatórios existentes, buscar a melhor relação retorno-risco-liquidez para os

investimentos, no interesse do atendimento dos compromissos atuais e futuros dos planos de

benefícios com seus participantes, ativos e inativos. Para tal, os fundos de pensão brasileiros

vêm empregando sofisticadas técnicas na gestão de seus investimentos.

Na definição de estratégias de alocação de ativos (asset alocation), as EFPCs vem

buscando substituir a subjetividade por ferramentas analíticas mais complexas. Quando

avaliam a longo prazo, as estratégias de ALM (Asset Liability Manegment) vem sendo

gradualmente usadas. Quando se voltam para o curto e médio prazos, foco deste trabalho, o

instrumento mais indicado na alocação estratégica é a fronteira eficiente.

A fronteira eficiente é um dos instrumentos mais utilizados na alocação estratégica,

pois define a participação de cada segmento de investimento no patrimônio. No entanto, esta

ferramenta é pouco focada à realidade de um fundo de pensão brasileiro por não demonstrar o

quanto à meta atuarial5 estará comprometida.

A definição de estratégias de alocação de ativos (asset allocation), invariavelmente,

implica uma considerável parcela de subjetividade. Isto porque as expectativas de retorno e

risco de investimentos estão sempre associadas a uma dose de intuição.

5 A meta atuarial é o mínimo retorno aceitável que as carteiras das EFPCs devem obter. Geralmente, é um índice de inflação mais 6% a.a.

Capítulo 1 – Introdução 17

Para os fundos de pensão, o dilema mais comum está no percentual a ser

direcionado ao segmento de renda variável – carteira de ações, sejam quando olham para o

longo prazo ou quando se voltam para o curto e médio prazos.

Este estudo tem como objetivo principal proporcionar maior racionalidade às

decisões de alocação de ativos no horizonte de curto e médio prazos, condizente com a Política

de Investimentos de uma EFPC. Sem ter a pretensão de eliminar a subjetividade associada à

sensibilidade do analista, procura desenvolver um instrumento de orientação com base em

conceitos de retorno, risco e correlação. Para tanto, utiliza a fronteira eficiente desenvolvida no

âmbito da Teoria Moderna de Carteiras, objetivando atender as peculiaridades do setor e

promover uma maior aproximação com as práticas atuais de finanças.

Neste sentido, o destaque fica por conta da inclusão do conceito de value-at-risk –

VaR como instrumento de análise. Esta iniciativa, ainda que simples, conforme se verá nos

próximos capítulos, reverte-se de certa pretensão, já que, mesmo com crescente aplicação

como instrumento de informação e análise de desempenho, são escassas as aplicações práticas

do VaR orientadas para alocação de recursos no médio prazo, coincidente com o horizonte da

Política de Investimentos da Entidade.

A verificação da eficácia do modelo será realizada tanto de forma qualitativa,

através da discussão sobre a carteira eficiente tradicional e a carteira eficiente modificada,

quanto no aspecto quantitativo, através da aplicação prática do modelo na Caixa de Previdência

Capítulo 1 – Introdução 18

dos Funcionários do Banco do Nordeste do Brasil (CAPEF), Entidade Fechada de Previdência

Complementar patrocinada pelo Banco do Nordeste, pela CAMED6 e pela própria CAPEF. Tal

aplicação prática permitirá mostrar a viabilidade da pesquisa dentro da área de investimentos

dos Fundos de Pensão brasileiros.

Adicionalmente, deve-se ressaltar que a abordagem aqui utilizada, embora não

possa ser considerada como estática, está voltada para a análise em um único período (não

inferior a três meses preferencialmente). Tal fato não impede, entretanto, que o mesmo

instrumental seja utilizado para análise de períodos sucessivos, passando a uma abordagem de

períodos múltiplos.

Neste primeiro capítulo, procurou-se dar uma idéia da situação problema e dos

objetivos deste estudo.

O capítulo dois trata do sistema previdenciário brasileiro com suas devidas

peculiaridades e da política de gerenciamento e estratégias de mitigação de risco das Entidades

de Previdência Complementar.

O capítulo três apresentará uma breve discussão sobre as formas de seleção de

carteiras pela curva de indiferença, ou seja, o Modelo de Markowitz.

No capítulo quatro, será apresentada a fundamentação teórica que permitiu um

melhor entendimento dos conceitos de VaR e seus modelos de cálculo, além da técnica de

back-test.

6 Plano de saúde dos funcionários do Banco do Nordeste e da CAPEF.

Capítulo 1 – Introdução 19

O capítulo cinco trás a carteira eficiente modificada e o teste empírico realizado

será apresentado e serão discutidas as conclusões do mesmo.

Por fim, o capítulo seis, refere-se às considerações finais, apresentará uma

discussão qualitativa quanto ao uso da carteira eficiente modificada e à importância do VaR

como ferramenta de gestão financeira.

CAPÍTULO 2 INVESTIMENTO E GESTÃO DE RISCO EM FUNDOS

DE PENSÃO

2.1. SISTEMA PREVIDENCIÁRIO BRASILEIRO

O sistema previdenciário brasileiro é caracterizado por uma estrutura de três pilares.

O primeiro deles representa a previdência social, também conhecida como pay as you go,

compulsória e sem acumulação de recursos, e inclui tanto servidores públicos quanto

empregados privados, sendo esse sistema administrado pelos governos federal, estadual e

municipal. O segundo pilar é representado pela previdência complementar fechada, uma vez que

só é disponível aos participantes de uma empresa patrocinadora, e mais recentemente aos

associados de um órgão de classe ou similar, denominado instituidor (Lei Complementar nº 109

de 29/05/2001). Os planos dessa categoria devem ser capitalizados, usualmente a partir das

contribuições mensais de participantes e patrocinadora, exceto nos planos de instituidores. O

processo de acumulação, contudo, não se resume ao somatório das contribuições realizadas no

tempo, depende também do retorno alcançado pelos investimentos realizados a partir das

contribuições.

Os planos são administrados por organizações sem fins lucrativos, constituídos na

forma de fundação ou sociedade civil, denominadas Entidade Fechada de Previdência

Complementar – EFPC e usualmente conhecidas como fundos de pensão.

O terceiro pilar distingue a previdência complementar aberta, administrada por

bancos e seguradoras, de caráter voluntário e com reservas constituídas pelas poupanças

individuais. À semelhança do segundo pilar, os planos são capitalizados. Em algumas situações,

podem ser constituídos planos coletivos por uma empresa para seus empregados, o que os

tornaria similares aos administrados pelos fundos de pensão.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 21

Regulamentados inicialmente em 1977, pela Lei 6.435 de 15/07/1977, os fundos de

pensão tiveram um rápido crescimento na década seguinte. Por sua natureza, passaram vários

anos nos quais a acumulação de recursos ocorreu de forma bastante intensa e apenas

recentemente se tornou significativo o fluxo de descapitalização para pagamento de

aposentadorias e pensões.

Organizações gestoras de planos de pensão são constituídas nas mais variadas formas,

dependendo do país. Em comum, todos têm como objetivo servir como mecanismo para

assegurar benefícios de aposentadoria a seus participantes, geralmente pela capitalização dos

recursos poupados. No Brasil, o setor de previdência complementar é disciplinado pela Lei

Complementar nº 109, de 30 de maio de 2001, que substituiu a Lei 6.435. Para as entidades que

administram planos de entes públicos, há também a Lei Complementar nº 108, promulgada na

mesma data, que visa a regulamentar, principalmente, o modelo de gestão dessas entidades.

Os fundos de pensão administram planos nas modalidades Contribuição Definida

(CD) e Benefício Definido (BD), ou planos mistos.

No Benefício Definido, os benefícios encontram-se previamente definidos e as

contribuições devem ser ajustadas de modo que possam prover os recursos necessários ao

pagamento do benefício prometido no ato da adesão ao plano; o nível e o elenco de benefícios

escolhidos definem as contribuições necessárias ao custeio do plano.

Essa modalidade de plano apresenta a vantagem de o participante conhecer a priori o

valor do seu benefício de aposentadoria o qual, será mantido independentemente da remuneração

que for auferida para o patrimônio do plano previdenciário. Assim, os desvios entre as premissas

utilizadas nas avaliações atuariais do plano e as verificadas ao longo do tempo são assumidos

pela entidade.

Na modalidade Contribuição Definida, os benefícios são concedidos

proporcionalmente aos recursos acumulados (contribuições) e suas respectivas valorizações;

cada participante é titular de uma conta individual durante a sua fase laborativa, na qual são

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 22 creditadas as contribuições mensais vertidas em seu nome, em quantidade de quotas, destinadas a

formar poupanças suficientes para lhe garantir benefícios futuros.

No Plano Misto combinam-se características de plano BD e CD em um único plano

ou em planos distintos. Geralmente, os benefícios programáveis como aposentadorias por tempo

de serviço, idade e especiais são incluídos em planos de contribuições definidas e, os benefícios

de risco como aposentadoria por invalidez, auxílio-doença e pensão por morte são previamente

definidos.

Os dois tipos de plano de pensão, de contribuição definida e de benefício definido,

têm implicações financeiras diferentes, arcabouço e divisão de responsabilidades distintos. O

plano CD não possui passivo atuarial e sua situação estará sempre equilibrada, exigindo-se da

gerência financeira uma administração prudente, mas recaindo sobre os participante eventuais

insatisfações. Pelo lado da patrocinadora, o plano CD reflete uma concepção mais em linha com

a filosofia estratégica que as empresas adotam na atualidade. Esta filosofia consiste em cada vez

mais eliminar riscos que não dizem respeito à atividade fim da empresa. E, neste contexto, a

patrocinadora deseja cada vez menos assumir a gestão financeira do Fundo, optando-se por

transferir gradativamente para os próprios participantes tal responsabilidade. Planos CD mais

avançados deixam sob inteira responsabilidade do participante escolher a composição dos

investimentos que melhor lhe convier, deixando a patrocinadora totalmente isenta de

responsabilidade na administração dos ativos e eximindo-a de qualquer aporte adicional de

recursos.

No entanto, no plano BD, a gestão financeira ganha outra dimensão. Contemplando a

formação de um passivo atuarial, com compromissos futuros antecipadamente assumidos, o

plano de benefício definido implica a responsabilidade de desequilíbrio entre passivo e ativo. E,

dentro de uma concepção de certa forma paternalista, a patrocinadora passa a assumir

responsabilidade frente à situação atuarial do Fundo, o que pode levá-la, em determinados casos,

a ter que efetuar aportes adicionais de recursos para reequilíbrio do plano. Ademais, em um

plano BD as EFPCs precisam anualmente bater suas metas atuariais para conceder reajuste nos

benefícios concedidos.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 23

Nos planos BD, portanto, a gerência financeira atua sob pressão mais intensa do que

no plano CD, na medida em que uma gestão inadequada pode trazer implicações para o grau de

solvência do Fundo e, por conseguinte, para a patrocinadora.

No Brasil, há predominância de fundos de pensão na modalidade BD, como se

observa abaixo:

Quadro 2.1. Modalidades de planos no Brasil (Entidades associadas a ABRAPP)

BD64%

CD36%

Fonte: Consolidado Estatístico da ABRAPP - maio/1997

Por fim, têm-se os planos mistos em que se estabelece um valor mínimo para os

benefícios, valor esse que poderá ser aumentado caso a acumulação de reservas assim o permita.

A decisão de uma empresa em patrocinar um plano de pensão a seus empregados,

visa principalmente agregar atrativos a sua política de recursos humanos, e facilitar medidas

eventualmente necessárias à adequação de seus Quadros, como demissões incentivadas e

aposentadorias antecipadas.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 24

Os fundos de pensão no Brasil têm natureza jurídica autônoma em relação à

patrocinadora. São entidades de direito privado, sem fins lucrativos. Pela definição de Fama e

Jensen (1983), organizações sem fins lucrativos não têm resíduos de caixa alienáveis (residual

claim) que poderiam ser incorporadas aos sócios. No entanto, planos na modalidade de benefício

definido permitem que os patrocinadores e participantes sejam beneficiados por resultados

positivos das operações, pela redução do valor das contribuições, enquanto planos de

contribuição definida permitem um maior valor futuro de benefícios (LC nº 109, art. 20). Ambas

as modalidades, apresentam, portanto, ao menos em parte, uma apropriação pelo principal dos

resíduos de caixa dos planos, embora a entidade fechada não tenha ganhos pelos resíduos.

Por duas razões bem definidas, o foco deste trabalho estará voltado para uma

Entidade na modalidade BD. A primeira razão é que esta modalidade é o mais empregado no

panorama atual da previdência complementar no país, tornando-se, portanto, objeto de especial

atenção. A segunda razão e que nesta modalidade a gerência financeira passa a ser, em última

instância, a gestão de risco, com a integração dos riscos dos investimentos à situação atuarial

sendo o centro da questão. Uma medida integrada de risco, neste caso, considera as incertezas

associadas ao valor tanto dos ativos quanto do passivo.

2.2. POLÍTICA DE GERENCIAMENTO E ESTRATÉGIAS DE

MITIGAÇÃO DE RISCO

De acordo com La ROCQUE (1998) “Risco é um conceito que, embora de forte

conotação intuitiva, deve ser encarado como uma medida objetiva, devendo, portanto, ser

mensurado”.

A gestão integrada de riscos visa proteger o patrimônio do fundo de pensão e reduzir

a probabilidade de insolvência. O Quadro 2.2 sumariza os três pilares da administração e do

controle de riscos corporativos pelas EFPCs, que são:

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 25 • risco operacional, que pode ser tratado pela formalização de processos e do

acompanhamento do processo decisório por meio de dispositivos regulamentares internos à

EFPC, tais como implementação de uma área de compliance; contratação de controladoria

fiduciária externa; adoção de código de conduta e ética; e definição de manuais de

investimentos;

• risco de mercado, que pode ser mitigado por métodos bastantes difundidos na teoria das

finanças, como o teste de Value-at-risk – VaR, e de estresse;

• risco de descasamento de passivos, que pode ser tratado por meio do instrumental Asset

Liability Management – ALM1, o qual, com base na projeção dos fluxos recebimentos e

desembolsos futuros ao longo do horizonte temporal do plano de previdência, define a

alocação estratégica ótima (asset mix).

Quadro 2.2. Gestão e controle de risco em EFPCs.

Gestão e controle de riscos em EFPCs

Risco de Mercado

Risco Operacional

Risco de descasamento de passivos

* Quantificação dos risco de mercado - VaR e stress-test das carteiras de RF e RV

* Definição e adoção de processos e de medidas preventivas

* Projeção de desembolsos futuros anuais - fluxo atuarial.

* Avaliação dos gestores - análise de risco-retorno

*Determinação da alocação estratégica ótima - asset mix/duration

Fonte: Adaptação do autor

1 Para uma abordagem institucional sobre as possibilidades e limites do ALM como ferramenta gerencial estratégica dos administradores dos fundos de pensão, ver EUROPEAN COMISSION – Pragma Consulting. Rebuilding pension: security, efficiency, affordability. Recommendations for a European code of best practice for second pillar pension funds. 1999, capítulo 4. Para uma discussão técnica sobre ALM e imunização de carteiras de renda fixa ao risco de taxa de juros ver FERREIRA DE PAULA, R. Gerenciamento do risco de taxa de juros em fundos de pensão – redesenhando estratégia de imunização com o uso de derivativos. Resenha BM&F, nº 146, jul/set.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 26

Há ainda que se mencionar os riscos legal e de crédito, que, em grande medida,

podem ser mitigados por meio da definição, em manuais de investimentos, de requisitos de

controle a serem utilizados pelas áreas técnicas da EFPCs na avaliação ex ante das alternativas

de investimentos. Nesse contexto, para efeito da presente análise, esses riscos serão considerados

na categoria de riscos operacionais mencionadas inicialmente.

No que se refere ao risco legal, pode-se admitir que ele seja adequadamente

monitorado por meio de mecanismos e procedimentos de análise e controle de contratos, acordos

e quaisquer documentos a que se obrigue juridicamente e contraparte da EFPC. Todavia, o risco

de crédito pode e deve ser mitigado pela subscrição de valores mobiliários de renda fixa de

emissão de empresas e governos com rating de risco de crédito baixo (investment grade),

emitido por agências classificadoras de risco de primeira linha. Considerando que tais rating

sejam emitidos e tempestivamente revalidados por instituições hábeis para tal, a mitigação desse

risco será uma função, portanto, da observância das exigências de controle dos riscos operacional

e legal, aplicáveis, no caso, à verificação da reputação e da competência das agências de rating

para emitir relatórios de classificação de riscos aceitáveis pelas EFPCs.

O Quadro 2.3 sintetiza os elementos constitutivos de uma proposição de

gerenciamento integrado de riscos em fundos de pensão.

A gestão integrada de riscos nas EFPCs inicia com a criação de uma política de

gestão de riscos que define as diretrizes básicas de atuação alinhada com a política de

investimentos e a estrutura de processos e regulamentos a serem consultados no momento de

aplicação dos ativos.

Adicionalmente, devem ser descritas as metodologias de análise de risco utilizando-

se modelos adaptados à realidade dos fundos de pensão. Por fim, a estrutura organizacional

necessita de equipe técnica capacitada e sistemas de informação, como contabilidade e

benefícios, integrados e de fácil manipulação.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 27

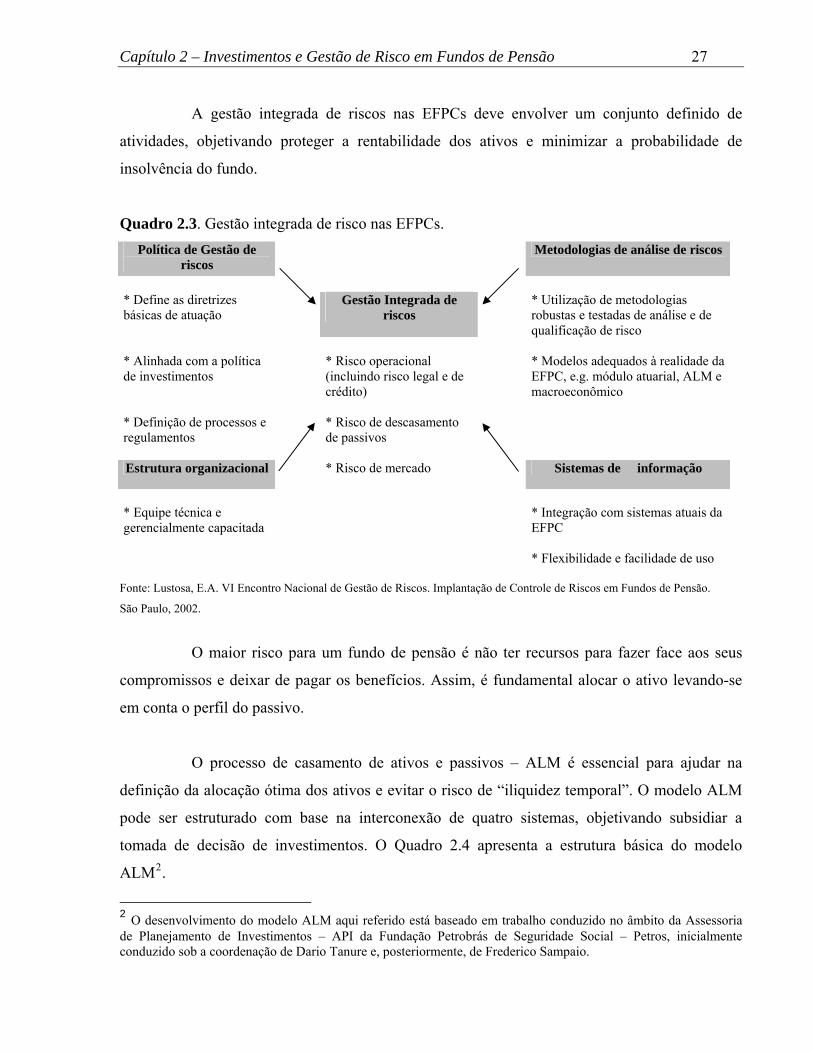

A gestão integrada de riscos nas EFPCs deve envolver um conjunto definido de

atividades, objetivando proteger a rentabilidade dos ativos e minimizar a probabilidade de

insolvência do fundo.

Quadro 2.3. Gestão integrada de risco nas EFPCs. Política de Gestão de

riscos

Metodologias de análise de riscos

* Define as diretrizes básicas de atuação

Gestão Integrada de riscos

* Utilização de metodologias robustas e testadas de análise e de qualificação de risco

* Alinhada com a política de investimentos

* Risco operacional (incluindo risco legal e de crédito)

* Modelos adequados à realidade da EFPC, e.g. módulo atuarial, ALM e macroeconômico

* Definição de processos e regulamentos

* Risco de descasamento de passivos

Estrutura organizacional

* Risco de mercado

Sistemas de informação

* Equipe técnica e gerencialmente capacitada

* Integração com sistemas atuais da EFPC

* Flexibilidade e facilidade de uso

Fonte: Lustosa, E.A. VI Encontro Nacional de Gestão de Riscos. Implantação de Controle de Riscos em Fundos de Pensão.

São Paulo, 2002.

O maior risco para um fundo de pensão é não ter recursos para fazer face aos seus

compromissos e deixar de pagar os benefícios. Assim, é fundamental alocar o ativo levando-se

em conta o perfil do passivo.

O processo de casamento de ativos e passivos – ALM é essencial para ajudar na

definição da alocação ótima dos ativos e evitar o risco de “iliquidez temporal”. O modelo ALM

pode ser estruturado com base na interconexão de quatro sistemas, objetivando subsidiar a

tomada de decisão de investimentos. O Quadro 2.4 apresenta a estrutura básica do modelo

ALM2.

2 O desenvolvimento do modelo ALM aqui referido está baseado em trabalho conduzido no âmbito da Assessoria de Planejamento de Investimentos – API da Fundação Petrobrás de Seguridade Social – Petros, inicialmente conduzido sob a coordenação de Dario Tanure e, posteriormente, de Frederico Sampaio.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 28 Quadro 2.4. Modelo ALM: estrutura básica.

Módulo

Macroeconômico

Cenários e projeções macroeconômicas consistentes

Módulo Atuarial

Módulo Investimentos

Estimativas dos futuros desembolsos de caixa.

Estimativas dos retornos dos ativos

Módulo ALM

Alocação estratégica ótima - Asset Mix baseado em restrições regulamentares e de liquidez / duration.

Objetivo → Minimização da probabilidade de

insolvência. Fonte: adaptado de Lustosa, E.A. Asset Liability Management: a redução dos riscos na gestão de ativos e passivos. I congresso

Integrado dos Sistemas de Previdência. São Paulo. 2002.

O módulo atuarial visa a estimar o fluxo futuro de desembolsos com base em três

grupos de variáveis exógenas ao modelo, a saber: premissas atuariais; dados cadastrais do

participante; e parâmetros de análise. Esse é o componente mais importante de todo o chamado

instrumental ALM, pois, em geral, é o menos conhecido dos gestores dos fundos de pensão. A

partir desse módulo, é possível definir o perfil do passivo da fundação e sua sensibilidade a

mudanças de premissas atuariais. Em geral, os gestores delegam aos atuários essa tarefa, sem

sequer questionar a consistência das premissas embutidas não apenas no modelo atuarial

propriamente dito, mas também na sua consolidação com o modelo utilizado para estimar os

retornos dos ativos.

Os parâmetros de entrada do modelo atuarial devem ser desenhados de forma a

proporcionar grande flexibilidade ao analista, possibilitando a análise de diversos fatores que

possam causar impacto significativo no fluxo de compromissos, tais como: a) hipótese de

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 29

geração futura3; b) mudanças nos percentuais de contribuição dos participantes e da

patrocinadora ao longo do tempo; c) expectativa de idade de aposentadoria dos participantes

ativos; d) aposentadoria tardia; e) projeção anual no crescimento do salário; e f) uso e seleção de

tábuas alternativas de mortalidade. Por fim, o resultado do módulo atuarial permite calcular o

valor presente dos compromissos futuros de modo a analisar a possibilidade de déficit em relação

ao ativo da Entidade.

O módulo macroeconômico permite projetar as diversas variáveis econômicas por

longos períodos de tempo, mantendo de maneira coerente as relações entre os vários agregados

econômicos.

O módulo investimentos projeta os retornos dos ativos dado o atual portfólio,

hipóteses de reinvestimento e as premissas advindas do módulo macroeconômico, permitindo

inferir a alocação de investimentos mais indicada para fazer face as compromissos atuariais.

Finalmente, o módulo ALM consolida todas as informações provenientes dos outros

módulos destacados anteriormente, permitindo determinar a alocação estratégica ótima, além de

gerar informações como solvência do plano, liquidez relativa da Entidade e possíveis

enquadramentos.

Uma vez garantida, por força das exigências regulatórias e do pacto de

responsabilidade fiduciária, a adesão dos escalões de gestão à “cultura de riscos”, fica clara a

compatibilidade desse enfoque com os requisitos necessários à implementação de sistemas de

gestão integrada de riscos das EFPCs.

No tratamento dos riscos operacionais uma série de medidas podem ser adotadas

com vistas a sua mitigação e seu controle, com aumento da transparência e da accountability dos

3 De acordo com essas hipóteses (comum na constituição do plano BD) os fluxos de contribuição a serem aportadas pelas futuras gerações de participantes são considerados na definição do passivo atuarial das EFPCs.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 30

processos e alçadas decisórias, no âmbito interno do fundo4 e na sua relação com seus

participantes, patrocinadores e demais stakeholders5:

• contratação de custódia centralizada – visando à transparência e padronização na

precificação de ativos. Os critérios de seleção aplicados à escolha da instituição custodiante

incluíram o rating e da due diligence das entidades, o total de ativos em custódia, infra-

estrutura de tecnologia da informação, relacionamento institucional, taxas e serviços

adicionais oferecidos;

• instituição de código de conduta e ética na área de investimentos – definindo princípios e

diretrizes a serem observados pelos profissionais da área de investimentos da EFPC,

estabelecendo regras básicas para lidar com eventuais conflitos de interesse e determinando

sanções disciplinares claras para os caos de não-conformidade;

• criação de gerência de compliance – objetivando mitigar, monitorar e controlar riscos, por

meio da revisão e do mapeamento de todos os processos da área de investimentos da EFPC,

do mapeamento de riscos, da definição e melhoria dos controles gerenciais, do

monitoramento diário de indicadores de risco, da análise das regulamentações e de seus

impactos sobre a EFPC, e da apresentação de um relatório periódicos à diretoria executiva;

• elaboração de manual de investimentos – objetivando a padronização de critérios de

análises e de avaliação de risco, definindo atribuições e responsabilidades, permitindo

transparência e accountability e reduzindo riscos e subjetividades no processos decisórios

quanto ao investimento;

• contratação de controladoria fiduciária – com o objetivo de assegurar a conformidade dos

investimentos com os dispositivos regulamentares aplicáveis, internos (por exemplo, política

de investimentos, código de ética) e externos (por exemplo, a Resolução 3121, instruções da

CVM), bem como a aplicação de procedimentos de prevenção e de detecção visando à não-

liquidação de operações não permitidas;

4 Essas medidas guardam estreita correspondência com as diretrizes para a governança de fundos de pensão aprovadas pelos países de OECD. Ver OECD Secretariat. Guidelines for pension funds governance. July/2002. 5 As partes interessadas, ou stakeholders, de uma empresa são, entre outras, acionistas (minoritários e controladores), clientes, fornecedores, empregados e credores.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 31 • elaboração de manual de governança corporativa – voltado à padronização dos

conhecimentos acumulados na gestão dos investimentos da fundação, destacando os aspectos

críticos relacionados ao desempenho das funções de representantes em conselho (de

administração e fiscal) e à mitigação de riscos e melhoria das funções de monitoramento dos

investimentos no mercado de capitais;

• instituição de procedimentos de acompanhamento e controle – visando à análise e ao

acompanhamento dos riscos dos investimentos e seu devido controle gerencial. Implica

mecanismos de checagem cruzada de observância dos procedimentos de controle de riscos e

de diversificação de ativos aplicáveis na esfera de atribuições e de responsabilidades da

diretoria de investimentos, do administrador fiduciário e da gerência de compliance, tendo

em vista a legislação, a regulamentação e a política de investimentos às EFPCs.

O objetivo do gerenciamento de risco de mercado é consolidar s informações

recebidas do custodiante e realizar atividades e análise de risco adicionais, tais como: a)

definição e implementação da política de prevenção e gerenciamento de riscos; b) definição dos

limites operacionais de VaR, no âmbito tanto global quanto da carteira (renda fixa e renda

variável) e dos instrumentos individuais (vértices); c) definição dos cenários de estresses para

retornos e correlações; d) revisão e integração dos relatórios de risco do custodiante e dos asset

manager; e) consolidação das informações de risco e elaboração de relatórios gerenciais

customizados para a mesa de operações e diretoria; f) elaboração de análises e estudos sobre

risco de mercado; e g) participação no processo decisório de alocação estratégica.

Esse gerenciamento torna-se mais estrito à medida que aumenta a complexidade do

arcabouço de normas aplicáveis à matéria, emitidas pelos órgãos que detêm atribuição de

regulamentar os investimentos das EFPCs, a exemplo do Bacen e da SPC.

São exemplos recentes: a) a Circular Bacen nº 3.068/01, que estabelece que a

marcação a mercado é responsabilidade da instituição e que os títulos mantidos até o vencimento

(held of maturity) serão contabilizados pelo custo de aquisição mais rendimentos; b) a Resolução

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 32

CGPC6 nº 04/02, que estabelece que títulos a serem mantidos até o vencimento (e de prazo

superior a 12 meses e classificados como de baixo risco de crédito) podem ser registrados

considerando-se o custo de aquisição mais rendimentos, além de permitir o registro do

diferencial entre a rentabilidade desses títulos e a meta atuarial em “resultados a realizar”; e c) a

Instrução Normativa SPC nº 32/02, que determina o cálculo do VaR por segmento (RF e RV) –

significância de 5%, sendo que os títulos carregados até o vencimento não entram no VaR.

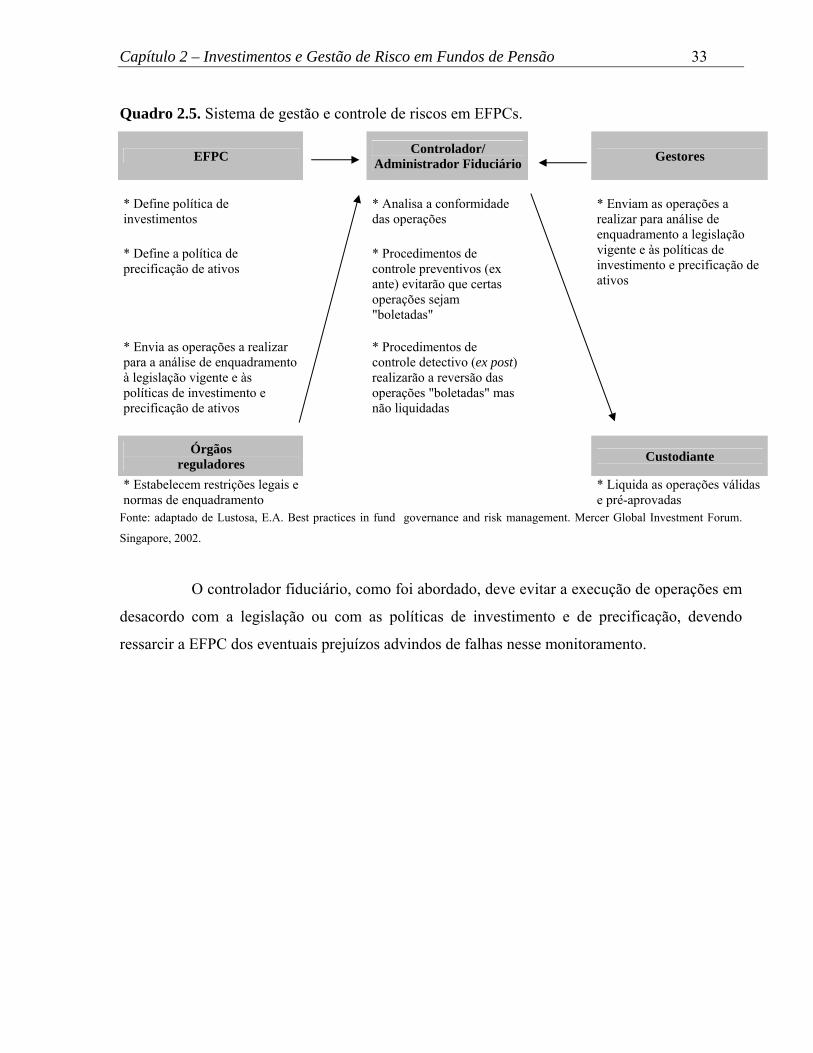

O Quadro 2.5 ilustra a possibilidade de integração da gestão de todos os riscos aqui

discutidos em um sistema de mitigação de riscos para a administração fiduciária dos recursos de

participantes e patrocinadores de plano de benefícios de previdência complementar. Devem ser

seguidos os seguintes passos:

1. A EFPC deve contratar o serviço de uma controladoria fiduciária com o objetivo

de assegurar a conformidade dos investimentos com os dispositivos

regulamentares aplicáveis, internos (por exemplo, política de investimentos,

código de ética) e externos (por exemplo, a Resolução 3121, instruções da CVM),

bem como a aplicação de procedimentos de prevenção;

2. Os gestores de investimento contratados pelas EFPCs devem enviar ao

controlador fiduciário as operações a realizar para a análise de enquadramento aos

dispositivos regulamentares;

3. A EFPC deve contratar um custodiante, que pode ser a mesma empresa contratada

para controladoria, para liquidar as operações validadas e pré-aprovadas pelo

controlador fiduciário.

6 Conselho de Gestão da Previdência Complementar – CGPC, órgão colegiado integrante da estrutura do Ministério da Previdência Social a quem cabe estabelecer as normas gerais complementares à legislação e à regulamentação aplicáveis à EFPCs.

Capítulo 2 – Investimentos e Gestão de Risco em Fundos de Pensão 33 Quadro 2.5. Sistema de gestão e controle de riscos em EFPCs.

EFPC

Controlador/ Administrador Fiduciário

Gestores

* Define política de investimentos

* Analisa a conformidade das operações

* Define a política de precificação de ativos

* Procedimentos de controle preventivos (ex ante) evitarão que certas operações sejam "boletadas"

* Enviam as operações a realizar para análise de enquadramento a legislação vigente e às políticas de investimento e precificação de ativos

* Envia as operações a realizar para a análise de enquadramento à legislação vigente e às políticas de investimento e precificação de ativos

* Procedimentos de controle detectivo (ex post) realizarão a reversão das operações "boletadas" mas não liquidadas

Órgãos

reguladores Custodiante

* Estabelecem restrições legais e normas de enquadramento

* Liquida as operações válidas e pré-aprovadas

Fonte: adaptado de Lustosa, E.A. Best practices in fund governance and risk management. Mercer Global Investment Forum.

Singapore, 2002.

O controlador fiduciário, como foi abordado, deve evitar a execução de operações em

desacordo com a legislação ou com as políticas de investimento e de precificação, devendo

ressarcir a EFPC dos eventuais prejuízos advindos de falhas nesse monitoramento.

CAPÍTULO 3 O MODELO DE MARKOWITZ

3.1. INTRODUÇÃO

Segundo Markowitz (1952), o processo de seleção de uma carteira de ações, pode ser

dividido em dois estágios. O primeiro começa com observação e experiência e termina com

opiniões sobre a performance futura dos negócios avaliados. O segundo estágio começa com as

opiniões relevantes sobre o futuro e termina com a escolha de uma carteira de ações.

Um investidor que esteja no mercado de ações, opções ou obrigações deve, ou pelo

menos deveria, buscar o mínimo de retorno possível de seu investimento, dentro de níveis de

risco aceitável. Isso parece lógico, já que o risco e retorno, em geral, possuem uma correlação

positiva entre si, quando um aumenta, o outro aumenta junto, quanto maior o retorno, maior será

o risco e vice-versa. Porém essa relação de risco e retorno pode ser trabalhada de forma que se

consiga, através da diversificação, reduz o risco de uma carteira a níveis de risco algumas vezes

menores que o risco do investimento mais seguro que participa da carteira, dependendo da

correlação entre os componentes da carteira. Portanto, pode-se através da diversificação do

investimento, ou seja, composição de uma carteira de investimento, aumentar o retorno esperado

mantendo o risco a níveis iguais ou menores que o risco individual de cada ativo.

3.2. RISCO E RETORNO

O risco é o grau de dispersão dos retornos em relação à média. Existem duas classes

de risco: risco sistemático ou não-diversificável e o risco não-sistemático ou risco diversificável.

O primeiro pode ser total ou parcialmente eliminado pela diversificação da carteira. O segundo

Capítulo 3 – Seleção de Carteira pela Curva de Indiferença: O Modelo Markowitz 35

não pode ser eliminado (ou reduzido) mediante a diversificação. Esse risco tem origem nas

flutuações a que está sujeito o sistema econômico como um todo, sendo suas principais fontes as

variações nas taxas de juros, a inflação e a situação política.

Na figura 3.1, pode-se observar que, conforme se amplia a diversificação da carteira com

a inclusão de mais títulos, seu risco total decresce em função da eliminação do risco não-

sistemático (diversificável). Portanto, pode-se afirmar que o risco de um ativo pode ser reduzido

mediante um processo de diversificação.

Figura 3.1. A Redução do Risco pela Diversificação

Fonte: Adaptação do autor

Risco da Carteira(σp)

Risco DiversificávelRiscoTotal

Risco Não-Diversificável

Quantidade de ativos

Risco da Carteira(σp)

Risco DiversificávelRiscoTotal

Risco Não-Diversificável

Quantidade de ativos

O risco está associado às possibilidades de ocorrência de determinados resultados em

relação a um valor médio esperado; é representado pela medida estatística do desvio padrão ou

variância.

Capítulo 3 – Seleção de Carteira pela Curva de Indiferença: O Modelo Markowitz 36

Assim, ao se tomarem decisões de investimento com base num resultado médio

esperado, o desvio padrão passa a revelar o risco da operação, ou seja, a dispersão das variáveis

em relação à média.

O retorno esperado ou esperança matemática de cada distribuição de probabilidades

considerada pode ser medido pela seguinte expressão:

∑=

=n

kkk RpRE

1.)(

onde,

E(R) é o retorno esperado do ativo k;

kp é probabilidade de ocorrência do ativo k;

kR é retorno do ativo k.

O desvio padrão ou variância tem por objetivo medir estatisticamente o grau de

dispersão dos possíveis resultados em torno do valor esperado:

∑=

−⋅=n

kkk RERp

1

2)((σ

onde σ é desvio padrão do ativo.

O coeficiente de variação, geralmente expresso em percentagem, indica a dispersão

relativa, ou seja, o risco por unidade de retorno esperado.

)(RECV σ

=

Capítulo 3 – Seleção de Carteira pela Curva de Indiferença: O Modelo Markowitz 37

3.3. O MODELO DE MARKOWITZ

Segundo MARKOWITZ (1952), é possível diminuir consideravelmente o risco do

investimento em ativos financeiros através da utilização de carteiras com vários ativos.

De acordo com MONTGOMERY (2003), a covariância descreve como duas ou mais

variáveis aleatórias variam em conjunto.

Para o cálculo do retorno de uma carteira é necessário que seja montada uma matriz de

covariância, assim é possível analisar o risco dos ativos em conjunto.

Tabela 3.1. Matriz utilizada no cálculo da variância do retorno de uma carteira.

Ação

1 1 2 3 K N

2 21

21σw ( )2121 , RRCovww ( )3131 , RRCovww K ( )NN RRCovww ,11

3 ( )1212 , RRCovww 22

22σw ( )3232 , RRCovww K ( )NN RRCovww ,22

4 ( )1213 , RRCovww ( )2323 , RRCovww 23

23σw K ( )NN RRCovww ,33

M M

5 ( )121 , RRCovwwN ( )22 , RRCovww NN ( )23 , RRCovww NN K 22NNw σ

onde,

iσ é o desvio padrão da ação i;

( )ji RRCov , é a covariância entre a ação i e a ação j.

Capítulo 3 – Seleção de Carteira pela Curva de Indiferença: O Modelo Markowitz 38

Para o cálculo do risco da carteira é efetuada a soma e produto entre as variâncias dos

ativos e a composição percentual de cada ativo da carteira.

Observa-se que os termos envolvendo o desvio-padrão de um título individual

encontram-se na diagonal principal. Os termos envolvendo a covariância entre os títulos estão

situados fora da diagonal principal.

A variância do retorno de uma carteira com muitos títulos depende muito mais das

covariâncias entre os retornos dos títulos individuais do que das variâncias dos retornos desses

títulos.

Por fim, tem-se,

∑=

=N

iiip RwR

1.

3.4. CONSIDERAÇÕES

O processo de otimização que utiliza a diversificação de Markowitz é extremamente

eficaz no sentido de minimizar o risco associado a cada taxa esperada de retorno de cada

portifólio. Ou seja, para uma mesma taxa esperada de retorno o método pode calcular o menor

risco, em um desvio padrão possível.

A análise do índice de correlação também é extremamente relevante no sentido de

minimização do risco de portifólio. Ativos com índices de correlação positivamente elevados, ou

seja, próximos de +1, devem ser evitados na formação de uma carteira de investimentos, pois as

eventuais perdas em um ativo serão acompanhadas por perdas nos outros ativos positivamente

correlacionados.

Capítulo 3 – Seleção de Carteira pela Curva de Indiferença: O Modelo Markowitz 39

Portanto, na escolha dos ativos que irão fazer parte do portifólio deve se levar em

consideração o índice de correlação entre os mesmos. Escolhendo ativos com baixos índices de

correlação, reduz-se significativamente o risco de mercado.

A fronteira eficiente serve de ferramenta de balizamento para o administrador

financeiro. Evidentemente, para diferentes níveis de retorno haverá diferentes níveis de risco. O

perfil do investidor ou da empresa investidora irá determinar a melhor opção. Considerando que

o perfil do investidor (que pode ser classificado em conservador, moderado e arrojado), o

administrador financeiro irá detectar a melhor opção relacionada ao perfil. Escolhendo

obviamente algum portifólio eficiente.

Outras aplicações são perfeitamente viáveis à utilização do processo de otimização e

diversificação de Markowitz. Inclusive na área da administração financeira, o método pode ser

utilizado para se encontrar a combinação ótima dos recursos de terceiros na estrutura de capital

das empresas no sentido de minimizar o seu custo ponderado de capital. Alocações de compras

de matéria-prima, programação de produção e análise e gestão de projetos com vários níveis de

risco, alocação de ativos em fundos de pensão são algumas áreas contempladas com a utilização

do método apresentado.

CAPÍTULO 4 VALUE AT RISK - VaR

4.1. INTRODUÇÃO

Os ativos que compõem o portfólio das EFPCs têm seu valor estipulado pelo

mercado. E o mercado caracteriza-se por oscilações no preço em razão da incerteza. O risco de

mercado é qualquer medida objetiva que represente a incerteza destas oscilações.

Se os retornos afetam o valor dos ativos ao longo do tempo, a variabilidade destes

retornos é medida pelo risco de mercado. Todo instrumental de análise está baseado no retorno

ajustado ao risco. Há diferentes indicadores, todos de origem estatística, que podem ser

utilizados na medição do risco de mercado: desvio-padrão dos retornos passados, downside risk1

dos retornos passados e Value-at-risk – VaR. O VaR por permitir um monitoramento integrado

dos riscos, é a medida utilizada neste trabalho. O ideal é estruturar tais monitoramentos para que

a gerência tome medidas corretivas o mais rápido possível, no caso de perdas ou exposições

incomuns.

1 O dowside é definido como sendo o retorno mínimo que deve ser obtido de forma a não se comprometer o atendimento da meta atuarial. Ver VARGA, G. e DUARTE, Antonio M. Gestão de Risco no Brasil. Rio de Janeiro:Financial Consultoria, 2003, pp. 631-644.

Capítulo 4 – Value at Risk – VaR 41

4.2. METODOLOGIA DE CÁLCULO DE VaR

JORION (1997) trata o VaR como sendo a perda máxima esperada em um certo

horizonte de tempo dado um intervalo de confiança. O banco J. P. Morgan (1996) define VaR

como sendo a medida da mudança potencial máxima no valor de uma carteira de instrumentos

financeiros com uma dada probabilidade em um horizonte de tempo pré-definido.

Figura 4.1. Resultados Projetados com VaR

Na figura acima, pode-se observar que para um intervalo de confiança de 95% existe

uma probabilidade de 95% dos retornos estarem à direita do VaR e 5% de estarem à sua

esquerda. Assim, dada uma distribuição de resultados projetados de uma determinada carteira

para um certo horizonte de tempo, o VaR corresponderá ao valor que não seja inferior a apenas

5% dos resultados ou, que não seja superior a 95% dos resultados.

Perdas ocorrem devido a exposição a fatores de risco e a volatilidade destes fatores.

Se uma instituição não está exposta a um fator de risco não há possibilidade de resultados

negativos relacionados à volatilidade deste fator. Se não há volatilidade no fator de risco, a

instituição não terá perdas pela sua exposição a este fator. A grande vantagem do modelo VaR

Capítulo 4 – Value at Risk – VaR 42

em relação aos demais modelos de mensuração de risco de mercado2 é o fato de capturar o efeito

combinado da volatilidade e da exposição aos fatores de risco incorridos pela instituição. Tanto

os modelos de maturity3 como o de duration4 apenas mostram a exposição à taxa de juros

incorrida pela instituição. Caso as taxas de juros fossem sempre constantes, isto é, não

apresentassem volatilidade, mesmo estando exposta a elas, a instituição não apresentaria perdas

inesperadas.

Outra vantagem na utilização do VaR é quantificar o risco de mercado em um único

número, a máxima perda esperada. Por exemplo, para uma carteira de R$ 120 milhões, um VaR

de R$ 5 milhões significa que a máxima perda esperada para essa carteira será de R$ 5 milhões

para um intervalo de tempo e de confiança previamente determinados. Além da informação clara

e objetiva a respeito do risco, o VaR possui outras funções como alocação de recursos, medida

de desempenho da carteira, medida de apoio ao trading, dentre outras. Por outro lado o VaR está

apenas associado ao risco de rotina5 e não ao risco de crise6. Para lidar com risco de crise, é

necessário utilizar Stress Analysis, que fornece riscos de mercado sob condições extremas.

Os principais elementos do VaR são:

• Valor mark to market das operações;

• Volatilidade de cada ativo – medida da dispersão futura de preços e taxas;

• Correlação entre os ativos – medida de associação entre dois mercados;

• Fatores de sensibilidade – indica a sensibilidade do preço em relação ao

mercado.

2 Para maiores detalhes ver VARGA, G. e DUARTE, Antonio M. Gestão de Risco no Brasil. Rio de Janeiro:Financial Consultoria, 2003, pp. 217-229. 3 O termo maturity pode ser entendido como o prazo relativo ao último pagamento de um instrumento de renda fixa. Títulos que possuem características de pagamento e preço iguais mas com maturities diferentes, apresentam riscos de mercado diferentes. Quanto maior a maturity do título, maior será seu risco de mercado. 4 A duration é uma medida indicadora da sensibilidade ou elasticidade à taxa de juros do valor de um ativo ou passivo, ou seja, quanto maior a duration de um ativo ou passivo maior será sua sensibilidade às oscilações de taxa de juros. Ver SAUNDERS, Anthony. Financial Institutions Management: A Modern Perspective. Homewood, IL: Irwin, 1996. 2nd ed. pp. 107. 5 Risco de rotina é o efeito causado pelas características atuais/normais de mercado sobre os investimentos. 6 Risco de crise é o efeito causado por um cenário econômico extremamente adverso sobre os investimentos.

Capítulo 4 – Value at Risk – VaR 43

Como toda forma de controle e avaliação de risco, a medida VaR também possui suas

limitações:

• O VaR não incorpora o risco de liquidez;

• No cálculo do VaR é preciso delimitar o prazo e o grau de confiança aos quais

este número se refere;

• O VaR está associado ao risco de rotina e não ao risco de crise.

A necessidade de medir precisamente as fontes de risco é a chave para o seu controle

e correto apreçamento de sua margem, obtendo-se um gerenciamento eficaz. Neste sentido, a

utilização de sistemas de gerenciamento de risco possibilita as instituições financeiras, entre elas

os fundos de pensão, auferir uma vantagem competitiva sobre seus concorrentes e criar uma

imagem de inovação e tecnicidade.

DOWD (1998) classifica os modelos de VaR em quatro tipos: Variância-Covariância,

Simulação Histórica, Simulação de Monte Carlo e o Teste de Stress. Enquanto JORION (1997)

classifica em dois grupos básicos: o delta-normal que equivale ao de Variância-Covariância e o

de full-valuation7 que incorpora o de Simulação Histórica, Monte Carlo e Stress. Já o documento

RiskMetrics classifica os modelos em dois tipos básicos: os analíticos e os de simulação.

Neste estudo, os principais modelos de VaR foram classificados em três grupos: os

que utilizam matrizes de variância e covariância, estando inclusos os modelos de Simulação

Histórica; do RiskMetrics e o do Banco Central do Brasil; e os de Simulação de Monte Carlo. O

Teste de Stress não corresponde exatamente a um modelo de VaR por não envolver

probabilidade de ocorrência e é utilizado geralmente como uma ferramenta complementar do

VaR. Deve-se ter sempre em mente que os modelos de VaR não foram feitos para estimar perdas

em condições extremas de mercado e , por isso, o Teste de Stress tem um papel importante no

dia-a-dia de uma instituição financeira, uma vez que fornece ao gestor uma informação que os

modelos de VaR não o fazem.

7 O termo full-valuation pode ser entendido como uma reavaliação completa, ou seja, as carteiras são reavaliadas de acordo com cada cenário elaborado.

Capítulo 4 – Value at Risk – VaR 44

4.2.1. Modelo de Matriz Variância-Covariância

O modelo de matriz variância-covariância assume a hipótese de que os retornos dos

ativos se comportam como uma distribuição normal. As críticas a esse modelo recaem sobre a

hipótese considerada, uma vez que a distribuição real dos retornos apresenta caudas “gordas”,

podendo levar a uma subavaliação do risco. Neste caso, considerando média zero, a expressão do

VaR de um ativo que apresenta um único fator de risco é dada por

ασ ⋅⋅= MTMVaR

onde,

MTM é o valor de mercado do ativo;

σ é a volatilidade do fator de risco, medida pelo desvio padrão;

α é o número de desvios-padrão associado ao intervalo de confiança sob a hipótese

de distribuição normal dos retornos (para um intervalo de confiança de 95%, α é

igual a 1,65.

Como exemplo, o VaR de um dia com 95% de grau de confiança de uma carteira

composta por um único ativo pode ser calculado bastando saber o valor de mercado da carteira e

a volatilidade do ativo. Supondo que o valor de mercado da carteira seja R$ 10 milhões e que a

volatilidade diária do ativo seja de 2%, o VaR 95% desta carteira será de:

000.330$02,0x 65,1x 000.000.10$ RRVaR ==

O valor acima significa que existe probabilidade de 95% de que a carteira não

apresente perdas superiores a R$ 330.000 no intervalo de um dia.

O modelo de VaR baseado na matriz de variância-covariância pode ser considerado

como derivado da teoria de carteiras8 e do conceito de diversificação.

8 Ver Capítulo 3.

Capítulo 4 – Value at Risk – VaR 45

A teoria de carteiras parte da premissa que os investidores escolhem suas carteiras

com base no retorno esperado e no desvio-padrão de seus retornos, o qual pode ser entendido

como uma medida de risco de carteira. Mantendo outras variáveis constantes, um investidor

desejará uma carteira que maximize seu retorno esperado dado um nível de risco ou minimize o

risco dado um retorno esperado. Considera-se como sendo eficiente a carteira que atenda a estas

condições, sendo que o investidor racional irá sempre optar por uma carteira eficiente, de acordo

com a aversão ao risco.

Segundo DOWD (1998) uma das principais contribuições da teoria de carteiras é que

o risco de um ativo de uma carteira não corresponde à volatilidade de seus retornos, mas sim ao

quanto este ativo contribui para o risco total da carteira. Um ativo pode apresentar uma

volatilidade bastante elevada, mas que associado aos demais ativos da carteira, não represente

um risco adicional significativo, ou seja, possui uma correlação baixa em relação a outros ativos.

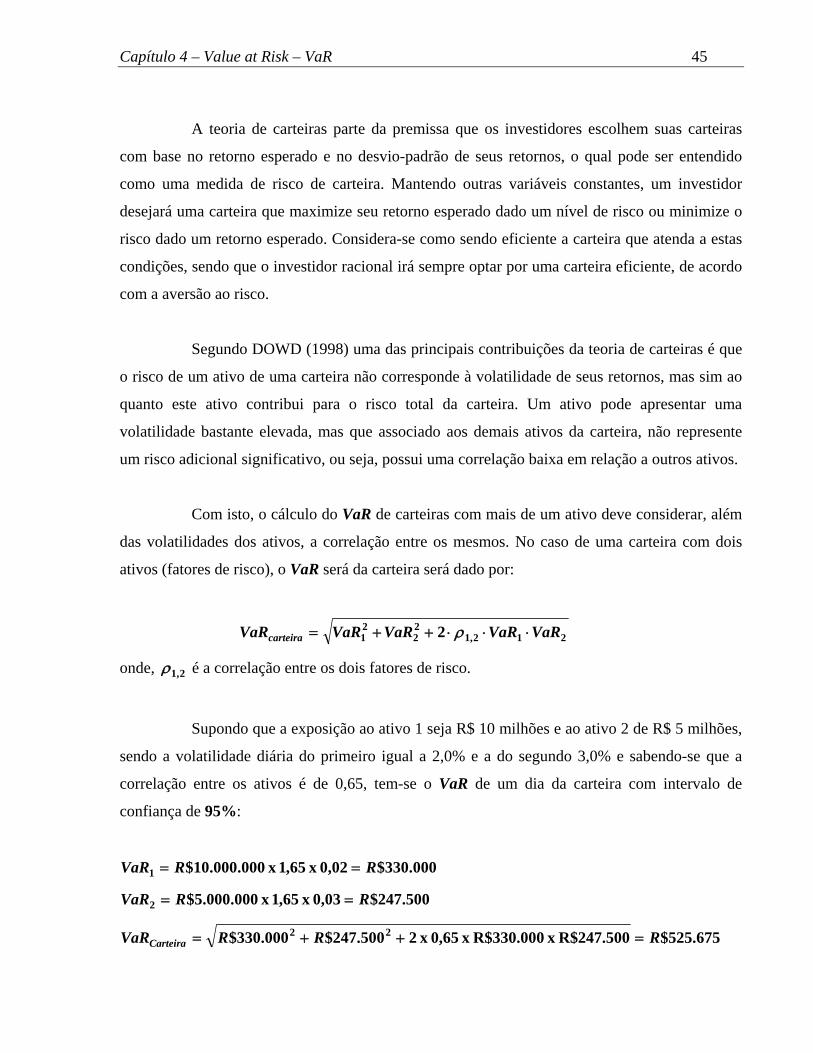

Com isto, o cálculo do VaR de carteiras com mais de um ativo deve considerar, além

das volatilidades dos ativos, a correlação entre os mesmos. No caso de uma carteira com dois

ativos (fatores de risco), o VaR será da carteira será dado por:

212,122

21 2 VaRVaRVaRVaRVaRcarteira ⋅⋅⋅++= ρ

onde, 2,1ρ é a correlação entre os dois fatores de risco.

Supondo que a exposição ao ativo 1 seja R$ 10 milhões e ao ativo 2 de R$ 5 milhões,

sendo a volatilidade diária do primeiro igual a 2,0% e a do segundo 3,0% e sabendo-se que a

correlação entre os ativos é de 0,65, tem-se o VaR de um dia da carteira com intervalo de

confiança de 95%:

000.330$02,0x 65,1x 000.000.10$1 RRVaR ==

500.247$03,0x 65,1x 000.000.5$2 RRVaR ==

675.525$R$247.500x R$330.000x 0,65x 2500.247$000.330$ 22 RRRVaRCarteira =++=

Capítulo 4 – Value at Risk – VaR 46

Devido à correlação ser diferente de um, o VaR da carteira não é simplesmente a

soma dos VaRs individuais dos ativos.

Para uma carteira com diversos fatores de risco, o VaR da carteira passa então a ser

dado por:

T

carteira VaRRVaRVaR ⋅⋅=

onde,

[ ]nVaRVaRVaRVaRVaR ,,,, 321 K= ;

,

⎥⎥⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢⎢⎢

⎣

⎡

=

1

1

1

1

3,2,1

1,3,23,1

1,1,32,1

1,1,31,2

K

MMMM

K

K

K

nnn

n

n

n

R

ρρρ

ρρρ

ρρρ

ρρρ

com R representando a matriz de correlação dos ativos da carteira

À primeira vista o cálculo do VaR utilizando matrizes de variância-covariância

parece ser simples. No entanto, para carteiras de instrumentos pré-fixados, seria preciso calcular

volatilidades e correlações de cada taxa de juros. Assim, para uma carteira contendo fluxos de

caixa com vencimentos para os próximos 500 dias úteis, seria preciso calcular uma matriz de

correlação de tamanho 500 por 500, o que acaba dificultando o cálculo.

A solução comumente adotada é o agrupamento dos fluxos de caixa em vértices9

básicos denotado usualmente por “mapeamento dos fluxos de caixa”10. Deste modo, um fluxo de

9 Vértices são os prazos para o vencimento de um determinado títulos.Costuma-se adotar um vértice de 21 dias úteis pois tal número corresponde a uma média de dias úteis encontrados em um mês. 10 O termo original é cash-flow mapping.

Capítulo 4 – Value at Risk – VaR 47

caixa de 16 dias úteis pode ser distribuído nos vértices de um e vinte e um dias úteis, por

exemplo.

4.2.2. Modelo RiskMetrics

No modelo RiskMetrics o cálculo do VaR é similar ao modelo de Variância-

covariância, entretanto para o cálculo das volatilidades e das correlações, o RiskMetrics utiliza o

modelo EWMA11 (exponential weighted moving average) com fator de decaimento de 0,94 para

retornos diários e 0,97 para retornos mensais. Tais fatores de decaimento são adotados para todos

os ativos e foram obtidos através de estudos feitos em 480 séries temporais de diferentes ativos

em diversos países12.

O modelo RiskMetrics é bastante aceito por fornecer aos seus usuários uma série de

facilidades, a despeito de alguns pressupostos assumidos. As instituições financeiras que não

desenvolveram modelos próprios de VaR podem calcular o risco de mercado de suas exposições

utilizando uma simples planilha Excel, uma vez que os dados de volatilidade e correlações dos

principais mercados financeiros do mundo podem ser obtidos através dos feeders13; basta apenas

obter os fluxos de caixa de suas posições. Com a disponibilização do modelo ao público pelo J.

P. Morgan em 1994, e a divulgação dos dados de volatilidades e correlações de diversos fatores

de risco dos mais variados mercados financeiros, o VaR paramétrico foi adotado por diversas

instituições financeiras que não dispunham de recursos humanos e/ou tecnológicos para

implementar seus próprios modelos.

Todavia, o modelo vem sendo questionado no que tange a alguns de seus

pressupostos, em especial, a distribuição normal dos retornos. Conforme HENDRICKS (1996)

há uma quantidade razoável de evidências que mostram a não-normalidade dos retornos de

diversos ativos. Em mercados emergentes, por serem geralmente bastantes regulamentados, estas

11 O modelo EWMA pode ser visto como um aperfeiçoamento do modelo de média móvel simples, SMA. O que diferencia os dois modelos é o fato do SMA adotar pesos iguais aos retornos, enquanto EWMA adota pesos maiores para os retornos mais recentes. Para maiores detalhes ver o documento técnico RiskMetrics, pp.78-101. 12 Maiores detalhes no próprio documento RiskMetrics , pp. 97-101. 13 Sistemas de divulgação de dados do mercado financeiro como o Economática.

Capítulo 4 – Value at Risk – VaR 48

evidências são ainda maiores. No caso do mercado brasileiro de renda fixa, verifica-se também

uma assimetria significativa da distribuição de retornos. Isto ocorre devido às súbitas altas nas

taxas de juros determinadas pelo Banco Central e pelas situações adversas de mercado, seguidas

de graduais baixas nas taxas de juros à medida que as condições econômicas melhoram.

Algumas soluções têm sido apontadas para contornar os problemas decorrentes da

hipótese de normalidade condicional dos retornos. No próprio documento RiskMetrics são

discutidas algumas destas, como a mistura de distribuições normais e a distribuição de erros

generalizadas. DOWD (1998) argumenta que apesar de ambas as soluções apresentarem um

aperfeiçoamento considerável, o VaR resultante ainda subestimado.

Adicionalmente o mapeamento dos fluxos de caixa é realizado de modo que três

condições básicas sejam respeitadas14:

a) Preservação do valor de mercado – o valor de mercado dos fluxos de caixa

resultantes do mapeamento deve ser igual ao valor de mercado do fluxo original;

b) Preservação do risco de mercado – o risco de mercado da carteira formada pelos

fluxos de caixa obtidos deve ser igual ao risco de mercado apresentado pelo fluxo

de caixa original;

c) Manutenção do sinal do fluxo de caixa – os fluxos de caixa resultantes devem ser

sinais iguais ao do fluxo original.

Esta forma de mapeamento de fluxos de caixa pode apresentar resultados espúrios

quando a correlação entre os vértices adjacentes é muito baixa. Como este evento raramente

ocorre, o mapeamento descrito acima funciona bem na maioria das circunstâncias15.

14 Um aprofundamento deste tema pode ser obtido no próprio documento técnico do RiskMetrics p.117-121. 15 MINA, Jorge & XIAO, Jerry Yi. Return to RiscMetrics: The Evolution of a Standard, New York, NY: RiskMetrics, 2001, p.43.

Capítulo 4 – Value at Risk – VaR 49

4.2.3. Modelo do Banco Central do Brasil

O modelo apresentado pelo Banco Central do Brasil nada mais é do que uma

simplificação do modelo anterior. O mapeamento dos fluxos de caixa é feito de modo muito mais

simples do que do RiskMetrics. A alocação dos fluxos nos vértices obedece a uma relação linear

entre os prazos dos vértices e dos fluxos de caixa.

Os vértices adotados pelo Banco Central são os de 21, 42, 63, 126, 252, 504 e 756

dias úteis. Os fluxos de caixa com prazos coincidentes aos vértices devem ter seus valores de

mercado alocados aos vértices correspondentes. Já os fluxos de caixa com prazo inferior a 21

dias úteis devem ter a fração 21T de seu valor de mercado alocado no vértice de 21 dias úteis,

onde T corresponde ao prazo. Os fluxos de caixa com prazo superior a 756 dias úteis devem ter a

fração 756T de seu valor de mercado locado no vértice de 756 dias úteis. Os demais fluxos de

caixa devem ter sus valores de mercado alocados de acordo com os seguintes critérios:

Valor alocado no vértice anterior: VMPPTP

jj

j ⋅−

−

−1.

Valor alocado no vértice posterior: VMPPPT

jj

j ⋅−

−

−

−

1

1

onde,

T é o prazo do fluxo de caixa;