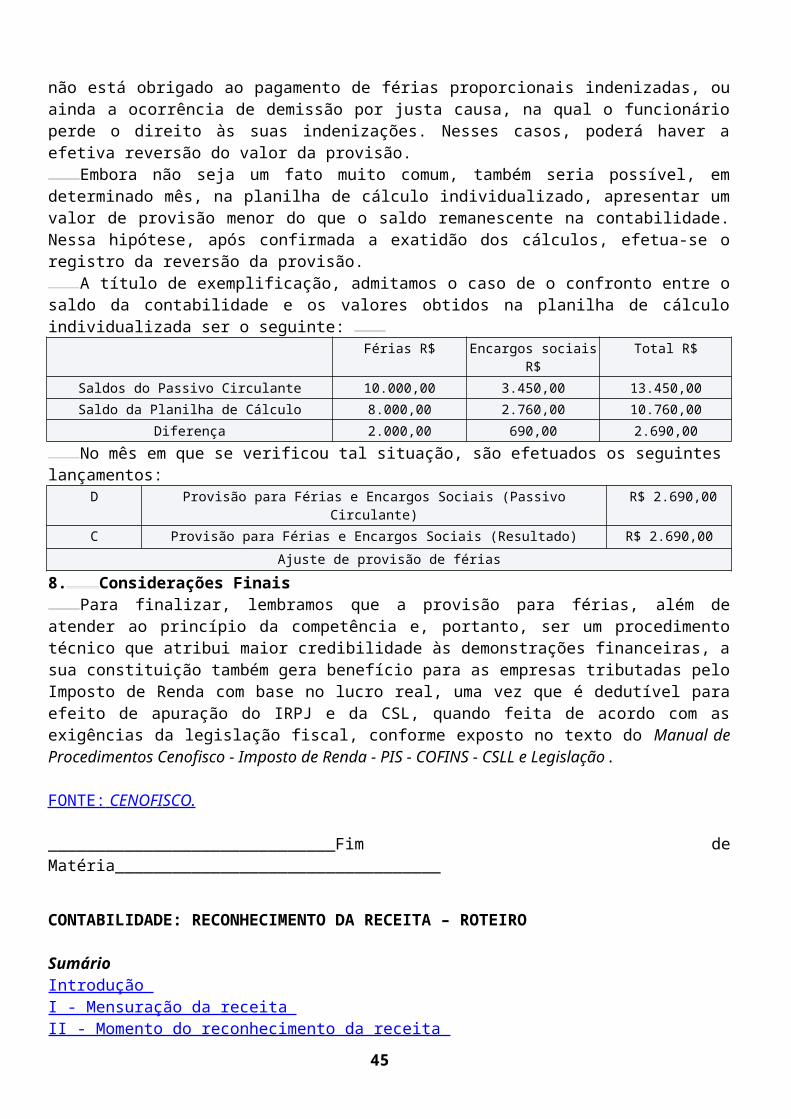

n... · web viewveja que não estamos falando em baixar a provisão por ocasião do pagamento e sim...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São PauloPresidente: Luiz Fernando Nóbrega | Gestão: 2012- 2013

Resenha de Matérias Técnicasnº. 696, de 08|11|2012

Veículos pesquisados no período de: 31|10|2012 a 06|11|2012

DOU – DOE-SP – DOC-SP – CENOFISCO – FISCOSOFT – IOB – CRC SP – LEFISC –

TRT 2ª REGIÃO – EMPRESAS & NEGÓCIOS – EDGAR MADRUGA MARTINS – SITIO

SRFB

Elaborada pela Comissão Ciclo de Palestras: Julio Linuesa Perez, Neusa Prone Teixeira da Silva, Ana Maria Costa, Antonio Eugênio Cecchinato, Bruno Roberto Kalkevicius, Cibele Pereira Costa, Manoel do Nascimento Veríssimo, Nobuya Yomura, Oswaldo Pereira, Ronaldo Raymundo Saunier Martins, Sebastião Luiz Gonçalves dos Santos, Wanderley Antonio Laporta, Wanderley Aparecido Justi, Luiz Bertasi Filho.

A reprodução total ou parcial, bem como a reprodução a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610).

TODOS OS DIREITOS RESERVADOS:É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTE MATERIAL, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Í N D I C E

L E G I S L A Ç Ã O T R I B U T Á R I A F E D E R A L ................................................................5

AGENDA TRIBUTÁRIA FEDERAL: NOVEMBRO DE 2012 – ADE CODAC Nº 97, DE 26/10/2012..................5

CMN/BACEN: DISCIPLINA AS OPERAÇÕES DE MICROCRÉDITO POR PARTE DAS INSTITUIÇÕES QUE

ESPECIFICA – RES. CMN/BACEN Nº 4.152, DE 30/10/2012..........................................................................5

CMN/BACEN: OPERAÇÕES DE MICROCRÉDITO – ALTERAÇÕES – RES. CMN/BACEN Nº 4.153, DE

30/10/2012......................................................................................................................................................... 6

CNAI: A OBRIGATORIEDADE DE REGISTRO DOS AUDITORES INDEPENDENTES E A EDUCAÇÃO

PROFISSIONAL CONTINUADA – PROCEDIMENTO.......................................................................................7

CONTABILIDADE: A GESTÃO FINANCEIRA DAS PEQUENAS EMPRESAS – PROCEDIMENTO..............13

CONTABILIDADE: APROVA O CTA 16 – EMISSÃO DE RELATÓRIO DE AUDITORIA – RES. CFC Nº 1.410,

DE 26/10/2012................................................................................................................................................. 17

CONTABILIDADE: FORMAÇÃO DE PREÇO DE VENDA – PROCEDIMENTO..............................................18

CONTABILIDADE: PERDAS NO RECEBIMENTO DE CRÉDITOS – PROCEDIMENTO................................25

CONTABILIDADE: PROVISÃO PARA FÉRIAS – CONSTITUIÇÃO E BAIXA – PROCEDIMENTO................28

CONTABILIDADE: RECONHECIMENTO DA RECEITA – ROTEIRO.............................................................33

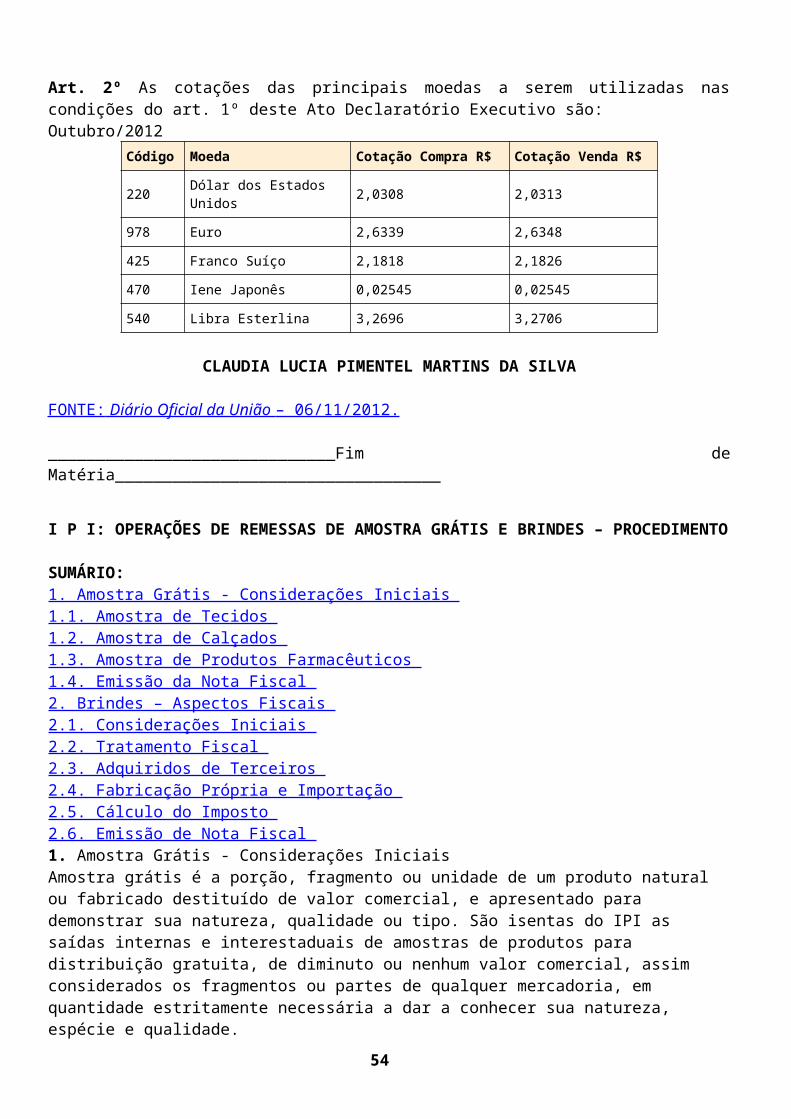

CONTABILIDADE: TAXAS DE CÂMBIO PARA FINS DE ELABORAÇÃO DE BALANÇO – SETEMBRO DE

2012 – ADE COTIR Nº 30, DE 29/10/2012......................................................................................................37

CONTABILIDADE: TAXAS DE CÂMBIO PARA FINS DE ELABORAÇÃO DE BALANÇO – OUTUBRO DE

2012 – ADE COTIR Nº 32, DE 01/11/2012......................................................................................................38

I P I: OPERAÇÕES DE REMESSAS DE AMOSTRA GRÁTIS E BRINDES – PROCEDIMENTO...................39

IRPF: GANHOS DE CAPITAL – ALIENAÇÃO DE MOEDA ESTRANGEIRA – OUTUBRO DE 2012 – ADE

COTIR Nº 31, DE 01/11/2012..........................................................................................................................41

SPED E REFORMA TRIBUTÁRIA – TRANSPARÊNCIA DOS NÚMEROS JÁ DERRUBA ARGUMENTOS DA

GUERRA FISCAL – ARTIGO........................................................................................................................... 41

TIPI: ALTERAÇÕES – DEC. Nº 7.834, DE 31/10/2012...................................................................................42

L E G I S L A Ç Ã O T R I B U T Á R I A E S T A D U A L ..........................................................4 4

AGENDA TRIBUTÁRIA PAULISTA: NOVEMBRO DE 2012 – COM. CAT Nº 23, DE 29/10/2012...................44

CF-e-SAT: EMISSÃO DO CUPOM FISCAL ELETRÔNICO – SISTEMA DE AUTENTICAÇÃO E

TRANSMISSÃO – PORT. CAT Nº 147, DE 05//11/2012.................................................................................44

ICMS: ALTERAÇÕES – DEC. EST. SP Nº 58.500, DE 31/10/2012................................................................50

ICMS: BASE DE CÁLCULO – INCLUSÕES E EXCLUSÕES – PROCEDIMENTO.........................................51

ICMS: PARCELAMENTO – REGRAS GERAIS – ROTEIRO...........................................................................56

L E G I S L A Ç Ã O T R I B U T Á R I A M U N I C I P A L .........................................................5 6

I S S: RECARGA (EXTINTOR/CARTUCHO) – HIPÓTESE DE INCIDÊNCIA – PROCEDIMENTO................56

L E G I S L A Ç Ã O T R A B A L H I S T A E P R E V I D E N C I Á R I A .................................5 8

LEGISLAÇÃO TRABALHISTA.........................................................................................................................58

“EMPRESAS JÁ DEVEM PLANEJAR FÉRIAS COLETIVAS” – ARTIGO........................................................58

AVISO PRÉVIO: PROPORCIONAL AO TEMPO DE SERVIÇO – LEI Nº 12.506/2011 – (NOVOS

ENTENDIMENTOS) – PROCEDIMENTO........................................................................................................60

M T E: PRORROGA O PRAZO PREVISTO NO ART. 2º DA PORTARIA Nº 1057/2012 – PORT. MTE Nº

1.815, DE 31/10/2012...................................................................................................................................... 63

NR Nº 15: PRORROGA EM 60 DIAS O PRAZO DA CONSULTA PÚBLICA – PORT. SIT Nº 339, DE

31/10/2012....................................................................................................................................................... 63

TERMO DE RESCISÃO DO CONTRATO DE TRABALHO ELABORADO PELA EMPRESA SERÁ ACEITO

ATÉ 31.01.2013............................................................................................................................................... 64

TRABALHO EM REGIME DE TEMPO PARCIAL – ASPECTOS TRABALHISTAS E PREVIDENCIÁRIOS –

ROTEIRO......................................................................................................................................................... 64

LEGISLAÇÃO PREVIDENCIARIA...................................................................................................................69

ABONO SALARIAL: ALTERAÇÕES – RES. CODEFAT Nº 701, DE 25/10/2012............................................69

CONTRIBUIÇÃO ADICIONAL DEVIDA PELAS EMPRESAS AO SERVIÇO NACIONAL DE APRENDIZAGEM

INDUSTRIAL (SENAI) – ROTEIRO.................................................................................................................. 70

T V C R C - S P ....................................................................................................................7 7

ASSISTA AO PROGRAMA: “CANAL IFRS PMEs”..........................................................................................77

M E D I A Ç Ã O E A R B I T R A G E M ...................................................................................7 7

“TRIBUNAL ARBITRAL NÃO TEM COMPETÊNCIA PARA DISPOR SOBRE LEIS TRABALHISTAS” –

DECISÃO......................................................................................................................................................... 77

C U L T U R A .............................................................................................................................7 8

“EMPREENDEDORES HERÓIS” – ARTIGO...................................................................................................78

E S P A Ç O C I D A D A N I A ...................................................................................................7 9

“EXEMPLO DE SUPERAÇÃO PELO ESPORTE” – COMENTÁRIO...............................................................79

E S P A Ç O : P E R G U N T A S & R E S P O S T A S ...........................................................8 0

3

P: QUANDO PASSOU A SER APLICADO O FGTS AO EMPREGADO DOMÉSTICO? É OBRIGATÓRIO O

RECOLHIMENTO?.......................................................................................................................................... 80

P: QUAL O VALOR QUE O TRABALHADOR QUE SE APOSENTA TEM A RECEBER E QUAIS OS

DOCUMENTOS NECESSÁRIOS PARA O SAQUE DO FGTS DESSE TRABALHADOR QUE SE

APOSENTOU?................................................................................................................................................. 80

P: COMO SÃO FEITOS O CADASTRAMENTO E A IDENTIFICAÇÃO DO EMPREGADOR E DO

EMPREGADO NO SISTEMA DO FGTS?........................................................................................................80

P: OS DEPÓSITOS NA CONTA VINCULADA DO FGTS SOFRERÃO ALGUMA CORREÇÃO?...................81

4

LEGISLAÇÃO TRIBUTÁRIA FEDERAL

AGENDA TRIBUTÁRIA FEDERAL: NOVEMBRO DE 2012 – ADE CODAC Nº 97, DE 26/10/2012

Clique aqui para acessar esta matéria ou acesse: www.crcsp.org.br em Desenvolvimento Profissional / Resenha Técnica / Resenha da Semana.

FONTE: SITIO SRFB .

______________________________Fim de Matéria__________________________________

CMN/BACEN: DISCIPLINA AS OPERAÇÕES DE MICROCRÉDITO POR PARTE DAS INSTITUIÇÕES QUE ESPECIFICA – RES. CMN/BACEN Nº 4.152, DE 30/10/2012

Disciplina as operações de microcrédito por parte das instituições que especifica.

O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão realizada em 25 de outubro de 2012, com base nos arts. 4º, inciso VI e VIII, da referida Lei, 1º, inciso II, da Lei nº 10.194, de 14 de fevereiro de 2001, e 1º e 12 da Lei Complementar nº 130, de 17 de abril de 2009, Resolveu: Art. 1º Os bancos múltiplos, os bancos comerciais, os bancos de desenvolvimento, as cooperativas de crédito, as sociedades de crédito, financiamento e investimento, as agências de fomento, as sociedades de crédito ao microempreendedor e à empresa de pequeno porte e a Caixa Econômica Federal devem observar o disposto nesta Resolução em suas operações de microcrédito. Art. 2º Considera-se operação de microcrédito a operação de crédito realizada com empreendedor urbano ou rural, pessoa natural ou jurídica, independentemente da fonte dos recursos, observadas as seguintes condições: I - a operação deve ser conduzida com uso de metodologia específica e equipe especializada; e II - o somatório do valor da operação de microcrédito com o saldo devedor de outras operações de crédito com o mesmo tomador deve ser inferior a três vezes o valor do Produto Interno Bruto (PIB) per capita, excetuando-se desse limite as operações de crédito habitacional. § 1º A metodologia prevista no inciso I do caput inclui: I - avaliação dos riscos da operação, levando-se em consideração a necessidade de crédito, o endividamento e a capacidade de pagamento de cada tomador; II - análise de receitas e despesas do tomador, quando se tratar de operação com tomador individual; e III - mecanismo de controle e acompanhamento diário do volume e da inadimplência das operações da instituição. § 2º Para fins desta Resolução, a equipe especializada referida no caput, inciso I, pressupõe a atuação de profissional encarregado de acompanhar a operação durante o período do contrato no local onde executada a atividade econômica do tomador. Art. 3º Para fins de classificação da operação como microcrédito, o limite mencionado no art. 2º, inciso II, deve ser: I - observado no momento da contratação da operação de microcrédito; II - calculado com base no valor do Produto Interno Bruto per capita anual, data-base de dezembro do ano anterior, com aplicação a partir do mês subsequente à divulgação do índice pelo Instituto Brasileiro de Geografia e Estatística (IBGE); e

5

III - considerado por indivíduo, inclusive para efeito de operações com grupo de tomadores solidários. Parágrafo único. O Banco Central do Brasil deverá divulgar o valor do limite de que trata este artigo. Art. 4º As operações de microcrédito incluem o microcrédito produtivo orientado, realizado ao amparo da Lei nº 11.110, de 25 de abril de 2005, e da Resolução nº 4.000, de 25 de agosto de 2011. Art. 5º Esta Resolução entra em vigor na data de sua publicação.

ALEXANDRE ANTONIO TOMBINIPresidente do Banco Central do Brasil

FONTE: Diário Oficial da União – 31/10/2012.

______________________________Fim de Matéria__________________________________

CMN/BACEN: OPERAÇÕES DE MICROCRÉDITO – ALTERAÇÕES – RES. CMN/BACEN Nº 4.153, DE 30/10/2012

Altera a Resolução nº 4.000, de 25 de agosto de 2011, que dispõe sobre a realização de operações de microcrédito destinadas à população de baixa renda e a microempreendedores.

O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei nº 4.595, de 31 de dezembro de 1964, torna público que o Conselho Monetário Nacional, em sessão realizada em 25 de outubro de 2012, com base nos arts. 2º da Lei nº 10.735, de 11 de setembro de 2003, 2º e 3º da Lei nº 11.110, de 25 de abril de 2005, e no Decreto nº 5.288, de 29 de novembro de 2004, Resolveu: Art. 1º A ementa e os arts. 1º, 2º, 3º, 5º, 6º, 7º e 8º da Resolução nº 4.000, de 25 de agosto de 2011, passam a vigorar com a seguinte redação: "Altera e consolida as normas que dispõem sobre o direcionamento de depósitos à vista captados pelas instituições financeiras para operações de crédito destinadas à população de baixa renda e a microempreendedores." (NR) "Artigo 1º Os bancos múltiplos com carteira comercial, os bancos comerciais e a Caixa Econômica Federal devem manter aplicados, em operações de crédito destinadas à população de baixa renda e a microempreendedores, valor correspondente a, no mínimo, 2% (dois por cento) dos saldos dos depósitos à vista captados pela instituição. (...)" (NR) "Artigo 2º Para efeito do disposto nesta Resolução, as operações de crédito devem ser realizadas com: (...) Parágrafo único. (...) (...) III - no caso de microempreendedores referidos no inciso II do caput, que o somatório do valor da operação com o saldo de outras operações de crédito não ultrapassa R$40.000,00 (quarenta mil reais), excetuando-se desse limite as operações de crédito habitacional". (NR) "Artigo 3º Nas operações realizadas ao amparo desta Resolução, devem ser observadas ainda as seguintes condições, vedada a cobrança de quaisquer outras taxas ou despesas: (...) § 2º Fica a critério da instituição a exigência de garantia nas operações realizadas ao amparo desta Resolução, admitindo-se, inclusive, aval solidário em grupo com, no mínimo, três participantes, alienação fiduciária e fiança." (NR) "Artigo 5º (...)

6

I - os recursos repassados para outras instituições financeiras, por meio de depósito interfinanceiro vinculado a operações de microfinanças (DIM), exclusivamente para aplicações nas operações elegíveis ao cumprimento da exigibilidade de que trata o art. 1º, observadas as disposições da Resolução nº 3.399, de 29 de agosto de 2006, e regulamentação complementar; II - o crédito concedido à sociedade de crédito ao microempreendedor e à empresa de pequeno porte; III - o crédito concedido à cooperativa singular de crédito; e IV - os créditos oriundos de operações de adiantamentos, empréstimos e financiamentos que atendam às condições estabelecidas nesta Resolução, adquiridos de: a) outras instituições financeiras; b) Organizações da Sociedade Civil de Interesse Público; c) organizações não governamentais cujos estatutos prevejam a realização de operações de microcrédito; e d) entidades, fundos ou programas voltados para o microcrédito. § 1º Nas hipóteses referidas nos incisos I, II e III do caput, compete à instituição recebedora comprovar a aplicação dos valores captados, sob pena de recolhimento dos recursos não aplicados ao Banco Central do Brasil, nos termos previstos no art. 7º, § 2º. § 2º Na hipótese de que trata o inciso II e III do caput, a instituição concedente do crédito deve obter da instituição recebedora declaração de que aplicará o respectivo montante em operações elegíveis ao cumprimento da exigibilidade de que trata o art. 1º. § 3º Nas operações de microcrédito produtivo orientado, adquiridas na forma prevista no inciso IV do caput, permanece com a entidade cedente a responsabilidade pela prestação dos serviços mencionados no art. 4º, inciso III, inerentes a essas operações. § 4º A verificação do não atendimento das condições para caracterização de operação como microcrédito produtivo orientado, própria ou adquirida de terceiros, implicará sua desclassificação para fins do cumprimento da exigibilidade de que trata esta Resolução, devendo ser retificadas de imediato as informações remetidas ao Banco Central do Brasil a esse respeito. § 5º A partir da data-base de julho de 2013, as operações vencidas e com atraso de sessenta dias ou mais não poderão ser computadas para fins do cumprimento da exigibilidade." (NR) "Artigo 6º (...) (...) § 2º Admite-se o cumprimento do percentual mínimo disposto neste artigo por meio das operações referidas no art. 5º, incisos I, II e III." (NR) "Artigo 7º Para a verificação do cumprimento da exigibilidade de que trata esta Resolução, efetuada mensalmente no dia 20 de cada mês ou no primeiro dia útil subsequente, quando o dia 20 for dia não útil, devem ser consideradas: (...)" (NR) "Artigo 8º Na contratação das operações realizadas na forma do art. 1º, podem ser adotados procedimentos simplificados para confecção de ficha cadastral e para elaboração do contrato representativo da dívida." (NR) Art. 2º Esta Resolução entra em vigor na data de sua publicação.

ALEXANDRE ANTONIO TOMBINIPresidente do Banco Central do Brasil

FONTE: Diário Oficial da União – 31/10/2012.

______________________________Fim de Matéria__________________________________

7

CNAI: A OBRIGATORIEDADE DE REGISTRO DOS AUDITORES INDEPENDENTES E A EDUCAÇÃO PROFISSIONAL CONTINUADA – PROCEDIMENTO

Sumário1. Introdução 2. Inscrição no CNAI 2.1 Atualização de dados cadastrais 3. Exclusão do CNAI 3.1 Retorno do profissional ao CNAI 4. Emissão de certidões 5. Educação profissional continuada 6. Pontuação requerida do profissional 6.1 Momento a partir do qual será exigido o cumprimento dos pontos de educação profissional continuada 6.2 Pontuação "especial" exigida dos profissionais de auditoria independente de instituições financeiras 6.3 Pontuação "especial" exigida dos profissionais de auditoria independente em sociedades seguradoras, de capitalização e em entidades abertas de previdência complementar 6.4 Tabelas de pontuação 1. IntroduçãoO Cadastro Nacional de Auditores Independentes do Conselho Federal de Contabilidade (CNAI) tem por objetivo registrar todos os profissionais que atuam no mercado de auditoria independente. O cadastro foi uma exigência legítima da Comissão de Valores Mobiliários (CVM) e do Banco Central do Brasil (Bacen) e que requer a realização de exame de qualificação para os auditores que atuam nas áreas reguladas por esses órgãos. Nota-se, porém, que a obrigatoriedade de registro se aplica, ainda, aos profissionais de contabilidade que atuam em áreas de auditoria não reguladas pelos referidos órgãos. O registro no CNAI do Conselho Federal de Contabilidade (CFC) aplica-se ao contador regularmente registrado no Conselho Regional de Contabilidade (CRC), independente do tempo de inscrição, e desde que tenha sido aprovado no exame de qualificação técnica. 2. Inscrição no CNAIO contador aprovado no Exame de Qualificação Técnica será inscrito de forma automática no CNAI do CFC. O CFC disponibilizará em sua página na Internet a certidão de registro no CNAI, a partir da data de publicação do resultado no Diário Oficial da União. Para manutenção de seu cadastro, o profissional deverá comprovar sua participação no programa de educação continuada, nos termos estabelecidos em resoluções do CFC.2.1 Atualização de dados cadastraisO profissional inscrito no CNAI deverá manter os seus dados cadastrais atualizados, acessando o site do CFC. O CNAI, cuja inscrição será concedida pelo CFC, conterá, no mínimo, as seguintes informações:

a) o nome do auditor por extenso; b) o número de registro no CNAI; c) o número do registro no CRC; d) a nacionalidade e a naturalidade; e) a data de nascimento; f) o número de registro no CPF/MF; g) o número do RG/RNE; h) o título e a data da diplomação e o nome da instituição de ensino expedidora do

diploma; i) as especializações e os títulos;

8

j) a(s) empresa(s) à(s) qual(is) se acha vinculado e o tipo de vínculo, se for o caso; e k) os dados sobre a comprovação do cumprimento do programa de educação

continuada.3. Exclusão do CNAISerão excluídos, de ofício, do CNAI os profissionais que:

a) não comprovarem a participação no programa de educação continuada; b) forem suspensos do exercício profissional; c) tiverem os seus registros baixados pelos CRC; e d) forem excluídos dos registros dos órgãos regulamentadores, no status correspondente

ao referido órgão. 3.1 Retorno do profissional ao CNAIO reingresso do profissional ao CNAI, sanadas as condições que determinaram a exclusão, conforme item 3 dependerá:

a) da obtenção de novo certificado de aprovação do Exame de Qualificação Técnica; b) do pedido de nova inscrição; e c) do pagamento dos emolumentos.

4. Emissão de certidõesAs certidões de registro serão emitidas pelos CRC, quando requeridas pelos cadastrados ou obtidas por meio eletrônico no site do CFC.5. Educação profissional continuadaA educação profissional continuada é a atividade programada, formal e reconhecida pelo CFC, visando manter, atualizar e expandir os conhecimentos técnicos, indispensáveis à qualidade e ao pleno atendimento das normas que regem o exercício da atividade de auditoria de demonstrações contábeis. Como regra, a Resolução CFC nº 1.146/2008 estabelece que devem submeter-se à educação profissional continuada os contadores com registro em CRC:

a) inscritos no CNAI; b) com cadastro na CVM; c) que exercem atividades de auditoria nas instituições financeiras, nas sociedades

seguradoras e de capitalização e em entidades abertas de previdência complementar, aqui denominados auditores independentes; e

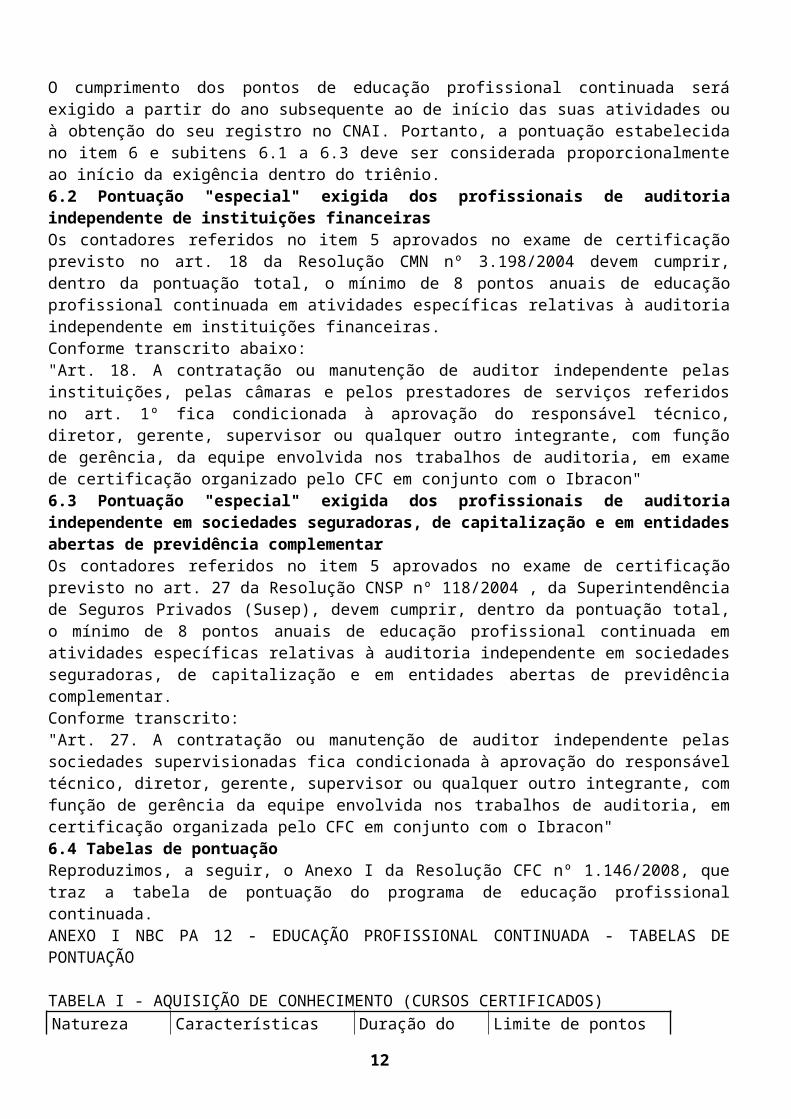

d) os demais contadores que compõem o seu quadro funcional técnico. Nota-se que o registro no CNAI e a obrigatoriedade de educação profissional continuada não se aplicam aos profissionais que compõem o quadro funcional técnico do auditor independente, que exercem função de especialista, conforme a NBC P 1.8. Segundo o item 1.8.1.3 da referida NBC, a expressão especialista significa: [?] indivíduo ou empresa que detenha habilidades, conhecimento e experiência em áreas específicas não relacionadas à contabilidade ou auditoria.6. Pontuação requerida do profissionalOs contadores referidos no item 5 devem cumprir 96 pontos de educação profissional continuada por triênio-calendário, a partir do triênio 2009 a 2011. Para fins de cumprimento da referida pontuação, é obrigatória a comprovação de, no mínimo, 20 pontos em cada ano do triênio. Veja a tabela de pontuação no subitem 6.3, a seguir.6.1 Momento a partir do qual será exigido o cumprimento dos pontos de educação profissional continuadaO cumprimento dos pontos de educação profissional continuada será exigido a partir do ano subsequente ao de início das suas atividades ou à obtenção do seu registro no CNAI. Portanto, a pontuação estabelecida no item 6 e subitens 6.1 a 6.3 deve ser considerada proporcionalmente ao início da exigência dentro do triênio.6.2 Pontuação "especial" exigida dos profissionais de auditoria independente de instituições financeiras

9

Os contadores referidos no item 5 aprovados no exame de certificação previsto no art. 18 da Resolução CMN nº 3.198/2004 devem cumprir, dentro da pontuação total, o mínimo de 8 pontos anuais de educação profissional continuada em atividades específicas relativas à auditoria independente em instituições financeiras. Conforme transcrito abaixo: "Art. 18. A contratação ou manutenção de auditor independente pelas instituições, pelas câmaras e pelos prestadores de serviços referidos no art. 1º fica condicionada à aprovação do responsável técnico, diretor, gerente, supervisor ou qualquer outro integrante, com função de gerência, da equipe envolvida nos trabalhos de auditoria, em exame de certificação organizado pelo CFC em conjunto com o Ibracon"6.3 Pontuação "especial" exigida dos profissionais de auditoria independente em sociedades seguradoras, de capitalização e em entidades abertas de previdência complementarOs contadores referidos no item 5 aprovados no exame de certificação previsto no art. 27 da Resolução CNSP nº 118/2004 , da Superintendência de Seguros Privados (Susep), devem cumprir, dentro da pontuação total, o mínimo de 8 pontos anuais de educação profissional continuada em atividades específicas relativas à auditoria independente em sociedades seguradoras, de capitalização e em entidades abertas de previdência complementar. Conforme transcrito: "Art. 27. A contratação ou manutenção de auditor independente pelas sociedades supervisionadas fica condicionada à aprovação do responsável técnico, diretor, gerente, supervisor ou qualquer outro integrante, com função de gerência da equipe envolvida nos trabalhos de auditoria, em certificação organizada pelo CFC em conjunto com o Ibracon"6.4 Tabelas de pontuaçãoReproduzimos, a seguir, o Anexo I da Resolução CFC nº 1.146/2008, que traz a tabela de pontuação do programa de educação profissional continuada. ANEXO I NBC PA 12 - EDUCAÇÃO PROFISSIONAL CONTINUADA - TABELAS DE PONTUAÇÃO

TABELA I - AQUISIÇÃO DE CONHECIMENTO (CURSOS CERTIFICADOS)

Natureza CaracterísticasDuração do curso Limite de pontos

Cursos de pós-graduação

Lato sensu

Mínimo de 360 horas-aula.

6 pontos por disciplina concluída no ano.

Stricto sensu relacionado à Contabilidade, autorizados pelo MEC (Mestrado e Doutorado).

Outros Cursos Presenciais

Classificação para atribuição de pontos dos cursos. Ver tabela V

Curso a distância

Classificação para atribuição de pontos dos cursos. Ver tabela V

Auto-estudo Máximo de 2 pontos por curso.

Limitado a 6 pontos/ano.

Eventos com, no mínimo,

Conferências, palestras, seminários, fóruns, Um dia.

até 2h - 1 ponto. acima de 2h até 4h - 2 pontos.

10

Dois dias. 3 a 6 pontos.

Mais de dois dias. máximo de 10 pontos.

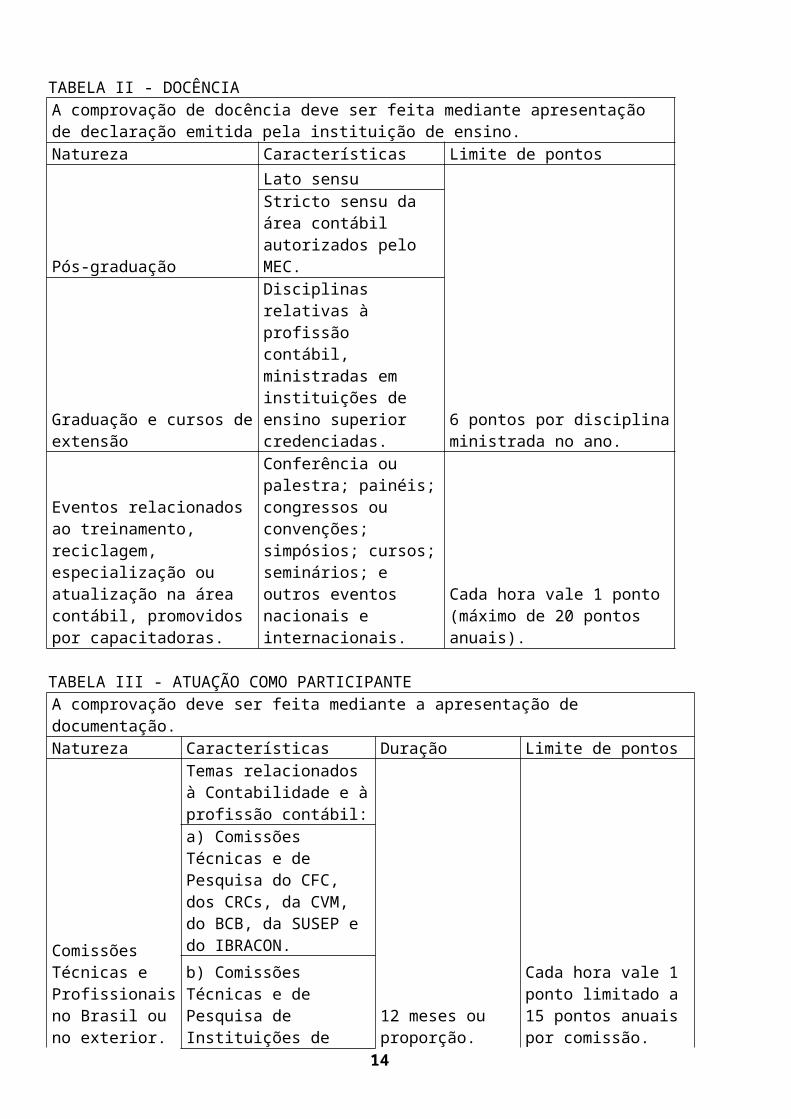

TABELA II - DOCÊNCIAA comprovação de docência deve ser feita mediante apresentação de declaração emitida pela instituição de ensino.Natureza Características Limite de pontos

Pós-graduação

Lato sensu

6 pontos por disciplina ministrada no ano.

Stricto sensu da área contábil autorizados pelo MEC.

Graduação e cursos de extensão

Disciplinas relativas à profissão contábil, ministradas em instituições de ensino superior credenciadas.

Eventos relacionados ao treinamento, reciclagem, especialização ou atualização na área contábil, promovidos por capacitadoras.

Conferência ou palestra; painéis; congressos ou convenções; simpósios; cursos; seminários; e outros eventos nacionais e internacionais.

Cada hora vale 1 ponto (máximo de 20 pontos anuais).

TABELA III - ATUAÇÃO COMO PARTICIPANTEA comprovação deve ser feita mediante a apresentação de documentação.Natureza Características Duração Limite de pontos

Comissões Técnicas e Profissionais no Brasil ou no exterior.

Temas relacionados à Contabilidade e à profissão contábil:

12 meses ou proporção.

Cada hora vale 1 ponto limitado a 15 pontos anuais por comissão.

a) Comissões Técnicas e de Pesquisa do CFC, dos CRCs, da CVM, do BCB, da SUSEP e do IBRACON.

11

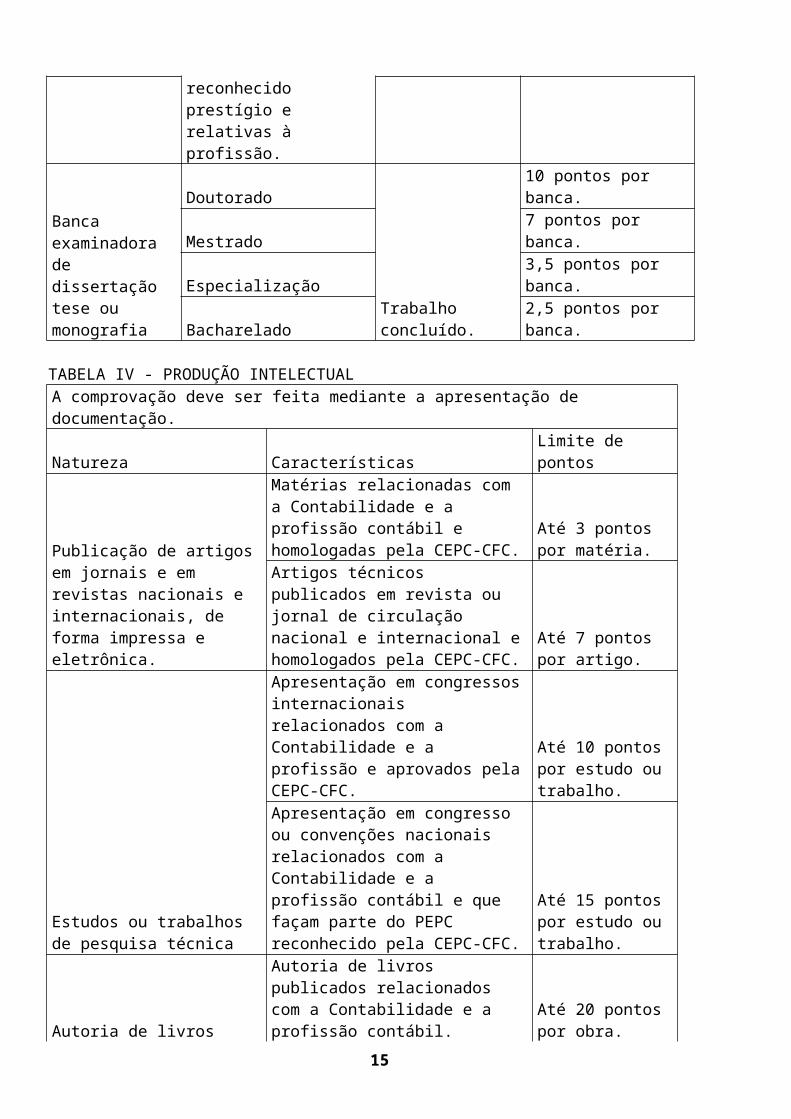

b) Comissões Técnicas e de Pesquisa de Instituições de reconhecido prestígio e relativas à profissão.

Banca examinadora de dissertação tese ou monografia

Doutorado

Trabalho concluído.

10 pontos por banca.Mestrado 7 pontos por banca.Especialização 3,5 pontos por banca.Bacharelado 2,5 pontos por banca.

TABELA IV - PRODUÇÃO INTELECTUALA comprovação deve ser feita mediante a apresentação de documentação.Natureza Características Limite de pontos

Publicação de artigos em jornais e em revistas nacionais e internacionais, de forma impressa e eletrônica.

Matérias relacionadas com a Contabilidade e a profissão contábil e homologadas pela CEPC-CFC.

Até 3 pontos por matéria.

Artigos técnicos publicados em revista ou jornal de circulação nacional e internacional e homologados pela CEPC-CFC.

Até 7 pontos por artigo.

Estudos ou trabalhos de pesquisa técnica

Apresentação em congressos internacionais relacionados com a Contabilidade e a profissão e aprovados pela CEPC-CFC.

Até 10 pontos por estudo ou trabalho.

Apresentação em congresso ou convenções nacionais relacionados com a Contabilidade e a profissão contábil e que façam parte do PEPC reconhecido pela CEPC-CFC.

Até 15 pontos por estudo ou trabalho.

Autoria de livros

Autoria de livros publicados relacionados com a Contabilidade e a profissão contábil.

Até 20 pontos por obra.

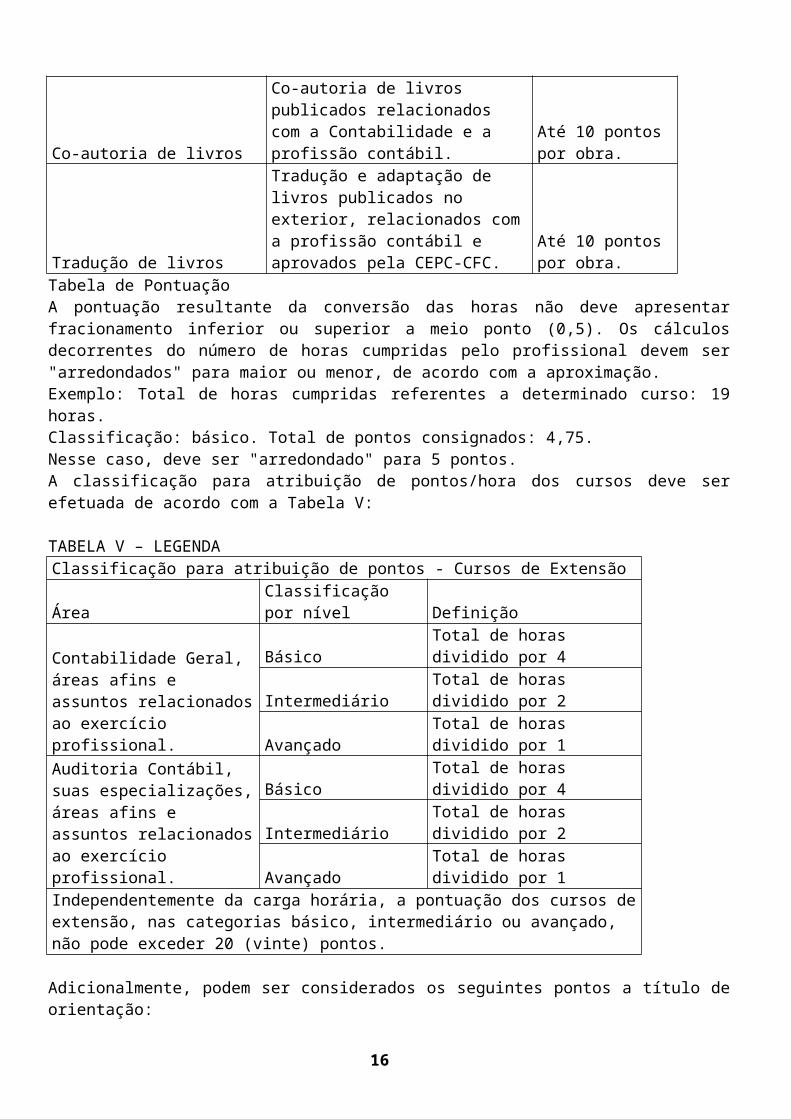

Co-autoria de livros

Co-autoria de livros publicados relacionados com a Contabilidade e a profissão contábil.

Até 10 pontos por obra.

Tradução de livros

Tradução e adaptação de livros publicados no exterior, relacionados com a profissão contábil e aprovados pela CEPC-CFC.

Até 10 pontos por obra.

Tabela de Pontuação A pontuação resultante da conversão das horas não deve apresentar fracionamento inferior ou superior a meio ponto (0,5). Os cálculos decorrentes do número de horas cumpridas pelo profissional devem ser "arredondados" para maior ou menor, de acordo com a aproximação. Exemplo: Total de horas cumpridas referentes a determinado curso: 19 horas. Classificação: básico. Total de pontos consignados: 4,75. Nesse caso, deve ser "arredondado" para 5 pontos. A classificação para atribuição de pontos/hora dos cursos deve ser efetuada de acordo com a Tabela V:

12

TABELA V – LEGENDAClassificação para atribuição de pontos - Cursos de Extensão

ÁreaClassificação por nível Definição

Contabilidade Geral, áreas afins e assuntos relacionados ao exercício profissional.

Básico Total de horas dividido por 4Intermediário Total de horas dividido por 2

Avançado Total de horas dividido por 1Auditoria Contábil, suas especializações, áreas afins e assuntos relacionados ao exercício profissional.

Básico Total de horas dividido por 4Intermediário Total de horas dividido por 2

Avançado Total de horas dividido por 1Independentemente da carga horária, a pontuação dos cursos de extensão, nas categorias básico, intermediário ou avançado, não pode exceder 20 (vinte) pontos.

Adicionalmente, podem ser considerados os seguintes pontos a título de orientação: a) básicos: conhecimentos necessários ao contador para a aplicação de procedimentos

básicos de auditoria de uma entidade. Ex: matérias introdutórias de Contabilidade e Auditoria consideradas de baixo grau de complexidade.

b) intermediários: conhecimentos necessários para planejamento, execução e supervisão de trabalhos de auditoria em seus aspectos gerais. Ex: matérias de Contabilidade e Auditoria relacionadas às normas técnicas e profissionais e consideradas de médio grau de complexidade.

c) avançados: conhecimentos necessários à assunção de responsabilidades relevantes na condução de trabalhos de auditoria, por meio de cursos e eventos voltados para temas de grande complexidade, com vistas a garantir a qualidade e o pleno atendimento das normas que regem o exercício da atividade de auditoria de demonstrações contábeis, em geral e em segmentos específicos.Legislação Referenciada Resolução CFC nº 1.146/2008 Resolução CNSP nº 118/2004

FONTE: IOB .

______________________________Fim de Matéria__________________________________

CONTABILIDADE: A GESTÃO FINANCEIRA DAS PEQUENAS EMPRESAS – PROCEDIMENTO

Sumário1. Introdução 2. As principais ações equivocadas responsáveis pela mortalidade precoce das empresas 3. A gestão financeira básica da pequena empresa 4. Conclusão 1. IntroduçãoPartindo da descrição dos principais equívocos gerenciais que motivam a mortalidade precoce das pequenas empresas - fundadas e geridas, na sua maioria, por proprietários pouco experientes e de pouco preparo técnico - o presente artigo enfatiza a importância da gestão das finanças dessas organizações, sugerindo um modelo simplificado de administração financeira básica.

13

Sabe-se, através do contínuo acompanhamento exercido pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), que cerca de 58% das pequenas empresas "morrem" antes de completar 5 anos de existência (pesquisa Sebrae 2008/2009). Sabe-se, também, através do mesmo acompanhamento, que essa taxa de "mortalidade infantil", mesmo apresentando um certo recuo ao longo dos últimos anos (ela chegava a pouco mais de 70% na pesquisa de 1998/1999), tende a persistir, por muito tempo ainda, em níveis inaceitáveis. A investigação das causas dessa situação negativa tem identificado "deficiências de gestão" e, principalmente, de "planejamento", como os mais destacados determinantes da morte prematura das empresas. A identificação, no entanto, de causas designadas mediante o uso de uma terminologia vaga e demasiado abrangente pouco ajuda no controle dessas causas. O conceito de "gestão", por exemplo, abrange um campo vasto e complexo e nenhuma vantagem prática pode derivar do seu estudo se o encararmos apenas sob a sua feição mais ampla e genérica, sem esmiuçar cada uma das suas funções, e sem detalhar os seus aspectos mais significativos para o caso sob análise. Falar em "deficiências de gestão", portanto, não representa avanço efetivo no equacionamento das causas da mortalidade prematura das empresas. Assim, para a viabilização de resultados práticos, é necessário explicitar melhor as deficiências responsáveis por essa mortalidade. O presente texto comenta algumas dessas deficiências, com a finalidade de oferecer melhor orientação ao empresário com relação às ações de risco mais frequentemente praticadas pela administração das empresas que sofrem morte prematura. 2. As principais ações equivocadas responsáveis pela mortalidade precoce das empresasAinda com base em estudos do Sebrae, elencamos, a seguir, as mais comuns das ações administrativas equivocadas (potencialmente letais para a organização, mas de ocorrência frequente, principalmente nas pequenas empresas).Falta de experiência dos proprietários da empresa no setor de atividade escolhido Os profissionais que analisam as causas da falência precoce das pequenas organizações são unânimes em considerar o "fator experiência" como o primeiro requisito a ser considerado por quem quer que pense tornar-se um empresário. A pessoa que não tiver vivência no setor de atividade escolhido ou, pelo menos, não dispuser de um bom conhecimento desse setor (obtido através de leituras ou de conversas com conselheiros experientes), não deverá, em princípio, arriscar o seu dinheiro e o seu tempo em um empreendimento que mais se assemelhará a uma simples aventura do que a uma tentativa consciente de lutar pelas vantagens que um negócio próprio pode proporcionar. Na ausência desse predicado básico, a decisão de criar um novo negócio em ramo de atividade desconhecido só se justificaria se o setor escolhido fosse de extrema simplicidade (isto existe?) ou se houvesse a possibilidade de contratação de um empregado experiente para atuar como consultor interno. Deficiências no planejamento da estratégia geral a ser adotada na condução da empresa, bem como na correta avaliação dos investimentos requeridos O planejamento deficiente ou incompetente leva a distorções que expõem a empresa a incompatibilidades graves com a realidade do mercado e com o financiamento adequado das suas necessidades operacionais.Muitas vezes, mesmo quando originalmente bem planejados, os investimentos tendem a tornar-se insuficientes em função de ações precipitadas como, por exemplo, a fixação de prazos de pagamento das vendas da empresa sem levar em conta a sua disponibilidade de capital de giro, a utilização de empréstimos com elevadas taxas de juros para financiar os gastos da empresa ou, ainda, a concessão de financiamentos aos seus clientes sem uma rigorosa análise de crédito. Costumam também comprometer o desempenho financeiro da pequena empresa: a confusão (muito comum) entre os gastos e os bens da sociedade e os gastos e bens pessoais dos seus proprietários, além da fixação de remuneração dos sócios sem consideração da real situação financeira do empreendimento.

14

Entretanto, talvez a causa mais comum e permanente de problemas financeiros seja a falta de controles gerenciais, nesses incluídos o controle dos custos em geral, bem como todos os demais controles requeridos para manter sob boa administração todas as funções e atividades da empresa como vendas, compras, finanças, administração de pessoal, finanças, contabilidade etc. 3. A gestão financeira básica da pequena empresaA gestão financeira é, comumente, descrita como um sistema de procedimentos e instrumentos dirigido ao planejamento, à monitoração, à análise e ao controle das atividades e dos recursos financeiros da empresa. As mais destacadas funções da gestão financeira incluem:

a) planejar e analisar o desempenho financeiro, recomendando ações para a sua melhoria contínua;

b) aplicar os recursos financeiros da empresa, negociando a captação de recursos complementares sempre que necessário;

c) delimitar e coordenar a atuação das áreas de controladoria (incluindo a contabilidade e as atividades de crédito e cobrança, contas a pagar e contas a receber) e da tesouraria da empresa. Como se vê, em linhas gerais, pode-se dizer que a gestão financeira compreende as funções consideradas como de "tesouraria e controladoria", abrangendo, entre outras, atividades tais como as previsões das necessidades de dinheiro, a captação desse dinheiro, a contabilização do valor financeiro das operações da empresa, o acompanhamento rigoroso do fluxo de caixa, o levantamento de custos por produto e por área de responsabilidade, a coordenação de técnicas de controle financeiro (como, por exemplo, o controle orçamentário), além de participação importante no processo de análise e de elaboração dos preços de venda. No desempenho dessas funções, um número considerável de recursos informativos gerenciais tem sido desenvolvido, cada um com o seu conjunto de planilhas e relatórios específicos, variando em escopo e complexidade. Temos assim, conforme sabemos, procedimentos e formulários específicos para o planejamento financeiro, para o fluxo e o controle de caixa, para o controle de gastos e rendas mediante o uso de padrões ou de orçamentos, para detalhamento da origem e da aplicação dos fundos da sociedade, para a comparação com índices de desempenho de empresas concorrentes e para mais uma infinidade de dados supostamente úteis para orientar as decisões empresariais. Naturalmente, a complexidade e a sofisticação do sistema de gestão financeira utilizado variarão de empresa para empresa em função das particularidades de cada uma, notadamente do seu porte. Sabendo-se que não é apropriado aplicar-se, a uma empresa de pequeno porte, um sistema de gestão financeira de amplitude e complexidade moldadas para as grandes empresas, justifica-se propor ao pequeno empresário um modelo de gestão financeira que, pela simplificação que representa, tem sido denominado de básico e, a seguir, descrito. Como já foi mencionado, as funções da gestão financeira são desempenhadas através do uso de numerosas "ferramentas" ou instrumentos, que, na sua função de controle, incluem, entre outras, aquelas consideradas principais: o relatório diário de vendas, o relatório de apuração e comparação de resultados e o controle e planejamento de caixa. Essas três "ferramentas" compõem o que, aqui, estamos denominando de gestão financeira básica, sendo consideradas, pela maioria dos profissionais da área, como o mínimo essencial para a boa administração de uma pequena empresa por cobrirem os pontos mais relevantes do seu desempenho financeiro. A título de simples informação, comentamos, a seguir, o conteúdo básico desses relatórios:

a) Relatório Diário de Vendas - contendo os dados das vendas, por produto, realizadas a cada dia, tais como volume e valor vendidos, o custo dessas vendas e o lucro bruto correspondente em valor e como porcentagem do montante vendido;

15

b) Relatório de Apuração e Comparação de Resultados - apresentando o demonstrativo de lucros e perdas referente ao período escolhido (vendas, custo das vendas, gastos variáveis, margem de contribuição, gastos fixos, despesas financeiras e resultado líquido). Esses dados serão comparados, no mesmo relatório, com os dados de mesma natureza correspondentes a um período equivalente do exercício anterior e/ou do orçamento da empresa (caso se adote a técnica de controle orçamentário). A periodicidade desse relatório (semanal, mensal, bimestral etc.) fica a critério da empresa, sendo, entretanto, o período mensal o de utilização mais frequente;

c) Controle e Planejamento de Caixa - A rigor, esse relatório é composto por duas planilhas separadas: uma diária (o Controle de Caixa) e outra trimestral (o Planejamento de Caixa). A coluna básica de ambos os formulários (aquela que indica a natureza das informações quantificadas nas demais colunas) é a mesma, incluindo, no mínimo, o saldo de caixa inicial do período ao qual se refere o relatório e, na rubrica das Entradas, as vendas realizadas nesse período (especificando vendas à vista e vendas a prazo), valor dos empréstimos do período, outras entradas e total das entradas; na rubrica das Saídas, aparecerão os pagamentos a fornecedores, despesas, outras saídas, total das saídas e, encerrando o relatório, o saldo de caixa final do período. A diferença maior entre os dois formulários reside no fato de que, no relatório diário, estamos registrando, a cada dia, dados consumados sobre os quais já não podemos exercer qualquer controle; do formulário de planejamento de caixa, por sua vez, constam não só dados reais, como também previsões, principalmente baseadas nas expectativas de operações futuras. Por isso, os dados desse último relatório alinham-se em duas colunas, situadas lado a lado, uma delas contendo informações reais e, a segunda, dados previstos, para identificação antecipada de eventuais situações de risco de inadimplência e correspondentes ações corretivas. Naturalmente, a trinca de relatórios que acabamos de descrever não é um conjunto mágico, capaz de substituir todos os demais recursos gerenciais disponíveis, dispensando-os definitivamente. Na verdade, os citados relatórios são apenas o início, o mínimo indispensável a ser utilizado provisoriamente pelo empresário durante o prazo requerido para que este consiga munir-se dos recursos técnicos e/ou humanos fundamentais para a utilização de métodos e relatórios complementares, que tenderão a tornar-se cada vez mais necessários na medida do crescimento da empresa. Cada empresa definirá o formato e o conteúdo mais conveniente desses relatórios, em função dos seus objetivos gerenciais e dos recursos disponíveis. Qualquer que seja essa definição, espera-se que a progressiva generalização do uso da informática por empresas de qualquer porte crie condições para que a elaboração dos relatórios aqui recomendados não ofereça dificuldades, por maior que seja o grau de detalhamento pretendido. 4. ConclusãoInformações colhidas pelo Sebrae nas suas pesquisas indicam que determinantes de natureza financeira têm preponderância absoluta entre as causas do encerramento precoce das atividades de empreendimentos de pequeno porte. Nota-se, através de entrevistas relativas ao assunto, que os frustrados proprietários desses empreendimentos incidiram em, pelo menos, dois erros fundamentais concernentes à administração financeira dos negócios. O primeiro desses erros consiste em não se dar conta de que a gestão financeira adequada começa ainda antes do início do funcionamento da empresa - na fase de planejamento, quando deverá ser estimado, com o máximo de aproximação, o valor do capital necessário para financiamento do difícil período de abertura e de maturação do empreendimento. Não deve ser esquecido que, para tal aproximação se concretizar, é indispensável que fatores externos à empresa (tais como o potencial competitivo da concorrência e o tamanho do mercado) sejam conhecidos com a exatidão possível.

16

O segundo erro letal consiste na tardia percepção da deterioração da situação do caixa da empresa: a maioria dos empresários envolvidos parece só ter percebido a necessidade de uma gestão financeira eficiente quando já não havia modo de evitar o desastre. Continuamos a acreditar que a crescente conscientização do conceito e da relevância da administração financeira das pequenas empresas, aliada à difusão contínua dos recursos técnicos que facilitam essa administração, constitui a única via para a redução dos inaceitáveis índices de mortalidade prematura dessas empresas. O aumento dessa conscientização e dessa difusão constitui o escopo principal do presente texto.

FONTE: IOB .

______________________________Fim de Matéria__________________________________

CONTABILIDADE: APROVA O CTA 16 – EMISSÃO DE RELATÓRIO DE AUDITORIA – RES. CFC Nº 1.410, DE 26/10/2012

Aprova o CTA 16 - Emissão de Relatório de Auditoria sobre a Base de Contribuições dos Agentes Financeiros ao Fundo de Compensação de Variações Salariais (FCVS) e altera o Anexo II do CTR 01.

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais e com fundamento no disposto na alínea "f" do Art. 6º do Decreto-Lei nº 9.295/46, alterado pela Lei nº 12.249/10, Resolve: Art. 1º Aprovar o Comunicado Técnico CTA 16 - Emissão de Relatório de Auditoria sobre a Base de Contribuições dos Agentes Financeiros ao Fundo de Compensação de Variações Salariais (FCVS), anexo à presente resolução, que tem por base o Comunicado Técnico IBRACON nº 09/12. Art. 2º No CTR 01, aprovado pela Resolução CFC nº 1.345/11, publicada no DOU de 26 de maio de 2011, Seção 1, alterar o texto do título Ênfase do Anexo II. Art. 3º Esta Resolução entra em vigor na data de sua publicação. Ata CFC nº 970.

JUAREZ DOMINGUES CARNEIROPresidente do Conselho

ANEXONORMAS BRASILEIRAS DE CONTABILIDADE CTA 16 - EMISSÃO DE RELATÓRIO DE AUDITORIA SOBRE A BASE DE CONTRIBUIÇÕES DOS AGENTES FINANCEIROS AO FCVS OBJETIVO 1 Este Comunicado tem por objetivo orientar os auditores independentes na execução dos trabalhos e emissão de relatório de auditoria sobre a base das contribuições dos agentes financeiros (ou entidade) ao Fundo de Compensação de Variações Salariais (FCVS), para atendimento ao requerimento do Conselho Curador do referido fundo. ANTECEDENTES Requerimento de auditoria das contribuições ao FCVS 2 Em 19 de setembro de 1988, o Ministério da Habitação e do Bem-Estar Social (MBES) instituiu, com base nos Arts. 18 e 19 do Regulamento aprovado pela Portaria nº 118, o Manual de Normas e Procedimentos Operacionais (MNPO). Esse Manual estabelece as diretrizes para que os agentes financeiros do Sistema Financeiro de Habitação (SFH) efetuem contribuições mensais e trimestrais ao FCVS. 3 O Conselho Curador do FCVS (CCFCVS) emitiu, em 9 de fevereiro de 2012, a Resolução nº 305, atualizando determinados itens do MNPO referentes ao requerimento de emissão de

17

Relatório de Auditores Independentes (RAI) que demonstre e ateste que os valores das bases de incidência relativos às contribuições mensais e trimestrais feitas ao FCVS foram informados adequadamente. ENTENDIMENTO E ORIENTAÇÃO 4 O relatório de auditoria requerido pelo FCVS por meio da referida Resolução nº 305 é um exame adicional em relação à auditoria das demonstrações contábeis dos agentes financeiros, por apresentar objetivos distintos e requer carta de contratação específica. 5 Com base nessa Resolução, os trabalhos para a emissão do relatório de auditoria devem ser executados de acordo com a NBC TA 805 - Considerações Especiais - Auditoria de Quadros Isolados das Demonstrações Contábeis e de Elementos, Contas ou Itens Específicos das Demonstrações Contábeis, uma vez que a base para as contribuições mensais e trimestrais é fundamentada na respectiva carteira de operações de crédito específicas desses agentes e, portanto, enquadra-se na definição de elementos, contas ou itens específicos das demonstrações contábeis. 6 Conforme especificado no item A6 da NBC TA 805, é esperado que o trabalho objeto deste Comunicado seja executado pelo mesmo auditor independente que examina as demonstrações contábeis da entidade. 7 O auditor deve observar os requerimentos constantes da NBC TA 805, que incluem aspectos relevantes para a emissão do relatório dos auditores independentes, tais como a aceitação do trabalho, planejamento e a execução do referido trabalho (envolve a definição de materialidade e sua consideração no planejamento, execução e identificação de deficiências), e a formação da opinião e emissão do relatório do auditor independente sobre quadros isolados das demonstrações contábeis ou sobre elementos, contas ou itens específicos das demonstrações contábeis. Dessa forma, recomenda-se a leitura, na íntegra, da referida norma para que o trabalho seja efetuado de acordo com seus requisitos. O relatório do auditor deve fazer referência aos demonstrativos das bases de contribuições mensais e trimestrais previstos no MNPO, conforme item 3. Também devem ser apresentadas as respectivas notas explicativas, para que a apresentação do relatório esteja em conformidade com os requerimentos da NBC TA 805. 8 Adicionalmente, de forma similar às outras representações, os auditores devem obter da administração, conforme a NBC TA 580, representação formal sobre a adequação e a integridade das informações inseridas nos demonstrativos das bases de contribuições mensais e trimestrais estabelecidas no MNPO. A contratação desse trabalho deve constar da carta de contratação que detalha os trabalhos e responsabilidades do auditor e da entidade a ser auditada, conforme requerido pela NBC TA 210, podendo ser emitida carta específica para a realização desse trabalho e da consequente emissão do relatório do auditor independente. 9 Para que se consiga, a partir da data de emissão deste Comunicado, uma uniformidade na emissão dos relatórios por parte dos auditores independentes, o Anexo I a este Comunicado inclui exemplo de relatório a ser emitido. O referido exemplo não contempla eventuais modificações provenientes de ressalvas, abstenção de opinião ou opinião adversa, que podem ser necessárias em circunstâncias específicas. 10 De forma a orientar os auditores independentes na execução dos trabalhos necessários para a emissão do relatório, este Comunicado inclui, também, em seu Anexo II, procedimentos ilustrativos mínimos de auditoria a serem realizados. Cabe ressaltar que esse anexo não contempla uma lista exaustiva a ser utilizada. A abordagem a ser adotada pelos auditores independentes deve ser primariamente definida com base no uso de seu julgamento profissional e circunstâncias específicas de cada entidade auditada, como requerem as normas de auditoria.

FONTE: Diário Oficial da União – 01/11/2012.

______________________________Fim de Matéria__________________________________

18

CONTABILIDADE: FORMAÇÃO DE PREÇO DE VENDA – PROCEDIMENTO

SUMÁRIO1. Considerações Iniciais2. Componentes do Custo3. Componentes do Preço4. Margem de Lucro Fixa4.1. Dados para exemplo4.2. Utilização da capacidade total instalada4.3. Existência de capacidade ociosa5. Considerações FinaisHistorico Cenofisco:- Formação de Preço de Venda (F nº 30/2007)1. Considerações Iniciais

A formação do preço de venda de uma unidade de produto, de mercadorias ou de um serviço prestado deve levar vários aspectos em consideração. Fatores de mercado, conjuntura econômica, valores e utilidades agregados aos produtos, elasticidade da demanda, expectativa de rentabilidade e de retorno, análises das potencialidades do mercado etc. são alguns itens que precisam ser analisados de forma organizada para que não se cometam equívocos na mensuração do preço ideal.

Nenhum consumidor ou cliente fica satisfeito ao saber que pagou mais caro por uma determinada mercadoria ou serviço e, muitas vezes, deixa de comprar em razão de ser de seu conhecimento que aquele fornecedor pratica preços mais altos do que a média do mercado. Ou mesmo deixa de comprar determinada marca ou de usar determinada operadora de serviços por considerá-las caras e haver um similar ou concorrente mais barato que satisfaça sua necessidade.

Dependendo do segmento social a que se destina o produto, um preço mais alto mas que ofereça algum diferencial visível ao cliente é o preferido, e produtos e serviços mais baratos, de menor qualidade, não têm a mesma aceitação. Produtos caros com evidente ostentação de qualidade são denominados premium.

Facilidade de acesso, conforto e segurança na hora da compra ou utilização, rapidez e pontualidade na entrega, tradição e confiança na marca etc. são aspectos determinantes para o sucesso das vendas. Em algumas situações, o preço praticado torna-se apenas mais um componente entre tantos que definem a decisão do consumidor.

Esses aspectos não se resumem somente às vendas de varejo, mas também por atacado e até mesmo na negociação de matérias-primas e componentes.

Observa-se, portanto, que chegar a um preço ideal de vendas não é uma tarefa simples. Na maioria das vezes, não basta fixar uma margem de lucro desejada e obter o preço numa simples equação, muito embora o método de fixação de margem de lucro seja amplamente utilizado.

Produtos têm vida útil, ou seja, períodos de nascimento, de ascensão, de estabilidade e de declínio na sua capacidade de vendas e geração de receitas. Manter um produto no mercado por vários anos a um preço competitivo requer renovação de investimentos que o mantenham atualizado em relação ao mercado consumidor.

No presente texto, iremos observar como dados contábeis podem ajudar na obtenção de preço de produtos pela fixação de uma margem de lucro.2. Componentes do Custo

O custo de uma mercadoria, de um produto ou da prestação de serviços, tecnicamente, é obtido por meio da aferição do total de recursos consumidos e não recuperáveis na obtenção ou na produção do bem ou na prestação dos serviços.

Quando falamos de mercadorias para revenda, os custos compreendem o valor pago pela mercadoria, subtraído dos impostos e contribuições recuperáveis, que são aqueles cuja entrada

19

do bem no estabelecimento gera crédito na respectiva apuração dos valores devidos aos cofres públicos. Os gastos incorridos com fretes, seguros e outros necessários à obtenção e à colocação do bem no estabelecimento também integram o custo de aquisição.

Na indústria, o custo compreende as matérias-primas, os insumos e os materiais agregados ao produto ou consumidos no processo de produção, assim como a mão-de-obra direta e indireta, as depreciações, as amortizações e a exaustão dos recursos físicos, tecnológicos, royalties e licenças de utilização de processos, água, energia elétrica e demais combustíveis, embalagens etc. necessários para a produção.

Na prestação dos serviços, os custos vão compreender os materiais aplicados na prestação arcados pelo prestador dos serviços, a mão de obra, as depreciações e as amortizações da base de funcionamento, os royalties e licenças de utilização de processos e modelos de negócio, o consumo de água, energia elétrica etc. necessário à execução dos serviços.

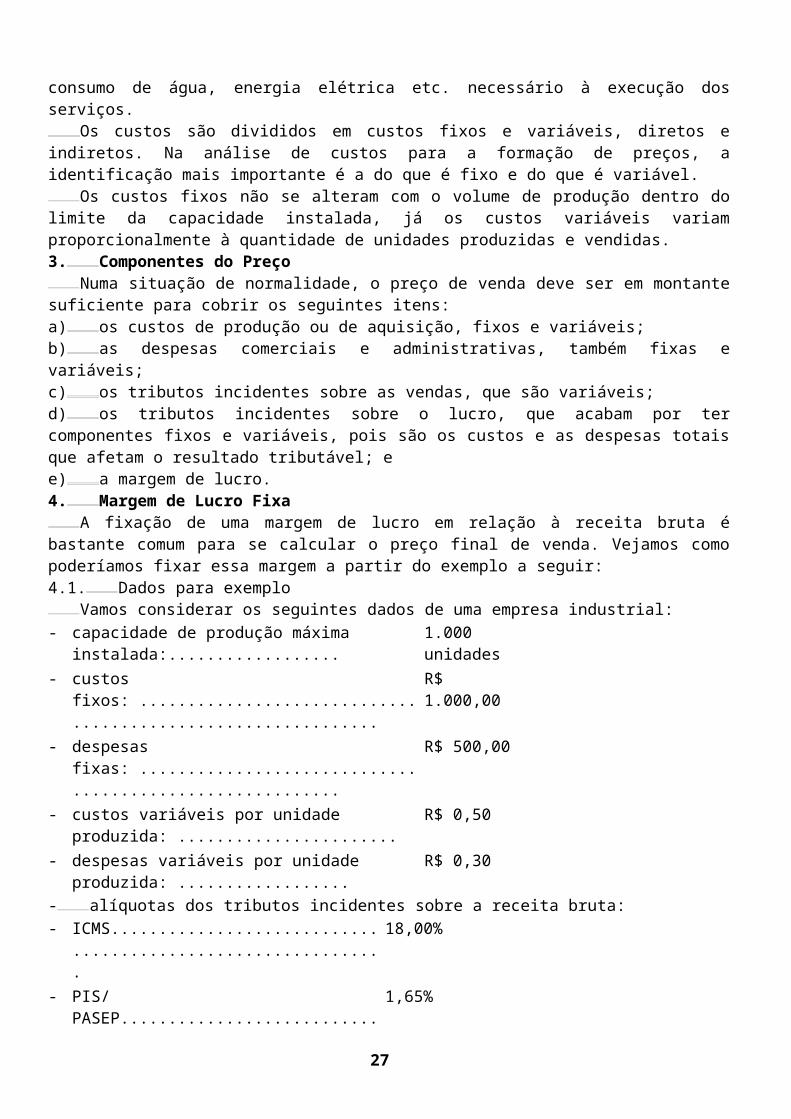

Os custos são divididos em custos fixos e variáveis, diretos e indiretos. Na análise de custos para a formação de preços, a identificação mais importante é a do que é fixo e do que é variável.

Os custos fixos não se alteram com o volume de produção dentro do limite da capacidade instalada, já os custos variáveis variam proporcionalmente à quantidade de unidades produzidas e vendidas.3. Componentes do Preço

Numa situação de normalidade, o preço de venda deve ser em montante suficiente para cobrir os seguintes itens:a) os custos de produção ou de aquisição, fixos e variáveis;b) as despesas comerciais e administrativas, também fixas e variáveis;c) os tributos incidentes sobre as vendas, que são variáveis;d) os tributos incidentes sobre o lucro, que acabam por ter componentes fixos e variáveis, pois são os custos e as despesas totais que afetam o resultado tributável; ee) a margem de lucro.4. Margem de Lucro Fixa

A fixação de uma margem de lucro em relação à receita bruta é bastante comum para se calcular o preço final de venda. Vejamos como poderíamos fixar essa margem a partir do exemplo a seguir:4.1. Dados para exemplo

Vamos considerar os seguintes dados de uma empresa industrial:- capacidade de produção máxima

instalada:..................1.000 unidades

- custos fixos: .............................................................

R$ 1.000,00

- despesas fixas: .........................................................

R$ 500,00

- custos variáveis por unidade produzida: .......................

R$ 0,50

- despesas variáveis por unidade produzida: ..................

R$ 0,30

- alíquotas dos tributos incidentes sobre a receita bruta:- ICMS............................................................. 18,00%- PIS/PASEP................................................... 1,65%- COFINS........................................................ 7,60% ...........27,25%- alíquota do

IPI...............................................10%

- alíquota genérica dos tributos incidentes

20

sobre o lucro (IRPJ/CSL)........................................ 34%- margem de lucro líquido

pretendida................10%

4.2. Utilização da capacidade total instaladaVamos calcular o preço de venda pela fixação da margem de lucro líquido de 10%,

considerando a utilização da capacidade total de produção de 1.000 unidades, e os demais dados apresentados:• Preço de Venda (PV) pretendido: - Sem

IPI........................................................................................................= x

- Com IPI........................................................................................................

= 1,10x

• Custo Fixo (CF) atribuído a cada unidade = R$ 1.000,00/1.000 unidades..............

= R$1,00

• Custo Variável (CV) unitário..............................................................................

= R$0,50

• Custo Total atribuído a cada unidade de produto.................................................

= R$1,50

• Despesas Fixas (DF) atribuídas a cada unidade = R$ 500,00/1.000 unidades........

= R$0,50

• Despesas Variáveis (DV) unitária .....................................................................

= R$0,30

• Despesa Total atribuída a cada unidade de produto............................................

= R$0,80

• Custos e Despesas Totais (CDT) por unidade de produto....................................

= R$2,30

• Impostos e Contribuições sobre Vendas (ICV)....................................................

0,2725x

• IRPJ/CSL:[Preço sem IPI - (Custos + Despesas Totais) - Tributos sobre a receita Bruta] * 0,34IRPJ/CSL = (x - R$ 2,30 - 0,2725x) * 0,34IRPJ/CSL = (0,34x - R$ 0,782 - 0,09265x)IRPJ/CSL = (0,34x - 0,09265x - R$ 0,782IRPJ/CSL = (0,24735x - R$ 0,782)

• Margem de Lucro (MgL)..............................

= 0,10x

• Componentes do Preço (sem IPI): PV (sem IPI) x CDT ................................................................ R$ 2,30ICV ................................................................ 0,2725xIRPJ-CSL ................................................................ (0,24735x - R$ 0,782)MgL ................................................................ 0,10x

Logo temos a seguinte equação:x = CDT + ICV + IRPJ-CSL + MgL

x = R$ 2,30 + 0,2725x + 0,24735x - R$ 0,782 + 0,10xx = 0,2725x + 0,24735x + 0,10x + R$ 2,30 - R$ 0,782

x = 0,61985x + R$ 1,518

21

x - 0,61985x = R$ 1,5180,38015x = R$ 1,518x = R$ 1,518/0,38015

x = R$ 3,993161x = R$ 3,99 arredondado para R$ 4,00.

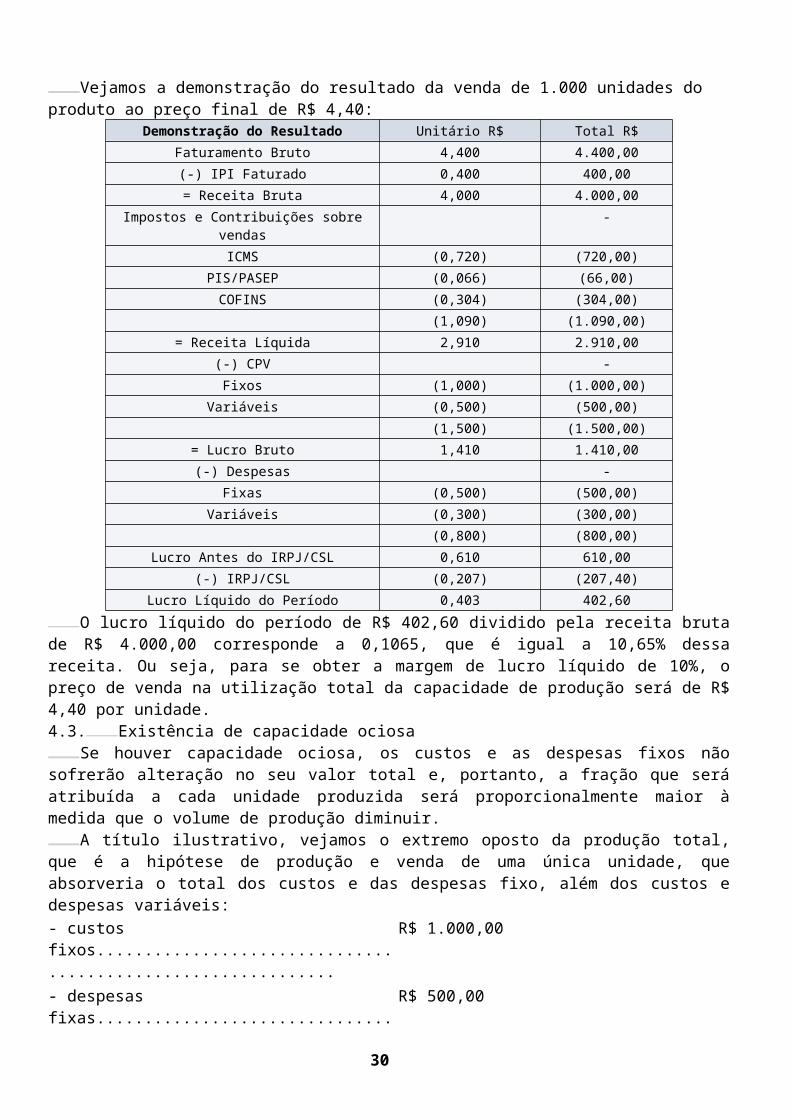

Preço com IPI = R$ 4,00 * 1,10 = R$ 4,40Vejamos a demonstração do resultado da venda de 1.000 unidades do produto

ao preço final de R$ 4,40:Demonstração do Resultado Unitário R$ Total R$

Faturamento Bruto 4,400 4.400,00(-) IPI Faturado 0,400 400,00= Receita Bruta 4,000 4.000,00

Impostos e Contribuições sobre vendas -ICMS (0,720) (720,00)

PIS/PASEP (0,066) (66,00)COFINS (0,304) (304,00)

(1,090) (1.090,00)= Receita Líquida 2,910 2.910,00

(-) CPV -Fixos (1,000) (1.000,00)

Variáveis (0,500) (500,00) (1,500) (1.500,00)

= Lucro Bruto 1,410 1.410,00(-) Despesas -

Fixas (0,500) (500,00)Variáveis (0,300) (300,00)

(0,800) (800,00)Lucro Antes do IRPJ/CSL 0,610 610,00

(-) IRPJ/CSL (0,207) (207,40)Lucro Líquido do Período 0,403 402,60

O lucro líquido do período de R$ 402,60 dividido pela receita bruta de R$ 4.000,00 corresponde a 0,1065, que é igual a 10,65% dessa receita. Ou seja, para se obter a margem de lucro líquido de 10%, o preço de venda na utilização total da capacidade de produção será de R$ 4,40 por unidade.4.3. Existência de capacidade ociosa

Se houver capacidade ociosa, os custos e as despesas fixos não sofrerão alteração no seu valor total e, portanto, a fração que será atribuída a cada unidade produzida será proporcionalmente maior à medida que o volume de produção diminuir.

A título ilustrativo, vejamos o extremo oposto da produção total, que é a hipótese de produção e venda de uma única unidade, que absorveria o total dos custos e das despesas fixo, além dos custos e despesas variáveis:- custos fixos.............................................................

R$ 1.000,00

- despesas fixas........................................................

R$ 500,00

- custos variáveis por unidade produzida......................

R$ 0,50

- despesas variáveis por unidade produzida..................

R$ 0,30

- total de custos e R$ 1.500,80

22

despesas.......................................x = CDT + ICV + IRPJ-CSL + MgL

x = R$ 1.500,80 + 0,2725x + 0,24735x - R$ 510,72 + 0,10xx = 0,2725x + 0,24735x + 0,10x + R$ 1500,80 - R$ 510,72

x = 0,61985x + R$ 990,53x - 0,61985x = R$ 990,53

0,38015x = R$ 990,53x = R$ 990,53/0,38015

x = R$ 2.605,62R$ 2.605,62 * 1,1 = R$ 2.866,187

Demonstração do Resultado Unitário R$ Total R$Faturamento Bruto 2.866,19 2.866,19

(-) IPI Faturado (260,56) (260,56)= Receita bruta 2.605,63 2.605,63

Impostos e Contribuições sobre Vendas ICMS (469,01) (469,01)

PIS/PASEP (42,99) (42,99)COFINS (198,03) (198,03)

(710,03) (710,03)= Receita Líquida 1.895,60 1.895,60

(-) CPV Fixos (1.000,00) (1.000,00)

Variáveis (0,50) (0,50) (1.000,50) (1.000,50)

= Lucro Bruto 895,10 895,10(-) Despesas

Fixas (500,00) (500,00)Variáveis (0,30) (0,30)

(500,30) (500,30)Lucro Antes do IRPJ/CSL 394,80 394,80

(-) IRPJ/CSL (134,23) (134,23)Lucro Líquido do Período 260,57 260,57

É evidente a impossibilidade de se atribuir todos os custos e despesas fixos a uma única unidade e calcular uma margem de lucro para se obter o seu preço, pois certamente o preço obtido não é compatível com o mercado.

Portanto, a fixação de uma margem de lucro não poderá ser aplicada como regra para se obter o preço de vendas em qualquer situação. Antes, é necessário que seja feita uma análise da demanda do produto e da capacidade instalada da empresa para atender essa demanda.

Na tabela a seguir, mantida a margem de lucro de 10% sobre a receita bruta, observamos o comportamento do preço em intervalos de acumulados de 10% da capacidade de produção:

Demanda 100 200 300 400 500 600 700 800 900 1.000(-) Custos e

Despesas Fixos1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00

(-) Custos e Despesas Variáveis

80,00 160,00 240,00 320,00 400,00 480,00 560,00 640,00 720,00 800,00

(-) ICMS - PIS/PASEP e

COFINS

747,50 785,35 823,20 861,05 898,90 936,74 974,59 1.012,44 1.050,29 1.088,14

(-) IPI 274,31 288,20 302,09 315,98 329,87 343,76 357,65 371,54 385,43 399,32IRJP 141,31 148,47 155,62 162,78 169,93 177,09 184,24 191,40 198,55 205,71Lucro 274,31 288,20 302,09 315,98 329,87 343,76 357,65 371,54 385,43 399,32

23

Faturamento Bruto

3.017,43 3.170,22 3.323,00 3.475,79 3.628,57 3.781,35 3.934,13 4.086,92 4.239,70 4.392,49

Preço Unitário (com IPI)

30,17 15,85 11,08 8,69 7,26 6,30 5,62 5,11 4,71 4,39

Numa representação gráfica teríamos:Comparando-se o preço na demanda que absorve a capacidade total com os demais,

temos:

Veja o modeloDemanda 100 200 300 400 500 600 700 800 900 1.000

Preço 30,17 15,85 11,08 8,69 7,26 6,3 5,62 5,11 4,71 4,39% em relação ao preço na

demanda de 1.000 unidades

587% 261% 152% 98% 65% 44% 28% 16% 7% 0%

Poderíamos considerar, por exemplo, como um intervalo útil para análise do comportamento dos preços a demanda entre 700 e 1.000 unidades, que apresenta uma variação máxima de 28% entre o ponto de maior e o de menor demanda.

Se o mercado absorve as 700 unidades ao preço de R$ 5,62 por unidade, a empresa poderá trabalhar com a margem de lucro líquida de 10% e, à medida que o produto for ganhando maior aceitação no mercado, ir utilizando os 30% restantes de capacidade de produção e diluir os custos fixos mantendo a mesma margem e praticando preços menores.5. Considerações Finais

Nem sempre será possível fixar um percentual de lucro sobre a receita e obter os preços de vendas. Muitas vezes o preço praticado pela concorrência será o fator determinante do preço a ser praticado pela empresa. Em outras palavras, ao longo da vida do produto, as margens não serão uniformes, podendo existir até períodos deficitários.

24

Tornar uma margem fixa pode auxiliar a tomada de decisão sobre o preço, mas não deve ser a única técnica a ser utilizada, sendo necessário observar outros fatores que também influenciarão na formação do preço.

FONTE: CENOFISCO.

______________________________Fim de Matéria__________________________________

CONTABILIDADE: PERDAS NO RECEBIMENTO DE CRÉDITOS – PROCEDIMENTO

SUMÁRIO1. Introdução2. Créditos Dedutíveis e Indedutíveis2.1. Créditos que poderão ser deduzidos2.2. Créditos indedutíveis3. Conceito de Operação4. Hipótese em que Ocorre o Vencimento Automático das Parcelas5. Registro de Nova Perda em uma Mesma Operação6. Perda de Crédito com Empresa em Processo Falimentar ou de

Concordata7. Acréscimo de Reajustes e Encargos Moratórios Contratados8. Tratamento Fiscal Aplicado aos Encargos Financeiros de Créditos

Vencidos9. Créditos Recuperados10. Registro Contábil das Perdas10.1. Cobrança solucionada por meio de sentença judicial10.2. Baixa definitiva de valoresHistórico Cenofisco:- Perdas no Recebimento de Créditos (F nº 28/2011)- Perdas no Recebimento de Créditos (F nº 50/2006)- Perdas no Recebimento de Créditos (F nº 31/2004)- Perdas no Recebimento de Créditos (F nº 40/2005)1. Introdução

A Lei nº 9.430/96, com as alterações introduzidas pelas Leis nºs 12.431/11 e 12.715/12, estabeleceu novos critérios para a dedução como despesa, na apuração do lucro real, dos créditos não recebidos pela empresa em razão de ter se tornado indedutível o valor da constituição da provisão para crédito de liquidação duvidosa.2. Créditos Dedutíveis e Indedutíveis2.1. Créditos que poderão ser deduzidos

As perdas no recebimento de créditos decorrentes das atividades da pessoa jurídica poderão ser deduzidas, na apuração do lucro real, conforme segue (art. 340, § 1º, do RIR/99):a) em relação aos quais tenha havido a declaração de insolvência do devedor, mediante sentença emanada do Poder Judiciário;b) sem garantia de valor:b.1) até R$ 5.000,00, por operação, vencidos há mais de seis meses, independentemente de iniciados os procedimentos judiciais para o seu recebimento;b.2) acima de R$ 5.000,00 até R$ 30.000,00, por operação, vencidos há mais de um ano, independentemente de iniciados os procedimentos judiciais para o seu recebimento, porém mantida a cobrança administrativa;

25

b.3) acima de R$ 30.000,00, vencidos há mais de um ano, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento;c) com garantia, vencidos há mais de dois anos, desde que iniciados e mantidos os procedimentos judiciais para o seu recebimento ou o arresto das garantias;Nota Cenofisco: Consideram-se créditos com garantia aqueles provenientes de vendas com reserva de domínio, alienação fiduciária em garantia ou de operações com outras garantias reais (art. 340, § 3º, do RIR/99).d) contra devedor declarado falido ou pessoa jurídica declarada concordatária, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar. Caso a pessoa jurídica concordatária não honre o compromisso do pagamento de parcela do crédito, esta também poderá ser deduzida como perda, observadas as condições gerais para dedução das perdas.2.2. Créditos indedutíveis

Conforme dispõe o art. 340, § 6º, do RIR/99, não é permitida a dedução de perda no recebimento de créditos com pessoa jurídica que seja controladora, controlada, coligada ou interligada, bem como com pessoa física que seja acionista controlador, sócio, titular ou administrador da pessoa jurídica credora, ou parente até terceiro grau dessas pessoas físicas (RIR/99, art. 340, § 6º).3. Conceito de Operação

De acordo com o art. 24, §§ 2º e 3º, da Instrução Normativa SRF nº 93/97, considera-se operação a venda de bens, a prestação de serviços, a cessão de direitos, a aplicação de recursos financeiros em operações com títulos e valores mobiliários, constante de um único contrato, no qual esteja prevista a forma de pagamento do preço pactuado, ainda que a transação seja realizada para pagamento em mais de uma parcela.

No caso de empresas mercantis, a operação será caracterizada pela emissão da fatura, mesmo que englobe mais de uma nota fiscal.4. Hipótese em que Ocorre o Vencimento Automático das Parcelas

No caso de contrato de crédito em que o não pagamento de uma ou mais parcelas implique o vencimento automático de todas as demais parcelas vincendas, os limites referidos nas letras “a” e “b” do subtópico 2.1 serão considerados em relação ao total dos créditos, por operação, com o mesmo devedor (art. 24, § 1º, da Instrução Normativa SRF nº 93/97).5. Registro de Nova Perda em uma Mesma Operação

Para o registro de nova perda em uma mesma operação, as condições prescritas deverão ser observadas em relação à soma da nova perda àquelas já registradas (art. 24, § 6º, da Instrução Normativa SRF nº 93/97).6. Perda de Crédito com Empresa em Processo Falimentar ou de Concordata

No caso de crédito com empresa em processo falimentar ou de concordata, a dedução da perda será admitida a partir da data da decretação da falência ou da concessão da concordata, relativamente à parcela que exceder o valor que esta tenha se comprometido a pagar, desde que a credora tenha adotado os procedimentos judiciais necessários para o recebimento do crédito. A parcela do crédito, cujo compromisso de pagar não houver sido honrado pela empresa concordatária, poderá, também, ser deduzida como perda, observadas as condições mencionadas no subtópico 2.1 (art. 340, §§ 4º e 5º, do RIR/99).7. Acréscimo de Reajustes e Encargos Moratórios Contratados

No registro da perda, os créditos serão considerados pelo seu valor original acrescido de reajustes em virtude de contrato, inclusive juros e outros encargos, pelo financiamento da operação e de eventuais acréscimos moratórios em razão da sua não liquidação, considerados até a data da baixa (art. 24, § 4º, da Instrução Normativa SRF nº 93/97).8. Tratamento Fiscal Aplicado aos Encargos Financeiros de Créditos Vencidos

Os encargos financeiros incidentes sobre o crédito, contabilizados como receita, poderão ser excluídos do lucro líquido na apuração do lucro real, após dois meses do seu vencimento, sem que tenha havido o recebimento, na hipótese em que a pessoa jurídica houver tomado as

26

providências de caráter judicial necessárias ao recebimento do crédito, exceto para os créditos sem garantia de valor até R$ 30.000,00.

Os valores excluídos do lucro líquido deverão ser mantidos na Parte B do LALUR, para posterior adição na apuração do lucro real do período de apuração em que se tornarem disponíveis para a pessoa jurídica credora ou em que for reconhecida a respectiva perda (art. 342 do RIR/99).9. Créditos Recuperados

A pessoa jurídica que recuperar em qualquer época ou a qualquer título, inclusive no caso de novação da dívida ou arresto dos bens recebidos em garantia, deverá computar na determinação do lucro real do período de apuração em que se der a recuperação o montante dos créditos recuperados. No caso de serem recebidos bens para quitação do débito, aqueles deverão ser escriturados pelo valor do crédito ou avaliados pelo valor definido na decisão judicial que tenha determinado a sua incorporação ao patrimônio do credor (Lei nº 12.431/11).

De acordo com a Lei nº 12.715/12, a partir de 01/01/2012, nas operações de crédito realizadas por instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil, nos casos de renegociação de dívida, o reconhecimento da receita para fins de incidência de imposto sobre a renda e da Contribuição Social sobre o Lucro Líquido ocorrerá no momento do efetivo recebimento do crédito nas seguintes hipóteses:

I - operação de financiamento rural (incluído pela Lei nº 12.431/11);II - operação de crédito concedido à pessoa física de valor igual ou inferior a R$ 30.000,00,

apurado no momento da perda dos créditos (incluído pela Lei nº 12.431/11).10. Registro Contábil das Perdas

Os registros contábeis das perdas serão efetuados a débito de conta de resultado e a crédito (art. 25 da Instrução Normativa SRF nº 93/97):

I - da conta que registra o crédito referido em b.1 do subtópico 2.1;II - de conta redutora do crédito, nas demais hipóteses.Ocorrendo a desistência da cobrança pela via judicial, antes de decorridos cinco anos do

vencimento do crédito, a perda eventualmente registrada deverá ser estornada ou adicionada ao lucro líquido, para determinação do lucro real correspondente ao período de apuração em que se der a desistência. Nesse caso, o imposto e a contribuição social sobre o lucro serão considerados como postergados desde o período de apuração em que tenha sido reconhecida a perda.10.1. Cobrança solucionada por meio de sentença judicial

Se a solução da cobrança se der em virtude de acordo homologado por sentença judicial, o valor da perda a ser estornado ou adicionado ao lucro líquido para determinação do lucro real será igual à soma da quantia recebida com o saldo a receber renegociado, não sendo aplicável o disposto no tópico 10.10.2. Baixa definitiva de valores

Os valores registrados na conta redutora do crédito referida no número II do tópico 10 poderão ser baixados definitivamente em contrapartida à conta que registre o crédito, a partir do período de apuração em que se completar cinco anos do vencimento do crédito sem que o mesmo tenha sido liquidado pelo devedor.Nota Cenofisco: Em razão da edição da Lei nº 12.715/12 que alterou a Lei nº 9.430/96, republicamos este texto com as modificações pertinentes.

FONTE: CENOFISCO.

______________________________Fim de Matéria__________________________________

27

CONTABILIDADE: PROVISÃO PARA FÉRIAS – CONSTITUIÇÃO E BAIXA – PROCEDIMENTO

SUMÁRIO1. Considerações Iniciais2. Registro pelo Regime de Competência3. Registro como Despesa Operacional ou Custo de Produção4. Contagem de Dias de Férias5. Exemplos5.1. Contabilização das provisões de férias mensalmente5.2. Contabilização das provisões dos encargos socais6. Baixa da Provisão6.1. Exemplos7. Reversão da Provisão8. Considerações FinaisHistorico Cenofisco:- Provisão para Férias - Constituição e Baixa (F nºs 48/2004 e 42/2006)1. Considerações Iniciais

As férias anuais são um direito garantido a todo trabalhador, de acordo com o inciso XVII do art. 7º da Constituição Federal, cuja remuneração deve ser acrescida de pelo menos 1/3 da remuneração original. Para os empregados de empresas privadas em geral, esse direito está tratado nos arts. 129 a 149 do Capítulo IV da CLT.

A provisão para férias, além da remuneração das férias e do terço constitucional, também agrega os demais encargos sociais incidentes sobre a remuneração, mais especificamente o FGTS e a contribuição ao INSS do empregador.

Destaque-se que a provisão para férias e respectivos encargos sociais é dedutível para fins de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro (art. 13 da Lei nº 9.249/95), desde que a empresa mantenha controle individualizado, por empregado, dos dias de férias a que efetivamente tenha direito.

No presente trabalho, vamos observar as condições e os procedimentos para o registro contábil da provisão para férias por ocasião de sua constituição, bem como da baixa por ocasião do pagamento.2. Registro pelo Regime de Competência

O que é um direito para o trabalhador, consequentemente, é uma obrigação para a empresa. Levando-se em consideração que o direito às férias normais ou proporcionais está vinculado ao tempo de trabalho do empregado, o registro da provisão para férias em conta de despesa operacional ou de custo de produção de bens ou serviços também deve observar o transcorrer do tempo, de forma que seja atendido o regime de competência.