mutações do patrimônio líquido - cardosoeassociados.com.br209%20... · preparamos a...

TRANSCRIPT

2ª ediçãoAmpliada e Revisada

Capítulo 9 Mutações do

Patrimônio Líquido

Tópicos do Estudo

Demonstração de Lucros ou Prejuízos Acumulados

Demonstração de Lucros ou Prejuízos Acumuladosnos moldes da Lei das Sociedades por ações

Ajuste de Exercícios Anteriores

Reversão de Reservas

Transferência do Lucro Líquido para Reservas deLucros

Dividendos

Como fica o Patrimônio Líquido da empresa?

Demonstração das Mutações do PatrimônioLíquido (DMPL)

2

9

3

9

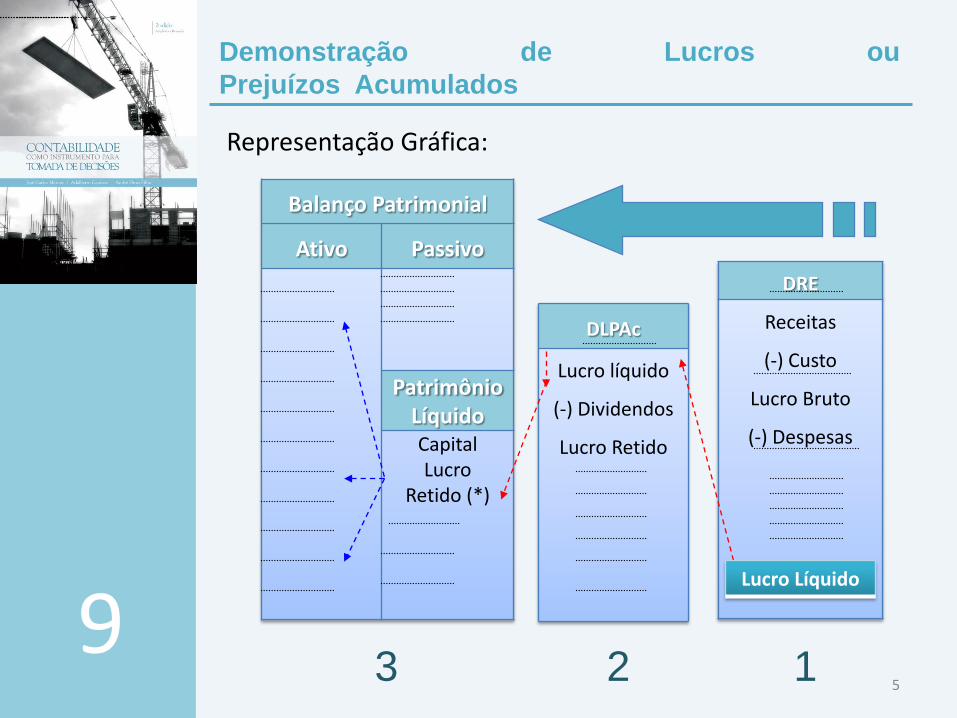

O Instrumento de Integração entre o Balanço Patrimoniale a Demonstração do Resultado do Exercício

Apenas uma parte do Lucro Líquido é distribuída para osproprietários da empresa em forma de Dividendos. Amaior parcela, normalmente, é retida na empresa ereinvestida no negócio.

A destinação (canalização) do Lucro Líquido para osproprietários (distribuição de dividendos), ou oreinvestimento na própria empresa (retenção do lucro)será evidenciada na Demonstração de Lucros ou PrejuízosAcumulados antes de ser indicada no Balanço Patrimonial.

Demonstração de Lucros ouPrejuízos Acumulados

4

9

O Instrumento de Integração entre o Balanço Patrimoniale a Demonstração do Resultado do Exercício

Preparamos a Demonstração do Resultado do Exercíciocom a apuração do Lucro Líquido. transportamos esteLucro Líquido para a Demonstração de Lucros ou PrejuízosAcumulados para efetuar a sua distribuição.

Após a destinação do Lucro Líquido, o que fica retido é transportado para o Balanço Patrimonial no grupo Patrimônio Líquido (recursos dos proprietários), havendo assim mais uma origem de recursos para a empresa, sendo esta origem aplicada no Ativo.

Demonstração de Lucros ouPrejuízos Acumulados

DLPAc

Lucro líquido

(-) Dividendos

Lucro Retido

DRE

Receitas

(-) Custo

Lucro Bruto

(-) Despesas

5

9

Representação Gráfica:

Balanço Patrimonial

Ativo Passivo

Patrimônio LíquidoCapitalLucro

Retido (*)

Lucro Líquido

3 2 1

Demonstração de Lucros ouPrejuízos Acumulados

O lucro retido na empresa pode ser utilizado de váriasmaneiras. Pode ser utilizado para aumentar o Capital daempresa, ou ser destinado para algum fim específico e,neste caso, será tratado em forma de Reserva:

• Reserva Legal (uma parte de Lucro Líquido - 5% - paramanter a integridade do Capital);

• Reserva para Expansão da empresa;

• Reserva Estatutária (para renovação de equipamentos,para pesquisa de novos produtos, etc.), prevista noestatuto da empresa.

A parte do lucro não distribuída aos proprietários e nãoutilizada para Aumento de Capital, Reservas e outros finsserá acumulada em uma conta denominada de LucrosAcumulados.

6

9

Demonstração de Lucros ouPrejuízos Acumulados

Lucros Acumulados, normalmente, são remanescentes delucro sem fim específico, sem destino certo, em suspenso.Lucros Acumulados serão adicionados ao Lucro Líquido dopróximo Exercício Social para, em conjunto com aquele,participar de uma nova distribuição (destinação). Daí aexpressão Demonstração de Lucros Acumulados,significando o Lucro Líquido do Exercício mais oremanescente de lucro não específico de anos(s)anterior(es).

Se a empresa, ao invés de lucro, estiver apresentandoprejuízos, estes serão acumulados (Prejuízos Acumulados)e serão mostrados na Demonstração de Lucros ouPrejuízos Acumulados.

Esta demonstração (Lucros ou Prejuízos Acumulados)poderá ser substituída pela Demonstração das Mutaçõesdo Patrimônio Líquido. 7

9

Demonstração de Lucros ouPrejuízos Acumulados

8

9

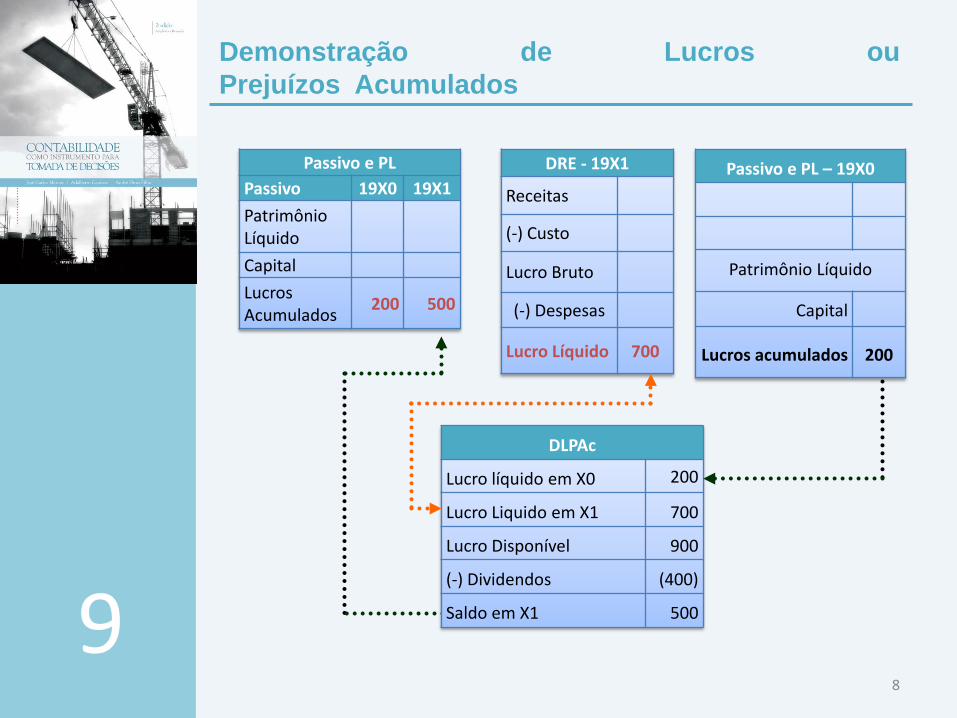

Passivo e PLPassivo 19X0 19X1

Patrimônio Líquido

Capital

Lucros Acumulados

200 500

DRE - 19X1

Receitas

(-) Custo

Lucro Bruto

(-) Despesas

Lucro Líquido 700

Passivo e PL – 19X0

Patrimônio Líquido

Capital

Lucros acumulados 200

DLPAc

Lucro líquido em X0 200

Lucro Liquido em X1 700

Lucro Disponível 900

(-) Dividendos (400)

Saldo em X1 500

Demonstração de Lucros ouPrejuízos Acumulados

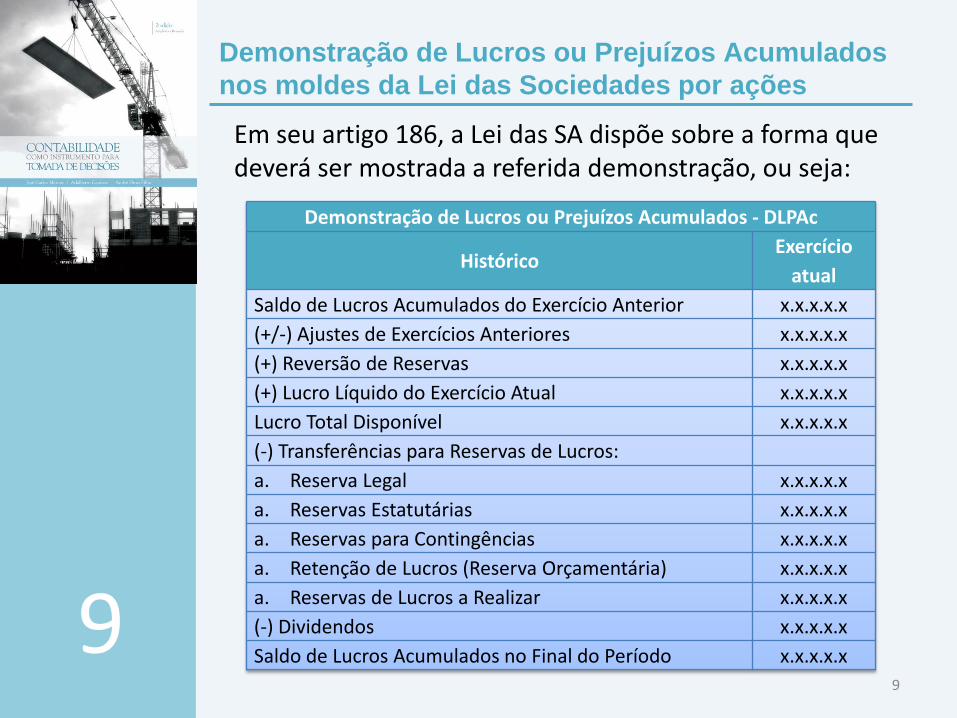

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

Em seu artigo 186, a Lei das SA dispõe sobre a forma que deverá ser mostrada a referida demonstração, ou seja:

9

9

Demonstração de Lucros ou Prejuízos Acumulados - DLPAc

HistóricoExercício

atualSaldo de Lucros Acumulados do Exercício Anterior x.x.x.x.x(+/-) Ajustes de Exercícios Anteriores x.x.x.x.x(+) Reversão de Reservas x.x.x.x.x(+) Lucro Líquido do Exercício Atual x.x.x.x.xLucro Total Disponível x.x.x.x.x(-) Transferências para Reservas de Lucros:a. Reserva Legal x.x.x.x.xa. Reservas Estatutárias x.x.x.x.xa. Reservas para Contingências x.x.x.x.xa. Retenção de Lucros (Reserva Orçamentária) x.x.x.x.xa. Reservas de Lucros a Realizar x.x.x.x.x(-) Dividendos x.x.x.x.xSaldo de Lucros Acumulados no Final do Período x.x.x.x.x

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

A legislação dispõe que a Demonstração de Lucros ouPrejuízos Acumulados deverá indicar o montante do“Dividendo por Ação do Capital Social” e que não precisaapresentar esta Demonstração se elaborar a Demonstraçãodas Mutações do Patrimônio Líquido, por estar incluída nesta.

• Ajuste de Exercícios Anteriores

Retificações de erros descobertos (erro de cálculo, de soma,)relativos a Exercícios Anteriores, não poderão alterar o LucroLíquido do Exercício, mas sim modificar o remanescente dosLucros dos Exercícios Anteriores que, normalmente, estão emLucros Acumulados (princípio da competência dos Exercícios).

Os efeitos da mudança de critério contábil (avaliação deestoques, cálculos de depreciação, avaliação deinvestimentos) deverão fazer parte dos “Ajustes de ExercíciosAnteriores”.

10

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

• Reversão de Reservas

Tanto as Reservas para Contingências como as Reservasde Lucros a Realizar deverão, com o passar do tempo, serrevertidas.

Reservas de Lucros a Realizar são partes do lucroeconomicamente existente, mas ainda não realizadofinanceiramente. No momento da realização financeira dolucro econômico, teremos a reversão desta reserva.

• Transferência do Lucro Líquido para Reservas de Lucros

Compete à administração da companhia a proposta dadestinação do lucro que deverá ser aprovado em conjuntocom as Demonstrações Financeiras, na Assembléia GeralOrdinária.

11

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

• Reserva legal:

“Do Lucro Líquido do Exercício 5% serão aplicados, antesde qualquer outra destinação, na constituição de ReservaLegal, que não excederá a 20% do Capital Social”.

• Reservas estatutárias:

“O estatuto poderá criar Reservas desde que, para cadauma:

I – indique, de modo preciso e completo, a finalidade;

II – fixe os critérios para determinar a parcela anual dosLucros Líquidos que serão destinados à sua constituição; e– estabeleça o limite máximo da reserva”.

Exemplos de Reservas Estatutárias: Reserva de Renovaçãode Equipamentos, Reserva para Pesquisa de NovosProdutos, etc.

12

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

• Reservas para contingências

“A assembléia geral poderá, por proposta dos órgãos daadministração, destinar parte do Lucro Líquido àformação de reserva com a finalidade de compensar, emExercício futuro, a diminuição do lucro decorrente deperda julgada provável, cujo valor possa ser estimado. Aproposta dos órgãos da administração deverá indicar acausa da perda prevista e justificar, com as razões deprudência que a recomendem, a constituição dareserva.A reserva será revertida no Exercício em quedeixarem de existir as razões que justificaram a suaconstituição ou em que ocorrer a perda”.

Exemplos: Nos casos de previsões de geadas, inundações,secas, greves, paralisações, etc. É muito rara aconstituição desta reserva.

13

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

• Retenção de Lucro (reserva orçamentária) :

“A assembléia geral poderá, por proposta dos órgãos daadministração, deliberar reter parcela do Lucro Líquido doExercício prevista em orçamento de capital por elapreviamente aprovado.

O orçamento, submetido pelos órgãos da administraçãocom justificação da retenção de lucros proposta, deverácompreender todas as fontes de recursos e aplicações decapital, fixo ou circulante, e poderá ter a duração de até 5(cinco) Exercícios, salvo no caso de execução, por prazomaior, de projeto de investimento.

O orçamento poderá ser aprovado na assembléia geralordinária que deliberar sobre o balanço do Exercício”.

14

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

• Reserva de Lucros a Realizar :

“No Exercício em que os Lucros a Realizar ultrapassaremo total deduzido como Reserva Legal, Reservas paraContingências, Reservas Estatutárias e Retenção deLucros, a assembléia geral poderá, por proposta dosórgãos da administração, destinar o excesso àconstituição de reserva de lucros a realizar. Comoexemplo de lucros a realizar”:

– o aumento do valor do investimento em coligadas econtroladas – resultantes da EquivalênciaPatrimonial.

– o lucro em vendas a prazo realizável após o términodo Exercício seguinte”.

15

9

Demonstração de Lucros ou Prejuízos Acumulados nos moldes da Lei das Sociedades por ações

Observe que as receitas e os rendimentos ganhos noperíodo são considerados independentemente da suarealização em moeda. Daí a origem de Lucros Econômicos.

• Dividendos

A parcela do lucro distribuída aos proprietários (acionistasno caso da AS) da empresa. Normalmente, o EstatutoSocial da empresa define o percentual dos dividendos.Numa empresa Limitada, o Contrato Social poderá definireste percentual, ou então deverá haver acordo entre ossócios.

16

9

Como já vimos, o Patrimônio Líquido significa a conta dos proprietários da empresa. Ele pode ser calculado na equação:

Ativo – Passivo Exigível

Assim, se vendermos todo o ativo de uma empresa epagarmos todas as dívidas no Passivo, a sobra será a parte dosproprietários, o Patrimônio Líquido.

O Patrimônio Líquido é constituído do Capital Social, Reservase Lucros Acumulados (ou Prejuízo).

O Capital Social será identificado pelo Capital Subscrito (ovalor comprometido, assinado pelos proprietários) menos aparte ainda não integralizado pelos proprietários (uma coisa éprometer – subscrever – o capital; outra coisa é integrar àempresa o montante comprometido em dinheiro ou emoutros bens e direitos, conforme acordo entre osproprietários). 17

9

Como fica o Patrimônio Líquido da empresa?

Como fica o Patrimônio Líquido da empresa?

Depois do Capital vem a Reserva de Capital que não seorigina de Lucro. Um exemplo são as doações e subvençõesà empresa. Esta lança o bem doado no Ativo e noPatrimônio Líquido como Reserva de Capital para futuroaumento de Capital.

Depois vem a Reserva de Reavaliação que também não éoriginada do lucro da empresa.

Reserva de Reavaliação são as contrapartidas deacréscimos de valor atribuídos ao Ativo Permanente emcircunstância de novas avaliações, normalmente ao valorde mercado.

As Reservas de Lucro, originadas do lucro da empresa,começam com a Reserva Legal (5% sobre o Lucro Líquidopara assegurar a integridade do capital) obrigatória para asSociedades Anônimas.

18

9

Poderão, entre outras Reservas, constituir sobre o lucro:

• Reservas Estatutárias: São as Reservas estabelecidas peloestatuto da empresa, destinadas a fins específicos, taiscomo Reserva para Renovação de Equipamentos, Reservapara Pesquisa de Novos Produtos etc.

• Reserva Orçamentária: São as Reservas destinadas àexpansão do Ativo Circulante ou Permanente previstas eaprovadas em Orçamentos.

• Reserva de Lucros a Realizar: Refere-se a lucroseconomicamente existentes, mas financeiramente aindanão realizados. Visa, basicamente, o adiamento(postergação) da distribuição de Dividendos.

19

9

Como fica o Patrimônio Líquido da empresa?

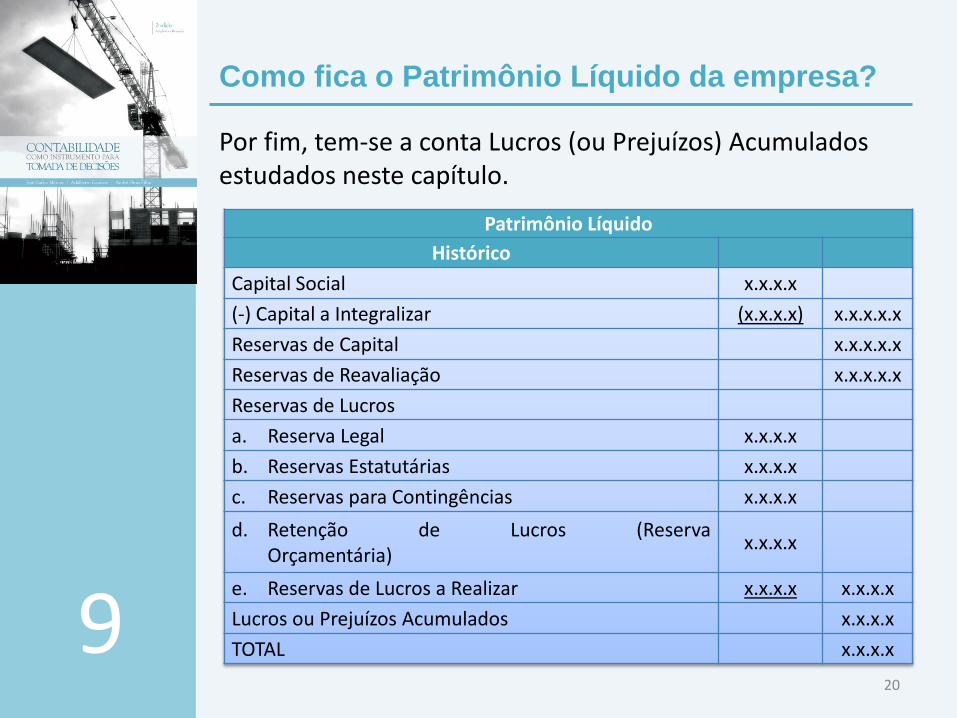

Por fim, tem-se a conta Lucros (ou Prejuízos) Acumulados estudados neste capítulo.

20

9

Patrimônio LíquidoHistórico

Capital Social x.x.x.x(-) Capital a Integralizar (x.x.x.x) x.x.x.x.xReservas de Capital x.x.x.x.xReservas de Reavaliação x.x.x.x.xReservas de Lucrosa. Reserva Legal x.x.x.xb. Reservas Estatutárias x.x.x.xc. Reservas para Contingências x.x.x.x

d. Retenção de Lucros (ReservaOrçamentária)

x.x.x.x

e. Reservas de Lucros a Realizar x.x.x.x x.x.x.xLucros ou Prejuízos Acumulados x.x.x.xTOTAL x.x.x.x

Como fica o Patrimônio Líquido da empresa?

Demonst. das Mut. do Patr. Líquido (DMPL)

Para as Companhias de capital aberta, conformeexigência da Comissão de Valores Mobiliários – CVMdeverá elaborar e publicar a Demonstração das Mutaçõesdo Patrimônio Líquido, que por sua amplitude, inclui aDemonstração de Lucros ou Prejuízos Acumulados.

Embora seja uma demonstração obrigatória apenas paraàs companhias de capital aberta, a Demonstração dasMutações do Patrimônio Líquido – DMPL, é maiscompleta e abrangente em relação a Demonstração deLucros ou Prejuízos Acumulados – DLPA.

21

9

A DMPL é fundamental para elaboração da Demonstraçãode Origens e Aplicações de Recursos e para ser fornecidaàs empresas (investidoras) que avaliam seusinvestimentos permanentes em coligadas ou controladospelo Método de Equivalência Patrimonial.

A técnica da elaboração desta demonstração é bastantesimples:

a. Indicaremos uma coluna para cada conta doPatrimônio Líquido, conforme representação gráfica;

b. Nas linhas horizontais indicaremos as movimentaçõesdas contas no estilo que fizemos com a Demonstraçãode Lucros ou Prejuízos Acumulados (DLPA).

22

9

Demonst. das Mut. do Patr. Líquido (DMPL)

23

9

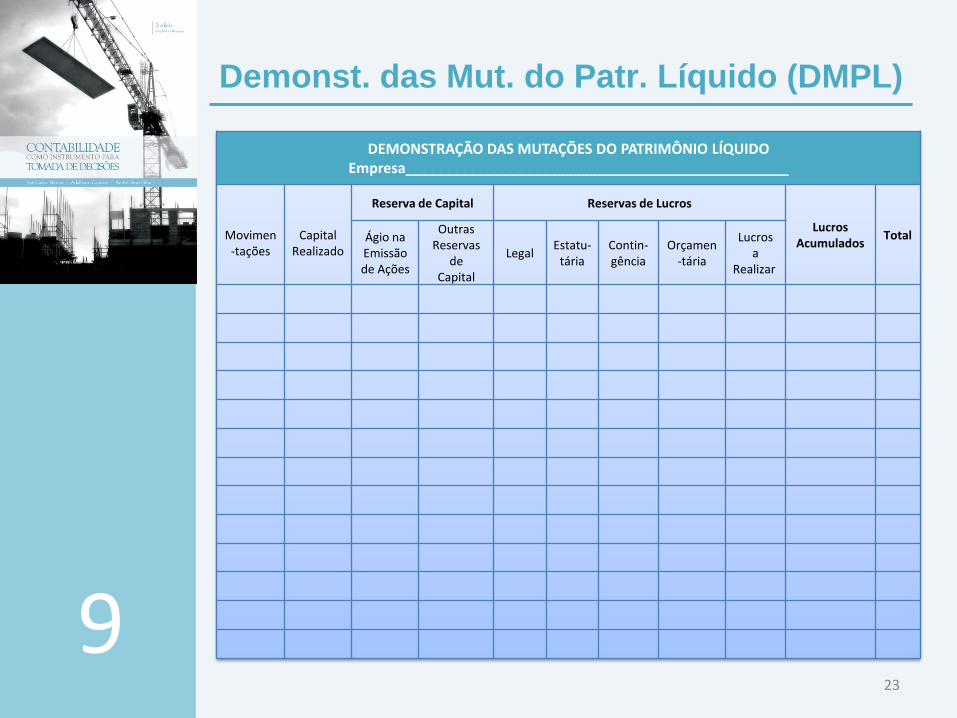

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDOEmpresa________________________________________________

Movimen-tações

CapitalRealizado

Reserva de Capital Reservas de Lucros

LucrosAcumulados

TotalÁgio na Emissão de Ações

OutrasReservas

de Capital

LegalEstatu-

táriaContin-gência

Orçamen-tária

Lucrosa

Realizar

Demonst. das Mut. do Patr. Líquido (DMPL)

Exercícios

24

9