muito mais do que um projecto financeiro, tambÉm … · diversos constrangimentos do lado da...

TRANSCRIPT

MUITO MAIS DO QUE UM PROJECTO FINANCEIRO,TAMBÉM FAZEMOS PARTE DE MUITOS PROJECTOS DE VIDA.

ÍNDICE1 - Principais Indicadores ...................................................................................................... 5

A. Síntese dos Indicadores Financeiros ......................................................................... 6B. Análise Gráfica dos Principais Indicadores ............................................................... 7

2 - Mensagem Conjunta do Presidente do Conselho de Administração (PCA)e do Presidente da Comissão Executiva (PCE) ............................................................... 9

3 - Principais Referências ......................................................................................................13A. Órgãos Sociais ............................................................................................................. 14B. Marcos de Actividade .................................................................................................. 16C. Responsabilidade Social ............................................................................................. 18

4 - Estratégia e Modelo de Negócio ..................................................................................... 215 - Enquadramento Macroeconómico e Financeiro ........................................................... 23

A. Contexto Internacional ................................................................................................ 24B. Contexto Nacional ...................................................................................................... 29

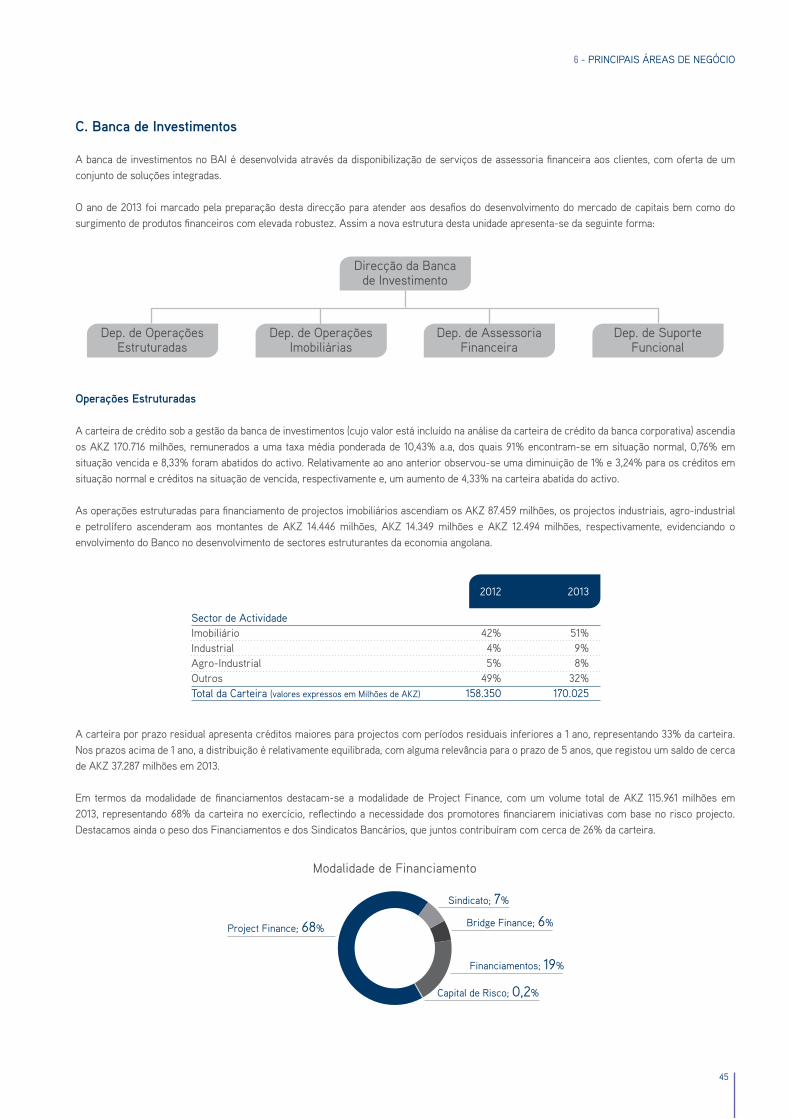

6 - Principais Áreas de Negócio ......................................................................................... 39A. Banca Corporativa e PME´s ...................................................................................... 40B. Banca de Retalho: Particulares ................................................................................ 42C. Banca de Investimentos ............................................................................................ 45

7 - Banca Electrónica ........................................................................................................... 478 - Participações Financeiras ............................................................................................. 519 - Gestão de Risco .............................................................................................................. 57

A. Riscos de Liquidez e de Mercado ............................................................................ 58a. Risco de Liquidez ................................................................................................. 59b. Risco de Taxa de Juro ......................................................................................... 60c. Risco Cambial ....................................................................................................... 61

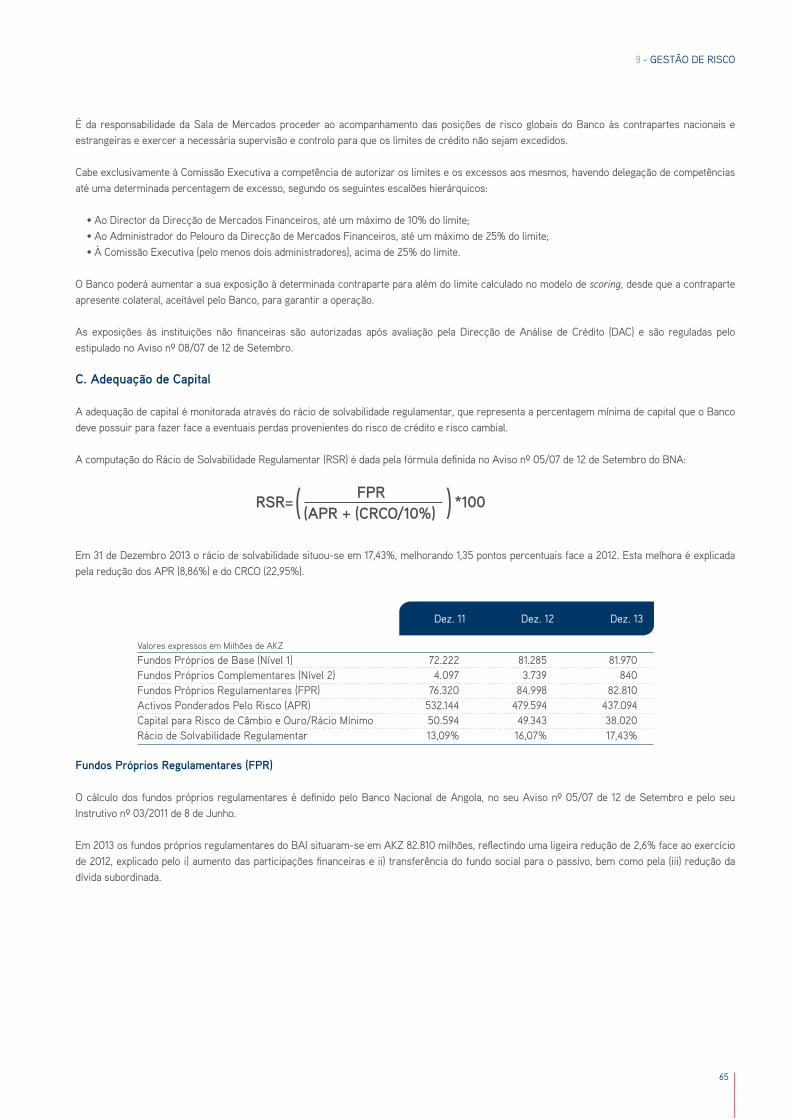

B. Risco de Crédito ......................................................................................................... 61C. Adequação de Capital ................................................................................................ 65D. Risco Operacional ...................................................................................................... 66E. Risco de Compliance ................................................................................................. 67

10 - Recursos Humanos ....................................................................................................... 6911 - Análise Financeira ......................................................................................................... 7512 - Proposta de Aplicação de Resultados ......................................................................... 8313 - Demonstrações Financeiras ........................................................................................ 85

A. Balanços .................................................................................................................... 86B. Demonstrações dos Resultados .............................................................................. 87C. Demonstrações de Mutações nos Fundos Próprios ............................................. 88D. Demonstrações dos Fluxos de Caixa ..................................................................... 89E. Aprovação do Conselho de Administração ............................................................ 89F. Anexo às Demonstrações Financeiras ................................................................... 90

14 - Parecer do Auditor Externo ....................................................................................... 13515 - Relatório e Parecer do Conselho Fiscal ................................................................... 13916 - Presença Geográfica e Canais de Distribuição.......................................................... 141

PRINCIPAIS INDICADORES 1

Um projectodE Habitação

6

A. Síntese dos Indicadores Financeiros

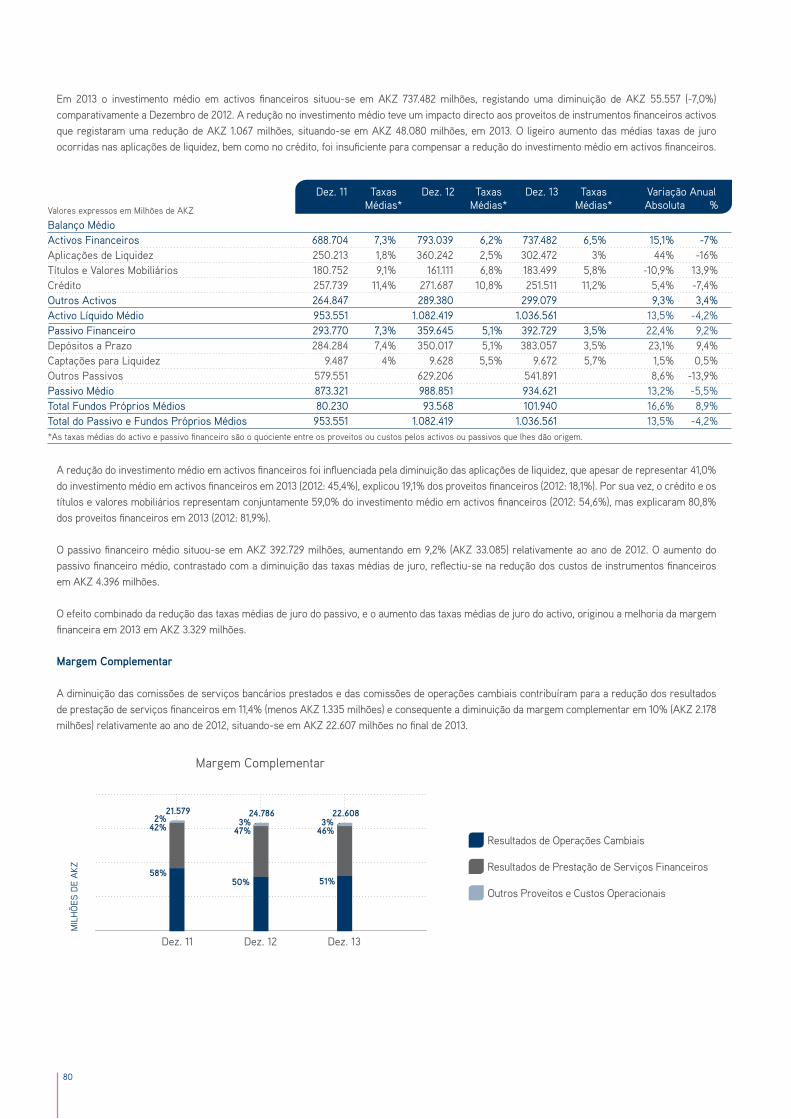

Dez. 11 Dez. 12 Dez. 13 2011/2012 2012/2013 % %Valores expressos em Milhões de AKZ

Balanço e Resultados Activo Líquido 1.131.410 1.033.428 1.039.693 -8,7% 0,6%Créditos a Clientes (Líquidos) 286.060 257.314 245.708 -10,0% -4,5%Recursos de Clientes 996.148 815.204 902.936 -18,2% 10,8%Capitais Próprios 87.687 99.450 104.430 13,4% 5,0%Margem Financeira (MF) 28.810 30.848 34.177 7,1% 10,8%Margem Complementar (MC) 21.579 24.785 22.607 14,9% -8,8%Produto Bancário (MF + MC) 50.389 55.634 56.785 10,4% 2,1%Custos Administrativos 18.083 20.953 21.951 15,9% 4,8%Resultado antes de Impostos (RAI) 19.032 17.731 10.506 -6,8% -40,7%Resultados Líquidos do Exercício 20.198 17.217 12.082 -14,8% -29,8%Funcionamento Número de Empregados 1.526 1.747 1.870 14,5% 7,0%Canais de Distribuição 106 112 128 5,7% 14,3%Número de Clientes 414.481 482.948 558.593 16,5% 15,7%Cost to Income Ratio 35,9% 37,7% 38,7% 4,9% 2,6%ProdutividadeNúmero de Clientes por Empregado 272 276 299 1,8% 8,1%Activo Líquido/Número de Empregados (Milhões de AKZ) 741 592 556 -20,2% -6,0%Custos Administrativos/Activo Líquido 1,6% 2,0% 2,1% 26,9% 4,1%RentabilidadeLucro Líquido por Acção (EPS) em AKZ 1.038 885 621 -14,8% -29,8%Rendibilidade dos Capitais Próprios Médios (ROAE) 24,8% 18,4% 11,9% -25,7% -35,6%Rendibilidade do Activo Médio (ROAA) 2,1% 1,6% 1,2% -24,0% -26,7%Liquidez e Gestão de FundosRácio de Transformação (Crédito sobre Clientes/Recursos de Clientes) 28,7% 31,6% 27,2% 9,9% -13,8%Liquidez Imediata (Disponibilidades)/(Recursos de Clientes+Cap. Liquidez) 20,2% 31,9% 20,7% 58,4% -35,0%Liquidez Reduzida (Disponibilidades+Aplicações de Liquidez)/(Recursos de Clientes+Cap.Liquidez) 63,7% 66,2% 56,1% 3,8% -15,2% Qualidade dos ActivosRácio de Incumprimento (Crédito Vencido/Crédito Total) 4,93% 7,24% 6,89% 46,9% -4,9%Rácio de Cobertura (Provisões Balanço)/(Crédito Total) 7,20% 9,68% 13,69% 34,5% 41,4%Adequação do CapitalImobilizações / Fundos Próprios Regulamentares 33,92% 46,14% 49,86% 36,0% 8,1%Rácio de Solvabilidade Regulamentar 13,09% 16,07% 17,43% 22,8% 8,5%Fundos Próprios Regulamentares 76.225 84.998 82.810 11,5% -2,6%

7

1.200.000

1.000.000

800.000

600.000

400.000

200.000

0

1.200.000

1.000.000

800.000

600.000

400.000

200.000

0

1 - PRINCIPAIS INDICADORES

B. Análise Gráfica dos Principais Indicadores

Resultado Líquido

Recursos de Clientes

Dez. 11 Dez. 12 Dez. 13

MIL

HÕ

ES D

E A

KZ

-18,2% 10,8%

996.148

815.204902.936

Activo Líquido

Carteira de Crédito

Dez. 11 Dez. 12 Dez. 13

-8,7% 0,6%

1.033.428 1.039.693

MIL

HÕ

ES D

E A

KZ1.131.410

Dez. 11 Dez. 12 Dez. 13

25.00020.00015.00010.0005.000

0MIL

HÕ

ES D

E A

KZ

-14,8%

-29,8%

20.19817.217

12.082

Dez. 11 Dez. 12 Dez. 13

300.000

250.000

200.000

150.000

100.000

50.000

0

-10,0%-4,5%

286.060

257.314245.708

MIL

HÕ

ES D

E A

KZ

8

B. Análise Gráfica dos Principais Indicadores

Dez. 11 Dez. 12 Dez. 13

Rentabilidade do Activo Médio (ROAA)

2,50%2,00%1,50%1,00%0,50%0,00%

1,20%

2,10%

1,60%

25,00%20,00%15,00%10,00%5,00%0,00%

Dez. 11 Dez. 12 Dez. 13

Rentabilidade dos Capitais Próprios Médios (ROAE)

11,90%

24,80%

18,40%

Dez. 11 Dez. 12 Dez. 13

Rácio de Solvabilidade Regulamentar

20,00%15,00%10,00%5,00%0,00%

16,07%13,09%

17,43%

Dez. 11 Dez. 12 Dez. 13

Cost to Income

40,00%35,00%30,00%25,00%20,00%15,00%10,00%5,00%0,00%

38,7%35,9% 37,7%

2

Um projectodE valorizacãopessoal

MENSAGEM CONJUNTA DO PRESIDENTEDO CONSELHO DE ADMINISTRAÇÃO E DO

PRESIDENTE DA COMISSÃO EXECUTIVA

10

O ano de 2013 foi marcado por alguma recuperação da economia mundial, em especial nas economias mais avançadas, traduzido num crescimento do comércio internacional em 2,8%. Nos Estados Unidos da América e na União Europeia, a actividade económica foi suportada pela manutenção de políticas monetárias bastante acomodatícias, cujo impacto positivo na actividade se foi acentuando ao longo do ano, ao mesmo tempo que as políticas orçamentais procuravam reduzir desequilíbrios que se haviam agravado na sequência da crise financeira internacional.

Na economia nacional, o crescimento da actividade económica terá ficado abaixo das expectativas, apesar de continuar a exibir um desempenho positivo, afectado em particular por uma execução orçamental que ficou aquém dos objectivos. Cumpre destacar o sucesso da política de estabilização, nomeadamente como resultado das políticas monetária e cambial, que permitiram um novo recuo da inflação para o mínimo histórico de 7,69%, abaixo do valor projectado.

O Governo de Angola e o Banco Nacional de Angola têm vindo a introduzir um conjunto de normas de natureza cambial, fiscal e monetária que visam garantir a sustentabilidade do sistema financeiro, a convergência às normas internacionais de referência, a transparência das instituições, a eficiência dos sistemas de controlo interno e de gestão de riscos e, ao mesmo tempo, a continuação eficaz do processo de desdolarização da economia de Angola.

Neste contexto, o BAI deu início ao processo de adaptação do seu modelo de organização societária e do sistema de controlo interno para atender de forma cabal às exigências regulamentares. Submetemo-nos à avaliação pela agência de notação de risco de crédito Moody’s que atribuiu ao BAI o rating Ba3/Not Prime e o risco de crédito individual (BCA) b1, equivalente a um rating intrínseco de solidez financeira de Bancos (BFSR) de E+. Essa notação reflecte, de acordo com a Moody’s, (i) actividade bem estabelecida do Banco em Angola e a liquidez do seu balanço; (ii) fundos próprios adequados para absorver perdas; (iii) fraca qualidade de crédito e custos de crédito elevados; e (iv) elevada probabilidade de suporte sistémico pelas autoridades angolanas, em caso de necessidade.

O sector bancário angolano manteve a tendência de crescimento, com a perspectiva de convergência para os peers do nosso continente. A actividade creditícia continua a crescer apesar de ter abrandado o ritmo em 2013, tendo registado um crescimento de cerca de 10%, contra a média de 26% registada nos quatro anos anteriores. O rácio do crédito à economia sobre o Produto Interno Bruto tem registado uma média de 20% nos últimos anos.

Diversos constrangimentos do lado da oferta e da procura estiveram na base do abrandamento da actividade creditícia dos bancos em geral e do BAI em particular, de que podemos destacar, reduzidas oportunidades para a concessão de crédito de qualidade e o aumento do crédito vencido e do crédito abatido ao activo.

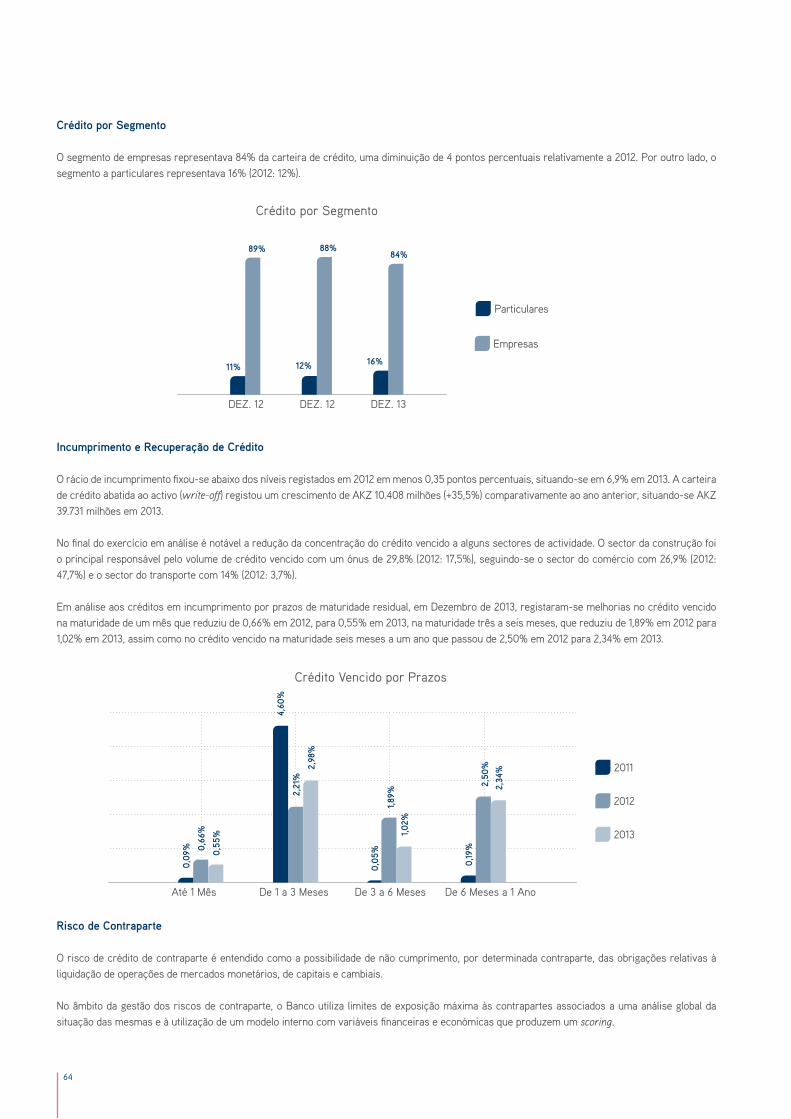

O rácio de incumprimento do crédito concedido pelo sistema bancário tem-se degradado nos últimos anos, estimando-se que em 2013 se tenha situado acima dos 10%. No BAI este rácio situou-se em 6,9%. O agravamento da qualidade da carteira é especialmente incidente sobre o crédito concedido no período de maior expansão da economia, a sectores de actividade específicos, tendo-se verificado uma alteração substancial dos pressupostos que conduziram à aprovação desse crédito. Na sequência desta situação, o BAI tem vindo a ajustar a sua estratégia, limitando a sua actuação nos sectores de maior risco, tendo também reforçado a sua área de recuperação de crédito. Ainda, o Banco desenvolveu procedimentos de acompanhamento das empresas que têm sinalizado maiores dificuldades ao nível da liquidez, de forma a conseguir antecipar eventuais dificuldades no cumprimento do serviço de dívida.

Neste contexto, não obstante os constrangimentos ligados à actividade creditícia em 2013, o BAI manteve a posição de destaque que ocupa há alguns anos no mercado angolano, fechando o exercício com activos líquidos na ordem dos AKZ 1.039.693 milhões, com um volume de depósitos de AKZ 902.936 milhões e com capitais próprios de AKZ 104.430 milhões.

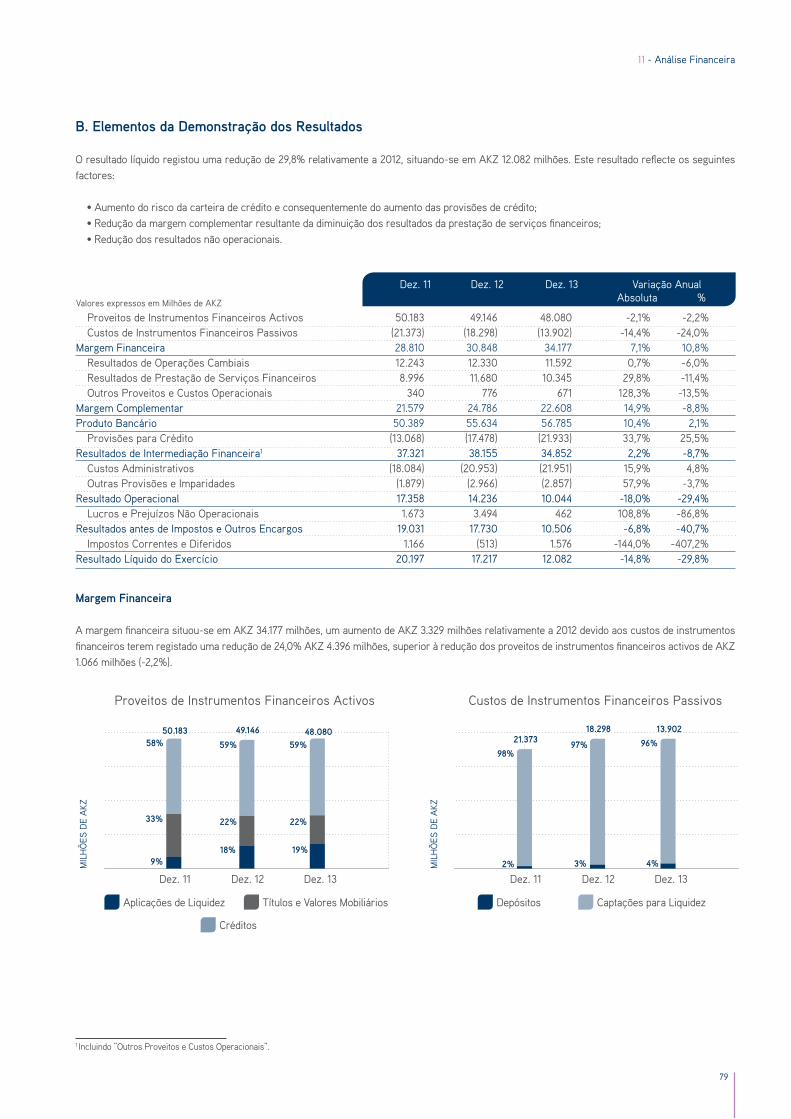

Ao nível dos resultados, destacamos o bom desempenho da margem financeira que atingiu os AKZ 34.177 milhões representando um crescimento de 10,8% (aumento de 7,1% no exercício anterior), tendo o produto bancário atingido AKZ 56.785 milhões, ligeiramente superior ao verificado no ano anterior (+2,1%). No entanto, os resultados líquidos situaram-se em AKZ 12.082 milhões, menos 29,8% que o verificado em 2012, explicado maioritariamente pelo reforço de provisões para crédito em 25,4%, o agravamento dos custos administrativos em 4,8% acompanhando a evolução dos preços e o alargamento da rede de balcões, e o aumento do crédito fiscal de imposto industrial, resultante de uma situação de prejuízo fiscal.

O Banco prosseguiu o seu programa de expansão da rede comercial de acordo com a sua estratégia de longo prazo, aumentando os seus canais de distribuição de 112 em 2012 para 128 em 2013, com efeitos a nível da carteira de clientes que passou de 482.948 em 2012 para 558.593 em 2013.

2 - PRINCIPAIS INDICADORES

11

Ao nível do reconhecimento da nossa marca, destacamos a atribuição do prémio de melhor Banco em Angola em 2013 pela revista Euromoney, pela segunda vez consecutiva, e também o prémio de melhor Banco em Angola 2013 pela revista The Banker, ao nível internacional. Ao nível interno arrecadámos o prémio de melhor programa de capital humano 2013, na edição 2013 dos Prémios Sirius.

No âmbito da responsabilidade social destacamos o diploma de honra atribuído pelo Ministério da Cultura pela participação em prol da promoção dos artistas, divulgação e apoio da cultura nacional, merecendo também realce as diversas doações e patrocínios aos grupos mais desfavorecidos da sociedade angolana.

Para 2014, as prioridades do Banco, centradas fundamentalmente na sua actividade em Angola, passam (i) pela melhoria da qualidade da carteira de crédito, (ii) pela prestação de um serviço de qualidade, (iii) pela formação contínua dos recursos humanos, (iv) pela melhoria dos processos e tecnologias de suporte operacional e (v) pelo reforço dos processos de gestão e controlo orçamental, de modo a continuar a fazer frente aos desafios que se colocam e a aproveitar as oportunidades de negócio que se esperam.

A todos os nossos colaboradores o nosso agradecimento muito especial pelo empenho e profissionalismo mais uma vez demonstrados e que têm sido fundamentais para continuarmos a servir os nossos clientes com os mesmos padrões de qualidade e para proporcionarmos um retorno aceitável aos nossos accionistas e à sociedade.

Aos nossos accionistas, clientes, fornecedores e sociedade em geral, expressamos também o nosso agradecimento e o compromisso de que continuaremos a trabalhar para os servir com elevados níveis de qualidade e profissionalismo.

José Carlos de Castro Paiva

Presidente do Conselho de Administração

Mário Alberto Barber

Presidente da Comissão Executiva

12

PRINCIPAIS REFERÊNCIAS 3

Um projecto A DOIS

14

Mesa da Assembleia Geral

A. Órgãos Sociais

Pedro António FilipePresidente

Alice Trindade EscórcioSecretária

Manuel GonçalvesVice-Presidente

Conselho de Administração

José Carlos de Castro PaivaPresidente

Ana Paula GrayVice-Presidente

Francisco José Maria de LemosVice-Presidente

Theodore Jameson GilettiAdministrador

Carlos DuarteAdministrador

Helder Miguel P. J. de AguiarAdministrador Executivo

Simão Francisco FonsecaAdministrador Executivo

Mário Alberto BarberPresidente da Comissão Executiva

Luís Filipe R. LélisAdministrador Executivo

Inokcelina B. C. dos SantosAdministradora Executiva

João Cândido FonsecaAdministrador Executivo

15

3 - PRINCIPAIS REFERÊNCIAS

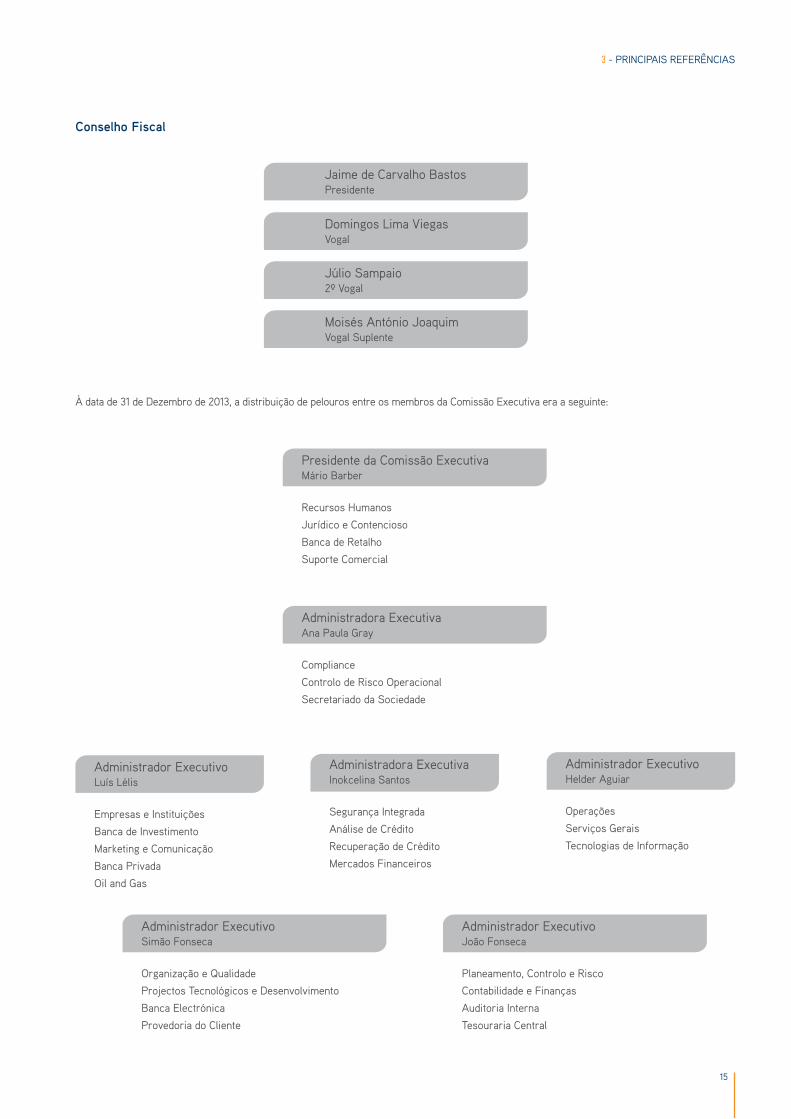

Conselho Fiscal

Jaime de Carvalho BastosPresidente

Júlio Sampaio2º Vogal

Moisés António JoaquimVogal Suplente

Domingos Lima ViegasVogal

Presidente da Comissão ExecutivaMário Barber

Recursos Humanos

Jurídico e Contencioso

Banca de Retalho

Suporte Comercial

Administradora ExecutivaAna Paula Gray

Compliance

Controlo de Risco Operacional

Secretariado da Sociedade

Administrador ExecutivoJoão Fonseca

Planeamento, Controlo e Risco

Contabilidade e Finanças

Auditoria Interna

Tesouraria Central

Administrador ExecutivoSimão Fonseca

Organização e Qualidade

Projectos Tecnológicos e Desenvolvimento

Banca Electrónica

Provedoria do Cliente

Administradora ExecutivaInokcelina Santos

Segurança Integrada

Análise de Crédito

Recuperação de Crédito

Mercados Financeiros

Administrador ExecutivoHelder Aguiar

Operações

Serviços Gerais

Tecnologias de Informação

À data de 31 de Dezembro de 2013, a distribuição de pelouros entre os membros da Comissão Executiva era a seguinte:

Administrador ExecutivoLuís Lélis

Empresas e Instituições

Banca de Investimento

Marketing e Comunicação

Banca Privada

Oil and Gas

16

B. Marcos de Actividade

1996 Constituição em Luanda do BAI, no dia 13 de Novembro.

1997 Em 4 de Novembro dá-se o início da actividade do BAI com a abertura da primeira agência em Luanda, na rua Major Kanhangulo.

1998 Abertura da Sucursal BAI no dia 2 de Fevereiro em Lisboa.

Abertura da primeira agência do BAI fora de Luanda, na Província de Cabinda em 16 de Junho.

2002 Sucursal BAI Europa altera o estatuto jurídico para filial.

2003 Expande-se para o Brasil com entrada no capital do BPN Participações Brasil.

Entrada no capital social do Banco Internacional de São Tomé e Príncipe (BISTP).

2004 Criação do balcão virtual BAI Directo.

2006 Activo Líquido ultrapassa o nível de USD 2 mil milhões.

2007 BAI faz a 1ª emissão de obrigações de caixa em Angola (USD 50 milhões).

Lançamento dos cartões VISA BAI.

2008 Inauguração do BAI Cabo Verde.

Lançamento da nova imagem BAI.

2009 BAI Europa abre um escritório na cidade do Porto.

17

3 - PRINCIPAIS REFERÊNCIAS

2010 Abertura do escritório de representação na África do Sul.

BAI arrecada o prémio de melhor Banco Comercial e de Investimentos em Angola, atribuído pela revista World Finance.

Criação da Direcção de Recuperação de Crédito.

Criação do Comité de Activos e Passivos (ALCO).

Lançamento do Produto Rendimento Crescente.

Lançamento do serviço de transferências Western Union.

2011 Alteração da denominação social para Banco Angolano de Investimentos, S.A.

Comemoração do 15º aniversário da instituição.

Lançamento do serviço Mobile Banking.

Lançamento do Cartão VISA BAI KAMBA.

Abertura do centésimo balcão de atendimento.

O BAI ultrapassa os USD 10 mil milhões de activo líquido.

2012 BAI arrecada o prémio do World Finance – Banking Awards 2012 – Melhor Grupo Bancário em Angola.

BAI arrecada o prémio do Euromoney – Awards for Excellence 2012 – Melhor Banco em Angola.

Controlo da posição do BAI na NOSSA Seguros e Relançamento da imagem NOSSA Seguros.

Lançamento do cartão BAI Business Contas.

Criação do cartão Flex, um cartão pré-pago, sendo um meio de pagamento nos postos de abastecimento Sonangol.

O Banco arrecada o prémio de melhor empresa do ano do sector financeiro na edição 2012 dos Prémios Sirius.

2013 O BAI recebe o diploma de honra do Ministério da Cultura- pela sua participação no desenvolvimento em prol

da promoção dos artistas, divulgação e apoio da cultura nacional.

A revista The Banker voltou a colocar o BAI na primeira posição entre os 15 Bancos angolanos e no 26º lugar

no ranking dos Bancos africanos.

Criação do cartão de crédito AMEX (American Express Gold Card), destinado aos clientes particulares.

BAI recebeu pela segunda vez consecutiva, a distinção de melhor Banco em Angola pela Euromoney.

Lançamento do Crédito Super Ordenado BAI, destinado aos trabalhadores de empresas públicas e privadas com o salário domiciliado no BAI;

O Banco foi distinguido e reconhecido pela revista The Banker, como o melhor Banco em Angola em 2013.

O Banco arrecada o prémio de “Melhor Programa de Desenvolvimento de Capital Humano”, na edição 2013 dos Prémios Sirius.

18

C. Responsabilidade Social

As acções de Responsabilidade Social fazem parte do nosso tecido corporativo e temos nelas um estímulo forte às nossas actividades diárias, em todo

o território nacional. Em 2013, o BAI continuou a apoiar vários projectos e iniciativas em variados sectores da sociedade civil angolana.

Na nossa actividade diária somos movidos pela vontade de fazer sempre melhor e trabalhar em favor das comunidades locais, a nível nacional.

Durante o exercício de 2014 criámos oportunidades aspiracionais na sociedade civil ao nível da Saúde, Educação e Cidadania; bem como na Cultura

e no Desporto.

Saúde, Educação e Cidadania

Move-nos a vontade de ajudar o próximo.

Colaboradores do BAI recebem residências. Beneficiários da Aldeia Osivambi Cunene.

Visita ao Hospital Pediátrico. Campanha de Angariação: neste Natal faça uma criança sorrir.

19

3 - PRINCIPAIS REFERÊNCIAS

Cultura

Move-nos a vontade de desenvolver talentos nacionais.

Prémio BAI Canção de CarnavalClasse C - Grupo Cassules do Sagrada Esperança.

Março Mulher - BAI Night. Exposição de Daniela Ribeiro.

BAI Arte - Arquivo Morto. BAI Fun Park.

20

Desporto

Move-nos a vontade de promover padrões de vida saudáveis.

Prémios

Ao nível do reconhecimento da nossa marca, destacamos a atribuição do prémio de melhor Banco em Angola em 2013 pela revista Euromoney, pela segunda vez consecutiva, e também o prémio de melhor Banco em Angola 2013 pela revista The Banker, ao nível internacional. Ao nível interno

arrecadámos o prémio de melhor programa de capital humano 2013, na edição 2013 dos Prémios Sirius.

O nosso esforço tem sido reconhecido.

Sporting C. Benguela - massificar o basquetebol em Benguela.

Torneios inter-institucionais de Futebol e Basquetebol na Cidadela.

Promoção do Desporto - BAI Basket.

Torneios inter-institucionais de Futebol e Basquetebol na Cidadela.

Um projectODE CRESCIMENTO

ESTRATÉGIA E MODELO DE NEGÓCIO 4

22

Ser o grupo financeiro angolano de referência, afirmando-se como um dos pilares do desenvolvimento da economia nacional, capaz de atrair, desenvolver e reter os melhores profissionais e de criar valor para os seus accionistas e a sociedade constitui a visão do Banco Angolano de Investimentos, S.A.

O seu modelo de negócios assenta em quatro linhas orientadoras, nomeadamente, os clientes, os produtos, os canais e as plataformas. O objectivo da devida actuação sobre estas linhas orientadoras do Modelo de Negócios do BAI reside na consolidação da sua liderança no mercado, no reforço de medidas para assegurar a solidez e o crescimento sustentado da instituição, num mercado cada vez mais competitivo e influenciado pelos acontecimentos a nível internacional.

Neste sentido, o BAI tem desenvolvido a sua actividade com o objectivo de captar e prestar um serviço de qualidade, defendendo a actual posição em clientes chave e a diversificação da sua carteira de clientes, prestando especial atenção à Banca de Retalho, Banca Privada, Banca Corporativa e Banca de Investimentos.

O BAI aposta na sua penetração no mercado, mediante o lançamento de produtos e serviços inovadores. O desenvolvimento de produtos e serviços especializados por grupos homogéneos de clientes, tem permitido ao Banco partilhar soluções e criar sinergias na base da realização dos objectivos de negócio dos seus clientes.

A política de crescimento da rede comercial do Banco assenta em princípios da sustentabilidade, tendo como foco a disponibilização dos serviços a todos os seus segmentos alvo. A prestação dos serviços e a disponibilização de produtos aos clientes do Banco é feita através da rede de distribuição diversificada, e dividida em Agências Universais, Centros de Atendimento às Empresas, Agências de Private Banking e Postos de Atendimento. O BAI actua também no sector de microfinanças através da sua filial BAI Micro Finanças, que permite prestar especial atenção aos grupos de clientes com baixos rendimentos, bem como às micro e pequenas empresas.

O BAI entende que a boa governança corporativa é uma vantagem competitiva e um elemento diferenciador que sustenta dois eixos fundamentais da actuação do Banco: o direito dos accionistas e a transparência.

O BAI está presente em mercados internacionais, tendo iniciado o processo de internacionalização em 1998 com a abertura do BAI Europa e tem sido um suporte à capacidade do BAI em ser um canal privilegiado para o comércio internacional e de investimentos de e para Angola.

A captação dos melhores profissionais e o desenvolvimento dos Recursos Humanos, com o objectivo de constituir uma equipa de profissionais competentes e dinâmica, com estimada cultura de desempenho, orientada para a satisfação das necessidades dos clientes, é de elevada importância para o Banco, pelo que o BAI oferece uma gama de incentivos e subsídios e, no âmbito da formação profissional criou a Academia BAI. O BAI tem posicionado a função de recursos humanos como um elemento catalisador do crescimento institucional e no âmbito da sua política de motivação e retenção de recursos chave tem vindo a desenvolver um sistema de incentivos, a rever a sua política de remuneração e a implementar um sistema integrado de gestão de carreiras.

Um projectoECONÓMICO

ENQUADRAMENTO MACROECONÓMICOE FINANCEIRO 5

24

A. Contexto Internacional

A economia mundial desacelera ligeiramente em 2013, mas apresenta indicadores condizentes com o início da tão esperada recuperação económica efectiva.

Após sucessivos períodos de medidas de austeridade fiscal – objectivando a consolidação orçamental – e políticas monetárias de orientação acomodatícias – visando por um lado corrigir as deficiências, sobretudo no balanço dos Bancos, e por outro, estimular o crescimento do produto – as economias avançadas finalmente apresentam indicadores encorajadores, condizentes com a tão esperada recuperação económica. No entanto, os níveis de crescimentos são ainda anémicos, tendo – a baixa procura gerada, aliada às expectativas de alteração de quadro de política monetária dos EUA e diversos outros factores de natureza conjuntural e estrutural – produzido impacto negativo no crescimento do produto dos países emergentes e em desenvolvimento.

A fraca actividade verificada, sobretudo, nas economias avançadas, conteve a inflação a níveis baixos, revelando-se, no entanto, incapaz de reduzir o desemprego, especialmente na Europa, para níveis desejados. O comércio internacional manteve-se ao mesmo nível do ano transacto, tendo-se assistido a uma ligeira tendência rectificativa relativamente a desequilíbrios existentes, evidenciando-se um aumento do volume do comércio por parte das economias avançadas em detrimento das Economias Emergentes e em Desenvolvimento. A taxa de câmbio, sobretudo a Euro/Dólar, apresentou flutuações inferiores ao do ano transacto.

Crescimento Económico

As últimas estimativas apontam para um crescimento modesto da economia mundial de 3,0% em 2013, acelerando para 3,7% em 2014. O produto interno bruto (PIB) das economias avançadas deverá ter avançado apenas 1,3% em 2012, enquanto que, para as economias emergentes e em desenvolvimento estima-se um crescimento de 4,7%, sendo que a África Subsariana deverá crescer 5,1%.

Economias Avançadas

A economia dos EUA deverá ter registado no final de 2013 um crescimento na ordem de 1,9% (2,8% em 2012). Não obstante o aumento da austeridade fiscal no início do ano, a actividade económica reagiu positivamente no segundo semestre, empurrada pela recuperação no sector Imobiliário, aumento da riqueza das famílias aliado à melhoria das condições de acesso ao crédito bancário e o consequente aumento do mesmo. No final de 2013 o Federal Reserve System (FED) reconhecera melhorias nos indicadores económicos do país tendo anunciado, para Janeiro de 2014, o início da redução das medidas de estímulos económicos (quantitative easing).

Na Zona Euro, o PIB real deverá ter recuado 0,4% em 2013. Não obstante a contracção económica verificada no primeiro trimestre, o segundo trimestre de 2013 interrompeu uma série de 6 trimestres consecutivos de crescimento negativo do produto, tendo os indicadores de confiança sinalizado, de acordo com a informação e análise disponibilizada, a esperada melhoria dos fundamentos da actividade económica. O desempenho económico positivo iniciado no segundo trimestre manteve-se com maior ou menor incidência ao longo dos dois últimos trimestres do ano, e continuou fortemente apoiado por políticas monetárias de orientação acomodatícia – pilar fundamental para a recuperação gradual da actividade económica que se assiste. Outro pilar não menos importante incorpora os sucessivos programas de austeridade fiscal, aplicados sobretudo aos países da periferia da Europa, que começam agora a produzir resultados animadores, no que tange ao saneamento das contas públicas, permitindo por um lado, melhorias substanciais no acesso desses países aos mercados financeiros e por outro a desaceleração no ritmo do endividamento público que esteve na base da crise da dívida soberana.

2011 2012 2014P2013

6,2%

3,9%

1,8%

1,5%

4,9%

3,1%

2,8%

-0,7%

4,7%

3,0%

-0,4%

1,9%

5,1%

3,7%

2,8%

1,0%

Taxa de Crescimento Real do PIB

Economias Emergentes e em Desenvolvimento

Economia Mundial

EUA

Zona Euro

Fonte: FMI

25

5 - Enquadramento Macroeconómico e Financeiro

Da análise feita aos indicadores económicos da Zona Euro depreende-se que as autoridades, nomeadamente o Banco Central Europeu (BCE) e os diversos governos, implementaram um conjunto de medidas estruturais e conjunturais que começam agora a produzir resultados mais condizentes com indícios de recuperação económica. Contudo, diversos riscos ainda pairam sobre a recuperação económica, sobretudo os relacionados com a incerteza relativamente à evolução das condições dos mercados monetários e financeiros mundiais; eventual subida de preços de matéria-prima e o ritmo de implementação das reformas estruturais nos países da área do euro.

Economias Emergentes e em Desenvolvimento

Estima-se que em 2013 o PIB das economias emergentes e em desenvolvimento tenha crescido em média apenas 4,7% (4,9% em 2012). Segundo FMI, vários factores concorreram para esta desaceleração, tais como: constrangimentos na capacidade económica (bottleneck); condições financeiras mais apertadas1; aumento de imparidades de crédito; fraca procura agregada por parte das economias avançadas; e factores específicos de cada país.

Com excepções da China e da Rússia (o primeiro deverá manter o ritmo de crescimento do ano anterior; o segundo deverá registar uma desaceleração considerável) a Índia, Brasil e a África Subsariana deverão registar crescimentos positivos, e acima do verificado no ano transacto.

Na China, perspectiva-se que a expansão económica em 2013 tenha sido na ordem de 7,7% (7,7% em 2012). No segundo semestre de 2013 o investimento aumentou consideravelmente, tendo resultado na aceleração da actividade económica face ao semestre anterior. Contudo, a opção por políticas económicas de carácter restritivo, que visam o crescimento sustentado da economia, continuou a afectar a expansão do produto.

Na Rússia, o indicador de consumo doméstico manteve-se estável face ao ano transacto devido sobretudo à manutenção do poder de compra dos salários e o aumento do crédito da banca de retalho. No entanto, a combinação da redução da procura externa aliada à diminuição do investimento interno contribuiu para um impacto negativo no crescimento do seu produto. Estima-se que a economia russa tenha desacelerado e crescido apenas na ordem de 1,5% em 2013 (3,4% em 2012).

Na Índia, estima-se que o PIB terá crescido apenas 4,4% em 2013 (3,2% em 2012). Durante o ano de 2013, a economia indiana beneficiou de uma época de chuvas favorável e de aumento de exportação dos seus produtos. O crescimento da actividade económica foi igualmente positivamente afectado pelas medidas estruturais de suporte ao investimento.

No Brasil, estima-se que em 2013 a economia tenha crescido 2,3% (1,0% em 2012). Este crescimento que reflecte o aumento do investimento (incluindo nas existências) é em parte o resultado de medidas económicas de carácter mais expansionista introduzidas na segunda metade de 2012 com o objectivo de dinamizar a actividade creditícia.

Na África Subsariana, estima-se, que a economia da região deverá ter crescido 5,1% em 2013 (4,8% em 2012). Não obstante os efeitos negativos provenientes de factores estruturais (constrangimentos logísticos; insuficiente capital físico e humano; ambiente de negócio pouco desenvolvido) e conjunturais (reduzida procura externa, outflow de capital e diminuição do preço das commodities) a actividade na região acelerou em 2013 suportada, sobretudo, pelo aumento da procura interna.

Desafio da Recuperação Económica

A recuperação económica mundial conheceu no segundo semestre de 2013 desenvolvimentos favoráveis. O processo de consolidação orçamental bem como de desalavancagem do sector privado prosseguiu a bom ritmo, tendo conjuntamente com as políticas monetárias de orientação acomodatícia proporcionado melhorias de condições de acesso das economias avançadas aos mercados financeiros. A consequente melhoria dos indicadores económicos da economia norte-americana (não obstante o impacto adverso devido ao impasse relacionado com o aumento do limite do endividamento público) e o fim da recessão económica da Zona Euro fizeram aumentar a confiança dos agentes económicos e as perspectivas para a economia mundial.

Contudo, não obstante o descrito acima, diversos desafios, alguns conjunturais outros estruturais, continuam a merecer a preocupação dos agentes económicos envolvidos no processo de recuperação efectiva da economia mundial.

Na Zona Euro, diversos factores afectaram e poderão continuar a afectar o processo de recuperação económica. Dentre os quais constam: o ritmo de consolidação orçamental; desalavancagem do sistema financeiro; alto nível de endividamento privado; política monetária do BCE; etc.

O equilíbrio entre o ritmo de saneamento das contas públicas e o crescimento económico constituiu durante o ano em análise um verdadeiro desafio para as autoridades governativas. Em 2013 a despesa fiscal sofreu uma redução na ordem de 1% do produto interno bruto. Contudo, pese embora o afrouxar no ritmo de saneamento das contas públicas, a economia da Zona Euro foi afectada pela combinação de factores tais como: a desalavancagem do sector financeiro (sobretudo na periferia da Europa); o alto nível de endividamento dos agentes económicos; altas taxas de desemprego; fraco poder de compra; e níveis baixos de sentimento económico que ao impactarem negativamente no ambiente de negócios afectaram adversamente o crescimento económico.

1 Também devido ao outflow de capital na sequência da intenção do FED em iniciar a redução gradual dos estímulos económicos.

26

Face ao cenário descrito no parágrafo acima, aliado à baixa taxa de inflação2, a intervenção do BCE (fazendo uso de medidas convencionais e não convencionais de políticas monetárias) era mais do que certa, constituindo apenas um desafio o nível de intervenção a ser adoptada de forma a dinamizar a actividade económica sem contudo provocar um fenómeno deflacionista. O trade-off entre o saneamento das constas públicas e privadas e o crescimento económico pende desfavoravelmente no sentido deste último, e é agravado, segundo o FMI, devido ao envelhecimento da população e a redução das receitas causada pela Grande Recessão económica.

Nos EUA, e durante o período em análise, dois eventos afectaram o sentimento económico no país e no mundo:

• O anúncio do início da retirada dos estímulos económicos por parte do FED3 - Os analistas acreditam que as medidas convencionais, e sobretudo as não convencionais da política monetária, encaminham-se para uma diminuição da sua utilidade marginal, pelo que se torna imperioso o início da sua retirada. No entanto, e de acordo com o FMI, a retirada dos estímulos terá de ser feita de formal gradual e com precaução, tendo especial atenção a solidez da recuperação económica e o nível de pressão inflacionária existente na economia.

• Necessidade recorrente de aumento de limite de endividamento público - O impasse gerado pela recusa dos republicanos em estender o limite4, acima mencionado, foi resolvido de forma favorável no final de 2013, tendo no entanto afectado profundamente a confiança dos agentes económicos e por conseguinte o ambiente económico. Segundo o FMI, acções atempadas de política fiscal, nomeadamente um plano detalhado de médio prazo, beneficiaria a recuperação económica sustentável dos EUA e do mundo.

Relativamente ao Japão, embora o afrouxar de políticas monetárias e fiscais tenham contribuído para o crescimento da economia nipónica, a pressão deflacionista manteve-se inalterada. O desafio consiste em manter a recuperação e sobretudo elevar o nível de expectativa de inflação de longo prazo para a casa dos 2% num cenário de maior austeridade fiscal em 2014 e inflação inelástica ao aumento da actividade económica.

De acordo com o FMI, caso a inflação não reaja às medidas de política económica5 postas em vigor até então, medidas adicionais terão de ser implementadas, como por exemplo a compra de activos.

No que concerne à China, a actividade tem sido suportada pelo aumento de crédito para o investimento, o que tem acarretado riscos relacionados com deterioração da qualidade de activos, ineficiências, e instabilidade financeira. O desafio para a economia chinesa prende-se com a transição suave para uma economia sustentável em que o consumo privado seja a base do crescimento económico. Segundo o FMI esta mudança iria exigir a liberalização das taxas de juros a fim de permitir um efectivo pricing do risco; transparência na estrutura de política monetária na base da formação das taxas de juros; reformas para melhorar a governação e a qualidade do crescimento económico; e reforço da regulamentação e a supervisão do sistema financeiro.

Nas economias emergentes e em desenvolvimento, os maiores desafios prendem-se com (1) a continuação de níveis baixo de actividade económica nos países avançados; (2) degradação das condições de financiamento externo; (3) redução do crescimento potencial; (4) e redução cíclica de actividade económica. Os dois primeiros desafios são de natureza exógena e afectaram o crescimento económico sobretudo na primeira metade de 2013. No entanto, com a recuperação económica nas economias avançadas e a normalização das políticas monetárias nos EUA os efeitos nefastos deste factor tendem a dissipar-se ou pelo menos atenuar-se. Relativamente ao terceiro desafio, ele é essencialmente de natureza endógena e foi agravado e exposto devido sobretudo à materialização dos riscos mencionados acima.

Durante o ano em análise, as economias emergentes sentiram o efeito negativo da degradação das condições de acesso aos mercados financeiros bem como o outflow de capital na sequência de políticas monetárias dos EUA. Os países do grupo implementaram políticas económicas para fazer face à situação, contudo não foram capazes de mitigar todo o efeito negativo nem tão pouco de eliminar as vulnerabilidades que potenciam os efeitos da materialização destes riscos. Por conseguinte, a estratégia de desenvolvimento tem de contemplar, por um lado, as reformas estruturais necessárias para proteger os países contra a materialização dos riscos aludidos acima; e por outro, politicas económicas acertadas num cenário de redução cíclica de actividade económica e de ainda alguma incerteza quanto à evolução da economia mundial.

2 Inflação confortavelmente abaixo do objectivo de 2% estabelecido pelo BCE.3Provocou reacções adversas à actividade económica através do aumento dos yields das obrigações de longo prazo e a redução e outflow de capital das economias emergentes e em desenvolvimento.4Despoletando o “precipício orçamental” (fiscal clift) com cortes (aumentos) automáticos da despesa (receita) pública.5Dado o elevado nível de endividamento público (rácio da dívida/PIB igual a 250%) o imposto sobre o consumo deverá ser aumentado e um plano de consolidação fiscal de médio prazo com medidas específicas

terá de ser elaborado e implementado. Paralelamente, o terceiro vector do conjunto de medidas económicas conhecido como Abenomics que visa reformar a economia para aumentar o PIB potencial terá de ser

elaborado e implementado. Segundo a entidade Bretton Woods a execução destas três fontes é vital para a sustentabilidade da recuperação da economia nipónica.

27

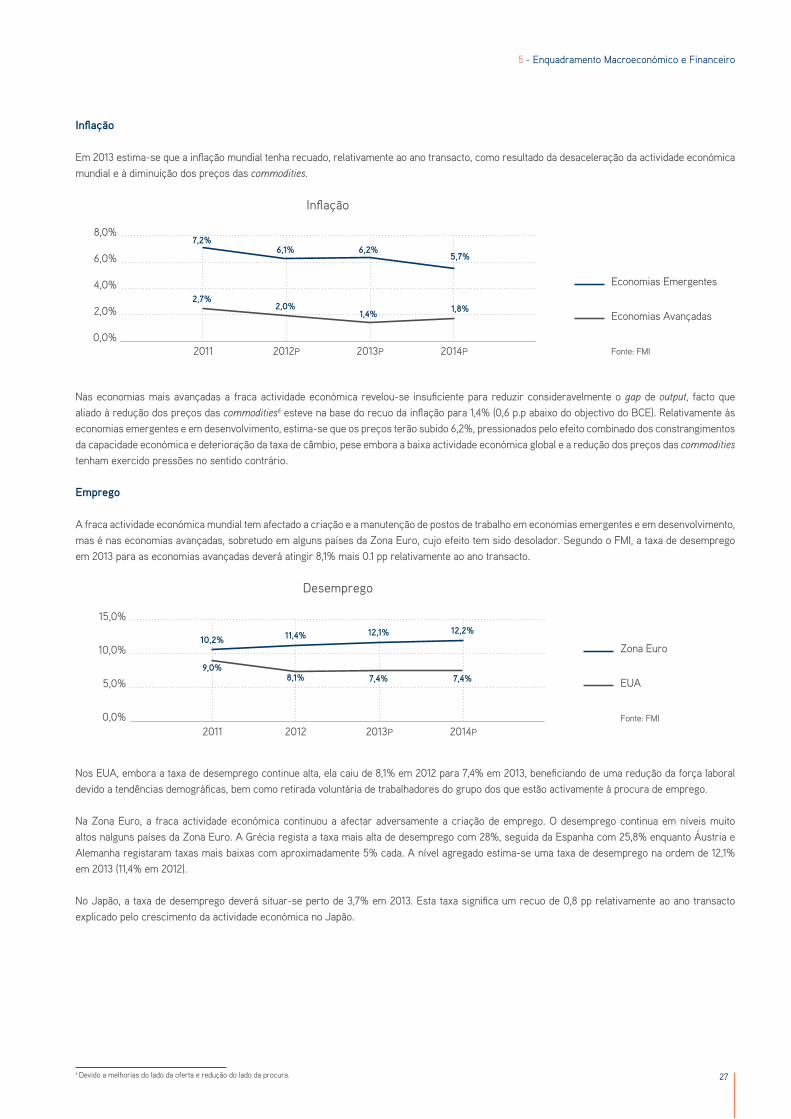

Inflação

Em 2013 estima-se que a inflação mundial tenha recuado, relativamente ao ano transacto, como resultado da desaceleração da actividade económica mundial e à diminuição dos preços das commodities.

Nas economias mais avançadas a fraca actividade económica revelou-se insuficiente para reduzir consideravelmente o gap de output, facto que aliado à redução dos preços das commodities6 esteve na base do recuo da inflação para 1,4% (0,6 p.p abaixo do objectivo do BCE). Relativamente às economias emergentes e em desenvolvimento, estima-se que os preços terão subido 6,2%, pressionados pelo efeito combinado dos constrangimentos da capacidade económica e deterioração da taxa de câmbio, pese embora a baixa actividade económica global e a redução dos preços das commodities tenham exercido pressões no sentido contrário.

Emprego

A fraca actividade económica mundial tem afectado a criação e a manutenção de postos de trabalho em economias emergentes e em desenvolvimento, mas é nas economias avançadas, sobretudo em alguns países da Zona Euro, cujo efeito tem sido desolador. Segundo o FMI, a taxa de desemprego em 2013 para as economias avançadas deverá atingir 8,1% mais 0.1 pp relativamente ao ano transacto.

Nos EUA, embora a taxa de desemprego continue alta, ela caiu de 8,1% em 2012 para 7,4% em 2013, beneficiando de uma redução da força laboral devido a tendências demográficas, bem como retirada voluntária de trabalhadores do grupo dos que estão activamente à procura de emprego.

Na Zona Euro, a fraca actividade económica continuou a afectar adversamente a criação de emprego. O desemprego continua em níveis muito altos nalguns países da Zona Euro. A Grécia regista a taxa mais alta de desemprego com 28%, seguida da Espanha com 25,8% enquanto Áustria e Alemanha registaram taxas mais baixas com aproximadamente 5% cada. A nível agregado estima-se uma taxa de desemprego na ordem de 12,1% em 2013 (11,4% em 2012).

No Japão, a taxa de desemprego deverá situar-se perto de 3,7% em 2013. Esta taxa significa um recuo de 0,8 pp relativamente ao ano transacto explicado pelo crescimento da actividade económica no Japão.

2011 2012P 2014P2013P

5,7%

1,8%

7,2%

2,7%

6,1%

2,0%

6,2%

1,4%

Inflação

Economias Emergentes

Economias Avançadas

Fonte: FMI

8,0%

6,0%

4,0%

2,0%

0,0%

6 Devido a melhorias do lado da oferta e redução do lado da procura.

2011 2012 2014P2013P

10,2%

9,0%

11,4%

8,1%

12,1% 12,2%

7,4%7,4%

Desemprego

Zona Euro

EUA

Fonte: FMI

15,0%

10,0%

5,0%

0,0%

5 - Enquadramento Macroeconómico e Financeiro

28

Taxas de Câmbio

O ano em análise ficou marcado por alguma instabilidade no mercado cambial. O Dólar depreciou-se 4,5% face ao Euro, tendo o câmbio situado-se em 1,37 Dólares por um Euro em Dezembro de 2013.

No final do primeiro semestre de 2012, a taxa de câmbio Euro/Dólar tinha variado apenas 0,5% (face à cotação de Dezembro de 2012), atingindo uma taxa de USD 1,32 por um Euro. Esta ligeira valorização do Euro ficou a dever-se às melhorias das expectativas económicas para a Zona Euro, aliada a expectativas de reduzida taxa de inflação.

Entre Junho e Dezembro de 2013, o Euro apreciou-se 3,8% face ao Dólar, reflectindo por um lado, melhorias dos indicadores económicos da Zona Euro (a saída da recessão económica), e por outro pressões apreciativas provenientes da evolução da expectativa das taxas de juro.

Num ambiente de recuperação de actividade económica na Zona Euro, a sua moeda apreciou-se face à maioria das principais moedas. Segundo uma publicação do BCE, a apreciação do euro face às demais moedas deveu-se particularmente às melhorias das perspectivas económicas para a Zona Euro, comparativamente às outras grandes economias, e com a evolução das expectativas relativamente às taxas de juro.

Taxas de Juro

Em 2013, os bancos centrais de diversas economias importantes mantiveram as suas taxas de juro muito baixas na tentativa de estimular a actividade económica afectada pelo saneamento das contas públicas e desalavancagem do sector privado.

Nos Estados Unidos, embora o FED tenha anunciado a intenção de avançar com a retirada gradual de estímulos a economia, o FOMC7 reiterou a manutenção do FED Funds Rate8 entre 0% e 0,15% e indicou ser provável que os níveis excepcionalmente baixos para taxas de fundos federais se mantenham por um período mais alargado de tempo.

Dez. 12 Mar. 13 Jun. 13 Set. 13 Dez. 13

1,31 1,32

1,37

Taxas de Câmbio (EUR/USD)

Fonte: Banco de Portugal

1,401,351,301,251,201,151,101,051,000,95

0

Dez. 12 Jan. 13 Fev. 13 Mar. 13 Abr. 13 Mai. 13 Jun. 13 Jul. 13 Ago. 13 Set. 13 Out. 13 Nov. 3 Dez. 13

0,75%

0,31%

0,19%

0,09% 0,07%

0,24%0,24%0,25%

Taxas de Juro

0,80%0,70%0,60%0,50%0,40%0,30%0,20%0,10%0,00%

Euribor 3M Libor 3M FED Funds Refi Rate

7 FOMC (Federal Open Market Operation Committee) é o órgão do FED responsável por operações de mercado aberto que através de mecanismos específicos influenciam a taxa Fed Funds Rate. 8 Fed Funds Rate: taxa de juro de referência para empréstimos entre bancos, normalmente com duração de um dia (overnight).

29

De acordo com o Boletim Económico do BCE, em Dezembro de 2013 o FED decidiu manter o intervalo para o objectivo da taxa dos fundos federais entre 0% e 0,25% e justificou a permanência da taxa neste intervalo enquanto: a) a taxa de desemprego se mantiver acima de 6,5%; a inflação com uma antecedência de 1 a 2 anos não seja projectada acima de 2,5%; e perspectivas de inflação a mais longo prazo permaneçam bem ancoradas. O comité declarou que irá esperar por mais evidências de sustentabilidade nos indicadores de actividade económica (realçando o mercado de trabalho), antes de ajustar as suas aquisições de activos, que rondam actualmente USD 40 mil milhões por mês.

Na Europa, após ter permanecido em 0,75% desde Julho de 2012, a Refi baixou para 0,50% em Maio, tendo recuado mais 25 p.p. para se fixar em 0,25% em Novembro de 2013. Esta redução visava essencialmente estimular a actividade económica e impedir o recuo dos preços num cenário de inflação (e expectativas de inflação) baixa (BCE tem a meta de 2%) perfeitamente acomodada, devido à reduzida actividade económica e preços de commodities.

B. Contexto Nacional

Em 2013, a economia angolana deverá desacelerar ligeiramente face ao ano transacto, condicionada principalmente pelo desenvolvimento menos vigoroso do sector petrolífero, não obstante uma ligeira aceleração do sector não petrolífero.

A política monetária e cambial adoptada pelas autoridades monetárias permitiu reduzir a taxa de inflação abaixo da inicialmente prevista para o ano em análise, bem como controlar as oscilações da taxa de câmbio, pese embora o aumento da pressão sobre a moeda nacional derivada da introdução da terceira fase da implementação da Nova Lei Cambial aplicável ao sector petrolífero. Nas relações comerciais com o exterior registou-se um saldo superavitário da balança comercial que resultou na manutenção das reservas internacionais líquidas comparativamente a Dezembro de 2012 depois de parte destas terem sido transferidas no final de 2013 para o Fundo Soberano de Angola (FSDEA).

Durante o ano em análise deu-se o início da implementação do Plano Nacional de Desenvolvimento 2013-2017 (PND), que tem como foco a sustentabilidade do desenvolvimento no país, baseada em três ideias-chave: estabilidade, crescimento e emprego. Salienta-se que o PND prioriza um crescimento baseado na diversificação da estrutura económica já existente, com o intuito de diminuir a dependência do sector petrolífero e tornar o país mais auto-suficiente.

Crescimento Económico

As mais recentes projecções do governo indicam uma taxa de crescimento do PIB na ordem de 5,1% em 20139 (5,3% em 2012), resultado do crescimento real do sector petrolífero na ordem de 2,6% (4,3% em 2012) e do sector não petrolífero de 6,5% (5,6% em 2012), evidenciando-se, por um lado, uma desaceleração considerável do sector petrolífero e por outro a continuação da dinâmica de diversificação da economia. Estima-se que os sectores mais dinâmicos da economia angolana, em 2013, tenham sido o sector da energia com uma taxa de crescimento na ordem de 22,4%, pescas e derivados (9,8%), agricultura (8,6%), indústria transformadora (8,0%) e o sector de construção (7,6%).

O abrandamento do crescimento do sector petrolífero relativamente ao ano transacto ficou a dever-se essencialmente à reduzida actividade económica mundial (que estabilizou a procura e o preço do petróleo) e a diminuição, embora ligeira, da produção nacional.

Relativamente ao desempenho do sector não-petrolífero, durante o ano em análise, o Executivo continuou a implementar medidas que visam a diversificação da economia e, principalmente, a dinamização deste sector e a consequente criação de postos de emprego. Como exemplo dessas medidas, em 2013 foram aprovados 187 projectos no âmbito do Programa “Angola Investe”10, totalizando financiamentos no valor de AKZ 33 mil milhões11. Refira-se, no entanto, que o baixo nível de execução do Orçamento Geral de Estado, no primeiro semestre de 2013, afectou adversamente o crescimento do sector.

9 Não obstante as taxas de crescimento estarem aquém dos níveis que se registaram nos períodos pré-crise, é de salientar que a taxa ora estimada é superior às previstas quer para a África do Sul e para Nigéria bem como para o bloco da África Subsaariana, do qual estes dois países fazem parte.10 Programa que contempla bonificação de taxas de juro e a prestação de garantias públicas a empresas que reúnam certos requisitos, tais como possuir certificação do Instituto Nacional de Apoio às Pequenas e Médias Empresas (INAPEM), possuir 75% do capital social angolano e apresentar projectos ligadas às áreas especificadas.11 A distribuição dos financiamentos foi dominada por três sectores, nomeadamente: o sector da indústria transformadora e extractiva (51%), agricultura (13%) e sector de construção com 6%.

2011 2012 2014P2013P

Taxas de Crescimento Real do PIB

África Subsariana

Angola

Nigéria

África do Sul

Fonte: BNA

10,0%9,0%8,0%7,0%6,0%5,0%4,0%3,0%2,0%1,0%0,0%

5 - Enquadramento Macroeconómico e Financeiro

30

As projecções do Executivo para 2014 apontam para uma taxa de crescimento na ordem de 8,0%, superior à projecção do Fundo Monetário Internacional (FMI) que indicou uma taxa de 5,3%.

Inflação

Durante o período em análise, o BNA fez uso de instrumentos de política monetária e cambial, sobretudo de venda e compra de divisas no sentido de conter as pressões inflacionistas (essencialmente relativas à importação) a níveis preconizados pelas autoridades monetárias para o ano de 2013 (inflação na ordem de 9%).

Os esforços das autoridades monetárias foram coroados de êxito, e no final do ano em análise a inflação acumulada registou um nível histórico ao atingir em Dezembro a taxa de 7,69% (1,31 p.p. abaixo do inicialmente previsto) contra os 9,02% registados em 2012.

As classes de despesa que mais contribuíram para o nível de inflação em 2013 foram: “alimentação e bebidas não alcoólicas” (51,8%); “mobiliário, equipamento doméstico e manutenção” (9,2%); “vestuário e calçado” (8,9%); “bens e serviços diversos (8,4%) ”; bens como “ habitação, electricidade, água e combustível” (6,4%).

Emprego

Segundo as estimativas do Plano Nacional de Desenvolvimento (2013-2017), em 2013 a taxa de desemprego deverá ter-se situado na ordem dos 22%. De acordo com o Ministério da Administração Pública, Trabalho e Segurança Social (MAPTSS), neste ano foram gerados 158.865 novos empregos, 62.705 menos do que no ano transacto. Entre os sectores que registaram maior nível de criação de emprego destacam-se os seguintes: Energia e Águas (39.309 empregos, 25%), Comércio (24.189 empregos, 15%), e Transportes (20.757 empregos, 13%).

Taxas de Câmbio

Em 2013, o Kwanza desvalorizou-se 1,87% face à moeda norte-americana, tendo atingido em Dezembro a taxa média de referência de 97,62 Kwanzas por Dólar americano.

Fonte: INE

Dez. 12 Jun. 13Mar. 13 Set. 13Jan. 13 Jul. 13Abr. 13 Out. 13Fev. 13 Ago. 13Mai. 13 Nov. 13 Dez. 13

Inflação

15%

10%

5%

0%

9,02% 9,11% 9,19% 8,93% 7,69%

Inflação últimos 12 meses

Dez. 12 Mar. 13 Jun. 13 Set. 13 Dez. 13

95,9895,83

96,31

97,3997,62

3.020.8343.292.265

3.124.6313.098.0172.935.374

Reservas Internacionais Líquidas e Taxa de Câmbio (AKZ/USD)

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

98,50

98,00

97,50

97,00

96,50

96,00

95,50

95,00

94,50

94.00

0

AKZ/USD

Milh

ões

de A

KZ

AKZ

/US

D

RILS

31

No primeiro semestre do ano registou-se uma depreciação da moeda nacional relativamente ao Dólar dos Estados Unidos de 0,51%, enquanto no segundo semestre a depreciação foi mais acentuada, atingindo 1,36%. Na base das oscilações da taxa de câmbio esteve a implementação da terceira fase do Novo Regime Cambial aplicável ao sector petrolífero em Julho do ano em análise. Com a entrada em vigor deste diploma, registou-se um aumento na oferta de Dólares dos Estados Unidos no sistema financeiro, na medida em que os Bancos deixaram de depender, na sua aquisição, apenas do Banco Nacional de Angola (BNA).

O aumento da oferta de Dólares dos Estados Unidos provocou momentaneamente uma apreciação do Kwanza, tendo, no entanto, sido insuficiente para evitar que a moeda nacional registasse uma desvalorização de 1,9% no ano. Refira-se que o método de cálculo adoptado pelo BNA (após a introdução do Novo Regime Cambial) passou a contemplar as operações cambiais realizadas pelas entidades bancárias onde o preço da venda de moeda estrangeira regista valores mais elevados.

Taxas de Juro

Durante o período em análise, as taxas de juros directoras exibiram uma tendência decrescente. A taxa básica (Taxa BNA) registou reduções de 0,25 p.p. nos meses de Janeiro, Agosto e Outubro para se situar em 9,25% no final do período em análise. A diminuição da Taxa BNA reflecte, essencialmente, a tendência decrescente do índice do preço do consumidor. A Taxa de Facilidade de Absorção de Liquidez e a de Cedência de Liquidez reduziram 0,75 p.p. e 1,25 p.p. tendo-se situado no final do período com valores de 0,75% e 10,25% respectivamente. Relativamente à Taxa de Absorção de Liquidez, esta passou de 1,25% em Dezembro de 2012 para 1% em Maio e 0,75% em Setembro de 2013, indiciando a intenção crescente do BNA de desincentivar a acumulação de reservas livres por parte dos Bancos comerciais e propiciar o financiamento da economia.

Relativamente às taxas de juro interbancárias, em 2013 a Luibor Overnight, que reflecte as transacções efectivas realizadas no Mercado Interbancário, reduziu 24%, situando-se em 4,71% no final do período em análise.

Tendência descendente foi igualmente verificada para as restantes maturidades, conforme se observa no gráfico acima, sendo de realçar as reduções registadas, nas taxas Luibor (6 meses) e Luibor (9 meses) que caíram em termos relativos 14 pontos percentuais cada, tendo-se situado no final de Dezembro em 8,12% e 8,82%, respectivamente.

Fonte: BNA

Jan. 13 Fev. 13 Mar. 13 Abr. 13 Mai. 13 Jun. 13 Jul. 13 Ago. 13 Set. 13 Out. 13 Nov. 13 Dez. 13

Taxas de Juro de Referência (%)

20,00%

15,00%

10,00%

5,00%

0,00%

Taxa BNA Facilidade de Absorção Overnight

Facilidade de Cedência OvernightRedesconto

Fonte: BNA

Jan. 13 Fev. 13 Mar. 13 Abr. 13 Mai. 13 Jun. 13 Jul. 13 Ago. 13 Set. 13 Out. 13 Nov. 13 Dez. 13

Evolução das Taxas Luibor (%)

121086420

Overnight 1 Mês 3 Meses 6 Meses 9 Meses 1 Ano

5 - Enquadramento Macroeconómico e Financeiro

32

No Mercado Monetário Primário, as taxas de juro dos Títulos do Banco Central (TBC) registaram uma diminuição face ao ano transacto, enquanto as taxas dos instrumentos de captação de liquidez do Estado, nomeadamente, Obrigações de Tesouro (OT) e Bilhetes de Tesouro (BT), tiveram comportamentos diferentes. As taxas de juro das OT’s indexadas ao câmbio mantiveram-se no mesmo nível que no ano transacto, enquanto as emitidas em moeda nacional não reajustáveis apresentaram valores ligeiramente acima. As taxas dos BT’s sofreram uma redução que foi invertida no último trimestre do ano, com um aumento em todas as maturidades.

Relativamente aos Títulos do Banco Central, o BNA fez emissões em apenas três meses, emitiu num total de AKZ 30,5 mil milhões, tendo o stock atingido no final do ano o montante de AKZ 9,3 mil milhões. As emissões foram feitas na maturidade de 63 dias em Abril e Dezembro, tendo registado uma taxa de, respectivamente, 3,62% e 3,97%, e de 182 dias em Janeiro, com uma taxa de 5,07%.

No que concerne aos BT’s, o Banco Central colocou um total de AKZ 305,7 mil milhões, com o stock a alcançar os AKZ 265,8 mil milhões em Dezembro de 2013. As taxas de juros dos BT’s com maturidades de 91 dias, 182 dias e 361 dias atingiram 3,64%; 4,60%; e 5,75%, respectivamente, no final de 2013.

No que tange às OT’s, o montante total emitido ascendeu a AKZ 124,3 mil milhões, resultando num stock, no final do ano, de AKZ 860,2 mil milhões. As taxas de juros das OT’s indexadas ao câmbio para as maturidades de 2, 3, 4, 5 anos, mantiveram-se iguais às do ano transacto, registando valores de 7,0%; 7,3%; 7,5% e 7,8% respectivamente, sinalizando, por um lado, a intenção das Autoridades quanto a evolução a longo prazo da inflação, e por outro a criação de uma curva coerente de taxa de juros.

Contas Públicas

O governo estima para 2013 uma arrecadação de receitas fiscais na ordem de AKZ 4.535,7 mil milhões (38,6% do PIB), das quais AKZ 3.448,2 mil milhões corresponderam a impostos petrolíferos (29,3% do PIB) e AKZ 916,5 mil milhões a impostos não-petrolíferos (6,4% do PIB). As despesas fiscais realizadas (excluindo amortização da dívida e constituição de activos) cifraram-se em AKZ 4.505,2 mil milhões (38,3% do PIB), dos quais as despesas correntes representaram 28,6% do PIB e as relacionadas com a aquisição de activos não-financeiros representaram 9,7% do PIB.

Em 2013, a previsão aponta para um saldo orçamental global (compromisso) superavitário, na ordem de AKZ 30,5 mil milhões, enquanto o saldo global caixa deverá registar um superavit de AKZ 12,1 mil milhões. Na rubrica variação de atrasados espera-se um saldo negativo na ordem de AKZ 18,3 mil milhões, contra um saldo positivo de AKZ 289 mil milhões registado em 2012.

No âmbito do Projecto Executivo para a Reforma Tributária (PERT), que teve início no ano de 2010, e tem como principal objectivo o aumento das receitas fiscais do Estado e, em particular, o aumento das receitas não petrolíferas, tem-se verificado desenvolvimentos positivos. Desde o ano da sua implementação até os finais de 201312 registou-se um aumento das receitas fiscais na ordem de AKZ 161 mil milhões13.

Relativamente à distribuição funcional da despesa, a maior verba foi atribuída ao Sector Social (34%), seguindo-se os Serviços Públicos Gerais (30%), Sector Económico (18%) e Defesa, Segurança e Ordem Pública (18%). O maior volume das despesas destinadas ao sector social tem como base a necessidades de implementação do Plano Nacional de Desenvolvimento que prioriza os sectores da saúde, bem como a educação e ensino.

Contas Externas

Segundo as estimativas do governo para 2013, a balança de pagamentos deverá ter apresentado saldo nulo devido às transferências para a capitalização do fundo soberano de Angola (FSDEA).

12 Setembro de 2013.13 Rodrigues, N. (11 de Fevereiro de 2014). Contexto económico. Obtido em 28 de Fevereiro de 2014, de Expansão: http://expansao.sapo.ao

Serviços PúblicosGerais

Defesa, Segurançae Ordem Pública

Sector Social Sector Económico

OGE Estrutura Funcional da Despesa

40,00%35,00%30,00%25,00%20,00%15,00%10,00%5,00%0,00%

30%

18%

34%

18%

34%

16%

30%

20%

35%

19%

35%

12%

Fonte: MinFin

2012

2013

2014

33

No período em análise, o valor das exportações cifrou-se em USD 67,7 mil milhões, enquanto as importações situaram-se em USD 27,6 mil milhões, resultando num saldo da balança comercial de USD 40 mil milhões. Relativamente ao ano de 2012, as exportações e as importações reduziram 4,3% e 4,2%, respectivamente.

Em 2013, os principais destinos das exportações angolanas foram a China (47,2%), Índia (10,0%), Estados Unidos da América (7,4%) e Taiwan (5,9%). Os principais países de origem das importações angolanas foram Portugal (16,5%), China (11,1%), Estados Unidos da América (6,0%) e Brasil (4,6%). Ainda no período em referência, as categorias de produtos que registaram maior volume de importações foram: Veículos e Outros Materiais de Transporte (25,2%); Máquinas, Equipamentos e Aparelhos (19,9%); Agrícolas (11,1%) e Metais Comuns (9,9%).

Contas Monetárias

Não obstante o aumento das Reservas Internacionais Líquidas em 2,9% durante o período em análise, os Activos Externos Líquidos diminuíram 1,5%, devido sobretudo à redução na rubrica de Outros Activos Externos Líquidos (58%). Os Activos Internos Líquidos cresceram 84,6% face ao ano transacto, como reflexo da redução do Crédito ao Governo Geral (na ordem dos 29,9%) e o aumento do Crédito à Economia em 9,9%. Adicionalmente verificou-se que o Crédito às Empresas Públicas diminuiu em 15,4%, enquanto o Crédito ao Sector Privado cresceu 10,9%.

Em 2013, o agregado monetário amplo, M3, cresceu 14,3%, resultado da combinação do crescimento dos Activos Internos Líquidos e da redução dos Activos Externos Líquidos. O agregado monetário M2 cresceu 15,3%, essencialmente devido à subida dos Depósitos a Prazo em Moeda Nacional (24,2%). O agregado monetário M1 registou um crescimento na ordem de 16,2%, devido, essencialmente, ao aumento de 40,5% dos Depósitos à Ordem em Moeda Nacional.

Durante o ano em análise, a Base Monetária14 cresceu 19%, explicada essencialmente pelos aumentos nas rubricas de “Notas e Moedas em Circulação (22% face ao ano transacto), e de “Caixa no Banco Central” (48% face ao ano transacto).

Ainda em 2013, o Executivo procedeu à introdução de uma nova família de notas e moedas metálicas do Kwanza. Este lançamento teve como base a adesão aos mais modernos elementos de segurança que incluem: i) textura de alto-relevo, ii) a marca de água, iii) filete metálico e iv) a qualidade de papel.

A Reserva Monetária15 registou um crescimento na ordem de 9%. Este aumento deveu-se sobretudo ao incremento da Base Monetária na ordem dos 19%, não obstante a redução dos TBC’s em poder dos Bancos Comerciais em 90%. O Multiplicador Monetário16 cresceu 7%, passando de 3,53 para 3,78, devido ao crescimento do M3 superior ao da Reserva Monetária.

Valores expressos em Milhões de AKZ

(A) Meios de Pagamento (M3) = B+C+F+G 3.875,99 4.431,32 555,33 14,3% (B) Meios de Pagamento (M2) = D+E 3.799,31 4.379,04 579,73 15,3% (D) Moeda (M1) 2.214,92 2.573,89 358,98 16,2% Notas e Moedas em Poder Público 244,63 276,55 31,92 13% Depósitos a Ordem - MN 1.041,27 1.462,68 421,41 40,5% Depósitos a Ordem - ME 929,02 834,66 -94,36 -10,2% (E) Quase-Moeda 1.584,40 1.805,15 220,75 13,9% Depósitos a Prazo - MN 723,54 898,57 175,03 24,2% Outras Obrigações - ME 3,05 2,16 -0,89 -29,2% Depósitos a Prazo - ME 857,80 904,42 46,62 5,4% (C) Outros Instrumentos Financeiros 76,68 52,28 -24,40 -31,8% Empréstimos e Acordos de Recompra - MN 38,60 20,07 -18,53 -48% Empréstimos e Acordos de Recompra - ME 38,08 32,21 -5,87 -15,4% (F) Activos Externos Líquidos 3.163,34 3.115,59 -47.75 -1.5% Reservas Internacionais Líquidas 2.935,37 3.020,83 85.46 2,9% Outros Activos Externos Líquidos 227,97 94,76 -133.21 -58,4% (G) Activos Externos Líquidos = H+I 712,65 1.315,73 603.08 84,6% (H) Crédito Interno Líquido 1.733,39 2.276,30 542.90 31,3% Crédito ao Governo Geral -930,96 -653,01 277.95 -29,9% Crédito à Economia 2.664,35 2.929,31 264.96 9,9% Crédito às Empresas Públicas 101,52 85,91 -15.61 -15,4% Crédito às Sector Privado 2.562,83 2.843,40 280.50 10,9% (I) Outros Activos e Passivos -1.020,74 -960,57 60.17 -5,9%

Variação Dez. 12 Dez. 13 Dez. 12 Dez. 13 Absoluta %

14 Base Monetária é a variável operacional da política monetária do BNA que inclui Notas Emitidas, Caixa no Banco Central e Depósitos dos Bancos no Banco Central.15 A Reserva Monetária inclui a Base Monetária, Outros Depósitos no BNA e TBCs em Poder dos Bancos Comerciais.16 O Multiplicador Monetário estima a variação nos meios de pagamentos (M3) em função de uma variação na Reserva Monetária – Multiplicador = M3/Reserva Monetária.

5 - Enquadramento Macroeconómico e Financeiro

34

Sectores de Actividade

Sector Real

Petróleo e Gás

Em 2013, a actividade de prospecção e produção no sector petrolífero resultou em novas descobertas nos Bloco 20 e 21, ao longo da costa do país, de onde constam o poço Lontra 1 e Mavinga 1, respectivamente.

O crescimento do sector petrolífero desacelerou de 4,3% em 2012 para 2,6% em 2013 devido sobretudo à contracção da actividade económica mundial e a consequente redução da produção nacional. No entanto, o sector ganhou uma nova e promissora dimensão com o início da comercialização de gás natural liquefeito (LNG), cujo primeiro carregamento, que teve como destino o Brasil, realizou-se no segundo trimestre do ano.

De acordo com os dados disponibilizados pelo Ministério das Finanças e pela Organização de Países Exportadores de Petróleo (OPEP), em 2013 a produção média diária de petróleo atingiu 1,73 milhões de barris por dia, representando uma ligeira redução comparativamente ao ano transacto (1,74 milhões de barris por dia). Do total das exportações, aproximadamente 45% foram destinadas para a China. Tal como no ano passado, o país continuou a ser o segundo maior exportador de petróleo para China, com um peso de 15% das importações de petróleo deste país, precedido apenas pela Arábia Saudita com 18%.

Diamantes e Minérios

As mais recentes projecções do Executivo para o sector de Diamantes e Outros apontam para uma taxa de crescimento na ordem dos 6,6% em 2013, contra uma taxa de 0,3% registada em 2012. De acordo com o Plano Nacional de Desenvolvimento (2013-2017), em 2013, a estimativa para a produção industrial de diamantes rondava em cerca de 8.963.000 quilates, enquanto a produção artesanal de diamantes atingiu o valor de 507.000 quilates.

O sector mineiro teve uma boa dinâmica em 2013 com vários eventos relevantes tais como:

• Assinatura de um acordo na área de prospecção e investigação diamantífera entre a Empresa Nacional de Diamantes de Angola (Endiama) e a empresa Alrosa;

• Criação da Agência Reguladora do Mercado de Ouro17, que tem como objectivo a regularização, organização e fiscalização do mercado de ouro no país; • Lançamento do Plano Nacional de Geologia (PLANAGEO)18, cuja duração contempla o período compreendido entre 2013 e 2017, e tem como

objectivo a realização de levantamentos aerogeofísicos19 de todo o território nacional, mapeamento geológico, bem como vários estudos geológicos e geoquímicos.

O Executivo continua a zelar pela diversificação da produção mineira, reforço da base infra-estrutural, controlo e fiscalização da actividade mineira, bem como pelo desenvolvimento das parcerias estratégicas com grupos mundialmente reconhecidos.

17 A edificação do mercado de ouro permitirá a diversificação das alternativas de investimento, tanto para investidores individuais como colectivos.18 O PLANAGEO representa um investimento em 4,5 mil milhões de Kwanzas.19 A aerogeofísica é a área da Geofísica (é a ciência que estuda a Terra através de medidas físicas. A geofísica envolve o estudo das partes profundas da Terra, as quais não podemos ver através de observações directas) que utiliza dados colectados a partir de aeronaves, tipicamente aviões e helicópteros, cobrando e viabilizando locais inacessíveis à geofísica terrestre.

2012 1º Trim. 13 2º Trim. 13 3º Trim. 13 4º Trim. 13 2013

Produção de Petróleo 2013

2.500

2.000

1.500

1.000

500

0

1.738

2.073

1.754 1.752 1.720 1.703 1.732

1.9831.889 1.906 1.868 1.911

Fonte: OPEP

Angola

Nigéria

35

Construção e Obras Públicas

Segundo as estimativas do Executivo, em 2013 o sector de construção deverá apresentar uma taxa de crescimento na ordem dos 7,6% (7,5% em 2012).

No decurso do ano em análise, o governo continuou a apostar no investimento em infra-estruturas de apoio ao desenvolvimento sustentado e harmónico do país, tais como: construção de uma rede integrada de transportes e comunicações, a modernização das capitais das províncias, bem como a estruturação do povoamento e ordenamento do território.

Em 2013, o Executivo deu continuidade ao seu programa de construção de habitações económicas em várias províncias do país. De acordo com os dados oficiais, durante o período em análise, foram construídas cerca de 65 mil habitações, no âmbito do Programa Nacional de Urbanismo e Habitação.

Relativamente à iniciativa privada, no ano em análise, registou-se um ambiente de negócios menos favorável, segundo os dados disponibilizados pelo Instituto Nacional de Estatística (INE) nos documentos “Conjuntura Económica”. Entre os factores que tiveram impacto nesta percepção do ambiente de negócios destacam-se: (i) a insuficiência da procura; (ii) dificuldades na obtenção de crédito bancário; (iii) excesso de burocracia e regulamentação.

Indústria

Em 2013, o relançamento do sector industrial continuou a ser uma das principais agendas do Executivo, tendo o sector sido considerado, de importância elevada, na diversificação da economia nacional e na criação de emprego.

Relativamente à indústria transformadora, as estimativas oficiais apontam para um crescimento de 8% no período em análise (6,5% em 2012). Sustenta a previsão da aceleração do sector, a esperada melhoria na dinâmica do sector em consequência de progressos registados em alguns factores que vinham afectando negativamente o exercício da actividade industrial, nomeadamente: a falta de energia e água, a falta de mão-de-obra qualificada e elevado absentismo20. No âmbito da dinamização da indústria transformadora, o Executivo continuou a desenvolver os projectos dos pólos industriais em várias províncias do país. Em 2013, foi iniciada a construção do pólo industrial em Fútila (Cabinda), avaliado em aproximadamente AKZ 6.9 mil milhões (USD 72 milhões). Este projecto, para além de albergar unidades industriais, incluirá igualmente espaço para estruturas como escolas, habitações de baixa, média e alta renda, bem como outras áreas sociais. No ano em análise, foi igualmente concluída a primeira fase de implementação do Pólo de Desenvolvimento Industrial do Kujne, província do Bié, que com a conclusão da fase final terá capacidade de albergar 24 indústrias diversas, 29 estabelecimentos comerciais, bem como um conjunto de organismos inerentes ao seu funcionamento21.

Relativamente à indústria têxtil, o ano em análise trouxe desenvolvimentos positivos. Segundo as fontes oficiais, as obras de reconstrução da fábrica Textang II encontram-se na sua fase final. Para além disso, no primeiro trimestre do ano em análise, foram iniciadas as obras de reabilitação da fábrica de tecidos Satec (Dondo, Kwanza Norte) e África Têxtil (Benguela). Agricultura e Pecuária

De acordo com as estimativas do governo angolano, o sector agrícola deverá crescer 8,6% em 2013 (-22,5% em 2012). No decurso do ano em referência, verificou-se um substancial aumento na produção agrícola, sendo que, em termos de toneladas, a produção de cereais cresceu 63%, a produção de raízes e tubérculos 48%, a produção de frango 279%, e a produção de carne bovina 19%.

Em 2013, o Executivo continuou a implementar programas com vista a promover o desenvolvimento integrado e sustentado do sector agrícola de acordo com o Plano Nacional de Desenvolvimento 2013-2017. De entre os programas em implementação constam: o Programa de Fomento da Actividade Produtiva, o Programa de Segurança Alimentar e Nutricional e o Programa de Desenvolvimento da Agricultura Comercial.

Ainda com o intuito de diversificar a actividade económica do país, e impulsionar o sector agrícola, o Instituto Nacional do Café (INCA) prevê a aplicação de USD 5.000.000 para vários programas de relançamento da produção do café no país. Para além disso, a instituição disponibilizou USD 1.000.000 para o Programa de Investigação Agrária e de Desenvolvimento Tecnológico, incluindo a renovação do café arábica, a aplicação de técnicas agronómicas integradas no aperfeiçoamento da produção do café, e o investimento em novas tecnologias de reprodução de cafeeiro22.

Pescas

Segundo as projecções do governo, o sector das pescas deverá crescer 9,8% em 2013, (9,7% em 2012). De acordo com os dados oficiais (PND 2013-2017), a estimativa da produção pesqueira em 2013, rondou cerca de 379.950 toneladas dos quais 71% correspondeu a pesca industrial e semi-industrial, 22% a pesca artesanal (marítima), 6% a aquicultura23 e 1% a pesca artesanal (continental).

20 Conjuntura Económica, 2013,INE. 21 Jornal Expansão, 17 de Maio, pág. 38. 22 Jornal Expansão, 10 de Maio de 2013, pág. 3. 23 Aquicultura é a produção de organismos aquáticos, como a criação de peixes, moluscos, crustáceos, anfíbios e o cultivo de plantas aquáticas para o uso do homem.

5 - Enquadramento Macroeconómico e Financeiro

36

Em 2013, Angola e a Organização das Nações Unidas para a Alimentação e Agricultura (FAO) assinaram um compromisso nas áreas de pesca artesanal e aquicultura. A iniciativa enquadra-se no âmbito da Cooperação Estratégica entre a FAO e a Angola (2013-2017), sendo que a FAO tem estado a implementar o projecto desde o Fevereiro do ano em análise. O principal objectivo do projecto é a cooperação técnica e apoio à pesca artesanal e continental.

Serviços Mercantis

Para 2013, as estimativas oficiais apontam para um crescimento de 5,4% dos serviços mercantis, evidenciando um abrandamento em relação ao ano transacto (10% em 2012).

Durante o ano transacto, registou-se um incremento de estabelecimentos comerciais licenciados, na ordem de 6.019, totalizando um total de 10.459 no final do período em análise. Estima-se que durante este processo tenham sido criados 31.378 novos postos de trabalho.

Ainda no período em análise, destacam-se algumas iniciativas desenvolvidas no sector de comércio: (i) um financiamento no valor de USD 54.950 milhões disponibilizado pelo Banco de Desenvolvimento de Angola (BDA), com finalidade de impulsionar as actividades no âmbito da Estratégia Nacional de Comércio Rural e Empreendedorismo (ENACRE); (ii) implementação do Programa de Aquisição de Produtos Agrícolas (PAPARGO)24, que tem como principal objectivo a promoção do comércio rural através de criação de canais de comercialização de produtos das zonas rurais para as cidades. Ainda com o sentido de impulsionar o comércio interprovincial, o Executivo começou a construção de centros de logística e distribuição (CLOD), facilitando aos seus utilizadores a venda directa de produtos agrícolas para o Estado para posterior tratamento e revenda.

Sector Financeiro

De acordo com dados publicados pelo BNA, no período em análise, o activo agregado dos Bancos cresceu 11,5%. O crédito concedido pelo conjunto dos Bancos (ao governo e à economia) cresceu 16,2%, suportados por um aumento na ordem de 18% dos depósitos. A taxa de bancarização ascendeu a 25% da população adulta.

No que concerne à concorrência do sistema bancário, este continua a ser dominado por um grupo de cinco instituições bancárias25 que representam 69,9% dos depósitos, verificando-se, no entanto, uma ligeira diminuição da sua quota de mercado (redução em 2 pontos percentuais).