mudanÇas do icms - sindcontsp.org.br · as alíquotas de icms estão previstas nos artigo 52 ao...

TRANSCRIPT

MUDANÇAS DO ICMS

CIRCULAÇÃO DA MERCADORIA

PRESTAÇÃO DE SERVIÇO INTERESTADUAL E INTERMUNICIPAL

SERVIÇO DE COMUNICAÇÃO POR ATO ONEROSO

Artigo 9º - Contribuinte do imposto é qualquer pessoa, natural ou jurídica, que de modo habitual ou em volume que caracterize intuito comercial, realize operações relativas à circulação de mercadorias ou preste serviços de transporte interestadual ou intermunicipal ou de comunicação

Artigo 36 - O local da operação ou da prestação, para efeito de cobrança do imposto tratando-se de mercadoria ou bem, onde se encontrem, no momento da ocorrência do fato gerador;

Conforme artigo 37 do RICMS, a base de cálculo é o valor da operação.

Integra a base de cálculo: frete, despesas, seguro, carreto, descontos condicionais, montagem, instalação

O IPI deve ser adicionado na base de cálculo do ICMS quando a venda for para usuário final.

A apuração é mensal, onde será apurado os saldos e recolhido o imposto

Devido nas aquisições interestaduais, quando a finalidade for o consumo próprio

Base legal: artigo 117 do RICMS

REGRAS ATUAIS

10

As alíquotas de ICMS estão previstas nos artigo 52 ao artigo 54 do RICMS.

A alíquota interna é 18% mas temos alguns produtos com a tributação diferenciada, alíquota de 4%, 7%, 12% e 25% nas operações internas.

AQUISIÇÃO DE MERCADORIAS VINDAS DE OUTRO ESTADO:Nas aquisições de outros Estados a alíquota será 12% sendo o

adquirente contribuinte do ICMS. Sendo não contribuinte a alíquota será a interna.

SAÍDA PARA OUTROS ESTADOS:a) Nas operações ou prestações interestaduais que destinarem

mercadorias ou serviços a contribuintes localizados nos Estados das regiões Norte, Nordeste e Centro-Oeste e no Estado do Espírito Santo, 7% (sete por cento);

b) Nas operações ou prestações interestaduais que destinarem mercadorias ou serviços a contribuintes localizados nos Estados das regiões Sul e Sudeste, 12% (doze por cento);

11

Tratando-se de operação ou prestação praticada por contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - "Simples Nacional", salvo disposição em contrário, o imposto será calculado segundo as regras do artigo 18 da Lei Complementar nº 123, de 14 de dezembro de 2006.

(artigo 56-B do RICMS)

12

Alíquota interestadual de 4%nas operações interestaduaiscom destino a contribuinte doimposto quando o produtofor importado ou comconteúdo de importaçãosuperior a 40%

OPERAÇÃO DE IMPORTAÇÃO

CONTEÚDO DE IMPORTAÇÃO INFERIOR OU IGUAL A 40%

BASE LEGAL: RESLUÇÃO 13\2012

I - bens e mercadorias importados do exterior que não tenham similar nacional;

II - bens e mercadorias produzidos em conformidade com os processos produtivos básicos;

III - gás natural importado do exterior.

Aplicam-se as alíquotas internas às operações ou às prestações que destinarem mercadorias ou serviços a pessoa não-contribuinte localizada em outro Estado, conforme artigo 56 do RICMS

16

EC 87\2015

EC 87/2015

LEI Nº 15.856/2015

CONVÊNIO ICMS 93/2015

COMÉRCIO ELETRÔNICO

X

COMPRAR PELA INTERNET E TELEFONE

a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação;

b) utilizar a alíquota interestadual prevista para a operação, para o cálculo do imposto devido à unidade federada de origem;

c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto

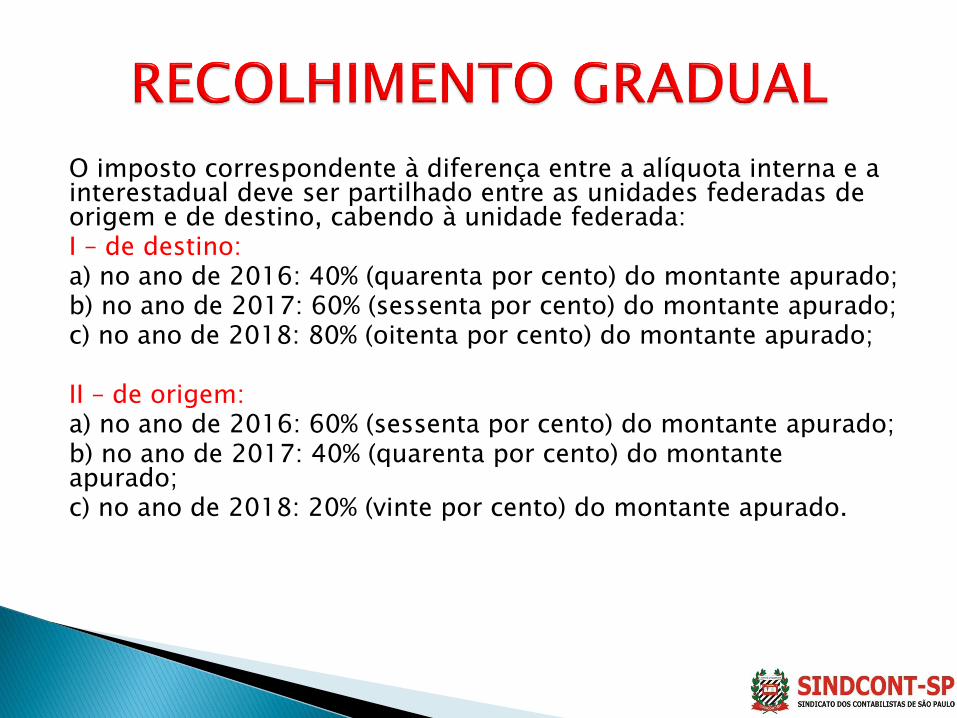

O imposto correspondente à diferença entre a alíquota interna e a interestadual deve ser partilhado entre as unidades federadas de origem e de destino, cabendo à unidade federada:I – de destino:a) no ano de 2016: 40% (quarenta por cento) do montante apurado;b) no ano de 2017: 60% (sessenta por cento) do montante apurado;c) no ano de 2018: 80% (oitenta por cento) do montante apurado;

II – de origem:a) no ano de 2016: 60% (sessenta por cento) do montante apurado;b) no ano de 2017: 40% (quarenta por cento) do montante apurado;c) no ano de 2018: 20% (vinte por cento) do montante apurado.

Deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE ou outro documento, , por ocasião da saída do bem, em relação a cada operação ou prestação.

Pode ser exigida ou concedida ao contribuinte localizado na unidade federada de origem inscrição no Cadastro de Contribuintes do ICMS.

Até o décimo quinto dia do mês subsequente à saída do bem.

NÃO TENDO A INSCRIÇÃO?

Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de substituto tributário na unidade federada de destino.

SERÁ DEVIDO O PAGAMENTO AO ESTADO DE DESTINO MESMO QUANDO O REMETENTE ESTÁ ENQUADRADO NO SIMPLES NACIONAL

A escrituração das operações, bem como o cumprimento das respectivas obrigações acessórias, devem ser disciplinadas em ajuste SINIEF.

AGRADEÇO

PELA

PRESENÇA

www.sindcontsp.org.br

Praça Ramos de Azevedo, 202Centro – São Paulo/SP

(11) 3224-5100 / [email protected]