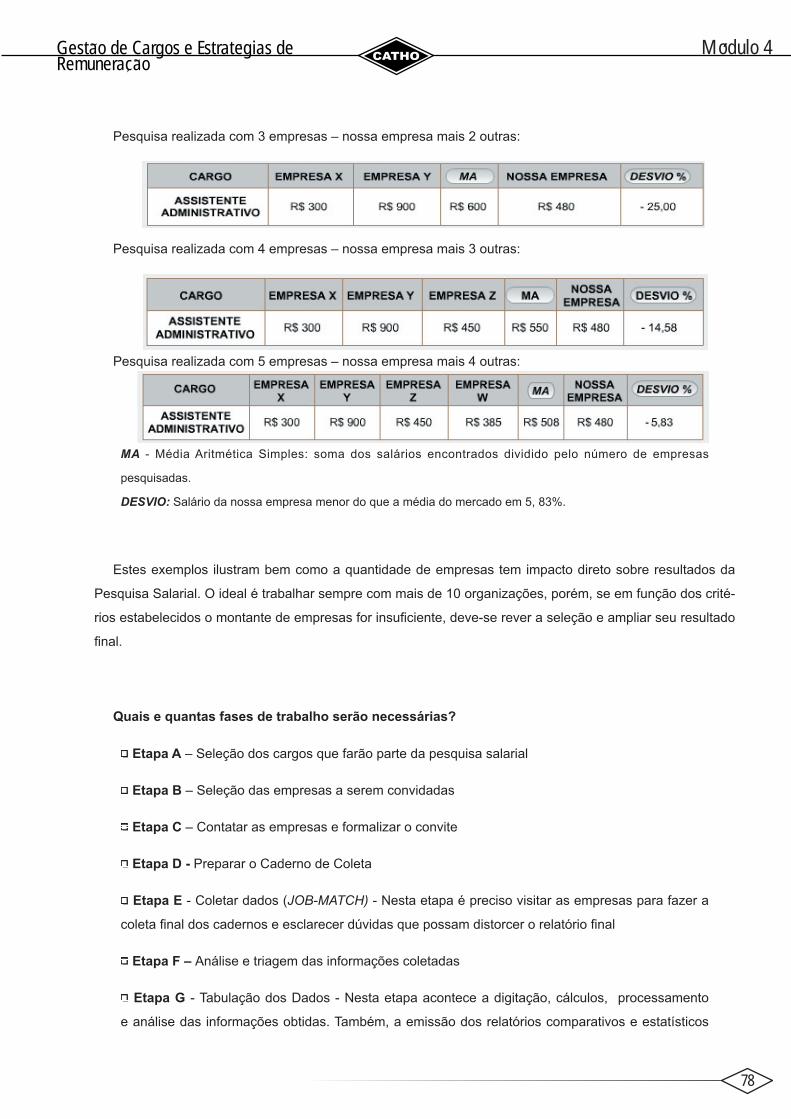

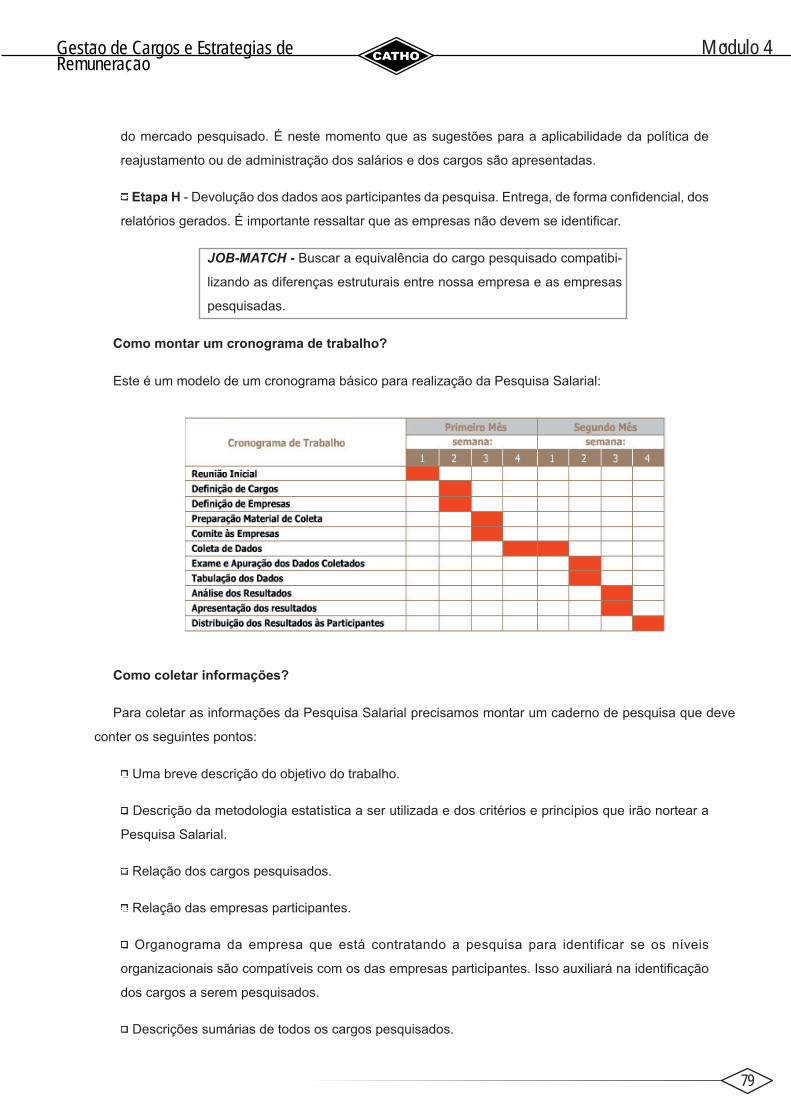

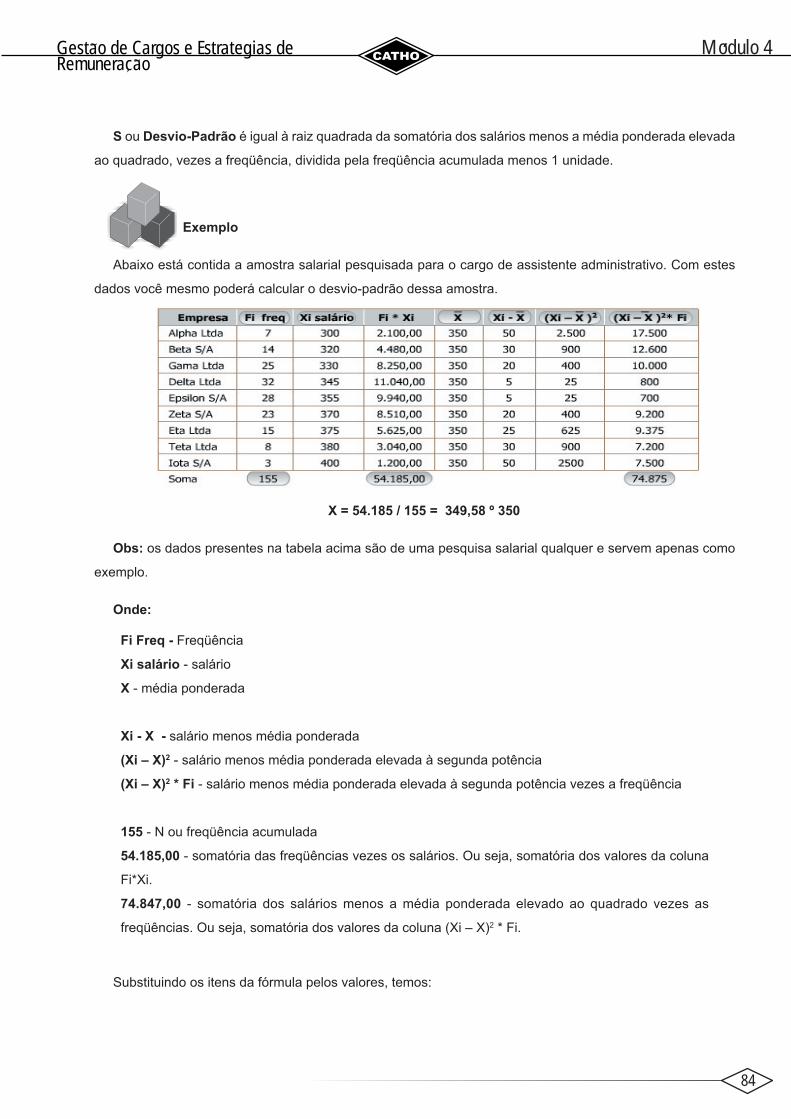

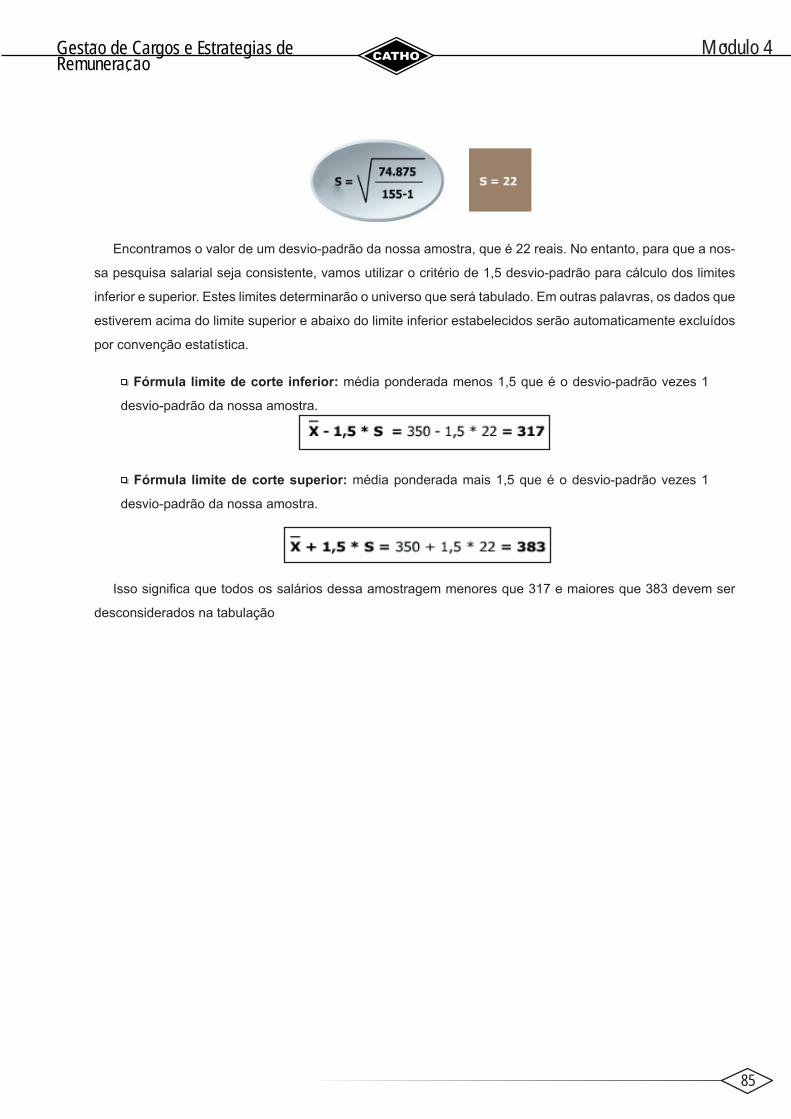

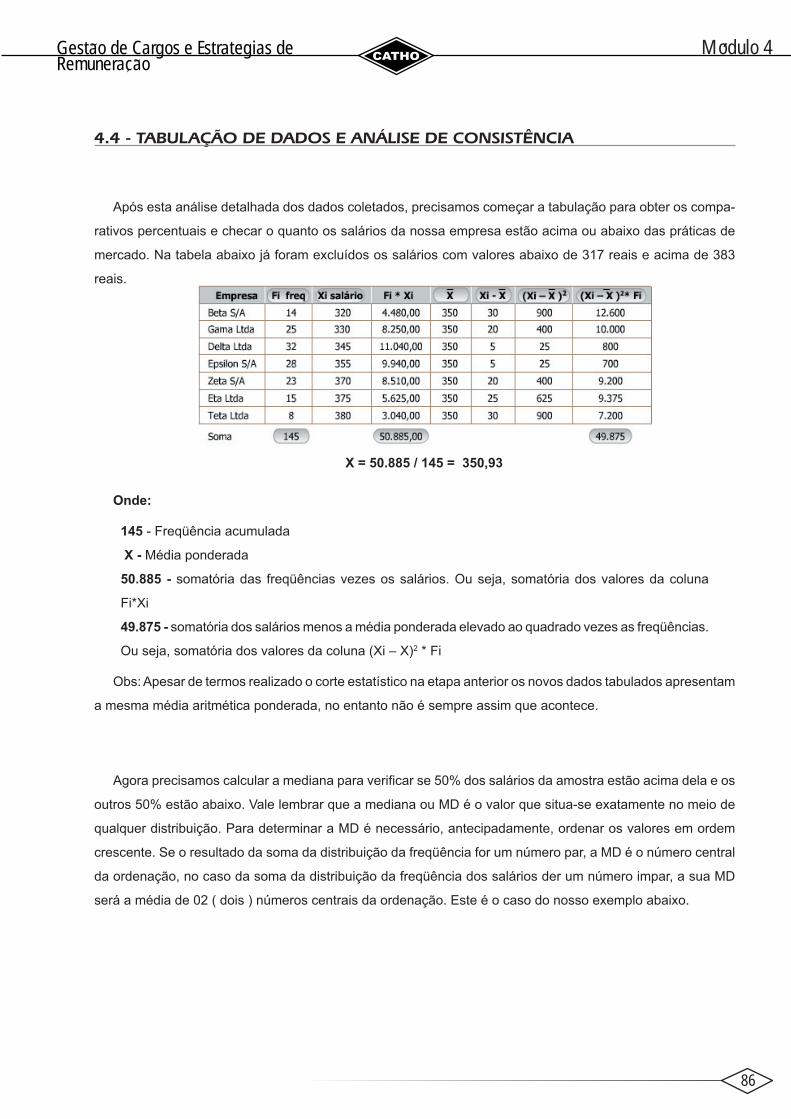

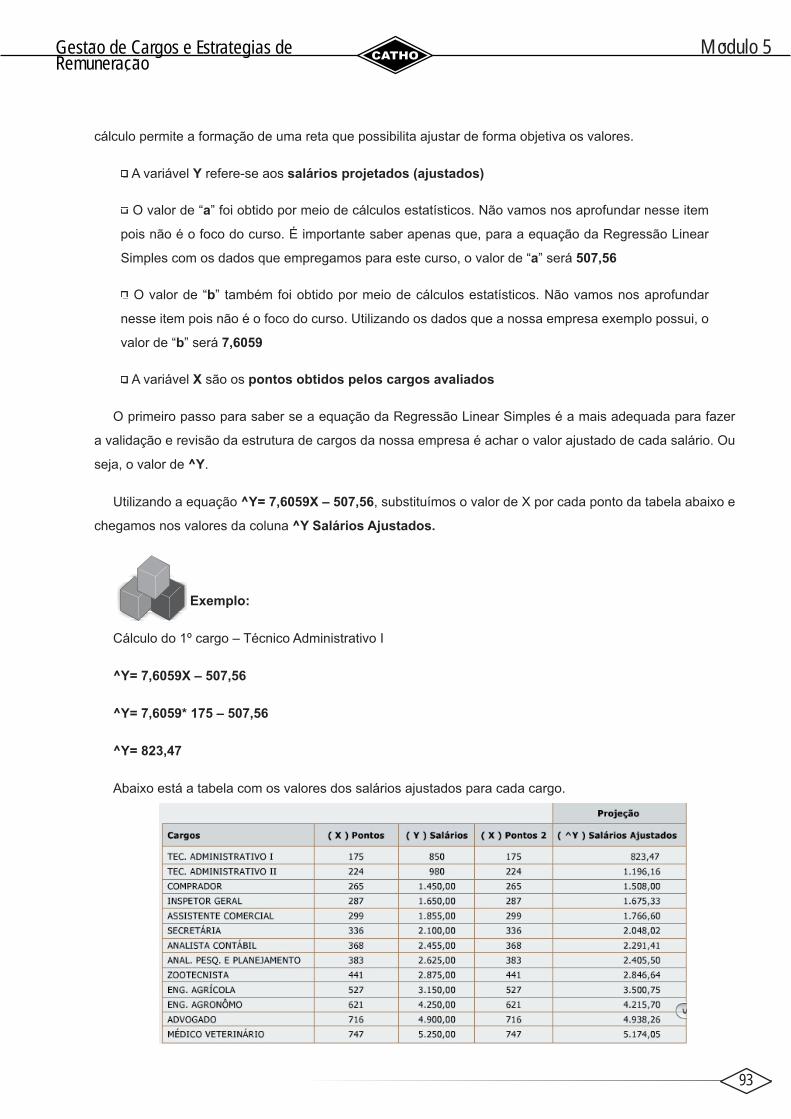

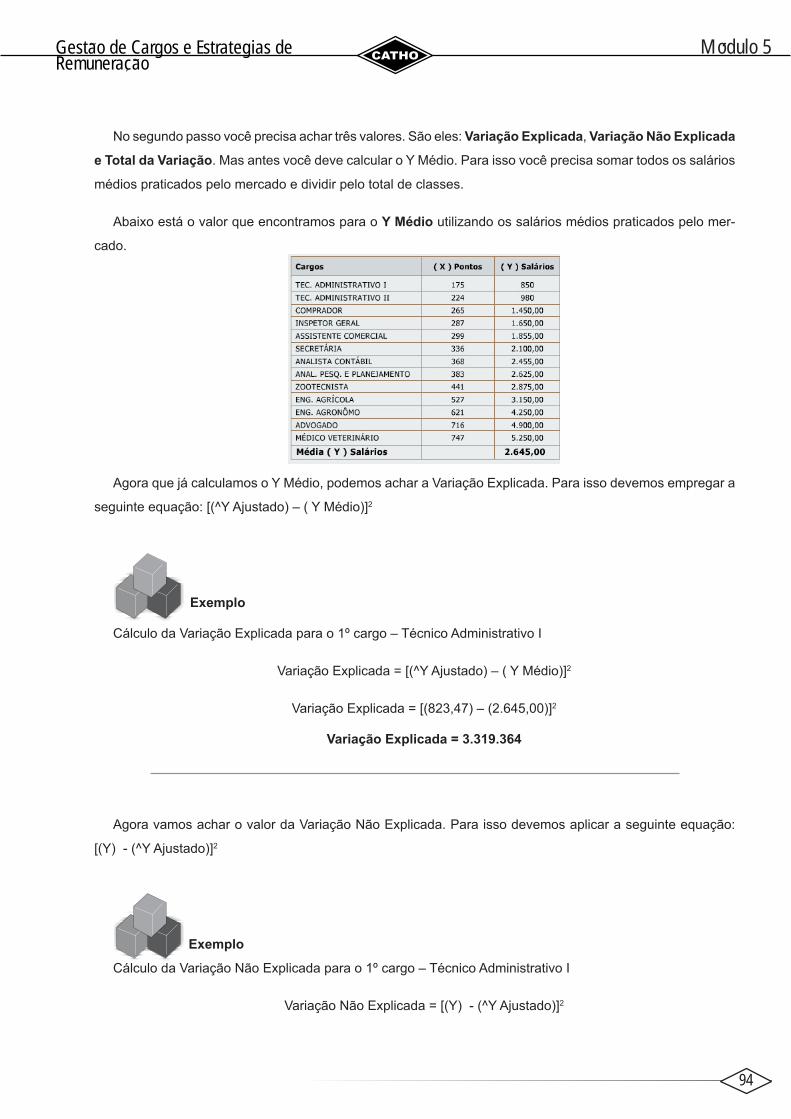

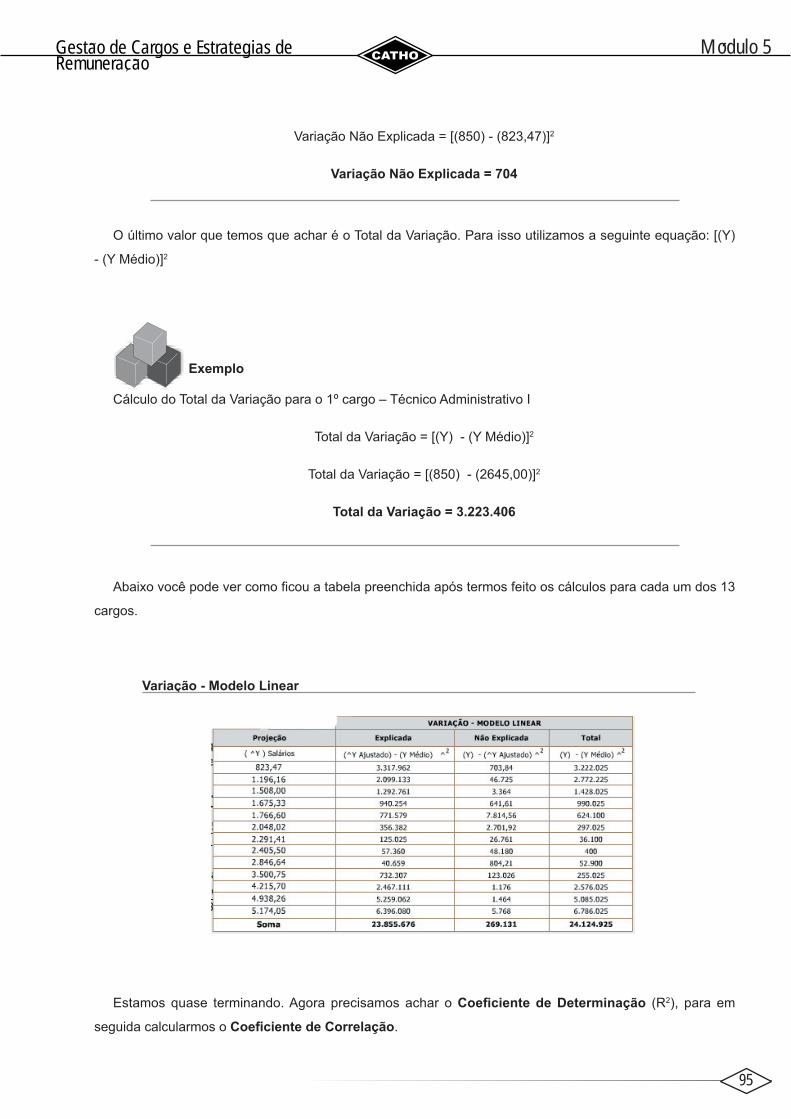

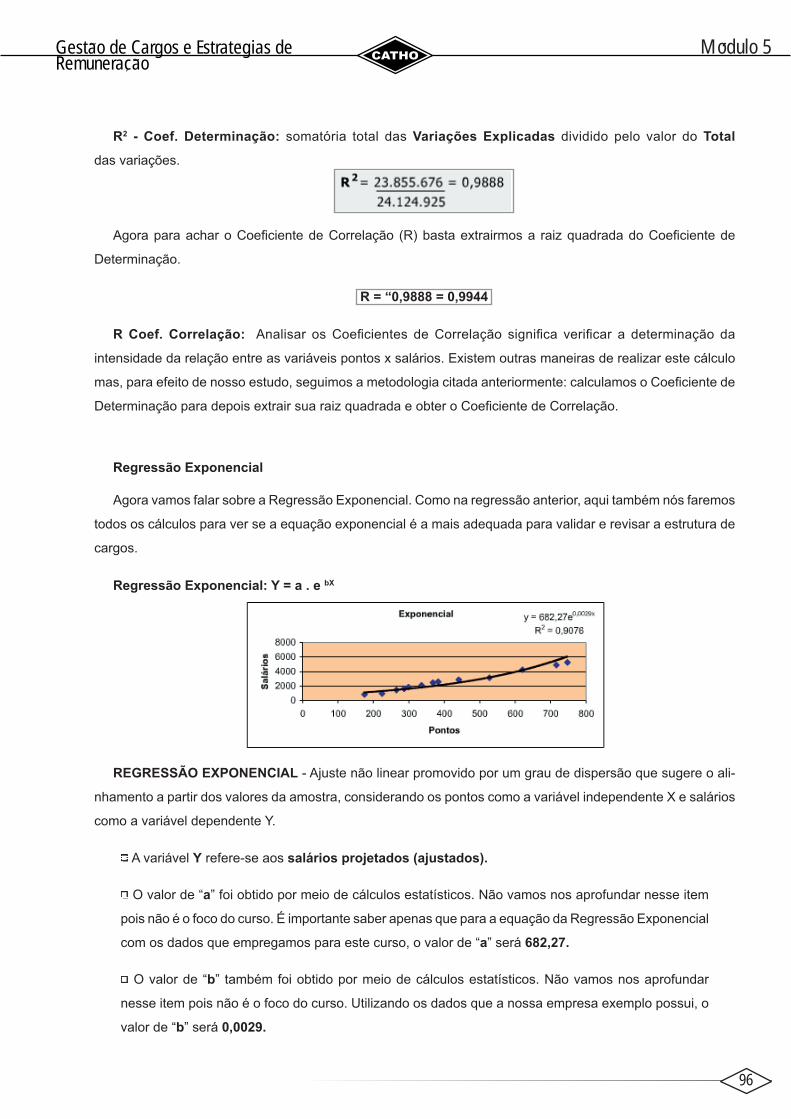

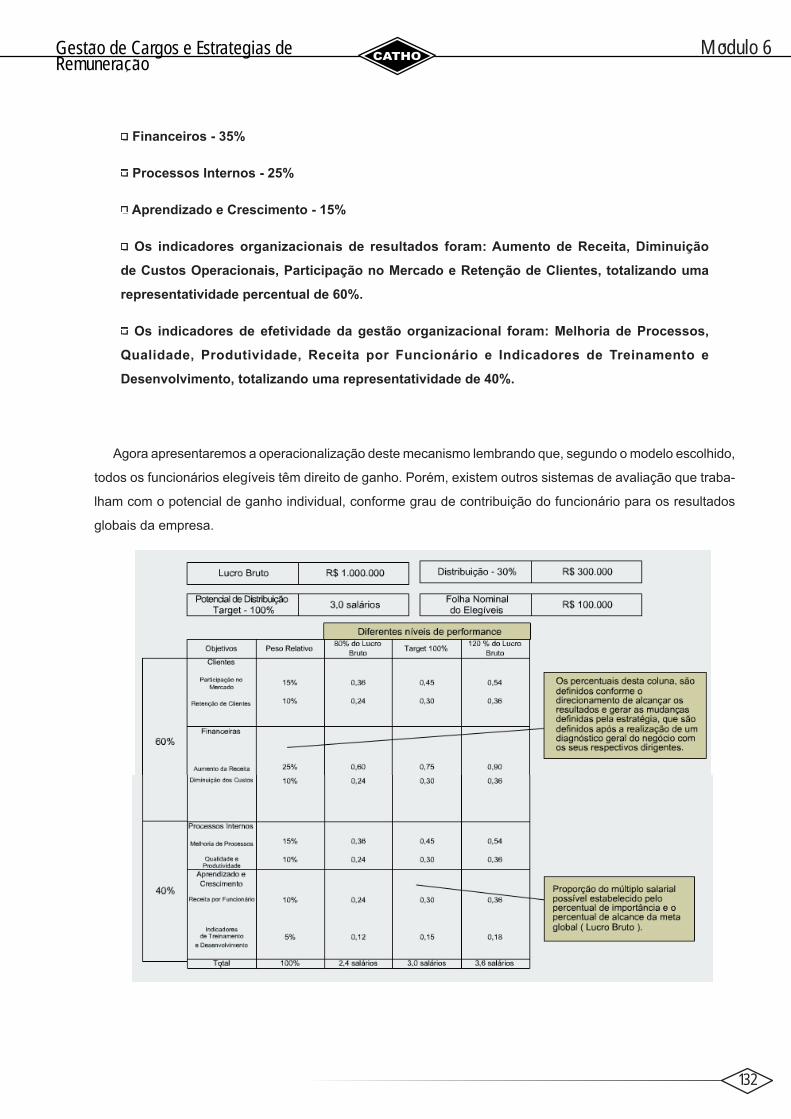

miolo - gestão de cargos - catho.com.br · grupo fiat realizou projetos para clientes como: philip...

TRANSCRIPT

Celso Luís Thiede e Luiz Carlos de Almeida

Todos Direitos Autorais Reservados - Catho Online - Celso Luís Thiede e Luiz Carlos de AlmeidaMaterial de Apoio do Curso Online Gestão de Cargos e Estratégias de Remuneração

GESTÃO DE CARGOS E ESTRATÉGIAS DE REMUNERAÇÃO

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

APRESENTAÇÃO DO CURSO

A Gestão de Cargos e Salários é uma função estratégica na área de Recursos Humanos. Em franca evo-

lução, ela reúne diferentes conceitos, técnicas, modelos e aplicações que buscam garantir, à empresa e ao

funcionário, satisfação nas relações de trabalho.

Neste curso você terá a oportunidade de:

Conhecer conceitos e teorias organizacionais

Aprender a implantar um Plano de Cargos e Salários

Ver passo a passo como realizar uma Pesquisa Salarial

Estudar conceitos da estatística aplicada à administração salarial

Conhecer modelos e ferramentas de remuneração, tais como:

Remuneração Estratégica por Resultados

Remuneração Variável para Equipe de Vendas

Participação nos Lucros e Resultados

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

SOBRE OS AUTORES

Este curso foi desenvolvido pelos autores Celso Thiede e Luiz Carlos de Almeida.

Celso Thiede - Autor e Coordenador Técnico

Administração de Empresas com:

Pós-graduação na City University, Londres.

Especialização em RH e Produtividade em Gestão Empresarial na Função Getúlio Vargas-SP

MBA em Gestão de Négócios-ESPM

Consultor de empresas há 18 anos, vem realizando projetos na área de Recursos Humanos,

Reestruturação e Condução de Processos de Mudança Organizacional e Gestão de Resultados/

Qualidade e Estratégias de Remuneração.

Já atuou em empresas como:

PricewaterhouseCoopers

Coopers & Lybrand

Ford Motor Company

Grupo Fiat

Realizou projetos para clientes como:

Philip Morris

Grupo Camargo Correa

SCI-Equifax

Associated Spring

Cabot Corporation entre outras

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

Atualmente desenvolve projetos para:

Support Comm

Convergys

Crawford

Cedro Cachoeira

PPI-Multitask

Amsted-Maxion

Luiz Carlos de Almeida - Co-Autor

Economista pós-graduado em Recursos Humanos pela Fundação Getúlio Vargas e pela Universidade

de São Paulo. Com 26 anos de experiência em Cargos e Salários, dos quais três no Grupo Catho.

Já atuou em empresas como:

Rhodia

Unibanco

Metal Leve

Prodesp

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

Bem-vindo(a) ao curso Gestão de Cargos e Estratégias de Remuneração.

Estamos muito contentes por você ter optado por estudar conosco e certos de que este investimento

valerá a pena. Aqui você encontrará conceitos esclarecedores que o(a) ajudarão a crescer como

profi ssional, dominando as técnicas desta função que é extremamente importante em qualquer

empresa.

Você poderá conferir por que este é um curso imprescindível para qualquer profi ssional de Recursos

Humanos ou gestor de pessoas. As estratégias de remuneração que você conhecerá agora estão

entre as metodologias mais modernas utilizadas pelo mercado.

Lembre-se de que o domínio da aplicação estatística pelo Excel e por calculadoras HP 12C e Casio

FX 350TL é um diferencial importante para apoiar o desenvolvimento da sua carreira nesta área de

atuação.

Sinta-se bem à vontade para enviar suas dúvidas; estaremos sempre ao seu lado.

MENSAGEM DOS AUTORESCelso Luís Thiede e Luiz Carlos de Almeida

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

6

SUMÁRIO

Módulo 1 - Conceitos Organizacionais

1.1 - Conceitos fundamentais ..................................................................................................................... 9

1.2 - Teorias Motivacionais ..................................................................................................................... 18

Módulo 2 - Práticas e Tendências em Gestão de Cargos e Salários

2.1 - Principais Tendências da Área de Remuneração ............................................................................ 24

2.2 - Perfi l do Profi ssional de Remuneração ............................................................................................ 26

2.3 - Sistemas de Remuneração como Ferramenta Estratégica .............................................................. 28

2.4 - Sistemas de Avaliação e Estruturação de Cargos ........................................................................... 31

Módulo 3 - Elaboração do Plano de Gestão de Cargos e Salários

3.1 - Conceitos e princípios básicos ......................................................................................................... 46

3.2 - Análise, Diagnóstico e Entendimento do Negócio ............................................................................ 50

3.3 - Coleta de Informações ...................................................................................................................... 52

3.4 - Elaboração ou Revisão das Descrições dos Cargos ....................................................................... 54

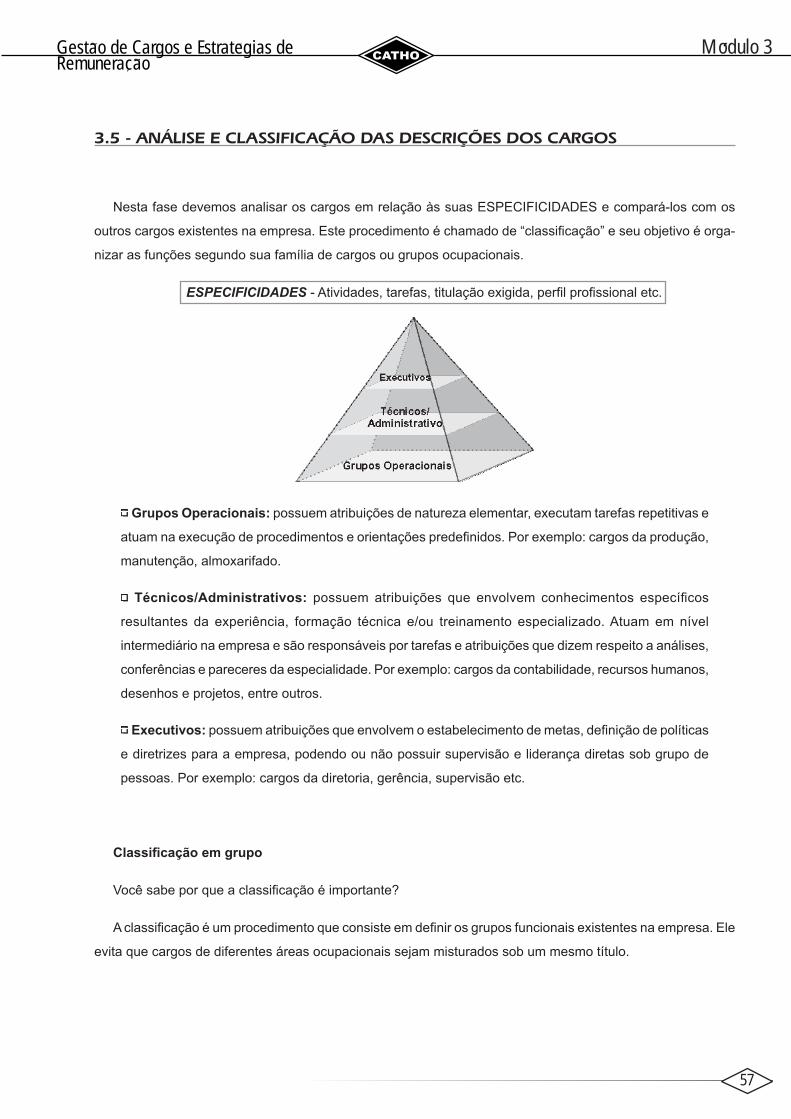

3.5 - Análise e Classifi cação das Dscrições dos Cargos .......................................................................... 57

3.6 - Avaliação de Cargos ........................................................................................................................ 58

3.7 - Elaboração da Estrutura de Cargos ................................................................................................. 70

Módulo 4 - Desenvolvimento da Pesquisa Salarial

4.1 - Objetivo e Finalidade da Pesquisa Salarial ...................................................................................... 75

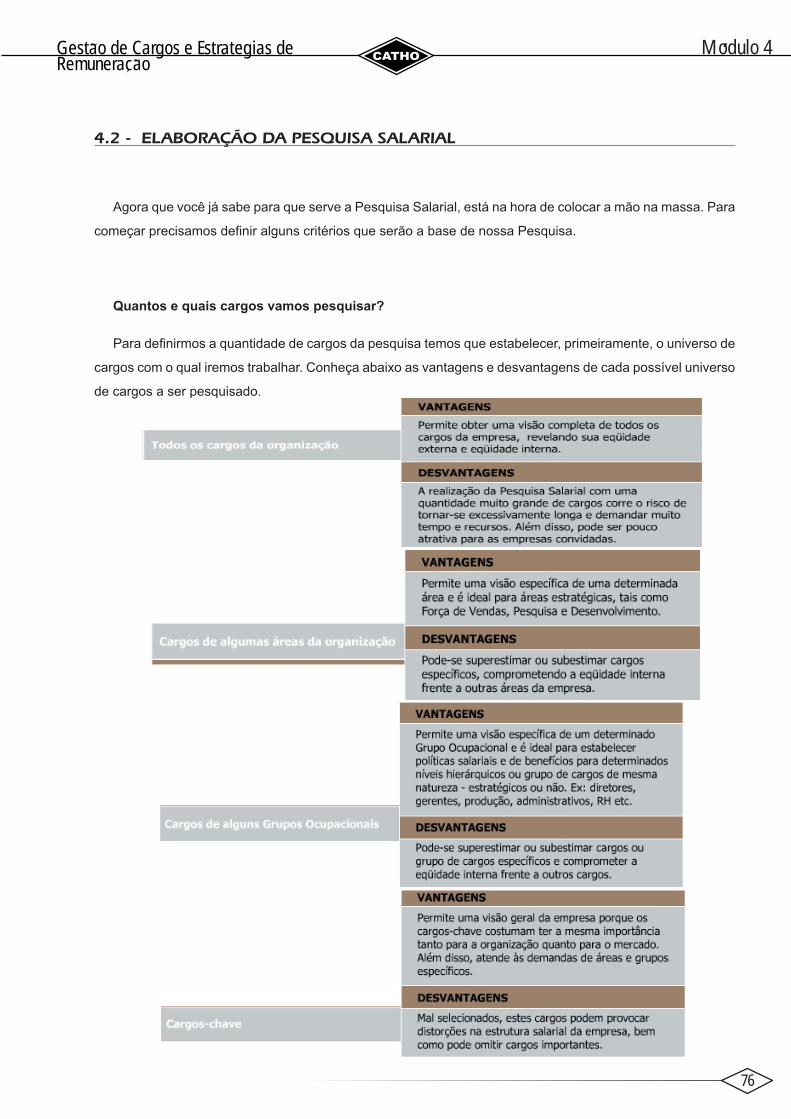

4.2 - Elaboração da Pesquisa Salarial ..................................................................................................... 76

4.3 - Análise das Informações da Pesquisa Salarial ................................................................................ 82

4.4 - Tabulação de Dados e Análise de Consistência ............................................................................... 86

Gestao de Cargos e Estrategias de Remuneracao

~~´

´

7

Módulo 5 - Documento da Política e Instrumentos de Gestão Salarial

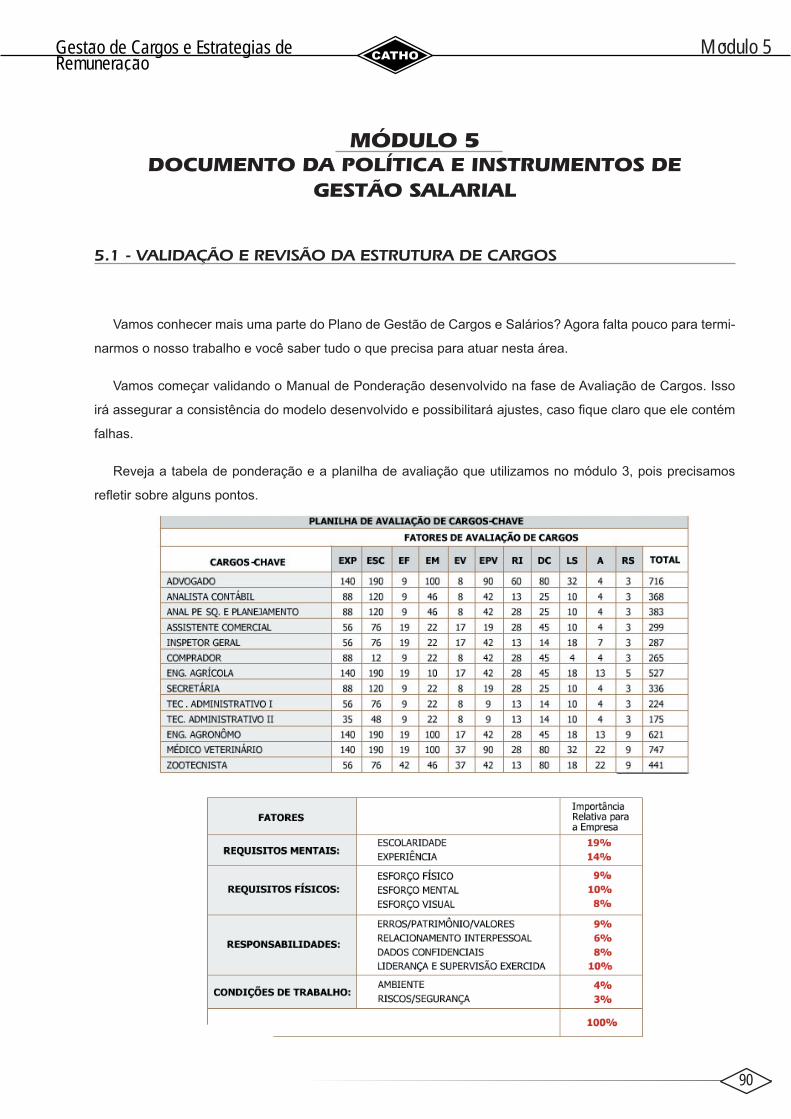

5.1 - Validação e revisão da Estrutura de Cargos ..................................................................................... 90

5.2 - Elaboração da Estrutura Salarial ..................................................................................................... 104

5.3 - Conceitos e Técnicas para Elaboração da Política Salarial ............................................................ 108

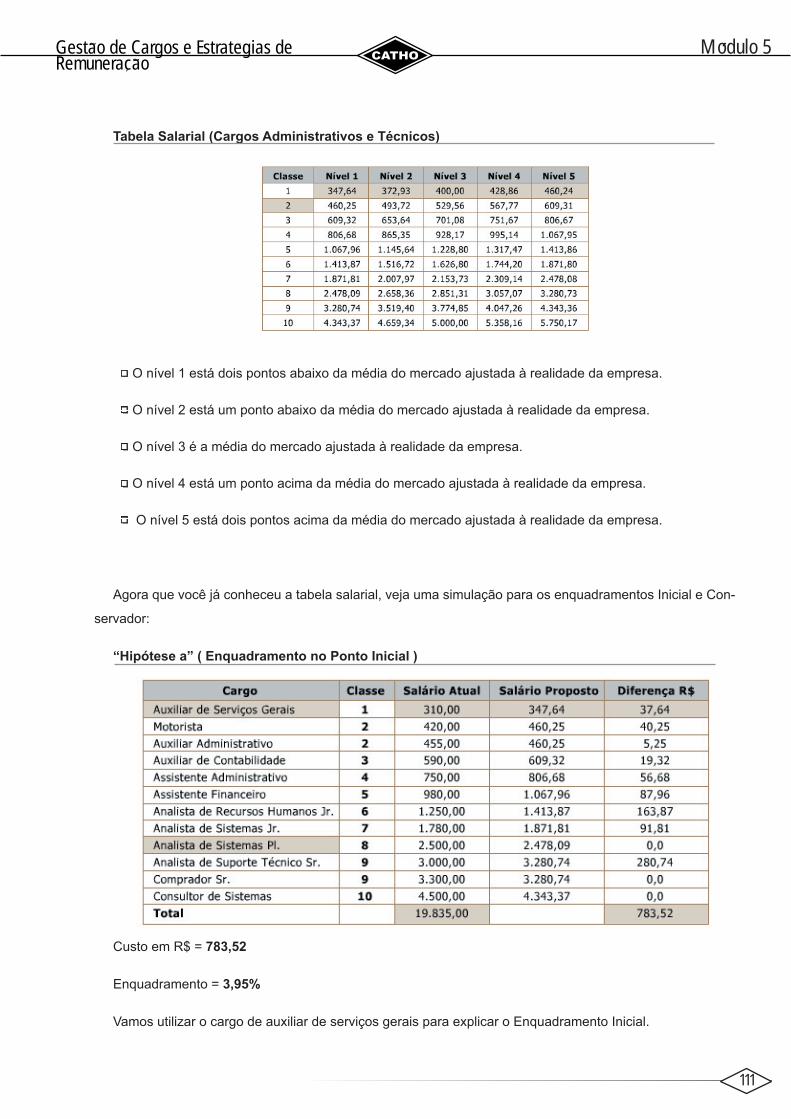

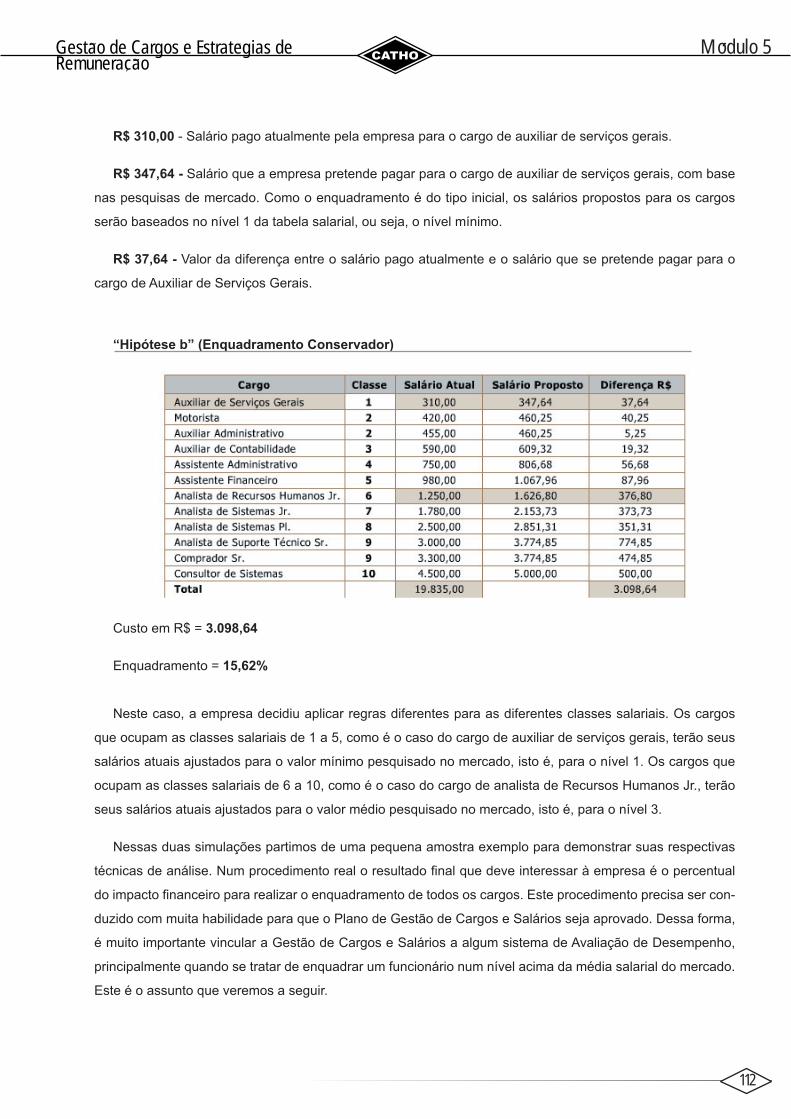

5.4 - Sistemas de Avaliação e Estruturação de Cargos .......................................................................... 110

5.5 - Gestão Salarial e Sistemas de Avaliação de Desempenho ............................................................ 113

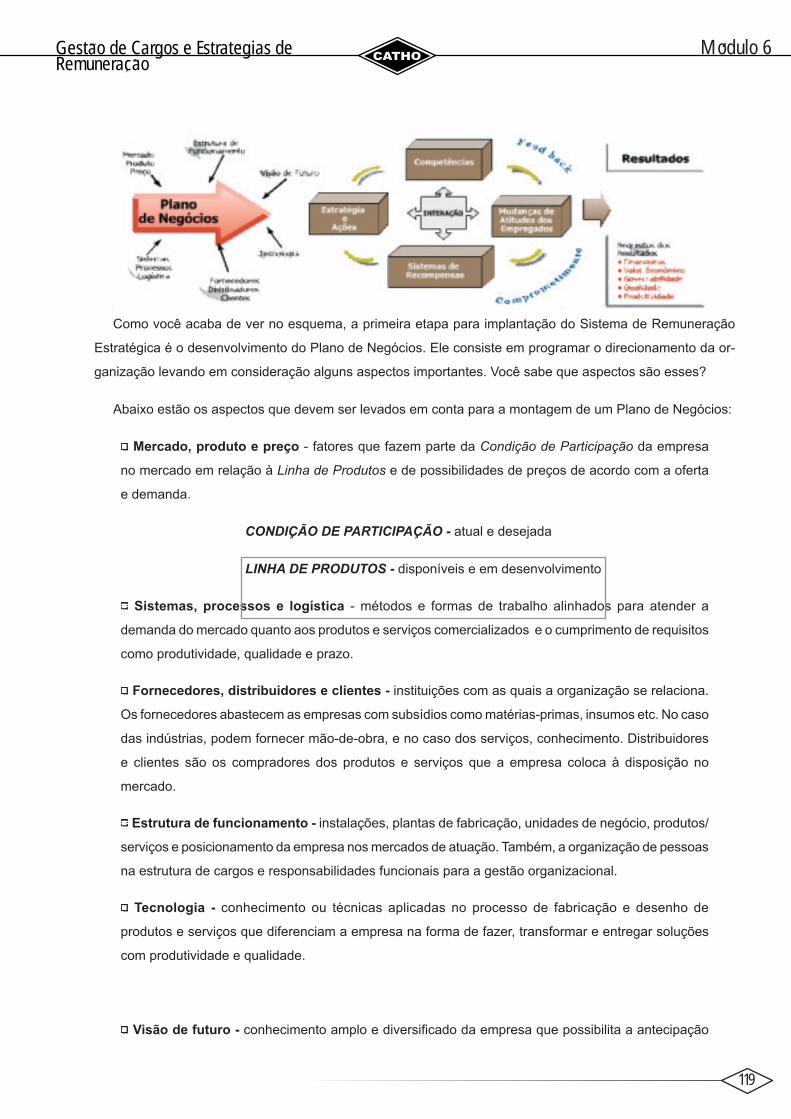

Módulo 6 - Modelos e Estratégias de Remuneração

6.1 - Conceitos, Modelos e Práticas ........................................................................................................ 118

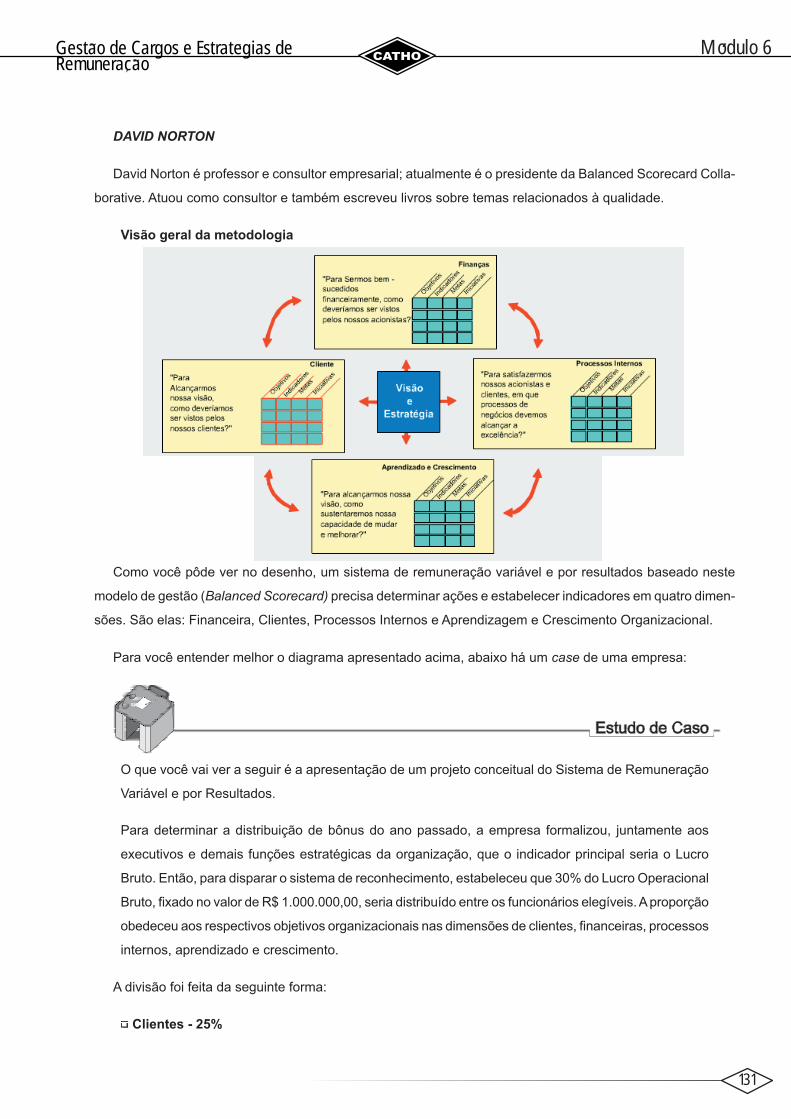

6.2 - Remuneração Variável e por Resultados (Pay for Performance) ................................................... 122

6.3 - Remuneração Variável e por Resultados ........................................................................................ 128

6.4 - Remuneração da Força de vendas .................................................................................................. 133

6.5 - Participação de Lucros e Resultados (Prof -it Storing) ................................................................... 139

Referências Bibliográfi cas ................................................................................................................... 142

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

8

A Gestão de Cargos e Salários é uma função estratégica na área de Recursos Humanos. Em franca

evolução, ela reúne diferentes conceitos, técnicas, modelos e aplicações que buscam garantir, à

empresa e ao funcionário, satisfação nas relações de trabalho. Neste módulo você vai conhecer

alguns conceitos fundamentais e necessários para realizar um bom trabalho nesta área.

1.1 - Conceitos fundamentais

1.2 - Teorias Motivacionais

MÓDULO 1CONCEITOS ORGANIZACIONAIS

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

9

MÓDULO 1CONCEITOS ORGANIZACIONAIS

1.1 - CONCEITOS FUNDAMENTAIS

Segurança, auto-realização, benefícios, valorização profi ssional, salários e motivação pessoal. Esses são

os principais itens que infl uenciam na aceitação de um emprego e na permanência do profi ssional na empresa.

No entanto, vale ressaltar que o salário está entre os mais importantes, por ser o principal gerador de riqueza

para o funcionário.

A organização das formas de trabalho e a remuneração do capital humano vêm sendo constantemente

discutidas, modifi cadas e aperfeiçoadas através dos tempos.

Conheça a evolução da Gestão e Salários no Brasil

No Brasil, as primeiras técnicas começaram a ser aplicadas nos anos 40, em empresas do governo ins-

piradas em modelos americanos.

Nos anos 60 e início dos 70, com a chegada das empresas multinacionais, a administração salarial tornou-

se mais conhecida e utilizada no país.

A partir dos anos 80, começou-se a estabelecer uma grande ligação entre os instrumentos de remuneração

e os sistemas de desempenho. Porém, esta prática só foi consolidada nos anos 90 com o surgimento, entre

outras técnicas, da remuneração variável e da participação nos lucros e resultados.

Posteriormente vieram, respectivamente, a remuneração estratégica e o sistema de remuneração por

competências e habilidades que, atualmente, são as estratégias de remuneração mais demandada pelas

organizações.

Seja qual for a forma de remuneração e da época em que está sendo empregada, ela é, desde o início

dos tempos, o mais importante elo entre empresas e trabalhadores. Afi nal, todos dependem de remuneração

para sobreviver.

Outra questão importante quando falamos em remuneração se refere à equiparação salarial. É natural que

os profi ssionais que ocupam cargos de mesma natureza e com o mesmo nível de responsabilidade queiram ser

remunerados igualitariamente. A igualdade de condições é vista pelo empregado como uma questão de justiça

e demonstra a valorização de seu desempenho no contexto organizacional. Esta é uma exigência cada vez

maior dos profi ssionais competentes e precisa ser levada em consideração para atrair e reter profi ssionais.

O princípio mais importante da gestão de cargos é estabelecer o equilíbrio interno e externo em relação

aos salários pagos.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

10

Equilíbrio interno

Equilíbrio interno signifi ca estabelecer justiça e remunerar as pessoas pela importância dos cargos que

ocupam, pelas responsabilidades que assumem e pelos resultados que geram para a organização.

Equilíbrio externo

O equilíbrio externo signifi ca a realização de práticas salariais compatíveis com o mercado de trabalho

e com o segmento de atuação da empresa para cargos similares em outras organizações.

Para a realização de um projeto de remuneração é preciso conhecer alguns conceitos fundamentais do

universo das organizações, sua respectiva relação com o ser humano e a estrutura de funcionamento das

empresas.

Mais adiante você vai conhecer estes conceitos, que precisam ser compreendidos e fazem parte de qualquer

projeto moderno neste campo de atuação de Recursos Humanos.

Para realizar um bom trabalho na área de Gestão de Cargos e Salários você precisa conhecer 11 conceitos

fundamentais. São eles:

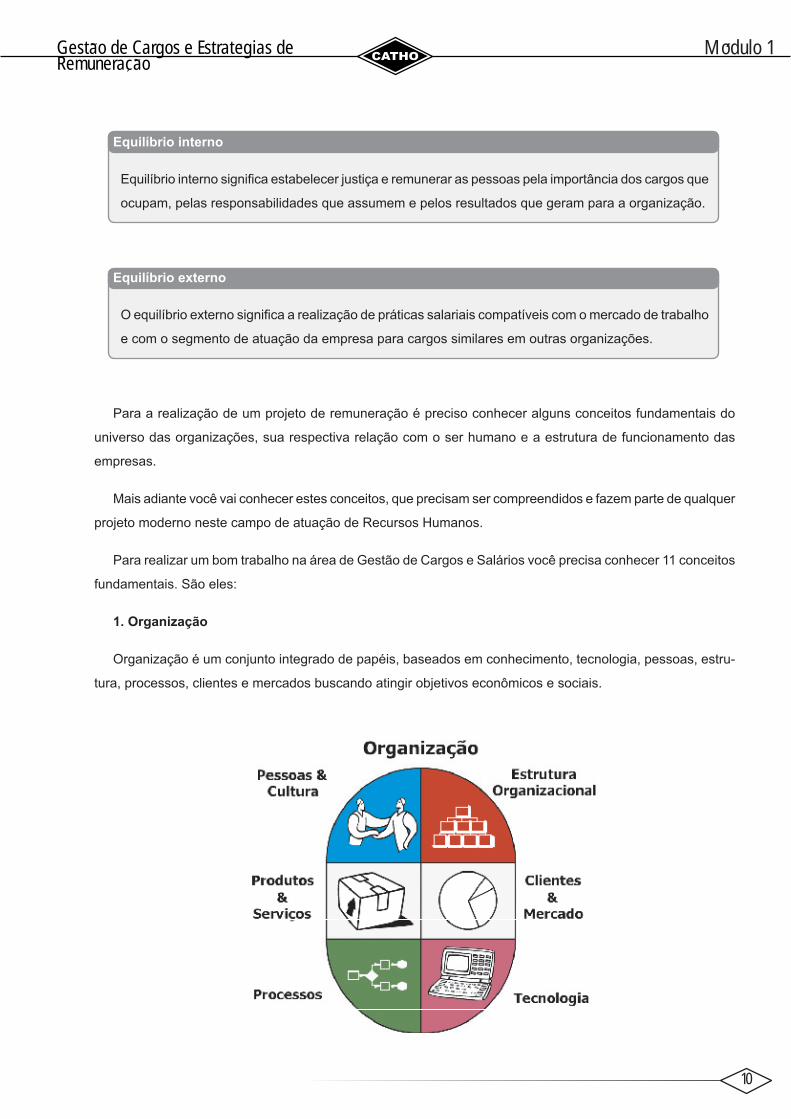

1. Organização

Organização é um conjunto integrado de papéis, baseados em conhecimento, tecnologia, pessoas, estru-

tura, processos, clientes e mercados buscando atingir objetivos econômicos e sociais.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

11

2. Processo Organizacional

É o conjunto de ações organizadas para atender uma demanda específi ca de um cliente, interno ou ex-

terno, que culmina na entrega do produto ou na prestação do serviço. Segundo a teoria moderna de gestão

estratégica do BALANCE SCORECARD, os processos organizacionais podem ser distribuídos em situações

distintas e integradas.

Processo de Inovações

Relativo ao desenvolvimento de projetos de longa duração para criação de novos produtos e serviços

que geram valor. Por exemplo, a identifi cação de novos mercados, novos clientes, necessidades

emergentes e projeto de desenvolvimento de novos produtos ou serviços.

Processo de Operações

Representam um ciclo de duração curta no qual as empresas oferecem ou reciclam produtos e

serviços para mercados e clientes existentes. A excelência operacional e a redução de custos são

as metas mais importantes.

Processo de Serviço Pós-Venda

Relativo à fase fi nal da cadeia de valor interno do negócio, que é um conjunto de sistemas integrados

para agregar valor e produzir resultados que são percebidos pelos clientes. Compreende o serviço de

pós-venda, incluindo processos de sustentação da imagem, como garantia, qualidade e fornecimento

de assistência técnica e suporte ao produto/serviço.

BALANCE SCORECARD - Modelo de gestão empresarial orientado

pela estratégia, de Robert S. Kaplan e David P. Norton.

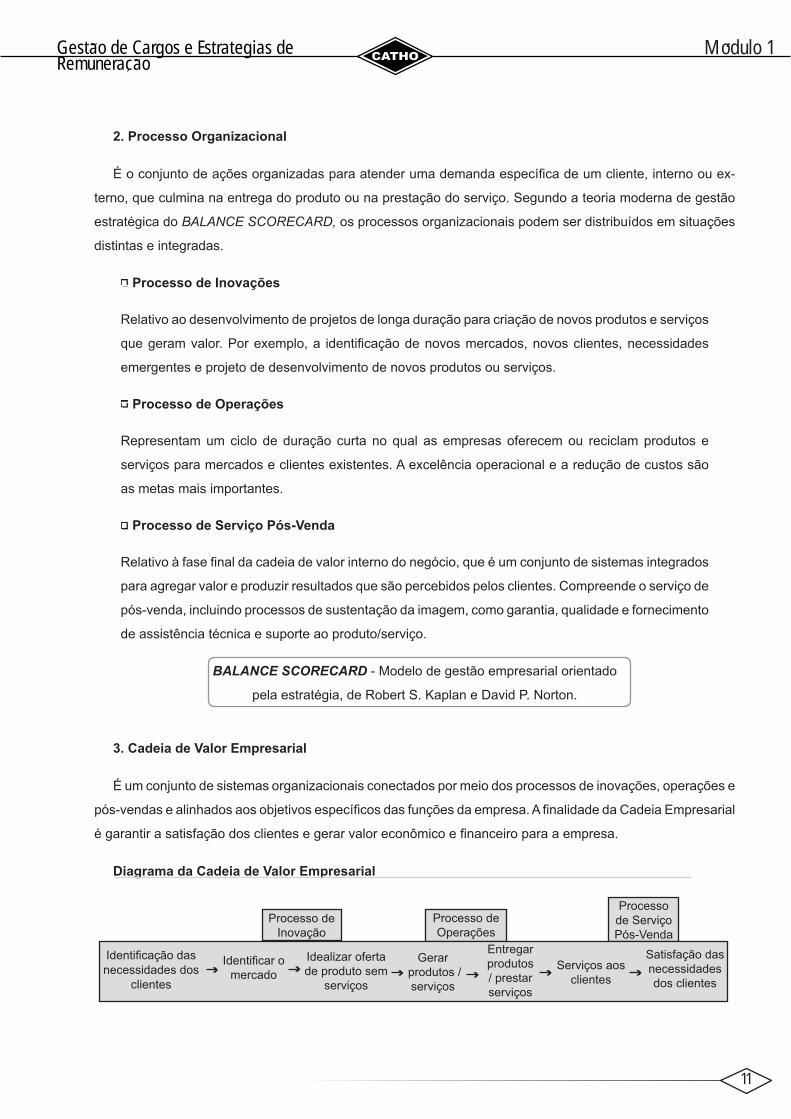

3. Cadeia de Valor Empresarial

É um conjunto de sistemas organizacionais conectados por meio dos processos de inovações, operações e

pós-vendas e alinhados aos objetivos específi cos das funções da empresa. A fi nalidade da Cadeia Empresarial

é garantir a satisfação dos clientes e gerar valor econômico e fi nanceiro para a empresa.

Diagrama da Cadeia de Valor Empresarial

Idealizar oferta de produto sem

serviços

Identifi car o mercado

Gerar produtos / serviços

Entregar produtos / prestar serviços

Serviços aos clientes

Satisfação das necessidades dos clientes

Identifi cação das necessidades dos

clientes

Processo de Inovação

Processo de Operações

Processo de Serviço Pós-Venda

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

12

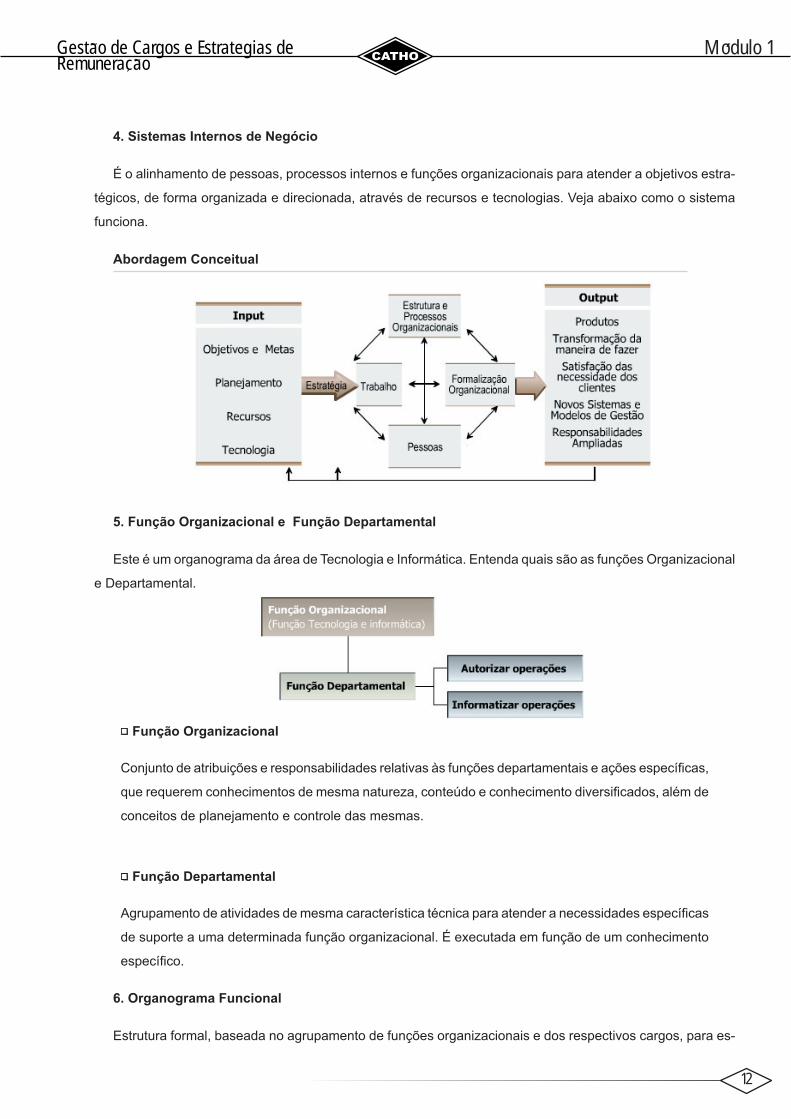

4. Sistemas Internos de Negócio

É o alinhamento de pessoas, processos internos e funções organizacionais para atender a objetivos estra-

tégicos, de forma organizada e direcionada, através de recursos e tecnologias. Veja abaixo como o sistema

funciona.

Abordagem Conceitual

5. Função Organizacional e Função Departamental

Este é um organograma da área de Tecnologia e Informática. Entenda quais são as funções Organizacional

e Departamental.

Função Organizacional

Conjunto de atribuições e responsabilidades relativas às funções departamentais e ações específi cas,

que requerem conhecimentos de mesma natureza, conteúdo e conhecimento diversifi cados, além de

conceitos de planejamento e controle das mesmas.

Função Departamental

Agrupamento de atividades de mesma característica técnica para atender a necessidades específi cas

de suporte a uma determinada função organizacional. É executada em função de um conhecimento

específi co.

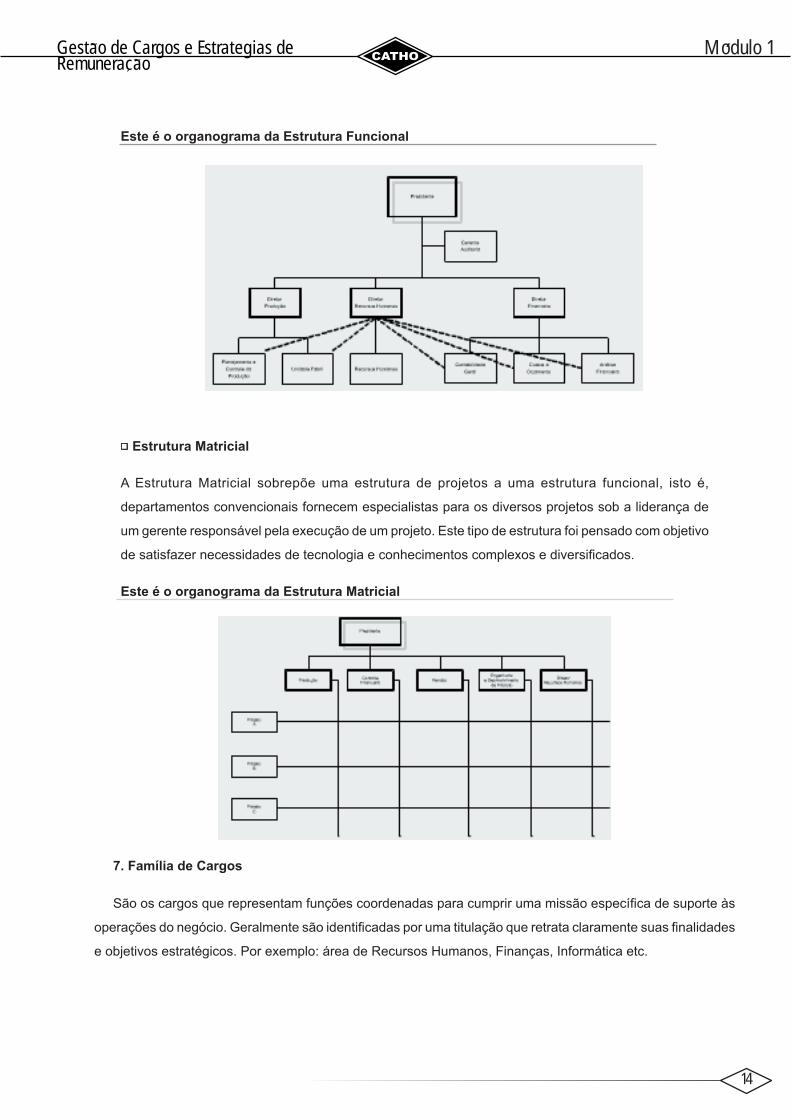

6. Organograma Funcional

Estrutura formal, baseada no agrupamento de funções organizacionais e dos respectivos cargos, para es-

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

13

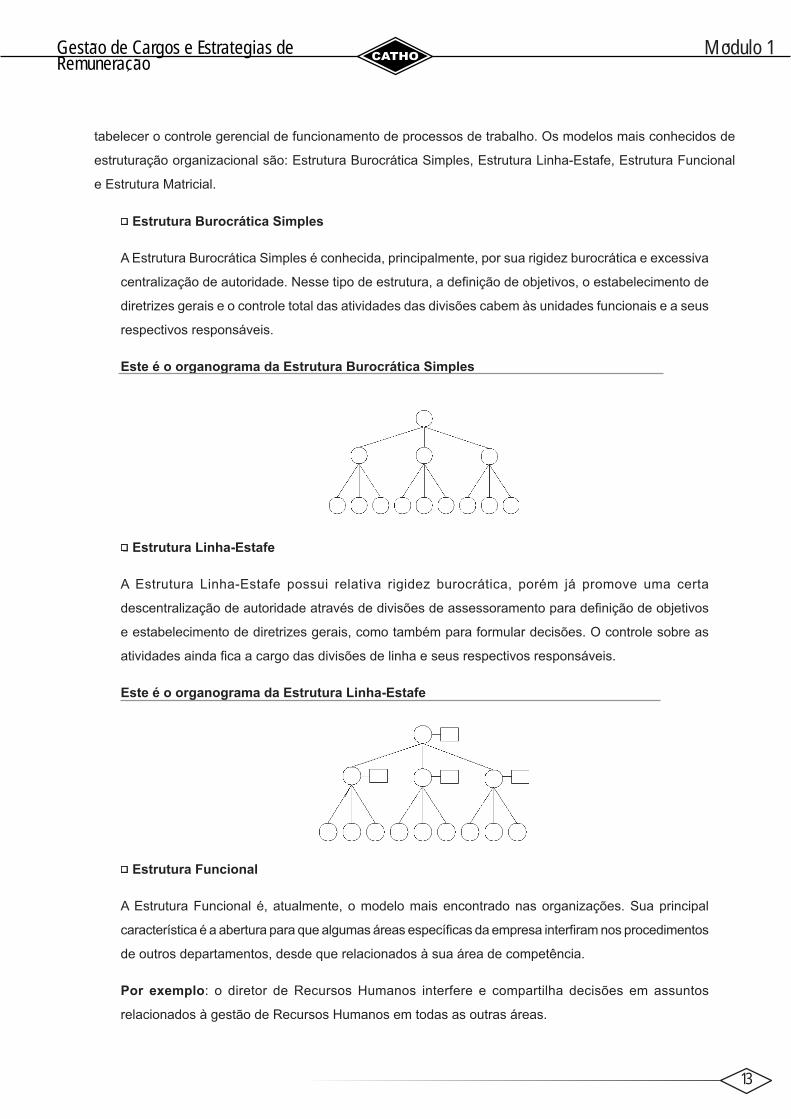

tabelecer o controle gerencial de funcionamento de processos de trabalho. Os modelos mais conhecidos de

estruturação organizacional são: Estrutura Burocrática Simples, Estrutura Linha-Estafe, Estrutura Funcional

e Estrutura Matricial.

Estrutura Burocrática Simples

A Estrutura Burocrática Simples é conhecida, principalmente, por sua rigidez burocrática e excessiva

centralização de autoridade. Nesse tipo de estrutura, a defi nição de objetivos, o estabelecimento de

diretrizes gerais e o controle total das atividades das divisões cabem às unidades funcionais e a seus

respectivos responsáveis.

Este é o organograma da Estrutura Burocrática Simples

Estrutura Linha-Estafe

A Estrutura Linha-Estafe possui relativa rigidez burocrática, porém já promove uma certa

descentralização de autoridade através de divisões de assessoramento para defi nição de objetivos

e estabelecimento de diretrizes gerais, como também para formular decisões. O controle sobre as

atividades ainda fi ca a cargo das divisões de linha e seus respectivos responsáveis.

Este é o organograma da Estrutura Linha-Estafe

Estrutura Funcional

A Estrutura Funcional é, atualmente, o modelo mais encontrado nas organizações. Sua principal

característica é a abertura para que algumas áreas específi cas da empresa interfi ram nos procedimentos

de outros departamentos, desde que relacionados à sua área de competência.

Por exemplo: o diretor de Recursos Humanos interfere e compartilha decisões em assuntos

relacionados à gestão de Recursos Humanos em todas as outras áreas.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

14

Este é o organograma da Estrutura Funcional

Estrutura Matricial

A Estrutura Matricial sobrepõe uma estrutura de projetos a uma estrutura funcional, isto é,

departamentos convencionais fornecem especialistas para os diversos projetos sob a liderança de

um gerente responsável pela execução de um projeto. Este tipo de estrutura foi pensado com objetivo

de satisfazer necessidades de tecnologia e conhecimentos complexos e diversifi cados.

Este é o organograma da Estrutura Matricial

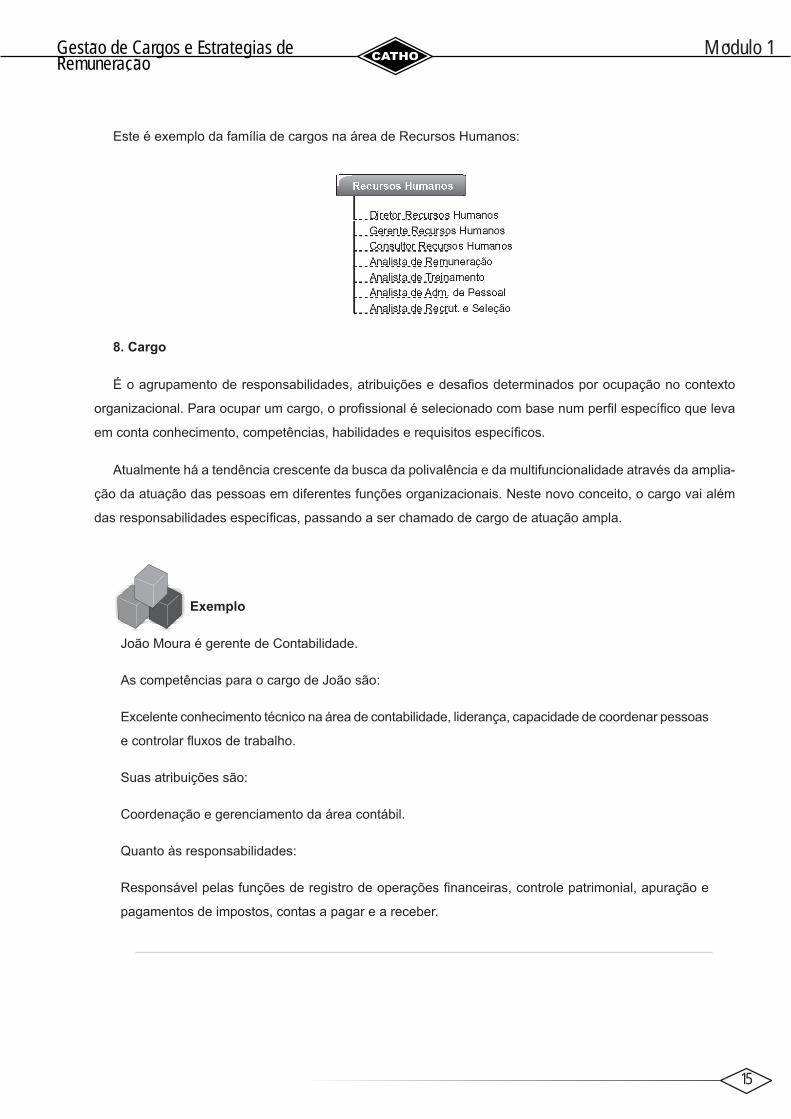

7. Família de Cargos

São os cargos que representam funções coordenadas para cumprir uma missão específi ca de suporte às

operações do negócio. Geralmente são identifi cadas por uma titulação que retrata claramente suas fi nalidades

e objetivos estratégicos. Por exemplo: área de Recursos Humanos, Finanças, Informática etc.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

15

Este é exemplo da família de cargos na área de Recursos Humanos:

8. Cargo

É o agrupamento de responsabilidades, atribuições e desafi os determinados por ocupação no contexto

organizacional. Para ocupar um cargo, o profi ssional é selecionado com base num perfi l específi co que leva

em conta conhecimento, competências, habilidades e requisitos específi cos.

Atualmente há a tendência crescente da busca da polivalência e da multifuncionalidade através da amplia-

ção da atuação das pessoas em diferentes funções organizacionais. Neste novo conceito, o cargo vai além

das responsabilidades específi cas, passando a ser chamado de cargo de atuação ampla.

Exemplo

João Moura é gerente de Contabilidade.

As competências para o cargo de João são:

Excelente conhecimento técnico na área de contabilidade, liderança, capacidade de coordenar pessoas

e controlar fl uxos de trabalho.

Suas atribuições são:

Coordenação e gerenciamento da área contábil.

Quanto às responsabilidades:

Responsável pelas funções de registro de operações fi nanceiras, controle patrimonial, apuração e

pagamentos de impostos, contas a pagar e a receber.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

16

Exemplo

Cargo de atuação ampla:

Patrícia Pereira é analista de Recursos Humanos.

As competências para o cargo de Patrícia são:

Competências técnicas baseadas em métodos de recrutamento e seleção. Conhecimentos de

estatísticas, administração salarial, legislação trabalhista, rotinas de pessoal, práticas de diagnóstico

e planejamento de treinamento.

Suas atribuições são:

Além das funções habituais do cargo, atualmente desenvolve trabalhos de treinamento e

desenvolvimento, cargos e salários e rotinas de administração de pessoal.

Quanto às responsabilidades:

Recrutamento e seleção de profi ssionais, organização de treinamento e desenvolvimento de

funcionários, desenvolvimento de políticas de cargos e salários e de rotinas de administração de

pessoal.

9. Função do Cargo

Os cargos podem ser classifi cados por suas respectivas atribuições e pelo seu posicionamento na estru-

tura organizacional da empresa. As quatro classifi cações mais conhecidas são: Operacionais, Administrativos,

Técnicos e Executivos.

Operacional - Ocupações na linha de produção ou de montagem, caracterizadas por tarefas e

atividades simples e repetitivas como, por exemplo, operadores e Mecânicos de Produção. Exemplo:

José Pedro, 25 anos, trabalha na construção civil.

Administrativo - Cargos de suporte para atividades de serviços administrativos de escritório,

caracterizados por atividades diversifi cadas de natureza homogênea. Por exemplo: auxiliares e

assistentes administrativos. Exemplo: Joana, 30 anos, trabalha como auxiliar de compras.

Técnico - Cargos de função especializada para apoio às diversas áreas do negócio e caracterizados

por habilidades, competências e conhecimento baseado em profi ciência. Por exemplo: analistas de

qualquer área na organização, engenheiros especialistas, economista e advogado. Exemplo: João

Saldanha, 52 anos, é advogado

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

17

Executivo - Todos os cargos que exercem função de comando na supervisão e orientação de equipes

e direcionam ações para condução de áreas e projetos. Por exemplo: gerentes, chefes e supervisão

de qualquer área na organização. Exemplo: Maria Lúcia, 45 anos, é gerente fi nanceira

10. Tarefa ou Atividade

É a menor parte relativa às funções e responsabilidades de um cargo e que precisa ser realizada para

caracterizá-la. Por exemplo: digitar e atualizar um relatório com informações e dados diários, semanais ou

mensais.

11. Salário

O signifi cado e a importância do salário podem ser analisados sob dois aspectos distintos: visão do em-

pregado e visão da organização.

Salário, para os empregados, signifi ca retribuição e reconhecimento, além de sustento, qualidade e padrão

de vida. Para a organização, signifi ca custo e fator de produção e de formação de preços de produtos.

Para a equação ideal empresa/empregado é preciso somar satisfação do empregado, clima organizacional,

produtividade, qualidade, competitividade organizacional e economia auto-sustentável a longo prazo.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

18

1.2 - TEORIAS MOTIVACIONAIS

O que estas frases têm em comum? Pense a respeito.

“Um homem é um sucesso se pula da cama de manhã, vai dormir à

noite e, nesse meio tempo, faz o que gosta.”

Bob Dylan

“Se o dinheiro for a sua esperança de independência, você jamais a terá.

A única segurança verdadeira consiste numa reserva de sabedoria, de

experiência e de competência.”

Henry Ford

Bob Dylan - Músico Americano nascido dem 1941. Suas letras, socialmente conscientes e refl exivas,

infl uenciaram a mudança do status do rock de simples música dançante para expressão artística e

instrumento de conscientização.

Henry Ford - Empresário Americano nascido em 1863 que revolucionou a independência, você

jamais a terá. A única segurança verdadeira consiste numa reserva de produção em série para

fabricação do modelo T.

As citações acima abordam a importância da satisfação do indivíduo com sua atuação profi ssional.

Esta é uma questão tão pertinente que dois dos mais importantes estudiosos do comportamento humano

nas organizações, F. Herzberg e Abraham Maslow, discorreram sobre o assunto.

Eles desenvolveram teorias que levam em conta aspectos que ultrapassam o salário e analisam a questão

da remuneração sob a perspectiva do comportamento social e psicológico dos funcionários.

F. Herzberg - Psicólogo clínico nascido em 1923. Desenvolveu a Teoria das Motivações através

da realização de uma pesquisa com 203 engenheiros e contabilistas sobre o que lhes agradava e

desagradava em seus trabalhos. O resultado foi a distinção entre fatores higiênicos e motivacionais,

publicada no livro The Motivation to Work (A Motivação para o Trabalho).

Abraham Maslow - Advogado e Doutor em Psicologia, nascido em 1908. Suas pesquisas

transcederam a psicologia acadêmica tradicional, estendendo-se para os campos da gestão e

do marketing. Entre seus vários livros podemos destacar Maslow on Management (Maslow no

Gereciamento) e Motivation and Personality (Motivação e Personalidade).

Herzberg formulou a hipótese de que o salário é um fator higiênico, ou seja, num primeiro nível, ele deve

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

19

satisfazer às necessidades básicas e elementares dos indivíduos, que são: segurança, afeição, prestígio e

reconhecimento social.

Segundo ele, esta é uma condição necessária para a manutenção de uma boa produtividade no trabalho.

Porém, apenas isso não é sufi ciente.

Herzberg afi rma que, depois que as necessidades básicas são satisfeitas por meio dos fatores higiênicos,

as pessoas passam a orientar-se pelos fatores direcionadores da motivação, que são: aperfeiçoamento do

espírito, da criação, da realização e do desenvolvimento do potencial humano.

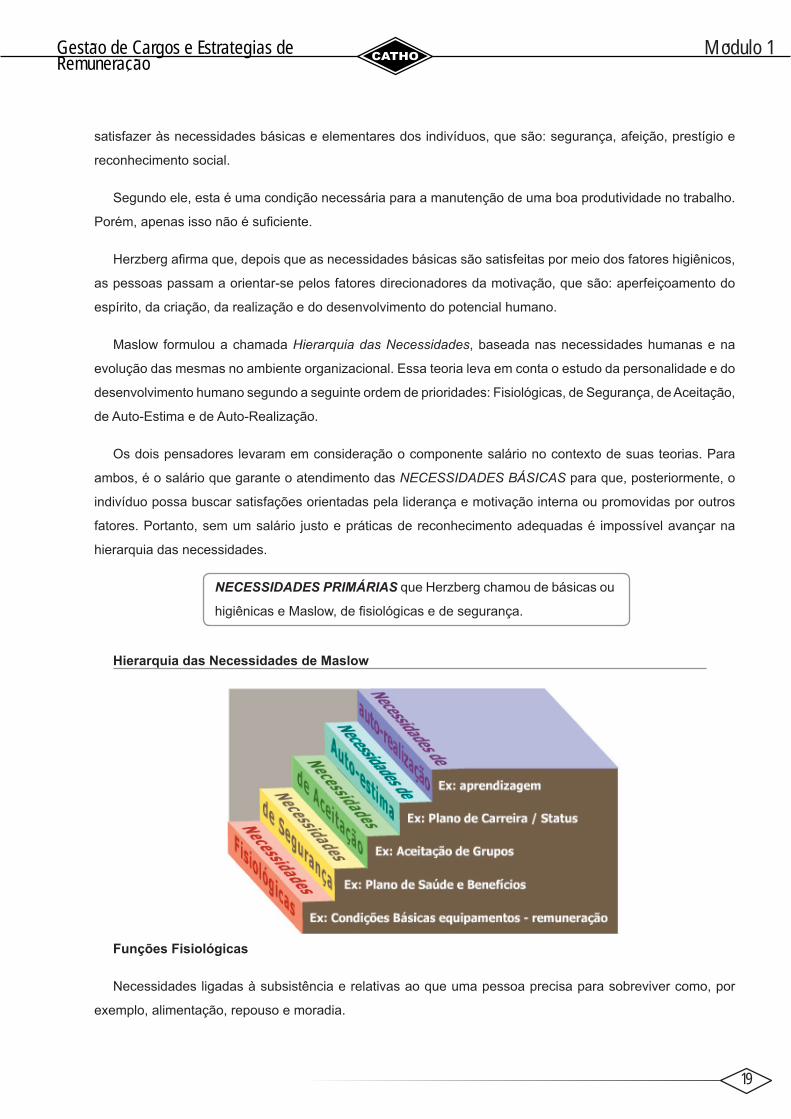

Maslow formulou a chamada Hierarquia das Necessidades, baseada nas necessidades humanas e na

evolução das mesmas no ambiente organizacional. Essa teoria leva em conta o estudo da personalidade e do

desenvolvimento humano segundo a seguinte ordem de prioridades: Fisiológicas, de Segurança, de Aceitação,

de Auto-Estima e de Auto-Realização.

Os dois pensadores levaram em consideração o componente salário no contexto de suas teorias. Para

ambos, é o salário que garante o atendimento das NECESSIDADES BÁSICAS para que, posteriormente, o

indivíduo possa buscar satisfações orientadas pela liderança e motivação interna ou promovidas por outros

fatores. Portanto, sem um salário justo e práticas de reconhecimento adequadas é impossível avançar na

hierarquia das necessidades.

NECESSIDADES PRIMÁRIAS que Herzberg chamou de básicas ou

higiênicas e Maslow, de fi siológicas e de segurança.

Hierarquia das Necessidades de Maslow

Funções Fisiológicas

Necessidades ligadas à subsistência e relativas ao que uma pessoa precisa para sobreviver como, por

exemplo, alimentação, repouso e moradia.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

20

Segurança

Toda pessoa necessita sentir-se segura e protegida contra ameaças às suas condições de subsistência.

Inclui-se neste campo a instabilidade, a insegurança relativa ao trabalho e cargo ocupado, à perda de condi-

ções de subsistência e da qualidade de vida já relativamente conquistada.

Necessidades de Aceitação

Ser aceito no ambiente profi ssional e comunitário, estabelecer relações amigáveis e bom convívio no

contexto organizacional e social.

Auto-Estima

Reconhecimento das ações desempenhadas. Realização através da aceitação e implementação de suas

idéias. Fortalecimento do amor-próprio com recebimento de elogios de colegas e superiores.

Auto-Realização

Fazer o que gosta, saber que está construindo algo para si próprio e também gerando valor para a orga-

nização e para outras pessoas.

A Teoria de Maslow no contexto atual

Ao longo dos tempos, e em função das mudanças ocorridas na sociedade, o comportamento das pessoas

foi sofrendo grandes alterações e acabou fundamentando uma nova abordagem de busca nos seres humanos.

Por isso, a teoria de Maslow teve que ser adaptada. Seus princípios, entretanto, foram mantidos e as mudanças

se deram apenas no direcionamento do conceito apresentado no passado.

Veja como fi caram essas atualizações:

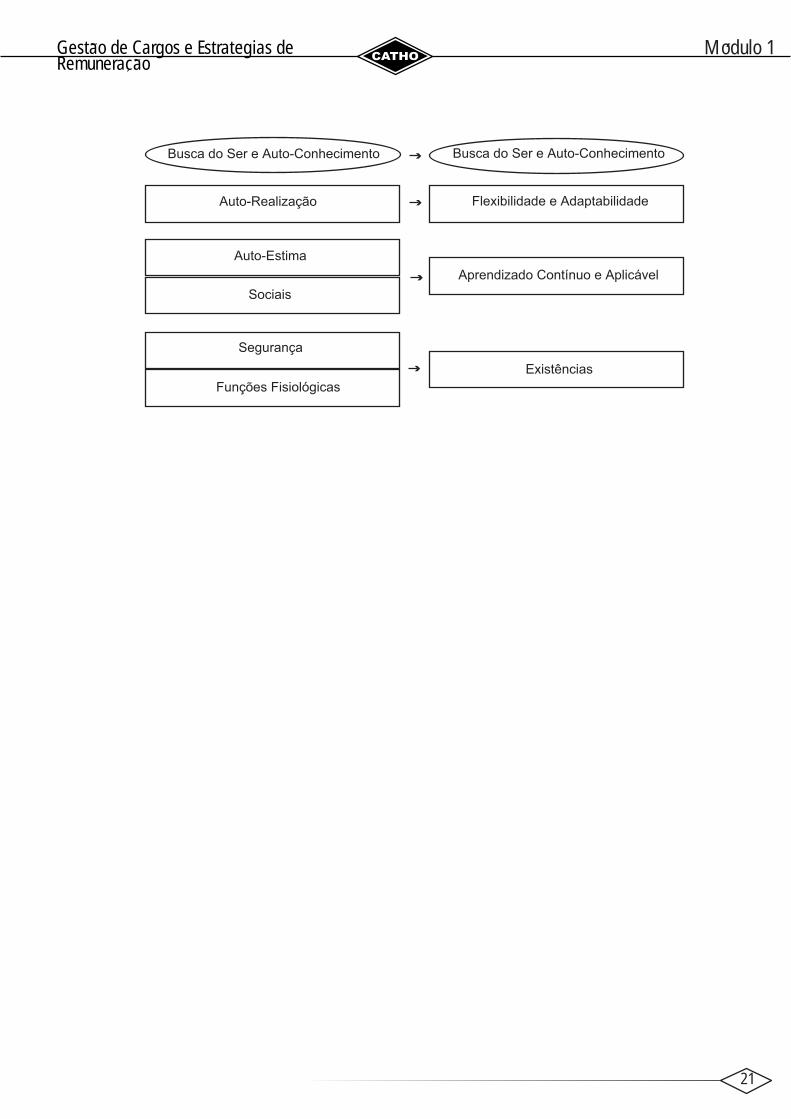

Necessidade de Autoconhecimento e Espiritualidade - Está relacionada à busca do ser.

Necessidade de Flexibilidade e Adaptabilidade - corresponde à auto-realização.

Necessidade de Aprendizado Contínuo e Aplicável - corresponde a necessidades sociais e auto-

estima.

Necessidade Existencial - corresponde a necessidades fi siológicas e de segurança.

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

21

Busca do Ser e Auto-Conhecimento

Auto-Realização

Auto-Estima

Sociais

Segurança

Funções Fisiológicas

Busca do Ser e Auto-Conhecimento

Flexibilidade e Adaptabilidade

Aprendizado Contínuo e Aplicável

Existências

´Modulo 1Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

22

RESUMO

1. No Brasil, as primeiras técnicas de Gestão de Cargos começaram a ser aplicadas nos anos 40. Nos

anos 60 e início dos 70, a administração salarial tornou-se mais conhecida e utilizada no país. A partir

dos anos 80, começou-se a estabelecer uma grande ligação entre os instrumentos de remuneração

e os sistemas de desempenho. Nos anos 90 surgiram as técnicas da remuneração variável e da

participação nos lucros e resultados, entre outras. Posteriormente, vieram a remuneração estratégica

e o sistema de remuneração por competências e habilidades.

2. O salário é um dos fatores mais importantes na aceitação de um emprego e para a permanência

de um profi ssional na empresa. O princípio mais importante da gestão de cargos é o equilíbrio interno

e externo em relação aos salários pagos. Equilíbrio interno é a remuneração baseada na importância

de cargos, responsabilidades e resultados gerados para a organização. O equilíbrio externo vem da

realização de práticas salariais compatíveis com o mercado e segmento de atuação da empresa.

3. Os conceitos fundamentais do universo das organizações são: Organização; Processo

Organizacional (dividido em Processo de Inovações, Processo de Operações e Processo de Serviço

Pós-Venda); Cadeia de Valor Empresarial; Sistemas Internos de Negócios; Função Organizacional;

Função Departamental; Organograma Funcional (dividido em Estrutura Burocrática Simples, Estrutura

Linha-Estafe, Estrutura Funcional e Estrutura Matricial); Família de Cargos; Cargo; Função do Cargo

(dividida em Operacionais, Administrativos, Técnicos e Executivos);Tarefa ou Atividade e Salário.

4. Herzberg formulou a hipótese de que o salário é um fator higiênico que deve satisfazer as

necessidades básicas dos indivíduos — segurança, afeição, prestígio e reconhecimento social. Depois

que essas necessidades são satisfeitas, as pessoas passam a orientar-se pelos fatores direcionadores

da motivação — aperfeiçoamento do espírito, da criação, da realização e do desenvolvimento do

potencial humano.

5. Maslow formulou a chamada Hierarquia das Necessidades, baseada nas necessidades humanas

e na evolução das mesmas no ambiente organizacional. Essa teoria leva em conta o estudo da

personalidade e do desenvolvimento humano segundo a seguinte ordem de prioridades: Fisiológicas,

de Segurança, de Aceitação, de Auto-Estima, de Auto-Realização. As necessidades de Maslow foram

atualizadas e receberam os seguintes nomes: Autoconhecimento e Espiritualidade; Flexibilidade e

Adaptabilidade; Aprendizado Contínuo e Aplicável; Existencial.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

23

Neste módulo você vai conhecer as principais tendências e inovações na área de remuneração.

Vai conhecer o perfi l ideal dos profi ssionais que se dedicam a esta especialidade e vai aprender

conceitos que podem transformá-lo em um excelente gestor de cargos e salários e de estratégias de

remuneração.

2.1 - Principais Tendências da Área de Remuneração

2.2 - Perfi l do Profi ssional de Remuneração

2.3 - Sistemas de Remuneração como Ferramenta Estratégica

2.4 - Sistemas de Avaliação e Estruturação de Cargos

MÓDULO 2PRÁTICAS E TENDÊNCIAS EM

GESTÃO DE CARGOS E SALÁRIOS

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

24

MÓDULO 2PRÁTICAS E TENDÊNCIAS EM GESTÃO DE CARGOS E SALÁRIOS

2.1 - PRINCIPAIS TENDÊNCIAS DA ÁREA DE REMUNERAÇÃO

A Gestão de Cargos e Salários é uma função estratégica dentro de qualquer organização. Antigamente,

as pessoas que atuavam nesta área eram chamadas de profi ssionais de Cargos e Salários. Recentemente, a

nomenclatura foi modernizada para profi ssional de Remuneração.

Ao longo dos tempos, vários tipos de sistemas de remuneração foram sendo utilizados e modifi cados para

se adequarem à realidade e ao contexto social. Hoje estamos vivendo novamente esta situação. A globalização

e a formação de blocos econômicos promoveram um dinamismo organizacional sem precedentes na história,

e os sistemas de remuneração tiveram que acompanhar estas mudanças.

Os profi ssionais passaram a atuar em diferentes mercados e a importância atribuída ao capital humano

aumentou. A contribuição individual de um profi ssional passou a ser o maior agente agregador de valor das

organizações. Hoje a remuneração é utilizada como um meio de atrair e reter os talentos humanos.

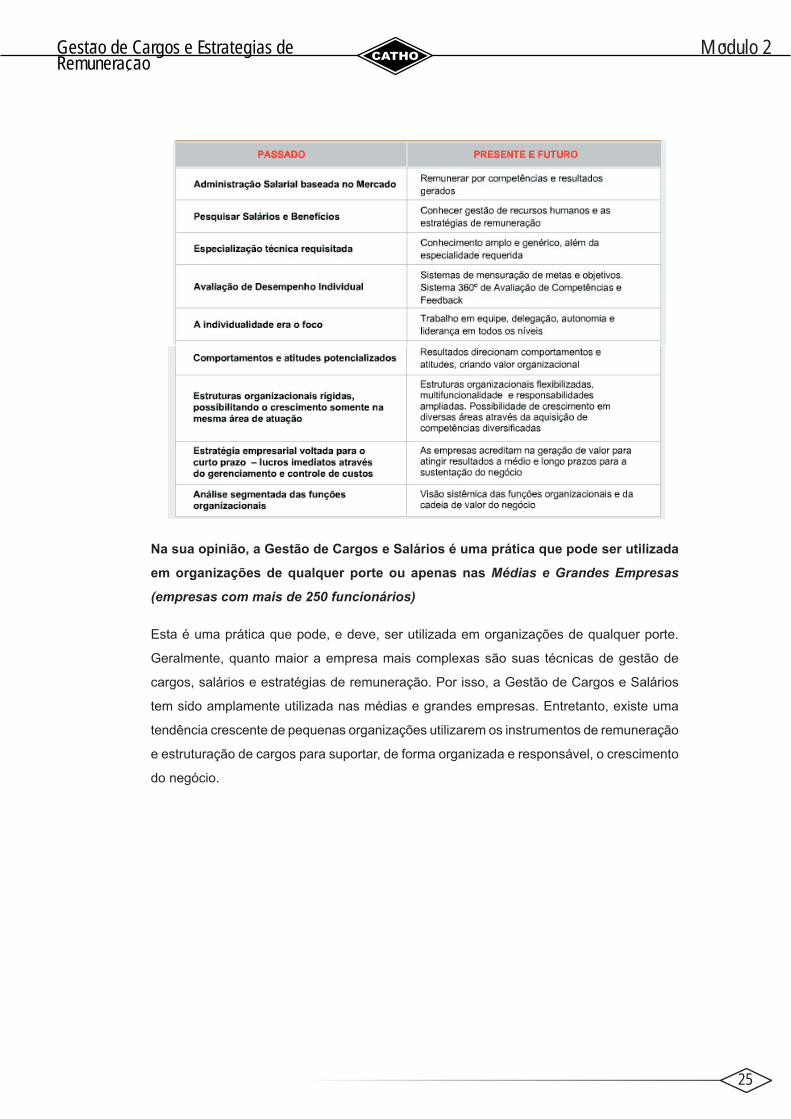

No quadro abaixo estão as práticas de Gestão de Cargos e Salários utilizadas até pouco tempo e as prin-

cipais mudanças consolidadas na política da área.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

25

Na sua opinião, a Gestão de Cargos e Salários é uma prática que pode ser utilizada

em organizações de qualquer porte ou apenas nas Médias e Grandes Empresas

(empresas com mais de 250 funcionários)

Esta é uma prática que pode, e deve, ser utilizada em organizações de qualquer porte.

Geralmente, quanto maior a empresa mais complexas são suas técnicas de gestão de

cargos, salários e estratégias de remuneração. Por isso, a Gestão de Cargos e Salários

tem sido amplamente utilizada nas médias e grandes empresas. Entretanto, existe uma

tendência crescente de pequenas organizações utilizarem os instrumentos de remuneração

e estruturação de cargos para suportar, de forma organizada e responsável, o crescimento

do negócio.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

26

2.2 - PERFIL DO PROFISSIONAL DE REMUNERAÇÃO

Você sabe qual é a missão do profi ssional de Remuneração?

A missão deste profi ssional é estruturar as funções organizacionais e de cargos, alinhá-las às necessidades

do negócio e desenvolver estratégias de remuneração justas para a empresa e seus funcionários.

As principais ATRIBUIÇÕES E DESAFIOS do profi ssional de remuneração são:

1. Conhecer e estar permanentemente alinhado com o tipo de negócio e com a estratégia de atuação

da organização em que trabalha.

2. Diagnosticar, descrever, analisar e acompanhar as evoluções em todas as funções da organização.

Estar atento às mudanças para estabelecer as titulações adequadas e promover os ajustes

necessários.

3. Propor práticas salariais e políticas de benefícios que sejam internamente justas e estejam

alinhadas com o mercado. Manter-se atualizado por meio de pesquisas sobre salários, benefícios

e práticas de Recursos Humanos.

4. Implementar, gerenciar e controlar a política salarial da empresa, promovendo critérios justos

e coerentes de operacionalização das práticas de méritos, promoções e movimentações de

pessoal.

5. Desenvolver estatísticas de monitoramento de custo de pessoal e de alterações salariais para

controle e elaboração orçamentária.

6. Analisar e emitir pareceres sobre as solicitações de aumentos salariais, criação de cargos,

transferências e promoções de funcionários.

7. Desenvolver estratégias de remuneração alinhadas às necessidades do negócio, possibilitando

a alavancagem de resultados, produtividade e qualidade.

Abaixo estão as principais RESPONSABILIDADES do profi ssional da área de Remuneração

1. Desenvolver, implantar e gerir normas e procedimentos da política salarial da empresa, mantendo-

a constantemente atualizada.

2. Controlar as alterações no organograma funcional para mantê-lo atualizado em termos de alçadas,

atribuições e responsabilidades de cargos, áreas e funções organizacionais.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

27

3. Apoiar os gestores de pessoas através do desenvolvimento ou introdução de novas técnicas

relativas a estruturas salariais e de estratégias de remuneração.

4. Garantir a aplicação correta da legislação, acordos e convenções coletivas e das normas e

portarias sobre os assuntos relacionados às questões salariais.

Qual dos anúncios abaixo é o mais adequado para ocupar uma vaga na área de Gestão de Cargos e

Salários?

Profissional especializado em treinamen-

to/desenvolvimento, benefícios, comunicação,

recrutamento e seleção. Formação acadêmica

em Psicologia e pós-graduação em Recursos

Humanos.

Ótima visão de negócios, habilidade de

negociação, conhecimentos de Marketing e

Finanças. Prática em coordenação de recruta-

mento e seleção de profi ssionais. Capacidade

de trabalhar em equipe, visão de desenvolvi-

mento de pessoas. Conhecimento da área de

treinamento e seleção.

Se você escolheu o anúncio da esquerda, você está certo. Hoje, além dos conhecimentos normalmente

exigidos pela função, é necessário que os profi ssionais de remuneração entendam de áreas como Finanças,

Negócios, Marketing e Gestão de Processos. Isso acontece porque o número de técnicas que dependem des-

tes conhecimentos está aumentando. Podemos citar, por exemplo, os novos e sofi sticados sistemas como a

Remuneração por Resultados e Desempenho, Remuneração Variável, Participação nos Lucros e Resultados,

entre outras. Junte-se a isso o fato de os profi ssionais de Remuneração estarem assumindo funções cada vez

maiores e mais abrangentes dentro das empresas. Portanto, a pessoa deste anúncio é a mais preparada.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

28

2.3 - SISTEMAS DE REMUNERAÇÃO COMO FERRAMENTA ESTRATÉGICA

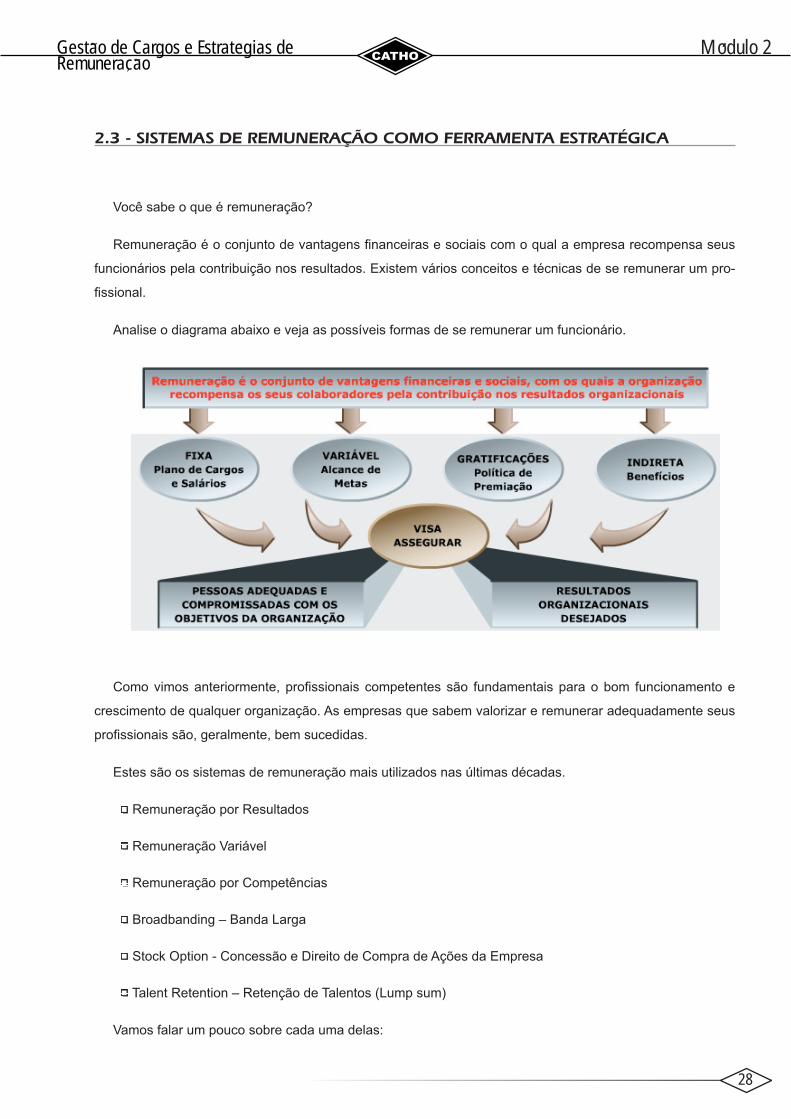

Você sabe o que é remuneração?

Remuneração é o conjunto de vantagens fi nanceiras e sociais com o qual a empresa recompensa seus

funcionários pela contribuição nos resultados. Existem vários conceitos e técnicas de se remunerar um pro-

fi ssional.

Analise o diagrama abaixo e veja as possíveis formas de se remunerar um funcionário.

Como vimos anteriormente, profi ssionais competentes são fundamentais para o bom funcionamento e

crescimento de qualquer organização. As empresas que sabem valorizar e remunerar adequadamente seus

profi ssionais são, geralmente, bem sucedidas.

Estes são os sistemas de remuneração mais utilizados nas últimas décadas.

Remuneração por Resultados

Remuneração Variável

Remuneração por Competências

Broadbanding – Banda Larga

Stock Option - Concessão e Direito de Compra de Ações da Empresa

Talent Retention – Retenção de Talentos (Lump sum)

Vamos falar um pouco sobre cada uma delas:

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

29

Remuneração por Resultados

Também conhecida como Remuneração Estratégica e por Resultados. Destinada principalmente às áreas

comerciais ou de produtividade e qualidade, que precisam atingir resultados específi cos. Alinha a visão de futuro

da empresa, em termos de negócios, com as metas e objetivos dos executivos e profi ssionais que contribuem

diretamente para os resultados pretendidos. A estratégia de remuneração defi nida orientará metas e objetivos

departamentais e individuais que deverão ser alcançados ao fi nal de cada período. Com a mensuração dos

resultados positivos, a empresa faz a distribuição dos bônus.

Remuneração Variável

Este tipo de remuneração costuma estar vinculada, principalmente, a vendas, desenvolvimento de produ-

tos, produção e suporte ao cliente. Também é destinada, sobretudo, às áreas que precisam atingir resultados

específi cos, como comerciais ou de produtividade e qualidade. Esta prática procura criar mecanismos de

remuneração que estabeleçam a motivação necessária para alavancar mudanças e promover o resultado

esperado.

Remuneração por Competências

Aplicada principalmente em organizações e/ou áreas de alta especialização que demandam utilização de

competências e habilidades estratégicas. Para suportar este tipo de contexto organizacional são desenvolvi-

dos modelos de remuneração diferenciados para os funcionários que efetivamente infl uem nos resultados da

empresa. Este sistema objetiva recompensar o grau de contribuição do profi ssional que se diferencia dentro

da organização.

Entre estes modelos podemos citar o Broadbanding - Banda Larga, que promove a diminuição dos ní-

veis salariais praticados pela organização através da ampliação das faixas de salário, ou seja, aumentando o

intervalo entre a remuneração máxima e mínima de cada faixa. Ele incentiva o mérito por desempenho, aqui-

sição de habilidades, competências e o aumento de responsabilidades. Desta maneira, possibilita um menor

e mais efi ciente sistema de administração salarial. É uma metodologia muito utilizada por organizações que

necessitam diminuir a quantidade de cargos na estrutura e promover o JOB-ROTATION em diversas áreas. A

administração da carreira e de salários refl ete a importância do profi ssional para a organização.

JOB-ROTATION - Possibilita o desenvolvimento profi ssional em um

conceito amplo, onde é programada a passagem por várias funções e

áreas da empresa.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

30

Stock Option - Concessão e Direito de Compra de Ações da Empresa

Incentivo a longo prazo, geralmente utilizado por organizações multinacionais. Concedem ações gratuitas

aos funcionários de alto desempenho e valor estratégico. Possibilita, ainda, aos colaboradores importantes,

mas não tão estratégicos, a aquisição de títulos por valores subsidiados.

Talent Retention – Retenção de Talentos (Lump sum)

Destinado a um seleto grupo de funcionários de alta performance e contribuição excepcional para a organi-

zação. Acredita-se que eles criem valor sustentável a longo prazo e que sejam importantes para a continuidade

da empresa, mesmo em momentos econômicos e fi nanceiros ruins. Este tipo de remuneração é paga uma

vez ao ano, a título de bonifi cação. Ela é calculada através da diferença entre o salário que o funcionário está

recebendo e a remuneração máxima de sua faixa salarial, multiplicada por 12 vezes. Vale a pena ressaltar

que nos momentos de alta lucratividade este grupo recebe ainda outras premiações tradicionais atreladas ao

desempenho da empresa, como distribuição de bônus, stock options, entre outros.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

31

2.4 - SISTEMAS DE AVALIAÇÃO E ESTRUTURAÇÃO DE CARGOS

Independentemente do sistema de remuneração adotado, uma empresa precisa estabelecer e atribuir

salários corretos a seus funcionários. Esta prática, chamada de Sistema de Avaliação e Estruturação de Car-

gos, utiliza diferentes metodologias para formalizar uma maneira objetiva de hierarquizar as funções de uma

organização.

Todos os métodos são baseados, principalmente, no valor e na importância dos cargos em termos de res-

ponsabilidades, atribuições e realização de tarefas. Entre os critérios e procedimentos de análise utilizados

podemos destacar a elaboração de diagnóstico de funções organizacionais e descrições de cargos.

Os sistemas mais utilizados se dividem em Abertos, também chamados de “Genéricos” e “Analíticos”,

e Fechados, classifi cados como “Sistêmicos”.

Sistemas Abertos

Nos sistemas abertos os fatores de avaliação dos cargos podem ser escolhidos e adaptados segundo a

necessidade da organização. O procedimento é fazer um estudo organizacional para eleger os fatores de

avaliação de cargos que sejam aplicáveis à realidade da empresa.

Sistemas Fechados

Os sistemas fechados foram desenvolvidos dentro de uma abordagem própria e não permitem ajustes para

uma organização em particular. Sua linha de trabalho prevê a aplicação da mesma metodologia, criada por

consultoria, em qualquer tipo de empresa, independentemente de sua realidade. Ou seja, este é um tipo de

sistema no qual todas as organizações são obrigadas a se encaixar ao modelo previamente elaborado pela

consultoria.

Conheça as metodologias utilizadas pelos Sistemas Abertos, mais recomendadas para Pequenas

Empresas (menos de 100 funcionários).

Escalonamento: Procura associar o cargo ao salário mais próximo da classe, construída a partir de

dados salariais do mercado. Nesta técnica, aplica-se uma fórmula geométrica para obter as médias

máximas e mínimas de cada faixa salarial. É um método qualitativo e por comparação.

Graus Predeterminados: Avalia, enquadra e ordena cada cargo em graus, de acordo com critérios

preestabelecidos e exigências habituais de cada função. É também um método qualitativo e por

comparação.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

32

Grade de Comparação: Considerado um método simples, consiste na idéia de comparar os cargos

em termos de requisito, complexidades e responsabilidades, porém, necessita que os avaliadores

conheçam todos os cargos da empresa. Não é recomendada para grandes organizações.

Comparação por fatores: Metodologia que se aproxima do MODELO DE PONTOS, é uma evolução

das metodologias de escalonamento e graus predeterminados.

MODELO DE PONTOS - Avalia e classifi ca os cargos segundo seu universo de

atuação, conteúdo e natureza de suas funções, ordenando a partir do de menor

para o de maior valor em relação à pontuação total adquirida, que está baseada em

diversos fatores que avaliam todos os cargos da empresa.

Vamos falar mais detalhadamente sobre cada Sistema Aberto:

Escalonamento

Neste método, os cargos são ordenados de maneira simplifi cada por sua ordem de importância em termos

de complexidades, responsabilidades, requisitos e importância para a empresa. Para isso, é preciso avaliá-los

globalmente e não apenas pelos seus aspectos específi cos. Pesquisas de mercado e critérios matemáticos

são ferramentas úteis neste processo. Existem diferentes maneiras de se fazer o escalonamento.

Acompanhe as informações abaixo e aprenda este processo para se fazer o escalonamento.

Primeiro passo: escolher o universo de cargos

Deve-se determinar os tipos de cargos que passarão pelo processo de análise por escalonamento. Neste

exemplo, vamos trabalhar com funções técnicas e operacionais. Poderíamos incluir todos os cargos

da empresa, porém, quanto maior o universo trabalhado mais complexo se torna o escalonamento.

Desta maneira, recomendamos separar os cargos técnicos e operacionais dos executivos e realizar

um escalonamento diferente para cada uma destas categorias.

Segundo passo: determinar o número de classes a serem trabalhadas

Algumas empresas estabelecem um comitê executivo, em que cada um dos membros faz o ranking

entre os cargos a serem escalonados, dividindo-os em hierarquias de 1 a 10, ou de 1 a 15 ou até de 1

a 25, dependendo do número de cargos existentes. A visão geral consolida o ordenamento do menor

para o de maior valor para a empresa. Entretanto, consideramos mais simples e seguro promover o

escalonamento a partir de dados salariais do mercado, encontrados através de pesquisas salariais.

A partir de agora, vamos trabalhar com os dados obtidos por uma pesquisa salarial.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

33

Terceiro passo: determinar o número de faixas salariais

A prática recomenda gerar um número de faixas 20% superior ao número de informações salariais

existentes. Neste caso, 12 faixas para agrupar as 10 informações salariais obtidas. O valor referente

a cada uma é resultado da elaboração de uma estrutura salarial que leva em conta a diferença entre

o maior e o menor salário em análise. Precisamos usar a Fórmula da Progressão Geométrica para

encontrar uma razão constante que irá possibilitar a obtenção de valores para as 12 faixas. Poderíamos

utilizar também uma fórmula de Progressão Aritmética, mas a questão salarial na maioria dos casos

refl ete uma realidade exponencial, motivo pelo qual optamos por apresentar um exemplo que use a

técnica da Progressão Geométrica.

Onde:

q - razão

a1 - menor informação salarial encontrada

an - maior informação salarial encontrada

n - nº de classes

Agora, é fazer os cálculos utilizando a fórmula. Veja como no próximo passo.

Quatro passo: encontrar uma razão constante utilizando a fórmula da progressão

geométrica

Lembre-se que no passo 2 você tem a diferença entre o maior e o menor salário. Agora vamos gerar

12 classes salariais, aplicando a fórmula da progressão geométrica.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

34

Veja como se utiliza a fórmula:

Sabemos que:

n = 2.350,00 (maior valor)

a1 = 400,00 (menor valor)

n = 12 (número de classes que queremos estabelecer)

1ª Operação:

Vamos fazer o cálculo interno da raiz:

an/a1 = 2.350,00 / 400,00 = 5,8750

2ª Operação

Vamos calcular a raiz do número encontrado anteriormente:

q = ( 5,8750 ) ^ (1/11) = 1,174653

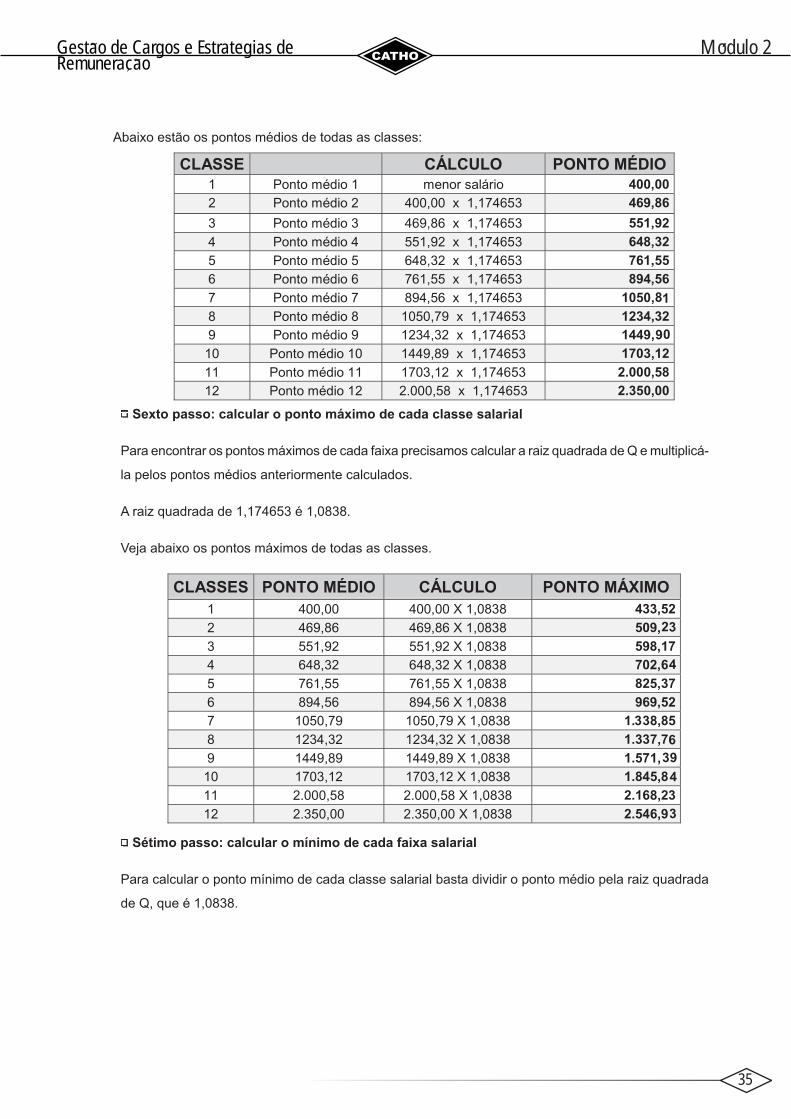

Q = 1,174653. Com esta razão você vai encontrar o ponto médio de cada classe salarial. Veja o próximo

passo para saber como.

Quinto passo: construir as 12 faixas falariais começando pelo ponto médio de cada

classe

Construir faixas salariais signifi ca encontrar os pontos mínimos, médios e máximos de cada classe.

Isso possibilita a obtenção de mais referências para realizar o agrupamento dos cargos existentes

na empresa, determinando os níveis salariais para a evolução horizontal da remuneração, através do

aumento dos méritos dentro do mesmo cargo. Após encontrarmos a razão Q = 1,174653, temos que

calcular o ponto médio de cada classe salarial. Para isso, partimos do ponto médio 1, que é o menor

salário (neste caso, R$ 400,00). O ponto médio 2 é o resultado da multiplicação do ponto médio 1 por Q.

O ponto médio 3 é o resultado da multiplicação do ponto médio 2 por Q, e assim sucessivamente.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

35

Abaixo estão os pontos médios de todas as classes:

Sexto passo: calcular o ponto máximo de cada classe salarial

Para encontrar os pontos máximos de cada faixa precisamos calcular a raiz quadrada de Q e multiplicá-

la pelos pontos médios anteriormente calculados.

A raiz quadrada de 1,174653 é 1,0838.

Veja abaixo os pontos máximos de todas as classes.

Sétimo passo: calcular o mínimo de cada faixa salarial

Para calcular o ponto mínimo de cada classe salarial basta dividir o ponto médio pela raiz quadrada

de Q, que é 1,0838.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

36

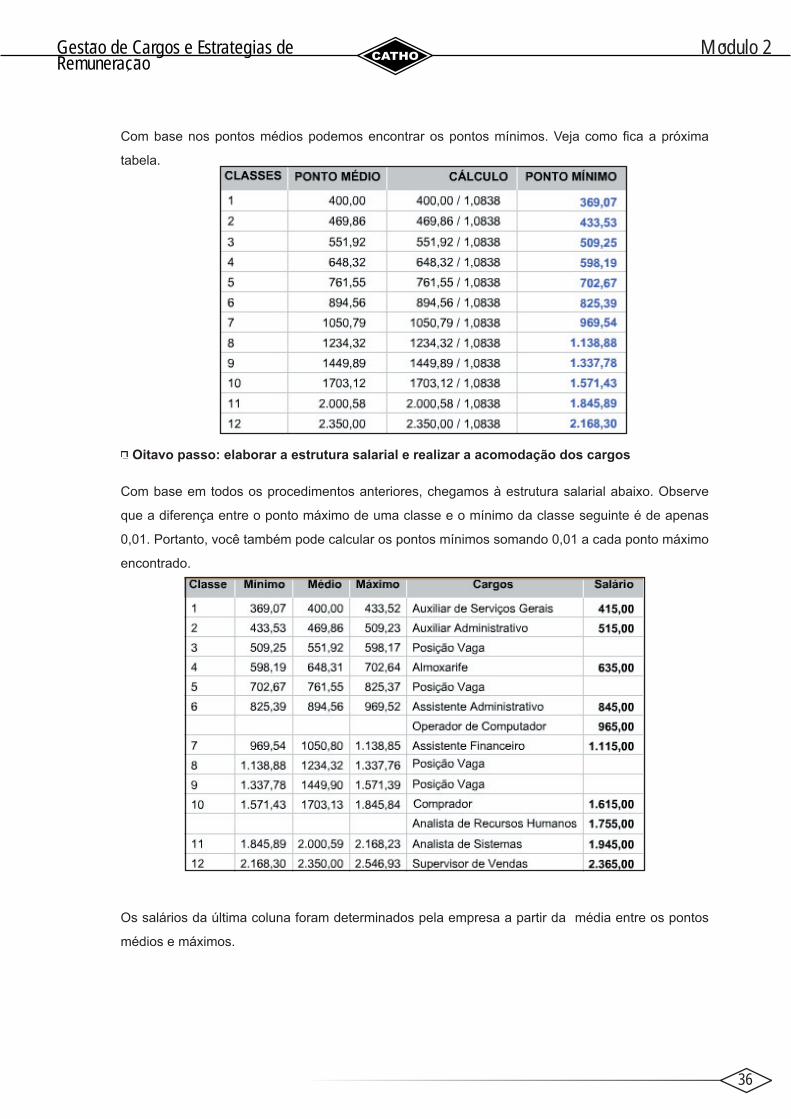

Com base nos pontos médios podemos encontrar os pontos mínimos. Veja como fi ca a próxima

tabela.

Oitavo passo: elaborar a estrutura salarial e realizar a acomodação dos cargos

Com base em todos os procedimentos anteriores, chegamos à estrutura salarial abaixo. Observe

que a diferença entre o ponto máximo de uma classe e o mínimo da classe seguinte é de apenas

0,01. Portanto, você também pode calcular os pontos mínimos somando 0,01 a cada ponto máximo

encontrado.

Os salários da última coluna foram determinados pela empresa a partir da média entre os pontos

médios e máximos.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

37

Graus Predeterminados

Este é um método comparativo que trabalha com critérios relativos às exigências habituais de cada função,

de acordo com a natureza e complexidade da mesma. A divisão dos graus pode ser feita levando em conta a

qualifi cação do profi ssional, a complexidade do trabalho desempenhado, a responsabilidade do funcionário,

a contribuição para a empresa etc.

Grau 1 - Ocupações não-qualifi cadas, com a realização de trabalhos simples e repetitivos. Ex:

motoboy.

Grau 2 - Ocupações com alguma qualifi cação, com a realização de trabalhos simples, porém

diversifi cados. Ex: recepcionista.

Grau 3 - Ocupações qualifi cadas que realizam trabalhos com relativa complexidade, exigindo do

ocupante alguma iniciativa e autonomia para tomar decisões. Exerce, ainda, controle sobre materiais

e produtos. Ex: secretária.

Grau 4 - Ocupações com alguma especialização advinda da prática, realizando trabalhos complexos

e diversifi cados e com razoável responsabilidade sobre itens do patrimônio da empresa. Ex: técnico

de computador.

Grau 5 - Ocupações especializadas advindas da prática e da formação técnica, envolvendo trabalhos

de maior complexidade, exigindo muita iniciativa e autonomia para decidir e solucionar problemas.

Responde pelo controle patrimonial do setor.

Após determinarmos os graus de cada cargo, devemos classifi cá-los comparando as funções dos funcioná-

rios da empresa com o conteúdo de cada grau estabelecido. Depois, avaliamos se os conteúdos estão iguais,

aquém ou além dos cargos que serviram para a comparação. Para isso, usamos os seguintes indicadores de

lógica de comparação:

- + =

Onde:

- Signifi ca que o cargo analisado está abaixo do conteúdo e da qualifi cação esperados do respectivo

grau.

= Signifi ca que o cargo analisado é igual ao conteúdo esperado do respectivo grau.

+ Signifi ca que o cargo analisado é maior que o conteúdo esperado do respectivo grau.

Como o Grau 1 é utilizado para o cargo que realiza as atividades mais simples de qualquer organização,

não existe a classifi cação –1, porque apenas poderemos encontrar algo igual ou superior ao Grau 1.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

38

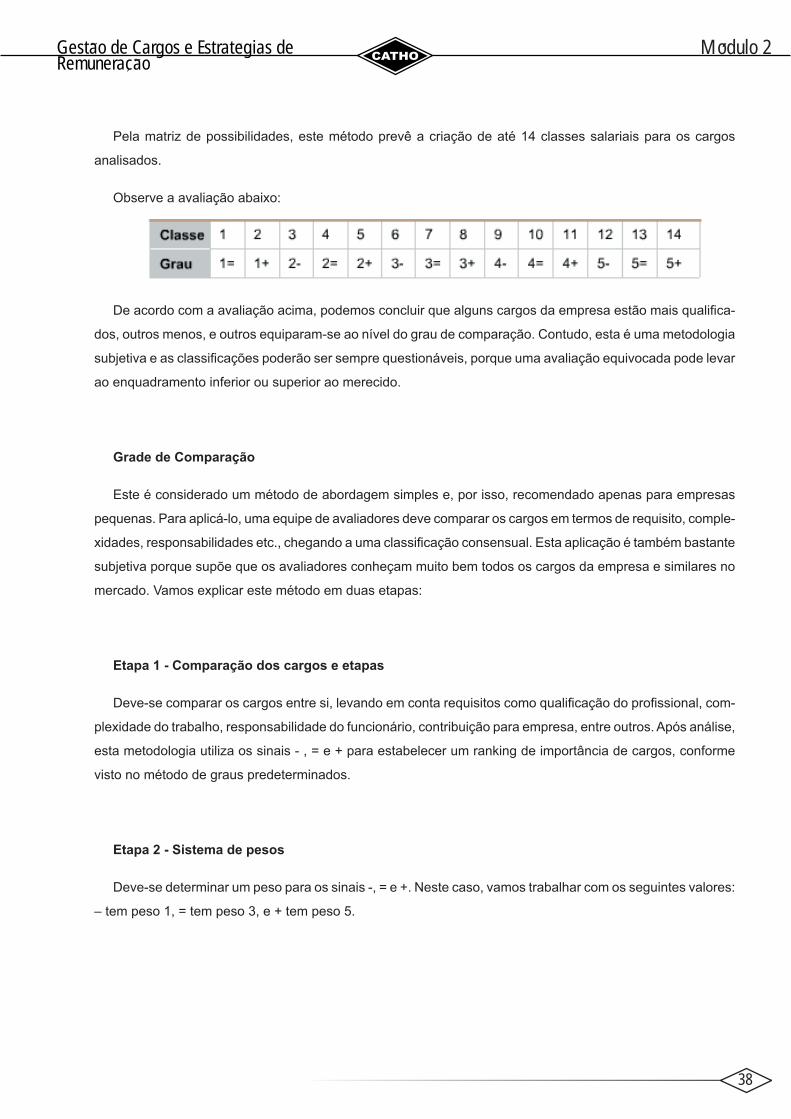

Pela matriz de possibilidades, este método prevê a criação de até 14 classes salariais para os cargos

analisados.

Observe a avaliação abaixo:

De acordo com a avaliação acima, podemos concluir que alguns cargos da empresa estão mais qualifi ca-

dos, outros menos, e outros equiparam-se ao nível do grau de comparação. Contudo, esta é uma metodologia

subjetiva e as classifi cações poderão ser sempre questionáveis, porque uma avaliação equivocada pode levar

ao enquadramento inferior ou superior ao merecido.

Grade de Comparação

Este é considerado um método de abordagem simples e, por isso, recomendado apenas para empresas

pequenas. Para aplicá-lo, uma equipe de avaliadores deve comparar os cargos em termos de requisito, comple-

xidades, responsabilidades etc., chegando a uma classifi cação consensual. Esta aplicação é também bastante

subjetiva porque supõe que os avaliadores conheçam muito bem todos os cargos da empresa e similares no

mercado. Vamos explicar este método em duas etapas:

Etapa 1 - Comparação dos cargos e etapas

Deve-se comparar os cargos entre si, levando em conta requisitos como qualifi cação do profi ssional, com-

plexidade do trabalho, responsabilidade do funcionário, contribuição para empresa, entre outros. Após análise,

esta metodologia utiliza os sinais - , = e + para estabelecer um ranking de importância de cargos, conforme

visto no método de graus predeterminados.

Etapa 2 - Sistema de pesos

Deve-se determinar um peso para os sinais -, = e +. Neste caso, vamos trabalhar com os seguintes valores:

– tem peso 1, = tem peso 3, e + tem peso 5.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

39

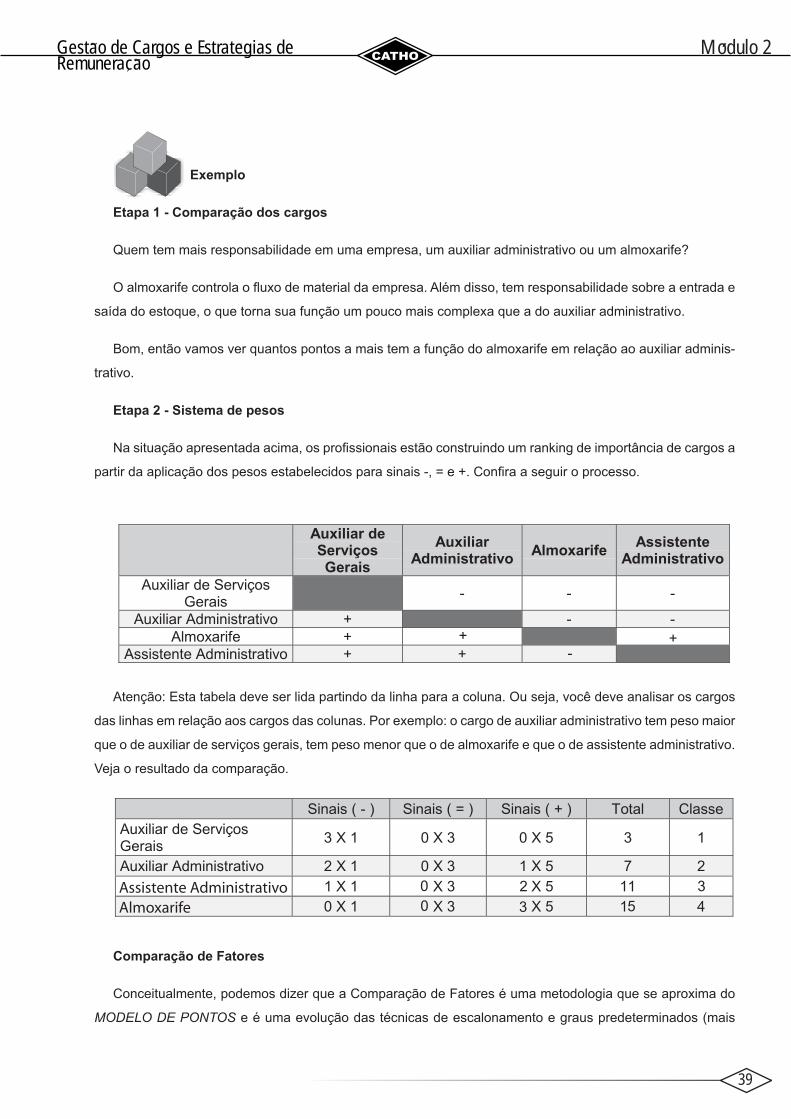

Exemplo

Etapa 1 - Comparação dos cargos

Quem tem mais responsabilidade em uma empresa, um auxiliar administrativo ou um almoxarife?

O almoxarife controla o fl uxo de material da empresa. Além disso, tem responsabilidade sobre a entrada e

saída do estoque, o que torna sua função um pouco mais complexa que a do auxiliar administrativo.

Bom, então vamos ver quantos pontos a mais tem a função do almoxarife em relação ao auxiliar adminis-

trativo.

Etapa 2 - Sistema de pesos

Na situação apresentada acima, os profi ssionais estão construindo um ranking de importância de cargos a

partir da aplicação dos pesos estabelecidos para sinais -, = e +. Confi ra a seguir o processo.

Atenção: Esta tabela deve ser lida partindo da linha para a coluna. Ou seja, você deve analisar os cargos

das linhas em relação aos cargos das colunas. Por exemplo: o cargo de auxiliar administrativo tem peso maior

que o de auxiliar de serviços gerais, tem peso menor que o de almoxarife e que o de assistente administrativo.

Veja o resultado da comparação.

AlmoxarifeAssistente Administrativo

Comparação de Fatores

Conceitualmente, podemos dizer que a Comparação de Fatores é uma metodologia que se aproxima do

MODELO DE PONTOS e é uma evolução das técnicas de escalonamento e graus predeterminados (mais

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

40

detalhes deste modelo você verá adiante). Foi bastante utilizada nos Estados Unidos até a década de 80,

porém, no Brasil, não obteve aplicabilidade na época em que foi desenvolvida.

MODELO DE PONTOS - Avalia e classifi ca os cargos segundo seu universo de

atuação, conteúdo e natureza das funções, ordenando do de menor para o de maior

valor em relação à pontuação total adquirida, baseada nos fatores de análise com

as devidas ponderações de importância.

Acompanhe os passos para conhecer essa técnica:

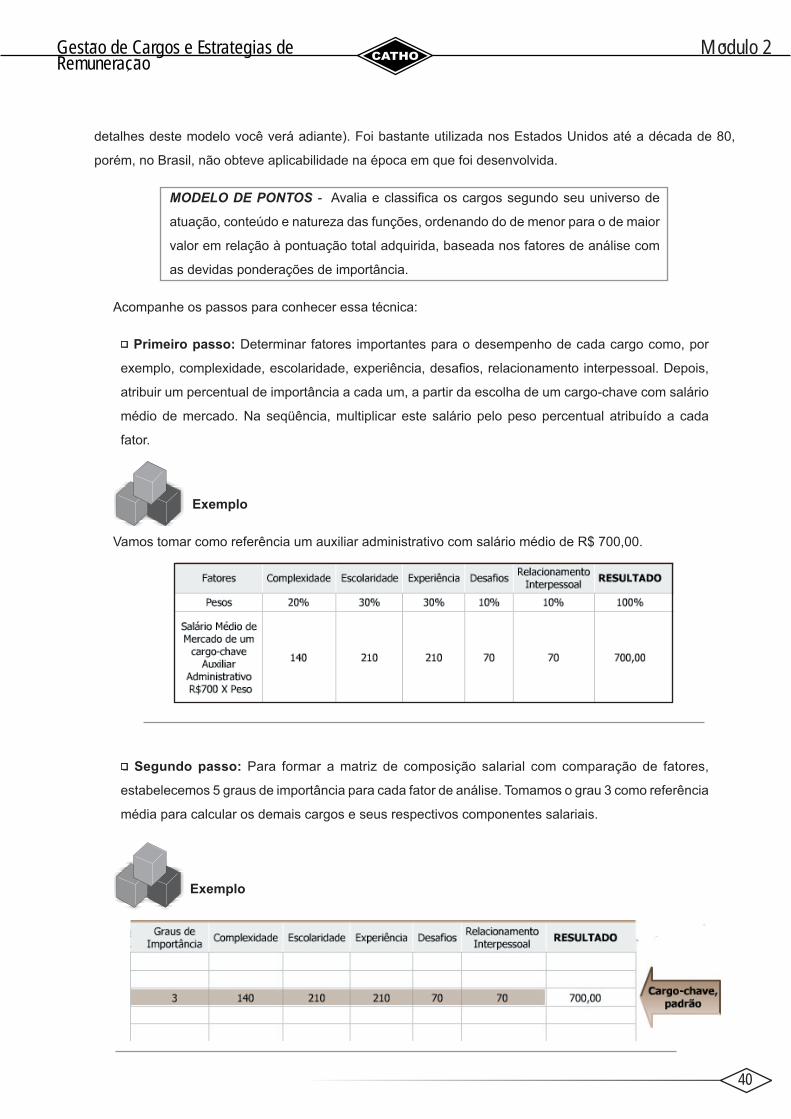

Primeiro passo: Determinar fatores importantes para o desempenho de cada cargo como, por

exemplo, complexidade, escolaridade, experiência, desafi os, relacionamento interpessoal. Depois,

atribuir um percentual de importância a cada um, a partir da escolha de um cargo-chave com salário

médio de mercado. Na seqüência, multiplicar este salário pelo peso percentual atribuído a cada

fator.

Exemplo

Vamos tomar como referência um auxiliar administrativo com salário médio de R$ 700,00.

Segundo passo: Para formar a matriz de composição salarial com comparação de fatores,

estabelecemos 5 graus de importância para cada fator de análise. Tomamos o grau 3 como referência

média para calcular os demais cargos e seus respectivos componentes salariais.

Exemplo

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

41

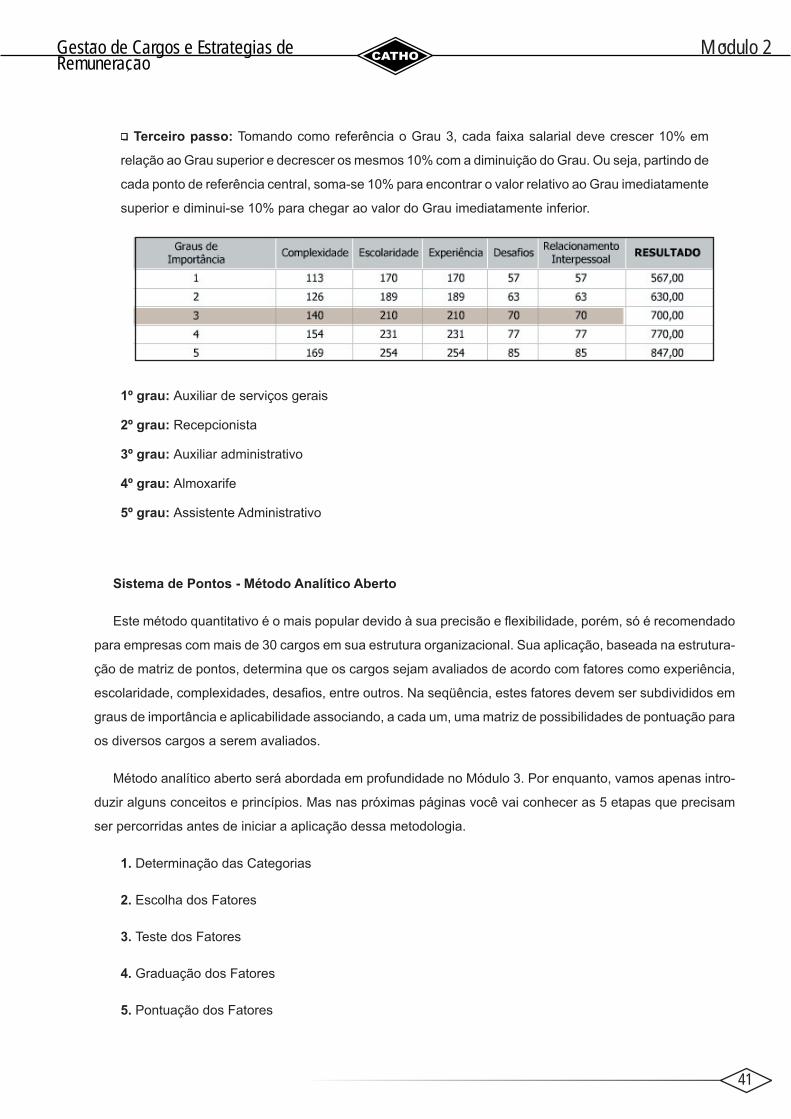

Terceiro passo: Tomando como referência o Grau 3, cada faixa salarial deve crescer 10% em

relação ao Grau superior e decrescer os mesmos 10% com a diminuição do Grau. Ou seja, partindo de

cada ponto de referência central, soma-se 10% para encontrar o valor relativo ao Grau imediatamente

superior e diminui-se 10% para chegar ao valor do Grau imediatamente inferior.

1º grau: Auxiliar de serviços gerais

2º grau: Recepcionista

3º grau: Auxiliar administrativo

4º grau: Almoxarife

5º grau: Assistente Administrativo

Sistema de Pontos - Método Analítico Aberto

Este método quantitativo é o mais popular devido à sua precisão e fl exibilidade, porém, só é recomendado

para empresas com mais de 30 cargos em sua estrutura organizacional. Sua aplicação, baseada na estrutura-

ção de matriz de pontos, determina que os cargos sejam avaliados de acordo com fatores como experiência,

escolaridade, complexidades, desafi os, entre outros. Na seqüência, estes fatores devem ser subdivididos em

graus de importância e aplicabilidade associando, a cada um, uma matriz de possibilidades de pontuação para

os diversos cargos a serem avaliados.

Método analítico aberto será abordada em profundidade no Módulo 3. Por enquanto, vamos apenas intro-

duzir alguns conceitos e princípios. Mas nas próximas páginas você vai conhecer as 5 etapas que precisam

ser percorridas antes de iniciar a aplicação dessa metodologia.

1. Determinação das Categorias

2. Escolha dos Fatores

3. Teste dos Fatores

4. Graduação dos Fatores

5. Pontuação dos Fatores

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

42

Conheça 5 etapas que precisam ser percorridas antes de iniciar a aplicação dessa metodologia:

Primeira etapa do sistema de pontos: determinação das categorias

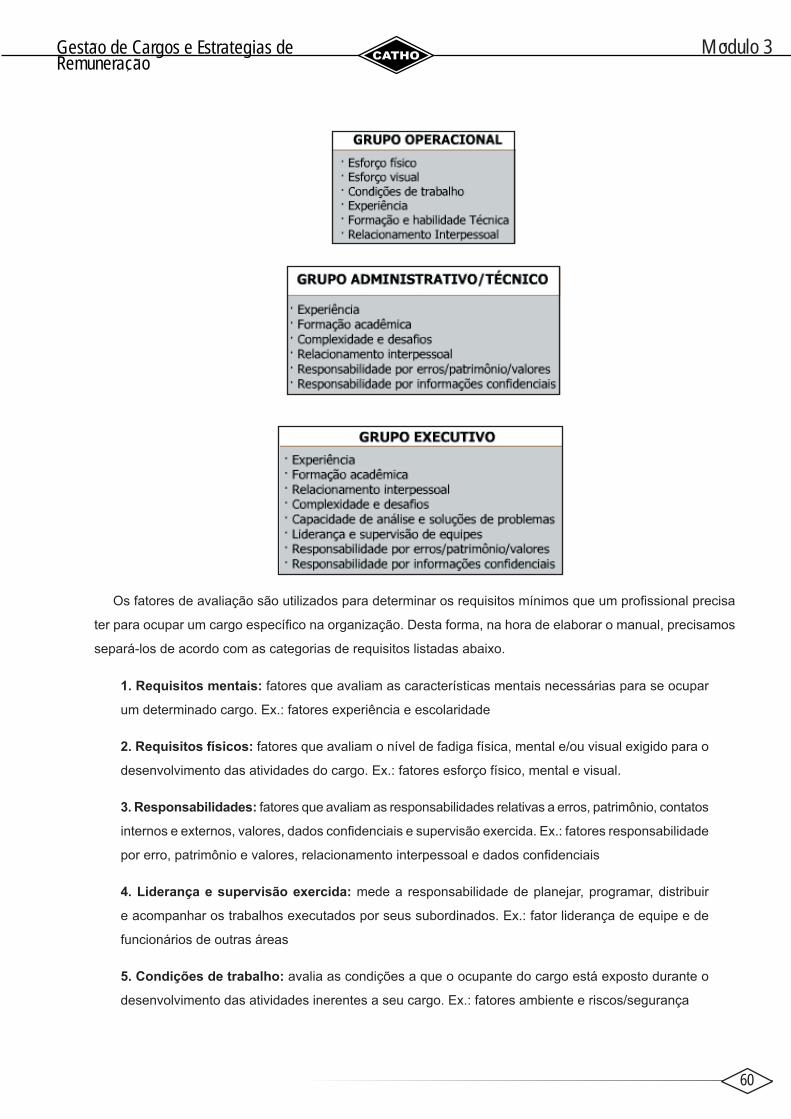

A primeira abordagem a se fazer nesta metodologia é defi nir as categorias relativas aos grupos funcionais

existentes na organização. Normalmente as categorias são Operacional, Administrativa/Técnica e Executi-

va.

Segunda etapa do sistema de pontos: escolha dos fatores

Escolher os fatores de avaliação que representem a realidade de grupo funcional unido por categoria.

Existem fatores, como o próprio nome diz, que podem ser utilizados em todas as categorias. São os Fatores

Comuns como, por exemplo, experiência, escolaridade etc. Os outros são divididos da seguinte maneira:

Categoria Operacionais: os fatores podem ser esforço físico, condições de trabalho, entre outros.

Categoria Administrativos e Técnicos: podemos pensar em desafi os, responsabilidade etc.

Categoria Executivos: liderança, visão do negócio, confi dencialidade etc.

Terceira etapa do sistema de pontos: teste dos fatores

O teste dos fatores consiste em realizar uma aplicação piloto do sistema, utilizando apenas alguns cargos,

para checar se os fatores escolhidos devem realmente fazer parte da avaliação em questão.

Quarta etapa do sistema de pontos: graduação dos fatores

Conceituar os diferentes níveis de importância de aplicação e seus respectivos graus de impacto, comple-

xidade e importância.

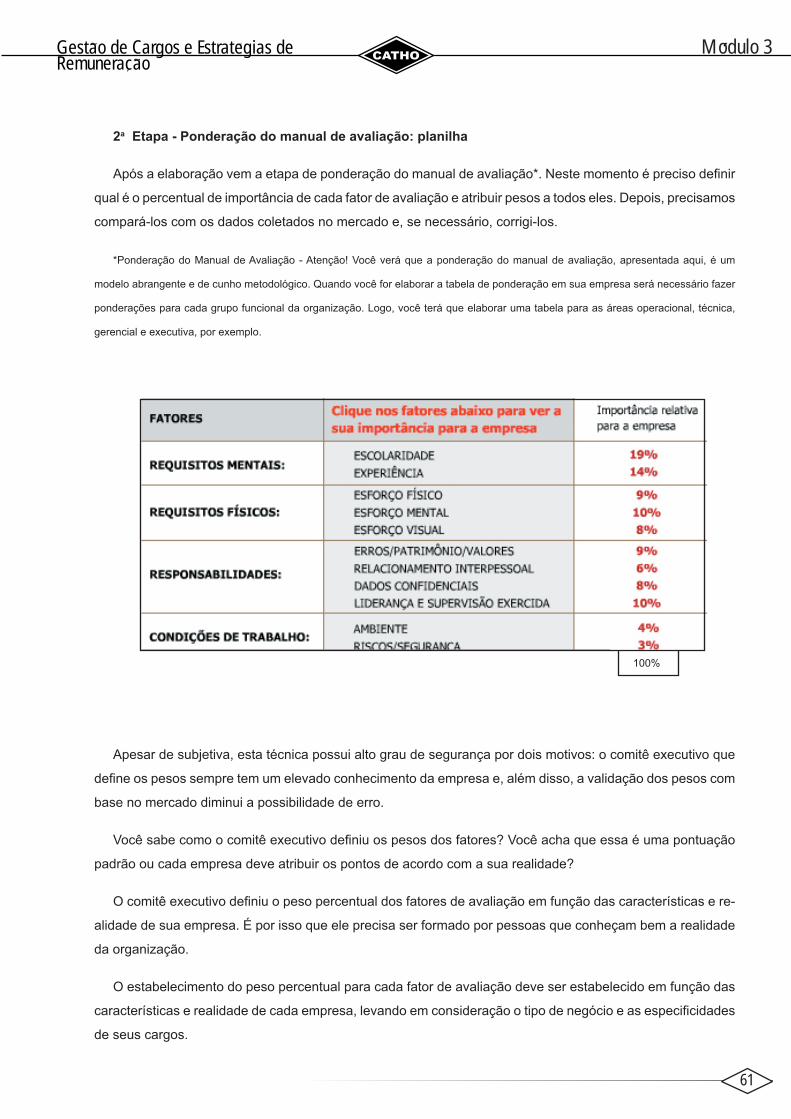

Quinta etapa do sistema de pontos: ponderação dos fatores

Determinar percentualmente o grau de importância de cada fator escolhido e distribuir os pontos corres-

pondentes aos diferentes níveis de complexidade.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

43

Sistema de Pontos - Método Sistêmico Fechado

Como vimos anteriormente, a principal tônica dos sistemas fechados é encaixar todas as organizações

dentro de um universo único de aplicação das metodologias, elaborado previamente por uma consultoria. Seus

procedimentos foram desenvolvidos dentro de uma abordagem própria e, por isso, não permitem ajuste para

uma organização em particular. Estes métodos também estão baseados na utilização de matrizes de pontua-

ção numérica e podem ser aplicados apenas pelas consultorias que desenvolveram a técnica. Portanto, não

é possível ter acesso a todas as informações técnicas.

Vamos destacar aqui o sistema das duas consultorias mais conhecidas, o Sistema Hay e o Sistema Hoy-

ler.

Sistema Hay

O Sistema “Hay” foi desenvolvido pela consultoria americana de mesmo nome, que é a mais conhecida

internacionalmente. Neste método são utilizados quadros-guias fundamentados nas três dimensões abaixo

relacionadas, para avaliação dos cargos. Cada uma é subdividida em 2 ou 3 sub-fatores, em termos de com-

plexidade, desafi os e responsabilidades. Posicione o mouse sobre as dimensões.

“Know-How”: É a dimensão em que são avaliados todas as habilidades, conhecimentos e

experiências requeridos pelo cargo para execução das funções.

“Soluções de Problemas”: Avalia a complexidade e os desafi os requeridos pelo cargo ao identifi car

e solucionar problemas. Leva em conta, também, a complexidade e difi culdades conceituais em

formular decisões e expressá-las numa variedade de contextos.

“Responsabilidade por Valores”: Avalia a responsabilidade de decisões e ações do cargo e sua

infl uência nos números fi nais da organização. São considerados aspectos como autonomia, amplitude

de atuação e natureza do impacto do cargo nos resultados fi nanceiros e econômicos.

Sistema Hoyler

O Sistema “Hoyler” foi desenvolvido por uma consultoria nacional. Também utiliza dimensões “macro”

para avaliação e estruturação de cargos. São elas: “Habilitação”, “Aplicação”, “Resultados” e “Atuação“. Esta

metodologia teve aplicação apenas até meados dos anos 70. Hoje em dia este sistema está em desuso, por

isso optamos por não entrar em detalhes, por ser também muito parecido com o sistema Hay.

´Modulo 2Gestao de Cargos e Estrategias de Remuneracao

~~

´

´

44

RESUMO

1. A globalização e a formação de blocos econômicos promoveram um dinamismo organizacional

sem precedentes na história. Os profi ssionais passaram a poder atuar em diferentes mercados e a

importância atribuída ao capital humano aumentou. Hoje, a remuneração é utilizada como um meio

para atrair e reter profi ssionais. A Gestão de Cargos e Salários tem sido utilizada pelas pequenas

organizações para suportar, de forma organizada e responsável, o crescimento do negócio. A missão

do profi ssional de remuneração é estruturar as funções organizacionais e de cargos, alinhá-las às

necessidades do negócio e desenvolver estratégias de remuneração justas para a empresa e seus

funcionários.

2. Entre as principais atividades do profi ssional de remuneração estão: conhecer o tipo de negócio e a

estratégia de atuação da organização em que trabalha; acompanhar as evoluções em todas as funções

da organização; propor práticas salariais alinhadas com o mercado; implementar e controlar a política

salarial da empresa, entre outras. Entre as principais responsabilidades estão: desenvolver normas

e procedimentos da política salarial da empresa e mantê-la atualizada; controlar as alterações no

organograma funcional; apoiar os gestores de pessoas e garantir a aplicação correta da legislação.

3. Os profi ssionais de remuneração estão assumindo funções cada vez mais abrangentes. Novos

e sofi sticados sistemas de remuneração aumentaram a necessidade de entender sobre Finanças,

Negócios, estratégias comerciais, análise de processos produtivos e vendas de serviços. Estes são

os sistemas de remuneração mais utilizados nas últimas décadas: Remuneração por Resultados;

Remuneração Variável; Remuneração por Competências; Broadbanding – Banda Larga ; Stock Option

- Concessão e Direito de Compra de Ações da Empresa; Talent Retention – Retenção de Talentos.

4. Existem várias metodologias para estabelecer e atribuir salários corretos aos funcionários. Todos os

sistemas conhecidos estão baseados no valor dos cargos e em sua importância dentro da organização.

Os sistemas de avaliação e estruturação de cargos mais utilizados se dividem em abertos e fechados.

Os abertos são: Escalonamento; Graus Predeterminados; Grade de Comparação; Comparação por

Fatores e o Sistema de Pontos – Método Analítico Aberto.

5. Sistemas fechados foram desenvolvidos por consultorias e possuem uma abordagem própria. Não

podem ser ajustados a uma organização em particular, a principal tônica deste método é trazer todas

as organizações para um universo de aplicação único, elaborado previamente pela consultoria. Os

sistemas destacados neste módulo foram o americano Hay e o brasileiro Hoyler, sendo que o último

já está em desuso.

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

45

Como vimos nos módulos anteriores, o capital humano vem se tornando uma das maiores riquezas

das organizações contemporâneas. Neste contexto, a adoção de uma política de Recursos Humanos

adequada, com sistemas de remuneração consistentes, é fundamental para o sucesso de qualquer

organização. Neste módulo você vai ver como o Plano de Gestão de Cargos e Salários pode ajudar

sua empresa. Você vai conhecer todas as suas etapas e descobrir, entre outras coisas, como analisar

as descrições das funções, como avaliá-las através do sistema de pontos e como elaborar uma

estrutura de cargos.

3.1 - Conceitos e princípios básicos

3.2 - Análise, diagnóstico e entendimento do negócio

3.3 - Coleta de informações

3.4 - Elaboração ou revisão das descrições dos cargos

3.5 - Análise e classifi cação das descrições dos cargos

3.6 - Avaliação de cargos

3.7 - Elaboração da estrutura de cargos

MÓDULO 3ELABORAÇÃO DO PLANO DE

GESTÃO DE CARGOS E SALÁRIOS

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

46

MÓDULO 3ELABORAÇÃO DO PLANO DE GESTÃO DE CARGOS E SALÁRIOS

3.1 - CONCEITOS E PRINCÍPIOS BÁSICOS

A fi nalidade principal de um Plano de Gestão de Cargos e Salários é criar instrumentos, normas e proce-

dimentos que permitam operacionalizar e manter uma política de remuneração consistente e que garanta o

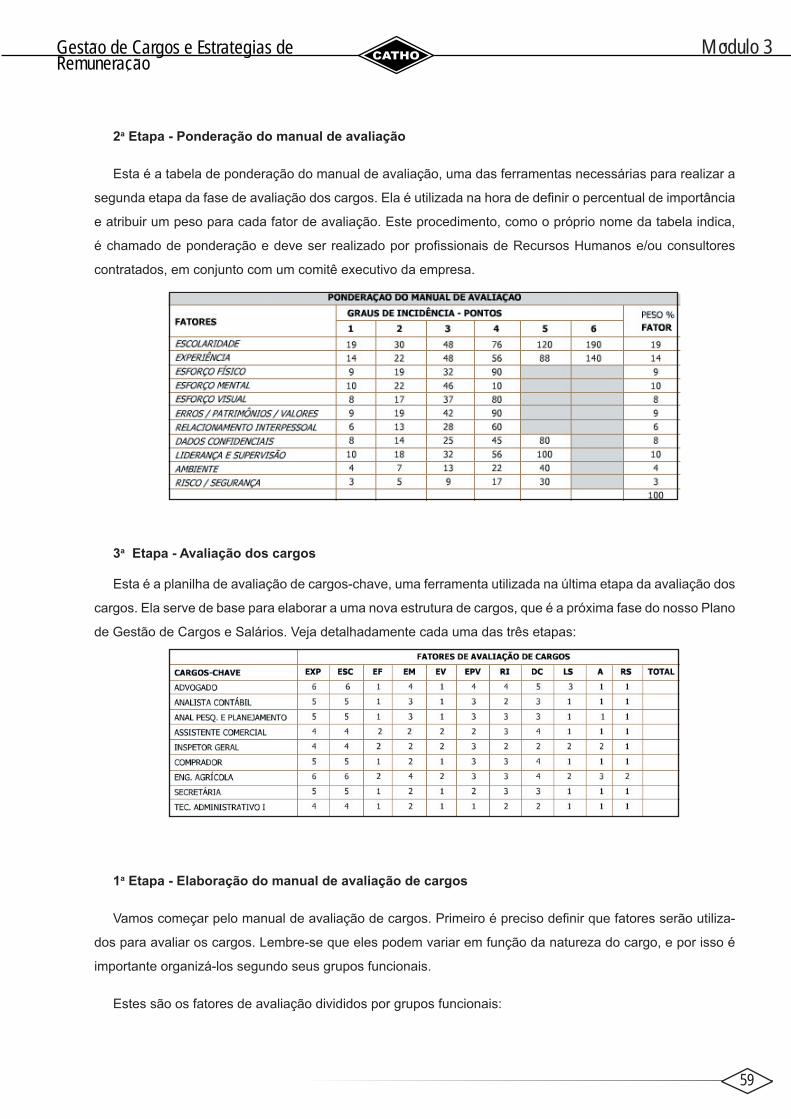

equilíbrio interno e externo da empresa, a captação e a retenção de mão-de-obra efi ciente e o aumento da

produtividade através da melhoria do clima organizacional.

A implantação de um Plano de Gestão de Cargos e Salários é uma mão cheia de vantagens para toda

empresa. Vamos conhecê-las:

1. Criação de uma linguagem comum: a empresa passa a adotar um critério único, com normas

simples e claras, para administrar salários.

2. Tratamento eqüitativo dos empregados: a empresa passa a tratar seus funcionários de forma

igualitária e justa, ocasionando uma melhora na administração das áreas através da identifi cação de

seus respectivos níveis de importância na estrutura da organização.

3. Manutenção dos salários competitivos: facilita a identifi cação dos cargos e salários praticados

no mercado, com o auxílio de pesquisas salariais. Isso possibilita o estabelecimento do equilíbrio

interno e externo da organização e a manutenção de uma situação competitiva.

4. Destaque ao pagamento por desempenho: a empresa desenvolve um sistema que remunera

o funcionário por sua produtividade e não por fatores menos relevantes.

5. Relação Produtividade X Remuneração X Satisfação: a empresa relaciona o sistema de

pagamento por produtividade com a remuneração efetivamente paga aos funcionários fazendo os

ajustes necessários para garantir sua satisfação profi ssional.

Agora que você já sabe as vantagens da elaboração de um Plano de Cargos e Salários, vamos ver como

desenvolvê-lo. Para começar precisamos criar um plano de trabalho e dividi-lo em etapas para facilitar a con-

dução do processo. O plano, normalmente, é composto por estas fases enumeradas abaixo:

Fase A: Análise, diagnóstico e entendimento do negócio

Fase B: Coleta de informações

Fase C: Elaboração ou revisão das descrições dos cargos

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

47

Fase D: Análise das descrições dos cargos

Fase E: Avaliação dos cargos

Fase F: Elaboração da estrutura dos cargos

Fase G: Pesquisa salarial

Fase H: Desenho da política de remuneração

Veja a seguir explicação sobre cada fase:

Fase A - Análise, diagnóstico e entendimento do negócio

Esta é a fase inicial que permite a obtenção de conhecimentos genéricos de cunho organizacional,

funcional e hierárquico como: políticas, procedimentos e níveis de remuneração praticados pelo

mercado, informações do estilo de gestão, aspectos estratégicos, administrativos e atuação da

concorrência, entre outros.

Fase B - Coleta de informações

Nesta fase é preciso levantar informações objetivas sobre cargos, salários e benefícios e identifi car as

estruturas funcionais e organizacionais vigentes na empresa. Isso deve ser feito através de entrevistas

e/ou observação in loco. É nesta etapa que são coletados os dados para a elaboração formal das

descrições técnicas dos cargos, abrangendo as principais atribuições, responsabilidades e requisitos

inerentes a cada função.

Fase C – Elaboração ou revisão das descrições dos cargos

Esta é a fase de validação das informações coletadas na Fase B. Isso é feito através de um estudo

analítico dos questionários e entrevistas preenchidos pelos ocupantes dos cargos. O objetivo desta

etapa é extrair as informações relevantes para padronizar e nomear todos os cargos da organização.

O resultado é a elaboração de um manual organizado contendo todas as descrições dos cargos da

empresa.

Fase D – Análise das descrições dos cargos

Nesta fase devemos analisar os cargos descritos na Fase C em relação às suas atividades, tarefas,

titulação exigida, perfi l profi ssional, entre outras especifi cidades, e compará-los com os outros

cargos existentes na empresa. O objetivo é classifi cá-los segundo sua família de cargos ou grupos

ocupacionais.

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

48

Fase E - Avaliação dos cargos

Nesta fase os cargos são avaliados por um comitê executivo interno, com a condução de um profi ssional

externo, por meio de fatores preestabelecidos. Este trabalho também pode ser realizado por uma

consultoria independente com o estabelecimento do valor de cada função organizacional através

da pontuação relativa de cada cargo.

O objetivo desta etapa é estabelecer o grau de importância das funções desempenhadas dentro

da empresa e a diferenciação entre elas. Isso deve ser feito através da análise de aspectos como

requisitos mentais, físicos, responsabilidades envolvidas e condições de trabalho.

Fase F – Elaboração da estrutura de cargos

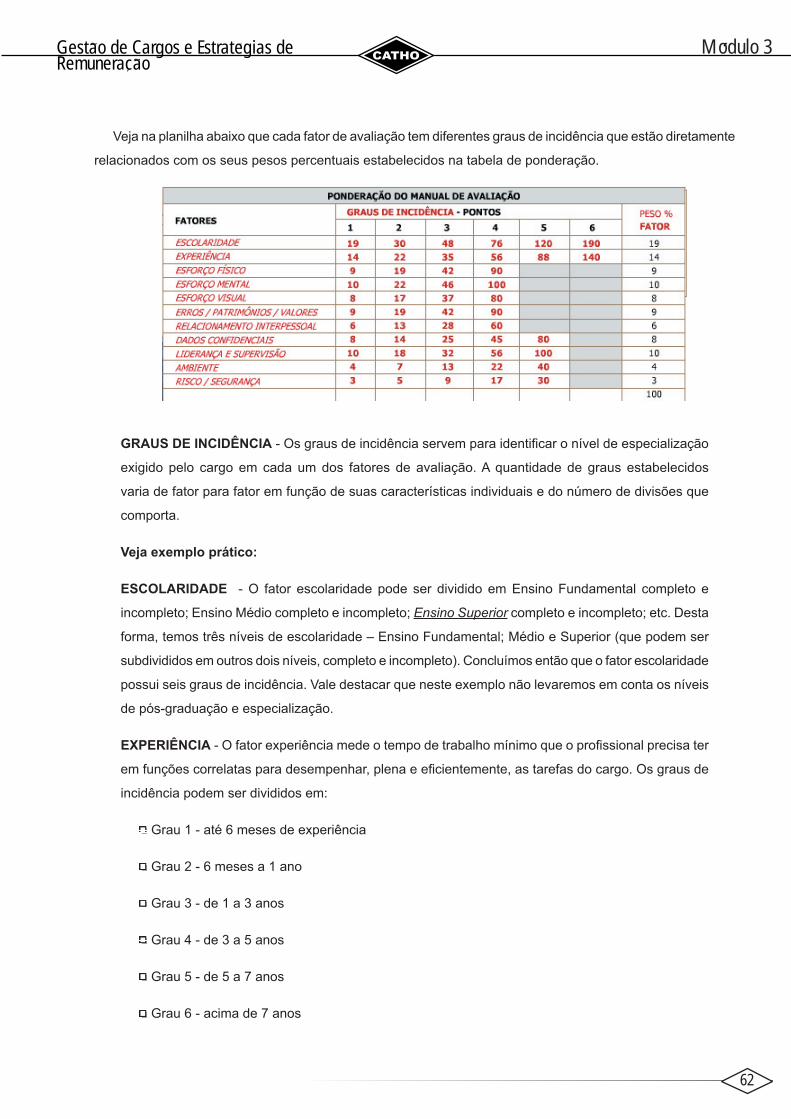

Nesta fase os cargos são hierarquizados através de sua divisão em classes levando em conta a

pontuação obtida pela soma dos graus de incidência dos fatores em cada cargo. As classes são

organizadas partindo do cargo que recebeu a menor pontuação para o que recebeu o maior número

de pontos. No término deste procedimento analisa-se o resultado para estabelecer uma nova estrutura

de cargos para a empresa. Esta fase será mais detalhada adiante.

Fase G - Pesquisa salarial

O objetivo principal da pesquisa salarial é apurar e analisar as práticas de mercado adotadas por um

rol de empresas que atuam na mesma região geoeconômica. Isso permite a aferição dos salários

dos CARGOS-CHAVE. Esta etapa será tratada em detalhes no Módulo 4.

Cargos Chaves - Cargos representativos de todos os grupos funcionais da organização com conteúdo e

natureza que cobrem as especifi cações dos diferentes graus dos fatores de avaliação; os salários são referência

para os outros cargos da estrutura da empresa, desde os inferiores até o extremo superior. Ex.: operacionais,

técnicos, assessores e executivos.

Fase H – Desenho da política salarial

Esta é a fase de elaboração dos critérios e procedimentos para administração da estrutura de

cargos e salários e movimentações decorrentes de mérito, promoção, criação e reclassifi cação de

funções. Nesta etapa são estabelecidas as políticas de remuneração e mobilidade funcional e, por

isso, o envolvimento do corpo executivo da empresa é fundamental. O resultado dessa fase é a

criação de uma política salarial capaz de atrair e manter talentos e otimizar os custos do negócio

para assegurar uma remuneração competitiva. Além disso, maximizar resultados para funcionários

e empresa viabilizando o EQUILÍBRIO DO TRINÔMIO OCUPANTE X CARGO X REMUNERAÇÃO.

Esta etapa será tratada em detalhes no Módulo 5.

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

49

EQUILÍBRIO DO TRINÔMIO OCUPANTE X CARGO X REMUNERAÇÃO - É garantir

o equilíbrio entre os requisitos necessários de formação e experiência para o ocupante

e a remuneração média praticada pelo mercado.

´Modulo 3Gestao de Cargos e Estrategias de Remuneracao

~~´

´

50

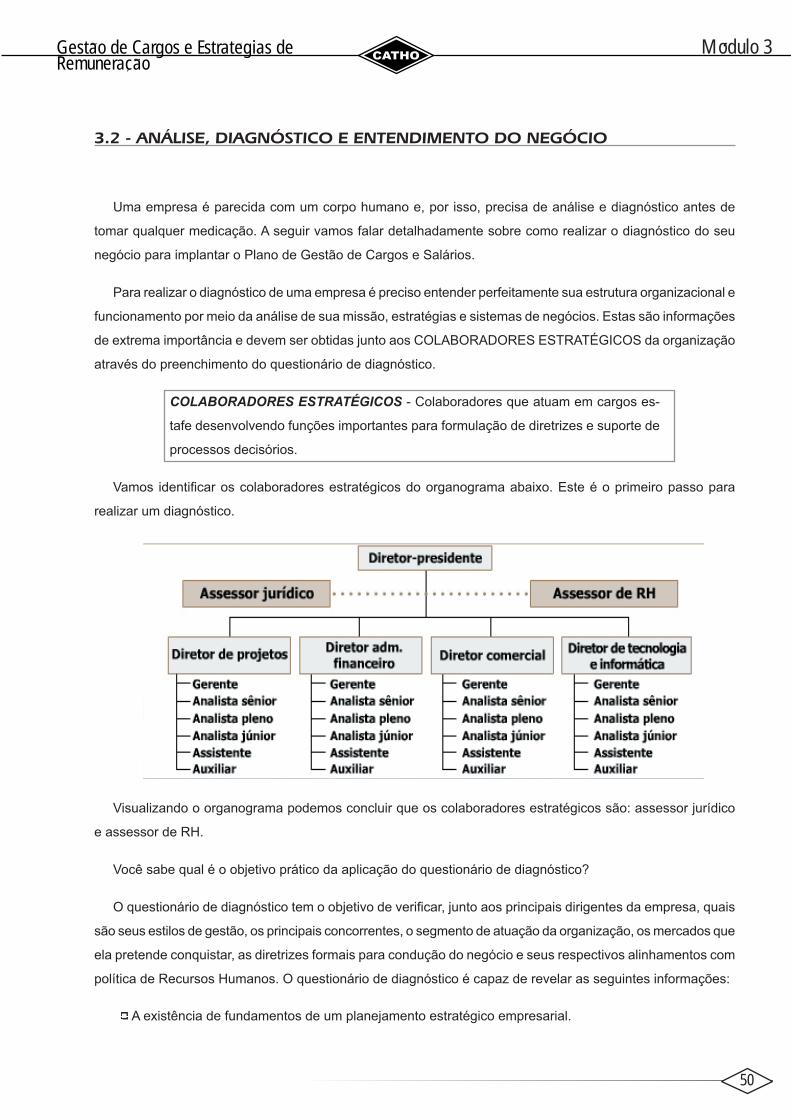

3.2 - ANÁLISE, DIAGNÓSTICO E ENTENDIMENTO DO NEGÓCIO