microeconomia ii - pascal.iseg.utl.ptpascal.iseg.utl.pt/~midm/micro2_lic_0708/aula 3_2.pdf ·...

TRANSCRIPT

18-03-2008 Isabel Mendes/MICRO II 1

Isabel Mendes2007-2008

Microeconomia IICursos de Economia e de Matemática

Aplicada à Economia e Gestão

AULA 3.2

Utilidade Esperada Von Neumann-Morgenstern: Aplicação ao Mercado de Seguros

18-03-2008 Isabel Mendes/MICRO II 2

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

1. Preferências dos agentes face ao riscoA partir do conceito de utilidade esperada de von Neumann-Morgenstern e do

respectivo índice, é possível caracterizar um agente económico segundo a sua

preferência perante o risco.

Assim um agente pode ser:

Avesso ao risco;

☺ Amante do Risco;

Neutro perante o risco.

Para definir os três conceitos considerem-se os seguintes elementos.

18-03-2008 Isabel Mendes/MICRO II 3

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Seja:

U(x) = função de utilidade do resultado x (riqueza);

Se x for obtido sem qualquer risco num só acontecimento, então a utilidade associada a esse resultado certo é dada directamente pela função de utilidade da riqueza U(x);

Considere-se uma lotaria (uma situação com risco) com dois acontecimentos esperados um bom e um mau: o bom pode ocorrer comprobabilidade ρ e o mau pode ocorrer com probabilidade (1- ρ) ;

No acontecimento bom, o indivíduo ganha o valor a e fica com uma riqueza total igual a x + a; no acontecimento mau, perde o valor a e fica com uma riqueza total igual a x – a;

A utilidade da riqueza obtida no estado bom é U(x + a); a utilidade da riqueza obtida no estado mau é U(x - a);

O valor esperado da riqueza obtida na lotaria é:

( ) ( )( ) ( )1LE x x a x aρ ρ= − − + +

18-03-2008 Isabel Mendes/MICRO II 4

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Seja:

A utilidade esperada da lotaria é:

( ){ } ( ) ( ) ( )1LE U x U x a U x aρ ρ= − − + +

Avesso ao risco

DEFINIÇÃO: um indivíduo é avesso ao risco quando prefere uma riqueza certa obtida sem risco, a essa mesma riqueza obtida através de uma lotaria, ou seja com risco ⇒ quando a utilidade da riqueza certa, de valor igual ao valor esperado da riqueza de uma lotaria - U[E(xL)] - for maior do que a utilidade esperada da lotaria – E[U(xL)] .

Ou seja, o indivíduo prefere receber sem risco uma riqueza de valor igual à que esperaria receber se participasse numa lotaria:

18-03-2008 Isabel Mendes/MICRO II 5

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Avesso ao risco (continuação):

( ) ( )

( )( ) ( ) ( ) ( )1 1

valor esperado utilidade esperada da riqueza da lotaria da lotaria

utilidade da riqueza igual ao valor esperado da

certa

riqueza da lotaria

L LU E x E U x

U x a x a U x aρ ρ ρ

> ⇔

⇔ − − + + > − − + ( )U x aρ +

Em termos analíticos e geométricos, a função de utilidade da riqueza U(x)de um indivíduo avesso ao risco é representada por uma função côncava tal que: ( )

( )2

2

0

0

U x;

xU xx

∂> ∂

∂ < ∂

18-03-2008 Isabel Mendes/MICRO II 6

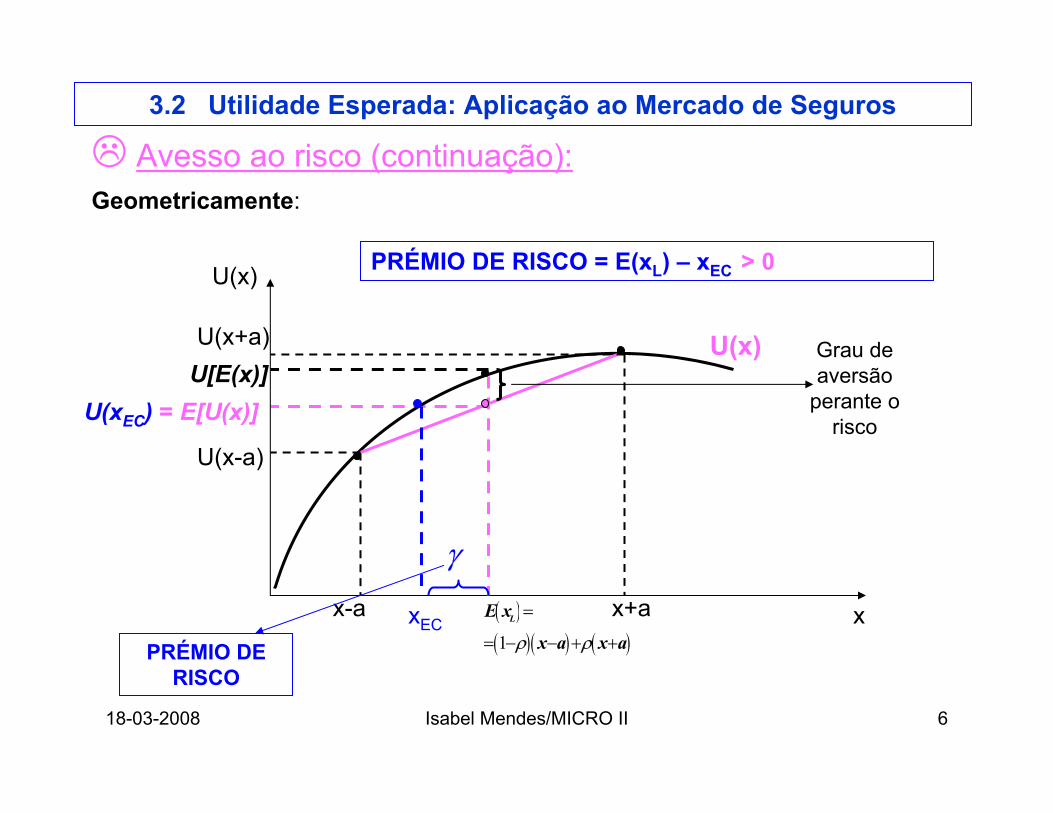

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Avesso ao risco (continuação):Geometricamente:

x

U(x)

U(x)

x-a x+a( )( )( ) ( )1

LE x

x a x aρ ρ

=

= − − + +

U(x-a)

U(x+a)

U(xEC) = E[U(x)]U[E(x)]

Grau de aversão

perante o risco

xEC

γ

PRÉMIO DE RISCO

PRÉMIO DE RISCO = E(xL) – xEC > 0

18-03-2008 Isabel Mendes/MICRO II 7

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

☺ Amante do risco

( ) ( ) ( )( ) ( )

( ) ( )

1

1

valor esperado utilidade esperada da riqueza da lotaria da lotaria

utilidade da riqueza igual ao valor esperado da

certa

riqueza da lotari

,

a

L LU E x E U x U x a x a

U x a

ρ ρ

ρ

< ⇔ − − + + <

< − − ( )U x aρ + +

DEFINIÇÃO: um indivíduo é amante do risco quando prefere uma riqueza esperada obtida através de uma lotaria, ou seja com risco, a essa mesma riqueza obtida sem risco ⇒ quando a utilidade da riqueza certa, de valor igual ao valor esperado da riqueza de uma lotaria - U[E(xL)] - for menor do que a utilidade esperada da lotaria – E[U(xL)] .

Ou seja, o indivíduo prefere receber com risco uma riqueza esperada de valor igual à que esperaria receber sem risco:

18-03-2008 Isabel Mendes/MICRO II 8

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

☺ Amante do risco (continuação)

Em termos analíticos e geométricos, a função de utilidade da riqueza U(x)de um indivíduo avesso ao risco é representada por uma função convexa tal que:

( )

( )2

2

0

0

U x;

xU xx

∂> ∂

∂ > ∂

18-03-2008 Isabel Mendes/MICRO II 9

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Geometricamente:

x

U(x)

U(x)

x-a x+a( )( )( ) ( )1

LE x

x a x aρ ρ

=

= − − + +

U(x-a)

U(x+a)

U(xEC) = E[U(x)]U[E(x)]

Grau de preferência perante o

risco

xEC

γ

PRÉMIO DE RISCO

PRÉMIO DE RISCO = E(xL) – xEC < 0

☺ Amante do risco (continuação)

18-03-2008 Isabel Mendes/MICRO II 10

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Neutro perante o risco

( ) ( ) ( )( ) ( )

( ) ( )

1

1

valor esperado utilidade esperada da riqueza da lotaria da lotaria

utilidade da riqueza igual ao valor esperado da

certa

riqueza da lotari

,

a

L LU E x E U x U x a x a

U x a

ρ ρ

ρ

= ⇔ − − + + =

= − − ( )U x aρ + +

DEFINIÇÃO: um indivíduo é neutro perante o risco quando lhe é indiferente escolher entre uma riqueza esperada obtida através de uma lotaria, ou seja com risco, e essa mesma riqueza obtida sem risco ⇒ quando a utilidade da riqueza certa, de valor igual ao valor esperado da riqueza de uma lotaria - U[E(xL)] - for igual à utilidade esperada da lotaria – E[U(xL)] .

Ou seja, o indivíduo é indiferente entre receber com risco ou sem risco uma determinada:

Em termos analíticos e geométricos, a função de utilidade da riqueza U(x) de um indivíduo neutro perante o risco é representada por uma função linear .

18-03-2008 Isabel Mendes/MICRO II 11

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

Geometricamente:

x

U(x)

U(x)

x-a x+a( )( )( ) ( )1

LE x

x a x aρ ρ

=

= − − + +

U(x-a)

U(x+a)

U[E(x)] = E[U(x)]

PRÉMIO DE RISCO = 0

Neutro perante o risco (continuação)

18-03-2008 Isabel Mendes/MICRO II 12

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de segurosOs conceitos que demos até agora são exemplo de algumas das ferramentas

básicas utilizadas habitualmente no mercado de seguros:

As companhias de seguros querem vender a maior quantidade de apólices a um preço (prémio de seguro) que lhe maximize os lucros, tendo em consideração o grau de risco segurado;

Os clientes querem contratar um seguro que lhes permita cobrir, na totalidade ou em parte, o risco a que estão sujeitos;

Obviamente, os clientes avessos ao risco são os que estão interessados em contratar seguros; no entanto, apesar da sua aversão à incerteza, a decisão a tomar sobre a contratação/não contratação do seguro e sobre o respectivo grau de cobertura do risco (total ou parcial) vai depender do prémio de seguro que terá de pagar (o prémio de seguro deve ser interpretado com se se tratasse do preço de um bem ordinário: quanto maior for o prémio a pagar, menor será o grau de cobertura do risco do seguro contratado e vice- versa).

18-03-2008 Isabel Mendes/MICRO II 13

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros

Cliente avesso ao risco: decisão sobre contratação de seguro:

Seja:

Um indivíduo avesso ao risco com uma função de utilidade de riqueza U(x);

x0 a sua riqueza inicial;

A sua riqueza inicial está sujeita a um risco de perda: pode perder L

unidades monetárias com uma probabilidade ρ;

O indivíduo pretende contratar um seguro, pagando um prémio de seguro

κ, que lhe garantirá um reembolso de montante A, se a perda ocorrer;

Se o seguro for actuarialmente justo, então κ = ρA;

Se o seguro não for actuarialmente justo, então κ = kA;

18-03-2008 Isabel Mendes/MICRO II 14

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

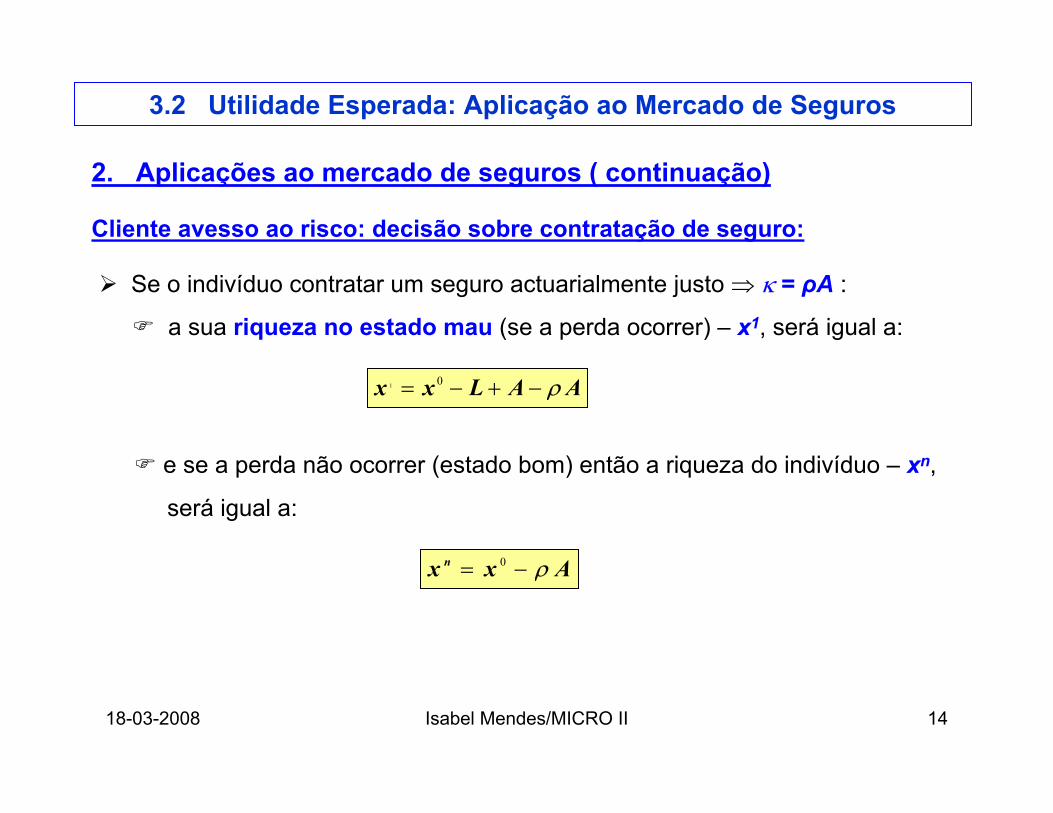

Se o indivíduo contratar um seguro actuarialmente justo ⇒ κ = ρA :

a sua riqueza no estado mau (se a perda ocorrer) – x1, será igual a:

1 0x x L A Aρ= − + −

e se a perda não ocorrer (estado bom) então a riqueza do indivíduo – xn,

será igual a:

0nx x Aρ= −

18-03-2008 Isabel Mendes/MICRO II 15

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

A utilidade esperada pelo indivíduo nesta lotaria (situação de risco) se

contratar o seguro pagando o prémio actuarialmente justo e garantindo o

reembolso A é:

( ) ( ) ( ) ( )1 1 = + − n

LCSE U x U x U xρ ρ

DECISÃO: deve ou não o indivíduo contratar um seguro de protecção contra o risco, que lhe garante um reembolso A, pagando um prémio κ ?

Resposta: sim, se a utilidade esperada da lotaria com seguro for superior àutilidade esperada da lotaria sem seguro, em sentido estrito. Ou seja quando, em termos analíticos, se verificar a seguinte desigualdade:

(1)

18-03-2008 Isabel Mendes/MICRO II 16

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

[ ] [ ]LCS LSSE U E U>

OUTRA DECISÃO: dado o prémio de seguro κ actuarialmente justo, qual é o montante de reembolso A que o indivíduo vai contratar? Ou seja, qual deve ser a cobertura óptima A* do seguro contratado?

RESPOSTA: o montante de reembolso contratado ou o montante óptimo do reembolso A* vai depender do valor do prémio de seguro e é dado pela maximização da utilidade esperada com lotaria em ordem a A.

18-03-2008 Isabel Mendes/MICRO II 17

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

Cálculo do A* para um prémio de valor κ = ρA

Seja a seguinte utilidade esperada de um indivíduo avesso ao risco com seguro actuarialmente justo:

( ) ( )1

0 01

= − + − + − −

` n

LCS

x x

E U x U x L A A U x Aκ κ

ρ ρ ρ ρ

A* é o valor do reembolso óptimo que maximiza a função de utilidade esperada (2):

(2)

( ) ( )1

0 01

= − + − + − − A*

` n

LCS

x x

E U x U x L A A U x Amaxκ κ

ρ ρ ρ ρ

18-03-2008 Isabel Mendes/MICRO II 18

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

Cálculo do A* para um prémio de valor κ = ρA

Diferenciando em ordem a A e igualando a zero obtém-se o seguinte resultado:

( )( ) ( ) ( ) ( )1

11 1 0

∂ ∂ ∂ = − − − =∂ ∂ ∂

nLCS

n

E U x U x U xA x x

ρ ρ ρ ρ (3)

(2)

Simplificando (3) obtém-se:

( ) ( )1

1

n

n

U x U xx x

∂ ∂=

∂ ∂(4)

18-03-2008 Isabel Mendes/MICRO II 19

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros ( continuação)

Cliente avesso ao risco: decisão sobre contratação de seguro:

Cálculo do A* se o prémio for actuarialmente justo

A igualdade (4) significa que, se o prémio for actuarialmente justo, A* é o valor do reembolso que iguala a utilidade das riquezas, independentemente do que possa vir a acontecer.

A igualdade (4) implica ainda que, para que as utilidades dos dois estados do mundo sejam iguais, então as respectivas riquezas também terão de ser iguais, com ou sem a perda:

1 0 0n Ax x x L A A x A * Lρ ρ= ⇔ − + − = − ⇔ =

CONCLUSÃO: se um indivíduo for avesso ao risco, o seguro que irá ser contratado se o prémio for actuarialmente justo é um seguro de cobertura total do valor do risco, ou seja, A* = L.

18-03-2008 Isabel Mendes/MICRO II 20

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros

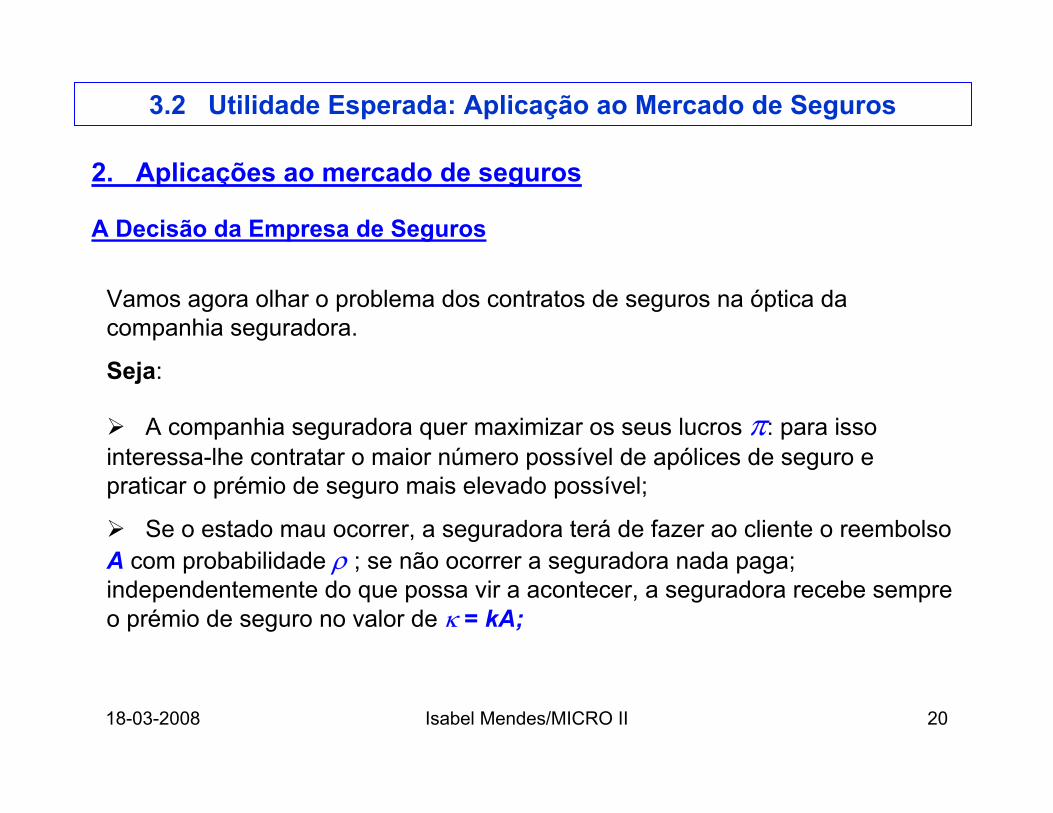

A Decisão da Empresa de Seguros

Vamos agora olhar o problema dos contratos de seguros na óptica da companhia seguradora.

Seja:

A companhia seguradora quer maximizar os seus lucros π: para isso interessa-lhe contratar o maior número possível de apólices de seguro e praticar o prémio de seguro mais elevado possível;

Se o estado mau ocorrer, a seguradora terá de fazer ao cliente o reembolso A com probabilidade ρ ; se não ocorrer a seguradora nada paga; independentemente do que possa vir a acontecer, a seguradora recebe sempre o prémio de seguro no valor de κ = kA;

18-03-2008 Isabel Mendes/MICRO II 21

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros

A Decisão da Empresa de Seguros

O lucro esperado da seguradora será igual a:

( )1 0premio de probabilidadeseguro = da seguradora receita ter de pagar A=

custo de fornecer o seguro

kA A kA Aκ

π ρ ρ ρ= − − − × = −

Se a seguradora cobrar um prémio de seguro justo, então o valor esperado do seguro é igual ao seu custo. Neste caso o lucro económico da seguradora é nulo:

0premio de probabilidadeseguro da seguradora

ter de pagar A

kA A kκ

π ρ ρ= − = ⇔ =

18-03-2008 Isabel Mendes/MICRO II 22

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros

A Decisão da Empresa de Seguros

Como é que a seguradora consegue obter lucros superiores ou igual a zero, com prémios de valor igual ao valor esperado da perda? Esta questão pode constituir um problema para a seguradora se o número de apólices vendidas for pequeno.

Para diminuir este risco, as seguradoras tendem a incentivar à venda do maior nº possível de apólices ⇒ o somatório de todos os prémios de seguros cobrados pela seguradora tende a igualar o somatório das perdas cobertas.

LEI DOS GRANDES NÚMEROS: quando uma amostra é crescente, a sua média tenderá para a média da população: a probabilidade de a média da amostra se afastar em mais do que um valor positivo (arbitrariamente pequeno) em relação à média da população tende para zero.

18-03-2008 Isabel Mendes/MICRO II 23

3.2 Utilidade Esperada: Aplicação ao Mercado de Seguros

2. Aplicações ao mercado de seguros

A Decisão da Empresa de Seguros

A dispersão do risco pelos clientes permite igualmente à seguradora praticar

prémios de seguro mais baratos [mais esclarecimento e exemplos de

aplicação no VARIAN e no FRANK, por exemplo].