mestrado em direito - sapientia.pucsp.br emilia... · resumo o presente trabalho ... tributária,...

TRANSCRIPT

REMUNERAÇÃO DO SERVIÇO PÚBLICO – TAXA E TARIFA - LIMITES CONSTITUCIONAIS IMPOSTOS AO LEGISLADOR

MESTRADO EM DIREITO

SÃO PAULO 2013

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

ANNA EMILIA CORDELLI ALVES

REMUNERAÇÃO DO SERVIÇO PÚBLICO – TAXA E TARIFA -

LIMITES CONSTITUCIONAIS IMPOSTOS AO LEGISLADOR

MESTRADO EM DIREITO

Tese apresentada à Banca Examinadora da Pontifícia Universidade Católica de SãoPaulo, como exigência parcial paraobtenção do titulo de Mestre em Direito Tributário sob a orientação do ProfessorDoutor Paulo de Barros Carvalho.

São Paulo

2013

BANCA EXAMINADORA

______________________________

______________________________

______________________________

ANNA EMILIA CORDELLI ALVES

REMUNERAÇÃO DO SERVIÇO PÚBLICO – TAXA E TARIFA -

LIMITESCONSTITUCIONAIS IMPOSTOS AO LEGISLADOR

RESUMO

O presente trabalho visa construir o conteúdo da norma constitucional que rege a prestação direta e indireta de serviço público especifico e divisível, sob o ponto de vista do Direito Tributário e dos direitos e garantias do usuário. Tal norma será construída a partir da conjugação da regra constitucional do artigo 145, inciso II, inserida no Sistema Constitucional Tributário, com aquela do artigo 175, posta na Ordem Econômica. Entende-se que o valor pago pelo usuário deverá ter sempre natureza tributária, posto que para aConstituiçãoo serviço público, independentemente de quem venha a prestá-lo,tem natureza deres extra commercio (é uma utilidade e não um produto). Por tal motivo, o texto constitucional cria, em seu artigo 145, inciso II instrumento tributário especifico para remunerar a prestação de serviço, sem distinguir a prestação direta pelo Estado, da prestação indireta pelo particular, concessionáriode serviço publico. Ademais, o artigo 175 da Constituição não cria instrumento diverso da taxa para remunerar a prestação indireta do serviço publico. A política tarifária - que por determinação constitucional é estabelecida por lei infraconstitucional – diz respeito ao contrato de concessão entre o Poder Concedente e o concessionário. Trata-se de relação jurídica que não envolve o usuário. Propõe-se entender a política tarifária como a conjugação do valor pago pelo usuário para fazer face ao custo do serviço, e que tem natureza tributária, com receitas outras tais como subsídios, receitas alternativas, receitas dos impostos, de modo a garantir a justa remuneração do concessionário (lucros e investimentos).No plano pragmático é possível conceber entre o usuário e o concessionário, a instauração de uma relação tributaria parafiscal , mediante a delegação, pelo Poder Concedente, ao prestador de serviço, da capacidade ativa para ser sujeito ativo do referido tributo. Finalmente, a interpretação construída, além de garantir que o usuário remunere exclusivamente o custo do serviço, como lhe garante o artigo 145, inciso II da CF, poderá resultar para o concessionário: (a) na possibilidade de exclusão do valor percebido a titulo de taxa da base de cálculo dos impostos que venham a incidir sobre sua receita operacional, (b) na constitucionalidade da remuneração do serviço publico de utilização potencial.

PALAVRASCHAVES: TAXA, POLITICA TARIFÁRIA, CONCESSIONÁRIO, SERVIÇO PÚBLICO, TARIFA.

ANNA EMILIA CORDELLI ALVES

REMUNERAÇÃO DO SERVIÇO PÚBLICO – TAXA E TARIFA –

LIMITES CONSTITUCIONAIS IMPOSTOS AO LEGISLADOR

ABSTRACT

The present paper intends to construe the content of the constitutional rule that governs the direct and indirect provision of specific and divisible utility services from the point of view of the Tax Law and end users’ rights and guarantees. Such rule will be construed under the constitutional provision section 145(II) of the Constitutional Tax System combined with section 175 in the Economic Order. The purpose herein is to show that the amounts paid by end users always have a taxable nature, seeing that for the Constitution the utility service is a res extra commercio (it is a utility and not a product), regardless of its provider, which implies the absence of profit in such provision. For that reason, in its section 145(II) the constitutional text provides a specific tax instrument to remunerate the provision of such services without distinguishing whether it is provided directly by the State or indirectly by a private party, a public utility company. Furthermore, section 175 of the Federal Constitution does not provide any other instrument to remunerate indirect utility services provision. The rate policy – which under constitutional provision is established by non-constitutional rule – is related to the services agreement between the Administration and the services provider. This is a legal relationship where the end user is not involved at all. The proposal herein is to understand the rate policy as the combination between the rate paid by the user to face service costs, and which has a taxable nature, and other revenues, such as subsidies, alternative revenues and tax revenues to warrant a fair remuneration to the services provider (profits and investments). Pragmatically, the existence of a parafiscal tax relationship between the end user and the services provider may be conceived upon the Administration’s delegation of its taxable capacity to the services provider that is the actual collector of such tax. Finally, this construction, in addition to warranting that the end user will remunerate only the cost of the services, as guaranteed by section 145(II) of the Federal Constitution, will grant to the services provider: (a) the possibility of excluding the amount collected as rate from the tax base of the taxes incident on its operational income; (b) the lawful remuneration of potentially usable utilities.

KEY WORDS: RATE, RATE POLICY, UTILITY SERVICES PROVIDER,

UTILITY SERVICES, TAX

- 1 -

REMUNERAÇÃO DO SERVIÇO PÚBLICO – TAXA E TARIFA -

LIMITES CONSTITUCIONAIS IMPOSTOS AO LEGISLADOR

(...) ou a Constituição é norma e, pois preceito obrigatório, ou

não é nada, não existe, não tem eficácia. O que não pode o

jurista é atribuir-lhe a singela função de lembrete ou

recomendação. A Constituição, lei máxima, sagrada e superior,

ordena, manda, determina, impõe. A tarefa do intérprete é

exatamente, desvendar o que a norma esta impondo, em cada

caso. (...) (GERALDO ATALIBA- “HIPOTESE DE INCIDENCIA

TRIBUTARIA”

- 2 -

SUMÁRIO

1- INTRODUÇÃO...................................................................................................................6

2- METODOLOGIA DO TRABALHO.....................................................................................9

3- SISTEMA CONSTITUCIONAL....................................................................................... 17

3.1. Evolução Historia de Sistema ...............................................................................17

3.2. O Direito positivo como Sistema.............................................................................. 19

3.3. Ordenamento e Sistema..........................................................................................21

3.4. A Constituição como Norma Máxima do Ordenamento Jurídico.............................22

3.5. Das Normas de Estrutura e Normas de Conduta...................................................25

4- INTERPRETAÇÃO DAS NORMAS CONSTITUCIONAIS..............................................29

4.1. Interpretação como construção de conteúdo.................................................... 29

4.2. Dispositivo Legal e Norma Jurídica .......................................................................30

4.3. Processo Dialético da Compreensão do Texto...................................................31

4.4. Dos Princípios e Valores Constitucionais- Importância na Interpretação das Normas

Constitucionais............................................................................................................... 34 4.5. Interpretação conforme a Constituição .................................................................35

4.6. A Interpretação não e neutra ..................................................................................36

4.7. Princípios específicos para a interpretação da Norma Constitucional 38

4.7.1. Principio da unidade da Constituição................................................................... 38

4.7.2. Principio da Efetividade....................................................................................... 38

5- PROPOSTA DE CONSTRUCAO DE SENTIDO DA NORMA CONSTITUCIONAL QUE

REGE A PRESTACAO DE SERVICO.............................................................................40

5.1. Dos Planos Sintático, Semântico e Pragmático.................................................. 40

6- A CONSTITUIÇÃO E A ATRIBUIÇÃO DE COMPETÊNCIAS........................................43

6.1 Competências Materiais e Legislativas................................................................43

6.2. Regras de Competência como Regras de Estrutura..............................................46

- 3 -

6.3.Competência Legislativa Tributária e Capacidade para ser Sujeito Ativo da Relação

Juridico-Tributário.......................................................................................................48

7- DA NOCAO DE TRIBUTO...............................................................................................50

7.1. Espécies Tributárias- Generalidades....................................................................50

7.2. Taxa e Serviço Público...........................................................................................52

8- O CONCEITO DE SERVICO PUBLICO. SUA EVOLUCAO........................................... 55

8.1. Breve Histórico do Direito Europeu.......................................................................55

8.2. Serviço Publico no Direito Brasileiro- Breve Histórico............................................61

8.3. Disciplina da Prestação do Serviço Público na Constituição de 88...................... 63

9- CARACTERIZACAO DE DETERMINADA ATIVIDADE COMO SERVICO

PUBLICO.........................................................................................................................66

9.1. A Constituição Brasileira acolhe como Serviço Público atividades de titularidade do

Poder Publico............................................................................................................66

9.2. Serviço Público Próprio e Impróprio.....................................................................67

9.3. O Serviço Público e os Valores Fundamentais.................................................... 68

9.4. Os Direitos Fundamentais como Valores objetivos e fins da ação do Poder

Público.............................................................................................................................70

9.5. Classificação dos Direitos Fundamentais............................................................. 72

9.6. Dos Direitos Fundamentais Sociais......................................................................72

9.7 Da Proteção ao Mínimo Existencial........................................................................74

10- A NOCAO DE SERVICO PUBLICO NA CONSTITUICAO DE 1988............................... 75

10.1. Da Flexibilização do conceito..............................................................................75

10.2. Das Concepções Doutrinarias de Serviço Publico...............................................78

10.3. Uma Proposta de Construção do Conteúdo de “Serviço Público”......................... 81

10.3.1. A Constituição Federal estabeleceu clara distinção entre a Atividade Econômica

e a Prestação de Serviço Público.............................................................................83 10.3.2. Dos Serviços atribuídos a União.................................................................... 86

- 4 -

10.3.3. Dos Serviços atribuídos aos Estados............................................................... 87

10.3.4. Dos Serviços atribuídos aos Municípios ...........................................................87

10.3.5 Busca do Significado Pretérito de “Serviço Público”, Concessão e

Permissão................................................................................................................... 87 10.3.6. Do significado de “Serviço Publico” na Regra Matriz da Taxa de Serviço (Artigo

145, II da CF).......................................................................................................... 90

11- REGIME JURIDICO DA REMUNERAÇÃO DO SERVIÇO PÚBLICO ESPECIFICO E

DIVISIVEL........................................................................................................................94 11.1. Das Taxas..............................................................................................................94

11.1.1. Origem do Tributo..............................................................................................94

11.1.2. Perfil Constitucional da Regra Matriz de Incidência...................................... .96

11.1.2.1 Aspecto Material- Núcleo da Hipótese de Incidência.........................99

11.1.2.2 Serviço Público Específico e Divisível.............................................. 100

11.1.2.3. O Serviço Publico e a Composição do Fato Jurídico Tributário.................103

11.1.2.4. Utilização Efetiva ou Potencial....................................................... 104

11.1.2.5. Caráter Contraprestacional................................................................109

11.1.2.6. Conceito Jurídico...............................................................................113

11.1.2.7. Base de Cálculo................................................................................. 113

11.1.2.7.1. A Taxa não pode ter Base de Cálculo de Imposto...................... 114

12- TAXA E PREÇO PUBLICO.......................................................................................... 117

12.1. Preço, Tarifa e a Imunidade Recíproca.................................................................121

12.2. Conteúdo de Preço Publico para o presente Trabalho....................................... 130

13- TAXA E TARIFA............................................................................................................134

13.1. Regime Constitucional.......................................................................................134

13.2. Princípios da Ordem Econômica e Financeira................................................ 135

13.3 Normas Aplicáveis a Prestação Indireta de Serviço Publico............................ 137

13.4. Concessão de Serviço Público- Regime Jurídico da Prestação........................ 139

13.5. Histórico Constitucional da Tarifa..................................................................... 141

- 5 -

13.6.“Tarifa” – Natureza Jurídica Tributária ou Não Tributária- Discricionariedade do

Legislador?............................................................................................................ 143 13.7. Crítica das Condicionantes impostas à Discricionariedade do Legislador para a

fixação do valor devido pela Prestação Indireta de Serviço Público......................... 148

14- TARIFA, TAXA E POLÍTICA TARIFÁRIA - NOVO SENTIDO

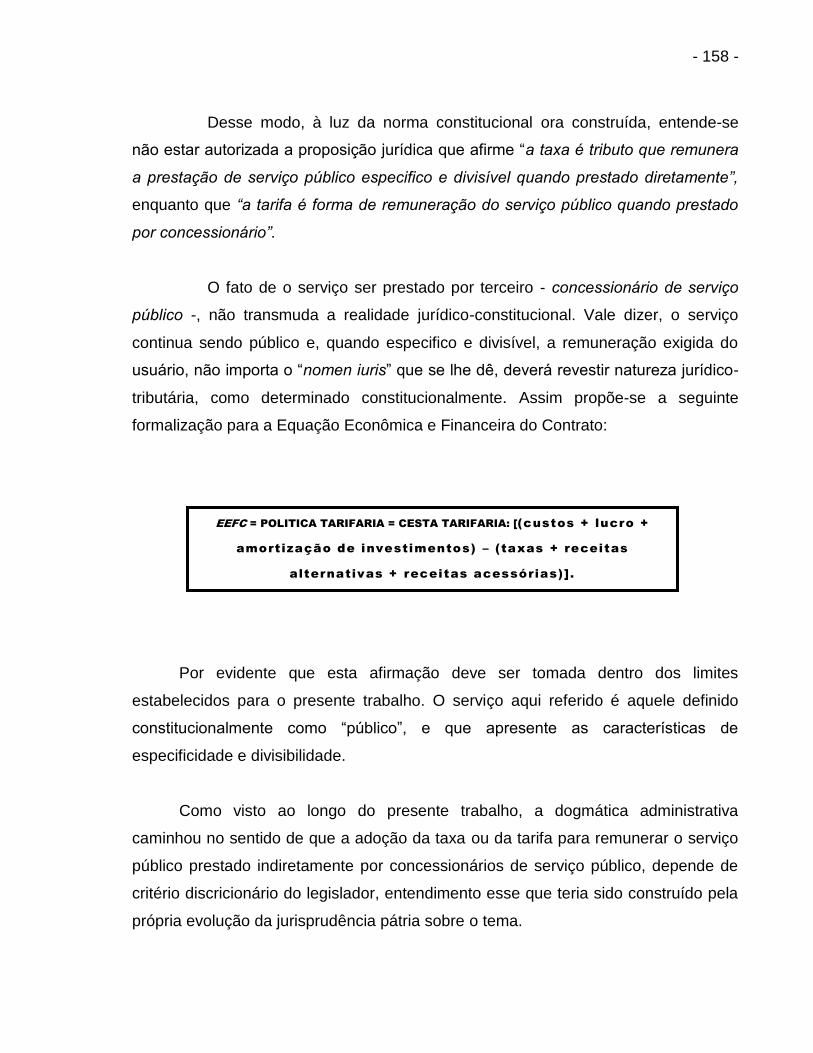

HERMENÊUTICO.................................................................................................... 153

14.1. As receitas devidas ao Concessionário e que compõem a “cesta tarifaria” possuem

distintos regimes jurídicos........................................................................................156

14.2. O Legislador infraconstitucional não tem liberdade de optar pela Taxa ou pela

Tarifa............................................................................................................................... 15914.3. Análise do regime tarifário sob a ótica dos direitos e garantias do usuário-

contribuinte..........................................................................................................................161 14.4. Requisitos para a construção de um Novo Sentido Hermenêutico....................... 165

14.5. Adoção de “Novo Referencial”..............................................................................178

14.6. Serviço Público - Direito Constitucional do Usuário Contribuinte ........................ 183

14.7. Do Direito Constitucional do Concessionário........................................................ 185

14.8. Do Plano Pragmático da Construção de Sentido Proposta.................................. 189

15- TEMAS CONEXOS...................................................................................................192

15.1. Taxa e Capacidade Contributiva.................................................................... 192

15.2. Taxa e Principio da Solidariedade.................................................................. 194

16- CONCLUSÕES.............................................................................................................198

- 6 -

1- INTRODUÇÃO

Reza a Magna Carta, em seu artigo 145, inciso II, que a prestação de serviço

público específico e divisível será remunerada por tributo vinculado da espécie taxa

de serviço.

Afirma-se, também, que o serviço público específico e divisível, passível de

tributação, somente será remunerado por taxa quando a prestação ocorrer

diretamente pela pessoa de direito público interno competente – União, Estados e

Municípios. Isso porque, a mesma Constituição que cria a figura da taxa para

remunerar a prestação de serviço público especifica e divisível, cuida - no artigo 175

do Capítulo da Ordem Econômica - da política tarifária, para a hipótese da prestação

indireta dos referidos serviços, por pessoas diversas da figura do ente público.

Boa parte dos estudiosos do Direito Administrativo afirma que na hipótese de

serviços públicos concedidos não é possível adotar-se a “taxa” como remuneração,

uma vez que o regime jurídico tributário não se coaduna com o instituto da

concessão.

Muito embora alguns estudiosos do direito tributário tenham se debruçado

sobre o tema, os trabalhos mais expressivos sobre a remuneração dos serviços

públicos concedidos encontram-se na seara do Direito Administrativo.

Busca-se com o presente trabalho propor uma definição da natureza jurídica

da remuneração paga pelo usuário quando da prestação indireta de serviço públicos,

à luz do sistema constitucional tributário.

Assim, propõe-se analisar o conceito originário e respectiva evolução da

expressão “serviço público”, até a atualidade, bem como as eventuais figuras

remuneratórias – taxas, preços públicos, tarifas, etc.

- 7 -

Não basta, porém, compreender o conceito de serviço público, visto que nem

todo serviço público apresenta as características de especificidade e divisibilidade,

pressupostos que devem necessariamente estar presentes para que ocorra o fato

imponível da taxa de serviço.

Impõe-se também uma análise das diversas formas de prestação de serviço

público, de suas características e peculiaridades constitucionais, com especial

atenção para o estudo da assim chamada “política tarifária”, constante do artigo 175

da Carta Magna.

De posse de tais conceitos e considerando que por sua própria

natureza, taxa e tarifa são institutos jurídicos diversos; considerando ainda que cabe

ao Poder Público, por si ou por terceiros, a prestação de serviço público ininterrupto

e de boa qualidade, buscar-se-á responder às seguintes indagações:

1- Como justificar, em face do sistema constitucional tributário pátrio, deva o

contribuinte pagar valor muito superior pela prestação de serviço público

especifico e divisível por terceiros (tarifa), do que aquele pago (taxa)

quando o mesmo serviço seja prestado diretamente pela pessoa de direito

público interno?

2- Tem o contribuinte o direito constitucionalmente garantido de pagar apenas

o valor da taxa (custo do serviço) exigida quando da prestação indireta do

serviço público especifico e divisível?

Importante salientar que o tema objeto do presente trabalho implica em uma

tomada de posição contrária àquela agasalhada pela Ciência do Direito

Administrativo e, bem assim pela Jurisprudência pátria sobre a matéria. De fato, está

consolidado o entendimento no sentido de que a taxa deve remunerar

exclusivamente os serviços públicos prestados diretamente pelo Estado.

- 8 -

A posição a ser adotada neste trabalho, porém, não é isolada. Decorre de

estudos e leitura de autores, especialmente de estudiosos do Direito Tributário, que

demonstram certo desconforto com a definitividade do referido entendimento.

Esse desconforto aparece nítido, por exemplo, em HUGO DE BRITO

MACHADO, quando afirma que em um país como o Brasil, no qual a esmagadora

maioria do povo vive em estado de pobreza ou miserabilidade, é óbvio que o serviço

público para cumprir sua função jurídica natural terá de ser remunerado por valores

baixos, muitas vezes subsidiados. Lembra o autor que o Estado, por exemplo, ao

licitar a concessão de um serviço público, coloca entre os itens da “cesta tarifária” o

denominado valor da outorga (quantia a ser paga pela vencedora da licitação ao

poder concedente). Ao pagar tal valor, afirma o autor, a empresa concessionária o

inclui como “custo” de sua atividade e o considera na fixação da tarifa cobrada do

usuário. Porém o valor da outorga não traz qualquer beneficio para o usuário, não

configura contraprestação por utilidade que deva ser ofertada pelo Estado. Ademais,

ressalta ainda corretamente, que, na outra ponta, os serviços prestados pela

concessionária sofrem tributação por via de impostos, tendo em vista não serem

beneficiados pela imunidade. Questões como essa, demonstram que a tarifa ao

contrário da taxa, cuja base de cálculo é o custo do serviço incorpora valores muito

além do custo que, indevidamente são exigidos do usuário (inclusive com o repasse

para a “tarifa” de carga tributária do prestador particular)

Desse modo, as questões formuladas nesta Introdução, serão enfrentadas à

luz do sistema constitucional tributário, adotando-se um sistema de referência

diverso daquele agasalhado por significativa doutrina e jurisprudência

Finalmente, e para que restem claros os limites deste estudo, estaremos nos

referindo àqueles serviços públicos específicos e divisíveis, assim qualificados

constitucionalmente.

- 9 -

2- METODOLOGIA DO TRABALHO

“Todo o conhecimento é redutor de dificuldades” ensina PAULO DE BARROS

CARVALHO. Porém, não existe conhecimento sem sistema de referência: esta é a

condição sem a qual aquele não subsiste. É por se colocarem em um tipo de sistema

de referência que os objetos adquirem significado, pois algo só se apresenta

inteligível na medida em que conhecida sua posição em relação a outros elementos,

tornando-se clara sua postura relativamente a um ou mais sistemas de referência1·.

A palavra método é derivada do grego méthodos que significa caminho para

se chegar a um fim. 2

O método é o meio escolhido pelo sujeito que busca conhecer para aproximar-

se do objeto por ele delimitado. LOURIVAL VILANOVA desenvolveu e aplicou, no

Brasil, o método denominado constructivismo lógico-semântico.

“Constructivismo” é vocábulo empregado para denominar a teoria que defende

a idéia de que há sempre intervenção do sujeito na formação do objeto. As normas

não são dadas, de antemão, no ordenamento, mas dependem de uma atividade

construtiva, em que se atribui sentido ao texto de lei. A norma jurídica, unidade

irredutível de manifestação do deôntico é no dizer do Professor VILANOVA, “uma

estrutura lógico-sintática de significação”. É a significação construída na mente do

intérprete, resultado da leitura dos textos do direito positivo, apresentando a forma de

um juízo hipotético. Adotado esse método, o cientista do direito não se limita a

contemplar o texto da lei, mas efetivamente constrói os sentidos normativos.3

1 DEL PADRE TOMÉ, FABIANA- “Vilém Flusser e o Constructivismo Lógico-semântico” in “Vilem Flusser e

Juristas- Comemoração dos 25 anos do Grupo de Estudos de PAULO DE BARROS CARVALHO”, coordenação

FLORENSE HARET E JERSON CARNEIRO, NOESES, 2009, p. 321

2 AUTORA TOMAZINI, p. 45

3 Autora e obra citada, p.323 e 324

- 10 -

Nessa proposta metodológica o esforço do sujeito é acentuado nos planos

lógico e semântico, mediante o emprego de técnica analítica para decompor o objeto

de estudo em uma série de elementos que facilitem a compreensão do fenômeno

que se observa.

No constructivismo lógico-semântico o objeto de análise é a linguagem. O

método em questão tem por procedimento reduzir os complexos lingüísticos a

elementos básicos, para facilitar a compreensão de seu significado. Trata-se de

trabalho analítico com influência culturalista4, em razão de ser o direito um objeto

cultural. Assim, o referido método analisa a linguagem jurídica e, a cada instante,

recupera a circunstância do homem, contextualizando-o (aspecto culturalista) 5

Ademais, o constructivismo lógico semântico considera que a positivação do direito

se opera mediante a presença indispensável da linguagem, num contexto de

crenças, idéias e convicções, decorrentes dos valores dos sujeitos que integram a

sociedade6.

Na linha do constructivismo lógico-semântico há interdependência entre o

sujeito e objeto: o sujeito só é sujeito perante um objeto e o objeto só é objeto em

face de um sujeito. E tal relação ocorre em um contexto especifico, sendo o

conhecimento determinado pela cultura. O conhecimento não aparece como relação

entre sujeito e objeto, mas como relação entre linguagens, entre significações,

inserindo-se na concepção da filosofia de linguagem (giro lingüístico) 7. Sendo

produzido pelo homem, o conhecimento apresenta-se condicionado ao contexto em

que opera, dependendo do meio social, do tempo histórico e até mesmo da vivência

4 “No que diz respeito ao culturalismo, este tem em MIGUEL REALE seu maior representante brasileiro. Essa

corrente filosófica consiste em uma concepção do Direito integrada pelo historicismo e pelos princípios

fundamentais da Axiologia, considerando a teoria dos valores em função dos graus de evolução social. É

exatamente o toque de cultura que, na lição de PAULO DE BARROS CARVALHO, evita que se pretenda entrever

o mundo pelo prisma reducionista do mero racionalismo descritivo- DEL PADRE TOMÉ, FABIANA, obra citada p.

326

5 Autora e obra citada, p.325 a 327

6 Autora e obra citada, p. 327

7 Autora e obra citada, p. 329

- 11 -

do sujeito cognoscente. Ademais, entre o conhecimento e comunicação há um

vinculo incindível. Só existe conhecimento, propriamente dito, quando este se torna

objetivo e comunicável. Com isso tem-se a superação da dualidade sujeito

cognoscente/realidade conhecida: o que se percebe é a realidade vista pelo sujeito,

sendo dependente de condições subjetivas e intersubjetivas8

O Neopositivismo9 enfatiza a linguagem como instrumento e como meio de

controle do saber científicos10. Aquela corrente de pensamento percebeu a

necessidade de se construir modelos artificiais de linguagem para a comunicação

cientifica, visto que tal comunicação enseja uma rigorosa e sistemática visão do

mundo. 11.

8 Autora e obra citada, p.331

9 “NEOPOSITIVISMO LÓGICO ou, simplesmente, POSITIVISMO LÓGICO - além de FILOSOFIA ANALÍTICA,

EMPRIRISMO CONTEMPORÂNEO ou EMPIRISMO LÓGICO - são os nomes pelos quais dá a conhecer uma

corrente do pensamento humano que adquiriu corpo e expressividade em Viena, na segunda década do século

XX, quando filósofos e cientistas se encontravam, sistematicamente, para discutir problemas relativos à natureza

do conhecimento científicos. Tratavam, portanto, de Filosofia das Ciências, mais preocupados, porém, com uma

Epistemologia Geral, na medida em que cada um dos participantes lá estava movido pelos interesses específicos

do seu campo de indagações. O grupo era heterogêneo, reunindo filósofos, físicos, sociólogos, matemáticos,

psicólogos, lógicos, juristas (Kelsen esteve presente em alguns encontros), etc.. Profundamente interessados nos

fundamentos das respectivas Ciências, mantiveram intenso intercâmbio de idéias, num regime de cooperação

intelectual poucas vezes registrado, circunstância que possibilitou uma série de conclusões tidas como válidas

para os diversos setores do conhecimento. É daí que se pode falar de uma Epistemologia Geral, isto é, de uma

teoria critica voltada para o estudo e a análise dos conceitos básicos, dos princípios e dos objetivos do

conhecimento científico em geral, bem como dos resultados de sua efetiva aplicação. A forte preocupação com

os princípios básicos do saber científicos ainda não é suficiente para caracterizar a índole desse movimento

filosófico. De fato, tal tendência epistemológica revela uma redução do campo filosófico, uma vez que a Filosofia

da Ciência não se esgota com as especulações a propósito do quadro de possibilidades e das avaliações

atinentes a Epistemologia. Vai mais além. Os neopositivistas lógicos reduziram também a Epistemologia à

Semiótica, compreendida esta como teoria geral dos signos, abrangendo todo e qualquer sistema de

comunicação, desde os mais singelos e primitivos até os sistemas lingüísticos dos idiomas naturais e das

linguagens formalizadas das Ciências. (PBC- Linguagem e método p. 21)

10 Os neopositivistas lógicos afirmam que “compor um discurso científicos é verter em linguagem rigorosa os

dados do mundo, de tal sorte que ali onde não houver precisão lingüística não poderá haver Ciência”)

11

CARVALHO, PAULO DE BARROS- “ Linguagem e Método`- p. 27 e 28

- 12 -

La science n´est pas autre chose qu’ une langue bien fait. Citando Taine,

WILLIS SANTIAGO GUERRA FILHO afirma que essa condição é plenamente

assumida pela filosofia contemporânea que, reconhecendo a maior autoridade das

ciências na aquisição segura de conhecimentos, volta-se para a pesquisa dos

fundamentos daqueles de natureza lingüística, pois é comum a todas o fato de se

constituírem como linguagem, entendida esta no sentido de conjunto sistemático de

signos. Ensina GUERRA FILHO que para cumprir essa tarefa surge no século XX

uma nova disciplina, a semiótica, a partir do trabalho de lógicos e filósofos como

Charles Sanders, Peirce, Frege, Bertrand Russell e principalmente L.Wittgenstein,

bem como sob o influxo de movimentos que se respaldam no pensamento deste

último, como o positivismo lógico do Circulo de Viena ou a filosofia analítica do Grupo

de Oxford.12

A importância atribuída à linguagem para a busca do conhecimento implica na

necessária utilização dos recursos semióticos, os quais permitem analisar a

linguagem sob as seguintes dimensões: (a) sintática, em que os signos lingüísticos

são examinados nas suas relações mútuas, isto é, signos com signos; (b) semântica:

que se ocupa da relação do signo com o objeto que ele representa; e c) pragmática:

em que os signos são vistos na relação que mantém com os utentes da linguagem.

PAULO DE BARROS CARVALHO13 ressalta que os neopositivistas, na

procura da depuração discursiva, outorgam uma importância muito grande à sintaxe

e à semântica, em detrimento do ângulo pragmático. Nesse sentido propõe que se

tome a língua14 como um sistema de signos15 (em vigor numa determinada

12

Teoria da Ciência Jurídica, 2ª edição, 2009, Ed. Saraiva. p. 117

13 In “Linguagem e Método” – p. 28

14 A palavra “língua” é tomada pelo jurista como sinônimo de idioma. Para o autor, “Linguagem” é palavra mais

abrangente, significando a capacidade do ser humano para comunicar-se por intermédio de signos cujo conjunto

sistematizado é a “lingua””- in “ Linguagem e Método” (p.32)

15 PAULO DE BARROS CARVALHO assim define “signo”: é uma unidade de um sistema que permite a

comunicação inter-humana. É ente que tem status lógico de relação. Nele um suporte físico se associa a um

significado e uma significação. O suporte físico da linguagem idiomática é a palavra falada ou a palavra escrita.

- 13 -

comunidade social), que cumpre o papel de instrumento de comunicação entre os

seus membros. O jurista adota a Semiologia para o estudo daquele sistema. Assim

fazendo, ao analisar o sistema idiomático, percebe haver múltiplas possibilidades de

utilização das palavras, individualmente consideradas, assim como numerosos usos

para as construções frásicas que a gramática de cada língua permite compor, sem

que as regras sintáticas16 venham a ter caráter decisivo para o esclarecimento da

específica função em que a linguagem está sendo empregada 17.

Nesse sentido, esclarece que a correspondência entre forma e função da

linguagem não acontece como relação necessária. Para PAULO DE BARROS

CARVALHO as estruturas gramaticais oferecem apenas precários indícios a respeito

da função. Assim, propõe ao intérprete “sair da significação de base” em busca da

amplitude do discurso, onde encontrará a significação contextual, determinada por

uma série de fatores, entre eles e, principalmente, pelos propósitos do emissor da

mensagem.

Com esta proposta o Professor dá ênfase ao plano pragmático da linguagem

que se caracteriza como aquele ângulo da Semiótica que analisa a relação dos

signos com seus usuários, isto é, considera o ser humano enquanto produtor da

mensagem que visa, com a emissão da mensagem, obter determinados efeitos.

Refere-se a algo do mundo exterior ou interior, da existência concreta ou imaginária, atual ou passada, que é seu

significado; e suscita em nossa mente uma noção, idéia ou conceito que chamamos de “significação” – in “

“Linguagem e Método” p. 33

16 Obra e Autor citado – p. 36- “Peirce e outro americano – Charles Morris, distinguem três planos na investigação

dos sistemas sígnicos: o sintático em que se estudam as relações dos signos entre si, isto é, signo com signo.

(...) Exemplo da dimensão semiótica da sintaxe é a gramática de um idioma, conquanto a pesquisa gramatical vá

além, ocupando-se da morfologia e da fonologia.

17 Obra e Autor citado- p. 39 “(...): toda e qualquer manifestação lingüística, desde as mais simples às mais

complicadas, raramente encerram uma única função, aparecendo como espécies quimicamente puras, no dizer

de Copi. Ainda que haja uma função dominante, outras a ela se agregam no enredo comunicacional, tornando

difícil a tarefa de classificá-las.” Para contornar essa dificuldade concernente ao fato de que toda comunicação

efetiva exige certa combinação de funções PAULO DE BARROS propõe uma classificação das linguagens, de

acordo com as funções que cumprem no papel comunicacional.

- 14 -

Adotando um critério que parte das funções da linguagem no processo

comunicacional e da importância dos vários modos adotados pelo homem para

manipular os signos do seu idioma, leva em conta, o Professor, o animus18 que move

o emissor da mensagem (critério pragmático), sem desprezar as particularidades

sintáticas que as linguagens ostentam (critério sintático ou lógico) (p.39).192021 22

18

“Em comentários ligeiros, os recursos a serem utilizados pelo cientista variam segundo a região ôntica do

objeto a ser descrito. Há um tipo de veemência recomendado para o domínio dos entes físicos e naturais; outro

para o dos ideais e ainda outro para o dos culturais, levando-se em conta, nesse setor, a multiplicidade imensa de

manifestações objetais. Tudo para advertir, de maneira incisiva, que não é qualquer torneio retórico que convém

ao discurso da Ciência do Direito ou mesmo daquel‟outros produzidos com objetivo de convencer a autoridade

competente ou o juiz de direito nos respectivos autos

19 BARROS CARVALHO, Paulo de- “Linguagem e Método” – p. 40, 41 e 42 - Assim, dentre outras, identifica a

Linguagem Prescritiva de Condutas, a Linguagem Descritiva e a Linguagem Lógica A linguagem prescritiva

presta-se à expedição de ordens, de comandos, de prescrições dirigidas ao comportamento das pessoas. Todas

as organizações normativas operam com essa linguagem para incidir no proceder humano, canalizando as

condutas no sentido de implantar valores. As ordens não são verdadeiras nem falsas, mas sim válidas ou

inválidas ou não-válidas (valores lógicos). Esses valores lógicos, ensina PBC, não se confundem com os

modalizadores das condutas intersubjetivas. São três os modais da linguagem do direito: (OP) Obrigatório; (VP)

Proibido e (Pp) Permitidos . O chamado comportamento Facultativo (Fp) não é um, quarto modal, precisamente

porque se resolve sempre numa permissão bilateral: permitido cumprir a conduta, mas permitido também omiti-la

(Pp . P-p) A sintaxe dessa linguagem é estudada pela Lógica Deôntica, de que faz parte a Lógica Deôntico-

Jurídica, cujo objeto é a organização sintática da linguagem do direito positivo. A linguagem descritiva apresenta-

se como um feixe de proposições, afirmadas ou negadas, que remetem o leitor ou o ouvinte aos referentes

situacionais ou textuais. É linguagem própria para a transmissão de conhecimentos (vulgar e científico). Seus

enunciados se submetem aos valores de verdade e falsidade, razão pela qual essa sintaxe é estudada pela

Lógica Clássica (tb. Apofântica ou Alética). A relação entre o enunciado factual e o acontecimento por ele

informado só é possível se dispusermos de metalinguagem que afirme ou negue a correspondência entre

enunciado e fato.

20 Obra e Autor citados p. 68/69 - A linguagem descritiva do direito positivo caracteriza-se como uma

metalinguagem, cujo objeto de estudo é a linguagem prescritiva do direito positivo. A metalinguagem é uma

manifestação de linguagem que fala sobre outra linguagem. Igualmente a Lógica atua como uma

sobrelinguagem quer da linguagem prescritiva, como da linguagem descritiva do Direito

21A lógica, afirma PAULO DE BARROS CARVALHO é apenas um ponto de vista sobre o conhecimento. Ela

existe apenas onde houver linguagem. O raciocínio lógico deixa de lado a significação das palavras adotando

signo convencionalmente estabelecido que não aponta para um objeto específico, mas para o objeto em geral.

Assim, se a linguagem em seu conteúdo ao se referir aos homens refere-se a Pedro, Antonio ou Luis, a

linguagem lógica vai adotar “S”, como significado de “homem em geral” podendo tal signo substituir tanto “Pedro”

como “Antonio” ou “Luis”. Por outro lado, o predicado “mortal” poderá ser substituído pelo signo “P” (p. 70 a 74).

- 15 -

Portanto, a função do cientista do direito reside na sistematização dos

enunciados jurídicos, mediante a utilização de um método, de modo a definir as

conseqüências e efeitos das normas jurídicas e valores sobre os fatos concretos.

Nesse sentido, o presente trabalho adota o Construtivismo por entender que a

interpretação do direito decorre de uma posição pessoal do estudioso/intérprete,

perante os fatos recortados pelo Direito, não sendo possível deixar de lado as

circunstâncias históricas quer do legislador, quer do intérprete, sua formação e

princípios. Ademais o conhecimento do direito além de estar atrelado ao momento e

circunstância do estudioso/intérprete, decorre da relação pragmática entre a

linguagem do legislador e a sua percepção concreta pelos seus destinatários.

O presente estudo deverá valer-se dos instrumentos da Semiótica para buscar

construir interpretação jurídica das normas atinentes à matéria em estudo,

procurando “sair da significação de base” da expressão “política tarifária” utilizada

pelo constituinte, e, como propõe PAULO DE BARROS CARVALHO, ir em busca da

amplitude do discurso, para encontrar a sua significação contextual. Como restará

demonstrado, a significação de “política tarifária” a ser proposta será aquela em que

prevaleça a função semântica do vocábulo, ao passo que doutrina e jurisprudência,

em especial a doutrina do direito administrativo, consagram para a expressão uma

significação construída e proposta a partir da função pragmática da expressão.

Assim, na hipótese da frase “Pedro é mortal”, ao formalizarmos referido conteúdo haverá no dizer de PAULO DE

BARROS CARVALHO um “descontiniuum que representa verdadeiro salto para o território das entidades

lógicas”. Ensina o mestre que ao substituirmos o conteúdo “Pedro é mortal” por “S é P”, em que “S” refere-se ao

objeto e “P” ao predicado, será possível aplicar a mesma proposição “S é P” em domínio estranho, sendo cabível

preenche-la com as significações de qualquer linguagem-objeto. “LINGUAGEM E MÉTODO” –P. 68/69

22 PBC- “Linguagem e Método” – p. 82- Já o Direito Positivo é expresso em linguagem prescritiva. O legislador

seleciona fatos e regula condutas que recorta no campo social. Os fatos jurídicos previstos nos antecedentes e

conseqüentes das normas apresentam-se, no dizer de PBC, na forma de fenômeno físico, relações de causa e

efeito, mais o sentido jurídico que os permeia.

- 16 -

É fundamental para o presente trabalho a análise dos diversos signos

envolvidos na construção de sentido que se busca: a tarifa, a taxa e o preço público.

A construção e delimitação do conteúdo desses vocábulos poderão contribuir para

aprimorar as necessárias distinções e similitudes entre os mesmos, de modo a

contribuir para afastar interpretações doutrinárias e jurisprudenciais ainda hoje

contraditórias.

De fato, essas contradições e inseguranças aparecem claras quando

procedemos à leitura de votos proferidos nos Tribunais, quando buscam definir a

natureza jurídica de valores cobrados quer diretamente pelos entes de direito público

interno, quer pela execução indireta de serviços públicos, ou mesmo pela

disponibilização e utilização, pelos particulares, de bens públicos e serviços

comerciais e industriais (prestados pela União, Estados e Municípios, e respectivos

entes das administrações indiretas).

Importante tal distinção do ponto de vista científico e pragmático, considerando que a

taxa tem regime jurídico tributário estabelecido pelo legislador constitucional de modo

rigoroso e limitado por inúmeros princípios constitucionais e direitos e garantias dos

contribuintes. Por outro lado, ao lado dos serviços públicos, os serviços industriais e

comerciais que se encontram sob regime de direito privado também podem ser

prestados pelo Poder Público diretamente, ou pelas pessoas jurídicas que integram a

Administração Direta (empresas públicas, sociedades de economia mista,

autarquias, etc.)

- 17 -

3- DO SISTEMA CONSTITUCIONAL.

O que é sistema?

Para tratar da evolução histórica de Sistema, invocam-se as lições de WILLIS

SANTIAGO, consubstanciadas em seu "Teoria da Ciência Jurídica".23

3.1. Evolução Histórica De “Sistema”

O termo aparece já no século XVIII com o Movimento do Direito Racional

Jusnaturalista. Sistema, à época, coincidia com a idéia geral que se tem de um todo

funcional composto por partes relacionadas entre si e articuladas de acordo com um

principio comum. A teoria jurídica é entendida como uma construção sistemática da

razão e, em nome da própria razão, um instrumento de crítica da realidade a partir de

normas e padrões éticos contidos nos princípios reconhecidos pela razão.

O século XIX traz à baila a chamada Escola Histórica, a qual emprega pela

primeira vez a expressão Ciência do Direito. Nesse momento, instaura-se o confronto

que vai servir de orientação às mais diversas teoria jurídicas aparecidas desde

então. Trata-se da oposição entre a concepção sistemática, de caráter formal-

dedutivo e representada pelo jusnaturalismo racionalista e aquela que acentua a

inserção histórica e social do Direito, que determina a busca do direito onde ele

ocorre concretamente, isto é, na experiência jurídica dos povos. Savigny,

representante máximo dessa Escola, pugna contra a sistematização do Direito em

códigos escritos. Dentre os que enfatizam o aspecto da concreção histórico-social

temos a jurisprudência dos interesses e a concepção pragmática do direito norte-

americano, cuja oposição radical ao sistematismo é expressa na celebre frase do

Juiz Holmes: “ The life of the law has not been logic it has been experience”.

23

Saraiva, 2ª edição, 2009, p.38 a 76

- 18 -

A chamada Escola Pandectistica, defendeu a aplicação do Direito utilizando

elementos exclusivamente jurídicos, com a separação de outros quaisquer de ordem

política, econômica, ética, etc., prenunciando a idéia central do positivismo científico,

a qual remonta à diferenciação operada por Kant entre as ordens moral e jurídica,

donde resulta o formalismo como principio retor da pratica cientifica.

Com o Formalismo a ordem jurídica passa a ser vista como um sistema

fechado e pleno, com autonomia e independência da realidade social. Não há

lacunas no ordenamento jurídico, por ser sempre possível a subsunção lógica a

princípios ou conceitos devidamente construídos; a atividade judicial de aplicação do

direito é automática, em razão da referida subsunção silogística; o ensino jurídico

torna-se um treino de manejo de conceitos desvinculados da realidade pratica.

O Formalismo além de distribuir as diversas matérias do conhecimento em

compartimentos estanques, inaugura uma cisão radical entre o sujeito cognoscente e

o objeto cognoscível, postulando o valor científico de conhecimentos objetivos,

validos universalmente, cuja veracidade se opõe a qualquer sujeito.

O positivismo normativista de Kelsen vai lançar mão de um princípio

transcendental, suprapositivo para identificar as normas jurídicas positivas que

consiste na Norma Fundamental. A superação do modelo de ciência jurídica

normativista começa quando a necessária interpretação das normas jurídicas não se

mostra mais satisfatória apenas com base em outras normas. Abandona-se o

enfoque meramente formal, enfatizando a necessidade de buscar inserção social

daquelas questões, os interesses que estavam por trás delas, os valores que elas

faziam entrar em choque

O isolamento e a especialização técnica da elaboração jurídica típica do

positivismo terminam por proteger o status quo dos embates ideológicos e sociais.

Os conceitos centrais da ciência jurídica normativista – autonomia privado, direito

- 19 -

subjetivo, propriedade individual, relação jurídica, liberdade contratual -, vieram ao

encontro dos interesses da classe empresarial emergente.

A concepção positivista, porem, foi duramente criticada por todos - socialistas,

correntes autoritárias e representantes do próprio liberalismo -, o que influenciou a

virada de Jhering do Pandectismo para o que veio a se chamar a Jurisprudência dos

Interesses (inicio do século XX). Trata-se de paradigma científico que propõe um tipo

de explicação finalística (teleológica) para o Direito, levando-se em conta

principalmente a categoria extranormativa dos interesses em conflito a serem

juridicamente harmonizados, mas evitando-se, contudo, o recurso a elementos

suprapositivos. Jhering introduz o método teleológico de interpretação, pelo qual se

há de buscar, para além da intelecção gramatical, filológica, histórica e sistemática, a

finalidade social, os interesses individuais, coletivos e públicos, que são beneficiados

ou prejudicados com determinada interpretação, em busca do estabelecimento de

um equilíbrio entre esses diversos interesses, para que sejam atendidos na justa

proporção, requerida pela idéia de igualdade.

É essa a idéia de proporcionalidade, de sopesamento entre bens jurídicos

conflitantes, que será projetada no centro da metódica interpretativa, na

Jurisprudência dos Interesses e, mais ainda, naquela forma como ela hoje se

apresenta: a Jurisprudência das Valorações. O coroamento dessa evolução e o

advento do Estado Social, estabelecido constitucionalmente.

3.2. O Direito Positivo como “Sistema”

O Direito Positivo pode ser entendido como um Sistema?

Sistema Jurídico é expressão ambígua que, em alguns contextos, pode

provocar equívoco. Com esse nome encontramos designados tanto o Sistema da

Ciência do Direito quanto o do Direito Positivo (ordenamento)..

- 20 -

Há dúvidas no que concerne à amplitude significativa da locução, pois não

faltam os que negam a possibilidade de o Direito Positivo apresentar-se como

sistema, configurando aquele caos de sensações a ser ordenado pelas categorias do

pensamento, a que aludiu Kant. A Ciência do Direito, organizando descritivamente o

material colhido do direito positivo, atingiria o nível de sistema24

Assim por exemplo, para MARIA HELENA DINIZ, o direito não é um sistema,

mas uma realidade que pode ser analisada sistematicamente pela ciência jurídica,

para facilitar seu conhecimento e sua aplicação25.

Diversa, porém, a posição de PAULO DE BARROS CARVALHO, para quem o

direito posto, enquanto conjunto de enunciados prescritivos que se projetam sobre a

região material das condutas interpessoais, há de ter um mínimo de racionalidade

para ser compreendido pelos sujeitos destinatários, circunstância que lhe garante,

desde logo, a condição de sistema26

Ensina aquele mestre que onde houver um conjunto de elementos

relacionados entre si e aglutinados perante uma referência determinada, ter-se-á a

noção fundamental de sistema27. Partindo da significação de base procura examinar

na palavra Sistema quais as possibilidades de uso que o idioma oferece para

expressar a conjunção de elementos governados por uma idéia comum.

Sobre a condição de Sistema do Direito Positivo, ensina Paulo de Barros

Carvalho que o material bruto dos comandos legislados, mesmo antes de receber o

tratamento hermenêutico do cientista dogmático, já se afirma como expressão

24

CARVALHO, Paulo de Barros- “Derivação e Positivação no Direito Tributário”- Vol. II, Ed. NOESES, 2013, P.

186/187

25 Ob citada, p.21

26 Obra e Autor citado, p.187

27 Curso de Direito Tributário,2012,24ª edição, Ed. Saraiva, p. 171

- 21 -

lingüística de um acto de fala, inserido no contexto comunicacional que se instaura

entre enunciador e enunciatário. De seu turno, o trabalho que a doutrina elabora

sobre o direito positivo, em nível de sobrelinguagem, pode ser objeto de sucessivas

construções hermenêuticas, porque a compreensão é inesgotável. Entende, pois que

Sistema é o discurso da Ciência do Direito, mas Sistema também é o domínio finito,

mas indeterminável do Direito Positivo.

A linguagem do constituinte não é técnica, mas reflete os anseios da

sociedade relativamente à organização pretendida para determinado Estado. Cabe,

pois, ao estudioso do direito, verter a linguagem do constituinte para um sentido

técnico.

Portanto, analisado sistematicamente, o direito constitucional pode ser

entendido como um plexo de normas jurídicas que visam, de um lado, estabelecer a

organização e funcionamento do Estado, bem como o exercício do poder pelos

órgãos estatais e, de outro, as limitações desse exercício mediante a fixação dos

direitos e garantias individuais e sociais.

3.3 Ordenamento E Sistema

Seriam sinônimos? Paulo de Barros Carvalho, em seu Curso de Direito

Tributário28 emprega livremente ordenamento como sinônimo de ordem positiva,

direito posto e direito positivo.

Não obstante, vários autores distinguem as expressões. Assim, conforme

assinala aquele jus filósofo, segundo esse entendimento os enunciados prescritivos

assim que postos em circulação como conjunto de decisões emanadas das fontes de

produção do direito, formariam matéria bruta a ser ordenada pelo cientista, à custa

de ingentes esforços de interpretação e organização das unidades normativas em

28

p.178 a 180

- 22 -

escalões hierárquicos, até atingir o nível apurado de sistema, entidade que

apareceria como resultado desse intenso labor estruturante, sem contradições,

isento de ambigüidades e pronto para ser compreendido pelo destinatário. Segundo

esse padrão, o Direito posto não alcançaria o status de “Sistema”, reservando-se o

termo para designar a contribuição do cientista, a atividade do jurista que,

pacientemente, compõe as partes e outorga ao conjunto o sentido superior de um

todo organizado. Ordenamento e Direito Positivo, de um lado, Sistema e Ciência do

Direito, de outro, seriam binômios paralelos, em que os dois últimos termos implicam

os primeiros.

3.4. A Constituição Como Norma Máxima Do Ordenamento Jurídico.

A norma constitucional pode ser entendida como norma jurídica

A norma constitucional nem sempre será enquadrada no esquema teórico

proposto por Kelsen, que identifica a norma jurídica com um juízo ou proposição

hipotética, em que se prevê um fato e uma conseqüência dele decorrente29.

Nas lições de MIGUEL REALE a referida estrutura lógica somente

corresponde a algumas categorias de normas, como aquelas que disciplinam os

comportamentos sociais, não alcançando as que dispõem sobre a organização do

Estado ou que fixam atribuições de ordem pública ou privada: Nesses casos não se

tem uma prescrição condicional ou hipotética, mas sim categoria que independe de

qualquer condição para sua incidência. Exemplo: Artigo 18 parágrafo 1º da

Constituição Brasileira : “Brasília é a Capital Federal”.30

29

GARCIA, Emerson - Conflito entre Normas Constitucionais- Esboço de uma Teoria Geral – 2008, Ed. Lumen

Juris, p. 157

30 Lições Preliminares de Direito, 27ª ed., 3ª tiragem, Sao Paulo, Saraiva, 2003 p. 93 e 94

- 23 -

A Constituição pode ser concebida como um sistema de normas jurídicas,

acomodando tanto prescrições hipotéticas, como prescrições categóricas.31

O texto da Constituição é o espaço, por excelência, das linhas gerais que

informam a organização do Estado. A ordem jurídica apresenta normas dispostas

numa estrutura hierarquizada, regida pela fundamentação ou derivação, que se

opera tanto no aspecto material quanto no formal ou processual, o que lhe imprime

possibilidade dinâmica, regulando, ele próprio, sua criação e seus modos de

transformação. Examinando o sistema de baixo para cima, cada unidade normativa

encontra-se fundada, material e formalmente, em normas superiores. Invertendo-se o

prisma de observação, verifica-se que das regras superiores derivam, material e

formalmente, regras de menor hierarquia. A Carta Magna exerce esse papel

fundamental na dinâmica do sistema, pois nela estão traçadas as características

dominantes das várias instituições que a legislação comum posteriormente

desenvolverá32

A Constituição, como fundamento de validade de todo o ordenamento jurídico,

estabelece o modo como as normas jurídicas serão produzidas, e, por vezes, os

parâmetros do conteúdo das mesmas.

Contém, portanto, normas básicas que determinam “como” e “por quem” vão

ser elaboradas as demais normas que lhe são inferiores. A norma constitucional

apresenta, assim, preceitos sobre a produção de outras normas33.

No dizer de LOURIVAL VILANOVA34, o sistema de proposições normativas

contém como parte integrante de si mesmo, as regras (proposições) de formação e

de transformação de suas proposições.

31

GARCIA, Emerson, obra citada, p. 158

32 CARVALHO, Paulo de Barros

33 DINIZ, Maria Helena, ob. Cit. P. 14) “Derivação e Positivação no Direito Tributário”, Vol. II, 2013, p. 188

34 “As Estruturas Lógicas e o Sistema do Direito Positivo”- NOESES, 2005, p.167 e 168

- 24 -

Para aquele Professor, as normas que estatuem como criar outras normas,

isto é, as normas-de-normas, ou proposições-de-proposições, não são regras

sintáticas fora do sistema. Estão no interior dele. Não são metassistemáticas, apesar

de constituírem um nível de metalinguagem (uma linguagem que diz como fazer para

criar novas estruturas de linguagem). A unidade e a unicidade caracterizam o

sistema do Direito Positivo.

Para o Professor VILANOVA, as proposições normativas integrantes do

sistema jurídico têm o mais variado conteúdo. São formas que se saturam com

referências a fatos do mundo. A unidade do sistema jurídico é formal. Não provém da

homogeneidade de uma região de objetos. O que interliga proposições normativas

dos mais variados conteúdos é o fundamento de validade que cada uma tem no

todo. Na norma fundamental reside o fundamento limite de validade.

O conceito de ordenamento jurídico é tratado por ROQUE CARRAZZA, que o

concebe como um conjunto de normas dispostas hierarquicamente, que se ordenam

segundo uma relação sintática, pelas qual as normas inferiores recebem respaldo de

validade daquelas que as encimam, até o patamar máximo que é o constitucional35.

Sobre a Constituição, o Professor ROQUE CARRAZZA lembra que ela ocupa

o nível supremo da ordem jurídica, acima do qual não se reconhece outro patamar

de juridicidade positiva. É ela que enumera os princípios fundamentais, organizativos

e finalísticos da comunidade estatal, definindo as relações do poder político, dos

governantes e governados e - respeitados os direitos e garantias individuais e sociais

e o principio da livre iniciativa – até das pessoas físicas e jurídicas 36.

Além disso, afirma o jurista, a Constituição, longe de ser, na estrutura

hierárquica do ordenamento, simplesmente uma lex superior, também é a matriz de

35 “Curso de Direito Constitucional Tributário, 27ª Ediçai, 2011, p. 35

36 Obra citada, p. 36

- 25 -

todas as manifestações normativas do Estado, já que regula o processo de criação

de normas jurídicas e traça os princípios, as diretivas e os limites para o conteúdo

das leis futuras.37

3.5. DAS NORMAS DE ESTRUTURA E NORMAS DE CONDUTA

Para Paulo de Barros Carvalho, a lei constitucional abriga em grande parte,

regras de estrutura, quer dizer, normas que prescrevem como outras normas devem

ser produzidas, modificadas ou extintas.

São verdadeiras sobrenormas, porque falam não diretamente da conduta que suscita

vínculos tributários, mas do conteúdo ou da forma que as regras hão de conter.

Na Lei das Leis estão consignadas as permissões para os legislativos da União,

Estados e dos Municípios instituírem seus tributos, como também é lá que estão

fixados os limites positivos e negativos da atividade legiferante daquelas pessoas.

Igualmente, é o texto constitucional portador de grandes princípios que servem como

diretrizes supremas a orientar o exercício das competências impositivas,

consagrando os postulados do Estado e, em contrapartida, preservam e garantem os

direitos individuais dos cidadãos

Ensina ainda o jus filósofo que toda e qualquer norma jurídica, simplesmente

por integrar o sistema, tem que ver com disciplina das condutas entre os sujeitos da

interação social. Porém em uma análise mais fina das estruturas normativas, o

Professor identifica unidades (normas) que tem como objetivo final ferir de modo

decisivo os comportamentos interpessoais, modalizando-os deonticamente como

obrigatórios (O), proibidos (V) e permitidos(P), com o que exaurem seus propósitos

regulatorios. Tais regras, quando satisfeito o direito subjetivo do titular por elas

indicado, são terminativas de cadeias de normas. Outras, paralelamente, dispõem

37

Obra e autor citado, p.40

- 26 -

também sobre condutas, tendo em vista, contudo a produção de novas estruturas

deôntico-jurídicas.

São normas que aparecem como condição sintática para a elaboração de

outras regras, a despeito de veicularem comandos disciplinadores que se vertem

igualmente sobre os comportamentos intersubjetivos. Este tipo de norma tem caráter

mediato, requerendo outra prescrição intercalar, de modo que a derradeira

orientação dos comportamentos intersubjetivos ficará a cargo de unidades (normas)

que serão produzidas sequencialmente.

Para melhor comunicar seu raciocínio o Professor PAULO DE BARROS

trabalha com dois exemplos: (a) Regra de Conduta: Antecedente: prestar serviço de

peritagem no Município de São Paulo, dando-se como prestado o serviço no instante

da entrega do correspondente laudo pericial. Consequente: o prestador devera pagar

à Fazenda Municipal o valor correspondente a 5% do valor cobrado pelo trabalho; (b)

Regra de Estrutura: Antecedente: dado o fato da existência do órgão legislativo

municipal. Consequente: deve ser a competência para que esse órgão edite a

normas sobre o ISSQN38

Ensina PAULO DE BARROS CARVALHO que uma vez cristalizada a limitação

ao poder legiferante, pelo seu legítimo agente (o constituinte), a matéria dá-se por

pronta e acabada, devendo o legislador infraconstitucional regulá-la nos exatos

termos constitucionalmente prescritos.

TACIO LACERDA GAMA, ao analisar a competência como norma que regula

a criação de outras normas, assevera que o ordenamento regula ações humanas

que se dividem em sociais em geral e ações de criar outras normas, entendendo que

o “criar normas” é uma conduta regulada pelo próprio sistema de direito positivo39.

38

Autor Citado, Fundamentos Juridicos da Incidencia Tributaria- 8ª ed.,2010, Ed. Saraiva, p. 62 e 63

39 In “Competência Tributária- Fundamentos para uma Teoria da Nulidade, Ed. Noeses,2009,p.24

- 27 -

Para o autor, as normas de competência regulam a conduta de criar outras

normas e estabelecem efetiva sanção pelo descumprimento de seus preceitos: a

invalidade da norma criada.

Buscando traduzir a linguagem do direito positivo para o plano das fórmulas

lógicas, TACIO GAMA parte da estrutura básica prevista para toda e qualquer norma

jurídica, segundo a qual (F→Rj) v (-Rj→Rj’), ou seja, dado um fato deve ser a

instauração de uma relação jurídica e, não cumprida a relação jurídica deve ser uma

nova relação de cunho sancionatório coercitivo; a partir daí, afirma o autor, deve o

intérprete promover, a partir do conceito de competência jurídica, sucessivos

enriquecimentos semânticos, saturando de sentido as variáveis da fórmula

anteriormente enunciada.40

No mesmo trabalho TACIO GAMA lembra que HART coloca como condição

de possibilidade de um sistema jurídico o preenchimento dos seguintes requisitos: de

um lado, normas de conduta que regulam o comportamento dos agentes sociais e,

de outro, regras que indicam como reconhecer normas jurídicas, como produzi-las

validamente e como determinar sua expulsão do sistema. As primeiras – normas de

conduta – HART chamou de normas primárias. As segundas – que disciplinam a

relação dos cidadãos com as normas - chamou de normas secundárias.

Adotando essa classificação TACIO GAMA entende que as normas de

competência são justamente normas secundárias, pois disciplinam quem, como e

onde se podem produzir novas normas jurídicas válidas. São normas que tratam de

outras normas, daí por que não prescreveriam direitos e deveres a quem quer que

seja. Seu papel consistiria em qualificar sujeitos, atribuindo-lhes a faculdade de editar

novas normas, estas sim, prescrevendo condutas41.

40

“Competência Tributaria” –p. 62

41 Obra e autor citados, p. 28 e 29

- 28 -

Para CRISTIANO CARVALHO42, o sistema jurídico é formado por elementos e

uma estrutura, e caracteriza-se por suas qualidades auto-reguladoras e auto-

produtora. Nesse sentido propõe denominar normas de produção normativa ou

metanormas as normas que regulam a criação de outras normas no sistema. Por

entender que o direito fala de si mesmo, o autor justifica as denominações propostas

com o entendimento de que as normas de produção normativa operam com a função

de linguagem metalingüística: são normas que falam de outras normas, o que lhes

confere o status de metanormas do sistema jurídico43.

O mesmo autor aponta os critérios ditados pela Constituição e pelo sistema,

para a produção de normas: 1) órgão competente para produzir o diploma

normativo que é a mensagem cujo sentido será a norma inserida no ordenamento; 2)

procedimento previsto em normas constitucionais ou infraconstitucionais para a

produção do diploma normativo; 3) matéria a ser normatizada44.

42

In “Teoria do Sistema Juridico” Ed Quartier Latin, 2005, p. 196

43 Obra e autor citados, p. 196

44 Obra e autor citados, p.197

- 29 -

4-DA INTERPRETAÇÃO DAS NORMAS CONSTITUCIONAIS

4.1. Interpretação como Construção de Conteúdo

Preliminarmente, no dizer de MARTIRES COELHO, e também segundo as

lições do Professor PAULO DE BARROS CARVALHO deve ser destacado o caráter

lingüístico de qualquer interpretação, a exigir que os interlocutores falem a mesma

linguagem, como condição de possibilidade de sua mútua compreensão. Daí

decorre, em rigor e imediatamente, a perda de sentido da velha disputa entre

aqueles que atribuem à função interpretativa a finalidade de descobrir, por detrás das

normas jurídicas, uma suposta vontade do legislador, e os que, também

voluntaristas, impõem ao intérprete o dever de se curvar às palavras ou à vontade da

lei, como condição de legitimidade de todo labor hermenêutico. O objeto da

interpretação, segundo Emilio Betti, invocado por MARTIRES COELHO, não é a

vontade como tal, mas a forma em que está explicitada: o feito ou falado.45

PAULO DE BARROS CARVALHO propõe entender o vocábulo “interpretação”

na sua acepção mais ampla, abrangendo o que ficou conhecido como hermenêutica

filosófica46, ou seja, a atividade intelectual que se desenvolve à luz de princípios

hermenêuticos, com a finalidade de construir o conteúdo, o sentido e o alcance das

regras jurídicas.

O Direito Brasileiro se assenta em textos normativos editados pelo

constituinte, pelo Legislativo e pela Administração, dos quais se extrai um conjunto

normativo de estrutura piramidal, em cujo ápice encontra-se um conjunto de normas

dotadas de rigidez e supremacia, cuja superioridade normativa é efetivada por um

denso controle judicial. Diante dessa coadunação de fatores – sistema da Civil Law,

monopólio judicial da jurisdição, sistema misto de controle de constitucionalidade -, a

4545

MARTIRES COELHO, Inocencio, Curso de Direito Constitucional, , 4ª edição, 2009, ed. Saraiva, p. 97

46 Adota o pensamento de Heidegger e de Gadamer. Para este último, interpretar é criar, produzir, elaborar

sentido, diferentemente do que proclamaou a Hermenêutica tradicional, em que os conteudos de significação dos

textos legais eram “procurados”, “buscados” e “encontrados” mediante as chamadas técnicas interpretativas.

- 30 -

doutrina da Constituição rígida encontra no direito positivo brasileiro arrimo

máximo47.

4.2. Dispositivo Legal e Norma Jurídica.

Para Paulo de Barros Carvalho, toda interpretação que venha a desconsiderar

o sistema de normas constitucionais, não será confiável.

De fato, para aplicar a norma ao fato concreto, não basta a leitura de um único

dispositivo constitucional, isto porque o dispositivo não se confunde com a norma

jurídica. A norma caracteriza-se por um conjunto de prescrições (dois ou mais

dispositivos), não necessariamente alocados em um mesmo texto legal. A norma

jurídica poderá ser encontrada em mais de um texto, porque é composta pelo

conjunto de prescrições positivas que se referem a um mesmo instituto legal.

No entender de EMERSON GARCIA, o texto é uma mera fração da norma que

congrega, além de aspectos lingüísticos, aqueles decorrentes das especificidades

históricas e culturais inerentes ao seu âmbito de incidência. Assim, para o autor, a

norma jurídica é o resultado de um processo construtivo, direcionado pela realidade

e conduzido pelo intérprete a partir de seu texto.48 Uma norma jurídica resulta da

conjunção de significados normativos que podem defluir de diversas leis ou artigos

de leis, editados em épocas diferentes por diferentes corpos legislativos.

Para o autor, o texto normativo não sofre a ação do tempo e não recebe

influxos do meio social, permanecendo intocado enquanto formalmente em vigor. A

norma, ao revés, recebe uma influência decisiva desses fatores, sendo possível que

do mesmo texto emanem normas diametralmente opostas, estando sua identificação

47

MARTINS, Ricardo Marcondes, in “Regulação Administrativa à luz da Constituição Federal,MALHEIROS 2011,

p. 39 e 40

48 Conflito entre Normas Constitucionais- Esboço de uma Teoria Geral

- 31 -

suscetível a inúmeros fatores exógenos, influenciando o processo de interpretação

do texto a luz da realidade que deve regular.

4.3. Processo Dialético Da Compreensão Do Texto

Ensina ainda EMERSON GARCIA que enquanto as disposições normativas

estão no interior do ato normativo (efeito ou produto das fontes do direito), as normas

estão no exterior, assumindo um significado próprio: não é por outra razão que

costumam divergir, máxime com o fluir do tempo, do sentido anteriormente atribuído

às respectivas disposições que a originaram.

Dai se falar num processo de mutação constitucional permanente ou em

metamorfoses normativas sem 49alteração textual. Ainda que o iter de concretização

da norma se principie em um texto específico, múltiplos outros influenciam no

delineamento de seu contorno final, isto sem olvidar o relevante papel

desempenhado pelos princípios jurídicos que reforçam a correção da solução

alvitrada no texto, atenuam a sua aspereza ou exasperam a sua leniência, permitindo

a harmônica convivência de distintos bens e valores, característica inerente às

sociedades democráticas e pluralistas. Daí se dizer que interpretação e aplicação da

norma formam um processo unitário.50

Citando Martin Kriele, INOCÊNCIO MÁRTIRES COELHO escreve que não se

pode interpretar nenhum texto jurídico a não ser colocando-o em relação com

problemas jurídicos concretos (reais ou imaginários), com soluções que se procuram

para os casos correntes, porque é somente na sua aplicação aos fatos da vida e na

concretização, que assim necessariamente se processa, que se revela

49

p. 161

50 p.162

- 32 -

completamente o conteúdo significativo de uma norma e ela cumpre a sua função de

regulamentar situações concretas51.

Afirma ainda o jurista que a cada concretização os modelos normativos se

ampliam e se enriquecem, constituindo-se o processo dialético da compreensão

como atividade infinita, seja porque uma interpretação, que até então parecia

adequada, mais adiante pode vir a mostrar-se incorreta, seja porque de acordo com

a época em que vive o interprete e com base no que então ele sabe não se excluem

outras interpretações que, precisamente para aquela época e para o que nela se

sabe, serão as melhores e mais adequadas, sem que essas novas formas de

compreensão signifiquem a condenação, como erradas, de quantas se produziram

anteriormente52.

Ao cuidar da interpretação judicial, MÁRTIRES COELHO assevera que nesse

terreno as exigências sociais são imediatamente absorvidas e racionalizadas pelo

aplicador do direito, sob a forma de mutações normativas ou novas leituras dos

mesmos enunciados normativos, leituras tão inovadoras que chegam a criar modelos

jurídicos inteiramente novos, o que, tudo somado, só faz confirmar a encarecida

distinção entre texto e norma53

A norma não se confunde com as proposições jurídicas que a Ciência do

Direito54 produz ao descrevê-la, sob a forma, quase sempre, de juízos hipotéticos55.

51

Autor Citado- Curso de Direito Constitucional- GILMAR FERREIRA MENDES, INOCENCIO MARTIRES

COELHO e PAULO GUSTAVO GONET BRANCO- 4ª edição, 2009. Editoras Saraiva e Instituto Brasiliense de

Direito Públicos p. 78

52 obra e autor citados, p. 78 e 79

53 autor e obra citados, p.79

5454 TERCIO FERRAZ JR- A CIENCIA DO DIREITO- P. 18 E SEGUINTES- . o autor traça um panorama da

Historia da Ciência do Direito de modo a mostrar como essa ciência, em diferentes épocas, se justificou

teoricamente. A expressão Ciência do Direito é relativamente recente, tendo sido inventada no século passado

pela Escola Histórica Alemã, que se empenhou em dar à investigação do Direito um caráter científico. Entre os

romanos essa preocupação não existia, visto que a teorização romana sobre o Direito ligavam-se à práxis

jurídica. O jurista colocava o problema e buscava argumentos. Tratava dos conflitos e suas soluções. Na ciência

- 33 -

As leis são enunciados literais buscando um fim. As proposições normativas

são descrições das normas jurídicas que defluem do universo legislado, produzidas

por um sujeito (jurista ou juiz). 56

Encontrada a norma jurídica, ainda assim não cabe falar em sistema jurídico,

que se caracteriza pela coexistência de normas jurídicas que guardam coordenação

entre si e que são informadas por princípios comuns que lhes dão unidade.

jurídica dos romanos está presente, de modo agudo, a problemática da chamada ciência prática, do saber que

não apenas contempla e descreve, mas também age e prescreve. A chamada ciência européia do Direito nasce

propriamente em Bolonha, no século XI, com o aparecimento de uma resenha critica dos Digestos justinianeus

transformados em texto escolar do jus civile europeu. Tomando como base esses textos, os juristas da época

passaram a dar-lhes tratamento metódico, e desenvolveram uma técnica especial de abordagem de textos pré-

fabricados e aceitos por sua autoridade e, caracterizada pela exegese ou explicação do sentido, pela

concordância, pela distinção. Neste confronto entre o texto estabelecido e o seu tratamento explicativo é que

nasce a Ciência do Direito com seu caráter eminentemente dogmático. Na leitura e aplicação dos textos

dogmáticos os juristas se empenhavam em uma harmonização entre os textos (exegética) de modo a enfrentar a

falta de acordo relativamente comum dos textos. Assim as suas contrariedades davam lugar a dúvidas e à sua

discussão cientifica que exigia uma solução, usualmente chamada de elaboração de concordância, cujo método

mais simples era a subordinação (hierárquica) de autoridades, ou, quando as autoridades tinham a mesma

dignidade, a distinção de peculiaridades, que acabavam por fazer que cada texto se mantivesse num circulo

limitado de validade. Trata-se da ciência jurídica dos glosadores que dominou a Ciência do Direito sem oposição

até o século XVI, quando começou a ser criticada quanto à falta de sistematicidade. A ligação entre ciência e

pensamento sistemático pode ser datada do século XVII. A Ciência do Direito, nos quadros do jusnaturalismo,

quebra o elo entre jurisprudencia e procedimento dogmático fundado na autoridade dos textos romanos, mas não

rompe com o caráter dogmático que tentou aperfeiçoar, ao dar-lhe a qualidade de sistema, que se constrói a

partir de premissas cuja validade repousa na sua generalidade racional. A teoria jurídica passa a ser um

construído sistemático da razão e, em nome da própria razão, um instrumento de crítica da realidade. O século

XIX representa ao mesmo tempo a destruição e o triunfo do sistema legado pelo jusnaturalismo, que baseava

toda sua força na crença ilimitada da razão humana. Em Savigni o sistema perde, em parte, ou pelo menos na

aparência, o caráter absoluto da racionalidade lógico-dedutiva que envolve, com sentido de totalidade perfeita, o

jurídico. A Escola Histórica, sobretudo por intermédio de Savigni, estabelece uma íntima ligação entre Direito e

Historia, entre Ciência do Direito e sua pesquisa histórica, como forma de estabelecer o que no passado ainda

seria utilizável no presente.

55 SACHA CALMON NAVARRO COELHO, in Curso de Direito Tributário Brasileiro, 9ª. edição, 2006,Ed. Forense,

p. 27 56

Idem, ibidem, p. 27

- 34 -

4.4. Dos Princípios e Valores Constitucionais - Importância na Interpretação