mercado imobiliário: comportamento recente e...

TRANSCRIPT

Mercado Imobiliário: Comportamento Recente e Perspectivas

Carlos Pacheco é economista pela FEA-USP, membro do Royal Institution of Chartered Surveyors (RICS) e Diretor Comercial de escritórios e investimentos imobiliários na Binswanger Brazil.

Carlos Pacheco

2

Sumário

• Por que fazer investimentos imobiliários ?

• Principais classes de ativos imobiliários;

• Fundações e investimentos imobiliários;

• Investimentos imobiliários e a economia;

• Panorama de mercado Imobiliário;

– Condomínios Industriais e Logísticos

– Escritórios Corporativos

• Novas tendências que afetarão a ocupação dos imóveis;

3

Porque fazer investimentos imobiliários ?

• Diversificação da carteira;

• Segurança;

• Geração de fluxo de renda constante;

• Reserva de valor e potencial de valorização;

4

Principais classes de ativos

Escritórios• Prédios • Lajes Corporativas

Condomínios Industriaise Logísticos

Shoppings Centers

Outras Classes deInvestimentos imobiliário:

• Hotéis

• Hospitais

• Entidades Educacionais

• Agências Bancárias

• Varejo

• Projetos Agropecuários

• Terrenos

5

Fundações tradicionalmente realizam investimentos imobiliários;

• 4 % do patrimônio das fundações (R$ 33,6 Bilhões) está investido em imóveis

• Escritórios corporativos são o principal alvo dos investimentos

Fundações e Investimentos Imobiliários

Complexo: Torre Matarazzo e Shopping Cidade São Paulo

Do estoque de escritórios de alto padrão:✓São Paulo 8% pertencem a EFPC – 310 mil m²

✓Rio de Janeiro 8% pertencem a EFPC – 150 mil m²

Limitações e o que muda ?✓Resolução 3792 (Até julho/2018): Investimento direto limitado a 8% do patrimônio;

✓Resolução 4661: até 20% do patrimônio em FIIs;

Importância da Gestão Ativa da Carteira

6

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

PIB Nacional (%)

Investimentos Imobiliários e a Economia

Média de Crescimento do PIB2005 – 2011 = 4,1%

Média de Crescimento do PIB1998 – 2004= 2,2%

Média de Crescimento do PIB2012 – 2018* = - 0,2%

Retração 6 anosRetração 7 anos Expansão 7 anos Nova Etapa

Ta

xa

de

Va

câ

nc

ia e

PIB

Ab

so

rçã

o L

íqu

ida

/ E

sto

qu

e E

ntr

eg

ue

(m

il m

²)

7

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

50.000

100.000

150.000

200.000

250.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Taxa de Vacância (%) PIB Nacional (%)

Investimentos Imobiliários e a Economia

Média de Crescimento do PIB2005 – 2011 = 4,1%

Média de Crescimento do PIB1998 – 2004= 2,2%

Média de Crescimento do PIB2012 – 2018* = - 0,2%

Retração 6 anosRetração 7 anos Expansão 7 anos Nova Etapa

Ta

xa

de

Va

câ

nc

ia e

PIB

Ab

so

rçã

o L

íqu

ida

/ E

sto

qu

e E

ntr

eg

ue

(m

il m

²)

8

Investimentos Imobiliários e a Economia

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Estoque entregue (m²) Taxa de Vacância (%) PIB Nacional (%)

Média de Crescimento do PIB2005 – 2011 = 4,1%

Média de Crescimento do PIB1998 – 2004= 2,2%

Média de Crescimento do PIB2012 – 2018* = - 0,2%

Retração 6 anosRetração 7 anos Expansão 7 anos Nova Etapa

Ta

xa

de

Va

câ

nc

ia e

PIB

Ab

so

rçã

o L

íqu

ida

/ E

sto

qu

e E

ntr

eg

ue

(m

il m

²)

9

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Estoque entregue (m²) Absorção Líquida (m²) Taxa de Vacância (%) PIB Nacional (%)

Investimentos Imobiliários e a Economia

Média de Crescimento do PIB2005 – 2011 = 4,1%

Média de Crescimento do PIB1998 – 2004= 2,2%

Média de Crescimento do PIB2012 – 2018* = - 0,2%

Retração 6 anosRetração 7 anos Expansão 7 anos Nova Etapa

Ta

xa

de

Va

câ

nc

ia e

PIB

Ab

so

rçã

o L

íqu

ida

/ E

sto

qu

e E

ntr

eg

ue

(m

il m

²)

10

Panorama do Mercado Imobiliário Condomínios Industriais

11

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Milh

õe

s m

²

Estoque Total (m²) Área Disponível (m²)

Panorama de Mercado Imobiliário

Condomínios Industriais – Estoque e Vacância (m²)

São Paulo - 8,1 milhões de m² - Taxa de vacância 23%

Rio de Janeiro - 1,7 milhões de m² - Taxa de Vacância 28%

12

18

2122

21

14

25

18

15

19

17 1716

14

0

5

10

15

20

25

30

Panorama de Mercado ImobiliárioR

$/m

²/m

ês

Condomínios Industriais – Valores médios pedidos de Locação (R$/m²/mês)

13

Panorama industrial

Panorama do Mercado ImobiliárioEscritórios Corporativos

14

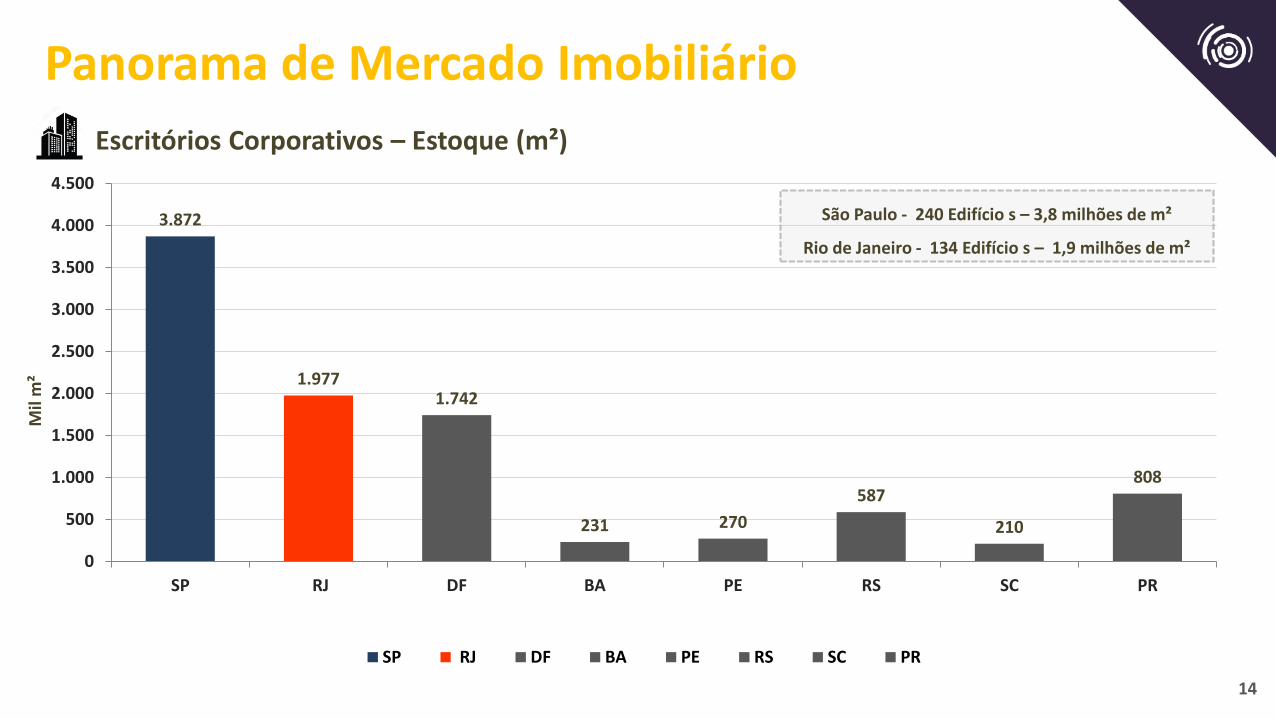

Panorama de Mercado Imobiliário

Escritórios Corporativos – Estoque (m²)

3.872

1.9771.742

231 270

587

210

808

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

SP RJ DF BA PE RS SC PR

SP RJ DF BA PE RS SC PR

Mil

m²

São Paulo - 240 Edifício s – 3,8 milhões de m²

Rio de Janeiro - 134 Edifício s – 1,9 milhões de m²

15

Panorama de Mercado ImobiliárioM

il m

²

0

20

40

60

80

100

120

140

160

180

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Absorção Líquida (m²) Área Ocupada (m²) Vacância (m²) Valor de Locação A e A(m²)

-20

0

20

40

60

80

100

120

140

160

180

-500.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Absorção Líquida (m²) Área Ocupada (m²) Vacância (m²) Valor de Locação A e A(m²)

Rio de JaneiroSão Paulo

Escritórios Corporativos – Estoque (m²)

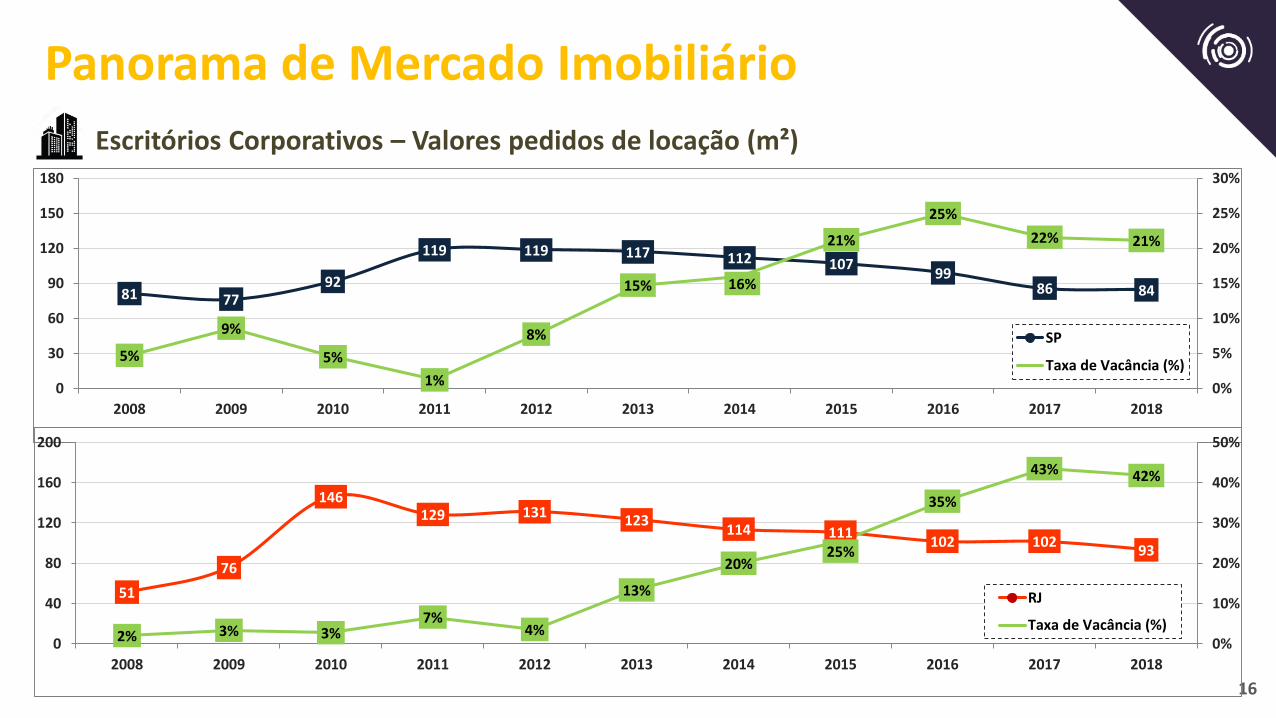

16

81 7792

119 119 117 112 10799

86 84

5%

9%

5%

1%

8%

15% 16%

21%

25%

22% 21%

0%

5%

10%

15%

20%

25%

30%

0

30

60

90

120

150

180

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

SP

Taxa de Vacância (%)

Panorama de Mercado Imobiliário

Escritórios Corporativos – Valores pedidos de locação (m²)

51

76

146129 131

123114 111

102 10293

2% 3% 3%7%

4%

13%

20%25%

35%

43% 42%

0%

10%

20%

30%

40%

50%

0

40

80

120

160

200

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

RJ

Taxa de Vacância (%)

17

17%

56%

6%

21%

10%

11%

17%29%

33%

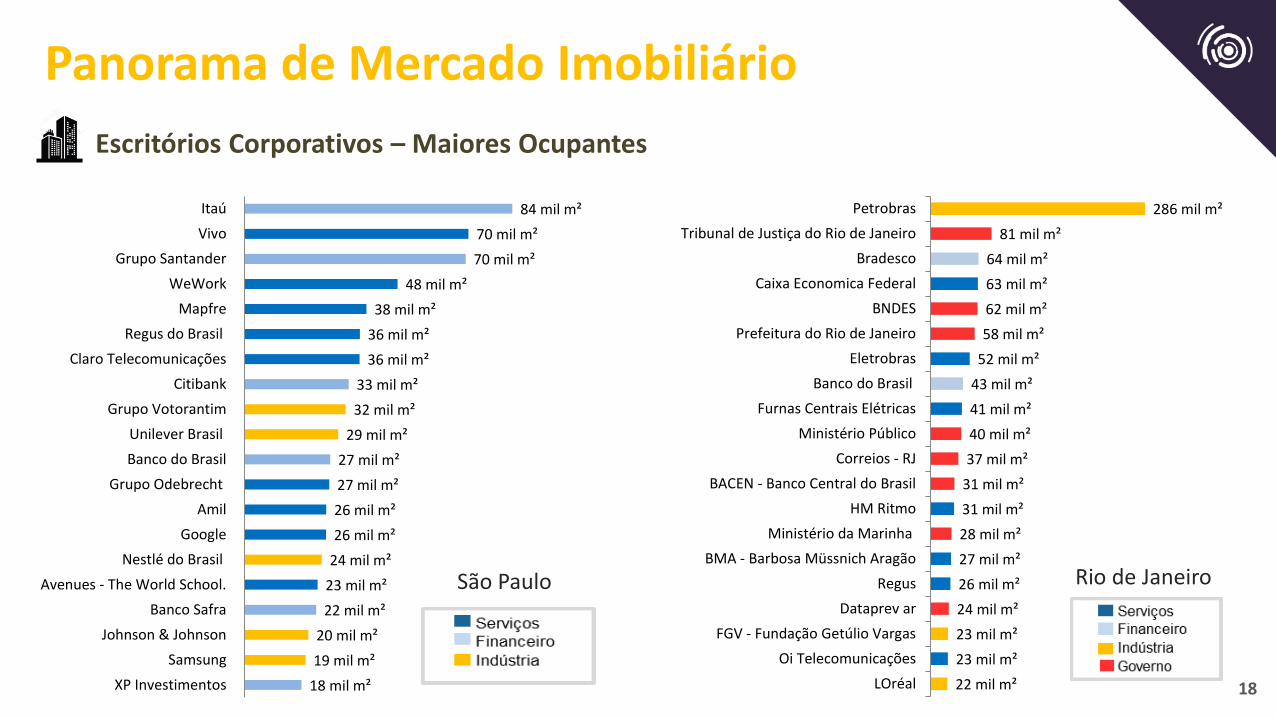

São Paulo

OCUPAÇÃO MÉDIA 1,6 mil m²

Panorama de Mercado Imobiliário

Escritórios Corporativos – Maiores Ocupantes

Rio de Janeiro

OCUPAÇÃO MÉDIA 2,5 mil m²

Serviços

Financeiro

Indústrias

Governo

São Paulo Rio de Janeiro

0,3 mil m²

2,0 mil m²

1,7 mil m²

1,9 mil m²

1,8 mil m²

2,0 mil m²

- 11,0 mil m²

Serviços

Indústria

Governo

Vago

Outros

18

84 mil m²

70 mil m²

70 mil m²

48 mil m²

38 mil m²

36 mil m²

36 mil m²

33 mil m²

32 mil m²

29 mil m²

27 mil m²

27 mil m²

26 mil m²

26 mil m²

24 mil m²

23 mil m²

22 mil m²

20 mil m²

19 mil m²

18 mil m²

Itaú

Vivo

Grupo Santander

WeWork

Mapfre

Regus do Brasil

Claro Telecomunicações

Citibank

Grupo Votorantim

Unilever Brasil

Banco do Brasil

Grupo Odebrecht

Amil

Nestlé do Brasil

Avenues - The World School.

Banco Safra

Johnson & Johnson

Samsung

XP Investimentos

São Paulo

Panorama de Mercado Imobiliário

Escritórios Corporativos – Maiores Ocupantes

286 mil m²

81 mil m²

64 mil m²

63 mil m²

62 mil m²

58 mil m²

52 mil m²

43 mil m²

41 mil m²

40 mil m²

37 mil m²

31 mil m²

31 mil m²

28 mil m²

27 mil m²

26 mil m²

24 mil m²

23 mil m²

23 mil m²

22 mil m²

Petrobras

Tribunal de Justiça do Rio de Janeiro

Bradesco

Caixa Economica Federal

BNDES

Prefeitura do Rio de Janeiro

Eletrobras

Banco do Brasil

Furnas Centrais Elétricas

Ministério Público

Correios - RJ

BACEN - Banco Central do Brasil

HM Ritmo

Ministério da Marinha

BMA - Barbosa Müssnich Aragão

Regus

Dataprev ar

FGV - Fundação Getúlio Vargas

Oi Telecomunicações

LOréal

Rio de Janeiro

19

Atr

ium

III

Bo

rges

Lag

oa

CEN

ESP

-B

loco

A e

E

CEN

ESP

-B

loco

E

CEN

ESP

-B

loco

F

Ed A

nto

nio

Car

los

Fari

a Li

ma

35

00

Itam

amb

uca

Par

qu

e P

aulis

ta -

Jd. P

aulis

ta

Pla

za J

K

Atr

ium

IV

Ber

tolu

cci I

I

CEN

ESP

-B

loco

E

Co

nd

om

ínio

Far

ia L

ima

Mar

ia C

ecíli

a La

ra C

amp

os

Pla

tin

um

Pla

za J

K

San

Pao

lo

San

Pao

lo

Ther

a C

orp

ora

te

WTo

rre

JK -

Torr

e D

WTo

rre

JK -

Torr

e E

WTo

rre

Mo

rum

bi -

Ala

A

WTo

rre

Mo

rum

bi -

Ala

A

WTo

rre

Mo

rum

bi -

Ala

B

Wto

rre

Naç

ões

Un

idas

-II

I

Atr

ium

IV

Bir

man

n 2

1

CEB

-C

entr

o E

mp

resa

rial

Ber

rin

i

CEB

-C

entr

o E

mp

resa

rial

Ber

rin

i

CEB

-C

entr

o E

mp

resa

rial

Ber

rin

i

Cen

tro

Em

pre

sari

al T

ran

satl

ânti

co

Cid

ade

Jard

im

MO

T -

Mo

rum

bi O

ffic

e To

wer

Pan

ora

ma

Pau

lista

Pan

ora

ma

Pau

lista

Co

rpo

rate

Pan

ora

ma

Pau

lista

Co

rpo

rate

Par

qu

e d

a C

idad

e -

Sucu

pir

a

Par

qu

e P

aulis

ta -

Jd. P

aulis

ta

Pla

za J

K

San

Pao

lo

Tim

e Jd

. das

Per

diz

es -

Co

rpo

rate

Top

Cen

ter

Vila

Olím

pia

Co

rpo

rate

Pla

za

Ber

rin

i 50

0

C. E

. do

Aço

A e

B

Co

nd

om

ínio

São

Lu

iz

Ez T

ow

ers

-To

rre

B

Hen

riq

ue

Sch

aum

ann

Map

fre

Mo

rum

bi P

ark

Myk

on

os

New

Cen

tury

Par

qu

e d

a C

idad

e -

Sucu

pir

a

Co

mp

lexo

Cen

ten

ário

Tow

er B

rid

ge C

orp

ora

te -

Cen

u IV

Urb

anit

y

WTo

rre

Mo

rum

bi -

Ala

A

WTo

rre

Mo

rum

bi -

Ala

A

Wto

rre

Naç

ões

Un

idas

-II

I

Mo

rum

bi P

ark

Mo

rum

bi P

ark

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

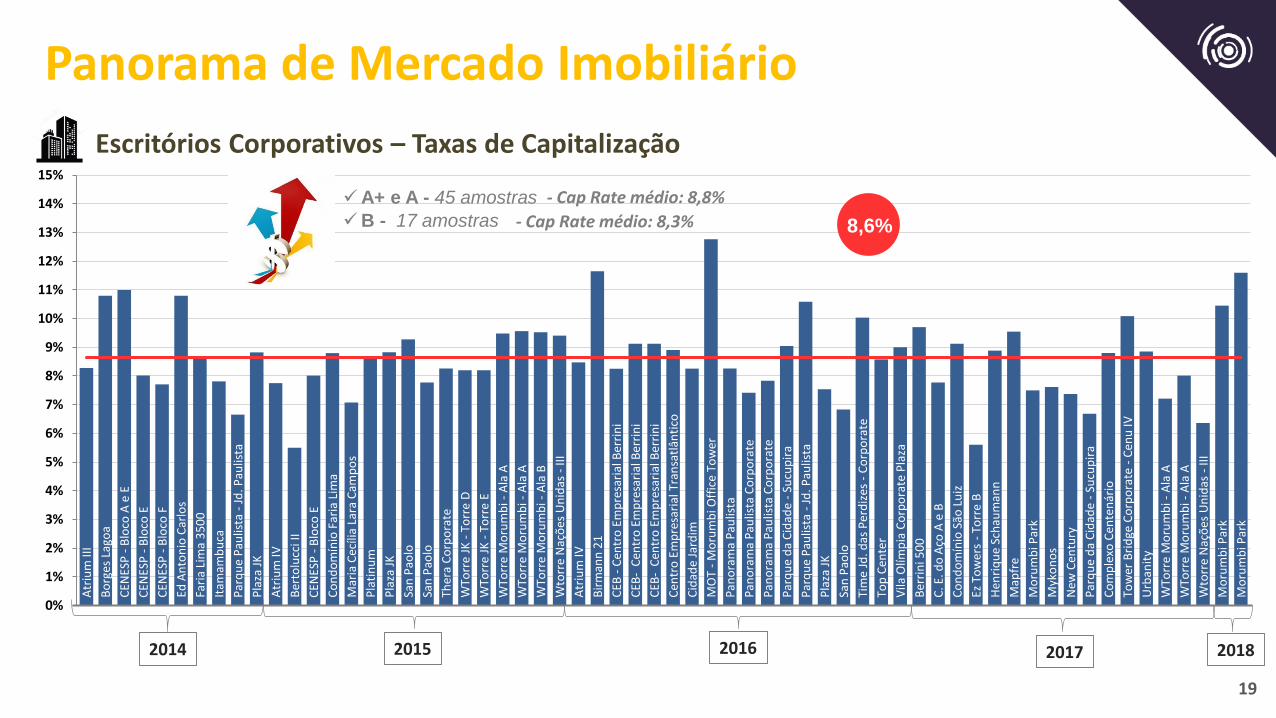

8,6%

✓A+ e A - 45 amostras

✓B - 17 amostras

- Cap Rate médio: 8,8%

- Cap Rate médio: 8,3%

Panorama de Mercado Imobiliário

Escritórios Corporativos – Taxas de Capitalização

2014 2015 2016 2017 2018

20

Panorama industrial

Perspectivas

21

Panorama de Mercado Imobiliário

Escritórios Corporativos SP – Perspectivas

Absorção anual considerada (2018-2022) 120mil m² 150 mil m² 180 mil m²

24%23%

21%20%

18%21%

24%21%

19%17%

14%

23%20%

17%14%

11%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2018 -2º Tri 2018 2019 2020 2021 2022

Estoque (x mil m²) Curva Conservadora Curva Referencial Curva Otimista

22

Panorama de Mercado Imobiliário

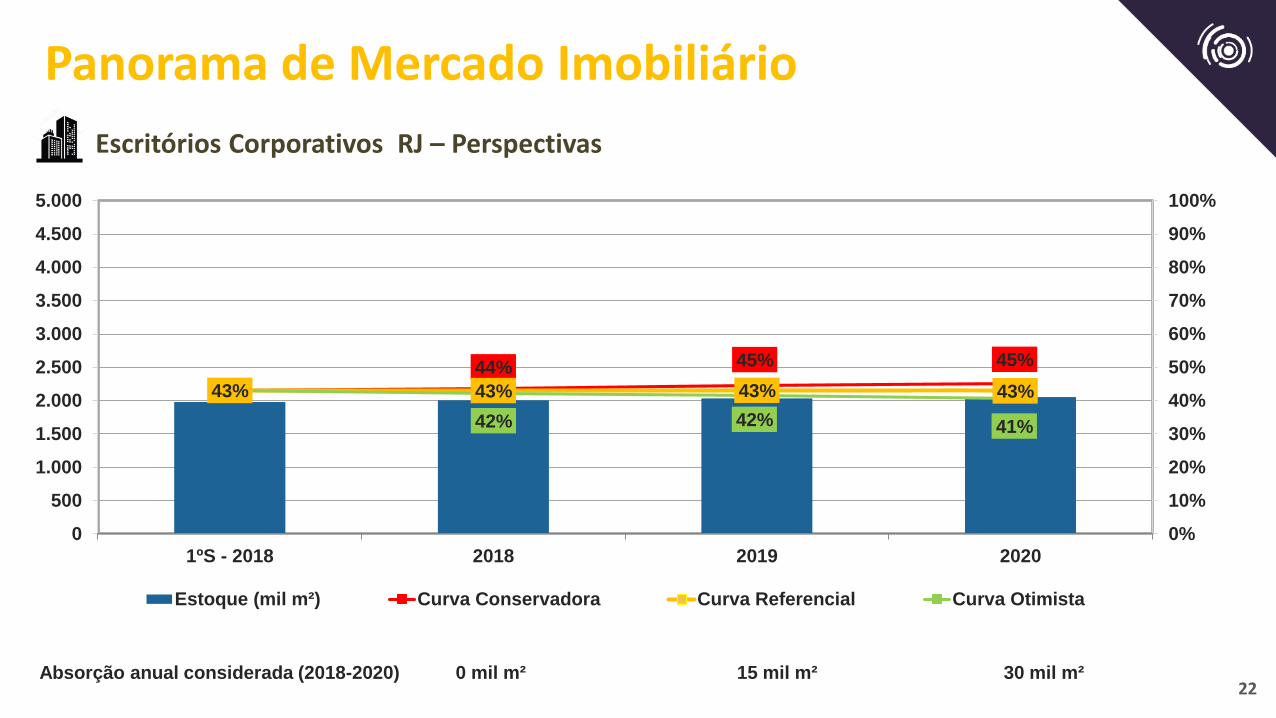

Absorção anual considerada (2018-2020) 0 mil m² 15 mil m² 30 mil m²

44% 45% 45%

43% 43% 43% 43%

42% 42% 41%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

1ºS - 2018 2018 2019 2020

Estoque (mil m²) Curva Conservadora Curva Referencial Curva Otimista

Escritórios Corporativos RJ – Perspectivas

23

Panorama industrial

Tendências dos mercados

24

Tendências do Mercado Imobiliário

• São Paulo:– A escassez de novos projetos para ser entregue nos próximos anos, elevará os valores de locação;

– Os parâmetros da nova Lei de Uso e Ocupação do Solo fará com que os custos dos novos projetos sejam mais elevados;

– Os valores de locação serão, em média, mais altos que no ciclo de expansão anterior;

– Esses dois fatores impulsionarão o desenvolvimento de novos distritos em São Paulo;

• Rio de Janeiro:– A retomada do crescimento do mercado do Rio de Janeiro passará por um ajuste estrutural da

economia do Estado;

– Os novos projetos da região do Porto criarão prédios superiores comparativamente aos prédios existentes;

Escritórios Corporativos

25

Tendências do Mercado Imobiliário

• Existe um grande estoque de projetos aprovados prontos para serem construídos;

• A alta vacância posterga o início de obras de novos projetos;

• Esses dois fatores aliados a oferta de terrenos em diversas localidades deverá manter os valores médios de locação no patamar atual;

Condomínios Industriais

26

Panorama industrial

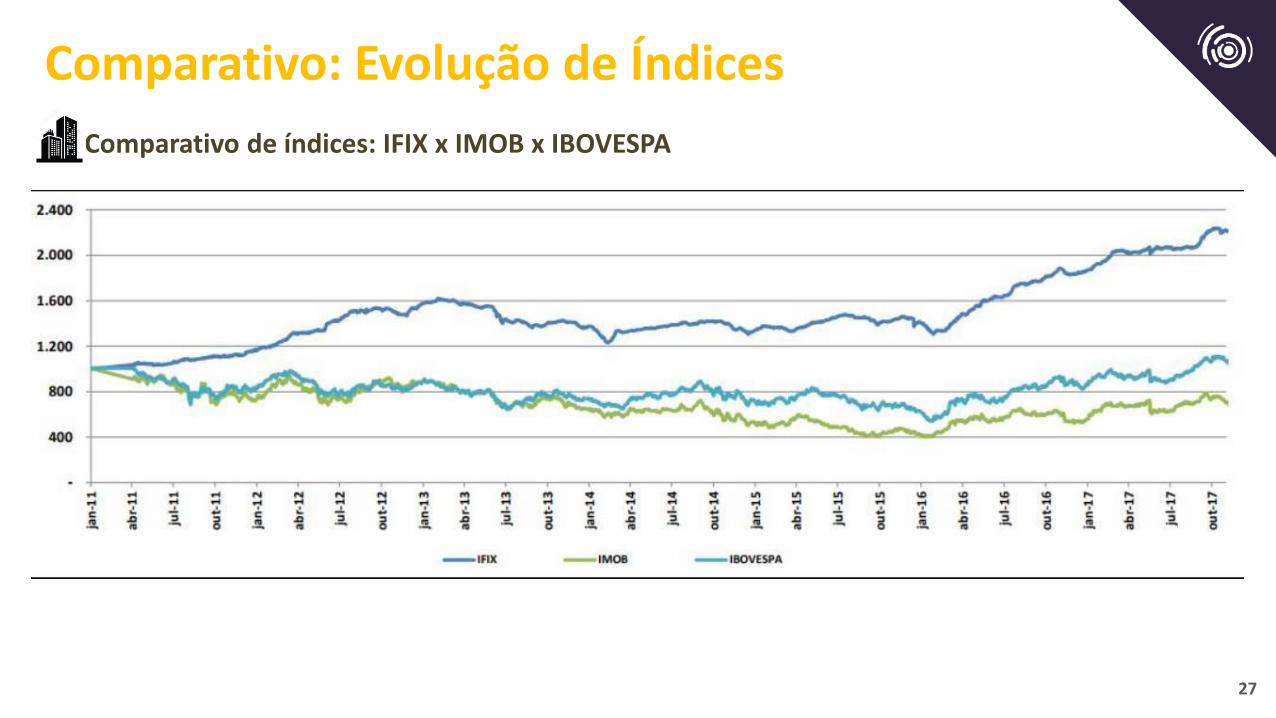

Evolução dos Índices

27

Comparativo: Evolução de Índices

Comparativo de índices: IFIX x IMOB x IBOVESPA

17/09/2018 28

Rua Líbero Badaró, 377 27º andar - CentroCep 01009-000São Paulo, SP, Brasil

www.binwanger.com.br+55 11 2985 - 1101

28

Binswanger é uma organização internacional de consultoria imobiliária que

proporciona uma gama completa de serviços a clientes corporativos e

institucionais, contando com mais de 250 escritórios em todo o mundo em mais

de 100 países.

Nossa Linha de Serviços:

• Avaliações de Imóveis : Urbanos e Rurais

• Avaliação e Consultoria para FII’s

• Avaliação de Máquinas e Equipamentos

• Estudo de Melhor Uso (Highest and Best Use)

• Site Selection

• Gerenciamento de Obras

• Georreferenciamento de Imóveis

• Gestão Patrimonial

• Comercialização de Imóveis

• Operações Estruturadas de Investimentos: Built to Suit e Sale & Leaseback

Carlos Pacheco [email protected]

Obrigado !