mercado de carbono pós-2012: perspectivas, oportunidades e ... · agricultura no brasil: impactos...

TRANSCRIPT

Mercado de Carbono pós-2012: perspectivas, oportunidades e políticas para o Brasil

Edson Paulo Domingues Professor Associado – FACE/UFMG

Aline Souza Magalhães Doutora em Economia – Cedeplar/UFMG

Baseado nos resultados de trabalho desenvolvido para o PROGRAMA DE

FOMENTO A PESQUISA EM DESENVOLVIMENTO ECONÔMICO - PDE/BNDES/ANPEC 2011

Linhas de Pesquisa

• Desenvolvimento de modelos de equilíbrio geral computável (EGC) em diversos temas; – no inicio com foco em questões regionais, ampliação

para questões de políticas públicas, mudanças climáticas e infraestrutura

• Pesquisas no Cedeplar em cooperação com os Professores Ricardo Machado Ruiz, Mauro Borges Lemos, Monica Viegas, Roberto Monte-Mor, Rodrigo Simões, Frederico Gonzaga Jayme Jr., Marco Flavio Resende, Alisson Barbieri, entre outros

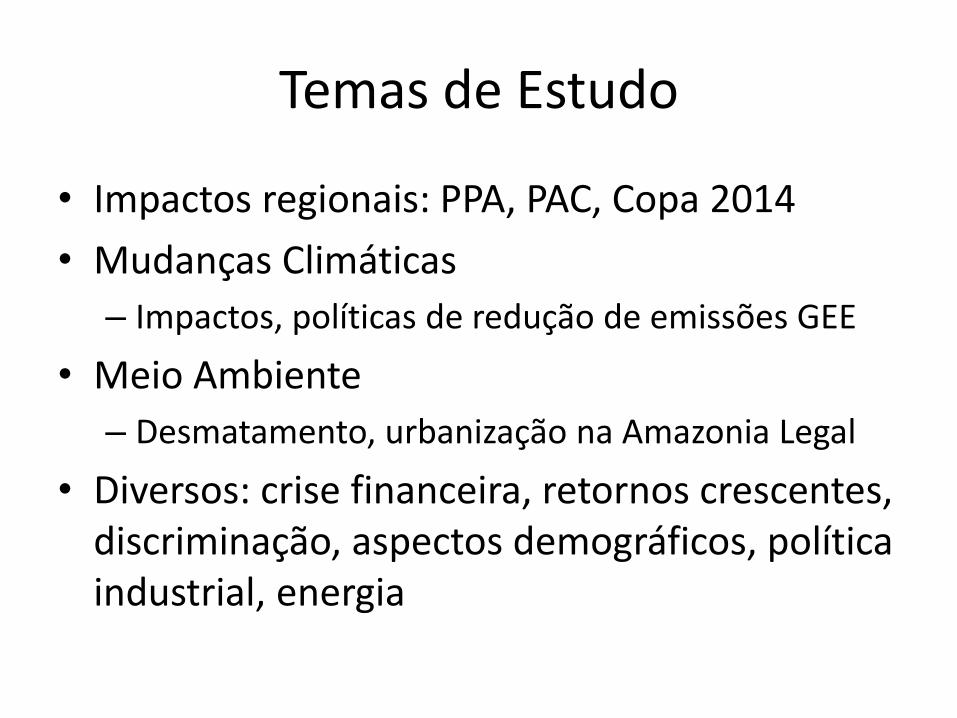

Temas de Estudo

• Impactos regionais: PPA, PAC, Copa 2014

• Mudanças Climáticas

– Impactos, políticas de redução de emissões GEE

• Meio Ambiente

– Desmatamento, urbanização na Amazonia Legal

• Diversos: crise financeira, retornos crescentes, discriminação, aspectos demográficos, política industrial, energia

Publicações recentes

1. DOMINGUES, E. P. ; OLIVEIRA, H. C. ; VIANA, F. D. F. . Investimentos em Infraestrutura no Nordeste: projeções de impacto e perspectivas de desenvolvimento. Revista Econômica do Nordeste, v. 43, p. 10-35, 2012.

2. DOMINGUES, E. P., MAGALHÃES, A. S., RUIZ, R. M. Cenários de Mudanças Climáticas e Agricultura no Brasil: impactos econômicos na Região Nordeste. Revista Econômica do Nordeste , v.42, p.229 - 246, 2011.

3. DOMINGUES, E. P.; BETARELLI JUNIOR, A. A.; MAGALHÃES, A. S. Quanto vale o show? Impactos econômicos dos investimentos da Copa do Mundo 2014 no Brasil. Estudos Econômicos, vol.41, n.2, pp. 409-439, 2011.

4. HADDAD, E. A.; PEROBELLI, F. S.; DOMINGUES, E. P.; AGUIAR, M. Assessing the ex ante economic impacts of transportation infrastructure policies in Brazil. Journal of Development Effectiveness, v. 3, p. 44-61, 2011.

5. BARBIERI, A. F.; DOMINGUES, E. P. ; QUEIROZ, B. L. ; RUIZ, R. M. ; RIGOTTI, J. I. ; CARVALHO, J. A. M. ; RESENDE, M. F. C. Climate change and population migration in Brazil’s Northeast: scenarios for 2025-2050. Population and Environment, v. 31, p. 344-370, 2010.

6. MIRANDA, R. A.; DOMINGUES, E. P. Commuting to work and residential choices in the metropolitan area of Belo Horizonte. Urban Public Economics Review, v. 12, p. 41-71, 2010.

7. DOMINGUES, E. P.; MAGALHÃES, A. S. ; FARIA, W. R. Infraestrutura, crescimento e desigualdade regional: uma projeção dos impactos dos investimentos do PAC em Minas Gerais. Pesquisa e Planejamento Econômico (Rio de Janeiro), v. 39, p. 121-158, 2009.

Bolsas e editais

• CNPq

– Produtividade em Pesquisa 2 , Universal (, 2011), Ciências Sociais Aplicadas (2011)

• PROCAD CEDEPLAR/UFMG E CMEA/FEA/UFJF

• Fapemig: Programa Pesquisador Mineiro VII

• RedeClima e INCT-Mudanças Climáticas

• Urbis-Amazônia

• PDE-BNDES 2011 e 2012

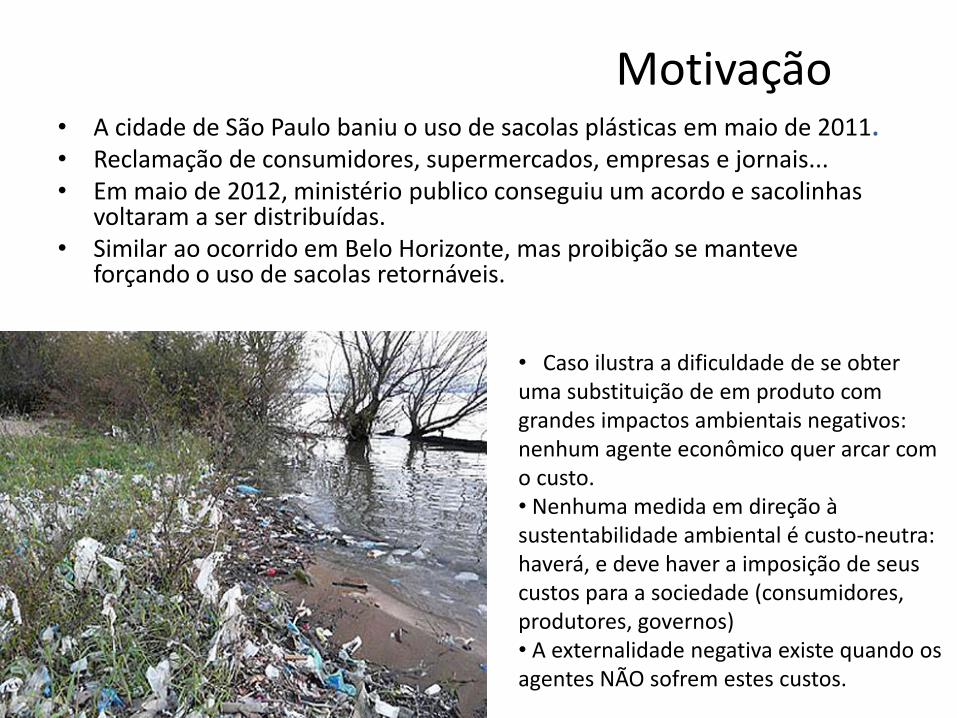

Motivação • A cidade de São Paulo baniu o uso de sacolas plásticas em maio de 2011. • Reclamação de consumidores, supermercados, empresas e jornais... • Em maio de 2012, ministério publico conseguiu um acordo e sacolinhas

voltaram a ser distribuídas. • Similar ao ocorrido em Belo Horizonte, mas proibição se manteve

forçando o uso de sacolas retornáveis.

• Caso ilustra a dificuldade de se obter uma substituição de em produto com grandes impactos ambientais negativos: nenhum agente econômico quer arcar com o custo. • Nenhuma medida em direção à sustentabilidade ambiental é custo-neutra: haverá, e deve haver a imposição de seus custos para a sociedade (consumidores, produtores, governos) • A externalidade negativa existe quando os agentes NÃO sofrem estes custos.

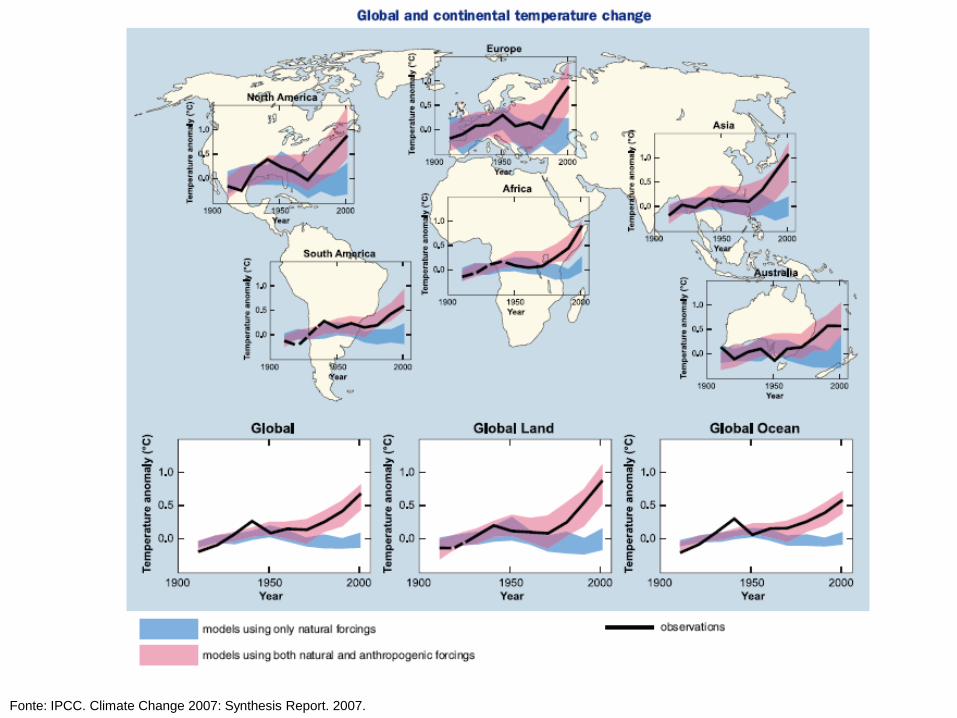

Fonte: IPCC. Climate Change 2007: Synthesis Report. 2007.

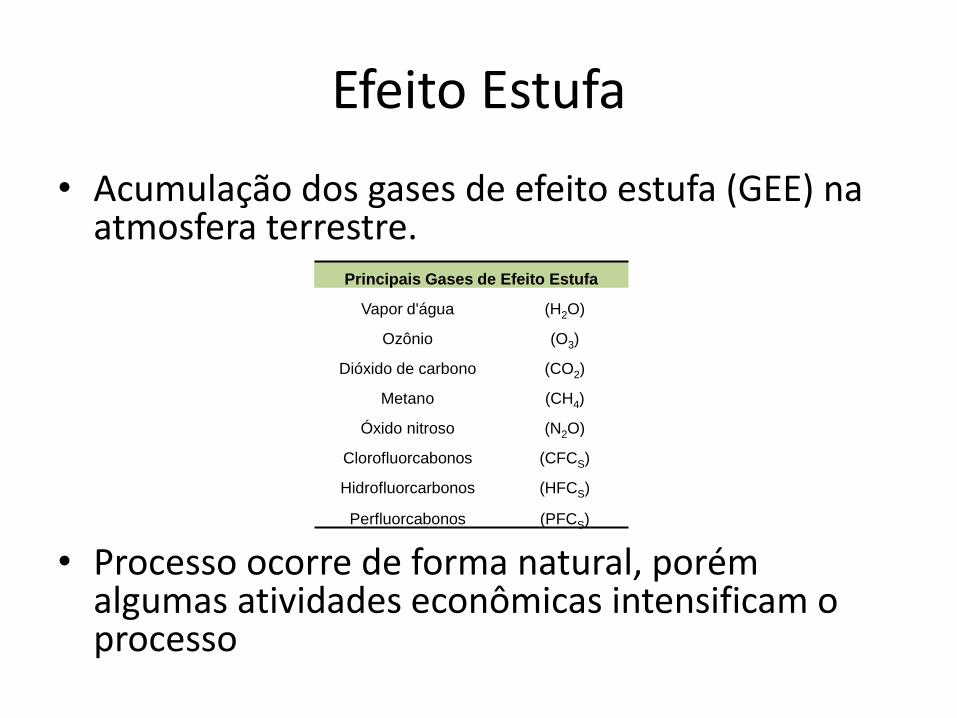

• Acumulação dos gases de efeito estufa (GEE) na atmosfera terrestre.

• Processo ocorre de forma natural, porém algumas atividades econômicas intensificam o processo

Efeito Estufa

Principais Gases de Efeito Estufa

Vapor d'água (H2O)

Ozônio (O3)

Dióxido de carbono (CO2)

Metano (CH4)

Óxido nitroso (N2O)

Clorofluorcabonos (CFCS)

Hidrofluorcarbonos (HFCS)

Perfluorcabonos (PFCS)

• Temperatura média do planeta subiu 0,6oC nos últimos 100 anos.

• Maior crescimento na temperatura média da Terra nos últimos mil anos.

• No cenário otimista, estima-se aumento da temperatura média em 1,5oC nos próximos 100 anos.

• No pessimista, o aumento estimado é de 5,8oC.

Aquecimento Global

Fonte: IPCC. Climate Change 2007: Synthesis Report. 2007.

Fonte: IPCC. Climate Change 2007: Synthesis Report. 2007.

Cenários de Emissões e Temperatura do IPCC

Fonte: IPCC. Climate Change 2007: Synthesis Report. 2007.

Fonte: IPCC. Climate Change 2007: Synthesis Report. 2007.

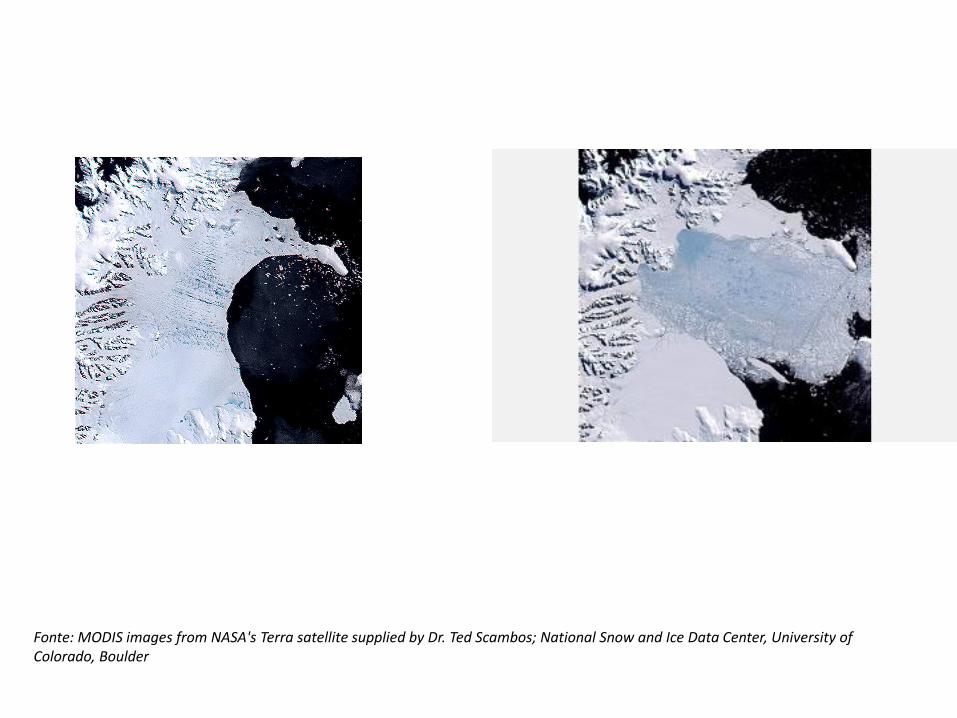

Fonte: MODIS images from NASA's Terra satellite supplied by Dr. Ted Scambos; National Snow and Ice Data Center, University of Colorado, Boulder

Conjunto de imagens de satélite da Península Antartica gravam a catastrófica quebra de uma parte imensa da camada de gelo Larsen B – uma área de 4000 km2 (cerca de metade da área da RMBH)– em 2002

Fonte: MODIS images from NASA's Terra satellite supplied by Dr. Ted Scambos; National Snow and Ice Data Center, University of Colorado, Boulder

Fonte: MODIS images from NASA's Terra satellite supplied by Dr. Ted Scambos; National Snow and Ice Data Center, University of Colorado, Boulder

Efeitos da mudança climática

• Mudança climática é a mãe de todas as externalidades: maior, mais complexa, e com maior incerteza do que qualquer outro problema ambiental (Tol, 2009) – Origem dos GEE são as mais difusas e variadas

possíveis. Toda família, firma, fazenda emite GEE.

– Os efeitos dos GEE também são amplos: agricultura, emergia, saúde, natureza

– Países de baixa renda, que menos contribuem com GEE, são os mais vulneráveis a seus efeitos

Possíveis conseqüências do aquecimento global

• Elevação dos níveis dos oceanos

• Mudanças nos regimes de chuvas e ventos

• Desertificação

• Perda da biodiversidade

• Perda de áreas agricultáveis

• Aumento da incidência de doenças

Atividades econômicas e emissões de GEE GEE Atividade econômica emissora

Dióxido de carbono (CO2) Combustão de combustíveis fósseis

(GWP=1) Desmatamentos

Mudaças no uso dos solos

Queimadas florestais

Atividades industriais: Metalurgia

Siderurgia

Produção de cimento

Metano (CH4) Agropecuária

(GWP=25) Plantios alagados (arroz)

Mudanças no uso dos solos

Produção de lixo e esgoto

Prospecção de petróleo, gás natural, carvão mineral

Óxido Nitroso (N2O) Agropecuária

(GWP=298) Processos industriais

Clorofluorcarbonos (CFCs) Sprays e aerossóis

Hidrofluorcarbonos (HFCs) Aparelhos de refrigeração

Perfluorcabonos (PFCs) Fabricação de isopor

Processos econômicos e o aquecimento global

• Intensificação do Aquecimento Global

– Marco histórico: Revolução Industrial

Fonte: Stern Report

RedeClima e Economia: Pesquisas em desenvolvimento

1. Modelagem

i. “Downscaling”

ii. Análise de impacto

iii. Construção de cenários

iv. Políticas de mitigação

2. Integração metodológica

i. Uso da terra e Economia

ii. Energia e Economia

iii. Transporte e Economia

iv. Saúde Pública e Economia

22

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

23

“Downscaling”: O caso de Minas Gerais (1.i)

Se os custos de MCG até 2050 fossem antecipados para hoje, a

uma taxa de desconto intertemporal de 1,0% a.a., o custo em

termos de PIB para Minas Gerais seria de aproximadamente entre

R$ 155 bilhões (cenário A2-BR) a R$ 446 bilhões (cenário B2-

BR), o que representaria de 55% a 158% do PIB estadual de 2008.

Quais regiões seriam (potencialmente) mais afetadas?

O principal resultado projetado é a ameaça maior das

mudanças climáticas às regiões mais pobres do Estado. Sob

a ótica espacial, pode-se concluir que as MCG são concentradoras e

intensificam as desigualdades regionais em Minas Gerais. Os

custos em termos de PIB regional são maiores, em termos

proporcionais, nas regiões mais pobres e se intensificam com o

tempo.

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

24

Vulnerabilidade a Mudanças Climáticas (2)*

* Quociente Locacional dos Impactos: Relação entre a Participação Regional nos Impactos Totais de MCG no Estado e a Participação Regional no PIB Estadual

Cenário A2-BR

Cenário B2-BR

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

26

Análise de impacto: Eventos extremos (1.ii)

“Integrating GIS and Input-Output systems for assessing the

impacts of floods in São Paulo” (Eliane Teixeira dos Santos, IPE-

USP)

Qual o impacto econômico

das enchentes em São Paulo?

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

27

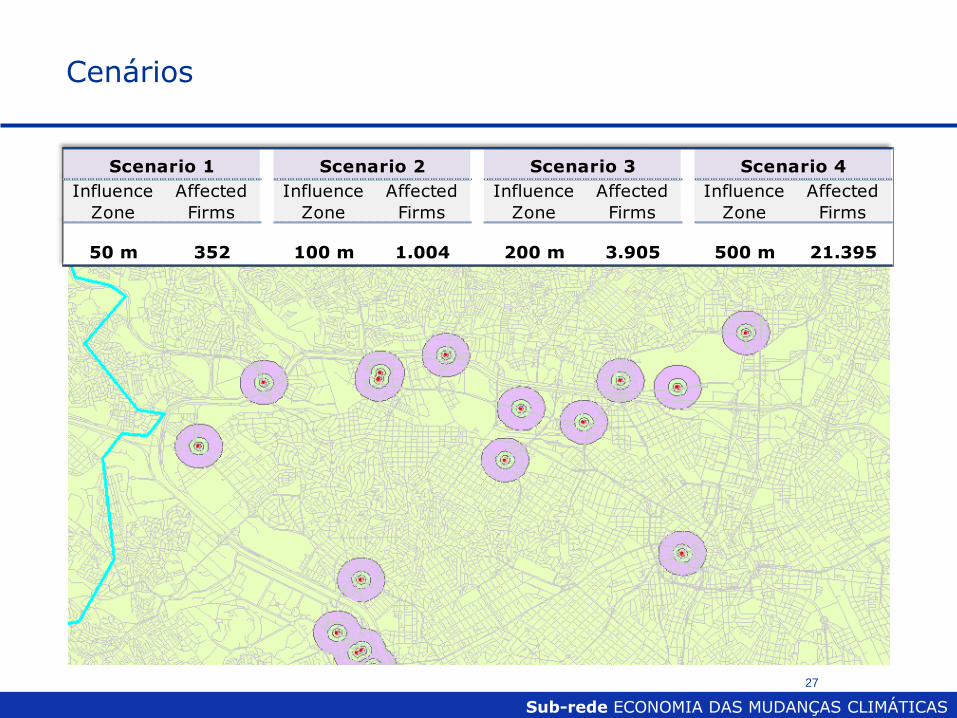

Cenários

Influence

Zone

Affected

Firms

Influence

Zone

Affected

Firms

Influence

Zone

Affected

Firms

Influence

Zone

Affected

Firms

50 m 352 100 m 1.004 200 m 3.905 500 m 21.395

Scenario 1 Scenario 2 Scenario 3 Scenario 4

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

28

Exemplo

The most severe flood point in 2008

Influence

Zone

Affected

Firms

100 m 137

Longitude -46.70449

Latitude -23.57267

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

29

Resultados: Perdas potenciais de produção

Scenario 1 Scenario 2 Scenario 3 Scenario 4

50 m 100 m 200 m 500 m

São Paulo 6.296.382 16.888.093 47.584.343 565.876.814

Rest of São Paulo Metropolitan Region 0 0 0 0

Rest of São Paulo (state) 0 0 0 0

Rest of Brazil 0 0 0 0

6.296.382 16.888.093 47.584.343 565.876.814

Direct Damage (in R$)

Scenario 1 Scenario 2 Scenario 3 Scenario 4

50 m 100 m 200 m 500 m

São Paulo 8.971.487 24.679.478 72.637.226 938.946.439

Rest of São Paulo Metropolitan Region 1.225.752 3.177.525 8.667.814 113.064.773

Rest of São Paulo (state) 2.187.005 5.083.498 11.898.803 143.264.062

Rest of Brazil 3.715.509 7.480.972 16.074.355 185.498.488

16.099.752 40.421.473 109.278.198 1.380.773.763

Total Damage (in R$)

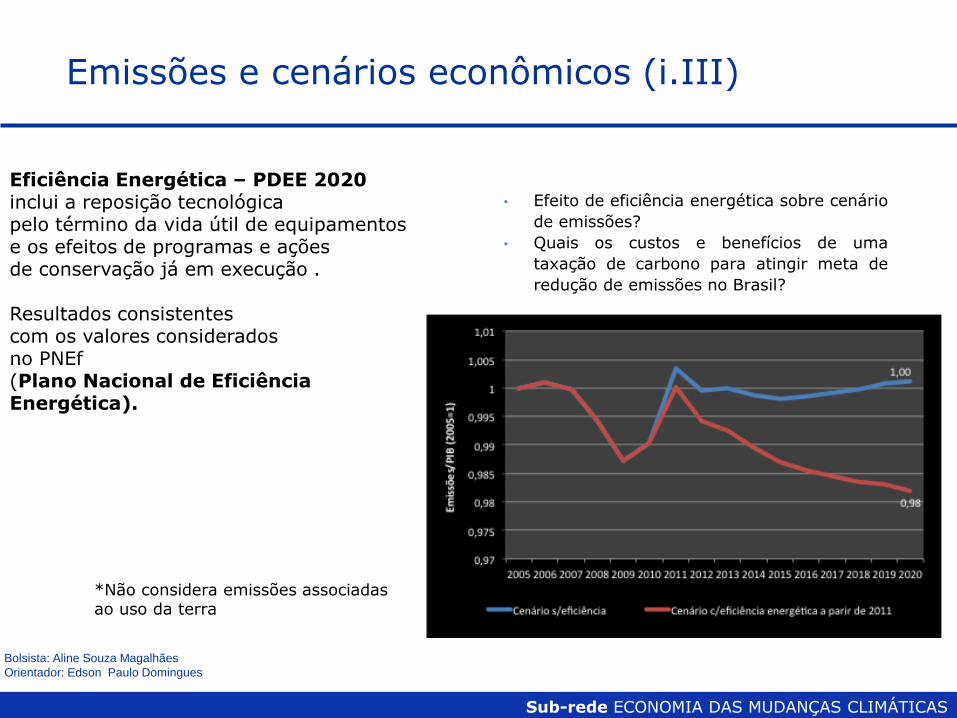

Emissões e cenários econômicos (i.III)

• Efeito de eficiência energética sobre cenário

de emissões?

• Quais os custos e benefícios de uma

taxação de carbono para atingir meta de

redução de emissões no Brasil?

Bolsista: Aline Souza Magalhães

Orientador: Edson Paulo Domingues

*Não considera emissões associadas ao uso da terra

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

Eficiência Energética – PDEE 2020 inclui a reposição tecnológica pelo término da vida útil de equipamentos e os efeitos de programas e ações de conservação já em execução . Resultados consistentes com os valores considerados no PNEf (Plano Nacional de Eficiência Energética).

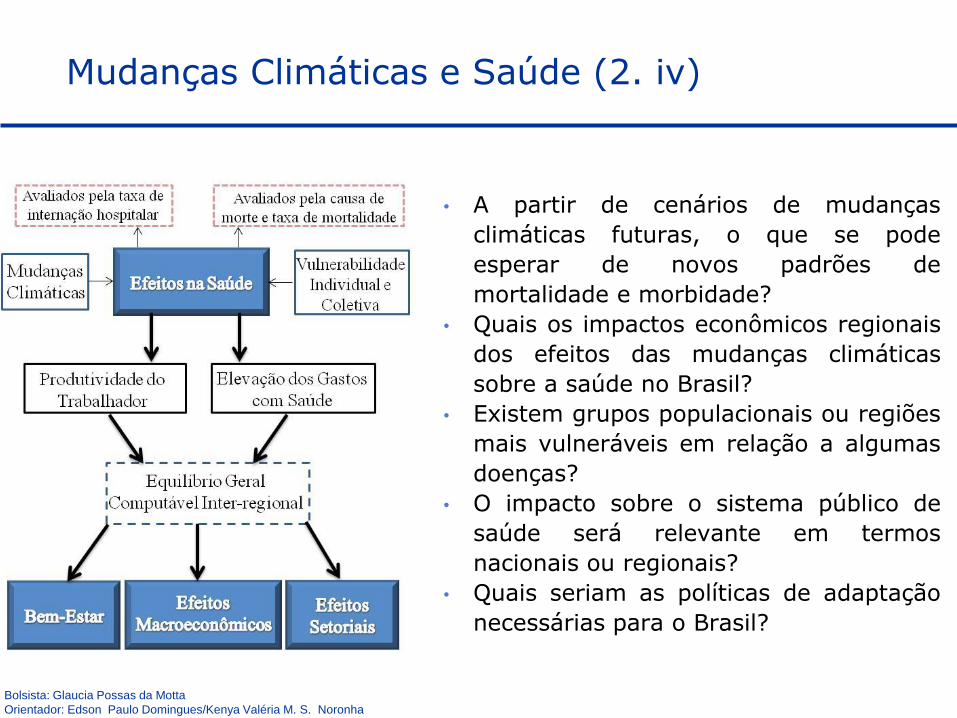

Mudanças Climáticas e Saúde (2. iv)

• A partir de cenários de mudanças

climáticas futuras, o que se pode

esperar de novos padrões de

mortalidade e morbidade?

• Quais os impactos econômicos regionais

dos efeitos das mudanças climáticas

sobre a saúde no Brasil?

• Existem grupos populacionais ou regiões

mais vulneráveis em relação a algumas

doenças?

• O impacto sobre o sistema público de

saúde será relevante em termos

nacionais ou regionais?

• Quais seriam as políticas de adaptação

necessárias para o Brasil?

Bolsista: Glaucia Possas da Motta

Orientador: Edson Paulo Domingues/Kenya Valéria M. S. Noronha

Metas propostas em Copenhagen (COP-15) para 2020

Países Metas propostas na COP-15 para 2020

Austrália 5% a 25% de redução em relação aos níveis de 2000

Brasil 36,1 a 38,9% de redução nas emissões em relação a um cenário "business as

usual"

Canadá 17% de redução em relação aos níveis de 2005

China 40% a 45% de redução na intensidade de emissões em relação aos níveis de

2005

Estados Unidos 17% de redução em relação aos níveis de 2005

Índia 20% a 25% de redução na intensidade de emissões em relação aos níveis de

2005

Indonésia 26% de redução nas emissões em relação a um cenário "business as usual"

Japão 25% de redução em relação aos níveis de 1990

Nova Zelândia 20% de redução em relação aos níveis de 1990

Rússia 25% de redução em relação aos níveis de 1990

União Européia 20% a 30% de redução em relação aos níveis de 1990

Bolsista: Aline Souza Magalhães

Orientador: Edson Paulo Domingues

Mercado de Carbono pós-2012: perspectivas, oportunidades e políticas para o Brasil (1.iv)

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

Simulações: Preços de carbono para diferentes alternativas de arranjos de comercialização (US$ por tonelada, ano base 2004)

Mercados Nacionais

Isolados

Mercado de Carbono

Internacional Restrito

Mercado de carbono

global

Brasil 126.51 85.67 67.8

Estados Unidos 69.23 85.29 67.5

União Européia 147.31 85.51 67.7

Japão 171.41 85.56 67.7

Rússia 84.84 85.41 67.8

Europa Oriental 0 84.6 67.1

Restante do Anexo I 122 85.72 67.8

China 116.02 85.43 67.7

Índia 50.19 85.08 67.5

Indonésia 41.57 85.07 67.5

Exportadores de Petroleo 0 0 67.6

Resto do Mundo 0 0 67.7

em dólares de 2004 por tonelada de carbono

Regiões

Bolsista: Aline Souza Magalhães

Orientador: Edson Paulo Domingues

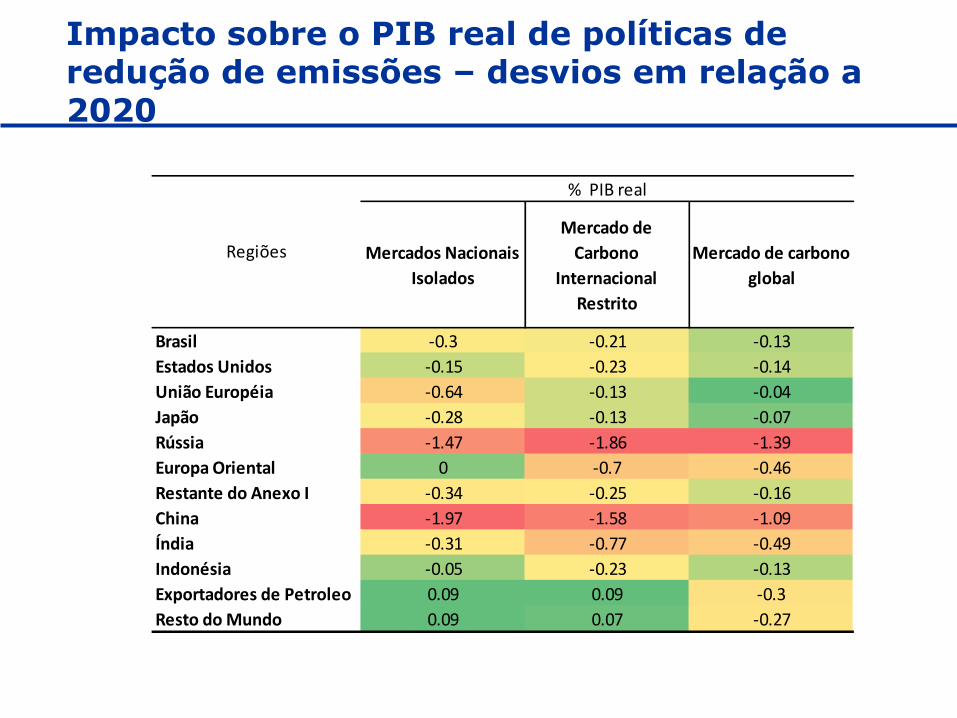

Mercado de Carbono pós-2012: perspectivas, oportunidades e políticas para o Brasil (1.iv)

Sub-rede ECONOMIA DAS MUDANÇAS CLIMÁTICAS

Impacto sobre o PIB real de políticas de redução de emissões – desvios em relação a 2020

Mercados Nacionais

Isolados

Mercado de

Carbono

Internacional

Restrito

Mercado de carbono

global

Brasil -0.3 -0.21 -0.13

Estados Unidos -0.15 -0.23 -0.14

União Européia -0.64 -0.13 -0.04

Japão -0.28 -0.13 -0.07

Rússia -1.47 -1.86 -1.39

Europa Oriental 0 -0.7 -0.46

Restante do Anexo I -0.34 -0.25 -0.16

China -1.97 -1.58 -1.09

Índia -0.31 -0.77 -0.49

Indonésia -0.05 -0.23 -0.13

Exportadores de Petroleo 0.09 0.09 -0.3

Resto do Mundo 0.09 0.07 -0.27

Regiões

% PIB real

Exemplos imposto de carbono no Brasil

O “bom” imposto: para corrigir uma externalidade negativa.

Receita do imposto devolvida para a sociedade.

Mas a gasolina vai ficar mais cara...e o pão de queijo

também....

Imposto de carbono de R$100/ton CO2eq em todas as

emissões, a partir de 2014

Devolução da receita do imposto para famílias (decis de

renda mais baixo)

Modelo de simulação construído no Cedeplar-UFMG

(Magalhães, 2013)

Imposto de carbono de R$100/ton CO2eq em todas as emissões, a partir de 2014 – Devolução da receita para famílias (decis mais baixos)

-Politica de taxação com perfil redistributivo da receita do imposto, diminui seu efeito regressivo -Pequena queda da atividade e elevação de custos na economia -Emissões caem na razão 10 para 1: emissões caem 10x mais que o recuo do PIB. Mas a queda de emissões é pequena. - Aumento de custos dos produtos, inclusive cesta básica

var. % acumulada

2014-2030

PIB -0.32

Consumo das famílias -0.06

Investimento -1.45

Consumo do governo 0.00

Exportações -0.99

Importações -0.27

Emprego 0.02

Preços ao consumidor 0.19

Preço Investimento 0.35

Custo das Exportações 1.01

Totais -3.44

Agropecuaria -0.62

Energia -7.75

Industriais -3.17

Indicador

Emis

sões

Imposto de carbono de R$100/ton CO2eq em todas as emissões, a partir de 2014

Impacto setorial da taxação

de carbono: maiores

emissores e usuários de

combustíveis

Setor

var. %

acumulada

2014-2030

42 GasNatDist -7.92

26 FabAcoDeriv -4.49

24 Cimento -2.96

43 AguaEsgLimp -2.94

5 OutIndExtrat -2.88

16 ProdQuimicos -2.43

29 MaqEquipManu -2.01

27 MetNaoFerros -1.87

40 GerEletr -1.84

25 OutPrMNaoMet -1.78

35 AutomUtilita -1.61

28 ProdMetal -1.46

46 TranspArmCor -1.42

17 ResinaElasto -1.42

36 CaminhOnibus -1.29

44 Construcao -1.25

38 OutEqTransp -0.95

30 Eletrodomest -0.81

23 BorracPlast -0.78

21 TintasOut -0.78