mercado de capitais - campossalles.edu.brcampossalles.edu.br/fac2007/csallesmcapitais 1 2007.pdf ·...

TRANSCRIPT

MERCADO DE CAPITAIS

4o. ANO DE ADMINISTRAÇÃO

MATERIAL DE ACOMPANHAMENTO DAS AULAS PARA OS ALUNOS DO CURSO DE

ADMINISTRAÇÃO, REFERENTE À 1A. AVALIAÇÃO.

PROFESSOR FIGUEIREDO

SÃO PAULO 2007

Mercado de Capitais

AO ALUNO1 Este material foi elaborado com a finalidade de servir como instrumento de referência para o acompanhamento das aulas e orientação de estudo. O material apresentado refere-se às transparências e aos tópicos que serão desenvolvidos ao longo da exposição desta disciplina. A completa compreensão dos tópicos que serão apresentados requer a complementação com a pesquisa efetuada pelo aluno nos vários Sites como o da Bovespa, da BM&F, do Banco Central, da CVM, entre outros. Uma outra forma de acompanhar e se interar na disciplina, seria o aluno efetuar regularmente a leitura de jornais e algumas publicações especializadas. Este acompanhamento é primordial, pois estaremos analisando um dos segmentos do mercado financeiro que está em constante mudança e evolução. O entendimento da disciplina - mercado de capitais - pode ser muito interessante, se você for interessado e, principalmente aplicado. O entendimento da disciplina capacita-o a avaliar sistematicamente o funcionamento do mercado de ações e o mercado futuro, possibilitando a absorção de uma bagagem intelectual, necessária, tanto para sua vida profissional como pessoal. COMO ESTUDAR A DISCIPLINA Estudos superficiais às vésperas das provas provavelmente não serão bem-sucedidos em qualquer disciplina. A maioria das pessoas aprende mais efetivamente se os conceitos forem expostos de várias maneiras em um período de tempo. Desta maneira, este material possui várias atividades que possibilitam o aluno estar sempre em plena atividade, e em contato com a disciplina. Você vai aprender mais sobre o mercado de capitais e reterá melhor se você ler jornais e revistas especializadas, assistir e ouvir noticiários, e se possível, aplicar os conceitos expostos pelo professor. A possibilidade da aplicação prática é de fácil manuseio, pois a Internet possibilita-o a fazer simulações de compra e venda de ações e outros ativos financeiros, como também executar efetivamente os conceitos aprendidos em sala de aula.

1 As orientações de estudo abaixo, seguiram as abordagens de Byrns e Stone (1995), como também, as próprias orientações dadas pelo autor deste material (Prof. Figueiredo).

Professor Figueiredo 2

Mercado de Capitais

A UTILIZAÇÃO DO INSTRUMENTO DA LEITURA Reserve um tempo razoável para ler suas anotações, a bibliografia básica, pesquisas na Internet, leituras de jornais e revistas especializadas e, também, resolver os exercícios. Evite a preguiça sentando-se em uma cadeira confortável em frente a uma escrivaninha ou mesa. Reflita sobre o material assim que você o ler. Muitos alunos gastam horas destacando pontos importantes para estudar mais tarde, para os quais alguns deles nunca encontram tempo. Tente rever suas anotações, juntamente com as outras fontes de pesquisa; concentrando-se nos pontos básicos e importantes. A UTILIZAÇÃO DO INSTRUMENTO DA AUDIÇÃO A maioria das aulas combina as informações dadas pelo seu próprio professor e exemplos com outros materiais, mas alguns alunos fazem conscientemente todas as anotações durante e após as aulas. A leitura das anotações antes da aula ajudará você a fazer anotações mais seletivamente, dando-lhe maior vantagem sobre seus colegas de classe. Enfoque os tópicos que seu professor der mais ênfase em sala de aula, pois, todas as questões a serem solicitadas nas avaliações, são respondidas em sala de aula. Anotações de aulas são muito importantes para o estudo do aluno. ENSINO Seus professores sabem que os alunos aprendem suas matérias, com maior profundidade, todas as vezes que as ensinam. Ensinando, você se expõe a aspectos não familiares dos tópicos porque deve conceituar e verbalizar idéias para que outras pessoas possam entendê-las. Faça grupos de estudo para a complementação dos tópicos apresentados em sala de aula. Como também, individualmente ou em grupo, o aluno pode-se deparar com técnicas de estudo para o melhor aproveitamento da disciplina. A IMPORTÂNCIA DO ESTUDO DA DISCIPLINA Muitos alunos acharão o estudo sobre o mercado de capitais uma agradável surpresa, mas desejam saber se este interessante campo é prático. O que você pode fazer com os conhecimentos adquiridos nesta disciplina, depende da sua área específica de estudo e, de seus interesses. Muitos profissionais que desejam seguir carreira na área de finanças encontrarão um arcabouço

Professor Figueiredo 3

Mercado de Capitais

de informações que possibilitará estar integrado com a dinâmica do mercado de ações, como também do mercado futuro. O conteúdo programático apresentado tem uma praticidade que possibilitará ao profissional que esta fora da área, familiarizar-se com a dinâmica do mercado financeiro, como também para aquele que já atua na área, atualizar-se e praticar algumas técnicas operacionais destes mercados. O profissional da área de finanças tem uma grande notoriedade na aplicação dos conceitos econômicos, pois vivenciam diariamente a dinâmica da economia. Estes profissionais se deparam, no seu dia a dia, com situações - tanto do lado pessoal como profissional - que requer a tomada de decisões corretas. Não é por acaso que diante do processo de globalização econômica e financeira, a grande preocupação de vários profissionais, esta no fato de que a habilidade estratégica nos negócios e na política requer um aplicado raciocínio econômico, financeiro etc. Se o aluno seguir estas sugestões estará preparado para as avaliações a serem aplicadas na disciplina, como também, estas sugestões, se aplicam para o estudo de qualquer disciplina. O professor sabe que isto é uma tarefa difícil, mas se você conscientemente seguir estas orientações de estudo, certamente terá uma disciplina interessante e esclarecedora. O objetivo primordial é que você encontre neste texto utilidade e informações importantes, no estudo da disciplina. Melhoras e valiosas sugestões serão aceitas por alunos que usarão este texto. Se você tiver algum comentário gostaria de ouvi-lo. Professor Figueiredo

Professor Figueiredo 4

Mercado de Capitais

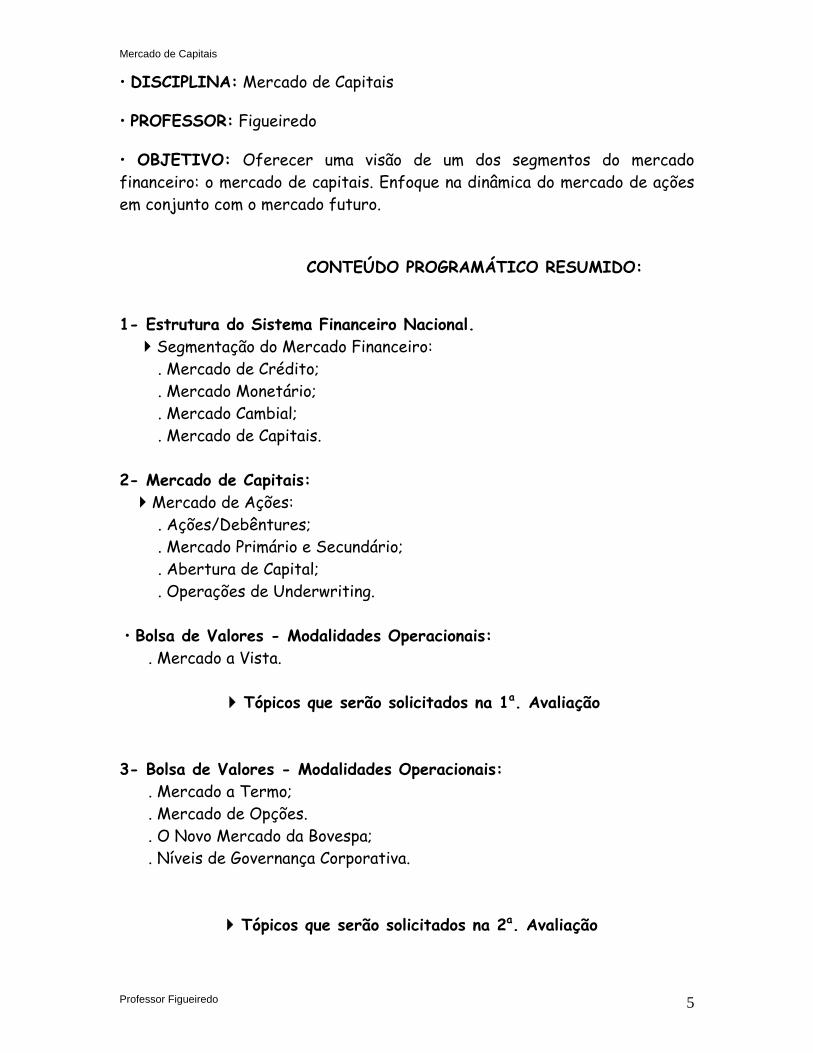

• DISCIPLINA: Mercado de Capitais • PROFESSOR: Figueiredo • OBJETIVO: Oferecer uma visão de um dos segmentos do mercado financeiro: o mercado de capitais. Enfoque na dinâmica do mercado de ações em conjunto com o mercado futuro. CONTEÚDO PROGRAMÁTICO RESUMIDO: 1- Estrutura do Sistema Financeiro Nacional. Segmentação do Mercado Financeiro: . Mercado de Crédito; . Mercado Monetário; . Mercado Cambial; . Mercado de Capitais. 2- Mercado de Capitais: Mercado de Ações: . Ações/Debêntures; . Mercado Primário e Secundário; . Abertura de Capital; . Operações de Underwriting. • Bolsa de Valores - Modalidades Operacionais: . Mercado a Vista.

Tópicos que serão solicitados na 1a. Avaliação

3- Bolsa de Valores - Modalidades Operacionais: . Mercado a Termo; . Mercado de Opções. . O Novo Mercado da Bovespa; . Níveis de Governança Corporativa.

Tópicos que serão solicitados na 2a. Avaliação

Professor Figueiredo 5

Mercado de Capitais

4- Indicadores Nacionais: . Índice Bovespa (IBOVESPA); . Operações do Ibovespa no Mercado Futuro; . Outros indicadores da Bovespa.

5- Mercado de Derivativos: Mercado Futuro: . Mercado futuro de Café; . Mercado futuro de Câmbio; . Mercado futuro de DI; . Mercado futuro do Ibovespa.

Tópicos que serão solicitados na 3a. Avaliação

BIBLIOGRAFIA:

• FORTUNA, E. Mercado Financeiro - Produtos e Serviços. R.J: Qualitymark - 15ª edição, 2002. • LOZARDO, Ernesto. Derivativos no Brasil - Fundamentos e Prática. SP: BM&F, 1998. • MELLAGI FILHO, A; ISHIKAWA, S. Mercado Financeiro e de Capitais – S.P: Atlas, 2000.

METODOLOGIA: aulas expositivas.

CRITÉRIOS DE AVALIAÇÃO: - Trabalho de pesquisa; - Provas.

TIPO DE PROVA: questões de múltipla escolha, questões discursivas, exercícios.

OBSERVAÇÕES: - FALTAS: não há abonos de faltas por parte do professor. Qualquer problema com relação à faltas, deve ser resolvido com a secretaria; - TRABALHOS: entrega no prazo estipulado; - SIMULADO: diante da pontuação estipulada, o professor não irá Promover arredondamento de nota no final do ano; - SALA DE AULA: estabelecimento de regras para o bom andamento das aulas. - QUESTÕES POLÊMICAS: reunião com o representante de classe.

Professor Figueiredo 6

Mercado de Capitais

PROGRAMAÇÃO DE AULAS - MERCADO DE CAPITAIS –

4o. ADM. FINANÇAS – VESPERTINO E NOTURNO. DATA CONTEÚDO PROGRAMÁTICO

1a. Aula 06/02/07

- Apresentação da disciplina: Objetivos, conteúdo programático, critérios de avaliação etc.

2a. Aula 13/02/07

- Sistema financeiro Nacional: composição. - Segmentação do mercado financeiro: mercado de crédito, Mercado monetário, mercado cambial, mercado de capitais.

3a. Aula

27/02/07

- Mercado de capitais: funções e objetivos. - Participantes do mercado de capitais: CVM, Sociedades Corretoras, Sociedades Distribuidoras, Bancos de Investimentos.

4a. Aula 06/03/07

- Bolsa de Valores: Funções e objetivos. - Formas de negociação de ações: pregão eletrônico. - Razões para a abertura de capital de uma empresa.

5a. Aula

13/03/07

- Formas alternativas de captação de recursos pelas empresas. - Processo de abertura de capital. - Valores mobiliários e não-mobiliários. - As ações: conceituação.

6a. Aula

20/03/07

- Continuação: as ações e os tipos de ações: ordinárias e preferenciais. - As debêntures. - Mercado primário e secundário.

7a. Aula

27/03/07

- Operações de underwriting (subscrição de ações). - Direitos e proventos de uma ação: dividendos, juros sobre o capital, bonificação, direitos de subscrição, desdobramento e agrupamento. - Companhia Brasileira de Liquidação e Custódia – CBLC.

8a. Aula 03/04/07

- Tipos de investidores no mercado de capitais: investidor, especulador, manipulador, insider, especialista, hedger.

9a. Aula 10/04/07

- O mercado à vista e sua dinâmica operacional. - Exercícios práticos.

10a. Aula 17/04/07

- O mercado à vista e sua dinâmica operacional. - Exercícios práticos.

24/04/07 - Semana de Avaliações – 1a. Avaliação. 08/05/07 - Semana de Avaliações – 1a. Avaliação.

Professor Figueiredo 7

Mercado de Capitais

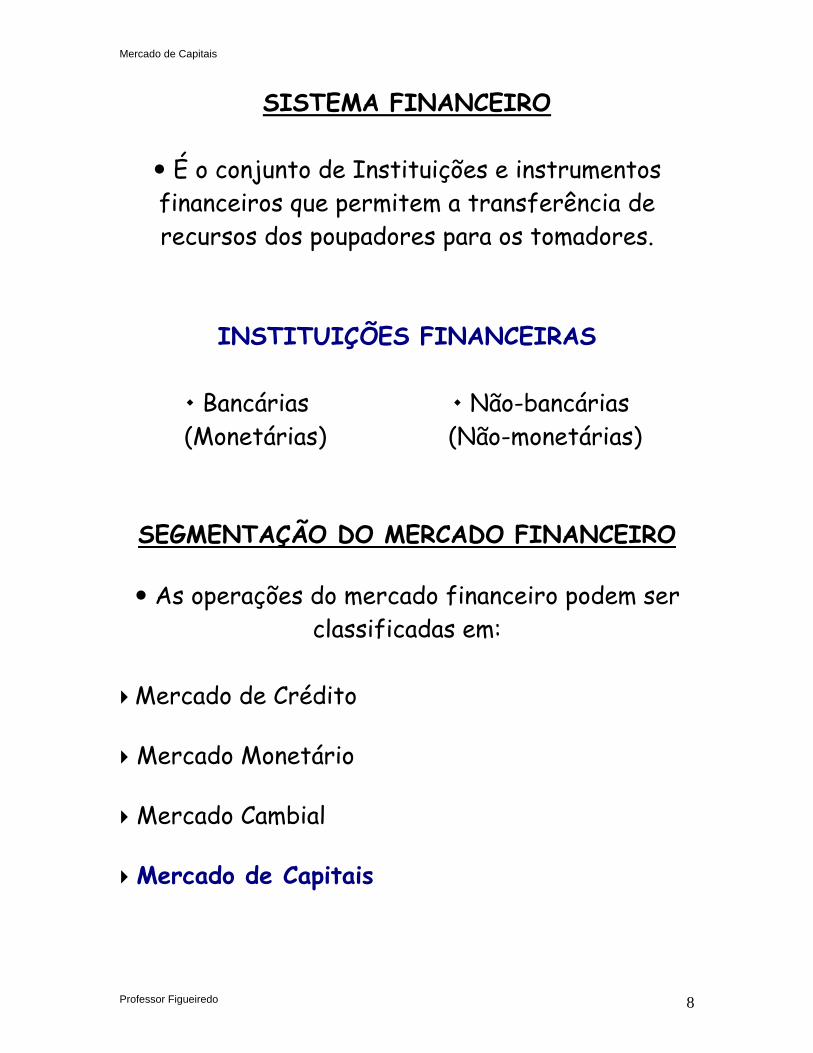

SISTEMA FINANCEIRO

É o conjunto de Instituições e instrumentos financeiros que permitem a transferência de recursos dos poupadores para os tomadores.

INSTITUIÇÕES FINANCEIRAS

Bancárias Não-bancárias (Monetárias) (Não-monetárias) SEGMENTAÇÃO DO MERCADO FINANCEIRO

As operações do mercado financeiro podem ser

classificadas em: Mercado de Crédito Mercado Monetário Mercado Cambial Mercado de Capitais

Professor Figueiredo 8

Mercado de Capitais

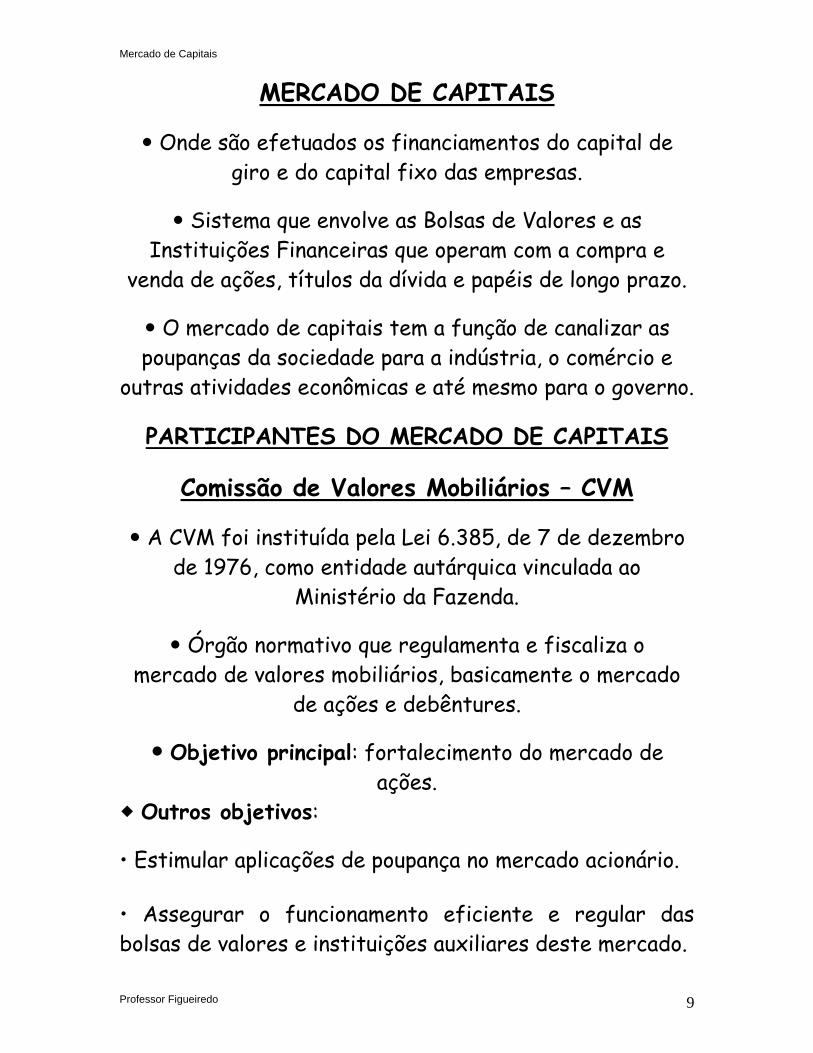

MERCADO DE CAPITAIS

Onde são efetuados os financiamentos do capital de giro e do capital fixo das empresas.

Sistema que envolve as Bolsas de Valores e as Instituições Financeiras que operam com a compra e

venda de ações, títulos da dívida e papéis de longo prazo.

O mercado de capitais tem a função de canalizar as poupanças da sociedade para a indústria, o comércio e

outras atividades econômicas e até mesmo para o governo.

PARTICIPANTES DO MERCADO DE CAPITAIS

Comissão de Valores Mobiliários – CVM

A CVM foi instituída pela Lei 6.385, de 7 de dezembro de 1976, como entidade autárquica vinculada ao

Ministério da Fazenda.

Órgão normativo que regulamenta e fiscaliza o mercado de valores mobiliários, basicamente o mercado

de ações e debêntures.

Objetivo principal: fortalecimento do mercado de ações.

Outros objetivos:

• Estimular aplicações de poupança no mercado acionário. • Assegurar o funcionamento eficiente e regular das bolsas de valores e instituições auxiliares deste mercado.

Professor Figueiredo 9

Mercado de Capitais

• Dispõe sobre a composição e diversificação dos fundos de investimentos, junto com o BC. • Proteger os titulares de valores mobiliários contra emissões irregulares e outros tipos de atos ilegais que manipulem os preços nos mercados primários e secundários de ações. • Fiscalizar a emissão, o registro, a distribuição e a negociação de títulos emitidos pelas sociedades anônimas de capital aberto.

SOCIEDADES CORRETORAS - CTVM

São Instituições Financeiras, membros das Bolsas de Valores, credenciadas pelo Banco Central, pela CVM e

pelas próprias Bolsas.

São as Instituições que atuam com exclusividade na intermediação de valores mobiliários nos pregões de

Bolsas de Valores e Mercadorias.

Diante do Título Patrimonial, adquire o direito de colocar operadores nos pregões da Bovespa, e da BM&F.

Como Corretora de Câmbio, atuam no mercado de

câmbio intermediando divisas estrangeiras.

Professor Figueiredo 10

Mercado de Capitais

SOCIEDADES DISTRIBUIDORAS - DTVM

Suas atividades são mais restritas do que as Corretoras de Valores.

Não podem atuar diretamente nos mercados de Bolsa de

Valores e de Mercadorias.

BANCOS DE INVESTIMENTOS

Canalizam recursos de médio e longo prazos para suprimento de capital fixo ou de giro das empresas.

Tem a função de fortalecer o processo de capitalização

das empresas, através da compra de máquinas, equipamentos e subscrição de ações e debêntures.

Não podem manter contas correntes com seus clientes. Para fazer frente às suas operações de financiamento,

não proveniente de repasses, captam recursos por intermédio de emissões de CDB, RDB e instrumentos de

captação de recursos no exterior. Operações de crédito praticadas pelos BI: 4 Empréstimo para financiamentos de capital fixo ou capital de giro das empresas; Repasses de recursos oficiais de crédito provenientes do BNDES;

Professor Figueiredo 11

Mercado de Capitais

Repasse de recursos obtidos pela emissão de títulos; Repasses de recursos provenientes do exterior para financiamento de bens de produção; Serviços:

4 Estruturação de subscrição pública de valores mobiliários (operações de underwriting de ações e debêntures); 4 Administração de carteiras de títulos e valores mobiliários, incluindo fundos de investimentos; 4 Corporate finance (fusões e aquisições).

BOLSA DE VALORES

Fundada em 23 de agosto de 1890.

É composta por sociedades civis sem fins lucrativos, cujos patrimônios são constituídos pelos recursos

provenientes das Sociedades Corretoras, que adquirem títulos patrimoniais, tornando-se membros das Bolsas.

Criada para propiciar liquidez às ações e, servindo de

mecanismo para a capitalização das empresas a custo mais baixo.

Professor Figueiredo 12

Mercado de Capitais

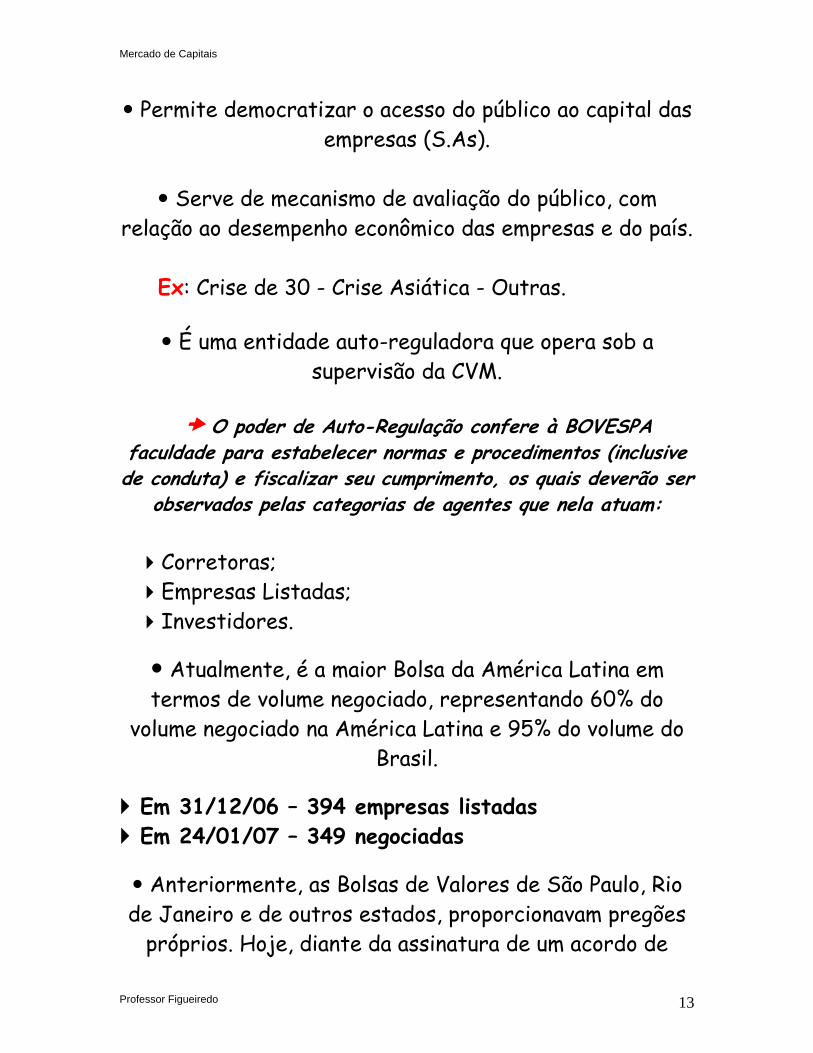

Permite democratizar o acesso do público ao capital das empresas (S.As).

Serve de mecanismo de avaliação do público, com

relação ao desempenho econômico das empresas e do país. Ex: Crise de 30 - Crise Asiática - Outras.

É uma entidade auto-reguladora que opera sob a supervisão da CVM.

O poder de Auto-Regulação confere à BOVESPA

faculdade para estabelecer normas e procedimentos (inclusive de conduta) e fiscalizar seu cumprimento, os quais deverão ser

observados pelas categorias de agentes que nela atuam: Corretoras; Empresas Listadas; Investidores.

Atualmente, é a maior Bolsa da América Latina em termos de volume negociado, representando 60% do

volume negociado na América Latina e 95% do volume do Brasil.

Em 31/12/06 – 394 empresas listadas Em 24/01/07 – 349 negociadas

Anteriormente, as Bolsas de Valores de São Paulo, Rio de Janeiro e de outros estados, proporcionavam pregões

próprios. Hoje, diante da assinatura de um acordo de

Professor Figueiredo 13

Mercado de Capitais

integração, o mercado de valores mobiliários está integrado em âmbito nacional, onde ocorreu uma união das Sociedades Corretoras de todas as regiões do país (todas as bolsas passaram a ter um único sistema de negociação,

de telefonia, de liquidação e custódia).

Assim, a BOVESPA passou a concentrar todas as negociações com ações.

Segundo a BOVESPA, esta integração foi fundamental para que o Brasil tivesse um centro único de liquidez e uma representatividade importante dentro do Mercado

Global.

Na BOVESPA, até 09/2005, existiam duas formas alternativas de negociação em ações:

Viva Voz:

Os representantes das Corretoras apregoavam suas ofertas viva voz.

Eram negociadas as ações de maior liquidez.

Sistema Eletrônico – Mega Bolsa (implantado em 1997):

É um sistema que permite às Sociedades Corretoras cumprir as ordens de clientes de seus escritórios.

Por este sistema, as ofertas de compra ou venda são

feitas por meio de terminais de computador.

Professor Figueiredo 14

Mercado de Capitais

Atualmente, todas as operações com ações na Bovespa são realizadas eletronicamente.

Outros Sistemas (lançados em 1999):

•HOME BROKER: é um sistema que permite ao investidor, por meio do Site das Corretoras na Internet, transmitir sua ordem de compra ou de venda diretamente ao Sistema de Negociação da Bovespa, sem a intervenção de operadores. •AFTER-MARKET: é um sistema que oferece a sessão noturna de negociação eletrônica. Além de atender aos profissionais do mercado, este mecanismo também é interessante para os pequenos e médios investidores, pois permite que enviem ordens por meio da Internet também no período noturno.

ABERTURA DE CAPITAL

Por que as Empresas abrem o seu capital?

Existem várias razões para a abertura de capital de uma empresa. As motivações elencadas abaixo, devem ser observadas em maior ou menor grau dependendo dos

objetivos da empresa emissora.

Captação de recursos para investimento ou reestruturação de Passivos: os recursos geralmente são

destinados a novos investimentos para a expansão da empresa.

Professor Figueiredo 15

Mercado de Capitais

É uma alternativa aos financiamentos bancários, abrindo

o capital para os investidores, tanto no Brasil quanto no exterior.

Imagem Institucional: a competição exige uma melhoria da imagem institucional da empresa, da

transparência e confiabilidade das informações básicas frente a seus parceiros (nacionais e estrangeiros), e

diante da imprensa especializada.

Arranjos Societários: a solução de questões relativas à reestruturação societária, decorrente de estratégia

empresarial, partilha de heranças, processo sucessório ou a saída de alguns dos principais acionistas, pode ser

equacionada pela abertura de capital.

Liquidez Patrimonial: os acionistas controladores aumentam a liquidez de seu patrimônio, que, por sua vez, tende a se valorizar ao longo do tempo pelo crescimento

da quantidade de compradores, notadamente os investidores institucionais, nacionais e estrangeiros.

Profissionalização: a abertura de capital desencadeia a aceleração da profissionalização da empresa, atingindo os dirigentes e todo o quadro de pessoal. Em princípio, o

processo é conseqüência da regulamentação das companhias abertas, que exige o Conselho de

Administração, o Conselho Fiscal e a criação do cargo de diretor de relações com investidores.

Professor Figueiredo 16

Mercado de Capitais

Novo relacionamento com os Funcionários: um programa de reestruturação organizacional, objetivando

estimular os executivos e ampliar a produtividade e participação dos demais empregados, pode utilizar, como um dos instrumentos, a oferta de ações da empresa aos

funcionários.

FORMAS ALTERNATIVAS DE CAPTAÇÃO DE RECURSOS PELAS EMPRESAS

Reinvestimento de Lucro: limitado para projetos de longa duração.

Empréstimos de Terceiros: empréstimos bancários para capital de giro (curto prazo).

Recursos do BNDES: capital de longo prazo. Recursos no Sistema Financeiro Internacional: capital

de curto e longo prazo.

Admissão de Novos Sócios: processo de abertura do capital pelas empresas.

ABERTURA DO CAPITAL

A empresa opta por dividir sua propriedade com outras pessoas, em troca dos recursos que lhe permitirão prosseguir expandindo o seu negócio.

Professor Figueiredo 17

Mercado de Capitais

De acordo com a legislação vigente, uma companhia é considerada aberta quando promove a colocação de

valores mobiliários em Bolsas de Valores ou no mercado de Balcão.

São considerados valores mobiliários:

Ações; Bônus de subscrição; Debêntures; Certificados de depósito de valores mobiliários; Cédulas de debêntures; Cotas de fundos de investimentos; Notas comerciais (commercial papers); Contratos futuros de opções e derivativos; Notas promissórias para distribuição pública;

Pela abertura do seu capital, a empresa pode emitir valores mobiliários, em geral, ações ou debêntures.

4Intermediários: Distribuidoras, Corretoras e Bancos de Investimentos.

As operações de abertura de capital precisam ter

autorização da CVM, que registra e autoriza a emissão dos valores mobiliários para distribuição pública.

As Cias. abertas devem atender a diversos requisitos,

definidos na lei das S.As. e nas regulamentações da CVM, com o objetivo de garantir a confiabilidade das

informações e demonstrações financeiras divulgadas.

Professor Figueiredo 18

Mercado de Capitais

AÇÃO ≠ TÍTULOS PÚBLICOS E PRIVADOS

AS AÇÕES

As sociedades anônimas (S. As) podem ter o capital fechado ou aberto.

Diz-se que uma empresa tem capital aberto quando suas ações são negociadas nas Bolsas de Valores.

São Títulos de renda variável, emitidos por Sociedades Anônimas, que representam a menor

fração do capital da empresa emitente.

A característica de renda variável é determinada pelo lucro da empresa, que é obrigada a distribuí-lo em forma de dividendos.

Outro tipo de rendimento das ações advém da valorização das cotações nos pregões das bolsas de

valores.

Professor Figueiredo 19

Mercado de Capitais

TIPOS DE AÇÕES Quanto à espécie:

Ordinárias (ON): ações que concedem àqueles que as possuem o poder de voto nas assembléias

deliberativas da companhia.

Preferenciais (PN): ações que oferecem preferência na distribuição de resultados ou no reembolso do capital em caso de liquidação da companhia, não concedendo o direito de voto.

O acionista preferencial recebe 10% a mais de

dividendos do que os acionistas ordinários, caso o estatuto social da Cia. não estabeleça um dividendo

mínimo. Quanto à forma:

Nominativas registradas: quando a empresa

mantém um registro do controle de propriedade das ações. Este controle também pode ser

efetuado por terceiros.

Professor Figueiredo 20

Mercado de Capitais

Pode ocorrer ou não a emissão de certificados que apresentam o nome do acionista, cuja

transferência é feita com a entrega de cautela e a averbação de termo, em livro próprio da empresa

emitente, identificando o novo acionista. O termo denominado para a guarda destes títulos se chama custódia infungível, onde os títulos são

mantidos discriminadamente por depositante.

Escriturais nominativas: neste caso não há emissão de cautelas ou movimentação física dos

documentos.

Hoje em dia, quase a totalidade das ações é do tipo escritural, controlada por meio eletrônico e custodiadas na CBLC, empresa responsável pelo

serviço de custódia fungível das ações. O termo custódia fungível, é quando as ações ou os valores mobiliários quando depositados podem ser substituídos, na retirada, por outros iguais

(mesma espécie, qualidade e quantidade).

Professor Figueiredo 21

Mercado de Capitais

AS DEBÊNTURES

São títulos de dívida, que garantem ao comprador uma remuneração e, não dando direito de

participação nos bens ou nos lucros da empresa.

Rendem juros, prêmios e outros rendimentos fixos ou variáveis e podem ter garantias, sendo todas as características definidas em escritura.

Podem ou não ser conversíveis em ações.

LANÇAMENTO DE AÇÕES

O mercado considera que a plena abertura de capital ocorre pelo lançamento de ações ao público.

O lançamento de ações ou debêntures por parte

das empresas, pode ser realizada em dois tipos de mercados:

PPrriimmáárriioo SSeeccuunnddáárriioo Operações de Pregão da Underwriting Bovespa

Professor Figueiredo 22

Mercado de Capitais

MERCADO PRIMÁRIO: tem a finalidade de dinamizar o fluxo de poupança em direção aos

investimentos produtivos, através da subscrição de ações.

O lançamento de novas ações no mercado chama-

se operações de Underwriting.

MERCADO SECUNDÁRIO: tem a finalidade de propiciar liquidez às ações emitidas no mercado

primário, através de operações de compra e venda de papéis.

Quando o detentor da ação de uma empresa

deseja se desfazer de sua posição, ele busca no mercado secundário, por intermédio de uma

Corretora, um outro investidor que deseje comprar suas ações.

A diferença básica entre os dois mercados é que o mercado primário tem por finalidade capitalizar as empresa. Já o mercado secundário busca dar

liquidez aos títulos, através da compra e venda das ações já de propriedade do mercado a novos

compradores. Apesar da semelhança com o mercado primário, os recursos captados vão para o acionista

vendedor e não para a empresa.

Professor Figueiredo 23

Mercado de Capitais

OPERAÇÕES DE UNDERWRITING

(Subscrição)

É o processo de lançamento de ações mediante subscrição pública para o qual a empresa encarrega um intermediário financeiro, que será responsável

pela colocação no mercado. Esses lançamentos podem ser de três tipos:

GARANTIA FIRME: a instituição responsável pelo lançamento das ações compromete-se a

absorver os títulos eventualmente não vendidos, garantindo à empresa o recebimento da totalidade

dos recursos disponíveis.

PURO: A instituição mediadora subscreve todo o lote de títulos, pagando integralmente à empresa

emitente e se encarrega de colocá-las posteriormente no mercado.

MELHORES ESFORÇOS: o risco da não colocação

dos títulos corre exclusivamente por conta da empresa emissora. A instituição mediadora

compromete-se apenas a fazer o melhor esforço na venda.

Professor Figueiredo 24

Mercado de Capitais

DIREITOS E PROVENTOS DE UMA AÇÃO

Quando o investidor se torna detentor de uma ação, que é um título de propriedade de uma

empresa, adquire alguns direitos. DIVIDENDOS: correspondem à parcela de lucro líquido distribuído aos acionistas, na proporção da

quantidade de ações possuídas, ao fim de cada exercício social.

A data de distribuição bem como o percentual a ser distribuído, é definida em assembléias dos

acionistas.

Pela Lei das S.As., a Cia. deve distribuir, no mínimo, 25% de seu lucro líquido ajustado.

JUROS SOBRE O CAPITAL PRÓPRIO: as

empresas, na distribuição de resultados aos seus acionistas, podem optar por remunerá-los por meio do pagamento de juros sobre o capital próprio, em

vez de distribuir dividendos, desde que sejam atendidas determinadas condições estabelecidas

em regulamentação específica.

Professor Figueiredo 25

Mercado de Capitais

BONIFICAÇÃO: a bonificação em forma de ações é a distribuição de novas ações aos acionistas

– em número proporcional às já possuídas -, em função de aumento do capital por incorporações de

reservas e lucros.

A empresa pode, também, distribuir bonificações em dinheiro.

DIREITOS DE SUBSCRIÇÃO: quando a empresa aumenta seu capital, emite novas ações, sendo que

os acionistas têm a preferência na aquisição destas novas ações, de forma a manter a mesma proporção

na participação que possui na empresa. Quando o acionista não tem interesse em adquirir

as novas ações oriundas da subscrição, poderá vender os direitos de subscrição a terceiros.

DESDOBRAMENTO (Split): distribuição de

novas ações aos acionistas, pela diluição do capital em maior número de ações.

AGRUPAMENTO (Inplit): é o contrário do

split. Condensação do capital em um menor número de ações com conseqüente aumento do

valor patrimonial da ação.

Professor Figueiredo 26

Mercado de Capitais

COMPANHIA BRASILEIRA DE LIQUIDAÇÃO E CUSTÓDIA - CBLC

Até 1998, o serviço de custódia fungível de títulos e valores mobiliários era prestado pela

BOVESPA. A partir de 16/11/1998, este serviço passou a ser realizado pela Companhia Brasileira de

Liquidação e Custódia – CBLC.

No processo de reorganização da BOVESPA, uma parte de seu patrimônio constituiu uma empresa independente (CBLC), especializada e dedicada

exclusivamente aos serviços de custódia de valores, liquidação de operações e controle de risco.

Assim, surgiu a CBLC que é uma sociedade anônima, tendo como objetivo social à prestação de

serviço de liquidação física e financeira de operações realizadas nos mercados da BOVESPA,

bem como a operacionalização dos sistemas de custódia de títulos em geral. Atualmente a CBLC é a responsável pela liquidação de operações de todo o

mercado brasileiro de ações, respondendo pela guarda de 100% dos títulos do mercado nacional.

Além da guarda das ações de companhias abertas, a estrutura dos sistemas utilizados pelo Serviço de

Custódia Fungível da CBLC foi desenvolvida para

Professor Figueiredo 27

Mercado de Capitais

prover o mesmo tipo de serviço para outros ativos como: debêntures, certificados de investimento,

certificados audiovisuais e quotas de fundos imobiliários.

• Esta estrutura equipara-se aos modelos existentes nas principais praças financeiras

internacionais. TIPOS DE INVESTIDORES NO MERCADO DE

CAPITAIS

Todas as transações em bolsa são realizadas por investidores que, por diferentes motivos, buscam

retornos acima da média de um título de renda fixa. São eles:

INVESTIDORES: São indivíduos ou instituições que aplicam recursos em busca de ganhos a médio e longo

prazos, que operam nas Bolsas por meio de Corretoras e Distribuidoras de Valores, as quais executam suas ordens

e recebem corretagens pelo seu serviço.

ESPECULADOR: apesar de muitas criticas, o especulador é uma figura fundamental para garantir a

liquidez dos mercados.

Professor Figueiredo 28

Mercado de Capitais

MANIPULADOR: muito mais presente em situações anteriores, no mercado acionário brasileiro, do que hoje em dia, o manipulador, atualmente é punido severamente

pela CVM. Esta figura tem como meta comandar operações de variações de preço de acordo com seu

objetivo de ganho.

INSIDER: este investidor detém informações privilegiadas sobre a empresa, podendo se antecipar ao

mercado nas compras e vendas de ações. Atualmente, a CVM está atenta a este tipo de

aproveitador de ocasiões, de forma a controlar a ocorrência destes fatos.

ESPECIALISTA: especialista em determinado papel ou grupo de papéis, que compram e vendem contra o mercado, quando o preço está se movendo em uma

direção. Ele não tem como função controlar preços, mas buscar manter o preço do papel de forma mais ordenada.

De certa forma, ele aumenta a liquidez dos títulos.

HEDGER: devido às sofisticadas operações envolvendo mercado a vista e derivativos, pode-se obter

proteção contra determinadas oscilações.

Professor Figueiredo 29

Mercado de Capitais

MERCADOS DA BOVESPA

A BOVESPA permite a negociação em seus pregões, várias modalidades operacionais:

4 A negociação à vista; 4 A termo; e 4 Opções sobre ações.

MERCADO À VISTA: os valores mobiliários são comprados para liquidação física e financeira imediata, ou seja, o vendedor deve entregar os papéis e o comprador

pagar por eles o valor estipulado, nos prazos estabelecidos pela Bovespa.

COMO COMPRAR AÇÕES

Os indivíduos não compram ações diretamente na Bolsa de Valores, mas sim através de uma Corretora de Valores - membros credenciados pela Bovespa - aptas a executar

ordens de compra ou venda de ações, no pregão.

Também podem adquirir ações através de cotas de fundos de investimentos ou fundo mútuo de ações.

Como escolher uma ação:

O processo de escolha de uma ação é o mesmo para qualquer investidor. Os potenciais compradores de ações

devem adquiri-las com o objetivo de obter ganhos de longo prazo, em oposição a resultados imediatos.

Professor Figueiredo 30

Mercado de Capitais

Logicamente que os ganhos no curto prazo ocorrem e são

bem vindos, mas este tipo de resultado geralmente é obtido pelos profissionais de mercado que acompanham o

mercado acionário diariamente, com técnicas e ferramentas de análise sofisticadas.

O processo de escolha da ação, pode ser feita diante à

alguns parâmetros, determinados pelo mercado. Assim, as ações podem ser divididas em:

Ações “blue chips” ou de 1a. linha: são ações de grande liquidez e procura no mercado de ações por parte dos investidores, em geral de empresas tradicionais, de

grande porte e excelente reputação, cujos preços elevados refletem esses predicados;

Ações de 2a. linha: são ações um pouco menos líquidas, de empresas de boa qualidade, em geral de grande e médio porte; seus preços são mais baixos e

costumam ser mais sensíveis aos movimentos de alta e de baixa do mercado acionário;

Ações de 3a. linha: são ações com pouca liquidez, em

geral de Cias. de médio e pequeno porte (porém, não necessariamente de menor qualidade), cuja negociação

caracteriza-se pela descontinuidade.

Professor Figueiredo 31

Mercado de Capitais

LIQUIDAÇÃO DAS OPERAÇÕES

Compra ou venda D0 Entrega dos títulos D2 Liquidação Financeira D3

CUSTO DA TRANSAÇÃO

Taxa de corretagem Emolumentos

TRIBUTAÇÃO

Em cima do ganho líquido, 15% de IR.

EXERCÍCIOS OPERAÇÕES NO MERCADO À VISTA DA BOVESPA

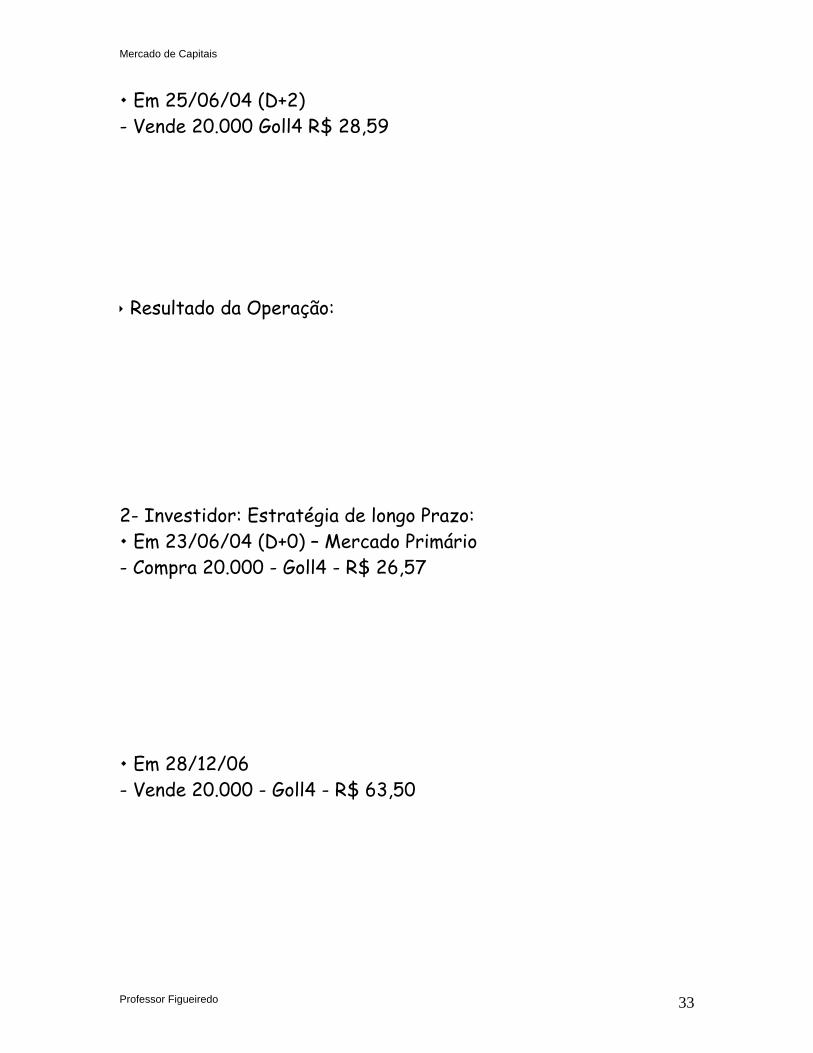

• Este exemplo mostra a atuação de um dos participantes da Bovespa, o especulador, que procura obter ganhos no curto prazo. 1º. Exemplo: A Cia. Aérea Goll, vendeu em 23/06/04, no mercado primário, 33,05 milhões de ações PN em operações no Brasil e nos EUA. A empresa captou R$ 1,009 bilhões.

1- Especulador: estratégia de curto prazo:

Em 23/06/04 (D+0) – Mercado Primário - Compra 20.000 - Goll4 - R$ 26,57

Professor Figueiredo 32

Mercado de Capitais

Em 25/06/04 (D+2) - Vende 20.000 Goll4 R$ 28,59 Resultado da Operação: 2- Investidor: Estratégia de longo Prazo: Em 23/06/04 (D+0) – Mercado Primário

- Compra 20.000 - Goll4 - R$ 26,57

Em 28/12/06 - Vende 20.000 - Goll4 - R$ 63,50

Professor Figueiredo 33

Mercado de Capitais

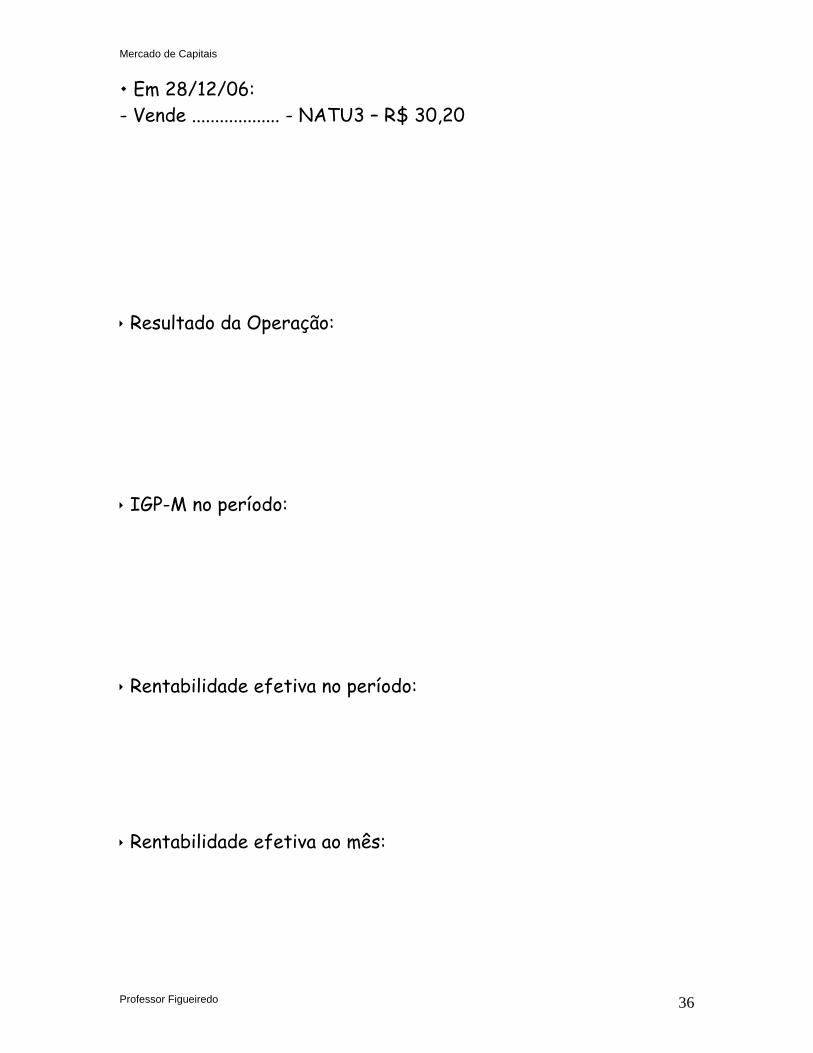

Resultado da Operação: • IGP-M - no período: Rentabilidade efetiva no período: Rentabilidade efetiva ao mês: 2º. Exemplo: A Empresa Natura, vendeu 18,582 milhões de ações ON, captando R$ 768,120 milhões. A demanda pelas ações foi 10 vezes maior que a oferta, onde 70% dos papéis foram vendidos para o exterior. As pessoas físicas, no Brasil, absorveram 20% do total.

1- Especulador: estratégia de curto prazo:

Em 25/05/04 (D+0) – Mercado Primário - Compra 20.000 - NATU3 - R$ 36,50

Professor Figueiredo 34

Mercado de Capitais

Em 28/05/04 (D+3) - Vende 20.000 - NATU3 - R$ 43,50 Resultado da Operação: 2- Estratégia de Longo Prazo – Investidor:

Em 25/05/04 (D+0) – Mercado Primário - Compra 20.000 - NATU3 - R$ 36,50 Obs: em 30/06/06, a AGE da Natura, promoveu um desdobramento das ações ordinárias. Para cada 1 ação nova, o acionista recebeu 5 novas ações: • Cotação em 30/06/06 – R$ 125,00; • Cotação em 31/03/06 – R$ 25,70; • Cotação em 28/04/06 – R$ 26,70.

Professor Figueiredo 35

Mercado de Capitais

Em 28/12/06: - Vende ................... - NATU3 – R$ 30,20 Resultado da Operação: IGP-M no período: Rentabilidade efetiva no período: Rentabilidade efetiva ao mês:

Professor Figueiredo 36

Mercado de Capitais

OPERAÇÕES DE DAY-TRADE - ESPECULADOR

No mês de maio/06, o mercado de ações teve um comportamento muito volátil, diante das expectativas de altas nos juros na economia americana, proporcionadas pelo FED (Federal Reserv), Banco Central americano. Desta forma, à Bovespa acompanhando a queda das bolsas internacionais, registrou índices de altas e baixas expressivas. Em 25/05/06, a Bovespa fechou com alta de + 4,96%, onde o

índice Ibovespa, bateu 37.568 pontos. A ação da VALE5 teve uma alta de 5,11%, mostrando o seguinte comportamento: •ABT: 43,89 •MIN: 43,31 •MAX: 45,20 •FECH: 45,20 1- Suponha um Especulador comprando 20.000 ações da VALE5, perto da abertura do mercado à R$ 43,50 e, vendendo próximo do final do pregão, à R$ 45,00. • Em 25/05/06 – Especulador na ponta de compra: - Compra 20.000 VALE5 - R$ 43,50 - Vende 20.000 VALE5 - R$ 45,00 Resultado da Operação:

Professor Figueiredo 37

Mercado de Capitais

• Em 25/05/06 – Especulador na ponta de venda: - Vende 20.000 VALE5 - R$ 43,50 - Compra 20.000 VALE5 - R$ 45,00 Resultado da Operação: 2- Em 25/05/06 as ações da empresa CCR Rodovias, tiveram uma alta de + 11,81%, com o seguinte comportamento:

•ABT: 16,20 •MIN: 15,85 •MAX: 17,89 •FECH: 17,89 • Especulador: - Compra 20.000 CCRO3 - R$ 16,00 - Vende 20.000 CCRO3 - R$ 17,60 Resultado da Operação:

Professor Figueiredo 38

Mercado de Capitais

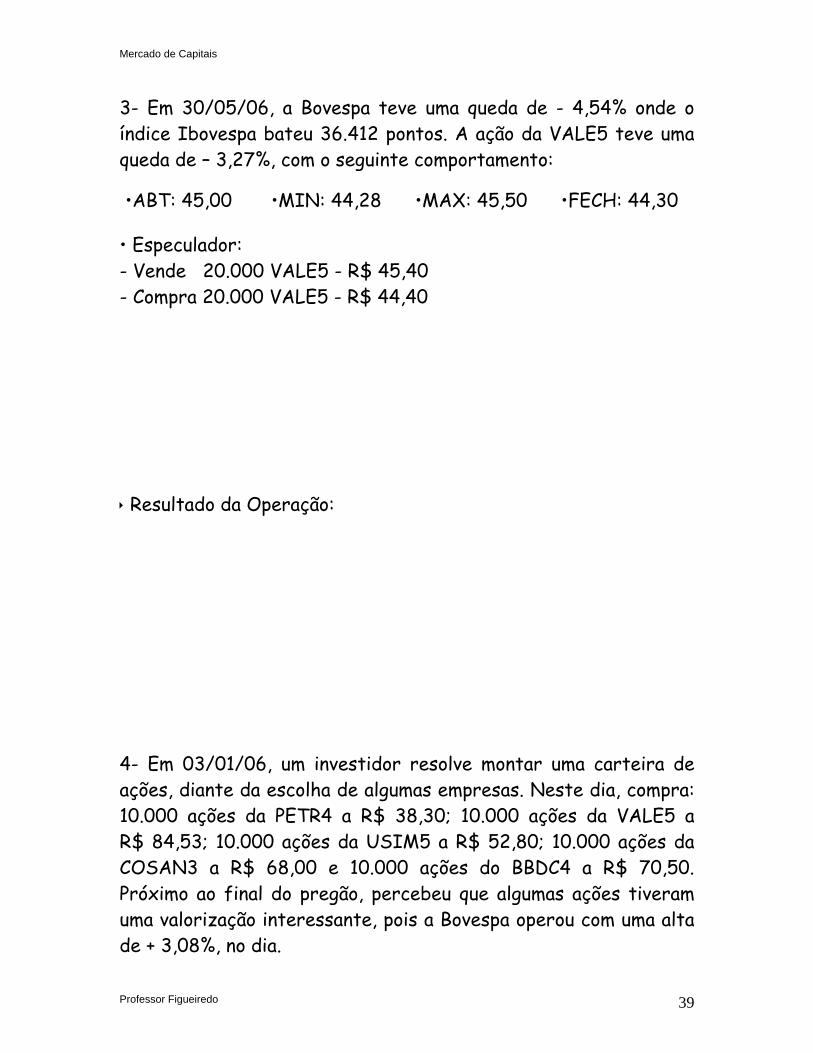

3- Em 30/05/06, a Bovespa teve uma queda de - 4,54% onde o índice Ibovespa bateu 36.412 pontos. A ação da VALE5 teve uma queda de – 3,27%, com o seguinte comportamento:

•ABT: 45,00 •MIN: 44,28 •MAX: 45,50 •FECH: 44,30

• Especulador: - Vende 20.000 VALE5 - R$ 45,40 - Compra 20.000 VALE5 - R$ 44,40 Resultado da Operação: 4- Em 03/01/06, um investidor resolve montar uma carteira de ações, diante da escolha de algumas empresas. Neste dia, compra: 10.000 ações da PETR4 a R$ 38,30; 10.000 ações da VALE5 a R$ 84,53; 10.000 ações da USIM5 a R$ 52,80; 10.000 ações da COSAN3 a R$ 68,00 e 10.000 ações do BBDC4 a R$ 70,50. Próximo ao final do pregão, percebeu que algumas ações tiveram uma valorização interessante, pois a Bovespa operou com uma alta de + 3,08%, no dia.

Professor Figueiredo 39

Mercado de Capitais

Desta forma, o investidor resolve vender as ações que se valorizaram. Assim, vende: 10.000 ações da PETR4 a R$ 39,30; 10.000 ações da VALE4 a R$ 87,70 e, 10.000 ações do BBDC4 a R$ 70,50. Demonstre qual foi o valor financeiro que este investidor liquidou com a Corretora neste dia. • Em 28/12/06 este investidor, resolve vender as ações que ficaram em sua carteira. No momento da venda, USIM5 foi negociada a R$ 80,50 e CSAN3 a R$ 44,70. Demonstre o valor financeiro que ele liquidou com a corretora.

Professor Figueiredo 40

Mercado de Capitais

Resultado da operação. IGP-M no Período: Rentabilidade efetiva no período: Rentabilidade efetiva ao mês:

Professor Figueiredo 41