manual institucional de recebimento de livros em...

TRANSCRIPT

Manual Institucional de Recebimento de Livros em Doação

Santa Catarina 2018

MANUAL INSTITUCIONAL DE RECEBIMENTO DE COLEÇÕES EMATERIAIS BIBLIOGRÁFICOS EM DOAÇÃO

Manual elaborado para padronização daavaliação e dos procedimentos a seremadotados quando do recebimento, emdoação, de livros e outros materiaisbibliográficos, no âmbito do Instituto FederalCatarinense.

Santa Catarina

Março/2018

GRUPO DE TRABALHO

Angela Lidvina Schneider

Campus Videira

Cristiana Testoni Eble

Campus Ibirama

Eliane Rodrigues Mota Orelo

Campus Ibirama

Nauria Inês Fontana

Campus Concórdia

Sumário

1 - INTRODUÇÃO..................................................................................................12 - DEFINIÇÃO DE TERMOS..................................................................................43 - DIRETRIZES, PRINCÍPIOS E ORIENTAÇÕES......................................................6

3.1 - INTRODUÇÃO...........................................................................................63.2 - CONSTITUIÇÃO DA COMISSÃO.................................................................63.3 - CONSIDERAÇÕES RELATIVAS À BIBLIOTECA............................................73.4 - CLASSIFICAÇÃO DO MATERIAL RECEBIDO...............................................83.5 - PROCEDIMENTOS PARA MATERIAIS CONSIDERADOS PERMANENTES......9

4 - AVALIAÇÃO DOS BENS RECEBIDOS EM DOAÇÃO.........................................104.1 - PROCEDIMENTOS A SEREM ADOTADOS PELA COMISSÃO......................104.2 - PROCEDIMENTOS A SEREM ADOTADOS PELOS DEMAIS SETORES.........15

5 - FLUXO DO PROCESSO DE RECEBIMENTO DE BENS EM DOAÇÃO DO IFC.....176 - CONSIDERAÇÕES FINAIS..............................................................................19REFERÊNCIAS....................................................................................................20APÊNDICES........................................................................................................22

Apêndice A – Modelo de Termo de Doação Espontânea de Acervo...............23Apêndice B – Termo de Incorporação ao Patrimônio.....................................24

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

1

1 - INTRODUÇÃO

O Grupo de Trabalho formado pelos membros designados pela Portaria nº

541/2017, alterada pela Portaria nº 1194/2017, elaborou o presente manual com a

finalidade de padronizar os procedimentos a adotar quando do recebimento de livros

em doação, para inclusão no patrimônio institucional.

Sempre que membro do grupo de trabalho responsável ou qualquer servidor

usuário do Manual tomar conhecimento de qualquer mudança na legislação pertinente

a este manual ou mudança em nível institucional de qualquer de seus procedimentos,

deverá comunicar aos membros e à coordenação de sistemas de biblioteca, para a

devida revisão e atualização da versão vigente.

A existência de procedimentos e instruções, em versão do manual que à época

estiver vigente, não justificará a adoção de procedimentos obsoletos que ainda não

tiverem sido submetidos à revisão e à atualização conforme as mudanças na

legislação. Ou seja, os atores envolvidos no processo de recebimento de livros em

doação devem basear-se na versão do manual em vigor, certificando-se de não

estarem adotando procedimentos desatualizados, zelando pela aplicação dos

procedimentos que correspondam às mudanças na legislação vigente.

Este documento servirá de base para as doações recebidas a partir de sua data

de publicação.

A atividade de reavaliação dos livros que ocorreu no final do ano de 2016 foi

feita de acordo com um método específico desenvolvido por comissão designada para

este fim, e os procedimentos constam detalhados no Relatório de Gestão 2016.

A elaboração deste novo documento considera:

a) O Manual Institucional de Reavaliação de Bens Móveis do IFC:

“Quando se tratar de ativos do imobilizado obtidos a título gratuito, por

meio de doação ou transferência, caso não conste no documento o valor

de tais bens, deverá ser formada uma comissão com no mínimo três

servidores, que devem identificar seu valor justo ou de mercado, bem

como sua vida útil residual, para viabilizar seu registro no patrimônio do

IFC.”

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

2

b) As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT

16.10 – Avaliação e mensuração de ativos e passivos em entidades do setor público):

“IMOBILIZADO

26. Quando se tratar de ativos do imobilizado obtidos a título gratuito, deve

ser considerado o valor resultante da avaliação obtida com base em

procedimento técnico ou valor patrimonial definido nos termos da doação.

27. O critério de avaliação dos ativos do imobilizado obtidos a título gratuito

e a eventual impossibilidade de sua mensuração devem ser evidenciados

em notas explicativas.”

c) O Manual de Contabilidade Aplicado ao Setor Público:

“5. ATIVO IMOBILIZADO

5.3. Reconhecimento

4. MENSURAÇÃO DE ATIVOS E PASSIVOS

4.3. Avaliação e Mensuração

4.3.5. Imobilizado

O ativo imobilizado é reconhecido inicialmente com base no valor de

aquisição, produção ou construção. Quando os elementos do ativo

imobilizado tiverem vida útil econômica limitada, ficam sujeitos a

depreciação, amortização ou exaustão sistemática durante esse período,

sem prejuízo das exceções expressamente consignadas. Quando se tratar

de ativos do imobilizado obtidos a título gratuito, devem ser registrados

pelo valor justo na data de sua aquisição, sendo que deverá ser considerado

o valor resultante da avaliação obtida com base em procedimento técnico

ou valor patrimonial definido nos termos da doação. Deve ser evidenciado

em notas explicativas o critério de mensuração ou avaliação dos ativos do

imobilizado obtidos a título gratuito, bem como a eventual impossibilidade

de sua valoração, devidamente justificada.

[...]

5.3.3. Ativos Imobilizados Obtidos a Título Gratuito

Quando se tratar de ativos imobilizados obtidos a título gratuito, estes

devem ser registrados pelo valor justo na data de sua aquisição, sendo que

deverá ser considerado o valor resultante da avaliação obtida com base em

procedimentos técnicos ou valor patrimonial definido nos termos da

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

3

doação.”

d) O Plano de Implantação dos Procedimentos Contábeis Patrimoniais, Portaria

STN nº 548, de 24/09/2015, que “trata do reconhecimento, mensuração e

evidenciação de bens móveis e imóveis e da respectiva depreciação, amortização e

exaustão e define como data o registro imediato”.

e) O Fluxo Institucional de Recebimento e Registros de Entrada de Material

Informacional do IFC. O Fluxo é constituído do Capítulo I – Do Recebimento e Aceitação

e do Capítulo II – Da Catalogação e Registro de Entrada. Tem por objetivo garantir a

eficiência e eficácia do controle patrimonial, da conformidade contábil e da

disponibilização para uso de material informacional. Subordina-se aos princípios e

diretrizes contidas na Instrução Normativa da Secretaria de Administração Pública, nº

205, de 08 de abril de 1988.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

4

2 - DEFINIÇÃO DE TERMOS

Para as finalidades deste manual, consideram-se:

SIBI: Sistema de Bibliotecas;

SIPAC – Sistema Integrado de Administração, Patrimônio e Contratos do IFC;

SIAFI – Sistema Integrado de Administração Financeira do Governo Federal

Doação (simples): contrato pelo qual o doador transfere por liberalidade um

bem do seu patrimônio para o donatário, que o aceita (transferência gratuita do

direito de propriedade do doador);

Doação (clausulada): doação com encargo (onerosa), na qual existe uma

obrigação/incumbência por parte do donatário (transferência do direito da

propriedade sob condição resolutiva – não sendo cumprido o encargo, a doação

pode ser revogada);

Incorporação: registro contábil da inclusão ou entrada de um bem

patrimonial, em decorrência de aquisição, nas suas diversas modalidades;

Coleção: acervo que existe em cada biblioteca;

Avaliação: mensuração de valor para cada item recebido por doação,

quando não for acompanhado de nota fiscal;

Material permanente e patrimoniável: aquele que, em razão de seu uso

corrente, não perde a sua identidade física e/ou tem uma durabilidade superior

a dois anos;

Material de consumo: bem considerado de uso provisório, ou seja, em razão

de seu uso corrente e da definição da Lei nº 4.320/64, perde normalmente sua

identidade física e/ou tem sua utilização limitada a dois anos;

Descarte: desfazimento de materiais considerados inapropriados para a

biblioteca, os quais são colocados para doação, encaminhados para outras

bibliotecas, ou, ainda, para reciclagem;

Política de desenvolvimento de coleções: regras utilizadas em comum

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

5

acordo entre as bibliotecas do IFC, a fim de assegurar o crescimento racional e

equilibrado do acervo;

Vida útil residual: é o período de tempo restante no qual a entidade espera

utilizar o ativo, ou o número de unidades de produção ou de unidades

semelhantes que a entidade espera obter pela utilização do ativo;

Valor justo ou de mercado: é o valor pelo qual um ativo pode ser

intercambiado, ou um passivo pode ser liquidado entre partes interessadas, que

atuam em condições independentes e isentas, ou conhecedoras do mercado;

Similaridade (Edição Similar): o livro, de mesmo título e mesmo autor,

publicado por editora diferente, ou, ainda, com data de publicação, ISBN e

formato (medidas aproximadas) diferentes.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

6

3 - DIRETRIZES, PRINCÍPIOS E ORIENTAÇÕES

3.1 - INTRODUÇÃO

Conforme o Manual de Contabilidade Aplicado ao Setor Público, o ativo

imobilizado é reconhecido inicialmente com base no valor de aquisição, produção ou

construção. Quando os elementos do ativo imobilizado tiverem vida útil econômica

limitada, ficam sujeitos à depreciação, amortização ou exaustão sistemática durante

esse período, sem prejuízo das exceções expressamente consignadas. Quando se

tratar de ativos do imobilizado obtidos a título gratuito, estes devem ser registrados

de acordo com o valor justo na data de sua aquisição. Deverá ser considerado o valor

resultante da avaliação obtida com base em procedimento técnico ou valor

patrimonial definido nos termos da doação. Deve ser evidenciado, em notas

explicativas, o critério de mensuração ou avaliação dos ativos do imobilizado obtidos a

título gratuito, bem como a eventual impossibilidade de sua valoração, devidamente

justificada.

Observação

Este manual será utilizado nas rotinas de recebimento e incorporação de livros

em doação a partir da data de publicação e conhecimento deste manual pelos

bibliotecários. Em relação aos livros que já se encontram doados na biblioteca,

referentes a períodos anteriores e que não passaram pelo processo de reavaliação do

final do ano de 2016, os responsáveis nos campi poderão adotar os procedimentos

aqui descritos e proceder à incorporação no Patrimônio assim que possível.

3.2 - CONSTITUIÇÃO DA COMISSÃO

Considerando o Manual Institucional de Reavaliação de Bens Móveis do IFC,

cada campus instituirá uma comissão, composta por 3 servidores efetivos, que ficarão

responsáveis por identificar o valor justo ou de mercado, bem como a vida útil residual

dos itens patrimoniáveis recebidos pela biblioteca. A seguir, apresentam-se as

sugestões de membros para composição da comissão:

a) bibliotecário;

b) servidor lotado na biblioteca (auxiliar de biblioteca, auxiliar administrativo,assistente administrativo, etc.);

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

7

c) servidor lotado na biblioteca (auxiliar de biblioteca, auxiliar administrativo,assistente administrativo, etc.).

Caso o campus não tenha servidores, em quantidade suficiente, lotados na

biblioteca, poderão ser designados servidores de outros setores e/ou professores.

Se possível, deve-se designar também os suplentes. Como tais, poderão ser

indicados outros membros da equipe da biblioteca e bibliotecários.

Livros com área específica (técnica): havendo necessidade de apreciação de

materiais com conteúdo técnico, os membros da comissão poderão convidar um

professor da área para proceder à avaliação, ou solicitar ao diretor de ensino que

designe um ou mais professores para essa atividade.

3.3 - CONSIDERAÇÕES RELATIVAS À BIBLIOTECA

Conforme o art. 10 do Regimento do Sistema de Bibliotecas do IFC-SIBI, “as

bibliotecas serão mantidas com recursos orçamentários da instituição, podendo

também receber doações e estabelecer convênios e parcerias com instituições afins”.

Na Política de Desenvolvimento de Coleções do SIBI, há procedimentos,

relativos à seleção de material para a biblioteca, que devem ser levados em

consideração também no recebimento de material em doação.

Dessa forma, qualquer pessoa poderá doar livros, ou outro material, para as

bibliotecas do IFC. No entanto, a seleção desse material seguirá os critérios

estabelecidos previamente, e os materiais poderão ser tratados como materiais

permanentes e patrimoniados, ou como materiais de consumo ou descartados

(podendo ser doados a outras instituições), sem a incorporação ao acervo das

bibliotecas. Deve-se evitar o recebimento de doações que possuam exigências

adicionais para sua incorporação.

Além dos critérios gerais de seleção, deve-se verificar também o atendimento

às seguintes condições dos materiais doados:

• falhas de coleção ou exemplares extraviados;

• duplicatas necessárias para compor o acervo já existente;

• traduções importantes;

• obras raras, clássicas ou especiais;

• primeiras edições ou edições diferentes das existentes na biblioteca;

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

8

• anotações ou dedicatórias de notáveis;

• valor histórico para a instituição;

• estado de conservação.

Esse recebimento proveniente de doações poderá ocorrer em forma de

negociação relativa a multas pendentes com a biblioteca (naquelas que adotam a

multa e não outro tipo de penalidade), já que, segundo o art. 37, Capítulo VII - Das

penalidades, do Regimento das Bibliotecas do IFC, o usuário está sujeito a penalidades

em relação a pendências na biblioteca, sendo cobrados valores referentes a atrasos

de livros e outros itens. O parágrafo 3º diz o seguinte: “§ 3º Débitos acima de R$

10,00 (dez reais) poderão ser quitados com a doação de obras do interesse da

biblioteca de cada campus.” Exemplo: de uma multa de R$ 30,00 (trinta reais), o

usuário deverá pagar R$ 10,00 (dez reais), e o valor restante de R$ 20,00 (vinte reais)

poderá ser quitado com doação de obras. Dessa forma, a doação de livros pelo

usuário deverá levar em consideração o interesse da biblioteca de cada campus,

sendo que somente itens patrimoniáveis serão aceitos para abono de multa.

Neste manual, são estabelecidos os critérios e normatizados os procedimentos

que devem ser adotados para o recebimento de qualquer material doado para a

biblioteca.

3.4 - CLASSIFICAÇÃO DO MATERIAL RECEBIDO

Ao receber o material na biblioteca, o servidor procede ao preenchimento do

termo de doação (Apêndice A), com a assinatura do doador. No caso de o doador não

querer se identificar, ele deve preencher o termo como doador anônimo, exceto nos

casos de doação para quitação de multa.

Após o recebimento do material pela biblioteca, este será classificado de 4

maneiras:

a) Material permanente e patrimoniável

Incluem-se, nesta categoria, livros que possuam ISBN, CDs e DVDs. Esses

materiais são tratados como materiais permanentes, e, para esses casos, deve ser

aplicado o procedimento descrito neste manual.

b) Material de consumo

Incluem-se, nesta categoria, periódicos, relatórios de estágio, TCs, TCCs,

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

9

dissertações, teses, artefatos tridimensionais (jogos e afins), folhetos (materiais com

ISSN), anuários, globos e mapas desatualizados. Esses materiais são tratados como

material de consumo, não são patrimoniados, entram no acervo, mas sem atribuição

de patrimônio, nem de preço. Somente receberão tratamento técnico pela biblioteca,

sendo colocados no acervo sem Número de Patrimônio (NP).

c) Descarte ou doação a outras instituições

Incluem-se, nesta categoria, fitas de vídeo, disquetes, material obsoleto ou

desatualizado (enciclopédias, dicionários fora da ortografia oficial, atlas geográficos

desatualizados), materiais bibliográficos com carimbos de outras bibliotecas,

fotocópias, material em mau estado de conservação (livros sem capa, com folhas

caindo ou incompletos), material duplicado no acervo e material fora das áreas de

interesse do campus (podendo ser encaminhado para outra biblioteca do IFC ou outras

instituições).

d) Livros, com nota fiscal, recebidos em doação

Se o livro recebido em doação estiver acompanhado da nota fiscal, na qual

conste o código específico de doação, e em nome do IFC, e for datado do último mês,

deverá ser encaminhado para a biblioteca para catalogação e depois ao setor de

Patrimônio para que faça a incorporação. Porém, caso não atenda a esses requisitos, o

item deve passar por todos os procedimentos de avaliação da comissão descritos

neste manual.

3.5 - PROCEDIMENTOS PARA MATERIAIS CONSIDERADOS PERMANENTES

Os procedimentos para materiais considerados permanentes se dividem em

duas etapas, quais sejam:

1ª) No dia 1 de cada mês (ou no dia útil imediatamente posterior), um servidor

da biblioteca, ou o bibliotecário responsável, reúne os livros que foram considerados

permanentes (patrimoniáveis), recebidos em doação entre os dias 1 a 30 ou 31 do

mês anterior. Em seguida, encaminha os materiais, juntamente à cópia dos termos de

doação, ao presidente da comissão designada para avaliação dos livros;

2ª) A comissão faz a avaliação dos livros, conforme procedimentos descritos no

tópico 4 deste manual.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

10

4 - AVALIAÇÃO DOS BENS RECEBIDOS EM DOAÇÃO

4.1 - PROCEDIMENTOS A SEREM ADOTADOS PELA COMISSÃO

A comissão receberá, no dia 1 de cada mês (ou 1º dia útil imediatamente

posterior), os livros que deverão ser avaliados até o dia 10 (ou no dia útil

imediatamente posterior), a fim de que haja tempo hábil para a realização dos

procedimentos de incorporação ao Patrimônio e para os lançamentos contábeis da

instituição.

1º PASSO

a) Receber, no dia 1 do mês (ou no dia útil imediatamente posterior), do

servidor da biblioteca os termos de doação e verificar in loco os materiais recebidos;

b) Realizar 3 (três) pesquisas de preços através da internet. Serão necessárias

03 cotações, as quais podem ser realizadas, com base no preço de livros novos, em

sites de editoras, de livrarias ou de lojas que vendam livros pela internet, excetuando-

se, nesse momento, lojas virtuais de sebos ou de livros usados. O valor considerado

será o preço de capa do título, sem descontos e sem o valor de frete.

ATENÇÃO!

Todas as cotações utilizadas para pesquisas juntadas ao respectivo processo

administrativo (físico ou eletrônico) para fins de comprovação.

c) Caso não sejam encontradas 3 cotações, mas apenas 1 (uma) ou 2 (duas), os

membros da comissão devem utilizar somente o(s) preço(s) encontrado(s) para fazer

a média e descrever a justificativa no próprio termo;

d) Não encontrados os preços em sites na internet, os procedimentos a serem

adotados serão os seguintes:

Livros

a) Títulos esgotados

i. No caso de títulos esgotados, é possível aplicar o conceito de

similaridade. Deve-se verificar se o mesmo título foi publicado por outra

editora (comum especialmente em casos de literatura) e deve-se

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

11

considerar, ainda, as especificações físicas (medidas, ilustrações, número

de páginas, brochura, capa dura, etc.);

ii. No caso de títulos recebidos em doação que já estão esgotados e em

relação aos quais não exista edição similar (considerar item igual, mesma

edição, editora, ISBN), deve-se fazer a pesquisa de preços em sebos,

considerando-se a descrição do estado físico do item e o menor valor

encontrado. Todas as cotações utilizadas para pesquisas devem ser

impressas ou digitalizadas no caso de processo eletrônico, para fins de

comprovação, inclusive as realizadas em sebos.

b) Título com edição não comercializada

i. Buscar por edições similares (mesmo título publicado por outra editora

e com características físicas semelhantes);

ii. No caso de títulos com edições não comercializados (exclusivos para

doações), deverá ser atribuído valor simbólico ao item e deverão ser

consideradas as seguintes características:

Situação 01 - Valor atribuído: R$ 15,00

• Medidas - edições de bolso (aprox. 12 x 18 cm);

• Brochura - capa simples;

• Impresso em papel de qualidade menor;

• Poucas ou nenhuma ilustração(ões) e/ou desenhos técnicos;

• Formatação e impressão simples.

Situação 02 - Valor simbólico atribuído: R$ 25,00

• Medidas padrão de edições comuns (aprox. 16 x 23 cm);

• Brochura - capa simples;

• Formatação e impressão padrão (boa qualidade);

• Com ou sem ilustrações e/ou desenhos técnicos.

Situação 03 - Valor simbólico atribuído: R$ 40,00

• Medidas padrão de edições comuns (aprox. 16 x 23 cm);

• Medidas - edições grandes (aprox. 24 x 30 cm);

• Edições de luxo;

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

12

• Impressão em papel de alta qualidade;

• Com muitas ilustrações, imagens, desenhos técnicos;

• Capa dura.

CDs e DVDs

a) Títulos esgotados

i. No caso de títulos esgotados, é possível aplicar o conceito de

similaridade. Deve-se verificar se o mesmo CD ou DVD foi gravado por

outra produtora;

ii. No caso de títulos recebidos em doação que já estão esgotados e não

possuem edição similar, deve-se fazer a pesquisa de preços em sebos,

considerando-se a descrição do estado físico do item e o menor valor

encontrado.

Observação: Todas as cotações utilizadas para pesquisas devem ser

impressas ou digitalizadas no caso de processo eletrônico, para fins de

comprovação, inclusive as realizadas em sebos.

b) Título com edição não comercializada

i Buscar por edições similares (mesmo título gravado por outra produtora

e com características físicas semelhantes);

ii. No caso de títulos com edições não comercializados (exclusivos para

doações), deverá ser atribuído valor simbólico ao item e considerado

somente o valor físico de mercado da mídia, já que não é possível atribuir

valor simbólico ao conteúdo. Esse valor atribuído será de R$ 10,00 (dez

reais).

ATENÇAO!

Para proceder à média de preços das cotações, deve-se seguir uma padronização. Se

forem obtidos preços do bem novo em sites de livrarias e editoras, faz-se a média final

somente considerando-se esses preços, de livros novos. Se o preço obtido for

referente a sebos, deve-se considerar o menor preço encontrado no sebo para venda

daquele livro, não sendo necessário fazer a média. Não poderá ser feita a média de

preços com fontes diferentes (novos e provenientes de sebos), pois aos preços de

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

13

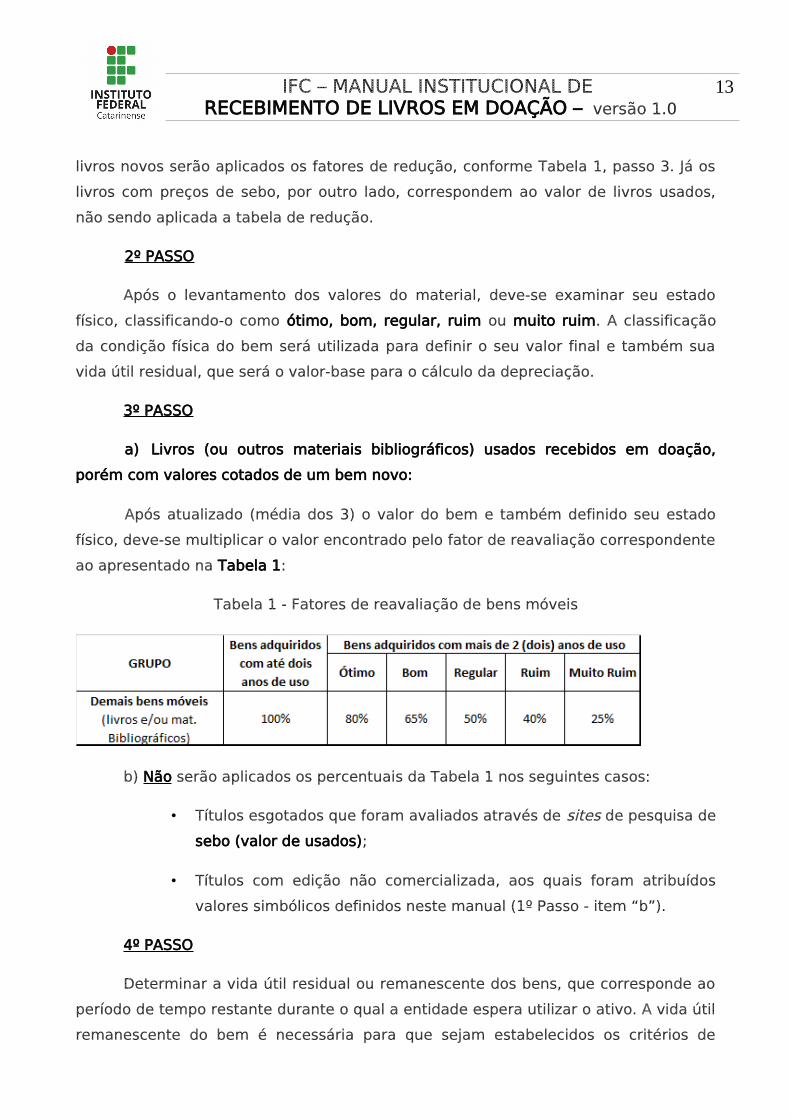

livros novos serão aplicados os fatores de redução, conforme Tabela 1, passo 3. Já os

livros com preços de sebo, por outro lado, correspondem ao valor de livros usados,

não sendo aplicada a tabela de redução.

2º PASSO

Após o levantamento dos valores do material, deve-se examinar seu estado

físico, classificando-o como ótimo, bom, regular, ruim ou muito ruim. A classificação

da condição física do bem será utilizada para definir o seu valor final e também sua

vida útil residual, que será o valor-base para o cálculo da depreciação.

3º PASSO

a) Livros (ou outros materiais bibliográficos) usados recebidos em doação,

porém com valores cotados de um bem novo:

Após atualizado (média dos 3) o valor do bem e também definido seu estado

físico, deve-se multiplicar o valor encontrado pelo fator de reavaliação correspondente

ao apresentado na Tabela 1:

Tabela 1 - Fatores de reavaliação de bens móveis

b) Não serão aplicados os percentuais da Tabela 1 nos seguintes casos:

• Títulos esgotados que foram avaliados através de sites de pesquisa de

sebo (valor de usados);

• Títulos com edição não comercializada, aos quais foram atribuídos

valores simbólicos definidos neste manual (1º Passo - item “b”).

4º PASSO

Determinar a vida útil residual ou remanescente dos bens, que corresponde ao

período de tempo restante durante o qual a entidade espera utilizar o ativo. A vida útil

remanescente do bem é necessária para que sejam estabelecidos os critérios de

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

14

depreciação.

Quando o bem é tombado, a vida útil remanescente é representada pela

quantidade total de meses de sua vida útil total, definida na macrofunção. Quando

passa por reavaliação ou redução a valor recuperável, passa a ser a quantidade de

meses restantes de sua vida útil, conforme definido pela Comissão de Reavaliação.

Sugere-se que a vida útil remanescente dos bens, objetos de avaliação, seja

calculada utilizando-se o mesmo critério de atribuição das condições gerais de

conservação e uso apresentadas na Tabela 1. A conta Coleções e Materiais

Bibliográficos, conforme o Manual de Reavaliação, possui vida útil de 10 anos. Nesse

caso, aplica-se o percentual relativo ao estado do bem em relação a 10 anos e, assim,

obtém-se a vida útil remanescente/residual em anos.

Exemplo:

5º PASSO

Após obter o preço e definir o estado físico do bem, os membros da comissão

devem proceder da seguinte forma:

a) Preencher todos os campos necessários no Termo de Incorporação ao

Patrimônio (Apêndice B), autorizando a incorporação de bens (inclusive o valor final e

o total geral apurados);

b) Solicitar ao bibliotecário que faça a catalogação do item no Sistema

Pergamum para que seja gerado o Número de Acervo do Pergamum (ACP), o qual

deverá fazer parte da descrição do item que deverá ser encaminhada junto com os

documentos de recebimento ao setor de patrimônio e/ou almoxarifado para que

proceda o registro de entrada no SIPAC – Sistema de Administração, Patrimônio e

contratos, conforme instruções do Capítulo II – Da Catalogação e Registro de Entrada,

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

15

do Fluxo Institucional de Recebimento e Registro de Entrada de Material

Informacional, mais especificamente no artigo 9º, parágrafos 3º e 4º;

c) Encaminhar, até o dia 10 do mês (ou 1º dia útil imediatamente posterior), o

livro (ou material bibliográfico), juntamente aos termos de doação, termo de

incorporação de bens, os documentos comprobatórios das pesquisas de preços

(inclusive de sebos) e o número de acervo do Pergamum (obrigatório) ao setor de

Patrimônio.

Observação: encaminhar os documentos impressos por meio físico ou

digitalizados se processo eletrônico.

4.2 - PROCEDIMENTOS A SEREM ADOTADOS PELOS DEMAIS SETORES

Setor de Patrimônio e/ou Almoxarifado:

1. Receber os documentos (cópia do termo de doação, termo de incorporação de

bens ao Patrimônio, pesquisas de preços, lista de itens com a descrição

padronizada conforme instruções do Fluxo Institucional de Recebimento e

Registro de Entrada de Material Informacional) e protocolá-los, e/ou recebê-lo

pelo SIPAC se processo eletrônico;

2. Incluir o item no acervo institucional, determinando-lhe um Número de

Patrimônio.

3. Encaminhar, após os procedimentos cabíveis, ao setor de contabilidade, até dia

30 ou 31 do mês, uma cópia (ou através do processo eletrônico) do termo que

autoriza a incorporação ao Patrimônio, para inclusão no sistema de

contabilidade SIAFI;

4. Afixar a etiqueta com o Número do Patrimônio do SIPAC nos livros na biblioteca;

5. Proceder e/ou conferir à juntada dos seguintes documentos:

• o termo de incorporação de bens ao Patrimônio;

• os termos de doação correspondentes;

• as pesquisas de preços;

• os documentos que comprovem a incorporação no Sipac - módulo

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

16

Patrimônio;

• os documentos que comprovem a contabilização.

6. Arquivar todos os documentos listados no item 5 no processo anual de

recebimento de bens em doação, ou certificar-se que consta no processo

eletrônico, que ficará no setor de Patrimônio durante o ano. Quando o processo for

encerrado, o setor de patrimônio e/ou almoxarifado de cada campus deverá

encaminhá-lo para arquivo físico próprio e/ou arquivo eletrônico.

Setor de Contabilidade:

1. Proceder aos lançamentos contábeis de recebimento de bens em doação;

2. Imprimir as telas de lançamentos ou tirar um print para juntá-las ao processo

eletrônico para comprovação da incorporação, e entregá-las ao setor de

Patrimônio para que proceda ao arquivamento junto aos demais documentos.

Setor de Biblioteca:

1. Após o recebimento do material com o Número do Patrimônio do SIPAC, aquele

será incorporado ao acervo e receberá o tratamento técnico devido, necessário

para utilização de seus usuários.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

17

5 - FLUXO DO PROCESSO DE RECEBIMENTO DE BENS EM DOAÇÃO DO IFC

A seguir, propõe-se o fluxo de atividades a serem desenvolvidas.

1) Providenciar a constituição da comissão de avaliação dos livros e/ou

materiais bibliográficos recebidos em doação;

Atribuição: DAPs

• Definir os membros que irão compor comissão (sugestão no item 3.2) e

orientar o Gabinete a emitir portaria de constituição da comissão;

2) Abrir o processo anual de avaliação e incorporação de livros recebidos em

doação;

Atribuição: DAPs

• Juntar a portaria de constituição da comissão ao comprovante de abertura

do processo e encaminhá-los ao coordenador do Patrimônio.

3) Fornecer os bens que deverão ser patrimoniados;

Atribuição: bibliotecários.

• No dia 1º de cada mês, juntar os livros que foram recebidos em doação e

julgados patrimoniáveis, entre os dias 1 a 30 ou 31 do mês anterior e

elaborar o documento de incorporação ao Patrimônio (Apêndice B);

• Encaminhar os livros ou outros materiais bibliográficos, juntamente ao

Termo de Incorporação ao Patrimônio, à comissão de avaliação de bens

recebidos em doação.

4) Avaliar os bens;

Atribuição: comissão de avaliação de bens recebidos em doação do campus.

• Avaliar os bens recebidos de acordo com as normas contidas neste manual,

item 4 - Avaliação dos bens recebidos em doação;

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

18

• Encaminhar (até o dia 10 do mês) ao setor de Patrimônio a relação dos livros

a serem patrimoniados, juntamente ao termo de incorporação ao Patrimônio

preenchido, ao(s) termo(s) de doação e às pesquisas de preços.

6) Incorporar os bens ao sistema de Patrimônio do campus;

Atribuição: Coordenação do setor de Patrimônio

• Proceder ao descrito no tópico 4.2.

7) Proceder aos lançamentos contábeis;

Atribuição: contador do campus.

• Proceder ao descrito no tópico 4.2.

8) Arquivar os documentos ou certificar-se que constam anexos ao processo

eletrônico;

Atribuição: Coordenação do setor de Patrimônio

• Proceder ao descrito no tópico 4.2.

9) Disponibilizar o material para uso.

Atribuição: bibliotecários

• Proceder ao descrito no tópico 4.2.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

19

6 - CONSIDERAÇÕES FINAIS

Este manual foi construído com base na legislação vigente da Contabilidade

Geral da União e deverá ser revisado e alterado sempre que necessário, para atender

às possíveis modificações na legislação e também aos procedimentos e aos fluxos dos

módulos Patrimônio Biblioteca e Patrimônio do sistema SIG/SIPAC.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

20

REFERÊNCIAS

BAHIA (Estado). Subgerência de Material e Patrimônio - Sumapa. Universidade do

Estado da Bahia - Uneb (Org.). Administração de material e patrimônio: manual de

procedimentos UNEB. Salvador: Uneb, 2010. Disponível em:

<http://www.uneb.br/diretores/files/2010/07/PROAD_Sumapa_21_07_10.pdf>. Acesso

em: 10 maio 2017.

BRASIL. Lei nº 4320, de 17 de março de 1964. Estatui Normas Gerais de Direito

Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos

Estados, dos Municípios e do Distrito Federal. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L4320.htm>. Acesso em: 10 maio 2017.

______. Portaria nº 548, de 24 de setembro de 2015. Dispõe sobre prazos-limite de

adoção dos procedimentos contábeis patrimoniais aplicáveis aos entes da Federação,

com vistas à consolidação das contas públicas da União, dos estados, do Distrito

Federal e dos municípios, sob a mesma base conceitual. Disponível em:

<https://www.tesouro.fazenda.gov.br/documents/10180/0/Portaria+STN+548+2015+

PIPCP/73e5e615-ccbe-4050-bfc3-a9356d35daf1>. Acesso em: 10 maio 2017.

______. Secretaria do Tesouro Nacional. Ministério da Fazenda (Org.). Manual de

contabilidade aplicada ao setor público. 6. ed. Brasília, 2014. Disponível em:

<http://www.orcamentofederal.gov.br/biblioteca/arquivos-mcasp/mcasp_6edicao.pdf>.

Acesso em: 10 maio 2017.

CONSELHO FEDERAL DE CONTABILIDADE. Normas brasileiras de contabilidade:

contabilidade aplicada ao setor público: NBCs T 16.1 a 16.11. Brasília: Conselho

Federal de Contabilidade, 2012. Disponível em: <http://portalcfc.org.br/wordpress/wp-

content/uploads/2013/01/Setor_P%C3%Bablico.pdf>. Acesso em: 12 abr. 2017.

FERREIRA, Aurélio Buarque de Holanda. Aurélio Júnior: dicionário escolar da língua

portuguesa. 2. ed. Curitiba: Positivo, 2011.

MINISTÉRIO DA EDUCAÇÃO. Instituto Federal Catarinense (Org.). Manual institucional

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

21

de reavaliação e redução ao valor recuperável de bens móveis. Blumenau: IFC, 2016.

Disponível de forma interna na instituição.

______. Relatório de Gestão do Exercício de 2016. Blumenau: IFC, 2017. Disponível de

forma interna na instituição.

UNIVERSIDADE DE SÃO PAULO. Comissão de Patrimônio. Manual de administração

patrimonial. São Paulo, 2016. Disponível em:

<http://www.usp.br/da/arquivos/Patr/MANUAL_DE_ADMINISTRACAO_PATRIMONIAL.pdf

>. Acesso em: 10 maio 2017.

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

22

APÊNDICES

IFC – MANUAL INSTITUCIONAL DE RECEBIMENTO DE LIVROS EM DOAÇÃO – versão 1.0

23

Apêndice A – Modelo de Termo de Doação Espontânea de Acervo

DOAÇÃO ESPONTÂNEA AO ACERVO - Campus _________________- Nº ________/20__

Eu, ___________________________________________________________, portador do RG

_______________________ ou CPF _________________________ declaro estar ciente de que os

materiais abaixo relacionados, que doo à biblioteca do IFC, serão avaliados segundo

os critérios presentes na Política de Desenvolvimento de Coleções do Sistema de

Bibliotecas do IFC, sendo prerrogativa da biblioteca incorporá-lo(s) ao acervo, doá-lo(s)

ou descartá-lo(s).

Local: __________________ Data: _____/_____/_______

Descrição dos itens recebidos em doação

Item Descrição (Autor/ Título/editora/ISBN) Quantidade Patrimoniável

___________________________________________

Assinatura do doador

24

Apêndice B – Termo de Incorporação ao Patrimônio

Despacho nº Local, ___/_____/______

À Coordenação de Patrimônio do Campus XX

A comissão local, responsável pela avaliação de materiais bibliográficos recebidos em doação, encaminha relação dos bens que

deverão ser incorporados ao Patrimônio do campus. Trata-se de bens recebidos pela biblioteca, relativos ao período ___/___/______ a

___/___/_____, que foram avaliados conforme normas constantes no Manual Institucional de Recebimento de Coleções e Materiais

Bibliográficos em Doação.

DescriçãoAutor/Título/editora/ISBN(ou referência completa)

Obrigatório incluir onúmero de acervo do

pergamum, o ACP.

Preço1

Preço2

Preço3

Média Estado conservação

Obs. Valorfinal

Vida útil residual (atribuir em meses)

Título X 10,00 12,00 11,00 11,00 Bom 65% 7,15 6,5 anos | 78 meses

Título Y 20,00 19,00 19,50 Regular 50% Somente 2cotação

9,75 5 anos | 60 meses

Título Z 15,00 Preço Sebo 15,00 Ver o estado deconservação .

TOTAL GERAL 31,90

Observações e/ou justificativas:

_________________________________________________________________________________________________________________________________________

Presidente Membros da comissão

_____________________________ ______________________________

MINISTÉRIO DA EDUCAÇÃOINSTITUTO FEDERAL CATARINENSESISTEMA INTEGRADO DE PATRIMÔNIO, ADMINISTRAÇÃO ECONTRATOS

FOLHA DE ASSINATURAS

Emitido em 13/04/2018

MANUAL Nº 1/2018 - PROAD/IFC (11.01.18.02)

NÃO PROTOCOLADO)(Nº do Protocolo:

(Assinado digitalmente em 13/04/2018 12:22 ) MURILO CESAR DOS SANTOS

TECNOLOGO-FORMACAO

2206978

Para verificar a autenticidade deste documento entre em informando seu número: ,http://sig.ifc.edu.br/documentos/ 1ano: , tipo: , data de emissão: e o código de verificação: 2018 MANUAL 13/04/2018 8222b2ff97