maio de 2015 - fup.org.br · participantes da petros - dez/2014 verifica-se que a maior...

TRANSCRIPT

Maio de 2015

Paulo César Chamadoiro Martin

Plano Petros do Sistema Petrobras e

Plano Petros 2

A Fundação Petrobras de

Seguridade Social - Petros

• Fundação Petrobras de Seguridade Social – Petros

Iniciou suas atividades em 01.07.1970, primeira EFPC, que serviu de modelo

para as outras fundações de seguridade do país.

Atualmente, a Petros é uma entidade multipatrocinada e conta com mais de

96 mil participantes ativos e 61 mil assistidos.

O Patrimônio de Cobertura da Fundação é da ordem de R$ 71 bilhões

distribuídos pelos 48 planos por ela administrados. O maior deles é o do Plano

Petros do Sistema Petrobras – PPSP cujo Patrimônio equivale a R$ 59 bi em

2014.

Contextualização

Participantes da Petros - dez/2014

Verifica-se que a maior concentração de ativos encontra-se no PP2 e, a

maior concentração de assistidos está no PPSP.

Contextualização

23.331

54.112

48.382

846

25.034

6.520

0

10.000

20.000

30.000

40.000

50.000

60.000

Ativos Assistidos

PPSP PP2 Demais

Verifica-se que o PPSP apresenta, aproximadamente, 83% do Patrimônio de Cobertura

da Petros e 84% das Provisões Matemáticas.

Patrimônio da Petros - dez/2014

Patrimônio de

Cobertura

Provisões

Matemáticas

Contextualização

0% 20% 40% 60% 80% 100%

PPSP PP2 Demais

Plano Petros do Sistema Petrobras

Contextualização

• Características Gerais do Plano Petros Sistema Petrobras - PPSP

O PPSP foi instituído pela Petrobras em julho de 1970.

Estruturado na modalidade de Benefício Definido.

É um plano solidário, onde todos os Participantes e Patrocinadoras contribuem

para um único fundo.

O PPSP é ofertado aos empregados das patrocinadoras inscritos até

09.08.2002, não sendo aceitas novas adesões a partir desta data.

No Plano BD, o benefício final é definido a priori, em função da média salarial do

participante. O atuário estima o custo do plano, mas o compromisso financeiro não é

efetivamente conhecido pela empresa e pelos participantes e assistidos.

Em 30.05.2006, foi assinado o Acordo de Obrigações Recíprocas – AOR,

pela Petros, Petrobras, Sindicatos e FUP, com o objetivo de buscar o

equilíbrio do Plano.

Dentre os desdobramentos do AOR, destaca-se a repactuação que foi

um processo no qual o participante ou assistido que optasse por aderir

alterava o índice e a base de incidência dos reajustes das suplementações.

Uma vez optado pela repactuação, os benefícios oferecidos pela Petros se

desvinculariam dos benefícios pagos pelo INSS a partir da sua concessão.

Como contrapartida à repactuação, a Petrobras se comprometeu a fazer

um aporte, estabelecido nos Termos de Compromissos Financeiros.

Contextualização

Os Termos de Compromissos Financeiros, assinados em outubro/2008, foram

contabilizando nos seguintes montantes:

Grupo Pré – 70: R$ 3.063 mi

FAT/FC: R$ 1.822 mi

Diferença de Pensão: R$ 849 mi

Se adicionarmos o efeito da Avaliação Atuarial de 2008 - Paridade Plena

(R$ 2.088 mi), o aporte total de recursos ao Plano foi de R$ 7.822 mi.

Diante disso, o Plano fechou o exercício de 2008 com superávit de R$121

milhões e reverteu os resultados negativos observados no PPSP nos anos

anteriores.

R$ 5.734 mi

Contextualização

31.12.2014 31.12.2008

FAT/FC 2.317 1.822

Grupo Pré-70 5.028 3.063

Diferença de Pensão 1.822 849

Total 9.168 5.734

Termos de Compromisso Financeiro (R$

milhões)

-120,00%

-100,00%

-80,00%

-60,00%

-40,00%

-20,00%

0,00%

20,00%

Pe

rce

ntu

al

Ano

Percentual do Déficit ou Superávit com relação ao Patrimônio Líquido

Superávit

Déficit

Efeitos do AOR Mudança de

tábuas

Revisão do Plano

de Custeio

Baixa rentabilidade –

Regime de capitais de

cobertura Baixa rentabilidade e

efeito do FAT e FC

Baixa rentabilidade e

aumento dos salários Mudança de

tábuas

Evolução da situação financeira do PPSP

Em 2010, houve outro processo facultativo no PPSP: o Benefício

Proporcional Opcional – BPO, destinado, exclusivamente, aos

participantes ativos e autopatrocinados que optaram pela repactuação.

O BPO teve como principal objetivo o equilíbrio financeiro e atuarial do

PPSP com a garantia de um benefício saldado.

Contextualização

Investimentos do PPSP

Segmentos de Aplicação

70,43%

59,42% 53,38%

46,52% 45,32% 36,98%

23,95% 35,52%

34,80% 40,22% 40,22%

46,64%

6,26% 6,85% 6,71% 6,95%

2,41% 2,24% 3,02% 3,46% 4,75% 6,10%

3,21% 2,82% 2,51% 2,94% 2,99% 3,32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013

Renda Fixa Renda Variável Investimentos Estruturados Investimentos Imobiliários Empréstimos e Financiamentos

Fonte: Relatório Anual disponível em www.petros.com.br

Nota-se uma mudança no perfil dos investimentos nos últimos anos:

redução da concentração em Renda Fixa e aumento em Renda Variável.

Rentabilidades por segmento

Fonte: Relatório Anual disponível em www.petros.com.br

13,28% 9,92%

16,86% 15,25%

28,97%

-13,00%

-27%

-17%

-7%

3%

13%

23%

33%

43%

53%

2008 2009 2010 2011 2012 2013

Renda Fixa

-26,58%

44,22%

11,45% 5,41% 6,21%

4,60%

-27%

-17%

-7%

3%

13%

23%

33%

43%

53%

2008 2009 2010 2011 2012 2013

Renda Variável

Fonte: Relatório Anual disponível em www.petros.com.br

2,24% 7,96% 5,42%

17,70%

-27%

-17%

-7%

3%

13%

23%

33%

43%

53%

2010 2011 2012 2013

Investimentos Estruturados 48,66%

21,58%

30,24% 25,24%

18,80%

20,06%

-27%

-17%

-7%

3%

13%

23%

33%

43%

53%

2008 2009 2010 2011 2012 2013

Investimentos Imobiliários

Rentabilidades por segmento

14,79% 13,32% 13,95% 15,43% 14,31% 15,65%

-27%

-17%

-7%

3%

13%

23%

33%

43%

53%

2008 2009 2010 2011 2012 2013

Empréstimos e Financiamentos

Fonte: Relatório Anual disponível em www.petros.com.br

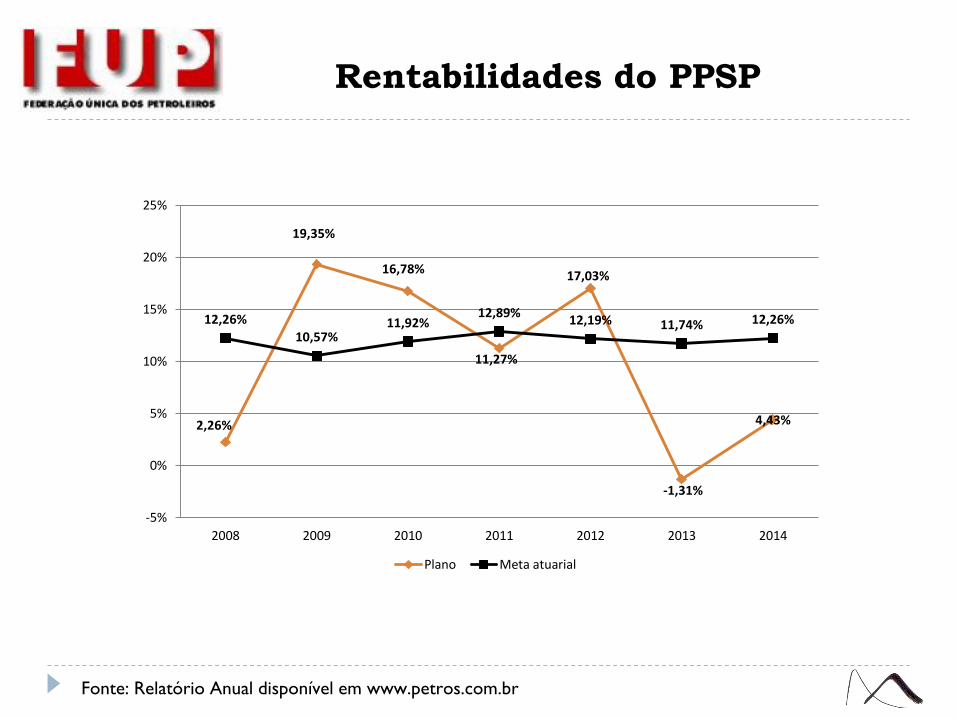

Rentabilidades do PPSP

2,26%

19,35%

16,78%

11,27%

17,03%

-1,31%

4,43%

12,26%

10,57% 11,92%

12,89% 12,19% 11,74% 12,26%

-5%

0%

5%

10%

15%

20%

25%

2008 2009 2010 2011 2012 2013 2014

Plano Meta atuarial

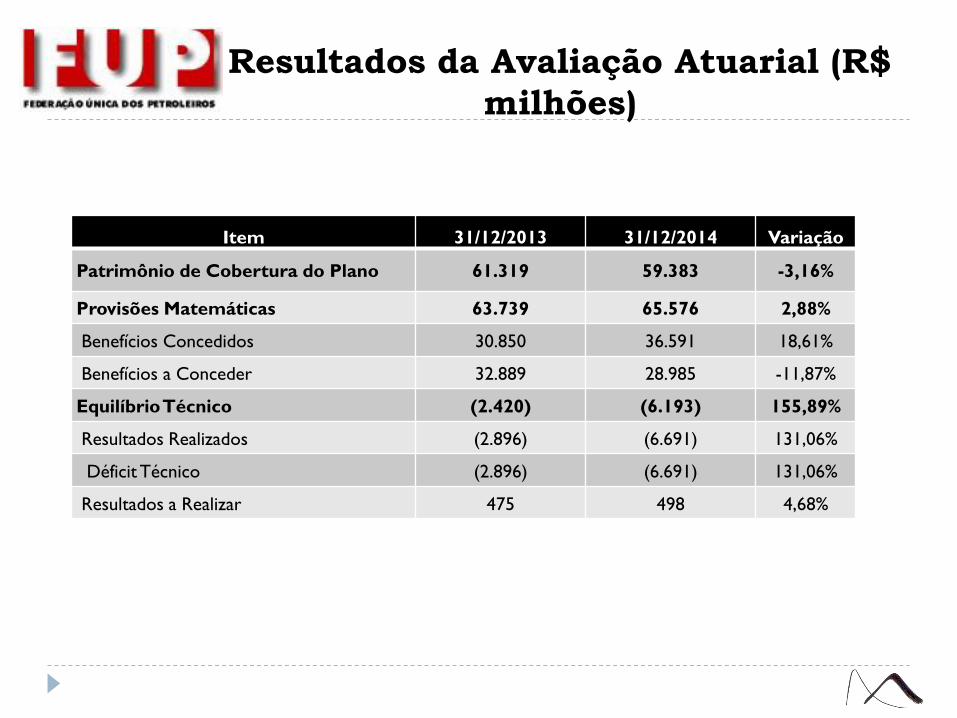

Resultado do PPSP em 2014

Item 31/12/2013 31/12/2014 Variação

Patrimônio de Cobertura do Plano 61.319 59.383 -3,16%

Provisões Matemáticas 63.739 65.576 2,88%

Benefícios Concedidos 30.850 36.591 18,61%

Benefícios a Conceder 32.889 28.985 -11,87%

Equilíbrio Técnico (2.420) (6.193) 155,89%

Resultados Realizados (2.896) (6.691) 131,06%

Déficit Técnico (2.896) (6.691) 131,06%

Resultados a Realizar 475 498 4,68%

Resultados da Avaliação Atuarial (R$

milhões)

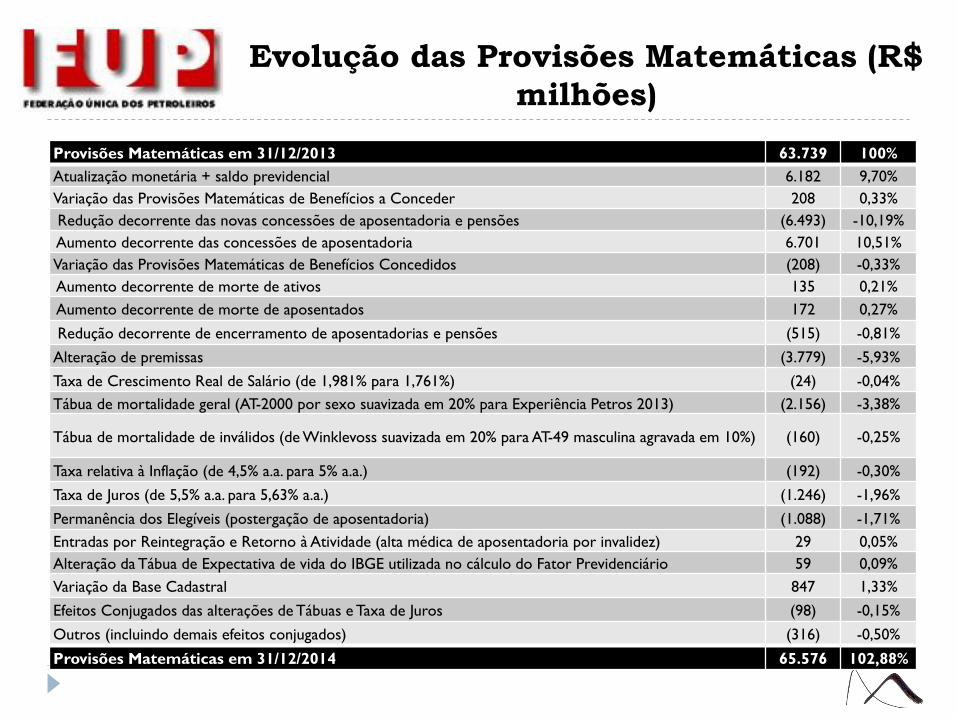

Evolução das Provisões Matemáticas (R$

milhões)

Provisões Matemáticas em 31/12/2013 63.739 100%

Atualização monetária + saldo previdencial 6.182 9,70%

Variação das Provisões Matemáticas de Benefícios a Conceder 208 0,33%

Redução decorrente das novas concessões de aposentadoria e pensões (6.493) -10,19%

Aumento decorrente das concessões de aposentadoria 6.701 10,51%

Variação das Provisões Matemáticas de Benefícios Concedidos (208) -0,33%

Aumento decorrente de morte de ativos 135 0,21%

Aumento decorrente de morte de aposentados 172 0,27%

Redução decorrente de encerramento de aposentadorias e pensões (515) -0,81%

Alteração de premissas (3.779) -5,93%

Taxa de Crescimento Real de Salário (de 1,981% para 1,761%) (24) -0,04%

Tábua de mortalidade geral (AT-2000 por sexo suavizada em 20% para Experiência Petros 2013) (2.156) -3,38%

Tábua de mortalidade de inválidos (de Winklevoss suavizada em 20% para AT-49 masculina agravada em 10%) (160) -0,25%

Taxa relativa à Inflação (de 4,5% a.a. para 5% a.a.) (192) -0,30%

Taxa de Juros (de 5,5% a.a. para 5,63% a.a.) (1.246) -1,96%

Permanência dos Elegíveis (postergação de aposentadoria) (1.088) -1,71%

Entradas por Reintegração e Retorno à Atividade (alta médica de aposentadoria por invalidez) 29 0,05%

Alteração da Tábua de Expectativa de vida do IBGE utilizada no cálculo do Fator Previdenciário 59 0,09%

Variação da Base Cadastral 847 1,33%

Efeitos Conjugados das alterações de Tábuas e Taxa de Juros (98) -0,15%

Outros (incluindo demais efeitos conjugados) (316) -0,50%

Provisões Matemáticas em 31/12/2014 65.576 102,88%

Plano Petros 2

O Plano PETROS 2 é um plano de benefícios estruturado na modalidade

Contribuição Variável, aprovado em setembro/2006.

Logo após sua implantação, 90,8% dos empregados haviam aderido ao

plano.

Plano de Contribuição Variável é aquele em que os benefícios

programados são de contribuição definida na fase de formação da

poupança, transformando-se em benefício definido após a

concessão de uma renda vitalícia indexada a um índice de

atualização monetária.

Contextualização

Investimentos do Petros 2

Fonte: Relatório Anual disponível em www.petros.com.br

92,22% 91,88% 90,60% 91,39% 88,33% 81,60%

7,78% 6,89% 7,73% 6,07% 7,92%

11,66%

1,37%

0,84% 1,88% 1,23% 1,67% 2,54% 2,91% 3,50%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013

Renda Fixa Renda Variável Investimentos Estruturados

Investimentos Imobiliários Empréstimos e Financiamentos

Segmentos de Aplicações

Fonte: Relatório Anual disponível em www.petros.com.br

12,58% 11,11% 10,30% 12,50% 9,81% 7,15%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011 2012 2013

Renda Fixa

-17,14%

73,51%

-2,24% -3,60%

15,49%

0,72%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2008 2009 2010 2011 2012 2013

Renda Variável

Rentabilidades por segmento

9,71% 5,36%

14,73% 16,15% 15,35% 15,67%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2009 2010 2011 2012 2013

Outros investimentos

Investimentos Estruturados Empréstimos e Financiamentos -

Fonte: Relatório Anual disponível em www.petros.com.br

Rentabilidade do Petros 2

11,23%

14,67%

9,60% 11,36% 10,41%

6,77%

9,07%

12,26%

10,57%

11,92%

12,89% 12,19%

11,74% 12,26%

0%

2%

4%

6%

8%

10%

12%

14%

16%

2008 2009 2010 2011 2012 2013 2014

Cota do plano Meta atuarial

Resultado do Petros 2 em 2014

Item 31/12/2013 31/12/2014 Variação

Patrimônio de Cobertura do Plano 6.162,54 8.712,53 41,38%

Provisões Matemáticas 6.162,54 8.619,36 39,87%

Benefícios Concedidos 102,73 270,63 163,43%

Contribuição Definida 1,07 6,10 468,80%

Benefício Definido 101,66 264,53 160,21%

Programado 21,77 133,78 514,40%

Não Programado 79,89 130,75 63,67%

Benefícios a Conceder 6.059,81 8.348,73 37,77%

Contribuição Definida 6.004,86 8.015,07 33,48%

Benefício Definido 54,95 333,66 507,26%

Programado 0,15 51,83 34932,81%

Não Programado 54,80 281,83 414,30%

Equilíbrio Técnico - 93,17 -

Fundos Previdenciais 391,30 13,92 -96,44%

Fundo Especial 10,40 13,61 30,89%

Fundo de Riscos 373,79 - -100,00%

Fundo de Portabilidade e Resgate 1,20 0,31 -74,47%

Fundo de Oscilação de Riscos 4,59 - -100,00%

Resultados da Avaliação Atuarial (R$ milhões)

O aumento das Provisões de Benefícios Concedidos foi influenciado

por:

Novas concessões de renda de aposentadoria e de pensão por morte; e

Substituição da Tábua de Mortalidade Geral AT-2000 mesclada em 80% para

sexo masculino e 20% para sexo feminino, suavizada em 10% pela AT-2000

Feminina suavizada em 10%.

Evolução das Provisões Matemáticas

O aumento das Provisões de Benefícios a Conceder foi influenciado

principalmente por:

Alteração da taxa de crescimento real dos salários que passou de 3,395% a.a.

para 3,476% a.a. de todas as patrocinadoras, à exceção da patrocinadora Petros;

Substituição da Tábua de Mortalidade Geral AT-2000 mesclada em 80% para

sexo masculino e 20% para sexo feminino, suavizada em 10% pela AT-2000

Feminina suavizada em 10%;

Alterações nas bases cadastrais.

Evolução das Provisões Matemáticas