magnitude das multas fiscais no brasil … · aprendeste muito, eu sim, mas ... sendo destacadas...

TRANSCRIPT

CENTRO DE ENSINO SUPERIOR DO AMAPÁ

CURSO DE DIREITO

MAGNITUDE DAS MULTAS FISCAIS NO BRASIL POSSIBILIDADES DE REDUÇÃO

MANOEL DE ABREU FEITOZA

ORIENTADORA: LUCIANA LIMA MARIALVES DE MELO

MACAPÁ

2008

MANOEL DE ABREU FEITOZA

MAGNITUDE DAS MULTAS FISCAIS NO BRASIL POSSIBILIDADES DE REDUÇÃO

Monografia apresentada à Coordenação do curso de Direito do Centro de Ensino Superior do Amapá como requisito parcial para a obtenção do título de Bacharel em Direito Lato Sensu, sob a orientação da Professora Luciana Lima Marialves de Melo.

MACAPÁ

2008

MAGNITUDE DAS MULTAS FISCAIS NO BRASIL POSSIBILIDADES DE REDUÇÃO

MANOEL DE ABREU FEITOZA

Aprovada em ____/____/_____.

BANCA EXAMINADORA

_________________________________________________

Luciana Lima Marialves de Melo

Orientadora

Instituição

_________________________________________________

Nome Completo

Titulação

Instituição

_________________________________________________

Nome Completo

Titulação

Instituição

CONCEITO FINAL: _____________________

Agradecimentos

Nessa minha caminhada primeiramente agradeço

ao ser supremo pela minha saúde e perseverança,

à minha querida esposa, Bel e filhos, Thalita e

Manoel, ao meu irmão Délcio e filhos, pela

paciência nos meus momentos de crise; à minha

tia Lurdinha e sogra Valdomira Costa Rosal pela

consideração como filho, aos meus primos, com

uma especial atenção a Tatá, Rubão e Eliezer,

por acreditar em mim, à professora e orientadora

Luciana Melo, aos Professores Vicente Manoel,

Milton Correa e Veronice Ribeiro pelo apoio e

encorajamento contínuos nas pesquisas, e aos

demais Mestres da casa, pelos conhecimentos a

mim transmitidos, aos servidores do CEAP e à

Diretoria do curso de graduação da Universidade

pelo apoio institucional e pelas facilidades

oferecidas.

“Os saberes para que tem, são poucos na vida”.

Rosendo A. Feitoza - meu pai

“in memorian”

Seus ensinamentos, conselhos e experiência de vida a mim

transmitido, valeram muito, muito, mesmo!!!!!!!!!

Pedro Rosal – meu sogro

“in memorian”

“Nadamos, nadamos e chegamos do outro lado, mas tu não

aprendeste muito, eu sim, mas continuamos sempre amigos”.

Altamir S. Cavalcante ( Papi )-Amigo de Infância

“in memorian”

RESUMO

A presente tese objetiva desenvolver um estudo sobre os elevados percentuais de multas que

são aplicados no Brasil quando do atraso dos tributos ou contribuições e aquelas por omissões

de rendimentos e por falta de entrega no prazo certo de informações dentre outras imposições

restritivas de direitos. É analisado o instituto da denuncia espontânea e suas controvérsias,

juntamente com as posições dos doutrinadores e do fisco sobre a definição das multas se

punitivas ou indenizatórias para efeitos de aplicação daquele instituto. É abordada a forma

como iniciou a tributação no mundo, sendo enfatizada a evolução da cobrança dos impostos

por cada período, por exemplo: cobrança de impostos no Egito, Grécia, Roma, Idade Média,

Idade Moderna, Idade Contemporânea e por fim a evolução das cobranças de impostos no

Brasil, sendo destacadas todas as constituições desde 1824 até a constituição de 1988. Na

seqüência, é feito exposição acerca do Sistema Tributário Nacional com destaque para a

íntima relação do Sistema tributário com o Orçamento e a Ciência das Finanças. É dada

ênfase sobre a forma atual das cobranças de multas por espécie, multa de mora, multa

acessória e multa de ofício, sendo analisada cada uma tanto na visão dos doutrinadores como

as posições do fisco. Em seguida é abordado sobre as controvérsias da Denuncia Espontânea

entre o fisco e os doutrinadores dando destaque que a mesma não deve ser interpretada

somente de forma literal (artigo 138 do CTN). E no sentido de que se o fisco aceitar em todos

as formas a denuncia espontânea não gera nenhum prejuízo, pois os tributos são atualizados e

adicionados com os juros; é ainda dada ênfase sobre as diferenças entre a Denuncia

Espontânea com a Anistia, Processo de Consulta e Elisão Fiscal. Em seguida é explicado

sobre os princípios da Capacidade Contributiva, Proporcionalidade e Razoabilidade ao aplicar

as sanções tributárias, evitando o caráter de confisco. Sobre esta tese é comentado sobre as

necessidades de redução das multas fiscais tanto de ofício quanto pelo atraso de recolhimentos

e pelo descumprimento das obrigações acessórias, sendo que às multas de oficio serão

escalonadas por tipo de infrações; e em relação a determinadas situações como, contrabando,

desvio de recursos públicos, narcotráfico etc, o fisco se posicionará de forma mais

contundente aplicando inclusive o confisco e finalmente criar normas regulamentares que

uniformiza procedimentos fiscais com relação ao instituto da denuncia espontânea.

PALAVRAS CHAVE: Anistia, Capacidade Contributiva, Confisco, Denuncia Espontânea, Elisão Fiscal, Tributos.

ABSTRACT

This thesis intent to develop a study about the high percentage of mulct charged in Brazil

when there’s a delay to pay imposts or duties and those for omission of income or not

presenting the data on time, among others imposed to restriction of rights. It’s analyzed the

voluntary denouncement and its controversies, with the position of the specialists and the

public revenue about the definition of mulcts, if they are charged to punish or to indemnity.

There’s a explanation on how the assessments began in the world, specially how the exact of

imposts was developed in every epoch, like: in Egypt, Greek, Rome, Middle Age, Early

Modern, Modern, and also the exact of impost in Brazil since the Constitution of 1824 until

the on of 1988. After, there´s a exposition about the national system that imposes duties

(Sistema Tributário Nacional) emphasizing the relation between the duty system with the

budget and the Financial Science. Emphasis is given on the current way the mulcts are

defined, according to the specialists in this field and the public revenue. After, that the text

approach the controversy between voluntary denouncement, public revenue and the

specialists, emphasizing that it cannot be understood only literally (ART. 138 do CNT). It

means that if the public revenue accepts all kinds of voluntary denouncement, it will not

make any loss, since the imposts are updated and interests are added to it. It also emphasizes

the differences between the voluntary denouncement, the amnesty, the consulting process and

the legal process of paying less impost. Soon after, it presents the principles of contributive

capacity, proportionality and reasonability to put the sanctions into practice, but avoid the

confiscation. About the thesis is explains the necessity to reduce the many types of mulcts. It

means that every mulct will be settled according to the infraction. There will be confiscation

in such situations as smuggling, defalcation of state-owned wealth, drug dealings, etc. And at

last, to institute regulative rules that unify the proceedings of inspection in regard to the

institute of voluntary denouncement.

KEY WORDS: Amnesty, Contributive Capacity, Confiscation, legal process of paying less

impost, Imposts, Voluntary Denouncement.

SUMÁRIO

INTRODUÇÃO 16

1. HISTÓRICO DOS TRIBUTOS NO CONTEXTO GLOBAL E COMO 18

ORIGINOU NO BRASIL.

1.1. Histórico da tributação no mundo 18

1.1.1 Surgimento dos tributos no Egito 19

1.1.2 Surgimento dos impostos na Grécia 19

1.1.3 Surgimento dos tributos em Roma 19

1.1.4 Surgimento dos impostos na Idade Média 20

1.1.5 Consolidação da cobrança dos Impostos na Idade Moderna 21

1.1.6 Consolidação da cobrança dos Impostos na Idade Contemporânea com fortes

influências da Fisiocracia, do Liberalismo e Socialismo 21

1.1.7 Síntese da origem e finalidade dos impostos no mundo por Aline M. Setenta 23

1.1.8 Pensamento de Adam Smith sobre a Cobrança de impostos 24

1.1.9. Avaliação crítica das posições de Aline Maron e Adam Smit aos dias atuais 24

1.2 Histórico da Tributação no Brasil 25

1.2.1 Primeiros Tributos cobrados no periodo colonial 25

1.2.2 Chegada da familia Real ao Brasil 26

1.2.3 Constituição do Império 27

1.2.4 Primeiras Normas que traçam os fundamentos do Direito Tributário Nacional 27

1.2.5 Instituição e finalidade dos primeiro Imposto de Renda no Brasil 28

1.2.6 Reformas do Tesouro 28

1.2.7 Mudanças do Regulamento das Alfândegas 28

1.2.8 Primeira Constituição da República 28

1.2.9 Primeiras Tributações sobre salários na concepção do Imposto de Renda 29

1.2.10 Instituição do Imposto de Renda proporcional a renda com alíquotas

progressivas 29

1.2.11 Constituição de 1934 29

1.2.12 Constituição de 1937 30

1.2.13 Constituição de 1946 30

1.2.14 Constituição de 1967 e Emenda Constitucional de 1969 31

1.2.15 Constituição de 1988 32

2. FINALIDADE DA ARRECADAÇÃO DOS TRIBUTOS NO BRASIL 34

2.1. Finalidade da arrecadação dos tributos e orçamento 34

2.1.1 Sistemática da arrecadação de Receitas e peculiaridades 34

2.2 do Orçamento 36

2.2.1 Origem e características do Orçamento no Brasil 36

2.2.2 Rotinas do Orçamento Geral do Brasil 37

2.2.3 Plano Plurianual 37

2.2.4 Lei de Diretrizes Orçamentária 38

2.2.5 Lei de Orçamento Anual 38

2.3 Das disposições Constitucionais acerca do Sistema Tributário, Finanças Públicas e

Orçamento. 39

2.3.1 Sistemáticas de Receitas e despesas 39

2.4 Análise crítica acerca do Sistema Tributário e Orçamento 39

2.4.1 Avaliação dos comentários de Aline Maron, sobre o Sistema Tributário e

Orçamento 40

2.4.2 Carga tributária no Brasil. 41

3. FORMA ATUAL DE COBRANÇAS DAS MULTAS FISCAIS, EM MORA,

ADMINISTRATIVAS PELO DESCUMPRIMENTO DE OBRIGAÇÕES

ACESSÓRIAS E DE OFÍCIO. 43

3.1. Possui a forma de punição 43

3.2. Dispositivos da multas de mora e outras implicações impeditivas do contribuinte

relacionada ao débito fiscal. 49

3.3. Dispositivos das multas administrativas por descumprimento de obrigações

acessórias e suas espécies 52

3.3.1 – Espécies de Obrigações Acessórias e as multas correspondentes pelo

inadimplemento. 52

3.4 Dispositivos das multas de ofício ou ex-offício 56

4. CONTROVÉRSIAS ENTRE O FISCO E OS DOUTRINADORES SOBRE A

DENÚNCIA ESPONTANEA CONTIDA NO ARTIGO 138 DO CÓDIGO

TRIBUTÁRIO NACIONAL 60

4.1. Doutrinadores e estudiosos 60

4.1.1 Idéias dos doutrinadores e estudiosos sobre a denúncia espontânea no Código

Tributário Nacional 60

4.1.2 O fisco não pode retrancar-se e interpretar de forma literal a denúncia

espontânea 62

4.1.3. O fisco não perde aceitando a denúncia espontânea 64

4.1.4 Do cumprimento das obrigações acessórias na denúncia espontânea 67

4.1.5 Prudência do Instituto da denúncia espontânea 69

4.1.6 Exoneração das multas ao aplicar a denúncia espontânea não afeta a obrigação

tributária 70

4.2 Supremacia do Código Tributário Nacional em Matéria Tributária 71

4.3 Posição do fisco acerca da denúncia espontânea 72

4.3.1 A multa segundo o fisco tem o caráter de indenização e não traduz em

punição 72

4.3.2 Críticas aos entendimentos do fisco 74

4.4 Parcelamento da multa na denuncia espontânea 76

4.5 As diferenças das características jurídicas da denúncia espontânea em relação à

Anistia, Elisão Fiscal e ao Processo de Consulta 82

4.5.1 Denúncia espontânea e anistia 82

4.5.2 Denuncia espontânea e Elisão Fiscal 83

4.5.3 Denuncia Espontânea e Processo de Consulta 84

4.6 O lançamento por homologação aplica-se à denúncia espontânea 85

4.7 De forma lenta a Receita Federal do Brasil já começa incentivar o Instituto da

denúncia espontânea na prática. 86

5. EMPREGO DA CAPACIDADE CONTRIBUTIVA , PROPORCIONALIDADE E

RAZOABILIDADE NA APLICAÇÃO DAS SANÇÕES TRIBUTÁRIAS, PODEM

EVITAR PERFEITAMENTE O CARÁTER DE CONFISCO 88

5.1. Capacidade Contributiva 88

5.2. Princípios da razoabilidade e proporcionalidade 90

5.2.1 Razoabilidade e proporcionalidade para efeitos tributários 90

5.3 Imposição de multas elevadas e outras formas de imposição restritivas de bens

podem ensejar confisco 92

5.3.1. Posição de Doutrinadores que não concordam que as multas não caracterizam

confisco quando aplicadas com percentuais elevados 92

6. GRADUAÇÃO DAS MULTAS 97

6.1 Porque reduzir os percentuais das multas fiscais pela Receita Federal do Brasil para

não dar o caráter de confisco 97

6.1.1 Critérios propostos para escalonar as multas fiscais por espécies. 100

6.1.1.1 - Pagamento da multa pelo atraso ou em parcelamento 100

6.1.1.2 Multas de Ofício através de auto de infração ou notificação de

Lançamento deverão seguir uma escala por tipo de infração 100

6.1.1.3 Percentual de 20% para Execução de Dívidas na PFN deve ser

extinto. 101

6.2 Proposições para eliminar as controvérsias sobre o artigo 138 do CTN – Denuncia

Espontânea 102

6.3. Confisco de bens móveis e imóveis. 102

6.3.1. Quando se aplica o confisco 102

6.4. Benefícios que poderão advir com as mudanças permanentes das multas e outros

incentivos que o fisco poderá criar para efeitos do cumprimento das obrigações

tributárias e fiscais. 103

6.4.1 Incentivos para recolhimentos antecipados 103

6.4.2 Benefícios 104

CONSIDERAÇÕES FINAIS 105

REFERÊNCIAS 107

ANEXOS 113

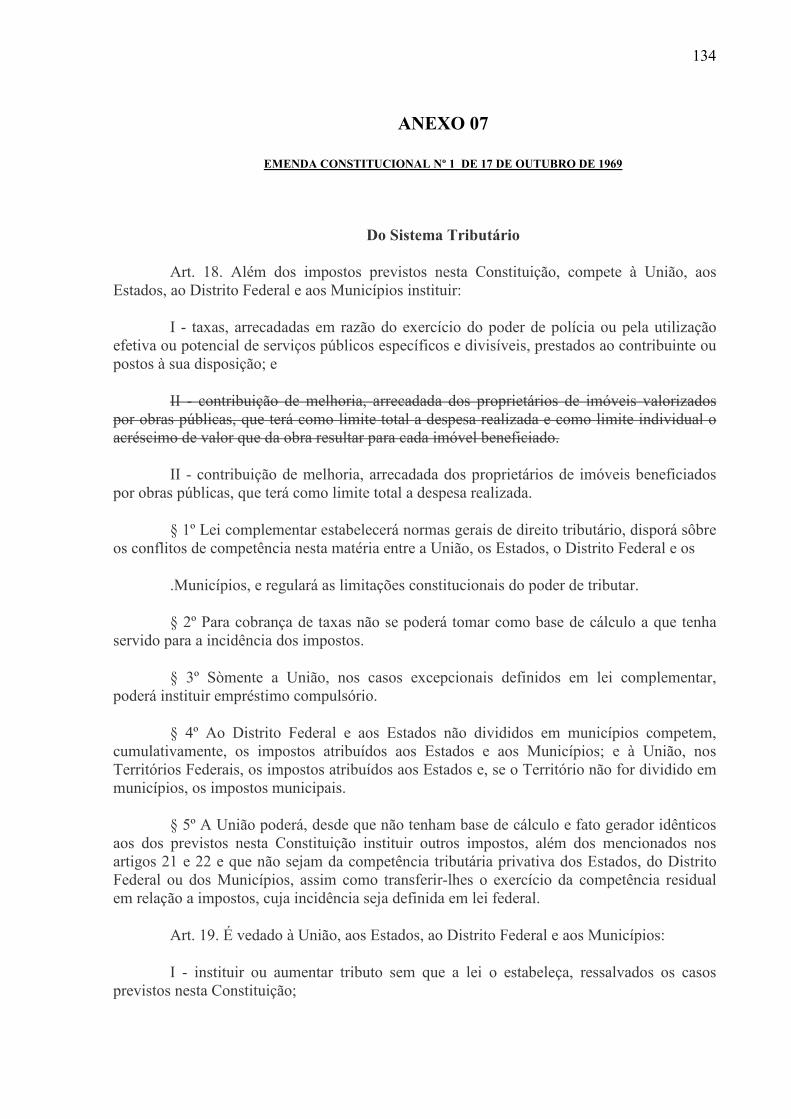

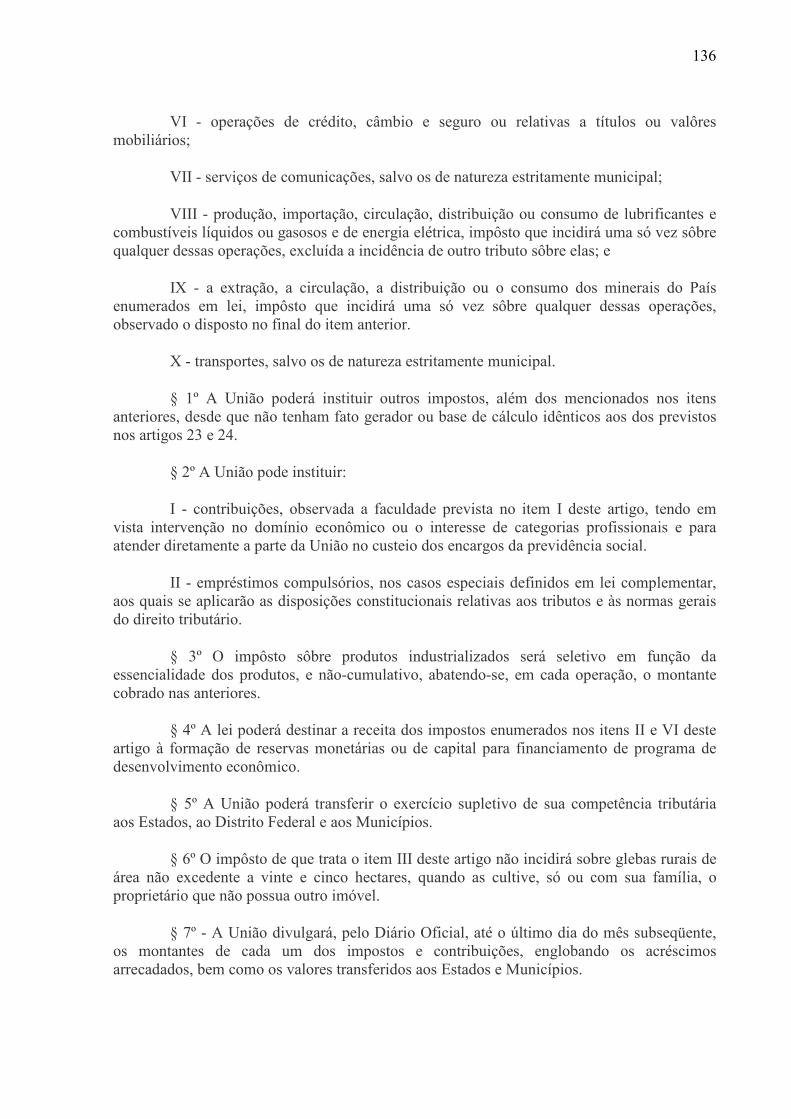

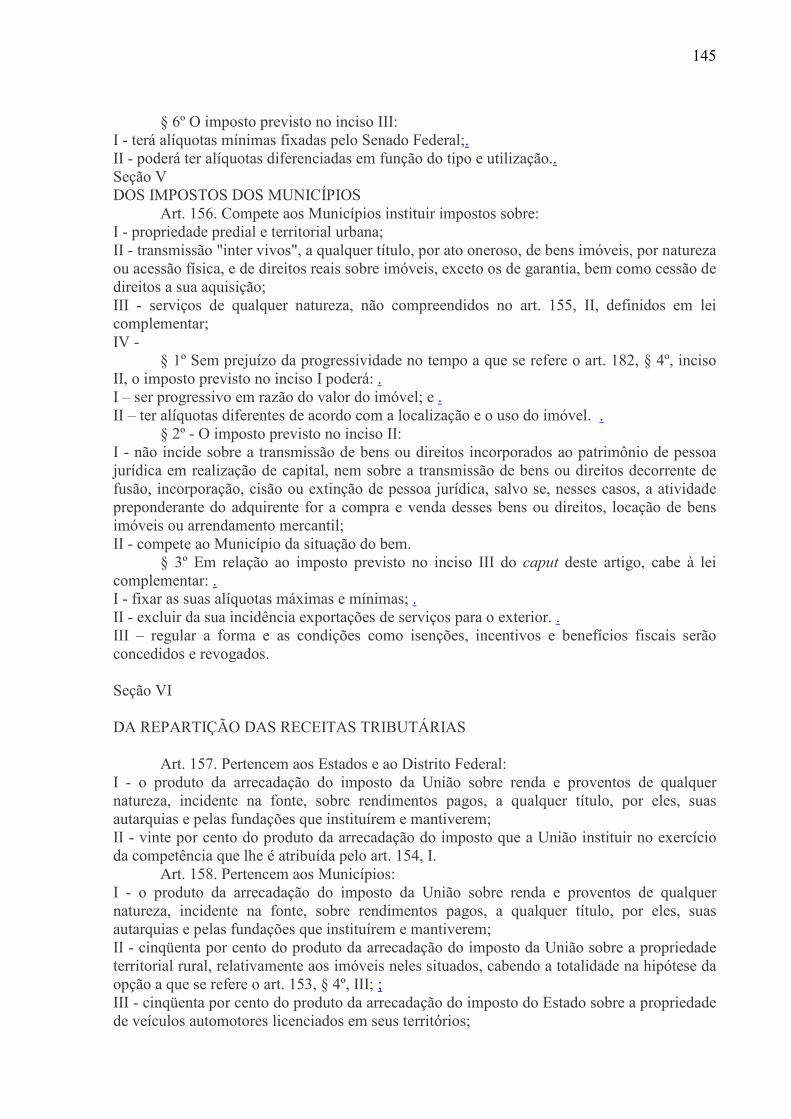

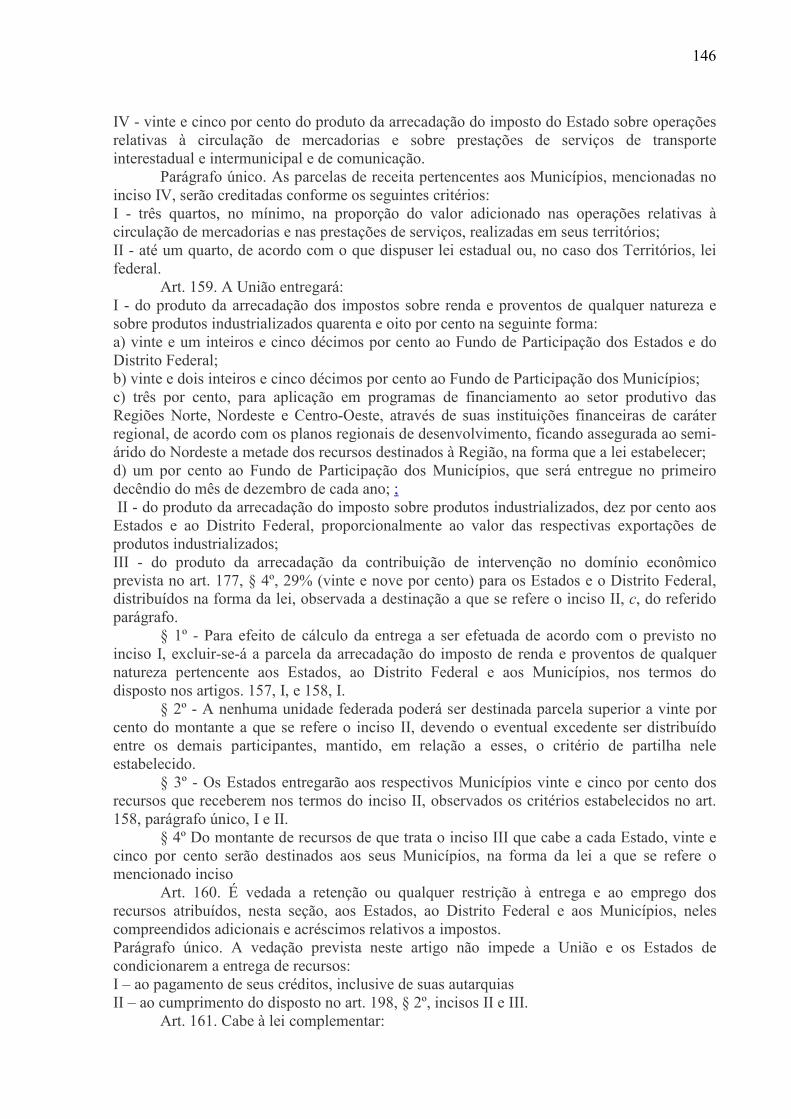

Anexo 01 Constituição de 1824 114 Anexo 02 Constituição de 1891 115 Anexo 03 Constituição de 1934 117 Anexo 04 Constituição de 1937 121 Anexo 05 Constituição de 1946 125 Anexo 06 Constituição de 1967 129 Anexo 07 EC 01 de 1969 134 Anexo 08 Constituição de 1988 139 Anexo 09, Espécies de tributos no Brasil 152 Anexo 10, Lei 4729/65 156 Anexo 11, Lei 8137/90 159 Anexo 12, Decreto 3000/99 166 Anexo 13, Normas impositivas de multas Acessórias 177 Anexo 14, Decreto 70.235/72 186 Anexo 15, Regulamento Aduaneiro 203 Anexo 16, Regulamento do IPI 226 Anexo 17, Lei 4.502/64 241 Anexo 18, IN MPS/SRP 3 de 2005 278

Anexo 19, Códigos de Receita 284 Anexo 20, Passivo Tributário - Brasil Relativos a tributos da União SRB 298 Anexo 21, Modelo de Notificação de Lançamento – Pessoa Física 302

SIGLAS

ADCT - Atos das Disposições Constitucionais Transitórias

ADIN - Ação Direta de Inconstitucionalidade

CADIN – Cadastro Nacional de Inadimplentes

CF – Constituição Federal

CPMF - Contribuição Provisória sobre Movimentação Financeira

CTN – Código Tributário Nacional

CTN – Código Tributário Nacional

DACON - Demonstrativo de Apuração de Contribuições Sociais

DARF – Documento de Arrecadação Federal

DBF - Declaração de Benefícios Fiscais

DCTF - Declaração de Débitos e Créditos Federais

DCIDE - Declaração de parcela da Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comercialização de combustíveis das contribuições do PIS/PASEP e COFINS.

DJU – Diário da Justiça

DERC - Declaração de Rendimentos pagos a consultores por Organismos Internacionais

DEREX - Declaração sobre utilização dos Recursos em Moeda estrangeira decorrentes do recebimento de Exportação

DIF – BEBIDAS - Declaração Especial de Informações Fiscais relativas à Tributação de Bebidas

DIF - PAPEL-Declaração Especial de Informações ao controle de Papel Imune

DIMOB - Declaração de Informação sobre Atividades Imobiliárias

DITR - Declaração do Imposto Territorial Rural

DNF - Demonstrativos de Notas Fiscais

DPREV - Declaração sobre a opção de Planos Previdenciários

DOI - Declaração de Operação Imobiliária

IBGE - Instituto Brasileiro de Geografia e Estatística.

IN/SRF - Instrução Normativa da Secretaria da Receita Federal

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

IPI - Imposto sobre Produtos Industrializados

IE - Imposto de Exportação

II - Imposto de Importação

IOF – Imposto sobre Operações Financeiras

IUMP – Imposto Único sobre Minerais do País

IRPJ - Imposto de Renda Pessoa Jurídica

IRPF - Imposto de Renda Pessoa Física

LDO – Lei de diretrizes orçamentárias

LOA – Lei orçamentária anual

MF - Ministério da Fazenda

MP - Medida Provisória

OGU – Orçamento geral da União

PAES – Parcelamento Especial

PAEX – Parcelamento Excepcional

PFN - Procuradoria da Fazenda Nacional

PPA – Plano plurianual

REFIS – Programa de Recuperação Fiscal

REsp – Recurso Especial

RIR - Regulamento do Imposto de Renda

SRB - Secretaria da Receita Federal do Brasil

SRF - Secretaria da Receita Federal

SRP - Secretaria da Receita Previdência

STF - Supremo Tribunal Federal

STJ – Superior Tribunal de Justiça

TRF – Tribunal Regional Federal

16

INTRODUÇÃO

O propósito deste trabalho é levantar a tese para a redução das multas fiscais hoje

cobradas pela Receita Federal do Brasil devido às condições favoráveis macros- econômicas

do país, aliadas com as controvérsias existentes entre a aplicação do Instituto da Denuncia

Espontânea prevista no artigo 138 do Código Tributário Nacional pela Receita Federal do

Brasil em Relação à corrente majoritária dos doutrinadores e vários julgados nos Conselhos

de Contribuintes, Julgados do Supremo Tribunal Federal e no Superior Tribunal de Justiça e

Julgados nos Juízos monocráticos e a aplicação dos vários princípios constitucionais que a

nosso ver e por outros doutrinadores estudiosos do Direito Tributário estão sendo violados.

Não poderíamos de pronto iniciar a tese sem antes levar ao conhecimento do leitor de

forma sintética sobre como surgiu à cobrança de impostos no mundo, evolução e finalidades

em cada época e chegando aos dias atuais.

Iniciamos o trabalho tecendo breves comentários acerca da evolução histórica da

origem e cobrança dos tributos. E para isto nada melhor do que fazer também um retrospecto

de como iniciou no Brasil. Todos os históricos estão abordados nos capítulos iniciais.

O leitor terá a oportunidade de ao ler esses capítulos poder comparar o passado com a

realidade atual no que tange a filosofia impositiva da cobrança dos impostos e os meios

empregados pelos entes arrecadadores.

Este trabalho visa não somente ao público leigo, mas todos os profissionais que lidam

com as questões aliadas ao Direito Tributário, uma vez que, relacionamos todas aquelas

situações vinculadas à tese que vai desde a história da tributação além dos princípios que

regem sobre a forma de tributação, tais como: a Legalidade, razoabilidade, capacidade de

contribuição, proporcionalidade, progressividade, dentre outros.

A metodologia empregada para desenvolvimento do presente foi o interpretativo da

Constituição Federal, Código Tributário Nacional, Leis e Medida Provisória, Decretos,

Instruções Normativas, análises críticas e posicionamento dos diversos doutrinadores acerca

do tema, experiências de Auditores Fiscais da Receita Federal, nas áreas de Tributação,

cobrança e Fiscalização.

Ainda nesta sistemática de buscar maiores informações e chegar num posicionamento

comum sobre os atos legais e interpretá-los sobre os assuntos em voga tomamos como base as

interpretações Teleológicas e as Sistêmicas por aproximar mais de um consenso entre os

doutrinadores e julgados nos tribunais sobre o Sistema Tributário Brasileiro e além do mais

ser coerente com uma tributação justa considerando as peculiaridades de cada exigência fiscal

17

em relação a aquelas normas, especialmente no que relaciona aos princípios constitucionais.

Não deixamos de lado também aquelas interpretações literais por serem diretas do Código

Tributário Nacional.

Foi com base nisso que tomamos a iniciativa de explorar alguns pontos bastante

polêmicos entre as imposições do fisco ao poder de tributar e as doutrinas e julgados dos

tribunais em relação aos atuais percentuais das multas fiscais (em mora, de ofício e pelo

descumprimento das obrigações acessórias); os vários questionamentos doutrinários e

judiciais acerca da denuncia espontânea contida no artigo 138 do Código Tributário

Nacional; comparativo dos atuais percentuais das multas acima mencionada em relação

aos princípios da Razoabilidade, Proporcionalidade e a Capacidade Contributiva. (grifo

nosso).

Na abordagem dos temas acima principalmente com relação às multas foram

destacados alguns tributos devido às especificidades dos mesmos no Sistema tributário,

Imposto sobre Produtos Industrializados, Imposto de Importação, Imposto de Exportação e as

Contribuições Previdenciárias

Dado as exposições em cada capítulo e considerando várias interpretações doutrinárias

e judiciais e o momento atual da política econômica e fiscal no Brasil e ainda considerando os

princípios constitucionais e a hegemonia do Código Tributário Nacional em relação às demais

normas tributárias, e em razão do elevado volume do Passivo Tributário hoje existente, foi

defendido que as multas fiscais devam ser reduzidas e que as elas sejam graduadas tomando

como referência o tipo de infração especificamente às de ofício.

Ainda foram destacadas algumas situações que podem ser aplicadas o confisco aos

bens dos contribuintes e que a Receita Federal será o Órgão principal para confiscar devido as

suas atribuições ao poder de tributar, arrecadar e fiscalizar.

18

1. HISTÓRICO DOS TRIBUTOS NO CONTEXTO GLOBAL E COMO ORIGINOU NO BRASIL.

1.1. Histórico da Tributação no Mundo

A origem dos tributos é muito antiga. Supõe-se que as primeiras manifestações

tributárias foram espontâneas e feitas em forma de presentes aos líderes tribais por seus

serviços prestados à comunidade.

Todos os históricos através de documentos ou livros que tratam do assunto, também

enfatizam que os tributos surgiram como uma espécie de indenizações de guerra, em que os

povos vencidos, em sinal de submissão ao povo vencedor, tinham que efetuar pagamentos em

ouro, escravos ou por qualquer outra forma, inclusive a vida.

Conforme estudos da Escola de Administração Fazendária – ESAF (2005) é

encontrado alguns documentários que tratam da origem dos tributos, os quais relatam que o

texto mais antigo encontrado e que retrata a cobrança de tributos na antiguidade foi uma placa

de 2.350 ac., em escrita cuneiforme (escrita antiga em forma de cunha, da época dos assírios,

persas e medas), que descreve as reformas empreendidas pelo rei Urukagina na cidade-estado

de Lagash, localizada na antiga Suméria, entre os Rios Tigre e Eufrates. Esse documento

relata a cobrança de impostos extorsivos e leis opressivas e já nesse lapso temporal

empregava-se o confisco de bens para o rei.

E outros historiadores ainda enfatizam a enorme relevância da cobrança dos impostos

para a civilização humana onde fica evidente em razão do longo tempo de existência. Por

exemplo: Tabletes de barro datados de 4000 A.C. encontrados na Mesopotâmia são os

documentos escritos mais antigos que se conhece. Sendo essa região conhecida como o berço

da civilização. E o mais antigo desses documentos refere-se aos impostos. Nessa era, os

Sumérios além de entregar parte dos alimentos que produziam ao governo, eram obrigados

trabalhar para o rei. Outros eram empregados na colheita ou para retirar lama dos canais da

cidade (esses eram os que tinham mais sorte). Os menos afortunados eram obrigados a entrar

no exército, onde poderiam morrer. Os mais ricos mandavam escravos para trabalhar em seu

lugar. Depois, com a invenção da moeda, passaram a pagar em dinheiro.

19

1.1.1 Surgimento dos tributos no Egito.

Junto aos Egípcios as evidências indicam que, em 3000 A.C. os faraós coletavam

impostos em dinheiro ou em serviços, várias vezes por ano. Os escribas (interpretes das Leis)

eram temidos, pois, eram responsáveis por determinar a dívida de cada um. O controle era tão

rigoroso que fiscalizavam até o consumo de óleo de cozinha pelas residências, já que essa era

uma substância tributada. Os impostos eram mais altos para estrangeiros. Há fortes indícios

nesse período que os hebreus acabaram como escravos para pagar dívidas tributárias.

1.1.2 Surgimento dos impostos na Grécia.

Na Grécia (século VII ac.), institui-se o tributo administrado pelo estado, como o

conhecemos hoje. À custa do trabalho escravo e dos tributos pagos pelos cidadãos

estrangeiros que inclusive eram obrigados aos serviços militares, os gregos construíram uma

das maiores civilizações do mundo antigo. Interessante acrescentar que nesta época havia até

cobrança de impostos sob os (a) profissionais do sexo (prostitutas).

1.1.3 Surgimento dos tributos em Roma.

Ainda neste lapso temporal vamos encontrar no povo Romano a cobrança de impostos,

tais como: Importação de Mercadorias (portorium) e pelo consumo geral de qualquer bem.

Esses tributos eram pagos pelas províncias e pelos cidadãos, os quais foram de fundamental

importância para fortalecimento do império, exército e conquistas de novas terras.

Em 167 a.c. Roma se tornou tão rica à custa dos povos conquistados que suspendeu

até a cobrança de impostos sobre os seus cidadãos. Indo mais além, pois, distribuía pão e

outros produtos gratuitamente na cidade como forma de partilhar a riqueza. Como o império

era muito grande, terceirizaram a coleta de impostos. Os publicani ou fiscais adiantavam

dinheiro ao governo pelo direito de recolher impostos e, depois, tratavam de recuperar o

investimento acrescido de juros, custos de coleta e, naturalmente, algum lucro. Ainda assim,

calcula-se que menos de 10% do Produto Interno Bruto - PIB do império era cobrado em

impostos. Isso porque os gastos do governo eram limitados. Mais ou menos 50% do

orçamento eram exclusivamente destinados ao exército. Já nessa época pode ser constatado o

primeiro sistema de previdência da história da humanidade, que garantia aos legionários 13

20

anos de salário se os mesmos cumprissem 25 anos de serviço. O restante era destinado a

custear despesas relativas à política governamental como: construção de estradas, portos e

mercados e à manutenção do sistema legal.

Aqui fica uma amostra das características mais consistentes na coleta de impostos ao

longo da história da humanidade ocorrida em Roma. O valor recolhido é o limite de quanto o

governo pode gastar e não da percepção sobre quanto é justo tirar de cada cidadão. Afinal, os

romanos, que se consideravam donos dos povos conquistados, cobravam-lhes menos do que

muitos governos cobram hoje daqueles a quem deveriam servir.

Isto é algo extraordinário, legítimo e coerente com vários princípios hoje existentes

nos ordenamentos jurídicos tributários (racionalidade, proporcionalidade, capacidade

contributiva, legalidade etc.), e que são frontalmente ignorados pelos governantes do mundo

inteiro servindo de carapuça para que esses possam perfeitamente seguir tais exemplos de

como aplicar considerando os limites constitucionais da finalidade e consistência na criação

dos tributos.

1.1.4 Surgimento dos impostos na Idade Média

Na Idade Média (Feudalismo), período após a queda do Império Romano que vingou

de 476 a 1453, os camponeses também chamados de servos pagavam pesados tributos aos

senhores feudais e ainda estabeleciam relação hereditária de dependência denominada de

vassalagem em troca de proteção. Os senhores da Terra ainda tinha o direito de prender ou

matar o servo caso não pagassem os tributos devidos.

Na Inglaterra, a concentração do poder real levou a uma revolta e à criação de um dos

mais importantes documentos legais da história: a Magna Carta. Cansados dos altos impostos

cobrados pelo rei João para financiar guerras mal sucedidas no exterior os barões uniram-se

em revolta e, em 1215, obrigaram-no a aceitar limitações sobre seu próprio poder, em especial

seu direito de cobrar impostos.

De 1300 a 1700, os reinos se consolidam e tornam nações. A partir do século XV, no

ápice da Renascença, os tributos se multiplicavam na proporção em que as atividades da

sociedade se diversificavam. Diante dessas complexidades econômicas e mutações com que

passavam as diversas nações que dominavam o comércio internacional, havia a necessidade e

criação de teorias econômicas e novas formas de controle da arrecadação dos impostos. A

evolução do comércio entre as nações leva à instituição de tarifas de importação e exportação.

21

Ressurgem os impostos sobre a venda de produtos específicos como os que existiam na Roma

antiga. E aumentam os conflitos por causa dos impostos.

1.1.5 Consolidação da cobrança dos Impostos na Idade Moderna.

A Idade Moderna predomina o sistema político o Absolutismo que abrange mais de

três séculos (1453 a 1789). Nesse sistema a sociedade estruturava-se em Castas. A Nobreza e

o Clero eram as classes que detinham o poder e não recolhiam qualquer tributo. Nessa época o

estado obtinha os recursos através da arrecadação de pesados impostos sobre os comerciantes

(burgueses) e os trabalhadores (camponeses e artesãos). Foi ainda nesse período que ocorreu

um exemplo bastante significativo na história ligada às questões econômicas, sociais e

tributárias no governo de Luiz IV (Estado Nacional da França). No Sistema Tributário

predominava o despotismo “L’Etat c’est moi (o estado sou eu). Onde tinha por slogan:

“Quero que o clero reze, que o nobre morra pela pátria e que o povo pague.”

1.1.6. Consolidação da cobrança dos Impostos na Idade Contemporânea com fortes

influências da Fisiocracia, do Liberalismo e Socialismo.

Numa seqüência bastante desigual e desproporcional continuou a forma e modalidade

de cobranças de impostos no início da Idade Contemporânea e foi aí que encontramos dois

importantes acontecimentos na história: a Revolução Francesa em 1789, que teve como um

dos principais causadores as pesadas tributações em que o povo era submetido para a

manutenção do poder francês e a Independência dos Estados Unidos que teve como principal

foco, as causas dos pesados impostos que a coroa Britânica impunha as suas colônias na

América.

A Revolução Industrial do século XVIII aumenta ainda mais a complexidade da

economia e as teorias em torno de sua organização. É nessa época, chamada de Iluminismo,

que surgem algumas bases ideológicas que hoje representam à esquerda e a direita das

correntes políticas do mundo. De um lado surgem os fisiocratas, um grupo de filósofos

franceses liderados por François Quesnay que defendia a liberdade econômica dos indivíduos,

inclusive no que se refere à cobrança de impostos. A influência da fisiocracia sobre o

liberalismo moderno é inegável.

22

O pai do liberalismo, Adam Smith, lançou suas idéias no livro A Riqueza das Nações

em 1776 para fortalecer as idéias de Quesnay. A essência da doutrina popularizada por Smith

e outros, como Jeremy Bentham e John Stuart Mill, é a crença de que as leis naturais tendem a

produzir o progresso e, por isso, deveriam governar a sociedade. Isto quer dizer que os

liberais acreditavam que a economia e a sociedade deveriam operar livremente com um

mínimo de intervenção do Estado. Poliram o termo laissez-faire (“deixe fazer”, em francês)

para explicar qual deveria ser a postura dos governos frente à economia e obviamente para a

cobrança dos impostos.

Nem tudo acerca das idéias do liberalismo à época foi um mar de rosas porque

permanecia ainda uma realidade dos baixos salários e péssimas condições de trabalho dos

primeiros operários industriais e aí surgiu uma corrente de pensamento contrária ao

liberalismo clássico: o socialismo. Um dos primeiros expoentes desses ideais foi François

Babeuf um revolucionário francês que, não satisfeito com a igualdade política conquistada

pela Revolução Francesa, conspirou para derrubar o governo e fundar um sistema que

promovesse, também, a igualdade econômica. Ele foi decapitado em 1797, mas o movimento

que fundou desenvolveu e espalhou-se pela Itália e Alemanha. Seus seguidores começaram a

usar as palavras comunismo e socialismo para descrever a filosofia finalmente publicada em

1848 por Karl Marx e Friedrich Engels, com o título Manifesto Comunista. Para o socialista,

propriedades e meios de produção devem ser controlados pelo governo que, então, distribuirá

a riqueza de maneira igualitária.

Ainda no apogeu das reformas política francesa precisamente em 1798, temos um fato

Histórico na Inglaterra que foi a Instituição do primeiro Imposto de Renda, com a finalidade

primordial de arrecadar fundos e defender o país contra as forças do imperador Napoleão, que

ameaçava invadi-lo.

O primeiro programa de seguridade social surgiu na Alemanha em 1889 justamente

para combater o Partido Socialista. Previa aposentadoria para todos os trabalhadores e

benefícios para os doentes ou incapacitados. Mais tarde, seriam criados auxílios de

desemprego. Programas idênticos a esses foram adotados por outros países. Em 1924, o Chile

se tornou o primeiro país latino-americano a instituir um programa similar. Um pouco mais

tarde surgiu à idéia de dar a toda a população acesso a cuidados médicos. A medicina

socializada surgiu na Inglaterra em 1948. Hoje, o sistema de saúde de países como o Canadá

praticamente é de responsabilidade do poder público. Para financiar programas sociais como

23

esses, os governos tiveram que elevar a carga tributária para aumentar a arrecadação. Daí a

coerência da instituição ordenada de tributos.

1.1.7 Síntese da origem e finalidade dos impostos no mundo por Aline Maron Setenta.

Para melhor sintetizar este trabalho rebuscamos ainda nos escritos de Setenta (2007),

um comentário crítico e que relata os acontecimentos históricos mais contundentes da história

sobre a cobrança de impostos.

O homem reuniu-se em grupos e parcela da produção econômica foi destinada pela sociedade ao poder central a fim de que este satisfizesse suas necessidades coletivas. O aglomerado humano à medida que se tornava mais denso passava a exigir do poder central maiores demandas e maiores dispêndios ao erário público e para cumprir essas exigências eram necessários recursos levantados junto aos componentes do próprio grupo social ou de grupos subjugados. Desta forma originou-se a prestação compulsória, dando origem ao tributo que se conhece hoje. Por isso, mesmo antes do surgimento do Estado na sua concepção moderna, a tributação já era fundamental às sociedades organizadas.

As primeiras imposições tributárias, entretanto, possuíam o estigma da arbitrariedade e da injustiça e assim permaneceram até fins da Idade Média. A história de Robin Hood um personagem mítico inglês, um fora-da-lei aos tempos do Rei Ricardo Coração de Leão, ilustra bem a época em que os aldeões da Europa feudal eram massacrados pelos coletores de impostos e o herói era aclamado por roubar o dinheiro arrecadado e devolver ao povo. Assim, somente após a Revolução Francesa e o advento do Estado moderno, é que se lançaram as bases do Estado Democrático de Direito e a arrecadação passou a ter uma significação próxima à atual.

Após o advento do Estado representativo o tributo se fixou como instrumento de receita para a manutenção do aparato estatal e realização dos objetivos traçados constitucionalmente. A imposição tributária tornou-se indispensável ao Estado, à sua existência e atuação e consolidou-se ainda, como instrumento dos Estados de economia capitalista como o Brasil, no sentido de amenizar as desigualdades provocadas por este cruel sistema econômico, garantindo aos cidadãos acesso a direitos fundamentais básicos como saúde, educação e segurança. Atualmente, a tributação é regida por um conjunto de princípios e normas, por um ramo autônomo do Direito Público denominado Direito Tributário. Esse ramo do direito tem o tributo como objeto e cuida do surgimento, da fiscalização e da arrecadação da imposição tributária. A relação entre o governo central e o cidadão deixou de ser uma relação de poder, de força, e passou a constituir uma relação jurídica com base exclusivamente na lei e sendo limitado o exercício do poder de tributar do Estado. Assim, no mundo contemporâneo, é unânime a idéia de que a vida em sociedade demanda a arrecadação de tributos em prol da própria sociedade, sendo essa a função genuína da tributação: a promoção do bem comum.

24

1.1.8 Pensamento de Adam Smith sobre a Cobrança de impostos.

O grande pensador e filósofo Adam Smith em 1776, publicou em sua obra clássica, A

Riquesa das Nações, alguns preceitos da tributação coerente: justiça, simplicidade e

neutralidade e ainda os princípios que norteiam a exigências de impostos1:

- Um sistema tributário é justo quando todos, do mais pobre ao mais rico, contribuem em proporção direta à sua capacidade de pagar. O princípio da progressividade está implícito na definição – quem ganha mais deve contribuir com uma parcela maior do que ganha menos já que dispõe de maior renda disponível, renda que não está associada a seu sustento básico ou sobrevivência. - Um sistema tributário simples é relativamente fácil e barato para o contribuinte calcular e pagar quanto deve. A mesma facilidade tem o governo para fiscalizar se o contribuinte pagou o que devia. - O sistema tributário não deve influenciar a evolução natural da economia. Ou seja, não deve influir na competitividade e nas decisões das empresas e tampouco no comportamento do consumidor/contribuinte. ( Neutralidade).

1.1.9 Avaliação crítica das posições de Aline Maron e Adam Smit aos dias atuais.

Levamos ao conhecimento do leitor acerca dessas frases bem enfatizadas por Adam

Smith porque se aplicam perfeitamente aos dias atuais principalmente ao modelo de

tributação Brasileiro, quando veremos nos capítulos seguintes sobre alguns dos princípios

concernentes à capacidade contributiva e a forma proporcional de imposição tributária.

Exigências essas que em muitos casos na atual estrutura do Sistema Tributário Brasileiro

maltrata à Constituição.

Da exposição acima é fácil demonstrar também as diversas formas de cobrança de

tributos cuja finalidade variava desde a obtenção de recursos para manutenção: de festas,

guerras, aumentar o poderio de dominação sobre os mais fracos (manutenção do poder),

controle externo (comércio exterior), confisco de bens etc. Coerência sobre a existência de

tributos pode ser constatada no império Romano onde se via uma destinação para o social;

1 Segundo Adam Smith (Inquérito sobre a natureza e as causas da Riquesa das Nações) 2. ed. Trad. Luis Cristóvão de Aguiar: Fund. Calouse Gulbenkian.1989.vol.II p.485-489) quatro são os princípios que devem nortear a exigência dos impostos em geral:qualidade, certeza, conveniência de pagamento e economia na cobrança, assim definidos. A) qualidade: os súditos de todos os Estados devem contribuir para a manutenção do governo, quando possível, em proporção das respectivas capacidade, isto é, em proporção do rédito que respectivamente usufruem sob a proteção do Estado; b) certeza: o imposto que todo indivíduo é obrigado a pagar deve ser certo e não arbitrário; c) conveniência de pagamento: todo imposto deve ser lançado no tempo ou modo mais provável de ser conveniente para o contribuinte o pagar; d) economia na cobrança: todo imposto deve ser arquitetado tão bem que tire o mínimo possível do bolso das pessoas.

25

após a Revolução Francesa, Independência do Estados Unidos, Revolução Industrial, os

estudos de Adam Smith, surgimento das idéias comunistas e socialistas é que surgiram leis

que propiciaram mais coerência nos diversos tipos de tributação inclusive destinadas às

questões sociais.

O resumo acima de Aline M. Setenta retrata perfeitamente essas sequências de

acontecimentos históricos sobre a cobrança de impostos no mundo e finaliza como um freio

abs: “à vida em sociedade necessita da arrecadação de tributos em beneficio dela mesmo

sendo essa função genuína de tributação: a promoção do bem comum”. Esta conclusão nada

mais é do que um alerta ao estado democrático de direito de poder exercer a sua competência

de tributar e seguir as imposições (princípios) contidas na constituição no que tange a

instituição de tributos assim como aplicar as receitas provenientes da arrecadação dos mesmos

como foi também prevista nela retornando à sociedade através de programas sociais de forma

efetiva e permanente.

1.2. Histórico da tributação no Brasil.

1.2.1 Primeiros tributos cobrados no período colonial.

Os primeiros ensaios e forma de tributação no Brasil ocorreram no período 1500/1532

com a exploração e extração do Pau-Brasil onde a Coroa Portuguesa considerava como seu

monopólio e quando autorizavam outros a explorá-lo cobrava-se o Quinto, ou seja, a quinta

parte do produto vendido (pau-brasil). Também se cobrava o quinto sobre alguns metais e

pedras preciosas comercializados à época, como o Ouro, Prata, Cobre, pérola, etc.

No espaço temporal de 1530 a 1548 foram criadas as capitanias hereditárias sob o

domínio da coroa portuguesa no Brasil e divididas em 15 partes nas áreas litorâneas sendo

administrados por donatários (nobres) e chefe superior ou provedores que eram também

Juízes de Alfândega (burocratas) e militares. Aí surgem as primeiras repartições tributárias

denominadas Provedorias da Fazenda Real que tinham a função também de aduana e cobrava

vários tributos cuja arrecadação tinha certa destinação conforme esquema a seguir:

26

Rendas do Real Erário - Português Rendas do Donatátio – Capitão Mor e Governador

Monopólio do comércio do Pau-brasil Exploração de moendas d´água e de qualquer outro engenho

Importação e exportação de especiarias e Drogas 10%

Direitos de passagem dos rios

Quinto (20%) sobre Pedras e metais preciosos

Quinto de 20% sobre o pau-brasil, especiarias e drogas

Dízimo – 10% sobre o pescado, colheita sobre os produtos da terra inclusive;

Dízimo de 2% sobre os metais e pedras preciosas que se encontrava na Capitania

Imposto sobre cada índio tornado como escravo

Redízima, 10% da Dízima ou 1% sobre a renda da Coroa Portuguesa.

Durante mais de 200 anos (1532 a 1763) além das taxas alfandegárias que eram

cobradas pelas provedorias existiam conforme relação acima à cobrança dos tributos sobre o

consumo que era arrecadado pelos rendeiros que à época tinham o poder de Polícia, caso o

contribuinte fosse devedor remisso com suas obrigações fiscais.

Temos um fato histórico em 1789 que foi a Inconfidência Mineira, decorrente da

opressiva política fiscal da Coroa Portuguesa por ocasião da coleta da Derrama. Daí a morte

de Francisco da Silva Xavier – Tiradentes, o mártir da Inconfidência Mineira.

1.2.2 Chegada da Família Real ao Brasil.

Em 1808 foi criado o Conselho da Fazenda, subordinado ao Erário Régio no mesmo

ano da chegada da Família Real ao Brasil.

A chegada da Família Real no Brasil foi um marco na história porque teve influência

imediata na abertura dos portos ao comércio internacional. A despeito do esgotamento das

jazidas auríferas, as aduanas voltaram a crescer em número e em movimento.

A dependência política da Coroa portuguesa em relação a Inglaterra impôs uma

orientação que protegia excessivamente os comerciantes ingleses, favorecidos por uma tarifa

de 15%, enquanto todos os demais e os próprios portugueses pagavam 24% ad valorem. Esse

paradoxo somente foi totalmente corrigido em 1826, ano em que se venceu o prazo do tratado

firmado com a Inglaterra.

27

1.2.3 Constituição do Império.

No ano de 1824, houve a promulgação da Constituição Política do Império, previa que

caberia a um Tribunal denominado Tesouro Nacional estruturado por diversas estações

devidamente prevista em lei que deveriam regular a sua administração, arrecadação e

contabilidade, juntamente com as Tesourarias e Autoridades das Províncias do Império.

Cabendo privativamente a Câmara dos Deputados a instituição de impostos bem como

aprovação dos Orçamentos. (vide anexo, 01).

Ainda na referida constituição de 1824 encontra-se no artigo 1792, os primeiros

ensaios acerca dos princípios do imposto proporcional e a capacidade contributiva de quem o

suportasse.

Entre 1830 e 1832 houve a extinção do Erário Régio das Juntas e do Conselho da

Fazenda, substituídos pelo Tribunal do Tesouro Público e pelas Tesourarias Gerais. Criaram-

se as Mesas de Rendas e as Coletorias, ao mesmo tempo em que se aboliam numerosas

repartições locais pela ineficiência de arrecadação.

1.2.4 Primeiras Normas que traçam os fundamentos do Direito Tributário Nacional.

Foi com a decretação do Ato Adicional em 12/08/1834, que traçaram os limites e os

fundamentos do Direito Tributário Nacional. Desde então, sucederam-se as disposições que

criaram, alteraram e suprimiram tributos, modificando as competências tributárias.

Por exemplo, em 1845, o Ministro da Fazenda, Alves Branco, cria nova tarifa

aduaneira, esboçando um regime protecionista que pouco durou, mas constituiu um marco na

história econômica do Brasil.

2 Art. 179. A inviolabilidade dos Direitos Civis, e Políticos dos Cidadãos Brazileiros, que tem por base a liberdade, a segurança individual, e a propriedade, é garantida pela Constituição do Império, pela maneira seguinte. XV. Ninguém será exempto de contribuir pera as despezas do Estado em proporção dos seus haveres.

28

1.2.5 Instituição e finalidade do primeiro Imposto de Renda no Brasil.

O Império do Brasil em 1845 criou o primeiro Imposto de Renda, para financiar a

Guerra Farroupilha. Isto ocorreu devido à revolta do Rio Grande do Sul pela sua

Independência, porque havia uma pesada imposição tributária à época sobre o gado em pé e a

arroba sobre o charque que eram os principais produtos do Estado. Observa-se aqui a

extravagância do poder de tributar, nascimento de um imposto para combater uma Guerra

decorrente da elevada tributação de outros impostos (Boi em Pé e Charque).

1.2.6 Reformas do Tesouro.

A grande reforma do Tesouro, em 1850, se deu com a criação para centralizar a

administração tributária, a Diretoria Geral das Rendas Públicas - Órgão especializado em

administração tributária que com poucas modificações subsistiu até 1934, exceto a que em

1892 alterou a Diretoria das Rendas Públicas e em 1909 para Diretoria da Receita Pública.

1.2.7 Mudanças do Regulamento das Alfândegas.

Em 02 de agosto de 1876, o Regulamento das Alfândegas sofreu profundas alterações,

introduzidas pelo decreto n. 6.272. Foi esse diploma legal que serviu de base para a célebre

Consolidação das Leis das Alfândegas e Mesas de Rendas, mandada executar por uma

circular datada de 24 de abril de 1885.

1.2.8 Primeira Constituição da República.

No ano de 1891 é promulgada a 1a. Constituição da República dos Estados Unidos do

Brasil onde pode constatar no seu interior a estrutura do Sistema Tributário de forma bastante

descentralizada e de certa forma organizada com a definição dos impostos de competência da

União dos Estados assim como os limites de tributação e forma de destinação das receitas

dentre outros princípios constitucionais. (vide anexo 2).

29

1.2.9 Primeiras Tributações sobre o salário na concepção do Imposto de Renda.

Já que as Repartições de Arrecadação Tributária – Mesas de Rendas ou Coletorias

estavam de certa forma organizadas e na preocupação em obter recursos para o Tesouro foi

editada a Lei nº 2.919 de 31 de dezembro de 1914, que orçou a Receita Geral da República

dos Estados Unidos do Brasil para o exercício de 1915 e ao mesmo tempo criou-se o imposto

sobre vencimentos, ordenados recaindo as alíquotas mais alta ao Presidente da República,

senadores, deputados e ministros de Estado. A proposta do imposto sobre vencimentos

consistia em tributar tudo de forma que ninguém devia escapar da tributação. Sobre as

quantias que fossem efetivamente recebidas em cada mês por qualquer pessoa civil ou militar

que percebessem vencimentos, ordenados, soldo, diária, representação, gratificação de

qualquer natureza, porcentagens, quotas, pensões ou de inatividade, reforma, jubilação,

aposentadoria, disponibilidade, ou qualquer outro título pela prestação de serviços pessoais,

deveria recair conforme escalonamento a seguir:

De 100$ até 299$ mensais – 8%; De 300$ até 999$ mensais – 10%; De 1.000$ mensais ou mais – 15% Presidente da República, Senadores, Deputados e Ministros de Estados – 20%; Vice-Presidente da República - 8%.

1.2.10 Instituição do Imposto de Renda proporcional a Renda com aplicação de alíquotas

progressivas.

No ano de 1922 através da Lei 4.625 criou-se o Imposto de Renda com alterações pela

Lei Orçamentária nº 4.728 de 1923 que teve como premissa básica à facilidade de aplicação

com a imposição das alíquotas proporcional à renda, variando de 0,5% a 8,0%.

1.2.11 Constituição de 1934 e Reforma do Ministério da Fazenda.

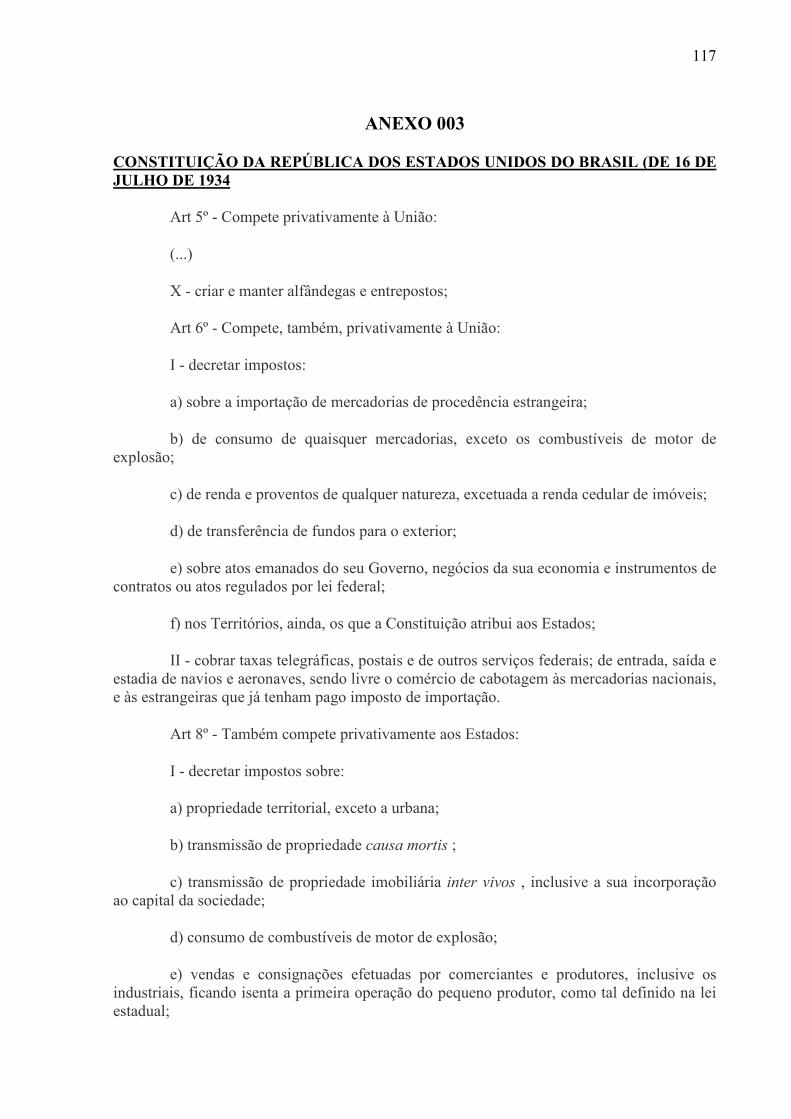

Em 1934 houve a reformulação da 2a. Constituição no Período da República

dos Estados Unidos do Brasil onde pode constatar o aprimoramento do Sistema Tributário

Nacional à época incluindo os Municípios dentre outras atribuições ao poder também de

tributar. A União passou a ter competência para decretar impostos sobre o consumo; renda e

proventos de qualquer natureza dentro outros inclusive taxas telegráficas e postais e os

30

impostos nos territórios, ainda, que a constituição conferisse competência dos estados (vide

anexo 003).

Em 1934, o Ministro da Fazenda Oswaldo Aranha procedeu à radical reforma no

Ministério da Fazenda em sua estrutura administrativa, substituindo o Tesouro Nacional pela

Direção Geral da Fazenda Nacional, gigantesco órgão composto de Departamentos, um dos

quais era o de Rendas Aduaneiras, dando pela primeira vez uma direção especializada para as

alfândegas. Essa reforma, necessária do ponto de vista político, era bastante discutível sob o

lado técnico, pois importava na duplicação de órgãos de apoio e na inevitável rivalidade entre

os diversos Departamentos.

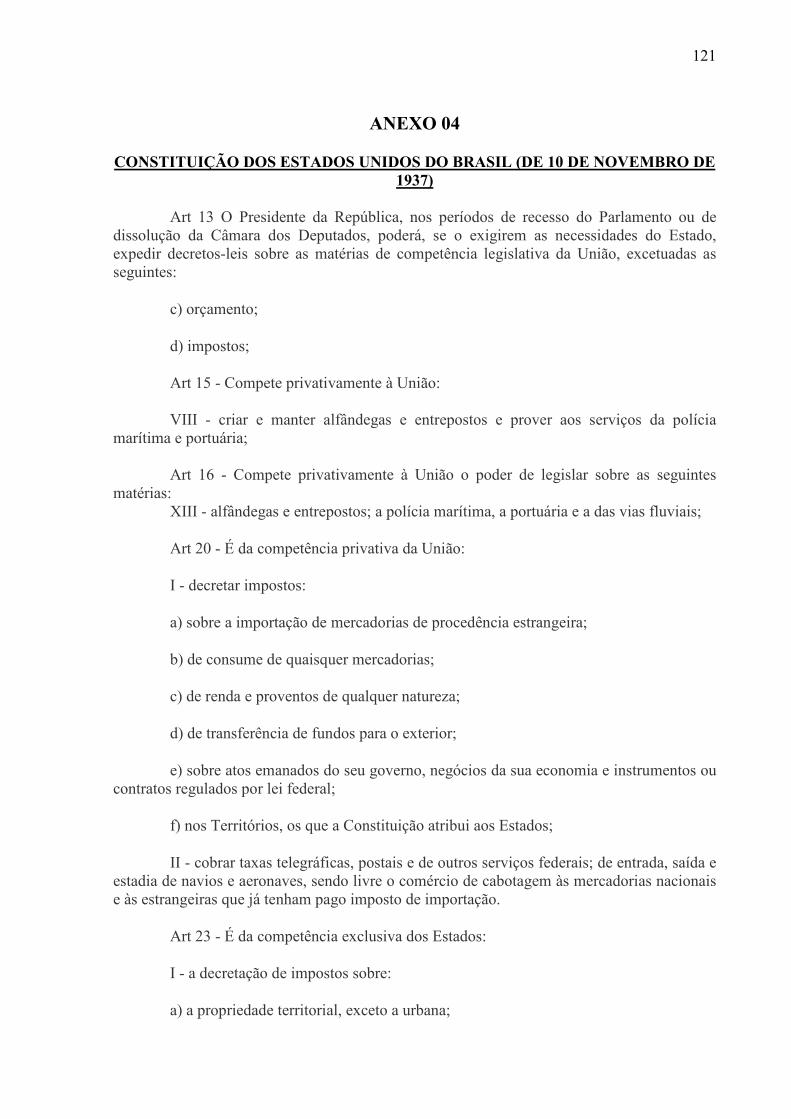

1.2.12 Constituição de 1937.

Com a Constituição de 1937, todas as questões relativas às atividades aduaneiras

ficaram privativamente na competência da União. Relativamente aos tributos as competências

basicamente ficaram inalteradas considerando à Constituição de 1934. (vide anexo 004).

1.2.13 Constituição de 1946.

Em 1946 houve diversas mudanças na competência ao poder de Tributar, por exemplo,

foi suprimida a competência da União para cobranças das taxas telegráficas e postais, por

outro lado deu competência para cobrar imposto sobre a produção, comércio e distribuição e

consumo e a importação e exportação de lubrificantes líquidos e gasosos, estendendo-se esse

regime, no que for aplicável aos Minerais do País e à Energia Elétrica sendo que este será

cobrada uma única vez. Está nos preceitos ainda dessa constituição a competência aos três

entes (estados, municípios e União) para quando for o caso poder cobrar a Contribuição de

Melhoria e Taxas diversas de serviços. E aos municípios cobrarem também impostos das

indústrias e profissões que até a Constituição de 1937, figurava na competência dos Estados.

O importante nessa constituição de 1946 foi à inclusão do artigo 202 que pela primeira

vez na história da tributação do Brasil foi dado uma maior atenção ao princípio da “capacidade

contributiva” e o “caráter pessoal sempre que possível” na instituição de qualquer tributo.

E em plena vigência desta Constituição foi criado o Código Tributário Nacional que

através da Lei 5.172 de 1966 regula com fundamento na Emenda Constitucional n. 18, de 1º

de dezembro de 1965, o Sistema Tributário Nacional e estabelece, com base no Artigo 5º,

31

inciso XV, alínea b, da Constituição Federal, as normas gerais de direito tributário aplicáveis à

União, aos Estados, ao Distrito Federal e aos Municípios, sem prejuízo da respectiva

legislação complementar, supletiva ou regulamentar. (vide anexo 005).

1.2.14 Constituição de 1967 e a Emenda Constitucional nº 01 de 1969.

Conforme podemos constatar nos referidos atos constitucionais uma das primeiras

preocupações foi manter a forma de tributação como vinha sendo executada pelo Código

Tributário Nacional mesmo sendo originado por uma Lei ordinária sob a égide da constituição

de 1946, muito embora os artigos 19, parágrafo 1º e o artigo 18 parágrafo 1º dos atos acima,

respectivamente, tenham imposto como marco inicial para estabelecer normas gerais de direito

tributário dentre outras competências uma Lei Complementar.3

Na constituição de 1967 assim como na Emenda Constitucional 01/1969 vamos

encontrar uma especificidade de alguns tributos como o Imposto Único sobre Minerais do País

– IUMP, Impostos sobre combustíveis e o Imposto sobre Energia Elétrica sendo tributado

somente uma única vez (artigo 22, parágrafo 5º) e na EC 01/1969 (art. 21, incisos VIII e IX).

O imposto Sobre Produtos Industrializados – I P I terá tributação considerando a seletividade

em função da essencialidade dos produtos, e não-cumulativo, abatendo-se, em cada operação,

o montante cobrado nas anteriores. Foi dada uma melhor redação ao Imposto sobre Circulação

de Mercadorias – ICM de competência dos Estados. Outros aprimoramentos no Sistema

Tributário podem ser observado, por exemplo, a contundência de alguma vedações ao poder

de tributar, como: instituir imposto sem lei, limitações ao tráfico de pessoas, o patrimônio, a

3 CF.1967. Artigo 19 - Compete à União, aos Estados, ao Distrito Federal e aos Municípios arrecadar: § 1º - Lei complementar estabelecerá normas gerais de direito tributário, disporá sobre os conflitos de competência tributária entre a União, os Estados, o Distrito Federal e os Municípios, e regulará as limitações constitucionais do poder tributário. EC. 01.1969. Artigo. 18. Além dos impostos previstos nesta Constituição, compete à União, aos Estados, ao Distrito Federal e aos Municípios, instituir: § 1º Lei complementar estabelecerá normas gerais de direito tributário, disporá sôbre os conflitos de competência nesta matéria entre a União, os Estados, o Distrito Federal e os Municípios, e regulará as limitações constitucionais do poder de tributar.

32

renda ou os serviços uns dos outros; os templos de qualquer culto; o jornal e os periódicos,

assim como o papel destinado à sua impressão; patrimônio, a renda ou os serviços dos partidos

políticos e de instituições de educação ou de assistência social, observados os requisitos da lei;

tributo que não seja uniforme em todo o país; dentre outras competências que podemos

constatar (vide anexo 06 e 07).

1.2.15 Constituição de 1988.

Pela primeira vez na história do país temos uma Constituição que primeiramente

demonstra a preocupação com os princípios que interferem em qualquer forma de imposição

tributária. A partir do artigo 145 como se pode constatar, inicia-se o Sistema Tributário

Nacional, primeiramente determinando o que cada ente tributante pode instituir em termos de

tributos, enaltece a exemplo da Emenda Constitucional 01/1969 a Lei Complementar para

dentre outras competências, o poder de estabelecer normas gerais em matéria de legislação

tributária de um modo geral. Aliás, é interessante acrescer que de acordo com o artigo 34 dos

Atos das Disposições Transitórias desta constituição, acolheu a Lei 5.172 de 1966,

denominado Código Tributário Nacional com status de Lei Complementar para definir as

normas gerais em legislação tributária então vigente desta constituição.

Em seguimento, a constituição a partir do artigo 150 limita o poder de tributar e

somente através de Lei pode instituir ou aumentar tributo; instituir tratamento desigual entre

os contribuintes; cobrar tributos relativos a fatos geradores antes da vigência da Lei; no

mesmo exercício de instituição ou de aumento com algumas exceções; antes de decorridos 90

dias; utilizar tributos com efeitos de confisco; estabelecer limitações ao tráfego de pessoas e

bens dentre outras limitações.

A partir do artigo 153, temos os impostos de competência da União onde hoje o

principal Órgão Tributador, arrecadador e Fiscalizador responsável é a Receita Federal do

Brasil cuja competência está nos preceitos das Portarias do Ministro da Fazenda –MF nº

95/2007, alterada pela Portaria MF nº 323/2007 e Portaria MF 23/2008.

No referido artigo conforme parágrafo 5º é uma inovação no contexto da constituição,

pois, até a constituição de 1967, o ouro era considerado um imposto vinculado à mineração

cuja denominação era de Imposto Único sobre Minerais. Todavia na presente constituição o

minério quando comercializado como ativo financeiro, sofre o gravame de Imposto Sobre

Operações Financeiras - IOF de competência da União e quando comercializado como

33

mercadoria, será tributado como Imposto sobre Mercadorias e Serviços – ICMS de

competência dos estados.

Importante acrescer que nesta constituição houve a supressão dos seguintes tributos

que era de competência da União e passou a ser base tributável do ICMS: Energia Elétrica,

Combustíveis e Lubrificantes e Impostos sobre Comunicações, além do metal citado acima. E

ainda a inclusão dos artigos 157 e 1584 que faz referências ao imposto de renda de

competência da união, mas, pode automaticamente ser incorporado como receita orçamentária

dos Estado ou Distrito Federal e Municípios, caso os rendimentos pagos por eles, suas

autarquias e pelas fundações que instituírem e mantiverem.

Outro detalhe importante que ocorreu na presente constituição foi o acasalamento entre

a tributação e o orçamento constando num mesmo título (Da Tributação e do Orçamento),

exatamente para limitar o orçamento em relação à previsão de receita (ver maiores detalhes no

capítulo II e anexos 08 e 09).

4 CF.1988. Artigo 157. Pertence aos Estados e Distrito Federal I – O produto da arrecadação dos impostos da União sobre a renda e proventos de qualquer natureza, incidente na fonte sobre rendimentos pagos, a qualquer título por eles, suas autarquias e pelas fundações que instituírem ou mantiverem. CF.1988. Artigo 158. Pertence aos Municípios. I - O produto da arrecadação dos impostos da União sobre a renda e proventos de qualquer natureza, incidente na fonte sobre rendimentos pagos, a qualquer título por eles, suas autarquias e pelas fundações que instituírem ou mantiverem.

34

2. FINALIDADE DA ARRECADAÇÃO DOS TRIBUTOS NO BRASIL.

2.1 Finalidades da arrecadação dos tributos e Orçamento.

A receita pública sempre esteve ligada aos regimes econômicos que predominaram na

história da humanidade. Com o advento do capitalismo, as receitas públicas derivadas

passaram a ser a principal fonte de recursos do Estado. No histórico contido no capítulo I

desta tese, pode-se perceber que ao longo dos anos havia uma forma livre e desorganizada

muitas vezes sem qualquer vínculo de criarem impostos ou contribuições e que com os

acontecimentos principalmente da revolta do povo, o estado se conteve e somente em

situações mais organizadas é que criava os tributos e já observando as peculiaridades da

sociedade.

Com a evolução dos conceitos de Estado, os tributos passam a ter o objetivo em tese

de propiciar o bem-estar social. O tributo hoje desempenha papel fundamental como

instrumento de justiça social e de diminuição das diferenças econômicas entre classes. E é por

isso que recorremos à boa descrição de Ivo Zanoni5:

O cumprimento de obrigações tributárias representava um sinal tangível de submissão e servidão do indivíduo diante do Estado. Modernamente, entretanto, a doutrina variou fundamentalmente quanto à concepção do imposto que de simples meio para obter recursos passou a constituir-se em elemento essencial para a existência do Estado e a obtenção de suas finalidades.

2.1.1 Sistemática de arrecadação de receitas e peculiaridades.

A sistemática de tributação e cobranças de impostos e contribuições e às vezes

acrescidos das multas e correções monetárias não diferenciam de outros países. Neste aspecto

é óbvio afirmar que cada País apresenta características e origem peculiar considerando sua

realidade Social e pela forma e estrutura do sistema Tributário existente. Por exemplo: Alguns

países adotam a cobrança do Imposto sobre o Valor Agregado – IVA que no Brasil é bastante

5 Revista Jurídica do Ministério Público Catarinense. A Denuncia Espontânea Tributária e a exigência da multa

de mora. Atuação nº 1, set a dez/2003.

35

parecido com os tributos Imposto sobre Produtos Industrializados - IPI e o Imposto sobre a

Circulação de Mercadorias e Serviços. ICMS.

No Brasil cada Tributo tem uma finalidade com uma destinação específica e para isto

são arrecadados com a identificação no Documento de Arrecadação de Receitas Federais –

DARF de determinados Códigos Orçamentários (Rol anexo 19) pela Rede Bancária

autorizada e que automaticamente são repassados ao Caixa do Tesouro Nacional e em seguida

alocados para efeitos contábeis no Orçamento para os fins preconizados na Constituição

Federal. A codificação é estruturada por quatro dígitos e pode perfeitamente ser identificado

por tributo, por exemplo, Imposto de Renda das Pessoas físicas através de pagamentos em

quotas, a identificação orçamentária é através do código 0211; Imposto de Renda das Pessoas

Jurídicas com apuração pelo Lucro Real o código é 0220.

O importante nisto é que os tributos são cobrados pelos entes tributantes considerando

suas peculiaridades para financiamento da máquina administrativa do Estado para fazer valer

suas finalidades de ativar o Setor de Seguridade Social, Educacional, Saúde, Transportes,

Segurança e Soberania, Infra-estrutura e Saneamento, Turismo, Esportes e Laser, Construções

de Estradas, etc. E também para fomentar o desenvolvimento e proteção da Indústria

Brasileira e a ordem Econômica. Nestes últimos tópicos temos uma interferência Política

fiscal pelo poder executivo de forma imediata devido às condicionantes da economia nacional

e a política Social. Essa sistemática de intervenção é percebida pelo que está contido na

Constituição artigo 153, Parágrafos 1º e 3º, incisos I, II, III e IV. Com base nessas

prerrogativas constitucionais o poder executivo a qualquer momento e por iniciativa própria

pode interferir politicamente na economia desde que as circunstâncias sejam necessárias.6

6 CF. 1988. Art. 153. Compete à União instituir impostos sobre: § 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. § 3º - O imposto previsto no inciso IV: I - será seletivo, em função da essencialidade do produto; II - será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas anteriores; III - não incidirá sobre produtos industrializados destinados ao exterior. IV - terá reduzido seu impacto sobre a aquisição de bens de capital pelo contribuinte do imposto, na forma da lei. (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

36

2.2 Do Orçamento no Brasil

O Orçamento público é um instrumento de planejamento e execução das Finanças

Públicas. Na atualidade o conceito está intimamente ligado à previsão das Receitas e fixação

das Despesas públicas. É um documento legal contendo a previsão de receitas e despesas de

um governo em um determinado exercício (geralmente um ano).

Dentre as diversas definições de Orçamento, buscamos o melhor conceito daquela

defendida por Aliomar Baleeiro exatamente porque mantém certa sintonia com os princípios e

exigências contidas na Constituição Brasileira 7

O orçamento é considerado o ato pelo qual o poder Legislativo prevê e autoriza ao

Poder Executivo, por certo período e em pormenor, as despesas destinadas ao

funcionamento dos serviços públicos e outros fins adotados pela política econômica

ou geral do país, assim como a arrecadação das receitas já criadas em Lei.

2.2.1 Origem e características do Orçamento no Brasil

Os estudos mais detalhados acerca do orçamento público vem desde à década de 1920

nos Estados Unidos embora podemos perceber que no Brasil já havia o emprego e filosofia do

planejamento para os gastos públicos desde a constituição do Império de 1824 no artigo 1728.

Na verdade o estudo acerca do orçamento público só foi possível devido à Revolução

Industrial. A partir desse período a gestão empresarial deu enormes saltos de qualidade,

propiciando o desenvolvimento de diversas técnicas de gestão e de elaboração do orçamento.

Fayol, em sua obra "Administração Industrial e Geral", já naquele lapso temporal defendia

que as empresas eram conjuntos de funções (técnicas, comerciais, financeiras, segurança,

contábil e administrativas). Com o desenvolvimento do pensamento empresarial e acadêmico,

para efetuar o acompanhamento e controle da Função Administrativa, era necessário

7 Uma Introdução à ciência das Finanças. 6. ed. Rio de Janeiro:Forense, 1969. p. 397. 8 CF. 1824. Art. 172. O Ministro de Estado da Fazenda, havendo recebido dos outros Ministros os orçamentos relativos ás despezas das suas Repartições, apresentará na Camara dos Deputados annualmente, logo que esta estiver reunida, um Balanço geral da receita e despeza do Thesouro Nacional do anno antecedente, e igualmente o orçamento geral de todas as despezas publicas do anno futuro, e da importancia de todas as contribuições, e rendas publicas.

37

estabelecer mecanismos que proporcionassem bases seguras na condução das atividades

empresariais. Daí surgiram às regras e as técnicas orçamentárias que conhecemos: Orçamento

Tradicional, Orçamento Base Zero, Orçamento de Desempenho, Orçamento-Programa,

Sistema de Planejamento, Programação e Orçamento, Sistema de Racionalização do

Orçamento, etc.

No Brasil a partir da Lei nº. 4.320/1964 e com o advento da Lei Complementar nº

101/2000, o orçamento ganhou mais contundência com a implementação do orçamento-

programa integrado aos sistemas de contabilidade pública.

No direito administrativo brasileiro, o orçamento público é um ato administrativo

através do qual o Poder Legislativo autoriza o Poder Executivo a executar determinada

despesa pública destinada a cobrir o custeio do Estado ou a seguir a política econômica do

país.

Na Constituição que será demonstrada com maiores detalhes nos tópicos seguintes, o

artigo 165 prevê três tipos de Orçamentos e obrigatoriamente terão que ser transformados em

Lei, por necessitar de aprovação do Congresso Nacional: Lei sobre o Plano Plurianual – PPA;

Lei de Diretrizes Orçamentárias – LDO e a Lei de Orçamentos Anuais – LOA.

2.2.2 Rotinas do Orçamento Geral no Brasil

O Orçamento Geral da União (OGU) inicia-se com um texto elaborado pelo Poder

Executivo e entregue ao Poder Legislativo para discussão, aprovação e conversão em lei. Se a

receita do ano for superior à estimada (estima-se através do produto da arrecadação de

impostos federais), o governo encaminha ai ao Congresso um projeto de lei pedindo

autorização para incorporar e executar o excesso de arrecadação. Se as despesas superarem as

receitas, o governo fica impossibilitado de executar o orçamento em sua totalidade, sendo

obrigado a cortar despesas. O Sistema de Planejamento Integrado, conhecido como Processo

de Planejamento-Orçamento, baseia-se no Plano Plurianual (PPA), na Lei das Diretrizes

Orçamentárias (LDA) e na Lei de Orçamentos Anuais (LOA).

2.2.3 Plano Plurianual

É um plano de médio prazo, através do qual se procura ordenar as ações que levem ao

atingimento de metas e objetivos fixados para o período de cinco anos ao nível do governo

38

federal e quatro anos em nível de governos estaduais e municipais. Nenhum investimento cuja

execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano

plurianual, sob pena de crime de responsabilidade.

As regras desse tipo de Orçamento estão previstas no artigo 165, parágrafo 1º que

estabelece que a Lei que instituir o Plano estabelecerá, de forma regionalizada, as diretrizes,

objetivos e metas da administração pública Federal para as despesas de capital e outras delas

decorrentes, e para as relativas aos programas de duração continuada

2.2.4 Lei de Diretrizes Orçamentárias

Orienta a elaboração do orçamento de forma a adequar às diretrizes e objetivos

estabelecidos no plano plurianual. Define as metas em termos de programas.

2.2.5. Lei de Orçamentos Anual

O OGU é composto pelo Orçamento Fiscal, Orçamento da Seguridade Social e

Orçamento de Investimento das Empresas Estatais Federais. O Orçamento Fiscal: refere-se

aos três poderes e órgãos da administração direta e indireta. Já o Orçamento de Investimento

das Empresas Estatais Federais são concernentes às empresas em que o Estado detenha a

maioria do capital social com direito a voto. E o Orçamento da Seguridade Social são

relativos às entidades a ela vinculadas, fundos e fundações mantidas pelo poder público. Este

Orçamento está previsto no artigo 165, parágrafo 5º da CF.

Cabe a toda unidade da Administração Pública definir as prioridades de gasto, com

algumas limitações (constitucionais ou legais). A Constituição preceitua que a iniciativa das

leis do PPA, das Diretrizes Orçamentárias e do Orçamento cabe ao Executivo. Assim, os

demais Poderes encaminham suas propostas orçamentárias que são consolidadas com a do

Executivo, que encaminha o Projeto de Lei ao Legislativo para emendas e aprovação. Nem

sempre o orçamento é cumprido na íntegra, devido a diversos fatores: arrecadação, pressões

políticas, calamidades naturais, comoções internas, dentre outras. Segundo estudos do

Ministério do Planejamento, Orçamento e Gestão perto de 93% do orçamento da União está

vinculado a algum programa ou diretriz. Dessa forma, a parcela de despesas discricionárias é

bem reduzida.

39

2.3. Das imposições Constitucionais acerca do Sistema Tributário, Finanças Públicas e Orçamento.

Na Constituição Brasileira há toda uma estrutura montada de exigências e limitações

para a realização de Receitas e Despesas no Título VI onde figura o Sistema Tributário e do

Orçamento, aliados com a ciência das Finanças Públicas; sendo subdividido na seguinte

ordem, Capítulo I, “Do Sistema Tributário Nacional, Seção I, Dos Princípios Gerais; Seção

II, Das Limitações do Poder de Tributar; Seção III, Dos Impostos de Competência da União;

Seção IV, Dos Impostos de Competência dos Estados e do Distrito Federal; Seção V, Dos

Impostos dos Municípios, Seção VI, Da Repartição das Receitas Tributárias; Capítulo II, Das

Finanças Públicas, Seção I, Normas Gerais; Seção II, Dos Orçamentos.

2.3.1 Sistemáticas de Receitas e Despesas

Vejam que todas as sistemáticas de obtenção de Receitas e realização de gastos terão

que serem previstos no Orçamento. E aí são encontrados vários princípios que nortearão tais

políticas em relação às Competências dos entes tributantes, limitações, capacidade e

proporcionalidade, legalidade de criação de Impostos e ou Contribuições, vedações do poder

de tributar, e em fim os critérios e formas da Repartição das Receitas por Tributos e ou

Contribuições e como deverão ser elaborado e estruturado o Orçamento da União como segue

do texto extraído da constituição de 1988, vide anexo 08.

2.4. Análise crítica acerca do sistema tributário e Orçamento

Ano após ano, entra governo, sai governo e a constituição às vezes é remendada para

dar espaço às idéias de iluminados oportunista que posteriormente desaparece do cenário e as

consequências das alterações são efetivamente prejudiciais à sociedade como um todo. Sobre

isto cabe mencionar os primeiros momentos de criação da CPMF (contribuição provisória

sobre movimentação financeira), cuja finalidade era para financiar o que a excelente carta

política traz em seu bojo, que é dar a saúde para quem não tem, de repente, “alguém”,

mencionou que o pagamento dos juros da dívida era mais importante e aí o desvio e depois, as

consequências: hospitais à míngua em todos os rincões do Brasil. Importante acrescer que

independente de criação ou não de outro tributo a constituição já contempla previsões no

40

orçamento para a saúde, por esse fato este setor sofreu dois golpes profundos, desvio do

orçamento originário e o desvio já comentado. Porém fica aqui uma crítica aos governantes no

que tange a liberalidade da criação a qualquer momento de tributos não esquecendo que além

da complexidade do sistema tributário nacional, o mesmo está enfermo exatamente pela falta

de combate ao principal mal que é o seu aprimoramento. Não adianta adicionar ao sistema

mais um tributo, porque mais adiante os recursos serão destinados para outras finalidades;

com a maioria dos tributos hoje existentes no Brasil não foi diferente no passado e sobre o

nosso comentário, a seguir traduzimos o que disse em seu texto, Setenta (2007):

Porém, em nosso país, essa idéia confronta com a realidade. A arrecadação tributária exigida não é compatível com a contrapartida dada à sociedade. A carga tributária imposta é muito maior do que o retorno dado pelo Estado à sociedade na promoção dos direitos fundamentais constitucionalmente assegurados. Essa distorção causa grande descontentamento aos contribuintes e a tributação passa a ser considerada uma prática perversa por parte do Estado, e não o fenômeno necessário a sua existência e em prol do próprio contribuinte. Abre-se um abismo entre o fenômeno da tributação e a realidade tributária no Brasil. Além desta desproporção a alta carga tributária causa enorme dano ao setor produtivo inviabilizando investimentos e estimulando a sonegação tida por vezes como única saída para a permanência no mercado. Acrescente-se a esse quadro os altos índices de corrupção e a má utilização do dinheiro público, o que eleva drasticamente o sentimento de insatisfação que a tributação causa nos brasileiros. Essa realidade, inclusive, estimula práticas ilícitas como a informalidade e os crimes tributários. A arrecadação de tributos não é prática a ser repelida, mas enaltecida pela sociedade. O ato de pagar o tributo deve estar sempre atrelado ao objetivo maior do bem comum causando no contribuinte satisfação no fato de contribuir em benefício da sociedade em que vive. As disparidades da realidade tributária brasileira não retiram do tributo seu caráter nobre e essencial, entretanto, o Sistema Tributário Nacional prescinde de mudanças na busca de uma tributação justa e eficiente e a população clama pelo acesso aos direitos fundamentais garantidos na Constituição Federal.

Desta forma, o atual Sistema Tributário Nacional padece de graves injustiças e distorções e necessita de uma ampla reforma. A mudança depende de uma decisão política daqueles que elegemos como nossos representantes, portanto depende de nós.

2.4.1. Avaliação dos comentários de Setenta, sobre o Sistema Tributário e Orçamento.

A síntese protagonizada por Aline nada mais é do que um clamor sobre a complexidade do

Sistema Tributário Brasileiro como um todo e da desproporcionalidade da tributação vigente em

detrimento da capacidade contributiva do cidadão brasileiro, forma de tributação antecipada dos

assalariados sem uma contrapartida na tributação quando do ajuste da declaração ou da

complementação mensal do imposto.

41

Essas reflexões a nosso ver trás ainda um afunilamento na tributação dos mais variados

tributos sobre o consumo e que de forma concentrada são repassados para a produção, distribuição e

comércio e que a perdurar tal sistemática, tende a chegar a um confisco exatamente sobre uma

pequena parcela de contribuintes pagando as mais variadas espécies de tributos. O fato destes

possuírem mais recursos não necessariamente terão que contribuírem mais e mais. Urge sim uma

política pública controlada e efetiva na destinação de recursos considerando exclusivamente os limites

orçamentários específicos como está catalogado na Lei orçamentária. E o mais importante conforme