lucro lÍquido 1000 - daniel ramos nogueira · impostos sobre lucro: a geração de caixa...

TRANSCRIPT

04/11/2017

1

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

Earning

Before

Interest

Taxes

Depreciation and

Amortization

Lucro

Antes dos

Juros

Imposto s/ lucro

Depreciação e

Amortização

Earning

Before

Interest

Taxes

Lucro

Antes dos

Juros

IR Imposto s/ lucro

(-) Depreciação -200

(+/-) Desp. Financeira -250

(-) Imp. Renda -100

LUCRO LÍQUIDO 1000

(+) Depreciação 200

(+/-) IR 100

(+/-) Desp. Financeira 250

EBITDA 1550

Demonstra se os ativos operacionais estão gerando caixa.

É considerado pelos analistas financeiros o melhor indicador

de geração de caixa operacional, pois considera em seu

cálculo somente resultados operacionais que afetam o caixa.

O Ebitda Desconsidera:◦ Depreciação, amortização e exaustão: porque não exercem impacto

sobre o caixa naquele momento.

◦ Despesas e receitas financeiras (em empresas não financeiras): nãofazem parte do ciclo operacional e sim da consequência das operações(financiamentos e aplicações).

◦ Impostos sobre lucro: A geração de caixa operacional não depende deimpostos dessa natureza.

(HOJI, 2009, p. 328)

Regulamentação:◦ INSTRUÇÃO CVM Nº 527, DE 04 DE OUTUBRO DE 2012: Dispõe sobre a

divulgação voluntária de informações de natureza não contábildenominadas LAJIDA e LAJIR.

LAJIDA - resultado líquido do período, acrescido dos tributos sobre olucro, das despesas financeiras líquidas das receitas financeiras e dasdepreciações, amortizações e exaustões;

LAJIR – resultado líquido do período, acrescido dos tributos sobre olucro e das despesas financeiras líquidas das receitas financeiras.

◦ Deve ter como base os números apresentados nas demonstraçõescontábeis

◦ Não pode excluir quaisquer itens não recorrentes, não operacionais ou deoperações descontinuadas

04/11/2017

2

Regulamentação:◦ A companhia pode optar por divulgar os valores do LAJIDA e do LAJIR excluindo

os resultados líquidos vinculados às operações descontinuadas, comoespecificado no Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantidopara Venda e Operação Descontinuada, e ajustado por outros itens quecontribuam para a informação sobre o potencial de geração bruta de caixa.

A divulgação dos valores referidos deve ser acompanhada da descrição de suanatureza, bem como da forma de cálculo e da respectiva justificativa para ainclusão do ajuste.

11

4.8 EBITDA (CVM 527/12)

A Comissão de Valores Mobiliários (CVM) editou no dia 04/10/2012 a Instrução 527/12,que dispõe sobre a divulgação voluntária de informações de natureza não contábil,

como o EBITDA. O objetivo da Instrução é o de uniformizar a divulgação desses dados,

a fim de melhorar o nível de compreensão dessas informações e torná-las comparáveis

entre as companhias abertas. Visando manter a consistência e a comparabilidade comos períodos anteriores, apresentamos a seguir a conciliação do EBITDA.

04/11/2017

3

Continua...

MARGEM EBITDA =EBITDA (OU EBITDA AJUSTADO)

RECEITA LÍQUIDA

É utilizado para substituir o cálculo do Caixa Operacional. Contudo averdadeira Geração de Caixa Operacional pode ser bem diferente emalguns casos (contabilizações de Receita diferentes)

Toma como ponto de partida o lucro, contudo, nem todas astransações se convertem em dinheiro no curto prazo.

Desconsidera o montante necessário para reinvestimento,especialmente em empresas que tem ativos de vida curta.

Etc...

17 18

EBITDA AJUSTADO E MARGEM EBITDA AJUSTADO

Em 2016, o EBITDA ajustado consolidado atingiuR$ 1,6 bilhão.

A margem EBITDA ajustada foi de 8,2%.

04/11/2017

4

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

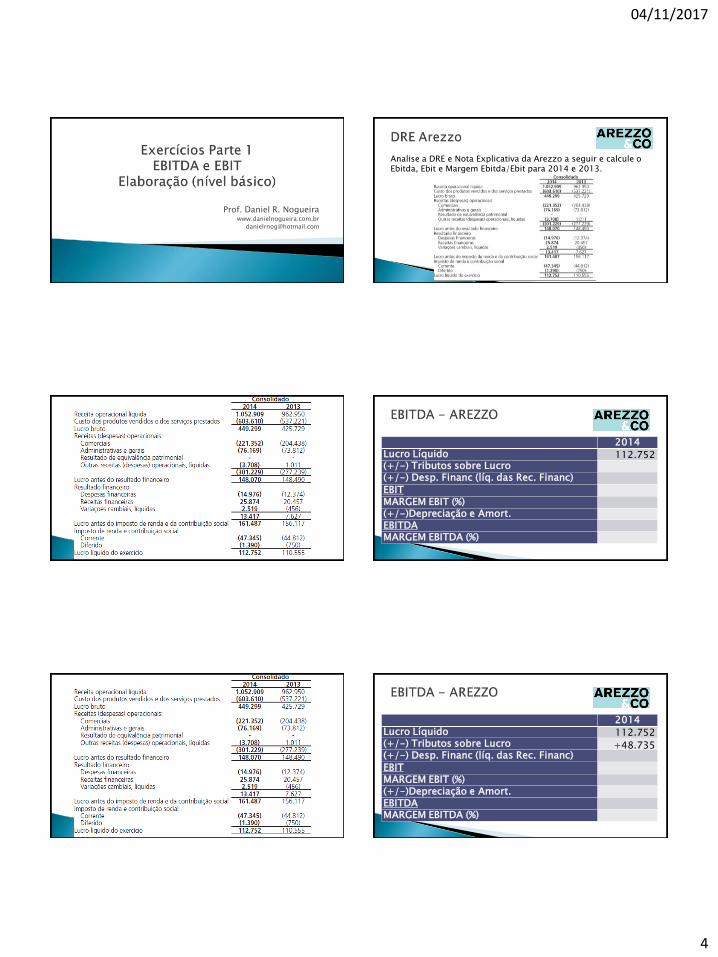

Analise a DRE e Nota Explicativa da Arezzo a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit para 2014 e 2013.

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

+48.735

04/11/2017

5

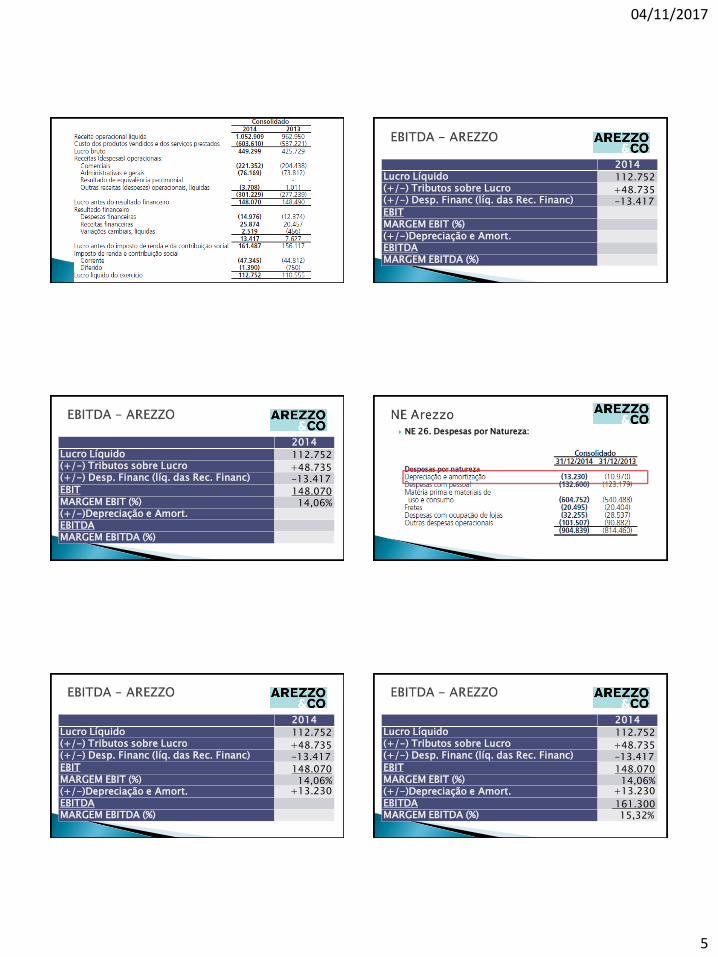

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

+48.735-13.417

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

+48.735-13.417

148.07014,06%

NE 26. Despesas por Natureza:

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

+48.735-13.417

148.07014,06%

+13.230

2014Lucro Líquido(+/-) Tributos sobre Lucro(+/-) Desp. Financ (líq. das Rec. Financ)

EBITMARGEM EBIT (%)(+/-)Depreciação e Amort.EBITDAMARGEM EBITDA (%)

112.752

+48.735-13.417

148.07014,06%

+13.230

161.30015,32%

04/11/2017

6

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

31 32

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

33

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ)

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

34

+56.909

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

35

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro -56.909

(+/-) Desp. Financ (líquido das Rec. Financ)

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

36

-154.270

04/11/2017

7

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

37

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro -56.909

(+/-) Desp. Financ (líquido das Rec. Financ) 154.270

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

38

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro -56.909

(+/-) Desp. Financ (líquido das Rec. Financ) 154.270

EBIT 9.355

MARGEM EBIT (%) 0,33%

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

39

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

40

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro -56.909

(+/-) Desp. Financ (líquido das Rec. Financ) 154.270

EBIT 9.355

MARGEM EBIT (%) 0,33%

(+/-)Depreciação e Amort. 171.380

EBITDA

MARGEM EBITDA (%)

Analise a DRE da Marisa a seguir e calcule o Ebitda, Ebit e Margem Ebitda/Ebit.

41

2016

Lucro Líquido -88.006

(+/-) Tributos sobre Lucro -56.909

(+/-) Desp. Financ (líquido das Rec. Financ) 154.270

EBIT 9.355

MARGEM EBIT (%) 0,33%

(+/-)Depreciação e Amort. 171.380

EBITDA 180.735

MARGEM EBITDA (%) 6,34%

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

04/11/2017

8

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

43

V/F Afirmativa

a) O Ebitda total em 2014 foi de R$605 bilhões.

b)Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c)Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d)O terceiro trimestre de 2014 foi o que apresentou a maior

receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

44

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b)Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c)Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d)O terceiro trimestre de 2014 foi o que apresentou a maior

receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

45

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b) ( V )Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c)Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d)O terceiro trimestre de 2014 foi o que apresentou a maior

receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

46

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b) ( V )Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c) ( V )Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d)O terceiro trimestre de 2014 foi o que apresentou a maior

receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

47

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b) ( V )Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c) ( V )Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d) ( F )O terceiro quarto trimestre de 2014 foi o que apresentou a

maior receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

48

1º Trim 2º Trim 3º Trim 4º Trim

Receita 2.283 2.333 2.378 2.778

Margem Ebitda 5,30% 5,70% 7,40% 6,30%

Ebitda 121 133 176 175

04/11/2017

9

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

49

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b) ( V )Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c) ( V )Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d) ( F )O terceiro quarto trimestre de 2014 foi o que apresentou a

maior receita de vendas.

e)

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei.

O Magazine Luiza atua, preponderantemente, no comércio varejista de bens de consumo (principalmenteeletrodomésticos, eletrônicos e móveis), através de lojas físicas e virtuais ou por comércio eletrônico, cuja sede socialestá localizada na cidade de Franca, Estado de São Paulo. O Magazine Luiza publicou as seguintes informações sobre oEbitda nos 4 trimestres de 2014. Analise as informações fornecidas pela empresa e assinale as afirmativas abaixo com(V) Verdadeiro ou (F) Falso.

50

V/F Afirmativa

a) ( F ) O Ebitda total em 2014 foi de R$605 bilhões. Milhões

b) ( V )Em termos nominais (R$), o maior valor obtido de Ebitda foi

no 3º trimestre de 2014.

c) ( V )Analisando a margem Ebitda pode-se afirmar que a pior

margem foi obtida nos primeiros três meses do ano de 2014.

d) ( F )O terceiro quarto trimestre de 2014 foi o que apresentou a

maior receita de vendas.

e) ( F )

Se em 30/Dezembro/2014 o Magazine Luiza conseguisse

captar um empréstimo de R$100 milhões para pagamento

apenas em 2019 (longo prazo) a empresa conseguiria melhorar

seu Ebitda no ano de 2014 de forma legal, não infringindo a

lei. Falso, não impacta Ebitda.

A empresa Tupy S.A. atua na atividade de fundição de ferro,sendo a maior fundição do ocidente em blocos e cabeçotes demotor em ferro fundido atuando no segmento automotivo(blocos, cabeçotes e peças) e de hidráulica (conexões,granalhas e perfis). Nos relatórios financeiros com data deencerramento em 31/12/2014 a Tupy publicou a seguinteinformação sobre o EBITDA.

51 52

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

54

04/11/2017

10

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

V

56

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

V

V

58

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

V

V

F

60

04/11/2017

11

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

V

V

F

V

62

V/F Afirmativa

a) O Ebitda da empresa foi de $503.043, apresentando redução de

8,4% em relação ao ano anterior.

b)

O resultado financeiro líquido da empresa foi maior em 2013 do que em 2014, o que prova que a empresa teve maior despesa financeira em 2013 do que em 2014.

c)

Analisando o valor do Ebitda ajustado nos anos de 2011 a 2014 (pelo gráfico), pode-se afirmar que o valor do Ebitda ajustado era sempre maior no ano atual do que o ano anterior.

d)

Analisando o gráfico com as margens do Ebitda ajustado, pode-se afirmar que a maior margem foi em 2014, quando a empresa atingiu 16,3%.

e)

Analisando as informações apresentadas pela empresa pode-se afirmar que a Receita Líquida da empresa foi menor em 2014 do que em 2013.

f)

A partir das informações publicadas pela empresa pode-se afirmar que o EBIT da empresa foi de $258.677 em 2014 e $204.902 em 2013.

F

V

V

F

V

F

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

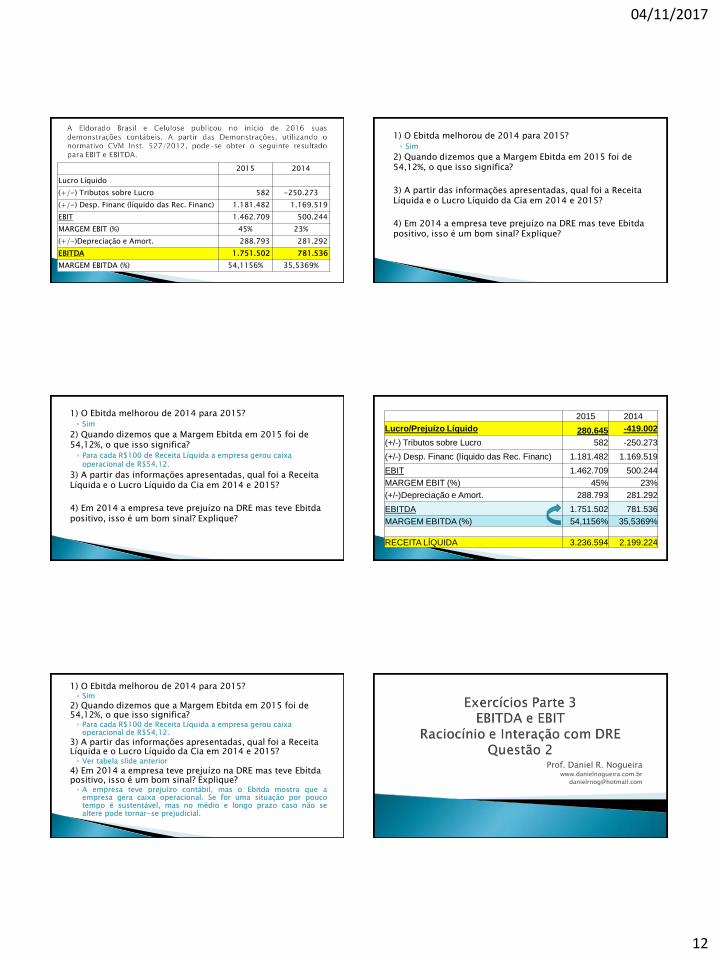

2015 2014

Lucro Líquido

(+/-) Tributos sobre Lucro 582 -250.273

(+/-) Desp. Financ (líquido das Rec. Financ) 1.181.482 1.169.519

EBIT 1.462.709 500.244

MARGEM EBIT (%) 45% 23%

(+/-)Depreciação e Amort. 288.793 281.292

EBITDA 1.751.502 781.536

MARGEM EBITDA (%) 54,1156% 35,5369%

1) O Ebitda melhorou de 2014 para 2015?

2) Quando dizemos que a Margem Ebitda em 2015 foi de 54,12%, o que isso significa?

3) A partir das informações apresentadas, qual foi a Receita Líquida e o Lucro Líquido da Cia em 2014 e 2015?

4) Em 2014 a empresa teve prejuízo na DRE mas teve Ebitdapositivo, isso é um bom sinal? Explique.

04/11/2017

12

2015 2014

Lucro Líquido

(+/-) Tributos sobre Lucro 582 -250.273

(+/-) Desp. Financ (líquido das Rec. Financ) 1.181.482 1.169.519

EBIT 1.462.709 500.244

MARGEM EBIT (%) 45% 23%

(+/-)Depreciação e Amort. 288.793 281.292

EBITDA 1.751.502 781.536

MARGEM EBITDA (%) 54,1156% 35,5369%

1) O Ebitda melhorou de 2014 para 2015? ◦ Sim

2) Quando dizemos que a Margem Ebitda em 2015 foi de 54,12%, o que isso significa?

3) A partir das informações apresentadas, qual foi a Receita Líquida e o Lucro Líquido da Cia em 2014 e 2015?

4) Em 2014 a empresa teve prejuízo na DRE mas teve Ebitdapositivo, isso é um bom sinal? Explique?

1) O Ebitda melhorou de 2014 para 2015? ◦ Sim

2) Quando dizemos que a Margem Ebitda em 2015 foi de 54,12%, o que isso significa? ◦ Para cada R$100 de Receita Líquida a empresa gerou caixa

operacional de R$54,12.

3) A partir das informações apresentadas, qual foi a Receita Líquida e o Lucro Líquido da Cia em 2014 e 2015?

4) Em 2014 a empresa teve prejuízo na DRE mas teve Ebitdapositivo, isso é um bom sinal? Explique?

2015 2014

Lucro/Prejuízo Líquido 280.645 -419.002

(+/-) Tributos sobre Lucro 582 -250.273

(+/-) Desp. Financ (líquido das Rec. Financ) 1.181.482 1.169.519

EBIT 1.462.709 500.244

MARGEM EBIT (%) 45% 23%

(+/-)Depreciação e Amort. 288.793 281.292

EBITDA 1.751.502 781.536

MARGEM EBITDA (%) 54,1156% 35,5369%

RECEITA LÍQUIDA 3.236.594 2.199.224

1) O Ebitda melhorou de 2014 para 2015? ◦ Sim

2) Quando dizemos que a Margem Ebitda em 2015 foi de 54,12%, o que isso significa? ◦ Para cada R$100 de Receita Líquida a empresa gerou caixa

operacional de R$54,12.

3) A partir das informações apresentadas, qual foi a Receita Líquida e o Lucro Líquido da Cia em 2014 e 2015?◦ Ver tabela slide anterior

4) Em 2014 a empresa teve prejuízo na DRE mas teve Ebitdapositivo, isso é um bom sinal? Explique?◦ A empresa teve prejuízo contábil, mas o Ebitda mostra que a

empresa gera caixa operacional. Se for uma situação por poucotempo é sustentável, mas no médio e longo prazo caso não sealtere pode tornar-se prejudicial.

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

04/11/2017

13

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

2015

Lucro Líquido

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ)

(+/-) Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

2015

Lucro Líquido

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ)

(+/-)Depreciação e Amort.

EBITDA 13.500

MARGEM EBITDA (%) 75,00%

$18.000 x 75% = 13.500

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

2015

Lucro Líquido

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ)

(+/-)Depreciação e Amort. 2.500

EBITDA 13.500

MARGEM EBITDA (%) 75,00%

04/11/2017

14

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

2015

Lucro Líquido

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ) 4.000

(+/-)Depreciação e Amort. 2.500

EBITDA 13.500

MARGEM EBITDA (%) 75,00%

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

2015

Lucro Líquido

(+/-) Tributos sobre Lucro 5.000

(+/-) Desp. Financ (líquido das Rec. Financ) 4.000

(+/-)Depreciação e Amort. 2.500

EBITDA 13.500

MARGEM EBITDA (%) 75,00%

2015

Lucro Líquido 2.000

(+/-) Tributos sobre Lucro 5.000

(+/-) Desp. Financ (líquido das Rec. Financ) 4.000

(+/-)Depreciação e Amort. 2.500

EBITDA 13.500

MARGEM EBITDA (%) 75,00%

Determinada empresa publicou em seu Relatório deAdministração a Margem Ebitda de 75% em 20X1. Analisandoapenas a DRE da empresa pode-se verificar:

◦ Resultado Financeiro Líquido (despesa financeira – receita financeira) negativo na DRE no total de $4.000;

◦ IR e CS de $5.000 negativo;

◦ A depreciação do período foi de $2.500;

◦ Despesas Administrativas e de Vendas de $6.500.

◦ Receita Líquida de $18.000.

Sabendo destas informações, qual o Lucro/Prejuízo Líquido da empresa apresentado na DRE do período?

04/11/2017

15

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

LUCRO ANTES DO IR E CS

IR E CS – 34%

LUCRO LÍQUIDO 165

100%

-34%

66%

- 85

250

165 66%

??? 100%

$165 ÷ 66% (ou 0,66) = $250

$250 x 34% = $85

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS = $85

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

2015

Lucro Líquido 165

(+/-) Tributos sobre Lucro

(+/-) Desp. Financ (líquido das Rec. Financ)

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

04/11/2017

16

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS = $85

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

2015

Lucro Líquido 165

(+/-) Tributos sobre Lucro +85

(+/-) Desp. Financ (líquido das Rec. Financ)

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS = $85

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

2015

Lucro Líquido 165

(+/-) Tributos sobre Lucro +85

(+/-) Desp. Financ (líquido das Rec. Financ) 300

EBIT

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

2015

Lucro Líquido 165

(+/-) Tributos sobre Lucro +85

(+/-) Desp. Financ (líquido das Rec. Financ) 300

EBIT 550

MARGEM EBIT (%) 68,75%

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

Determinada empresa apresentou as seguintes informações:

◦ Margem Ebitda: 80%

◦ Receita Líquida: $800

◦ Tributos sobre o lucro: 34% do Lucro antes do IR e CS = $85

◦ Lucro Líquido (após IR e CS) de $165

◦ Despesa Financeira de $300

Qual o valor da Depreciação no período?

640

04/11/2017

17

2015

Lucro Líquido 165

(+/-) Tributos sobre Lucro +85

(+/-) Desp. Financ (líquido das Rec. Financ) 300

EBIT 550

MARGEM EBIT (%)

(+/-)Depreciação e Amort.

EBITDA

MARGEM EBITDA (%)

640 – 550 = 90

640

68,75%

80%

90

2015

EBITDA 640

DEPRECIAÇÃO - 90

LUCRO ANTES DO RESULTADO FINANCEIRO 550

DESP. FINANCEIRA - 300

LUCRO ANTES DO IR E CS 250

IR E CS - 85

LUCRO LÍQUIDO 165

Prof. Daniel R. Nogueirawww.danielnogueira.com.br

102

Lucro Líquido

Depreciação

Imposto S/ Lucro

Res. Financeiro

EBITDA 8.400

04/11/2017

18

104

8.400 30%

Receita Líquida 100%

$8.400 ÷ 30% (0,30) = $28.000

Receita Líquida $28.000

106

Receita Líquida 100% $28.000

Lucro Líquido 25%

Depreciação 5%

$28.000 x 25% = $7.000

$28.000 x 5% = $1.400

$7.000

$1.400

107

Lucro Líquido $7.000

Depreciação +1.400

Imposto S/ Lucro

Res. Financeiro

EBITDA 8.400

04/11/2017

19

109

Lucro Líquido $7.000

Depreciação +1.400

Imposto S/ Lucro +2.800

Res. Financeiro

EBITDA 8.400

110

Lucro Líquido $7.000

Depreciação +1.400

Imposto S/ Lucro +2.800

Res. Financeiro -2.800

EBITDA 8.400

112

Lucro Líquido $7.000

Depreciação +1.400

Imposto S/ Lucro +2.800

Res. Financeiro -2.800

EBITDA 8.400

RECEITA LÍQUIDA 28.000

LUCRO BRUTO 8.400

DEPRECIAÇÃO - 1.400

LUCRO ANTES DO RES. FIN. 7.000

RES. FINANCEIRO + 2.800

LUCRO ANTES DO IR E CS 9.800

IR E CS - 2.800

LUCRO LÍQUIDO 7.000

RESPOSTA: NA DRE FOI + 2.800 POSITIVO.

Prof. Daniel R. Nogueirawww.danielnogueira.com.br