jornal contabilidade - edição 13 - dezembro 2011 okokoksindcont.com/13edicao.pdf12.382, de 25 de...

TRANSCRIPT

Edição 13 - JANEIRO 2012 - Ano 3 - 1ª Edição: 12/2009

PG. 3

PG.4

PG.7

PG. 10

PG. 12

PG. 13

PG. 14

FIM DE ANO BALANÇO ESPIRITUAL

PONTOS ELETRÔNICOS OBRIGATÓRIOS

Comitê Gestor Aprova Consolidação Normativa do

Simples Nacional e Regulamenta Lei

Complementar 139

ANUIDADES CRC’S

DIRETORES DA FECON

CONFRATERNIZAÇÃO CONTABILISTAS

MÁ INTERPRETAÇÃO DA LEI AUMENTA

VALOR ISS

Diretores da Fecon/MG farão parte do novo Conselho do CRC

Confraternização de fim de ano dos Contabilistas

2

Presidência da República Casa Civil.

Subchefia para Assuntos JurídicosDECRETO Nº 7.655, DE 23 DE DEZEMBRO DE 2011.Vigência [1].Regulamenta a Lei no 12.382, de 25 de fevereiro de 2011, que dispõe sobre o valor do salário mínimo e a sua política de valorização de longo prazo.A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso IV, da Constituição, e tendo em vista o

disposto no art. 3o da Lei no 12.382, de 25 de fevereiro de 2011,

Art. 1o A partir de 1o de janeiro de 2012, o salário mínimo será de R$ 622,00 (seiscentos e vinte e dois reais).Parágrafo único.

Em virtude do disposto no CAPUT, o valor diário do salário mínimo corresponderá a R$ 20,73 (vinte reais e setenta e três centavos) e o

DECRETA:

valor horário, a R$ 2,83 (dois reais e oitenta e três centavos).Art. 2o Este Decreto entra em vigor no dia 1o de janeiro de 2012.

Brasília, 23 de dezembro de 2011; 190o da Independência e 123o daRepública.

DILMA ROUSSEFFGuido MantegaPaulo Roberto dos Santos PintoMiriam BelchiorGaribaldi Alves Filho

SALÁRIO MÍNIMO DE JANEIRO 2012 - DECRETO 7655

3INFORMATIVO

Todo empresár io deve reconhecer que o balanço patrimonial é uma ferramenta necessária para m a n t e r o b o m funcionamento de um empreendimento. Além disso, já sabemos, certos princípios são essenciais para evitar o caos e manter a vitalidade de um negócio, po r exemp lo : o bom planejamento, a qualidade da organização, cuidado e controle das atividades operacionais.

Mas, poucos têm considerado a importância e o s b e n e f í c i o s proporcionados por um criterioso balanço espiritual. Balanço espiritual? Isso mesmo. As Sagradas Escrituras são uma preciosa fonte de fundamentos e lições práticas para uma administração eficaz. Esses fundamentos e l ições, registrados há muitos séculos atrás, inspiraram pesquisadores e teóricos da Administração em diversos momentos.

Você quer alguns exemplos? Leia Lc 14.28-30, nesse texto podemos observar uma val iosa advertência para alguém que deseja realizar um investimento: Faça um bom

planejamento e não se esqueça da acuidade contábil! É necessário m e l h o r a r a r e d e d e relações? Note uma chave em Mt 7.12, aqui Jesus apresenta o alicerce da boa convivência em qualquer ambiente, indústria, escola, sociedade, família.

Existem centenas de conhecimentos úteis! E então? Você sabia que Deus deseja prosperar todas as áreas de sua vida? O que Ele diz sobre a conduta de um empregado, ou sobre a qualidade de vida que o empregador deve oferecer aos trabalhadores? E sobre o bom uso dos recursos? Você está em dia com seus impostos? Eu sugiro alguns tópicos para reflexão: 3Jo 2; 1Pe 2.18; Jr 22.13; Jo 6.12; Tg 5.4.

Pode ser que você não se interesse muito por esse tipo de leitura... Porém, saiba que esses princípios são universais, e quando aplicados sistematicamente podem gerar rendimentos eternos para sua vida! Pergunte a si mesmo: Como es tá a empresa? Os e m p r e g a d o s e s t ã o satisfeitos? E sua vida pessoal? Sua conduta reflete uma postura íntegra?

D e s c u b r a o s b e n e f í c i o s d o m a i o r investimento que você precisa fazer em sua vida: crescimento espiritual! Você tem considerado Deus em seus negócios, em seus relacionamentos, e no ambiente familiar? Quanto tempo você tem dedicado diariamente para conversar com AQUELE que pode ser seu melhor consultor, parceiro comercial e amigo de todos os momentos?!

Faça um balanço espiritual, leia Jo 3.16! Const rua 2012 sobre fundamentos mais firmes! Invista nos verdadeiros ativos intangíveis que geram uma sólida riqueza: uma vida integralmente frutífera, através de um sincero relacionamento com Cristo! Meu desejo é que você, sua família e sua empresa tenham, não apenas neste fim de ano mas em todos os anos vindouros, um Natal cheio de paz, prosperidade e alegria ao lado do Salvador!

SILVANIA MOREIRA MARCELINO COSTA – CRC 101.610/O(Contadora, Analista de Comunicação, Teóloga; autora do livro: “LIDERANÇA E M P R E E N D E D O R A . F u n d a m e n t o s Essenciais – Desafios e Oportunidades para Jovens Líderes Latino-Americanos”)

Para consultoria e treinamento empresarial em: LIDERANÇA E PERFIL GERENCIAL, COMUNICAÇÃO E DESENVOLVIMENTO PESSOAL, ESPIRITUALIDADE NO TRABALHO, envie seu email para: [email protected]

Fim de Ano: Balanço Espiritual!

“O MINISTRO DISSE VAI SER IMPRORROGÁVEL” A partir de 01/janeiro/2012 passa a vigorar a Portaria 1.510 do Ministério do Trabalho, que regulamenta a marcação de ponto eletrônico em todo o país. Importante ficar atenta a qualidade do produto e ao histórico do fornecedor no mercado.

Prepare-se para a nova regra de registro de ponto. Não perca tempo e evite multas

REP 1000 BIOBARCODE (BIOMETRIA E CODIGO DE BARRAS)

CARMEN RELOGIOS Revendedor TRILOBIT

Se sua empresa ainda não adquiriu REP SOLICITE UMAVISITA, QUE TEREMOS O MAIOR PRAZER EM ATENDÊ-LO (S), INCLUSIVE COM DEMONSTRAÇÃO DO “REP” EM FUNCIONAMENTO. Carmen Relógios – Rua Dr. Vasco de Andrade. 97 – Apto201-38.017-200 - Boa Vista - UBERABA-MG 55 34 3321-4808 – carmenrelogio [email protected] - Consultoria Comercial – 55 34 9127-7543

05LEGISLAÇÃO

Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, e dá outras providências.

DECRETO Nº 45.792, DE 2 DE DEZEMBRO DE 2011

DOE-MG de 03/12/2011 (nº 226, Caderno 1, pág. 5)Altera o Regulamento do ICMS, aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, e dá outras providências.

O Governador do Estado de Minas Gerais, no uso de atribuição que lhe confere o inciso VII do Art. 90, - da Constituição do Estado, tendo em vista o disposto na Lei nº 6.763, de 26 de dezembro de 1975, decreta:

Art. 1º - O Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro de 2002, passa a vigorar com as seguintes alterações:

"Art. 42 - I -.................................................................................b.16) absorvente higiênico feminino, papel higiênico folha simples, creme dental e escova dental, exceto elétrica, a bateria, a pilha ou similar, até 31 de dezembro de 2012;

b.17) água sanitária, sabão em barra de até 500g (quinhentos gramas), desinfetante e álcool gel, até 31 de dezembro de 2012;

b.18) caderno escolar tipo brochura, lápis escolar, borracha escolar, régua escolar, lápis de cor, giz e apontador para lápis escolar, exceto elétrico, a bateria, a pilha ou similar, até 31 de dezembro de 2012;

b.19) uniforme escolar ou uniforme profissional, assim entendidos as peças de vestuário que contenham externamente a identificação da respectiva instituição de ensino ou empresa, até 31 de dezembro de 2012;

b.20) papel cortado tipos A4, ofício I e II e carta, até 31 de dezembro de 2012;

b.21) porta de aglomerado ou medium density fiberboard - MDF - com até 70 cm (setenta centímetros) de largura, ripas e caibros, até 31 de dezembro de 2012;

b.22) laje pré-fabricada, telhas metálicas, forma-lajes metálicas, pontes metálicas, elementos de pontes metálicas, pórticos metálicos e torres de transmissão metálicas, até 31 de dezembro de 2012;

b.23) elevadores, até 31 de dezembro de 2012;

b.24) vasos sanitários e pias, inclusive bacia convencional, bacia com caixa de descarga acoplada, sanitário, caixa para acoplar, lavatório, coluna, lavatório e sua respectiva coluna, cuba, inclusive a de sobrepor, até 31 de dezembro de 2012;

..............................................................................b

.26) frutas frescas não alcançadas pela isenção do ICMS, até 31 de dezembro de 2012;

b.27) fios têxteis, linhas para costurar e subprodutos da fiação, nas operações destinadas a contribuinte inscrito no Cadastro de Contribuintes do ICMS e promovidas até 31 de dezembro de 2012;

b.28) mercadorias adquiridas em operações promovidas por estabelecimento que opere no âmbito do comércio eletrônico ou do telemarketing, signatário de protocolo firmado com o Estado, observado o disposto no art. 66, § 9º,

deste Regulamento, até 31 de dezembro de 2012;

b.29) produtos semimanufaturados de ferro ou aços não ligados, de seção transversal retangular, classificados na posição 7207.12.00 da NBM (com o sistema de classificação adotado a partir de 1º de janeiro de 1997), até 31 de dezembro de 2012;

................................................................................d.2) tijolos cerâmicos, tijoleiras, complemento de tijoleira, peças ocas para tetos e pavimentos, telhas cerâmicas, tapa-vistas de cerâmica, manilhas, conexões cerâmicas, areia, brita, blocos pré-fabricados, ardósia, granito, mármore, quartzito e outras pedras ornamentais, até 31 de dezembro de 2012;

d - 3) mel, própolis, geléia real, cera de abelha e demais produtos da apicultura, até 31 de dezembro de 2012;

...............................................................................Art. 75 - XIX - até 31 de dezembro de 2012, ao estabelecimento industrial fabricante, de forma que a carga tributária resulte em 3,50% (três inteiros e cinquenta centésimos por cento), vedado o aproveitamento de outros créditos relacionados com a operação, nas saídas das seguintes mercadorias destinadas a contribuinte inscrito no Cadastro de C o n t r i b u i n t e s d o I C M S : ................................................................................XX - até 31 de dezembro de 2012, ao estabelecimento beneficiador de batatas, nas saídas destinadas a contribuinte do imposto, de valor equivalente a 50% (cinquenta por cento) do imposto debitado;

XXI - até 31 de dezembro de 2012, ao estabelecimento fabricante de margarina, nas saídas internas destinadas a contribuinte do imposto, de forma que a carga tributária resulte em 7% (sete por cento), mantidos os demais créditos;

XXII - até 31 de dezembro de 2012, ao estabelecimento industrial, nas saídas de medicamento genérico destinadas a contribuinte do imposto, de forma que a carga tributária resulte em 4% (quatro por cento), vedado o aproveitamento de outros créditos relacionados com a operação;

XXIII - até 31 de dezembro de 2012, ao estabelecimento industrial ou de produtor rural ou de cooperativa de produtores rurais, nas saídas de arroz e feijão, de valor equivalente ao imposto devido, vedado o aproveitamento de outros créditos relacionados com a operação;

XXIV - até 31 de dezembro de 2012, ao estabelecimento de produtor ou de cooperativa de produtores, nas saídas de alho, de valor equivalente a 90% (noventa por cento) do imposto devido, vedado o aproveitamento de outros créditos relacionados com a operação;

XXV - até 31 de dezembro de 2012, ao estabelecimento fabricante, nas saídas de pão-do-dia, assim entendido os pães, panhocas, broas e demais produtos de panificação feitos a partir de farináceos, inclusive fubá, polvilho e similares, comercializados no próprio local de produção diretamente a consumidor final, de valor equivalente ao imposto devido, vedado o aproveitamento de outros créditos relacionados com a operação;

XXVI - até 31 de dezembro de 2012, ao estabelecimento industrial fabricante, nas saídas de farinha de trigo, inclusive de misturas pré-preparadas, de valor equivalente ao imposto devido, vedado o aproveitamento de outros créditos relacionados com a operação;

XXVII - até 31 de dezembro de 2012, ao estabelecimento industrial fabricante, nas saídas de macarrão não cozido, constituído de massa alimentar seca, classificado na posição 1902.1 da NBM/SH, de valor equivalente ao imposto, vedado o aproveitamento de outros créditos relacionados com a operação;

XXVIII - até 31 de dezembro de 2012, ao estabelecimento que promover operação interna com as mercadorias a seguir relacionadas com as respectivas classificações na NBM/SH, de forma que a carga tributária resulte em 5% (cinco por cento) do valor da operação, vedado o aproveitamento de outros créditos relacionados com a operação:

....................................................................."(nr)Art. 2º - A Parte 1 do Anexo I do RICMS passa a vigorar com as seguintes alterações: "

163(.....) 31/12/12012164 (.....) 31/12/12012".

Art. 3º - A Parte 1 do Anexo IV do RICMS passa a vigorar com as seguintes alterações:

(.....)(.....)(.....)(.....)(.....)

49(.....)(.....)(.....) 31/12/2012

(.....)(.....)(.....)(.....)(.....)

53(.....)(.....)(.....) 31/12/201254

(.....)(.....)(.....) 1/12/201255

(.....)(.....)(.....) 31/12/201256

(.....)(.....)(.....) 31/12/2012

(.....) (.....)(.....)

Art. 4º -

O § 9º do art. 46 da Parte 1 do Anexo XV do RICMS passa a vigorar com a seguinte redação:

"Art. 46 - § 9º - O recolhimento do imposto devido nas operações promovidas pelos responsáveis classificados nas CNAEs 1011-2/01, 1012-1/01, 1012-1/02, 1012-1/03, 1013-9/01, 1052-0/00, 1121-6/00, 2110-6/00, 2121-1/01, 2121-1/03, 2123-8/00, 3104-7/00, 4631-1/00, 4634-6/01 e 4634-6/02, a título de substituição tributária, relativamente às saídas ocorridas até 31 de dezembro de 2012, será efetuado até o último dia do segundo mês subsequente ao da saída da mercadoria." (nr)

Art. 5º - O art. 3º do Decreto nº 44.754, de 14 de março de 2008, passa a vigorar com a seguinte redação:

"Art. 3º - Mediante regime especial concedido pela Superintendência de Tributação (SUTRI), que definirá os termos e as condições, poderá ser autorizada a transferência de crédito de ICMS acumulado pelas indústrias classificadas nas divisões 13 e 14 da Classificação Nacional de Atividades Econômicas, até o limite existente em 31 de agosto de 2007, para pagamento de insumos e aquisição de bens de capital, em operações internas, até 31 de dezembro de 2012." (nr)

Art. 6º - Este Decreto entra em vigor em 1º de janeiro de 2012.

Palácio Tiradentes, em Belo Horizonte, aos 2 de dezembro de 2011; 223º da Inconfidência Mineira e 190º da Independência do Brasil.

ANTONIO AUGUSTO JUNHO ANASTASIA

Danilo de Castro

Maria Coeli Simões Pires

Renata Maria Paes de Vilhena

Leonardo Maurício Colombini Lima

DECRETO Nº 45.792, DE 2 DE DEZEMBRO DE 2011

06

O governo também não pretende, segundo o secretário, elevar o rol de companhias que poderão declarar Imposto de Renda pelo chamado lucro presumido, que é uma forma simplificada para companhias maiores.

Frase

"Não justifica mais a gente exigir do contribuinte que ele apresente uma declaração sobre algo que nós já temos"

CARLOS BARRETO

secretário da Receita Federal

E eu com isso?

Ao gastar menos, empresa poderá baixar os preços

DE BRASÍLIA

O excesso de burocracia no pagamento de impostos é uma reclamação antiga das empresas brasileiras e representa custo elevado. Todos os anos, cerca de 1,5% do faturamento das empresas vai para a elaboração de livros, guias e declarações de tributos que já foram pagos.

Custos mais altos para as empresas significam produtos mais caros para os consumidores. Dessa forma, simplificar as obrigações das empresas contribui para a redução dos seus gastos, desconto que poderá ser repassado a quem consome os produtos. Além disso, as empresas poderão contratar novos empregados.

Fonte: Fenacon

O governo decidiu acabar com a principal declaração entregue hoje pelas empresas ao fisco

O governo decidiu acabar com a principal declaração entregue hoje pelas empresas ao fisco, a do Imposto de Renda da Pessoa Jurídica. Para atender a ordem de racionalizar o sistema tributário brasileiro, dada pela presidente Dilma Rousseff em seu discurso de posse, a Receita Federal também vai extinguir mais sete documentos e adotar medidas para simplificar o PIS/Cofins.

Em entrevista à Folha, o secretário da Receita, Carlos Barreto, disse que várias declarações não são mais necessárias porque o órgão já dispõe das mesmas informações por meio de sistemas eletrônicos, notas fiscais eletrônicas e do Sped (Sistema Público de Escrituração Digital).

"Não justifica mais a gente exigir do contribuinte uma declaração sobre algo que já temos", afirmou. A mudança pode ser feita apenas com uma instrução normativa. Segundo Barreto, nas próximas semanas, a Receita dará início à faxina com o fim da DIF-Bebidas, que traz informações sobre a produção de cervejas e refrigerantes.

Hoje, o órgão já tem um sistema que mede a produção eletronicamente, no momento em que o líquido é engarrafado, o que torna a entrega do documento inócua. Após a DIF,

outras sete declarações serão eliminadas gradualmente. A previsão é que o fim da declaração do IR das empresas ocorra em 2013 ou 2014.

Para as empresas, reunir essa documentação é custoso. O IBPT (Instituto Brasileiro de Planejamento Tributário) calcula que elas gastem 1,5% do faturamento anual com as chamadas "obr igações acessór i a s" demandadas hoje pela Receita.

A DIPJ é a mais complexa. Inclui, além do dados do IR, informações sobre o balanço das empresas, pagamentos de dividendos e de apuração do IPI (Imposto sobre Produtos Industrializados).

Elaborá-la uma vez por ano leva em média 200 horas de trabalho mais 40 horas para a revisão. Não entregá-la, porém, pode custar até 20% do imposto devido em multas.

"O custo é muito elevado, pois cada vez mais as declarações exigem uma maior quantidade de informações. As empresas necessitam de diversos profissionais", afirma o advogado Luciano Costa, sócio da Pactum Consultoria Empresarial.

EXTINÇÃO

De acordo com Barreto, não há no radar do governo uma reforma dos tributos federais: serão feitas ações pontuais, como a extinção da declaração ou a publicação de notas púb l i cas esc la recendo dúv idas de contribuintes.

Governo vai acabar com entrega de IR de empresa

07LEGISLAÇÃO

Comitê Gestor Aprova Consolidaç ã o Normativa do Simples Nacional e

Regulamenta Lei Complementar 139Dentre as principais mudanças estão a isenção de empresas optantes pelo simples com até 10 c o l a b o r a d o r e s d a certificação digital da GFIP

O Comitê Gestor do Simples Nacional (CGSN) aprovou a Resolução nº 94, de 29/11/2011, que consolida todas as resoluções do Simples Nacional voltadas para os contribuintes. A resolução c o n t e m p l a , t a m b é m , a regulamentação das alterações trazidas pela Lei Complementar nº 139, de 10/11/2011.

A Resolução CGSN nº 94, que entra em vigor em 01/01/2012, consolida 15

resoluções, as quais ficarão revogadas a partir daquela data ( inc lus ive a que t ra ta do parcelamento - Resolução CGSN nº 92).

A consolidação normativa visou também à padronização de expressões, reorganização dos assuntos e fundamentação dos dispositivos, de forma a facilitar o trabalho dos operadores do Simples Nacional.

Não trataremos aqui das regras relativas ao parcelamento, que já

constam de próprio no

Portal do Simples Nacional.

Passaremos agora a relacionar as principais alterações trazidas pela referida Resolução, bem como a citação dos artigos que tratam de c ada a s sun t o na r e f e r i d a consolidação.

EIRELI - empresa individual de

responsabilidade limitada – Poderá optar pelo Simples Nacional, mas não poderá enquadrar-se como Microempreendedor Individual (MEI) (art. 2º, I e art. 91)

NOVOS LIMITES

Comunicado

MEI: R$ 60 mil/ano (art. 91)

ME: R$ 360 mil/ano (art. 2º, I, a)

EPP: R$ 3,6 milhões/ano (art. 2º, I,

b)

Limite extra para exportação de

mercadorias: R$ 3,6 milhões/ano

(art. 2º, § 1º)

NOVOS SUBLIMITES

Para efeito de recolhimento do ICMS

e do ISS em seus territórios, os

Estados podem estabelecer

sublimites, observadas os seguintes

valores:

· Estados com até 1% do PIB

nacional: R$ 1,26 milhão,

ou R$ 1,8 milhão ou R$ 2,52

milhões (art. 9º, I)

· Estados entre 1% e 5% do

PIB nacional: R$ 1,8 milhão

ou R$ 2,52 milhões (art. 9º,

I)

EFEITOS DA EXCLUSà O POR EXCESSO DE RECEITA BRUTA (art. 2º, §§ 2º e 3º)

Excesso de até 20%: exclusão no

a n o s u b s e q u e n t e a o d a

ultrapassagem do limite

Excesso superior a 20%: exclusão

no mês subsequente ao da

ultrapassagem do limite

E F E I T O S D O I M P E D I M E N T O D E RECOLHER O ICMS E O ISS POR EXCESSO DE RECEITA BRUTA (art. 12, caput e § 1º)

Excesso de até 20%: impedimento

no ano subsequente ao da

ultrapassagem do sublimite

Exce s so s upe r i o r a 20%:

impedimento mês subsequente ao

da ultrapassagem do sublimite

EMPRESA OPTANTE EM 31/12/2011 COM RECEITA BRUTA EM 2011 ENTRE R$ 2,4 MILHÕ ES E R$ 3,6 MILHÕ ES (art. 130)

Permanece no Simples Nacional em

2012, salvo no caso de exclusão por

comunicação do contribuinte

PGDAS-D (declarató rio) (art. 37, caput)

A partir da competência 01/2012, o

aplicativo de cálculo passa a ter

caráter declaratório e representará

confissão de dívida. Os valores

declarados e não pagos poderão ser

inscritos em dívida ativa.

Até a competência 12/2011,

continuará em vigor o PGDAS NÃO

DECLARATÓRIO (art. 37, § 3º).

D E F I S - A s I n f o r m a ç õ e s

Socioeconômicas e Fiscais, que são

anuais, passarão a constar de

módulo do PGDAS-D (art. 66, § 1º),

e deverá ser preenchido até 31 de

março de cada ano.

Até o ano-calendário 2011, continua

obrigatória a entrega da DASN –

Declaração Anual do Simples

Nacional. (art. 66, § 9º). Prazo de

en t r e ga r e l a t i v o a 2011 :

31/03/2012.

CERTIFICAÇ Ã O DIGITAL (artigos 72 e 102)

A ME ou EPP poderá ser obrigada à

c e r t i f i c a ç ã o d i g i t a l p a r a

cumprimento das seguintes

obrigações:

· Notas fiscais eletrônicas

instituídas por norma do

Confaz ou dos Municípios

· GFIP, quando superior a 10

empregados.

No caso da GFIP, a certificação

poderá ser exigida quando a ME ou

EPP tiver entre 3 e 10 empregados,

desde que seja autorizada a

procuração não-eletrônica a pessoa

detentora do certificado.

É permitida a exigência de códigos

de acesso para as demais

obrigações.

O MEI está desobrigado da

c e r t i f i c a ç ã o d i g i t a l p a r a

cumprimento de obrigações

principais e acessórias, inclusive

quanto ao FGTS, sendo permitida a

utilização de códigos de acesso.

NOVA FORMA DE COMUNICAÇ Ã O DE EXCLUSÃ O DO SIMPLES NACIONAL (art. 74)

A alteração de dados no CNPJ,

informada pela ME ou EPP à RFB,

equ i va l e r á à c omun i c a ção

obrigatória de exclusão do Simples

Nacional nas seguintes hipóteses:

I - alteração de natureza jurídica

p a ra S o c i e d a d e A n ô n i m a ,

So c i e dade Emp re sá r i a em

Comandita por Ações, Sociedade

08 LEGISLAÇÃO

em Conta de Participação ou

Estabelecimento, no Brasil, de

Sociedade Estrangeira;

II - inclusão de atividade econômica

vedada à opção pelo Simples

Nacional;

III - inclusão de sócio pessoa

jurídica;

IV - inclusão de sócio domiciliado no

exterior;

V - cisão parcial; ou

VI - extinção da empresa.

NOVA FORMA DE COMUNICAÇ Ã O DE DESENQUADRAMENTO DA CONDIÇ Ã O DE MEI (art. 105, § 3º)

A alteração de dados no CNPJ

informada pelo empresário à RFB

equ i va l e r á à c omun i c a ção

obrigatória de desenquadramento

da condição de MEI, nas seguintes

hipóteses:

I - houver alteração para natureza

jurídica distinta de empresário

individual a que se refere o art. 966

da Lei nº 10.406, de 2002;

II - incluir atividade não constante

do Anexo XIII desta Resolução;

III - abrir filial.

MEI – Inadimplê ncia (art. 95, § 5º)

A inadimplência do recolhimento da

contribuição para a Seguridade

Social relativa à pessoa do

empresário, na qualidade de

contribuinte individual, tem como

consequência a não contagem da

competência em atraso para fins de

carência para obtenção dos

b en e f í c i o s p r e v i d en c i á r i o s

respectivos.

MEI – Contratação de empregado

(art. 96, § 2º)

Para os casos de afastamento legal

do único empregado do MEI, será

permitida a contratação de outro

empregado, inclusive por prazo

determinado, até que cessem as

condições do afastamento, na forma

estabelecida pelo Ministério do

Trabalho e Emprego.

MEI – relação de emprego (art. 104,

§ 8º)

O tomador de serviços do MEI

precisa agir com cuidado, pois,

quando presentes os elementos:

· da relação de emprego, a

contratante do MEI ou de trabalhador a serviço deste ficará sujeita a todas as o b r i g a ç õ e s d e l a decorrentes, inclusive trabalhistas, tributárias e previdenciárias.

· da relação de emprego

doméstico, o empregador doméstico não poderá c o n t r a t a r M E I o u trabalhador a serviço deste, sob pena de ficar sujeito a todas as obrigações dela decorrentes, inclusive trabalhistas, tributárias e previdenciárias.

MEI – DUMEI (art. 101)

A Declaração Única do MEI (DUMEI), que unificará os recolhimentos re lat ivos à contratação do empregado do MEI, dependerá de nova resolução do Comitê Gestor, e também da construção dos sistemas que viabi l izarão a refer ida declaração.

INTIMAÇ Ã O ELETRÔ NICA (art. 110)

O sistema de intimação eletrônica, previsto no art igo 110 da Consolidação Normativa, também dependerá da construção dos sistemas próprios para a finalidade.

COMPENSAÇ Ã O (art. 119)

A Lei Complementar nº 139 disciplinou as regras gerais relativas à compensação no Simples Nacional, que constaram do artigo 119 da Consolidação Normativa. O aplicativo está em construção e será disponibilizado oportunamente no Portal do Simples Nacional.

Os processos de restituição prosseguem com seu curso normal.

A L T E R A Ç Õ E S E M A T I V I D A D E AUTORIZADA A OPTAR PELO SIMPLES NACIONAL:

Um código CNAE foi transferido da lista dos vedados a optar pelo Simples Nacional (Anexo I da Resolução CGSN nº 6/2007, agora Anexo VI da Resolução CGSN nº 94/2011) para a lista de códigos de natureza ambígua, os quais contêm

simultaneamente at ividades autorizadas e atividades vedadas a optar pelo Simples Nacional (Anexo II da Resolução CGSN nº 6/2007, agora Anexo VII da Resolução CGSN nº 94/2011)

· 6 6 1 9 - 3 / 0 2 - CORRESPONDENTES DE I N S T I T U I Ç Õ E S FINANCEIRAS

A L T E R A Ç Õ E S E M A T I V I D A D E S AUTORIZADAS AO ENQUADRAMENTO COMO MEI: (Anexo Único da

Resolução CGSN nº 58/2009, agora Anexo XIII da Resolução CGSN nº 94/2011)

Ocupações que passam a ser vedadas (deixam de constar da relação de atividades permitidas):

· 2 3 3 0 - 3 / 0 5 - CONCRETEIRO

· 4399-1/03 - MESTRE DE OBRAS

· 4 7 7 1 - 7 / 0 2 - C O M E R C I A N T E D E P R O D U T O S FARMACÊUTICOS, COM M A N I P U L A Ç Ã O D E FÓRMULAS

Ocupações que passam a ser permitidas:

· 1 0 3 1 - 7 / 0 0 - BENEFICIADOR(A) DE CASTANHA

· 4 7 7 2 - 5 / 0 0 - C O M E R C I A N T E D E PRODUTOS DE HIGIENE PESSOAL

· 1031-7/00 - FABRICANTE D E A M E N D O I M E CASTANHA DE CAJU TORRADOS E SALGADOS

· 1031-7/00 - FABRICANTE DE POLPAS DE FRUTAS

· 1033-3/01 - FABRICANTE D E S U C O S C O N C E N T R A D O S D E FRUTAS, HORTALIÇAS E LEGUMES

· 9001-9/06 - TÉCNICO(A) DE SONORIZAÇÃO E DE ILUMINAÇÃO

Inclusão da incidência de ISS em

LEGISLAÇÃO

· C O S T U R E I R O ( A ) D E

ROUPAS, EXCETO SOB

MEDIDA

· EDITOR(A) DE JORNAIS

· EDITOR(A) DE LISTA DE

DADOS E DE OUTRAS

INFORMAÇÕES

· EDITOR(A) DE LIVROS

· EDITOR(A) DE REVISTAS

· EDITOR(A) DE VÍDEO

· FABRICANTE DE PARTES DE

PEÇAS DO VESTUÁRIO -

FACÇÃO

· FABRICANTE DE PARTES DE

ROUPAS ÍNTIMAS - FACÇÃO

· FABRICANTE DE PARTES DE

ROUPAS PROFISSIONAIS -

FACÇÃO

· FABRICANTE DE PARTES

PARA CALÇADOS

· PROPRIETÁRIO(A) DE

CASAS DE FESTAS E

EVENTOS

Livro Caixa: (art. 61)

Consta da consolidação normativa

que o Livro Caixa deverá:

I - conter termos de abertura e de

encerramento e ser assinado pelo

representante legal da empresa e

pe l o r e sponsáve l c on t áb i l

legalmente habilitado, salvo se

nenhum houver na localidade;

I I - s e r e s c r i t u r a d o p o r

estabelecimento

Fonte: CGSN

Contribuintes do ICMS fazem contagem regressiva para a

obrigatoriedade da EFD PIS/Cofins

A partir de 1º de janeiro de 2012, todos os contribuintes do ICMS (Imposto sobre C i r c u l a ç ã o d e Mercadorias e Prestação de Serviços) estarão obrigados a utilizar a EFD (Escrituração Fiscal Digital). A partir de 1º de janeiro de 2012, todos os contribuintes do ICMS ( I m p o s t o s o b r e C i r c u l a ç ã o d e Mercadorias e Prestação de Serviços) estarão obrigados a utilizar a EFD

(Escrituração Fiscal D i g i t a l ) .

De aco rdo com o Protocolo ICMS nº 3/2011, publicado no DOU (Diário Oficial da União), no dia 1º de abril de 2011, os estados

b r a s i l e i r o s s ã o obrigados a adotar a nova medida, que pode ser antecipada a critério d e c a d a u n i d a d e f e d e r a d a .

Quem não c u m p r i r c o m a obrigação está sujeito à multa de 1% do valor das prestações ou o p e r a ç õ e s n ã o e s c r i t u r a d a s , e m relação a cada livro. O contribuinte terá ainda a inscrição estadual do e s t a b e l e c i m e n t o suspensa no Cadastro de Contribuintes do I C M S .

E s t ã o dispensadas de utilizar a Escrituração Fiscal D i g i t a l a s microempresas e as empresas de pequeno porte, previstas na Lei Complementar nº 123/2006, e n q u a d r a d a s n o S imp les Nac iona l , regime especial de r e c o l h i m e n t o d e tributos e contribuições.

Fonte: CRC - SP

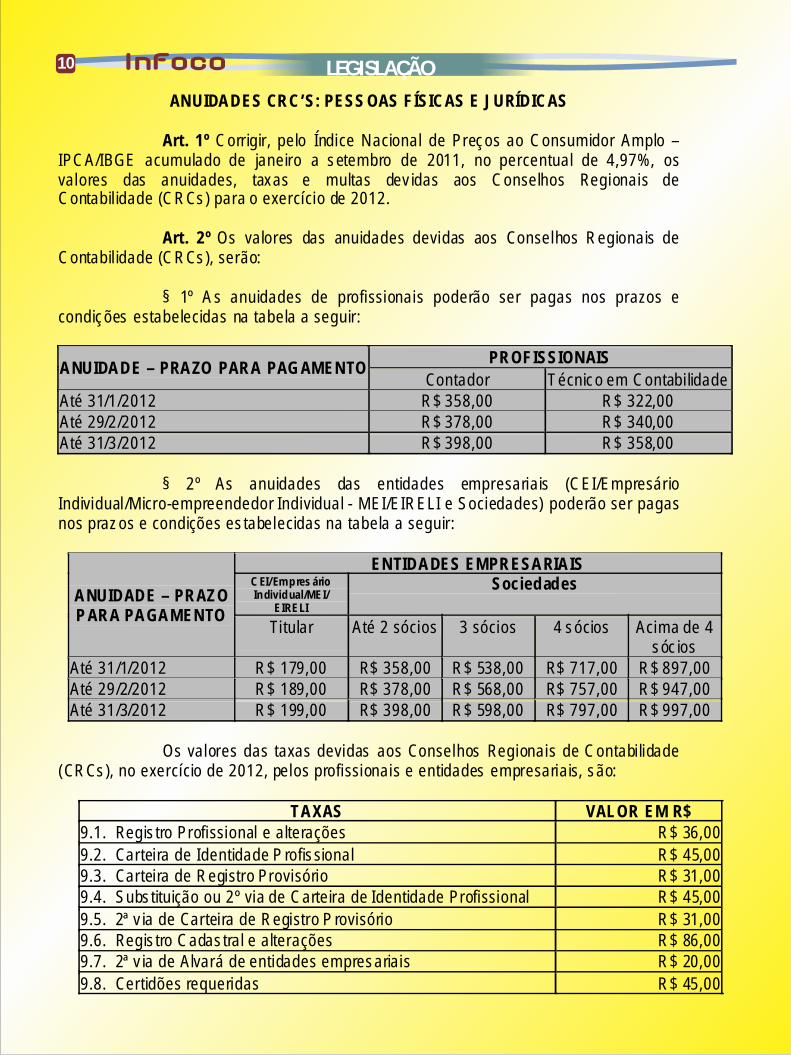

ANUIDADES CRC’S: PESS OAS FÍSICAS E JURÍDICAS Art. 1º Corrigir, pelo Índice Nacional de Preços ao Consumidor Amplo –

IPCA/IBGE acumulado de janeiro a setembro de 2011, no percentual de 4,97%, os valores das anuidades, taxas e multas dev idas aos Conselhos Regionais de Contabil idade (CRCs) para o exercício de 2012.

Art. 2º Os valores das anuidades devidas aos Conselhos Regionais de

Contabil idade (CRCs), serão: § 1º A s anuidades de profissionais poderão ser pagas nos prazos e

condições estabelecidas na tabela a seguir:

ANUIDADE – PRAZO PARA PAG AMENTO PROFISSIONAIS

Contador Técnico em Contabi lidade Até 31/1/2012 R$ 358,00 R$ 322,00 Até 29/2/2012 R$ 378,00 R$ 340,00 Até 31/3/2012 R$ 398,00 R$ 358,00

§ 2º As anuidades das entidades empresariais (CEI/Empresário

Individual/Micro-empreendedor Individual - MEI/EIRELI e Sociedades) poderão ser pagas nos prazos e condições es tabelecidas na tabela a seguir:

ANUIDADE – PRAZO P ARA PAGAMENTO

ENTIDADES EMPRESARIAIS C EI/ Em p res ário In divid ual/MEI/

EIRELI

Sociedades

Titular

Até 2 sócios 3 sócios 4 sócios Acima de 4 sóc ios

Até 31/1/2012 R$ 179,00 R$ 358,00 R$ 538,00 R$ 717,00 R$ 897,00 Até 29/2/2012 R$ 189,00 R$ 378,00 R$ 568,00 R$ 757,00 R$ 947,00 Até 31/3/2012 R$ 199,00 R$ 398,00 R$ 598,00 R$ 797,00 R$ 997,00

Os valores das taxas devidas aos Conselhos Regionais de Contabi lidade

(CRCs), no exercício de 2012, pelos profissionais e entidades empresariais, são:

TAXAS VALOR EM R$ 9.1. Regis tro Profissional e alterações R$ 36,00

9.2. Carteira de Identidade P rofissional R$ 45,00 9.3. Carteira de Registro Provisório R$ 31,00 9.4. Subs tituição ou 2º via de Carteira de Identidade Profissional R$ 45,00

9.5. 2ª v ia de Carteira de Registro P rovisório R$ 31,00 9.6. Regis tro Cadas tral e alterações R$ 86,00 9.7. 2ª v ia de Alvará de entidades empresariais R$ 20,00

9.8. Certidões requeridas R$ 45,00

10 LEGISLAÇÃO

11

A C o m i s s ã o d e

Seguridade Social e Família

aprovou na quarta-feira (30)

o Projeto de Lei 1976/11, da

deputada Erika Kokay (PT-

DF), que concede aos

empregados o direito de

faltar dois dias por ano ao

trabalho para real izar

e x a m e s m é d i c o s

preventivos.

Para a re la to ra ,

deputada Dra. Ela ine

Abissamra (PSB-SP), a

proposta vai reduzir os

cus tos do Pa í s com

doenças ocupacionais e

melhorar qualidade de vida

dos trabalhadores. Ela citou

pesquisa da Fundação

Instituto de Pesquisas

Econômicas (Fipe), da

Universidade de São Paulo,

publicada no mês passado,

mostra que pelo menos 46%

dos acidentes, incluídas as

doenças ocupacionais,

resultam em afastamento

do trabalho por mais de 15

d i a s , i n c a p a c i d a d e

permanente ou morte.

“A maior parte destes custos

A Comissão de Seguridade Social e Família aprovou o Projeto de Lei que concede

aos empregados o direito de faltar dois dias por ano ao

trabalho para realizar examesmédicos preventivos.

Novas providê ncias para parcelamento de dé bitos tributá rios do Simples Nacional sã o publicadas

Regulamentado o parce lamento dos débitos apurados no regime do Simples N a c i o n a l O parce lamento dos débitos apurados no regime do Simples N a c i o n a l f o i disciplinado, por meio da Resolução nº 92,

publicada no DOU (Diário Ofic ial da União), no dia 22 de novembro de 2011. D e n t r e a s providências, destaque para o prazo máximo de parcelamento, que será de 60 meses.

O valor de cada p r e s t a ç ã o s e r á acrescido da taxa Selic, a c u m u l a d a m e n s a l m e n t e , calculada a partir do mês seguinte ao da consolidação até o mês a n t e r i o r a o d o pagamento, e de 1% relativo ao mês do pagamento.

Fonte: CRC - SPP

bilionários é bancada por toda a sociedade, por meio d e b e n e f í c i o s previdenciários precoces, atendimentos no SUS, gastos com reabilitação e ações judiciais”, ressaltou Abissamra.

Prejuízos

S e g u n d o E l a i n e Abissamra, o estudo mostra ainda que a contribuição das empresas com o seguro de acidente de trabalho totaliza R$ 8 bilhões por ano. Já as despesas pagas pe lo Instituto Nacional de Seguro Social (INSS) chegariam a R$ 14 bilhões anuais. Mas as empresas também contabi l izam prejuízos indiretos com situação.

A p a r l a m e n t a r destacou que as empresas “arcam com o salário somente nos primeiros 15 dias, mas têm ônus como a interrupção do trabalho, substituição e treinamento de mão de obra e danos em maquinário”.

Tramitação

O projeto segue para análise conclusiva das comissões d e T r a b a l h o , d e Administração e Serviço Público; e de Constituição e Justiça e de Cidadania.

Fonte: Maria Neves / A g ê n c i a C â m a r a d e Notícias.

INFORMES DA FECON

A chapa 2 CRC PARA TODOS foi a grande vencedora da eleição para renovação de 1/3 dos membros que compõem o plenário do CRCMG. As eleições ocorreram nos dias 10 e 11 de novembro e foram realizadas via internet.

A Chapa 2 foi eleita no p ro ce sso e l e i t o ra l r e a l i z a d o p e l o C F C / C R C M G c o m 43,41% da preferência t o t a l i z a n d o 1 4 1 7 7 votos. A Federação dos Contabilistas do Estado de Minas Gerais estará bem representada no conse lho . Rogé r i o M a r q u e s N o é , P r e s i d e n t e d a Fecon/MG e a diretoria composta por Simone Claudino e Jairo Bahia, além dos Presidentes dos S ind icatos de Varginha Janilton Paiva e de Uberlândia Luiz Fanini, também fizeram parte do conselho eleito. Dos 29 s ind icatos filiados a Fecon/MG, 27 deram seu apoio a Chapa 2, tornando - se um dos fatores

pr imordiais para a vitória.A p o s s e d o s c o n s e l h e i r o s acontecerá na primeira reunião plenária de 2012, quando será eleita a nova diretoria do C R C M G p a r a o mandato de janeiro de 2012 a dezembro de 2013.

A Caravana do Saber encerra sua segunda edição e já é planejada para 2012

O Projeto Caravana do S a b e r , c r i a d o p e l a F e d e r a ç ã o d o s Contabilistas de MG ( F e c o n / M G ) e s e u s sindicatos filiados, em

parceria com a Fecomércio Minas, o SEBRAE MG, F I E M G e S E N A C encerrou sua segunda edição em dezembro de 2011. Somando-se a p r i m e i r a e d i ç ã o , a Caravana vem atingindo números expressivos em seu objetivo de levar cursos de aperfeiçoamento e capacitação profissional para a classe contábil e empresarial no interior do Estado mineiro. Foram mais de 130 cursos realizados e mais de 4500 profissionais assistidos em 27 cidades. Para a terceira ed ição , em 2012, o cronograma já está sendo planejado com previsão de início na segunda quinzena de março.

Diretores da Fecon/MG farão parte do novo Conselho do CRC

EVENTOS

Cerca de 200 convidados compareceram a sede da Fecomércio Minas para a Confraternização de fim de ano dos contabilistas mineiros que aconteceu no dia 24/11. O evento foi realizado pela Fecon/MG, Sinescontábil e pela Fecomércio Minas. Entre os convidados lá e s t a v a m P r e s i d e n t e s d o s Sindicatos de Contabilidade de Minas Gerais ou representantes, vários contabilistas e autoridades da classe contábil.

Representando o Presidente da Fecomércio Minas e do Sebrae Dr. Lazaro Gonzaga estava o Superintendente Administrativo Financeiro da Fecomércio Minas Dr. Nilo Marciano de Oliveira. Dr. Nilo em seu discurso enfatizou a importância da parceria entre Fecon/MG, Fecomércio e Sinescontábil e agradeceu a presença maciça dos Presidentes dos Sindicatos dos Contabilistas de todo o Estado. Rogério Marques Noé, Presidente da Fecon/MG também destacou a parceria citando os vários projetos em especial a “Caravana do Saber” que esta levando cursos de atualização e aperfeiçoamento para os profissionais do interior.

Noé também menciona a busca da diretoria da Fecon/MG na melhoria da qualidade de vida do profissional da contabilidade através de eventos como esta confraternização de fim de ano e o Eicon – Encontro de Integração dos Contabilistas, que fogem da rotina do dia a dia, integrando e propiciando momentos de descontração.

O ponto alto da confraternização foram os sorteios de brindes. A Fecon/MG, para fechar o ano com chave de ouro, teve dois de seus representantes agraciados com a sorte e que levaram para casa dois Tablets no sorteio, Orias Batista, Conselheiro e Diretor e Luiz Dagnoni, Presidente do Sindicato de Muriaé.

Em busca de mais conquistas em 2012, a última reunião entre Federação e Sindicatos mineiros aconteceu no dia 25/11, no hotel Normandy, em Belo Horizonte.

Vinte e um Sindicatos

Ultima reunião do ano

compareceram ao encontro. A execução das ações previstas para o próximo ano foi o assunto principal da pauta, tais como a Contribuição Sindical 2012, organização da terceira edição dos jogos con tábe i s mine i ros (EICON), e renovação do projeto C a r a v a n a d o S a b e r , q u e continuará levando a todas as regiões do Estado cursos de atualização profissional aos contabilistas.

A reunião ainda recebeu a ilustre presença de duas associações. Paracatu, representada pela Presidente Maria do Carmo R. de A l m e i d a e P a t r o c í n i o , representado pelo Presidente Valdecir Antonio Novais. A intenção dessas associações é de se transformar o quanto antes em Sindicato e fortalecer ainda mais a nossa Federação. Os tramites necessários para essa mudança já estão sendo realizados para poder, da melhor forma, representar a classe contábil da sua cidade.

A próxima reunião está prevista para Fevereiro. Até lá o objetivo é cumprir metas, para a manutenção da defesa dos direitos da classe e o fortalecimento ininterrupto da categoria.

Confraternização de fim de ano dos Contabilistas

Sociedade de profissionais

Não bastasse a já sufocante carga tributária existente no País, a fiscalização tributária de a lguns munic íp ios vem contribuindo para que o torniquete sobre as sociedades de profissões regulamentadas seja ainda mais apertado. Isso porque o fisco de algumas prefeituras está conferindo interpretação extensiva à Lei Complementar 116/2003, em relação à cobrança do imposto sobre serviços, baseando-se apenas no valor do serviço e não na sistemática do número de profissionais, conforme previsto no Decreto-Lei 406/1968.

Com efeito, tal alteração aumenta, significativamente, o custo tributário das sociedades de médicos, veterinários, con tado re s , agen te s de propr iedade in te lec tua l , advogados, engenheiros, a r q u i t e t o s , a g r ô n o m o s , dentistas, nutricionistas, economistas, psicólogos, administradores, entre outros, c u j a s p r o f i s s õ e s s ã o regulamentadas por lei.

É necessária uma urgente e ampla mobilização destas categorias profissionais contra esta interpretação legislativa arrecadatória de algumas prefeituras, que resulta em aumento do custo tributário, visto que a base de cálculo do tributo passa a ser o custo do

Por Claudio Lamachia

Má interpretação da lei aumenta valor do ISSserviço e não o valor fixo, como atualmente praticado.

De outro lado, haverá um p r o b l e m a d e o r d e m concorrencial, uma vez que a competência para fiscalizar e cobrar o ISS é municipal; ou seja, teremos prefeituras exigindo o recolhimento pela sistemática equivocada (pelo v a l o r d o s e r v i ç o o u f a t u r a m e n t o ) e o u t r o s municípios, de forma legal, cobrando o tributo de acordo c o m o v a l o r f i x o p o r profissional.

Ademais, a interpretação que alguns municípios estão conferindo à LC 116/2003 é equivocada, já que a referida lei não revogou o § 3º do artigo 9º do Decreto-Lei 406/1968, o qual permite às sociedades de prof issão regulamentada recolher o ISS pela sistemática do valor fixo.

O artigo 10 da LC 116/2003 também não revogou o dispositivo do Decreto-Lei 406/1968, que permite às sociedades de prof issão regulamentada, o recolhimento do tributo com base em valor fixo por profissional.

Da mesma forma, não houve revogação tácita do parágrafo 3º do artigo 9º do Decreto 406/1968, pois a Lei de Introdução ao Código Civil (LICC) prevê, em seu artigo 2º, parágrafo 2º, que "a lei nova,

que estabeleça disposições

gerais ou especiais a par das já

existentes, não revoga nem

modifica a lei anterior".

A fiscalização municipal, que assim age, está errada, pois a correta interpretação da legislação tributária garante – mesmo após a edição da Lei Complementar 116/2003 – o recolhimento do tributo em valor fixo, multiplicado pelo número de profissionais.

O p a p e l d o f i s c o d a s prefeituras deveria ser o de empregar esforços contra os maus pagadores e aqueles que sonegam tributos, e não contra pessoas jurídicas que possuem um regime diferenciado de r e c o l h i m e n t o , m a s absolutamente enquadrado na legis lação. Por i sso , é importante a união das categorias para lutarem contra mais este abuso, que está inserido no contexto da alta carga tributária brasileira.

Atenciosamente

C a r l o s A l b e r t o L e m e sPró Contábil Assessoria e A u d i t o r i a S / S L t d aRua João Luiz Alvarenga, 78 - Vila Olímpica - Uberaba/MGTelefone/Fax: 34 3334-1800Celular : 34 8857-4961E m a i l : [email protected] : www.procontabil.cnt.br

LEGISLAÇÃO

UBERABA APOIA A CHAPA 2, A ÚNICAQUE TEM REPRESENTANTE DA NOSSA CIDADE

UBERABA APOIA A , A ÚNICAQUE TEM REPRESENTANTE DA NOSSA CIDADE

CHAPA 2

A Pró Contábil, em parceria com a AR Krypton, é a mais nova agente de registro na

Certificação Digital em Uberaba e Região

A Pró Contábil, em parceria com a AR Krypton, é a mais nova agente de registro na

Certificação Digital em Uberaba e Região