divulgação de resultados do 1o. trimestre de 2011 - ifrs

DESCRIPTION

Divulgação dos resultados financeiros referentes ao 1o. trimestre de 2011 - IFRSTRANSCRIPT

1

17 de Maio de 2011

Teleconferência/Webcast

Almir Guilherme Barbassa Diretor Financeiro e de Relações com Investidores

Divulgação de Resultados1º trimestre de 2011 (legislação societária)

2

AVISO

Estas apresentações podem conter previsões acerca de

eventos futuros. Tais previsões refletem apenas

expectativas dos administradores da Companhia sobre

condições futuras da economia, além do setor de

atuação, do desempenho e dos resultados financeiros

da Companhia, dentre outros. Os termos “antecipa",

"acredita", "espera", "prevê", "pretende", "planeja",

"projeta", "objetiva", "deverá", bem como outros termos

similares, visam a identificar tais previsões, as quais,

evidentemente, envolvem riscos e incertezas previstos

ou não pela Companhia e, consequentemente, não são

garantias de resultados futuros da Companhia.

Portanto, os resultados futuros das operações da

Companhia podem diferir das atuais expectativas, e o

leitor não deve se basear exclusivamente nas

informações aqui contidas. A Companhia não se obriga

a atualizar as apresentações e previsões à luz de novas

informações ou de seus desdobramentos futuros. Os

valores informados para 2011 em diante são

estimativas ou metas.

A SEC somente permite que as companhias de

óleo e gás incluam em seus relatórios arquivados

reservas provadas que a Companhia tenha

comprovado por produção ou testes de formação

conclusivos que sejam viáveis econômica e

legalmente nas condições econômicas e

operacionais vigentes. Utilizamos alguns termos

nesta apresentação, tais como descobertas, que as

orientações da SEC nos proíbem de usar em

nossos relatórios arquivados.

Aviso aos Investidores Norte-Americanos:

3

PRINCIPAIS DESTAQUES NO TRIMESTRE

o Lucro líquido recorde;

o Início de novos Testes de Longa Duração (TLDs) no Pré-sal

das Bacias de Campos e Santos: TLDs de Brava, Tracajá e de

Lula Nordeste;

o Descobertas nos reservatórios no Pré-Sal na Bacia de Santos,

tais como Carioca Nordeste e Macunaíma;

o Início das operações do gasoduto entre o Piloto de Lula e a

plataforma de Mexilhão e do gasoduto entre Caraguatatuba

e Taubaté (Gastau);

o Novas unidades de hidrotratamento de diesel e nafta nas

refinarias RPBC, REGAP e REVAP;

o Emissão de títulos no valor de US$ 6 bilhões com

vencimentos de 5, 10 e 30 anos.

4

PRINCIPAIS INDICADORES

1T11 4T10∆%

1T11 X 4T101T10

EBITDA (R$/milhões) 16.093 14.584 10% 15.076

LUCRO OPERACIONAL¹

(R$/milhões)12.536 10.773 16% 11.617

LUCRO LÍQUIDO² (R$/milhões) 10.985 10.602 4% 7.726

PMR (R$/bbl) 163,58 158,89 3% 157,39

PMR (U$/bbl) 98,15 93.66 5% 87,29

Brent (US$/bbl) 104,97 86,48 21% 76,24

Dólar médio de venda (R$) 1,67 1,70 -2% 1,80

Produção (mil bbl/dia) 2.627 2.628 - 2.547

¹ Lucro antes do Resultado Financeiro, das Participações e Impostos

² Lucro Líquido atribuível aos acionistas da Petrobras

5

245 242

2.3852.302

PRODUÇÃO DE ÓLEO E GÁS – 1T11 VS 1T10

341

2.0441.985

317

2.3022.627

1T2010 1T2011

2.547 2.385

(mil

bp

d)

1T2010 1T2011

Produção Total (média diária) Produção Doméstica (média diária)

Brasil

Internacional

Óleo e LGN

Gás Natural

4%

-1%

+3%

3%

8%

+4%

o Aumento da produção em função do ramp-up das unidades instaladas em 2010 na Bacia de Campos, doPiloto de Lula e dos TLDs de Tiro, Sidon e Guará;

o Início de produção de novos poços em Akpo e Agbami (Nigéria) compensaram parcialmente o declínio depoços maduros na Argentina e Colômbia;

o O investimento na infraestrutura e nas unidades de produção de GN proporcionaram um aumento de 8% naoferta no período 1T11 VS 1T10.

6

‘

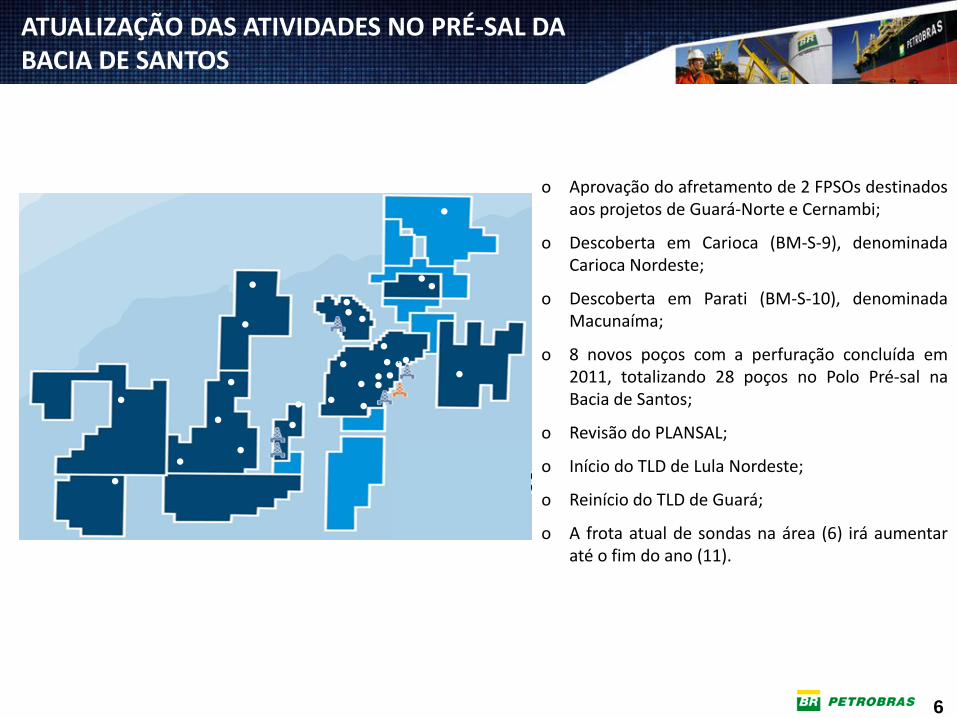

ATUALIZAÇÃO DAS ATIVIDADES NO PRÉ-SAL DA BACIA DE SANTOS

o Aprovação do afretamento de 2 FPSOs destinadosaos projetos de Guará-Norte e Cernambi;

o Descoberta em Carioca (BM-S-9), denominadaCarioca Nordeste;

o Descoberta em Parati (BM-S-10), denominadaMacunaíma;

o 8 novos poços com a perfuração concluída em2011, totalizando 28 poços no Polo Pré-sal naBacia de Santos;

o Revisão do PLANSAL;

o Início do TLD de Lula Nordeste;

o Reinício do TLD de Guará;

o A frota atual de sondas na área (6) irá aumentaraté o fim do ano (11).

7

PLANSALCONTÍNUA OTIMIZAÇÃO DOS PROJETOS DESDE O PRIMEIRO PLANO DIRETOR (PLANSAL) ELABORADO EM 2008

8

Resultados obtidos nos TLDs

o Produção constante

o Bom comportamento dos reservatórios

o Boa comunicação lateral

o Sem problemas de garantia de escoamento

o Restrição por limitação de queima de gás

TESTES DE LONGA DURAÇÃO NO PRÉ-SAL

Já foram realizados 6 Testes de Longa Duração, sendo que 4 destes continuam em andamento.

9

OTIMIZAÇÃO EM POÇOS NO PRÉ-SAL DE SANTOS

o Desde o início das atividades no pré-sal da Bacia de Santos, o tempo de perfuração apresenta tendência deredução, levando a uma redução de Capex.

* Poços ordenados por tempo de perfuração.

10

20

70

120

170

220

1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11

PMR EUA PMR Petrobras

R$/bbl

o A volatilidade do preço do petróleo no trimestre (Brent foi de US$ 86,48 no 4T10 para US$ 104,97 no 1T11) afetada,principalmente, por fatores geopolíticos no norte da África e Oriente Médio.

PREÇOS DE REALIZAÇÃO

94

747370

32

49

6472

80

105

86

7778

44

5968

75 76

20

40

60

80

100

120

1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11

Preço Petróleo Petrobras (média) Brent (US$/bbl)

US$/bbl

Média 1T2011PMR Petrobras: 163,58PMR EUA: 180,54

Média 2010PMR Petrobras: 158,26PMR EUA: 150,67

11

175,30

147,02

134,51

137,23140,16

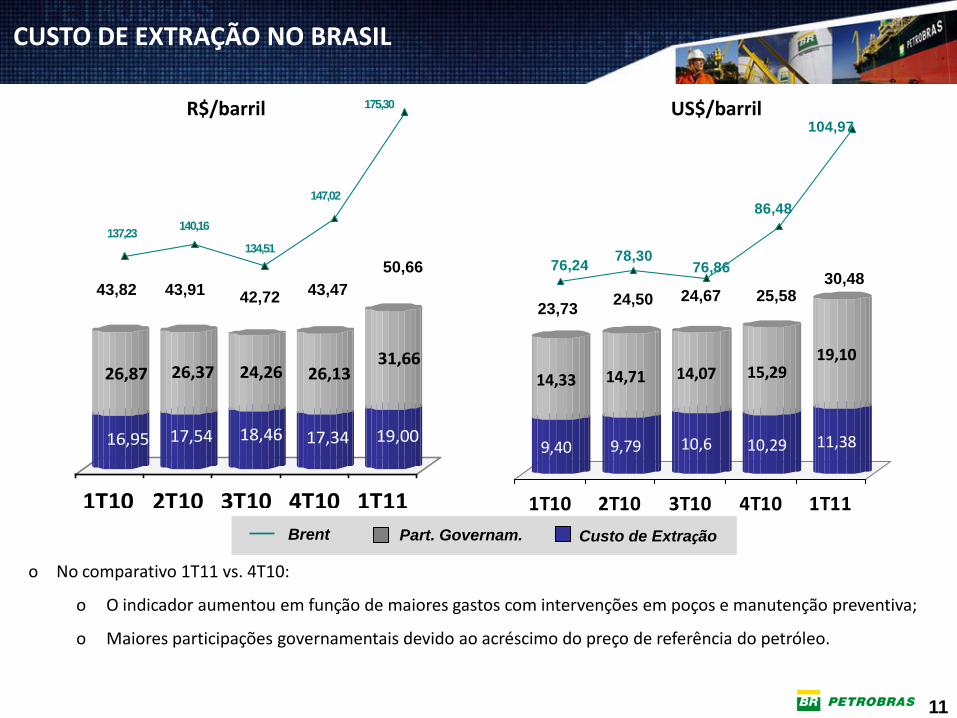

CUSTO DE EXTRAÇÃO NO BRASIL

16,95

26,87

17,54

26,37

18,46

24,26

17,34

26,13

19,00

31,66

1T10 2T10 3T10 4T10 1T11

50,66

43,82 43,9142,72

43,47

104,97

86,48

76,8678,30

76,24

9,40

14,33

9,79

14,71

10,6

14,07

10,29

15,29

11,38

19,10

1T10 2T10 3T10 4T10 1T11

30,48

23,7324,50 24,67 25,58

o No comparativo 1T11 vs. 4T10:

o O indicador aumentou em função de maiores gastos com intervenções em poços e manutenção preventiva;

o Maiores participações governamentais devido ao acréscimo do preço de referência do petróleo.

R$/barril US$/barril

Custo de ExtraçãoBrent Part. Governam.

12

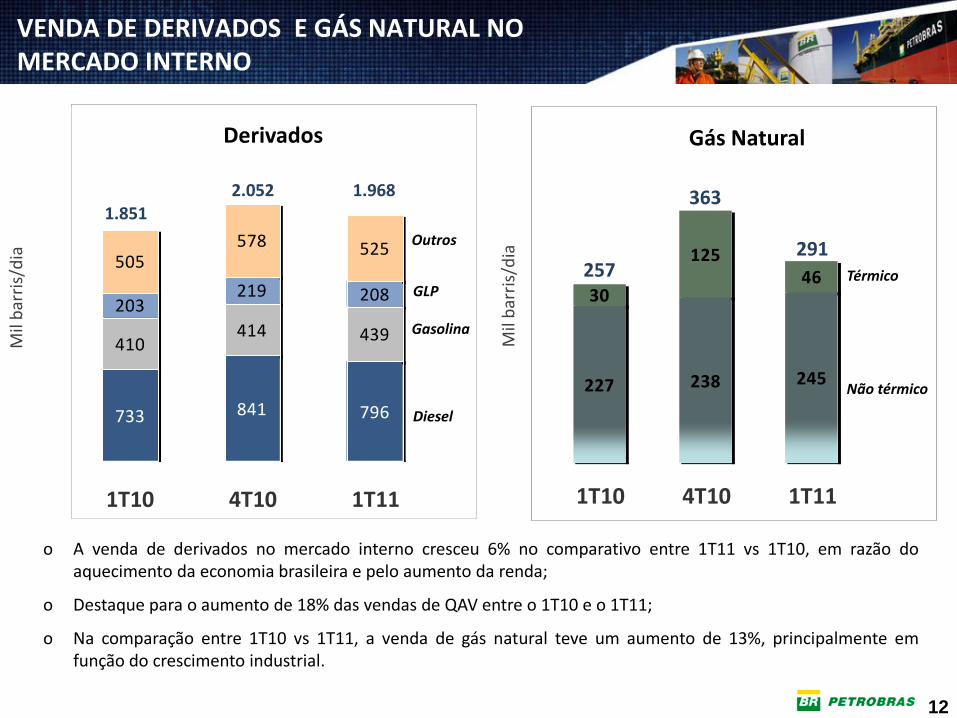

733 841 796

410414 439

203219

505578 525

208

1T10 4T10 1T11

Derivados Gás Natural

VENDA DE DERIVADOS E GÁS NATURAL NO MERCADO INTERNO

Mil

bar

ris/

dia

1.8512.052 1.968

Diesel

Gasolina

GLP

Outros

o A venda de derivados no mercado interno cresceu 6% no comparativo entre 1T11 vs 1T10, em razão doaquecimento da economia brasileira e pelo aumento da renda;

o Destaque para o aumento de 18% das vendas de QAV entre o 1T10 e o 1T11;

o Na comparação entre 1T10 vs 1T11, a venda de gás natural teve um aumento de 13%, principalmente emfunção do crescimento industrial.

Mil

bar

ris/

dia

227 238 245

46125

30

1T10 4T10 1T11

257

363

291Térmico

Não térmico

13

RESULTADOS OPERACIONAIS - REFINO BRASIL

Mil barris/dia Mil barris/dia %

Carga Fresca Processada Produção de Derivados FUT e Óleo Nacional na Carga

(*) O FUT atingiu 92,1% em março/2011

(*)

682 727

7392

353390

239244

418424

0

300

600

900

1.200

1.500

1.800

2.100

1T10 1T11

Diesel QAV

Gasolina Óleo Combustível

Outros

6,5%

6,4%

1.7651.877

1.3971.520

341

332

1.738

1.852

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1T10 1T11

Carga Fresca Processada de Petróleo Importado

Carga Fresca Processada de Petróleo Nacional

86,2

89,8

80,482,1

60

65

70

75

80

85

90

95

100

1T10 1T11

Fator de Utilização do Refino - Brasil

Petróleo Nacional na Carga FrescaProcessada - Brasil

o Maior carga processada no 1T11 em função de paradas programadas no 1T10. Revamps e obras de expansão ao longodo ano 2010 também contribuíram para a maior carga processada no 1T11.

14

LUCRO OPERACIONAL 1T11 vs 4T10 (CONSOLIDADO)

o Variação positiva no CPV devido ao efeito positivo dos estoques formados a menores preços no 4T10 (R$1,2 bilhão);

o Redução de despesas por menores custos exploratórios (+ R$ 425 milhões) e menores despesas de vendasgerais e administrativas (+210 milhões).

4T10Lucro Operacional

Receitade Vendas

CPV Despesas 1T11Lucro Operacional

Outras despesas

10.77312.536

3081.016 (188)627

(R$ Milhões)

15

1T11Lucro

Líquido

4T10Lucro

Líquido

Impostos Lucro atribuível aos não Control.

Resultado Financeiro

Participação em Invest.

Lucro Operacional

LUCRO LÍQUIDO 1T11 vs 4T10 (CONSOLIDADO)

o Maior imposto de renda em função do menor benefício fiscal no 1T11 (R$ 754 milhões).

10.602

1.763 96 (1.189)(112)(175) 10.985

(R$ Milhões)

16

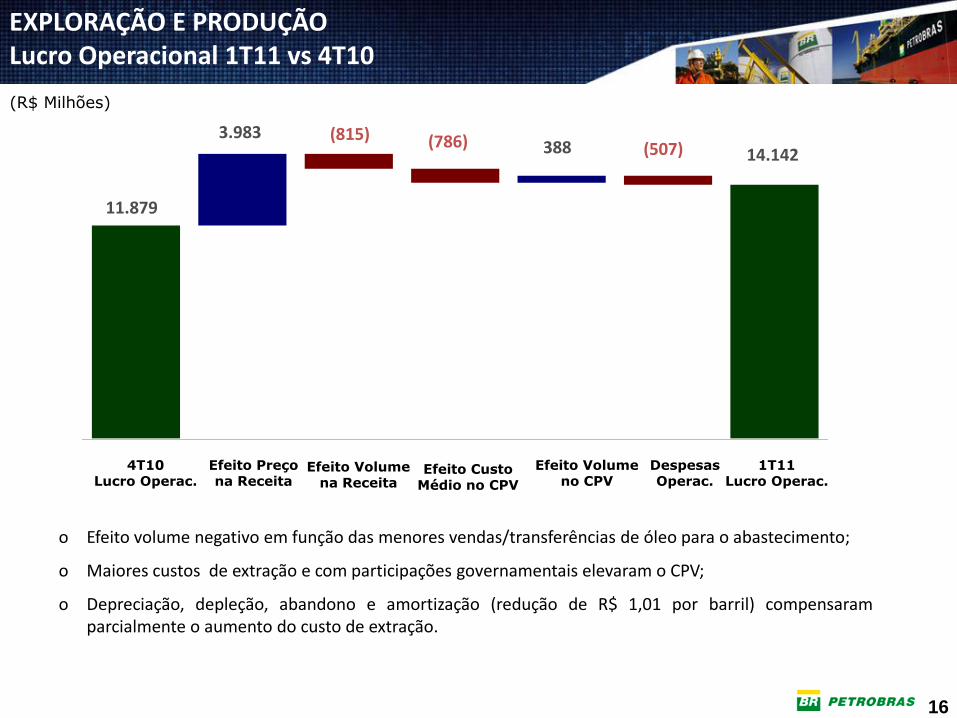

o Efeito volume negativo em função das menores vendas/transferências de óleo para o abastecimento;

o Maiores custos de extração e com participações governamentais elevaram o CPV;

o Depreciação, depleção, abandono e amortização (redução de R$ 1,01 por barril) compensaramparcialmente o aumento do custo de extração.

EXPLORAÇÃO E PRODUÇÃOLucro Operacional 1T11 vs 4T10

Efeito Custo Médio no CPV

Efeito Volume no CPV

Despesas Operac.

1T11Lucro Operac.

4T10Lucro Operac.

Efeito Volume na Receita

Efeito Preço na Receita

(R$ Milhões)

(815)(507)(786) 388 14.142

3.983

11.879

17

ABASTECIMENTOLucro Operacional 1T11 vs 4T10

Efeito Volume na Receita

Efeito Volume no CPV

Despesas Operac.

1T11Lucro Operac.

4T10Lucro Operac.

Efeito Custo Médio no CPV

Efeito Preço na Receita

o Efeito preço positivo em função das maiores cotações de petróleo e derivados, especialmente sobre asexportações;

o Realização de estoques de óleo e derivados formados a preços menores no 4T10 impediu um aumento maiordo CPV.

(R$ Milhões)

1.508

2.676

1.466 43

(4.690)

(1.497)

(494)

18

GÁS & ENERGIA, INTERNACIONAL e DISTRIBUIÇÃO(1T11 vs 4T10)

Gás &

En

erg

iaIn

tern

acio

nal

Dis

trib

uiç

ão

VS.

FPSO Campo de Akpo

o Maiores preços médios de comercialização do gás natural, simultaneamenteà redução dos custos de aquisição/transferência do gás nacional;

o Menores volumes de importação e consumo de GNL;

o Ganhos nas margens de comercialização de energia elétrica (redução docusto médio de aquisição no mercado spot).

o Maior lucro decorrente do maior preço das commodities;

o Menores despesas exploratórias e baixas de poços no trimestre tambémcontribuíram para o melhor resultado.

o Aumento de 6% nas margens de comercialização e redução com despesascomerciais com serviços;

o O aumento acima foi compensado pela redução de 7% no volume vendido noperíodo.

41 %Lucro Operacional: R$ 745 R$ 529

1T11 4T10

VS.

Lucro Operacional: R$ 903 R$ 272

1T11 4T10

VS.

Lucro Operacional: R$ 559 R$ 443

1T11 4T10

232 %

26 %

(R$ Milhões)

19

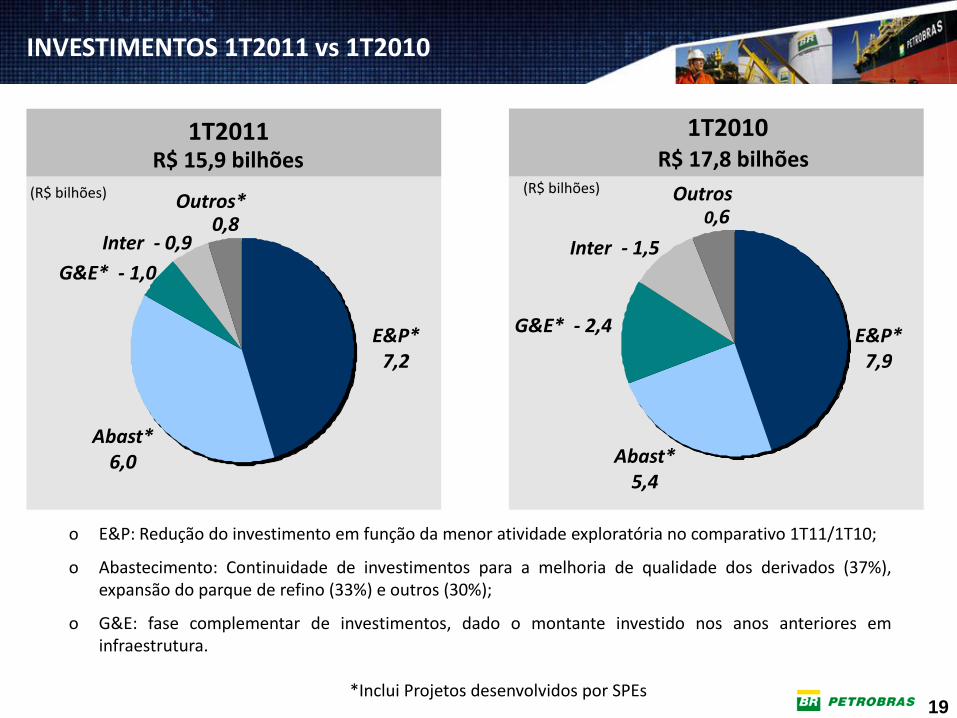

INVESTIMENTOS 1T2011 vs 1T2010

R$ 17,8 bilhões

1T2010 R$ 15,9 bilhões

1T2011

E&P*7,2

G&E* - 1,0

Abast*6,0

Inter - 0,9

Outros* 0,8

(R$ bilhões)

E&P*7,9

G&E* - 2,4

Abast*5,4

Inter - 1,5

Outros 0,6

(R$ bilhões)

*Inclui Projetos desenvolvidos por SPEs

o E&P: Redução do investimento em função da menor atividade exploratória no comparativo 1T11/1T10;

o Abastecimento: Continuidade de investimentos para a melhoria de qualidade dos derivados (37%),expansão do parque de refino (33%) e outros (30%);

o G&E: fase complementar de investimentos, dado o montante investido nos anos anteriores eminfraestrutura.

20

o No comparativo trimestral, o maiorendividamento de longo prazo daCompanhia é explicado pela emissãode US$ 6 bilhões em Bonds;

o Nível de alavancagem manteve-seestável no comparativo com otrimestre anterior.

ENDIVIDAMENTO

R$ Bilhões 31/03/11 31/12/10

Endividamento de Curto Prazo 16,6 15,7

Endividamento de Longo Prazo 112,4 102,2

Endividamento Total 129,0 117,9

Disponibilidades 43,3 30,3

Títulos federais (vencimento superior a 90 dias)

19,6 25,5

Disponibilidades ajustadas 62,9 55,8

Endividamento Líquido 66,1 62,1

Dívida líquida/Ebitda 1,03X 1,03X

US$ Bilhões 31/03/11 31/12/10

Endividamento Líquido 40,6 37,3

17%17%16%32%

34%

1.35 1.031.030.941.52

-1-0.5

00.5

11.5

22.5

33.5

44.5

55.5

6

1T10 2T10 3T10 4T10 1T11

-20%-15%-10%-5%0%5%10%15%20%25%30%35%40%

Endiv. Líq/Cap. Liq Dívida Líquida/Ebitda