j u n h o 2 0 1 2 · ... o cenário de estabilidade cambial alcançado e uma ... com a incumbência...

TRANSCRIPT

ANGOLAJ U N H O 2 0 1 2

INTERNATIONAL SUPPORT KIT OF OPPORTUNITIES

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Comércio Internacional, Bilateral com Portugal e Oportunidades

Apoio à Internacionalização do GBES: Unidade Internacional Premium

Oferta Internacional do GBES

Contactos

3ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fontes: FMI, Banco Mundial, COSEC, World Economic Forum, Global Heritage.

Ambiente de negócios

Facilidade de fazer negócios 172/183(Doing Business 2012 ranking)

Protecção dos investidores 65/183Comércio transfronteiriço 163/183Cumprimento de contratos 181/183

Liberdade Económica 160/179(Economic Freedom 2012 ranking)

Competitividade 139/142(Global Competitiveness Index 2011-2012 ranking)

Requerimentos Básicos 141/142Infraestruturas 140/142Instituições 135/142

Potenciadores de Eficiência 136/142

Inovação e Sofisticação 142/142

Cosec (Risk group) 6Classificação de 1 (risco menor) a 7 (risco maior)

Standard & Poor’s (Rating) (Classificação de AAA (menor risco) a D (risco maior, default))

Dívida longo prazo em moeda local BB-Dívida longo prazo em moeda estrangeira BB-Outlook Estável

ANGOLA

Capital: Luanda Língua Oficial: PortuguêsPopulação (Milhões): 19.6 milhões (2011) Área: 1 246 mil km2Tempo: GMT+1 Moeda: Kwanza (AOA)Tipo de Governo: Presidencial Religião: Maioritariamente católica

Ambiente de negócios e factores chave

Luanda

4ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

3.4 3.410.0 6.7 6.7

14.5 13.5 11.1 8.3 6.5

10.4 8.1 9.7 6.2 4.1

6.8 12.6 12.2 8.3 6.9

P PrevisãoFontes: FMI, Bloomber, ES Research – Research Económico.

ANGOLA Indicadores Macroeconómicos

PIBPreços correntesEUR mil milhões

PIB taxa de crescimento realPercentagem

Taxa de InflaçãoPercentagem

Taxa de CâmbioEUR/AOA

Balança CorrentePercentagem do PIB

Saldo OrçamentalPercentagem do PIB

2010 2011 2012P 2013P 2014P

62.2 72.5 94.9 103.8 106.5

121.9 130.5 121.9 118.8 118.8

5ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fontes: FMI, AICEP, OCDE, ES Research – Research Económico.

ANGOLA Síntese económica

A intensificação do crescimento da actividade económica em Angola ao longo de 2011 foi impulsionada pelo sector não petrolífero, queassim ajudou a compensar um pior desempenho do sector petrolífero durante o primeiros meses do ano, fruto de problemas técnicos.No conjunto do ano, a economia angolana cresceu 3.4%, ao mesmo ritmo de 2010, com o sector não petrolífero a avançar 9% e o sectorpetrolífero a recuar 5.6%.

Em 2012, o ritmo de crescimento da economia tem sido mais acentuado, prevendo-se que, no conjunto do ano, cresça em torno de10%, suportado por um ainda melhor desempenho dos sectores não-petrolíferos (energia, construção, serviços, agricultura, entreoutros), a par da recuperação sustentada do sector petrolífero. Paralelamente, o aumento e alargamento do nível de procura internapermite ao país assegurar um padrão de crescimento económico cada vez mais alargado e intenso, para além de possibilitar o acumularde excedentes das contas públicas e externas e assim viabilizar a execução de diversos investimentos públicos programados para ospróximos anos. Em 2013 e 2014, o crescimento da economia angolana deverá estabilizar em torno de 6.7%.

O aumento de receitas provenientes do sector petrolífero possibilitará a recuperação sustentada das reservas internacionais líquidaspara valores superiores a USD 25 mil milhões, claramente acima do registado em 2009, altura em que o país necessitou de pedir auxilioao FMI.

Num contexto económico e financeiro favorável, a agência de notação Fitch reviu em alta o outlook para a dívida soberana de Angola,de estável para positivo. A agência realçou que “a revisão reflecte as políticas económicas prudentes do Governo, que ajudaram a repore a fortalecer as contas públicas, o que faz com que o país fique menos vulnerável a uma quebra nos preços do petróleo”. Note-se que,já em Julho do ano passado, a Standard & Poor’s subiu o rating de Angola de B+ para BB-, com previsão de estável, colocando Angolaem melhor posição do que muitos dos seus vizinhos regionais, incluindo a Nigéria. Paralelamente, a Moody’s, em Maio do mesmo ano,reviu positivamente a avaliação do rating de Angola.

6ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fontes: FMI, AICEP, OCDE, ES Research – Research Económico.

ANGOLA Síntese económica

Para além das agencias de rating também o FMI reconhece os progressos realizados ao longo dos últimos anos. No âmbito da primeiraavaliação após a conclusão do Stand-By Arrangement (acordo de financiamento a Angola no valor de USD 1.4 mil milhões, com vista aoajustamento de desequilíbrios na balança de pagamentos), o Fundo realçou a situação fiscal mais equilibrada, um nível de reservasinternacionais mais favorável, o cenário de estabilidade cambial alcançado e uma taxa de inflação em trajectória descendente, para alémde reconhecer que a situação dos pagamentos atrasados foi resolvida.

O Banco Nacional de Angola apresentou um novo quadro Operacional para a Política Económica com o objectivo permitir uma melhorgestão financeira do país. Assim, foi constituído o Comité de Política Monetária, com a incumbência de determinar as directrizes depolitica monetária. Paralelamente, foi criada a Taxa Básica de Juros ou Taxa BNA, que serve de referência às operações de créditorealizadas pelo sistema bancário. Até então, os bancos usavam como referência as taxas das Obrigações do Tesouro (OT) e dos Títulosdo Banco Central (TBT). Destaque também para a institucionalização da Luanda Interbank Offered Rate (LUIBOR), taxa de referênciapara os empréstimos não garantidos realizados entre os bancos que compõem o sistema bancário angolano.

Num ambiente macroeconómico estável e com a inflação a evoluir de acordo com os limites impostos pelas autoridades monetárias (nofinal de 2011 a taxa de inflação homóloga situou-se em 11.38%, abaixo do objectivo de 12% estipulado pelo Governo), em Fevereiro aTaxa BNA foi reduzida em 25 pontos base para 10.25%. As autoridades pretenderam assim ajudar a impulsionar o crédito à economiapara apoiar as decisões de investimento que sustentem o crescimento, nomeadamente ao nível dos sectores não petrolíferos.Paralelamente, o Comité de Política Monetária decidiu reduzir as taxas de juro de Facilidade Permanente de Cedência de Liquidez, de12% para 11.75%, e a de Facilidade Permanente de Absorção de Liquidez, de 2% para 1.5%.

Desde que as autoridades monetárias decidiram abandonar o peg que a moeda angolana tinha face ao dólar norte-americano, o kwanzaoscilou num intervalo USD/AOA 90-96, tendo recentemente estabilizado num valor próximo de 95 kwanzas por dólar.

7ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fontes: AICEP, ES Research - Research Sectorial.

ANGOLA Integração Internacional

CPLP – Comunidade dos Países de Língua PortuguesaConstituída por Portugal, Angola, Brasil, Cabo Verde, Guiné-Bissau, Moçambique, SãoTomé e Príncipe e Timor-Leste, visa a concertação político-diplomática em matéria derelações internacionais, nomeadamente na defesa e promoção de interesses comunsou questões específicas, a cooperação, particularmente nos domínios económico,social, cultural, jurídico, técnico-científico e a materialização de projectos de promoçãoe difusão da língua portuguesa.www.cplp.org/

SADC – Southern African Development Community Fundada em 1 de Abril de 1980, a SADC foi fundada com o objectivo de promover alibertação política da África Austral, tendo sido precedida pela Conferência deCoordenação de Desenvolvimento Africano Austral (SADCC). A missão da SADC épromover o desenvolvimento económico e social sustentável e equitativo através desistemas produtivos eficazes, com base numa maior cooperação e integração, boagovernação, paz e segurança.http://www.sadc.int/

OPEC – Organization of the Petroleum Exporting CountriesCartel petrolífero, tem como principal objectivo a estabilização do mercado do petróleoe da receita dos países produtores, usando, para esse fim, um sistema de quotas entreos participantes.www.opec.org

AfDB – African Development BankFundada em 1964, esta instituição financeira teve por base 3 fundos africanos dedesenvolvimento. Tem por objectivo permitir o desenvolvimento económico sustentávele a redução da pobreza no continente africano. Portugal é um dos membros nãoregionais desde 1982. A actual sede do banco é Tunis, tendo a última intervenção naTunísia ocorrido por forma a dar apoio aos refugiados na fronteira Tunisina-Libanesa.www.afdb.org

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Oferta Internacional do GBES

Contactos

Comércio Internacional, Bilateral com Portugal e Oportunidades

Apoio à Internacionalização do GBES: Unidade Internacional Premium

9ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fonte: Governo de Angola.

ANGOLA Estrutura Sectorial do PIB

Reparticão do PIB por sectores (2011)

Boas perspectivas de crescimento dos sectores não petrolíferos.

10.0%Agricultura, Floresta e Pescas

47.1% Petróleo e Gás0.1% Electricidade e Água

0.8% Diamantes

5.8% Indústria Transformadora

21.1% Comércio

7.3% Serviços não Transaccionáveis

7.7% Construção

10ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fontes: KPMG, Banco Nacional de Angola.

ANGOLA Estrutura sectorial da economia (I)

A concorrência existente no sector bancário angolano tem permitido uma crescentebancarização do país, com os principais bancos a procurarem estar presentes nas 18províncias nacionais. O Banco Africano de Investimentos surge como o maior banco a operarem Angola, com AOA 776 milhões de activos sob gestão, seguido do Banco Espírito SantoAngola e do Banco de Poupança e Crédito que, entre as principais instituições, foi a que maiorcrescimento registou em 2010.

SISTEMAFINANCEIRO

Maiores bancos a operar em Angola (Activos totais)

2009 2010 Var. 09/10 (%)AOA milhões

Banco Africano de Investimentos, S.A. 738.7 775.7 5.0Banco Espírito Santo Angola, S.A. 574.6 731.2 27.2Banco de Poupança e Crédito, S.A.R.L. 458.4 671.1 46.4Banco de Fomento de Angola, S.A. 527.2 597.6 13.4Banco BIC, S.A. 382.9 451.0 17.8Banco Privado Atlântico, S.A. 136.0 178.9 31.6Banco Millennium Angola 96.2 123.6 28.5Banco Sol 102.5 120.4 17.5Banco de Negócios Internacional, S.A. 106.8 112.6 5.4

11ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA Estrutura sectorial da economia (II)

PETRÓLEO

O sector petrolífero tem sido animado pelas descobertas no pré-sal angolano, que se traduzirá num grandereservatório de petróleo e gás natural localizado abaixo da camada de sal da crosta terrestre e que pode teraté 2 km de espessura. Com uma profundidade entre 5 a 7 mil metros abaixo do nível do mar, apresentandopor isso dificuldades técnicas de exploração, exigirá que as reservas encontradas sejam maiores do que ohabitual para que a produção seja rentável. A primeira descoberta ocorreu no bloco 23 a 5.3 mil metros deprofundidade. De acordo com a empresa que explora este bloco, a Maersk Oil (empresa de origemdinamarquesa), o potencial é de 3 mil barris de petróleo por dia. Também a Cobalt International Energyconfirmou a existência de grandes quantidades de petróleo no Bloco 21, apontando os resultadospreliminares para uma capacidade de produção próxima de 20 mil barris de petróleo diários. Paralelamente,após quase um ano de negociações, a concessionária estatal Sonangol assinou onze contratos de partilhade produção no pré-sal, no mar da bacia do Cuanza.Com base nestes últimosdesenvolvimentos, algunsoperadores do sector estimam que opotencial de produção do paíspoderá aumentar de 20 para 50anos. Neste contexto, a produçãodeverá recuperar para 1.9 milhõesde barris diários. Até 2014, à medidaque os novos campos entrem emfase de produção, o nível deprodução angolano deverá atingir 2milhões de barris diários.

Fontes: OPEP, ES Research, KPMG.

Produção de petróleo em Angola (mb/dia)

1.4

1.5

1.6

1.7

1.8

1.9

2

Jan. May Sep. Jan. May Sep. Jan. May Sep. Jan. May Sep. Jan. May2008 2009 2010

mb/

diay

2011 2012

12ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA Estrutura sectorial da economia (III)

O bom dinamismo da economia angolana confere ao sector do comércio múltiplas oportunidades,suportadas numa dimensão potencial significativa do mercado interno, pelo crescimento do poder decompra (de acordo com o FMI, entre 2000 e 2011, o PIB per capita aumentou de USD 585 para USD5 061, perspectivando o Fundo que, em 2016, possa atingir USD 6392) e pelo natural aumento da classemédia.

O peso do sector do comércio no PIB subiu de 16.9% do PIB em 2006 para 21.1% em 2011 – umacréscimo de 4.2 p.p.. Entre as múltiplas estruturas em crescimento e desenvolvimento, destacam-se asestruturas comerciais de retalho, os mercados grossistas e centros de logística, as redes de acessorodoviário, ferroviário e marítimo, e as ligações logísticas ao exterior. Em 2012, os esforçosgovernamentais em prol do desenvolvimento do sector são muito significativos, representando umincremento do investimento de USD 2.5 milhões, em 2011, para USD 41.9 milhões, em 2012, ou seja, umcrescimento superior a 1500%. Entre outras medidas, o valor a ser investido no corrente ano distribui-sepela construção de lojas de proximidade (USD 6.7 milhões), construção de mercados municipais (USD8.4 milhões), construção do Nosso Super Luanda (USD 2.5 milhões) e aquisição de equipamentos paraentreposto logístico (USD 1.7 milhões).

Para além dos esforços governamentais em dotar o país de estruturas comerciais, vão surgindo diversosinvestimentos de iniciativa privada, de que são exemplo: o Grupo Teixeira Duarte que, desde 1996, temapostado no comércio alimentar no formato de cash & carry através da Maxi Retail; o grupo francêsAuchan, que explora o Jumbo; o Shoprite de origem sul-africana, que explora oito lojas. A Sonae, o maiorretalhista de Portugal, prevê abrir em 2012 o seu primeiro hipermercado em Angola, o Continente Angola.O investimento total está orçado em USD 100 milhões e compreende a abertura de, pelo menos, quatrohipermercados Continente Angola em Luanda.

COMÉRCIO

Fontes: OCDE, FMI, ES Research.

13ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA Estrutura sectorial da economia (IV)

AGRICULTURA

O desenvolvimento do sector das telecomunicações é uma prioridade da política económica e social deAngola, estando projectados diversos investimentos neste sector nos próximos anos. O sistema detelecomunicações angolano tem ainda um longo caminho a percorrer, pois apresenta grandes fragilidades.A maior parte das infra-estruturas necessitam ser recuperadas e melhoradas, de modo a proporcionar, àpopulação e às empresas, mais sofisticados e eficazes sistemas de comunicação, e assim unir o paísnuma estratégia de desenvolvimento global.

O sector rural em Angola, englobando a agricultura e a agro-pecuária, é o segundo sector produtivo nãopetrolífero do País. Angola possui recursos que a podem tornar um dos mais ricos países agrícolas emÁfrica. Apenas 6.2% da área agrícola angolana (57 milhões de hectares) se encontra explorada. O paísdispõe de grandes possibilidades ainda não aproveitadas em termos de irrigação. Apenas estãodesenvolvidos 3.5% dos 3.7 milhões de hectares potencialmente irrigáveis.

TELECOMUNICAÇÕES

Fontes: OCDE, FMI, ES Research.

O sector da construção em Angola deverá ter representado, em 2011, cerca de 7.7% do PIB. Esta realidadeé o resultado do lançamento da reconstrução da economia angolana, após um período de quase 30 anos deguerra civil em que foram inegáveis os impactos negativos na sociedade, nas infra-estruturas decomunicação e de transporte, nos equipamentos sociais, na habitação, no fornecimento de água, nosaneamento, no fornecimento de energia, na prestação de serviços de saúde e na educação.

CONSTRUÇÃO

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Oferta Internacional do GBES

Contactos

Comércio Internacional, Bilateral com Portugal e Oportunidades

Apoio à Internacionalização do GBES: Unidade Internacional Premium

15ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Fonte: UNComtrade.

Comércio Internacional – Parceiros

Importações angolanas por país, 2010

Ranking País Importações (EUR milhões)

Share(%)

1 Portugal 1 909.5 16.5

2 China 1 510.7 13.0

3 EUA 973.7 8.4

4 Brasil 711.6 6.1

5 Congo 681.1 5.9

6 França 634.4 5.5

7 Reino Unido 623.5 5.4

8 África do Sul 527.8 4.5

9 Índia 450.1 3.9

10 Noruega 346.0 3.0

Exportações angolanas por país, 2010

Ranking País Exportações(EUR milhões)

Share(%)

1 China 17 199.9 45.1

2 EUA 9 258.6 24.3

3 Índia 3 647.6 9.6

4 França 1 603.0 4.2

5 África do Sul 1 506.4 3.9

6 Canadá 1 188.1 3.1

7 Portugal 562.7 1.5

8 Congo 495.2 1.3

9 Espanha 469.2 1.2

10 Holanda 468.7 1.2

ANGOLA

16ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Comércio Internacional – Mercadorias importadas e exportadas (Mundo)

Top 10 das importações angolanas, 2010 Top 10 das exportações angolanas, 2010

Fonte: UNComtrade.

ANGOLA

Produtos (N.C. 4) 2010(EUR Milhões)

Share(%)

TCMA05-10

(%)

2709 - Óleos brutos de petróleo ou de minerais betuminosos 38 738.3 96.2 18.2

2710 - Óleos de petróleo ou de minerais betuminosos (excepto óleos brutos) 300.2 0.7 7.8

8905 - Barcos-faróis, barcos-bombas, dragas, guindastes flutuantes e outras embarcações 275.1 0.7 n.d.

2711 - Gás de petróleo e outros hidrocarbonetos gasosos 241.9 0.6 29.2

8901 - Transatlânticos, barcos de cruzeiro, ferry-boats, cargueiros 194.3 0.5 n.d.

7102 - Diamantes, mesmo trabalhados mas não montados nem engastados 170.4 0.4 -20.6

8703 - Automóveis de passageiros e outros veículos automóveis 113.8 0.3 190.5

2516 - Granito, pórfiro, basalto, arenito e outras pedras de cantaria ou de construção 21.4 0.1 4.7

7308 - Construções e suas partes 19.8 0.0 85.4

7204 - Desperdícios, resíduos de ferro fundido, ferro ou aço 13.7 0.0 22.9

Produtos (N.C. 4) 2010(EUR Milhões)

Share(%)

TCMA05-10

(%)

2710 - Óleos de petróleo ou de minerais betuminosos (excepto óleos brutos) 497.0 4.4 69.4

8905 - Barcos-faróis, barcos-bombas, dragas, guindastes flutuantes e outras embarcações 458.2 4.1 -17.3

8481 - Torneiras e válvulas e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes

444.6 3.9 55.0

8431 - Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas e aparelhos das posições 8425 a 8430

368.8 3.3 -0.7

8703 - Automóveis de passageiros e outros veículos automóveis 242.7 2.1 10.4

7304 - Tubos e perfis ocos, sem costura, de ferro ou aço (excepto de ferro fundido) 230.5 2.0 2.3

0207 - Carnes e miudezas, comestíveis, frescas, refrigeradas ou congeladas 212.8 1.9 26.4

8901 - Transatlânticos, barcos de cruzeiro, ferry-boats, cargueiros 196.6 1.7 89.2

7308 - Construções e suas partes 188.8 1.7 17.8

8704 - Veículos automóveis para transporte de mercadorias, incluídos chassis com motor e cabine 181.9 1.6 5.6

17ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

1 578

2 729

3 427

146

680

1 275

Fontes: INE, Banco de Portugal.

ANGOLA Comércio Internacional – Relações bilaterais com Portugal (I)

Balança de mercadorias e serviços de Portugalcom Angola, 2006, 2010 e 2011 (EUR milhões)

Taxa de Crescimento Médio Anual (TCMA)TCMA06-11 das exportações = 16.8%TCMA06-11 das importações = 54.4%

Saldo excedentárioEUR 2 152 milhões

Em 2011, 7 884 sociedades

exportavam mercadorias para Angola

Em 2010,7 132 sociedades

exportavam mercadorias para Angola

10.5%

Exportações de mercadorias e serviços Importações de mercadorias e serviços

2011

Importações

Exportações

1140

Serviços(11%)

Bens(89%)

Serviços(32%)

Bens(68%)

2006 20112010

2 342

1 085

135

18ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Comércio Internacional – Relações bilaterais (mercadorias) com Portugal (II)

Top 10 das importações portuguesas de Angola, 2011 Top 10 das exportações portuguesas para Angola, 2011

Fonte: UNComtrade.

ANGOLA

Produtos (N.C. 4) 2011(EUR Milhões)

Share(%)

TCMA06-11

(%)

2203 - Cervejas de malte 122.9 5.3 12.1

9403 - Móveis e suas partes, não especificadas nem compreendidas noutras posições 81.1 3.5 15.6

2204 - Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool; mosto de uvas excluídos os da posição 2009

73.3 3.1 12.9

7308 - Construções e suas partes, por exemplo: pontes e elementos de pontes, comportas, torres, pórticos, pilares colunas, armações, extruturas para telhados, portas e janelas,

i ilh li l i d

70.6 3.0 19.2

1507 - Óleo de soja e suas fracções, mesmo refinados, mas não químicamente modificados 65.6 2.8 35.9

1601 - Enchidos e produtos semelhantes, de carne, de miudezas ou de sangue; preparações alimentícias à base destes produtos

57.4 2.5 15.8

3004 - Medicamentos 54.8 2.3 16.6

2710 - Óleos de petróleo ou de minerais betuminosos (excepto óleos brutos) 48.8 2.1 32.7

2202 - Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de açúcar 41.2 1.8 29.0

7214 - Barras de ferro ou aço não ligado, simplesmente forjadas, laminadas, estiradas ou extrudadas, a quente, incluídas as que tenham sido submetidas a torção após

37.7 1.6 171.3

Produtos (N.C. 4) 2011(EUR Milhões)

Share(%)

TCMA06-11

(%)

2709 - Óleos brutos de petróleo ou de minerais betuminosos 1 169.4 99.3 99.0

0306 - Crustáceos, mesmo sem casca, vivos, frescos, refrigerados, congelados, secos, salgados ou em salmoura 1.9 0.2 n.d.

9101 - Relógios de pulso, relógios de bolso e relógios semelhantes (incluídos os contadores de tempo dos mesmo tipos), com caixa de metais preciosos ou de metais folheados

( f

0.8 0.1 n.d.

4403 - Madeira em bruto, mesmo descascada, desalburnada ou esquadriada (excepto a madeira simplesmente desbastada ou arredondada)

0.8 0.1 62.0

8704 - Veículos automóveis para transporte de mercadorias, incluídos chassis com motor e cabine 0.5 0.0 n.d.

8429 - Bulldozers, angledozers, niveladoras, raspo-transportadoras "scrapers", pás mecânicas, escavadoras, carregadoras e pás carregadoras, compactadores e rolos ou ili d l "

0.5 0.0 n.d.

8479 - Máquinas e aparelhos, mecânicos, com função própria, não especificados nem compreendidos em outras posições do Capítulo 84

0.5 0.0 271.6

0901 - Café, mesmo torrado ou descafeinado; cascas e películas, de café; sucedâneos do café contendo café em qualquer proporção

0.4 0.0 12.3

7113 - Artefactos de joalharia e suas partes, de metais preciosos ou de metais folheados ou chapeados de metais preciosos (excepto com mais de 100 anos)

0.3 0.0 n.d.

8517 - Aparelhos eléctricos para telefonia ou telegrafia, por fios, incluídos os aparelhos telefónicos por fio, combinados com auscultadores sem fio

0.2 0.0 23.5

19ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA Oportunidades de exportação de mercadorias (I)

Conjunto de produtos (mercadorias) identificadas como necessidades (importações) angolanas,com capacidade portuguesa de produção e exportação, representando oportunidades para aumentaro volume de exportações portuguesas para Angola.

Top 10 das Oportunidades de exportação para o Angola

Fontes: UNComtrade, OCDE, ES Research - Research Sectorial.

6103 - Fatos, conjuntos, casacos, calças, jardineiras, calças curtas e calções (shorts), de malha, de uso masculino.

8481 - Torneiras e válvulas e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes.

2523 - Cimentos hidráulicos, incluídos cimentos não pulverizados, denominados clinkers, mesmo corados.

0207 - Carnes e miudezas, comestíveis, frescas, refrigeradas ou congeladas.

7013 - Objectos de vidro para serviço de mesa, cozinha, toucador, escritório, ornamentação de interiores ou usos semelhantes.

3208 - Tintas e vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados, dispersos ou dissolvidos em meio não aquoso.

7214 - Barras de ferro ou aço não ligado, simplesmente forjadas, laminadas, estiradas ou extrudadas, a quente.

1604 - Preparações e conservas, de peixes.

1701 - Açúcares de cana ou de beterraba e sacarose químicamente pura, no estado sólido.

4011 - Pneumáticos novos, de borracha.

20ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA Oportunidades de exportação de mercadorias (II)

Top 10 das Oportunidades de exportação para Angola(Valores e ranking das importações angolanas mundiais)

Fontes: UNComtrade, OCDE, ES Research - Research Sectorial.

Produtos (N.C. 4) 2005(EUR Milhões)

2010(EUR Milhões)

TCMA05-10

(%)Rank 2010 Share

(%)

6103 - Fatos, conjuntos, casacos, calças, jardineiras, calças curtas e calções (shorts), de malha, de uso masculino. 1.1 26.7 120.9% 91 0.3%

8481 - Torneiras e válvulas e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes. 79.3 443.0 53.7% 2 4.5%

2523 - Cimentos hidráulicos, incluídos cimentos não pulverizados, denominados clinkers, mesmo corados. 63.3 145.8 23.2% 12 1.5%

0207 - Carnes e miudezas, comestíveis, frescas, refrigeradas ou congeladas. 95.0 210.1 22.0% 7 2.1%

7013 - Objectos de vidro para serviço de mesa, cozinha, toucador, escritório, ornamentação de interiores ou usos semelhantes. 8.2 16.3 18.5% 137 0.2%

3208 - Tintas e vernizes, à base de polímeros sintéticos ou de polímeros naturais modificados, dispersos ou dissolvidos em meio não aquoso. 8.7 16.7 17.5% 134 0.2%

7214 - Barras de ferro ou aço não ligado, simplesmente forjadas, laminadas, estiradas ou extrudadas, a quente. 38.4 71.1 16.7% 33 0.7%

1604 - Preparações e conservas, de peixes. 22.8 40.3 15.3% 66 0.4%

1701 - Açúcares de cana ou de beterraba e sacarose químicamente pura, no estado sólido. 65.9 107.4 13.0% 21 1.1%

4011 - Pneumáticos novos, de borracha. 28.0 43.0 11.3% 60 0.4%

21ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

ANGOLA

Máquinas e Aparelhos

Nuvem de Oportunidades de exportação para Angola

Matérias Têxteis e Suas Obras

Oportunidades de exportação de mercadorias (III)

Metais Comuns e Suas Obras

7210 - Produtos laminados planos, de ferro ou aço não ligado

7217 - Fios de ferro ou aço não ligado, apresentados em rolos (excepto fio-máquina)

7306 - Tubos e perfis ocos, por exemplo: soldados, rebitados, agrafados ou com os bordos simplesmente aproximados, de ferro ou aço (excepto tubos sem costura, assim como, tubos de secções interior e exterior circulares, de diâmetro exterior > 406,4 mm)

5702 - Tapetes e outros revestimentos para pavimentos

6117 - Acessórios de vestuário, confeccionados, de malha e partes de vestuário ou de seus acessórios

6203 - Fatos, conjuntos, casacos, calças, jardineiras, calças curtas e calções (shorts)

Outros sectores

9303 - Armas de fogo e aparelhos semelhantes

8402 - Caldeiras de vapor (geradores de vapor)

8419 - Aparelhos e dispositivos para tratamento de matérias por meio de operações que impliquem mudança de temperatura

7020 - Obras de vidro, não especificadas nem compreendidas noutras posições

6402 - Calçado com sola exterior e parte superior de borracha ou plástico

1101 - Farinhas de trigo ou de mistura de trigo com centeio

4802 - Papel e cartão, não revestidos, dos tipos utilizados para escrita, impressão ou outros fins gráficos8530 - Aparelhos eléctricos de

sinalização

7310 - Reservatórios, barris, tambores, latas, caixas e recipientes semelhantes para quaisquer matérias de ferro fundido, ferro ou aço

Material de Transporte

8530 - Aparelhos eléctricos de sinalização (excepto os de transmissão de mensagens), de segurança, de controlo ou de comando, para vias férreas

8706 - Chassis de tractores, autocarros, automóveis de passageiros, veículos automóveis para transporte de mercadorias e veículos automóveis para usos especiais das posições 8701 a 8705, com motor (excepto com motor e cabina)

8708 - Partes e acessórios para tractores, autocarros, automóveis de passageiros, veículos automóveis para transporte de mercadorias e veículos automóveis

Obras de Pedra, Gesso, Cimento, Produtos Cerâmicos, Vidro

6904 - Tijolos para construção, tijoleiras, tapa-vigas e produtos semelhantes, de cerâmica (excepto de farinhas siliciosas fósseis ou de terras siliciosas semelhantes, tijolos refractários da posição 6902, assim como, ladrilhos e placas "lajes", para pavimenta

7007 - Vidros de segurança, consistindo em vidros temperados ou formados de folhas contracoladas (excepto vidros isolantes de paredes múltiplas, assim como, vidros para lentes e vidros próprios para relógios)

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Oferta Internacional do GBES

Contactos

Comércio Internacional, Bilateral com Portugal e Oportunidades

Apoio à Internacionalização do GBES: Unidade Internacional Premium

23ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Apoio à Internacionalização do GBES (I)

O BES é o banco nacional com maior presença internacional e com a melhor oferta internacional: pelo 5º anoconsecutivo foi galardoado com o prémio “The Best Trade Finance Bank”.

DublinLondresMadrid

Lisboa

Paris VarsóviaColónia

LausanaGenebra

ArgelTripoli

Luanda

Maputo

Joanesburgo

Mumbai

Macau

Xangai Hong Kong

Rio de JaneiroSão Paulo

Ilhas Caimão

Cidade do México

MiamiNewark

Toronto

Nova Iorque

NassauCabo Verde

Caracas

Subsidiárias e Associadas: BES Angola,BES Oriente (Macau), BES Cabo Verde,ESIB (Brasil, México, Polónia, EUA, ReinoUnido, Angola, Espanha), Moza Banco(Moçambique), BES Vénétie (França), ESBank (EUA), ES Plc (Irlanda), Aman Bank(Líbia), IJAR Leasing (Argélia), ExecutionNoble (China e India), Banque Extérieurd’Algérie (Argélia), Banque Marocaine duCommerce Extérieur (Marrocos), Bancodelle Tre Venezie (Itália).

Sucursais internacionais: Madrid, Nova

Iorque, Londres, Luxemburgo, Nassau, Ilhas

Caimão, Caracas.

Sucursal Financeira Exterior: Madeira.

Escritórios de Representação e de

Remessas: Toronto, Cidade do México,

Caracas, Rio de Janeiro, São Paulo,

Lausana, Genebra, Zurique, Londres,

Colónia, Joanesburgo, Xangai, Newark.

Zurique

ANGOLA

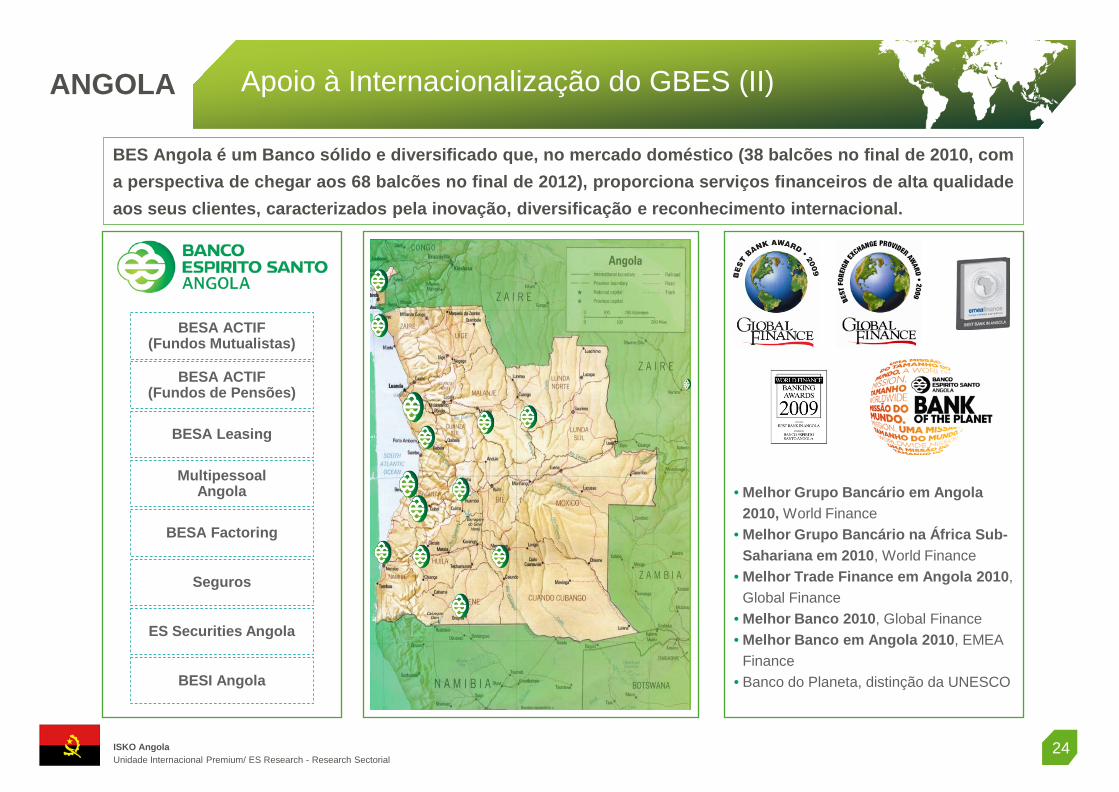

24ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

BES Angola é um Banco sólido e diversificado que, no mercado doméstico (38 balcões no final de 2010, coma perspectiva de chegar aos 68 balcões no final de 2012), proporciona serviços financeiros de alta qualidadeaos seus clientes, caracterizados pela inovação, diversificação e reconhecimento internacional.

ANGOLA Apoio à Internacionalização do GBES (II)

BESA ACTIF(Fundos Mutualistas)

BESA ACTIF(Fundos de Pensões)

BESA Leasing

BESI Angola

MultipessoalAngola

BESA Factoring

ES Securities Angola

Seguros

• Melhor Grupo Bancário em Angola 2010, World Finance

• Melhor Grupo Bancário na África Sub-Sahariana em 2010, World Finance

• Melhor Trade Finance em Angola 2010, Global Finance

• Melhor Banco 2010, Global Finance• Melhor Banco em Angola 2010, EMEA

Finance• Banco do Planeta, distinção da UNESCO

25ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Apoio à Internacionalização do GBES (III)

O Banco Espírito Santo, através da Unidade Internacional Premium, disponibiliza umaequipa de Gestores de Negócio Internacional para apoiar, activamente, o tecido empresarialportuguês:

Especialistas responsáveis pelas diferentes áreas geográficas com profundoconhecimento dos mercados:

Europa de Leste e Ásia Magreb e Turquia África

Procura de soluções de crédito para os clientes junto da vasta redede Bancos Correspondentes;

Procura de oportunidades de negócio junto das áreas corporatedos Bancos Correspondentes.

GESTORES DE NEGÓCIOINTERNACIONAL

CORRESPONDENT BANKERS

Médio OrienteMercados Maduros + China América Latina

ANGOLA

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Oferta Internacional do GBES

Contactos

Comércio Internacional, Bilateral com Portugal e Oportunidades

Apoio à Internacionalização do GBES: Unidade Internacional Premium

27ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Oferta Internacional do GBES

ES Research: Informação de Mercados

Uma Oferta Global e Inovadora no Apoio à Internacionalização das Empresas Portuguesas

Banca Comercial

Business Development;

Apoio na Abertura de Conta / KYC;

Apoio controlo/centralização de tesouraria;

Cobertura de Risco Cambial;

Apoio à Exportação/Importação; TradeFinance; Financiamento ao Importador;

Garantias Bancárias / Stand By Letterof Credit.

Factoring internacional - acordo com aEurofactor para uso da respectiva coberturaeuropeia;

Apoio na procura de parceiros de negócio.

Estudos macro-económicos;

Estudos sectoriais;

Market research.

Angola

Banca de Investimento Grupo Multipessoal

Capital de Risco Tranquilidade

Apoio como parceiro de projectos de internacionalização;

ES Ventures;

ES Capital;

2bCapital;

Espírito Santo Rockefeller Global EnergyFund.

Seguros de transporte internacional.

Recrutamento de quadros especializados (M Search);

Outsourcing, trabalho temporário, formação e consultoria com presença em Angola e Espanha.

Project Finance;

M&A;

Corporate Finance.

ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Contexto Económico do País

Estrutura Sectorial

Comércio Internacional, Bilateral com Portugal e Oportunidades

Oferta Internacional do GBES

Contactos

Apoio à Internacionalização do GBES: Unidade Internacional Premium

29ISKO AngolaUnidade Internacional Premium/ ES Research - Research Sectorial

Unidade Internacional Premium

Unidade Internacional Premium – África

Director Coordenador Miguel Frasquilho [email protected]

Research Sectorial

Francisco Mendes PalmaHead Sectoral Strategist [email protected]

Susana Barros [email protected]

Luís Ribeiro Rosa [email protected]

Paulo Talhão Paulino [email protected]

Conceição Leitão [email protected]

João Pereira Miguel [email protected]

Patrícia Agostinho [email protected]

Salvador Salazar Leite [email protected]

Miguel Bidarra [email protected]

José Manuel Botelho [email protected]

Disclaimer

O estudo foi realizado pelo “Espírito Santo Research - Research Sectorial ” com um objectivo meramente informativo. Todo o seu conteúdo é baseado em informaçãodisponível ao público e obtida a partir de diversas fontes, incluindo meios de informação especializados, fontes oficiais e outras consideradas credíveis. Contudo, o“Espírito Santo Research - Research Sectorial” não garante a sua exactidão ou integralidade. As opiniões expressas nesta apresentação referem-se apenas aomomento presente e estão sujeitas a alterações sem aviso prévio. As informações e opiniões apresentadas não constituem nenhuma recomendação de investimento.

O “Espírito Santo Research – Research Sectorial” não aceita nenhum tipo de responsabilidade sobre quaisquer perdas ou danos provenientes da utilização destaapresentação. As opiniões emitidas não vinculam o BES, não podendo o BES, por isso, ser responsabilizado, em qualquer circunstância e por qualquer forma, por erros,omissões ou inexactidões da informação constante neste documento ou que resultem do uso dado a essa informação. A reprodução de parte ou totalidade destapublicação é permitida, desde que a fonte seja expressamente mencionada.

Gestor Negócio Internacional Bruno Pereira

Joana Reis

Gestor de IFs Bernardo Sotto Mayor [email protected]

Director Coordenador Ricardo Bastos Salgado [email protected]

Directora de NegócioInternacional Marta Mariz [email protected]