iob - icms/ipi - pernambuco - nº 14/2014 - 1ª sem abril · mita a identificação, a qualquer...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Isenção - Táxi

a ICMS - Apuração do imposto

ICMS - IPI e OutrosFascículo No 14/2014

Pernambuco

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês Abril/2014.

/a FederalIOFOperações com títulos e valores mobiliários . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSProgramas governamentais estaduais - Quadro prático dos principais incentivos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB SetorialEstadualEnergia - Crédito do ICMS na entrada de energia elétrica . . . . . . . . . 09

/a IOB ComentaFederalImportação - Medidas antidumping - Partes interessadas - Represen-tação legal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB Perguntas e RespostasICMSSped - EFD - Recepção e validação do arquivo - Procedimento . . . . 12Sped - EFD - Instituição . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Sped - EFD - Livros fiscais - Substituição . . . . . . . . . . . . . . . . . . . . 12

ICMS/PEProgramas governamentais - Pontos de crédito . . . . . . . . . . . . . . . . 12Programas governamentais - PRODEPE . . . . . . . . . . . . . . . . . . . . . . 12Programas governamentais - Taxa de administração - Setor auto-motivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IOF : operações com títulos e valores mobiliários.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2104-3

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-02205 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

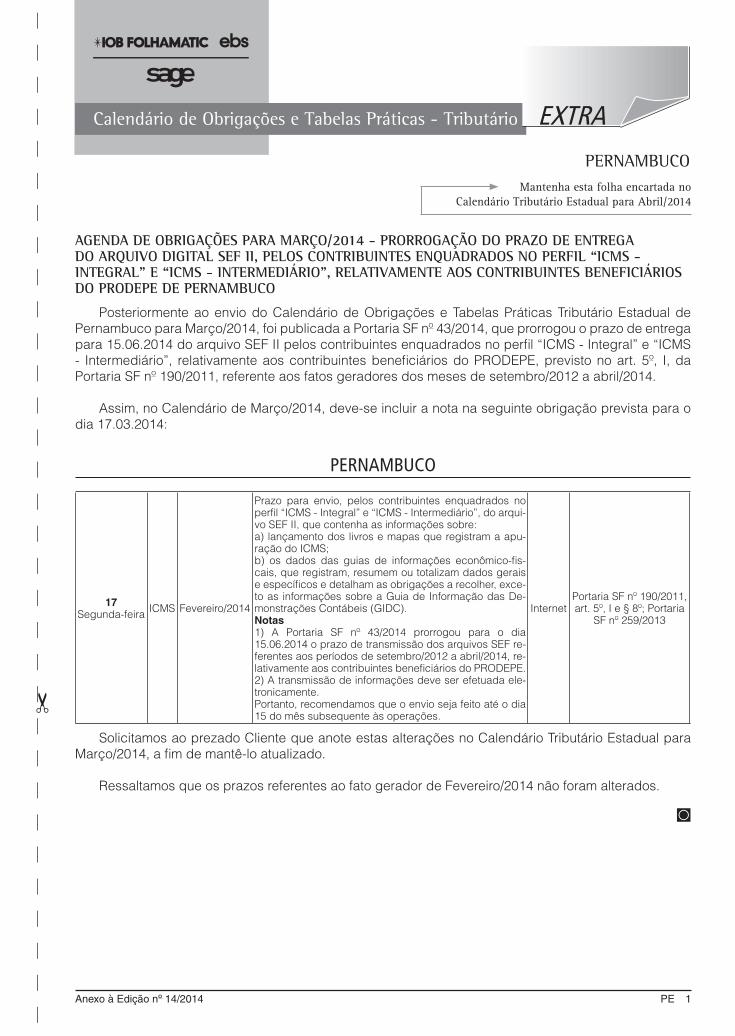

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 14/2014 PE 1

✂

Mantenha esta folha encartada no Calendário Tributário Estadual para Abril/2014

AGENDA DE OBRIGAÇÕES PARA MARÇO/2014 - PRORROGAÇÃO DO PRAZO DE ENTREGA DO ARQUIVO DIGITAL SEF II, PELOS CONTRIBUINTES ENQUADRADOS NO PERFIL “ICMS - INTEGRAL” E “ICMS - INTERMEDIÁRIO”, RELATIVAMENTE AOS CONTRIBUINTES BENEFICIÁRIOS DO PRODEPE DE PERNAMBUCO

Posteriormente ao envio do Calendário de Obrigações e Tabelas Práticas Tributário Estadual de Pernambuco para Março/2014, foi publicada a Portaria SF nº 43/2014, que prorrogou o prazo de entrega para 15.06.2014 do arquivo SEF II pelos contribuintes enquadrados no perfil “ICMS - Integral” e “ICMS - Intermediário”, relativamente aos contribuintes beneficiários do PRODEPE, previsto no art. 5º, I, da Portaria SF nº 190/2011, referente aos fatos geradores dos meses de setembro/2012 a abril/2014.

Assim, no Calendário de Março/2014, deve-se incluir a nota na seguinte obrigação prevista para o dia 17.03.2014:

PERNAMBUCO

17Segunda-feira ICMS Fevereiro/2014

Prazo para envio, pelos contribuintes enquadrados no perfil “ICMS - Integral” e “ICMS - Intermediário”, do arqui-vo SEF II, que contenha as informações sobre:a) lançamento dos livros e mapas que registram a apu-ração do ICMS;b) os dados das guias de informações econômico-fis-cais, que registram, resumem ou totalizam dados gerais e específicos e detalham as obrigações a recolher, exce-to as informações sobre a Guia de Informação das De-monstrações Contábeis (GIDC).Notas1) A Portaria SF nº 43/2014 prorrogou para o dia 15.06.2014 o prazo de transmissão dos arquivos SEF re-ferentes aos períodos de setembro/2012 a abril/2014, re-lativamente aos contribuintes beneficiários do PRODEPE.2) A transmissão de informações deve ser efetuada ele-tronicamente.Portanto, recomendamos que o envio seja feito até o dia 15 do mês subsequente às operações.

InternetPortaria SF nº 190/2011, art. 5º, I e § 8º; Portaria

SF nº 259/2013

Solicitamos ao prezado Cliente que anote estas alterações no Calendário Tributário Estadual para Março/2014, a fim de mantê-lo atualizado.

Ressaltamos que os prazos referentes ao fato gerador de Fevereiro/2014 não foram alterados.

◙

PERNAMBUCO

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Anexo à Edição nº 14/2014 PE 2

✂

Mantenha esta folha encartada no Calendário Tributário Estadual para Abril/2014

PERNAMBUCO

AGENDA DE OBRIGAÇÕES PARA ABRIL/2014 - PRORROGAÇÃO DO PRAZO DE ENTREGA DO ARQUIVO DIGITAL SEF II, PELOS CONTRIBUINTES ENQUADRADOS NO PERFIL “ICMS - INTEGRAL” E “ICMS - INTERMEDIÁRIO”, RELATIVAMENTE AOS CONTRIBUINTES BENEFICIÁRIOS DO PRODEPE DE PERNAMBUCO

Posteriormente ao envio do Calendário de Obrigações e Tabelas Práticas Tributário Estadual de Pernambuco para Abril/2014, foi publicada a Portaria SF nº 43/2014, que prorrogou prazo de entrega para 15.06.2014 do arquivo SEF II pelos contribuintes enquadrados no perfil “ICMS - Integral” e “ICMS - Intermediário”, relativamente aos contribuintes beneficiários do PRODEPE, previsto no art. 5º, I, da Portaria SF nº 190/2011, referente aos fatos geradores dos meses de setembro/2012 a abril/2014.

Assim, no Calendário de Abril/2014, deve-se incluir a nota na seguinte obrigação prevista para o dia 15.04.2014:

PERNAMBUCO

15Terça-feira ICMS Março/2014

Prazo para envio, pelos contribuintes enquadrados no perfil “ICMS - Integral” e “ICMS - Intermediário”, do arqui-vo SEF II, que contenha as informações sobre:a) lançamento dos livros e mapas que registram a apu-ração do ICMS;b) os dados das guias de informações econômico-fis-cais, que registram, resumem ou totalizam dados gerais e específicos e detalham as obrigações a recolher, exce-to as informações sobre a Guia de Informação das De-monstrações Contábeis (GIDC).Notas1) A Portaria SF nº 43/2014 prorrogou para o dia 15.06.2014 o prazo de transmissão dos arquivos SEF re-ferentes aos períodos de setembro/2012 a abril/2014, re-lativamente aos contribuintes beneficiários do PRODEPE.2) A transmissão de informações deve ser efetuada ele-tronicamente.Portanto, recomendamos que o envio seja feito até o dia 15 do mês subsequente às operações.

InternetPortaria SF nº 190/2011, art. 5º, I e § 8º; Portaria

SF nº 259/2013

Solicitamos ao prezado Cliente que anote estas alterações no Calendário Tributário Estadual para Abril/2014, a fim de mantê-lo atualizado.

Ressaltamos que os prazos referentes ao fato gerador de Março/2014 não foram alterados.

◙

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

14-01Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

IOF

Operações com títulos e valores mobiliários SUMÁRIO 1. Introdução 2. Fato gerador 3. Contribuintes e responsáveis 4. Base de cálculo 5. Alíquotas 6. Isenção 7. Cobrança e recolhimento

1. INTRODUÇÃO

O Imposto sobre Operações de Crédito, Câmbio e Seguro ou Relativas a Títulos ou Valores Mobiliários (IOF), de competência da União, incide, entre outras opera-ções, na aquisição, na cessão, no resgate, na repactuação ou no pagamento para liquidação de títulos e valores mobiliários.

(Constituição Federal/1988, art. 153, V; Regulamento do IOF - Decreto nº 6.306/2007, art. 25, caput)

2. FATO GERADOR

Ocorre o fato gerador e o IOF se torna devido no ato da realização das operações de aquisição, cessão, resgate, repactuação ou pagamento para liquidação de títulos e valores mobiliários.

Essa regra se aplica a qualquer operação, inde-pendentemente da qualidade ou da forma jurídica de constituição do beneficiário da operação ou do seu titular, estando abrangidos, entre outros, os fundos de investimentos e as carteiras de títulos e valores mobili-ários, fundos ou programas, ainda que sem personali-dade jurídica, e entidades de previdência privada.

(RIOF/2007, art. 25, §§ 1º e 2º)

3. CONTRIBUINTES E RESPONSÁVEIS

3.1 Contribuintes

São contribuintes do IOF:

a) os adquirentes, no caso de aquisição de tí-tulos ou valores mobiliários, e os titulares de aplicações financeiras, nos casos de resgate, cessão ou repactuação; e

b) as instituições financeiras e demais institui-ções autorizadas a funcionar pelo Banco Cen-tral do Brasil (Bacen), na hipótese de paga-mento para a liquidação das operações de aquisição, resgate, cessão ou repactuação de títulos e valores mobiliários, quando inferior a 95% do valor inicial da operação.

(RIOF/2007, arts. 26 e 28, caput, I e IV)

3.1.1 Derivativos financeiros

Nas operações com títulos e valores mobiliários envolvendo contrato de derivativos, o contri-buinte do IOF é o titular do con-

trato de derivativos financeiros.

(RIOF/2007, art. 32-C, § 6º; Instrução Normativa RFB nº 1.207/2011, art. 4º)

3.2 Responsáveis

São responsáveis pela cobrança e pelo recolhi-mento do IOF:

a) as instituições autorizadas a operar na com-pra e venda de títulos e valores mobiliários;

b) as bolsas de valores, de mercadorias e de futu-ros e assemelhadas, em relação às aplicações financeiras realizadas em seu nome, por conta de terceiros e tendo por objeto recursos destes;

Nota

As entidades mencionadas na letra “b” devem apresentar à instituição financeira declaração de que estão operando por conta de terceiros, com recursos deles (RIOF/2007, art. 27, § 1º).

a Federal

Nas operações com títulos e valores

mobiliários envolvendo contrato de derivativos, o

contribuinte do IOF é o titular do contrato de derivativos

financeiros

14-02 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

c) a instituição que liquidar a operação perante o beneficiário final, no caso de operação realizada por meio do Sistema Especial de Liquidação e Custódia (Selic) ou da Central de Custódia e de Liquidação Financeira de Títulos (Cetip);

d) o administrador do fundo de investimento;e) a instituição que intermediar recursos, junto a

clientes, para aplicações em fundos de inves-timento administrados por outra instituição, na forma prevista em normas baixadas pelo Con-selho Monetário Nacional (CMN);

NotaA instituição intermediadora dos recursos deverá (RIOF/2007, art. 27, § 2º):

a) manter sistema de registro e controle, em meio magnético, que per-mita a identificação, a qualquer tempo, de cada cliente e dos ele-mentos necessários à apuração do imposto por ele devido;

b) fornecer à instituição administradora do fundo de investimento, indi-vidualizados por código de cliente, os valores das aplicações, dos resgates e do imposto cobrado; e

c) prestar à Secretaria da Receita Federal do Brasil (RFB) todas as infor-mações decorrentes da responsabilidade pela cobrança do imposto.

f) a instituição que receber as importâncias re-ferentes à subscrição das quotas de fundo de investimento imobiliário e de fundo mútuo de investimento em empresas emergentes.

No caso de cessão de ações a que se refere o subitem 5.5, a responsabilidade tributária será do custodiante das ações cedidas e, na hipótese de ofertas públicas de que trata o subitem citado, a responsabilidade será do coordenador líder da oferta.

(RIOF/2007, art. 27, §§ 1º e 2º)

3.2.1 Derivativos financeirosNas operações com títulos e valores mobiliários

envolvendo contrato de derivativos, são responsáveis pela apuração e pelo recolhimento do IOF as enti-dades ou as instituições autorizadas a registrar os contratos de derivativos financeiros.

Na impossibilidade de apuração do IOF pelos responsáveis tributários, tais entidades ou instituições deverão disponibilizar, por meio dos intermediários e participantes habilitados, as informações necessárias para a apuração da base de cálculo das operações com contratos de derivativos financeiros registrados em seus sistemas e para o recolhimento do tributo:

a) ao contribuinte residente ou domiciliado no País;b) ao representante legal do contribuinte residen-

te ou domiciliado no exterior; ec) ao administrador de fundos e clubes de inves-

timentos, para o qual as informações poderão ser disponibilizadas diariamente.

É caracterizada a impossibilidade de apuração ou de cobrança, respectivamente, quando as entidades ou as instituições citadas não possuírem todas as informa-

ções necessárias para apuração da base de cálculo, inclusive informações de outras entidades autorizadas a registrar contratos de derivativos financeiros, ou não possuírem acesso aos recursos financeiros do contri-buinte necessários ao recolhimento do imposto.

As informações a serem disponibilizadas pelas entidades ou instituições anteriormente referidas deverão ser realizadas em formato eletrônico até o 10º dia útil do mês subsequente ao da ocorrência do fato gerador, observadas as orientações constantes do Anexo I da Instrução Normativa RFB nº 1.207/2011.

(RIOF/2007, art. 32-C, §§ 7º a 10; Instrução Normativa RFB nº 1.207/2011, arts. 5º a 7º, Anexo I)

4. BASE DE CÁLCULOA base de cálculo do IOF é o valor:a) de aquisição, resgate, cessão ou repactuação

de títulos ou valores mobiliários;b) da operação de financiamento realizada em

bolsas de valores, de mercadorias e de futu-ros e assemelhadas;

c) de aquisição ou resgate de quotas de fundos e clubes de investimento;

NotaA base de cálculo descrita nas letras “a” e “c” abrange quaisquer ope-

rações consideradas como de renda fixa (RIOF/2007, art. 28, § 3º).

d) do pagamento para a liquidação das operações de aquisição, resgate, cessão ou repactuação de títulos e valores mobiliários, quando inferior a 95% do valor inicial da operação. O valor do im-posto, nesse caso, fica limitado à diferença po-sitiva entre 95% do valor inicial da operação e o correspondente valor de resgate ou da cessão.

NotaSerão acrescidos ao valor da cessão ou do resgate de títulos e valores

mobiliários os rendimentos periódicos recebidos, a qualquer título, pelo ce-dente ou aplicador, durante o período da operação (RIOF/2007, art. 28, § 2º).

(RIOF/2007, art. 28)

4.1 Derivativos financeirosO IOF incide sobre o valor nocional ajustado,

na aquisição, venda ou vencimento de contrato de derivativo financeiro celebrado no País que, individu-almente, resulte em aumento da exposição cambial vendida ou redução da exposição cambial comprada. No entanto, a alíquota do IOF nessas operações, foi reduzida a zero, nos termos do § 15 do art. 32-C do RIOF/2007 (veja subitem 5.4.1).

Poderão ser deduzidos da base de cálculo apu-rada diariamente:

a) a soma do valor nocional ajustado na aqui-sição, venda ou vencimento de contratos de derivativos financeiros celebrados no País, no dia, e que, individualmente, resultem em au-

14-03Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

ICMS - IPI e Outros

Manual de Procedimentos

mento da exposição cambial comprada ou re-dução da exposição cambial vendida;

b) a exposição cambial líquida comprada ajusta-da, apurada no dia útil anterior;

c) a redução da exposição cambial líquida vendi-da e o aumento da exposição cambial líquida comprada em relação ao dia útil anterior, não resultantes de aquisições, vendas ou venci-mentos de contratos de derivativos financeiros.

A base de cálculo será apurada em dólares dos Estados Unidos da América e convertida em moeda nacional para fins de incidência do imposto, conforme taxa de câmbio de fechamento do dia de apuração da base de cálculo divulgada pelo Bacen - PTAX.

No caso de contratos de derivativos financeiros que tenham por objeto a taxa de câmbio de outra moeda estrangeira que não o dólar dos Estados Unidos da América em relação à moeda nacional ou taxa de juros associada a outra moeda estrangeira que não o dólar dos Estados Unidos da América em relação à moeda nacional, o valor nocional ajustado e as exposições cambiais serão apurados na própria moeda estran-geira e convertidos em dólares dos Estados Unidos da América para apuração da base de cálculo.

Para fins de tributação do IOF nas operações com contratos de derivativos, entende-se por:

a) valor nocional ajustado - o valor de referência do contrato (valor nocional) multiplicado pela variação do preço do derivativo em relação à variação do preço da moeda estrangeira, sen-do que, no caso de aquisição, venda ou ven-cimento parcial, o valor nocional ajustado será apurado proporcionalmente;

b) exposição cambial vendida - a soma do valor nocional ajustado dos contratos de derivativos financeiros do titular que resultem em ganhos quando houver apreciação da moeda nacional relativamente à moeda estrangeira, ou perdas quando houver depreciação da moeda nacio-nal relativamente à moeda estrangeira;

c) exposição cambial comprada - a soma do valor nocional ajustado dos contratos de derivativos financeiros do titular que resultem em perdas quando houver apreciação da moeda nacional relativamente à moeda estrangeira, ou ganhos quando houver depreciação da moeda nacio-nal relativamente à moeda estrangeira;

d) exposição cambial líquida vendida - o valor máximo entre zero e o resultado da diferença entre a exposição cambial vendida e a exposi-ção cambial comprada;

e) exposição cambial líquida comprada - o valor máximo entre zero e o resultado da diferença entre a exposição cambial comprada e a ex-posição cambial vendida;

f) exposição cambial líquida comprada ajustada - o valor máximo entre zero e o resultado da di-ferença entre a exposição cambial comprada, acrescida de US$ 10.000.000,00 (dez milhões de dólares dos Estados Unidos da América), e a exposição cambial vendida;

g) contrato de derivativo financeiro - o contrato que tem como objeto taxa de câmbio de mo-eda estrangeira em relação à moeda nacional ou taxa de juros associada a moeda estrangei-ra em relação à moeda nacional; e

h) data de aquisição, venda ou vencimento - data em que a exposição cambial do contrato de derivativo financeiro é iniciada ou encerrada, total ou parcialmente, pela determinação de parâmetros utilizados no cálculo do valor de liquidação do respectivo contrato.

Quando, em razão de determinação prévia do Bacen, a taxa de câmbio válida para um determinado dia for definida como a mesma taxa de câmbio do dia útil imediatamente anterior, será considerada como data de aquisição, venda ou vencimento, para as exposições com aquisição, venda ou vencimento nessa data, o dia útil imediatamente anterior, ficando o próprio contribuinte responsável pela consolidação das exposições desses dias.

(RIOF/2007, art. 32-C, caput, §§ 1º a 4º, 14 e 15; Instrução Normativa RFB nº 1.207/2011, art. 2º)

5. ALíQUOTASRelacionamos, nos subitens a seguir, as alíquotas

do IOF incidente sobre operações com títulos e valo-res mobiliários.

Note-se que é facultado ao Poder Executivo (por meio de decreto do Presidente da República), tendo em vista os objetivos das políticas monetária e fiscal, alterar as alíquotas até o limite de 1,5% ao dia, não se aplicando, no caso de majoração, os princípios constitucionais da anterioridade anual e nonagesimal (noventena).

(Constituição Federal/1988, art. 150, III, “b” e “c”, § 1º; Lei nº 8.894/1994, art. 1º, caput, parágrafo único)

5.1 Alíquota máximaA alíquota máxima do IOF é de 1,5% ao dia sobre o

valor das operações com títulos e valores mobiliários.

Essa alíquota será aplicada inclusive nas ope-rações de renda fixa e de renda variável, efetuadas com recursos provenientes de aplicações feitas por

14-04 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

investidores estrangeiros em quotas de fundo de investimento imobiliário e de fundo mútuo de inves-timento em empresas emergentes, observados os limites a seguir descritos:

a) 10%, quando o fundo não for constituído ou não entrar em funcionamento regular; e

b) 5%, no caso de fundo já constituído e em fun-cionamento regular, até 1 ano da data do re-gistro das quotas na Comissão de Valores Mo-biliários (CVM).

(RIOF/2007, arts. 29 e 30)

5.1.1 Derivativos financeirosNas operações relativas a títulos ou valores mobi-

liários envolvendo contratos de derivativos, a alíquota máxima do IOF foi fixada em 25% sobre o valor da operação, considerando-se como tal o valor nocional ajustado dos contratos.

Para fins de tributação, considera-se como valor nocional ajustado o produto do valor de referência do contrato (valor nocional) pela variação do preço do derivativo em relação à variação do preço do seu ativo objeto.

Note-se que é condição de validade dos contratos de derivativos o registro em câmaras ou prestadores de serviço de compensação, liquidação e de registro autorizados pelo Bacen ou pela CVM.

Embora o art. 1º, § 1º, da Lei nº 8.894/2004 tenha estabelecido o percentual de 25%, como alíquota máxima, nos contratos de derivativos financeiros, o art. 2º, caput, da Instrução Normativa RFB nº 1.207/2011 dispõe que o IOF será cobrado à alíquota de 1%, sobre o valor nocional ajustado, na aquisição, venda ou vencimento de contrato de derivativo financeiro celebrado no País que, individualmente, resulte em aumento da exposição cambial vendida ou redução da exposição cambial comprada (veja nota a seguir e o subitem 5.4.1 adiante).

NotaNo que se refere à aplicação da alíquota, observar que esta foi reduzi-

da a zero nos termos do § 15 do art. 32-C do RIOF/2007.

(Lei nº 6.385/1976, art. 2º, § 4º; Lei nº 8.894/1994, arts. 1º, § 1º, e 2º, caput, II, “c”, § 3º; Instrução Normativa RFB nº 1.207/2011, art. 2º, caput, RIOF, art. 32-C, caput, § 15)

5.2 Resgate de fundos de investimento antes do prazo de carênciaO IOF será cobrado à alíquota de 0,5% ao dia

sobre o valor de resgate de quotas de fundos de inves-timento, constituídos sob qualquer forma, na hipótese de o investidor resgatar quotas antes de completado o prazo de carência para crédito dos rendimentos.

O imposto, nesse caso, fica limitado à diferença entre o valor da quota, no dia do resgate, multiplicado pelo número de quotas resgatadas, deduzido o valor do Imposto de Renda, se houver, e o valor pago ou creditado ao quotista.

(RIOF/2007, art. 31)

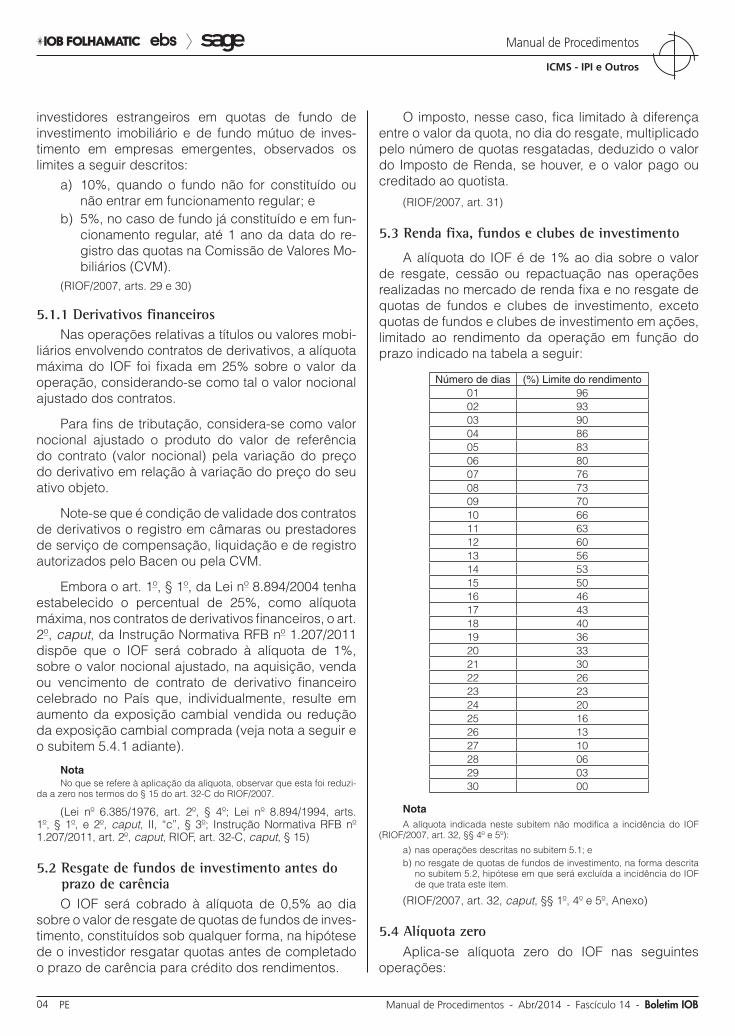

5.3 Renda fixa, fundos e clubes de investimento

A alíquota do IOF é de 1% ao dia sobre o valor de resgate, cessão ou repactuação nas operações realizadas no mercado de renda fixa e no resgate de quotas de fundos e clubes de investimento, exceto quotas de fundos e clubes de investimento em ações, limitado ao rendimento da operação em função do prazo indicado na tabela a seguir:

Número de dias (%) Limite do rendimento01 9602 9303 9004 8605 8306 8007 7608 7309 7010 6611 6312 6013 5614 5315 5016 4617 4318 4019 3620 3321 3022 2623 2324 2025 1626 1327 1028 0629 0330 00

NotaA alíquota indicada neste subitem não modifica a incidência do IOF

(RIOF/2007, art. 32, §§ 4º e 5º):

a) nas operações descritas no subitem 5.1; eb) no resgate de quotas de fundos de investimento, na forma descrita

no subitem 5.2, hipótese em que será excluída a incidência do IOF de que trata este item.

(RIOF/2007, art. 32, caput, §§ 1º, 4º e 5º, Anexo)

5.4 Alíquota zeroAplica-se alíquota zero do IOF nas seguintes

operações:

14-05Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

ICMS - IPI e Outros

Manual de Procedimentos

a) de titularidade das instituições financeiras e das demais instituições autorizadas a funcio-nar pelo Bacen, excluída a administração de consórcio de que trata a Lei nº 11.795/2008;

b) das carteiras dos fundos e clubes de investi-mento;

c) do mercado de renda variável, inclusive as realizadas em bolsas de valores, de mercado-rias, de futuros e entidades assemelhadas;

NotaA aplicação da alíquota de 0% descrita na letra “c” não alcança as operações conjugadas que permitam a obtenção de rendimentos pre-determinados, realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas, bem como no mercado de balcão (RIOF/2007, art. 32, § 3º).

d) de resgate de quotas dos fundos e clubes de investimento em ações, assim considerados pela legislação do Imposto de Renda;

NotaA alíquota de 0% do IOF indicada neste subitem não modifica a inci-

dência do imposto (RIOF/2007, art. 32, §§ 4º e 5º):a) nas operações descritas no subitem 5.1; eb) no resgate de quotas de fundos de investimento, na forma descrita

no subitem 5.2, hipótese em que será excluída a forma de incidência do IOF de que trata este item.

e) com Certificado de Direitos Creditórios do Agronegócio (CDCA), com Letra de Crédito do Agronegócio (LCA) e com Certificado de Re-cebíveis do Agronegócio (CRA), criados pelo art. 23 da Lei nº 11.076/2004;

f) com debêntures de que trata o art. 52 da Lei nº 6.404/1976, com Certificados de Recebí-veis Imobiliários de que trata o art. 6º da Lei nº 9.514/1997 e com Letras Financeiras de que trata o art. 37 da Lei nº 12.249/2010;

g) operações com contratos de derivativos para cobertura de riscos, inerentes à oscilação de preço da moeda estrangeira, decorrentes de contratos de exportação firmados por pessoa fí-sica ou jurídica residente ou domiciliada no País;

h) com contratos de derivativos financeiros não especificados no caput do art. 32-C do RIOF/ 2007 (veja subitem 5.4.1); e

i) ações que sejam admitidas à negociação em bolsa de valores localizada no Brasil, com o fim específico de lastrear a emissão de de-positary receipts (DR) negociados no exterior (veja subitem 5.5).

(Lei nº 6.404/1976, art. 52; Lei nº 9.514/1997, art. 6º; Lei nº 11.076/2004, art. 23; Lei nº 11.795/2008; Lei nº 12.249/2010, art. 37; RIOF, art. 32, §§ 2º a 5º, art. 32-A e art. 32-C, caput, § 5º)

5.4.1 Derivativos financeirosA alíquota do IOF prevista no caput do art. 32-C do

RIOF/2007 (1%) foi reduzida a zero, com efeitos desde 13.06.2013, nos termos do Decreto nº 8.027/2013,

que acrescentou o § 15 ao mencionado dispositivo, que dispõe sobre a aplicação dessa alíquota sobre o valor nocional ajustado, na aquisição, venda ou venci-mento de contrato de derivativo financeiro celebrado no País que, individualmente, resulte em aumento da exposição cambial vendida ou redução da exposição cambial comprada.

A alíquota dos contratos de derivativos financeiros fica reduzida a zero quando a operação não for identi-ficada como aquisição, venda ou vencimento de con-trato celebrado no País que, individualmente, resulte em aumento da exposição cambial vendida ou redução da exposição cambial comprada, conforme disposto no art. 3º da Instrução Normativa RFB nº 1.207/2011.

Também está reduzida a zero as operações com con-tratos de derivativos para cobertura de riscos, inerentes à oscilação de preço da moeda estrangeira, decorrentes de contratos de exportação firmados por pessoa física ou jurídica residente ou domiciliada no País.

Para fazer jus à alíquota reduzida, o valor total da exposição cambial vendida diária relativa às opera-ções com contratos de derivativos não poderá ser superior a 1,2 vezes o valor total das operações com exportação realizadas no ano anterior pela pessoa física ou jurídica titular dos contratos de derivativos.

Observado esse limite, o benefício fiscal estará su-jeito à comprovação de operações de exportação, cujos valores justifiquem a respectiva exposição cambial vendida, realizadas no período de até 12 meses sub-sequentes à data de ocorrência do fato gerador do IOF.

Na falta de comprovação ou em caso de descum-primento das condições exigidas, o IOF será devido a partir da data de ocorrência do fato gerador e cal-culado à alíquota de 1%, correspondente à operação, acrescido de juros e multa de mora.

Nas demais operações não identificadas com aquela descrita no início deste subitem, também se aplica a alíquota zero em conformidade com o inciso II do § 5º do art. 32-C do RIOF/2007.

(RIOF/2007, art. 32-C, caput, §§ 5º, 11, 12, 13 e 15; Instru-ção Normativa RFB nº 1.207/2011, art. 3º)

5.4.2 Demais operaçõesA alíquota do IOF fica reduzida a zero nas demais

operações com títulos ou valores mobiliários, inclusive no resgate de cotas do Fundo de Aposentadoria Programada Individual (Fapi), instituído pela Lei nº 9.477/1997.

(Lei nº 9.477/1997; RIOF/2007, art. 33)

14-06 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

5.5 Recibos de ações de empresas brasileiras negociados no exteriorAplica-se, desde 24.12.2013, a alíquota de 0% do

IOF na cessão de ações que sejam admitidas à nego-ciação em bolsa de valores localizada no Brasil, com o fim específico de lastrear a emissão de depositary receipts negociados no exterior.

Para esse efeito, exceto no caso de ofertas públi-cas, o valor da operação a ser considerado para fins de apuração da base de cálculo deverá ser obtido multiplicando-se o número de ações cedidas pela sua cotação de fechamento na data anterior à operação ou, no caso de não ter havido negociação nessa data, pela última cotação de fechamento disponível.

No caso de ofertas públicas, a cotação a ser con-siderada para fins de apuração da base de cálculo do IOF será o preço fixado com base no resultado do processo de coleta de intenções de investimento (Procedimento de Bookbuilding) ou, se for o caso, o preço determinado pelo ofertante e definido nos documentos da oferta pública.

(RIOF/2007, art. 32-A)

6. ISENÇÃOSão isentas do IOF as operações com títulos e

valores mobiliários:a) em que o adquirente seja a entidade binacio-

nal Itaipu;b) efetuadas com recursos e em benefício dos

Fundos Constitucionais de Financiamento do Norte (FNO), do Nordeste (FNE) e do Centro--Oeste (FCO);

c) de negociações com Cédula de Produto Rural realizadas nos mercados de bolsas e de balcão;

d) em que os adquirentes sejam missões diplo-máticas e repartições consulares de carreira;

e) em que o adquirente seja funcionário estran-geiro de missão diplomática ou representação consular, exceto os que tenham residência permanente no Brasil; e

f) de negociações com Certificado de Depósito Agropecuário (CDA) e com Warrant Agrope-cuário (WA).

Notas(1) A isenção a que se referem as letras “d” e “e” não se aplica aos

consulados e cônsules honorários (RIOF/2007, art. 34, § 1º).

(2) Os membros das famílias dos funcionários estrangeiros de missão diplomática ou representação consular descritos na letra “e”, desde que com eles mantenham relação de dependência econômica e não tenham residên-cia permanente no Brasil, também gozarão da isenção do IOF descrita neste item (RIOF/2007, art. 34, § 3º).

A isenção do IOF também se aplica aos organis-mos internacionais e regionais de caráter permanente

de que o Brasil seja membro e aos funcionários estrangeiros desses organismos, nos termos dos acordos firmados.

(RIOF/2007, art. 34)

7. COBRANÇA E RECOLhIMENTO

O IOF será cobrado na data da liquidação finan-ceira da operação, exceto no caso de repactuação, em que será cobrado na data da ocorrência do fato gerador.

Na hipótese de cessão de ações de que trata o art. 32-A do RIOF (veja subitem 5.5), o IOF será cobrado na data da ocorrência do fato gerador, exceto na hipótese do § 2º do mesmo artigo (ofertas públicas), quando a cobrança será efetuada na data da liquidação financeira da oferta pública.

O recolhimento do IOF deve ser feito por meio de Documento de Arrecadação de Receitas Estaduais (Darf) até o 3º dia útil subsequente ao decêndio de sua cobrança ou registro contábil, com utilização do código de receita 6854.

(Lei nº 11.196/2005, art. 70, II, “b” e “c”; RIOF/2007, arts. 32-A e 35; Listagem de Especificações de Receitas emitida pela SRF/Cosar em 1º.02.2001)

7.1 Derivativos financeiros

Nas operações relativas a contratos de derivativos financeiros, o recolhimento deverá ser efetuado até o último dia útil do mês subsequente ao de ocorrência dos fatos geradores, com utilização do código de receita 2927.

(Instrução Normativa RFB nº 1.207/2011, art. 8º, § 1º; Ato Declaratório Executivo Codac nº 70/2011)

7.1.1 Pessoa jurídica exportadora

A pessoa jurídica exportadora, relativamente às operações de hedge, poderá descontar do IOF a recolher na condição de contribuinte, devido em cada período, o IOF apurado e recolhido na forma do art. 8º da Instrução Normativa RFB nº 1.207/2011, o qual dispõe que para a apuração do IOF devido o con-tribuinte deverá seguir as orientações constantes do Anexo II da referida Instrução Normativa, com base nas informações disponibilizadas pelas entidades ou instituições autorizadas a registrar os contratos de derivativos financeiros.

Na impossibilidade de efetivação do desconto, a pessoa jurídica poderá solicitar a restituição ou a compensação do valor correspondente, nos termos do art. 74 da Lei nº 9.430/1996.

14-07Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

ICMS - IPI e Outros

Manual de Procedimentos

Sob esse aspecto, vale observar que o requeri-mento de restituição ou a declaração de compensação deverão observar o disposto na Instrução Normativa RFB nº 1.300/2012.

O Ato Declaratório Executivo Corec nº 1/2012 esta-belece que os pedidos de restituição e as declarações de compensação de créditos do IOF, relacionados às operações de hedge com derivativos financeiros rea-lizadas por pessoas jurídicas exportadoras, de que trata o § 1º do art. 8º-A da Instrução Normativa RFB nº 1.207/2011, deverão ser apresentados mediante utilização dos formulários constantes dos Anexos I e VII da Instrução Normativa RFB nº 1.300/2012.

Nos casos de pagamento indevido, nas hipóteses previstas no art. 165 do Código Tributário Nacional (CTN), o pedido de restituição e a compensação deve-rão ser efetuados mediante utilização do programa Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação (PER/DCOMP),

nos termos do § 1º do art. 3º e do § 1º do art. 41 da Instrução Normativa RFB nº 1.300/2012.

(CTN - Lei nº 5.172/1966, art. 165; Lei nº 9.430/1996, art. 74; Instrução Normativa RFB nº 1.300/2012, arts. 3º, § 1º, e 41, § 1º; Instrução Normativa RFB nº 1.207/2011, arts. 8º e 8º-A e Anexos I, II e VII; Ato Declaratório Executivo Corec nº 1/2012)

7.2 Recolhimento fora do prazoO IOF recolhido fora do prazo será acrescido de:

a) juros de mora equivalentes à taxa Selic, acu-mulada mensalmente, calculados a partir do 1º dia do mês subsequente ao do vencimento até o último dia do mês anterior ao pagamento, e de 1% no mês do pagamento; e

b) multa de mora, calculada a partir do 1º dia subsequente ao do vencimento, à taxa de 0,33% por dia de atraso, limitada a 20%.

(RIOF/2007, art. 47)

N

a Estadual

ICMS

Programas governamentais estaduais - Quadro prático dos principais incentivos SUMÁRIO 1. Introdução 2. Quadro prático 3. Penalidades

1. INTRODUÇÃO

Os Estados, visando incentivar atividades da economia, editam programas de incentivos fiscais

para instalação de empresas ou para combater o desemprego, por exemplo.

O objetivo dos programas é incentivar a expansão, modernização e diversificação das atividades econô-micas, estimulando a realização de investimentos, a renovação tecnológica das estruturas produtivas e o aumento da competitividade estadual, com ênfase na geração de emprego e renda e na redução das desigualdades sociais e regionais.

Assim, demonstraremos, em quadro prático, os principais programas de incentivos fiscais concedidos no Estado de Pernambuco.

14-08 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2. QUADRO PRÁTICO

Veremos, a seguir, quadro prático dos programas de incentivos fiscais:

PROGRAMAS DE INCENTIVOS FISCAIS

Programa de incentivo Disposições Fundamentação legal

Programa de Desenvolvimento do Estado de Pernambuco (PRO-DEPE)

Concessão de crédito presumido e diferimento do recolhimento do imposto. Lei nº 11.675/1999

Decreto nº 21.959/1999

Programa Chapéu de Palha Adoção de medidas para combater o desemprego em massa decorrente das condições adversas para a agricultura familiar de subsistência durante o período de seca e pesca artesanal e de subsistência durante o período de inverno, que resultem em geração de renda, reforço alimentar, capacitação e melhoria da qualidade de vida da população afetada.

Lei nº 14.492/2011Lei nº 14.768/2012

Decreto nº 38.541/2012

Programa de Desenvolvimento do Setor Vitivinícola

Concessão de crédito presumido e diferimento do recolhimento do imposto.

Lei nº 13.830/2009Decreto nº 33.709/2009

Programa de Estímulo à Ativida-de Portuária

Concessão da redução da base de cálculo e crédito presumido. Lei nº 13.942/2009Decreto nº 34.560/2010

Programa de Desenvolvimento da Indústria de Calçados, Bol-sas, Cintos e Bolas Esportivas

Concessão de crédito presumido e diferimento do recolhimento do ICMS. Lei nº 13.179/2006

Decreto nº 30.403/2007

Programa de Desenvolvimento do Setor Automotivo

Concessão de crédito presumido e diferimento do recolhimento do ICMS.

Lei nº 13.484/2008Lei nº 15.063/2013

Programa de Desenvolvimento da Indústria Naval e de Mecâni-ca Pesada Associada do Estado de Pernambuco (PRODINPE)

Concessão de diferimento e isenção.

Lei nº 12.710/2004

Comércio Atacadista: Sistemáti-ca Especial

Concessão de crédito presumido. Lei nº 14.721/2012Decreto nº 38.455/2012

Refinaria de Petróleo: Sistema de Tributação Especial

Concessão de diferimento do recolhimento do ICMS. Lei nº 13.072/2006Decreto nº 30.093/2006

3. PENALIDADESA legislação tributária do Estado de Pernambuco

determina que a obrigação tributária se divide em principal e acessória.

A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou

negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Todos os contribuintes do ICMS estão obriga-dos ao cumprimento das obrigações que lhes são impostas, salvo as expressamente dispensadas pela legislação ou por regime especial, e ficarão sujeitos às sanções legais nos casos de descum-primento.

(Lei nº 11.514/1997)

N

14-09Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

ICMS - IPI e Outros

Manual de Procedimentos

ESTAdUAl

Energia - Crédito do ICMS na entrada de energia elétrica

Segundo informações da Agência Nacional de Energia Elétrica (Aneel), o mercado de energia elé-trica apresenta um crescimento da ordem de 4,5% ao ano, devendo ultrapassar os 100 mil MW nos próximos anos. O planejamento governamental de médio prazo prevê a necessidade de investimentos da ordem de R$ 6 a 7 bilhões/ano para expansão da matriz energética brasileira, em atendimento à demanda do mercado consumidor.

As principais oportunidades de negócios no mercado de energia elétrica nacional estão ligadas à oferta de novos empreendimentos de geração para exploração pela iniciativa privada e à construção de linhas de transmissão, bem como à privatização de ativos de sistemas de distribuição e de geração de energia. Outro foco concentra-se na universalização do atendimento às comunidades isoladas da Região Norte do País e ao meio rural.

O sistema elétrico brasileiro apresenta, como particularidade, grandes extensões de linhas de transmissão e um parque produtor de geração pre-dominantemente hidráulica. O mercado consumidor concentra-se nas Regiões Sul e Sudeste, que são mais industrializadas. A Região Norte é atendida de forma intensiva por pequenas centrais geradoras, sendo a maioria composta por termelétricas a óleo diesel.

Ao longo das últimas 2 décadas, o consumo de energia elétrica apresentou índices de expansão bem superiores ao Produto Interno Bruto (PIB), fruto do crescimento populacional concentrado nas zonas urbanas, do esforço de aumento da oferta de energia e da modernização da economia.

As classes de consumo residencial, comercial e rural obtiveram expressivos ganhos de participação, enquanto o segmento industrial teve participação menor nesse crescimento, principalmente pela utili-zação de tecnologias mais eficientes no uso final da

eletricidade, aliadas às medidas de racionalização de consumo postas em prática, especialmente na década de 90 do século XX.

Para a legislação do Estado de Pernambuco, ocorre o fato gerador do ICMS na saída de mer-cadoria, a qualquer título, do estabelecimento do contribuinte, ainda que para outro do mesmo titular. Assim, o fornecimento de energia elétrica, de regra, é tributado, ocorrendo a não incidência do imposto nas operações interestaduais relativas à energia elétrica quando destinados à industrialização ou à comercialização. É importante, ainda, que sejam observados possíveis benefícios fiscais existentes na legislação.

No que se refere ao crédito fiscal, a legislação do imposto dá direito à sua utilização na entrada de energia elétrica no estabelecimento nas seguintes hipóteses:

a) até 31.12.2019, constituindo crédito fiscal o valor do imposto relativo à energia elétrica quando for objeto de:

a.1) operação de saída da mesma mercado-ria;

a.2) consumo no processo de industrializa-ção;

a.3) consumo que resultar em operação de saída ou prestação para o exterior, na proporção destas sobre as saídas ou prestações totais;

b) a partir de 1º.01.2020, constituindo crédito fiscal o valor do imposto relativo à energia elétrica usada ou consumida no estabeleci-mento.

Será admitido, igualmente, o crédito em relação à energia elétrica e outras fontes de energia quando utilizadas na produção, industrialização, extração, geração ou prestação dos serviços de transporte e de comunicação, desde que constituam condição essencial à operação ou à prestação subsequente.

(Lei Complementar nº 87/1996, art. 33, II; RICMS-PE/1991, art. 28, XI e XII, e § 2º; http://www.aneel.gov.br/area.cfm?id_area=39)

N

a IOB Setorial

14-10 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

FEdERAl

Importação - Medidas antidumping - Partes interessadas - Representação legal

A representação legal das partes interessadas nos processos de defesa comercial, a que fazem referência o Decreto nº 8.058/2013, o Decreto nº 1.751/1995 e a Resolução Camex nº 63/2010, deverá obedecer, além do estabelecido nas referidas normas, o disposto na Portaria Secex nº 2/2014.

As pessoas físicas ou jurídicas, nacionais ou estrangeiras, que preencham as condições estabele-cidas nos incisos “I”, “II” e “III” do § 2º do art. 45 do Decreto nº 8.058/2013 e nas alíneas “a”, “b” e “c” do § 3º do art. 30 do Decreto nº 1.751/1995, assim como os governos a que faz referência o inciso “IV” do § 2º do art. 45 do Decreto nº 8.058/2013, são partes inte-ressadas em investigações antidumping e de medidas compensatórias conduzidas pelo Departamento de Defesa Comercial (Decom) da Secretaria de Comércio Exterior (Secex), sem a necessidade de solicitação ou manifestação de interesse.

Para que outras partes possam vir a ser consi-deradas interessadas pela Secex ao amparo do inciso “V” do § 2º do art. 45 do Decreto nº 8.058/2013 e da alínea “d” do § 3º do art. 30 do Decreto nº 1.751/1995, a solicitação correspondente deve ser protocolada no prazo de 20 dias, contado da data de publicação do início da investigação.

As partes interessadas podem manifestar-se no curso das investigações por representantes habilita-dos nos termos da Portaria Secex nº 2/2014.

Somente serão aceitas e trazidas aos autos das investigações manifestações apresentadas por escrito pelas partes interessadas, sem prejuízo das disposições estabelecidas nos §§ 6º e 7º do art. 55 do Decreto nº 8.058/2013.

A participação das partes interessadas nacionais no curso das investigações será feita por meio de representante habilitado.

No caso de pessoas jurídicas, a representação poderá ocorrer:

a) por meio de seus presidentes, diretores, ad-ministradores ou qualquer outro funcionário, conforme poderes a eles estabelecidos em ato constitutivo (contrato social ou estatuto social e suas alterações) e, quando cabível, em ata de assembleia; ou

b) por meio de mandatário constituído mediante instrumento de mandato público ou particular, não sendo aceitos instrumentos que confiram exclusivamente poderes ad judicia.

Na hipótese de outorga de mandato por instru-mento particular, este deverá estar acompanhado dos atos constitutivos da parte interessada e da ata de assembleia, quando cabível, outorgando ao representante o poder para constituir mandatário. Nesse caso, poderá ser exigido reconhecimento de firma quando houver dúvida quanto à autenticidade do instrumento.

Os instrumentos de mandato outorgados em desacordo as normas exigidas ou com as condições estabelecidas em ato constitutivo de pessoa jurídica e, quando cabível, em ata de assembleia, serão considerados inválidos, e os atos que tenham sido praticados ao amparo desses instrumentos serão havidos por inexistentes.

A participação das partes estrangeiras interes-sadas (exceto governos) no curso das investigações será feita por meio de representante habilitado, nas seguintes formas:

a) por seus presidentes, diretores, administra-dores ou qualquer funcionário, desde que comprovado que o representante tem, efeti-vamente, poderes de representação da par-te interessada, mediante o preenchimento do documento constante no Anexo I da Portaria Secex nº 2/2014;

b) por seus presidentes, diretores, administrado-res ou qualquer funcionário, desde que com-provado que o representante tem, efetivamen-te, poderes de representação da parte inte-ressada, por meio da apresentação, junto ao Decom ou em cartório no Brasil, dos seguintes documentos comprobatórios:

b.1) prova de se achar a sociedade constituí-da conforme a lei de seu país;

a IOB Comenta

14-11Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 14 PE

ICMS - IPI e Outros

Manual de Procedimentos

b.2) inteiro teor do contrato ou do estatuto social ou, caso não haja, do documento equivalente que constituiu a empresa;

b.3) relação dos membros de todos os ór-gãos da administração da sociedade, com nome, nacionalidade, profissão, do-micílio e, salvo quanto a ações ao porta-dor, o valor da participação de cada um no capital da sociedade;

b.4) ata de eleição do representante legal da entidade ou documento equivalente;

c) por mandatário constituído mediante instru-mento de mandato emitido por cartório do Brasil ou do país da parte interessada em que esteja atestado por notário que o outorgan-te possui, efetivamente, o poder de constituir mandatário em nome da empresa e cujos ter-mos prevejam poderes específicos para atuar em processos de defesa comercial conduzi-dos pelo Decom;

d) por meio de mandatário constituído mediante instrumento de mandato, firmado no Brasil ou no país da parte interessada, que preveja po-deres específicos para atuar nos processos de defesa comercial conduzidos pelo Decom, desde que comprovado que o outorgante pos-sui o poder de constituir mandatário em nome da empresa, mediante o preenchimento do documento constante no Anexo II da Portaria Secex nº 2/2014; ou

e) por mandatário constituído mediante instru-mento de mandato, firmado no Brasil ou no país da parte interessada, que preveja pode-res específicos para atuar nos processos de defesa comercial conduzidos pelo Decom, desde que comprovado que o outorgante pos-sui o poder de constituir mandatário em nome da empresa, por meio de apresentação, jun-to ao Decom ou em cartório no Brasil, dos se-guintes documentos comprobatórios:

e.1) prova de se achar a sociedade constituí-da conforme a lei de seu país;

e.2) inteiro teor do contrato ou do estatuto social ou, caso não haja, do documento equivalente que constituiu a empresa;

e.3) relação dos membros de todos os ór-gãos da administração da sociedade, com nome, nacionalidade, profissão, do-micílio e, salvo quanto a ações ao porta-dor, o valor da participação de cada um no capital da sociedade;

e.4) ata de eleição do representante legal da entidade ou documento equivalente; e

e.5) documentos que comprovem o poder de constituir mandatário em nome da em-presa.

Os instrumentos de mandato firmados no exterior deverão ter firma reconhecida no país em que forem outorgados.

Todos os documentos comprobatórios, instru-mentos de mandato e reconhecimentos de firma em idioma estrangeiro deverão ser notarizados, legali-zados pela representação consular ou diplomática brasileira correspondente e protocolados acompa-nhados das respectivas traduções para o português feitas por tradutor público no Brasil, efetuadas após a legalização do documento.

A tradução deve ser efetuada diretamente do idioma original em que o instrumento de mandato foi assinado para o português.

Os instrumentos de outorga de mandato forma-lizados em desacordo com o disposto na Portaria Secex nº 2/2014 serão considerados inválidos, e os atos que tenham sido praticados ao amparo desses instrumentos serão havidos por inexistentes.

Os documentos comprobatórios de representa-ção deverão ser protocolados no Decom em formato impresso, em versões originais ou em cópias autenti-cadas, conforme estabelecido no Anexo II da Portaria Secex nº 3/2013.

Somente representantes habilitados poderão ter acesso ao recinto das audiências relativas aos pro-cessos de defesa comercial e se manifestar em nome de partes interessadas nessas ocasiões.

Os nomes dos representantes que estarão pre-sentes às audiências deverão ser comunicados ao Decom por escrito com pelo menos 5 dias de antece-dência da data da audiência.

É condição necessária para a participação nas referidas audiências o protocolo tempestivo da comu-nicação, sendo vedada a admissão no recinto de representantes que não comprovarem sua identidade.

(Decreto nº 1.751/1995; Decreto nº 8.058/2013; Resolução Camex nº 63/2010; Portaria Secex nº 3/2013; Portaria Secex nº 2/2014)

N

14-12 PE Manual de Procedimentos - Abr/2014 - Fascículo 14 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Sped - EFD - Recepção e validação do arquivo - Procedimento

1) Como serão realizadas a recepção e a valida-ção do arquivo da Escrituração Fiscal Digital (EFD)?

A recepção e a validação dos dados relativos à EFD serão efetuadas por meio do ambiente nacional Sistema Público de Escrituração Digital (Sped), instituído pelo Decreto nº 6.022/2007 e administrado pela Secretaria da Receita Federal do Brasil (RFB), com imediata retransmissão à respectiva Unidade da Federação.

Considera-se válida a recepção, para os efeitos fiscais, após a confirmação de recebimento do arquivo da EFD.

(Decreto nº 6.022/2007; Ajuste Sinief nº 2/2009, cláusula décima primeira)

Sped - EFD - Instituição

2) Qual é o ato legal que instituiu a Escrituração Fiscal Digital (EFD)?

A EFD foi instituída pelo Convênio ICMS nº 143/2006, constituindo-se em um conjunto de escritu-ração de documentos fiscais e de outras informações de interesse dos Fiscos das Unidades da Federação e da Secretaria da Receita Federal do Brasil (RFB), bem como no registro de apuração dos impostos referentes às operações e às prestações, em arquivo digital.

Posteriormente, foi editado o Ajuste Sinief nº 2/2009, que também trata das regras relacionadas à EFD.

(Convênio ICMS nº 143/2006, cláusula primeira; Ajuste Sinief nº 2/2009)

Sped - EFD - Livros fiscais - Substituição

3) Quais os livros fiscais que serão substituídos pela Escrituração Fiscal Digital (EFD)?

A EFD substitui a escrituração e a impressão dos seguintes livros:

a) Registro de Entradas; b) Registro de Saídas; c) Registro de Inventário; d) Registro de Apuração do IPI;

e) Registro de Apuração do ICMS; f) documento Controle de Crédito de ICMS do

Ativo Permanente (Ciap); eg) Registro de Controle da Produção e do Esto-

que.

Note-se que a escrituração do livro Registro de Controle da Produção e do Estoque será obrigatória a partir de 1º.01.2015.

(Ajuste Sinief nº 2/2009, cláusulas primeira, § 3º, e terceira, § 7º)

ICMS/PE

Programas governamentais - Pontos de crédito

4) Qual será a validade dos pontos creditados no Cartão Todos com a Nota Digital?

Os pontos creditados no Cartão Todos Com a Nota Digital serão válidos até o último dia do exercício financeiro subsequente àquele em que ocorreu o respectivo crédito.

(Portaria SEF nº 32/2012, art. 4º)

Programas governamentais - PRODEPE

5) O que é o Programa de Desenvolvimento do Es-tado de Pernambuco (PRODEPE)?

É o PRODEPE, que tem por finalidade atrair e fomentar investimentos na atividade industrial e no comércio atacadista de Pernambuco, mediante a concessão de incentivos fiscais e financeiros.

(Decreto nº 21.959/1999; Lei nº 11.675/1999, art. 1º)

Programas governamentais - Taxa de administração - Setor automotivo

6) Qual a legislação que dispõe sobre a taxa de ad-ministração devida por empresa beneficiária do Progra-ma de Desenvolvimento do Setor Automotivo do Esta-do de Pernambuco, instituído pela Lei nº 13.484/2008?

O Decreto nº 35.092/2010 dispõe sobre a taxa de administração devida por empresa beneficiária do Programa de Desenvolvimento do Setor Automotivo do Estado de Pernambuco, instituído pela Lei nº 13.484/2008.

(Lei nº 13.484/2008; Decreto nº 35.092/2010)

◙

a IOB Perguntas e Respostas