iob - icms/ipi - paraná - nº 17/2014 - 4ª sem abril · marketing iob folhamatic ebs > sage...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Papel imune - Registro especial

ICMS - IPI e OutrosFascículo No 17/2014

Paraná

/a FederalIOFOperações de câmbio. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSBase de cálculo reduzida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalBebidas - Vinho e derivados da uva e do vinho - Regulamentação . . 17

/a IOB ComentaEstadualLista de produtos sujeitos à base de cálculo reduzida para implanta-ção do Programa Rede 399 - Internet para Todos . . . . . . . . . . . . . . 18

/a IOB Perguntas e RespostasIOFFactoring - Contribuinte - Conceito . . . . . . . . . . . . . . . . . . . . . . . . 21Operações de câmbio - Alíquota - Remessa de juros e dividendos - Recebedor estrangeiro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Operações de mútuo - Alíquota - Mutuário optante pelo Simples Nacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

ICMS/PRIsenção - Cimento asfáltico de petróleo . . . . . . . . . . . . . . . . . . . . . . 22Isenção - CEV . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IOF : operações de câmbio.... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2139-5

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-02899 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

17-01Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

IOF

Operações de câmbio SUMÁRIO 1. Introdução 2. Fato gerador 3. Contribuintes 4. Base de cálculo 5. Alíquota 6. Isenção 7. Cobrança e recolhimento 8. Solução de consulta Cosit

1. IntROduçãO

O IOF é um tributo que incide sobre diversas operações financeiras, tais como as de cré-dito, câmbio, seguro e, ainda, as rela-tivas a títulos ou valores mobiliários.

Neste texto, examinaremos a forma de incidência desse imposto nas operações de câmbio, prevista no Regulamento do IOF, aprovado pelo Decreto nº 6.306/2007.

(RIOF - Decreto nº 6.306/2007)

2. FatO gERadOR

Ocorre o fato gerador do IOF na entrega de moeda nacional ou estrangeira ou de documento que a represente ou, ainda, na sua colocação à dis-posição do interessado, em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este.

(RIOF/2007, art. 11, caput)

2.1 Momento da ocorrência do fato gerador

Ocorre o fato gerador do IOF, e ele se torna devido, no momento da liquidação da operação de câmbio.

(RIOF/2007, art. 11, parágrafo único)

3. COntRIBuIntES

São contribuintes do IOF os compradores ou os vendedores de moeda estrangeira nas operações relativas às transferências financeiras para o exterior ou do exterior, respectivamente.

Nota

As transferências financeiras compreendem os pagamentos e os rece-bimentos em moeda estrangeira, independentemente da forma de entrega e da natureza das operações.

(RIOF/2007, art. 12)

3.1 Responsáveis

São responsáveis pela cobrança e pelo recolhimento do IOF as instituições

financeiras autorizadas a operar em câmbio.

(RIOF/2007, art. 13)

4. BaSE dE CálCulO

A base de cálculo do IOF é o montante em moeda nacional rece-

bido, entregue ou posto à disposição, correspondente ao valor, em moeda

estrangeira, da operação de câmbio.

(RIOF/2007, art. 14)

5. alíquOta

A alíquota máxima do IOF incidente sobre as operações de câmbio é 25%.

(Decreto nº 6.306/2007, art. 15)

5.1 alíquota reduzida

A alíquota do IOF fica reduzida a 0,38%, observa-das as exceções a seguir especificadas, em relação

a Federal

São contribuintes do IOF os compradores

ou os vendedores de moeda estrangeira nas operações relativas às transferências

financeiras para o exterior ou do exterior, respectivamente

17-02 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

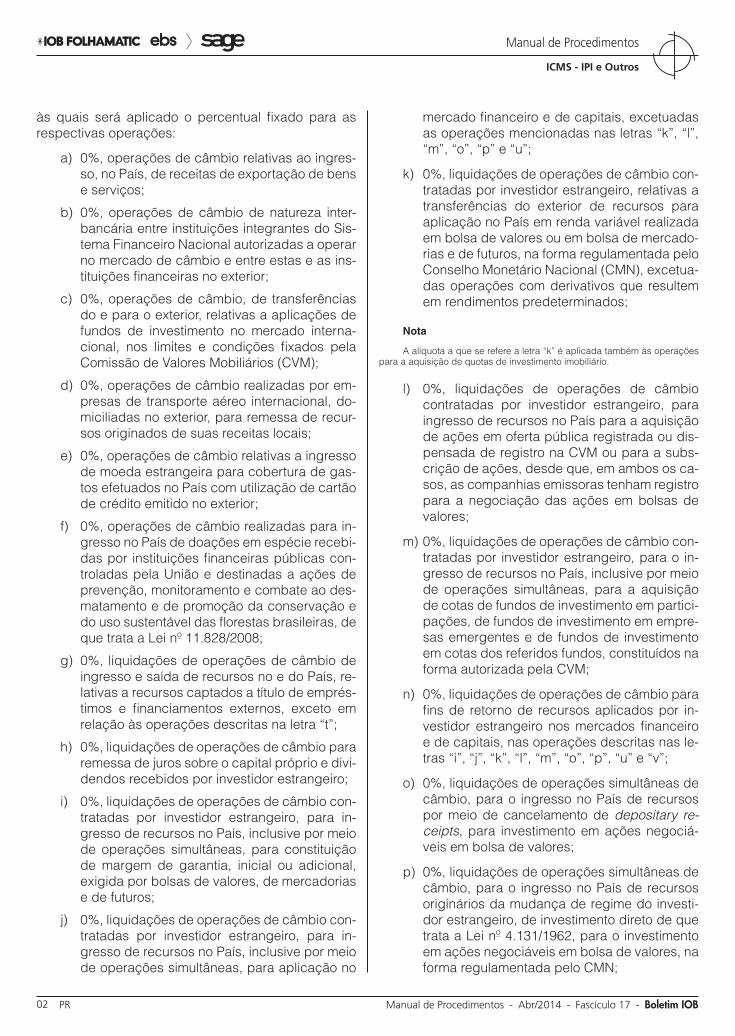

às quais será aplicado o percentual fixado para as respectivas operações:

a) 0%, operações de câmbio relativas ao ingres-so, no País, de receitas de exportação de bens e serviços;

b) 0%, operações de câmbio de natureza inter-bancária entre instituições integrantes do Sis-tema Financeiro Nacional autorizadas a operar no mercado de câmbio e entre estas e as ins-tituições financeiras no exterior;

c) 0%, operações de câmbio, de transferências do e para o exterior, relativas a aplicações de fundos de investimento no mercado interna-cional, nos limites e condições fixados pela Comissão de Valores Mobiliários (CVM);

d) 0%, operações de câmbio realizadas por em-presas de transporte aéreo internacional, do-miciliadas no exterior, para remessa de recur-sos originados de suas receitas locais;

e) 0%, operações de câmbio relativas a ingresso de moeda estrangeira para cobertura de gas-tos efetuados no País com utilização de cartão de crédito emitido no exterior;

f) 0%, operações de câmbio realizadas para in-gresso no País de doações em espécie recebi-das por instituições financeiras públicas con-troladas pela União e destinadas a ações de prevenção, monitoramento e combate ao des-matamento e de promoção da conservação e do uso sustentável das florestas brasileiras, de que trata a Lei nº 11.828/2008;

g) 0%, liquidações de operações de câmbio de ingresso e saída de recursos no e do País, re-lativas a recursos captados a título de emprés-timos e financiamentos externos, exceto em relação às operações descritas na letra “t”;

h) 0%, liquidações de operações de câmbio para remessa de juros sobre o capital próprio e divi-dendos recebidos por investidor estrangeiro;

i) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para in-gresso de recursos no País, inclusive por meio de operações simultâneas, para constituição de margem de garantia, inicial ou adicional, exigida por bolsas de valores, de mercadorias e de futuros;

j) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para in-gresso de recursos no País, inclusive por meio de operações simultâneas, para aplicação no

mercado financeiro e de capitais, excetuadas as operações mencionadas nas letras “k”, “l”, “m”, “o”, “p” e “u”;

k) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, relativas a transferências do exterior de recursos para aplicação no País em renda variável realizada em bolsa de valores ou em bolsa de mercado-rias e de futuros, na forma regulamentada pelo Conselho Monetário Nacional (CMN), excetua-das operações com derivativos que resultem em rendimentos predeterminados;

Nota

A alíquota a que se refere a letra “k” é aplicada também às operações para a aquisição de quotas de investimento imobiliário.

l) 0%, liquidações de operações de câmbio contratadas por investidor estrangeiro, para ingresso de recursos no País para a aquisição de ações em oferta pública registrada ou dis-pensada de registro na CVM ou para a subs-crição de ações, desde que, em ambos os ca-sos, as companhias emissoras tenham registro para a negociação das ações em bolsas de valores;

m) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para o in-gresso de recursos no País, inclusive por meio de operações simultâneas, para a aquisição de cotas de fundos de investimento em partici-pações, de fundos de investimento em empre-sas emergentes e de fundos de investimento em cotas dos referidos fundos, constituídos na forma autorizada pela CVM;

n) 0%, liquidações de operações de câmbio para fins de retorno de recursos aplicados por in-vestidor estrangeiro nos mercados financeiro e de capitais, nas operações descritas nas le-tras “i”, “j”, “k”, “l”, “m”, “o”, “p”, “u” e “v”;

o) 0%, liquidações de operações simultâneas de câmbio, para o ingresso no País de recursos por meio de cancelamento de depositary re-ceipts, para investimento em ações negociá-veis em bolsa de valores;

p) 0%, liquidações de operações simultâneas de câmbio, para o ingresso no País de recursos originários da mudança de regime do investi-dor estrangeiro, de investimento direto de que trata a Lei nº 4.131/1962, para o investimento em ações negociáveis em bolsa de valores, na forma regulamentada pelo CMN;

17-03Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

Notas

(1) O art. 23 da Lei nº 4.131/1962 dispõe:

“Art. 23. As operações cambiais no mercado de taxa livre serão efe-tuadas através de estabelecimentos autorizados a operar em câmbio, com a intervenção de corretor oficial quando previsto em lei ou regulamento, res-pondendo ambos pela identidade do cliente, assim como pela correta clas-sificação das informações por este prestadas, segundo normas fixadas pela Superintendência da Moeda e do Crédito.

[...]

§ 2º Constitui infração imputável ao estabelecimento bancário, ao corretor e ao cliente, punível com multa de 50 (cinquenta) a 300% (tre-zentos por cento) do valor da operação para cada um dos infratores, a declaração de falsa identidade no formulário que, em número de vias e segundo o modelo determinado pelo Banco Central do Brasil, será exigi-do em cada operação, assinado pelo cliente e visado pelo estabelecimen-to bancário e pelo corretor que nela intervierem. (Redação dada pela Lei nº 9.069/1995)

§ 3º Constitui infração, de responsabilidade exclusiva do cliente, puní-vel com multa de 5 (cinco) a 100% (cem por cento) do valor da operação, a declaração de informações falsas no formulário a que se refere o § 2º. (Reda-ção dada pela Lei nº 9.069/1995)

§ 4º Constitui infração, imputável ao estabelecimento bancário e ao corretor que intervierem na operação, punível com multa equivalente de 5 (cinco) a 100% (cem por cento) do respectivo valor, para cada um dos infra-tores, a classificação incorreta, dentro das Superintendência da Moeda e do Crédito, das informações prestadas pelo cliente no formulário a que se refere o § 2º deste artigo.

§ 5º Em caso de reincidência poderá o Conselho da Superintendência da Moeda e do Crédito cassar a autorização para operar em câmbio aos es-tabelecimentos bancários que negligenciarem o cumprimento do disposto no presente artigo e propor á autoridade competente igual medida em relação aos corretores.”

(2) O art. 72 da Lei nº 9.069/1995 dispõe:

“Art. 72. Os §§ 2º e 3º do art. 23 e o art. 58 da Lei nº 4.131, de 3 de setembro de 1962, passam a vigorar com a seguinte redação:

[...]

Art. 58. As infrações à presente Lei, ressalvadas as penalidades espe-cíficas constantes de seu texto, ficam sujeitas a multas de até R$ 100.000,00 (cem mil reais), a serem aplicadas pelo Banco Central do Brasil, na forma prescrita em regulamento a ser baixado pelo Conselho Monetário Nacional.”

q) 0%, operação de compra de moeda estrangei-ra por instituição autorizada a operar no mer-cado de câmbio, contratada simultaneamente com uma operação de venda, exclusivamente quando requeridas em disposição regulamen-tar, excetuadas as operações mencionadas nas letras “i”, “j”, “m” “o”, “p” e “t”;

r) 6,38%, operações de câmbio destinadas ao cumprimento de obrigações de administrado-ras de cartão de crédito ou de bancos comer-ciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior efetuada por seus usuários, observada a regra descrita na letra “s” seguinte;

Nota

O art. 1º do Ato Declaratório Interpretativo RFB nº 1/2012 esclarece que a alíquota descrita na letra “r” aplica-se inclusive ao cumprimento das obrigações decorrentes das aquisições de bens e serviços do exterior com pagamento referenciado em reais por seus usuários.

s) 0%, operações de câmbio destinadas ao cum-primento de obrigações de administradoras de cartão de crédito ou de bancos comerciais ou múltiplos na qualidade de emissores de cartão de crédito decorrentes de aquisição de bens e serviços do exterior quando forem usuários do cartão a União, os Estados, os Municípios, o Distrito Federal, suas fundações e autar- quias;

t) 6%, liquidações de operações de câmbio para ingresso de recursos no País, inclusive por meio de operações simultâneas, referente a empréstimo externo sujeito a registro no Ban-co Central do Brasil, contratado de forma dire-ta ou mediante emissão de títulos no mercado internacional com prazo médio mínimo de até 360 dias;

Nota

Quando a operação de empréstimo for contratada por prazo médio mínimo superior a 360 dias e for liquidada antecipadamente, total ou par-cialmente, descumprindo o prazo médio mínimo exigido, o contribuinte fi-cará sujeito ao pagamento do imposto calculado à alíquota 6%, acrescido de juros moratórios e multa, sem prejuízo das penalidades previstas no art. 23 da Lei nº 4.131/1962 e no art. 72 da Lei nº 9.069/1995 (RIOF/2007, art. 15-A, § 2º).

u) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, para o in-gresso de recursos no País, para aquisição de títulos ou valores mobiliários emitidos na forma dos arts. 1º e 3º da Lei nº 12.431/2011;

v) 0%, liquidações de operações de câmbio con-tratadas por investidor estrangeiro, inclusive por meio de operações simultâneas, relativas a transferências do exterior de recursos para aplicação no País em certificado de depósito de valores mobiliários, denominado Brazilian Depositary Receipts (BDR), na forma regula-mentada pela CVM;

w) 6,38%, nas operações de câmbio liquidadas para o cumprimento de obrigações de admi-nistradoras de cartão de uso internacional ou de bancos comerciais ou múltiplos na quali-dade de emissores de cartão de crédito ou de débito decorrentes de saques no exterior efe-tuado por seus usuários; e

x) 6,38%, nas liquidações de operações de câm-bio liquidadas para a aquisição de moeda es-trangeira em cheques de viagens e para car-

17-04 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

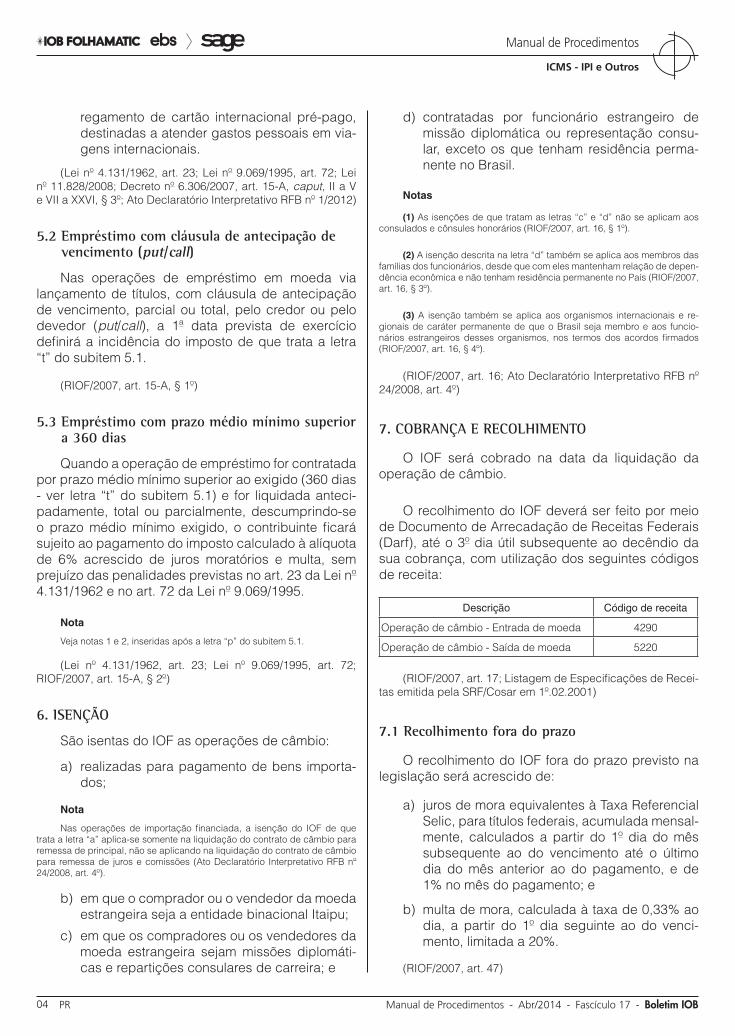

regamento de cartão internacional pré-pago, destinadas a atender gastos pessoais em via-gens internacionais.

(Lei nº 4.131/1962, art. 23; Lei nº 9.069/1995, art. 72; Lei nº 11.828/2008; Decreto nº 6.306/2007, art. 15-A, caput, II a V e VII a XXVI, § 3º; Ato Declaratório Interpretativo RFB nº 1/2012)

5.2 Empréstimo com cláusula de antecipação de vencimento (put/call)

Nas operações de empréstimo em moeda via lançamento de títulos, com cláusula de antecipação de vencimento, parcial ou total, pelo credor ou pelo devedor (put/call), a 1ª data prevista de exercício definirá a incidência do imposto de que trata a letra “t” do subitem 5.1.

(RIOF/2007, art. 15-A, § 1º)

5.3 Empréstimo com prazo médio mínimo superior a 360 dias

Quando a operação de empréstimo for contratada por prazo médio mínimo superior ao exigido (360 dias - ver letra “t” do subitem 5.1) e for liquidada anteci-padamente, total ou parcialmente, descumprindo-se o prazo médio mínimo exigido, o contribuinte ficará sujeito ao pagamento do imposto calculado à alíquota de 6% acrescido de juros moratórios e multa, sem prejuízo das penalidades previstas no art. 23 da Lei nº 4.131/1962 e no art. 72 da Lei nº 9.069/1995.

Nota

Veja notas 1 e 2, inseridas após a letra “p” do subitem 5.1.

(Lei nº 4.131/1962, art. 23; Lei nº 9.069/1995, art. 72; RIOF/2007, art. 15-A, § 2º)

6. ISEnçãO

São isentas do IOF as operações de câmbio:

a) realizadas para pagamento de bens importa-dos;

Nota

Nas operações de importação financiada, a isenção do IOF de que trata a letra “a” aplica-se somente na liquidação do contrato de câmbio para remessa de principal, não se aplicando na liquidação do contrato de câmbio para remessa de juros e comissões (Ato Declaratório Interpretativo RFB nº 24/2008, art. 4º).

b) em que o comprador ou o vendedor da moeda estrangeira seja a entidade binacional Itaipu;

c) em que os compradores ou os vendedores da moeda estrangeira sejam missões diplomáti-cas e repartições consulares de carreira; e

d) contratadas por funcionário estrangeiro de missão diplomática ou representação consu-lar, exceto os que tenham residência perma-nente no Brasil.

Notas

(1) As isenções de que tratam as letras “c” e “d” não se aplicam aos consulados e cônsules honorários (RIOF/2007, art. 16, § 1º).

(2) A isenção descrita na letra “d” também se aplica aos membros das famílias dos funcionários, desde que com eles mantenham relação de depen-dência econômica e não tenham residência permanente no País (RIOF/2007, art. 16, § 3º).

(3) A isenção também se aplica aos organismos internacionais e re-gionais de caráter permanente de que o Brasil seja membro e aos funcio-nários estrangeiros desses organismos, nos termos dos acordos firmados (RIOF/2007, art. 16, § 4º).

(RIOF/2007, art. 16; Ato Declaratório Interpretativo RFB nº 24/2008, art. 4º)

7. COBRança E RECOlhIMEntO

O IOF será cobrado na data da liquidação da operação de câmbio.

O recolhimento do IOF deverá ser feito por meio de Documento de Arrecadação de Receitas Federais (Darf), até o 3º dia útil subsequente ao decêndio da sua cobrança, com utilização dos seguintes códigos de receita:

Descrição Código de receita

Operação de câmbio - Entrada de moeda 4290

Operação de câmbio - Saída de moeda 5220

(RIOF/2007, art. 17; Listagem de Especificações de Recei-tas emitida pela SRF/Cosar em 1º.02.2001)

7.1 Recolhimento fora do prazo

O recolhimento do IOF fora do prazo previsto na legislação será acrescido de:

a) juros de mora equivalentes à Taxa Referencial Selic, para títulos federais, acumulada mensal-mente, calculados a partir do 1º dia do mês subsequente ao do vencimento até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento; e

b) multa de mora, calculada à taxa de 0,33% ao dia, a partir do 1º dia seguinte ao do venci-mento, limitada a 20%.

(RIOF/2007, art. 47)

17-05Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

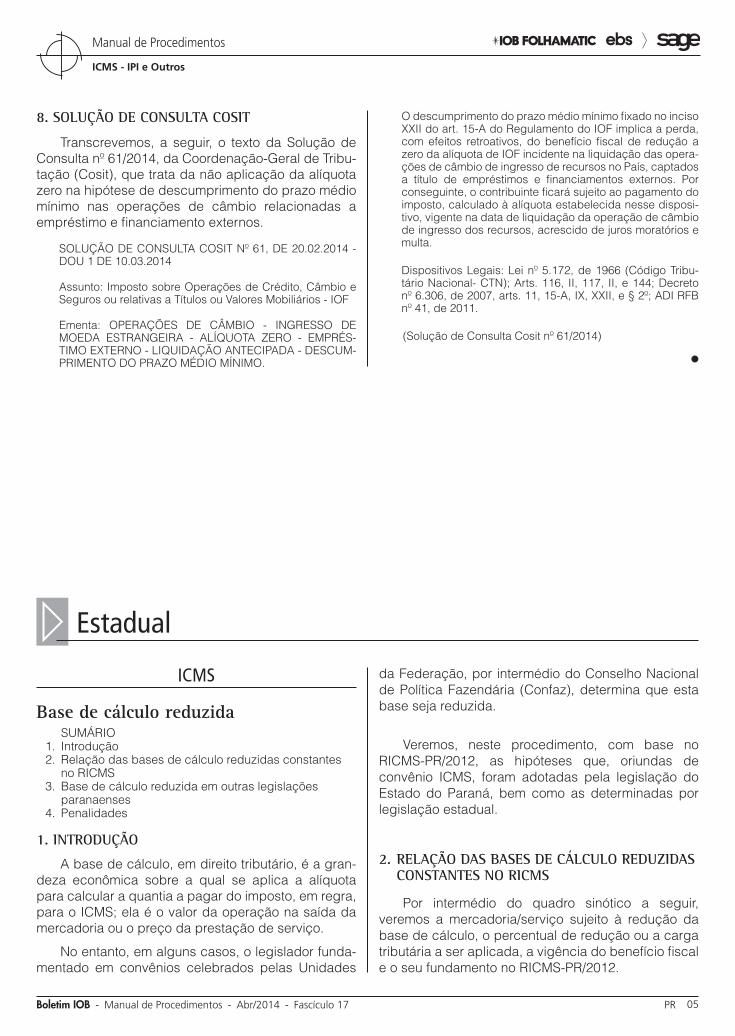

8. SOluçãO dE COnSulta COSIt

Transcrevemos, a seguir, o texto da Solução de Consulta nº 61/2014, da Coordenação-Geral de Tribu-tação (Cosit), que trata da não aplicação da alíquota zero na hipótese de descumprimento do prazo médio mínimo nas operações de câmbio relacionadas a empréstimo e financiamento externos.

SOLUÇÃO DE CONSULTA COSIT Nº 61, DE 20.02.2014 - DOU 1 DE 10.03.2014

Assunto: Imposto sobre Operações de Crédito, Câmbio e Seguros ou relativas a Títulos ou Valores Mobiliários - IOF

Ementa: OPERAÇÕES DE CÂMBIO - INGRESSO DE MOEDA ESTRANGEIRA - ALÍQUOTA ZERO - EMPRÉS-TIMO EXTERNO - LIQUIDAÇÃO ANTECIPADA - DESCUM-PRIMENTO DO PRAZO MÉDIO MÍNIMO.

O descumprimento do prazo médio mínimo fixado no inciso XXII do art. 15-A do Regulamento do IOF implica a perda, com efeitos retroativos, do benefício fiscal de redução a zero da alíquota de IOF incidente na liquidação das opera-ções de câmbio de ingresso de recursos no País, captados a título de empréstimos e financiamentos externos. Por conseguinte, o contribuinte ficará sujeito ao pagamento do imposto, calculado à alíquota estabelecida nesse disposi-tivo, vigente na data de liquidação da operação de câmbio de ingresso dos recursos, acrescido de juros moratórios e multa.

Dispositivos Legais: Lei nº 5.172, de 1966 (Código Tribu-tário Nacional- CTN); Arts. 116, II, 117, II, e 144; Decreto nº 6.306, de 2007, arts. 11, 15-A, IX, XXII, e § 2º; ADI RFB nº 41, de 2011.

(Solução de Consulta Cosit nº 61/2014)

N

a Estadual

ICMS

Base de cálculo reduzida SUMÁRIO 1. Introdução 2. Relação das bases de cálculo reduzidas constantes

no RICMS 3. Base de cálculo reduzida em outras legislações

paranaenses 4. Penalidades

1. IntROduçãO

A base de cálculo, em direito tributário, é a gran-deza econômica sobre a qual se aplica a alíquota para calcular a quantia a pagar do imposto, em regra, para o ICMS; ela é o valor da operação na saída da mercadoria ou o preço da prestação de serviço.

No entanto, em alguns casos, o legislador funda-mentado em convênios celebrados pelas Unidades

da Federação, por intermédio do Conselho Nacional de Política Fazendária (Confaz), determina que esta base seja reduzida.

Veremos, neste procedimento, com base no RICMS-PR/2012, as hipóteses que, oriundas de convênio ICMS, foram adotadas pela legislação do Estado do Paraná, bem como as determinadas por legislação estadual.

2. RElaçãO daS BaSES dE CálCulO REduzIdaS COnStantES nO RICMS

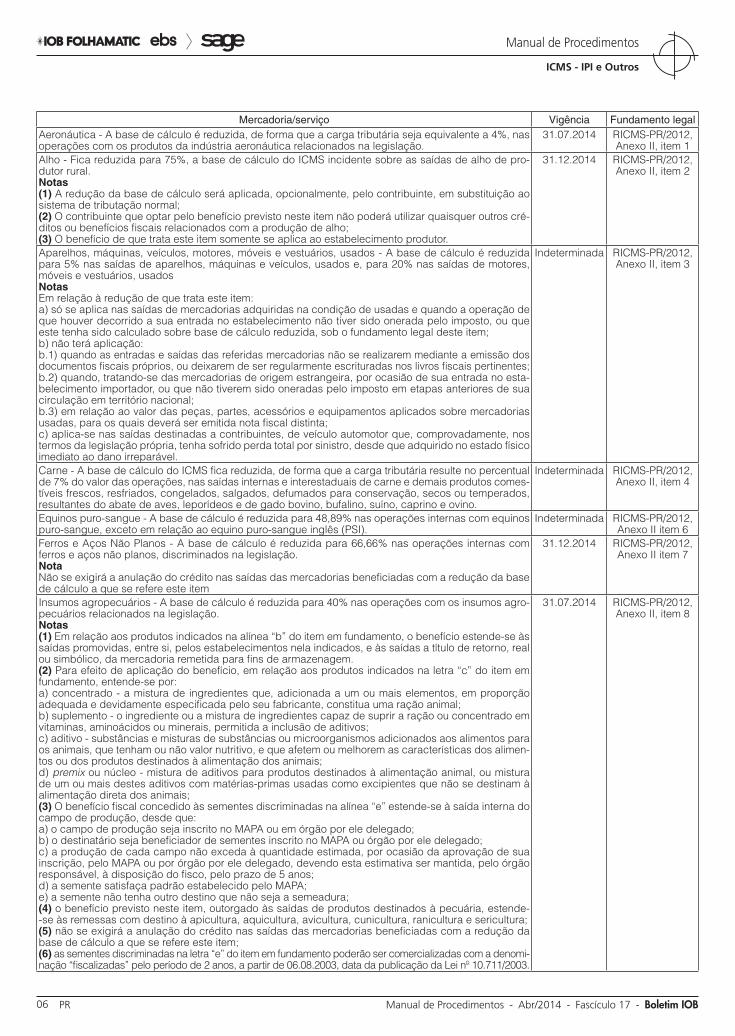

Por intermédio do quadro sinótico a seguir, veremos a mercadoria/serviço sujeito à redução da base de cálculo, o percentual de redução ou a carga tributária a ser aplicada, a vigência do benefício fiscal e o seu fundamento no RICMS-PR/2012.

17-06 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Mercadoria/serviço Vigência Fundamento legalAeronáutica - A base de cálculo é reduzida, de forma que a carga tributária seja equivalente a 4%, nas operações com os produtos da indústria aeronáutica relacionados na legislação.

31.07.2014 RICMS-PR/2012, Anexo II, item 1

Alho - Fica reduzida para 75%, a base de cálculo do ICMS incidente sobre as saídas de alho de pro-dutor rural.Notas(1) A redução da base de cálculo será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema de tributação normal;(2) O contribuinte que optar pelo benefício previsto neste item não poderá utilizar quaisquer outros cré-ditos ou benefícios fiscais relacionados com a produção de alho;(3) O benefício de que trata este item somente se aplica ao estabelecimento produtor.

31.12.2014 RICMS-PR/2012, Anexo II, item 2

Aparelhos, máquinas, veículos, motores, móveis e vestuários, usados - A base de cálculo é reduzida para 5% nas saídas de aparelhos, máquinas e veículos, usados e, para 20% nas saídas de motores, móveis e vestuários, usadosNotasEm relação à redução de que trata este item:a) só se aplica nas saídas de mercadorias adquiridas na condição de usadas e quando a operação de que houver decorrido a sua entrada no estabelecimento não tiver sido onerada pelo imposto, ou que este tenha sido calculado sobre base de cálculo reduzida, sob o fundamento legal deste item;b) não terá aplicação:b.1) quando as entradas e saídas das referidas mercadorias não se realizarem mediante a emissão dos documentos fiscais próprios, ou deixarem de ser regularmente escrituradas nos livros fiscais pertinentes;b.2) quando, tratando-se das mercadorias de origem estrangeira, por ocasião de sua entrada no esta-belecimento importador, ou que não tiverem sido oneradas pelo imposto em etapas anteriores de sua circulação em território nacional;b.3) em relação ao valor das peças, partes, acessórios e equipamentos aplicados sobre mercadorias usadas, para os quais deverá ser emitida nota fiscal distinta;c) aplica-se nas saídas destinadas a contribuintes, de veículo automotor que, comprovadamente, nos termos da legislação própria, tenha sofrido perda total por sinistro, desde que adquirido no estado físico imediato ao dano irreparável.

Indeterminada RICMS-PR/2012, Anexo II, item 3

Carne - A base de cálculo do ICMS fica reduzida, de forma que a carga tributária resulte no percentual de 7% do valor das operações, nas saídas internas e interestaduais de carne e demais produtos comes-tíveis frescos, resfriados, congelados, salgados, defumados para conservação, secos ou temperados, resultantes do abate de aves, leporídeos e de gado bovino, bufalino, suíno, caprino e ovino.

Indeterminada RICMS-PR/2012, Anexo II, item 4

Equinos puro-sangue - A base de cálculo é reduzida para 48,89% nas operações internas com equinos puro-sangue, exceto em relação ao equino puro-sangue inglês (PSI).

Indeterminada RICMS-PR/2012, Anexo II item 6

Ferros e Aços Não Planos - A base de cálculo é reduzida para 66,66% nas operações internas com ferros e aços não planos, discriminados na legislação.NotaNão se exigirá a anulação do crédito nas saídas das mercadorias beneficiadas com a redução da base de cálculo a que se refere este item

31.12.2014 RICMS-PR/2012, Anexo II item 7

Insumos agropecuários - A base de cálculo é reduzida para 40% nas operações com os insumos agro-pecuários relacionados na legislação.Notas(1) Em relação aos produtos indicados na alínea “b” do item em fundamento, o benefício estende-se às saídas promovidas, entre si, pelos estabelecimentos nela indicados, e às saídas a título de retorno, real ou simbólico, da mercadoria remetida para fins de armazenagem.(2) Para efeito de aplicação do benefício, em relação aos produtos indicados na letra “c” do item em fundamento, entende-se por:a) concentrado - a mistura de ingredientes que, adicionada a um ou mais elementos, em proporção adequada e devidamente especificada pelo seu fabricante, constitua uma ração animal;b) suplemento - o ingrediente ou a mistura de ingredientes capaz de suprir a ração ou concentrado em vitaminas, aminoácidos ou minerais, permitida a inclusão de aditivos;c) aditivo - substâncias e misturas de substâncias ou microorganismos adicionados aos alimentos para os animais, que tenham ou não valor nutritivo, e que afetem ou melhorem as características dos alimen-tos ou dos produtos destinados à alimentação dos animais;d) premix ou núcleo - mistura de aditivos para produtos destinados à alimentação animal, ou mistura de um ou mais destes aditivos com matérias-primas usadas como excipientes que não se destinam à alimentação direta dos animais;(3) O benefício fiscal concedido às sementes discriminadas na alínea “e” estende-se à saída interna do campo de produção, desde que:a) o campo de produção seja inscrito no MAPA ou em órgão por ele delegado;b) o destinatário seja beneficiador de sementes inscrito no MAPA ou órgão por ele delegado;c) a produção de cada campo não exceda à quantidade estimada, por ocasião da aprovação de sua inscrição, pelo MAPA ou por órgão por ele delegado, devendo esta estimativa ser mantida, pelo órgão responsável, à disposição do fisco, pelo prazo de 5 anos;d) a semente satisfaça padrão estabelecido pelo MAPA;e) a semente não tenha outro destino que não seja a semeadura;(4) o benefício previsto neste item, outorgado às saídas de produtos destinados à pecuária, estende--se às remessas com destino à apicultura, aquicultura, avicultura, cunicultura, ranicultura e sericultura;(5) não se exigirá a anulação do crédito nas saídas das mercadorias beneficiadas com a redução da base de cálculo a que se refere este item;(6) as sementes discriminadas na letra “e” do item em fundamento poderão ser comercializadas com a denomi-nação “fiscalizadas” pelo período de 2 anos, a partir de 06.08.2003, data da publicação da Lei nº 10.711/2003.

31.07.2014 RICMS-PR/2012, Anexo II, item 8

17-07Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

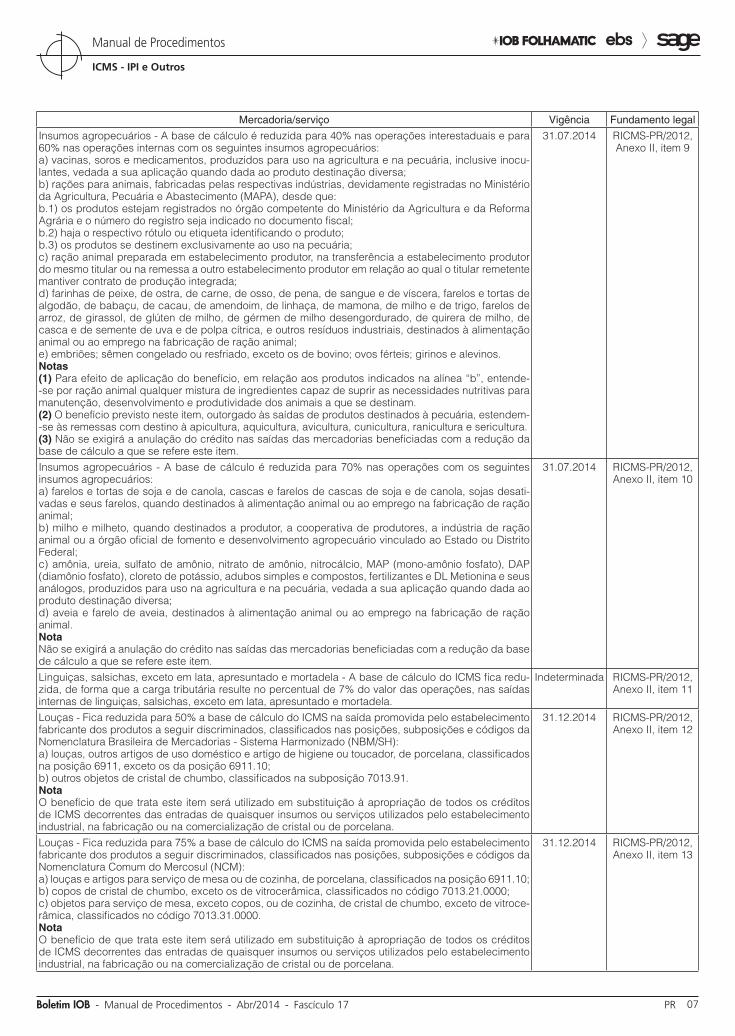

Mercadoria/serviço Vigência Fundamento legal

Insumos agropecuários - A base de cálculo é reduzida para 40% nas operações interestaduais e para 60% nas operações internas com os seguintes insumos agropecuários:a) vacinas, soros e medicamentos, produzidos para uso na agricultura e na pecuária, inclusive inocu-lantes, vedada a sua aplicação quando dada ao produto destinação diversa;b) rações para animais, fabricadas pelas respectivas indústrias, devidamente registradas no Ministério da Agricultura, Pecuária e Abastecimento (MAPA), desde que:b.1) os produtos estejam registrados no órgão competente do Ministério da Agricultura e da Reforma Agrária e o número do registro seja indicado no documento fiscal;b.2) haja o respectivo rótulo ou etiqueta identificando o produto;b.3) os produtos se destinem exclusivamente ao uso na pecuária;c) ração animal preparada em estabelecimento produtor, na transferência a estabelecimento produtor do mesmo titular ou na remessa a outro estabelecimento produtor em relação ao qual o titular remetente mantiver contrato de produção integrada;d) farinhas de peixe, de ostra, de carne, de osso, de pena, de sangue e de víscera, farelos e tortas de algodão, de babaçu, de cacau, de amendoim, de linhaça, de mamona, de milho e de trigo, farelos de arroz, de girassol, de glúten de milho, de gérmen de milho desengordurado, de quirera de milho, de casca e de semente de uva e de polpa cítrica, e outros resíduos industriais, destinados à alimentação animal ou ao emprego na fabricação de ração animal;e) embriões; sêmen congelado ou resfriado, exceto os de bovino; ovos férteis; girinos e alevinos.Notas(1) Para efeito de aplicação do benefício, em relação aos produtos indicados na alínea “b”, entende--se por ração animal qualquer mistura de ingredientes capaz de suprir as necessidades nutritivas para manutenção, desenvolvimento e produtividade dos animais a que se destinam.(2) O benefício previsto neste item, outorgado às saídas de produtos destinados à pecuária, estendem--se às remessas com destino à apicultura, aquicultura, avicultura, cunicultura, ranicultura e sericultura.(3) Não se exigirá a anulação do crédito nas saídas das mercadorias beneficiadas com a redução da base de cálculo a que se refere este item.

31.07.2014 RICMS-PR/2012, Anexo II, item 9

Insumos agropecuários - A base de cálculo é reduzida para 70% nas operações com os seguintes insumos agropecuários:a) farelos e tortas de soja e de canola, cascas e farelos de cascas de soja e de canola, sojas desati-vadas e seus farelos, quando destinados à alimentação animal ou ao emprego na fabricação de ração animal;b) milho e milheto, quando destinados a produtor, a cooperativa de produtores, a indústria de ração animal ou a órgão oficial de fomento e desenvolvimento agropecuário vinculado ao Estado ou Distrito Federal;c) amônia, ureia, sulfato de amônio, nitrato de amônio, nitrocálcio, MAP (mono-amônio fosfato), DAP (diamônio fosfato), cloreto de potássio, adubos simples e compostos, fertilizantes e DL Metionina e seus análogos, produzidos para uso na agricultura e na pecuária, vedada a sua aplicação quando dada ao produto destinação diversa;d) aveia e farelo de aveia, destinados à alimentação animal ou ao emprego na fabricação de ração animal.NotaNão se exigirá a anulação do crédito nas saídas das mercadorias beneficiadas com a redução da base de cálculo a que se refere este item.

31.07.2014 RICMS-PR/2012, Anexo II, item 10

Linguiças, salsichas, exceto em lata, apresuntado e mortadela - A base de cálculo do ICMS fica redu-zida, de forma que a carga tributária resulte no percentual de 7% do valor das operações, nas saídas internas de linguiças, salsichas, exceto em lata, apresuntado e mortadela.

Indeterminada RICMS-PR/2012, Anexo II, item 11

Louças - Fica reduzida para 50% a base de cálculo do ICMS na saída promovida pelo estabelecimento fabricante dos produtos a seguir discriminados, classificados nas posições, subposições e códigos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH):a) louças, outros artigos de uso doméstico e artigo de higiene ou toucador, de porcelana, classificados na posição 6911, exceto os da posição 6911.10;b) outros objetos de cristal de chumbo, classificados na subposição 7013.91.NotaO benefício de que trata este item será utilizado em substituição à apropriação de todos os créditos de ICMS decorrentes das entradas de quaisquer insumos ou serviços utilizados pelo estabelecimento industrial, na fabricação ou na comercialização de cristal ou de porcelana.

31.12.2014 RICMS-PR/2012, Anexo II, item 12

Louças - Fica reduzida para 75% a base de cálculo do ICMS na saída promovida pelo estabelecimento fabricante dos produtos a seguir discriminados, classificados nas posições, subposições e códigos da Nomenclatura Comum do Mercosul (NCM):a) louças e artigos para serviço de mesa ou de cozinha, de porcelana, classificados na posição 6911.10;b) copos de cristal de chumbo, exceto os de vitrocerâmica, classificados no código 7013.21.0000;c) objetos para serviço de mesa, exceto copos, ou de cozinha, de cristal de chumbo, exceto de vitroce-râmica, classificados no código 7013.31.0000.NotaO benefício de que trata este item será utilizado em substituição à apropriação de todos os créditos de ICMS decorrentes das entradas de quaisquer insumos ou serviços utilizados pelo estabelecimento industrial, na fabricação ou na comercialização de cristal ou de porcelana.

31.12.2014 RICMS-PR/2012, Anexo II, item 13

17-08 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Mercadoria/serviço Vigência Fundamento legalMandioca - Fica reduzida para 38,89% nas operações internas sujeitas à alíquota de 18%, e para 58,333% nas operações sujeitas à alíquota de 12%, a base de cálculo nas operações realizadas por estabelecimentos industrializadores da mandioca, em relação às saídas dos produtos resultantes da sua industrialização realizada no Estado.Notas(1) Os estabelecimentos beneficiários consignarão, normalmente, nas notas fiscais acobertadoras das operações que praticarem com os produtos por eles industrializados (farinhas, féculas etc.), os valores da operação e da base de cálculo reduzida e o destaque do ICMS calculado pelas respectivas alíquotas.(2) Não será exigido o estorno proporcional dos créditos fiscais decorrentes da aquisição de matérias-pri-mas e dos demais insumos utilizados na fabricação dos seus produtos, bem como dos serviços recebidos.(3) O benefício de que trata este item aplica-se, também:a) nas operações de saída de produtos resultantes da industrialização da fécula ou da farinha da man-dioca, quando realizadas por estabelecimento industrializador da mandioca;b) nas operações de saída realizadas por centro de distribuição, relativamente a produtos resultantes da industrialização da mandioca, da fécula ou da farinha da mandioca, realizada em estabelecimento industrial pertencente ao mesmo titular.

31.12.2014 RICMS-PR/2012, Anexo II, item 14

Máquinas, aparelhos e equipamentos industriais - A base de cálculo é reduzida nas operações com as máquinas, aparelhos e equipamentos industriais abaixo arrolados, no subitem 2.1, para o percentual que resulte na carga tributária equivalente a:a) 5,14% quando se tratar de operações interestaduais destinadas aos Estados das Regiões Norte, Nor-deste e Centro-Oeste ou ao Estado do Espírito Santo, exceto às realizadas com consumidor ou usuário final, não contribuintes do ICMS;b) 8,80% nas demais operações interestaduais e nas operações internas.NotaO disposto neste item:a) aplica-se às operações de importação do exterior;b) não se aplica aos bens usados beneficiados com a redução da base de cálculo a que se refere o item 3 do Anexo II do RICMS-PR/2012;c) não acarretará a anulação do crédito em relação à entrada de mercadorias;d) o benefício de que trata este item não se aplica às peças e partes quando estas forem comercializa-das separadamente da máquina, aparelho ou equipamento;e) aplica-se a redução de que trata o caput às operações com compressores de gases classificados nas posições NBM/SH 8414.80.0301 e 8414.80.0399, ainda que lhes sejam acoplados cilindros para estocagem e equipamentos elétrico-eletrônicos de medição de pressão ou vazão;f) desobriga o contribuinte do pagamento do diferencial de alíquotas.

31.07.2014 RICMS-PR/2012, Anexo II, item 15

Máquinas e implementos agrícolas - A base de cálculo é reduzida nas operações com as máquinas e implementos agrícolas abaixo arrolados, no subitem 2.2, para o percentual que resulte na carga tribu-tária equivalente a:a) 4,1% quando se tratar de operações interestaduais destinadas aos Estados das Regiões Norte, Nor-deste e Centro-Oeste ou ao Estado do Espírito Santo, exceto as realizadas com consumidor ou usuário final, não contribuintes do ICMS;b) 5,6% nas operações interestaduais com consumidor ou usuário final, não contribuintes do ICMS, e nas operações internas;c) 7% nas demais operações interestaduais.NotaO disposto neste item:a) aplica-se às operações de importação do exterior;b) não se aplica aos bens usados beneficiados com a redução da base de cálculo a que se refere o item 3 do Anexo II do RICMS-PR/2012;c) não acarretará a anulação do crédito em relação à entrada de mercadorias;d) desobriga o contribuinte do pagamento do diferencial de alíquotas.

31.07.2014 RICMS-PR/2012, Anexo II, item 16

Material escolar - A base de cálculo é reduzida nas saídas internas que destinem a consumidor final material escolar, conforme itens a seguir relacionados com as respectivas classificações na NCM, de forma que a carga tributária resulte no percentual de 12%:a) agenda escolar (4820.10.00);b) álbuns para desenhar ou colorir (4903.00.00);c) apontador de lápis (8214.10.00);d) cadernos escolares (4820.20.00);e) cartolina escolar branca ou colorida (4802.56.99 e 4802.57.99);f) corretivo (3824.90.29);g) giz de cera para escrever ou desenhar (9609.90.00);h) instrumento de desenho de traçado ou de cálculo (9017.20.00);i) lápis de cor (9609.10.00);j) lapiseira (9608.40.00);k) massas ou pastas para modelar, próprias para recreação (3407.00), exceto da posição 3407.00.20;l) papel 40 kg (4802.57.99);m) papel camurça (5210.59.90);n) papel cartão (4804.11.00);o) papel celofane (3920.20.19);p) papel crepom (4808.10.00);q) papel laminado (3921.90.19);r) papel seda (4803.00.90);s) papel sulfite A4 (4802.56.10);t) pincel de escrever e desenhar (9603.30.00);u) tesoura para papel (8213.00.00);v) tinta guache (3213.10.00).

Indeterminada RICMS-PR/2012, Anexo II, item 17

17-09Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

Mercadoria/serviço Vigência Fundamento legal

Mercadorias - A base de cálculo é reduzida, de forma que a carga tributária seja equivalente a 12%, nas operações internas promovidas por estabelecimento industrial-fabricante com as mercadorias in-dicadas, desde que o destinatário seja contribuinte inscrito no CAD/ICMS e a mercadoria destine-se à industrialização, à comercialização, ao uso ou ao ativo permanenteNotaNão se exigirá a anulação do crédito nas saídas das mercadorias beneficiadas com a redução da base de cálculo a que se refere este item.

Indeterminada RICMS-PR/2012, Anexo II, item 18

Monitoramento e rastreamento de veículo e carga - A base de cálculo é reduzida nas prestações one-rosas de serviço de comunicação na modalidade de monitoramento e rastreamento de veículo e carga, de forma que a carga tributária resulte no percentual de 5%.Notas(1) A redução da base de cálculo será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema normal de tributação.(2) O contribuinte que optar pelo benefício previsto neste item não poderá utilizar quaisquer outros cré-ditos ou benefícios fiscais relacionados com as prestações de que trata este item.(3) Sem prejuízo do cumprimento das obrigações principal e acessórias previstas na legislação, o be-nefício de que trata este item fica condicionado a que o contribuinte beneficiado:a) adote como base de cálculo do ICMS o valor total dos serviços de comunicação cobrados do toma-dor;b) envie à Inspetoria Geral de Fiscalização, até o dia 30 do mês subsequente ao do fato gerador, relação contendo:b.1) razão social, nome ou denominação do tomador do serviço, os números de inscrição, estadual e no CNPJ/MF, ou inscrição no CPF/MF, quando o tomador for pessoa física;b.2) período de apuração (mês/ano);b.3) relação das Notas Fiscais de Serviços de Comunicação, emitidas por tomador do serviço, no pe-ríodo de apuração;b.4) valor total faturado do serviço prestado a cada tomador;b.5) base de cálculo;b.6) valor do ICMS;c) efetue o pagamento do imposto, nos termos do Decreto nº 1.397/2007, arts. 2º ou 3º.

Indeterminada RICMS-PR/2012, Anexo II, item 19

Pedra britada - A base de cálculo é reduzida para 66,66% nas saídas internas de pedra britada. 31.12.2014 RICMS-PR/2012, Anexo II, item 21

Produtos farmacêuticos, produtos de perfumaria, de toucador ou de higiene pessoa - Nas operações interestaduais com os produtos a seguir indicados, destinados a contribuintes, será deduzido da base de cálculo do ICMS o valor das contribuições para o PIS-Pasep e a Cofins referente às operações sub-sequentes cobrado englobadamente na respectiva operação.Notas(1) A dedução corresponderá ao valor obtido pela aplicação de um dos seguintes percentuais, sobre a base de cálculo de origem, em função da alíquota interestadual referente à operação:a) com produtos farmacêuticos classificados nas posições NCM 3001; 3003, exceto no código 3003.90.56; 3004, exceto no código 3004.90.46; nos códigos 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.30.1, 3006.30.2 e 3006.60.00:a.1) com alíquota de 7%, 9,34%;a.2) com alíquota de 12%, 9,90%;b) com produtos de perfumaria, de toucador ou de higiene pessoal, classificados nas posições NCM 3303 a 3307 e nos códigos 3401.11.90, 3401.20.10 e 9603.21.00:b.1) com alíquota de 7%, 9,90%;b.2) com alíquota de 12%, 10,49%;(2) Não se aplica o disposto neste item:a) nas operações realizadas com os produtos das posições NCM 3003, exceto no código 3003.90.56; 3004, exceto no código 3004.90.46; nos códigos 3001.20.90, 3001.90.10, 3001.90.90, 3002.10.1, 3002.10.2, 3002.10.3, 3002.20.1, 3002.20.2, 3002.90.20, 3002.90.92, 3002.90.99, 3005.10.10, 3006.30.1, 3006.30.2 e 3006.60.00, quando as pessoas jurídicas industrializadoras ou importadoras dos mesmos tenham firmado, com a União, “compromisso de ajustamento de conduta”, nos termos do § 6º do art. 5º da Lei nº 7.347/1985, ou que tenham preenchido os requisitos constantes da Lei nº 10.213/2001;b) quando ocorrer a exclusão de produtos do campo da incidência das contribuições previstas no inci-so I do caput do art. 1º, na forma do seu § 2º da Lei nº 10.147/2000;(3) O documento fiscal que acobertar as operações indicadas neste item deverá, além das demais indi-cações previstas na legislação tributária, conter a identificação dos produtos pelos respectivos códigos da TIPI e, em relação aos medicamentos, a indicação, também, do número do lote de fabricação, e no campo “Informações Complementares”:a) existindo o regime especial de que trata o art. 3º da Lei nº 10.147/2000, o número do referido regime;b) na situação prevista na alínea “a” da nota 2, a expressão “o remetente preenche os requisitos cons-tantes da Lei nº 10.213/2001”;c) nos demais casos, a expressão “Base de Cálculo com dedução do PIS Cofins”, seguida da expres-são “Convênio ICMS nº 34/2006”;(4) Nas operações indicadas neste item não se exigirá o estorno de crédito de que trata o inciso IV do art. 71 do RICMS-PR/2012

Indeterminada RICMS-PR/2012, Anexo II, item 22

17-10 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Mercadoria/serviço Vigência Fundamento legalPneumáticos e câmaras de ar de borracha - A base de cálculo, nas operações interestaduais efetuadas por estabelecimento fabricante ou importador com os produtos classificados na TIPI nas posições 4011 - Pneumáticos novos de borracha e 4013 - Câmaras de ar de borracha, em que a receita bruta decorren-te da venda dessas mercadorias esteja sujeita ao pagamento das contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS-Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins), nos termos da Lei federal nº 10.485/2002, fica reduzida do valor resultante da aplicação dos percentuais a seguir especificados:a) 4,90%, na hipótese de mercadorias saídas para as Regiões Norte, Nordeste e Centro-Oeste e para o Estado do Espírito Santo;b) 5,19%, na hipótese de mercadorias saídas para as Regiões Sul e Sudeste, exceto para o Estado do Espírito Santo.Notas(1) O disposto neste item não se aplica à:a) transferência para outro estabelecimento do fabricante ou importador;b) saída com destino à industrialização;c) remessa em que a mercadoria deva retornar ao estabelecimento remetente;d) operação de venda ou faturamento direto ao consumidor final;(2) A base de cálculo do imposto a ser retido por substituição tributária a que se refere o art. 69 do Anexo X do RICMS-PR/2012, será obtida pelo somatório das seguintes parcelas:a) valor da operação própria realizada pelo substituto tributário reduzido do percentual previsto nas alíneas deste item;b) IPI, frete e demais parcelas debitadas ao destinatário da mercadoria;c) o montante obtido pela aplicação da margem de valor agregado, de que trata o § 1º do art. 70 do Anexo X do RICMS-PR/2012, sobre a soma das parcelas previstas nas letras “a” e “b” desta nota (2).(3) O documento fiscal que acobertar a operação de que trata este item deverá, além das demais indi-cações previstas na legislação tributária, conter a identificação dos produtos pelos respectivos códigos da TIPI e mencionar no campo “Informações Complementares” a expressão: “Base de cálculo reduzida nos termos do Convênio ICMS nº 6/2009”;(4) Nas operações indicadas neste item não se exigirá o estorno de crédito de que trata o inciso IV do art. 71 do RICMS-PR/2012.

Indeterminada RICMS-PR/2012, Anexo II, item 23

Nas operações interestaduais efetuadas por estabelecimento fabricante ou importador das mercado-rias relacionadas nas Tabelas A, B e C, em que a receita bruta decorrente da venda dessas mercadorias esteja sujeita ao pagamento das contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS-Pasep), e da Contribuição para o Financiamento da Seguridade Social (Cofins), considerando as alíquotas de 1,47% e 6,79%, respectivamente, nos termos da referida Lei, a base de cálculo do ICMS, relativamente à mercadoria:a) constante na Tabela A, fica reduzida do valor resultante da aplicação dos seguintes percentuais:a.1) 5,1595%, na hipótese de mercadoria saída das Regiões Sul e Sudeste, exclusive do Estado do Espírito Santo, para as Regiões Norte, Nordeste e Centro-Oeste e o Estado do Espírito Santo;a.2) 5,4653%, na hipótese de mercadoria saída das Regiões Norte, Nordeste e Centro-Oeste ou do Estado do Espírito Santo para quaisquer Unidades da Federação, bem como mercadoria saída das regiões Sul e Sudeste para essas mesmas regiões, exceto para o Estado do Espírito Santo;b) constante na Tabela B, observada a redução de 30,2% na base de cálculo daquelas contribuições, fica reduzida do valor resultante da aplicação dos seguintes percentuais:b.1) 2,3676%, na hipótese de mercadoria saída das Regiões Sul e Sudeste, exclusive do Estado do Espírito Santo, para as Regiões Norte, Nordeste e Centro-Oeste e o Estado do Espírito Santo;b.2) 2,5080%, na hipótese de mercadoria saída das Regiões Norte, Nordeste e Centro-Oeste ou do Estado do Espírito Santo para quaisquer unidades federadas, bem como mercadoria saída das Regiões Sul e Sudeste para essas mesmas regiões, exceto para o Estado do Espírito Santo;c) constante na Tabela C, observada a redução de 48,1%, na base de cálculo daquelas contribuições, fica reduzida do valor resultante da aplicação dos seguintes percentuais:c.1) 0,7129%, na hipótese de mercadoria saída das Regiões Sul e Sudeste, exclusive do Estado do Espírito Santo, para as Regiões Norte, Nordeste e Centro-Oeste e o Estado do Espírito Santo;c.2) 0,7551%, na hipótese de mercadoria saída das Regiões Norte, Nordeste e Centro-Oeste ou do Estado do Espírito Santo para quaisquer Unidades da Federação, bem como mercadoria saída das regiões Sul e Sudeste para essas mesmas regiões, exceto para o Estado do Espírito Santo.Notas(1) O disposto neste item não se aplica:a) à transferência para outro estabelecimento do fabricante ou importador;b) à saída com destino à industrialização;c) à remessa em que a mercadoria deva retornar ao estabelecimento remetente;d) à operação de venda ou faturamento direto ao consumidor final.(2) A redução da base de cálculo prevista neste item não deverá resultar diminuição da base de cálculo da operação subsequente, quando esta corresponder ao preço de venda a consumidor constante de tabela estabelecida ou sugerida ao público por órgão competente ou sugerida pelo fabricante.(3) Nas operações indicadas neste item não se exigirá o estorno de crédito de que trata o inciso IV do art. 71 do RICM-PR/2012.(4) O documento fiscal que acobertar as operações indicadas neste item deverá, além das demais indi-cações previstas na legislação tributária, conter a identificação dos produtos pelos respectivos códigos da NBM/SH e a expressão “Base de cálculo reduzida nos termos do Convênio ICMS nº 133/2002”.(5) Em relação aos produtos classificados no Capítulo 84 da NBM/SH, o disposto neste item aplica-se, exclusivamente, aos produtos autopropulsados.(6) Nas hipóteses em que a base de cálculo da substituição tributária não corresponda ao preço de venda a consumidor constante de tabela estabelecida ou sugerida ao público por órgão competente ou sugerida pelo fabricante, a margem de valor agregado deverá incidir sobre o valor resultante da aplicação da redução prevista neste item.

31.12.2014 ou enquanto vigorar a Lei

federal nº 10.485/2002

RICMS-PR/2012, Anexo II, item 24

17-11Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

Mercadoria/serviço Vigência Fundamento legalProdutos de higiene pessoal e cosméticos - A base de cálculo fica reduzida, nas saídas internas dos seguintes produtos de higiene pessoal e cosméticos, com as respectivas classificações na NCM/SH, nos seguintes percentuais:a) 33,33 %:a.1) absorventes, tampões higiênicos e fraldas de fibras têxteis, 5601.10.00;a.2) sabões; produtos e preparações orgânicos tensoativos utilizados como sabão, em barras, pães, pedaços ou figuras moldados, mesmo contendo sabão; papel, pastas (“ouates”), feltros e falsos teci-dos, impregnados, revestidos ou recobertos de sabão ou de detergentes, 3401;b) 28%:b.1) perfumes e águas de colônia, 3303.00;b.2) produtos de beleza e maquilagem, preparados e preparações para conservação ou cuidados da pele (exceto medicamentos), incluídas as preparações antissolar e os bronzeadores, preparações para manicuros e pedicuros, 3304, exceto protetor solar, 3304.99.90;b.3) preparações capilares, 3305, exceto xampus para o cabelo, 3305.10.00;b.4) preparações para barbear (antes, durante ou após), desodorantes corporais, preparações para ba-nhos, depilatórios, outros produtos de perfumaria ou de toucador preparados e outras preparações cosmé-ticas, não especificados nem compreendidos em outras posições, desodorantes de ambientes, preparados, mesmo não perfumados, com ou sem propriedades desinfetantes, 3307, exceto os desodorantes corporais e antiperspirantes, líquidos, 3307.20.10 e outros desodorantes corporais e antiperspirantes, 3307.20.90.Notas(1) A redução de base de cálculo prevista neste item somente se aplica nas operações realizadas sob o regime da sujeição passiva por substituição tributária, com retenção do imposto relativo às operações subsequentes;(2) Nas operações indicadas neste item não se exigirá o estorno de crédito de que trata o RICMS--PR/2012, art. 71, IV.(3) O documento fiscal que acobertar as operações mencionadas neste item, além das demais indi-cações previstas na legislação, deverá conter a identificação dos produtos pelas respectivas classifi-cações da NCM/SH e a expressão “Base de cálculo reduzida nos termos do item 25 do Anexo II do RICMS-PR/2012”.(4) Para efeito de apuração da base de cálculo do imposto a ser retido por substituição tributária, as margens de valor agregado, de que tratam o RICMS-PR/2012, Anexo X, arts. 74 e 95, deverão incidir sobre o valor resultante da aplicação da redução prevista neste item.(5) O benefício previsto neste item também se aplica na hipótese de que trata o RICMS-PR/2012, Anexo X, art. 11.

31.12.2014 RICMS-PR/2012, Anexo II, item 25

Prestações onerosas de serviço de comunicação por meio de veiculação de mensagens de publicidade e propaganda na televisão por assinatura - A base de cálculo é reduzida nas prestações onerosas de serviço de comunicação por meio de veiculação de mensagens de publicidade e propaganda na tele-visão por assinatura, de forma que a carga tributária efetiva seja de:a) 5%, até 31.12.2008;b) 7,5%, de 1º.01.2009 a 31.12.2009;c) 10%, a partir de 1º.01.2010.Notas(1) A fruição do benefício previsto neste item fica condicionada à observância cumulativa dos seguintes requisitos:a) será aplicada, opcionalmente, pelo contribuinte, em substituição ao regime normal de tributação;b) o contribuinte que optar pelo benefício não poderá utilizar quaisquer outros créditos ou benefícios fiscais relacionados com as prestações de que trata este item;c) as opções a que se referem às alíneas “a” e “b” devem ser realizadas para cada ano civil;d) o contribuinte deve cumprir, regularmente, sua obrigação tributária principal, no prazo e forma pre-vistos na legislação.(2) O inadimplemento da obrigação principal por parte do contribuinte implica perda do benefício, a partir do mês subsequente em que for verificado, ficando a reabilitação à fruição do benefício condicio-nada ao recolhimento do débito fiscal ou ao seu parcelamento.

Indeterminada RICMS-PR/2012, Anexo II, item 26

Regime Especial Aduaneiro de Admissão Temporária - Na importação do exterior de mercadorias ou bens destinados à prestação de serviços ou à produção de outros bens, sob o amparo de regime espe-cial aduaneiro de admissão temporária, da Secretaria da Receita Federal, com cobrança proporcional de tributos federais, a base de cálculo é reduzida na proporção do tempo da sua permanência no Estado em relação ao prazo de sua vida útil.Notas(1) o benefício deverá ser requerido ao Delegado Regional da Receita, que o autorizará com base em parecer fundamentado da Inspetoria Regional de Tributação e no qual deverá constar:a) prazo de permanência no Estado;b) destinação do bem ou mercadoria;c) declaração de responsabilidade por inadimplemento;d) cópia da Declaração de Importação;e) cópia do despacho concessório do Regime Aduaneiro Especial de Admissão Temporária da Secre-taria da Receita Federal.(2) O imposto incidente sobre a parcela deduzida da base de cálculo, devidamente atualizado, será também devido:a) na mesma proporção, se requerida a prorrogação do prazo de permanência previsto no parecer que fundamentou a autorização;b) integralmente, no caso de não ocorrer o retorno à origem dos bens ou mercadorias, no prazo de permanência previsto.(3) A proporcionalidade acima citada será obtida pela aplicação do percentual de 1%, relativamente a cada mês compreendido no prazo de concessão do regime, sobre o montante do ICMS originalmente devido.

Indeterminada RICMS-PR/2012, Anexo II, item 27

17-12 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Mercadoria/serviço Vigência Fundamento legalRegime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro) - A base de cálculo incidente no momento do desembaraço aduaneiro dos bens ou mercadorias abaixo relacionados no subitem 2.4 com sua classificação na NBM/SH, importados sob Regime Aduaneiro Especial de Admissão Temporária, para aplicação nas ins-talações de produção de petróleo e de gás natural, nos termos das normas federais específicas, que regula-mentam o Regime Aduaneiro Especial de Exportação e de Importação de Bens Destinados às Atividades de Pesquisa e de Lavra das Jazidas de Petróleo e de Gás Natural (Repetro), disciplinado no Capítulo XI do De-creto federal nº 4.543/2002, é reduzida de forma que a carga tributária seja equivalente a 7,5% em regime não cumulativo ou, alternativamente, a critério do contribuinte, a 3%, sem apropriação do crédito correspondente.Notas(1) O benefício previsto neste item aplica-se também às máquinas e aos equipamentos sobressalentes, às ferramentas, aos aparelhos e outras partes e peças destinadas a garantir a operacionalidade dos bens que trata o item.(2) O disposto neste item aplica-se exclusivamente à entrada de bem ou de mercadoria importados do exterior por pessoa jurídica:a) detentora de concessão ou autorização para exercer, no país, as atividades de pesquisa e de lavra de jazidas de petróleo e de gás natural, nos termos da Lei nº 9.478/1997;b) contratada, pela concessionária ou autorizada, para a prestação de serviços destinados à execução das atividades objeto da concessão ou autorização, bem assim às subcontratadas;c) importadora autorizada pela contratada, na forma da nota 2.2, quando esta não for sediada no País.(3) A empresa importadora poderá, quando optar pelo regime não cumulativo, creditar-se do montante do imposto incidente na forma do item, a partir do 24º mês do seu efetivo recolhimento, à razão de 1/48 por mês, não se aplicando o estorno relativamente à proporção das operações de saídas ou prestações isen-tas ou não tributadas sobre o total das operações de saídas ou prestações efetuadas no mesmo período.(4) O crédito acumulado referente ao regime não cumulativo previsto no item poderá ser transferido para outro contribuinte da mesma Unidade da Federação, observado o disposto na nota 3 e os critérios estabelecidos nos arts. 43 e 44 do RICMS-PR/2012.(5) Para efeitos deste item, o início da fase de produção ocorrerá com a aprovação do Plano de Desen-volvimento do Campo pela Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).(6) Para efeitos do disposto neste item, os bens deverão ser de propriedade de pessoa sediada no exterior e importados, sem cobertura cambial, pelas pessoas jurídicas referidas na nota 2.(7) O imposto de que trata este item será devido a este Estado desde que nele ocorra a utilização eco-nômica dos bens ou mercadorias adquiridos.(8) A fruição do benefício previsto neste item fica condicionada:a) a que as mercadorias sejam desoneradas dos impostos federais, em razão de isenção, suspensão ou alíquota zero;b) a que, sem prejuízo das demais exigências, seja colocado à disposição do fisco, sistema informati-zado de controle contábil e de estoques, que possibilite realizar o acompanhamento da aplicação do Repetro, bem como da utilização dos bens na atividade para a qual foram adquiridos ou importados, a qualquer tempo, mediante acesso direto.(9) O tratamento tributário previsto neste item é opcional ao contribuinte, que deverá formalizar sua adesão mediante termo no livro Registro de Utilização de Documentos Fiscais e Termo de Ocorrência (RUDFTO).(10) O inadimplemento das condições previstas neste item tornará exigível o ICMS com os acréscimos estabelecidos na legislação.

31.12.2020 RICMS-PR/2012, Anexo II, item 28

Sal marinho - Fica reduzida para 75% a base de cálculo do imposto nas saídas de sal marinho.NotaO contribuinte que optar pelo benefício previsto neste item não poderá utilizar quaisquer outros créditos.

Indeterminada RICMS-PR/2012, Anexo II, item 29

Serviços de Radiochamada - A base de cálculo é reduzida na prestação de serviços de radiochamada, de tal forma que a carga tributária efetiva corresponda a 10%.Notas(1) A redução da base de cálculo será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema de tributação normal.(2) O contribuinte que optar pelo benefício previsto neste item não poderá utilizar quaisquer créditos fiscais.

Indeterminada RICMS-PR/2012, Anexo II, item 30

Serviço de televisão por assinatura - A base de cálculo na prestação de serviços de televisão por assi-natura é reduzida de forma que a carga tributária efetiva corresponda a 10%.Notas(1) A redução da base de cálculo será aplicada, opcionalmente, pelo contribuinte, em substituição ao sistema de tributação normal.(2) O contribuinte que optar pelo benefício previsto neste item não poderá utilizar créditos fiscais relati-vos a entradas tributadas.(3) O benefício previsto neste item fica condicionado ao regular cumprimento da obrigação tributária principal, no prazo e forma previstos na legislação.(4) A opção a que se referem as notas 1 e 2 será feita para cada ano civil.(5) o descumprimento das condições previstas nas notas 2, 3, 7 e 8 implica perda do benefício a partir do mês subsequente àquele em que se verificar o inadimplemento.(6) A reabilitação do contribuinte à fruição do benefício fica condicionada ao recolhimento do débito fis-cal remanescente ou ao pedido de seu parcelamento, a partir do mês subsequente ao da regularização.(7) Todos os meios e equipamentos necessários à prestação do serviço, quando fornecidos pela empre-sa prestadora deverão estar incluídos no preço total do serviço de comunicação.(8) O contribuinte deverá.a) divulgar no seu site, de forma permanente e atualizada, a descrição de todos os tipos de pacotes de televisão por assinatura comercializados, isoladamente ou em conjunto com outros serviços, com os correspondentes preços e condições;b) manter à disposição do fisco, em meio magnético, as ofertas comercializadas, por período de apuração;c) quando da comercialização conjunta, em pacotes, de serviço de televisão por assinatura e outros serviços:c.1) discriminar, nas respectivas faturas e notas fiscais, os preços correspondentes a cada modalidade de serviço, de forma a demonstrar a sua independência e aderência às ofertas divulgadas nos sites;c.2) observar que o valor da prestação de serviço de televisão por assinatura não será superior ao preço do mesmo serviço prestado isoladamente em iguais condições a assinantes individuais ou coletivos.

Indeterminada RICMS-PR/2012, Anexo II, item 32

17-13Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

Mercadoria/serviço Vigência Fundamento legalSobrechassi - A base de cálculo é reduzida nas operações internas com este produto classificado na Nomenclatura Comum do Mercosul (NCM) nas posições 8704.2 e 8706.3, de forma que a carga tribu-tária seja equivalente a 12%.

Indeterminada RICMS-PR/2012, Anexo II, item 31

Transporte escolar - A base de cálculo é reduzida nas operações de saída internas com veículos auto-motores novos classificados na NCM 8702.10.00 e 8702.90.90, a serem utilizados no transporte escolar, de forma que a carga tributária incidente seja equivalente a 3%.

31.12.2014 RICMS-PR/2012, Anexo II, item 33

Tratamento e controle de efluentes industriais e domésticos - A base de cálculo é reduzida em 60%, sem a manutenção dos créditos fiscais previstos na legislação, ou em 35% com a manutenção dos créditos fis-cais previstos na legislação, nas operações com os produtos relacionados na legislação, oriundos de em-presas licenciadas pelos órgãos competentes estaduais, a serem utilizados no tratamento e controle de efluentes industriais e domésticos, mediante o emprego de tecnologia de aceleração da biodegradação.

Indeterminada RICMS-PR/2012, Anexo II, item 34

Unidades Modulares de Saúde (UMS) - A base de cálculo nas operações internas e interestaduais com merca-dorias adquiridas por órgãos da administração pública direta federal, estadual e municipal, para aplicação nas Unidades Modulares de Saúde (UMS), é reduzida de forma que a carga tributária efetiva corresponda a 5%.Notas(1) Considera-se Unidade Modular de Saúde (UMS) aquela destinada ao atendimento de Atenção Bási-ca (PSF, Unidades Básicas de Saúde, NASF, Policlínicas) e Pré-Hospitalar Fixo (UPA).(2) Os módulos montados e acoplados formarão a UMS e deverão atender ao “layout” fornecido pela contratante, bem como a Resolução RDC nº 50/2002 da Anvisa e as Portarias do Ministério da Saúde para Estabelecimentos de Saúde, devendo esses módulos serem totalmente montáveis e desmontá-veis, possuírem isolamento termo-acústico e durabilidade.(3) As partes dos módulos a que se refere à nota 2 são definidas como:a) sistema de apoio e nivelamento dos módulos;b) colunas de sustentação;c) painéis de teto;d) painéis de piso;e) painéis de fechamento;f) painéis portas com visores;g) painéis portas tipo “vai e vem” com visores;h) painéis especiais para área de radiologia;i) painéis janelas/visores;j) painéis especiais;k) armários e bancadas;l) peças de acabamento e acoplamento;m) instalações elétricas, telefônicas e lógicas;n) instalações hidráulicas e hidrossanitárias;o) sistema de climatização;p) sistema de proteção contra descarga atmosférica;q) cobertura.(4) O beneficio fiscal de que trata este item fica condicionado:a) a que as operações estejam desoneradas das contribuições para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (PIS-Pasep) e para o Financiamento da Seguridade Social (Cofins);b) ao desconto no preço, do valor equivalente ao imposto dispensado;c) à indicação, no respectivo documento fiscal, do valor do desconto.(5) Fica dispensado o estorno do crédito fiscal nas operações a que se refere este item.

Indeterminada RICMS-PR/2012, Anexo II, item 35

Eletrodomésticos - A base de cálculo fica reduzida, para 66,66% nas saídas internas sujeitas à alíquota de 18%, dos eletrodomésticos relacionados, com a respectiva classificação na NCM, promovidas pelos estabelecimentos fabricantes.NotaNas operações indicadas neste item não se exigirá o estorno de crédito de que trata o RICMS-PR/2012, art. 71, IV.

31.12.2014 RICMS-PR/2012, Anexo II, item 5

Móveis - A base de cálculo é reduzida, nas saídas internas efetuadas por estabelecimento fabricante dos produtos a seguir relacionados, com a respectiva classificação na NCM, exceto para consumidor final, de forma que a carga tributária resulte em 7%:a) quando destinadas a fabricante de móveis, classificado no código 3101-2/00 da CNAE:a.1) MDP - Painéis de partículas de madeiras, NCM 4410.11.10 a 4410.11.90, exceto 4410.11.21 (piso laminado);a.2) MDF - painéis de fibras de madeira de média densidade, NCM 4411.12 a 4411.14, exceto 4411.13.91 (piso laminado);a.3) chapas de fibras de madeira, NCM 4411.92 a 4411.94;b) quando destinadas a estabelecimento atacadista ou varejista: piso laminado, NCM 4410.11.21 ou 4411.13.91.Notas(1) Nas operações indicadas neste item não se exigirá o estorno de crédito de que trata RICMS--PR/2012, art. 71, IV.(2) O benefício previsto neste item fica condicionado:a) a que o contribuinte esteja em situação regular perante o fisco;b) a que o contribuinte não possua, por qualquer de seus estabelecimentos:b.1) débitos fiscais inscritos na dívida ativa deste Estado;b.2) débitos fiscais decorrentes de auto de infração, em relação ao qual não caiba mais defesa ou re-curso na esfera administrativa, não pagos no prazo previsto na legislação;b.3) débitos fiscais decorrentes de auto de infração ainda não julgado definitivamente na esfera admi-nistrativa, relativos a crédito indevido do imposto proveniente de operações ou prestações amparadas por benefícios fiscais concedidos em desacordo com o disposto na CF/1988, art. 155, § 2º, XII, “g”;c) a que, na hipótese de o contribuinte não atender ao disposto no item b.2:c.1) os débitos estejam garantidos, a juízo da Procuradoria-Geral do Estado, se inscritos na dívida ativa;b) os débitos declarados ou apurados pelo fisco sejam objeto de pedido de parcelamento deferido, que esteja sendo regularmente cumprido;d) à regular apresentação pelo contribuinte remetente de informações econômico-fiscais.

31.12.2014 RICMS-PR/2012, Anexo II, item 20

17-14 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Mercadoria/serviço Vigência Fundamento legal

Bebidas quentes - A base de cálculo fica reduzida para 86,21% nas saídas internas de bebidas quentes classificadas nas NCM 22.04, 22.05, 22.06 e 22.08.Notas(1) A redução da base de cálculo somente se aplica nas operações realizadas sob o regime da sujeição passiva por substituição tributária, com retenção do imposto relativo às operações subsequentes.(2) Nas operações indicadas não se exigirá o estorno de crédito de que trata o inciso IV do art. 71 do RICMS-PR/2012.(3) O documento fiscal que acobertar as operações mencionadas, além das demais indicações pre-vistas na legislação, deverá conter a expressão “Base de cálculo reduzida nos termos do item 3-A do Anexo II do RICMS”.(4) Para efeito de apuração da base de cálculo do imposto a ser retido por substituição tributária, as margens de valor agregado, de que trata o art. 113 do Anexo X do RICMS-PR/2012, deverão incidir sobre o valor resultante da aplicação da redução prevista.(5) O benefício previsto também se aplica na hipótese de que trata o art. 11 do Anexo X do RICMS--PR/2012.

31.12.2014 RICMS-PR/2012, Anexo II, item 3-A

Cerveja e chope - A base de cálculo utilizada para retenção e pagamento do ICMS devido por substi-tuição tributária fica reduzida nas saídas internas de cerveja e de chope produzidos no território para-naense, classificados na posição 22.03 da NCM, para 89,66%.NotaO benefício de que trata este item:a) fica restrito aos estabelecimentos fabricantes de cerveja e de chope cuja produção anual correspon-dente ao somatório da produção de todos os seus estabelecimentos, inclusive os de coligadas ou de controladas, mesmo que localizados em outras unidades federadas, não seja superior a 130.000.000 de litros no ano civil, considerando a soma dos dois produtos;b) fica restrito aos produtos cerveja e chope produzidos pelo próprio estabelecimento;c) fica condicionado a que o beneficiário esteja em situação regular em relação ao Sistema de Controle de Produção de Bebidas (Sicobe), de acordo com as especificações fixadas pela Receita Federal do Brasil.

31.12.2015 RICMS-PR/2012, Anexo II, item 4-A

3. BaSE dE CálCulO REduzIda EM OutRaS lEgISlaçõES PaRanaEnSES

A seguir, dispomos sobre a redução da base de cálculo do imposto de acordo com algumas normas.

3.1 lei nº 13.212/2001

Fica reduzida a base de cálculo do imposto incidente nas operações internas com os produtos a seguir indicados, de forma que a carga tributária resulte no percentual de 7%:

a) ave, coelho ou gados bovino, bubalino, suíno, caprino ou ovino em pé, e produto comestível resultante do seu abate, em estado natural, resfriado ou congelado;

Nota

Nos termos da Lei nº 14.747/2005, art. 2º, fica excluída da redução da base de cálculo, de que trata a letra “a”, as operações internas com carne verde, resfriada ou congelada, miúdos comestíveis, resultantes do abate de gados bovino, bubalino e suíno, e outras carnes de suíno e miúdos comestí-veis, salgados, pele de suíno e toucinho suíno salgado.

Cabe observar que a exclusão do benefício de redução da base de cál-culo se dá em virtude do benefício de crédito presumido estabelecido para o frigorífico que realizar o abate de gado bovino, bubalino ou suíno, ou aquele que tenha encomendado este abate, nos termos da Lei nº 14.747/2005, art. 1º. Este benefício é opcional em substituição ao aproveitamento de quais-quer outros créditos, e sua opção deve ser declarada em termo no livro de Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (Rudfto).

b) leite em pó;c) carnes e miudezas da espécie suína, comes-

tíveis, salgadas, classificadas, respectivamen-te, nos códigos 0210.19.00 e 0210.12.00, pele comestível de suíno salgada, classificada no código 0210.19.00, e toucinho de suíno salga-do, classificado no código 0210.12.00, todos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH) (veja no subi-tem 3.1.1 as restrições à redução da base de cálculo, nos termos da Lei nº 14.747/2005);

d) queijos tipo mussarela, prato e de minas, man-teiga, margarina e creme vegetal;

e) apresuntado.

(Lei nº 13.212/2001, art. 5º)

3.2 lei nº 13.214/2001

A base de cálculo é reduzida para 70%, nas operações internas de fornecimento de alimentação, exceto bebidas, em bares, cafés e estabelecimentos similares, em que haja prestação de serviço.

Na mesma legislação fica reduzida a base de cál-culo nas operações internas, de tal modo que a carga tributária seja equivalente a 7%, com os seguintes produtos:

17-15Boletim IOB - Manual de Procedimentos - Abr/2014 - Fascículo 17 PR

ICMS - IPI e Outros

Manual de Procedimentos

a) máquinas, aparelhos e equipamentos indus-triais adiante arrolados:a.1) máquinas e aparelhos para fabricação

de pasta de matérias fibrosas celulósi-cas, para tratamento preliminar das ma-térias-primas, classificadas no código NBM/SH 8439.10.10;

a.2) máquinas e aparelhos para fabricação de papel ou carta, classificadas no códi-go NBM/SH 8439.20.00;

a.3) partes de máquinas e aparelhos para fabricação de pasta de matérias fibro-sas celulósicas, classificadas no código NBM/SH 8439.91.00;

a.4) partes de outras máquinas e aparelhos para fabricação de pasta de matérias fi-brosas celulósicas ou para fabricação ou acabamento de papel ou cartão, classifi-cadas no código NBM/SH 8439.99.00;

b) produtos destinados à merenda escolar, no fornecimento a órgãos da administração pú-blica estadual ou municipal;

Nota

Cabe observar que, conforme o RICMS-PR/2012, art. 14, I, a alíquota interna nas operações com alimentos, quando destinados à merenda esco-lar, nas vendas a órgãos da administração federal, estadual ou municipal é de 7%.

c) produtos de informática adiante arrolados:c.1) fonte de alimentação chaveada para mi-

crocomputador classificada no código 8504.40.9999 da NBM/SH;

c.2) gabinete classificado no código 8473.30.0100 da NBM/SH;

c.3) produtos de informática e automação, produzidos por estabelecimentos indus-triais, que atendam às disposições da Lei nº 8.248/1991, art. 4º, desde que re-lacionados em portaria conjunta dos Mi-nistérios da Ciência e Tecnologia e da Fazenda, baixada por força do Decreto federal nº 792/1993, art. 6º, ou da Lei nº 8.387/1991, art. 2º, § 1º;

d) produtos classificados nos códigos 8471.92.0401 (impressoras de impac-to), 8471.92.0500 (terminais de vídeo), 8517.30.0199 (exclusivamente equipamento digital de correio viva voz), 8517.40.0100 (mo-duladores/demoduladores (modem) digitais - em banda base), e 8542.19.9900 da NBM/SH (exclusivamente circuito de memória de aces-so aleatório, do tipo “RAM”, dinâmico ou está-tico, circuito de memória permanente do tipo

“EPROM”, circuito microcontrolador para uso automotivo ou áudio, circuito codificador/de-codificador de voz para telefonia, circuito re-gulador de tensão para uso em alternadores, circuito para terminal telefônico nas funções de discagem, ampliação de voz e sinalização de chamada);

e) com produtos de informática e automação promovidas por estabelecimento industrial que fabrique ao menos um produto que aten-da aos requisitos das leis federais citadas na letra “c.3”.

(Lei nº 13.214/2001, art. 3º, III, V, VI, § 1º e 2º e art. 4º, “c”)

3.3 lei nº 13.332/2001

Fica reduzida para 58,33% a base de cálculo nas operações interestaduais sujeitas à alíquota de 12% com margarinas, maioneses, cremes vegetais, gorduras vegetais hidrogenadas e óleos vegetais, promovidas diretamente pelo estabelecimento indus-trial ou encomendante da industrialização.

(Lei nº 13.332/2001, art. 3º)

3.4 decreto nº 3.869/2001

O Decreto dispõe que a base de cálculo do ICMS fica reduzida, opcionalmente, ao regime normal de tributação nas operações internas com os produtos da cesta básica, adiante arrolados, em percentual que resulte carga tributária de 7%:

a) açúcar, alho, arroz em estado natural;

b) banha de porco, batata em estado natural;

c) café torrado em grão ou moído, cebola em es-tado natural, chá em folhas;

d) erva-mate;

e) farinhas de mandioca e de milho, inclusive pré-gelatinizada, frutas frescas, fubá, inclusive pré-cozido;

f) leite pasteurizado enriquecido com vitaminas, leite pasteurizado tipo “C”, linguiças;

g) mel;

h) ovos de aves;

i) pão, peixes frescos, resfriados ou congelados, produtos vegetais em embalagem longa vida, desde que dispensados de refrigeração, des-cascados, esterilizados e cozidos a vapor;

j) sal de cozinha, salsichas, exceto em lata;

17-16 PR Manual de Procedimentos - Abr/2014 - Fascículo 17 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

k) vinagre;

l) óleos refinados de soja, de milho e de canola, ovo em pó;

m) areia, argila, saibro, pedra brita, pó de pedra, brita graduada e pedra marruada;

n) açúcar mascavo, balas de melado de cana, melado de cana, produtos alimentícios adicio-nados de açúcar mascavo, rapadura, rapadu-ra mista com amendoim;

o) embalagens para acondicionar e transportar ovos de aves;

p) telhas de concreto, telhas, tijolos e blocos, de cerâmica.

Tal redução de base não acarretará a anulação dos créditos na saída, quando a operação for pro-movida pelo estabelecimento industrial-fabricante, beneficiador ou empacotador, salvo se a embalagem colocada destinar-se apenas ao transporte da merca-doria;

(Decreto nº 3.869/2001, art. 1º, I a XIX e § 1º, I, “b”)

3.5 lei nº 15.182/2006

A base de cálculo do ICMS fica reduzida de tal forma que corresponda a 7% nas operações internas e interestaduais com carne e demais produtos comes-tíveis frescos, resfriados, congelados, salgados, secos ou temperados, resultantes do abate de aves, leporídeos e gados bovino, bufalino, caprino, ovino e suíno.

(Lei nº 15.182/2006, art. 1º)

3.6 lei nº 17.276/2012

Fica reduzida a base de cálculo do ICMS, inci-dente nas operações internas com o produto quero-sene combustível para aviação, de forma que a carga tributária seja equivalente a 7% do valor da operação.

(Lei nº 17.276/2012)

3.7 decreto nº 9.517/2013