intermodalidade no transporte de carga: portos e … · rede transnacional atlÂntica dos parceiros...

TRANSCRIPT

REDE TRANSNACIONAL ATLÂNTICA

DOS PARCEIROS ECONÓMICOS E SOCIAIS

GRUPO DE TRABALHO «ACESSIBILIDADE»

INTERMODALIDADE NO TRANSPORTE DE CARGA: PORTOS E HINTERLAND,

TRANSPORTE MARÍTIMO, INCLUINDO O DE CURTA DISTÂNCIA

Relatório apresentado pelos Srs. Stuart COLE e Armand VILLA

Abril 2006

www.rta-atn.org

Este documento é propriedade da Rede Transnacional Atlântica RESERVADOS TODOS OS DIREITOS DE REPRODUÇÃO

Com a participação da União Europeia Projecto cofinanciado pelo FEDER

2

3

COMPOSIÇÃO DO GRUPO DE TRABALHO «ACESSIBILIDADE» Période 2003/2005 (à traduire)

Presidente: Sr. Santiago LAGO PEÑAS – CES da Galiza

Vice-Presidente:

Sr. Robert SANQUER, Vice – Presidente do CESR da Bretanha

Redactores: Sr. Stuart COLE, Welsh Economics Forums

Armand VILLA, CESR du Centre Consejo Económico y Social de Galicia Titular: Sr. Santiago LAGO PEÑAS, Presidente do grupo de trabalho Suplente: Sr. Fausto SANTAMARINA FERNÁNDEZ Conseil Économique et Social Régional de Bretagne Titular: Sr. Robert SANQUER, Vice-Presidente do Grupo de trabalho Suplente: Sr. Jacques GROSSI Welsh Economic Forums Titular: Sr. Stuart COLE, Co-relator do estudo “Intermodalidade” Conseil Économique et Social Régional du Centre Titular: Sr. Armand VILLA, Co-relator do estudo “Intermodalidade” Suplente: Sra. Paulette PICARD Conseil Économique et Social Régional d’Aquitaine Titular: Sr. Pierre DELFAUD, Relator do estudo “Segurança marítima” Suplente: Sr. Jean LAVIE Conseil Économique et Social Régional des Pays de la Loire Titular: M. Yves CALIPPE Suplente: M.Alain GUYODO Conseil Économique et Social Régional de Poitou-Charentes Titular: M.Pierre GUENANT Suplente: M.Alain LEVRAULT Conseil Économique et Social Régional du Limousin Titular: M.Jean-Pierre LIMOUSIN Suplente: M.Daniel VAREILLE Consejo Económico y Social Vasco Titular: Sr. Rafael PUNTONET DEL RÍO Suplente: Sra. Arantza LOPEZ DE MUNAIN ZULUETA Experto: Sr. José María URANGA AYESTARÁN Consejo Económico y Social de Cantabria Titular: Sr. Julio CABRERO CARRALl Suplente: Sr. Ambrosio ESCANDÓN VEGA Consejo Económico y Social de las Canarias Titular: Sr. José Luis REINA DELGADO Suplente: Sr. Luis DELGADO PERAL AERLIS (Associação Empresarial da Região de Lisboa) Titular: M. Duarte TRINDADE Suplente: M. Vitor RAMOS Instituto de Soldadura e Qualidade Titular: Eduardo DIAS LOPES Suplente: João PAULO DUARTE USALGARVE/CGTP-IN USALGARVE/CGTP-IN (União dos Sindicatos do Algarve/CGTP-IN) Titular: Sr. Graco TRINDADE, Suplente : Sr. Sérgio MARTINS Suplente: Sr. Josué MARQUES

4

COMPOSIÇÃO DO GRUPO DE TRABALHO «ACESSIBILIDADE»

Période 2005/2006

Vice-Presidente: Sr. Jacques UGUEN, CESR da Bretanha

Redactores:

Sr. Stuart COLE, Welsh Economics Forums Armand VILLA, CESR du Centre

Conseil Économique et Social Régional de Bretagne Titular : Jacques UGUEN Suplente : Youen LE BOULC’H Welsh Economic Forums Titular : Stuart COLE Conseil Économique et Social Régional du Centre Titular : Armand VILLA Suplente Philippe BEL Conseil Économique et Social Régional des Pays de la Loire Titular : Yves CALIPPE Conseil Économique et Social Régional de Poitou-Charentes Titulars : Alain LEVRAULT, Jacky EMON Suplente : Jean Claude DELAUNE Conseil Économique et Social Régional du Limousin Titular : Jean-Pierre LIMOUSIN Suplentes : Daniel VAREILLE, Roger GORCE Conseil Économique et Social Régional d’Aquitaine Titular : Pierre DELFAUD Suplente : Jean LAVIE Consejo Económico y Social Vasco Titular : José María URANGA AYESTARÁN Suplente : Arantza LOPEZ DE MUNAIN ZULUETA Consejo Económico y Social de Cantabria Titular : Pablo COTO MILLÁN Consejo Económico y Social de Galicia Titular : Santiago LAGO PEÑAS (até o 16/9/05) Miguel Vazquez TAIN (a partir do 17/9/2005) Suplente : Fausto SANTAMARINA FERNÁNDEZ Consejo Económico y Social des Canaries Titular : José Luis REINA DELGADO Suplente : Luis DELGADO PERAL ISQ (Intituto de Soldadura e Qualidade) Titular : João PAULO DUARTE Suplente : Eduardo DIAS LOPES USALGARVE/CGTP-IN USALGARVE/CGTP-IN (União dos sindicatos do Algarve/CGTP-IN) Titular : Graco TRINDADE Suplente : Sérgio MARTINS

5

O grupo de trabalho deseja agradecer a Senhora Sarah KENDALL, encarregada de estudos em assistência ao grupo de trabalho, redactora do estudo em colaboração com o comité de redacção (constituído pelo Presidente, Vice-Presidente, os co-redactores e Maïté COSNARD, Coordenadora da RTA) Este trabalho tornou-se possível graças à colaboração de numerosas pessoas pertencentes às instituições membros da RTA, em particular ao contributo dos diversos encarregados de estudos ou encarregados missão das instituições membros da RTA: - Janick BEREL, Gilles DEPRESLE, Cécilia RONCUCCI, Carole GARRY, Angelina ARTIAGA, Olivier COUTAND-REEVES, Etienne LAMARCHE, Agnès BRAHIM-GIRY, Martine CHAILLAT, Pilar DE LA HERA JAUDENES, Carlos VALCARCEL RODRIGUEZ, José Francisco ARMESTO PINA. Os nossos agradecimentos. O grupo de trabalho agradece igualmente à IAAT pela realização de numerosos mapas.

6

RELATORIO FINAL

7

ÍNDICE PARTE I. ÂMBITO E CONTEXTO.......................................................................... 10

SECÇÃO 1. INTRODUÇÃO – ÂMBITO DO PROJECTO, ÁREAS GEOGRÁFICAS E PARCEIROS .........................11 1.1. Âmbito do projecto.....................................................................................................................11 1.2. O Arco Atlântico ........................................................................................................................11 1.3. Parceiros....................................................................................................................................12

SECÇÃO 2. CONTEXTO GERAL................................................................................................................13 2.1. Globalização..............................................................................................................................13 2.2. Alargamento da União Europeia ...............................................................................................14 2.3. A Oeste do Oeste - afastamento dos principais mercados .........................................................15 2.4. Aumento do volume do tráfego de carga ...................................................................................16 2.5. Concentração industrial e economias de escala –uma questão de dimensão............................17 2.6. Tendências da indústria do transporte marítimo.......................................................................18 2.7. Evolução dos portos...................................................................................................................19 2.8. Os portos, nós entre espaços e redes marítimas e terrestres .....................................................20

2.8.1. O foreland, um litoral marítimo.......................................................................................................... 21 2.8.2. Definição de um hinterland ................................................................................................................ 23

2.9. Tendências da indústria ferroviária...........................................................................................24 2.10. Tendências da indústria do transporte rodoviário ..................................................................25 2.11. Custos e subsídios da infra-estrutura ......................................................................................26 2.12. Tendências Intermodais, instalações portuárias e extraportuárias........................................28 2.13. Qualidade do serviço e logística ‘just-in-time’........................................................................29 2.14. Accessibilidade e Intermodalidade em regiões insulares ........................................................29 2.15. Taxação....................................................................................................................................30

PARTE II. DESCRIÇÃO DA SITUAÇÃO ACTUAL.............................................. 43 SECÇÃO 3. POLÍTICA DA UNIÃO EUROPEIA E ACÇÕES QUE INCIDEM SOBRE O ARCO ATLÂNTICO ...........44

3.1. Política de Transportes da U.E..................................................................................................44 3.2. Acção da UE - O programa Marco Polo para desenvolvimento dos serviços de carga intermodal.........................................................................................................................................44 3.4. Acção da UE – Integradores de fretes .......................................................................................49 3.5. Estandardização e Harmonização das Unidades de carga Intermodais ...................................50 3.6. Projectos Interregionais da UE que implicam o Arco Atlântico ...............................................51 3.7. Acção UE Potencial – Auto-estradas ferroviárias.....................................................................52

SECÇÃO 4. ESTRUTURA ORGANIZATIVA POR PAÍS.................................................................................54 4.1. Reino Unido – País de Gales .....................................................................................................54

4.1.1. Autoridades responsáveis pelo transporte intermodal, incluindo os corpos reguladores. ................... 54 4.1.2. Os proprietários e gestores dos portos ................................................................................................ 55 4.1.3. Os operadores de instalações intermodais, e dos serviços de transporte marítimo, rodoviário e por caminho-de-ferro.......................................................................................................................................... 55 4.1.4. Coordenação regional e interregional, relações entre as autoridades/os proprietários ........................ 56

4.2. França........................................................................................................................................56 4.2.1. Autoridades responsáveis pelo transporte intermodal, incluindo os corpos reguladores. ................... 56 4.2.2. Propriedade portuária e gerência das estruturas.................................................................................. 56 4.2.3. Os operadores de instalações intermodais e marítimas, ferroviárias e por estrada ............................. 57 4.2.4. Coordenação regional e interregional, relações entre as autoridades/os proprietários ........................ 58

4.3. Espanha .....................................................................................................................................59 4.3.1. Autoridades responsáveis pelo transporte intermodal, incluindo os organismos de controle. ............ 59 4.3.2. Propriedade portuária e gerência das estruturas.................................................................................. 59 4.3.3. Os operadores de instalações intermodais e marítimas, serviços de transporte por caminho de ferro e por rodovia ................................................................................................................................................... 60 4.3.4. Coordenação regional e interregional, relações entre as autoridades e os proprietários ..................... 60

4.4. Portugal .....................................................................................................................................61 4.4.1. Autoridades responsáveis pelo transporte intermodal, incluindo os corpos reguladores. ................... 61 4.4.2. Propriedade portuária e gestão das estruturas..................................................................................... 62 4.4.3. Os operadores de instalações intermodais e marítimas, serviços de transporte por ferrovia e por rodovia ......................................................................................................................................................... 62 4.4.4. Coordenação regional e interregional, relações entre as autoridades/os proprietários ........................ 62

SECÇÃO 5. SUMÁRIO DOS PRINCIPAIS PORTOS E INSTALAÇÕES INTERMODAIS DA REGIÃO DA RTA/ATN...............................................................................................................................................................63

5.1. Lista de portos da RTA / ATN, principais características e tráfego principal..........................63

8

5.2. Instalações portuárias e acessos intermodais na região da RTA / ATN....................................69 5.3. Análise de planos de desenvolvimento dos portos, riscos e oportunidades, concorrentes e parceiros ...........................................................................................................................................73 5.4. Tabela de plataformas intermodais, principais características, tráfego e tonelagem anual .....79 5.5. Análise dos planos de desenvolvimento das plataformas intermodais, riscos e oportunidades, concorrentes e parceiros...................................................................................................................86

AS PLATAFORMAS EXISTENTES E A ACTIVIDADE INTERMODAL EM PORTUGAL SUSCITAM AS SEGUINTE CONCLUSÕES:.................................. 90 PARTE III. ANÁLISE ................................................................................................. 91

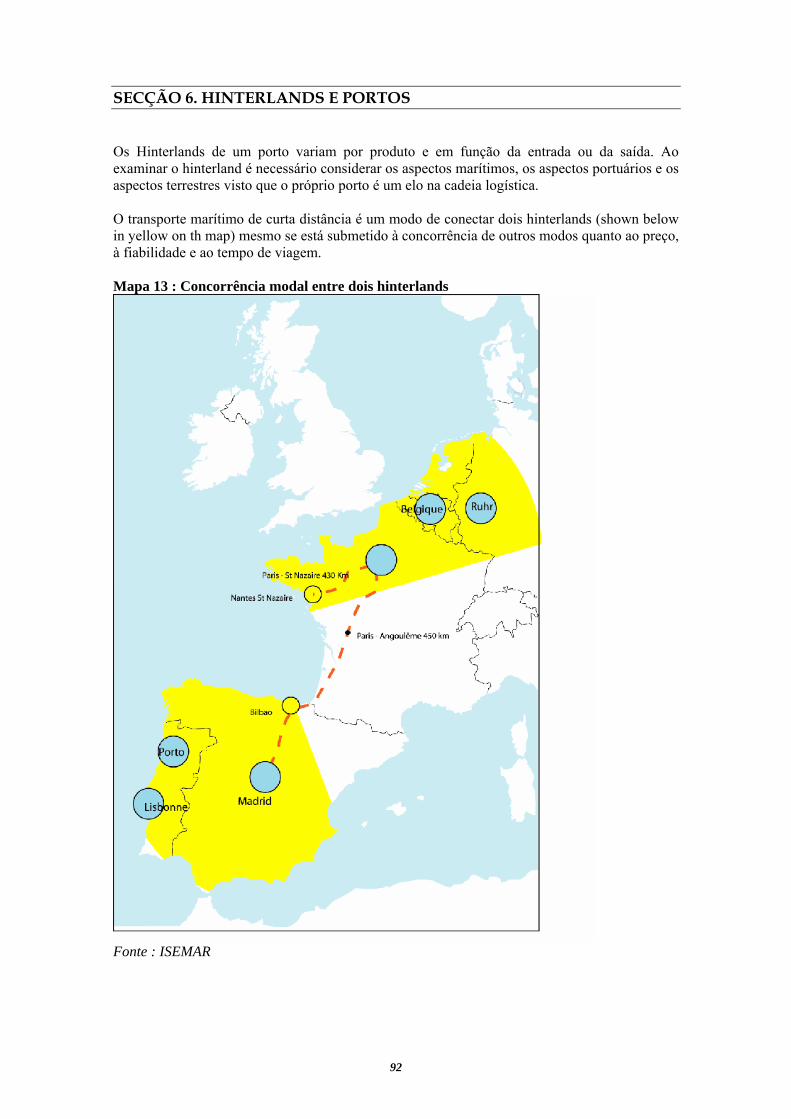

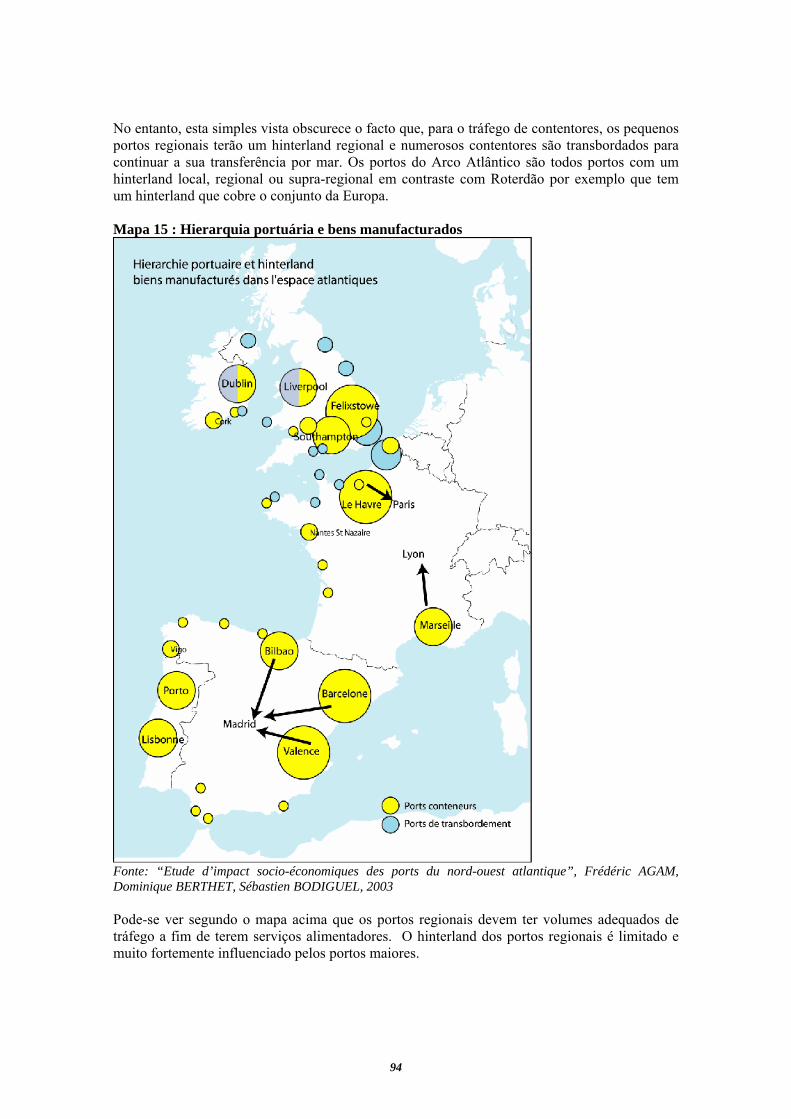

SECÇÃO 6. HINTERLANDS E PORTOS ......................................................................................................92 6.1. O hinterland do porto por produto ............................................................................................93 6.2. Conexões do transporte entre portos e os hinterlands e os portos secos do interior...............100 6.3. O hinterland numa região periférica .......................................................................................103 6.4. Efeitos Económicos e de emprego na área do porto e no hinterland.......................................105

SECÇÃO 7. MERCADOS POTENCIAIS E CONCORRÊNCIA .........................................................................106 7.1. Quem é que faz a escolha modal?............................................................................................106 7.2. Oportunidades do transporte marítimo para desenvolver um novo tráfego do porto .............107 7.3. Análise sumária das novas oportunidades de tráfego marítimo de curta distância ................109 7.4. Oportunidades não marítimas .................................................................................................109 7.5. Concorrência com a estrada....................................................................................................110 7.6. Qualidade e fiabilidade............................................................................................................111 7.7. Marketing e desenvolvimento dos negócios ............................................................................113

SECÇÃO 8. FORÇAS E FRAQUEZAS ........................................................................................................113 8.1. Análises SWOT para os portos e os serviços marítimos de curtas distâncias .........................114 8.2. Análises SWOT das instalações intermodais e das infra-estruturas de ligação .....................115

PARTE IV. CONCLUSÕES E RECOMENDAÇÕES ........................................... 117 SECÇÃO 9. MEDIDAS DE REEQUILÍBRIO ENTRE OS MODOS DE TRANSPORTE .........................................119

9.1. Medidas para limitar o aumento do transporte rodoviário .....................................................119 9.2. Medidas para desenvolver o transporte marítimo ...................................................................120 9.3. Medidas para desenvolver o transporte ferroviário ................................................................121 9.4. Medidas específicas para desenvolver as regiões ultraperiféricas..........................................122

SECÇÃO 10. INFRA-ESTRUTURA PORTUÁRIA E PLATAFORMAS INTERMODAIS.......................................123 10.1. Desenvolvimento da infra-estrutura portuária ......................................................................123 10.2.Desenvolvimento da intermodalidade e nós centrais logísticos..............................................123

SECÇÃO 11. FINANCIAMENTO...............................................................................................................124 11.1. Financiamentos dos portos e os desenvolvimentos do transporte marítimo..........................124 11.2 Financiamento para o transporte terrestre.............................................................................125 11.3. Critérios de investimento .......................................................................................................125

SECÇÃO 12. MARKETING, COOPERAÇÃO E PROMOÇÃO........................................................................126 12.1. Desenvolvimento dos portos e Hinterlands e das suas ligações de transporte......................126 12.2. Marketing e actividade promocional .....................................................................................126 12.3. Investigação e Inovação.........................................................................................................127

ANEXOS ..................................................................................................................... 129 ANEXO A – ESTUDOS DE CASOS : O TRANSPORTE INTERMODAL...........................................................130

A1. Estudo de caso Cardiff .............................................................................................................131 A2. Estudo de caso da Bretanha .....................................................................................................133 A3. ESTUDO DE CASO – Potencial multimodal na região Centro...............................................136 A4. Desenvolver as capacidades e a acessibilidade do Porto de La Rochelle/La Pallice ..............141 A5. O tráfego no Limousin..............................................................................................................144 A6. Estudo de caso Bordéus............................................................................................................148 A7. Bilbao .......................................................................................................................................151 A8. Estudo de caso do Porto de Santander.....................................................................................155 A9. O terminal multimodal do Vale do Tejo, Portugal ...................................................................156 A10. Os Portos das Ilhas Canárias como um Centro para o Comércio Internacional e de Transbordo de mercadorias............................................................................................................158

ANEXO B – AGRADECIMENTOS E LISTA DE APRESENTAÇÕES REALIZADAS NO GRUPO DE TRABALHO...162 ANEXO C REFERÊNCIAS E BIBLIOGRAFIA.............................................................................................165

9

Documento original em inglês Este relatório foi elaborado tendo por base questionários e outros dados inseridos pelos parceiros bem como as apresentações realizadas pelos mesmos nas reuniões. Não está baseado em novas pesquisas.

10

PARTE I. ÂMBITO E CONTEXTO

11

SECÇÃO 1. INTRODUÇÃO – ÂMBITO DO PROJECTO, ÁREAS GEOGRÁFICAS E PARCEIROS

1.1. Âmbito do projecto

Este estudo é realizado pela RTA, a Rede Transnacional Atlântica, e particularmente pelo grupo de trabalho “Acessibilidade”. Abrangendo os problemas de intermodalidade no transporte de mercadorias, respeitantes ao tráfego marítimo de curta distância, portos e áreas de hinterland. São necessárias três tipos de propostas a longo prazo:

• Propostas para o desenvolvimento, tanto de serviços de transporte intermodal , assim como para os fornecedores de serviço (armadores...) e satisfação da procura futura (operadores logísticos, empresas marítimas…)

• Propostas para desenvolver as ligações entre as infra-estruturas de transporte marítimo e terrestre existentes (portos, portos secos, plataformas…)

• Propostas para novos equipamentos de transporte

Estas propostas visam:

• Promover a integração das regiões da Zona Atlântica (através das relações Norte-Sul)

• Reforçar as ligações entre as regiões da Zona Atlântica e a Europa continental

• Apoiar a abertura às regiões do resto do mundo (fora da Europa) Estas acções inscrevem-se no quadro do Livro Branco Europeu, relativo aos sistemas de transporte para 2010, que tem por objectivos reequilibrar os modos de transporte, eliminar os engarrafamentos, colocar os utilizadores no coração das políticas de transporte e gerir a globalização do transporte. Note-se que por esta altura do estudo, vários trabalhos foram já realizados nas áreas em questão, mas não serão aqui repetidos. (A este respeito, uma bibliografia detalhada pode ser consultada no anexo D). Este projecto baseia-se na troca de experiências entre as diferentes organizações participantes.

1.2. O Arco Atlântico

O Arco Atlântico é a área da Europa situada ao largo do Oceano Atlântico. Esta área abrange a Irlanda, algumas partes do Reino Unido, como a Escócia, a Irlanda do Norte, Gales e o sudoeste de Inglaterra; as regiões da costa atlântica de França, assim como as regiões Centro e Limousin (regiões interiores, mas afectadas pelo desenvolvimento do Arco Atlântico); as regiões costeiras atlânticas do norte de Espanha, as Ilhas Canárias e a costa portuguesa. O Arco Atlântico, situado na periferia da União Europeia, encontra-se afastado das principais áreas de maior actividade económica, que se localizam no centro da Europa recentemente alargada, assim como das capitais europeias. Nalguns casos, como o Norte da Espanha e o Sul de Gales, a região do Arco Atlântico foi palco de mudanças económicas importantes, já que a indústria tradicional, baseada no depósito de minerais como o carvão, o ferro e o aço, se encontra em declínio há já algumas décadas.

12

As regiões do Arco Atlântico são diversas, mas tendem a estar na sua maioria entre as menos prósperas. Em muitos casos, esperam basear as suas economias na indústria do turismo e do lazer, procurando igualmente atrair novas indústrias de ponta e serviços de elevado valor acrescentado. Algumas destas regiões possuem uma economia muito sólida, como o País Basco, que é a região mais industrializada da Península Ibérica, enquanto que alguns sectores no sul do País de Gales necessitam de um financiamento especial da UE para assegurar o seu desenvolvimento económico.

1.3. Parceiros

Os parceiros para deste projecto cobrem a maior parte da área do Arco Atlântico, mas não estão representadas todas as regiões ou organizações. Os países e parceiros das autoridades nacionais envolvidas são:

Reino Unido Gales (Welsh Economic Fora)

França Bretanha (Conselho Económico e Social da Região CESR) Países do Loire (CESR) Poitou Charentes (CESR) Aquitânia (CESR) Centro (CESR) Limousin (CESR)

Espanha País Basco (Conselho Económico e Social CES) Cantábria (CES) Galiza (CES) Canárias (CES)

Portugal Lisboa (ISQ Instituto de Soldadura e Qualidade)

Lisboa (AERLIS, Associação Empresarial da Região de Lisboa) ISQ ocupou o lugar da AERLIS a partir do 1 de Outubro de 2004 Algarve (USALGARVE / CGTP-IN União dos Sindicatos do Algarve– CGTP Intersindical nacional)

Este estudo apresenta as organizações associadas nesta ordem, progredindo por cada país do Norte para o Sul e das regiões costeiras para as interiores. Destaque-se que cada organização associada tem um papel e responsabilidades a desempenhar, participações e financiamentos. Tratam-se de uma forma geral de organizações consultivas encarregues do desenvolvimento económico e/ou social regional. A RTA/ATN consta destas organizações regionais, responsáveis pelo desenvolvimento económico e social, ao contrário da Comissão do Arco Atlântico, onde a representação é feita pelas autoridades políticas regionais.

13

SECÇÃO 2. CONTEXTO GERAL

Esta secção detalha o contexto geral do relatório e identifica várias problemáticas de importância, que afectam o transporte intermodal no Arco Atlântico.

2.1. Globalização

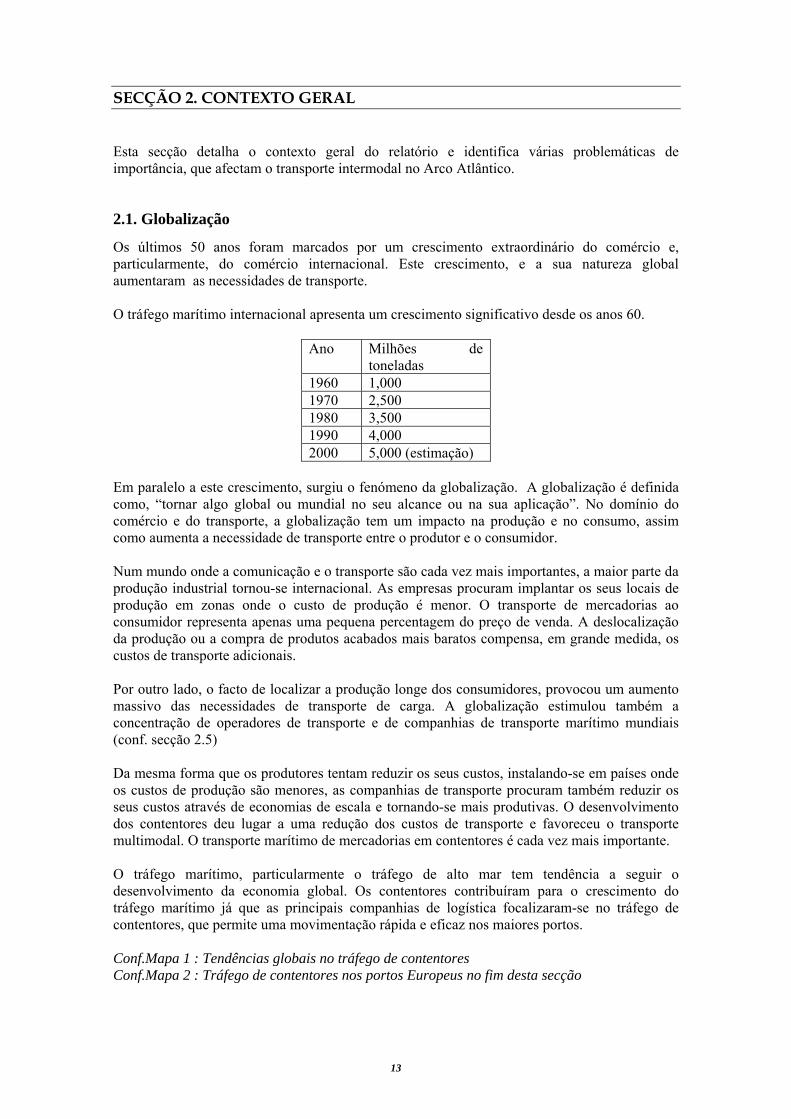

Os últimos 50 anos foram marcados por um crescimento extraordinário do comércio e, particularmente, do comércio internacional. Este crescimento, e a sua natureza global aumentaram as necessidades de transporte. O tráfego marítimo internacional apresenta um crescimento significativo desde os anos 60.

Ano Milhões de toneladas

1960 1,000 1970 2,500 1980 3,500 1990 4,000 2000 5,000 (estimação)

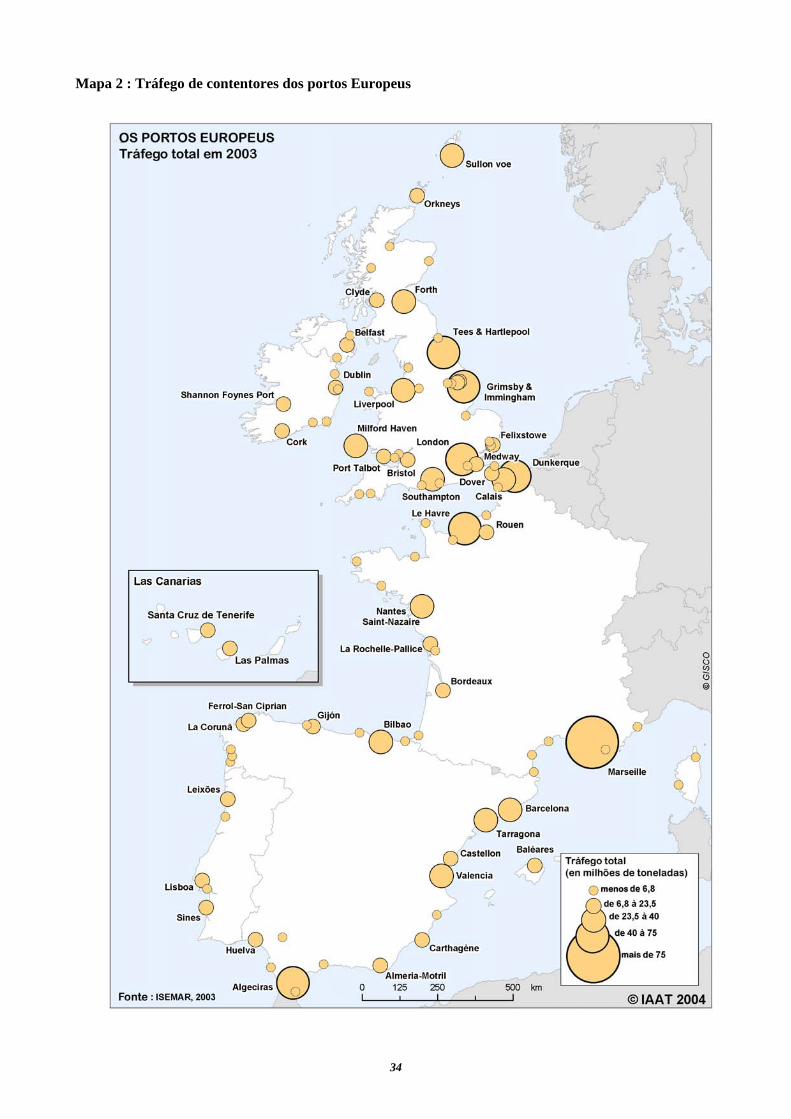

Em paralelo a este crescimento, surgiu o fenómeno da globalização. A globalização é definida como, “tornar algo global ou mundial no seu alcance ou na sua aplicação”. No domínio do comércio e do transporte, a globalização tem um impacto na produção e no consumo, assim como aumenta a necessidade de transporte entre o produtor e o consumidor. Num mundo onde a comunicação e o transporte são cada vez mais importantes, a maior parte da produção industrial tornou-se internacional. As empresas procuram implantar os seus locais de produção em zonas onde o custo de produção é menor. O transporte de mercadorias ao consumidor representa apenas uma pequena percentagem do preço de venda. A deslocalização da produção ou a compra de produtos acabados mais baratos compensa, em grande medida, os custos de transporte adicionais. Por outro lado, o facto de localizar a produção longe dos consumidores, provocou um aumento massivo das necessidades de transporte de carga. A globalização estimulou também a concentração de operadores de transporte e de companhias de transporte marítimo mundiais (conf. secção 2.5) Da mesma forma que os produtores tentam reduzir os seus custos, instalando-se em países onde os custos de produção são menores, as companhias de transporte procuram também reduzir os seus custos através de economias de escala e tornando-se mais produtivas. O desenvolvimento dos contentores deu lugar a uma redução dos custos de transporte e favoreceu o transporte multimodal. O transporte marítimo de mercadorias em contentores é cada vez mais importante. O tráfego marítimo, particularmente o tráfego de alto mar tem tendência a seguir o desenvolvimento da economia global. Os contentores contribuíram para o crescimento do tráfego marítimo já que as principais companhias de logística focalizaram-se no tráfego de contentores, que permite uma movimentação rápida e eficaz nos maiores portos. Conf.Mapa 1 : Tendências globais no tráfego de contentores Conf.Mapa 2 : Tráfego de contentores nos portos Europeus no fim desta secção

14

As rotas oceânicas tendem cada vez mais a apresentar um trajecto Este-Oeste que Norte-Sul. A globalização levou a um aumento do comércio nas rotas de longa distância e ao crescimento do comércio entre a Europa e a Ásia e entre a África e a Europa, mas em níveis mais reduzidos. Para os propósitos deste estudo é importante notar que nos países do Arco Atlântico, o impacto da globalização tem por consequência: • A redução da produção doméstica (por ex. do carvão, aço, carros e outros produtos de

consumo) • A mudança nos hábitos de consumo (por ex. os consumidores deixaram de ter em conta

as estações e substituem mais frequentemente os bens que possuem, já que as mercadorias novas são relativamente baratas)

• A especialização crescente dos produtos e uma mais vasta escolha para o consumidor • A redução de algumas barreiras comerciais internacionais, dos custos de comércio e de

despesas de transporte • Globalização/regionalização da produção e do comércio, promovendo assim economias

de escala Para o Arco Atlântico tudo isto significa um aumento do tráfego, quer interno, quer externo. Embora os portos do Arco Atlântico sejam claramente importadores, são também exportadores significativos, se bem que a maioria das exportações esteja destinada a outros países europeus. Alguns portos atlânticos, como Bilbao, converteram-se em lugares de baldeação, onde a carga, por exemplo do Extremo-Oriente, é dividida para ser enviada a uma série de destinos na Europa. É claro que o custo é um factor importante para os produtores e os transportadores, mas é também importante para os consumidores, que parecem preocupar-se mais com o preço de compra do que com o país de produção ou os meios de transporte utilizados. Como o consumidor se focaliza no preço, as empresas devem, para continuarem a ser competitivas, reduzir os seus custos de produção e de transporte. A globalização pode influir nas decisões relativas à escolha do modo de transporte e ao destino, tomadas a nível mundial pelas empresas em questão. As decisões podem muito bem ser tomadas sem se considerar o impacto económico que pode ocasionar na região do Arco Atlântico. Outro elemento dominante da globalização é o papel do sector privado. Enquanto que ao nível local, regional e nacional, as autoridades públicas e as organizações do sector público, continuam geralmente a desempenhar um papel de destaque, a nível internacional e mundial, são as organizações do sector privado que exercem influência, como as empresas marítimas e as transportadoras.

2.2. Alargamento da União Europeia

A 1 de Maio de 2004, 10 novos países passaram a fazer parte da U.E.: Chipre, República Checa, Estónia, Hungria, Letónia, Lituânia, Malta, Polónia, Eslováquia e Eslovénia. Assim, a U. E. passou de 15 a 25 países países-membros. A superfície aumentou 25% e a população cresceu 20%, atingindo 450 milhões de habitantes. Esta constitui o maior mercado unitário do mundo, em termos de população, embora o Tratado de Livre Comércio Norte-americano continue a ser o maior e mais poderoso no plano económico. Para os novos membros, uma das maiores vantagens da integração é o desenvolvimento adicional das suas actividades comerciais e económicas no interior da Europa. Estes novos países têm um PIB médio per cápita de 40% em relação ao nível médio dos primeiros 15 estados membros da U.E. (UE 15). Um incremento do comércio terá, necessariamente, um impacto no transporte dentro da ampliada UE, mas o impacto exacto ver-se-á no futuro. O Livro

15

Branco do transporte registou a possibilidade de um aumento de 95% no tráfego por estrada nos novos estados membros.

É muito provável que as infra-estruturas de transporte sejam modernizadas nos dez novos países membros (com o apoio financeiro da U.E.). As “novas” fronteiras entre a U.E. e os outros países necessitarão, com certeza, de um investimento para evitarem problemas como os congestionamentos. A aplicação de Directivas visando a liberalização das trocas, assim como eventuais privatizações nos países do antigo bloco comunista pode igualmente afectar o sector dos transportes. Os novos países membros necessitarão também em muitos casos, de desenvolver melhoramentos progressivos no que diz respeito à segurança e à regulação ambiental. As tarifas de ordenado nos países que recentemente aderiram à U.E. são geralmente mais baixas do que as dos países da U.E 15, o que pode ter um impacto no transporte rodoviário e no transporte marítimo, ao provocar um alto nível de mobilidade da mão-de-obra. Os novos países membros têm actualmente uma percentagem mais elevada de tráfego de carga ferroviária do que na U.E. dos 15, com 40% do total da carga transportada por ferrovia. No entanto, aguarda-se uma redução deste número nos próximos 10 anos, à medida que o comércio se desenvolve. O tráfego automóvel, que é geralmente inferior nos novos países membros, deverá rapidamente aumentar nos próximos anos. Em conclusão, a globalização apresenta os mesmos efeitos na U. E. alargada que no mercado mundial, ainda que numa versão minorada.

2.3. A Oeste do Oeste - afastamento dos principais mercados

O Arco Atlântico está situado no sector mais ocidental da Europa. O recente alargamento da UE acentuou esta posição, visto que a configuração geográfica da UE foi modificada. Numa UE de 25 países, o Arco Atlântico é de facto uma faixa ou uma área periférica em relação ao resto da Europa, que poderá ficar à margem das grandes mudanças se nenhuma medida for tomada. A região do Arco Atlântico está, em muitos casos, afastada dos centros de população e dos principais mercados dentro do seu próprio país, assim como dos principais mercados europeus, que formam a chamada ' banana azul'. Conf. Mapa 3 no fim desta secção : Portos do Arco Atlântico e mudanças no tráfego entre 1990 e 1999 Refira-se que,a nível europeu, a rede de transporte principal, a RTE- T, não serve o tráfego no seio do Arco Atlântico num eixo Norte-Sul. No entanto, há um aspecto potencialmente positivo na existência do Arco Atlântico, ao ser considerado como uma entrada na Europa alargada, para o tráfego proveniente da América e de África. No que diz respeito ao transporte marítimo, o Arco Atlântico e o seu litoral continuam a desempenhar um papel fundamental para a Europa. Aliás, como os maiores portos europeus de contentores, localizados em áreas mais centrais começam a atingir os seus limites, o que pode representar uma oportunidade para os terminais do Arco Atlântico. Mapa 4 : Acessibilidade potencial por estrada

16

2.4. Aumento do volume do tráfego de carga

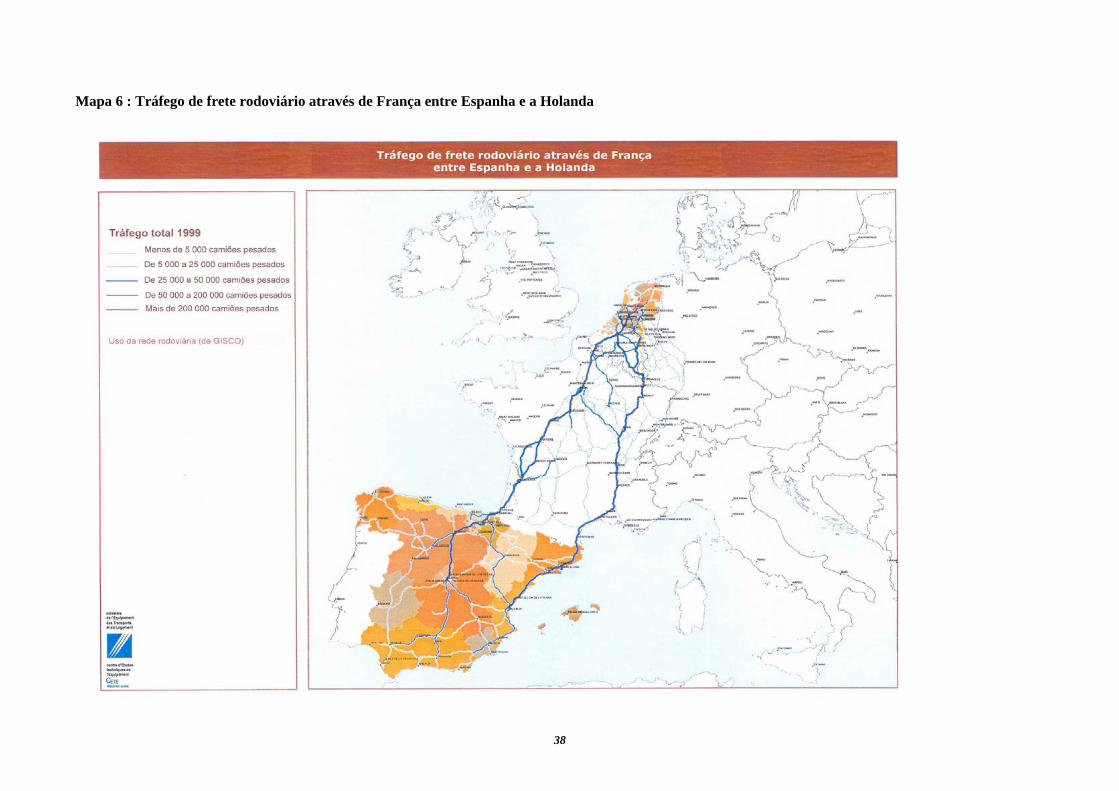

O Livro Branco que a UE publicou em 2001 prognosticou um aumento de 38% da carga transportada na UE e um aumento de 50% no tráfego de pesados de mercadorias até 2010, baseando-se no crescimento verificado nos últimos 30 anos. Mapas 5, 6, 7 e 8 : Transporte rodoviário de mercadorias em França (no fim desta secção) Desde 1970, o tráfego rodoviário europeu de carga triplicou, atingindo os 1 300 bilhões de toneladas transportadas/km, enquanto que o transporte marítimo de curta distância duplicou, passando a transportar 1 200 biliões de toneladas/km. Quanto aos volumes correspondentes à navegação interior e aos oleodutos, não registaram grandes alterações neste período. Por fim, o transporte ferroviário de mercadorias sofreu, no entanto, um ligeiro declínio, com 250 biliões de toneladas/km transportadas. Mas este crescimento não é restrito à Europa. Nos EUA, por exemplo, aguarda-se um crescimento semelhante ao da UE, com um aumento de 50% no transporte nacional e internacional de mercadorias para os próximos 15 anos. O Livro Branco relativo à Política de Transportes na UE identifica os principais riscos de congestionamento nas rotas de transporte de carga de maior importância. Sublinha as possíveis consequências negativas para o desenvolvimento económico e para a opinião pública, cada vez mais defensora de uma política de transportes sustentável, respeitadora da saúde das populações, do ambiente e da qualidade de vida. Os maiores riscos de congestionamento foram identificados nos principais fluxos de acesso às áreas centrais de produção na Europa, que terão, evidentemente, um impacto nas regiões do Arco Atlântico. A região depara-se paralelamente com o aumento do tráfego local, gerador de congestionamentos resultantes do crescimento urbano mas também do tráfego de comércio internacional, inter-regional, como do tráfego em trânsito. Mapa 9 : Engarrafamentos (conf. no fim da secção) A regulação dos efeitos destes aumentos prognosticados requer um desenvolvimento significativo da intermodalidade, assim como uma estratégia de reorganização espacial da produção e dos serviços de logística. Para isto, pressupõe-se uma estratégia de cooperação entre as regiões, as autoridades portuárias e os diversos actores envolvidos no transporte. Existem quatro tipos de tráfego:

- Local, interno às regiões - Regional - Internacional - Em trânsito.

As regiões francesas da frente atlântica constituem um território de trânsito para 38,5% das mercadorias transportadas por estrada (ano 1999), que correspondem aos intercâmbios terrestres da Península Ibérica com a Grã-Bretanha, os Países Baixos, a Bélgica e a Alemanha. Este tráfego, que regista um forte aumento, caracteriza-se pelo predomínio do tráfego rodoviário, em detrimento do ferroviário, o que contribui para a saturação progressiva do corredor Norte – Sul, já muito solicitado nos arredores dos aglomerados urbanos. Assim, por exemplo, a secção Tours/Blois, na Região Centro, ou a A10, demonstra que 40% dos 6 300 camiões diários correspondem a movimentos de trânsito internacional. Os principais

17

pontos de congestionamento são: a passagem transfronteiriça Espanha/Aquitaine, a Região Parisiense, e o sudeste e as Midlands da Inglaterra. O tráfego em trânsito acumula-se com os tráfegos de proximidade e com os tráfegos que resultam do desenvolvimento, dos intercâmbios entre as regiões. Este tráfego utiliza também secções de estradas nacionais gratuitas que não foram concebidas para suportar essa intensidade de tráfego de camiões. As Regiões Francesas da fachada atlântica não obtêm vantagens particulares desta função de trânsito; suportam pelo contrário as consequências nas redes de infra-estruturas e no seu ambiente. Para além do incremento dos fluxos internacionais, como resultado da globalização, também os fluxos regionais locais são cada vez mais significativos, em paralelo com o desenvolvimento económico das regiões. Tendo em vista a estruturação do tráfego, o estabelecimento de centros de produção e distribuição revela-se vital para o desenvolvimento do tráfego intermodal, que é essencialmente de longa distância.

2.5. Concentração industrial e economias de escala –uma questão de dimensão

Com o desenvolvimento do comércio e o aumento do volume de mercadorias transportadas, deu-se também uma tendência de concentração industrial, das grandes companhias mundiais que dominam o transporte internacional de carga e alguns dos maiores portos que continuam a crescer, enquanto que as pequenas companhias e instalações faliram ou sofreram uma redução da sua actividade. As companhias transnacionais subcontratam e deslocalizam, a sua produção o que obriga a uma grande organização, em termos de logística e ao recurso a especialistas As companhias marítimas também cresceram, seguindo a mesma tendência: as grandes companhias continuam a crescer. As 25 maiores transportadoras marítimas representam 80% do transporte marítimo mundial. Em 1997 todas elas reuniam uma frota de 1 479 navios e em 2003, de 2 213. Estas companhias concentram-se na Ásia, área para a qual se prognosticou um maior crescimento do tráfego. (Segundo a apresentação de Fernando GONZALEZ LAXE, professor na Universidade da Corunha). As companhias de transporte rodoviário ou marítimo, tais como a Maersk ou a Christian Salvesen, assim como os especialistas da indústria automóvel, como a Gefco, dedicam-se agora à logística internacional. Como companhias de logística, podem adquirir e operar instalações intermodais. Por vezes, estas companhias expandiram-se a novas actividades, como por exemplo, a Exel, que opera no sector dos terminais intermodais internacionais em Daventry e Doncaster, na Inglaterra. Estabelecendo-se em cada etapa da cadeia logística, os grandes operadores de transporte converteram-se em companhias de envergadura mundial. Exel, uma companhia de logística britânica, apresenta um volume de negócios anual de 7.4 biliões de euros (2003), realizando metade da sua actividade na Europa e o restante, sobretudo nos E.U.A. e na Ásia. Esta sociedade nasceu da Britain’s National Freight Company Ltd., como consequência da compra de acções pelos seus empregados, durante a privatização em 1982. Norbert Dentressangle, uma companhia de transporte rodoviário do norte da França especializada no mercado do Canal da Mancha, duplicou o volume de vendas em cinco anos atingindo 1.2 biliões de euros em 2003, com 78% da sua actividade baseada em França, mas tendendo a internacionalizar-se. A companhia era, na origem, uma firma familiar, mas chegou a ser cotada na Bolsa de Paris. A sociedade Willi Betz foi fundada na Alemanha após da segunda guerra mundial por um empresário que apenas possuía um camião, com o qual se lançava em operações internacionais de carga. A companhia desenvolveu, nomeadamente, ligações com a Europa de Leste e o Médio

18

Oriente. Actualmente, possui cerca de 8 000 camiões, entre os quais porta automóveis e um pequeno número de navios RoRo. A Willi Betz emprega cerca de 8 000 pessoas, a maioria das quais, motoristas de camião empregadas na Bulgária e remuneradas de acordo com os níveis salariais locais, após a aquisição da empresa, no âmbito da privatização da companhia transportadora estatal SOMAT. Willi Betz conserva o estatuto de empresa familiar. Desde há algum tempo a esta parte são transportados volumes cada vez maiores, graças à construção de navios também sucessivamente maiores, os 'post panamax', especialmente para os porta-contentores, capazes de transportar mais de 5.000 TEUs (unidades equivalentes a vinte pés), mas certos navios construídos actualmente podem conter mais de 7.500 TEUs. Os navios transportadores de veículos automóveis podem carregar mais de 5 000 unidades. Por outro lado, os contentores aumentaram também de dimensão, passando a ser norma os contentores de 2.9 m de altura (9.6 pés), substituindo gradualmente os de 2.59 m de altura (8.6 pés) no transporte marítimo internacional. Precisemos que os navios de maiores dimensões requerem docas de maior calado para atracar, quer se tratem de navios de contentores de 5 000 ou mais TEUs ou de grandes navios transportadores de veículos automóveis. Assim, alguns portos deverão melhorar os seus canais de acesso. Em relação aos camiões, a carga por eixo aumentou igualmente, passando a ser norma, nos roteiros mais importantes, os camiões de 6 eixos, com 44 toneladas. A utilização de veículos mais longos está actualmente em estudo na U. E., assim como a utilização de reboques ou de semi-reboques com um comprimento máximo de 25.25 metros. (Os defensores dos veículos compridos defendem as vantagens ecológicas dos mesmos, já que diminuem o número de unidades necessárias ao transporte da mesma quantidade de mercadorias). Estes aumentos de dimensão podem constituir um problema para os portos mais pequenos, que asseguram a ligação entre as instalações ferroviárias e intermodais pois não terão a capacidade para albergar navios ou contentores maiores.

2.6. Tendências da indústria do transporte marítimo

O Livro Branco da U.E. de 2001, “Políticas do transporte Europeu para 2010: tempo de decisão” qualifica o transporte marítimo de "parente pobre dos modos de transporte". No entanto, a indústria transportadora marítima é importante para a vitalidade e o crescimento económico da Europa. A U.E. possui o maior porto do mundo, Roterdão, e gere 70% de todo o comércio entre a Europa e o resto do mundo. Como consequência da sua ampliação, a U.E. possui 26% da frota marítima comercial do mundo. O transporte marítimo de curta distância dentro da Europa representa 41% do tráfego de carga, e aumentou, por volta de 27% entre 1990 e 1998 (taxa de crescimento inferior à do tráfego por estrada, que é de 35%). Espera-se, com as “auto-estradas do mar” que a navegação se possa converter numa alternativa real ao transporte terrestre, e aos engarrafamentos nas áreas mais sensíveis, como os Alpes e os Pirinéus. O tráfego marítimo, nomeadamente o tráfego marítimo de longo curso , tende a seguir a evolução da economia mundial. O uso progressivo de contentores é um factor em crescimento, já que as maiores companhias de logística e marítimas investiram no tráfego de contentores que podem ser movimentados rapidamente nos maiores portos. No Reino Unido, por exemplo, o tráfego de contentores aumentou 60 % nos últimos 10 anos, enquanto que o conjunto do tráfego portuário apenas registava um crescimento de 13%. No futuro, para além dos navios maiores, é de esperar que se façam progressos na velocidade, com a construção de navios mais rápidos, já que os operadores tentam reduzir os prazos de

19

entrega. Os portos sofrem já uma pressão considerável, que os obriga a melhorar os tempos de rotação, assim como a qualidade e a fiabilidade das suas actividades.. Como o tráfego marítimo de longo curso gera a necessidade de maiores navios, também o aumento da dimensão dos contentores está prevista. Assim, é importante determinar as repercussões que terá este processo no transporte marítimo de curtas distâncias, particularmente nos portos com docas reduzidas e de pouco calado, visto que as suas instalações não estão adaptadas às dimensões desses contentores. A U.E. é a favor do aumento de eficiência dos serviços portuários, incluindo a moderação de algumas restrições em curso, bem como a integração do conceito de “integradores de fretes”, que se especializariam no transporte integrado de cargas completas (ultrapassando as 5 toneladas). Este último conceito terá ainda que ser desenvolvido. Como em outros modos de transporte, a protecção e a segurança são questões vitais no transporte marítimo, particularmente devido ao alcance internacional de grande parte desta indústria. Os ataques terroristas do 11 de Setembro nos E.U.A. provocaram mudanças nas normas de segurança nos navios e nos portos, consideradas por alguns operadores como especialmente onerosas. As questões relativas à segurança marítima na Europa foram postas em destaque com os recentes acidentes do Erika, do Prestige e do Sea Empress, que ainda estão na memória das gentes das áreas afectadas. As bandeiras de conveniência continuam a ser um motivo de preocupação, ainda que países como França e o Reino Unido estejam a realizar mudanças legislativas para reduzir os impostos e a carga financeira dos navios portadores da bandeira nacional. Para mais informações ver, o Relatório sobre Segurança Marítima da RTA /ATN. A nível europeu, um serviço italiano de ferry fundado em 2000 é citado com frequência como um exemplo de um transporte mais razoável. O serviço conduz não só contentores ou reboques, mas também camiões completos de Génova a Barcelona em 12 horas. Rápido e de confiança, o serviço teve um grande êxito. Combinar a capacidade do transporte marítimo com a flexibilidade da rodovia, permite que as companhias de transporte evitem algumas das auto-estradas mais congestionadas da Europa, a um preço competitivo, ainda que as elevadas taxas portuárias possam afectar a viabilidade financeira do serviço. (segundo o Relatório da UE sobre Integradores de fretes)

2.7. Evolução dos portos

As prioridades para o transporte marítimo são a velocidade e a concentração da actividade num número seleccionado de portos classificados como "mega eixos" ou "portos mães". A liberalização do comércio internacional e do tráfego marítimo, assim como a concorrência crescente entre as companhias de transporte, têm um impacto importante nos portos, na organização e no papel regional dos mesmos. Os portos são hoje em dia verdadeiros eixos de actividade. São confrontados com as exigências das transportadoras marítimas, em concorrência com os operadores de carga, que procuram um serviço de transporte porta-a-porta, mais rápido, mais seguro e mais barato. Mesmo os operadores de carga concorrem entre eles. É preciso reconhecer também o poder económico dos portos e o impacto social e económico que criam na área envolvente imediata e no hinterland. Num clima de concorrência crescente, a luta entre os operadores de carga e os portos também tem lugar em terra firme. Onde agora se pode aumentar a produtividade. Na actualidade, as conferências sobre o transporte marítimo procuram alargar o seu papel aos transportes terrestres", já que o serviço em terra se tornou uma prioridade na competitividade portuária.

20

O Instituto Superior de Economia Marítima (ISEMAR, com sede em Nantes, França), neste contexto, precisa no seu relatório 42 que "a liberalização levou todos os portos comerciais a uma situação em que os interesses locais e regionais cedem cada vez mais às estruturas nacionais e internacionais. A natureza externa das decisões que afectam a vida e a economia dos portos comerciais não é uma novidade. No entanto, esta tendência prossegue-se e estende-se aos portos secundários. A actividade portuária responde cada vez mais à lógica das redes de empresas, que tendem a afirmar a importância de terminais cada vez mais independentes". As diversas audições dos responsáveis das autoridades portuárias realizadas pelo grupo de trabalho confirmam esta tendência. O desenvolvimento técnico e o melhoramento da sua produtividade permitiu aos portos o aumento da sua actividade. No entanto os grupos de trabalho da RTA/ ATN confirmam o papel determinante desempenhado pelos portos comerciais no desenvolvimento da região do Arco Atlântico. O desenvolvimento da navegação comercial terá um impacto inevitável nos portos do Atlântico. Estes terão de antecipar este processo, e adaptar-se ao desenvolvimento (i) do transporte, incluindo os navios, os veículos terrestres e as vias férreas (ii) dos sistemas de transporte de carga (contentores, veículos de cargaq etc.). No Reino Unido, todos os portos foram privatizados nos anos 80. Há três modelos de propriedade, 1) alguns são completamente comerciais, pertencentes a grandes grupos tais como ABP e Hutchinson, 2) outros são portos sob contratos privados e, 3) ainda outros são propriedade dos municípios, mas funcionam como portos comerciais. O pessoal é contratado directamente ou através de subcontratos e geralmente efectuam horas extra para cobrirem excedentes de carga de trabalho. O pessoal é transferido, por vezes, por um dia, do seu porto de origem para trabalhar noutros portos.

2.8. Os portos, nós entre espaços e redes marítimas e terrestres

O desenvolvimento de um porto está intimamente ligado ao do território com o qual está em relação. Lado mar como lado terra, este território transforma-se, evolui, levanta novas questões e oferece novas oportunidades, impõe mudanças de escala. Os portos inscrevem-se em espaços e redes marítimas e terrestres e convém portanto apreendê-los como nós mais do que como interfaces. A dinâmica de um porto pode ser apreendida sob o ângulo da situação portuária, que significa que o sitio portuário se inscreve num ambiente relacional. A situação portuária é determinada pela integração de várias escalas num processo articulando as actividades marítimas, portuárias e terrestres. Enquanto que até aqui se raciocinava, para descrever este processo, unicamente em termos de superfícies servidas pelo porto, raciocina-se cada vez mais em termos de espaços e de redes. Fala-se então de uma lógica de polaridade e de nodalidade : na lógica de polaridade, o porto é visto como um pólo que serve espaços, o foreland (litoral) e o interland (o interior), e os anima ; na lógica de nodalidade, o porto é visto como um nó na articulação entre diferentes redes.

21

Figure 1. Foreland e hinterland do porto A numa paisagem portuária constituída pelos portos B, C, D.

Fonte : segundo Jean-Paul RODRIGUE, 1998.

2.8.1. O foreland, um litoral marítimo O foreland do porto (ou seu litoral marítimo) pode ser definido como o espaço marítimo de projecção no qual o porto entretém laços comerciais, ou ainda como o conjunto dos mercados alcançados via portos conectados. Esta definição adapta-se a todas as actividades de transporte marítimo que implicam intercâmbios com outros portos às escalas regional, nacional e internacional. O foreland de um porto é constituído por um conjunto de outros portos com os quais se organizam intercâmbios regulares, quer se trate do transporte de passageiros ou de mercadorias. O transporte marítimo é muitas vezes historicamente associado ao desenvolvimento económico de uma região marítima como são as regiões da fachada atlântica europeia. Ele desenha o foreland dos portos, constituído pelo conjunto dos portos com os quais eles estão em relação. O transporte marítimo de porto a porto depende de duas grandes categorias : o transporte de longo curso, e o transporte marítimo de curta distância (TMCD ou Short Sea Shipping) que recobre o feedering, a cabotagem e a micro-cabotagem, o transporte fluvio-marítimo, e desde há pouco o novo conceito de auto-estradas do mar (ver capítulo 3.3). A cabotagem, de porto em porto A cabotagem designa um modo de navegação ao longo das costas, sem travessia oceânica; é um termo que recobre uma diversidade de modos de transporte, em termos de distância percorrida como em termos de regularidade. Em termos de modos de transporte, a cabotagem repousa nos tráfegos de granéis, de contentores e nos tráfegos RoRo. Em termos de regularidade, convém distinguir na cabotagem :

- o tráfego ligado a uma linha regular ; - o tráfego assimilável a um « bus » marítimo passando regularmente de porto em porto ;

22

- o tráfego não regular (« tramping ») ; - o tráfego ligado à exploração de oportunidades pontuais (« spot ») ; - o tráfego dedicado a um projecto industrial preciso, por exemplo na montagem do Airbus A380.

A cabotagem pode ser nacional quando é efectuada entre dois portos de um mesmo país, ou internacional quando ela liga dois países (falar-se-á de cabotagem intracomunitária quando é efectuada entre dois portos europeus).

Figure 2 : A cabotagem nacional e a cabotagem intracomunitária

Fonte : Atlas Transmanche, Universidade de Caen, 2002.

O feedering, ou a complementaridade entre portos O feedering consiste em unir um tráfego contentorizado transoceânico a um tráfego de curta distância. Os navios transoceânicos encaminham os contentores para portos principais, chamados portos de ruptura (ou hubs), a partir dos quais os contentores são redistribuídos em navios mais pequenos a destinação de portos secundários. Este funcionamento está ligado à massificação dos fluxos e ao aumento do tamanho dos navios que provocam a concentração do tráfego nos grandes portos capazes de os acolher (designadamente em termos de calado) e possuindo as ferramentas adequadas para o carregamento e o descarregamento, nomeadamente das gruas e pórticos tendo uma capacidade de carga suficiente. Mas o custo elevado das escalas para estes navios incita a limitar o seu número, e favorece portanto uma organização portuária à volta de portos de ruptura. O feedering repousa pois num conjunto de portos complementares à volta de um porto principal. Este funcionamento « obedece a uma lógica nodal e portanto a uma articulação, realizada no seio da plataforma portuária, de redes marítimas mundiais e regionais sem relação com o interior ».

23

Figure 3 O feedering : uma redistribuição das mercadorias a partir de um porto de ruptura.

Source : Atlas Transmanche, Universidade de Caen, 2002.

2.8.2. Definição de um hinterland O hinterland de um porto é a zona de impacto económico em terra e define-se por considerações comerciais mais do que simplesmente geográficas. O hinterland é a área que cobre a origem e a destinação do frete utilizando o porto. Ele depende do nível de actividade económica e da concorrência entre os diferentes modos de transporte assim como da intermodalidade. O hinterland de um porto é diferente para cada um dos produtos que são transportados. Cada tipo de produto tem uma cadeia diferente de logística. O tráfego entrante vai para um hinterland baseado nos consumidores e no seu acesso por transporte, quando os produtos à saída têm um hinterland baseado nas zonas de produção.

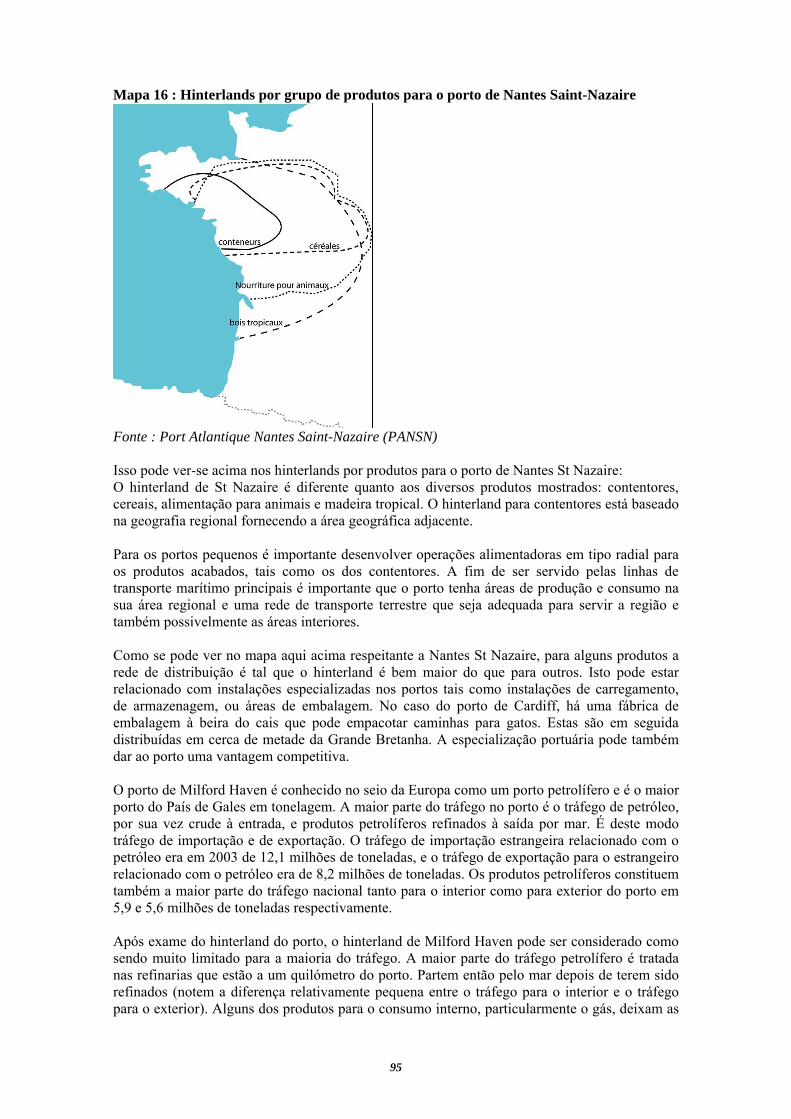

1) Para os produtos a granel tais como os materiais de construção, madeira, as matérias-primas, os produtos químicos, a distância é a chave: a prioridade é de limitar a distância do transporte terrestre. Por esta razão, nomeadamente, o porto utilizado no tráfego será adjacente e o hinterland pequeno. Isto pode-se ver por exemplo com o porto de Nantes St Nazaire em Françade em França que é utilizado para transportar cereais produzidos na região vizinha, ou o porto Talbot no País de Gales para abastecer as fábricas de aço.

2) Para produtos manufacturados transportados em contentores ou em reboques o tempo é o factor chave: Por esta razão o ponto focal para um tráfego acompanhado vai para um trajecto marítimo curto, ainda que se tenha mais verosimilmente um tráfego não acompanhado para um trajecto marítimo mais longo. Para estas mercadorias o hinterland dos pontos de origem e de destino é susceptível de ser vasto.

Como os navios se tornaram maiores, fazem nomeadamente menos escalas nos portos, tendendo a focalizar-se sobre as áreas onde há uma grande concentração de consumidores. Isto sustentou o desenvolvimento dos maiores portos europeus tais como Roterdão em detrimento de alguns dos portos mais pequenos. A partir de apenas um ou dois portos de escala na Europa, as mercadorias são transportadas mais longe através de um sistema radial. Pode isto realizar-se por mar com uma rede alimentadora (exigindo possivelmente uma parte final do trajecto por estrada), ou pela estrada até ao destino final. Isto tem um impacto no hinterland, por exemplo, um porto tal como Roterdão tem, com efeito, um hinterland para contentores que cobre a maior

24

parte da Europa. Por contraste portos menores têm um hinterland regional bem mais pequeno para os contentores. Pode-se considerar que um porto tem um hinterland adjacente às áreas de produção e de consumo local do porto. Há também uma área interior que pode ser considerada como seu hinterland concorrente; o tamanho desta área dependerá das ligações de redes de transporte a partir do porto. Mais amplos detalhes e exemplos de hinterlands são dados na secção 6 deste relatório.

2.9. Tendências da indústria ferroviária

A indústria do caminho-de-ferro na Europa sofreu nos últimos 10 anos alguns dos efeitos da acção da UE, nomeadamente com a promoção da liberalização e da comercialização. Em particular, a directiva europeia 91/440 foi redigida com o objectivo de fomentar a concorrência e o livre acesso, especialmente para os serviços internacionais e requereu a separação financeira da infra-estrutura e dos serviços. O País de Gales e o Reino Unido estão à frente dos “índices de liberalização”, já que toda a sua indústria ferroviária foi privatizada muito cedo, na década de 90, ainda que desde o ano de 2002 as infra-estruturas dos caminho-de-ferro tenham voltado à propriedade pública, com a Rede de Caminhos-de-ferro (Network Rail), uma “companhia limitada por garantia”. Noutros países europeus, como por exemplo a França e a Espanha, foram os procedimentos administrativos e de contabilidade a serem modificados em primeiro lugar, ainda que na França, a necessidade de reduzir a dívida à RFA, tenha incitado a SNCF a reduzir os serviços de transporte de carga. Em Espanha, criou-se o Gestor de Infra-estruturas Ferroviárias (GIF), que se converteu no proprietário das infra-estruturas, ainda que outras legislações tivessem sido necessárias em 2003 para aprofundar as modificações trazidas à regulamentação. No quadro do mercado livre, a Espanha prevê actualmente a instauração das estruturas necessárias até Março de 2006. No entanto, a entrada de novos concorrentes no mercado de carga por caminho-de-ferro foi altamente limitada. De facto, há apenas um novo operador de carga por caminho-de-ferro, o GB Railfreight. Os outros operadores de comboios de carga faziam parte dos British Railways (EWS y Freightliner), ou de sociedades privadas de vagões e locomotivas (Direct Rail Services, operador inicialmente especializado no transporte de produtos nucleares). Em Fevereiro de 2004, o Eurotúnel acordou uma licença de exploração do Trans European Rail Freight Network para o transporte ferroviário. É a primeira (e por agora a única) licença obtida na Europa após a abertura oficial à concorrência, em Março de 2003. No entanto, o Eurotúnel ainda não começou a explorar a sua licença. Nas regiões do Arco Atlântico, o volume do tráfego ferroviário destinado ao transporte de mercadorias manteve-se estável, ou em ligeiro declínioNo entanto, num contexto de aumento do volume de mercadorias transportadas, esta situação representa para o transporte ferroviário uma perda significativa de parte do mercado. A planificação, ao nível nacional, da construção do corredor ferroviário atlântico que a lista de ESSEN considera como projecto prioritário, da rede de transporte transnacional sofreu atrasos. Em consequência, o Arco Atlântico não dispõe de nenhuma infra-estrutura ferroviária capaz de fazer face ao transporte rodoviário, entre a Península Ibérica, o Sul de França e o Norte da Europa.

25

Nalguns casos, a construção de novas linhas de passageiros permitiu um aumento dos serviços de transporte de mercadorias, nas linhas convencionais existentes. No entanto, noutros casos, os engarrafamentos agravaram-se. Por exemplo, nos arredores de Bordéus, Le Mans e na região de Ile de France, o número de vias férreas é altamente limitado pelos congestionamentos. Embora a rede do caminho-de-ferro tenha uma certa capacidade para oferecer roteiros alternativos, cerca do 20% das principais linhas da Europa (16.000 kilómetros) são consideradas linhas congestionadas. No País de Gales, é frequente que as mercadorias não possam efectuar a totalidade do percurso sobre carris já que o seu local de destino na maior parte das vezes não é dotado de espaços de armazenamento, como é o caso das fábricas de automóveis. Noutros países, como a França ainda se podem encontrar espaços de armazenamento ligadas aos armazéns e às fábricas, já que a sua supressão é regulamentada. No entanto, em muitos casos, não é possível manter a última parte da via, deixando completamente de ser utilizada. Na indústria do caminho-de-ferro, existe um confronto entre os interesses do transporte de carga e de passageiros. Os comboios de carga, normalmente mais pesados (1 - 2.000 toneladas ou mais, o equivalente a 50 - 100 Veículos Pesados de Mercadorias), mais compridos (700 metros e mais), com velocidades máximas menores (100 km/hora é o normal). Há que pensar que, nalguns casos, essa carga tem de fazer uma viagem de, pelo menos, 500km para ser competitiva, ainda que o caminho de ferro possa ser também comercialmente competitivo para os movimentos de matérias a granel sobre distâncias relativamente curtas, (por exemplo, o carvão de uma mina a uma central eléctrica ou resíduos desde uma área urbana até um aterro). Os trajectos para os passageiros são mais breves, mais rápidos, e necessitam fazer paragens intermédias. Enquanto que para as autoridades regionais é usual, dentro da Europa, subsidiar os serviços de comboios de passageiros, os subsídios regionais equivalentes aos serviços de carga por caminho-de-ferro são altamente limitados. Este conflito, assim como outras carências operativas, dão lugar a que a velocidade média para um comboio de carga internacional na Europa seja apenas de 18 km/hora, com a lamentável estatística de apenas metade da carga combinada internacional chegar a tempo. Nalguns casos, o nível do serviço disponível para a carga por caminho-de-ferro não é muito bom, ou não é percebido como suficientemente bom segundo os requisitos do cliente.

2.10. Tendências da indústria do transporte rodoviário

A indústria do transporte rodoviário na Europa (UE15) está ainda dominado por pequenas companhias, que possuem 5 camiões ou menos, e representam de 60 a 86% deste sector. O número de companhias pequenas é muito menor em países como a Alemanha e os Países Baixos onde o comércio internacional é mais importante. Deu-se um crescimento significativo na década passada de companhias de “logística” maiores que cobrem o transporte de mercadorias e dominam uma parte cada vez maior do mercado. Mas é difícil convencer as pequenas empresas a crescerem, já que são prudentes quanto à ampliação das suas estruturas fixas. Esta situação impede que tenham um tamanho suficiente para poderem adoptar o transporte intermodal. foi precisamente esta a dificuldade com que o governo do País Basco espanhol se deparou quando tentou pôr em prática um programa destinado às pequenas empresas de transporte.

26

Os congestionamentos constituem uma questão cada vez mais problemática para os transportadores rodoviários, por um lado porque os atrasam e os impedem de fazer previsões de entrega das mercadorias e por outro lado porque os outros utilizadores da rodovia e as comunidades locais estão conscientes dos efeitos do aumento do transporte rodoviário no ambiente. Um décimo da rede europeia de transporte por estrada encontra-se congestionado. Na rede da RTA /ATN, estes congestionamentos são vividos particularmente na Aquitaine, no País Basco e na periferia de Lisboa. Cada dia, 7.500 quilómetros de estradas da Europa ficam bloqueadas por engarrafamentos de trânsito. As questões ambientalistas e a mudança climática estão a assumir um papel preponderante no cenário político local e internacional. Os congestionamentos e os atrasos aumentam o consumo de combustível e a poluição. O sector do transporte é responsável por 28 % das emissões europeias do dióxido de carbono (CO2), o gás principal do efeito estufa. Uma grande parte desta quantidade, 84 %, provém dos veículos de estrada. A indústria do transporte por estrada viu-se recentemente afectada por medidas como, por exemplo, as das directivas sobre o tempo laboral e as limitações das horas de condução, ainda que aparentemente estas exigências não sejam totalmente respeitadas. O Livro Branco da UE em 2001 identificou que “a concorrência feroz das estradas deve-se em parte à limitada regulamentação das condições sociais na Europa.” A recente limitação do tempo de condução de 48 horas por semana em média para o condutor de camião contrasta com a média de 22 a 30 horas semanais, para os condutores de comboio. Em termos puramente económicos, o custo dos acidentes rodoviários significa anualmente para a UE 2 % do seu PIB. É essencial que a indústria do transporte rodoviário se adapte aos outros modos de transporte, assim como que as pequenas empresas disponham de informações de apoio à sua actividade, que lhes permitam continuar a funcionar enquanto iniciam este processo.

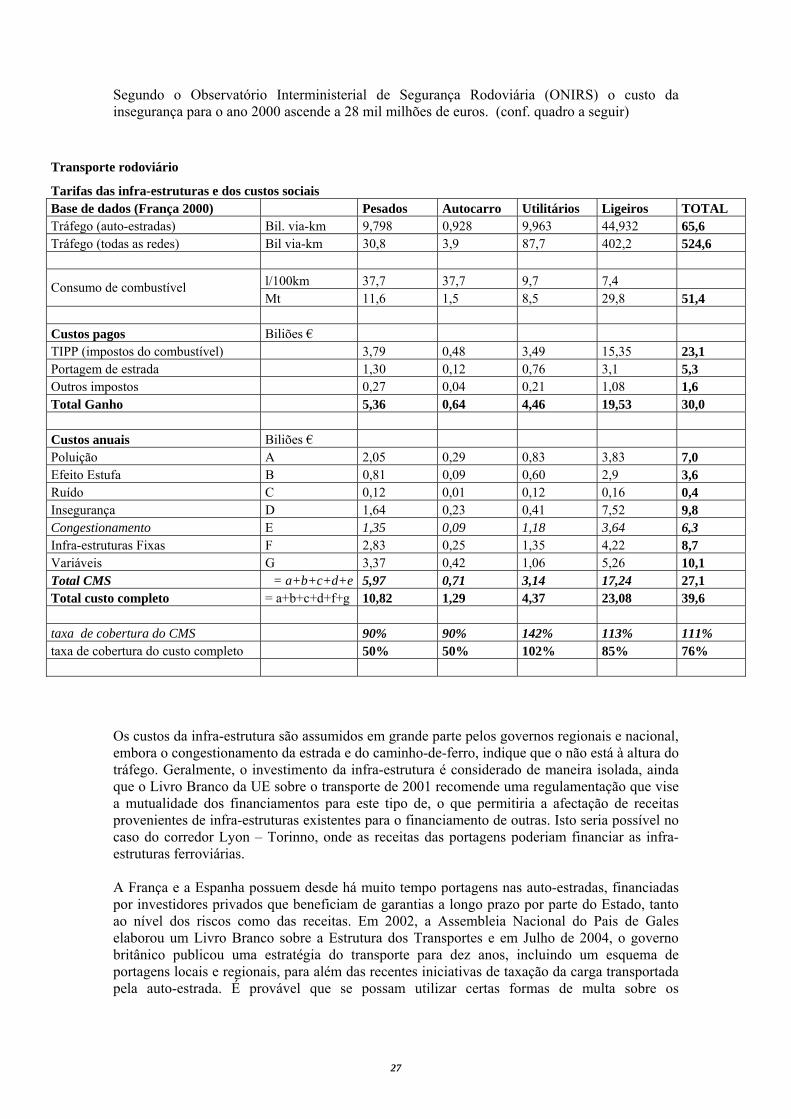

2.11. Custos e subsídios da infra-estrutura

Os níveis de investimento e os custos de utilização das redes rodoviárias e ferroviárias são objecto de um animado debate, no qual os utilizadores dos dois modos de transporte reivindicam que estes são excessivamente caros e/ou que o investimento é reduzido. Note-se que, tendo como objectivo o desenvolvimento do tráfego intermodal, ainda há muito a fazer para privilegiar os transportes ferroviário e marítimo em relação ao transporte rodoviário. O livro branco da U.E. sobre os transportes apresenta inúmeras informações a este respeito. Os Ministérios de Transportes, da Ecologia e do Desenvolvimento Sustentável do Governo francês, iniciaram um estudo no quadro do Grupo de Trabalho sobre o "desacoplamento", isto é, a tendência a reduzir os fluxos de transporte, sem se prejudicar a actividade económica. Este estudo faz uma estimativa do conjunto dos custos externos gerados pelo transporte rodoviário e compara-os aos encargos suportados pelos transportadores (TIPP e portagem nas auto-estradas). Deste estudo conclui-se que apenas os custos marginais sociais (CMS) são tomados em consideração. Ora bem, logicamente é o custo total (incluindo a amortização e o mantimento das infra-estruturas) que deveria ser pago pelos utilizadores, ou em forma de portagem, ou pelos impostos sobre os combustíveis. Segundo os dados do estudo, os encargos pagos pelos camiões são apenas 50% do custo total e 90% dos custos marginais sociais (CMS). Nas auto-estradas, para 100 km percorridos, um camião de 38 toneladas paga somente duas vezes mais que um automóvel. Assim, a dimensão das estradas e a sua estrutura estão concebidas para permitir a circulação dos camiões.

27

Segundo o Observatório Interministerial de Segurança Rodoviária (ONIRS) o custo da insegurança para o ano 2000 ascende a 28 mil milhões de euros. (conf. quadro a seguir)

Os custos da infra-estrutura são assumidos em grande parte pelos governos regionais e nacional, embora o congestionamento da estrada e do caminho-de-ferro, indique que o não está à altura do tráfego. Geralmente, o investimento da infra-estrutura é considerado de maneira isolada, ainda que o Livro Branco da UE sobre o transporte de 2001 recomende uma regulamentação que vise a mutualidade dos financiamentos para este tipo de, o que permitiria a afectação de receitas provenientes de infra-estruturas existentes para o financiamento de outras. Isto seria possível no caso do corredor Lyon – Torinno, onde as receitas das portagens poderiam financiar as infra-estruturas ferroviárias. A França e a Espanha possuem desde há muito tempo portagens nas auto-estradas, financiadas por investidores privados que beneficiam de garantias a longo prazo por parte do Estado, tanto ao nível dos riscos como das receitas. Em 2002, a Assembleia Nacional do Pais de Gales elaborou um Livro Branco sobre a Estrutura dos Transportes e em Julho de 2004, o governo britânico publicou uma estratégia do transporte para dez anos, incluindo um esquema de portagens locais e regionais, para além das recentes iniciativas de taxação da carga transportada pela auto-estrada. É provável que se possam utilizar certas formas de multa sobre os

Transporte rodoviário

Tarifas das infra-estruturas e dos custos sociais Base de dados (França 2000) Pesados Autocarro Utilitários Ligeiros TOTAL Tráfego (auto-estradas) Bil. via-km 9,798 0,928 9,963 44,932 65,6 Tráfego (todas as redes) Bil via-km 30,8 3,9 87,7 402,2 524,6

l/100km 37,7 37,7 9,7 7,4 Consumo de combustível Mt 11,6 1,5 8,5 29,8 51,4

Custos pagos Biliões € TIPP (impostos do combustível) 3,79 0,48 3,49 15,35 23,1 Portagem de estrada 1,30 0,12 0,76 3,1 5,3 Outros impostos 0,27 0,04 0,21 1,08 1,6 Total Ganho 5,36 0,64 4,46 19,53 30,0 Custos anuais Biliões € Poluição A 2,05 0,29 0,83 3,83 7,0 Efeito Estufa B 0,81 0,09 0,60 2,9 3,6 Ruído C 0,12 0,01 0,12 0,16 0,4 Insegurança D 1,64 0,23 0,41 7,52 9,8 Congestionamento E 1,35 0,09 1,18 3,64 6,3 Infra-estruturas Fixas F 2,83 0,25 1,35 4,22 8,7 Variáveis G 3,37 0,42 1,06 5,26 10,1 Total CMS = a+b+c+d+e 5,97 0,71 3,14 17,24 27,1 Total custo completo = a+b+c+d+f+g 10,82 1,29 4,37 23,08 39,6 taxa de cobertura do CMS 90% 90% 142% 113% 111% taxa de cobertura do custo completo 50% 50% 102% 85% 76%

28

engarrafamentos na fixação de preços, já que os progressos tecnológicos permitirão a observação do trajecto dos utilizadores e a aplicação de multas mais facilmente. As taxas alfandegárias do combustível variam consideravelmente na da Europa e existem diferentes pontos de vista relativos à medida em que o cálculo dos impostos deve reflectir os custos sobre o meio ambiente. As organizações do transporte de carga na Europa reclamam com frequência que estão a ser sancionadas por um regime de taxação no qual os impostos são mais elevados do que as despesas da rede de estradas. Por outro lado, assiste-se a um aumento da consciência sobre outros custos que resultam dos movimentos de carga por estrada, como os gastos causados à infra-estrutura, o custo total dos congestionamentos, ou os danos sobre o meio ambiente. Calcula-se que um camião de 5 eixos e 40 toneladas, cause várias dezenas de milhar de vezes mais danos do que qualquer outro veículo. A investigação indica que as viaturas de mercadorias pesadas pagam apenas entre 59 e 69 por cento dos custos que realmente provocam. Em contraste, o custo externo da carga por caminho-de-ferro sobre o meio ambiente e a comunidade (fora os congestionamentos) é oito vezes menor por tonelada/quilómetro do que por via aérea e quatro vezes menor do que por rodovia. O transporte de uma tonelada de carga por caminho-de-ferro produz 80 por cento menos dióxido de carbono do que por rodovia. Os argumentos da discussão acerca da rodovia ou do caminho-de-ferro focalizam-se também na segurança e nas questões de controle. É difícil contabilizar com precisão os acidentes ligados ao transporte de mercadorias; no entanto, a relativa segurança dos principais modos de transporte é dada pelas seguintes estimativas da UE para 1998. No território da União Europeia, neste ano, morreram 42 687 pessoas nos acidentes de automóvel, em contraste com 186 passageiros no comboio e 25 passageiros nas linhas aéreas. O comboio é cerca de 10 vezes mais seguro por quilómetro viajado do que a rodovia. Com as últimas mudanças, como, por exemplo, as limitações nas horas de condução para os condutores de camião, aguarda-se uma contribuição para a melhoria da segurança das estradas, mas as operações stop provam que uma grande parte destes condutores não respeita as medidas de segurança. Estes problemas de aplicação têm tendência a tornar o transporte ferroviário menos competitivo. É do conhecimento geral que a U.E. procura actualmente harmonizar as diversas exigências de segurança aplicáveis aos túneis rodoviários e ferroviários.

2.12. Tendências Intermodais, instalações portuárias e extraportuárias

Existe uma vontade política geral de favorecimento do transporte intermodal, e de opção por outros modos de transporte de mercadorias, para além do rodoviário. No entanto, o transporte de mercadorias e a indústria da logística operam num mercado competitivo, no qual os custos do transporte são o factor determinante na opção modal. De uma maneira geral, os portos do Arco Atlântico não estão a operar no limite das suas capacidades (contrariamente ao maior porto de contentores da Europa, Roterdão, que começa a atingir os seus limites). Muitos portos do Arco Atlântico dispõem de ligações ferroviárias, mas em geral, estas não são muito utilizadas. As infra-estruturas portuárias são em geral mais do que suficientes tendo em conta o tráfego, mas mesmo que estas constituam uma condição preliminar, não são determinantes na escolha do modo de transporte. Os problemas de equipamento serão posteriormente examinados, com uma maior profundidade.

29

Algumas tendências da indústria de transporte marítimo tornam o tráfego intermodal mais restringente. Por exemplo, os novos contentores, de maior tamanho, podem ter dificuldades de tratamento no destino final e necessitam de um maior distanciamento das vias quando são transportados de comboio. A alternativa dos “swap bodies” (carroçarias móveis), que tanto podem ser utilizados no transporte rodoviário como no ferroviário é adaptada ao uso de paletes. No entanto, os “swap-bodies” não podem ser empilhados e são mais frágeis do que os contentores. A estandardização do transporte marítimo será determinante para a promoção da intermodalidade, para as instalações e as capacidades dos portos, para o transporte rodoviário e para as companhias do sector, assim como para as condições de segurança e de trabalho. Os avanços tecnológicos realizados em matéria de disponibilização da informação podem ser um factor chave para favorecer a utilização dos serviços intermodais. O sistema de monitorização através da informação por satélite, deverá permitir aos utilizadores e às companhias de logística um seguimento das mercadorias, assim como a manipulação da frota e outros recursos essenciais a uma gestão logística eficaz.

2.13. Qualidade do serviço e logística ‘just-in-time’

Uma grande parte da indústria de carga e de logística tem vindo a mudar desde a década passada, a fim de se adaptar às novas práticas comerciais, isto é, a um stock muito reduzido e a uma entrega 'just–in-time’ . Assim, os custos totais são de alguma forma reduzidos, mas a questão do transporte continua a ser essencial para os distribuidores, quer seja de produtos finos, como o fornecimento dos supermercados, quer seja de materiais para as necessidades da indústria automóvel. Com uma cadeia logística ‘just-in-time’, a confiança e a qualidade do serviço, continuam a ter de tal forma importância que um erro pode significar as prateleiras dum supermercado vazias ou uma linha de produção de carros parada. Em conta o carácter essencial do transporte, pode ser difícil convencer os clientes ou os fornecedores de logística a mudarem os actuais mecanismos de transporte, a menos que exista um forte incentivo económico, assim como uma garantia de que as normas de serviço sejam respeitadas. Ao longo da cadeia de transporte, o número de actores envolvidos e a sua fiabilidade constituem um assunto importante. Existem vários factores determinantes na escolha do modo de transporte: o transbordo, a frequência dos serviços, a segurança, o controlo de mercadorias e a informação do seu seguimento.

2.14. Accessibilidade e Intermodalidade em regiões insulares

No Espaço Atlântico Europeu, certas zonas como as Ilhas Canárias, do ponto de vista da acessibilidade, não beneficiam de ligações ferroviárias nem por rodovia com as outras regiões europeias. De certo modo, isso limita e fragiliza o seu desenvolvimento económico e a coesão social interna. A insularidade encontra-se sempre na descontinuidade física. As regiões insulares como as Ilhas Canárias, altamente dependentes do transporte marítimo terão uma dificuldade enorme em tirar partido do desenvolvimento das grandes Redes Transnacionais Europeias de Transportes se não se avançar na integração no modo de transporte marítimo, um sistema pouco definido quanto à sua integração nas redes europeias. A análise do potencial do transporte marítimo necessita de um desenvolvimento e é importante suscitar cenários que propiciem uma reflexão sobre as suas tendências e perspectivas de futuro.

30