incentivos fiscais da amazÔnia ocidental, Áreas de...

TRANSCRIPT

AMAPÁ Macapá-Santana Boa Vista

RORAIMA

AMAZONAS

Manaus

Itacoatiara

Tabatinga

Rio Branco

Vilhena

RONDÔNIA

Guajará-Mirim

ACRE

Cruzeiro

do Sul

SURINAME

GUIANA VENEZUELA

COLÔMBIA

EQUADOR

PERU

BOLÍVIA

Porto Velho

BRASIL Ji-Paraná

Bonfim

Brasiléia-

Epitaciolândia

ZONA FRANCA VERDE

COORDENAÇÃO REGIONAL

ADMINISTRAÇÃO SUFRAMA

AMAZÔNIA OCIDENTAL

INCENTIVOS FISCAIS DA AMAZÔNIA OCIDENTAL, ÁREAS DE

LIVRE COMÉRCIO E ZONA FRANCA VERDE: AMOC – ALC - ZFV

2 MARCO REGULATÓRIO DA ÁREA DE LIVRE COMÉRCIO/ZONA FRANCA

VERDE

3 INCENTIVOS ADMINISTRADOS PELA SUFRAMA E FISCALIZADOS PELA

SRF

4 COMPREENDENDO OS INCENTIVOS DA ALCMS

1 ABRANGENCIA DOS INCENTIVOS FISCAIS FEDERAIS NA CIRCUNSCRIÇÃO

DA SUFRAMA

5 DIFERENÇA: ZFM X ALC X ZFV

6 IPI-Operações Internas (Regulamento do IPI)

8 PIS E COFINS

7 II e IPI-Importação (Regulamento Aduaneiro)

5 ZONA FRANCA VERDE

CRIAÇÃO DA ALCCS e ALCB

Lei n. 8.857 de 08 de Marco de 1994

Art. 1º

Fica o Poder Executivo autorizado a criar, nos Municípios de Brasiléia, Estado do

Acre, com extensão para o Município de Epitaciolândia, Estado do Acre, e no

Município de Cruzeiro do Sul, Estado do Acre, Áreas de Livre Comércio de

exportação e importação, sob regime fiscal especial, estabelecidas com a finalidade

de promover o desenvolvimento das respectivas regiões

Art. 3º

As mercadorias estrangeiras ou nacionais enviadas às Áreas de Livre Comércio de

Brasiléa - ALCB e de Cruzeiro do Sul - ALCCS serão, obrigatoriamente,

destinadas às empresas autorizadas a operar nessas áreas

CADASTRO NA

SUFRAMA

ALCCS e ALCB

Art. 4º A entrada de mercadorias estrangeiras nas Áreas de Livre Comércio de

Brasiléia - ALCB e de Cruzeiro do Sul - ALCCS far-se-á com a suspensão do

Imposto de Importação e do Imposto sobre Produtos Industrializados, que será

convertida em isenção quando as mercadorias forem destinadas a:

I - consumo e vendas internas nas Áreas de Livre Comércio de Brasiléia - ALCB e de

Cruzeiro do Sul - ALCCS;

II - beneficiamento, em seus territórios, de pescado, pecuária, recursos minerais e

matérias-primas de origem agrícola ou florestal;

III - agropecuária e piscicultura;

IV - instalação e operação de turismo e serviços de qualquer natureza;

V - estocagem para comercialização no mercado externo;

VI - industrialização de produtos em seus territórios;

VII - bagagem acompanhada de viajantes, observados os limites fixados pelo Poder

Executivo por intermédio da Secretaria da Receita Federal.

NÃO TEM INCENTIVO

§ 2º Não se aplica o regime fiscal previsto neste artigo:

a) durante o prazo estabelecido no inciso VIII do art. 4º da Lei nº 7.232,

de 29 de outubro de 1984, aos bens finais de informática;

b) a armas e munições de qualquer natureza;

c) a automóveis de passageiros;

d) a bebidas alcoólicas;

e) a perfumes;

f) ao fumo e seus derivados.

Art. 8º A venda de mercadorias nacionais ou nacionalizadas, efetuada por empresas

estabelecidas fora da Área de Livre Comércio de Macapá e Santana - ALCMS, para

empresas ali sediadas, é equiparada à exportação.

ALCCS e ALCB

EQUIPARAÇÃO A EXPORTAÇÃO Isenção do IPI e pelo princípio da

analogia jurídica o ICMS

Art. 11. A isenção do imposto sobre operações relativas à circulação de

mercadorias e sobre prestação de serviços de transporte interestadual e

intermunicipal e de comunicação dependerá de convênio celebrado nos termos

da Lei Complementar nº 24, de 7 de janeiro de 1975.

2 MARCO REGULATÓRIO DA ÁREA DE LIVRE COMÉRCIO/ZONA FRANCA

VERDE

3 INCENTIVOS ADMINISTRADOS PELA SUFRAMA E FISCALIZADOS PELA

SRF

4 COMPREENDENDO OS INCENTIVOS DA ALCMS

1 ABRANGENCIA DOS INCENTIVOS FISCAIS FEDERAIS NA CIRCUNSCRIÇÃO

DA SUFRAMA

5 DIFERENÇA: ZFM X ALC X ZFV

6 IPI-Operações Internas (Regulamento do IPI)

8 PIS E COFINS

7 II e IPI-Importação (Regulamento Aduaneiro)

5 ZONA FRANCA VERDE

ZONA FRANCA DE MANAUS

CONSUMO INTERNO

ISENÇÃO DO II e IPI

INDUSTRIALIZAÇÃO

Na compra

SUSPENSÃO DO II e IPI

CONVERTIDO EM REDUÇÃO

E ISENÇÃO SE

INDUSTRIALIZAR POR PPB

Na venda

PIS/COFINS: Alíquotas

Diferenciadas na Venda.

OU

COMPRAS DO MERCADO EXTERIOR

ÁREA DE LIVRE COMÉRCIO

CONSUMO INTERNO

Regra:

SUSPENSÃO/ISENÇÃO DO II e

IPI

INDUSTRIALIZAÇÃO

SUSPENSÃO DO II e IPI

QUANDO TIVER

DESTINAÇÃO EM

LEI ESPECÍFICA

OU

COMPRAS DO MERCADO EXTERIOR

ZONA FRANCA VERDE

CONSUMO INTERNO

Regra:

SUSPENSÃO/ISENÇÃO DO

II e IPI

INDUSTRIALIZAÇÃO

SUSPENSÃO DO II e IPI

QUANDO TIVER

DESTINAÇÃO ESPECÍFICA

CONFORME LEI

+

COMPRAS DO MERCADO EXTERIOR

INDUSTRIALIZAÇÃO COM

MATÉRIA PRIMA

REGIONAL

ISENÇÃO DO IPI NA

INTERNAÇÃO

+

COMPRAS DO

MERCADO AMOC + AP

ZONA FRANCA VERDE

TRATAMENTO DOS INCENTIVOS PARA PRODUTOS INDUSTRIALIZADOS EM

OBEDIÊNCIA AO DECRETO 8.597/2015 E RESOLUÇÃO N. 01/2016

REGRA DA INDUSTRIALIZAÇÃO, BENEFICIAMENTO E PRODUÇÃO

REMESSA PARA O MERCADO NACIONAL

51%

9%

5%

15%

20%

Critério Absoluto

Matéria-Prima Regional Matéria-Prima Pará Matéria-Prima Centro-Oeste

Matéria-Prima Sul Matéria-Prima Sudeste

10%

15%

20%

17%

23%

15%

Critério Relativo

Matéria-Prima Regional A Matéria-Prima Regional B Matéria-Prima Pará

Matéria-Prima Sul Matéria-Prima Sudeste Matéria-Prima Centro-Oeste

25%

3%

20%

25%28%

24%

Critério por Importância

Matéria-Prima Regional Matéria-Prima Pará Matéria-Prima Centro-Oeste

Matéria-Prima Sul Matéria-Prima Sudeste

CRITÉRIOS DE

PREPONDERÊNCIA

RESOLUÇÃO DOS CAS nº 001 DE

26 DE FEVEREIRO DE 2016

NÃO HÁ NECESSIDADE DE PPB

PREPONDERÂNCIA ABSOLUTA

PREPONDERÂNCIA RELATIVA

PREPONDERÂNCIA POR IMPORTÂNCIA

2 MARCO REGULATÓRIO DA ÁREA DE LIVRE COMÉRCIO/ZONA FRANCA

VERDE

3 INCENTIVOS ADMINISTRADOS PELA SUFRAMA E FISCALIZADOS PELA

SRF

4 COMPREENDENDO OS INCENTIVOS DA ALCMS

1 ABRANGENCIA DOS INCENTIVOS FISCAIS FEDERAIS NA CIRCUNSCRIÇÃO

DA SUFRAMA

5 DIFERENÇA: ZFM X ALC X ZFV

6 IPI-Operações Internas (Regulamento do IPI)

8 PIS E COFINS

7 II e IPI-Importação (Regulamento Aduaneiro)

5 ZONA FRANCA VERDE

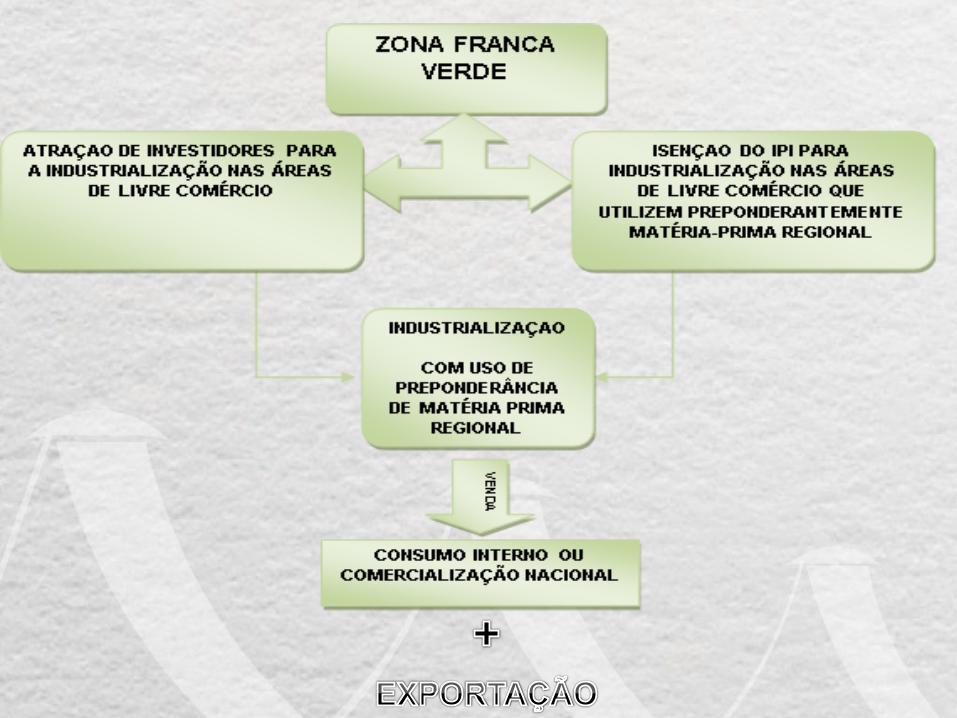

IPI-Operações Internas (Regulamento do IPI)

Art. 105. Os produtos industrializados nas Áreas de Livre Comércio de importação e

exportação de Tabatinga, de Guajará-Mirim, de Boa Vista e Bonfim, de Macapá e

Santana, e de Brasiléia e Cruzeiro do Sul, referidas nesta Seção, ficam isentos do

imposto, quer se destinem ao seu consumo interno, quer à comercialização em

qualquer outro ponto do território nacional (Lei no 11.732, de 30 de junho de 2008, art.

6o, e Lei no 11.898. de 8 de janeiro de 2009, art. 26).

Decreto n. 7.212 de 2010

§ 1o A isenção prevista no caput somente se aplica a produtos:

I - em cuja composição final haja preponderância de matérias-

primas de origem regional, provenientes dos segmentos

animal, vegetal, mineral, exceto os minérios do Capítulo 26 da

TIPI, ou agrossilvopastoril, observada a legislação ambiental

pertinente e conforme definido em regulamento específico (Lei

nº 11.732, de 2008, art. 6º, § 1o, e Lei nº 11.898, de 2009, art.

26, § 1º); e

II - elaborados por estabelecimentos industriais cujos projetos

tenham sido aprovados pela SUFRAMA (Lei nº 11.732, de 2008,

art. 6º, § 3º, e Lei nº 11.898, de 2009, art. 27).

51%

9%

5%

15%

20%

Critério Absoluto

Matéria-Prima Regional Matéria-Prima Pará Matéria-Prima Centro-Oeste

Matéria-Prima Sul Matéria-Prima Sudeste

10%

15%

20%

17%

23%

15%

Critério Relativo

Matéria-Prima Regional A Matéria-Prima Regional B Matéria-Prima Pará

Matéria-Prima Sul Matéria-Prima Sudeste Matéria-Prima Centro-Oeste

25%

3%

20%

25%28%

24%

Critério por Importância

Matéria-Prima Regional Matéria-Prima Pará Matéria-Prima Centro-Oeste

Matéria-Prima Sul Matéria-Prima Sudeste

CRITÉRIOS

ZONA FRANCA VERDE

LÓGICA DE ENTENDIMENTO INSUMO REGIONAL

AMOC + AP

INDÚSTRIA

CRITÉRIOS DE

PREPONDERÂNCIA

(REGRA)

SUFRAMA Resolução CAS nº

01/2016

PROCEDIMENTOS

CONSUMO INTERNO OU VENDA

PARA TERRITÓRIO NACIONAL

PRODUTOS DE PERFUMARIA

Posição 3303 a 3307

SUFRAMA Resolução CAS nº 01/2016

PREPONDERÂNCIA +

PROCESSO PRODUTIVO

BÁSICO (Port.

MDIC/MCT Nº 842 de

27/12/2007)

PIS/COFINS Lei 10.996/04

• Art. 2o Ficam reduzidas a 0 (zero) as alíquotas da Contribuição para o PIS/PASEP

e da Contribuição para o Financiamento da Seguridade Social - COFINS

incidentes sobre as receitas de vendas de mercadorias destinadas ao consumo

ou à industrialização na Zona Franca de Manaus - ZFM, por pessoa jurídica

estabelecida fora da ZFM

• § 3o As disposições deste artigo aplicam-se às vendas de mercadorias

destinadas ao consumo ou à industrialização nas Áreas de Livre Comércio de

que tratam as Leis nos (...), por pessoa jurídica estabelecida fora dessas áreas.

• § 4o Não se aplica o disposto neste artigo às vendas de mercadorias que tenham

como destinatárias pessoas jurídicas atacadistas e varejistas, sujeitas ao regime

de apuração não cumulativa da Contribuição para o PIS/Pasep e da Cofins,

estabelecidas nas Áreas de Livre Comércio referidas no § 3º

Sistemáticas de apuração destas contribuições:

1 -Sistemática Cumulativa(Regime presumido): pela qual não é permitido o aproveitamento de

créditos nas aquisições para abatimento do débito gerado, apurado a partir da aplicação sobre a

base de cálculo da alíquota total de 3,65% (PIS= 0,65% e COFINS:3,00%);

2 -Sistemática não-cumulativa(Regime Lucro Real): pela qual é permitido o aproveitamento de

créditos nas aquisições para abatimento do débito gerado, apurado a partir da aplicação sobre a

base de cálculo da alíquota 9,25% (PIS= 1,65% e COFINS 7,60%)

Valor compra: R$ 1.000,00 - Valor Revenda R$ 1.200,00

1 -

2 -

Var /Atac PIS COFINS PIS COFINS PIS COFINS Total

Compra 0,00 0,00 - - - - -

Revenda 0,65 3,00 - - R$ 7,80 R$ 36,00 R$ 43,80

EMPRESA alíquotas % crédito débito

Compra 1,65 7,60 R$ 16,50 R$ 76,00 - - R$ 92,50

Revenda 1,65

7,60

- - R$ 19,80

R$ 91,20

R$ 111,00

R$ 18,50

2 MARCO REGULATÓRIO DA ÁREA DE LIVRE COMÉRCIO/ZONA FRANCA

VERDE

3 INCENTIVOS ADMINISTRADOS PELA SUFRAMA E FISCALIZADOS PELA

SRF

4 COMPREENDENDO OS INCENTIVOS DA ALCMS

1 ABRANGENCIA DOS INCENTIVOS FISCAIS FEDERAIS NA CIRCUNSCRIÇÃO

DA SUFRAMA

5 DIFERENÇA: ZFM X ALC X ZFV

6 IPI-Operações Internas (Regulamento do IPI)

8 PIS E COFINS

7 II e IPI-Importação (Regulamento Aduaneiro)

5 ZONA FRANCA VERDE

2 MARCO REGULATÓRIO DA ÁREA DE LIVRE COMÉRCIO/ZONA FRANCA

VERDE

3 INCENTIVOS ADMINISTRADOS PELA SUFRAMA E FISCALIZADOS PELA

SRF

4 COMPREENDENDO OS INCENTIVOS DA ALCMS

1 ABRANGENCIA DOS INCENTIVOS FISCAIS FEDERAIS NA CIRCUNSCRIÇÃO

DA SUFRAMA

5 DIFERENÇA: ZFM X ALC X ZFV

6 IPI-Operações Internas (Regulamento do IPI)

8 PIS E COFINS

7 II e IPI-Importação (Regulamento Aduaneiro)

5 ZONA FRANCA VERDE

Carga tributária sobre a compra de insumosAlíquota Valor Alíquota Valor Alíquota Valor Alíquota Valor

SUB TOTAL (A) 43,34 37,93 18,30 18,30

Preço a custo de fatores

Carga tributária sobre a venda do produto Alíquota Valor Alíquota Valor Alíquota Valor Alíquota Valor

SUB TOTAL (B) 66,23 32,79 39,10 -0,27

Preço de venda

CARGA TRIBUTÁRIA DAS OPERAÇÕES

COMERCIAIS (A + B)

Composição percentual quanto a origem dos insumos % $

COMPARATIVO TRIBUTÁRIO DAS OPERAÇÕES COMERCIAIS

NCM: 3304.xx.xx - Produtos de beleza ou de maquiagem

PREMISSAS

Custo total dos insumos (caracterizados pela NCM 3301.xx.xx - óleos essenciais) 100,00

Insumo de origem extrangeiro 25% 25,00

Insumo de origem nacional (adotado São Paulo como origem) 25% 25,00

Insumo de origem local (dentro do próprio Unidade Federativa) 50% 50,00

ESTRUTURA TRIBUTÁRIA

LOCAL DA INDUSTRIALIZAÇÃO

BRASIL (SP) ACRE ALC sem

projeto ZFV

ALC com

projeto ZFV

143,34 137,93 118,30 118,30

209,57 170,72 157,40 118,03

109,57 70,72 57,40 18,03

OBRIGADO

LEONARDO PERDIZ

Coordenadora de Estudos Econômicos - COGEC

Email: [email protected]

Tel. +55 (92) 3321-7020/7032

SUPERINTENDÊNCIA DA ZONA FRANCA DE MANAUS

SUFRAMA