impacto da tv paga nos resultados das marcas · faz toda a diferença. ... ipsos marplan e jove...

TRANSCRIPT

IMPACTO DA TV PAGA NOS

RESULTADOS DAS MARCASABA FORA DA ABA| AGO 16

Uma nova demanda do mercado

Eficiência Ampliada:métricas de mídia + vendas e/ou marca

O PRÉ-REQUISITO PARA REALIZAR ESTES ESTUDOS É TER PERFORMANCES

COMPETIVIVAS NAS MÉTRICAS DE MÍDIA

01 Volume de audiência Audiência de qualidade

Rentabilidade Portfólio amplo

03

02 04

36%51%

AGO2008 AGO2009 AGO2014 AGO2015

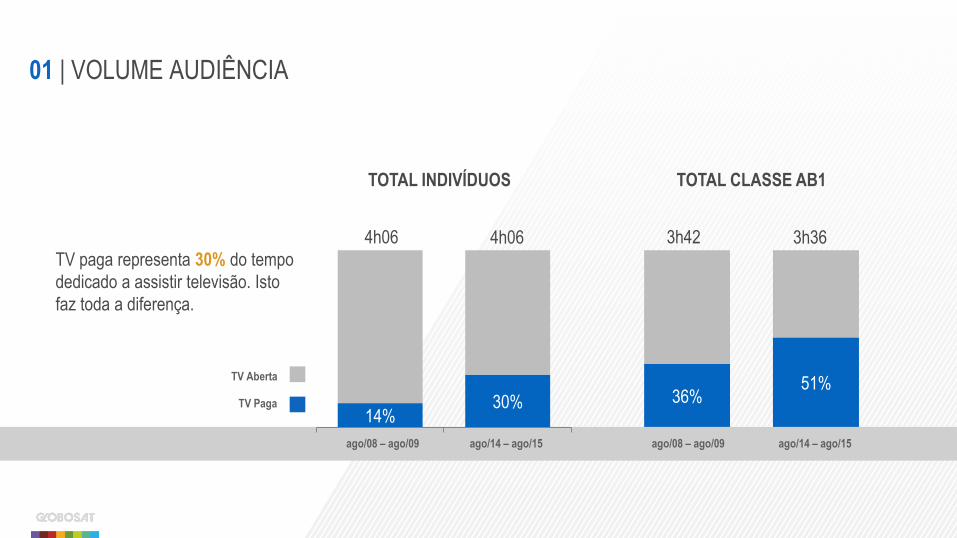

TOTAL CLASSE AB1

3h42 3h36

14%30%

AGO2008 AGO2009 AGO2014 AGO2015

TOTAL INDIVÍDUOS

4h06 4h06

TV Aberta

TV Paga

01 | VOLUME AUDIÊNCIA

TV paga representa 30% do tempo

dedicado a assistir televisão. Isto

faz toda a diferença.

ago/08 – ago/09 ago/14 – ago/15 ago/08 – ago/09 ago/14 – ago/15

Fonte: MW, Ipsos Marplan e Jove

Preços: Outubro de cada ano com descontos estimados/ Audiência: Jan/Outubro do ano

JORNAL 328

REVISTA 221

TV ABERTA 197

GLOBOSAT 54

-

50

100

150

200

250

300

350

2008 2009 2010 2011 2012 2013 2014 2015

50 TV ABERTA

98

212

GLOBOSAT

113

2008 2009 2010 2011 2012 2013 2014 2015

02 | RENTABILIDADE

Crescimento de

audiência + ajustes de

preço conservadores,

tem como resultado:

Custos Competitivos

VARIAÇÃO % CPMTOTAL DE INDVÍDUOS – BASE UNIVERSO IBOPE

CPMTOTAL DE INDVÍDUOS – BASE UNIVERSO IBOPE

100%

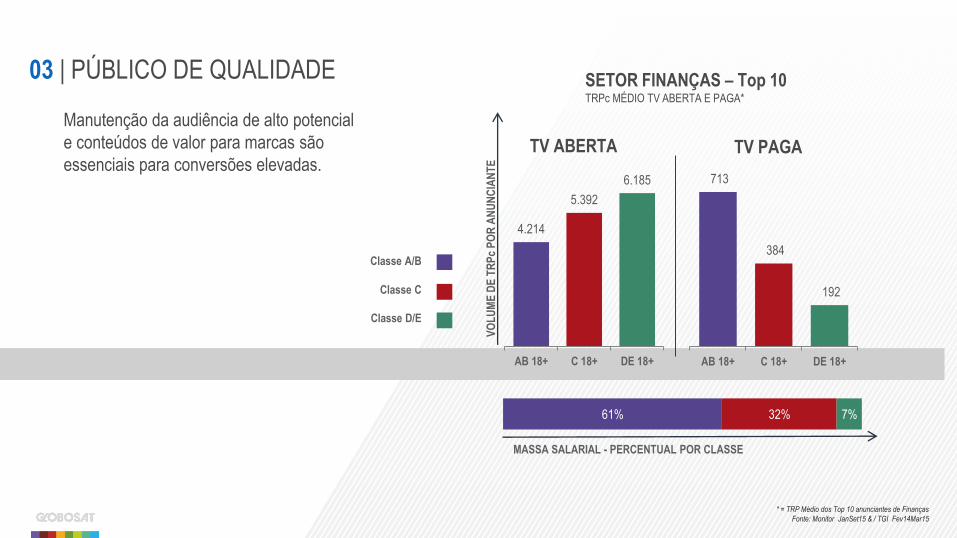

SETOR FINANÇAS – Top 10TRPc MÉDIO TV ABERTA E PAGA*

* = TRP Médio dos Top 10 anunciantes de Finanças

Fonte: Monitor JanSet15 & / TGI Fev14Mar15

VO

LU

ME

DE

TR

Pc

PO

R A

NU

NC

IAN

TE

61% 32% 7%

713

384

192

AB 18+ C 18+ DE 18+

MASSA SALARIAL - PERCENTUAL POR CLASSE

4.214

5.392

6.185

AB 18+ C 18+ DE 18+

TV ABERTA TV PAGA

03 | PÚBLICO DE QUALIDADE

Manutenção da audiência de alto potencial

e conteúdos de valor para marcas são

essenciais para conversões elevadas.

Classe A/B

Classe C

Classe D/E

FILMES

NOTÍCIAS

ESPORTES

HUMOR

SÉRIES

MÚSICA

LIFESTYLE

DOCUMENTÁRIO

NOVELAS

INFANTIL

04 | PORTFÓLIO Fragmentação da oferta de conteúdos exige portfólio de canais fortes +

diversificação de conteúdos e plataformas para consolidação de audiência.

NÃO BASTA SER EFICIENTE NAS MÉTRICAS DE MÍDIA,

TEM QUE DAR RESULTADO!

Resultados05

01 Volume de audiência

Rentabilidade02 Portfólio amplo04

Audiência de qualidade03

DOIS ESTUDOS DEMONSTRAM A EFICIÊNCIA DA GLOBOSAT NO CURTO E

LONGO PRAZO

OTIMIZAÇÃO DE INVESTIMENTOS EM COMUNICAÇÃOBRAND EQUITY

METACASE GLOBOSATMEDIA ROI SOLUTIONS KANTAR WORLDPANEL

10 marcas, de diferentes categorias de

produtos consumidos no lar, foram

avaliadas, para tornar mais tangível sua a

capacidade de conversão em vendas.

O METACASE GLOBOSAT É PIONEIRO NO BRASIL E O TERCEIRO DO GÊNERO

NO MUNDO, EM AVALIAR O RETORNO EM VENDAS ATRIBUIDO A MÍDIA NO

CURTO PRAZO

Para este estudo conduzido pelo

KantarWorldpanel foi utilizado a Metodologia

do CMM (Consumer Mix Model).

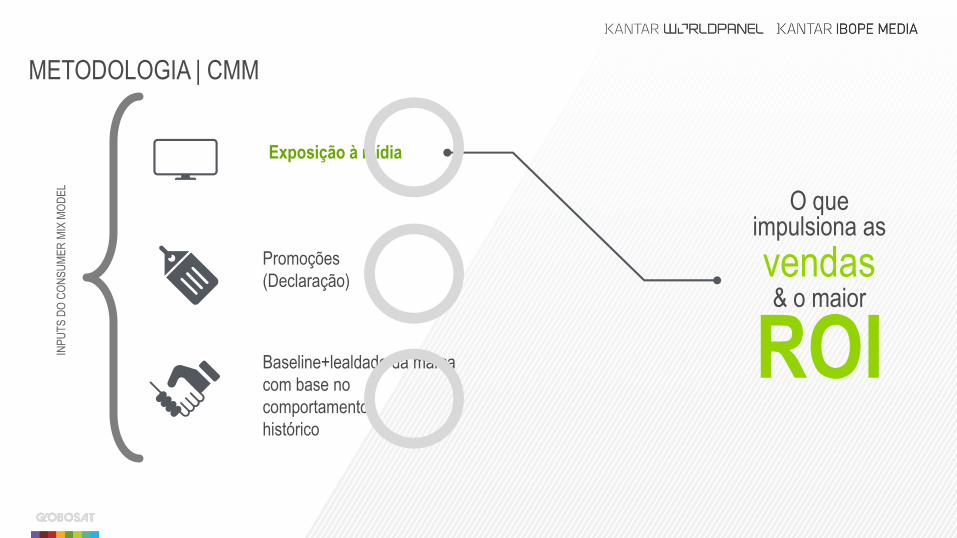

ROICOMPRAS DE FMCG

CONSUMO DE MÍDIA

ONLINE & TRADICIONAL

Fusão do Painel de Consumo Kantar & Painel de Audiência de TV Ibope para aferir:

“Efeito de estímulos da TV” vs. “Resposta de consumo”.

METODOLOGIA | CMM

O que impulsiona as

vendas& o maior

ROI

Exposição à mídia

Promoções

(Declaração)

Baseline+lealdade da marca

com base no

comportamento

histórico

INP

UT

S D

O C

ON

SU

ME

R M

IX M

OD

EL

MERCEARIA SECA

PERSONAL CARE

LIMPEZA DO LAR

PERECÍVEIS São 5 cestas e 10 categorias

MERCEARIA LÍQUIDA

• SALGADINHOS

• MAIONESE

• FRALDAS

• HAIR CARE

• DESODORANTES

• DETERGENTE DE ROUPAS

• AMACIANTE DE ROUPAS

• PLF (IOGURTES)

• MARGARINA

2

3

2

2

#

• SUCO PRONTO PARA BEBER1

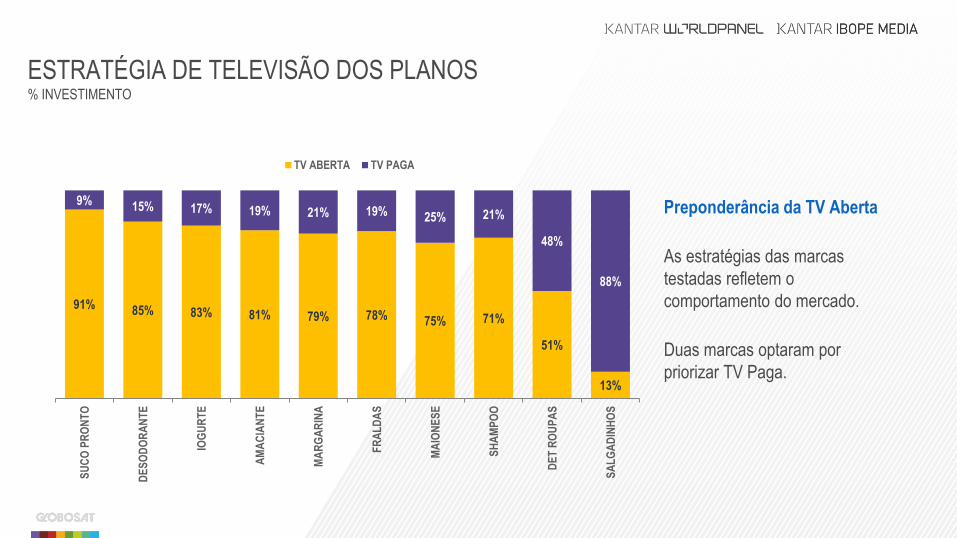

10 CAMPANHAS* FORAM MENSURADAS AO LONGO DE 2014

*As táticas não foram fator de escolha, refletindo decisões de mix do mercado.

91% 85% 83% 81% 79% 78% 75% 71%

51%

13%

9% 15% 17% 19% 21% 19% 25% 21%

48%

88%

SU

CO

PR

ON

TO

DE

SO

DO

RA

NT

E

IOG

UR

TE

AM

AC

IAN

TE

MA

RG

AR

INA

FR

AL

DA

S

MA

ION

ES

E

SH

AM

PO

O

DE

T R

OU

PA

S

SA

LG

AD

INH

OS

TV ABERTA TV PAGA

Preponderância da TV Aberta

As estratégias das marcas

testadas refletem o

comportamento do mercado.

Duas marcas optaram por

priorizar TV Paga.

ESTRATÉGIA DE TELEVISÃO DOS PLANOS % INVESTIMENTO

3 CASESVERSÃO CONSOLIDADA

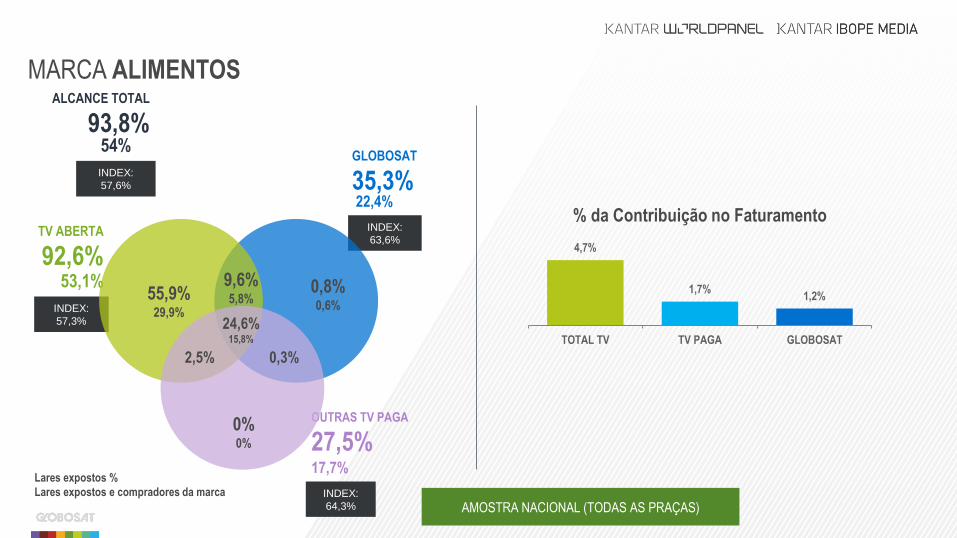

GLOBOSAT

35,3%22,4%

INDEX:

63,6%TV ABERTA

92,6%53,1%

INDEX:

57,3%

ALCANCE TOTAL

93,8%54%

INDEX:

57,6%

OUTRAS TV PAGA

27,5%17,7%

INDEX:

64,3%

Lares expostos %

Lares expostos e compradores da marca

AMOSTRA NACIONAL (TODAS AS PRAÇAS)

55,9%29,9%

0%0%

0,8%0,6%

9,6%5,8%

24,6%15,8%

2,5% 0,3%

MARCA ALIMENTOS

4,7%

1,7%1,2%

TOTAL TV TV PAGA GLOBOSAT

% da Contribuição no Faturamento

MARCA ALIMENTOS

ROI (R$)

100%

25%

19%

TOTAL TV

TV PAGA

GLOBOSAT

Share no Invest Mídia (%)

100%

36%

25%

TOTAL TV

TV PAGA

GLOBOSAT

Share na Contribuição (%)

0,75

1,04

1,03

TOTAL TV

TV PAGA

GLOBOSAT

100%

17%

6%

TOTAL TV

TV PAGA

GLOBOSAT

Share no Invest Mídia (%)

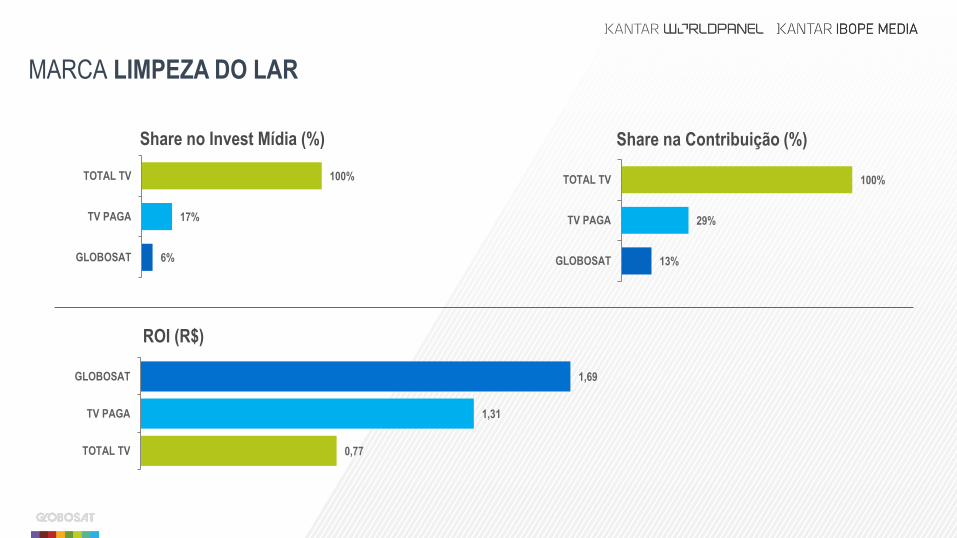

MARCA LIMPEZA DO LAR

100%

29%

13%

TOTAL TV

TV PAGA

GLOBOSAT

Share na Contribuição (%)

0,77

1,31

1,69

TOTAL TV

TV PAGA

GLOBOSAT

ROI (R$)

MARCA PERSONAL CARE

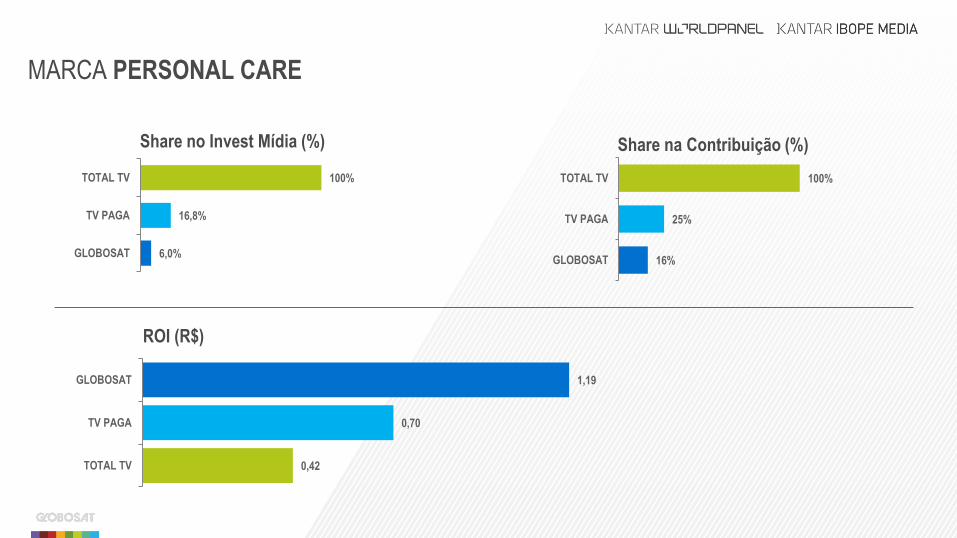

ROI (R$)

100%

16,8%

6,0%

TOTAL TV

TV PAGA

GLOBOSAT

Share no Invest Mídia (%)

100%

25%

16%

TOTAL TV

TV PAGA

GLOBOSAT

Share na Contribuição (%)

0,42

0,70

1,19

TOTAL TV

TV PAGA

GLOBOSAT

6,8%

4,6%

7,2%6,5%

1,8%

3,9%4,7% 4,3% 3,8%

1,1%

16,2%

11,8%

9,6%8,6%

6,9% 6,3% 6,3%5,3%

2,8%

0,7%

DE

SO

DO

RA

NT

E

SU

CO

PR

ON

TO

AM

AC

IAN

TE

IOG

UR

TE

MA

RG

AR

INA

SH

AM

PO

O

MA

ION

ES

E

SA

LG

AD

INH

O

FR

AL

DA

S

DE

T R

OU

PA

S

0,4 0,4

0,7 0,8

0,3

0,6 0,7 0,8

1,3 1,6

-

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

ROI TOTAL TV

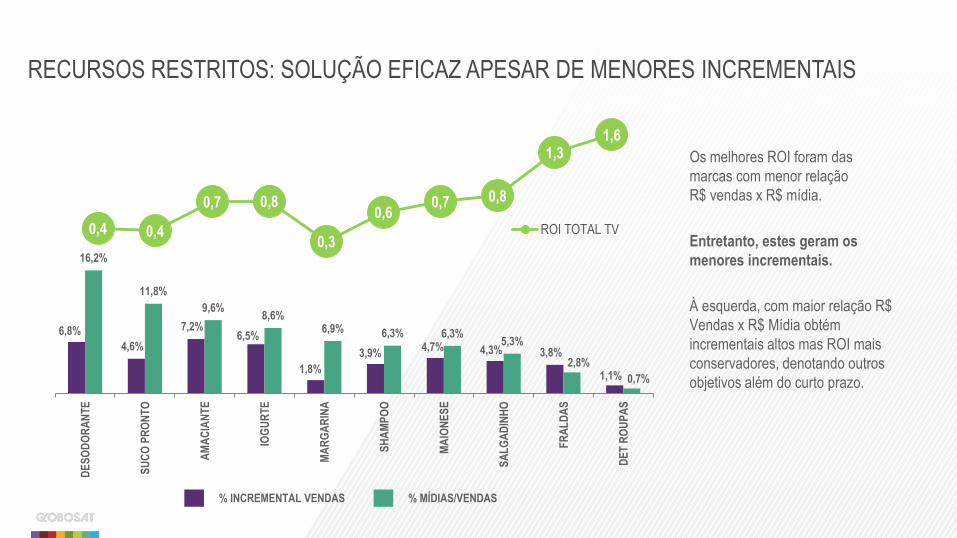

RECURSOS RESTRITOS: SOLUÇÃO EFICAZ APESAR DE MENORES INCREMENTAIS

Os melhores ROI foram das

marcas com menor relação

R$ vendas x R$ mídia.

Entretanto, estes geram os

menores incrementais.

À esquerda, com maior relação R$

Vendas x R$ Mídia obtém

incrementais altos mas ROI mais

conservadores, denotando outros

objetivos além do curto prazo.

% INCREMENTAL VENDAS % MÍDIAS/VENDAS

Na média, o incremental absoluto

dos cases foi de R$ 8,6 milhões.

Globosat contribuiu com 18% do

incremental com 11% da verba de

TV.

0,4 0,4

0,7 0,8

0,3

0,6 0,7 0,8

1,3 1,6

1,2

0,5

1,1

1,5

0,5

1,0 1,0 0,9

2,5

2,9

DE

SO

DO

RA

NT

E

SU

CO

PR

ON

TO

AM

AC

IAN

TE

IOG

UR

TE

MA

RG

AR

INA

SH

AM

PO

O

MA

ION

ES

E

SA

LG

AD

INH

O

FR

AL

DA

S

DE

T R

OU

PA

S

GLOBOSAT, OBTÉM OS MELHORES ÍNDICES DE ROI COMPARADO AO

TOTAL DE TELEVISÃO

ROI TOTAL TV

ROI GLOBOSAT

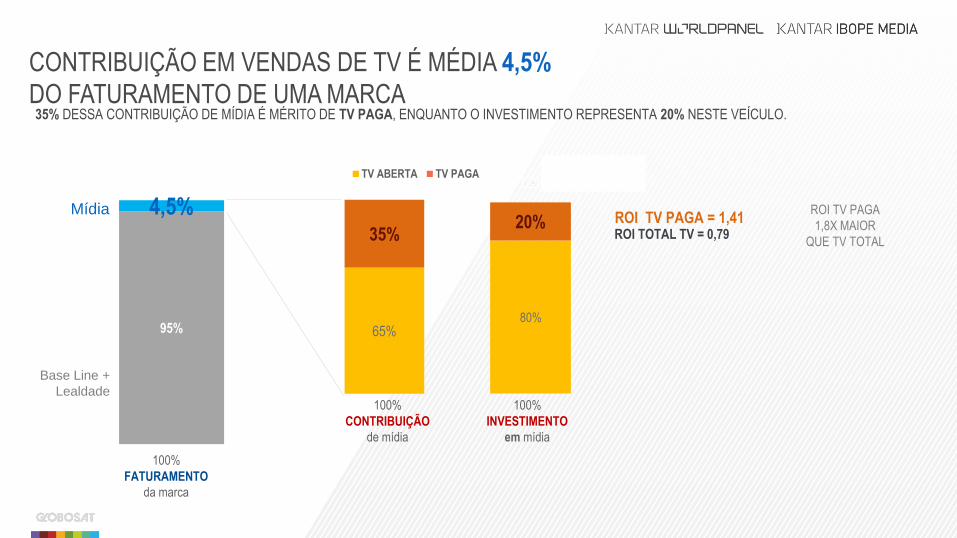

CONTRIBUIÇÃO EM VENDAS DE TV É MÉDIA 4,5%

DO FATURAMENTO DE UMA MARCA

95%

4,5%

65%

35%

TV ABERTA TV PAGA

100%

CONTRIBUIÇÃO

de mídia

80%

20%

TV ABERTA TV PAGA

100%

INVESTIMENTO

em mídia

ROI TV PAGA

1,8X MAIOR

QUE TV TOTAL

ROI TV PAGA = 1,41ROI TOTAL TV = 0,79

35% DESSA CONTRIBUIÇÃO DE MÍDIA É MÉRITO DE TV PAGA, ENQUANTO O INVESTIMENTO REPRESENTA 20% NESTE VEÍCULO.

100%

FATURAMENTO

da marca

Mídia

Base Line +

Lealdade

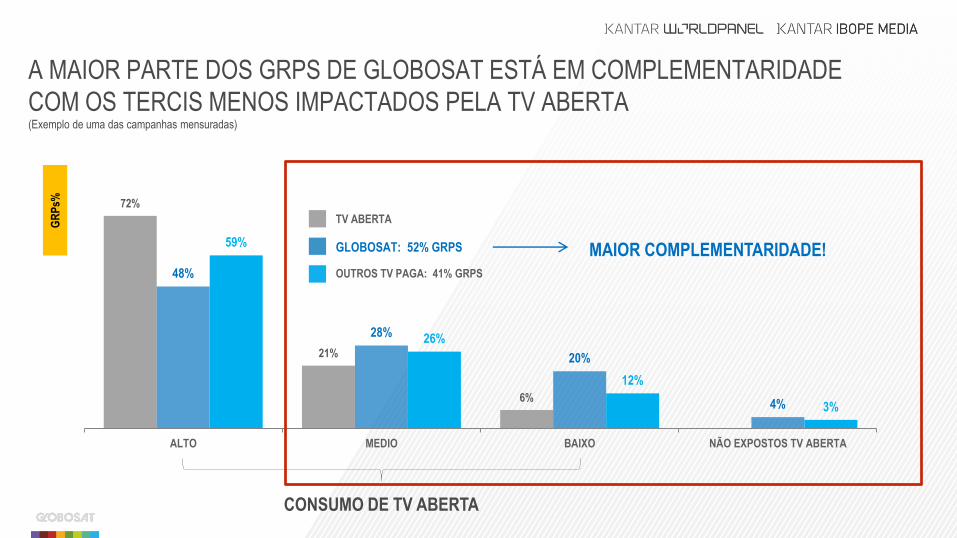

GR

Ps% 72%

21%

6%

48%

28%

20%

4%

59%

26%

12%

3%

ALTO MEDIO BAIXO NÃO EXPOSTOS TV ABERTA

GLOBOSAT: 52% GRPS

TV ABERTA

OUTROS TV PAGA: 41% GRPS

MAIOR COMPLEMENTARIDADE!

A MAIOR PARTE DOS GRPS DE GLOBOSAT ESTÁ EM COMPLEMENTARIDADE

COM OS TERCIS MENOS IMPACTADOS PELA TV ABERTA(Exemplo de uma das campanhas mensuradas)

CONSUMO DE TV ABERTA

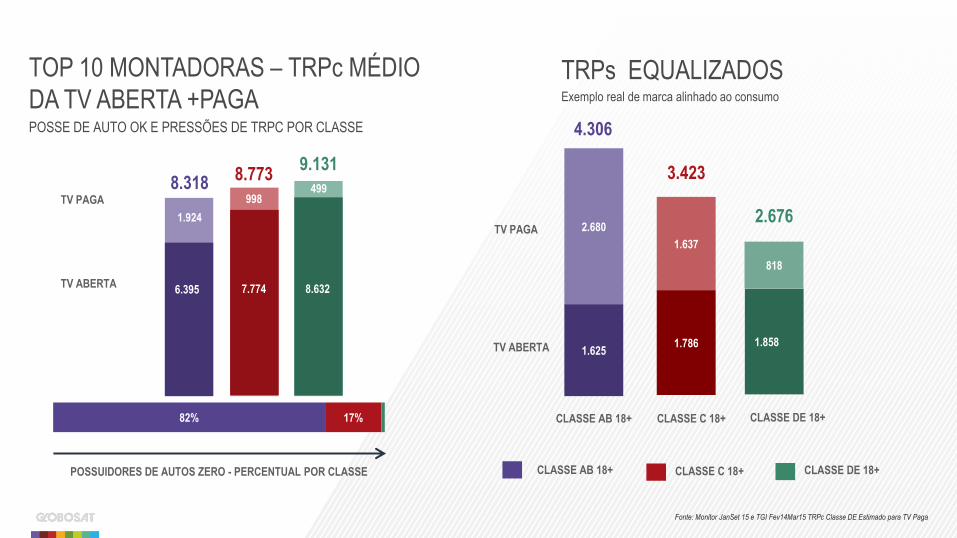

Fonte: Monitor JanSet 15 e TGI Fev14Mar15 TRPc Classe DE Estimado para TV Paga

TOP 10 MONTADORAS – TRPc MÉDIO

DA TV ABERTA +PAGA POSSE DE AUTO OK E PRESSÕES DE TRPC POR CLASSE

82% 17%

POSSUIDORES DE AUTOS ZERO - PERCENTUAL POR CLASSE

8.3188.773

9.131

6.395

1.924

7.774

998

8.632

499

CLASSE AB 18+ CLASSE C 18+ CLASSE DE 18+

TV PAGA

TV ABERTA

2.680

1.625

1.637

1.786

818

1.858

2.676

3.423

4.306

CLASSE AB 18+ CLASSE C 18+ CLASSE DE 18+

TV PAGA

TV ABERTA

TRPs EQUALIZADOSExemplo real de marca alinhado ao consumo

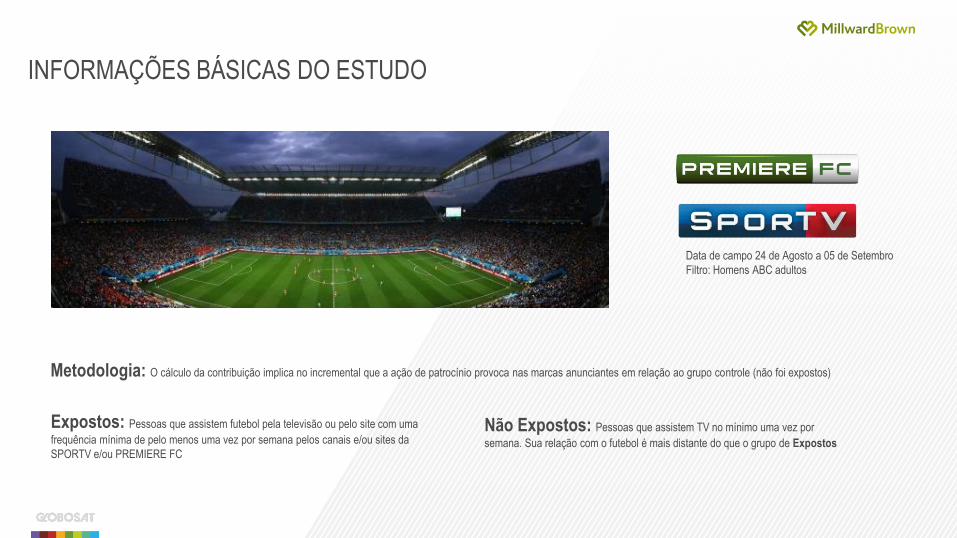

INFORMAÇÕES BÁSICAS DO ESTUDO

Data de campo 24 de Agosto a 05 de Setembro

Filtro: Homens ABC adultos

Não Expostos: Pessoas que assistem TV no mínimo uma vez por

semana. Sua relação com o futebol é mais distante do que o grupo de Expostos

Expostos: Pessoas que assistem futebol pela televisão ou pelo site com uma

frequência mínima de pelo menos uma vez por semana pelos canais e/ou sites da

SPORTV e/ou PREMIERE FC

Metodologia: O cálculo da contribuição implica no incremental que a ação de patrocínio provoca nas marcas anunciantes em relação ao grupo controle (não foi expostos)

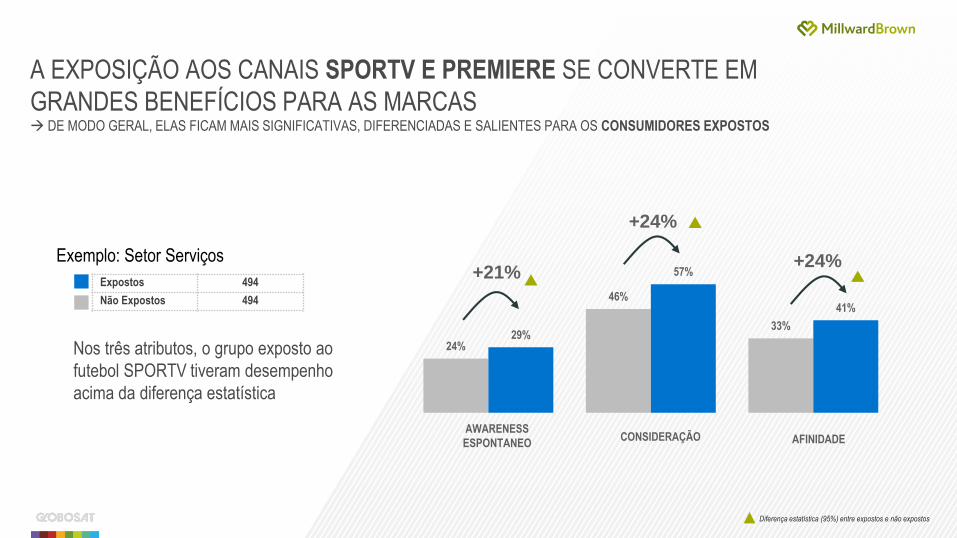

Expostos 494

Não Expostos 494

Diferença estatística (95%) entre expostos e não expostos

A EXPOSIÇÃO AOS CANAIS SPORTV E PREMIERE SE CONVERTE EM

GRANDES BENEFÍCIOS PARA AS MARCAS DE MODO GERAL, ELAS FICAM MAIS SIGNIFICATIVAS, DIFERENCIADAS E SALIENTES PARA OS CONSUMIDORES EXPOSTOS

Exemplo: Setor Serviços

Nos três atributos, o grupo exposto ao

futebol SPORTV tiveram desempenho

acima da diferença estatística

24%

46%

33%29%

57%

41%

+21%

+24%

+24%

AWARENESS

ESPONTANEOCONSIDERAÇÃO AFINIDADE

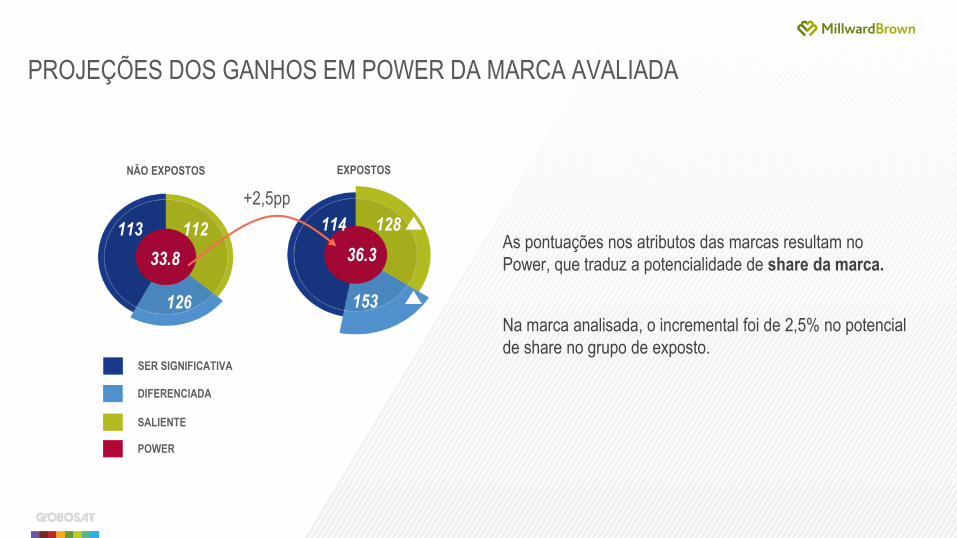

PROJEÇÕES DOS GANHOS EM POWER DA MARCA AVALIADA

113

126

112

33.8

114

153

128

36.3

NÃO EXPOSTOS EXPOSTOS

As pontuações nos atributos das marcas resultam no

Power, que traduz a potencialidade de share da marca.

Na marca analisada, o incremental foi de 2,5% no potencial

de share no grupo de exposto.

+2,5pp

SER SIGNIFICATIVA

DIFERENCIADA

SALIENTE

POWER

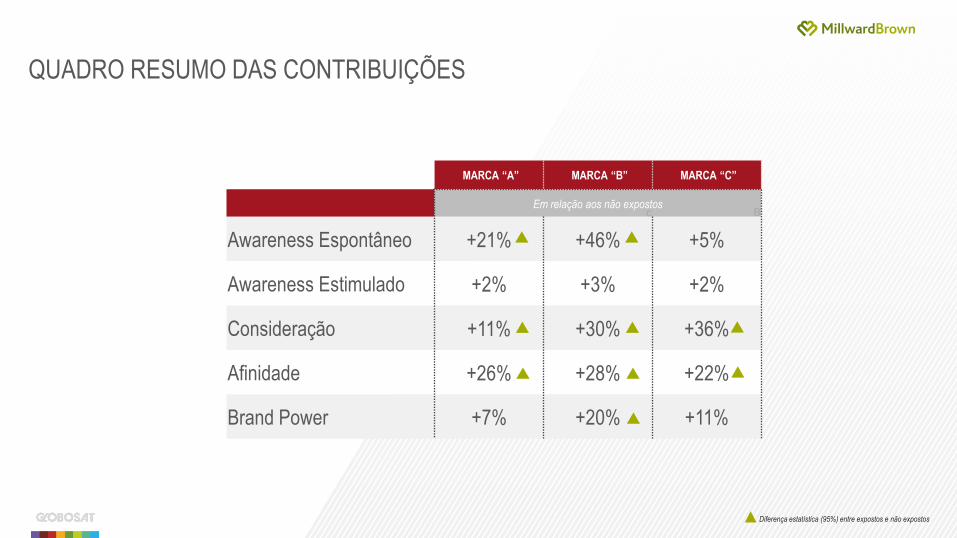

QUADRO RESUMO DAS CONTRIBUIÇÕES

MARCA “A” MARCA “B” MARCA “C”

Em relação aos não expostos

Awareness Espontâneo +21% +46% +5%

Awareness Estimulado +2% +3% +2%

Consideração +11% +30% +36%

Afinidade +26% +28% +22%

Brand Power +7% +20% +11%

Diferença estatística (95%) entre expostos e não expostos

Bc

PRÓXIMOS PASSOS

Meta Case Globosat 2016/2017novos cases (TV + WEB e TV)

IMPACTO DA TV PAGA NOS

RESULTADOSDAS MARCAS