ibge atualiza o retrato do comércio no brasil - sindifer-rio.org.br · ufir-rj - veja os valores...

TRANSCRIPT

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

MENSAL

*******************

JULHO / 2011

******************** DIRETORIA:

PRESIDENTE: Nilton Pereira SECRETÁRIO: Antônio Chiacchio Cantisano TESOUREIRA: Vera Lúcia Lourenço da Silva

CONSELHO FISCAL: José Moreira dos Santos Ilídio da Silva Fernandes Alice Fonseca Nogueira

SUPLENTES DA DIRETORIA: José Mario Vairo Sérgio Roberto Gomes Sampaio Joaquim Moreira Pinheiro

SUPLENTES DO CONSELHO FISCAL: Herbert Parente da Rocha Martins Alberto dos Santos Gambardella George Bernardo Fernandes Gonçalves

IBGE atualiza o retrato do comércio no Brasil De acordo com a última Pesquisa Anual do Comércio (PAC), divulgada recentemente pelo IBGE, existiam, em 2009, 1,47 milhão de empresas comerciais ativas no Brasil, gerando uma receita total de R$ 1,6 trilhão. Naquele ano, essas empresas deram ocupação a 8,8 milhões de trabalhadores, cujas remunerações totalizaram R$ 95,1 bilhões.Embora o varejo concentre 79% do número de empresas (o comércio atacadista e de veículos respondem por 17% e 10% das empresas, respectivamente), em termos de volume de receita, o atacado respondia pela maior fatia das vendas do comércio (43%), seguido pelo varejo (42%) e pelo comércio automotivo (15%).Sendo assim, a receita anual média por empresa no ramo atacadista (R$ 3,8 milhões) é sete vezes maior que a do varejo (R$ 533 mil) e quase duas vezes e meia superior à receita média do comércio automotivo (R$ 1,6 milhão) nos mesmos 12 meses. De forma semelhante, a remuneração média mensal no atacado (R$ 1.420) também era, em 2009, significativamente mais alta que nos demais segmentos (R$ 1.059 e R$ 760, respectivamente). A receita operacional líquida do comércio cresceu 9,4% em 2009, puxada, principalmente, pelo desempenho do varejo (+15,0% ante o ano anterior). As micros e pequenas empresas, ou seja, aquelas que empregam até 49 funcionários, também se destacaram na geração de receita (alta de 12%). Do total da mão de obra do comércio, 70% está empregada nas micros e pequenas empresas, segmento que responde por 40% da receita total do setor. A grande maioria das empresas do comércio (93%) emprega até 19 pessoas. A região Sudeste abriga 49% das empresas comerciais do País e 53% do pessoal ocupado. Esta região gera 52% da receita operacional do setor e responde por 57% do total da remuneração dos funcionários. As regiões Norte e Nordeste, no entanto, foram as que acusaram o maior crescimento no rendimento médio na passagem de 2008 para 2009 (+11,4% e +11,7%, respectivamente). Contudo, a remuneração média do pessoal ocupado no comércio no Sudeste (R$ 980) ainda é 9% maior que a média nacional (R$ 900). O Norte e o Nordeste também foram as regiões onde a receita do comércio mais cresceu na comparação anual (+13,8% e +14,0%, respectivamente). Já o Centro-Oeste foi onde se verificou a maior taxa de abertura de novos estabelecimentos (+12,1% contra 5,0% da média nacional), enquanto a região Sul destacou-se pela expansão mais expressiva do pessoal ocupado no comércio (+10,3% ante 8,0% da média do Brasil). Os dados da PAC do ano de 2009 revelam que, na realidade, as vendas do comércio varejista foram maiores do que os 5,9% há muito divulgados pelo próprio IBGE por meio da Pesquisa Mensal de Comércio. Como a PMC apura informações apenas entre as empresas com 20 ou mais pessoas ocupadas, justamente a parcela que acusou melhor desempenho em 2009, uma parcela significativa do varejo (42%) simplesmente não entrou no fechamento dos dados mensais de 2009. Dessa forma, o aumento das vendas nominais, ora divulgado pela PAC, deflacionadas pela variação dos preços de 2009 (+5,6%), revelam que o universo do varejo experimentou um aumento real de 7,5% nas vendas daquele ano. (Fonte: Sumario Econômico n. 1243 – CNC – Confederação Nacional do Comércio).

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

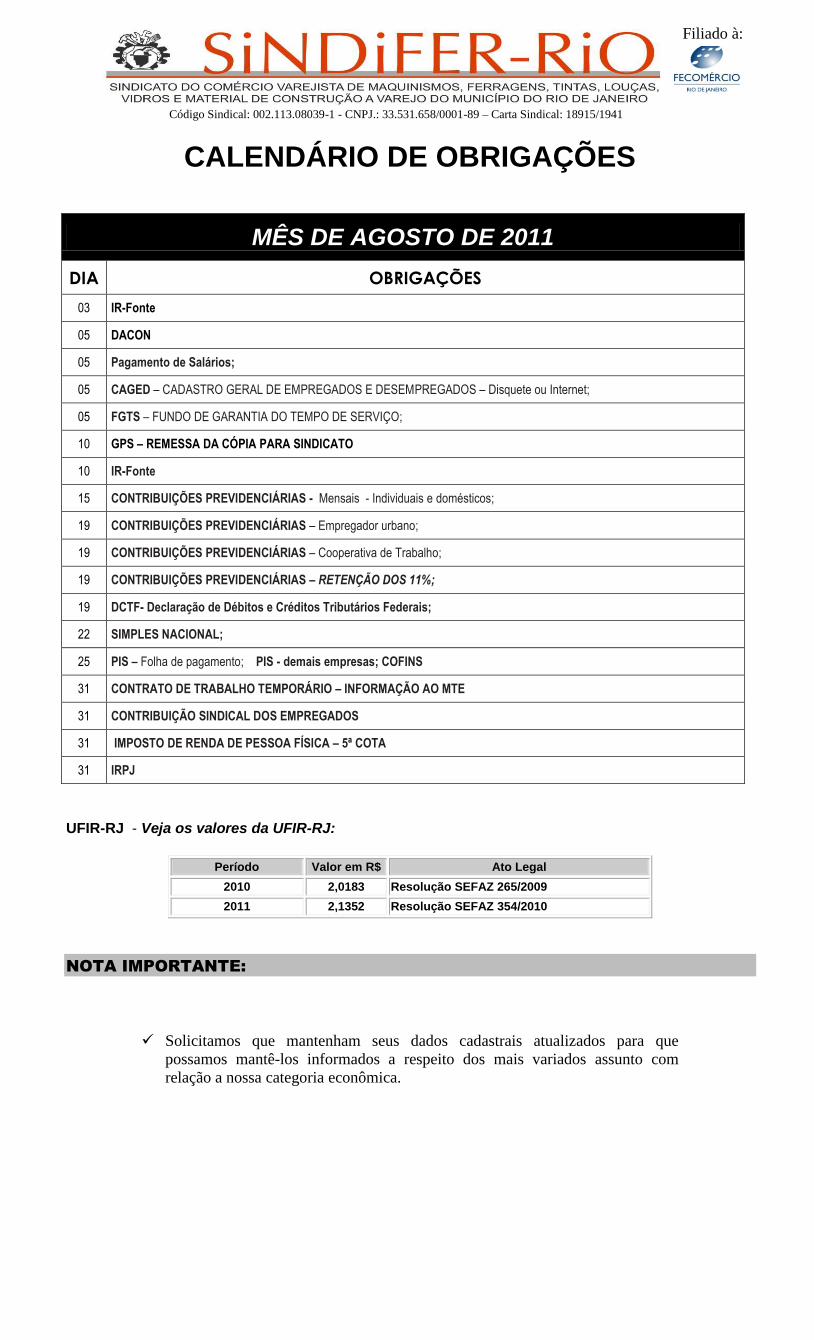

CALENDÁRIO DE OBRIGAÇÕES

UFIR-RJ - Veja os valores da UFIR-RJ:

Período Valor em R$ Ato Legal

2010 2,0183 Resolução SEFAZ 265/2009

2011 2,1352 Resolução SEFAZ 354/2010

NOTA IMPORTANTE:

Solicitamos que mantenham seus dados cadastrais atualizados para que

possamos mantê-los informados a respeito dos mais variados assunto com

relação a nossa categoria econômica.

MÊS DE AGOSTO DE 2011

DIA OBRIGAÇÕES

03 IR-Fonte

05 DACON

05 Pagamento de Salários;

05 CAGED – CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS – Disquete ou Internet;

05 FGTS – FUNDO DE GARANTIA DO TEMPO DE SERVIÇO;

10 GPS – REMESSA DA CÓPIA PARA SINDICATO

10 IR-Fonte

15 CONTRIBUIÇÕES PREVIDENCIÁRIAS - Mensais - Individuais e domésticos;

19 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Empregador urbano;

19 CONTRIBUIÇÕES PREVIDENCIÁRIAS – Cooperativa de Trabalho;

19 CONTRIBUIÇÕES PREVIDENCIÁRIAS – RETENÇÃO DOS 11%;

19 DCTF- Declaração de Débitos e Créditos Tributários Federais;

22 SIMPLES NACIONAL;

25 PIS – Folha de pagamento; PIS - demais empresas; COFINS

31 CONTRATO DE TRABALHO TEMPORÁRIO – INFORMAÇÃO AO MTE

31 CONTRIBUIÇÃO SINDICAL DOS EMPREGADOS

31 IMPOSTO DE RENDA DE PESSOA FÍSICA – 5ª COTA

31 IRPJ

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

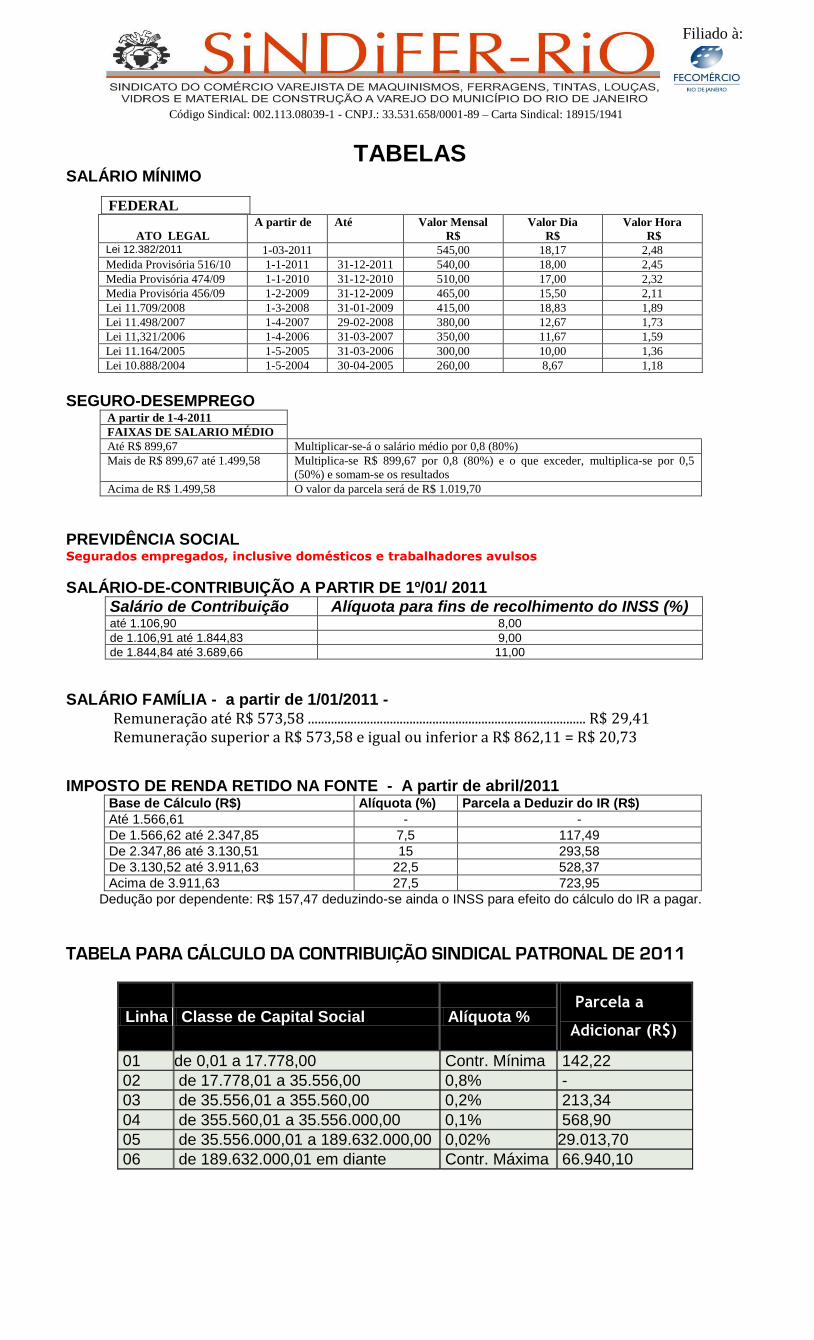

TABELAS SALÁRIO MÍNIMO

ATO LEGAL

A partir de Até Valor Mensal

R$

Valor Dia

R$

Valor Hora

R$ Lei 12.382/2011 1-03-2011 545,00 18,17 2,48

Medida Provisória 516/10 1-1-2011 31-12-2011 540,00 18,00 2,45

Media Provisória 474/09 1-1-2010 31-12-2010 510,00 17,00 2,32

Media Provisória 456/09 1-2-2009 31-12-2009 465,00 15,50 2,11

Lei 11.709/2008 1-3-2008 31-01-2009 415,00 18,83 1,89

Lei 11.498/2007 1-4-2007 29-02-2008 380,00 12,67 1,73

Lei 11,321/2006 1-4-2006 31-03-2007 350,00 11,67 1,59

Lei 11.164/2005 1-5-2005 31-03-2006 300,00 10,00 1,36

Lei 10.888/2004 1-5-2004 30-04-2005 260,00 8,67 1,18

SEGURO-DESEMPREGO A partir de 1-4-2011

FAIXAS DE SALARIO MÉDIO

Até R$ 899,67 Multiplicar-se-á o salário médio por 0,8 (80%)

Mais de R$ 899,67 até 1.499,58 Multiplica-se R$ 899,67 por 0,8 (80%) e o que exceder, multiplica-se por 0,5

(50%) e somam-se os resultados

Acima de R$ 1.499,58 O valor da parcela será de R$ 1.019,70

PREVIDÊNCIA SOCIAL Segurados empregados, inclusive domésticos e trabalhadores avulsos

SALÁRIO-DE-CONTRIBUIÇÃO A PARTIR DE 1º/01/ 2011

Salário de Contribuição Alíquota para fins de recolhimento do INSS (%) até 1.106,90 8,00

de 1.106,91 até 1.844,83 9,00

de 1.844,84 até 3.689,66 11,00

SALÁRIO FAMÍLIA - a partir de 1/01/2011 -

Remuneração até R$ 573,58 ..................................................................................... R$ 29,41 Remuneração superior a R$ 573,58 e igual ou inferior a R$ 862,11 = R$ 20,73

IMPOSTO DE RENDA RETIDO NA FONTE - A partir de abril/2011 Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)

Até 1.566,61 - -

De 1.566,62 até 2.347,85 7,5 117,49

De 2.347,86 até 3.130,51 15 293,58

De 3.130,52 até 3.911,63 22,5 528,37

Acima de 3.911,63 27,5 723,95

Dedução por dependente: R$ 157,47 deduzindo-se ainda o INSS para efeito do cálculo do IR a pagar.

TABELA PARA CÁLCULO DA CONTRIBUIÇÃO SINDICAL PATRONAL DE 2011

Linha Classe de Capital Social Alíquota % Parcela a

Adicionar (R$)

01 de 0,01 a 17.778,00 Contr. Mínima 142,22

02 de 17.778,01 a 35.556,00 0,8% -

03 de 35.556,01 a 355.560,00 0,2% 213,34

04 de 355.560,01 a 35.556.000,00 0,1% 568,90

05 de 35.556.000,01 a 189.632.000,00 0,02% 29.013,70

06 de 189.632.000,01 em diante Contr. Máxima 66.940,10

FEDERAL

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

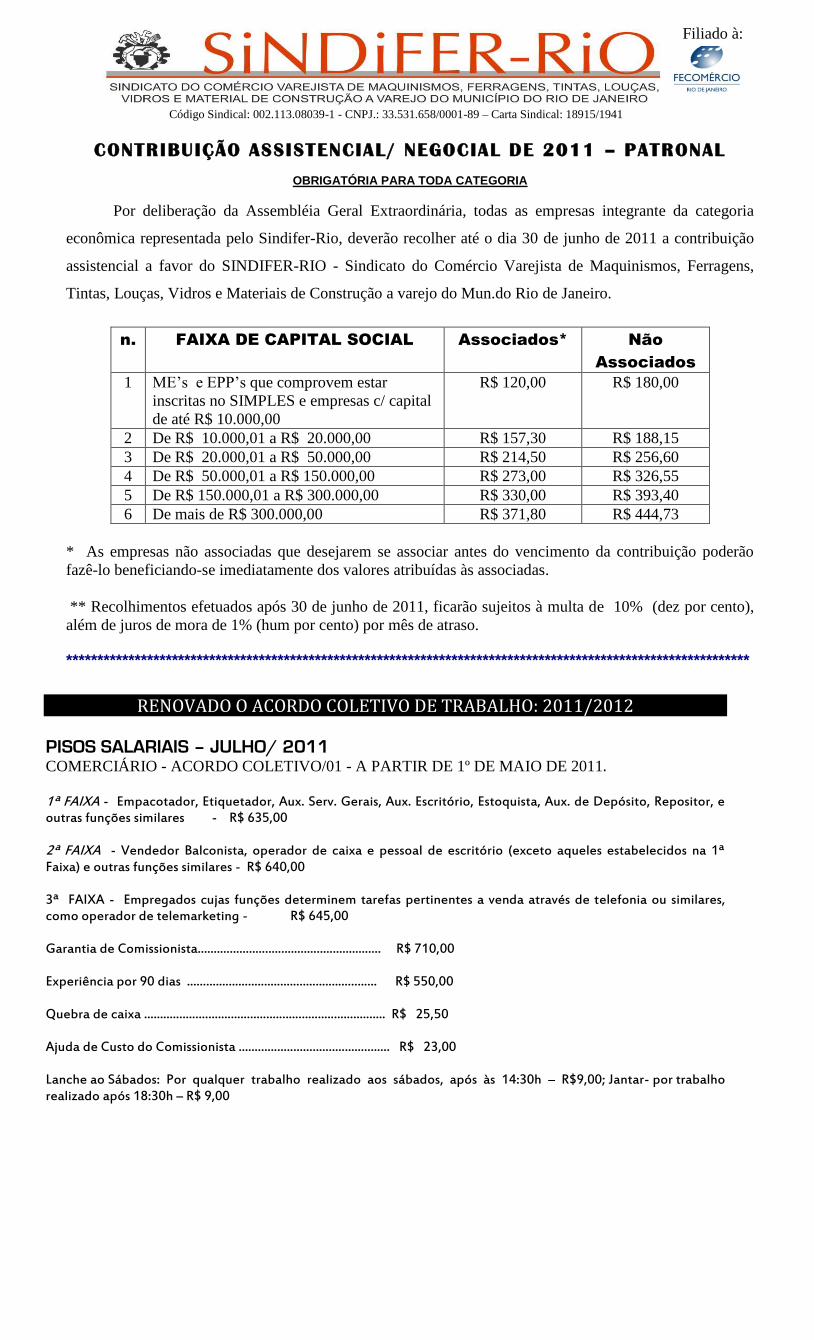

CONTRIBUIÇÃO ASSISTENCIAL/ NEGOCIAL DE 2011 – PATRONAL

OBRIGATÓRIA PARA TODA CATEGORIA

Por deliberação da Assembléia Geral Extraordinária, todas as empresas integrante da categoria

econômica representada pelo Sindifer-Rio, deverão recolher até o dia 30 de junho de 2011 a contribuição

assistencial a favor do SINDIFER-RIO - Sindicato do Comércio Varejista de Maquinismos, Ferragens,

Tintas, Louças, Vidros e Materiais de Construção a varejo do Mun.do Rio de Janeiro.

n. FAIXA DE CAPITAL SOCIAL Associados* Não

Associados

1 ME’s e EPP’s que comprovem estar

inscritas no SIMPLES e empresas c/ capital

de até R$ 10.000,00

R$ 120,00 R$ 180,00

2 De R$ 10.000,01 a R$ 20.000,00 R$ 157,30 R$ 188,15

3 De R$ 20.000,01 a R$ 50.000,00 R$ 214,50 R$ 256,60

4 De R$ 50.000,01 a R$ 150.000,00 R$ 273,00 R$ 326,55

5 De R$ 150.000,01 a R$ 300.000,00 R$ 330,00 R$ 393,40

6 De mais de R$ 300.000,00 R$ 371,80 R$ 444,73

* As empresas não associadas que desejarem se associar antes do vencimento da contribuição poderão

fazê-lo beneficiando-se imediatamente dos valores atribuídas às associadas.

** Recolhimentos efetuados após 30 de junho de 2011, ficarão sujeitos à multa de 10% (dez por cento),

além de juros de mora de 1% (hum por cento) por mês de atraso.

**************************************************************************************************************

RENOVADO O ACORDO COLETIVO DE TRABALHO: 2011/2012 PISOS SALARIAIS – JULHO/ 2011 COMERCIÁRIO - ACORDO COLETIVO/01 - A PARTIR DE 1º DE MAIO DE 2011. 1ª FAIXA - Empacotador, Etiquetador, Aux. Serv. Gerais, Aux. Escritório, Estoquista, Aux. de Depósito, Repositor, e outras funções similares - R$ 635,00 2ª FAIXA - Vendedor Balconista, operador de caixa e pessoal de escritório (exceto aqueles estabelecidos na 1ª Faixa) e outras funções similares - R$ 640,00 3ª FAIXA - Empregados cujas funções determinem tarefas pertinentes a venda através de telefonia ou similares, como operador de telemarketing - R$ 645,00 Garantia de Comissionista......................................................... R$ 710,00 Experiência por 90 dias ........................................................... R$ 550,00 Quebra de caixa ........................................................................... R$ 25,50 Ajuda de Custo do Comissionista ............................................... R$ 23,00 Lanche ao Sábados: Por qualquer trabalho realizado aos sábados, após às 14:30h – R$9,00; Jantar- por trabalho realizado após 18:30h – R$ 9,00

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

MOTORISTA – CATEGORIA PROFISSIONAL DIFERENCIADA – NORMA COLETIVA De acordo com a diretriz abraçada pela Orientação Jurisprudencial n. 55 da SBDI-1, convertida na Súmula n. 374, ambas do TST, o empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. No caso, as instâncias ordinárias deferiram ao reclamante diferenças salariais decorrentes da aplicação de instrumentos coletivos pertencentes à categoria profissional dos motoristas – profissão do Reclamante – embora o Reclamado não tenha participado das negociações coletivas dos rodoviários, tendo em vista que se submetia às normas coletivas vinculadas à sua atividade preponderante. Assim, merece reforma a decisão regional, julgando-se improcedentes os pedidos de diferenças salariais calcados nas referidas normas coletivas. Recurso de Revista parcialmente conhecido e provido (TST – Ac. Unan. Da 4ªT., publ. Em 12-8-2005 – RR 742384/2001 – Rel. Min. Ives Gandra Martins Filho).

Íntegra da Súmula 374. NORMA COLETIVA. CATEGORIA DIFERENCIADA. ABRANGÊNCIA. (Conversão da Orientação Jurisprudencial n. 55 da SDI-1) (Rs. 129/2005, DJ de 20,22 e 25.04.2005)’ Empregado integrante de categoria profissional diferenciada não tem o direito de haver de seu empregador vantagens previstas em instrumento coletivo no qual a empresa não foi representada por órgão de classe de sua categoria. (ex.-OJ n. 55 – Inserida em 25.11.1996)

Tabela de Reajuste de Aluguel – Mês de JULHO/11 – competência junho /2011

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

DICAS

O desafio do pequeno varejo Por Guilherme de Almeida Prado

Tradicionalmente, o pequeno varejo constitui um canal fundamental para a indústria. O aumento do poder de consumo da classe C e a maior atenção da indústria para as grandes redes, nos últimos anos, fizeram com que o pequeno varejo se tornasse ainda mais importante. Entretanto, os desafios do pequeno varejo continuam iguais aos de anos anteriores. A pulverização de pontos de venda por todo o território, o pequeno volume individual de cada loja e o sistema indireto de venda continuam sendo obstáculos para toda a indústria. Como consequência desses obstáculos, o primeiro desafio está em conseguir positivar os produtos em um cenário de espaço reduzido das lojas e de grande quantidade de produtos vendida pelos representantes dos distribuidores e atacados. Uma vez positivado, a tarefa consiste em lutar contra a ruptura e, pior do que isso, contra deixar de ser comprado e sumir para sempre das prateleiras. Completada essas etapas iniciais, o desafio passa a ser conseguir uma boa execução, seja numa exposição adequada, seja na instalação de materiais de comunicação. Mas, como estará a execução da indústria no pequeno varejo? A experiência mostra que a execução está pior do que se imagina. A pulverização dos pontos de venda faz com que a indústria enxergue mal sua real situação no pequeno varejo. E uma frase de Deming, guru do gerenciamento de qualidade, resume bem essa situação: “você não pode gerenciar o que você não mede”. Em situação oposta, as grandes redes são constantemente monitoradas e, portanto, acabam recebendo muito mais atenção. Como é possível reverter essa situação? Auditar todo o pequeno varejo é insensato. Entretanto, é possível selecionar lojas como amostra e, dessa forma, conseguir um panorama muito mais real da execução nesse canal. Somado a isso, a execução do pequeno varejo normalmente é delegada a um distribuidor ou atacado. Ou seja, a comunicação no canal depende de um terceiro que administra centenas ou milhares de produtos. Ao enxergar melhor a situação no pequeno varejo, a indústria conseguirá identificar mais claramente os gargalos e ajudar o seu parceiro a melhorar a execução. O pequeno varejo também exige uma abordagem diferenciada da indústria. Tradicionalmente, as ações nas grandes redes são feitas por marcas isoladas. Entretanto, o porte do pequeno varejo torna praticamente inexequível do ponto de vista econômico ações isoladas. A indústria precisa fazer ações conjuntas entre diferentes marcas e entre diferentes gerentes para tornar viável. Contudo, essa prática é pouco vista no mercado. Enfim, monitorar o pequeno varejo, identificar os gargalos e executar ações englobando as diferentes marcas, são o primeiro passo para aprimorar a execução nesse canal. Sem dúvida não é nada fácil. Mas, quem topar o desafio poderá ganhar uma enorme vantagem competitiva.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

O fechamento da venda é o que faz você um verdadeiro vendedor. No entanto, muitos têm receio de fechar a venda ou simplesmente supõem que o cliente não vá comprar. Por outro lado, muitos clientes hesitam e adiam ao máximo a decisão de compra. O cliente não está disposto a tomar uma decisão por conta própria e, nesses momentos, a possível falta de iniciativa do vendedor pode provocar um grande número de vendas perdidas. Para se ter uma ideia disso, constata-se que, em 20% das apresentações, o cliente diz “Vou comprar!” e, em outras 20%, é o vendedor quem toma a iniciativa de fechar a venda. Nos 60% restantes, nada acontece. Infelizmente, é exatamente isso. Não é feito nenhum esforço para que a venda seja concluída. Portanto, para contornar essa situação, existem técnicas disponíveis às diversas circunstâncias que o profissional de vendas poderá enfrentar. No entanto, não é necessário decorá-las para ser bem-sucedido. O mais importante é a intenção de fechar a venda! Tenha em mente que o vendedor deve manter o controle da situação. A responsabilidade de fechar uma venda é dele e não do cliente. Arrisque-se e proporcione ao cliente o melhor atendimento possível. Certamente os resultados serão muito positivos.

Fonte: www.varejista.com.br

ORIENTAÇÕES

SALÁRIO-UTILIDADE

Normas

1. SALÁRIO-UTILIDADE, 2. UTILIDADES QUE NÃO INTEGRAM O SALÁRIO, 3. PAGAMENTO EM

DINHEIRO, 4. VALOR DA UTILIDADE, 5. INCORPORAÇÃO AO SALÁRIO, 6. ENCARGOS SOCIAIS, 7.

SUPRESSÃO DA UTILIDADE

Conheça as utilidades que podem ser consideradas salário

O salário não tem que necessariamente ser pago em dinheiro.

Entretanto, a legislação autoriza que ele também seja pago em utilidades, que podem ser bens ou serviços.

O fornecimento de utilidades visa satisfazer as necessidades do trabalhador.

Neste comentário, analisamos as implicações que ocorrem para os empregadores que efetuam o pagamento de

seus empregados com utilidades.

1. SALÁRIO-UTILIDADE . O salário-utilidade, também denominado salário in natura, é o pagamento que a

empresa faz em bens ou serviços a seus empregados pela contraprestação dos serviços.

A legislação determina que se compreende no salário, para todos os efeitos legais, a alimentação, a habitação, ou

outras prestações in natura que a empresa, por força do contrato ou do costume, fornecer habitualmente ao

empregado. Assim, a prestação dos serviços poderá ser paga em dinheiro e em utilidades, sendo que estas

devem atender às necessidades individuais do empregado fora do trabalho.

A utilidade não poderá ser fornecida através de bebidas alcoólicas ou drogas nocivas.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

2. UTILIDADES QUE NÃO INTEGRAM O SALÁRIO. A legislação prevê que certas utilidades concedidas ao

empregado não são consideradas como salário. As utilidades previstas são as seguintes:

a) vestuários, equipamentos e outros acessórios fornecidos aos empregados e utilizados no local de trabalho, para

prestação do serviço;

b) educação em estabelecimento de ensino próprio ou de terceiros, compreendendo os valores relativos à

matrícula, mensalidade, anuidade, livros e material didático;

c) transporte destinado ao deslocamento para o trabalho e retorno, em percurso servido ou não por transporte

público;

d) assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro-saúde;

e) seguros de vida e acidentes pessoais;

f) previdência privada.

2.1. BENS PARA PRESTAÇÃO DO SERVIÇO. As utilidades fornecidas através de bens, que tenham por objetivo

atender às necessidades do serviço, são instrumentos de trabalho, não se constituindo em salário-utilidade.

Podemos citar como exemplo:

a) os uniformes e instrumentos fornecidos como EPI – Equipamentos de Proteção Individual;

b) a habitação para os que prestam serviços em frentes de trabalho distantes dos centros urbanos;

c) o transporte fornecido para local não atendido por transporte público regular;

d) a alimentação fornecida aos petroleiros embarcados em plataforma.

Nestes casos, os bens ou serviços fornecidos não se incorporam ao salário para qualquer efeito.

3. PAGAMENTO EM DINHEIRO. Apesar de parte de o salário poder ser pago em utilidades, a legislação

assegurou ao trabalhador o direito de receber um percentual mínimo em dinheiro.

Desta forma, o legislador determinou que, quando o empregador fornecer in natura uma ou mais parcelas

componentes do salário-mínimo, o salário em dinheiro será determinado pela subtração no valor do salário-mínimo

dos valores das parcelas fornecidas. O salário pago em dinheiro não poderá ser inferior a 30% do salário-mínimo.

3.1. SALÁRIO SUPERIOR AO MÍNIMO. Entende-se que o percentual de 30% para recebimento do salário em

dinheiro também deve prevalecer quando o salário for superior ao salário-mínimo.

Portanto, se um empregado foi contratado para receber R$ 1.000,00, sendo que deste valor R$ 200,00

corresponde à alimentação e R$ 350,00 à habitação, as demais utilidades que vier a receber não poderão

ultrapassar R$ 150,00, já que em dinheiro ele não poderá receber menos do que R$ 300,00 (R$ 1.000,00 x 30%).

– Apuração do valor limite para as Demais Utilidades: R$ 1.000,00 (salário contratual) - R$ 200,00 (alimentação) -

R$ 350,00 (habitação) - R$ 300,00 (salário em dinheiro) = R$ 150,00.

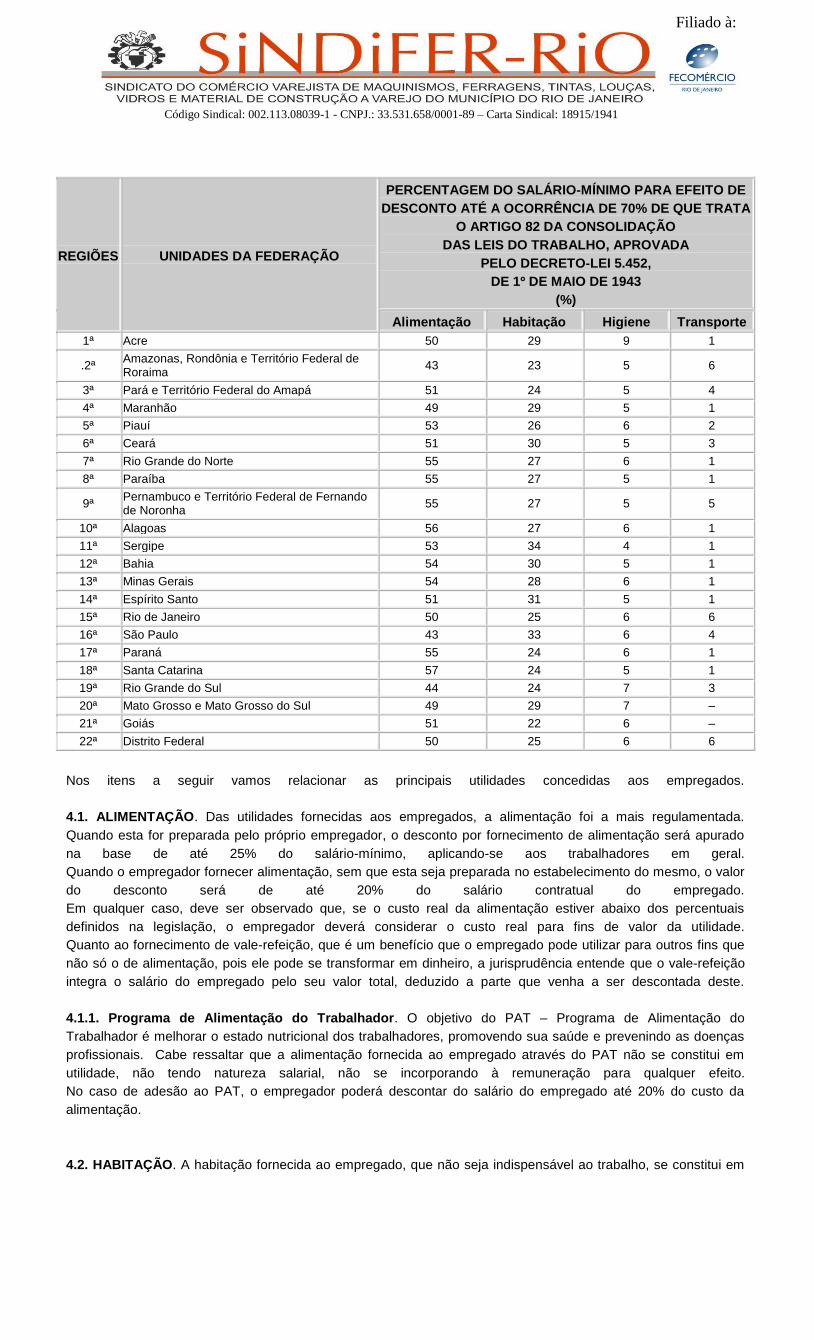

4. VALOR DA UTILIDADE. Encontrar o valor da utilidade não é fácil. A dificuldade decorre do fato de a legislação

não disciplinar a forma de sua obtenção, em face do valor da remuneração do empregado, e ao tipo de utilidade

entregue ao mesmo. Para os empregados que recebem salário-mínimo a dificuldade é menor, pois a legislação o

fixava em várias parcelas, que deveriam satisfazer as necessidades do trabalhador, como alimentação, habitação,

transporte e higiene, sendo estas parcelas estipuladas em determinados percentuais.

Após a Constituição Federal de 1988, os referidos percentuais não foram redefinidos nem mais divulgados.

Para os empregados com salário acima do salário-mínimo a legislação não dispensou tratamento.

Contudo, o TST – Tribunal Superior do Trabalho se pronunciou, através da Súmula 258, no sentido de que os

percentuais fixados em lei relativos ao salário in natura apenas se referem às hipóteses em que o empregado

percebe salário-mínimo, apurando-se, nas demais, o real valor da utilidade.

A tabela existente antes da Constituição Federal de 1988, com os percentuais que compõem o salário-mínimo, é a

seguinte:

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

REGIÕES UNIDADES DA FEDERAÇÃO

PERCENTAGEM DO SALÁRIO-MÍNIMO PARA EFEITO DE

DESCONTO ATÉ A OCORRÊNCIA DE 70% DE QUE TRATA

O ARTIGO 82 DA CONSOLIDAÇÃO

DAS LEIS DO TRABALHO, APROVADA

PELO DECRETO-LEI 5.452,

DE 1º DE MAIO DE 1943

(%)

Alimentação Habitação Higiene Transporte

1ª Acre 50 29 9 1

.2ª Amazonas, Rondônia e Território Federal de Roraima

43 23 5 6

3ª Pará e Território Federal do Amapá 51 24 5 4

4ª Maranhão 49 29 5 1

5ª Piauí 53 26 6 2

6ª Ceará 51 30 5 3

7ª Rio Grande do Norte 55 27 6 1

8ª Paraíba 55 27 5 1

9ª Pernambuco e Território Federal de Fernando de Noronha

55 27 5 5

10ª Alagoas 56 27 6 1

11ª Sergipe 53 34 4 1

12ª Bahia 54 30 5 1

13ª Minas Gerais 54 28 6 1

14ª Espírito Santo 51 31 5 1

15ª Rio de Janeiro 50 25 6 6

16ª São Paulo 43 33 6 4

17ª Paraná 55 24 6 1

18ª Santa Catarina 57 24 5 1

19ª Rio Grande do Sul 44 24 7 3

20ª Mato Grosso e Mato Grosso do Sul 49 29 7 –

21ª Goiás 51 22 6 –

22ª Distrito Federal 50 25 6 6

Nos itens a seguir vamos relacionar as principais utilidades concedidas aos empregados.

4.1. ALIMENTAÇÃO. Das utilidades fornecidas aos empregados, a alimentação foi a mais regulamentada.

Quando esta for preparada pelo próprio empregador, o desconto por fornecimento de alimentação será apurado

na base de até 25% do salário-mínimo, aplicando-se aos trabalhadores em geral.

Quando o empregador fornecer alimentação, sem que esta seja preparada no estabelecimento do mesmo, o valor

do desconto será de até 20% do salário contratual do empregado.

Em qualquer caso, deve ser observado que, se o custo real da alimentação estiver abaixo dos percentuais

definidos na legislação, o empregador deverá considerar o custo real para fins de valor da utilidade.

Quanto ao fornecimento de vale-refeição, que é um benefício que o empregado pode utilizar para outros fins que

não só o de alimentação, pois ele pode se transformar em dinheiro, a jurisprudência entende que o vale-refeição

integra o salário do empregado pelo seu valor total, deduzido a parte que venha a ser descontada deste.

4.1.1. Programa de Alimentação do Trabalhador. O objetivo do PAT – Programa de Alimentação do

Trabalhador é melhorar o estado nutricional dos trabalhadores, promovendo sua saúde e prevenindo as doenças

profissionais. Cabe ressaltar que a alimentação fornecida ao empregado através do PAT não se constitui em

utilidade, não tendo natureza salarial, não se incorporando à remuneração para qualquer efeito.

No caso de adesão ao PAT, o empregador poderá descontar do salário do empregado até 20% do custo da

alimentação.

4.2. HABITAÇÃO. A habitação fornecida ao empregado, que não seja indispensável ao trabalho, se constitui em

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

utilidade, sendo seu valor determinado aplicando-se 25% sobre o salário contratual.

Se a habitação for coletiva, o valor do salário-utilidade a ela correspondente será obtido mediante divisão do justo

valor da mesma pelo número de ocupantes. É proibida, em qualquer hipótese, a utilização da mesma unidade

residencial por mais de uma família.

4.2.1. Contrato de Locação. Se a empresa fornece a habitação, porém, celebra com o empregado contrato de

locação, cobrando aluguel, fica descaracterizada a utilidade, salvo se a fiscalização constatar que tal fato se

constitui em fraude. Em relação ao assunto, o TST editou a Súmula 367 que tem o seguinte teor:

“A habitação, a energia elétrica e veículo fornecidos pelo empregador ao empregado, quando indispensáveis para

a realização do trabalho, não têm natureza salarial, ainda que, no caso de veículo, seja ele utilizado pelo

empregado também em atividades particulares.”

4.3. TRANSPORTE. O transporte fornecido ao empregado a título gratuito, em localidade servida ou não de

transporte público, não se caracteriza como utilidade.

4.3.1. Vale-Transporte. O vale-transporte é o benefício pelo qual o empregador antecipa e custeia parte das

despesas de seus empregados realizadas com o deslocamento residência-trabalho e vice-versa.

A parcela do vale-transporte custeada pelo empregador, nas condições e limites estabelecidos na legislação, não

tem natureza salarial, não se incorporando ao salário do empregado para qualquer efeito.

4.4. ASSISTÊNCIA MÉDICA. A legislação não obriga a empresa a conceder assistência médica a seus

empregados. Esta obrigatoriedade pode ocorrer em virtude de cláusula de acordo ou convenção coletiva.

Entretanto, quando este benefício for concedido pelo empregador não se caracterizará como salário-utilidade.

4.5. VEÍCULO. O veículo fornecido para a execução do trabalho, utilizado somente para este fim, se constitui

instrumento de trabalho, não se caracterizando em utilidade, e, consequentemente, não se incorpora ao salário

para nenhum efeito. A título de ilustração, transcrevemos, a seguir, algumas decisões sobre o tema:

=> “O veículo fornecido para o trabalho não tem natureza salarial; o fato de a empresa autorizar seu uso pelo

empregado também em suas folgas, finais de semana e férias não modifica a natureza jurídica do bem assim

fornecido. Não constitui salário-utilidade veículo fornecido por liberalidade do empregador, cuja vontade não se

dirige à melhor remuneração do empregado, mas permanece voltada a permitir que este desenvolva, de forma

mais eficiente, as funções para as quais fora admitido. Recurso de Revista parcialmente conhecido e provido.

(TST – 5ª Turma – Recurso de Revista 570.849 – Rel. Min. João Batista Brito Pereira – DJ-U, de 31-5-2002).”

=>“Conforme entendimento consubstanciado na Orientação Jurisprudencial nº 246 da colenda Subseção I

Especializada em Dissídios Individuais desta Corte, a utilização, pelo empregado, em atividades particulares, de

veículo que lhe é fornecido para o trabalho da empresa não caracteriza salário-utilidade. Recurso de Revista

conhecido por divergência jurisprudencial, e provido. (TST – 1ª Turma – Recurso de Revista 491.021 – Rel. Min.

Altino Pedrozo dos Santos – DJ-U de 28-6-2002).” Ressaltamos que através da Súmula 367, o TST também se

pronunciou no sentido de que o veículo fornecido pelo empregador ao empregado, quando indispensável para a

realização do trabalho, não tem natureza salarial, ainda que seja ele utilizado pelo empregado também em

atividades particulares.

4.5.1. Fornecimento de Combustível. De acordo com o Decreto 95.247/87 é vedado ao empregador substituir o

vale-transporte por antecipação em dinheiro ou qualquer outra forma de pagamento, ressalvada a concessão do

transporte por meios próprios ou contratados, em veículos adequados ao transporte coletivo.

O fornecimento em pecúnia ou a sua substituição por outra forma de pagamento, tais como o pagamento de

combustível, auxílio-combustível ou vale-combustível, integra à remuneração do empregado para todos os efeitos

legais, quando o veículo utilizado pelo empregado não for necessário para a execução do trabalho.

A seguir, transcreveremos algumas decisões dos tribunais trabalhistas sobre a caracterização ou não da referida

utilidade como salário: =>“Os valores pagos a título de gasolina ou o fornecimento do combustível em posto de

gasolina conveniado à reclamada, representam ressarcimento/indenização de despesas com veículo próprio, haja

vista que o automóvel do reclamante era utilizado para deslocamento casa-trabalho e vice-versa, assim como para

visitas a fornecedores. Não há como caracterizar o salário in natura. (TRT – 4ª Região – Recurso Ordinário

106200-57.2009.5.04.0332 – Relator Des. Marçal Henri dos Santos Figueiredo)”;

=>“Combustível fornecido semanalmente. Salário in natura. Caracterização. É cediço que as vantagens previstas

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

no artigo 458 da CLT só não integram o salário do trabalhador quando restar demonstrado sua indispensabilidade

para a realização do trabalho, caso contrário, inegável é a sua integração. É evidente que o combustível fornecido

pela Reclamada não representou elemento essencial para o exercício de sua atividade, enquanto advogado da

Reclamada. Assim, forçoso concluir que o combustível fornecido se enquadra, perfeitamente, como salário-

utilidade e como tal torna-se devido o seu pagamento, na forma como deferido originariamente. Recurso

conhecido e improvido, no particular. (TRT – 3ª Região – Recurso Ordinário 0895/2000 – Relator Juiz Nicanor

Fávero Filho)”; =>“Salário In Natura – Despesas Com Combustível – Para se caracterizar determinada verba como

salário in natura necessário prova de que esta era paga pelo trabalho e não para o trabalho, a primeira tem

natureza salarial e a segunda indenizatória. (TRT – 3ª Região – Recurso Ordinário 6134/2000 – Relator Juiz

Virgílio Selmi Dei Falci)”.

4.6. OUTROS BENS. A utilidade poderá se constituir de outros bens ou serviços que não os relacionados nos

subitens anteriores, pois empregador e empregado poderão ajustar que o salário seja composto de qualquer bem

ou serviço, de interesse do empregado. Assim, o empregador poderá assumir, dentre outras, as despesas de táxi

que o empregado tenha para o deslocamento de casa para o trabalho, a mensalidade de um clube recreativo ou,

ainda, a assinatura de uma revista ou jornal. Nestas situações, em que os bens ou serviços não são instrumentos

de trabalho, a empresa deverá apurar o valor real da utilidade fornecida e incorporá-lo ao salário do empregado

para todos os efeitos legais.

5. INCORPORAÇÃO AO SALÁRIO. A incorporação da utilidade na remuneração do empregado vai repercutir

diretamente nos direitos decorrentes do contrato de trabalho. Desta forma, a utilidade deverá compor a

remuneração para fins de pagamento dos direitos do empregado, como férias, 13º salário, aviso-prévio,

indenização por tempo de serviço, quando for o caso, dentre outros. A incorporação será com base no valor da

utilidade. A jurisprudência dos Tribunais do Trabalho não é uniforme na caracterização de que toda utilidade se

incorpora ao salário. Há decisões que entendem que a utilidade fornecida para suprir deficiências do Estado,

como, por exemplo, assistência médica, é um benefício que não se incorpora à remuneração, pois pode assumir o

caráter de indenização. A seguir, transcreveremos algumas decisões dos tribunais trabalhistas sobre a

incorporação ou não da utilidade ao salário: =>“Salário in natura. Aparelho de Telefone Celular. Na exegese da

Orientação Jurisprudencial nº 131 da SDI-I do TST, o fornecimento de telefone celular pela empresa e o

pagamento da sua conta, quando feitos para o trabalho, não constituem retribuição pelo serviço prestado. Por

conseguinte, não integram o salário e não se incorporam à remuneração do empregado para quaisquer efeitos.

(TRT – 12ª Região – RO-V 07509-2003-026-12-00-1 – Juíza Maria do Céo de Avelar, DJ-SC em 13-10-2004)”;

=>“Salário-utilidade. Pagamento de Aluguel. A empresa não tinha responsabilidade sobre o pagamento dos

aluguéis do Autor. Optando por pagá-los para o empregado, a empresa concedeu-lhe um aumento salarial

significativo. De tal forma que, sendo suprimido, há evidente prejuízo salarial para o obreiro, o que é vedado pela

legislação em vigor. Está evidenciado, desta forma, o pagamento de salário-utilidade. (TRT – 3ª Região – Recurso

Ordinário 15.650/2002 – Relator Juiz Heriberto de Castro, DJ-MG 1-2-2003)”;

=>“Salário-utilidade. Supressão. A ajuda-alimentação concedida ao trabalhador por longos anos incorpora-se a

seu patrimônio, não podendo ser suprimida, sob pena de violar o direito adquirido constitucionalmente garantido

(artigo 5º, inciso XXXVI, da Constituição da República de 1988). (TRT – 3ª Região – Recurso Ordinário

16.104/2001 – Rel. Juiz José Roberto Freire Pimenta, DJ-MG 9-3-2002)”;

=>“Salário in natura. Pago ao empregado como ressarcimento pelas despesas decorrentes da utilização de seu

próprio veículo, a serviço da empresa, a parcela quilometragem constitui espécie de ajuda de custo, prevista no §

2º do artigo 457 da CLT. Assim, como não representa pagamento pelo serviço prestado, reveste-se de natureza

indenizatória, sendo indevida a sua integração ao salário. Recurso parcialmente conhecido e provido. (TST – 3ª

Turma – Recurso Revista 508.572/980 – Relatora Ministra Maria Cristina Peduzzi, publicado em 14-6-2002)”;

=>“Moradia Gratuita – Compensação Pelo Trabalho – Salário-Utilidade – Tendo o empregador fornecido

graciosamente moradia ao trabalhador, a qual não foi concedida para facilitar a execução do trabalho, é

inequívoco constituir-se um plus salarial como compensação pelo trabalho havido, que, por ser vantagem habitual,

deve integrar a remuneração do reclamante para todos os efeitos legais, consoante regra inserta no artigo 458 da

CLT. Recurso conhecido e não provido neste aspecto. (TRT – 15ª Região – Recurso Ordinário 13.568/2000 –

Relator Juiz Lorival Ferreira Dos Santos)”.

6. ENCARGOS SOCIAIS. Via de regra, o salário-utilidade está sujeito à incidência dos encargos sociais, como

contribuição previdenciária, FGTS e incidência do IR/Fonte.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

6.1. ALIMENTAÇÃO A alimentação fornecida ao empregado como um benefício, para que ele não tenha tal

despesa, tem natureza salarial e se constitui em fato gerador do INSS e FGTS.

A referida parcela não tem incidência do IR/Fonte. Já a alimentação fornecida através do PAT ou em frentes de

trabalho não gera a incidência das contribuições para o INSS e FGTS, bem como para o IR/Fonte.

6.2. HABITAÇÃO A habitação fornecida ao empregado de forma graciosa é fato gerador da contribuição para o

INSS, FGTS e IR/Fonte. Entretanto, a habitação fornecida em frentes de trabalho ou a que esteja sujeita ao

contrato de locação não gera encargos sociais.

6.3. TRANSPORTE . O transporte fornecido ao empregado, que não é necessário para execução do serviço, se

constitui utilidade, gerando a incidência da contribuição para o INSS e FGTS, não havendo incidência do IR/Fonte.

Fornecendo o transporte através do sistema do vale-transporte, ou para local de trabalho servido ou não por

transporte público regular, a empresa não estará sujeita ao pagamento de encargos sociais.

O combustível fornecido ao empregado de forma graciosa se constitui base de cálculo de contribuição para o

INSS, FGTS e IR/Fonte.

6.4. ASSISTÊNCIA MÉDICA. As assistências médica e odontológica fornecidas aos empregados não são fatos

geradores da contribuição para o INSS e do IR/Fonte, tampouco de depósito para o FGTS.

6.5. VEÍCULO. O veículo que não seja fornecido como instrumento de trabalho, por se caracterizar como utilidade,

gera a incidência da contribuição para o INSS, FGTS e IR/Fonte. Já o veículo cedido exclusivamente para

execução dos serviços não sofre incidência de encargos sociais.

6.6. OUTROS BENS. As demais utilidades, constituídas de bens e serviços, fornecidas aos empregados de forma

graciosa, por falta de dispositivo que as isentem, sofrerão a incidência de todos os encargos sociais, inclusive do

IR/Fonte.

7. SUPRESSÃO DA UTILIDADE. O salário-utilidade fornecido habitualmente ao empregado não poderá ser

suprimido pelo empregador, já que o mesmo, de forma expressa ou tácita, faz parte do contrato de trabalho.

Isto porque a legislação determina que nos contratos individuais de trabalho só é lícita a alteração das respectivas

condições por mútuo consentimento, e, ainda assim, desde que não resultem, direta ou indiretamente, prejuízos

ao empregado, sob pena de nulidade da cláusula infringente desta garantia. Apesar de o salário-utilidade dado

com habitualidade não poder ser suprimido, entende-se que, se for de interesse das partes, ele poderá ser

substituído pelo salário em dinheiro. A legislação e a jurisprudência não definem o período em que se pode

caracterizar a habitualidade. A justiça entende que para ser habitual não é necessário que seja diário, basta que

seja concedido com frequência. Assim, se durante alguns anos vem sendo fornecida ao empregado a utilidade do

transporte de táxi e se a empresa deseja suprimir este benefício, ela terá que incorporar o valor do mesmo à

remuneração do empregado. Como o valor da despesa com táxi é variável, a incorporação deve ocorrer pela

média dos valores recebidos. E não havendo previsão de como se apura esta média, entendemos que deva ser

aplicada, por analogia, a média aritmética dos últimos 12 meses, salvo se houver previsão de período inferior em

acordo ou convenção coletiva. Portanto, supondo que a média mensal resultou na importância de R$ 500,00, e

que o salário do empregado é de R$ 1.550,00, a sua remuneração depois da incorporação passará a ser de R$

2.050,00 (R$ 1.550,00 + R$ 500,00).

FUNDAMENTAÇÃO LEGAL: Lei 3.030, de 19-12-56 Decreto-Lei 5.452, de 1-5-43 – Consolidação das Leis do Trabalho

(CLT) – artigos 82, 458 e 468 Lei 10.243, de 19-6-2001; Decreto 5º, de 14-1-91 Decreto 3.000, de 26-3-99 Decreto 3.048,

de 6-5-99 – Regulamento da Previdência Social (RPS) – artigo 214 Decreto 95.247, de 17-11-87 Portaria Ministerial 19, de

31-1-52 (DO-U de 5-2-52); Portaria 3 SIT, de 1-3-2002; Instrução Normativa 15 SRF, de 6-2-2001; Instrução Normativa 84 SIT,

de 13-7-2010; Parecer Normativo 18 CST, de 23-12-85 (DO-U de 27-12-85); Resolução 121 TST, de 28-10-2003 –

Súmulas:241 e 258 ; Resolução 129 TST, de 5-4-2005 – Súmula 367.

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

NOTÍCIAS

Declarações Fiscais RFB altera normas de apresentação da DCTF

Foi publicada, no Diário Oficial de hoje, dia 26/7, a Instrução Normativa 1.177, modificando as normas para entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF), previstas na IN 1.110/2010. Segundo aquele aquele ato, deverão apresentar a DCTF, em relação aos fatos geradores que ocorrerem a partir de 1º de janeiro de 2012, as unidades gestoras de orçamento das autarquias e fundações instituídas e mantidas pela administração pública da União, dos Estados, do Distrito Federal e dos Municípios e dos órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios. No caso de órgãos públicos da administração direta da União, as informações referentes aos tributos, relativas a fatos geradores que ocorrerem a partir de 1º de janeiro de 2012, deverão ser apresentadas nos mesmos prazos previstos para a entrega da DCTF, por meio de modelo específico a ser disponibilizado pela RFB. (Fonte: COAD)

Confiança do consumidor aumenta em julho, diz FGV

O Índice de Confiança do Consumidor (ICC) subiu 5,4% entre junho e julho deste ano, ao passar de 118,0 para 124,4 pontos, atingindo o maior nível da série histórica iniciada em setembro de 2005. O avanço da confiança em julho reflete a melhora em todos os componentes do indicador, apurado pela Fundação Getulio Vargas, com destaque para a evolução das expectativas para os próximos meses. O Índice de Expectativas avançou 4,9%, passando de 107,1 pontos em junho para 112,4 pontos julho, enquanto o Índice da Situação Atual subiu de 4,3%, de 138,6 pontos para 144,6 pontos, no mesmo intervalo. Após três meses em queda, o grau de satisfação do consumidor com a situação econômica local volta a melhorar em julho: o indicador deste quesito passou de 102,9 pontos para 112,0 pontos. Entre junho e julho, a proporção de consumidores que avaliam a situação atual como boa aumentou de 27,8% para 31,7%, já aqueles que a avaliam como ruim diminuiu de 24,9% para 19,7%. O indicador que mede o grau de otimismo em relação à evolução da situação econômica local nos meses seguintes elevou-se de 106,1 pontos para 117,0 pontos, e foi o maior contribuinte individual para a alta do ICC no mês. A parcela de consumidores prevendo melhora aumentou de 25,5% para 31,2% enquanto a

dos que esperam piora diminuiu de 19,4% para 14,2%. (Fonte: Valor Online)

Preços do varejo no estado do Rio caem 0,65% em junho e acumulam alta de 1,07% no semestre

Os preços do comércio varejista do estado do Rio de Janeiro caíram 0,65% em junho, depois de terem registrado alta de 0,62% em maio, de acordo com o Índice de Preços do Comércio Varejista Amplo, aferido pela Fecomércio-RJ. No semestre, o índice acumula alta de 1,07%, ficando bem abaixo da taxa registrada no mesmo período de 2010 (3,89%). Em junho, o grupo alimentação (-2,33%) teve a maior queda, sendo esta retração a mais intensa desde o início do levantamento (junho de 2002). Por outro lado, despesas pessoais (0,74%), artigos de residência (0,61%), manutenção predial (0,50%), veículo (0,40%), vestuário (0,33%) e saúde higiene pessoal (0,22%) tiveram aumento. Os itens que mais reduziram de preço foram cenoura (-23,63%), laranja seleta (-14,85%), tangerina (-14,73%) e batata inglesa (-13,16%). Em sentido contrário, o chuchu (16,36%) apresentou o reajuste mais intenso. Nos 12 meses anteriores, os preços do comércio no estado do Rio de Janeiro subiram 4,07%, ficando acima do apurado nos 12 meses imediatamente anteriores (3,76%). O grupo alimentação (6,92%) foi o maior impacto nesse resultado. (Fonte: Fecomercio-RJ)

CNC analisa o resultado do Caged

A Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) analisou os números do Cadastro Geral de Empregados e Desempregados a respeito do emprego formal no Brasil, que cresceu 0,69% em maio, na comparação com igual período de 2010. Os dados foram divulgados em 21 de junho.Para o economista Fábio Bentes, a expectativa é de um crescimento de 0,3% no número de vagas registradas no Caged para junho, já considerando os efeitos sazonais. “Diante da atual expectativa de crescimento econômico para 2011, de 4,0%, espera-se pela geração líquida de 1,98 milhões de postos de trabalho formais este ano, o que representaria um avanço de 5,1% sobre o estoque de mão de obra verificado no final de 2010”, afirma. (Fonte: CNC- Confed. Nacional do Comércio)

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

CONSULTA JURÍDICA

Em resposta à consulta formulada a respeito do valor a ser descontado pela alimentação fornecida pela empresa, temos a esclarecer o que segue:

Além do pagamento em dinheiro, considera-se com salário, para todos os efeitos legais, a alimentação, habitação, vestuário, transporte, etc., cumprindo informar que os benefícios não poderão ser fornecidos gratuitamente pelo empregador, sob pena ainda de caracterização de salário utilidade ou salário in natura.

O salário in natura ou utilidade caracteriza-se basicamente pelos seguintes aspectos:

Fundamento na relação de emprego: as utilidades recebidas pelo empregado advêm da relação de emprego entre as partes;

Habitualidade: será caracterizado o salário utilidade pela habitualidade em seu fornecimento. Não há um dispositivo legal que delimite o que é habitual ou quando ela se caracteriza, mas podemos tomar como referência outros rendimentos auferidos pelo empregado como horas extras, gratificações e etc.

o Comutatividade: refere-se ao fato de que a prestação in natura, para ser caracterizada como salário, deve ser dada "pelo" trabalho e não "para" o trabalho, ou seja, toda vez que seja meio necessário e indispensável para determinada prestação de trabalho subordinado, a resposta será negativa.

o Gratuidade: o salário utilidade é uma prestação fornecida gratuitamente ao empregado. Se a utilidade não fosse gratuita, o empregado teria que comprá-la, ou despender de numerário para adquiri-la, demonstrando que há uma vantagem econômica.

o Suprimento de necessidade vital do empregado: para se caracterizar salário utilidade, o benefício fornecido deve ser de caráter vital do empregado. Assim, como dispõe o artigo 458 da CLT, em caso algum será permitido o pagamento com bebidas alcoólicas ou drogas nocivas.

O artigo 458 da CLT dispões que:

Art. 458 - Além do pagamento em dinheiro, compreende-se no salário, para todos os efeitos legais, a alimentação, habitação, vestuário ou outras prestações "in natura" que a empresa, por força do contrato ou do costume, fornecer habitualmente ao empregado. Em caso algum será permitido o pagamento com bebidas alcoólicas ou drogas nocivas.

1º Os valores atribuídos às prestações "in natura" deverão ser justos e razoáveis, não podendo exceder, em cada caso, os dos percentuais das parcelas componentes do salário-mínimo (arts. 81 e 82). § 2o Para os efeitos previstos neste artigo, não serão consideradas como salário as seguintes utilidades concedidas pelo empregador:

I – vestuários, equipamentos e outros acessórios fornecidos aos empregados e utilizados no local de trabalho, para a prestação do serviço;

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

II – educação, em estabelecimento de ensino próprio ou de terceiros, compreendendo os valores relativos a matrícula, mensalidade, anuidade, livros e material didático;

III – transporte destinado ao deslocamento para o trabalho e retorno, em percurso servido ou não por transporte público;

IV – assistência médica, hospitalar e odontológica, prestada diretamente ou mediante seguro-saúde;

V – seguros de vida e de acidentes pessoais;

VI – previdência privada;

VII – (VETADO)

§ 3º - A habitação e a alimentação fornecidas como salário-utilidade deverão atender aos fins a que se destinam e não poderão exceder, respectivamente, a 25% (vinte e cinco por cento) e 20% (vinte por cento) do salário-contratual.

§ 4º - Tratando-se de habitação coletiva, o valor do salário-utilidade a ela correspondente será obtido mediante a divisão do justo valor da habitação pelo número de co-habitantes, vedada, em qualquer hipótese, a utilização da mesma unidade residencial por mais de uma família.

O texto é claro: o simples fato de descontar não isenta o empregador de se obrigar a considerar a alimentação (diferença entre o valor fornecido e o reembolso) como salário utilidade, visto que no parágrafo segundo deste mesmo artigo estão relacionados alguns benefícios que não serão considerados como salário utilidade, e a alimentação não estão arrolados.

A Lei 6.321/76 em seu artigo 3º dispõe: “Não se inclui como salário de contribuição a parcela paga in natura, pela empresa, nos programas de alimentação aprovados pelo Ministério do Trabalho”.

O Decreto nº 5, dispõe no artigo 2, § 1 – A participação do trabalhador fica limitada a 20% ( vinte por cento ) do custo direto da refeição ( acrescido pelo Dec. nº 349, de 21.11.91 ).

Dessa forma, conforme a legislação vigente sobre a matéria, qual seja, a Lei 6.321/76, Decreto nº 05/91 e Portaria MTB nº 87/97, a participação financeira do trabalhador no caso do fornecimento dos citados benefícios fica limitada a 20% do custo direto do benefício concedido, quando inscritos no Programa de Alimentação ao Trabalhador - PAT.

Por fim, esclareço que somente deixará de ser considerada a alimentação como salário utilidade nos casos em que o empregador estiver devidamente cadastrado no Programa de Alimentação ao Trabalhador - PAT. (FONTE: Francisco Pimpão Advogados Associados S.C.)

L E G I S L A Ç Ã O

I. LEI 12.440, DE 7-7-2011 - (DO-U DE 8-7-2011) - CNDT – CERTIDÃO NEGATIVA DE DÉBITOS

TRABALHISTAS – Instituição. Sancionada lei que cria a CNDT – Certidão Negativa de Débitos Trabalhistas

- => Neste ato podemos destacar: – a CNDT – Certidão Negativa de Débitos Trabalhistas, que será expedida de

forma eletrônica e gratuita, terá validade de 180 dias a contar da data da emissão e comprovará a inexistência de

débitos perante a Justiça do Trabalho; – o inadimplemento de obrigações determinadas em sentença transitada

em julgado ou em acordo judicial, incluindo recolhimentos previdenciários, honorários, custas, emolumentos ou

recolhimentos determinados em lei, impedirá a obtenção da CNDT;

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

– será expedida Certidão Positiva de Débitos Trabalhistas, com os mesmos efeitos da CNDT, quando verificada a

existência de débitos garantidos por penhora suficiente ou com exigibilidade suspensa; – a Lei 12.440/2011, que

entra em vigor em 180 dias, também inclui a certidão na documentação relativa à regularidade fiscal necessária às

empresas que participam de licitações e pleiteiam incentivos fiscais; – ficam acrescidos o Título VII-A “PROVA DE

INEXISTÊNCIA DE DÉBITOS TRABALHISTAS” e o artigo 642-A à CLT – Consolidação das Leis do Trabalho,

aprovada pelo Decreto-Lei 5.452, de 1-5-43.

II. LEI 12.431, DE 24-6-2011 - (DO-U DE 27-6-2011) - – c/Retificação no D. Oficial de 29-6-2011 –

SOCIEDADE ANÔNIMA - Alteração na Legislação. Sancionada lei que altera a Lei das Sociedades por

Ações. Esta Lei, é resultante do Projeto de Lei de Conversão da Medida Provisória 517, de 30-12-2011. Entre as

principais mudanças trazidas no texto da Lei, em relação ao da Medida Provisória, destacamos: – a possibilidade

das companhias abertas substituirem alguns livros sociais por registros mecanizados ou eletrônicos; – a

autorização para que o acionista possa participar e votar a distância em assembleia geral de companhia aberta; –

retirada a exigência de que os membros do conselho de administração sejam acionistas da companhia; –

regulamentada a forma pela qual será realizada a compensação de débitos perante a Fazenda Pública Federal

com créditos provenientes de precatórios; A seguir destacamos os artigos da Lei 12.431/2011 que tratam das

matérias abordadas neste Colecionador: “Art. 6º – Os arts. 55, 59, 66, 100, 121, 122, 127, 146 e 289 da Lei nº

6.404, de 15 de dezembro de 1976

III. LEI 12.441, DE 11-7-2011 - (DO-U DE 12-7-2011) - EMPRESA INDIVIDUAL DE RESPONSABILIDADE

LIMITADA – Criação. Sancionada lei que cria a Empresa Individual Limitada. A nova modalidade de pessoa

jurídica de direito privado será constituída por uma única pessoa natural titular da totalidade do capital social, que

não poderá ser inferior a 100 vezes o maior salário-mínimo vigente no País. O nome empresarial deverá conter a

expressão “Eireli” após a firma ou a denominação social. O empresário somente poderá figurar em uma única

empresa dessa modalidade, que também poderá resultar da concentração das quotas de outra modalidade

societária num único sócio, não importando os motivos que levaram a essa concentração. Aplicam-se à empresa

individual de responsabilidade limitada, no que couber, as regras previstas para as sociedades limitadas, inclusive

quanto à separação do patrimônio. A referida Lei, que entrará em vigor 180 dias após a data de sua publicação,

acrescenta o artigo 980-A e altera os artigos 44 e 1.033, todos da Lei 10.406, de 10-1-2002 – Código Civil

IV. LEI 12.436, DE 6-7-2011 - (DO-U DE 7-7-2011) - TRÂNSITO – Motofrete. Tomador de serviços

prestados por motociclistas que incentivar o aumento de velocidade será multado. A Lei em referência, cuja

íntegra encontra-se divulgada neste Fascículo, no Colecionador de LTPS, estabelece que as empresas e pessoas

físicas tomadoras de serviços prestados por motociclistas não podem adotar práticas que estimulem o aumento de

velocidade. Segundo a Lei, são exemplos dessas práticas: a) oferecer prêmios por cumprimento de metas por

números de entregas ou prestação de serviço; b) prometer dispensa de pagamento ao consumidor, no caso de

fornecimento de produto ou prestação de serviço fora do prazo ofertado para a sua entrega ou realização; c)

estabelecer competição entre motociclistas, com o objetivo de elevar o número de entregas ou de prestação de

serviço. Será imposta ao tomador de serviços que adotar as referidas práticas multa de R$ 300,00 a R$ 3.000,00.

A penalidade será sempre aplicada no grau máximo: a) se ficar apurado o emprego de artifício ou simulação para

fraudar a aplicação dos dispositivos desta Lei; b) nos casos de reincidência.

V. LEI 5.280, DE 27-6-2011 - (DO-MRJ 12-7-2011) – BANCO - Norma de Segurança – Município do Rio de

Janeiro. Bancos devem instalar divisórias que isolem a visão dos clientes que aguardam o atendimento

As divisórias deverão ter 1,80 m de altura para a instalação nos caixas presenciais e 1,80 x 0,50 m para instalação

nos caixas automáticos. O não cumprimento desta norma em até 90 dias acarretará em multa de até R$

30.000,00.

VI. LEI 5.281, DE 27-6-2011 - (DO-MRJ DE 12-7-2011) – IPTU - Certidão de Quitação – Município do Rio de

Janeiro. Prefeitura emitirá declaração de quitação anual de débitos do IPTU. Terão direito a declaração os

contribuintes que quitarem todos os débitos relativos ao ano de referência. A referida declaração terá força de

certidão de quitação fiscal. Mesmo havendo algum débito sendo questionado administrativa ou judicialmente, o

contribuinte terá direito à declaração, porém com ressalva.

VII. LEI 5.285, DE 27-6-2011 - (DO-MRJ DE 12-7-2011) - ESTACIONAMENTO. Afixação de Cartaz –

Município do Rio de Janeiro. Estacionamentos devem adotar normas preventivas ao abando involuntário

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

de menores. Os estacionamentos deverão fornecer aviso sonoro ou lembrete impresso no ticket, além da

afixação do cartaz, solicitando que os motoristas atentem-se aos seus filhos ou menores de idade no interior do

veículo. O descumprimento das normas estabelecidas por esta Lei sujeitará o infrator a multa de R$ 3.000,00.

VIII. LEI 5.287, DE 27-6-2011 - (DO-MRJ DE 12-7-2011) - DEFESA DO CONSUMIDOR. Entrega do Produto ou

Realização do Serviço – Município do Rio de Janeiro. Prestação de serviço ou entrega de produto deve ter

data e turno estipulado. Os fornecedores de bens e serviços no momento da venda ou da contratação deverão

fixar a data e o turno (manhã, tarde ou noite) para a entrega do produto ou realização do serviço. Os mesmos

terão o prazo de 90 dias para se adequarem ao disposto. O descumprimento sujeitará o infrator à multa de até R$

1.000,00

IX. DECRETO 34.057, DE 30-6-2011 - (DO-MRJ DE 1-7-2011) - ARRECADAÇÃO. Data de Vencimento

sem Expediente Bancário – Município do Rio de Janeiro. Governo esclarece sobre o recolhimento de

tributos vencidos em dias sem expediente bancário. Este Decreto determina que nos casos em que o

vencimento de tributos ou demais receitas do Município do Rio de Janeiro ocorrer em dia sem expediente

bancário, o pagamento pode ser realizado no primeiro dia útil bancário seguinte, independentemente de haver ou

não expediente nas repartições públicas municipais.

X. RESOLUÇÃO 2.670 SMF, DE 27-6-2011 - (DO-MRJ DE 28-6-2011) - NOTA CARIOCA - Alteração das

Normas – Município do Rio de Janeiro. Alteradas normas relativas à emissão da Nota Fiscal de Serviços

Eletrônica. => Esta alteração da Resolução 2.617 SMF, de 27-6-2011, estabelece

novas regras para emissão da Nota Carioca, dentre as quais destacamos as seguintes:

a) determina que as permissionárias e as concessionárias de transporte público coletivo de passageiros e as

prestadoras de serviços de exploração de rodovias emitam, através de regimes especiais, a NFS-e a partir de 1-9-

2011; b) inclui os prestadores dos serviços de registros públicos, cartorários e notariais entre aqueles que são

impedidos de emitir a nota Carioca; e c) altera o prazo de pagamento do ISS retido por órgãos públicos.

XI. RESOLUÇÃO 416 SEFAZ, DE 29-6-2011 - (DO-RJ DE 30-6-2011) - NF-E – NOTA FISCAL

ELETRÔNICA. Obrigatoriedade - Fixada data para uso obrigatório da NF-e por empresas que tenham

centro de distribuição. Esta alteração da Resolução 378 Sefaz, de 14-2-2011, estabelece a obrigatoriedade de

emissão da Nota Fiscal Eletrônica (NF-e), a partir de 1-11-2011, para os demais estabelecimentos varejistas das

empresas que operem Centros de Distribuição, caso ainda não sejam obrigados.

XII. RESOLUÇÃO 668 CODEFAT, DE 28-6-2011 - (DO-U DE 29-6-2011) - ABONO ANUAL. Cronograma

de Pagamento. Aprovado calendário para pagamento do Abono do PIS referente ao exercício de 2011/2012.

- O referido ato, dentre outras normas, fixou o cronograma para pagamento pela Caixa Econômica Federal e pelo

Banco do Brasil S.A., na condição de agentes pagadores, do Abono Salarial assegurado aos participantes do PIS

– Programa de Integração Social e do Pasep – Programa de Formação do Patrimônio do Servidor Público.

Compete aos agentes pagadores a execução dos serviços de pesquisa, identificação dos participantes e

trabalhadores com direito ao Abono, segundo critérios definidos pelo MTE – Ministério do Trabalho e Emprego, e,

ainda, apuração e controle de valores, processamento dos dados, atendimento aos participantes e trabalhadores,

assim como o pagamento do Abono, que poderá ser efetuado mediante depósito em conta corrente de titularidade

do trabalhador, no agente pagador, saque em espécie ou crédito em folha de salários/proventos.

No caso de falecimento do titular beneficiário do Abono Salarial, os agentes pagadores efetuarão o pagamento

aos respectivos sucessores do de cujus, por meio de Alvará Judicial, que deverá constar a identificação completa

do representante legal e o ano-base. Cabe a Caixa Econômica Federal e ao Banco do Brasil S.A. celebrar

convênios com empresas/entidades para pagamento do Abono Salarial aos empregados/servidores em uma única

folha de salários/proventos, transferindo, para tanto, os recursos necessários em parcela única.

O pagamento do Abono Salarial aos beneficiários identificados no processamento da RAIS – Relação Anual de

Informações Sociais extemporânea, entregue ao MTE até 31-10-2011, será disponibilizado pelos agentes

pagadores a partir de 2-12-2011.

XIII. PORTARIA 935 SAF, DE 5-7-2011 - (DO-RJ DE 6-7-2011) - CADASTRO - Baixa de Inscrição.

Procedimentos para baixa da inscrição estadual são alterados novamente. Este Ato, que relaciona novos

procedimentos a serem adotados pelas autoridades fazendárias para que o pedido de baixa possa ser aceito sem

Código Sindical: 002.113.08039-1 - CNPJ.: 33.531.658/0001-89 – Carta Sindical: 18915/1941

Filiado à:

restrições, mantém a regra de que o processo de pedido de baixa da inscrição deve ser instruído pelo contribuinte

com informações atualizadas com base na Certidão de Regularidade Fiscal. Caso o Fisco constate a necessidade

de novas verificações, a inscrição poderá ser suspensa até que sejam sanadas as pendências para que

posteriormente seja baixada. Os pedidos já enviados à Coordenação de Controle de Ações Fiscais e Intercâmbio

da Secretaria da Fazenda serão revistos para que satisfaçam às exigências previstas na nova regra. Foi revogada

a Portaria 784 SAF, de 2-12-2010

XIV. CARTA-CIRCULAR 3.515 BACEN, DE 11-7-2011 - (DO-U DE 13-7-2011) – CÉDULAS. Perda de

Poder Liberatório. Definidos os prazos para eventual reembolso de notas manchadas. A referida Carta-

Circular estabelece que após o recebimento da análise efetuada pelo Banco Central, as instituições financeiras

adotarão os seguintes procedimentos: a) na hipótese de cédula danificada por dispositivo antifurto, a instituição

financeira responsável pela retenção deve comunicar ao portador, no prazo máximo de 3 dias úteis, que a cédula

foi reconhecida como produto de ação criminosa e que não haverá reembolso; b) caso não seja possível

determinar que a cédula tenha sido danificada por dispositivo antifurto, a instituição financeira deverá: – efetuar o

crédito do valor correspondente devido na conta-corrente do portador correntista, no prazo de 24 horas após

receber o crédito do valor; ou – comunicar a disponibilidade do valor correspondente ao portador não correntista,

no prazo máximo de 3 dias úteis, após a sua recepção. O acompanhamento, pelo público não bancário, do

trâmite das cédulas retidas pode ser feito, também, pela página do Bacen na internet (www.bcb.gov.br), mediante

identificação do interessado.

Solicite a íntegra da legislação que lhe interessar através do email [email protected]

Ou, entre em contato com a nossa secretaria pelo n. 2524-8386. Fale com Sr. Carlos Menezes.

SERVIÇOS À DISPOSIÇÃO DOS ASSOCIADOS

Ferramentas Tecnológicas;

Qualicred;

Página na internet;

CINTEC – Comissão de Conciliação Previa Intersindical;

Assessoria e consultoria jurídica;

Setor de Homologação;

Declaração de Exclusividade;

Declaração de “nada Consta”;

Acordo de Trabalho nos Feriados;

Acordo de Trabalho nos Domingos;

Acordo de Banco de Horas; por Prazo Determinado;

Assessoramento em dissídios da Categoria;

Boletim Informativo “Sindifer Informa”;

Circulares Mensais;

Medicina Ocupacional – PCMSO e PPRA;

Banco de dados de currículos;

Plano de Saúde;

Previdência Associativa;

Cursos/Palestras;

Capacitação empresarial;

Projetos “Bem vindo, Empresários!”