i – estabilidade e...

TRANSCRIPT

I – ESTABILIDADE E CRESCIMENTO

3 Brasil: o estado de uma nação

Superávit ou déficit dascontas públicas (primário) – É o resultadodas contas públicas(superávit ou déficit),expresso basicamente em dois conceitos principais: nominal e primário. No primário, não é considerado como despesa o pagamento dejuros da dívida do setorpúblico, nem como receitasos juros das reservas internacionais do país. No nominal, são levadas emconta todas as despesas ereceitas. O cálculo pode serfeito separadamente paramunicípios, estados e Uniãoou pode agregar todas asesferas.

Câmbio flutuante – Trata-sedo regime cambial no qualnão há intervenção do governo; a taxa é definidapela demanda e oferta dasmoedas no mercado. Os outros tipos de regimesde câmbio são: câmbio fixo,câmbio administrado, flutuação e flutuação suja.

I – ESTABILIDADE E CRESCIMENTO

o longo de 2002, a incerteza dos agentes econômicos com relação àeconomia brasileira foi tal que os fluxos de recursos internacionais parao país, especialmente de empréstimos e financiamentos, reduziram-se

a níveis alarmantes e o risco-país bateu recorde. No front doméstico, as condiçõesde financiamento da dívida pública também pioraram sensivelmente, apesar de oBanco Central ter elevado as taxas de juros e promovido alterações no perfil da dívi-da, como o encurtamento de prazos e o lançamento de títulos indexados ao valordo dólar.

O Brasil firmou um acordo de emergência com o Fundo Monetário Internacional(FMI), num processo inédito que contou com o apoio dos principais candidatos àPresidência da República na eleição então em curso. Pelo acordo, reafirmaram-se asrígidas metas de controle de gastos e de obtenção de superávits primários. Masmesmo esse novo empréstimo e o apoio do FMI foram insuficientes para estancaro processo de redução dos fluxos de financiamento externo para o Brasil. Comoresultado, a taxa de câmbio sofreu forte desvalorização ao longo do ano de 2002,tendo atingido marca superior a R$3,90 por dólar.

O novo governo manteve a política macroeconômica baseada no tripé compostode austeridade fiscal, câmbio flutuante e regime de metas de inflação, até mesmocom elevação da meta do superávit primário que constava do acordo com o FMI. Oresultado nos primeiros trimestres de 2003 foi, como esperado, uma recessão. Masuma recessão de curta duração, que permitiu que já no início do segundo semestrea economia começasse a se recuperar, com crescimento de 0,54%. A recuperaçãoprolongou-se por 2004, ano em que se estima um crescimento do PIB em 5,2%,beneficiando-se da existência de capacidade ociosa gerada nos anos anteriores, daforte expansão do crédito e do impulso ainda significativo da demanda externa. A estimativa é que essa fase de crescimento se mantenha em 2005, emboraprovavelmente a taxas mais modestas, uma vez que esses fatores dificilmente serepetirão com a mesma intensidade. A médio prazo, a perspectiva é de continuidadedo crescimento à medida que se consolidem e aperfeiçoem as instituições e políticasmacroeconômicas em vigor e se avance no processo de reformas.

A seção inicial deste capítulo revê o desempenho da economia nos dois últimosanos e procura sublinhar uma preocupação que permeia o restante da análise: ape-sar das ações de política econômica que vêm sendo adotadas, o Brasil ainda nãosuperou a crônica vulnerabilidade que há muito o caracteriza, e que tem origem emdiversas causas. As seções seguintes analisam em uma perspectiva de mais longoprazo as causas da redução do crescimento e indicam políticas e reformas

A

4Brasil: o estado de uma nação

Taxa básica de juros – É ataxa de juros utilizada peloBanco Central na compra evenda de títulos públicos,buscando regular a liquidezno mercado financeiro – emgeral em operações de prazomuito curto –, conhecidacomo taxa Selic, ou taxabásica de juros da economia.Se existe excesso de liquidezno mercado, o Banco Centralvende títulos à taxa Selic; sehá falta, o Banco Centralcompra títulos à taxa Selic.Como essa taxa é o custo dodinheiro para os bancos, elesemprestarão para terceiros auma taxa mais alta. Assim,quando ela sobe, as demaistaxas de juros (cheque especial, capital de giro para empresas etc.) tendema subir; quando ela cai, abreespaço para as demais também caírem.

Demanda agregada – A microeconomia estuda o comportamento do consumidor, das empresas e dos mercados,preocupando-se com ademanda (ou procura) porum produto, a partir de variáveis como renda epreço. Seu análogo namacroeconomia – em que se estudam as variáveiseconômicas relativas a umpaís, como inflação, PIB ebalanço de pagamentos – é a demanda agregada. Esta representa a procuratotal por todos os bens e serviços e tem seu comportamento influenciadotambém por variáveis agregadas (ou gerais) daeconomia, como nível geralde preços, taxa de juros (ver Taxa básica de jurosacima) e taxa de câmbio.

necessárias à sustentação do cresci-mento a taxas mais elevadas.

1. RETROSPECTIVA 2003-2004

O desempenho macroeconômicoem 2003 refletiu um conjunto deexpectativas e resultados, tanto posi-tivos como negativos, que devem sermencionados para melhorar a com-preensão do que se passou. Logo nocomeço do ano ficou claro que a fortedesvalorização cambial de 2002 conta-minaria os preços domésticos. Os pro-dutos comercializáveis com o exteriorforam os primeiros a encarecer, o quese refletiu rapidamente nos preços noatacado. O aumento para o consumi-dor aconteceu mais tarde e foi menor.Mesmo assim, havia sinais inequívocosde que a meta de inflação fixada paraaquele ano seria ultrapassada. Re-conhecendo esse fato, decidiu-se ajus-tar a meta de 4% para 8,5% e aumen-tar a taxa básica de juros já no iníciodo ano.

A elevação da inflação acarretou aqueda do rendimento real das famíliase, em conjunto com a alta dos juros,derrubou o consumo. Ao mesmotempo, a recessão reduziu os investi-mentos privados. Como os investimen-tos públicos também estavam emníveis muito comprimidos, devido,entre outros motivos, à necessidade degerar superávits primários, a susten-tação da atividade econômica foi pro-piciada apenas pelas exportações, quese beneficiaram das duas rodadas dedesvalorização cambial em 1999 e2002, da retração do consumo domés-tico e, numa perspectiva de mais longoprazo, de ganhos de produtividade dadécada de 90. Em 2004, a esses fatoressomou-se o impulso derivado do aque-cimento do comércio internacional.

Quando comparada aos dois maisrecentes surtos de crescimento ocorri-

dos entre 1999 e 2002, verifica-se quea recuperação econômica do segundosemestre de 2003 foi mais vigorosa doque as anteriores conforme mostra ográfico 1. O primeiro, iniciado nocomeço de 1999, teve o PIB realcrescendo à taxa anual de 3,8% edurou até o primeiro trimestre de2001, sendo abortado pela crise deenergia e pelo impacto da crise argenti-na1. O segundo período, que seestende do quarto trimestre de 2001ao quarto trimestre de 2002, teve o PIBreal crescendo, coincidentemente, a3,8% em bases anuais. No caso atual,após a recessão do primeiro semestrede 2003, o PIB voltou a crescer à taxaanualizada de 4,8%. Em todos os casoso comportamento do PIB refletiu, deforma suavizada, o crescimento daatividade industrial.

Apesar do crescimento mais forte, arecuperação que vem de 2003 tevereduzida contribuição dos investimen-tos, pelo menos até o primeirotrimestre de 2004, como mostra o grá-fico 2. E esses são importantes nãoapenas porque aumentam a demandaagregada, mas sobretudo porque ele-vam a capacidade de produção. Nesseponto, aliás, situa-se uma fonte de pre-ocupações quanto à sustentação doatual crescimento do país no futuropróximo. A taxa de investimento fixoem relação ao PIB tem permanecido,quase sem exceção, abaixo de 20% nosúltimos anos, e em 2004, mesmo apósum aumento de quase dois pontos per-centuais em relação a 2003, ainda ficouem 19,6%. Estima-se que para susten-tar taxas de crescimento de 5% ao anoo investimento deveria ser da ordem de25% do PIB2.

Em 2004, diferentemente do ocorri-do no ano anterior, a absorção domésti-ca respondeu pela maior parte do cresci-mento, com contribuição apenassecundária das exportações líquidas,

5 Brasil: o estado de uma nação

como pode ser observado nos gráficos 3e 4, e o consumo das famílias aumentou4,3% – a taxa mais alta desde 1996.

Um fato que merece atenção foi aturbulência do segundo trimestre de2004, que provocou a desvalorizaçãode cerca de 10% do real em curtoespaço de tempo e piorou os indi-

cadores de risco do Brasil. Isso mostraque, apesar dos sólidos fundamentosno plano fiscal e monetário e daadesão firme ao regime de câmbio flu-tuante, qualquer ameaça de deterio-ração do quadro externo repercute nosindicadores utilizados pelo mercadofinanceiro para medir o risco que o

6Brasil: o estado de uma nação

Brasil representa para os investidores.Naquela ocasião, a instabilidade foimotivada pelo receio de aumento brus-co dos juros nos Estados Unidos, soma-do à perspectiva de aumentos adi-cionais nos preços do petróleo e seus

efeitos no financiamento das contasexternas brasileiras. Em conseqüência,subiu o custo dos empréstimos,enquanto a desvalorização do câmbiopressionava a inflação e contribuíapara piorar as contas públicas. Mesmo

(Em %)

(Em %)

7 Brasil: o estado de uma nação

Blindagem da economia –O termo tem sido utilizadodesde as crises financeiras de meados da década de 90.Sem uma definição técnicaprecisa, é normalmenteusado como sinônimo demecanismos de proteçãopara enfrentar situações derisco externo – por exemplo,associados a uma dívidaexterna elevada. No casobrasileiro, o acordo com oFMI serviu como umablindagem a eventuaisataques especulativos frente às reservas brasileiras de divisa. A existência desse acordo, que deixava preventivamente à disposição do Banco Central o volume de até US$ 24 bilhões, dissuadiu a ação de especuladores,funcionando comoblindagem da economia.

sendo uma turbulência transitória, ogoverno respondeu elevando a metade superávit primário de 4,25% para4,5% do PIB, reforçando seu compro-misso com a estabilidade macro-econômica.

O cenário externo, como serácomentado adiante, ainda é fonte depreocupações. Esse episódio mostraque a economia brasileira, apesar dosavanços, deve ainda perseguir conti-nuamente uma maior blindagem emrelação a eventos fora do seu controle.Sugere, também, a necessidade de per-manecer no caminho escolhido paraconsolidar a estabilidade macro-econômica.

O modelo atual de desenvolvimentotem procurado preservar a estabilidadecomo um valor fundamental e que,portanto, deve-se continuar a ter comometa. Isso porque a estabilidademacroeconômica é como um alvomóvel, que se aproxima ou se distanciaem função de condições que mudamcom o tempo e com novos desafiosprovocados por fatores internos eexternos. A construção de uma basesólida para o crescimento da economiadepende de o país estar sempre vigi-lante com respeito às variáveis que pos-sam afetar a estabilidade macro-econômica e institucional.

A prioridade concedida à estabilidadepermitiu que a economia brasileiraatingisse uma taxa de crescimento doPIB em torno de 5% em 2004, cominflação anual sob controle, da ordem de7,6% e com tendência de queda. Foitambém responsável por outros indi-cadores positivos: as necessidades definanciamento do setor público reduzi-ram-se para 2,7% do PIB (contra 5,1%em 2003), a dívida líquida do setor públi-co teve queda de 57,2 em 2003 para51,8% do PIB no final de 2004, e saldoem conta corrente de US$ 11,7 bilhões(quase 2% do PIB), fruto de exportações

que atingiram US$ 96,5 bilhões e impor-tações de US$ 62,8 bilhões.

Assim, a economia brasileira entrouem 2005 com perspectivas favoráveisde crescimento, inflação em baixa,taxas de desemprego urbano emqueda, emprego e salários em alta eforte saldo comercial. O governo reafir-mou seu propósito de manutenção deelevado superávit primário em 2005,reforçando seu compromisso com aresponsabilidade fiscal e contribuindopara a redução da relação dívida/PIB.Além disso, a economia melhorou seusindicadores externos, como o saldopositivo em conta corrente e a relaçãoentre a dívida externa líquida e expor-tações de bens, que passou de 4,0 nocomeço de 1999 para cerca de 1,4 nofinal de 2004.

Mas a aceleração do crescimentotambém depende, decisivamente, dasperspectivas de investimento e de suacontribuição para a expansão dacapacidade de produção. A estabili-dade é condição necessária, mas nãosuficiente para o crescimento. Como asdecisões de investimento são de longoprazo, dependem, por sua vez, depolíticas claras e da solução dequestões que continuam pendentes.Entre elas estão a melhoria do marcoregulatório, especialmente aquelevoltado para os investimentos eminfra-estrutura; a redução dos tributosque oneram a produção; a diminuiçãodo custo da mão-de-obra para oempregador; e o encaminhamentomais duradouro de soluções para opersistente déficit da PrevidênciaSocial, fator determinante da sus-tentabilidade fiscal de longo prazo.

Um fator imponderável para as pers-pectivas de crescimento nos próximosanos é a evolução do cenário interna-cional. Entre as principais ameaças àcontinuidade do quadro favorável queo país vem atravessando estão o

8Brasil: o estado de uma nação

Política monetária – Os principais instrumentos dapolítica monetária são adefinição da taxa básica dejuros (ver Taxa básica dejuros, à pág.4), as operações de mercado aberto e a determinação dos depósitos compulsórios. As operações de mercadoaberto são compras e vendasde títulos da dívida pública,por meio das quais, entreoutros objetivos, o governo controla a quantidade demoeda na economia. Os depósitos compulsóriossão feitos pelos bancos comerciais no Banco Central e são definidos como um percentual dosdepósitos à vista ou a prazo existentes nos bancos comerciais. Usando esses instrumentos,o Banco Central pode promover uma política monetária contracionista,expansionista ou neutra.

aumento dos juros nos Estados Unidos,a possibilidade de redução do cresci-mento da China, a evolução desvanta-josa dos preços das commodities e asperspectivas para a evolução doMercosul, especialmente a Argentina.

O impacto dos juros norte-americanos

A política monetária expansiva dosEstados Unidos entre 2001 e 2004 foipossibilitada pela feliz combinação deforte aumento da produtividade combaixa inflação. Ao mesmo tempo emque estimulou o crescimento, essa asso-ciação permitiu manter baixa a taxa deremuneração dos títulos do Tesouronorte-americano, apesar do déficit fiscale do desequilíbrio das contas externas,expresso pela elevada relação entredéficit em conta corrente e PIB norte-americano, de cerca de 6%. A ampladisponibilidade de liquidez internacionaltem permitido que o aumento gradualdos juros no final de 2004 e começo de2005 seja absorvido pelo mercado. Emparte, porque o aquecimento daquelaeconomia tem sido menos intenso doque se previa, e em parte porque a ace-leração inflacionária só começou a pre-ocupar a partir do final do ano passado.Como resultado, os mercados têmreagido favoravelmente à elevação dosjuros nos EUA, sem mudanças bruscasnos mercados de ativos – seja o de títu-los de dívida pública, de ações ou deimóveis, por exemplo. Mas pressõesinflacionárias relacionadas à desva-lorização do dólar no mercado interna-cional e aos preços do petróleo, e suarepercussão nos preços ao consumidor,podem trazer para o primeiro plano apossibilidade de turbulência interna-cional, tanto nas finanças quanto naárea do comércio.

A médio prazo, o desafio é pro-mover um ajuste da economia norte-

americana sem desestabilizar o restodo mundo. Nessa perspectiva, omundo ressente-se da falta de umainstância de coordenação de políticasmacroeconômicas capaz de oferecerum caminho não traumático para asolução dos atuais desequilíbrios.

O avanço da economia chinesa

A economia chinesa tem papel dedestaque na expansão do comérciointernacional na última década.Diversos analistas, porém, têm argu-mentado que não é improvável que aChina venha a enfrentar dificuldadesno futuro próximo. Primeiro porque afragilidade do setor financeiro chinêspode desencadear um processo recessi-vo, especialmente no estado de aque-cimento em que se encontra a econo-mia do país. Segundo, há uma pressãointernacional – especialmente dos EUA– no sentido de valorizar a moeda chi-nesa, cujo nível atual permite ao paísacumular imensas reservas interna-cionais, parte das quais, aliás, usada,assim como as de outros países asiáti-cos, para financiar o déficit norte-ame-ricano. Em terceiro lugar, há dúvidasem relação às conseqüências de umapossível redução dos fluxos de capitalde risco (IDE – Investimento DiretoEstrangeiro), que têm sido da ordemde US$ 40 a 50 bilhões ao ano desde1997, ou cerca de 5% do PIB chinês.Deve ser ressaltado que uma eventual esúbita redução dos chamados influxosde investimento não teria, no caso daChina, o mesmo efeito que em outrospaíses, porque esta mantém elevado onível de reservas internacionais e dataxa de poupança doméstica. Aindaassim, existe um risco associado a umaeventual queda da produtividade docapital. Com uma taxa de poupançamuito alta (de 35 a 40% do PIB), aeconomia chinesa tem sido capaz de

9 Brasil: o estado de uma nação

crescer a mais de 8% ao ano graças aum aumento da produtividade do ca-pital, a qual pode vir a diminuir com oaumento relativo da construção deresidências – que provocou o boomimobiliário chinês dos últimos anos, talcomo ocorreu na crise dos tigres asiáti-cos na segunda metade dos anos 90.

Os preços das commodities

O terceiro fator imponderável docenário internacional, que pode reper-cutir no Brasil, são os preços das princi-pais commodities não-petrolíferas, queatravessaram 2003 e boa parte de 2004sob forte alta, ainda que não tenhamultrapassado a reposição das perdas, emdólares, das décadas anteriores. Noentanto, a extrema volatilidade que ca-racteriza esses preços sugere cautelaquanto à continuidade dessa trajetória.De fato, há indicações de que váriascommodities agrícolas apresentavam,desde meados de 2004, preços inferio-res aos do ano anterior – a soja e seusderivados, por exemplo – , depois dasubida observada desde meados de2003. A tendência é que seus preçosfiquem, em 2005, em níveis inferioresaos de 2004, na média. O impacto dereduções adicionais – que poderiamestar associadas à desaceleração naChina e nos EUA, por exemplo – sobre ovalor das exportações brasileiras nãodeve ser desprezado. Contudo, ospreços das commodities não-agrícolasainda se encontram em alta no começode 2005.

Já os preços do petróleo constituemum caso à parte, uma vez que sua ofer-ta está condicionada a fortes impli-cações geopolíticas (Iraque e Irã), dis-túrbios internos em alguns países(Venezuela e Indonésia) e dificuldadesinstitucionais em outros (Rússia). Alémdisso, a demanda internacional aqueci-da pelo crescimento global em 2004 –

com destaque para o crescimentochinês – também contribuiu para man-ter os preços elevados. É de se esperarque com o esfriamento dos conflitos ea redução da incerteza a eles associada,bem como com a diminuição do ritmode crescimento da economia global,haja pressão no sentido de baixar ospreços.

As relações com a Argentina

A evolução do nível de atividade doprincipal parceiro brasileiro noMercosul, a Argentina, também é temaque merece atenção. Após a recupe-ração econômica de 2003-2004, épouco provável que a Argentina possamanter, no médio prazo, ritmo decrescimento capaz de apoiar o aumen-to das exportações brasileiras. Depoisde reduzir as exportações para aArgentina desde o começo da atualdécada, o Brasil voltou a contar comessa importante fonte de demandaexterna no biênio 2003-2004, mas difi-cilmente as importações argentinascontinuarão a representar fonte dedemanda relevante para as expor-tações do Brasil como nos anosrecentes. Ademais não se pode aindaprever as conseqüências de umaredução drástica dos financiamentosexternos para a Argentina, como resul-tado das difíceis negociações associa-das ao pagamento da dívida externanaquele país.

2. POR QUE O BRASIL NÃO TEMCRESCIDO DE FORMA SUSTENTADANOS ÚLTIMOS ANOS?

O crescimento econômico brasileironos últimos vinte anos tem sido bas-tante modesto, quando comparado aosregistros dos anos anteriores a 1980. Nodecênio 1995-2004, por exemplo, aeconomia brasileira cresceu, em média,

10Brasil: o estado de uma nação

apenas 2,4% ao ano. A redução dapobreza, por sua vez, aconteceu emritmo inferior ao desejado. No caso dadesigualdade, a redução foi aindamenor. Na verdade, a perda de dinamis-

mo da economia brasileira antecede adécada de 90. Isso é ilustrado no gráfico5, que mostra as taxas de crescimentodo PIB nos últimos quarenta anos e suamédia móvel decenal.

Por trás desse frustrante desempe-nho que remonta ao começo dos anos80 encontram-se diversos fatores. Numaperspectiva de longo prazo, os anos 80parecem ter marcado o fim de umaestratégia de desenvolvimento, centra-da na substituição de importações e emforte intervenção do Estado na econo-mia. O esgotamento dessa estratégiarefletiu a perda de dinamismo do princi-pal fator de expansão – o investimentopúblico – à medida que se aprofun-davam os desequilíbrios gerados noperíodo anterior – notadamente, ainflação e os déficits fiscais crescentes.As perspectivas de crescimento foramabaladas ainda mais com a instabilidadedecorrente das tentativas frustradas deestabilização ao longo da segunda

metade da década de 80 até 1994,como os planos Cruzado, Bresser, Verão,Collor I e Collor II.

Além dos fatores domésticos, amudança do cenário internacional nadécada de 80 também foi crítica para adefinição dos limites para a estratégiade crescimento até então perseguida.Em um primeiro momento, as mudan-ças foram sentidas sob a forma de esgo-tamento dos mecanismos de financia-mento externo herdados da primeiracrise do petróleo, desembocando nacrise da dívida externa de 1982. Porém,talvez mais importantes tenham sido asmudanças que se processavam desde ofinal da década de 70 nos padrões deprodução e no comércio internacional,as quais resultaram em crescente inte-

11 Brasil: o estado de uma nação

Consenso de Washington –O termo foi inicialmentecunhado por JohnWilliamson ao se referir a um conjunto de 10 reformas/medidas que poderiam implementar ocrescimento dos países daAmérica Latina. Essas reformas eram: disciplina fiscal; uma mudança nas prioridades para despesaspúblicas; reforma tributária;liberalização do sistemafinanceiro; uma taxa decâmbio competitiva; liberalização comercial; liberalização da entrada do investimento direto; privatização das empresasestatais; desregulamentação;e direitos da propriedadeassegurados.

gração da economia mundial combina-da com acelerado processo de inovaçãotecnológica. A insistência numa estraté-gia de desenvolvimento “orientada paradentro” deixou o país de fora da faseinicial desse processo, comprometendoa capacidade de competição da econo-mia (ver capítulo Inovação e Compe-titividade).

Mais recentemente, após o PlanoReal, a incapacidade de lidar com osdesequilíbrios fundamentais na áreafiscal manteve a economia vulnerável achoques externos. As sucessivas crisesexternas (México, 1995; SudesteAsiático, 1997; e Rússia, 1998), oimpacto da crise na Argentina e a criseenergética no Brasil contribuíram parao padrão de ciclos curtos de crescimen-to e instabilidade financeira. Apesar deo crescimento não ter ocorrido deforma sustentada, devem ser desta-cadas as importantes mudanças estru-turais que ocorreram a partir da déca-da de 90, associadas às reformas insti-tucionais e à estabilização.

Entre os que defendem a idéia deque as reformas estruturais são a prin-cipal fonte de crescimento, há trêsinterpretações mais usuais para a expli-cação desse sucesso tão limitado. Aprimeira responsabiliza a pouca pro-fundidade das reformas, argumentan-do que as reformas no Brasil ficaramincompletas3. Uma segunda culpa aamplitude do processo de reforma, ouseja, as reformas deveriam ter sidocomplementadas por outras, conside-radas de segunda geração, destinadasa criar ou fortalecer determinadas insti-tuições. Esta linha tem sido chamadade “Consenso de Washington Am-pliado”. Por fim, uma terceira interpre-tação atribui os fracos resultados àstentativas de implementar o mesmoconjunto de políticas em todos os paí-ses, apesar de suas distintas caracterís-ticas políticas, culturais e institucionais,

grau de desenvolvimento etc. Segundoessa última versão, não há um modelocomum a todos os países, pois cadaqual deveria projetar seu próprio cami-nho. Todas essas interpretações po-dem, com as devidas qualificações, seraplicadas ao Brasil.

No caso brasileiro, várias dessasreformas não foram concluídas ou tive-ram que ser substituídas por alternati-vas política ou institucionalmente maisviáveis, porém menos eficazes. Algumasdas reformas já adotadas requeremmudanças no aparato institucional demodo a levar em conta o aumento daparticipação do setor privado no inves-timento, nas finanças e na produção.Uma síntese dessas orientaçõesdestacaria como fatores importantespara o desenvolvimento uma combi-nação entre estabilidade macro-econômica, apoiada na responsabili-dade fiscal, e preços e incentivos corre-tos. Exigiria instituições capazes de permitir a operação dos mercados, aproteção dos direitos de propriedade, agarantia da prevalência do direito (ruleof law) e a provisão ampla da infor-mação para todos os agentes econômi-cos. E mais: investimento público emeducação, saúde e fornecimento deserviços públicos voltados para igualaras oportunidades de ascensão social detodos os brasileiros, e uma rede de pro-teção social capaz de apoiar os segmen-tos menos privilegiados da população4.

2.1. As prioridades da agenda fiscal

Parece haver consenso que a questãodo desenvolvimento no Brasil exigeesforço continuado para o equilíbrio fis-cal e os ajustes e reformas que resultemno investimento e na geração deemprego. No que se refere ao equa-cionamento fiscal, duas característicasse destacam de todas as demais: déficitpúblico ainda elevado para padrões

12Brasil: o estado de uma nação

Dívida pública – É a dívida do setor público não-financeiro (Tesouro da União, dos estados e dos municípios) e do Banco Central para com o sistema financeiro públicoe privado, o setor privadonão-financeiro e o resto do mundo.

internacionais – embora reduzido paramenos de 3% em 2004 – e dívida públi-ca que, até 2003, era ascendente, tam-bém como proporção do PIB, e cujodeclínio em 2004 ainda precisa serreforçado por medidas adicionais depolítica fiscal para consolidar-se emtendência5 (ver gráfico 6). Os problemasnessa área vêm sendo atacados comdiversas medidas, entre as quais sedestacam as sucessivas reformas daPrevidência Social e, em administraçõesanteriores, a aprovação da Lei de Res-ponsabilidade Fiscal e a renegociaçãodas dívidas dos estados e municípios.

Um dos requisitos para a redução darelação dívida pública/PIB, ainda muitoelevada, é a obtenção de persistentessuperávits nas contas públicas. Se osjuros são elevados, parte do esforço de

obtenção de superávits primários ficacomprometida, seja porque os prazosde maturação da dívida são relativa-mente curtos, seja porque parcelaainda grande dos títulos públicos estáindexada à própria taxa de juros (jurospós-fixados). As finanças públicas sãoainda indiretamente afetadas pelosefeitos dos juros sobre o nível de ativi-dade e o investimento privado, namedida em que juros elevadosinduzem os agentes privados a apli-carem em títulos da dívida pública aoinvés de realizarem investimento pro-dutivo. Isso agrava ainda mais o efeitorecessivo e as perspectivas de cresci-mento da economia. Portanto, oesforço fiscal tem papel fundamentalno sentido de manter o déficit nominalem limites suportáveis.

O crescimento do déficit, assimcomo o da dívida, ocorreu apesar deum expressivo aumento da carga tri-butária global, que atingiu patamar

superior a 35% do PIB em 2004, emcomparação com a taxa de 30% quevigorava em 1990. A reação dasociedade brasileira contra a con-

13 Brasil: o estado de uma nação

tinuidade do aumento da carga tri-butária e a impossibilidade de con-tornar essa limitação por meio denovas dívidas concentraram asatenções na redução dos gastos comoforma de corrigir o excesso de endivi-damento e colocar a trajetória da dívi-da pública em rota descendente. Noentanto, a avaliação das possibilidadesconcretas de redução do gasto futurorevela que há limitações importantes aserem consideradas. É, por isso,necessário empenhar-se na busca demeios e modos alternativos de evitarque a restrição fiscal seja um empecilhoà sustentação do crescimento. A cargatributária no Brasil é não apenas eleva-da, como conta com impostos de baixaqualidade, tendo alcançado níveisatípicos quando nos comparamos apaíses de nível de desenvolvimentosemelhante ao nosso.

A análise da evolução das contaspúblicas federais entre 1994 e 2002 –aí incluídas as transferências a estadose municípios – revela que a receitaaumentou de 19% para 24% do PIB,mas o gasto elevou-se na mesma pro-porção, de 17% para 21%. Mostra tam-bém que o aumento do gasto se man-teve no contexto do acordo com o FMI,a partir de 1999, uma vez que conti-nuou aumentando como proporção doPIB entre 1998 e 2004 e que o ajustefiscal foi baseado no aumento da recei-ta federal. Além disso, os gastos públi-cos, contidos durante 2003, aumen-taram cerca de 9% em termos reais em2004, revelando resistência à queda e aimpossibilidade de manter esse ritmodaqui por diante.

O aumento do gasto foi concentra-do em causas específicas. As transfe-rências federais a estados e municípioscresceram em virtude de dispositivosconstitucionais que determinam orepasse automático de parte da receitade impostos arrecadados pela União.

Esse aumento poderia ter sido maiorse, ao invés do uso de contribuições, aUnião tivesse elevado a arrecadaçãousando apenas os impostos sobre pro-dução e renda (ver a respeito no capí-tulo Estado e Federação). O gasto como funcionalismo foi influenciado pelopeso dos inativos, que aumentou noperíodo. A despesa do INSS sofreu aincidência do aumento real do saláriomínimo – de 57% entre dezembro de1994 e dezembro de 2004 – o qualestabelece o piso para os benefíciosprevidenciários. Por último, o aumentodas outras despesas de custeio e capi-tal (OCC) reflete a ampliação da redede proteção social e o aumento dasvinculações de receita. De modo geral,o comportamento do gasto expressa arigidez do orçamento federal e indicaas dificuldades a serem enfrentadaspara dar continuidade ao ajuste.

A questão previdenciária

Uma parte importante das dificul-dades de ajustamento fiscal decorre daevolução dos gastos previdenciários,apesar da reforma aprovada no final de2003. Por ser um sistema de repartição,o desequilíbrio previdenciário aconteceporque as contribuições não são sufi-cientes para garantir o pagamento dosbenefícios correntes (ver gráfico 7).Mantidas as atuais regras e o precáriodesempenho do mercado de trabalhoem termos de formalização, um nú-mero cada vez relativamente menor decontribuintes – os trabalhadores ativose formais – terá que suportar um uni-verso crescente de dependentes –aposentados e pensionistas. A socie-dade brasileira terá, em algum momen-to, que tomar consciência dessa ques-tão, a exemplo do que já ocorre emdiversos países, e decidir como agirpara equilibrar os fluxos de gastos ereceitas presentes e futuros.

14Brasil: o estado de uma nação

Para que se compreenda melhor oque está em jogo, é importante lem-brar que o regime previdenciárioestatal brasileiro é composto por trêsgrandes blocos: o do INSS, para traba-lhadores do setor privado formalmenteregistrados, isto é, aqueles que têmcarteira assinada; o dos servidores dogoverno federal; e o dos funcionáriosdos governos estaduais e municipaisque tenham regimes próprios. As refor-mas anteriores a 2003 promoveramuma revisão parcial do regime do INSSe dos servidores públicos, ao introduzirlimite de idade mínima para aposenta-doria de 60 anos (homens) e de 55anos (mulheres) para todos os admiti-dos no emprego após a vigência dasnovas regras.

A reforma mais recente (2003) con-centrou-se nos servidores das trêsesferas de governo (federal, estadual emunicipal), sem eliminar algumas bre-chas importantes no sistema do setorprivado. Nesse setor, continuam

vigentes as regras que permitemaposentadoria por idade sem contra-partida contributiva aos trabalhadorescom 60 anos, se mulheres, e 65 anos,se homens, admitida a redução em 5anos da idade para aposentadoria detrabalhadores rurais, ou por tempo deserviço, após 30 anos de contribuição(mulheres) e 35 anos (homens), admiti-da também nesse caso a redução em 5anos da idade para aposentadoria deprofessores de primeiro e segundograus. Na administração pública, orecebimento da aposentadoria integralpor tempo de serviço passou a ficarcondicionado à exigência de idade mí-nima, de 60 anos (homens) e de 55anos (mulheres), e tempo de con-tribuição mínima de 35 anos (homens)e 30 (mulheres).

Ambos os regimes, o do INSS e o dosservidores, são atualmente deficitários,correspondendo aproximadamente a2,0% e 2,5% do PIB. No entanto, oscontingentes envolvidos são muito dife-

15 Brasil: o estado de uma nação

rentes. Enquanto o regime do INSSpaga benefícios a aproximadamente 20milhões de pessoas, o regime dos servi-dores federais abrange apenas 1 milhãode aposentados e pensionistas. Déficitssemelhantes para contingentes tão dis-tintos têm diferentes implicações. O caso dos servidores é de natureza dis-tributiva (benefícios relativamente maiselevados, mas contribuições tambémmais elevadas) e atualmente se enca-minha para o equilíbrio atuarial, aopasso que o déficit do INSS, com cres-cente potencial de déficit, é o que real-mente tem impacto do ponto de vistadas contas fiscais.

Embora a reforma de 2003 tenhavisado evitar o agravamento do déficitprevidenciário no âmbito do funciona-lismo, não foi nesse setor que ocorreramos principais problemas com respeitoaos gastos da Previdência desde asegunda metade dos anos 90. De fato, oaumento do gasto com inativos daUnião ocorreu entre 1991 e 1995, perío-do em que houve forte expansão deaposentadorias em decorrência de van-tagens propiciadas pela Constituição de1988. A partir daí o problema deixou dese agravar, tendo tido inclusive tendên-cia suave de queda. Assim, em 2003 –ano ainda não afetado pela reformarecente –, a despesa com aposentado-rias e pensões dos servidores dos trêsníveis de governo (pouco mais de 4% doPIB) foi inferior à de 1996, em contrastecom o que aconteceu com o INSS6.

Ao mesmo tempo, nos últimos dezanos, o gasto com benefícios do INSSaumentou o equivalente a 2,5% do PIB,passando de 4,9% em 1994 para 7,4%em 2004. Na verdade, esse crescimentotem ocorrido sistematicamente desde1988, mas acentuou-se de forma dra-mática nos últimos dois anos (verquadro 1 adiante).

A evolução do gasto federal nãofinanceiro entre 1995 e 2004 mostra

o vigor do crescimento dos benefíciosmantidos pelo INSS. No início desseperíodo, eles representavam 28% dototal, alcançando 34% no final. Emsentido oposto, a despesa com ina-tivos do setor público, que absorvia13% desse gasto em 1995, caiu para10% em 2004. Dessa maneira, areforma previdenciária de 2003,embora importante, não pode servista como promotora de um ajustedefinitivo no desequilíbrio previden-ciário, posto que se concentrouexclusivamente no regime do setorpúblico, deixando de lado a previdên-cia do setor privado.

Esforço fiscal e redução da dívida

A lição extraída de países que pas-saram por processos recentes de ajustefiscal, como Itália, Bélgica, Grécia eIrlanda, recomenda persistência. A experiência sugere que esse ajustepassa por três fases. Na fase inicial, háuma melhora expressiva do superávitprimário, mas é acompanhada dadesconfiança dos agentes econômicosquanto à profundidade e continuidadedo esforço fiscal e isso se traduz emjuros elevados e dívida pública aindacrescente. Numa fase intermediária, aconfiança de que o governo irá se com-prometer com o ajuste é estabelecida,o que favorece a redução dos juros e aestabilização da dívida. Apenas na ter-ceira fase se estabelece um círculo vir-tuoso: os agentes afastam definitiva-mente o risco de moratória, os juroscaem, a atividade econômica é estimu-lada e as receitas públicas crescem. A proporção entre a dívida e o PIB cai,o que diminui a despesa financeira,facilita a redução do endividamento epermite folgas maiores nas políticasmonetária e fiscal.

O Brasil estaria experimentandouma seqüência semelhante a essa, com

16Brasil: o estado de uma nação

destaque para a maior transparênciaorçamentária, a melhoria dos resulta-dos primários em relação ao observadonas décadas de 80 e 90, os avanços naqualidade das estatísticas fiscais e asmudanças no relacionamento entregoverno federal e governos estaduais.No entanto, é preciso reconhecer que,apesar do elevado superávit primárioalcançado nos últimos anos, o períododecorrido ainda é curto em relação à

duração do ajuste necessário – assimcomo ocorreu em outros países. Oajuste ainda é frágil, porque parte deleestá baseado em receitas extra-ordinárias como a CPMF (ContribuiçãoProvisória sobre Movimentação Finan-ceira), cuja continuidade não está asse-gurada a médio prazo, além de ocor-rerem manifestações isoladas de con-testação à austeridade fiscal (verquadro 2).

Há várias respostas. A primeira é o efeito de aumentos do salário mínimo acima da inflação

no período recente: em 2002, por exemplo, 61% do total de aposentadorias e 31% do valor

pago estavam associados a pagamentos de quem recebe exatamente 1 (um) salário mínimo.

Aumentos reais do salário mínimo afetam diretamente esse contingente e, por conseqüência,

as contas públicas.

A segunda causa de aumento do gasto previdenciário nos anos 90 diz respeito às aposen-

tadorias por tempo de contribuição (ATC). No período de 1995 a 2002, o anúncio de refor-

mas da Previdência provocou uma corrida às aposentadorias por parte daqueles que poderiam

se beneficiar das regras pré-existentes. Logo, o que se verificou foi um crescimento (68%)

nesse tipo de aposentadoria em apenas oito anos. O impacto foi grande, pois esse benefício

é mais caro: na média, o valor dessa espécie de aposentadoria é de 3,6 salários mínimos em

comparação com a média (1,6 para o conjunto das aposentadorias do INSS). Além disso, como

a idade média de concessão da aposentadoria é baixa para os que se aposentam por tempo

de contribuição, os benefícios perduram mais. Mesmo após a aprovação do fator previden-

ciário, que visava adiar a idade de ingresso na aposentadoria, mais de 60% das novas aposen-

tadorias urbanas concedidas pelo INSS, com base no tempo de contribuição, beneficiaram

indivíduos com menos de 55 anos, sendo que no caso das mulheres esse percentual foi supe-

rior a 75%. Em outras palavras, de cada 100 homens que se aposentaram no meio urbano por

tempo de contribuição em 2002, 55 o fizeram antes dos 55 anos. E de cada 100 mulheres, 76

se aposentaram antes de completar 55 anos. Ademais, como o crescimento do PIB no perío-

do, como visto anteriormente foi baixo, parte da elevação do gasto com o INSS como pro-

porção do PIB pode ser explicada pelo baixo crescimento da economia e do emprego formal.

Ainda assim, as evidências indicam que novas reformas previdenciárias – sobretudo aquelas

focadas no RGPS (Regime Geral da Previdência Social) – são necessárias para corrigir os dese-

quilíbrios financeiros e evitar maiores dificuldades para a consolidação do ajuste fiscal.

QUADRO 1 – O que terá causado a elevação dos gastos do INSS?

17 Brasil: o estado de uma nação

• Manter o compromisso de sustentar o superávit primário do setor públi-

co nos níveis necessários para manter a dívida pública sob controle ri-

goroso, de modo a convencer os agentes econômicos da firmeza, duração

e profundidade do ajuste.

• Reduzir a dependência quanto a receitas extraordinárias e promoção da

melhoria da qualidade dos tributos, como forma de reduzir a incerteza

sobre a trajetória futura da arrecadação.

• Assumir a austeridade fiscal como valor inquestionável da política macro-

econômica e um firme compromisso do país.

• Transformar esse tema em uma questão nacional, por meio de acordos

que envolvam os três entes federados. Esta seria uma forma de sinalizar

para os agentes econômicos que as diferentes forças políticas do país

alcançaram um consenso na matéria, de modo similar ao que se observa

nos países mais avançados.

QUADRO 2 – O ajuste fiscal: objetivos e metas de longo prazo

2.2. A recuperação do investimento fixo

O crescimento do Brasil tambémesbarra nos níveis ainda relativamentebaixos de poupança doméstica, apesardo aumento verificado nos últimosanos, e no aumento do preço dos bensque compõem o investimento fixo. Sãorequisitos para a recuperação do inves-timento: a regulação para aplicação derecursos em infra-estrutura; a reduçãodo preço relativo da formação de capi-tal fixo; o crédito para investimento –em termos de volume, prazos e tipoadequados; o desenvolvimento do sis-tema financeiro; a reforma da tribu-tação sobre a formação de capital, como objetivo de desonerá-lo; a atração deinvestimento estrangeiro; e a necessi-dade de atuar sobre os determinantesdo risco-país.

O desafio das parcerias

Uma saída para essa situação é oincentivo à participação do capital pri-

vado em infra-estrutura. Para isso,foram idealizadas as PPPs (ParceriasPúblico-Privadas). O projeto propõeoferecer uma nova alternativa para con-tornar a restrição fiscal. Mas as PPPsnão devem ser vistas como uma soluçãopara todos os problemas nessa área,embora possam contribuir positiva-mente, em especial no caso de rodo-vias. Nesse contexto, ganha importân-cia a necessidade de reavaliar os gastospúblicos, de forma a abrir espaço paraque o Estado assuma o papel que lhecabe na recuperação e modernizaçãoda infra-estrutura. Essa questão seráretomada com maiores detalhes nocapítulo Estado e Federação.

A importância dessa parceriarepousa na constatação de que a ênfasena responsabilidade fiscal e a necessi-dade de sustentação de superávitsprimários elevados nos próximos anosindicam que, a menos que ocorramsubstanciais remanejamentos dos gas-tos correntes, o investimento públicocontinuará limitado. Isso pode consti-tuir um grande entrave para o cresci-

18Brasil: o estado de uma nação

Fluxo de IDE – IDE é a siglapara Investimento DiretoEstrangeiro no balanço depagamentos (ver Balanço depagamentos, à pág.40). Trata-se do investimentofeito em empresas no paíspor não-residentes. Difere do investimento em ações eincorpora, por exemplo, acompra de uma empresanacional por um grupoestrangeiro que não operano país, ou que opera, mascuja aquisição é feita pelamatriz. Apesar do nomeinvestimento, deve ser vistocomo uma forma de financiamento do balançode pagamentos, que se distingue das outras formasde financiamento por nãogerar compromissos fixos de pagamentos futuros,como as dívidas, mas simfluxos que dependem dodesempenho das empresas.

mento, seja porque a infra-estrutura emuso é insuficiente – cronicamente, nocaso do saneamento – ou porque jáapresenta sinais de saturação, no casodas estradas e portos, ou ainda porquepodem entrar em colapso no médioprazo, como a geração de energiaelétrica, caso nada seja feito. O investi-mento privado nesses setores, noentanto, não se realizará sem a garantiade um marco regulatório adequado,tema que será discutido adiante.

Também relevante para o cresci-mento são os fluxos de investimentodireto do exterior, chamados Fluxos deIDE. Eles complementam o investimen-to doméstico e podem contribuir paraa transferência de tecnologia para opaís hospedeiro – embora haja sobreesse aspecto controvérsia, conforme sediscute no capítulo Inovação eCompetitividade. Além disso, elesatuam como elemento dinamizador docomércio exterior ao integrar o país às

cadeias mundiais de produção, emgeral centradas em torno de empresastransnacionais. A atração de investi-mento estrangeiro obedece às mesmas“leis” que regem o investimento deempresas nacionais. Como diferencial,é possível afirmar que os estrangeirossão ainda mais cautelosos. Mas asmotivações são idênticas.

2.3. Crescimento em 2004: dá para sustentar?

A sustentação do crescimento nospróximos anos é tema da maior impor-tância. Os requisitos de poupança einvestimento para sustentar o cresci-mento exigem taxas de formação decapital da ordem de 25% do PIB embases anuais permanentes, a menosque se reduza o preço dos bens deinvestimento (ver quadro 3). Por essarazão, a questão das fontes depoupança é igualmente importante.

O cruzamento de dados sobre o custo do investimento e o crescimento da economiabrasileira joga uma outra luz sobre a relação direta que se estabelece entre essas duas variáveis.Um estudo que considera constantes a produtividade do capital – nos níveis médios em queestava em 2000-2002 –, a utilização da capacidade de produção instalada – que, de qualquermodo, não pode ser aumentada indefinidamente – e o preço relativo dos bens de investimen-to – isto é, em relação ao deflator do PIB –, estima que seriam necessários investimentos daordem de pelo menos 25% do PIB para que a economia cresça cerca de 4,5% a 5% ao ano7.

Isso acontece porque os preços dos bens de investimento aumentaram substancialmente noBrasil em relação ao nível geral de preços na economia, especialmente entre 1975 e 1989. A redução e as flutuações que ocorreram depois desse período não foram suficientes para tra-zer o índice de preços relativos aos níveis anteriores – que eram de cerca da metade daquelesobservados em 1989.

Agora, pode-se refazer a estimativa anterior para o caso hipotético em que seja viável reduziros preços dos bens de investimento em 20%, por exemplo, relativamente ao deflator implícitodo PIB. Nesse caso, para sustentar taxas de crescimento do PIB de 4,5 a 5% ao ano seria pre-ciso investir entre 21% e 22% do PIB – como antes, as variáveis estão avaliadas a preços de20028. Ou seja, uma redução de 3% a 4% do PIB.

Conclusão: o efeito dos preços do investimento é um fator decisivo para o crescimento dopaís.

QUADRO 3 – Investir custa caro no Brasil

19 Brasil: o estado de uma nação

O Brasil realizou ajuste externoimpressionante depois de 1999. A redução do déficit em conta correntefoi de 6,6 pontos percentuais do PIB –de um déficit de 4,7% para umsuperávit de 1,9% do PIB em 2004. O ajuste externo assumiu internamentea forma de aumento da poupançadoméstica, de 15,4% para 23,2% doPIB, mais do que compensando aredução da poupança externa e per-mitindo até mesmo um pequenoaumento do investimento fixo no pas-sado em comparação a 1998.

Como, no médio prazo, não sãoesperados volumes substanciais depoupança externa, é importante con-tinuar estimulando tanto a poupançaprivada quanto a poupança do gover-no (federal, estadual, municipal e dasestatais). No ajuste recente, ambascresceram, mas a poupança privada ofez mais intensamente, por isso amanutenção da disciplina fiscal embases permanentes é crucial para con-solidar os ganhos já obtidos. Aomesmo tempo, tudo isso indica que,para aumentar a contribuição do go-verno para a poupança doméstica, épreciso que ocorram reduções no gastopúblico corrente, já que o espaço paraaumentos adicionais da carga tri-butária praticamente desapareceu.Resta, ainda, a alternativa de estimulara poupança privada, da qual aproxi-madamente três quartos são poupançadas empresas. Novamente, o foco sevolta para as reformas institucionais ede regulação como as principaisresponsáveis pelo estímulo à poupançae ao investimento privados.

3. LIMITAÇÕES PARA MANTER UM RITMO DE CRESCIMENTO SATISFATÓRIO

Entre as principais limitações para asustentação do crescimento estão o

grau de vulnerabilidade externa, osainda baixos coeficientes de aberturade nossa economia, a baixa produtivi-dade – especialmente a do trabalho – eos baixos níveis de poupança e investi-mento. A vulnerabilidade externa, porsua vez, é influenciada pelo risco-país,ao mesmo tempo em que o influencia.Por essa razão, é oportuno começar adiscussão desse aspecto por uma ava-liação dos determinantes desse risco.

3.1. O risco-Brasil e seus determinantes9

Quanto maior for o risco de nãopagamento de uma dívida, maior é oprêmio exigido pelo investidor paracontinuar financiando o devedor. Esseprêmio, que no mercado financeiro échamado de spread, é definido como adiferença relativa entre o valor de umtítulo com o do título de menor riscono mercado (chamada aplicação semrisco). Quanto maior for a probabili-dade de a dívida não ser honrada,maior é o spread. Quando o emissor dotítulo é um país, o spread é conhecidocomo risco soberano, ou risco-país.

O fato de o risco-Brasil ainda serelevado tem severas implicações parao crescimento econômico, devido àsua influência sobre o custo derolagem da dívida externa e sobre osjuros domésticos, na medida em que orisco-país influencia os fluxos de capi-tal externo, a taxa de câmbio e, indire-tamente, a inflação. Daí a importânciade identificar como esse risco é deter-minado, e o que pode ajudar no esta-belecimento de medidas para suaredução. Duas variáveis principaisinfluenciam o risco-Brasil e determi-nam o spread cobrado para o finan-ciamento da dívida externa brasileira:os fundamentos macroeconômicos e ograu de aversão ao risco dos investi-dores internacionais.

20Brasil: o estado de uma nação

Na avaliação dos fundamentosmacroeconômicos contam o tamanhoda dívida externa e a capacidade depagá-la. Esta, por seu turno, dependede o país estar gerando as divisasnecessárias para honrar os compro-missos assumidos. Daí, um dos indi-cadores mais utilizados para aferiressa capacidade é a relação entre adívida externa e as exportações. Se opeso da dívida é alto, e principalmentese está crescendo, a percepção derisco de não pagamento é maior,fazendo aumentar o prêmio exigidopara o seu financiamento. Tambémconta nessa avaliação quanto o paístem em caixa, isto é, o tamanho desuas reservas internacionais, paraenfrentar eventuais crises.

Quanto ao grau de aversão ao risco,ele varia conforme as alternativas deganhos no mercado financeiro interna-cional. O padrão de referência, comrespeito a aplicações que são conside-radas sem risco, é o título do Tesouronorte-americano. Assim, quando aremuneração oferecida por esses títulosé muito baixa, a aversão ao risco cai, evice-versa. Ou seja, ela não depende ape-

nas dos fundamentos da economiabrasileira, mas também da avaliação dasalternativas de ganhos em outros merca-dos. No que diz respeito exclusivamenteao Brasil, a avaliação do risco leva emconta também a experiência passada,especialmente em relação à decretaçãode moratórias, à evolução da dívidaexterna (déficits elevados e crescentesnas transações correntes com o exterior)e a possibilidade de mudança na con-dução da política econômica.

A avaliação que se faz da con-tinuidade ou não da política econômi-ca é fortemente influenciada pela va-riável política. Isso ficou claro durante acampanha eleitoral de 2002, quandoestima-se que o mercado financeirointernacional chegou a atribuir umaprobabilidade de 97% de o Brasil sus-pender o pagamento de sua dívidadentro de um período de quatro anos elevou o risco-Brasil às alturas, conformemostra o gráfico 8. Quase um anodepois, em junho de 2003, a estimativade probabilidade de moratória para ostrês anos seguintes caiu para menos de1%, devido à austeridade fiscal e mo-netária adotada pelo governo.

21 Brasil: o estado de uma nação

3.2. Ganhos de produtividade e mudança estrutural

A produção de um país cresce emfunção do aumento na quantidade derecursos nela utilizados e também de-vido a uma melhor eficiência no usodesses recursos. Nesse contexto, háganhos de eficiência quando os recur-sos empregados em atividades poucoprodutivas são transferidos para outrasde maior produtividade, e quando háintrodução de melhorias tecnológicasque permitam aumentar o volume pro-duzido em proporção superior aoaumento dos fatores utilizados na pro-dução. Com isso, cresce a produtivi-dade do conjunto da economia. Oaumento de produtividade – comdestaque para as melhorias na quali-dade da mão-de-obra e do capitalempregados – é essencial para o cresci-mento das economias modernas. Daí aimportância da inovação e da mudançatecnológica nas estratégias atuais decrescimento econômico, pois elasgarantem melhorias na eficiência comque os fatores são usados. Por essarazão, esta publicação dedica um capí-tulo inteiramente à questão da ino-vação tecnológica (ver capítuloInovação e Competitividade).

A produtividade é uma medida dorendimento de um ou de todos osrecursos utilizados na produção, sendoexpressa como a quantidade produzidapor unidade dos recursos empregados.A medida de produtividade mais comu-mente utilizada é a que se refere ao tra-balho, expressa pela quantidade deproduto (em valor ou unidades físicas)por unidade de mão-de-obra (porexemplo, por trabalhador ou porhomem-hora). Como toda medida par-cial, entretanto, ela é incompleta. Parauma avaliação mais correta da eficiên-cia da economia é preciso levar emconta todos os fatores de produção ou,

pelo menos, dois deles: mão-de-obra ecapital. A essa medida dá-se o nome deprodutividade total dos fatores, ou PTF,cujo uso vem sendo difundido.

Diversos estudos10 têm mostradoque o crescimento de longo prazo daseconomias só ocorre com aumentosustentado da produtividade. Isso sig-nifica que um processo de crescimentoancorado exclusivamente no aumentocontínuo da quantidade de fatores uti-lizados na produção, sem ganhos deprodutividade, será limitado a longoprazo, pois o rendimento obtido acada novo aumento na quantidade dofator é decrescente devido ao seumaior uso.

A análise dos ganhos de produtivi-dade e de suas inter-relações com ocrescimento tem importância incon-testável e prioridade na agenda detodos os países. No caso do Brasil, adécada de 90 foi um período derecuperação dos ganhos de produtivi-dade, que estiveram paralisados nosanos 80, após haverem crescido deforma acelerada até a década de 70.Na indústria, a produtividade esteveestagnada entre 1985 e 1990, mas apartir daí cresceu aceleradamente de-vido aos ajustes produtivos internosefetuados pelas empresas. A baixa pro-dutividade da mão-de-obra na econo-mia brasileira – ou seja, a relaçãoPIB/trabalhador – reflete-se direta-mente no baixo nível do PIB per capita(PIB/população) por motivos quepodem ser facilmente compreendidos.

O PIB que corresponde a cada traba-lhador depende da proporção de tra-balhadores empregados na populaçãototal e da respectiva produtividade. Porsua vez, a proporção de trabalhadoresempregados depende das condições demercado e de variáveis demográficas(PEA [População EconomicamenteAtiva] em relação à população total dopaís) (ver quadro 4 e gráfico 9).

22Brasil: o estado de uma nação

QUADRO 4 – Composição do mercado de trabalho no BrasilPopulação em Idade

Economica-mente Ativa

(PIA)

PopulaçãoEconomica-mente Ativa

(PEA)

População NãoEconomica-mente Ativa

(PNEA)

Ocupados Taxa de atividade Desocupados

Taxa de desemprego

aberto

Fonte: IBGE – Pesquisa Nacional por Amostra de Domicílios (Pnad, 2003).

142.980.324 83.756.230 59.224.094 74.978.348 58,6% 8.777.882 10,5%

Compreende aspessoas de 10anos ou maisde idade noperíodo dereferência.

Representa opotencial demão-de-obracom que podecontar o setorprodutivo, istoé, correspondeà populaçãoocupada soma-da à populaçãodesocupada.

É constituídapelas pessoasem idade ativaque não foramclassificadascomo ocupadasnem como des-ocupadas nasemana dereferência.

É compostapelas pessoasque tinham tra-balho mas nãotrabalharam noperíodo dereferência – porexemplo, pes-soas em férias.

É o percentualde pessoas eco-nomicamenteativas emrelação ao totalde pessoas de10 anos oumais de idadena semana dereferência.

São aquelasque não ti-nham trabalhono período dereferência, masestavam dis-postas a traba-lhar e que paraisso tomaramalgumaprovidênciaefetiva (consul-tando pessoas,jornais etc.).

É definida pelarelação entre onúmero de pes-soas desocupa-das e o númerode pessoas eco-nomicamenteativas numdeterminadoperíodo dereferência (tipi-camente umasemana ou 30dias).

No curto prazo, o PIB per capitapode crescer com a redução do desem-prego ou com o aumento da taxa deatividade, sem elevação da produtivi-dade. Mas, considerando que o índicede desemprego não pode reduzirindefinidamente, assim como a taxa deatividade não pode crescer indefinida-mente, o PIB per capita só pode

aumentar mediante ganhos de eficiên-cia. Esses ganhos são derivados deaumento na escala produtiva ou daincorporação de avanços tecnológicos,que aumentam a produtividade do tra-balho.

A análise da experiência brasileira daúltima década em relação ao compor-tamento da produtividade do trabalho

23 Brasil: o estado de uma nação

Economias de escala –Propriedade pela qual ocusto total médio cai àmedida que a quantidadeproduzida aumenta. Em outras palavras, háeconomia de escala quandoa produção de uma quantidade maior possibilitaa redução do custo unitáriode produção. Apesar deaparentemente óbvio, oganho ou economia deescala não é evidente. Emmuitas atividades, produzir10 mil ou 100 mil unidadesde um produto não traznenhum impacto em termos de custo. Nesse caso, dizemos que não há economia de escala.

e do PIB per capita ilustra o que já foiexplicado. Do início dos anos 90 até2003 a produtividade média do traba-lho para a economia como um todocresceu a uma taxa anual média de1,24%, enquanto o PIB per capitacresceu mais lentamente, 0,77% aoano. A diferença entre esses números éexplicada por variações diferenciadasnas taxas de desemprego e de ativi-dade, ou seja, o aumento na taxa dedesemprego foi maior que o aumentoda taxa de atividade, de sorte que oproduto entre esta última e a taxa deocupação passou de 0,400 em 1990para 0,376 em 2003.

O baixo crescimento da produtivi-dade média do trabalhador brasileiro,no entanto, esconde importantes dife-renças setoriais. A primeira delas édada pela agropecuária, cuja produtivi-dade aumentou, em média, a 4,9%anuais no mesmo período (do iníciodos anos 90 até 2003), fruto de umprocesso de melhoria tecnológica eabsorção de novas técnicas que acar-retou acentuada redução do nível deocupação no campo. A participação detrabalhadores desse setor, que era de25,5% do total nacional em 1990, caiupara 18,9% em 2003, revelandomudança estrutural em curto espaçode tempo. Processo semelhante carac-terizou as atividades industriais, espe-cialmente a extração de minerais, aindústria de transformação e osserviços industriais de utilidade públi-ca: redução relativa da participação noemprego total e concomitante aumen-to da produtividade da mão-de-obra.Entre os demais setores da economia, ode comunicações também se destacoupelo crescimento acelerado da produ-tividade e pela redução da participaçãodo emprego no emprego total.

Na contramão desse processo, osserviços responderam por forte aumen-to na proporção dos trabalhadores

empregados, liderado pelo comporta-mento dos seguintes setores: comércio,transportes, serviços prestados àsempresas e serviços privados não mer-cantis. Alguns desses setores foramcaracterizados por ganhos irrisórios oumesmo perdas de produtividade nosanos que se seguiram a 1990. Comodestaque negativo, estão os serviçosprivados não mercantis.

Os resultados relacionados commudanças na composição do empregoe aumentos na produtividade da mão-de-obra entre setores permitem tam-bém que se observe um fato impor-tante: o emprego aumentou mais pre-cisamente nos setores em que a produ-tividade é menor. Isso teve um efeitonegativo sobre o desempenho da pro-dutividade agregada, que só pôdecrescer às taxas mencionadas devido àfortíssima influência dos setoresagropecuário, indústria de transfor-mação e extrativa mineral, serviçosindustriais de utilidade pública e decomunicações.

Estimativas da produtividade totaldos fatores também apontam parauma substancial recuperação do cresci-mento da produtividade a partir docomeço dos anos 90. O gráfico 10 re-gistra esse aspecto, mostrando as taxasmédias decenais de crescimento da PTF,de 1950 até nossos dias. A reversão dacurva de crescimento da PTF a partirdos anos 90 é clara. A taxa média decrescimento no período entre 1992 e2002 é de 1,1% ao ano, e explica quase40% do crescimento médio anual de2,9% do PIB no período.

O comportamento da produtividadeno futuro dependerá de novos aumen-tos na escala de produção – aschamadas economias de escala sãodas mais importantes fontes de produ-tividade –, da melhoria da qualificaçãoda força de trabalho, o que coloca aimportância da educação e da acumu-

24Brasil: o estado de uma nação

lação de capital humano como fontede crescimento e, não menos impor-tante, da incorporação de progressotécnico. Este último aspecto, conformejá registrado aqui, em razão de suaimportância, é objeto de análise dopróximo capítulo.

3.3. Limitações do mercado de trabalho11

Poucas limitações são tão impor-tantes e de tão difícil superação a curtoprazo quanto as do mercado de traba-lho. Duas questões são críticas sobre amatéria: a primeira refere-se a um pos-sível aumento do desemprego dito“estrutural” nos anos 90 e a segunda, ànecessidade de aumentar a flexibili-dade para responder à dinâmica deuma economia mais integrada à econo-mia mundial, permitindo assim a ace-leração do crescimento.

No Brasil, o mercado de trabalho éregulado pela Constituição e por leisque a complementam. O cumprimento

dessas regras é controlado pela Justiçado Trabalho e pelos sindicatos de tra-balhadores. As principais regulamen-tações trabalhistas são as que regem osbenefícios salariais e não salariais paraos empregados, as normas obrigatóriasde rescisão e as regras para negociaçãocoletiva. A situação econômica doBrasil mudou radicalmente nos últimoscinqüenta anos, mas as instituições queregem os litígios trabalhistas, a arbi-tragem e a negociação coletiva poucomudaram desde que foram criadas nadécada de 1940.

As regulamentações trabalhistas sãonecessárias para garantir condições detrabalho seguras e justiça nos contratosentre empregadores e trabalhadores.Algumas se destinam a garantir paga-mento mínimo e segurança doemprego. Mas quando obrigam traba-lhadores e empregadores a contratosdemasiadamente restritivos, podemprejudicar a capacidade de ajuste domercado de trabalho no sentido de promover o aumento do emprego e da

25 Brasil: o estado de uma nação

Salário real – É o poder decompra do salário, ou osalário medido em bens e serviços que ele pode comprar. Por exemplo: se o salário subiu, em determinado período, 10%, mas a inflação, nomesmo período, foi tambémde 10%, diz-se que o salário real ficou o mesmo.O salário real pode alterar-seem virtude de três fatores:por queda do nível geral de preços, por aumentosnominais ou por redução da jornada acompanhada de menor redução dosalário, em termos proporcionais.

produtividade. Muitas leis trabalhistasapresentam sintomas de problemas. Asempresas percebem a legislação bra-sileira como impondo mais ônus do queem outros países. E é por essa razão quemuitos trabalhadores são deslocadospara o setor informal, em que as regula-mentações não se aplicam.

No Brasil, as reformas econômicasdos anos 90 trouxeram mudanças paraa demanda de mão-de-obra, mas asinstituições do mercado de trabalhopouco se alteraram. Com a inflação ele-vada, o mecanismo para o ajuste domercado de trabalho diante de quedasna demanda de mão-de-obra passava

pela redução do salário real. Com aestabilização e a proibição de reduçãonos salários nominais, restaram poucasopções aos empregadores para respon-der à queda na demanda a não ser cor-tar empregos. À medida que o cresci-mento econômico desacelerou ediminuiu o ritmo de crescimento doemprego, o desemprego elevou-se e aparcela de trabalhadores informais(autônomos ou assalariados) aumen-tou (ver gráfico 11). Assim, de certaforma a queda da inflação tambémindica a necessidade de reformas nasregulamentações que impedem a flexi-bilidade salarial.

Os efeitos da abertura da economiaforam semelhantes, destacando-se oaumento das pressões competitivas nocaso dos setores mais expostos à con-corrência internacional, fazendo seuspreços caírem em relação aos demais.Como ocorre em experiências dessanatureza, primeiro cai o emprego nes-ses setores para que depois aumente a

demanda por trabalhadores qualifica-dos, à medida que as empresas se tor-nam mais competitivas. No Brasil, oemprego industrial caiu – em grandeparte no setor formal; perdas totais decerca de 600 mil postos de trabalho,inclusive de postos de trabalho in-formal, entre 1990 e 2003, segundoinformações das Contas Nacionais –,

26Brasil: o estado de uma nação

enquanto a oferta de emprego crescianos serviços, setor em que, segundo amesma fonte, teve aumento de cercade 10 milhões de postos no mesmoperíodo. Dada a rigidez das leis traba-lhistas, parte das contratações nessesetor foi informal.

Em boa parte, as dificuldades hojeencontradas para que o crescimento doemprego se equipare ao aumento dapopulação economicamente ativa(PEA) deve-se à ampliação da partici-pação da mulher na força de trabalho –conforme será analisado no capítuloPobreza e Exclusão Social – e àdefasagem da formação profissional. O aumento da diversidade de situaçõessugere a necessidade de medidas maisflexíveis, que atendam, por exemplo, amulheres que procuram por empregoem regime de tempo parcial. A inflexi-bilidade e os encargos trabalhistasinduzem os empregadores, e até certoponto os empregados, a estabelecercontratos de trabalho fora das normaslegais. E as leis trabalhistas não acom-panharam essas mudanças.

Além disso, a oferta de mão-de-obraqualificada é pequena. O trabalhadormédio brasileiro tem pouca escolari-dade, ainda que crescente, e a ofertade trabalhadores com educação supe-rior ainda é pequena como proporçãona força de trabalho. E isso é especial-mente relevante, posto que traba-lhadores que possuem educação supe-rior, quando comparados àqueles comapenas escolaridade elementar, têm20% mais de probabilidade de partici-par do mercado de trabalho, são 38%menos propensos a ficar desemprega-dos e seis vezes mais rápidos emencontrar um novo emprego quandodesempregados, segundo pesquisarealizada pelo Ipea em parceria com oBanco Mundial (2002).

É certo, porém, que o mercado detrabalho oferece altos retornos priva-

dos à educação, isto é, o investimentoem educação traz uma alta taxa deretorno aos indivíduos. Além disso, asvantagens conferidas por um ano adi-cional de educação para pessoas comeducação superior subiram cerca de30% desde 1982. No entanto, oaumento em relação à educaçãosecundária foi muito menor do que empaíses de nível de desenvolvimentosimilar.

A rotatividade da mão-de-obra noBrasil é extraordinariamente alta, eaumentou 60% de 1992 a 2001,chegando a ponto de um em cada trêstrabalhadores mudar de empregotodos os anos. A rotatividade é essen-cial para o mercado de trabalho tercondições de atender à demanda, masacarreta custos para empregadores eempregados, como o aumento da inse-gurança de renda e a perda de aptidõesespecíficas para o trabalho. Ambas ten-dem a reduzir a produtividade e ossalários. E não é só isso. Dada a expec-tativa de rotatividade, as empresas têmmenor incentivo para investir no treina-mento individual dos trabalhadores.Portanto, cabe também indagar se asinstituições do mercado de trabalhoaumentam a rotatividade da mão-de-obra no Brasil.

O elevado número de causas traba-lhistas é outro aspecto relevante nessaanálise. Todos os anos, trabalhadoresinterpõem cerca de 2 milhões de açõesjudiciais contra empregadores nos tri-bunais trabalhistas do Brasil. Isto repre-senta mais do que 6% de todos os tra-balhadores assalariados do país. Aolongo da última década, as causas tra-balhistas aumentaram 60%. As empre-sas assumem o custo das taxas, mas ocusto maior, assumido por todos, é amudança nas relações de trabalho daídecorrente, que torna as empresascautelosas quanto a novas con-tratações.

27 Brasil: o estado de uma nação

Há novas propostas para permitirque os acordos de negociação coletivase sobreponham à legislação traba-lhista, com um interessante potencialpara tornar o mercado de trabalhomais flexível. No entanto, o debatesobre essa questão deve envolver tam-bém as atuais leis sindicais, que versamsobre a negociação coletiva e filiação asindicatos.

Os benefícios salariais obrigatóriosaumentam em cerca de 35% o saláriobásico. Os principais benefícios nãosalariais obrigatórios (férias remune-radas, contribuições obrigatórias paraa conta do FGTS e contribuições aoSistema Nacional de Previdência Social)custam para o empregador outros 35%do salário básico. Os trabalhadorespodem negociar contratos “nãopadrão” por meio de negociação indi-vidual ou coletiva, mas, por lei, estesdevem garantir, em cada aspecto par-ticular, no mínimo o que consta docontrato padrão. Quanto mais baixa aprodutividade do trabalhador, maisonerosa a legislação é para o empre-gador e maior o incentivo para evadi-laou evitá-la, o que acaba levando traba-lhadores para o setor informal, no qualcarecem de proteção legal.

Em conseqüência, o tamanho dosetor informal tem aumentado, o quetambém pode ser constatado no capí-tulo Pobreza e Exclusão Social. Desde1990, a ocupação nesse setor aumen-tou de 34% para mais de 50% do totalde ocupados. Quatro de cada cinco dos17 milhões de trabalhadores autôno-mos do Brasil dizem preferir seuemprego informal a um emprego nosetor formal, mas 27 milhões de traba-lhadores informais que compõem 28%do total de ocupados prefeririam tra-balhar no setor formal. Os dois gruposnão contribuem para a PrevidênciaSocial, têm pouco ou nenhum acesso aprogramas de apoio à renda e ao

seguro desemprego e enfrentam graude incerteza muito mais alto quanto àsua renda futura.

As normas que atualmente regem arescisão e a maneira como os tribunaistrabalhistas funcionam na solução dedisputas e no cumprimento dos con-tratos criam incentivos perversos paraos trabalhadores e comprometem aprodutividade. Os trabalhadores têmdireito a receber quatro benefíciosprincipais por ocasião da rescisão:pagamentos de seguro desemprego;aviso prévio de um mês com pagamen-to integral; direito a sacar dinheiro desua conta do FGTS12; e, quando ademissão não for por justa causa, oempregador deverá pagar ao traba-lhador uma multa de 40% do saldoacumulado do FGTS. Os pagamentosadicionais podem chegar a quase umsalário anual, o que é um incentivo per-verso, estimula os empregados aprovocarem sua demissão, especial-mente quando a economia está aqueci-da e estimula os empregadores a prati-carem elevada rotatividade, evitandoassim passivos trabalhistas.

Os empregadores, muitas vezes,recusam-se a pagar a multa e preferemser levados a julgamento, que freqüen-temente decide parcialmente em seufavor, perdoando cerca de 40% domontante disputado, o que aumenta onúmero de causas judiciais. Pesquisasmostram que os trabalhadores maispobres movem mais ações, presumivel-mente porque precisam mais do di-nheiro de suas contas do FGTS. Tudoisso pode tornar os empregadores maishesitantes em assinar contratos for-mais de emprego. É preciso reduzir onúmero de ações trabalhistas, os com-portamentos não cooperativos e a altafreqüência de contratos informais.Uma solução potencial seria mudar alegislação e permitir negociações dedireitos individuais por meio de con-

28Brasil: o estado de uma nação

tratos coletivos no âmbito das empre-sas, com a participação do sindicato.

Conlui-se assim que os principaisproblemas do mercado de trabalhobrasileiro estão relacionados com osaltos níveis de desemprego; com eleva-da taxa de rotatividade de emprego;com o tamanho do setor informal; como papel dos sindicatos; e com o grandenúmero de causas trabalhistas. Essestemas estão sendo contemplados nodebate sobre a reforma trabalhista, quedeveria pelo menos se concentrar naeliminação de incentivos à rotatividadeda mão-de-obra, no deslocamento dasnegociações trabalhistas para as empre-sas, na redução de encargos não salari-ais e na eliminação de sobreposições deprogramas de segurança de renda.

3.4. Limitações ao financiamento do investimento13

O sistema financeiro brasileiro pas-sou por várias transformações na últi-ma década, em boa medida adaptan-do-se ao regime de baixa inflação. Mas,mesmo hoje, é fartamente reconhecido

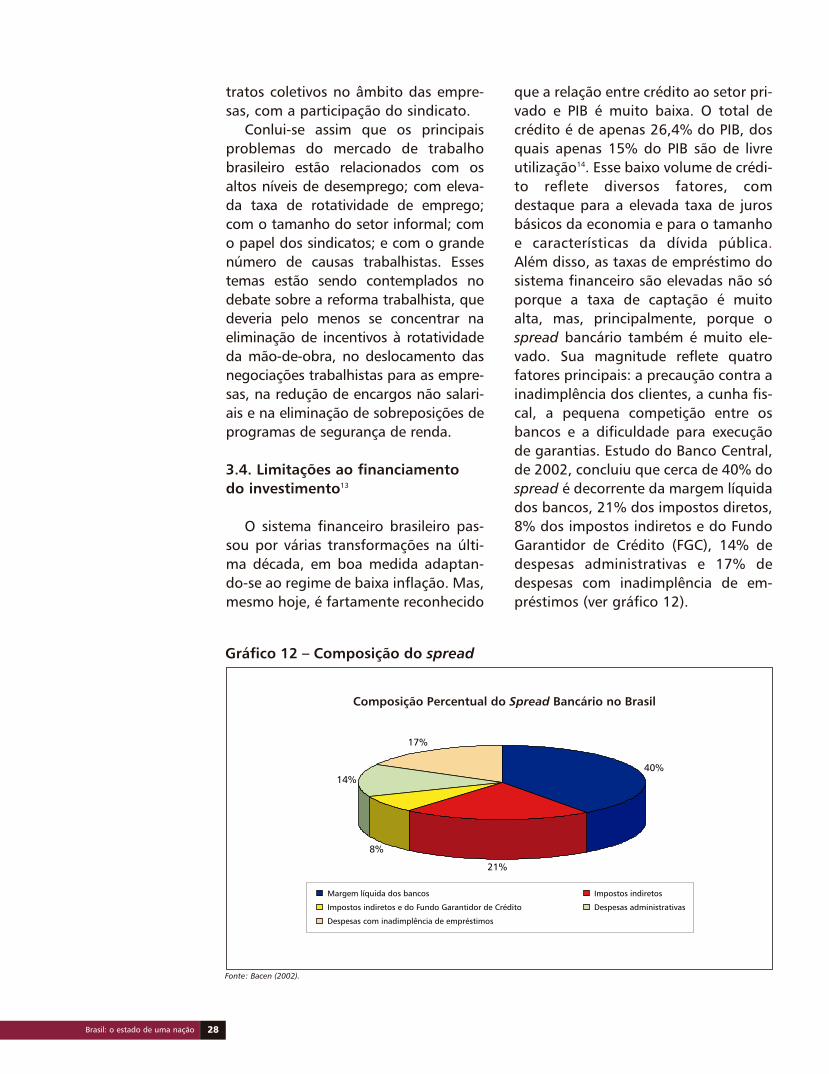

que a relação entre crédito ao setor pri-vado e PIB é muito baixa. O total decrédito é de apenas 26,4% do PIB, dosquais apenas 15% do PIB são de livreutilização14. Esse baixo volume de crédi-to reflete diversos fatores, comdestaque para a elevada taxa de jurosbásicos da economia e para o tamanhoe características da dívida pública.Além disso, as taxas de empréstimo dosistema financeiro são elevadas não sóporque a taxa de captação é muitoalta, mas, principalmente, porque ospread bancário também é muito ele-vado. Sua magnitude reflete quatrofatores principais: a precaução contra ainadimplência dos clientes, a cunha fis-cal, a pequena competição entre osbancos e a dificuldade para execuçãode garantias. Estudo do Banco Central,de 2002, concluiu que cerca de 40% dospread é decorrente da margem líquidados bancos, 21% dos impostos diretos,8% dos impostos indiretos e do FundoGarantidor de Crédito (FGC), 14% dedespesas administrativas e 17% dedespesas com inadimplência de em-préstimos (ver gráfico 12).

29 Brasil: o estado de uma nação

Marcos regulatórios –Conjunto de leis e normas que determinam os incentivos e as restriçõescom que os agentes operamem determinados setores daeconomia. São criadas quando a concorrência nomercado se mostra ineficaz.Em particular para setoresda atividade econômica emque o produto oferecido épúblico ou semipúblico (deutilidade pública) – como a energia elétrica, o fornecimento de água esaneamento, estradas, telefonia etc. –, a partici-pação da iniciativa privadadepende de leis, normas eregulamentos capazes de gerar incentivos ao investimento e, ao mesmotempo, garantir o bem-estardo consumidor. Tornam-seespecialmente relevantes sea atividade econômica temprazo de maturação longo,produção incerta, ourentabilidade muito baixa.

Contribui também para o baixo vo-lume de créditos a preferência dosagentes financeiros privados por apli-cações em títulos do governo de curtoprazo, em razão dos juros e da sis-temática de rolagem da dívida pública.Logo, o sistema financeiro não dispõede recursos de prazo mais longo paraempréstimo. Também o receio de queos empréstimos não sejam honradosno vencimento – fruto da herança dostempos de alta inflação, da dificuldadede reaver débitos e do receio de calotesna dívida pública15 – leva os emprésti-mos para as aplicações de curto prazo.

Outro fator limitante dos investi-mentos é o fraco desenvolvimento domercado de capitais no Brasil, por ofe-recer baixa atratividade para as empre-sas abrirem seu capital e alto custo decaptação. Como resultado, o índice decapitalização da economia, definidocomo a relação entre o valor de merca-do das empresas listadas na Bolsa deValores do Estado de São Paulo(Bovespa) e o PIB, é muito baixo. O vo-lume total de transações na Bolsa étambém baixo, já que muitas empresasapresentam baixa liquidez e baixa fre-qüência de negócios. Além disso, omercado é bastante concentrado.

Há vários aspectos que explicamesse desenvolvimento restrito, entreeles a baixa proteção a investidoresminoritários, baixa taxa de poupança,seu direcionamento para financiamen-to do setor público e a dificuldade deacesso a títulos privados. E também épreciso ter em conta o alto custo paraa empresa manter-se na condição deempresa de capital aberto. Melhoresregras de governança corporativapoderiam estimular o desenvolvimentodo mercado de capitais, com maiornúmero de firmas, maior valor no mer-cado e empresas com propriedademenos concentrada. Nesse sentido, acriação do Novo Mercado em 2002 se

mostrou uma excelente iniciativa. Eleclassifica as empresas com ações emmercado segundo o grau de respeitoao investidor minoritário, criandoassim incentivos de mercado à melho-ria do tratamento ao acionistaminoritário.

O frágil desempenho do mercadofinanceiro com respeito ao financia-mento dos investimentos16 deve-se atraços estruturais da economia bra-sileira, como, por exemplo, a pressãocausada pelos desequilíbrios do setorpúblico, que inibe a poupança privadae faz aumentar a tributação sobre aintermediação financeira. O direciona-mento de crédito a taxas de jurosfavorecidas também é expressivo,aumentando os spreads e gerandodiversos tipos de ineficiência.

Além disso, há problemas consi-deráveis de ordem legal e institucionalpara a obtenção de informações e paraa execução de garantias, tambémgerando a elevação dos spreads e aredução da oferta de crédito. Arespeito da execução de garantias, emquestões como eficiência do sistemajudiciário, níveis de corrupção, risco deexpropriação e possibilidade de terseus contratos revistos por mudançasno governo, o Brasil apresentanúmeros muito desfavoráveis em com-parações internacionais17.

3.5. Barreiras na regulação e investimentos em infra-estrutura

Não bastassem as dificuldades orça-mentárias do setor público, as deficiên-cias de infra-estrutura do Brasil devem-se também à precariedade dos marcosregulatórios. Como a carência derecursos para investimento públicodeve persistir por algum tempo – e ainfra-estrutura brasileira, em algunscasos, já apresenta sinais de saturaçãofísica – é preciso buscar alternativas.

30Brasil: o estado de uma nação

Uma delas é a formação de ParceriasPúblico-Privadas (PPPs); outra é aimplementação de marcos regulatóriosclaros e com incentivos corretos.

A reforma do Estado brasileiro,empreendida na década de 90, pro-moveu o fim da intervenção direta doEstado em alguns setores da economia– o de telefonia é um exemplo bem-sucedido – e a abertura para a partici-pação de agentes privados sem quefosse eliminada a atuação direta estatalem outros – como nos setores depetróleo, gás natural e energia. Essamudança veio acompanhada do desen-volvimento da função reguladora doEstado. Nesse contexto houve extensaprivatização de empresas públicas, cri-ação de agências reguladoras e ediçãodos respectivos marcos regulatórioslegais e infralegais.

Embora seja difícil generalizar emrazão das peculiaridades de cada setor,é possível afirmar que esse processo detransformação do papel do Estado naatividade econômica teve como objeti-vo a atração de novos investimentos, aintrodução de concorrência e a (conse-qüente) expansão e melhoria dosserviços e produtos ofertados. Obs-táculos enfrentados ao longo do cami-nho, com diferentes graus de intensi-dade em cada setor, afetaram e aindaafetam o desenvolvimento da infra-estrutura. Maiores ou menores, háproblemas em todas as áreas.