gestÃo tributÁria nos municÍpios...gestÃo tributÁria nos municÍpios janete probst munhoz 1....

TRANSCRIPT

GESTÃO TRIBUTÁRIA NOS MUNICÍPIOS Janete Probst Munhoz

1. Definição

IPTU é a sigla para Imposto Predial e Territorial Urbano, sendo o mesmo um imposto municipal, devidamente

instituído por lei, que incide sobre todos os tipos de imóveis – casas, lojas, terrenos, prédios comerciais e industriais e

outros.

1.1. contribuinte (art. 34 do CTN)

O contribuinte desse imposto é o proprietário do imóvel, o titular de seu domínio ou o seu possuidor a qualquer

título. No entanto, respondem solidariamente pelo pagamento do IPTU, o titular do domínio pleno, o possuidor a

qualquer título, o titular do direito de usufruto, os promitentes compradores emitidos na posse, os cessionários, os

comodatários e os ocupantes a qualquer título do imóvel tributado, ainda que pertencente a qualquer pessoa física ou

jurídica, de direito público ou privado, isento ou a ele imune.

1.2. Fato Gerador

De acordo com o Código Tributário Nacional - CTN

O Imposto Predial e Territorial Urbano – IPTU, de acordo com o art. 32 é um imposto, de competência dos

Municípios, sobre a propriedade predial e territorial urbana e tem como fato gerador a propriedade, o domínio útil ou a

posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do

Município.

§ 1º Para os efeitos deste imposto, entende-se como zona urbana a definida em lei municipal;

observado o requisito mínimo da existência de melhoramentos indicados em pelo menos 2 (dois)

dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I - meio-fio ou calçamento, com canalização de águas pluviais;

II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V - escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

§ 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana,

constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria

ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

É importante entendermos os significados das terminologias jurídicas atreladas ao fato gerador, segundo

definição de Amaro(2011):

Propriedade: "propriedade é o direito real que garante, ao seu titular, o uso, o gozo e a disposição do bem. Esse

direito presume-se exclusivo e ilimitado”.

Domínio Útil: “Já o domínio útil muito se aproxima da propriedade, mas com ela não se confunde. Ao titular do

domínio útil é dado o direito de usar e gozar, mas não o de dispor do bem; todavia, pode haver alienação do próprio

domínio útil. Nesse sentido, evocamos o conceito de enfiteuse, a qual se dá quando, por ato inter vivos, ou de ultima

vontade, o proprietário atribui a outra pessoa o domínio útil do imóvel, pagando esta pessoa (adquirente) ao senhorio

direto uma remuneração (pensão ou foro) anual, certa e invariável.”

Posse: “a posse é o direito real que concede ao seu titular o exercício, de fato, pleno, ou não, de algum dos

poderes inerentes à propriedade. O possuidor não tem o domínio do bem, mas pode usá-lo e gozar dele”.

Decisão STJ: Resp 433.907/DF

Momento da Ocorrência do “Fato Gerador”: definido na legislação municipal. Normalmente o primeiro dia do

ano.

1.3. Base de Cálculo

De acordo com o CTN a base de cálculo é

art. 33 a base do cálculo do imposto é o valor venal do imóvel.

Parágrafo único. Na determinação da base de cálculo, não se considera o valor dos bens

móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua

utilização, exploração, aformoseamento ou comodidade.

Neste contexto o Valor venal corresponde ao valor que o bem alcançaria caso fosse posto à venda em condições

usuais de mercado, isto é, equivalendo ao preço de uma venda à vista, portanto sem inclusão de qualquer encargo

relativo a financiamento, quando vendedor e comprador tenham plena consciência do uso a que pode servir aquele

imóvel. Para Tanto existe a necessidade de previsão em lei (P. da legalidade tributária)

A constante atualização codifica a força legal da cobrança efetiva real ou proximo do real do ITBI e do IPTU,

fatores que estabelecem a diferença no processo de incremento destas receitas, porisso trabalhar a planta generica

significa trabalhar orçamento, eis ai sua importância.

1.4 periodicidade

O Imposto Predial Territorial Urbano - IPTU, é anual e constitui ônus real, acompanhando o imóvel em todos

os casos de transmissão de propriedade ou de direitos a ele relativos, a qualquer título.

1.5. Vedações

De acordo com a constituição Federal é vedado

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados,

ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida

qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da

denominação jurídica dos rendimentos, títulos ou direitos;

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou

aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; (Vide

Emenda Constitucional nº 3, de 1993)

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou

aumentou, observado o disposto na alínea b; (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

IV - utilizar tributo com efeito de confisco;

V - estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou

intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder

Público;

VI - instituir impostos sobre: (Vide Emenda Constitucional nº 3, de 1993)

a) patrimônio, renda ou serviços, uns dos outros;

b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais

dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os

requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

§ 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e

154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V;

e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I. (Redação

dada pela Emenda Constitucional nº 42, de 19.12.2003)

§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo

Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades

essenciais ou às delas decorrentes.

§ 3º - As vedações do inciso VI, "a", e do parágrafo anterior não se aplicam ao patrimônio, à renda e aos

serviços, relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a

empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo

usuário, nem exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem

imóvel.

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a

renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

§ 5º - A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que

incidam sobre mercadorias e serviços.

§ 6º - Qualquer anistia ou remissão, que envolva matéria tributária ou previdenciária, só poderá ser

concedida através de lei específica, federal, estadual ou municipal.

§ 6.º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia

ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei

específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o

correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, § 2.º, XII, g. (Redação dada

pela Emenda Constitucional nº 3, de 1993)

§ 7.º A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo

pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a

imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido

1.6. Isenção

As isenções são de autonomia plena do ente municipal quanto a este imposto, assim o gestor deve prever em

legislação quais são os contribuintes e/ou a propriedade atingida por esta prerrogativa legal, porém não deve esquecer

que deve levar em consideração a lei 101/2000 para não caracterizar renuncia de receita.

Segue abaixo alguns exemplos de isenções praticadas pelos entes municipais:

"Ficam isentos deste imposto, os imóveis residenciais de propriedade de pessoas aposentadas, pensionistas ,

pessoas que possuam a curatela de deficientes físico ou mental.

Para usufruir desse benefício, o contribuinte deverá preencher e comprovar ao Município, dependendo de cada

legislação, os seguintes requisitos:

I - Apresentar a certidão do Registro de Imóveis para comprovar que possui somente um único imóvel no Município;

II - residir no mesmo;

III - que o benefício seja sua única fonte de renda e não ultrapasse 02 (dois) salários mínimo de renda familiar;

IV – esteja com o imóvel devidamente cadastrado no Município como sendo de sua propriedade". (CTM de Pitanga -

PR)

Serão isentos os imóveis atingidos por eventos naturais decorrentes exclusivamente de alagamento ou

queimadas, desde que acarrete situação de desabrigo, comprovado via laudo social e laudo do Corpo de Bombeiros.

Exclui-se deste beneficio os imóveis que não respeitarem a legislação ambiental e o Código de Obras do

Município. (CTM de Pitanga - PR)

As áreas verdes consideradas como áreas de preservação permanente, desde que ocupem mais de 70% (setenta

por cento) da área total do imóvel, estarão isentos do Imposto Predial Territorial Urbano – IPTU e detenham a

comprovação documental do IAP – Instituto Ambiental do Paraná.

exclui-se desta prerrogativa, os imóveis que exerçam atividades econômicas no referido imóvel. (CTM

Guarapuava-PR).

1.7.DA ALIQUOTA E DA BASE DE CÁLCULO

O Imposto Predial e Territorial Urbano, será calculado mediante a aplicação sobre o valor venal dos imóveis,

sob alíquotas devidamente definidas em lei, podendo estas serem iguais ou diferentes, para imóveis prediais (imóvel

edificado) e territoriais (imóvel não edificado).

Considera-se edificado aquele devidamente construído, utilizável e imóvel não edificado aquele cujo valor de

construção não alcançar a vigésima parte do valor venal do respectivo terreno, a exceção daquele de uso próprio,

exclusivamente residencial, cujo terreno, nos termos da legislação específica, não seja divisível.

1.8.DA ALIQUOTA PROGRESSIVA

A constituição federal, art 156 prevê

§ 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto

previsto no inciso I poderá:(Redação dada pela Emenda Constitucional nº 29, de 2000)

I - ser progressivo em razão do valor do imóvel; e (Incluído pela Emenda Constitucional nº 29, de

2000)

Tal prerrogativa se aplica a imóveis não edificados, não utilizados ou subutilizados, que não cumprirem a sua

função social e a política de desenvolvimento urbano instituída no Plano Diretor do Município em conformidade com o

Estatuto da Cidade - Lei 10.257/2001, poderão sofrer a notificação do proprietário e a aplicação da alíquota

progressiva de até 15% conforme legislação especifica.

1.9.DAS GLEBAS

Denominam-se GLEBAS, os imóveis com áreas grandes situados no perímetro urbano, porém destinadas a

cultivo agrícola familiar ou similar, normalmente com área superior a 3.000,00 m² (três mil metros quadrados); inseridas

nos perímetros urbanos.

1.10.DA COMISSÃO DE AVALIAÇÃO

A comissão da planta genérica de valores é uma ferramenta gestora democrática fundamental para deter uma

gestão tecnicamente respaldada, normalmente é constituída por três membros, sendo um representante dos cartórios e

notariais, 01 representante das imobiliárias e 01 representante da secretaria da fazenda do município.

A sua atuação consiste em analisar o pleito e emitir parecer com o deferimento ou indeferimento, enviando-o ao

depto. Responsável pelo lançamento para providências cabíveis.

1.11.DA PLANTA GENÊRICA

O instrumento técnico de avaliação imobiliária que identifica o valor venal do imóvel para os fins cobrança de

IPTU e de ITBI, no qual se considera:

I - para terrenos não edificados, o valor da terra nua;

II - nos demais casos, o valor da terra nua e das edificações, consideradas em conjunto.

O valor venal do imóvel é considerado com base nas suas características e condições peculiares, levando-se em

conta, entre outros fatores, sua forma, dimensão, utilização, localização, estado da construção e conservação, valores das

áreas vizinhas ou situadas em zonas economicamente equivalentes, custo unitário das construções e os valores aferidos

no mercado imobiliário local.

Para fins de lançamento do Imposto, a Administração Tributária do Município, deverá manter

permanentemente atualizada os valores venais dos imóveis, utilizando-se entre outras, as seguintes fontes em conjunto

ou separadamente:

I - declarações fornecidas obrigatoriamente pelos contribuintes;

II - permuta de informações com a União, Estados e outros Municípios da mesma região geo-econômica;

III - demais estudos, pesquisas e investigações e dados do mercado imobiliário local;

IV - índices de atualização monetária, fornecida pelo Governo Federal.

O Município deverá corrigir a PGV anualmente com base na mudança estrutural econômica auferida por

zoneamento ou região.

Lembrando que na determinação da base de cálculo não se considera o valor dos bens móveis mantidos em

caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou

comodidade.

Ressaltando que a constante atualização do cadastro é uma forma pratica e fácil de sempre estar ampliando a

carteira de receitas, pois ela identifica as situações incorretas para que haja um lançamento real e assim condiza com a

realidade existente e possa estar promovendo o incremento das receitas proprias municipais.

1.12. DO LANÇAMENTO E DA ARRECADAÇÃO

O lançamento do Imposto Predial e Territorial Urbano-IPTU será efetivado a vista dos elementos constante do

cadastro imobiliário fiscal, devidamente atualizado, quer por declaração prestada pelo contribuinte, quer apurados pela

Administração Pública.

Far-se-á o lançamento no nome sob o qual estiver inscrito o imóvel no Cadastro Fiscal.

No caso de condomínio de terreno não edificado, figurará o lançamento em nome de todos os condôminos,

respondendo cada um, na proporção de sua parte, pelo ônus do tributo, conforme apresentação de documento registrado

de constituição de condomínio pelos condôminos ou representante legal.

Não sendo conhecido o proprietário, o lançamento será feito em nome de quem esteja na posse do terreno.

Os apartamentos, unidades ou dependências com economias autônomas, devem ser lançadas um a um, em

nome dos proprietários condôminos; conforme apresentação de documento registrado de constituição de condomínio

pelos condôminos ou representante legal.

Quando o imóvel estiver sujeito a inventário, far-se- deve ser lançado em nome do espólio, e, feita à partilha,

será transferido para o nome dos sucessores; para esse fim os herdeiros são obrigados a promover a transferência perante

os órgãos fazendários competentes, dentro do prazo de 30 (trinta) dias, a contar da data do julgamento da partilha ou da

adjudicação.

Os imóveis pertencentes a espólio, cujo inventário esteja sobrestado, deve ser lançado em nome do mesmo, que

responderá pelo tributo até que, julgado o inventário, se façam as necessárias modificações.

O lançamento do imóvel pertencente a massas falidas ou sociedades em liquidação, deve ser lançado em nome

das mesmas, mas os avisos ou notificações serão enviados aos seus representantes legais, anotando-se os nomes e

endereços nos registros.

No caso de imóvel objeto de compromisso de compra e venda, o lançamento deve ser feito em nome do

promitente vendedor ou do compromissário comprador, se estiver na posse do imóvel.

1.13. DO RECOLHIMENTO E DAS REDUÇÕES LEGAIS

O lançamento e o recolhimento do imposto serão efetuados na época e pela forma estabelecida na lei e/ou no

Regulamento e/ou nas respectiva data de vencimento impressa no documento de arrecadação.

A qualquer tempo, desde que dentro do prazo não prescrito, poderá ser feito lançamento omitido por qualquer

circunstância nas épocas próprias, ou para corrigir lançamentos já efetuados ou ainda, para lançamentos substitutivos.

1.14. DAS PENALIDADES

A falta de pagamento do IPTU, nos prazos e datas estipuladas, implicará cumulativamente na incidência de

multa, juro e correção conforme dispuser a legislação municipal.

1.15. Recurso e Valor mínimo

É facultado ao contribuinte, interpor impugnação ao lançamento do presente imposto, até a data do vencimento

estipulado para pagamento da parcela única ou primeira parcela, incumbindo-lhes o ônus da prova.

Fica estipulado o valor mínimo de x Unidade Fiscal Municipal-UFM, para o valor venal dos imóveis, a qual

servirá de base para o lançamento do imposto.

1.16. Execução Fiscal

Toda divida ativa para que não se prescreva deve ser devidamente executada, inibindo assim aqueles que se

beneficiam com a falta de controle dos gestores, se aproveitando do beneficio prescricional.

1.17. Considerações

é importante levar em consideração os dados dos institutos de pesquisa sobre os dados econômicos dos

municípios, os quais demonstram que mais de 50% dos municípios não chegam a arrecadar 50% do valor lançado de

IPTU ano, quando legalmente e administrativamente deveria arrecadar no mínimo 70% desta, estando na busca de

arrecadar os 100%.

Mais grave ainda é que na maioria dos municípios, o IPTU não chega a representar 1% da receita corrente

liquida e que não existe uma análise de custo benefícios sobre os lançamentos efetivados.

2. ISS:

O Imposto Sobre Serviços de qualquer Natureza, é o tributo próprio que pode proporcionar as finanças

municipais os recursos necessários para fazer face ao crescimento urbano, e na verdade, é também, um tributo complexo

de ser administrado.

Ë necessário muita coerência na taxação das alíquotas deste tributo, objetivando adaptá-las às reais

necessidades das atividades desenvolvidas, procurando fazer maior justiça social.

Como o entendimento da jurisprudência é no sentido de que o serviço não listado na Lista de Serviços não está

sujeito à incidência do Imposto Sobre Serviços.

Um fato considerável refere-se ao cadastramento dos prestadores de serviços. O fato de se obter um cadastro

devidamente constituído e alimentado propicia facilidade no ato fiscalizador, bem como no gerenciamento do tributo.

Ao analista tributário compete a prudência de analise das legislações aplicáveis para um correto enquadramento

de serviços na Lista de Serviços, bem como outras situações que se apresentem no ato fiscalizador, ou ainda, antes e

depois.

Considerando as diversas bases de cálculo, observadas as alíquotas diferenciadas e a diferença de local onde se

considera devido o tributo, conforme o caso, as isenções, as incidências, as deduções, os conflitos de competências

tributárias, a complexidade da legislação, é valido afirmar que há um ISSQN para cada tipo de serviço.

2.1 ISSQN: CONCEITUAÇÃO E LEGISLAÇÃO

O imposto sobre serviços de qualquer natureza com exceção dos impostos compreendidos em Circulação de

Mercadorias. (ICMS), conf. art. 155 II da CF/88 (ISSQN ou ISS) é um imposto municipal, ou seja, somente os

municípios têm competência para instituí-lo (Art.156, IV, da Constituição Federal). A única exceção é o Distrito

Federal, unidade da federação que tem as mesmas atribuições dos Estados e dos municípios.

2.2 COMPETENCIA TRIBUTÁRIA E LIMITES DE COMPETENCIA TRIBUTÁRIA

2.2.1 A lei municipal

Para que o município possa legitimar o ISS em seu território, faz-se necessário o estabelecimento de lei

ordinária local, em que seja expressamente delineado o referido imposto, contendo seus elementos essenciais (fato

gerador, base de cálculo, alíquotas, lista de serviços, sujeito passivo da obrigação, infrações e correspondentes

penalidades etc.), obedecendo às normas determinadas pela lei complementar vigente. Sem lei local, o município não

pode cobrar o imposto, porque inexiste amparo legal próprio.

2.2.2 Constituição Federal

A Constituição brasileira é uma das mais minuciosas em relação ao tema tributário. Pouco restou da liberdade

às pessoas políticas que compõem à federação. A chamada Constituição Tributária, que na verdade se espalha por todo o

corpo da Carta, sistematiza-se no Título VI – Da Tributação e do Orçamento, dos artigos 145 a 156, apresentando as

normas gerais da repartição das competências tributarias, dos princípios tributários, das limitações ao poder de tributar e

das partilhas do produto das arrecadações dos impostos Ao redigir a proposta de lei tributária, o legislador municipal

tem que estar de posse, dentre outros, a Constituição Federal.

2.2.3 Constituição Estadual

Repte, nos termos que lhe são pertinentes, as normas e princípios da Constituição Federal, mas nem por isso

deve ser descartada, pois traz, às vezes, indicações tributárias de efeito estadual que não podem ser relegadas.

2.2.4 Lei Orgânica

A lei básica do Município é de fundamental importância na elaboração da lei tributária local. Ela estabelece, em

geral, normas de conseqüências tributárias, principalmente na área de incentivos fiscais, isenções ou tratamentos

especiais a certas categorias profissionais ou atividades exercidas e bairros, regiões ou sub-regiões.

2.2.5 Código Tributário Nacional

A Lei nº 5.172, de 25 de outubro de 1966, é quem regula o sistema tributário nacional e estabelece as normais

gerais de direito tributário. Em vista da dinâmica de permanentes mudanças no mundo econômico, o nosso Código

Tributário Nacional já se enverga ao peso dos anos, apesar das inúmeras retificações, remendos e ajustes a que se

submeteu no decorrer de sua longa vida. Todavia, ainda é o instrumento básico em seu desenho de codificação, dando

ao legislador municipal o “mapa” das seqüências lógicas que deve seguir, ou servir de orientação.

2.2.6 Lei Complementar nº 116/03

É a nova (apesar de estar em vigor desde 2003) lei do ISS, trazendo, a qual também traz conseqüências em

relação ao ICMS estadual. Ao contrário do Decreto-Lei 406/68 que estabelecia normas gerais de Direito Financeiro

aplicáveis aos impostos de circulação de bens materiais ou imateriais, a atual se limita a dispor sobre o imposto

municipal, embora algumas de suas normas influenciam o imposto estadual.

O legislador municipal deve acompanhá-la como norma geral, podendo inserir mudanças de características

nitidamente locais, mas que não se oponham aos preceitos básicos lá instituídos.

2.2.7Lei de Responsabilidade Fiscal

A Lei Complementar n° 101/2000 não diz respeito somente ao Direito Financeiro, uma vez que seus efeitos se

irradiam ao Direito Tributário e não devem ser esquecidos. Um deles se refere ao planejamento, conduzindo-nos à

obrigatoriedade do cumprimento das normas orçamentárias, diretrizes orçamentárias e dos planos plurianuais. A

previsão de receitas, entre elas, é claro, do próprio ISS, devem estar identificadas. Isso significa que o Município deverá

ter uma visão do impacto que a nova receita do imposto terá nas finanças municipais.

Outra questão está relacionada com a chamada renúncia da receita. Qualquer idéia de conceder isenção, anistia,

remissão, ou seja, qualquer beneficio de ordem fiscal, tem que passar sob o jugo da lei. Deverá ser demonstrado que a

renúncia foi previamente considerada na previsão de receitas da lei orçamentária anual e que ela não afetará as metas de

resultados trienais, art. 14 da 101/00. Se isto não ficar comprovado, a perda de receita decorrente da concessão do

incentivo ou beneficio precisará ser compensada, pela elevação de alíquotas, ampliação da base de cálculo, majoração

ou criação de tributo ou contribuição, e só entrará em vigor quando as medidas de compensação também entrarem.

2.8. ASPECTOS MATERIAIS

O Vínculo jurídico através do qual o Estado, com base exclusivamente na lei, pode exigir do sujeito passivo

(contribuinte ou responsável) um tributo.

A obrigação tributária (art. 113 CTN) é a relação jurídica abstrata, de caráter temporário, que vincula o sujeito

ativo (Estado/Município) ao sujeito passivo (contribuinte):

a)principal – que surge com a ocorrência do fato gerador , tem por objeto o pagamento do tributo ou penalidade

pecuniária e extingue-se juntamente com o crédito dela decorrente. Ex. pagamento do imposto;

b)acessória - a que decorre da legislação tributária tem por objeto as prestações positivas nela previstas no

interesse da arrecadação, e converte-se em principal pelo simples fato da sua inobservância, relativamente à penalidade

pecuniária. Ex. escrituração de livros, entrega de declaração, etc.

2.9 – Fato Gerador

Fato gerador da obrigação tributária é o elemento material da obrigação. É a sua ocorrência que faz nascer o

direito do Estado ao Imposto. O Código Tributário Nacional define assim o fato gerador:

“Art. 114 – Fato gerador da obrigação principal é a situação definida em lei como necessária e suficiente à sua

ocorrência”.

2.10 A realização efetiva do serviço.

O fato imponível somente ocorre com a efetiva prestação do serviço. Se o serviço não foi prestado não há

incidência do imposto. Ex: Se a Fiscalização encontrar em uma oficina mecânica um talonário de “orçamentos” não

pode determinar o imposto sobre os valores ali constantes, se inexistir prova de que aqueles serviços foram realmente

realizados.

1.2.1.2 O enquadramento do serviço na lista de serviços.

Apesar dos protestos e argumentos contra a taxatividade da lista, o entendimento é de que a lista de serviços

enumera restritamente os serviços que podem ser tributados pelo ISS. De fato, a exposição constitucional é clara

(“serviços de qualquer natureza (...) definidos em lei complementar”). O motivo básico é exatamente limitar a

abrangência do imposto com o intuito de evitar conflitos tributários, provocando bitributações sobre um mesmo fato

gerador, principalmente com o ICMS.

2.11 O caráter oneroso do serviço.

A base de cálculo do imposto é o preço do serviço, entendendo-se, assim, que se o serviço for realizado

gratuitamente, não se pode falar em ISS (veja mais adiante os comentários sobre base de cálculo).Não são mais

necessários na caracterização do fato gerador:

2.12 A profissionalidade.

A nova lei não fala mais na profissão (Médico, Assistente Social, Advogado) e sim na atividade (medicina,

assistência social, advocacia). Com isso, a natureza do contribuinte não é mais elemento do fato gerador da obrigação

tributária, embora a essência do fato, em muitos casos, não se altera, como, por exemplo, somente Advogado pode

exercer a advocacia. A maior importância da mudança refere-se ao aspecto de que agora não há mais distinção de

pessoa física ou jurídica no exercício da atividade, para os efeitos do imposto.

2.13 A habitualidade.

Decorrência da anterior, a prática de uma atividade habitual deixou de ser elemento essencial na caracterização

da fato gerador do imposto. A habitualidade dá a idéia de atividade permanente, profissional, tanto de uma empresa

quanto de um profissional autônomo. Agora não importa mais. Se um Engenheiro fizer um “bico” como corretor de

imóveis, mesmo em circunstancias eventuais, tais serviços de corretagem estarão sujeitos ao imposto.

2.14 Dedução de mercadorias e materiais, para efeitos de ICMS

Diz a nova lei que os serviços constantes da lista não ficam sujeitos ao ICMS, ainda que sua prestação envolva

fornecimento de mercadorias, com exceção dos seguintes itens:

1) 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou

elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação,

terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o

fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica

sujeito ao ICMS);

2) 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento

de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS);

3) 14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e

conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e

partes empregadas, que ficam sujeitas ao ICMS);

4) 14.03 – Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS);

5) 17.11 – Organização de festas e recepções: buffet (exceto o fornecimento de alimentação e bebidas, que fica sujeito

ao ICMS).

A redação da nova lei, no mesmo teor que a anterior, continua a intercalar as expressões “mercadorias” e

“materiais”. O presente artigo se refere à “mercadorias”, enquanto no § 2° do art. 7°, determina a não inclusão na base

de cálculo do imposto: “o valor dos materiais fornecidos pelo prestador do serviço”, ao tratar dos itens 1 e 2 acima

descritos. Mercadoria é objeto de comércio, de venda, dando a entender que a empresa prestadora do serviço deva ser,

também, industrial ou comercial; que o serviço que realiza serve justamente para instalar o bem vendido, como, por

exemplo, o fabricante de elevadores, casas pré-fabricadas, a industria de pré-moldados, de segurança etc.

Sendo a intenção do legislador de deduzir tanto as mercadorias vendidas, quanto os materiais adquiridos de

terceiros e aplicados na obra por conta do construtor, temos a convicção de que esta última dedução, quando

interpretada genericamente, interfere irregularmente na base de cálculo do imposto, à guisa de uma suposta isenção.

2.15 Outras incidências do ISS

2.15.1 Importação

Ocorre fato gerador sobre os serviços importados, ou quando a prestação do serviço se tenha iniciado fora do

País. Nesses casos, a incidência do imposto é instaurada no município onde estiver localizado o tomador do serviço, ou

o seu intermediário, que assumirá a responsabilidade do seu pagamento. A legislação anterior não tratava dos serviços

importados e ainda não sabemos como os municípios agirão para capturar o imposto em casos de importação. Sendo o

tomador do serviço ou o intermediário o responsável pelo pagamento do imposto, certamente haverá a inclusão da figura

do substituto responsável nos regulamentos municipais para tais situações, mas realmente difícil será a tarefa de

identificar o fato imponível, se levarmos em consideração a imaterialidade da prestação do serviço. Em termos gerais,

serviços não redundam em operações portuárias, ou aeroportuárias, em carga e descarga. São bens imateriais, podendo

até mesmo ser transmitido por meios digitais, invisíveis ao Fisco.

A operacionalidade da cobrança acontecerá, provavelmente, no momento do pagamento do serviço, ou seja, no

fechamento do câmbio. Para tanto, haverá necessidade de os municípios interessados firmarem acordo com o Banco

Central, no sentido de ser recolhido o imposto junto ao processamento da operação. Ou então, quando o tomador do

serviço requerer autorização à Receita Federal para efetuar a importação.

2.15.2 A não incidência do imposto

Antes:

Não são contribuintes os que prestem serviços em relação de emprego, os trabalhadores avulsos, os

diretores e membros de conselhos consultivo ou fiscal de sociedades.

Agora:

Art. 2° O imposto não incide sobre:

I – as exportações de serviços para o exterior do País;

II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores

e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos

sócios-gerentes e dos gerentes-delegados;

III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos

bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por

instituições financeiras.

Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no

Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

Com base no disposto constitucional, temos que serviços exportados gozam de imunidade, não tendo validade

lei municipal que os tente alcançar. Todavia, cabe à lei complementar definir exportações de serviços para tais efeitos e,

neste sentido, amparada no normativo constitucional, a Lei Complementar nº 116/03 fez cumprir a ordem maior ao

dispor sobre exclusões de incidência do ISS, especificas às exportações de serviços.

2.16 – Base de Calculo

A base de cálculo é o preço do serviço.

2.17 O conceito de preço para fins de ISS

Preço do serviço é o valor monetário do respectivo serviço. A expressão “preço do serviço” significa que a base

imponível do ISS é o valor total cobrado do cliente pelo serviço usufruído.

O conceito de preço de serviço é sempre orientado sob a visão do tomador do serviço e nunca através dos

critérios de formação de preço elaborados pelo prestador. O preço, como base de cálculo do ISS, não pode

sofrer reduções ou descontos especiais, o que seria mera liberalidade do prestador. A única hipótese aceita é quando o

desconto é concedido sob condição contratual ou integrante do negócio pactual com o cliente. Na prática, porém, não é

tão fácil definir o desconto, se de liberalidade ou de condição.

2.18 A nova situação do profissional autônomo

Temos na base de cálculo uma das mais marcantes mudanças da legislação do ISS. A nova lei extingue as

exceções dos cálculos através de alíquotas específicas (aquela que se expressam em valores monetários, ao contrário das

alíquotas comuns ad valorem, expressa em índices ou porcentuais). Assim, os profissionais autônomos e as sociedades

profissionais não serão mais gravados por meio de alíquotas fixas ou variáveis, conforme determinava a legislação

anterior, e, sim, pelo preço do serviço.

2.19 A nova situação das sociedades profissionais

A redação original da Lei n° 5.172, de 25 de outubro de 1966 – Código Tributário Nacional -, ao tratar do

Imposto Sobre Serviços de Qualquer Natureza, estabeleceu às seguintes normas sobre a base de cálculo do imposto:

“Art. 72 – A base de cálculo do imposto é o preço do serviço, salvo:

I – quando se trate de prestação de serviço sob a forma de trabalho pessoal do próprio contribuinte, caso em que o

imposto será calculado, por meio de alíquotas fixas ou variáveis, em função da natureza do serviço e outros fatores

pertinentes, não compreendida nestes a renda proveniente da remuneração do próprio trabalho;

II – quando a prestação do serviço tenha como parte integrante da operação sujeita ao imposto de que trata o art. 52,

caso em que este imposto será calculado sobre 50 % (cinqüenta por cento) do valor total da operação”.

A Lei Complementar n° 116, de 31 de julho de 2003, que se omite em relação ao tema ora tratado, mantendo a

“regra matriz” de que a base de cálculo do imposto é o preço do serviço.

2.20 Definição de Sociedade Profissional

O antigo Código Civil – Lei n° 3.071, de 1° de janeiro de 1942 – considerava a existência de três espécies de

pessoas jurídicas de direito privado:

I – as sociedades civis, religiosas, pias, morais, cientificas ou literárias, as associações de utilidade pública e as

fundações;

II – as sociedades mercantis;

III – os partidos políticos (acrescentado posteriormente pela Lei 9.096/95).

Diante das especificações acima, as sociedades civis tinham um tratamento diferenciado das sociedades

mercantis que eram regidas nas leis comerciais. As sociedades civis, por sua vez, eram regidas pelo próprio Código

Civil.

Ao nosso tema, interessa-nos, em especial, as sociedades particulares constituídas especialmente para o

exercício de certas profissões. Dá-se aí a origem das chamadas sociedades profissionais, lembrando que estas eram

obrigadas ao cumprimento das normas de direito civil.

Neste teor, profissionais de várias categorias foram autorizados a constituírem sociedades civis de prestação de

serviços específicos de suas áreas de atuação, adquirindo personalidade jurídica mediante registro de seus atos em

Cartórios de Registro Civil e no Conselho Regional da categoria correspondente.

Em geral, eram vedadas às sociedades civis de prestação de serviços:

I – Funcionar sem prévia aprovação do Conselho da categoria correspondente;

II – Adotar forma ou característica mercantil;

III – Adotar denominação de fantasia (no caso de Advogados);

IV – Realizar atividades estranhas à profissão;

V – Incluir sócio estranho à profissão, ou não inscrito no Conselho correspondente.

2.21 As sociedades profissionais perante o novo Código Civil

O novo Código Civil reuniu sob os mesmos princípios as matérias concernentes aos contratos, revogando o

Direito Comercial nesta parte, não mais existindo contratos comerciais distintos dos contratos do direito civil.

Nos termos no novo Código Civil, temos uma nova classificação das sociedades, que podem ser empresárias ou

simples, segundo tenham ou não por objetivo o exercício de uma atividade própria de empresário sujeito a registro,

sendo empresário sujeito a registro os que exercem profissionalmente atividades econômicas organizadas para a

produção ou circulação de bens ou de serviços.

As sociedades empresárias são aquelas que exercem suas atividades por meio de uma organização operacional

com estrutura fundada em pessoas e em meios materiais que se sobrelevam à atividade pessoal dos sócios. Mesmo na

hipótese comum de serem os sócios os dirigentes da empresa, distingue-se na sociedade empresária o caráter de

dependência aos instrumentos organizacionais disponíveis. Sem a atuação conjunta deste complexo de bens e pessoas, a

sociedade empresária não dispõe de funcionalidade e não consegue alcançar suas finalidades.

2.22 O trabalho intelectual

O Código Civil estabelece uma exceção à definição de empresário. Diz o §único do art. 966: “Não se considera

empresário quem exerce profissão intelectual, de natureza cientifica, literária ou artística, ainda com o concurso de

auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa”.

Temos, portanto, que o trabalho intelectual não constitui uma atividade empresária, até mesmo quando exercido

através de uma organização. Deste modo, a sociedade cujo objeto social compreenda a realização de trabalho de caráter

intelectual será sempre uma sociedade simples. Trabalho intelectual é aquele que apresenta natureza científica, literária

ou artística, entendendo de natureza cientifica todas as manifestações no campo da ciência.

2.23 Possibilidades ao legislador municipal

Não havendo obrigatoriedade por parte da lei complementar em determinar excepcionalidade de cálculo para as

chamadas sociedades profissionais, a decisão caberá ao legislador municipal em criar ou não cláusula especial

correspondente ao fato.

Vários aspectos deverão ser analisados pelo legislador municipal. Um deles seria o de criar uma base isonômica

no trato dos profissionais autônomos, dentro de suas atividades específicas, e respectivas sociedades uniprofissionais.

De fato, se a lei municipal decidir por alíquotas fixas para profissionais de determinada profissão, em vista do princípio

da isonomia, deveria, também, acolher as sociedades desses profissionais sob o mesmo critério.

É de notar que os municípios ficaram livres para escolher as sociedades das profissões, não se limitando mais às

expressamente designadas na antiga legislação. Da forma anterior, várias profissões não estavam relacionadas dentre as

beneficiadas, provocando flagrantes injustiças e favorecimentos indevidos.

Os municípios terão, também, de analisar as sociedades profissionais com base nas novas disposições do

Código Civil, classificando-as como Sociedades Simples de caráter pessoal, não-empresária, a fim de evitar o

ressurgimento de velhas polêmicas e de não permitir que grandes organizações empresariais, por artifícios jurídicos,

venham a usufruir vantagens tributárias indevidas.

2.3 – Alíquota

Lembre se que a lei determina que a alíquota deve era atribuída em 2% mínimo e Maximo 5%

2.4 Aspectos Espaciais: Local do Recolhimento de ISSQN ( LC 116/03)

Uma das questões mais complexas relativas ao Imposto Sobre Serviços de Qualquer Natureza é a determinação

do local da prestação do serviço, para fins de identificar qual Município detém a competência de exercer a sua cobrança.

Dizer simplesmente que o ISS é devido ao Município em que foi prestado o serviço, ou seja, dentro dos seus limites

territoriais, não resolve como norma geral a absoluta, se levarmos em conta inúmeros exemplos de serviços cujos locais

de efetiva prestação se confundem e se misturam em lugares distintos, como se fossem partes de um mesmo serviço.

A nova lei complementar manteve como regra matriz o estabelecimento prestador, critério

“Art. 3°. O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do

estabelecimento, no local do domicilio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o

imposto será devido no local: (...)”.

Deste modo, um novo painel é arquitetado na definição do local da incidência do imposto:

LOCAL DA INCIDÊNCIA DO ISS

(conforme a Lei Complementar n° 116)

1° - O ISS incide no local do estabelecimento prestador do serviço;

2° - O ISS incide no local do domicilio do prestador quando este não tem unidade econômica ou

profissional;

3° - O ISS incide no local onde surgem os efeitos da prestação do serviço, nas atividades

relacionadas na lei complementar.

2.4.1 O princípio da territorialidade

Sem dúvida, existem divergências de interpretação e várias decisões contrárias, mas além da discussão

conceitual de “estabelecimento prestador” há, também, em jogo, o cumprimento do principio constitucional da

territorialidade.

Como se sabe, o ISS é um imposto municipal, e, como qualquer outro tributo, regulado por lei complementar

obrigatoriamente obediente às normas constitucionais. Cada município é autônomo para criar suas próprias leis, base

jurídica do exercício de seus direitos, mas atreladas aos mandamentos da Constituição e orientadas pelas disposições

complementares. Assim, a única similaridade obrigatória entre as leis municipais é a subordinação ao regulamento

superior, com a faculdade limitada ao seu espaço geopolítico.

2.5 Retenção Tributária na Prestação de Serviço

A retenção na fonte não significa necessariamente a caracterização do retentor como sujeito passivo da

obrigação tributária, tratando-se, tão-somente, de uma forma adotada pela Administração, através de lei, que visa

facilitar, ou tornar possível, a arrecadação do tributo.

A lei institui uma obrigação de fazer às pessoas, obrigadas a reter e recolher à Fazenda tributo de outrem. O

retentor não participa da relação jurídico-tributária, agindo como agente de arrecadação por determinação legal do

Estado. Sua atuação é nitidamente extratributária. Com a maestria Sacha Calmon distingui o mero retentor do

responsável da seguinte forma:

“Só ao retentor pode ser imputado o delito de apropriação indébita. Os responsáveis só podem ser

inadimplentes, nada mais. O dever de retentor é de fazer (facere) – fazer a retenção e fazer a entrega

do tributo retido. O dos responsáveis é de dar (dare). O retentor jamais tem legitimidade para pedir

a repetição, porque nada pagou, só reteve e entregou. Tampouco tem legitimidade para impugnar a

exigência, por falta de interesse econômico ou moral. O responsável, seja qual for a modalidade,

pode impugnar a exigência”.

2.5.1 Serviços Tomados de prestadores não residentes no Município

Os serviços tomados devem ser objeto de retenção quando realizado com empresas não residentes no

município, desde que estejam no rol das 23 atividades previstas para tal na lei 116/03.Os tomadores deverão Verificar o

enquadramento da empresa – Simples Nacional e no quesito retenção observar legislação municipal e art. 3º da LC

116/03, bem como operacionalmente :

Solicitar uma nota para cada tipo de serviço adquirido (observar o enquadramento nos itens e subitens da lista) –

alíquotas e incidência diferentes;

De quem o serviço foi adquirido (pessoa física ou jurídica);

De onde o serviço foi adquirido (no município, fora do município ou no

exterior);

Onde o serviço é tributado (na origem ou no destino) – art. 3º da 116/03;

Haverá ou não retenção na fonte;

Alíquota de enquadramento;

Prestador é optante pelo Simples Nacional - (essa opção deve constar da

nota, bem como a alíquota à que está enquadrado) – não constando alíquota– reter 5%.

Qual o CFPS – Código Fiscal de Prestação de Serviço enquadrar;

2.6 Lei 123/06 – Simples Nacional

A lei 123/06 instituiu para empresas normas gerais relativas ao tratamento diferenciado e favorecido a ser

dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito

Federal e dos Municípios, determinando as alíquotas dos impostos para prestadores de serviço conforme anexo V

Como regra geral, a Lei Complementar nº 116, de 31 de julho de 2003, estabelece que o ISSQN deve ser

calculado aplicando uma determinada alíquota sobre a respectiva base de cálculo do imposto. A base de cálculo do

imposto está prevista no art. 7º da citada Lei, como sendo "o preço do serviço". Quanto à alíquota, a citada norma,

juntamente com a Constituição Federal, traça os limites para as leis municipais a estabelecerem.

Sobre o cálculo do imposto sobre serviços, Morais (1978, p. 558) afirma que existem três critérios para a sua

apuração, a saber:

a) Preço do serviço (regra geral);

b) preço do serviço com deduções (1ª exceção); e

c) parâmetro diferente do preço do serviço (2ª exceção).

Fora das três formas de cálculo, inexiste outra. No entanto, o citado autor admite que nem sempre o Fisco pode

encontrar o preço do serviço com facilidade e antes do fim de cada exercício. Nestes casos, admite-se que os Fiscos

municipais podem adotar o regime de estimativa.

3. O ISS DE INSTITUIÇÕES FINANCEIRAS (BANCOS)

Na concepção de Tail (2010) uma das maiores dificuldades da Fiscalização Tributária Municipal é a de

fiscalizar as instituições financeiras, para fins de homologar os recolhimentos espontâneos do Imposto Sobre Serviços

– ISS. Os principais motivos das dificuldades encontradas pelo Fisco Municipal são os seguintes:

a) Banco não emite documento fiscal, impossibilitando o acompanhamento pela emissão de tais documentos;

b) Nem toda receita da instituição financeira é tributável pelo ISS, impossibilitando, assim, o exame da base de cálculo

através da receita bruta lançada no Resultado mensal;

c) O Plano de Contas COSIF, instituído pelo Banco Central, não é, geralmente, adotado nas Agências, sendo apenas

aplicado após a consolidação e efetuado pela Matriz;

d) A diversidade de agências espalhadas por todo o País exige fiscalização de quase todos os Municípios brasileiros,

muitos deles sem a adequada estrutura técnica que possibilite o adequado exercício da função de fiscalizar;

e) Por conta de tal diversidade, o critério de calcular e de recolher o imposto fica, muitas vezes, sob a responsabilidade

da gerência local, cada uma decidindo ao seu talante o valor que deve recolher e, pior, o que não deve.

3. 1. A lista de serviço

Com base na legislação é necessário observar a lei 116/03, ou seja a lista de serviço para auditar os serviços

realizados com base no Fato Gerador, assim sendo vejamos quais são os itens previstos:

15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras

autorizadas a funcionar pela União ou por quem de direito.

15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira

de clientes, de cheques pré-datados e congêneres.

15.02 – Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de

poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas.

15.03 – Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de

bens e equipamentos em geral.

15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade

financeira e congêneres.

15.05 – Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no

Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais.

15.06 – Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas;

coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central;

licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de

bens em custódia.

15.07 – Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo,

inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas;

acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em

geral, por qualquer meio ou processo.

15.08 – Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito;

estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança,

anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações,

substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento

mercantil (leasing).

15.10 – Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas

ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por

máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas

de compensação, impressos e documentos em geral.

15.11 – Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de

títulos, e demais serviços a eles relacionados.

15.12 – Custódia em geral, inclusive de títulos e valores mobiliários.

15.13 – Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e

baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior;

emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais

serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens

em geral relacionadas a operações de câmbio.

15.14 – Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão

de débito, cartão salário e congêneres.

15.15 – Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito

identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de

atendimento.

15.16 – Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de

crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos,

pagamentos e similares, inclusive entre contas em geral.

15.17 – Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou

por talão.

15.18 – Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e

jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de

quitação e demais serviços relacionados a crédito imobiliário.

3.2 - Base de Cálculo

A base de Calculo é o Preço do serviço é o valor monetário do respectivo serviço. A expressão “preço do

serviço” significa que a base imponível do ISS é o valor total cobrado do cliente pelo serviço usufruído.

O conceito de preço de serviço é sempre orientado sob a visão do tomador do serviço e nunca através dos

critérios de formação de preço elaborados pelo prestador. O preço, como base de cálculo do ISS, não pode

sofrer reduções ou descontos especiais, o que seria mera liberalidade do prestador. A única hipótese aceita é quando o

desconto é concedido sob condição contratual ou integrante do negócio pactual com o cliente. Na prática, porém, não é

tão fácil definir o desconto, se de liberalidade ou de condição.

3.2.1 – Alíquota

Lembre se que a lei determina que a alíquota deve era atribuída em 2% mínimo e Maximo 5%

3.3 Livros e Documentos a Serem Examinados

a. Plano de Contas

b. Livro de Apuração do ISS;

c. Livro Diário/ Razão.

d. Balancetes

e. Guias de recolhimento

f. ARI 782

g. Contrato com Terceiros

h. Relatório Gerencial ( em caso de PA)

i. Outros documentos que entenda importante na fiscalização

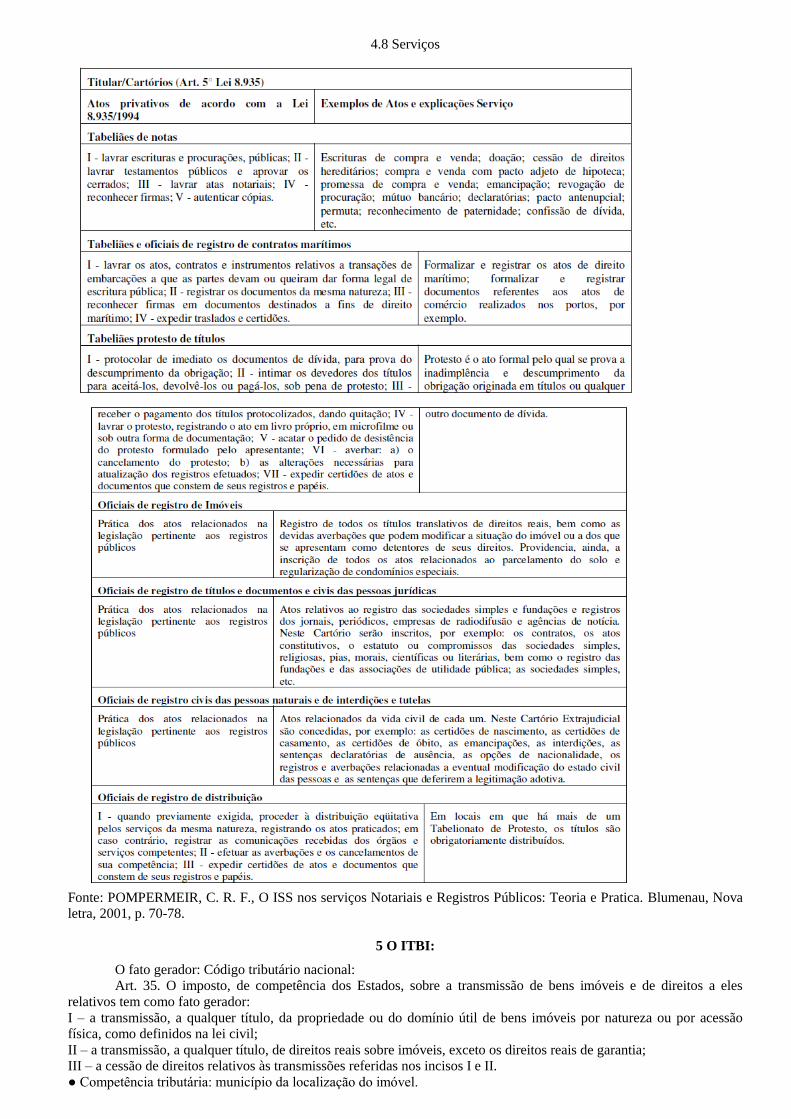

4. ISS CARTÓRIOS

A incidência do imposto sobre serviços (ISS) em relação àqueles prestados em caráter particular pelos notários

e registradores é legal, visto que não são imunes à tributação em face da remuneração lucrativa dessas atividades

delegadas, como se dá com os serviços concedidos. (4ª Câmara de Direito Público do TJ)

A atual lista de serviços, acertadamente, traz previsão expressa dos serviços notariais e de registro em seu rol. É

o que define o item 21: “Serviços de registros públicos, cartorários e notariais.“

Contudo, até 2008 havia polêmica em torno da tributação dos cartórios pelo ISS. Segundo certo segmento

doutrinário, por se tratar de serviço público, haveria “imunidade recíproca”.

O STF definiu a questão favoravelmente à incidência do ISS no julgamento de ADIn 3089 (10 votos a favor e

1 contra).

4.1 Lista de serviço

21.01 - Serviços de registros públicos, cartorários e notariais.

anexa à Lei Complementar nº 116/03 prevê a incidência do imposto municipal sobre os serviços de registros públicos,

cartorários e notariais, cujos prestadores são usualmente conhecidos como cartórios, tabelionatos ou serventias

extrajudiciais:

4.2 Cartórios Extrajudiciais

As serventias extrajudiciais, também conhecidas como cartórios, são os locais onde funcionam os serviços

notariais (tabelionatos) e de Registro (ofícios de registro). Nos quais são praticados diversos atos extrajudiciais, por

exemplo: escrituras, registros de Imóveis, Registros de nascimento, casamento, etc. , sendo todos esses serviços

passiveis da cobrança de ISSQN.

4.3 Natureza Jurídica dos Emolumentos e sua Finalidade

Não se sabe da existência de uma política certa sobre a remuneração dos servidores de cartórios extrajudiciais,

as pessoas delegadas na função obterão sua remunerada através de emolumentos cobrados mediante a prestação do

serviço, cabendo ao Estado estabelecer as normas de fixação dos valores.

Até então, era incerta a natureza dos valores cobrados pelas serventias, não se sabia ao certo se eram preços

públicos, vista que os serviços prestados são de caráter público, porém destinada a quem se utiliza de tais serviços. Ou

ainda, equiparados a tributo, porém eis que este é de caráter compulsório, cobrados pela administração em forma de

prestação pecuniária, em retribuição as atividades vinculadas à administração pública, e por ultimo atribui aos

emolumentos à natureza de taxas, por ser imposto ao contribuinte ou posto a sua disposição, tendo como fato gerador o

exercício a utilização, efetiva ou potencial de serviços públicos, como dispõe o art. 77 do Código Tributário Nacional.

4.4 Base de Cálculo

Mais uma decisão da Justiça para colecionar: o ISS incidente sobre serviços notariais e registrais tem como

base de cálculo a receita bruta auferida pelo titular, com a dedução apenas das custas transferidas ao Estado.

4.5 Fiscalização Tributária Municipal

Pode seguir o padrão normal, já explicitado nos bancos, ou solicitando apoio do Ministério Público, uma vez

que tais serviços são prestado contas para a corregedoria, portanto detendo todas as informações fiscais necessárias para

auditar.

4.6 Como Enquadrar

Qualquer que seja a modalidade da serventia, todos os serviços próprios, ou seja, aqueles exercidos por

delegação do Poder Público serão enquadrados no item 21.01 da Lista de Serviços anexa à Lei Complementar Federal

116, de 2003, que tem a seguinte redação: “21.01 - Serviços de registros públicos, cartorários e notariais”.

Identificados serviços não próprios ou diferentes dos delegados, devem estes ser enquadrados no item

específico da Lista de Serviços e tributados com a alíquota própria prevista na legislação municipal. Nenhuma

diferenciação mostra-se plausível pelo fato de o serviço ter sido executado por prestador que em princípio presta apenas

serviços específicos a ele delegados. E não cabe aqui alegação de constituir-se em atividade meio, necessário à

execução do ato próprio. Se o serviço é diferenciado e tiver preço cobrado em separado, deverá ser submetido ao

tributo municipal pelo item específico que o prevê e alíquota diferenciada, pouco importando se maior ou menor que a

alíquota prevista para o item 21. A não sujeição dos serviços ao item e alíquota próprios implica em concorrência

desleal com o mercado de serviços.

4.7 Documentos

De extremo interesse para a fiscalização dos serviços notariais e de registro, é saber que, de acordo com a Lei

8.935/1994, os titulares das serventias são obrigados a emitir recibos relativos aos emolumentos percebidos (Art. 30,

IX) e afixar as tabelas de emolumentos (Art. 30, VII). A obrigação de emitir recibos também está prevista na Lei

10.169/2000 – Lei dos Emolumentos - que vai além e determina a “indicação definitiva e obrigatória dos respectivos

valores à margem do documento entregue ao interessado, em conformidade com a tabela vigente ao tempo da prática

do ato”. Portanto, os recibos e as Tabelas de Emolumentos podem se configurar em importantes instrumentos de

mensuração dos fatos geradores do ISSQN e podem ser solicitados pelos auditores fiscais no início ou no curso de

procedimento regular. Em relação à contabilidade, os titulares das serventias são obrigados a manter Livro Caixa.

4.8 Serviços

Fonte: POMPERMEIR, C. R. F., O ISS nos serviços Notariais e Registros Públicos: Teoria e Pratica. Blumenau, Nova

letra, 2001, p. 70-78.

5 O ITBI:

O fato gerador: Código tributário nacional: Art. 35. O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles

relativos tem como fato gerador:

I – a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis por natureza ou por acessão

física, como definidos na lei civil;

II – a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia;

III – a cessão de direitos relativos às transmissões referidas nos incisos I e II.

● Competência tributária: município da localização do imóvel.

● Imunidade e isenções:

Art. 36. Ressalvando o disposto no artigo seguinte, o imposto não incide sobre a transmissão dos bens ou

direitos referidos no artigo anterior:

I – quando efetuada para sua incorporação ao patrimônio de pessoa jurídica em pagamento de capital nela subscrito;

II – quando decorrente da incorporação ou da fusão de uma pessoa jurídica por outra ou com outra.

Parágrafo único. O imposto não incide sobre a transmissão aos mesmos alienantes, dos bens e direitos

adquiridos na forma do inciso I deste artigo, em decorrência da sua desincorporação do patrimônio da pessoa jurídica a

que foram conferidos.

Art. 37. O disposto no artigo anterior não se aplica quando a pessoa jurídica adquirente tenha como atividade

preponderante a venda ou locação de propriedade imobiliária ou a cessão de direitos relativos à sua aquisição.

§ 1º Considera-se caracterizada a atividade preponderante referida neste artigo quando mais de 50% (cinqüenta por

cento) da receita operacional da pessoa jurídica adquirente, nos 2 (dois) anos anteriores e nos 2 (dois) anos subseqüentes

à aquisição, decorrer de transações mencionadas neste artigo.

§ 2º Se a pessoa jurídica adquirente iniciar suas atividades após a aquisição, ou menos de 2 (dois) anos antes dela,

apurar-se-á a preponderância referida no parágrafo anterior levando em conta os 3 (três) primeiros anos seguintes à data

da aquisição.

§ 3º Verificada a preponderância referida neste artigo, tornar-se-á devido o imposto, nos termos da lei vigente á data da

aquisição, sobre o valor do bem ou direito nessa data.

§ 4º O disposto neste artigo não se aplica à transmissão de bens ou direitos, quando realizada em conjunto com a da

totalidade do patrimônio da pessoa jurídica alienante.

● A Base de Calculo: CTN e apuração do valor venal.

Art. 38. A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos.

● Alíquotas : Limites.

Art. 39. A alíquota do imposto não excederá os limites fixados em resolução do Senado federal, que distinguirá,

para efeito de aplicação do alíquota mais baixa, as transmissões que atendam à política nacional de habitação.

● Impossibilidade de progressividade das alíquotas: STF Rext 234.105/SP.

6.ITR

ITR Municipal: Noções Essenciais

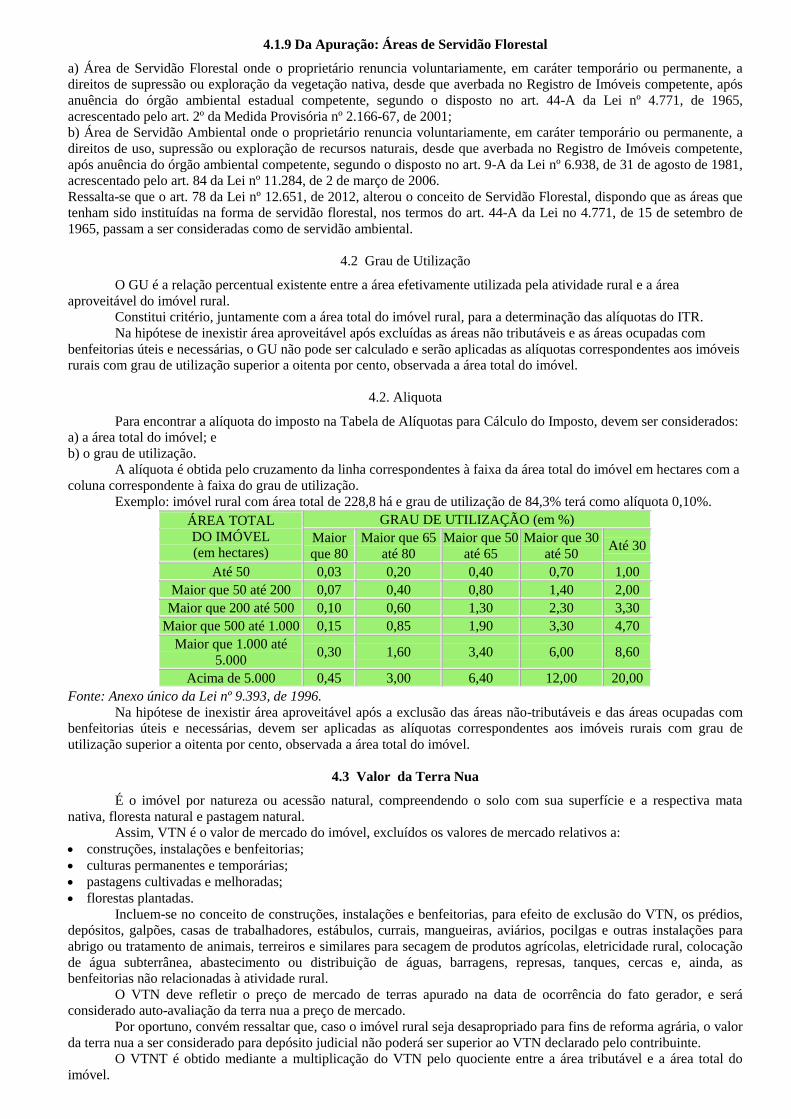

1. O ITR: Conceito

É previsto constitucionalmente, através do inciso VI do artigo 153 da Constituição Federal. O Imposto sobre a

Propriedade Territorial Rural - ITR, de apuração anual, tem como fato gerador a propriedade, o domínio útil ou a posse

de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano. Considera-se

imóvel rural a área contínua, formada de uma ou mais parcelas de terras, localizada na zona rural do município. A

legislação que rege o ITR é a Lei 9.393/1996 e alterações subsequentes.

2. Legislação

2.1 Consituição Federal

A CF/1988 dispõe em seu art. 153, caput, inciso VI e § 4º, com a redação dada pela Emenda Constitucional

(EC) nº 42, de 19 de dezembro de 2003:

Art. 153. Compete à União instituir impostos sobre:

...................................................................................................

VI - propriedade territorial rural;

...................................................................................................

§ 4º O imposto previsto no inciso VI do caput:

I - será progressivo e terá suas alíquotas fixadas de forma a desestimular a manutenção de

propriedades improdutivas;

II - não incidirá sobre pequenas glebas rurais, definidas em lei, quando as explore o proprietário que

não possua outro imóvel;

III - será fiscalizado e cobrado pelos municípios que assim optarem, na forma da lei, desde que não

implique redução do imposto ou qualquer outra forma de renúncia fiscal.

A competência constitucional da União não foi alterada, sendo apenas delegadas as atribuições de fiscalização,

lançamento e cobrança do Imposto sobre Propriedade Territorial Rural (ITR) para os municípios que assim optarem, na

forma da lei.

2.2 Código Tributário Nacional

A Lei nº 5.172, de 25 de outubro de 1966 – Código Tributário Nacional (CTN), dispõe em seu art. 31: “ Art. 31.

Contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título”.

2.2.1 Definições:

2.2.1.1 PROPRIETÁRIO

Segundo o disposto no art. 1.228 da Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil (CC/2002), o direito

de propriedade consiste no direito de usar, fruir e dispor do imóvel e de reavê-lo de quem quer que injustamente o

possua ou detenha. Portanto, proprietário do imóvel rural é aquele que detém tais direitos.

2.2.1.2 TITULAR DO DOMÍNIO ÚTIL

É titular do domínio útil aquele que adquiriu o imóvel rural por enfiteuse ou aforamento, nos termos do art. 678

e seguintes da Lei nº 3.071, de 1º de janeiro de 1916 - Código Civil de 1916 (CC/1916), conforme art. 2.038 do

CC/2002

Segundo dispõe os arts. 1.196, 1.412 e 1.414 do CC/2002, é possuidor a qualquer título aquele que tem a posse

plena do imóvel rural, seja por direito real de fruição sobre coisa alheia, como ocorre no caso do usufrutuário, seja por

ocupação autorizada ou não pelo Poder Público.

2.3 LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996.

Segundo art. 6º, § 3º da Lei nº 9.393, de 1996, o contribuinte poderá indicar no Documento de Informação e

Atualização Cadastral do ITR (Diac), somente para fins de intimação, endereço diferente daquele constante do domicílio

tributário, que valerá para esse efeito até ulterior alteração.

3. DO SUJEITO PASSIVO: CONTRIBUINTE DO ITR

Está obrigado a apurar o ITR toda pessoa física ou jurídica que, em relação ao imóvel rural a ser declarado,

exceto o imune ou isento, seja, na data da efetiva apresentação, proprietária, titular do domínio útil ou possuidora a

qualquer título, inclusive a usufrutuária.

Portanto, o imóvel rural que, na data de ocorrência do fato de gerador, ou seja, 1º de janeiro, não atenda às

condições de imunidade ou isenção do imposto e que, após esta data, tenha sido totalmente desapropriado ou alienado

para entidade imune está sujeito à apuração do ITR, pela pessoa física ou jurídica que perdeu a posse ou a propriedade.

No caso de desapropriação ou alienação de parte da área do imóvel rural para entidade imune, o contribuinte

expropriado ou alienante, pessoa física ou jurídica, apurará o imposto referente à área total do imóvel rural anterior à

desapropriação ou alienação.

3.1. IMUNIDADE E/OU ISENÇÃO DO ITR

O imóvel rural imune ou isento é dispensado da apuração do ITR.

3.1.1 Imovel Isento: todo imóvel que for isento cfe lei.

Os imóveis rurais isentos do ITR são:

1. O imóvel rural compreendido em programa oficial de reforma agrária, caracterizado pelas autoridades competentes

como assentamento, que, cumulativamente, atenda aos seguintes requisitos:

a) seja titulado em nome coletivo;

b) seja explorado por associação ou cooperativa de produção;

c) tenha fração ideal por família assentada não superior aos limites da pequena gleba rural; e

d) não haja nenhum assentado, individual ou coletivamente, possuidor de qualquer outro imóvel rural ou urbano.

2. O conjunto de imóveis rurais de um mesmo proprietário, titular do domínio útil ou possuidor a qualquer título, cujo

somatório das áreas não ultrapasse os limites estabelecidos para a pequena gleba rural em cada região, desde que,

cumulativamente, o proprietário, o titular do domínio útil ou o possuidor:

a) o explore só ou com sua família, admitida ajuda eventual de terceiros; e

b) não possua imóvel urbano.

Em relação a isenção do ITR disposta no item 1 acima, o não atendimento aos requisitos por qualquer um dos

assentados descaracteriza todo o assentamento.

Entende-se por ajuda eventual de terceiros o trabalho, remunerado ou não, de natureza eventual ou temporária,

realizado nas épocas de maiores serviços)

No caso de conjunto de imóveis rurais localizados em mais de uma região, a área total dos imóveis em cada

região deve ser igual ou inferior ao limite da pequena gleba rural estabelecido para a região em que se localizem.

O imóvel rural ou o conjunto de imóveis rurais perde a isenção do ITR caso tenha qualquer área explorada por contrato de arrendamento, comodato ou parceria, sujeitando-se a apuração do tributo.

3.2.2 Os imóveis rurais imunes do ITR são:

1. A pequena gleba rural, desde que a explore o proprietário, titular do domínio útil ou possuidor a qualquer título, que

não possua outro imóvel rural ou urbano, sendo vedada a exploração do imóvel por contrato de arrendamento, comodato

ou parceria. É considerada pequena gleba rural o imóvel com área total igual ou inferior a:

a) 100 ha (cem hectares), se localizado em município compreendido na Amazônia Ocidental ou no Pantanal mato-

grossense e sul-mato-grossense;

b) 50 ha (cinquenta hectares), se localizado em município compreendido no Polígono das Secas ou na Amazônia

Oriental; e

c) 30 ha (trinta hectares), se localizado em qualquer outro município.

2. O imóvel rural pertencente à União, a estado, ao Distrito Federal ou a município;

3. O imóvel rural pertencente a autarquia ou fundação instituída e mantida pelo Poder Público, desde que vinculado às

suas finalidades essenciais ou às delas decorrentes; e

4. O imóvel rural pertencente a instituição de educação e de assistência social, sem fins lucrativos, desde que vinculado

às suas finalidades essenciais, atendidos os requisitos do art. 14 da Lei nº 5.172, de 25 de outubro de 1966 - Código

Tributário Nacional (CTN), e art. 12, exceto alínea “f”, da Lei nº 9.532, de 10 de dezembro de 1997.

3.3 Como o processo se dá com Arrendatários

O arrendatário e/ou o comodatário não são considerados contribuintes do ITR, pois não têm a posse plena do

imóvel rural.

A relação jurídica estabelecida pelos contratos de arrendamento, de comodato ou de parceria é de natureza

obrigacional. Em decorrência destes contratos há a entrega do imóvel sem a intenção de transferir a posse plena; é

cedido, temporariamente, apenas o exercício parcial do uso e da fruição (posse limitada).

3.4 E em caso de desapropriação

O expropriado perde a posse ou a propriedade quando o juiz determina a imissão préviaa posse ou quando

ocorre a transferência ou incorporação do imóvel rural ao patrimônio do expropriante.

Desse modo, sendo o imóvel rural desapropriado por pessoa jurídica de direito público, o expropriado é

contribuinte em relação aos fatos geradores ocorridos até a data da perda da posse ou da propriedade, estando obrigado,

em relação a estes, a apurar e a pagar o imposto devido.

Como o patrimônio da pessoa jurídica de direito público é imune, não há incidência do ITR a partir do

momento em que esta se investe na posse ou se torna proprietária do imóvel. A pessoa imune não reveste a condição de

contribuinte do imposto, estando, entretanto, obrigada ao cumprimento de obrigações acessórias.

Havendo a desapropriação do imóvel rural por pessoa jurídica de direito privado delegatária ou concessionária

de serviço público, é contribuinte:

1) o expropriado, em relação aos fatos geradores ocorridos até a data da perda da posse ou da propriedade;

2) o expropriante, em relação aos fatos geradores ocorridos a partir da perda da posse ou da propriedade pelo

expropriado.

3.5 Da responsabilidade pelo crédito

É responsável pelo crédito tributário do ITR o sucessor, a qualquer título.

No caso de imóvel rural pertencente a espólio, para fins do ITR, é responsável:

1) o sucessor a qualquer título e o cônjuge meeiro, pelo imposto devido pela pessoa falecida até a data da partilha,

sobrepartilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão, do legado ou da meação;

2) o espólio, pelo imposto devido pela pessoa falecida até a data da abertura da sucessão.

A responsabilidade de terceiro, por sucessão do contribuinte, tanto pode ocorrer quanto às dívidas tributárias

preexistentes ou quanto às que vierem a ser lançadas ou apuradas posteriormente à sucessão, desde que o fato gerador

haja ocorrido até a data dessa sucessão, conforme art. 129 do CTN.

Em relação a fatos geradores do ITR ocorridos anteriormente à aquisição do imóvel rural, o adquirente

responde pelo débito tributário existente, pois o crédito tributário relativo a fato gerador ocorrido até a data da alienação

do imóvel sub-roga-se na pessoa do respectivo adquirente, salvo quando conste do título de aquisição a prova de sua

quitação, nos termos do art. 130 do CTN, o qual prevê a sub-rogação dos créditos tributários relativos a bens imóveis na

pessoa de seu adquirente.

Já no caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço, conforme parágrafo

único do art. 130 do CTN.

Entretanto, não se aplica o instituto da sub-rogação à aquisição de imóvel rural pelo Poder Público, pelas suas

autarquias e fundações e pelas entidades privadas imunes do imposto, bem como em relação ao imóvel desapropriado

por necessidade ou utilidade pública, ou interesse social, inclusive para reforma agrária, seja a desapropriação

promovida pelo Poder Público, seja por pessoa jurídica de direito privado delegatária ou concessionária de serviço

público.

4. Da constituição do Crédito

A apuração do ITR é procedida pelo contribuinte mediante o preenchimento da DITR, a qual deve ser

apresentada somente em meio eletrônico, observados os termos, locais, formas, prazos e condições estabelecidos pela

RFB.

Deve ser elaborada com o uso de computador, mediante a utilização do Programa Gerador da Declaração

(PGD) do ITR, para o respectivo exercício, disponível no sítio da RFB na internet, no endereço

http://www.receita.fazenda.gov.br.

A DITR deve ser apresentada anualmente por toda pessoa física ou jurídica que seja proprietária, titular do

domínio útil (enfiteuta ou foreira), ou possuidora a qualquer título, inclusive a usufrutuária, de imóvel rural.

Cabe ressaltar que, para a DITR do exercício de 2012, o art. 1º da IN RFB nº 1.279, de 6 de julho de 2012,

dispõe que estão dispensada de apresentar a declaração a pessoa física ou jurídica que possui imunidade ou isenção.

Deverá ser apresentada uma DITR para cada imóvel rural que o declarante possuir.

A DITR é composta pelo Documento de Informação e Atualização Cadastral do ITR (Diac) e pelo Documento

de Informação e Apuração do ITR (Diat).

4.1 DIAC

O Diac destina-se a coletar informações cadastrais do imóvel rural e de seu proprietário, titular do domínio útil

(enfiteuta ou foreiro) ou possuidor a qualquer título, inclusive o usufrutuário, para integrar o Cafir da RFB. O Diat

destina-se à apuração do ITR, para o imóvel rural sujeito ao cálculo do imposto.

4.1.1 Obrigatoriedade da DITR

Está obrigado a apresentar a DITR, referente ao exercício de 2012:

I - a pessoa física ou jurídica que, em relação ao imóvel rural a ser declarado, exceto o imune ou isento, seja, na data da

efetiva apresentação:

a) proprietária;

b) titular do domínio útil;

c) possuidora a qualquer título, inclusive a usufrutuária;