tema da aula: icms - regra matriz de incidência tributária e … · “quemdeve receber”...

TRANSCRIPT

Tema da Aula: ICMS - Regra

Matriz de Incidência Tributária

e Aspectos Práticos

Índice

1. Regra Matriz

2. Conceitos Gerais

3. História do ICMS

4. ICMS

5. Obrigações Acessórias

6. Casos práticos

7. Exercícios

Regra Matriz

Regra Matriz

O que é Regra Matriz?

• Onde está a regra matriz?

1. Na Constituição?

2. Na Lei Complementar?

3. Na lei Ordinária?

4. Nos atos infralegais?

5. Na doutrina do direito tributário?

Regra Matriz

O que é Regra Matriz?

• Perguntas que devem ser respondidas pelo texto legal para definição de um Tributo:

1. Como?

2. Onde?

3. Quando?

4. Quem?

5. Quanto?

Regra Matriz

Critérios de Hipótese Tributária

Elementos do antecedente Elementos do consequente

- Critério material

- Critério espacial

- Critério temporal

- Critério subjetivo

- Critério quantitativo

=

Regra Matriz

Critério Material ( Como?)

• Situação definida em lei que faz surgir a obrigação tributária;

• Verbo (v) + complemento (c) formam o núcleo da hipótese:

1. conduta humana (fazer algo), ou estado (ser algo), exemplo:

a) importar (v) produto industrializado (c);

b) realizar (v) operação de circulação de mercadorias (c);

c) prestar (v) serviços (c);

d) ser (v) proprietário de bem imóvel (c);

Regra Matriz

Critério Espacial (Onde?)

• Critério que define o local onde é devido o tributo (competência), exemplo:

a) II Federal Repartição Aduaneira

b) ICMS Estadual

c) IPTU Municipal Zona Urbana, Rural

d) IR Federal

• Legenda: a) local determinado; b) campo de vigência territorial; c) área especifica; d) área universal

Regra Matriz

Critério Temporal ( Quando?)

• Critério que defino o instante que se considera o evento tributário, que nos tornamos sujeitos da obrigação

tributária;

• Momento diverso em cada Tributo, exemplo:

a) Instantâneos - se verificariam e se esgotariam em certa unidade de tempo;

b) Continuados - configurariam situações duradouras;

a) “Complexivos”- se completariam com o transcurso de certo período de tempo.

Regra Matriz

Critério Subjetivo ( Quem?)

• Delimita os sujeitos da relação;

1. Sujeito ativo: titular do direito subjetivo de receber a prestação tributária;

2. Sujeito passivo: titular do dever jurídico de cumprir a prestação tributária.

• No caso dessa pergunta em especial ( Quem?), como acima descrito tivemos duas respostas:

1. “Quem deve receber” União, os Estados, o Distrito Federal e os Municípios Sujeito ativo

2. “Quem deve pagar” Contribuinte do Imposto Sujeito passivo (art. 121, I, CTN)

Regra Matriz

Critério quantitativo ( Quanto?)

• Determina o objeto pecuniário da prestação tributária, ou seja, qual o montante a ser pago.

• Como cálculo o montante que deve ser pago?

1. Primeiramente precisaremos do “valor econômica”;

2. Posteriormente precisaremos do “percentual ou valor fixo”

3. Multiplicar o “valor econômico” e o “percentual ou valor fixo”

1 . + 2 . = 3 .

• O que é o “valor econômico” em âmbito tributário?

• O que é o “percentual ou valor fixo” no âmbito tributário?

Regra Matriz

Critério quantitativo ( Quanto?)

• Base de Cálculo: é a perspectiva dimensível da hipótese de incidência, ou seja, é o elemento monetário, sobre a qual

incide a respectiva alíquota

• Alíquota: percentual com que um tributo incide sobre o valor

BC x ALQ = VALOR DO TRIBUTO DEVIDO

Regra Matriz

Equação da Regra Matriz

HI = (CM+CT+CE).(CS+ BC.ALQ) = IMPOSTO

=

Conceitos Gerais

Conceitos Gerais

Princípios Constitucionais x Tributos Indiretos

• Legalidade (art. 150 , I, CF): Dever instrumental tributário deve ser criado por lei (inclusive Medidas Provisórias), pela

pessoa política competente.

• Igualdade/ Isonomia (art. 150, II,CF): Em regra, a lei deve tratar igualmente contribuintes em situação equivalente.

• Irretroatividade da Lei Tributária (art. 150, III, alínea ''a'', CF): A lei tributária atinge eventos ocorridos apenas após o início

de sua vigência.

• Anterioridade (art. 150, III, ''b'', CF): A norma tributária que institui ou aumenta o tributo tem eficácia no ano seguinte ao da

publicação .

Exceção: Tributos com característica extrafiscal (IPI), redução e restabelecimento da

alíquotas de ICMS incidentes sobre combustíveis lubrificantes, entre outros.

• Anterioridade Nonagesimal (art. 150, III, ''c'', CF): A norma tributária que institui ou aumenta tributos vale apenas depois de

90 dias de sua publicação (anterioridade nonagesimal), mas não antes que o primeiro dia do exercício seguinte (anterioridade

comum).

• Vedação ao Confisco (art. 150, IV, CF): Tributos não podem ser utilizados para confiscar bens ou patrimônio de particulares.

Conceitos Gerais

Princípios Constitucionais x Tributos Indiretos

• Liberdade de Tráfego de Pessoas e de Bens (art. 150, V, CF): Não se admite que o tributo seja utilizado para limitar a

liberdade das pessoas e ir e vir com seus bens.

• Territorialidade (art. 151, I, CF): Impede que a União institua tributo que não seja uniforme em todo o território nacional, ou

que implique distinção ou preferência em relação ao Estado, ao Distrito Federal ou ao Município, em detrimento de outro.

• Não Diferenciação Tributária (art. 152, CF): Veda a discriminação pelos Estados, Distrito Federal e Municípios, dos bens e

serviços em razão de sua procedência e destino.

• Não cumulatividade - Deve-se compensar os valores recolhidos a título de imposto nas operações anteriores com o devido

nas prestações subsequentes;

Exemplo: Pela CF, havendo isenção ou não incidência, o ICMS creditado na entrada deve ser

estornado, desde que exista autorização prevista em lei. Caso a saída seja tributada, não há

autorização para crédito presumido quando a aquisição original não for tributada pelo imposto. Não

há previsão constitucional de igual tratamento para o IPI, mas há regra similar.

• Seletividade - A lei deve estabelecer alíquotas diferentes conforme a essencialidade das mercadorias, quanto menor a

essencialidade, maior a alíquota. Objetivo: promover justiça fiscal, cabendo à seletividade ser o mecanismo inibitório de uma

''progressividade às avessas‘’.

Conceitos Gerais

Conceitos Básicos de Impostos Indiretos

(Critério Material)

• Não cumulatividade: Desconta-se na etapa subsequente, o valor recolhido na etapa anterior;

• Fato Gerador: Situação definida como ocorrência que enseja o recolhimento, conforme art. 114, CTN;

• Incidência: Fato/situação em que o tributo é devido;

Conceitos Gerais

Conceitos Básicos de Impostos Indiretos

• Não incidência: Fato/situação fora do alcance da norma tributária;

• Isenção: Exclusão do crédito tributário decorrente de lei, que especifica condições e requisitos, tributos a que se aplica e

prazo;

OBS:. Isenção e não incidência não implicam crédito para compensação nas operações seguintes,

salvo disposição em contrário na lei.

• Imunidade: Vedação constitucional à incidência do tributo.

• Suspensão: Postergação do momento do lançamento;

• Diferimento: Deslocamento da exigência do tributo para momento posterior ao fato gerador e transferência da

responsabilidade para terceiro;

Conceitos Gerais

Conceitos Básicos de Impostos Indiretos

(Critério Pessoal)

• Responsável: O pagamento não é devido pelo sujeito passivo direto, mas por outra pessoa a quem a lei responsabilize;

• Solidariedade: Duas ou mais pessoas simultaneamente obrigadas;

• Tributo Declaratório: Há necessidade de vontade, providência do contribuinte / responsável para o tributo ser pago.

• Denúncia Espontânea: Pagamento espontâneo, pelo contribuinte, de débito tributário em atraso, conforme art. 138, CTN,

antes de qualquer ato fiscalizatório ou administrativo. Pagamento apenas do montante devido e juros, excluída a multa.

Súmula 360, STJ: Isso não se aplica a tributo sujeito a lançamento por homologação regularmente declarados, mas pagos a

destempo.

História do ICMS

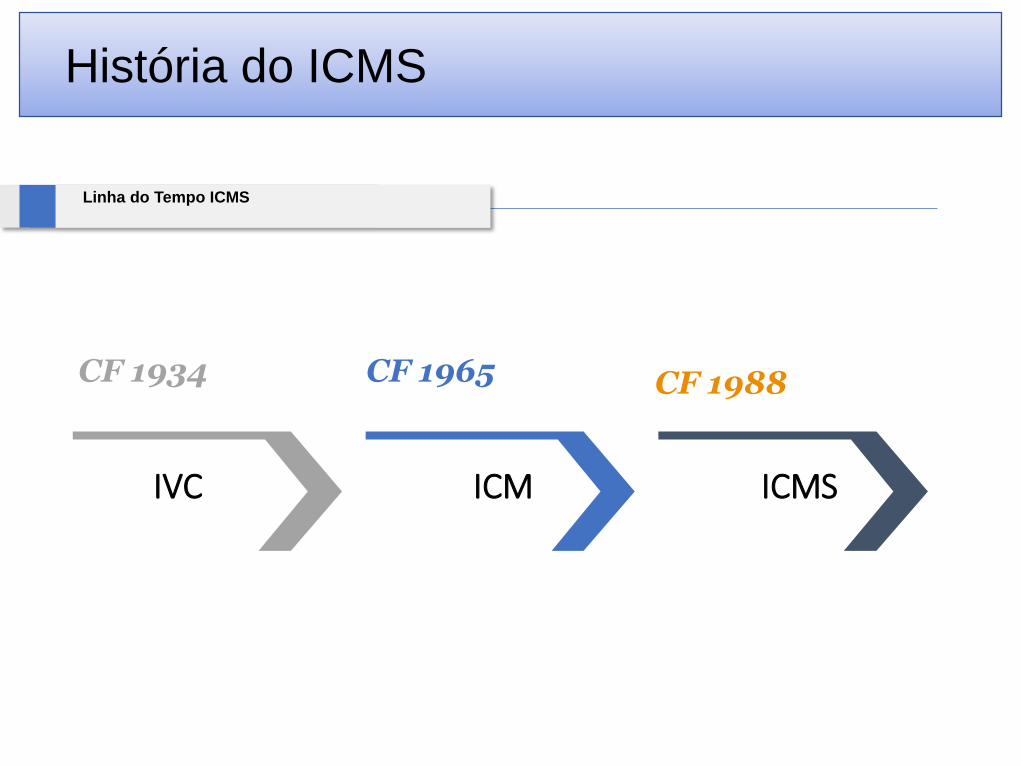

História do ICMS

Linha do Tempo ICMS

ICMSICMIVC

CF 1934 CF 1965 CF 1988

História do ICMS

IVC/ ICM/ICMS

• IVC: Foi criado pela Constituição de 1934, era um imposto sobre vendas e consignações, que tinha incidência em toda a

cadeia mercantil, incidindo sobre o preço integral.

• ICM: Com a Emenda Constitucional de 18 de Dezembro de 1965, foi criado o ICM para a substituição do IVC, ao invés de ser

cumulativo como o IVC o ICM passou a incidir apenas sobre o lucro.

• ICMS: Com Constituição Federal de 1988, surgiu o ICMS que suprimiu os antigos impostos especiais de incidência única e de

competência federal, eram eles:

1. combustíveis e lubrificantes líquidos e gasosos

2. energia elétrica

3. minerais

ICMS

ICMS

Regra Matriz do ICMS

“A regra matriz de incidência do imposto sobre circulação de mercadorias e sobre prestações de serviços de transporte

intermunicipal/interestadual e de comunicação, tem como base de incidência a circulação de bens e serviços, levando em

consideração a transferência de titularidade de coisa móvel destinada ao comércio, com habitualidade, bem como a prestação do

serviço de qualquer tipo de transporte e qualquer tipo de comunicação.

A ordem impositiva para efeito deste imposto, peculiar em nosso sistema vigente, fez atribuição para a incidência ser genérica

sobre as operações relativas à circulação de mercadorias, dando qualificação especial aos atos realizados pelos comerciantes,

industriais, produtores e prestadores, de modo que preserva a natureza mercantil deste tributo, agregando-se aos negócios

mercantis sucessivos, aduzindo-se na atualidade o perfil de mero importador de mercadorias ou de bens de consumo ou para o

ativo.

Com base na ordem constitucional, primordialmente, que exaure os ditames do aludido imposto, e nos demais parâmetros

estabelecidos por leis ordinárias estaduais, que se constituem como regulamentos, e expedientes administrativos, pode-se então

construir, in generum, a regra matriz de incidência do imposto sobre circulação de bens e serviços, tendo como titulares do

mesmo os Estados federados e o Distrito Federal. “ (João Damasceno Borges de Miranda - Artigo - Estadual - 2002/0023)

Previsão Legal: Art. 155, II, § 2º e 3º da CF/88; Decreto-Lei nº 406/68 e Lei Complementar nº 87/96, sem olvidar do período de

transição entre a Constituição de 1988 e a inserção da atual LC 87/96 no ordenamento, em que vigorou o Convênio dos Estados

para o ICMS - 66/88, e modificações sucessivas.

ICMS

Regra Matriz do ICMS

• Critério Material: ser produtor, industrial ou comerciante, cuja habitualidade faça circular/traditar negócios e riquezas de

mercancia; prestador de serviços de transporte extra municipal e de comunicação; simples importador por qualquer

operação/prestação iniciada no exterior ainda que destinada ao ativo fixo ou bem de consumo. Ou, dizendo de outra forma, a

incidência do ICMS alcança:

1. operações relativas à circulação de mercadorias;

2. prestação de serviços de comunicação;

3. prestação de serviços de transportes interestadual e intermunicipal;

4. operação de importação de mercadoria do exterior;

5. serviços de transporte e comunicação cuja prestação se iniciou no exterior.

• Critério Espacial: esse imposto assume feição nacional, por isso o mesmo tem sua incidência em todo território da União

para os que transacionam mercadorias ou efetivam prestação de serviços, cabendo a individualização das

operações/prestações conforme a competência territorial de cada estado federado, bem como ao regime de operações de

intercâmbio entre os estados para o efeito da não-cumulatividade.

• Critério Temporal: o momento em que se realiza, totalmente, o fato social de mercancia ou prestação de serviços

desenhados na hipótese normativa de incidência tributária, fazendo surdir o liame abstrato entre as pessoas obrigadas em

direitos e deveres correlatos.

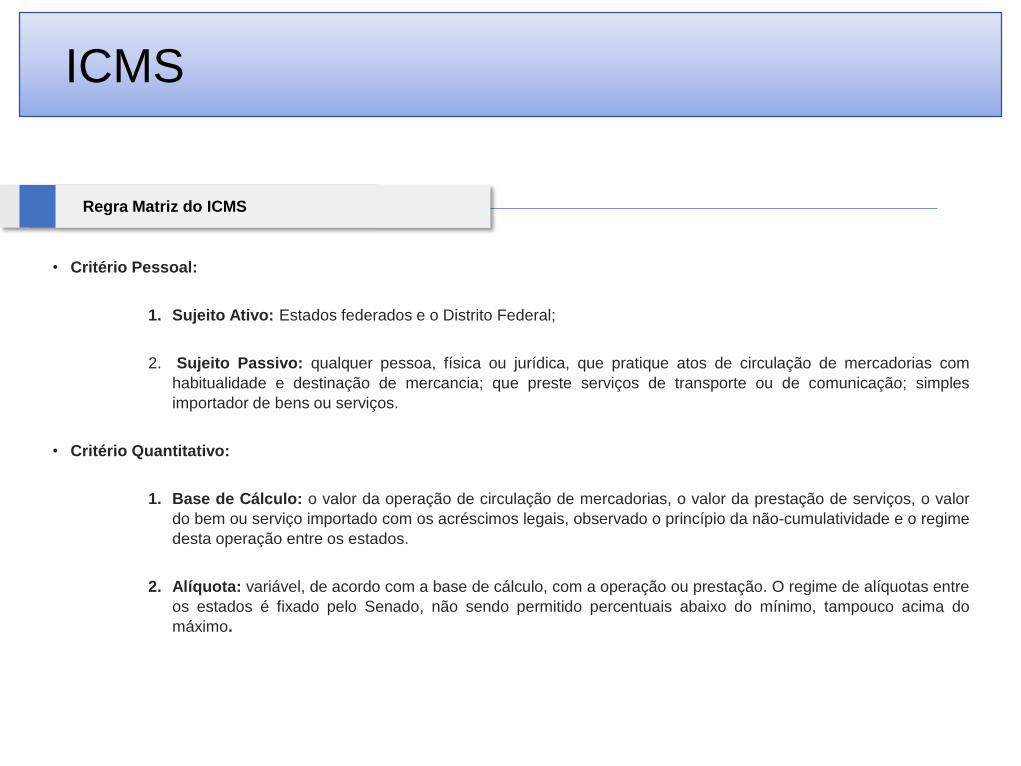

ICMS

Regra Matriz do ICMS

• Critério Pessoal:

1. Sujeito Ativo: Estados federados e o Distrito Federal;

2. Sujeito Passivo: qualquer pessoa, física ou jurídica, que pratique atos de circulação de mercadorias com

habitualidade e destinação de mercancia; que preste serviços de transporte ou de comunicação; simples

importador de bens ou serviços.

• Critério Quantitativo:

1. Base de Cálculo: o valor da operação de circulação de mercadorias, o valor da prestação de serviços, o valor

do bem ou serviço importado com os acréscimos legais, observado o princípio da não-cumulatividade e o regime

desta operação entre os estados.

2. Alíquota: variável, de acordo com a base de cálculo, com a operação ou prestação. O regime de alíquotas entre

os estados é fixado pelo Senado, não sendo permitido percentuais abaixo do mínimo, tampouco acima do

máximo.

ICMS

Definições

ICMS

ICMS

Definições

• ICMS: Imposto sobre Operações relativas à Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação.

• Função Fiscal: Arrecadatória - embora possa ser seletivo em função da essencialidade dos produtos e dos serviços.

• Fato Gerador: Circulação de mercadorias (= coisas móveis destinadas ao comércio), que implica na transmissão de

propriedade de mercadoria. É exigido mesmo na circulação de mercadorias entre estabelecimentos do mesmo contribuinte;

• Prestação de serviços de transporte intermunicipal / interestadual;

• Prestação de serviços de comunicação onerosos; e

• Importação de produtos ou serviços do exterior.

• Obs:. O imposto não incide sobre:

• Operações que destinem mercadorias para o exterior e/ou serviços prestados a destinatários no exterior.

• Ouro, quando definido em lei como ativo financeiro ou instrumento cambial, entre outros.

• Competência: Estados

• Base de Cálculo: Valor da operação, o preço do serviço ou o valor total da importação. O IPI será adicionado à base de

cálculo do ICMS quando a operação for realizada entre contribuintes e for destinada ao uso/consumo ou ativo fixo do

adquirente.

• Importação: Valor Aduaneiro+ II, IPI, PIS/Cofins import., ICMS e demais despesas aduaneiras;

• Diferencial de Alíquotas: Base de cálculo ICMS indicada na nota fiscal que amparar a entrada interestadual.

ICMS

Definições

• Alíquota: Estabelecidas por resolução do Senado

Internas não podem ser inferiores às interestaduais.

• Cálculo por Dentro: O ICMS integra a própria base de cálculo, inclusive na importação (EC 33/01):

• Valor da m e r c a d o r i a s e m ICMS: 100,00

• ICMS (18%): 21,95

• Valor t o t a l d a o p e r a ç ã o : 1 2 1 , 9 5

• O u s e j a : v a l o r t o t a l = v a l o r s e m I C M S

1 - a l í q u o t a / 1 0 0

• Contribuinte: Pessoa física ou jurídica que realiza com habitualidade ou em volume que caracteriza intuito comercial,

operações ou prestações que configurem fato gerador do ICMS, ainda que se iniciem no exterior.

• Substituição Tributária: Fundamento - Comodidade arrecadatória, é meio de política fiscal pelo qual se exige de um único

contribuinte o recolhimento de todo o tributo das várias operações -presumidas - envolvendo a mercadoria ou serviço.

Obrigações Acessórias

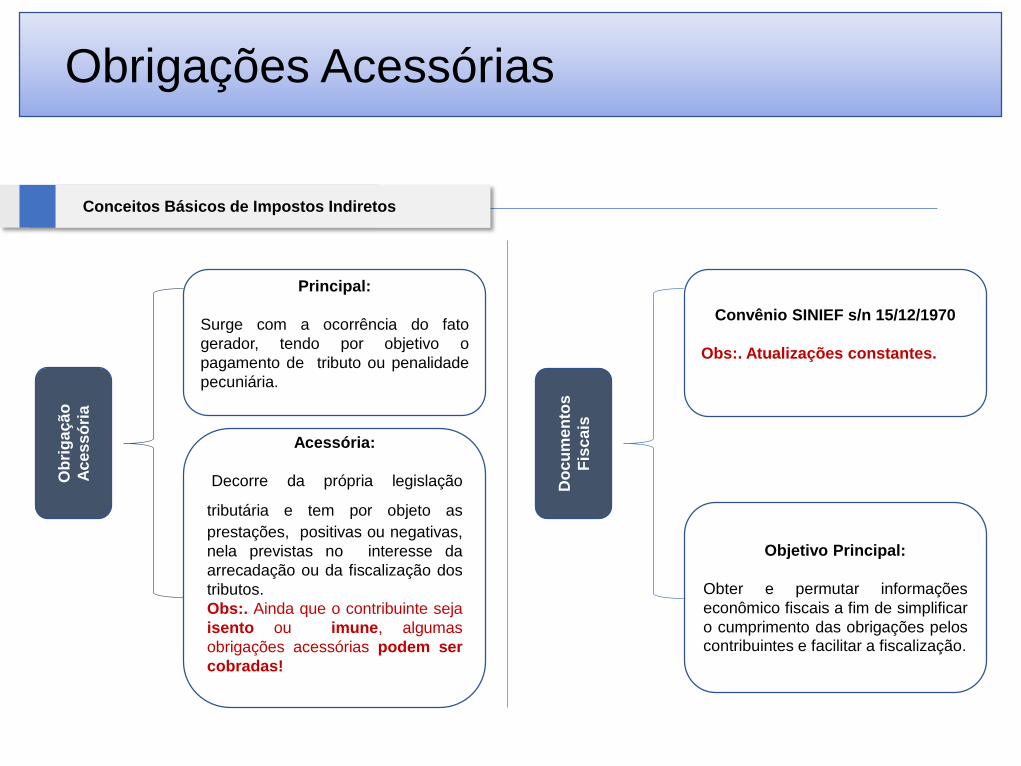

Obrigações Acessórias

Conceitos Básicos de Impostos Indiretos

Ob

rig

aç

ão

Ac

es

só

ria

Principal:

Surge com a ocorrência do fato

gerador, tendo por objetivo o

pagamento de tributo ou penalidade

pecuniária.

Acessória:

Decorre da própria legislação

tributária e tem por objeto as

prestações, positivas ou negativas,

nela previstas no interesse da

arrecadação ou da fiscalização dos

tributos.

Obs:. Ainda que o contribuinte seja

isento ou imune, algumas

obrigações acessórias podem ser

cobradas!

Do

cu

me

nto

s

Fis

ca

is

Convênio SINIEF s/n 15/12/1970

Obs:. Atualizações constantes.

Objetivo Principal:

Obter e permutar informações

econômico fiscais a fim de simplificar

o cumprimento das obrigações peloscontribuintes e facilitar a fiscalização.

Obrigações Acessórias

Principais Obrigações Acessórias relacionadas

ao ICMS,

Imposto Obrigação Acessória Obrig. Finalidade Prazo de Entrega

ICMS/IPI EFD-ICMS/IPI Mensal DemonstrarAté dia 20 do mês subsequente ao da competencia

ICMSGIA-Guiade Informação e Apuração do ICMS (O nome dessa obrigação pode ser diferente conforme estado domicílio da empresa) Mensal Declarar

No mês subsequente ao da competência - conforme último nº da Inscrição Estadual. Art. 254 do RICMS/SP

IPI DCTF Mensal Declarar15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores.

ICMS Comprovante de Recolhimento ( "Boleto " SP - GARE) Mensal Recolhimento Data do Vencimento

IPI Comprovante de Recolhimento ("Boleto" DARF) Mensal Recolhimento Data do Vencimento

ISSQN

Conforme o município de domicílio da empresa.Ex: SP- DESDeclaração Eletrônica de Serviços

Mensal DeclararAté o dia 10 do mês subsequente ao dacompetencia

ISSQN Comprovante de Recolhimento ("Boleto" DAMSP" - Município de São Paulo) Mensal Recolhimento Data do Vencimento

Profissional

Jackeline F. Fares

Consultora Tributária –

Tributário Consultivo

Cel: +55 (17) 99156-6449

Graduado pela Faculdade de Direto da Pontifícia

Universidade Católica de Campinas – PUCCAMP – 2.015.

Pós-Graduanda em Gestão Tributada – Escola de

Extensão da UNICAMP – 2.018.

Mestranda em Direito Tributário – Pontifícia Universidade

Católica da Argentina – 2.018.