gestão da volatilidade dos preços das...

TRANSCRIPT

C A P Í T U L O 5

Gestão da volatilidade dos preços das commodities

Mensagens principais: os choques de preços de commodities geram fortes

ondas de efeitos sobre a atividade econômica em geral e sobre as receitas

fiscais. Essa situação é exacerbada pela dependência do governo a receitas

oriundas de commodities, em consequência tanto dos efeitos da doença ho-

landesa quanto da negligência em relação a outras formas menos voláteis de

tributação. A dependência de receitas de commodities tem aumentado na

ALC. O rápido crescimento das receitas de commodities durante as bonan-

ças impulsiona expansões fiscais, com os gastos, em alguns casos, subindo

mais que as receitas. Esse padrão se manteve durante a última bonança na

ALC, com as exceções notáveis da Bolívia e do Chile.

Para lidar com a instabilidade da receita – e com a preservação da riqueza

a longo prazo –, os países recorrem a fundos soberanos e de estabilização,

às normas fiscais e a leis de responsabilidade fiscal, com diferentes graus de

sucesso. Essas medidas, não raro, são abandonadas quando se acumulam

pressões públicas para gastar os produtos do período de bonança, conforme

ocorreu no Equador e na República Bolivariana de Venezuela, no ciclo re-

cente. Os choques de preços de commodities se transmitem para a taxa de

câmbio. O ajuste da taxa de câmbio real é mais lento sob um regime cambial

menos flexível, pois o ajuste ocorre por meio de mudança no nível geral de

preços, e não mediante rápida mudança na taxa de câmbio nominal. Evi-

68 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

dentemente, regimes mais flexíveis podem estar sujeitos a maior volatilidade

da taxa de câmbio real. É possível atenuar o ônus dessa volatilidade por in-

termédio de um bem concebido fundo de estabilização de recursos naturais

ou de um fundo de poupança a longo prazo.

A má gestão da volatilidade a curto prazo, associada à dependência de com-

modities, pode retardar o crescimento a longo prazo, através de vários canais

(ver Capítulo 3). Três canais são sobremodo importantes para os países da

ALC: volatilidade da renda das exportações (acentuada pela concentração das

exportações), instabilidade do gasto fiscal (especialmente os investimentos

públicos em saúde, educação e infraestrutura) ou sistemática insuficiência de

poupança (ou excesso de consumo) das receitas dos recursos naturais. Esses

canais de transmissão podem resultar em volatilidade de curto prazo na de-

manda agregada e no produto, assim como na depleção de riquezas, desace-

lerando o crescimento a longo prazo. Portanto, esses efeitos adversos sobre o

crescimento, em grande parte, se materializam na medida em que os governos

não poupam o suficiente da renda de commodities ou não atenuam a trans-

missão da volatilidade inerente às commodities para a economia interna.

Esta seção se concentra nos desafios que a volatilidade dos preços das com-

modities impõe à política macroeconômica, em especial à política de estabi-

lização fiscal, mas também à política cambial. A insuficiência de poupança

da renda oriunda de recursos naturais é abordada sucintamente na análise

das implicações fiscais. Começamos nossa discussão considerando as relações

entre choques de exportação e choques ao produto da economia real.

Volatilidade dos preços das commodities, concentração de exportações e volatilidade do produto são fatores interligados

Os países exportadores de commodities, ricos, de renda média ou pobres,

estão expostos à volatilidade dos preços das commodities. Porém, seu impac-

to sobre a demanda agregada, sobre os níveis de poupança e investimento e

sobre o produto aumenta com o grau de concentração das exportações. Esse

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 69

é um aspecto básico que diferencia os países de alta renda, ricos em recursos

naturais, dos países da ALC exportadores de commodities: nos países de alta

renda, a concentração na exportação de commodities é muito mais baixa (ver

Figura 2.3.). Embora o “risco” (a probabilidade de mudanças nos preços das

commodities) seja o mesmo para ambas as classes de países, o “valor em risco”

(o grau de dependência do total da renda de exportações à exportação de com-

modities) é substancialmente mais baixo para os exportadores de commodities

de alta renda.

Por meio de fortes efeitos do tipo doença holandesa, produzidos pelas des-

cobertas de recursos naturais e por bonanças de exportações, a abundância

de commodities pode redundar em cestas de exportações concentradas (ou

diversificadas). Sem volatilidade de preços, a concentração das exportações

pode não ser incompatível com a maximização do bem-estar social, pois pode

refletir forte vantagem comparativa. Mas a volatilidade pode reduzir o bem-

estar, truncando o crescimento econômico a longo prazo. Embora seja difícil

estabelecer empiricamente as ligações diretas entre volatilidade dos preços das

commodities e crescimento econômico a longo prazo, trabalhos econométri-

cos constataram forte associação positiva entre concentração de exportações

e volatilidade de preços nas relações de troca e no crescimento do produ-

to (Lederman e Xu, 2009). Além disso, a ligação positiva entre volatilidade

dos preços das commodities e variabilidade do produto parece ser não linear:

grandes choques de preços resultam em flutuações de curto prazo no produto,

desproporcionalmente maiores que as decorrentes de choques menos intensos

(Camacho e Pérez, 2010).

Além disso, os efeitos das flutuações dos preços das commodities sobre a

estabilidade da taxa de crescimento parecem ser assimétricos e variar com a

situação cíclica da economia (Camacho e Pérez, 2010). Choques de preços

positivos exercem efeitos mais intensos durante as recessões que durante as

bonanças, enquanto os choques negativos produzem efeitos mais intensos nos

bons tempos que nos maus tempos. Evidentemente, o efeito sobre a volatili-

dade do produto, decorrente de um choque de preços único, se extingue com

o tempo, como mostra a Figura 5.1, referente à Colômbia.

Essas descobertas salientam a importância da diversificação das expor-

tações para imunizar os países fartos em recursos naturais contra os efeitos

adversos da volatilidade dos preços das commodities. No entanto, os países

70 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

ricos em commodities tendem a experimentar efeitos da doença holandesa,

que desestimulam a diversificação para exportações de não commodities.

Esses efeitos podem ser atenuados por meio da blindagem da economia

interna contra choques às exportações. Boa parte do ônus de criar esses

amortecedores de choques recai sobre a política macroeconômica, para a

qual nos voltaremos agora.

Hidrocarbonetos e mineração fornecem fatia substancial – e crescente – das receitas fiscais na região

A forte dependência a commodities como fonte de receitas fiscais contribui

para a volatilidade das receitas e para a adoção de políticas pró-cíclicas na exe-

cução orçamentária na ALC. Conforme se verifica na literatura sobre a proci-

clicalidade da política fiscal na região (Gavin e Perotti, 1997), daí resultaram

níveis de endividamento crescentes e gastos públicos ineficientes durante as

bonanças, com efeitos econômicos deletérios. Os países expandem os gastos

durante as bonanças de preços de commodities, desencadeando grande apre-

ciação da taxa de câmbio real, para, em seguida, durante a recessão, ser obriga-

dos a reduzir gastos e a permitir fortes desvalorizações da taxa de câmbio real.

Em seguida, discutimos a reação da receita à recente bonança dos preços das

commodities e examinamos seu impacto sobre os gastos fiscais em economias

latino-americanas dependentes de commodities.

A grande proporção das receitas fiscais derivadas de commodities em países

da ALC ricos em commodities exacerba a volatilidade das receitas fiscais. Pior,

a fatia das receitas decorrente de commodities parece estar aumentando em

países da ALC ricos em minerais e em hidrocarbonetos. As receitas de recursos

naturais são muito mais voláteis que outras receitas (Figura 5.2). Os países da

ALC dependem mais dessa fonte de receitas voláteis em sua base tributária

que os produtores de commodities de alta renda. Embora as receitas fiscais da

LC, oriundas de commodities, como proporção do PIB, fossem semelhantes

às do Canadá e da Noruega, em 2004, um quarto dessa receita, no caso da

ALC, provinha da produção e exportação de commodities, em comparação

com 2,5%, no Canadá, e 14,6% na Noruega, pois os produtores de com-

modities de alta renda arrecadavam mais receitas tributárias provenientes de

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 71

outras fontes. O excesso de dependência às receitas de commodities lança

grandes desafios para os governos da ALC, em termos de moderação do im-

pacto dos ciclos de receitas de commodities sobre a economia.

Altas rendas econômicas oriundas de hidrocarbonetos podem reduzir outras formas de tributação

Para piorar a situação, a dependência a recursos naturais pode refrear os esfor-

ços para a geração de novas receitas e exacerbar a concentração e a volatilidade

das receitas fiscais. A tributação dos recursos naturais facilita a vida para os

F IGURA 5.1

Função de impulso-resposta, no caso de choques nos preços de commodities na Colômbia

Fonte: Camacho e Pérez (2010).Nota: Os gráfi cos plotam a função impulso-resposta do crescimento do PIB a diferentes choques de preços de commodities para a Colômbia. Usa-se aqui o índice de preços de commodities específi co para as exportações do país, de Cunha, Prada e Sinnott (2009a). Os choques que atingem o país são estabelecidos em d vezes o desvio-padrão dos resíduos de preços de commodities, com d sendo ± 1, ± 3 e ± 6. Os gráfi cos mostram respostas não lineares avaliadas no período t, onde t é a probabilidade mais alta (esquerda) e a probabilidade mais baixa (direita) de recessão. A primeira fi leira representa choques positivos e a segunda fi leira representa choques negativos.

0

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

8

–8

–7

–6

–5

–4

–3

–2

–1

0

–8

–7

–6

–5

–4

–3

–2

–1

0

0 4 8 12 16 20 24 28 32 36 0 4 8 12 16 20 24 28 32 36

0 4 8 12 16 20 24 28 32 360 4 8 12 16 20 24 28 32 36

d = 6 d = 1d = 3 d = 6 d = 1d = 3

d = –6 d = –1d = –3d = –6 d = –1d = –3

Probabilidade de recessão com a filtragem mais alta

Probabilidade de recessão com a filtragem mais alta

Probabilidade de recessão com a filtragem mais baixa

Probabilidade de recessão com a filtragem mais baixa

Horizonte depois do choque hHorizonte depois do choque h

Horizonte depois do choque hHorizonte depois do choque h

72 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

políticos – eles podem distribuir recursos sem tributar a maioria dos residen-

tes e das empresas. Como a pronta disponibilidade de rendas fiscais oriundas

de commodities pode aumentar os custos políticos de arrecadar os tributos

tradicionais, os políticos também contam com a opção de reduzir as alíquotas

tributárias vigentes, como maneira de distribuir rendas econômicas (Dun-

ning, 2009). Assim, a alta dependência a commodities pode constituir-se em

equilíbrio autorreforçador.

Há evidências empíricas desse efeito e da maior volatilidade por ele provo-

cada nas receitas gerais. Bornhorst, Gupta e Thornton (2009), em estudo de

30 países produtores de hidrocarbonetos – inclusive Equador, México, Trini-

dad e Tobago e República Bolivariana da Venezuela –, no período de 1992-

2005, constataram que países beneficiários de grandes receitas produzidas

por hidrocarbonetos geram menos receitas provenientes de outros tributos.

Análise de uma amostra diversificada entre países, de Knack (2008), fornece

evidências de que o esforço de tributação – medido por classificação do grau

de eficiência da mobilização da receita, pelo Country Policy and Institutional

F IGURA 5.2

A volatilidade das receitas de commodities é muito mais alta que a das receitas de outras fontes

Fontes: Autoridades nacionais, FMI e cálculos do staff do Banco MundialNota: A fi gura compara o desvio padrão (percentual) das mudanças anuais nas receitas, referentes aos anos para os quais se dispõe de dados sobre receitas de commodities nos respectivos países. As receitas de commodities estão disponíveis para os seguintes países e anos: Argentina 1996-2008 (exclui-se a volatilidade em 2001-2002, como excrescência ou ati-picidade, pois o país registrou aumento de 9.498% nas receitas de commodities nesse período); Bolívia 2004-08; Colômbia 2005-08; Chile 1990-2008; Equador 1990-2008; México 1990-2008; Peru 1998-2008; Trinidad e Tobago 1991-2008; e República Bolivariana da Venezuela 1998-2008.

0102030405060708090

100

Des

vio

padr

ão d

as m

udan

ças

perc

entu

ais

anua

is

Argen

tina

Colôm

biaChil

e

Equad

or

Méx

ico Peru

Trini

dad

e Tob

ago

Vene

zuela

, R. B

. da

Bolívia

receitas de recursos naturais receitas de não recursos naturais

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 73

Assessments, do Banco Mundial – é mais baixo no caso de grandes exporta-

dores de hidrocarbonetos. E evidências proporcionadas por estudos de casos

sugerem enfaticamente que as bonanças de recursos erodem a base tributária

não oriunda de recursos na América Latina e em outros lugares (Soifer, 2006;

Dunning, 2008).

A resposta fiscal à bonança recente foi desuniforme

As posições fiscais reagiram com mais intensidade a choques positivos de com-

modities na ALC que em exportadores de alta renda (Medina, 2010). E assim

continuou sendo durante a recente bonança de preços de commodities para

muitos produtores de commodities da ALC, à exceção do Chile, que se com-

portou de maneira semelhante aos países de alta renda. As despesas primárias

reais aumentaram em todos os países com dependência fiscal às commodities

durante a bonança.1 O uso do aumento das receitas fiscais para financiar des-

pesas primárias cresceu aos poucos, com resposta mais lenta nos primeiros

anos da bonança (Figura 5.3). Contudo, a variabilidade foi considerável. A

poupança dos ganhos extraordinários com commodities foi maior na Bolívia

e no Chile, onde o crescimento das despesas primárias foi muito mais lento

que o das receitas totais, equivalendo mais ou menos à contribuição das não

commodities para o crescimento da receita total. Em contraste, Colômbia,

Equador, Peru, Trinidad e Tobago e República Bolivariana da Venezuela re-

gistraram crescimento das despesas primárias mais acelerado que o da receita

total, em especial na segunda metade da bonança.2 No caso desses produtores

de petróleo, os gastos cresceram com muito mais rapidez que a contribuição

das receitas de não commodities para o aumento das receitas gerais.

O FMI (2009a) encontra padrão semelhante entre os países, ao comparar

o crescimento das despesas primárias com o do PIB tendencial. As despesas

primárias cresceram muito mais que o PIB tendencial no auge dos anos de bo-

nança no grupo dos países da ALC, classificados como “outros países expor-

tadores de commodities” (Argentina, Bolívia, Equador, Paraguai, Suriname,

Trinidad e Tobago e República Bolivariana de Venezuela). Para esses países, a

implicação daí resultante é uma vigorosa resposta fiscal nos anos de bonança.

Boa parte dos gastos favoreceu os investimentos públicos. Portanto, o pa-

74 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

drão Gelb (1990), observado durante o choque de preços do petróleo de 1974-

78 – crescimento mais acelerado dos investimentos públicos que o de outros

gastos, no caso de seis exportadores de petróleo –, manifestou-se de novo na

bonança recente, na medida em que o crescimento das receitas de capital su-

perou o das despesas correntes. Os orçamentos de capital da ALC cresceram

com mais rapidez, mas em consequência da base mais baixa. E o crescimento

das despesas correntes se inclinou em favor de grandes aumentos nos subsí-

dios e nas transferências. Alguns países, como Chile e República Bolivariana

da Venezuela, usaram parte dos produtos para financiar aumentos em saúde,

habitação, educação social e programas de proteção social, embora com estilos

muito diferentes de gestão fiscal e de prudência fiscal intertemporal.

Muitos países produtores de commodities da ALC enfrentaram a crise glo-

bal – em especial, a recessão que precipitou o colapso do Lehman Brothers em

setembro de 2008 – em condições fiscais muito mais vigorosas e com dívida

pública muito mais baixa que durante as crises anteriores. A situação do se-

F IGURA 5.3

Em muitos países, os aumentos nos gastos se aproximaram dos – ou superaram os – aumentos nas receitas durante a bonança recente

Fontes: Fundo Monetário Internacional, World Economic Outlook Database, e cálculos do staff do Banco Mundial.Nota: Os dados se referem ao governo geral.

0

20

40

60

80

100

120

140

160

180

2004–05 2005–07

mud

ança

na

desp

esa

prim

ária

rea

lem

rel

ação

às

rece

itas

tota

is (

%)

Argen

tina

Colôm

biaChil

e

Equad

or

Méx

ico Peru

Trini

dad

e Tob

ago

Vene

zuela

, R. B

. da

Bolívia

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 75

tor público vinha melhorando na ALC mais ou menos nos últimos 10 anos.

Calderon e Fajnzylber (2009) fornecem evidências econométricas de que os

processos fiscais na ALC se tornaram mais viáveis, ainda que se mantenham

pró-cíclicos. A bonança de preços de commodities anterior à crise não se asso-

ciou a grandes aumentos no endividamento, como no passado. Em vez disso,

muitos países usaram os ganhos extraordinários para reduzir a dívida pública

e aumentar as reservas internacionais.

Contudo, a vulnerabilidade à queda nos preços das commodities aumen-

tou entre os países produtores de minerais e de petróleo da ALC, exceto Chile

e Peru, como demonstram suas posições fiscais, com exclusão das receitas de

commodities. Em média, o saldo primário, sem commodities, de grandes ex-

portadores de petróleo (em relação às exportações totais) piorou significativa-

mente a cada ano, no período 2005-08, enquanto o de países dependentes de

commodities melhorou. As economias dependentes de commodities, como

Equador, México, Trinidad e Tobago e República Bolivariana de Venezuela

acumularam grandes déficits fiscais, fora o petróleo, enquanto os produtores

de minerais – Chile e Peru – conseguiram gerar superávits primários, fora

commodities, no fim do período (Figura 5.4).

Ao emergirem da bonança de commodities, os exportadores de commo-

dities demonstraram grandes diferenças no espaço fiscal para políticas fiscais

contracíclicas. O Chile havia acumulado vastos recursos fiscais em seu fundo

de estabilização, o Fondo de Estabilizacion Economica y Social, durante a

bonança do cobre anterior à crise, que possibilitou ao país seguir ambiciosa

agenda contracíclica, depois do início da recessão. O Chile mantinha US$20

bilhões, equivalente a cerca de 12% do PIB, em seu fundo de estabilização,

em fins de 2008. Cerca de metade das reservas foi usada para financiar parcela

substancial de um aumento de 14,5% nos gastos públicos em termos reais

(FMI, 2009b). Bolívia, Peru e, em menor extensão, o México também acu-

mularam poupanças fiscais, com base nos ganhos extraordinários anteriores à

crise, e as usaram – em diferentes graus – para financiar gastos contracíclicos.

Em contraste, Equador e República Bolivariana da Venezuela não consegui-

ram juntar grandes poupanças com os ganhos extraordinários anteriores à cri-

se e tiveram de reduzir as despesas primárias em 2009, por causa da queda das

receitas das commodities na segunda metade de 2008 e no primeiro trimestre

de 2009 (FMI, 2009a).

76 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

Os países passaram por experiências mistas, usando diferentes instrumentos fiscais para gerenciar a volatilidade

Muitos países dependentes de commodities, sob o ponto de vista fiscal, da

América Latina e de todo o mundo, adotaram políticas fiscais, constituíram

fundos de estabilização de recursos naturais e promulgaram leis de respon-

sabilidade fiscal para lidar com receitas fiscais voláteis, oriundas de rendas

econômicas de recursos naturais.3 A situação se aplica principalmente a hidro-

carbonetos e a minerais, em virtude da tendência de extinção dos impostos de

exportação sobre commodities agrícolas, com a consequente redução de sua

importância como receita fiscal. Alguns governos de países da ALC ricos em

recursos (por exemplo, Bolívia e Peru) promoveram o autosseguro, simples-

mente acumulando depósitos regulares em seus bancos centrais. Para con-

verter em realidade esse tipo de prudência, alguns países também adotaram

premissas conservadoras – ou seja, abaixo do esperado – quanto aos preços

das commodities, na elaboração dos orçamentos. Evidentemente, os mecanis-

mos menos formais de poupança fiscal para a estabilização enfrentam grandes

F IGURA 5.4

Situação fiscal dos exportadores de commodities da ALC durante a bonança recente

Fonte: autoridades nacionais, World Economic Outlook Database (FMI) e Article IV Staff Reports (FMI).Nota: Os números mostram o saldo primário anual e o saldo fora commodities como proporção do PIB, de 2005 a 2008, para países da ALC que extraem de impostos sobre a produção de commodities proporção signifi cativa de suas receitas fi scais. Os dados referentes à Argentina não incluem as receitas fi scais oriundas de hidrocarbonetos e de minerais, que não estão disponíveis para esse período.

–2

0

2

4

6

8

10

12

–20

–15

–10

–5

0

5

2005 2006 20082007 2005 2006 20082007

Sal

do p

rimár

io (

% d

o P

IB)

Sal

do p

rimár

io fo

ra c

omm

oditi

es (

% d

o P

IB)

Argen

tina

Colôm

biaChil

e

Equad

or

Méx

ico Peru

Trini

dad

e Tob

ago

Vene

zuela

, R. B

. da

Bolívia

Argen

tina

Colôm

biaChil

e

Equad

or

Méx

ico Peru

Trini

dad

e Tob

ago

Vene

zuela

, R. B

. da

Bolívia

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 77

riscos de transgressões e inobservâncias. Muitos são os exemplos em que as

receitas fiscais oriundas de commodities, acima das previstas no orçamento,

foram absorvidas por gastos extraorçamentários, induzidos por considerações

clientelistas.

Outros países adotaram soluções mais formais. O Chile e o México, por

exemplo, recorreram a fundos de estabilização para reduzir o impacto da vo-

latilidade dos preços sobre os gastos fiscais. Na prática, as políticas fiscais e os

fundos de estabilização almejam vários objetivos, além do de ajustar os gastos

fiscais em face da volatilidade e imprevisibilidade das receitas de recursos na-

turais, ao longo do ciclo (propósito básico, por exemplo, do Fondo de Esta-

bilizacion Economica y Social – FEES – do Chile). Outros objetivos, alguns

dos quais analisaremos a seguir, incluem a distribuição equitativa da renda

econômica dos recursos naturais ao longo de gerações (objetivo central, por

exemplo, do Fundo de Pensão Governamental da Noruega); a proteção dos

pobres e de outros grupos vulneráveis em tempos de recessões cíclicas (ver En-

gel, Nielsen e Valdés, 2010, para quem os ganhos decorrentes dessa política

fiscal com propósitos sociais são sobremodo altos onde é maior a desigualdade

de renda); a atenuação da apreciação da taxa de câmbio real (uma das razões

para o fato de os dos fundos soberanos do Chile investirem no exterior); e

a diversificação de ativos (motivação explícita do Heritage and Stabilization

Fund – HSF – de Trinidad e Tobago). Além disso, as políticas fiscais e os

fundos dedicados tipicamente almejam o aumento da transparência e da pres-

tação de contas no gasto das receitas de recursos naturais, em consonância,

por exemplo, com a Extractive Industries Transparency Iniciative (EITI).

A decisão sobre o uso ótimo das rendas econômicas de recursos naturais é,

portanto, muito complexa4, e os mecanismos institucionais para poupar re-

cursos refletem essa complexidade, frequentemente combinando numerosos

objetivos diversos. A maioria dos fundos de recursos naturais se baseia em dois

objetivos políticos conjugados, de estabilização e poupança. Por exemplo, os

juros e dividendos do fundo soberano da Noruega são usados para equilibrar

o déficit estrutural, sem petróleo, nos maus tempos, enquanto o principal

se destina, exclusivamente, a cobrir passivos futuros das pensões. O ponto

mais relevante é que a inclusão de poupança de longo prazo na política fiscal

é essencial para enfrentar os desafios impostos por recursos naturais não re-

nováveis. Para tanto, o instrumento político típico são os chamados fundos

78 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

soberanos. Em geral, a acumulação de poupanças de longo prazo oriundas

de rendas econômicas extraordinárias nesse tipo de fundo se sujeita a regras

e esquemas especiais de governança, assim como a diferentes critérios de in-

vestimentos, em comparação com os fundos de estabilização. Estes últimos

tendem a investir em títulos mobiliários estrangeiros, que atendam aos requi-

sitos de segurança e de alta liquidez, enquanto aqueles são mais propensos a

investir em portfólios diversificados, sob uma abordagem de longo prazo, com

participação não desprezível de ativos menos líquidos e mais arriscados.

Dos cinco países que entraram na bonança recente, em 2002, com fundo

de estabilização ou com outros arranjos fiscais, para gerenciar ganhos extraor-

dinários oriundos de hidrocarbonetos ou de minerais, apenas dois alcançaram

resultados expressivos em termos de poupanças extraordinárias significativas

no fim da bonança: o Chile, com o FEES, e Trinidad e Tobago, com o HSF.

Ambos os fundos resistiram, com cada país acumulando poupanças equiva-

lentes a 12% do PIB, em fins de 2008. Equador e República Bolivariana da

Venezuela abandonaram seus arranjos. O Equador transgrediu suas normas

sobre déficits e despesas fiscais, que não conseguiram sobreviver às pressões

políticas e sociais, levando, em última instância, à revisão da lei de responsa-

bilidade fiscal, em 2005, em prol de gastos mais elevados, e à sua revogação,

em 2008. A República Bolivariana da Venezuela deixou de contribuir para

seu Fondo de Estabilización Macroeconómica (FEM), pouco depois de sua

criação, em 2003. De fato, a República Bolivariana de Venezuela optou por

gastar boa parte do aumento de suas receitas de petróleo fora do orçamento.

Embora, no caso do México, o arcabouço de responsabilidade fiscal tenha

sido duradouro, gerando superávits primários consistentes durante o período

de bonança, ele não gerou poupanças suficientes para financiar vigoroso paco-

te contracíclico. A acumulação de fundos decorrentes de poupanças relaciona-

das com o petróleo foi limitada a 1,5% do PIB (FMI, 2010a).

A volatilidade de preços também é problema no nível das famílias, principalmente em relação a alimentos e combustíveis

Embora o foco desta sessão se concentre mais nos efeitos agregados sobre a

economia, sobre o governo e sobre a sociedade como um todo, a volatilidade

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 79

dos preços das commodities também é problema no nível das famílias, no

qual parcela significativa da renda se destina à compra de commodities ou

deriva da produção de commodities, seja por meio da produção e venda, seja

mediante o mercado de trabalho. Os choques de preços de commodities tam-

bém podem impactar os pobres e os vulneráveis, em consequência da redução

do espaço fiscal que limita os gastos sociais em tempos de necessidade. Para

enfrentar os riscos de preços, sob as restrições a que estão sujeitas, as famílias

podem adotar estratégias ex ante (por exemplo, diversificação de safras, diver-

sificação de atividades geradoras de renda, poupanças preventivas para ajustar

o consumo)5 e estratégias ex post (crédito de curto prazo para o consumo

ou esquemas de remuneração entre membros de um grupo ou vilarejo) (ver

Deaton, 1991; Alderman e Paxxon, 1992; Dercon, 2004). Evidentemente, a

escolha de atividades de baixo risco para enfrentar choques de preços pode en-

volver opções excludentes (trade-offs), na forma de retorno médio mais baixo.

As evidências sugerem que, não obstante todas as estratégias de ajuste adota-

das voluntariamente pelas famílias, ainda restam riscos de consumo residuais

substanciais (Jalan e Ravallion, 1999).

Embora os gastos sociais devam ser contracíclicos, sob uma perspectiva

histórica, eles tendem a ser acíclicos ou pró-cíclicos (embora, possivelmente,

tenha ocorrido reversão dessa tendência na atual recessão global). Em geral,

essa situação resulta da incapacidade dos países de contrair empréstimos a

custos razoáveis nos maus tempos, razão pela qual, quando o espaço fiscal se

contrai, também os gastos sociais se encolhem. Na última crise global, contu-

do, os países da ALC se mostraram mais capazes de reagir aos choques exter-

nos (que também incluíram queda temporária, mas acentuada, nos preços das

commodities), e os gastos sociais foram mantidos e até aumentados em vários

países. A capacidade do processo fiscal de contribuir para o amortecimento do

choque na última crise é sinal claro de que a região fez avanços significativos

rumo ao aprimoramento de seus fundamentos macroeconômicos, conforme

enfatizado em recentes relatórios semestrais do Banco Mundial para a região

da América Latina. A necessidade de ajustar os gastos sociais ao longo do

tempo e, tanto quanto possível, torná-los contracíclicos requer a postergação

de parte dessas despesas, até os “maus tempos”. Essa providência, por seu

turno, demandará a inclusão de algumas cláusulas especiais nos fundos de

macroestabilização relacionados com commodities, complementadas por uma

80 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

estrutura de redes sociais eficazes, que possibilitem a expansão da assistência

social durante as crises.

Os choques de preços de commodities, especialmente os que afetam bens

com maior potencial de impacto social, como alimentos e combustíveis co-

mercializáveis em âmbito internacional, tendem a ter implicações distributi-

vas complexas, não apenas nos países importadores dessas commodities, mas

também até nos que são exportadores líquidos. Neste último caso, embora um

aumento nos preços internacionais da commodity beneficie o país como um

todo, o repasse do aumento dos preços internacionais para os preços no merca-

do interno pode agravar as tensões sociais, pois alguns grupos sociais perdem,

enquanto outros ganham. Essa situação foi ilustrada com clareza na Argentina,

durante o recente espigão (2007-09) nos preços internacionais de alimentos e

combustíveis, quando, ao se defrontar com protestos dos pobres urbanos e da

classe média, as autoridades introduziram controles de preços internos e im-

puseram limites às exportações de commodities, cujo consumo pelas famílias

também é significativo. Uma das lições é que, na ausência de estrutura de redes

de segurança social eficazes, a política ótima (permitir que os preços domésticos

reflitam os preços internacionais e usar transferências fiscais para compensar os

prejudicados) é, politicamente, de difícil implementação.

Política Cambial

A natureza volátil dos fluxos de receita oriundos de commodities também tem

implicações para a política cambial. Evidentemente, o ônus dessa volatilidade

da taxa de câmbio será maior na ausência dos tipos de fundos bem concebi-

dos, para a promoção da estabilização e da poupança a longo prazo, já analisa-

dos. O regime cambial mais capaz de lidar com essa volatilidade residual não

independe das condições específicas do país.

No entanto, seja qual for o regime cambial, qualquer choque nas relações

de troca exigirá, em condições de equilíbrio, alguma mudança na taxa de

câmbio real (definida como o preço relativo dos “tradables” [comercializá-

veis] e “nontradables” [não comercializáveis]) – desvalorização real, no caso de

choque negativo, ou valorização real, no caso de choque positivo. Em regimes

de taxa de câmbio flutuante, o ajuste ocorrerá por meio de mudança na taxa

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 81

nominal, o que pode acontecer com muita rapidez. Quando a taxa de câmbio

é fixa, o ajuste se realizará por intermédio de variações nos preços internos:

inflação, no caso de depreciação real, e deflação, no caso de apreciação real.

Esse processo pode ser muito mais longo que os ajustes na taxa de câmbio

flexível. Evidentemente, entre os extremos de taxa de câmbio flutuante e de

taxa de câmbio fixo, existe ampla gama de regimes intermediários, tanto “de

jure” como “de facto”. Poucos países mantêm flutuação pura; mesmo entre os

países da ALC com os regimes cambiais mais flexíveis, as intervenções foram

comuns durante o recente ciclo de preços de commodities (Kiguel e Okse-

niuk, 2010).

Embora se trate de questão controversa, sujeita a debates calorosos, pode-

se sustentar o argumento vigoroso de que o regime de taxa de câmbio flexível

é mais adequado para lidar com a volatilidade dos preços de commodities em

países com setor de “nontradables” relativamente grandes, que experimentem

choques reais assimétricos em relação aos de seus principais parceiros comer-

ciais e que estejam bem integrados nos mercados financeiros internacionais.

Importante razão por trás desse argumento é que, nesses países, a própria taxa

de câmbio real de equilíbrio tenderá a ser volátil, em razão da volatilidade das

relações de troca. Em contraste, o regime de taxa de câmbio fixa poderá ser

melhor opção para os países exportadores de commodities, que sejam muito

abertos, que apresentem setor de “nontradables” relativamente pequenos e

que experimentem choques simétricos em relação aos de seus principais par-

ceiros comerciais (ou seja, países que atendem às condições de “área cambial

ótima”). Mais uma vez, isso ocorre porque, em parte, neste último tipo de

países, a taxa de câmbio real de equilíbrio não precisa de grandes ajustes em

resposta aos choques nas relações de troca. Consequência importante dessa

distinção é que países que se incluem no primeiro grupo e que, no entan-

to, adotam âncoras cambiais ou regimes cambiais menos flexíveis precisam

compensar essa rigidez com maior flexibilidade nos salários nominais e nas

políticas fiscais, para promover ajustes na taxa de câmbio real, sem mudanças

excessivas nas quantidades (produto, emprego), em especial durante períodos

de deterioração nas relações de troca.

Sem dúvida, ao escolherem seus regimes cambiais, os países, em geral, não

consideram apenas se são exportadores de commodities ou não, levando em

conta, também, muitos outros fatores, como volume de comércio, abertura

82 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

financeira, além de considerações institucionais. Com efeito, nos últimos 30

anos, na ALC, até se constata certa tendência ampla para o aumento da flexi-

bilidade na taxa de câmbio. Esse processo se intensificou desde a crise cambial

que atingiu muitos países de mercados emergentes em fins da década de 1990

e depois do colapso do regime de “currency board” na Argentina, em 2002.

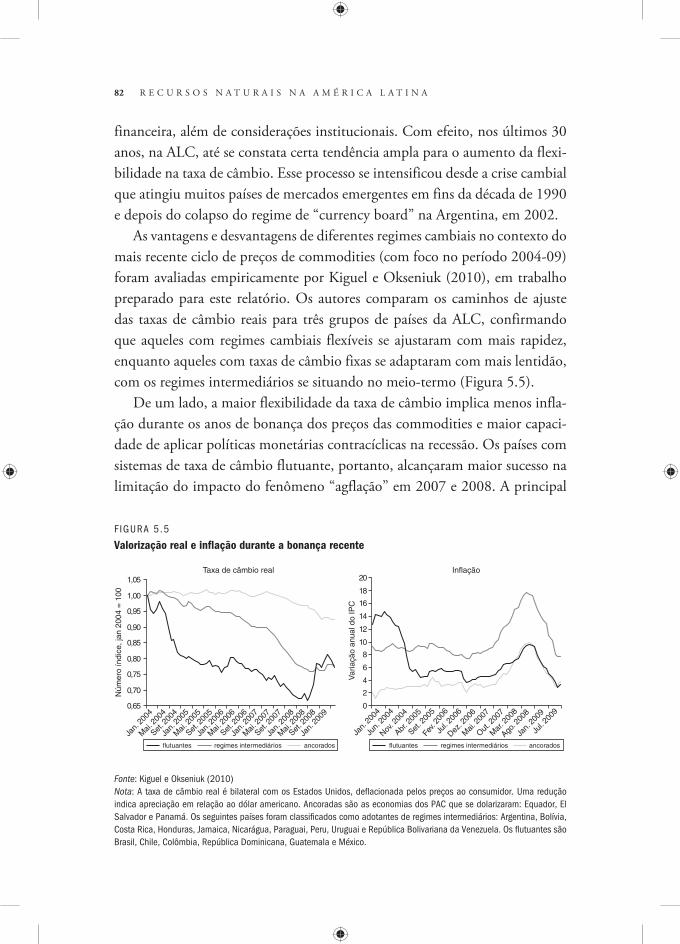

As vantagens e desvantagens de diferentes regimes cambiais no contexto do

mais recente ciclo de preços de commodities (com foco no período 2004-09)

foram avaliadas empiricamente por Kiguel e Okseniuk (2010), em trabalho

preparado para este relatório. Os autores comparam os caminhos de ajuste

das taxas de câmbio reais para três grupos de países da ALC, confirmando

que aqueles com regimes cambiais flexíveis se ajustaram com mais rapidez,

enquanto aqueles com taxas de câmbio fixas se adaptaram com mais lentidão,

com os regimes intermediários se situando no meio-termo (Figura 5.5).

De um lado, a maior flexibilidade da taxa de câmbio implica menos infla-

ção durante os anos de bonança dos preços das commodities e maior capaci-

dade de aplicar políticas monetárias contracíclicas na recessão. Os países com

sistemas de taxa de câmbio flutuante, portanto, alcançaram maior sucesso na

limitação do impacto do fenômeno “agflação” em 2007 e 2008. A principal

F IGURA 5.5

Valorização real e inflação durante a bonança recente

Fonte: Kiguel e Okseniuk (2010)Nota: A taxa de câmbio real é bilateral com os Estados Unidos, defl acionada pelos preços ao consumidor. Uma redução indica apreciação em relação ao dólar americano. Ancoradas são as economias dos PAC que se dolarizaram: Equador, El Salvador e Panamá. Os seguintes países foram classifi cados como adotantes de regimes intermediários: Argentina, Bolívia, Costa Rica, Honduras, Jamaica, Nicarágua, Paraguai, Peru, Uruguai e República Bolivariana da Venezuela. Os fl utuantes são Brasil, Chile, Colômbia, República Dominicana, Guatemala e México.

0,65

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

0

2

4

6

8

10

12

14

16

18

20

Jan.

2004

Jun.

2004

Set. 2

005

Nov. 2

004

Jul. 2

006

Dez. 2

006

Mai.

200

7

Out. 2

007

Mar

. 200

8

Ago. 2

008

Jan.

2009

Jul. 2

009

Fev.

2006

Abr. 2

005

Jan.

2004

Mai.

200

4

Mai.

200

5

Set. 2

004

Jan.

2006

Mai.

200

6

Set. 2

006

Jan.

2007

Mai.

200

7

Set. 2

007

Jan.

2008

Mai.

200

8

Set. 2

008

Jan.

2009

Set. 2

005

Jan.

2005

Taxa de câmbio real

Núm

ero

índi

ce, j

an 2

004

= 1

00

flutuantes ancoradosregimes intermediáriosflutuantes ancoradosregimes intermediários

Var

iaçã

o an

ual d

o IP

C

Inflação

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 83

razão desse êxito é terem compensado, em parte, o aumento nos preços in-

ternacionais de alimentos e energia por meio da apreciação nominal de suas

moedas. Durante a recessão nos preços, que começou em meados de 2008, os

flutuantes ajustaram com mais rapidez na taxa de câmbio real (embora tenha

ocorrido algum grau de sobrevalorização) e reduziram substancialmente as

taxas de juros nominais, como parte dos pacotes de estímulo para compensar

os choques externos adversos. Além disso, os países com regimes cambiais

menos flexíveis (inclusive aqueles com regimes formais de dolarização ou com

outras formas de ancoragem ou atrelagem) precisaram aumentar as taxas de

juros para defender a paridade e limitar as saídas de capital. Nos casos em que

houve necessidade de depreciação cambial real, promoveu-se difícil redução,

sob o ponto de vista político, nos preços e nos salários internos.

Por outro lado, a desvantagem dos regimes cambiais flexíveis é a maior

volatilidade da taxa de câmbio real (como se vê com clareza na Figura 5.5).

Daí decorrem dificuldades em casos de intervenção para atenuar o impacto da

volatilidade cambial temporária sobre os setores de exportação de não com-

modities. Nos países maiores, com setores “nontradable” mais substanciais, é

possível que daí resulte um problema muito controverso. Intervenções ina-

dequadas podem acarretar forte sobrevalorização cambial no curto prazo, em

relação aos fundamentos. A intervenção também se associa a problemas de

gestão da liquidez interna das reservas internacionais crescentes, em virtude da

esterilização, quando os preços das commmodities estão em alta.

Nos países com regimes cambiais flutuantes, o desempenho daqueles que

adotam metas de inflação demonstrou vantagem em comparação com os re-

gimes cambiais fixos para os produtores de commodities. A adoção de uma

âncora de inflação em muitos dos países da região proporcionou credibilidade

e transparência aos arcabouços de política monetária. O regime mais comum

é o de adotar como meta o índice de preços ao consumidor (IPC). Contudo,

Frankel (2009), em trabalho preparado para este relatório, argumenta que

os acontecimentos dos últimos anos, em especial a crise financeira global de

2007-09, podem ter, de alguma maneira, deformado os regimes de metas de

inflação. Em especial, durante esse período, o choque de preços foi de oferta,

ao passo que a adoção de metas de inflação é, em tese, mais adequada para

controlar pressões inflacionárias decorrentes de demanda agregada excessiva

(em relação ao produto potencial). Assim, a autoridade monetária de países da

84 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

ALC com metas de inflação teve de focar não só o IPC, mas também a taxa de

câmbio e os preços dos produtos agrícolas e minerais, assim como os efeitos de

segundo nível sobre as expectativas de inflação.6 Essa questão é problemática

não só por causa de questões referentes à credibilidade do regime, mas tam-

bém em razão do fato de que os preços das commodities não são ponderados

no IPC de maneira compatível com sua volatilidade. No entanto, a solução

para esse problema não é simples, sobretudo no caso de países dependentes

de commodities. Frankel (2009) argumenta que, com esse tipo de metas de

inflação, os países alcançariam volatilidade mais baixa nos preços internos,

adotando como meta de inflação o índice de preços ao produtor, em vez do

IPC, porquanto o primeiro reflete muito melhor os preços mais voláteis das

exportações do país ou de uma categoria mais ampla das exportações do país

(Quadro 5.1).

QUADRO 5.1

Possíveis âncoras para a política monetária de produtores e consumidores de commodities

As taxas de câmbio fixas e flutuantes apresentam, cada qual, suas van-

tagens. No entanto, tentativas econométricas de identificar o regime

cambial que proporciona melhor desempenho econômico em diferentes

países – fixo, flutuante ou intermediário – não foram bem-sucedidas. A

resposta depende das circunstâncias do país em questão. O IPC é a esco-

lha mais comum entre possíveis índices de preços que os bancos centrais

podem adotar como indicador de meta de inflação. Com efeito, o IPC é

o candidato natural a ser a medida do objetivo de inflação para o longo

prazo. Porém, talvez não seja a melhor escolha para metas intermediá-

rias, em bases anuais. Pode-se argumentar em favor de adotar como meta

seja o índice de preços ao produtor (IPP), seja um índice de preços de

exportações. Essa última ideia é versão moderada de regime monetário

mais exótico, proposto por Frankel e Saiki (2002) e Frankel (2003),

denominado “Peg the Export Price (PEP)” (Atrelagem ao Preço de Ex-

portação). Frankel (2009) examina possíveis variáveis nominais como

âncoras de política monetária. Três hipóteses são atrelagens cambiais,

ao dólar, ao euro e a DES; outro candidato é o regime de metas de in-

flação ortodoxo; e mais duas alternativas representam propostas em que

os preços de exportação recebem pesos substanciais, ao contrário dos

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 85

preços de importação: PEP e IPP. O argumento de venda desses índices

baseados em produção é que cada um é capaz de acomodar choques nas

relações de troca.

O regime PEP adota como meta a principal commodity do país em

questão. A proposta consiste em fixar o preço dessa commodity, na moeda

interna. Por exemplo, a Bolívia atrelaria a moeda ao gás natural; o Chile, ao

cobre; Equador, Trinidad e Tobago e a República Bolivariana da Venezue-

la, ao petróleo; Jamaica, ao alumínio; a República Dominicana, ao açúcar;

produtores de café da América Central, ao café; e a Argentina, à soja. Uma

vantagem da âncora PEP é proporcionar ajustes automáticos às flutuações

nos preços das exportações do país nos mercados mundiais. Quando os pre-

ços em dólar das exportações aumentam (ou diminuem), a moeda se valo-

riza (ou desvaloriza) em relação ao dólar. Essa acomodação aos choques nas

relações de troca é exatamente o que se pretende. O efeito colateral da ado-

ção do PEP é a desestabilização dos preços de outros bens comercializáveis

(tradables). Se commodities agrícolas ou minerais constituem praticamente

o total das exportações, a questão não é relevante. Contudo, na maioria dos

países da ALC, nenhuma commodity isoladamente representa mais da me-

tade das exportações. As exportações são dominadas por commodities agrí-

colas e minerais, mas trata-se de uma cesta diversificada de commodities.

Variável mais flexível e abrangente da atrelagem ao preço da commodity le-

varia em conta a diversificação das exportações, com o objetivo de estabilizar

índice mais amplo dos preços das exportações em termos da moeda local.

Finalmente, versão mais moderada é adotar como meta o índice de preços

ao produtor (IPP), que inclui componente substancial de commodities.

Frankel (2009) apresenta análise contrafactual de regimes monetários

alternativos, usando metas nominais diferentes, para simular sua capaci-

dade de minimizar a variabilidade tanto do preço real das exportações de

commodities quanto do preço real de outros bens comercializados. Frankel

segue a lógica de que a estabilização do preço relativo das exportações de

commodities não é proeza tão notável, se for feita à custa da correspondente

desestabilização do preço relativo de outros bens comercializados. O estudo

se concentra num conjunto de países da ALC e compara os caminhos histó-

ricos dos preços sob o regime monetário vigente com o que aconteceria sob

outros regimes monetários. A análise presume que, no caso de países pro-

dutores de commodities, como os da ALC, um regime de relações de troca

altamente voláteis seja, talvez, a questão mais importante a ser enfrentada

pela política cambial.

86 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

Desvio padrão do nível de preços reais

regime histórico

atrelagem ao dólar

Atrelagem a DES

Atrelagem ao euro

Atrelagem a comm.

IPC como meta

IPP como meta

ARG 0,661 0,491 0,503 0,486 0,241 0,756 0,679BOL 0,538 0,443 0,457 0,486 0,138 0,488 0,448BRA 0,522 0,456 0,442 0,426 0,187 – –CHL 0,510 0,485 0,489 0,470 0,298 0,840 0,696COl 0,456 0,485 0,482 0,490 0,000 1,123 0,974CRI 0,420 0,368 0,383 0,385 0,242 – –ECU 0,456 0,485 0,482 0,490 0,000 – –GTM 0,510 0,588 0,600 0,585 0,383 – –GUY 0,922 0,581 0,579 0,557 0,383 – –HND 0,533 0,588 0,600 0,585 0,383 – –JAM 0,338 0,383 0,401 0,403 0,212 0,870 0,483MEX 0,479 0,485 0,482 0,490 0,000 0,975 1,030NIC 0,511 0,588 0,600 0,585 0,339 – –PAN 0,312 0,368 0,383 0,385 0,206 – –PER 0,444 0,485 0,489 0,470 0,171 0,420 0,429PRY 0,413 0,455 0,475 0,466 0,312 0,743 0,716SlV 0,750 0,588 0,600 0,585 0,383 – –TTO 0,383 0,443 0,457 0,486 0,179 – –URY 0,504 0,455 0,475 0,466 0,312 0,793 0,525VEN 0,429 0,485 0,482 0,490 0,000 –

Fonte: Frankel (2009).Nota: os números mostram a média dos desvios padrão dos preços das exportações e dos desvios padrão dos preços das importações

Com base nas simulações de Frankel, todas as âncoras nominais (pegs ou

atrelagens) proporcionam maior estabilidade total dos preços nominais que

as políticas monetárias antiinflacionárias tradicionais efetivamente adotadas

pelos países da ALC. Considera-se a proposta PEP (coluna “atrelagem a

comm”) a melhor âncora para reduzir a variabilidade dos preços relativos.

Além disso, as âncoras alternativas PEP e IPP de metas de inflação predomi-

nam em políticas monetárias que almejam o IPC nos choques nas relações

de troca. O PEP e o IPP têm a propriedade desejável de que a moeda valo-

riza (ou desvaloriza) quando os preços das exportações sobem (ou descem)

nos mercados mundiais; o IPC não tem essa propriedade. Além disso, se a

meta de inflação for interpretada estritamente como compromisso com o

IPC, ela se caracterizará pela propriedade indesejável de que a moeda valo-

riza (ou desvaloriza) quando os preços das importações sobem (ou descem)

G E S T Ã O D A V O L A T I L I D A D E D O S P R E Ç O S D A S C O M M O D I T I E S 87

nos mercados mundiais; a adoção do PEP ou do IPP como meta não apre-

senta essa propriedade indesejável.

Descoberta interessante é a comparação da meta de IPC com a meta de

IPP como interpretações alternativas das metas de inflação. Os resultados

mostram que a meta de IPP geralmente produz mais estabilidade nos preços

dos bens comercializados, sobretudo no caso da commodity de exportação,

o que é consequência natural do maior peso atribuído às exportações de

commodities no IPP que no IPC. Talvez surpreendentemente, tanto a meta

de IPC quanto a meta de PPI geram mais variabilidade dos preços relativos

que qualquer uma das três atrelagens da taxa de câmbio (dólar, euro e DES).

Frankel sugere que se precisa de mais pesquisa para esclarecer essa questão.

Estimam-se os pesos que o IPC e o IPP dos países atribuem a cada um dos

três setores seguintes: bens não comercializáveis (nontradables), a principal

commodity de exportação e outros bens comercializáveis (tradables). Por-

tanto, talvez seja necessário verificar se a adoção de uma faixa de variação

do IPC e do IPP, em vez de exigir que o banco central atinja a meta com

exatidão, possibilitaria o aprimoramento da estimativa desses pesos e das

séries de preços e tornaria a comparação mais realista.

No entanto, essa proposta provavelmente será inaceitável para os bancos

centrais, em parte porque a inflação de manchete (headline inflation), medida

pelo IPC, em oposição à inflação básica ou núcleo da inflação (core inflation),

ainda é a variação de preços mais visível e mais relevante para as sociedades.

Notas de fim de capítulo

1. Adota-se o período 2005-07 para examinar a resposta à bonança, considerando

que só se dispõe de dados fiscais confiáveis de vários países em bases anuais e que os pre-

ços das commodities mergulharam de cabeça na segunda metade de 2008.

2. Os dados sobre receitas da República Bolivariana da Venezuela, apresentados na

Figura 5.3, não refletem a verdadeira magnitude dos gastos durante a bonança recente.

Boa parte dos gastos foi realizada por meio de mecanismos extraorçamentários. Como

exemplo, Manzano et al. (2010) estimam o custo dos programas de despesas sociais e de

infraestrutura da PVDSA em US$66,2 bilhões no período 2003-8.

3. Os trabalhos de Davis, Ossowski e Fedelino (2003) e de Ossowski et al. (2008)

proporcionam visão geral útil da literatura e das experiências de diferentes países sobre

88 R E C U R S O S N A T U R A I S N A A M É R I C A L A T I N A

instituições fiscais especiais para gerenciar receitas de commodities e de petróleo e foram

muito usados como fundamentos para esta seção. Uma análise das normas fiscais pelo

FMI (2009c) também fornece análise abrangente de sua evolução, concepção, imple-

mentação e impacto sobre o desempenho fiscal.

4. Para uma visão geral e para algumas ideias a respeito das escolhas difíceis com

que se defrontam as instituições oficiais na gestão de sua riqueza soberana, ver Johnson-

Calari e Rietveld (2007).

5. Há evidências conflitantes sobre se essas estratégias são eficazes no ajuste do con-

sumo (ver, por exemplo, Rosenzweig e Binswanger, 1993; Fafchamps, Udry e Czukas,

1998; Dercon, 2004).

6. Cada um dos adotantes de metas de inflação na região apresentou correlações

positivas entre os preços de importação em dólar e o valor em dólar de suas moedas no

período 2000-08. Com efeito, essas correlações foram mais estreitas que as anteriores à

adoção de metas de inflação. A implicação parece ser de que a meta de IPC, na prática,

não exclui totalmente os choques de preços de petróleo.