fundo de pensões aberto optimize capital pensões acções ... · adversas ou o encerramento de...

TRANSCRIPT

Fundo de Pensões Aberto

Optimize Capital Pensões Acções

Relatório e Contas Anual

2015

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 2

Índice 1 Enquadramento Macroeconómico ................................................................................................ 3

1.1 Enquadramento Internacional ............................................................................................... 3 1.2 Enquadramento Nacional ...................................................................................................... 6 1.3 Evolução dos Preços ............................................................................................................. 8 1.4 Mercados Financeiros ........................................................................................................... 9

2 Relatório de Gestão .................................................................................................................. 10 2.1 Composição da carteira a 31/12/2015 ................................................................................. 10 2.2 Alterações com impacto na gestão do fundo de pensões ...................................................... 11 2.3 Política de investimento: objectivos e princípios ................................................................... 32 2.4 Cumprimento dos princípios e regras prudenciais ................................................................. 33 2.5 Comparação dos limites de exposição e da alocação estratégica com a alocação actual .......... 34 2.6 Evolução da estrutura da carteira de investimentos .............................................................. 35 2.7 Rendibilidade e níveis de risco do fundo de pensões ............................................................. 39 2.8 Benchmarks de performance e resultados ............................................................................ 42 2.9 Gestão dos riscos materiais a que o fundo se encontra exposto ............................................ 44 2.10 Utilização de produtos derivados ......................................................................................... 48 2.11 Valor actual das responsabilidades passadas obtidas pelo cenário de financiamento ............... 49 2.12 Nível de cobertura das responsabilidades passadas obtidas pelo cenário de financiamento ..... 49

3 Demonstrações Financeiras ....................................................................................................... 51 3.1 Demonstração da Posição Financeira ................................................................................... 51 3.2 Demonstração de Resultados .............................................................................................. 52 3.3 Demonstração de Fluxos de Caixa ....................................................................................... 53 3.4 Notas às Demonstrações Financeiras ................................................................................... 54

1 Identificação do fundo de pensões, planos de pensões, associado e entidade gestora ....... 54 2 Alterações aos planos de pensões ocorridas no exercício .................................................. 54 3 Bases de apresentação e principais políticas contabilísticas............................................... 55 4 Regime fiscal aplicável ao fundo de pensões ................................................................... 57 5 Riscos associados à carteira de investimentos ................................................................. 59 6 Inventário dos investimentos a 31/12/2015 com indicação do justo valor .......................... 59 7 Investimentos ............................................................................................................... 59 8 Devedores e Credores .................................................................................................... 60 9 Acréscimos e Diferimentos ............................................................................................. 60 10 Provisões para outros riscos e encargos .......................................................................... 61 11 Contribuições ................................................................................................................ 61 12 Benefícios pagos ............................................................................................................ 62 13 Ganhos líquidos dos investimentos.................................................................................. 63 14 Rendimentos líquidos dos investimentos ......................................................................... 63 15 Outros rendimentos e ganhos ......................................................................................... 63 16 Outras despesas ............................................................................................................ 64 17 Transacções envolvendo o fundo e o associado ou empresas com este relacionadas.......... 64 18 Garantias por parte da entidade gestora ......................................................................... 64

4 Certificação do Revisor Oficial de Contas do Fundo de Pensões ................................................... 65 5 Anexos .................................................................................................................................... 66

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 3

1 Enquadramento Macroeconómico

1.1 Enquadramento Internacional

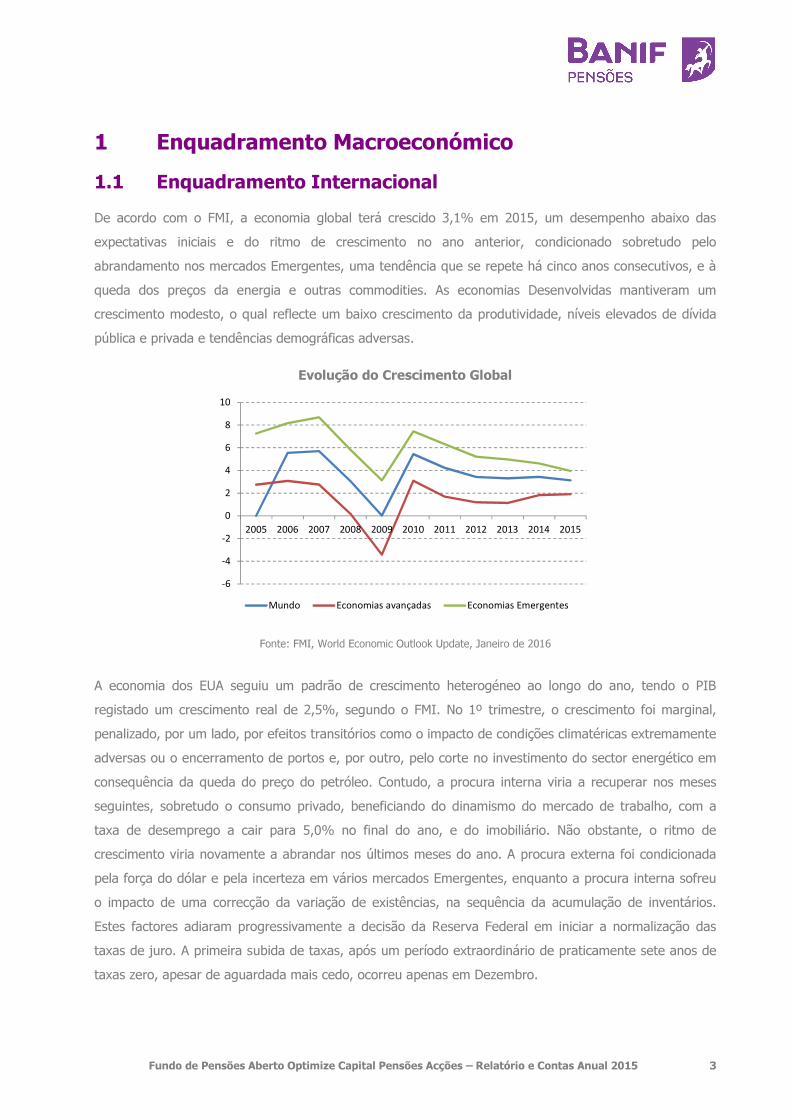

De acordo com o FMI, a economia global terá crescido 3,1% em 2015, um desempenho abaixo das

expectativas iniciais e do ritmo de crescimento no ano anterior, condicionado sobretudo pelo

abrandamento nos mercados Emergentes, uma tendência que se repete há cinco anos consecutivos, e à

queda dos preços da energia e outras commodities. As economias Desenvolvidas mantiveram um

crescimento modesto, o qual reflecte um baixo crescimento da produtividade, níveis elevados de dívida

pública e privada e tendências demográficas adversas.

Evolução do Crescimento Global

-6

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Mundo Economias avançadas Economias Emergentes

Fonte: FMI, World Economic Outlook Update, Janeiro de 2016

A economia dos EUA seguiu um padrão de crescimento heterogéneo ao longo do ano, tendo o PIB

registado um crescimento real de 2,5%, segundo o FMI. No 1º trimestre, o crescimento foi marginal,

penalizado, por um lado, por efeitos transitórios como o impacto de condições climatéricas extremamente

adversas ou o encerramento de portos e, por outro, pelo corte no investimento do sector energético em

consequência da queda do preço do petróleo. Contudo, a procura interna viria a recuperar nos meses

seguintes, sobretudo o consumo privado, beneficiando do dinamismo do mercado de trabalho, com a

taxa de desemprego a cair para 5,0% no final do ano, e do imobiliário. Não obstante, o ritmo de

crescimento viria novamente a abrandar nos últimos meses do ano. A procura externa foi condicionada

pela força do dólar e pela incerteza em vários mercados Emergentes, enquanto a procura interna sofreu

o impacto de uma correcção da variação de existências, na sequência da acumulação de inventários.

Estes factores adiaram progressivamente a decisão da Reserva Federal em iniciar a normalização das

taxas de juro. A primeira subida de taxas, após um período extraordinário de praticamente sete anos de

taxas zero, apesar de aguardada mais cedo, ocorreu apenas em Dezembro.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 4

Na Europa, o ritmo da recuperação permaneceu moderado, associado a níveis de endividamento e

crédito malparado persistentemente elevados. De acordo com as previsões de Inverno da Comissão

Europeia, a Zona Euro cresceu 1,6% em 2015, tendo acelerado do crescimento de 0,9% registado em

2014. No seu conjunto, a UE cresceu 1,9%, o que compara com 1,4% em 2014.

Este desempenho foi suportado pelas várias componentes da despesa. O consumo privado foi o principal

contribuidor, beneficiando da redução dos custos com a energia e da melhoria generalizada do mercado

de trabalho na região. O investimento privado foi favorecido pela redução dos custos de financiamento,

enquanto a despesa pública registou um ligeiro contributo positivo, num contexto no qual a política fiscal

deixou de ser restritiva, passando a ser caracterizada como neutral. A procura externa, por fim,

beneficiou do efeito desfasado da desvalorização do euro, mais significativo durante o 1º semestre. No

2º semestre, as exportações resistiram a um cenário de redução do comércio internacional e de maior

incerteza em várias economias emergentes.

O padrão de crescimento Zona Euro continua a ser desigual entre as várias economias. Segundo as

estimativas da Comissão Europeia, enquanto a Alemanha manteve um crescimento similar à média da

região (1,7%), a procura interna sustentou um crescimento moderado em França (+1,1%) que permitiu

à segunda maior economia da UEM quebrar um período alargado de estagnação. Na Periferia, vários

países beneficiaram da implementação de reformas estruturais e obtiveram uma recuperação assinalável,

casos da Irlanda (+6,9%) e Espanha (+3,2%). Embora em menor grau, Itália cresceu 0,8% e

interrompeu três anos consecutivos de recessão. Na Grécia, um conturbado processo político voltou a

questionar a presença na moeda única e desencadeou o encerramento temporário de todo o sistema

financeiro e a imposição de controlo de capitais, o que levou o país a nova retracção (-2,3%) após uma

breve retoma em 2014 ter interrompido 5 anos de recessão.

O processo de desinflação continuou em 2015, com os preços a subirem apenas 0,2% na Zona Euro

(igual à UE) muito condicionados pela forte queda dos preços da energia. Retirando as componentes

mais voláteis do cabaz de consumo, a alimentação e a energia, a inflação ficou nos 0,9%, ainda assim

muito aquém do objectivo do BCE (inferior, mais perto de 2%). A persistente ausência de inflação, o que

dificulta o processo de desalavancagem dos agentes públicos e privados, conduziu o BCE a tomar

medidas sem precedentes, nomeadamente a implementação, a partir de Março, de um programa de

compra de activos no montante mensal de 60 mil milhões de euros, predominantemente dívida soberana,

até a inflação se encontrar em linha com o objectivo, e um novo corte da taxa de depósito em Dezembro

para -0,30%.

Após um crescimento nulo em 2014, o Japão cresceu 0,6% em 2015, de acordo com o FMI. O programa

de políticas alinhadas para reanimar a inflação denominadas como “Abenomics” estimulou a recuperação

económica. A procura interna beneficiou da queda dos preços da energia e do desemprego reduzido,

enquanto a procura externa foi suportada pelo impacto da desvalorização acumulada do iene nos anos

anteriores, o qual permaneceu relativamente estável em 2015, o que compensou a incerteza na China. O

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 5

Banco do Japão manteve inalterado o volume de compra de activos, procedendo apenas a pequenos

ajustamentos no sentido de flexibilizar a política monetária. Contudo, a inflação manteve-se bastante

longe do objectivo de 2%, com uma variação positiva de 0,2% (ou 0,8%, se excluirmos alimentação e

energia).

De acordo com o FMI, o crescimento das economias emergentes abrandou de forma significativa em

2015 (4,0%) face a 2014 (4,6%), muito condicionado pelos receios de uma travagem mais brusca na

economia chinesa e pela forte queda generalizada das commodities.

A desaceleração na China decorreu dentro das expectativas, inserindo-se no processo de

rebalanceamento da economia, no sentido de maior peso do consumo privado e do sector terciário, em

detrimento do investimento e da indústria. O crescimento do PIB abrandou para 6,9%, de 7,3% em

2014. No entanto, vários factores criaram muitas dúvidas da capacidade das autoridades em gerir este

processo de forma suave, nomeadamente a volatilidade no mercado accionista com a deflação de uma

bolha a partir de Junho, saídas de capital de forma sustentada e, sobretudo, a introdução, em Agosto, de

um novo mecanismo de fixação cambial no sentido de melhor reflectir as forças de mercado. O Yuan

desvalorizou-se 4,6% face ao dólar, a maior desvalorização em mais de duas décadas, o que

perspectivou o risco da China entrar na chamada guerra global de desvalorizações competitivas, algo que

a confirmar-se revelar-se-ia bastante deflacionista.

O desempenho decepcionante da economia brasileira esteve igualmente em destaque. A contracção de

3,8% não se ficou a dever apenas à queda das matérias-primas exportadas pelo país, mas também a

toda a incerteza política desencadeada com a investigação à Petrobrás, a qual revelaria um impacto mais

profundo e prolongado do que se esperava inicialmente. No mesmo sentido, a Rússia caiu em recessão

com o PIB a contrair-se 3,7%, reflexo do colapso do preço do petróleo e das sanções económicas ainda

em vigor no contexto de tensões geopolíticas por resolver. A Índia, por seu turno, terá sido um caso raro

no qual o crescimento se manteve robusto (7,3%), favorecido com um conjunto de reformas estruturais

que permitiram consolidar o estatuto de grande economia global com o maior crescimento.

Um dos aspectos mais marcantes do ano de 2015 foi novamente o desempenho dos preços do petróleo,

que registaram uma queda abrupta na segunda metade do ano, de cerca de 46% entre Maio e

Dezembro. Esta tendência foi sobretudo provocada pelo lado da oferta. Os países que constituem a

OPEP, outrora responsáveis por um efeito regulador no mercado, compensando o excesso de produção,

não alteraram os níveis de produção, nem tão pouco referiram qualquer objectivo ou máximo, dando

assim a entender não pretenderem limitar a produção de forma a controlar os preços do petróleo. Para

além disso, a procura nos países importadores não reagiu à queda do preço de forma similar a episódios

passados.

Ao longo do ano voltou a assistir-se à intensificação dos riscos geopolíticos, com potenciais impactos de

desestabilização das economias desenvolvidas. Na Europa, assume particular relevo o influxo de mais de

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 6

um milhão de migrantes, decorrente da manutenção da guerra civil na Síria e da propagação deste

conflito para geografias adjacentes controladas pelo autoproclamado Estado Islâmico. Associado a este

fenómeno, atentados terroristas tornaram-se mais disseminados pelo globo e ressurgiram movimentos

políticos populistas ou independentistas.

1.2 Enquadramento Nacional

A economia portuguesa em 2015 consolidou a tendência de crescimento que vinha desde final 2013. De

acordo com as estimativas de Inverno da Comissão Europeia, o PIB cresceu 1,5% em termos reais, após

ter registado um crescimento de 0,9% em 2014. O padrão de crescimento terá sido menos equilibrado,

uma vez que o principal contribuidor residiu no consumo privado, enquanto as exportações líquidas, à

semelhança do ano anterior, registaram um contributo negativo. O ritmo da expansão foi mais dinâmico

no 1º semestre, período no qual o PIB cresceu em cadeia 0,5% em cada trimestre, enquanto no 3º

trimestre o crescimento foi nulo com a desaceleração da procura interna. Desta forma, pelo segundo ano

consecutivo, a economia nacional cresceu em linha com o crescimento registado para a Zona Euro.

A evolução do PIB teve subjacente um comportamento do consumo privado como a variável mais

dinâmica da despesa, tendo acelerado para 2,6%, face a 2,2% no ano anterior. Este desempenho é o

mais elevado desde 2004, embora o consumo privado ainda se encontre num patamar inferior a 2008, e

resultou simultaneamente de dois factores. Em primeiro lugar, o incremento do rendimento disponível

das famílias, suportado pela melhoria do mercado laboral. A taxa de desemprego desceu para 11,9% no

3º trimestre, o que compara com 13,5% no final de 2014 e 17,5% no pico atingido no 1º trimestre de

2013. Em segundo lugar, a taxa de poupança voltou a reduzir-se. Segundo o INE, a poupança das

famílias atingiu 4,0% no 3º trimestre de 2015, um mínimo desde pelo menos 1999. O dinamismo do

consumo reflectiu sobretudo a evolução dos bens de consumo duradouro, a qual embora tenha

desacelerado no 3º trimestre significativamente para 7,3%, superou o crescimento de 1,9% dos bens e

serviços de consumo corrente. No caso dos bens duradouros, as vendas de veículos automóveis de

passageiros cresceram 13,6% em Dezembro. O índice de volume de negócios deflacionado no comércio a

retalho de bens duradouros cresceu 2,0% em termos homólogos a Novembro de 2015.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 7

Evolução do PIB

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

mar-05

set-05

mar-06

set-06

mar-07

set-07

mar-08

set-08

mar-09

set-09

mar-10

set-10

mar-11

set-11

mar-12

set-12

mar-13

set-13

mar-14

set-14

mar-15

set-15

Trimestral Homóloga

Fonte: INE

A Formação Bruta de Capital Fixo (FBCF) acelerou para 4,3%, o que compara com 2,8% em 2014. Esta

evolução beneficiou da inversão do investimento em construção, o qual interrompeu uma tendência de

redução durante mais de uma década com uma variação homóloga de 4,3% em Novembro de 2015.

Nesse sentido, as vendas de cimento para o mercado nacional cresceram 7,2% à mesma data. A FBCF

continuou a beneficiar do comportamento do investimento em material de transporte (em forte

aceleração) e máquinas e equipamentos (manteve um crescimento estabilizado nos 2,6%).

No que respeita às exportações, registou-se em 2015 uma aceleração do crescimento para 4,9% de

3,9% no ano anterior (estimativas da Comissão Europeia), que beneficiou de comportamento similar da

componente de bens e da componente de serviços. De acordo com dados do Banco de Portugal a

Novembro de 2015, as exportações de bens aumentaram 4,1%, e, excluindo-se os combustíveis, o

crescimento foi de 5%. De entre os sectores exportadores de bens, o destaque vai para os bens de

equipamento, cujo crescimento se saldava nos 7,0%. Este desempenho das exportações é mais

assinalável tendo em conta a forte retracção de mercados como Angola e Brasil, para onde as

exportações caíram 33% e 10% respectivamente. Em resultado, o peso do comércio intra-UE aumentou,

o que reflecte igualmente o forte dinamismo das exportações para Espanha (+10,9%) e Reino Unido

(+14,0%). No que respeita à exportação de serviços, destaca-se o forte crescimento da sua principal

componente, as exportações de viagens e turismo, que cresceu 10,1%.

As importações, por seu turno, registaram um comportamento consentâneo com a maior dinâmica das

componentes da procura interna com maior conteúdo importado, nomeadamente a FBCF em material de

transporte e em máquinas e bens de equipamento e o consumo de bens duradouros. Assim, as

importações aceleraram 6,5% e deverão aportar o contributo para o crescimento anual do PIB mais

negativo desde 2010. Esta evolução não é mais adversa devido à forte queda do preço dos combustíveis.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 8

1.3 Evolução dos Preços

Os preços no consumidor registaram uma inversão da queda do ano anterior, em linha com a evolução

da procura interna e do mercado de trabalho. No entanto, a tendência de subida foi limitada pela

ausência de pressões inflacionistas vindas do exterior e a diminuição dos preços das importações e pelo

ainda persistente excesso de capacidade produtiva da economia nacional. Assim, em 2015, os preços,

com a taxa de variação média anual do IPC a subir 0,5%, face a um decréscimo de 0,3% em 2014.

O incremento da taxa de variação do IPC foi sobretudo determinado pela evolução do preço dos produtos

alimentares não transformados, cuja variação média anual passou de -2,1% em 2014 para 1,9% em

2015, compensando a queda de 3,6% dos produtos energéticos que aceleraram a tendência de

decréscimo que vinha do ano transacto (-1,4% em 2014). No que respeita à variação dos preços das

categorias de bens e serviços, verificou-se em 2015 um crescimento médio anual dos preços dos serviços

de 1,3% (0,8% em 2014), enquanto a variação média dos preços dos bens decresceu 0,1% (face a uma

variação -1,1% em 2014).

No que respeita à inflação subjacente, ou seja, retirando as componentes voláteis dos bens energéticos e

alimentares não transformados, verificou-se alguma tendência de subida, embora limitada, passando de

uma variação de 0,1% em 2014 para 0,7% em 2015.

O IHPC, o índice utilizado para comparações internacionais cuja estrutura de ponderação difere da do IPC

por incluir a despesa de não residentes no país e excluir a despesa de residentes no exterior, apresentou

uma taxa de variação média anual de 0,5% em 2015 (-0,2% em 2014). O diferencial entre a taxa média

anual do IHPC de Portugal e da Zona Euro situou-se em -0,5% em 2015 (-0,6 p.p. em 2014).

Evolução da Inflação

-2

-1

0

1

2

3

4

5

fev-09

mai-09

ago-09

nov-09

fev-10

mai-10

ago-10

nov-10

fev-11

mai-11

ago-11

nov-11

fev-12

mai-12

ago-12

nov-12

fev-13

mai-13

ago-13

nov-13

fev-14

mai-14

ago-14

nov-14

fev-15

mai-15

ago-15

nov-15

Mensal Homóloga Média

Fonte: INE

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 9

1.4 Mercados Financeiros

No que respeita aos mercados financeiros, o ano de 2015 revelou-se mais desafiante em obter retornos

positivos na generalidade das classes de activos, apesar da ampla liquidez proporcionada pelas políticas

monetárias expansionistas dos principais blocos económicos, com especial ênfase da Zona Euro. Outra

das características de 2015 foi o ressurgimento da volatilidade, associada a factores interdependentes

como receios de crise nos mercados Emergentes, colapso do preço das commodities e o início do ciclo de

subidas de taxas pela Reserva Federal.

Os principais índices accionistas registaram desempenhos distintos em 2015. Os mercados europeu

(MSCI Europe) e japonês (Nikkei) obtiveram ganhos de 5,5% e 9,1%, respectivamente. Em Portugal,

após ter caído 26,8% no ano transacto, o índice PSI-20 recuperou 10,7%. Por seu turno, o índice da

MSCI para os mercados emergentes mostrou, em 2015, uma queda de 17,0% em dólares, muito superior

à observada no ano anterior (-4,6%).

Em 2015, as taxas de rendibilidade da dívida pública da zona euro registaram uma ligeira subida mas

mantiveram-se a níveis muito reduzidos. Após atingir novos mínimos desde a criação da Área do Euro em

Abril, os yields viriam a subir em reflexo de menores riscos de deflação. Em Portugal, a tendência foi de

ligeira redução devido a um decréscimo do respectivo prémio de risco. A acção do BCE de corte da taxa

de depósito voltou a ser determinante para o comportamento das taxas Euribor que registaram quedas

no ano, para novos mínimos, com os prazos até aos 6 meses a encerrar em níveis negativos.

O início do ciclo de subida de taxas por parte da Fed, em oposição à política monetária expansionista

vigente na maioria dos restantes blocos globais, levou o dólar a registar uma apreciação face às

principais moedas. A adopção de novas medidas expansionistas por parte do BCE conduziu,

adicionalmente, a uma depreciação em 10,2% do euro em relação à moeda norte-americana. No mesmo

sentido, as moedas Emergentes intensificaram a tendência de desvalorização acumulada pelo menos

desde os 2 anos anteriores, com destaque para a queda de 49% do Real brasileiro e 33,7% do Rand da

África do Sul.

No que respeita às commodities, os preços caíram 35,3% em 2015, de acordo com o índice geral

publicado pelo FMI. Do conjunto destes activos, destaca-se a queda da energia (-45%) enquanto as

commodities não energéticas registaram uma correcção menos agressiva (-17%). Dentro deste

subgrupo, a descida nas commodities agrícolas (-15%) foi menor do que a dos metais (-23%).

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 10

2 Relatório de Gestão

2.1 Composição da carteira a 31/12/2015

Valor Global do Fundo 1.215.049 €

Número de UP's 175.075

Valor UP 6,9401 €

Informação Geral

Evolução Valor UP

4,6000

5,0000

5,4000

5,8000

6,2000

6,6000

7,0000

7,4000

Asset Allocation

Acções

38,2%

Obrigações

56,3%

Outros

1,4%

Liquidez

4,1%

Valor da quota-parte do fundo

Adesão / Plano de Pensões Valor da quota-parte

Individuais 123.522 €

Banco Carregosa 1.039.235 €

Ribeiro Moreira 14.392 €

Progifer 37.899 €

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 11

2.2 Alterações com impacto na gestão do fundo de pensões

Janeiro

Em Janeiro, à medida que a queda do preço do petróleo aumentou os riscos de deflação, o mês ficou

marcado pela resposta do BCE que apresentou um plano de compra de activos superior ao esperado e

que contribuiu para forte queda do euro (-6,7% contra o dólar). As acções europeias foram as principais

beneficiadas. Na zona euro, a intensificação da depreciação do euro e da queda do petróleo poderão

estar a suportar uma retoma do sentimento. O indicador de actividade (PMI) preliminar de Janeiro subiu

mais do que se esperava, em 0,8 para 52,2, o nível mais elevado desde Agosto, enquanto na Alemanha,

o índice de confiança dos empresários (IFO) subiu pelo terceiro mês consecutivo. Simultaneamente, o

BCE divulgou o relatório sobre o crédito bancário que denotou uma melhoria da procura por crédito e um

aliviar das condições de concessão de crédito. Entretanto, Espanha revelou o crescimento do quarto

trimestre de 0,7%, o mais elevado desde o segundo trimestre de 2008, e confirmou que se trata da

economia com maior crescimento na Zona Euro a seguir à Irlanda. Contudo, a inflação homóloga entrou

em terreno mais negativo (de -0,2% para -0,6%) e, mais grave ainda, as expectativas de inflação

continuaram a derrapar. Desta forma, Mario Draghi anunciou um programa de compra de activos de

€60.000 milhões por mês até Setembro de 2016 ou até a trajectória da inflação ser consistente com o

objectivo do BCE. Este programa irá incluir, para além de ABS e Covered Bonds (já a decorrer), dívida

pública e equiparada. Desta forma, o BCE avança com um estímulo monetário (muito superior às

expectativas já elevadas) de perto de 10% do PIB. Na Grécia, as eleições conduziram a uma solução

governativa, através da coligação entre o Syriza e o movimento Gregos Independentes. Após a tomada

de posse, o novo governo adoptou um discurso agressivo relativamente aos credores europeus e

anunciou um conjunto de medidas que contrariam o sentido do programa de resgate. Na Suíça, o SNB

decidiu abandonar o tecto do câmbio do franco suíço face ao euro de 1,20€, numa medida

verdadeiramente surpreendente dado ainda há menos de um mês ter prometido defender o tecto “com a

maior determinação”. Simultaneamente, o SNB cortou a taxa de depósito em 50pb para -0,75% de forma

a estancar a previsível apreciação do CHF, o que não evitou ainda assim que o franco valorizasse para a

paridade com o euro.

Nos EUA, o dinamismo da economia arrefeceu no final do ano mas mantém-se bastante saudável. O PIB

do quarto trimestre abrandou para 2,6%, após um crescimento recorde de 5,0% no trimestre anterior.

Este abrandamento, embora maior do que o esperado, surge na sequência da forte valorização do dólar,

a qual impulsionou importações e veio confirmar um conjunto de indicadores, como a descida do

indicador de actividade (ISM) de um máximo de 58,7 para 55,5 em Dezembro, ou quedas de vendas a

retalho e encomendas de bens duradouros. Ainda assim, o mercado de trabalho manteve a forte

tendência com uma nova forte criação de emprego e descida da taxa de desemprego em 0,2% para

5,6%. No entanto, apesar desta melhoria, os salários recuaram, sinal de que não existem ainda pressões

salariais. Tal como largamente antecipado, a Reserva Federal não alterou a política monetária na reunião

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 12

a 28 de Janeiro, e reiterou que terá “paciência” a iniciar o ciclo de subida de taxas. Embora reconheça

melhorias na economia e no mercado de trabalho, a Fed fez uma referência a “eventos internacionais” o

que poderá significar que o movimento global de estímulos monetários muito agressivos e o impacto no

dólar poderão condicionar uma subida de taxas nos EUA.

Neste contexto, nas acções, o mês ficou marcado pelo forte desempenho da Europa face aos restantes

blocos, suportada pelo programa do BCE. O Eurostox50 reverteu a tendência recente e recuperou 6,5%,

enquanto nos EUA, o S&P500 corrigiu 3,1% e no Japão, o Nikkei subiu 1,3%. Na Europa, os sectores

mais cíclicos foram os mais beneficiados, em detrimento do sector financeiro e tecnológico. Nos

Emergentes, por seu turno, o MSCI Emerging Markets ganhou 0,6%, condicionado pelo impacto da

depreciação das moedas emergentes e das commodities. Na taxa fixa, a tendência de descida dos yields

manteve-se imperturbável, independentemente da maior ou menor aversão ao risco. Por um lado, a

descido do preço do petróleo reforça os receios de deflação. Por outro, o ritmo e o volume de compras

anunciados pelo BCE reforçaram o movimento dos yields dos Bunds. A 10 anos, a descida foi de 24pb

para 0,30% (um novo mínimo histórico), enquanto nos 2 anos, a queda foi de 9pb para -0,18%. No

mesmo sentido, nos EUA os Treasuries a 10 anos caíram 53pb para 1,64%. A dívida pública periférica

registou um desempenho negativo, apesar do forte programa de QE apresentado pelo BCE. Poderá

afirmar-se que os spreads já estariam a descontar um plano agressivo e que corrigiram o forte rally dos

meses anteriores. Os eventos na Grécia também terão contribuído, mas o contágio foi limitado. A dívida

italiana reduziu o spread para Espanha: nos 10 anos, o prémio de risco da Itália face à Alemanha

estreitou 6pb para 120pb, enquanto em Espanha alargou 5pb e em Portugal 19pb para 112pb e 234pb,

respectivamente. Mesmo assim, todos os índices de dívida pública Effas/Bloomberg dos países da zona

euro registaram ganhos, à excepção da Grécia que perdeu 6,6%. O desempenho do crédito esteve

limitado pela elevada actividade no mercado primário e pelo facto do programa do BCE não incluir, para

já, obrigações de crédito. No Investment Grade, o excesso de retorno sobre a Alemanha foi negativo,

embora a classe se mantenha com volatilidade muito reduzida. O sector financeiro fez underperformance,

reflexo de indicações do BCE de objectivos individuais para alguns bancos sistémicos que sugeriram

níveis de capitalização pouco confortável. No High Yield, o spread do índice JP Morgan Euro HY estreitou

10pb para os 477pb enquanto na dívida subordinada, o índice iBoxx € Tier1 manteve-se inalterado nos

69,5%. Por fim, na classe de dívida emergente em moeda local, o índice JPMorgan GBI-Local Currency

ganhou 0,3% (quando medido em USD), penalizado pela queda das moedas emergentes (-2,9%) que

mitigou o impacto da descida de yields (-60pb, para 5,90%).

Fevereiro

Em Fevereiro, a incerteza e o impasse das negociações na Grécia durante várias semanas não impediram

os activos de risco de manterem a tendência bastante favorável. O pano de fundo de estímulos

monetários sem precedentes e crescimento global moderado mantém elevado o apetite por activos de

risco, algo que seria reforçado com a estabilização do petróleo (o preço do Brent subiu 16% neste mês) e

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 13

pela conclusão de um entendimento (por agora) na Grécia. O risco de deflação (ou de inflação

demasiado baixa) tem conduzido os bancos centrais a políticas cada vez mais agressivas, numa tentativa

de competir na desvalorização cambial. Em Fevereiro, Austrália, Dinamarca e vários emergentes como

China, Turquia, Israel, Indonésia e Roménia cortaram taxas, o que significa que cerca de 16 países já o

fizeram em 2015, ao que acresce o Quantitative Easing do BCE. Adicionalmente, o Riksbank, na Suécia,

tornou-se no primeiro banco central a cortar a principal taxa directora (e não apenas a taxa de depósito)

para valores negativos (-0,10%). Após uma maratona negocial, a Grécia e a União Europeia chegaram a

acordo para estender o empréstimo do programa de assistência por mais 4 meses. O Governo grego terá

sido obrigado a recuar e comprometeu-se a não reverter qualquer medida tomada na anterior

administração e apresentou uma lista de reformas a implementar, enquanto o Eurogrupo prometeu

alguma “flexibilidade” não especificada na definição dos objectivos orçamentais.

Na Zona Euro, a depreciação do euro e do petróleo e as condições financeiras sem precedentes começam

a ter impacto, ainda que moderado, na economia e nos índices de confiança. O indicador de actividade

(PMI) compósito de Janeiro atingiu o valor de 52,6, o máximo desde Julho, e o índice preliminar de

Fevereiro voltou a subir para 53,5, superando as expectativas. Na Alemanha, apesar de menor do que o

esperado, o indicador de confiança dos empresários (IFO) subiu pelo quarto mês consecutivo. O

crescimento trimestral do PIB no quarto trimestre acelerou ligeiramente para 0,3%, o que compara com

0,2% no terceiro trimestre. Este crescimento, suportado sobretudo pelo crescimento de 0,7% na

Alemanha e Espanha, foi mitigado pelos números anémicos de França (0,1%) e Itália (0,0%) o que se

traduz numa aceleração em termos agregados da Zona Euro insuficiente para reduzir o risco de deflação.

Nos EUA, factores extraordinários como o mau tempo na Costa Leste ou greves nos portos da Costa

Oeste podem explicar um abrandamento visível na descida do índice de actividade do sector industrial

(ISM) de Janeiro de 2 pontos, para 53,5, ou dados relativos ao consumo, tal como vendas a retalho e

confiança do consumidor que caíram em Janeiro e desapontaram as expectativas. No entanto, os

indicadores de actividade mantêm-se em níveis bastante saudáveis e o mercado de trabalho mantém um

forte dinamismo, com a criação de 257 mil postos de trabalho em Janeiro e fortes revisões dos 2 meses

anteriores. Geraram-se mais de um milhão de empregos nos últimos 3 meses, o que constitui a melhor

série desde 1997. No discurso semestral no Congresso, Janet Yellen defendeu que se as condições

económicas continuarem a melhorar como se antecipa, a Reserva Federal deverá alterar o forward

guidance ao retirar a palavra “paciência” do comunicado das reuniões. Contudo, simultaneamente,

alertou que isso não significa que uma subida de taxas esteja iminente e que essa medida irá requerer

maior visibilidade sobre a sustentabilidade da recuperação económica e da inflação. Yellen pretendeu

assim aumentar a flexibilidade da linguagem da Fed e deixar claro que futuros passos estão dependentes

dos dados económicos.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 14

Neste contexto, após um forte desempenho em Janeiro, os ganhos alargaram-se em Fevereiro aos

principais mercados accionistas. O S&P500 retomou os ganhos no ano (+5,5% no mês), enquanto no

Japão o Nikkei acelerou 6,4% e nos Emergentes, os ganhos foram mais modestos, com o MSCI Emerging

Markets a subir 3,0%. Ainda assim, a Europa voltou a liderar os ganhos com o Eurostoxx50 a suplantar a

subida do mês anterior com um ganho de 7,4% (14,4% este ano). A periferia fez alguma

outperformance, com destaque para o PSI20 (+10,6%) e o MIB30 em Itália (+9,0%). Em termos

sectoriais, o sector financeiro +14,7% e sectores cíclicos como o automóvel (+10,1%) e bens de

consumo (10,1%) apresentaram as melhores performances. Na taxa fixa, o principal destaque vai para a

subida dos yields dos Treasuries nos EUA, em linha com os sinais de que a Fed se estará a posicionar

para subir taxas ainda este ano. Nos 10 anos, os yields subiram 35 pontos base para 1,99%. Contudo,

esta subida não se reflectiu na Europa, com os 10 anos na Alemanha a subir apenas 3pb para 0,33%.

Esta resiliência dos Bunds, que se mantêm em máximos, deve-se sobretudo ao impacto antecipado com

as compras do BCE que deverão iniciar-se já em Março. Assim, os yields permanecem em mínimos e,

pela primeira vez, a Alemanha colocou uma emissão de dívida a 5 anos com uma taxa negativa. A dívida

pública periférica registou um forte desempenho, suportada igualmente pelo QE do BCE. A incerteza na

Grécia não introduziu qualquer contágio nos restantes países e a respectiva resolução contribuiu para

uma maior compressão de spreads, para além de um rally na própria dívida grega. A dívida portuguesa,

sendo uma das principais beneficiadas com o QE do BCE e oferecendo maior potencial de compressão,

acelerou o estreitamento: nos 10 anos, o spread para os Bunds caiu 84pb. Em Itália, o estreitamento foi

de 29pb para 100pb e em Espanha 19pb para 93pb. A performance menos impressionante da dívida de

Espanha pode ser vista à luz do risco político, numa altura em que o movimento “Podemos” lidera as

sondagens para as legislativas de Dezembro. O crédito acompanhou a tendência global de compressão

dos prémios de risco e acelerou a performance, num contexto de grande dinamismo do mercado

primário. No Investment Grade, o índice iBoxx Euro Corporates valorizou 0,7%, o que compara com um

retorno ligeiramente negativo da taxa fixa sem risco, a beneficiar de outperformance do sector financeiro.

No High Yield, o spread do índice JP Morgan Euro HY estreitou 48pb para os 429pb enquanto na dívida

subordinada, o índice iBoxx € Tier1 manteve-se inalterado nos 69,5%. Por fim, na classe de dívida

emergente em moeda local, o índice JPMorgan GBI-Local Currency perdeu 1,3% (quando medido em

USD), penalizado pela subida de yields (+26pb, para 6,15%).

Março

Em Março, o BCE iniciou o tão aguardado programa de compra de activos, deprimindo os yields longos

da dívida pública, que caíram para novos mínimos históricos. Enquanto isso, nos Estados Unidos, a

Reserva Federal voltou a sinalizar que pretende normalizar as taxas de juro. Contudo, ao reduzir as

estimativas de crescimento e inflação, ficou claro que terá dificuldade em fazê-lo. O Banco Central

Europeu confirmou que o programa de compra de dívida pública começaria no dia 9 de Março e que

poderia envolver obrigações com yields negativas até ao nível da taxa de depósito, actualmente em -

0,20%. Mario Draghi manteve um tom de optimismo relativamente às perspectivas económicas (expresso

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 15

nas novas estimativas) e ao sucesso do programa de Quantitative Easing. Ao longo do mês, o BCE viria a

comprar perto de €61bl entre dívida pública e privada (ABS e covered bonds), não se colocando para já

questões relativamente à execução do plano. Na zona euro, o momento económico está claramente a

melhorar e vários analistas têm revisto em alta as estimativas de crescimento. O indicador de actividade

(PMI) compósito subiu 0.7 pontos em Fevereiro, para 53,3 e, segundo o número preliminar de Março,

escalou para 54,1, o máximo dos últimos 46 meses. A recuperação económica europeia continua a ser

liderada sobretudo pela Alemanha, onde o índice de confiança da indústria (IFO) subiu pelo quarto mês

consecutivo e o indicador de confiança dos investidores ZEW subiu pelo quinto mês consecutivo, o

máximo desde Fevereiro de 2014. Na Grécia, as negociações com os credores sobre as reformas a

implementar avançaram muito pouco. A lista entregue pelo governo foi vista pelos credores como

incompleta e com parcos detalhes, pelo que continua a não se vislumbrar no imediato o desembolso dos

€7,2bl, montantes vitais para evitar o incumprimento no curto prazo. O Eurogrupo e vários líderes

europeus deixaram claro a sua impaciência e o seu Presidente, Jerome Dijsselbloem sugeriu mesmo a

possibilidade de introdução de controlo de capitais para evitar a saída da UEM. As autoridades gregas

terão pouca margem de manobra à luz da pressão na liquidez dos bancos com a contínua fuga de

depósitos, por um lado, e do Estado, por outro, devido a uma pior execução orçamental. A S&P reviu o

outlook da dívida pública de Portugal de estável para positivo mas manteve o rating em BB, o mais baixo

das três principais agências. Enquanto isso, a Fitch não alterou o rating de BB+ da dívida pública de

Portugal, mantendo igualmente o outlook positivo. A agência prevê um crescimento do PIB de 1,5% este

ano, insuficiente para reduzir o défice, estimado em -3,1% em contraste com a estimativa do governo,

de-2,7%. Estas previsões podem ser consideradas conservadoras à luz das novas estimativas do Banco

de Portugal, o qual estimou um crescimento do PIB de 1,7% em 2015, 1,9% em 2016 e 2,0% em 2017.

Nos EUA, vários factores extraordinários justificaram um forte abrandamento ao longo do primeiro

trimestre, entre eles o mau tempo, o encerramento de portos marítimos na costa oeste devido a greves e

o impacto do corte abrupto do investimento de produtores energéticos em face da queda do preço do

petróleo. A maioria dos indicadores revelados ficou aquém das expectativas. As vendas a retalho caíram

pelo terceiro mês consecutivo em Fevereiro, a confiança dos consumidores recuou pelo segundo mês

(apesar da melhoria do mercado de trabalho), a produção industrial apenas cresceu 0,1% após descidas

nos dois meses anteriores e a componente core das encomendas de bens duradouros desceu pelo sexto

mês. Ainda assim, os índices de actividade (ISM) mantiveram-se em terreno bastante saudável e o

mercado de emprego continuou a surpreender. A criação de 295 mil postos de trabalho em Fevereiro

constituiu o 12º mês consecutivo acima de 200 mil, a melhor série em 20 anos. A taxa de desemprego

desceu 0,2% para 5,5%, o mínimo desde meados de 2008. Tal como antecipado, a Reserva Federal

retirou do seu discurso a palavra “paciência” em relação ao timing para uma primeira subida da fed

funds. Contudo, Janet Yellen deixou claro não estar impaciente para iniciar esse ciclo, como ficou claro

na redução das estimativas de crescimento, inflação e das próprias taxas directoras. A intenção da Fed

foi manter a flexibilidade da política monetária, a qual continua dependente dos dados económicos.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 16

Neste contexto, nas acções, repetiu-se a tendência de outperformance do mercado europeu face aos

EUA. O Eurostoxx50 beneficiou dos bons indicadores económicos e do BCE e encerrou o mês com um

ganho de 2,73%, enquanto nos EUA os índices atingiram novos mínimos no início de Março e acabariam

negativos (S&P -1,74%) a reflectir a força do dólar. No trimestre, o índice europeu acumulou ganhos de

17,5% contra 0,4% no S&P, a maior diferença favorável à Europa desde 2000. Outra tendência que se

repetiu foi a subida do Nikkei, o qual ultrapassou os 19.000 pontos pela primeira vez desde 2000, tendo

subido 2,18% no mês. Por fim, os Emergentes voltaram a registar um mês negativo, com o MSCI

Emerging Markets a descer 1,59%. Na taxa fixa, o início do programa de QE pelo BCE deu um novo

impulso aos preços da dívida pública alemã. Independentemente da melhoria das perspectivas

económicas, os yields a 10 anos desceram 15 pontos base para 0,18%, um novo mínimo histórico. A

curva manteve-se com taxas negativas até aos 7 anos. Nos EUA, após uma subida inicial com o forte

relatório de emprego, os yields seguiram uma tendência decrescente após a reunião da Fed e desceram

7pb nos 10 anos para 1,92%. A dívida pública periférica não acompanhou o ritmo de valorização da

dívida alemã. Mais do que a incerteza na Grécia, a classe foi alvo de mais-valias após um desempenho

muito significativo em 2015. Ainda assim, o alargamento de spreads foi ligeiro: +1pb em Portugal, +6pb

em Itália e +10pb em Espanha. Na Grécia a volatilidade manteve-se e o índice Effas/ Bloomberg de

retorno total perdeu 12,8% vs +1,1% na dívida nacional (a qual registou o maior desempenho a seguir à

Alemanha). O crédito assistiu a uma ligeira correcção, com os investidores a aproveitarem o final do

trimestre para a tomada de ganhos, enquanto, simultaneamente, o mercado primário manteve o grande

dinamismo. No segmento de Investment Grade, o índice iBoxx Euro Corporates desvalorizou 0,17% com

um outperformance muito ligeiro do sector financeiro. Em High Yield, o spread do índice JP Morgan Euro

HY alargou 10pb para os 439pb enquanto na dívida subordinada, o índice iBoxx € Tier1 manteve-se

inalterado nos 69,5%, o mesmo nível do início do ano. Por fim, na classe de dívida emergente em moeda

local, o índice JPMorgan GBI-Local Currency perdeu 3,0% (quando medido em USD), penalizado pela

subida de yields (+19pb, para 6,34%).

Abril

Várias tendências prevalecentes no primeiro trimestre com a euforia do programa de compra de activos

do BCE sofreram uma correcção em Abril. A inversão do preço do petróleo, que subiu quase 19% no mês

de Maio, e uma ligeira subida dos índices de inflação na Europa contribuíram para os yields dispararem

no final do mês, após atingirem novos mínimos históricos. Na mesma linha, a generalidade dos activos de

risco, como as acções ou a dívida periférica registaram um período de consolidação. O Banco Central

Europeu anunciou que ultrapassou marginalmente o objectivo de compra mensal de activos de € 60bl no

primeiro mês do programa. As compras de dívida pública, em linha com os rácios de capital de cada país

no banco central, concentraram-se em maturidades mais longas na periferia o que indiciou uma intenção

de obter curvas de rendimento mais planas. Mais tarde, a reunião do BCE não trouxe novidades

relevantes. Mario Draghi deu uma mensagem de optimismo, ao defender por um lado que os riscos para

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 17

a economia estão agora mais balanceados e que os receios relativamente à capacidade do BCE conseguir

implementar a totalidade do programa de compra de activos são excessivos.

Na Zona Euro, a reanimação da economia alargou-se também à periferia. Em Espanha, o primeiro país a

apresentar os números do PIB do primeiro trimestre, o crescimento acelerou para 0,9% no trimestre (ou

2,6% a nível homólogo) o nível mais elevado dos últimos 7 anos, enquanto em Itália, o indicador de

actividade (PMI) da indústria superou as expectativas pelo terceiro mês consecutivo com uma subida

para 53.3. Na restante região, apesar do PMI compósito de Abril ter interrompido a tendência de

recuperação e caído 0.5 para 53.5, as perspectivas permanecem positivas, até porque o índice de

confiança dos empresários (IFO) alemão contrariou este sinal e subiu para um máximo dos últimos 10

meses. Ademais, a inflação homóloga de Abril subiu para 0,0% e abandonou o terreno negativo, em

linha com a retoma dos preços da energia. Na Grécia, a turbulência manteve-se dado o impasse nas

negociações. As medidas apresentadas pelo Governo foram consideradas insuficientes pelos credores e

as expectativas de um acordo foram sucessivamente adiadas. Circularam rumores, entretanto negados,

que a liquidez do Estado se estaria a esgotar e que o governo se preparava para um cenário de default,

enquanto Tsipras por vezes enveredava por um discurso de antagonismo com os parceiros europeus.

Contudo, o sentimento melhorou no final do mês com o pagamento ao FMI de €450M dentro do prazo e,

sobretudo, com o afastamento do Ministro das Finanças da mediação, numa aparente tentativa de

desbloquear o processo.

Nos Estados Unidos, a travagem da economia nos primeiros três meses do ano foi superior ao que se

temia. Os principais indicadores divulgados ao longo do mês deixavam já antever um crescimento muito

fraco, tal como a queda do índice de actividade (ISM) de 52,9 para 51,5, o mínimo em quase 2 anos, a

revisão em baixa da criação de emprego em Janeiro e Fevereiro e um número de apenas 126 mil em

Março, a menor desde Dezembro de 2013 ou ainda vendas a retalho, produção industrial e encomendas

de bens duradouros que ficaram novamente aquém das expectativas. Assim, o PIB cresceu apenas 0,2%

no primeiro trimestre, resultado do impacto da valorização acumulada pelo USD nas exportações e do

corte no investimento na indústria energética desencadeado pela queda abrupta do preço do petróleo.

Em face deste maior abrandamento, a Reserva Federal não alterou de forma significativa o seu discurso,

mantendo a intenção de iniciar o processo de normalização das taxas de juro. Reconheceu que o

crescimento foi afectado por factores transitórios, mas mostrou-se confiante no cenário de crescimento

moderado e subida da inflação.

O PIB na China cresceu 7,0% no primeiro trimestre de 2015, após 7,3% no trimestre anterior, igualando

assim o consenso dos analistas. Contudo, trata-se do crescimento mais “modesto” desde o primeiro

trimestre de 2009 o que contribuiu para o Banco Popular da China cortar novamente a taxa de reservas

dos bancos no sentido de estimular o crescimento.

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 18

Neste contexto, os mercados de acções registaram comportamentos mistos. Os mercados Emergentes

lideraram os ganhos no mês, a beneficiar das medidas de estímulo monetário na China e expectativas de

medidas adicionais e reformas do sector empresarial público chinês, com o MSCI Emerging Markets a

disparar 7,51%. Nos desenvolvidos, os ganhos foram bastante moderados: no Japão, o Nikkei subiu

1,63% e nos EUA, o S&P contrariou o maior abrandamento e subiu 0,85% suportado por resultados de

empresas que superaram as estimativas de lucros. Na Zona Euro, o Eurostoxx50 caiu 2,21%. A incerteza

na Grécia e a subida rápida dos yields na Alemanha precipitaram uma correcção que ainda assim reduziu

os ganhos no ano para 14,9%. Na taxa fixa, após os yields dos Bunds a 10 anos terem registado um

novo mínimo histórico de 5pb, a taxa seguiu uma tendência de correcção e subiu para 0,37%, uma

subida de 19pb no mês e que coincidiu com a subida do preço do petróleo e a perspectiva de que a

inflação já terá invertido, para além da melhoria do sentimento na Grécia. Este movimento foi bastante

superior aos Treasuries a 10 anos onde a yield subiu 11pb para 2,03%. A dívida pública periférica

registou, pelo segundo mês, um desempenho fraco, com os spreads a 10 anos a alargarem de forma

moderada: +23pb em Portugal, +7pb em Itália e Espanha. Na Grécia, apesar da enorme volatilidade, o

índice Effas/ Bloomberg de retorno total recuperou 12,5%. O crédito voltou a estar suportado e realizou

um desempenho superior à taxa de juro sem risco, embora a liquidez se tenha reduzido. No Investment

Grade, a volatilidade manteve-se bastante reduzida e os índices iTraxx Main e Crossover a 5 anos

estreitaram 5pb e 11pb, respectivamente. No High Yield, o spread do índice JP Morgan Euro HY baixou

17pb para os 422pb enquanto na dívida subordinada, o índice iBoxx € Tier1 subiu ligeiramente 0,1 para

69,6%, mantendo igualmente uma volatilidade bastante reduzida. Por fim, na classe de dívida emergente

em moeda local, o índice JPMorgan GBI-Local Currency recuperou 2,92% (quando medido em USD),

suportado pela apreciação de 2,5% das moedas emergentes.

Maio

A tendência de forte subida dos yields iniciada em finais de Abril intensificou-se durante o mês de Maio e

condicionou o desempenho dos activos de risco, sobretudo na zona euro. Com a consolidação do

crescimento e o início da inversão da inflação, os investidores têm vindo a retirar de cima da mesa o risco

de deflação ou de japonização da economia europeia. Na zona euro, o PIB no primeiro trimestre cresceu

0,4% (1,0% em termos homólogos), o mais rápido desde início de 2011, com França e Itália, as

economias mais deprimidas até aqui, a surpreenderem favoravelmente. Em contraponto, a economia

alemã desacelerou mais do que se esperava, de 0,7% no quarto trimestre de 2014 para 0,3%, o que

ainda assim não invalida que a recuperação económica continue a ser liderada pela Alemanha, onde o

índice de confiança da indústria (IFO) subiu novamente em Maio. Esse processo de recuperação é agora

complementado pela clara melhoria da Periferia, como ficou expresso no índice PMI compósito final de

Maio, o qual subiu para o máximo dos últimos 12 meses. No entanto, a principal mensagem residiu nas

subidas expressivas em Espanha e Itália: mais 1 ponto para 55,8 e 54,8 (neste caso o quinto mês

consecutivo de melhoria para o máximo desde Abril de 2011). Entretanto, o ruído político continuou

elevado na Grécia, à medida que o tempo vai passando e nos aproximamos de datas de pagamento aos

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 19

credores (cerca de € 1600 ml ao FMI em Junho, e mais de € 7000 ml ao BCE em Julho/Agosto) e surgem

poucas indicações de aproximação entre as partes. Para além disto, o resultado das eleições regionais em

Espanha, apesar de não surpreender, reforçou a ideia da forte fragmentação política e que a incerteza se

deverá manter até às eleições legislativas, no final deste ano. As eleições no Reino Unido contrariaram as

sondagens e resultaram numa vitória clara dos Conservadores, o que afastou o cenário mais prejudicial

de impossibilidade de formação de uma solução governativa e impulsionou a libra face às principais

moedas.

Nos EUA, o crescimento do PIB do primeiro trimestre foi revisto para negativo (-0,7%) devido a um

maior défice comercial. Entretanto, os dados de actividade divulgados já relativos ao segundo trimestre

têm denotado alguma recuperação, embora aquém do se esperava. A criação de emprego voltou a

acelerar para cima dos 200 mil e a taxa de desemprego baixou para 5,4%. O indicador de actividade

(ISM) de serviços subiu para 57,8, o máximo desde Novembro. Contudo, vários indicadores mantêm-se

aquém das expectativas, tais como a produção industrial que caiu pelo quinto mês consecutivo, ou as

vendas a retalho que permaneceram inalteradas, não reflectindo a melhoria do mercado de trabalho e as

poupanças decorrentes da descida do preço da gasolina.

No Japão, o crescimento económico surpreendeu pela positiva (+0,6%) e o indicador de actividade da

indústria preliminar (PMI) recuperou, embora se mantenha em níveis modestos (50,9). A reunião do

Banco do Japão não trouxe novidades, embora alguns membros se mostrem menos convencidos que

seja atingido o objectivo de inflação (2%) em meados de 2016. A China voltou a cortar taxas de juro de

forma a estimular uma economia em abrandamento. O Banco Popular da China cortou as taxas de

empréstimo e depósito em 25pb, o terceiro corte desde Novembro.

Neste contexto, nos mercados de acções, o mês testemunhou performances diferenciadas nas diversas

geografias. Enquanto o mercado nos EUA se manteve com uma volatilidade reduzida e em ligeira

tendência ascendente (o S&P500 subiu 1,05% no mês e persiste perto dos máximos) na Europa os

mercados foram condicionados pelo movimento súbito de subida das yields e o Eurostoxx50 acabou o

mês no vermelho (-1,12%) com os sectores industriais, utilities e telecoms mais penalizados. Em

Portugal, o PSI20 caiu 4,19%. Nos Emergentes, a subida das yields dos Treasuries também foi detractora

do desempenho e o MSCI Emerging Markets tombou 4,28%. Por fim, o Japão liderou os ganhos com o

Nikkei a subir 5,38% a beneficiar da contínua desvalorização do iene (-4,5% face ao USD) e à percepção

que o Banco do Japão é o mais agressivo na condução da política monetária. Na taxa fixa, as yields dos

Bunds a 10 anos mantiveram a tendência do final de Abril de prenunciada subida. A subida de 18pb para

0,54%, foi acompanhada de um acréscimo significativo da volatilidade, em linha com condições de

liquidez anormalmente reduzida. Este movimento foi muito concentrado nos prazos mais longos, uma vez

que os 5 anos apenas subiram 2pb para 0,03%. Nos EUA, a subida dos Treasuries a 10 anos foi similar:

+15pb para 2,18%. A dívida pública periférica registou novamente um desempenho fraco. Apesar da

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 20

manutenção do programa de compra de activos pelo BCE, os spreads não acomodaram a subida das

yields na Alemanha e alargaram nos 10 anos de forma significativa: +33pb em Portugal, +25pb em

Espanha e +23pb em Itália. Na Grécia, a ausência de avanços e o aproximar de uma situação de ruptura

conduziu o índice Effas/ Bloomberg de retorno total a cair 8,5% vs -3,5% na dívida nacional. O crédito

voltou a estar suportado e realizou um desempenho superior à taxa de juro sem risco, embora a liquidez

se tenha reduzido e o retorno total tenha sido igualmente negativo. No Investment Grade, a volatilidade

manteve-se bastante inferior e os índices iTraxx Main e Crossover a 5 anos alargaram apenas 5pb e

10pb, respectivamente. O High Yield, por seu turno, mostrou forte resiliência. O spread do índice JP

Morgan Euro HY baixou inclusivamente 3pb para os 419pb e o retorno total acabou por ser positivo

(+0,18%), reflexo igualmente de uma duração reduzida da classe. Por fim, na dívida subordinada, o

índice iBoxx € Tier1 corrigiu 0,7% para 69,1%. Na classe de dívida emergente em moeda local, o índice

JPMorgan GBI-Local Currency perdeu 3,11% (quando medido em USD), condicionado tanto pela

depreciação de 1,8% das moedas emergentes como pela subida das yields (+18pb para 6,61%).

Junho

O mês de Junho ficou marcado pelos sucessivos adiamentos de um acordo na Grécia. O risco crescente

de saída do país da zona euro precipitou um forte movimento de aversão ao risco, transversal às várias

classes de activos da região. Na zona euro, os vários indicadores económicos apontam para um

crescimento da economia similar ao do primeiro trimestre (+0,4%). O indicador de actividade (PMI)

compósito desceu ligeiramente (0,3 para 53,6) em Maio mas voltaria a recuperar em Junho, segundo o

número preliminar, acima das expectativas devido à evolução na Alemanha e França que mais do que

compensou uma desaceleração na periferia. Simultaneamente, a inflação já inverteu a tendência

decrescente. Em Maio, o índice homólogo subiu de 0,3% para 0,7% na Alemanha, enquanto, a subida foi

de 0,0% para 0,3% no total da zona euro. Contudo, é esperada nova descida durante Junho. O BCE

manteve o seu cenário de recuperação económica, embora tenha referido que se tenha desvanecido

ligeiramente essa tendência. Adicionalmente, Mario Draghi não viu razões para considerar a redução do

plano de compra de activos, nem tão pouco para acelerá-lo em resposta à maior volatilidade recente nas

taxas de juro de mercado. Entretanto, a situação na Grécia deteriorou-se ao longo do mês. O governo

adiou os pagamentos ao FMI ao longo de Junho para o final do mês (com o qual viria a incumprir), ao

que se seguiu o abandono do FMI das negociações em Bruxelas. Enquanto isso, a fuga de depósitos

acelerou e obrigou o BCE a aumentar a linha de cedência de liquidez (ELA) de emergência. A ausência de

um acordo político viria a culminar na convocação surpreendente pelo Primeiro-ministro Alexis Tsipras de

um referendo sobre a aceitação das condições impostas pelo Eurogrupo e que precipitou a introdução de

controlo de capitais e o encerramento dos bancos até pelo menos à conclusão da consulta popular (5 de

Julho).

Nos EUA, os últimos dados confirmaram que o abrandamento no primeiro trimestre foi temporário. Em

Maio, o índice de actividade (ISM) subiu 1,3 pontos para 52,8 com o crescimento significativo das

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 21

encomendas e o relatório de emprego superou praticamente todas as expectativas com a criação de 280

mil postos de trabalho, o máximo dos últimos 5 meses, acompanhada de uma subida mais sustentada

dos salários. O consumo estará finalmente a recuperar, reflexo da melhoria do mercado de trabalho e

também do imobiliário. A despesa privada cresceu 0,9% em Maio, o maior aumento desde Agosto de

2009, e as vendas a retalho subiram 1,2% em Maio (com os dois meses anteriores a serem revistos em

alta), o que contribuiu para uma revisão do crescimento do PIB do primeiro trimestre de -0,7% para -

0,2%. No entanto, a recuperação do investimento poderá estar mais demorada, em linha com uma

subida mais fraca do que se esperava das encomendas de bens duradouros. A Reserva Federal não se

comprometeu com uma subida de taxas já em Setembro. Janet Yellen deixou claro que a economia terá

de mostrar maior dinamismo, de forma a permitir o início do ciclo de subidas de taxas de juro, um

processo que será gradual e dependente dos indicadores económicos. Desta forma, o timing da primeira

mexida de taxas continua em aberto e a Fed aproveitou ainda para cortar a estimativa de crescimento de

2015 e reduzir o ritmo esperado das subidas de taxas. Na China, as autoridades decidiram abandonar o

limite máximo do rácio de empréstimos sobre depósitos, em vigor desde 1995, de forma a manter o

dinamismo da concessão de crédito e estabilizar o crescimento económico perto dos 7%.

Neste contexto, nos mercados de acções, o mês testemunhou performances negativas nas diversas

geografias. Na Europa, o anúncio de referendo na Grécia desencadeou um movimento de aversão ao

risco nos dois últimos dias do mês e reverteu os ganhos ligeiros acumulados até então. O Eurostoxx caiu

4,1% em Junho e os ganhos no primeiro semestre foram mitigados para 8,83%. Os sectores mais

penalizados no mês foram o tecnológico, o retalho e as utilities. Nos EUA, a correcção no S&P500 limitou-

se a 2,1% num contexto de volatilidade bastante inferior. O índice apresenta um ganho marginal

(+0,20%) no acumulado do ano. No Japão, essa correcção foi ainda menor, com o Nikkei a descer

1,59%, o que corresponde a ganhos de 16% no 1º semestre. Por fim, nos Emergentes, o MSCI Emerging

Markets caiu 3,18%, mais penalizado pelo mercado chinês o qual entrou em território de bear market. Na

taxa fixa, a aversão ao risco do final do mês não foi suficiente para reverter o movimento de correcção

dos preços das obrigações core, tendência que vinha já do mês anterior e que foi acentuada após um

comentário de Mario Draghi a advertir que os investidores terão de se habituar a uma maior volatilidade

nas taxas de juro de mercado e que o BCE não planeava intervir para a reduzir. Assim, os yields dos

Bunds a 10 anos encerraram o mês a subir 28pb para 0,76%. Esta subida correspondeu a uma maior

inclinação da curva de rendimentos, uma vez que os 5 anos subiram apenas 8pb e os 2 anos ficaram

inalterados. Nos EUA, a subida dos Treasuries a 10 anos foi similar: +23pb para 2,35%. A dívida pública

periférica registou novamente um desempenho fraco. Ainda assim, o alargamento de spreads nos 10

anos foi mais limitado face ao mês anterior: +16pb em Portugal, +17pb em Espanha e +21pb em Itália.

Na Grécia, o risco de ruptura conduziu o índice Effas/ Bloomberg de retorno total a tombar 22,7% vs -

2,3% na dívida nacional. O crédito foi penalizado em linha com os restantes segmentos do risco. Embora

não se tenha assistido a vendas massivas ou movimentos demasiado agressivos, a classe registou o pior

desempenho mensal dos últimos 18 meses a 2 anos. No Investment Grade, os índices iTraxx Main e

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 22

Crossover a 5 anos alargaram 9pb e 44pb, respectivamente. O High Yield, por seu turno, registou o pior

retorno mensal dos últimos 2 anos. O spread do índice JP Morgan Euro HY disparou 61pb para os 480pb,

o máximo desde Fevereiro, e o retorno total negativo de 1,72% foi o pior desde Junho de 2013. Por fim,

na dívida subordinada, o índice iBoxx € Tier1 corrigiu 1,7% para 67,96%, a maior queda também desde

a mesma data. Na classe de dívida emergente em moeda local, o índice JPMorgan GBI-Local Currency

perdeu 1,22% (quando medido em USD), condicionado tanto pela depreciação de 0,85% das moedas

emergentes como pela subida dos yields (+22pb para 6,79%).

Julho

O mês de Julho ficou marcado pela ansiedade dos mercados financeiros com os riscos na Grécia e na

China. Estes receios viriam a acalmar na segunda metade do mês, conduzindo a uma recuperação

generalizada dos activos de risco. Na zona euro, a questão grega dominou todas as atenções no início do

mês. O risco de saída da zona monetária tornou-se iminente, após o “não” no referendo às condições do

resgate e a introdução de controlo de capitais. Contudo, a demissão do ministro das finanças grego

Yannis Varoufakis abriu espaço para uma negociação mais aprofundada, com o governo determinado a

evitar o cenário de Grexit. Após uma longa maratona negocial, os líderes europeus chegaram a um

acordo no dia 13 que permitirá o financiamento da Grécia durante os próximos 3 anos em 85 mil milhões

de Euros e assim afastar, pelo menos no curto prazo, o risco de saída do país da zona euro. Esse acordo

seria ratificado no Parlamento grego, desbloqueando um bridge loan de € 7bl que garantiu o pagamento

das dívidas ao BCE e FMI e a reabertura dos bancos, ainda que o controlo de capitais se mantenha. Em

termos económicos, a retoma do crescimento tem-se solidificado e os dados são consistentes com um

crescimento do PIB no segundo trimestre similar ao verificado no primeiro trimestre. O indicador de

actividade (PMI) compósito final de Junho subiu de 53,6 para 54,2, o máximo dos últimos 4 anos,

suportado por melhorias em França, Alemanha (em linha com nova subida do índice de confiança da

indústria, IFO) e Itália, o que contraria o esperado impacto da turbulência na Grécia. Na periferia, o

Banco de Itália e o governo espanhol reviram em alta estimativas para o PIB nos dois próximos anos. Na

reunião do BCE (dia 16), dominada pela questão grega, Mario Draghi pareceu mais defensivo face às

últimas intervenções, reiterando estar pronto para acelerar o programa de compra de activos caso as

perspectivas económicas ou as condições dos mercados financeiros se deteriorem.

Nos EUA, a economia continua a dar sinais de recuperação sustentada após a fraqueza durante o

primeiro trimestre, embora alguns segmentos tenham ficado aquém do esperado. O relatório de emprego

de Junho revelou que a criação de postos de trabalho se manteve sólida, ainda que o crescimento de

salários permaneça limitado. Os índices de actividade (ISM) aceleraram quer na componente da indústria

(+1,0 para 53,8), quer nos serviços (+0,3 para 56,0) e os vários indicadores do mercado de construção

indiciam uma forte recuperação. Apesar deste contexto favorável, o consumo não acelerou, com as

vendas a retalho e a confiança dos consumidores a recuarem. A Reserva Federal, por seu turno, não

alterou de forma significativa o comunicado da sua reunião (dia 29). Janet Yellen repetiu que as taxas de

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 23

juro deverão subir este ano mas não deixou nenhuma pista sobre uma subida de taxas iminente. O

timing para a primeira subida continua assim dependente dos dados económicos. A S&P cortou o outlook

do rating de BBB- do Brasil de “estável” para “negativo”. A agência alertou para as investigações sobre

corrupção reduzirem a capacidade do governo em manter os objectivos orçamentais e preservar o

estatuto de Investment Grade. Na China, receios de um sobreaquecimento do mercado accionista pela

maior participação de investidores de retalho com recurso a endividamento levaram as autoridades a

adoptar um conjunto de medidas de suporte ao mercado, as quais no entanto não evitaram o disparar da

volatilidade dos principais índices de Xangai.

Neste contexto, os vários segmentos das matérias-primas seguiram bastante fracos. No petróleo, o Brent

caiu 18,6% para $52,1 condicionado pela perspectiva de um aumento da produção no Irão após o acordo

internacional que irá permitir o levantamento a prazo da maioria das sanções ao país. Nas acções, após

um período de correcção por maior aversão ao risco, os índices nos mercados desenvolvidos fecharam o

mês com ganhos significativos. Na Europa, o anúncio de acordo na Grécia desencadeou um movimento

de subida e o Eurostoxx recuperou 5,15% em Julho. Nos EUA, a volatilidade permanece mais reduzida e

o S&P500 acumulou um ganho de 1,97%. No Japão, os ganhos foram menores, com o Nikkei a subir

1,73%. Por fim, os Emergentes foram bastante penalizados com a turbulência na China (o índice de

Xangai caiu no mês 7,25% mas chegou a cair mais de 32% em 3 semanas, desde o máximo em meados

de Junho) e a queda dos preços das commodities. O MSCI Emerging Markets tombou 7,26% em dólares.

Na taxa fixa, apesar de alguma reversão do movimento de busca por qualidade com a resolução da crise

grega, os preços dos prazos longos valorizaram-se com a descida das expectativas de inflação, em

resultado da queda das commodities. Assim, os yields dos Bunds a 10 anos encerraram o mês a descer

12pb para 0,64%. Esta subida correspondeu a uma menor inclinação da curva de rendimentos, uma vez

que os 5 anos desceram apenas 3pb e os 2 anos ficaram inalterados. Nos EUA, a descida dos Treasuries

a 10 anos foi mais agressiva: -17pb para 2,18%. A dívida pública periférica beneficiou do afastamento do

risco Grexit. Em termos relativos, o destaque vai para a performance da dívida italiana cujo spread a 10

anos estreitou 44pb, o que compara com -34pb em Espanha (limitado pelo risco político de eleições nos

próximos meses) e -49pb em Portugal. Na Grécia, o índice Effas/ Bloomberg de retorno total disparou

24,7% vs 3,5% na dívida nacional. O crédito esteve suportado em linha com os restantes segmentos do

risco. Mesmo no período de maior incerteza, não se assistiu a vendas massivas ou movimentos

demasiado agressivos, dada a perspectiva de actuação do BCE que limitaria o impacto de um desfecho

negativo. Em cds, os índices iTraxx Main e Crossover a 5 anos estreitaram 13pb e 43pb, respectivamente.

O High Yield, por seu turno, registou uma recuperação aquém da queda no mês anterior, com o spread

do índice JP Morgan Euro HY a baixar 21pb (cerca de um terço do alargamento em Junho) para os

459pb, correspondendo a um retorno total de 1,16%. Por fim, na dívida subordinada, o índice iBoxx €

Tier1 recuperou 0,5% para 68,29%. Na classe de dívida emergente em moeda local, o índice JPMorgan

GBI-Local Currency perdeu 2,56% (quando medido em USD), penalizado pela depreciação de 3,3% das

moedas emergentes. A queda foi mitigada contudo por uma descida dos yields (-7pb para 6,72%).

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 24

Agosto

Agosto acabou por revelar-se um dos meses mais tumultuosos dos últimos anos. A volatilidade, que se

encontrava em níveis bastante reduzidos, disparou com o agravamento dos receios sobre o crescimento

na China, os quais levaram os investidores a considerar que o crescimento nas economias emergentes

será mais reduzido de uma forma permanente. A reacção do mercado poderá ter sido amplificada pela

liquidez reduzida típica de Verão e pela contínua queda das commodities, num contexto no qual se

aproxima uma primeira subida de taxas pela Reserva Federal americana. A China anunciou um novo

mecanismo de fixação do câmbio entre o Yuan e o dólar, no sentido de melhor reflectir as forças de

mercado. Em resposta, o yuan desvalorizou-se 4,7% em 3 dias, o maior movimento cambial desde 1994.

Esta desvalorização no yuan coloca o risco da China entrar na chamada guerra cambial global de

desvalorizações competitivas, o que a confirmar-se seria deflacionista. A moeda viria a estabilizar após o

Banco Popular da China ter assegurado que pretende o yuan estável e não vê fundamento económico

para uma desvalorização contínua.

Na zona euro, o crescimento do PIB no segundo trimestre de 0,3% ficou aquém do trimestre anterior e

das expectativas (+0,4%), num possível sinal de que os efeitos de queda dos preços da energia e do

euro, mais fortes no primeiro trimestre, poderão estar a desvanecer. Os indicadores de actividade (PMI)

denotam que o nível de actividade permanece sólido e terá resistido bem à incerteza antes na Grécia e

actualmente com a China. Na zona euro, o PMI compósito subiu 0,2 para 54,1, liderado pelo dinamismo

na Alemanha. Na Grécia, o Primeiro-Ministro Alexis Tsipras demitiu-se imediatamente após garantir o 3º

resgate, no montante total de €86 mil milhões que permitirá o pagamento aos credores no curto prazo.

Novas eleições foram marcadas para 20 de Setembro.

Nos Estados Unidos, os dados económicos continuam a sugerir uma aceleração do crescimento, não

propriamente espectacular, mas bastante sólida. Enquanto o índice de actividade (ISM) da Indústria

corrigiu para 52,7 possivelmente com o impacto da valorização do dólar, o indicador (ISM) de Serviços

disparou para 60,3, o máximo da última década. Por outro lado, os indicadores relativos ao consumo

melhoraram, mais de acordo com a melhoria do mercado imobiliário e de trabalho, no qual se tem

verificado uma criação de emprego robusta. Contudo, esse dinamismo tem sido insuficiente para se

traduzir numa aceleração dos salários. A discussão do timing da primeira subida de taxas da Reserva

Federal continuou acesa. Discursos de membros da Fed, o último dos quais no simpósio de Jackson Hole,

indiciam que a Fed pretende iniciar assim que possível (eventualmente já em Setembro) a normalização

da política monetária. Contudo, o aumento dos riscos externos e a ausência de pressões inflacionistas

mantém a incerteza e a decisão permanece dependente dos dados económicos.

Neste contexto, as acções foram bastante penalizadas pelos receios de uma crise nos emergentes. A

Europa foi particularmente castigada, com o Eurostoxx50 a tombar 9,2%, o pior desempenho mensal

desde Agosto de 2011. As quedas foram relativamente indiscriminadas entre sectores e geografias. Nos

Fundo de Pensões Aberto Optimize Capital Pensões Acções – Relatório e Contas Anual 2015 25

EUA, o S&P fez melhor (-6,3%) mas ainda assim registou o pior mês desde Maio de 2012, enquanto no

Japão, o Nikkei caiu 8,2%. Nos Emergentes, o MSCI Emerging Markets caiu 9,2%. A evolução da taxa

fixa em Agosto não correspondeu ao que se poderia esperar dada a maior aversão ao risco. Durante o

período de maior turbulência, os yields permaneceram relativamente estáveis, tendo inclusivamente

terminado o mês a subir. Na Alemanha, os yields dos Bunds a 10 anos subiram 15pb para 0,80%,

enquanto os Treasuries a 10 anos subiram apenas 4pb para 2,22%. Por detrás desta subida poderão

estar vendas do banco central chinês para defender o yuan ou a recuperação do preço do petróleo no

final do mês. A dívida pública periférica resistiu bem ao disparar da volatilidade nas acções. Os spreads

alargaram de forma moderada: 4pb em Itália e 11pb Espanha e Portugal. O crédito registou uma

correcção moderada, não se verificando igualmente uma venda massiva na classe. Os índices de Credit

Default Swaps terminaram o mês mais largos: o iTraxx Main 5 anos subiu 9pb para 71pb, enquanto o