fundamentos de gestão - s26f5a3b3d1c2eea1.jimcontent.com filecontabilidade financeira o registo das...

TRANSCRIPT

1º Semestre 2005/06 1 JF

Fundamentos de Gestão

(apontamentos informais sobre contabilidade em gestão)

1º Semestre 2005/06 2 JF

1. Contabilidade Geral Há três grandes áreas no domínio de abrangência da contabilidade, como se vê na Figura 1.: Contabilidade Financeira (Externa ou Geral) - produz documentos normalizados, legíveis e inteligíveis para terceiros (Fornecedores, Clientes, Estado, Accionistas, ...); Contabilidade de Gestão (ou Interna) - produz documentos relacionados com a gestão interna de recursos, não necessariamente de forma normalizada; Contabilidade Analítica - produz documentos essencialmente relacionados com o controlo e gestão de Existências (Stocks).

Figura 1. domínios da contabilidade Não sabemos dizer por onde se começou, se pela contabilidade financeira, se pela de gestão, sabemos apenas dizer que a contabilidade financeira foi uma das grandes áreas responsáveis pelo início do desenvolvimento organizado dos Sistemas de Informação. Com a Contabilidade Financeira pretende-se registar todas as transacções ocorridas em determinado período de actividade da empresa, entendendo transacção como qualquer facto susceptível de afectar a situação patrimonial da empresa. Na contabilidade financeira o registo das transacções faz-se em contas especificadas no Plano Oficial de Contabilidade (POC). Esse registo obedece a legislação e regulamentação diversa. Há contas específicas para determinados movimentos, isto é, o registo das transacções em contas é regulado e ordenado por normas que, embora dêem margem para alguma interpretação, obrigam a que as eventuais discrepâncias de interpretação sejam limitadas. Há três grandes tipos de contas: do Activo, do Passivo, e do Capital Próprio. Activo (A) representa o que a empresa tem, os seus direitos sobre terceiros. As contas do Activo registam movimentos que afectem directamente o que a empresa tem ou os seus direitos sobre terceiros. Passivo (P) representa o que a empresa deve, as suas obrigações para com terceiros. As contas do Passivo registam os factos patrimoniais que afectam directamente as obrigações da empresa perante terceiros. O Capital Próprio (CP) representa uma realidade dependente das duas anteriores, isto é, representa a diferença entre o que a empresa tem (e os seus direitos sobre terceiros)

1º Semestre 2005/06 3 JF

e aquilo que a empresa deve (as obrigações para com terceiros). Assim sendo, tem-se sempre que CP = A - P, ou que A = CP + P. Esta equação tem que estar sempre equilibrada, pelo que cada transacção tem que ser sempre registada em mais do que uma conta, único modo de garantir a homogeneidade da referida equação. Por exemplo, uma transacção pode implicar o acréscimo de uma conta do Activo, mas, esse será apenas um dos movimentos a registar. De facto, para que a transacção seja completamente registada, implica que se proceda também a um movimento de decréscimo de outra conta do Activo, ou que se acresça uma conta do Capital Próprio ou do Passivo, em qualquer dos casos em iguais valores, garantindo a referida homogeneidade. Isto é, uma das seguintes quatro situações tem de ocorrer caso se movimentem apenas duas contas, se bem que possa haver, e há normalmente, situações nas quais uma transacção se regista por movimentos em mais do que duas contas, como se vê na Figura 2:

Balanço em XX/XX/XX

H1 H2 H3 H4

A +X

+X (X)

(X)

CP + P +X

(X)

+X (X)

Figura 2. Registo em contas

Ora, se cada registo de uma transacção tem necessariamente que cumprir a referida equação, implica que o registo de todas as transacções de um período de actividade tem necessariamente que cumprir, no seu conjunto, em termos do somatório dos saldos finais de cada conta movimentada, a referida equação. Assim, o somatório dos saldos de final de exercício das contas do Activo tem sempre que ser igual ao somatório dos saldos finais das contas do Capital Próprio + o somatório dos saldos finais das contas do Passivo. O Balanço é um documento contabilístico que retracta estaticamente (como uma fotografia) a situação patrimonial da empresa em termos do deve e do haver numa determinada data ou momento. Se um Balanço não representar todas as contas expressas no POC, mas apenas algumas delas como por conveniência referiremos, diz-se que se trata de um Balanço Sintético (situação com que aqui lidaremos sempre).

1º Semestre 2005/06 4 JF

A Demonstração de Resultados é um documento contabilístico que pretende retratar os Proveitos e Custos de um período de exercício. Ao somatório da facturação do período, isto é, ao valor total das vendas do período, e de outros eventuais proveitos, relativos ao mesmo período, subtraem-se todos os custos imputáveis ao mesmo período. Assim, o saldo final desta aritmética contabilística é o Resultado Líquido do Exercício, no caso de se terem também deduzido os custos com os impostos. Haverá, nesta aritmética, saldos intermédios que são resultado da subtracção de determinados custos a determinados proveitos, pelo que, intercaladamente, se obtêm por exemplo o Resultado Bruto, ou Margem Bruta de Exploração (Vendas menos custos dos produtos vendidos) e o Resultado Operacional. Normalmente os custos operacionais incluem os CPV - custo dos produtos vendidos, FSE - fornecimentos ou serviços externos, DP - despesas com pessoal, e Am - amortizações. Para além dos custos operacionais há ainda os custos financeiros e os impostos. As contas de custos e proveitos são contas transitórias que no fim de cada exercício são saldadas (faz-se o reset): É óbvio que, quando analisamos um Balanço de fim de um exercício, e a Demonstração de Resultados referente ao mesmo exercício, o saldo na conta de Resultados Líquidos do Exercício, registada na estrutura de Capital Próprio da empresa, tem que coincidir com o saldo equivalente da Demonstração de Resultados, como se verifica no exemplo com balanço sintético representado na Figura 3. Como exemplo de uma das ferramentas simples que o gestor pode usar para perceber a elaboração de um Balanço e de uma Demonstração de Resultados, ambos documentos oficiais e normalizados, tem-se o Mapa de Registo de Transacções (MRT). Este quadro, sob a forma de tabela, representa uma ferramenta simples, intuitiva, que permite “desmontar” o que está para além do registo efectuado nos documentos oficiais referidos.

1º Semestre 2005/06 5 JF

Figura 3: Inter-relacionamento entre Balanço e Demonstração de Resultados Há que chamar a atenção e sublinhar o facto de, num Mapa de Registo de Transacções, o saldo final obtido para cada conta (isto é, cada coluna no mapa) ser o saldo a registar na equivalente conta do Balanço no fim do mesmo período, assim como o facto de, no caso de haver actividade em períodos anteriores, a primeira linha do mapa dever conter os saldos finais das contas do Balanço de fim do período anterior. Amortizações Amortizações, reintegrações e provisões são contas de regularização do activo, que permitem efectuar correcções contabilísticas de modo a manter a fiabilidade do património da empresa. A amortização é uma conta que regista a perda de valor (depreciação) de um bem do imobilizado. Se o bem é corpóreo devia referir-se como reintegração e se o bem é incorpóreo, amortização. As provisões são contas que registam valores estimados para fazer face a factos incertos (depreciação de existências, cobranças duvidosas, impostos) que afectem o património da empresa. A amortização pode ser calculada de diferentes formas (quotas degressivas, duodécimos, constantes), mas vamos apenas referir as quotas constantes. Em quotas constantes o valor da amortização num exercício é o quociente entre o valor de aquisição e a vida útil Am = (V_aquisição/Vida útil)

Balanço 31-12-2003 ACTIVO Capital Próprio

Capital 30.000 Imobilizado 60.000 Resultados

Transitados 500

Amortizações Acum.

(18.000) Resultado Liquido 6.500

37.000 Existências 20.500 PASSIVO

Clientes 16.000 Empréstimo Longo Prazo

27.000

Disponibilidades 3.500 Empréstimo Curto Prazo

10.800

Fornecedores 7.200

45.000

Total 82.000 Total 82.000

Demonstração de Resultados 2003 Vendas 120.000 Custo das Mercadorias Vendidas

(90.000)

Resultado Bruto 30.000 Custo das Vendas (5.070) Custos Administrativos (6.500) Amortizações (6.000) Encargos Financeiros (2.430)

Resultado Antes de Imposto

10.000

Imposto (3.500)

Resultado Liquido 6.500

1º Semestre 2005/06 6 JF

Acréscimos e diferimentos Tratam-se de contas onde se registam obrigações decorrentes de factos que só se completam em exercícios seguintes. Resultados transitados Conta na qual se acumulam resultados que transitam de exercícios anteriores. Custo / Proveito, Despesa / Receita, Recebimento / Pagamento O Custo representa o consumo de um recurso (material, intangível, humano,…) O Proveito é o gerar de um recurso. Uma Despesa é uma obrigação de pagar um bem ou serviço, contraindo uma dívida. Uma Receita é o reconhecimento da recepção de um valor em troca de um bem ou serviço cedido, contraindo um crédito sobre terceiros. Recebimento é a liquidação da dívida de um terceiro, anulando o crédito. Pagamento é a liquidação de uma despesa, anulando a dívida. Vamos fazer dois exercícios 1 e 2, que se seguem. 1. Uma empresa comercial de produtos químicos iniciou a sua actividade no dia 1 de Março. Nesse mesmo mês ocorreram os seguintes factos patrimoniais (transacções): 1. constituição da empresa, com uma participação de 1000 cs de cada um dos seus oito

accionistas; 2. compra de mercadoria, a pronto pagamento, no valor de 5000 c.; 3. compra de mercadoria, a crédito, no valor de 1000 c.; 4. venda de mercadoria pelo valor de 8000 contos, recebendo 2000 c. a pronto pagamento,

e ficando os restantes 6000 c. a crédito. O custo da mercadoria vendida foi de 3500 c. 5. recebimento de clientes no montante de 1200 c.; 6. pagamento de dívidas a fornecedores no montante de 600 c.; 7. aquisição de equipamento, no início do mês, por 2100 c. A vida útil desse equipamento é

de 21 meses, ao fim dos quais não tem valor de mercado. As amortizações são calculadas linearmente. O equipamento foi pago com 500 c. a pronto, ficando o restante a crédito;

8. pagamento de rendas, no início do mês, (três meses em adiantado), no valor de 300 c. por mês;

9. pagamento de encargos com manutenção, limpeza, electricidade, segurança no montante de 800 c.;

10. pagamento de salários no valor de 3200 c.; 11. são reconhecidas, no final de cada mês, as amortizações referentes a esse período; 12. são reconhecidas, no final de cada mês, as rendas referentes a esse período. Elabore o Mapa de Registo destas Transacções e, a partir dele, determine o Balanço no fim do mês de Março, e a Demonstração de Resultados referentes ao mês de Março.

1º Semestre 2005/06 7 JF

R1. T Imob Am(Ac) Exist Client Disp. PD Cap RL FI Fcc 1 8000 8000

2 5000 (5000)

3 1000 1000

4 (3500) 6000 2000 4500

5 (1200) 1200

6 (600) (600)

7 2100 (500) 1600

8 (900) 900

9 (800) (800)

10 (3200) (3200)

11 (100) (100)

12 (300) (300)

∑ 2100 (100) 2500 4800 200 600 8000 100 1600 400

2. A empresa X iniciou a sua actividade no início de 2002. O Balanço referente a 31/12/2002 é o seguinte:

Balanço em 31/12 /02 ACTIVO CAPITAL PRÓPRIO Imobilizado Bruto 50 000 Capital 30 000 Amortizações Acumuladas (5 000) Result. Liq. Exerc. 3 000 Existências 15 000 PASSIVO Clientes 20 000 Fornecedores Imobilizado LP 25 000 Disponibilidades 5 000 Fornecedores C/C 17 000 Emp. Banc. a curto prazo 10 000 Elabore o Balanço referente a 31 de Dezembro de 2003 e a Demonstração de Resultados do exercício de 2003, sabendo que ocorreram as seguintes transacções durante o ano de 2003, e que a empresa está isenta de impostos durante os primeiros 3 anos de actividade: 1. Vendas, em 1 de Novembro de 2003, de mercadoria, que tinham custado 12.000 c por

24.000 c. Recebimento de 8.000 c a pronto e restantes 16.000 c pagos a 3 meses; 2. Compras, em 15 de Março de 2003, de mercadorias no valor de 5000 c. Pagamento de

1000 c a pronto e restante importância paga a 2 meses; 3. Vendas a pronto pagamento no valor de 11000 c, de mercadoria que custou 7000 c; 4. Recebimento de 15000 c de dívidas de clientes, referentes a 2002; 5. Pagamento de 3000 c a fornecedores de imobilizado; 6. Pagamento de 12000 c a fornecedores c/c, referentes a 2002; 7. Pagamento de salários no montante de 300 c/mês (14 meses); 8. Pagamento no final de cada mês de 100 c a outros custos incorridos durante este ano; 9. Pagamento ao banco dos juros referentes ao ano de 2003, à taxa anual de 15 por cento; 10. Liquidação de 25% do empréstimo bancário.

Balanço

Demonstração de Resultados

1º Semestre 2005/06 8 JF

11. São reconhecidas as amortizações do exercício no valor de 10% do imobilizado bruto. R2. T Imob Am(Ac) Exist Clientes Disp. Cap RT RL Flp Fcc EB 0 50000 (5000) 15000 20000 5000 30000 3000 0 25000 17000 10000

1 (12000) 24000 12000

2 5000 (5000)

3 (7000) 11000 4000

4 (15000) 15000

5 (3000) (3000)

6 (12000) (12000)

7 (4200) (4200)

8 (1200) (1200)

9 (2250) (2250)

10 (2500) (2500) 11 (5000) (5000)

∑ 50000 (10000) 1000 5000 24850 30000 3000 3350 22000 5000 7500

70850 70850 Distribuição de Resultados Os Resultados Líquidos de um exercício, quando superiores a zero, podem ser distribuídos por Reservas e por Dividendos para os sócios, transitando o remanescente para o acumulado da conta de Resultados Transitados. As Reservas representam um “capital” de reserva que em tudo se assemelha ao Capital, excepto pelo facto de o seu valor não ser registado notarialmente. Há Reservas legais (percentagem dos resultados do exercício anterior que tem, por lei, que transitar para a conta de Reservas, caso haja Resultados Líquidos positivos), estatutárias (percentagem de transferência que os sócios fundadores definiram nos estatutos da sociedade) e livres, percentagem que pode ser votada em Assembleia Geral, desde que não fira nenhuma das anteriores. Assim, a conta de Resultados Líquidos do Exercício (RLE) é uma conta que ao longo de um exercício vai contabilizando proveitos e custos, só se tornando RLE no fim do período e, depois, logo “morre” (fazendo-se um reset), dando origem a uma transferência para as contas de Resultados Transitados e eventualmente de Reservas em termos de exercício seguinte. Ratios, uma abordagem simplificada O PMR pode-nos dar uma ideia do crédito sobre terceiros (Clientes), isto é, facilitar uma estimativa sobre o saldo da conta Dívida de Terceiros (Clientes), no final do exercício em curso [PMR = Clientes/Vendas * 12]. Por seu lado o PMP pode-nos dar uma ideia sobre a nossa dívida a terceiros (Fornecedores), permitindo uma estimativa sobre o saldo da conta Dívida a Terceiros (Fornecedores conta corrente), no final do

1º Semestre 2005/06 9 JF

exercício [PMP = Fornecedores/Compras * 12]. Ambos os indicadores têm que ser avaliados comedidamente, com alguma parcimónia e cautela, nunca se lhes exigindo nem grande rigor, nem precisão. De facto estes indicadores só podem ser tratados como meros indicadores de comportamento genérico pois a sua própria razão de ser assenta em pressupostos teóricos, de difícil cumprimento em termos práticos. O PMR, por exemplo, assenta no pressuposto de que o ritmo de compras dos clientes da empresa é linear e uniforme ao longo do período de exercício. Também o ritmo de pagamento dos clientes, isto é, o ritmo de subtracção na conta de Clientes, é suposto uniforme ao longo do período. Como facilmente se depreende este pressuposto é simplista e utópico pois as compras tendem a seguir padrões de comportamento cuja variação é, na maioria das vezes, imprevisível. A análise dos padrões de compra é, em si, uma disciplina da gestão. Também o PMP padece do mesmo tipo de simplismo. Aqui supõe-se que o ritmo de compras da empresa aos seus fornecedores, assim como o ritmo de eliminação da dívida da empresa para com estes terceiros, é uniforme. Ora, se a procura é não linear, as compras da empresa aos seus fornecedores também não pode ser linear, nem uniformemente distribuída ao longo do período de exercício. Assim, chegamos ao aspecto que queríamos sublinhar. Estes indicadores não de devem desprezar, pois podem ser úteis numa análise algo ligeira, mas também não devem ser levados demasiado a sério. O mesmo se passa com outros indicadores a que nos vamos referir em seguida. A estrutura do Balanço reflecte o equilíbrio entre as contas do Activo, as do Capital Próprio e as do Passivo. Esta análise que vamos fazer permitir-nos-á tirar algumas conclusões sobre a estrutura económica e financeira da empresa. Ratios: Liquidez, Solvabilidade e Rendibilidade Financeira (significado) O prazo de exigibilidade de um passivo diz-nos o tempo de que dispomos para saldar a nossa dívida desse passivo. Se é de curto prazo, dispomos de pouco tempo para saldar a dívida. Se é de médio ou longo prazo, dispomos de mais tempo. Analogamente o grau de liquidez traduz a facilidade com que se pode converter determinado passivo em cash. Na Figura 4 representa-se o balanço sob uma forma agrupada, com novas designações: Passivo de financiamento é um passivo com baixa exigibilidade (médio – longo prazo), enquanto passivo de funcionamento é um passivo de curto prazo (alta exigibilidade). Chama-se capital permanente ao somatório do capital próprio com o passivo de médio e longo prazo. Capital alheio é o passivo total (curto, médio e longo prazo).

1º Semestre 2005/06 10 JF

PASSIVO DE FINANCIAMENTO PASSIVO DE FUNCIONAMENTO Balanço em XX/XX/XX - L I Q U I D E Z +

A Activo Imobilizado

Activo Circulante

CP P Passivo Exigível de M/L Prazo Passivo Exigível de C Prazo

- E X I G I B I L I D A D E +

CAPITAIS PERMANENTES CAPITAIS ALHEIOS (CP + PEMLP) (PEMLP + PECP) A Regra de Ouro do Equilíbrio Financeiro Esta regra, intuitiva e de bom senso, reclama que: “Nenhum activo deve ser financiado por um meio cujo prazo de exigibilidade seja inferior ao seu respectivo grau de liquidez (do activo).” De facto, é de puro bom senso entender que, como negócio, não devemos comprar, por exemplo copos, para depois revender, obrigando-nos perante o nosso fornecedor a um prazo de pagamento inferior ao que depois damos aos nossos clientes para nos pagarem a nós! O normal, e proveitoso, é justamente o contrário, comprar com um prazo de pagamento que nos permita vender e receber o pagamento dos bens comprados de modo que se possam pagar justamente com o fruto da sua venda.

1º Semestre 2005/06 11 JF

Se bem repararmos, o que a regra nos diz, em termos da estrutura do Balanço, é que o Activo Circulante deverá ser sempre superior ao Passivo de Funcionamento. Então, pelo equilíbrio de Balanço, ACTIVO CIRCULANTE >= PASSIVO DE FUNCIONAMENTO ==> ==> ACTIVO IMOBILIZADO <= CAPITAIS PERMANENTES Chama-se FUNDO DE MANEIO, à diferença: FUNDO MANEIO = ACTIVO CIRCULANTE - PASSIVO FUNCIONAMENTO ou, FUNDO MANEIO = CAPITAIS PERMANENTES - ACTIVO IMOBILIZADO O que implica que seja boa prática manter o FUNDO DE MANEIO positivo! Daqui decorrem alguns considerandos sobre a LIQUIDEZ, a SOLVABILIDADE e a RENDIBILIDADE FINANCEIRA da empresa, que, por sua vez, nos levam a adoptar alguns ratios para referenciação rápida. Por LIQUIDEZ de uma empresa entende-se a capacidade que a empresa tem de fazer face aos seus compromissos e obrigações de Curto Prazo. A LIQUIDEZ de uma empresa dá-nos uma ideia sobre o seu risco de insolvência a Curto Prazo. Por SOLVABILIDADE de uma empresa entende-se a capacidade que a empresa tem de fazer face aos seus compromissos e obrigações de Médio e Longo Prazo. A SOLVABILIDADE de uma empresa dá-nos uma ideia sobre o seu risco de insolvência a Médio e Longo Prazo. Por seu lado, a RENDIBILIDADE FINANCEIRA da empresa dá-nos uma ideia da eficiência com que a empresa aplica e utiliza os seus recursos financeiros. A bem dizer, com este raciocínio básico, de mero bom senso, seríamos capazes de inventar agora alguns indicadores úteis, isto é, alguns ratios. Os que vamos referir, porém, são os mais normalmente adoptados e aqueles sobre os quais se teorizou. Veja-se, por exemplo, que a Liquidez de uma empresa pode ser boa, mas a sua Solvabilidade traduzir uma situação de risco, e vice-versa, uma empresa pode

1º Semestre 2005/06 12 JF

apresentar uma má Liquidez, mas uma Solvabilidade reconfortante. Exemplo do Airbus - em perfeito equilíbrio e controlo, em plena rota de colisão. Ratios mais comuns Liquidez

Geral =Activo Circulante LiquidoExigivel a Curto azo

_ __ _ _ Pr

Reduzida =−Activo Circulante Existencias

Passivo de Funcionamento_

_ _ (Acid Test)

Imediata = DisponibilidadesPassivo de Curto prazo_ _ _

Nota: Exigível a Curto Prazo = Passivo de Funcionamento = Passivo de Curto Prazo.

Considera-se o curto prazo como menos de um ano Solvabilidade

Solvabilidade Total = ActivoPassivo

Autonomia dos Capitais Próprios = Capitais opriosCapitais Alheios

_ Pr_

Autonomia Financeira = Capitais opriosActivo

_ Pr

Cobertura do Imobilizado = Capitais Permanentesobilizado Liquido

_Im _

Rendibilidade

do Investimento Total = Re _sultado LiquidoActivo

(*)

1º Semestre 2005/06 13 JF

do Capital Próprio = Re __ Pr

sultado LiquidoCapital oprio

(*)

das Vendas = Re _sultado LiquidoVendas

(*)

(*) Considera-se o Resultado Líquido depois de impostos Rácios de Actividade ou Funcionamento Dão uma ideia do grau de utilização dos recursos, isto é, o número de vezes que, ao longo de um exercício, os recursos (activos ou passivos) rodam.

Rotação dos stocks = Vendas

Existencias (para o nível de vendas quantas vezes se renovaram os stocks)

Rotação de Clientes = VendasClientes

(nível de superação da dívida de clientes pelas vendas)

Rotação de Fornecedores = Compras

Fornecedores(quantas vezes as nossas compras superam a

dívida a fornecedores) Prazo Médio de Stocks Indicador do prazo médio de duração dos stocks. Pressupõe vendas uniformes ao longo do exercício. É o inverso do rácio de Rotação de Stocks, multiplicado por 12 ou 365.

PMR = Existencias

Vendas x 12, dá-nos o prazo médio de recebimentos em meses

PMR = Existencias

Vendas x 365, dá-nos o prazo médio de recebimentos em dias

Prazo Médio de Recebimentos Indicador do prazo médio de recebimentos dos Clientes. Pressupõe vendas uniformes ao longo do exercício. É o inverso do rácio de Rotação de Clientes, multiplicado por 12 ou 365.

PMR = ClientesVendas

x 12, dá-nos o prazo médio de recebimentos em meses

PMR = ClientesVendas

x 365, dá-nos o prazo médio de recebimentos em dias

1º Semestre 2005/06 14 JF

Prazo Médio de Pagamentos Indicador do prazo médio dos nossos pagamentos a terceiros. Pressupõe compras uniformes ao longo do exercício.

PMP = FornecedoresCompras

x 12, dá-nos o prazo médio de pagamentos em meses

PMP = FornecedoresCompras

x 365, dá-nos o prazo médio de pagamentos em dias

Algumas considerações finais Liquidez Capacidade de fazer face aos compromissos e encargos de curto prazo. Grau de Liquidez - facilidade da conversão do bem em dinheiro, sem afectar o normal funcionamento da empresa. Se Liquidez Geral <1, o Fundo de Maneio é negativo, pelo que pode indiciar dificuldades de tesouraria. Se Liquidez Geral = 1, o Fundo de Maneio é nulo, logo todos os capitais circulantes são financiados pelo Passivo de Curto Prazo, isto é, pelo Passivo de Funcionamento, situação que pode ser excessiva. Se Liquidez Geral > 1, o Fundo de Maneio é positivo, e a situação apenas deverá ser controlada para não haver excesso de liquidez, o que representaria liquidez disponível e não aplicada. Um valor próximo de um, ligeiramente superior, será o ideal. Uma Liquidez Reduzida em redor de 1, ou ligeiramente superior ou inferior, será o ideal. Na Liquidez Imediata estão-se a comparar meios de pagamento já líquidos com responsabilidades que só parcialmente podem ser imediatamente exigíveis, pelo que será conveniente um valor razoavelmente inferior a 1. Um valor próximo de 1 é aqui claramente exagerado. Solvabilidade Capacidade de fazer face aos compromissos e encargos de médio e longo prazo, isto é, até que ponto a empresa se financiou com capitais próprios ou alheios, dando-nos uma ideia do risco de insolvência a médio/longo prazo. A Cobertura do Imobilizado está muito relacionada com a Liquidez Geral, dando o mesmo valor. Se a Solvabilidade Total >= 1, o passivo está garantido por bens ou direitos da empresa.

1º Semestre 2005/06 15 JF

Se a Autonomia do Capitais Próprios é >= 1/2, há independência da empresa face aos seus credores. Rendibilidade A rendibilidade do investimento total e a do capital próprio dão-nos taxas de remuneração dos capitais de que a empresa dispôs, isto é, respectivamente, a rendibilidade líquida de todo os bens do activo, e a remuneração dos capitais próprios. A rendibilidade do investimento total só tem sentido como indicador de curto prazo, nos outros casos é um indicador que pode ser artificialmente melhorado à custa da depreciação dos activos (envelhecimento do equipamento, falta de modernização, ...) A rendibilidade das vendas dá-nos uma ideia de quanto a empresa ganha por unidade monetária de venda, é uma espécie de margem de lucro. Cuidados com terminologia Toda a interpretação decorrente da análise de RATIOs deve ser cautelosa e conservadora. De facto um RATIO financeiro é facilmente manipulavel de modo a poder ser artificialmente melhorado ou piorado, conforme o interlocutor ao qual se pretende apresentar. Por outro lado, a interpretação dos ratios é contextual, dependendo do sector de actividade e da conjuntura económica. Para tirar um melhor partido da análise dos ratios financeiros é conveniente contextualiza-los no sector (comparando com outras empresas concorrentes) e, sempre que possível, integrar a análise numa evolução temporal, mais do que numa observação pontual. Por outro lado, e porque evocamos alguns destes termos, convém aqui referir a diferença entre rigor e precisão e, num outro contexto, entre eficiência e eficácia. Rigor é uma tradução correcta de uma realidade ou conceito, enquanto precisão traduz o grau de aproximação dessa tradução à realidade. Há portanto precisão sem rigor (a saúde económica é boa) e rigor sem precisão (este mesa mede 5,76893 m de comprimento, quando a mesa, de facto, mede 4,5 m). Eficiência é a boa utilização dos recursos (inputs) em função dos resultados (outputs) obtidos. Já eficácia tem a ver com obtenção do resultado correcto. Por exemplo, não será eficiente ter uma carreira de autocarro às três da manhã entre o Campo Grande e a Amadora, mas pode ser que seja eficaz, na medida em que se verifique haver sempre ocupação da mesma, isto é que se verifique esta carreira representa uma necessidade social. 2. Contabilidade de Gestão

1º Semestre 2005/06 16 JF

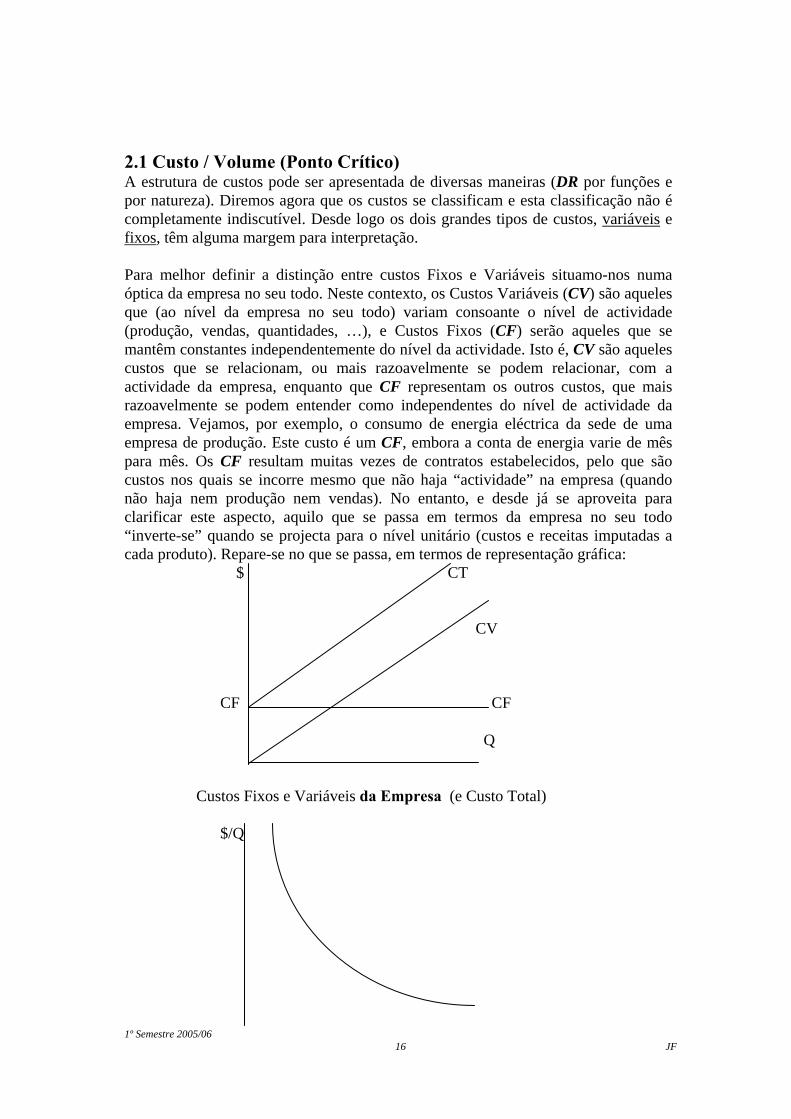

2.1 Custo / Volume (Ponto Crítico) A estrutura de custos pode ser apresentada de diversas maneiras (DR por funções e por natureza). Diremos agora que os custos se classificam e esta classificação não é completamente indiscutível. Desde logo os dois grandes tipos de custos, variáveis e fixos, têm alguma margem para interpretação. Para melhor definir a distinção entre custos Fixos e Variáveis situamo-nos numa óptica da empresa no seu todo. Neste contexto, os Custos Variáveis (CV) são aqueles que (ao nível da empresa no seu todo) variam consoante o nível de actividade (produção, vendas, quantidades, …), e Custos Fixos (CF) serão aqueles que se mantêm constantes independentemente do nível da actividade. Isto é, CV são aqueles custos que se relacionam, ou mais razoavelmente se podem relacionar, com a actividade da empresa, enquanto que CF representam os outros custos, que mais razoavelmente se podem entender como independentes do nível de actividade da empresa. Vejamos, por exemplo, o consumo de energia eléctrica da sede de uma empresa de produção. Este custo é um CF, embora a conta de energia varie de mês para mês. Os CF resultam muitas vezes de contratos estabelecidos, pelo que são custos nos quais se incorre mesmo que não haja “actividade” na empresa (quando não haja nem produção nem vendas). No entanto, e desde já se aproveita para clarificar este aspecto, aquilo que se passa em termos da empresa no seu todo “inverte-se” quando se projecta para o nível unitário (custos e receitas imputadas a cada produto). Repare-se no que se passa, em termos de representação gráfica: $ CT

CV CF CF Q

Custos Fixos e Variáveis da Empresa (e Custo Total) $/Q

1º Semestre 2005/06 17 JF

CV CV CF Q Custos Fixos e Variáveis unitários De facto, numa análise com base unitária, o que é fixo (e constante para um determinado patamar de actividade e num determinado intervalo de tempo) é o custo “variável” de cada unidade. Já os custos fixos da empresa ao distribuírem-se por mais ou menos unidades, resultarão num custo “fixo” unitário que decresce com o nível da actividade (tendendo para zero para um nível de actividade infinito). Neste panorama temos algumas relações que se deduzem de modo simples e imediato. Entendendo por margem de contribuição unitária (mcu) a parcela de receita com que cada unidade (de produto) contribui para o “bolo” da empresa (primeiro para cobrir os custos e, a partir de certa quantidade, para gerar lucro), por preço de venda unitário (pu) o preço de venda de cada unidade e por custo variável unitário (cvu) a quantia constante e fixa que apurámos como custo de cada unidade que vendemos (para os ditos níveis de actividade e intervalos temporal) tem-se que: mcu = pu - cvu Assim, a Margem de Contribuição da Empresa (MCE) será obtida pelo conjunto das mcu para o nível de actividade conseguido, isto é: MCE (mcu x Q) = Vendas (pu x Q) - Custos Variáveis (cvu x Q) Por outro lado temos obviamente também as seguintes relações: Receitas = pu x Q Custos = Custos Fixos (CF) + Custos Variáveis (cvu x Q) pelo que, no ponto crítico (break even) se têm receitas totais iguais a custos totais. Assim, no ponto crítico, receita crítica (R*) é igual a custo total crítico (C*), isto é, R* = C*, pois não há lucro, e tem-se então:

1º Semestre 2005/06 18 JF

pu x Q* = CF + cvu x Q* Q* = CF / mcu R* = pu x Q* = CF / (mcu/pvu) que, por ligeira manipulação, dá

CF / (mcu x Q / pu x Q) = = CF / (MCE / Vendas)

Fazemos realçar que este modelo da análise Custo/Volume é sobretudo um modelo funcional, isto é, operacional.. Deverá haver cuidado nos custos que se incluem, pois a análise só resulta eficaz se não se considerarem incluídos nos Custos Fixos os custos de investimento e de financiamento!! Por outro lado, como modelo que é, só resulta eficaz se: os pressupostos (tendências, consumos, vendas, preços, …) forem bem estimados (o que exige conhecimento do mercado e experiência, logo maturidade por parte de quem estima); se o intervalo de tempo considerado não for tão grande que haja alterações significativas nalgumas das variáveis, havendo perda de homogeneidade nas relações usadas; e se o “patamar” de actividade for tal que não haja também alterações significativas (economias de escala, de sinergias, …) Vimos os problemas relacionados com os custos, mas também a utilidade e potencialidade que, para um gestor, pode representer a utilização de modelos. Isto é, a utilização de modelos como ferramentas de gestão tem grandes potencialidades. E lembrem-se que os modelos e as ferramentas de gestão podem ser muito simples (check list). Na modelação deve simplificar-se a realidade para níveis em que o modelo continue a dar-nos informação relevante sobre essa mesma realidade. Nunca se poderá ser simplista, pois nesse caso o modelo deixa de traduzir a realidade de forma relevante, perdendo eficácia e tornando-se inútil ou mesmo perigoso (estimativas com alguma precisão, mas sem qualquer rigor). 3. A Comissão de Finalistas está a organizar uma festa com o objectivo de angariar fundos para a Viagem de Fim de Curso, ao Brasil. A festa, no próximo Sábado à noite, decorrerá num espaço cedido pela Associação de Estudantes, e não tem quaisquer encargos, à excepção da contratação de uma equipa de funcionários para a limpeza, no dia seguinte. O preço acordado para a operação de limpeza é de 10 mil escudos. O bar estará a cargo de alunos voluntários, mas vão ter que se pagar 25 mil escudos ao responsável pela música (incluindo o aluguer de parte do equipamento sonoro). A organização espera conseguir um razoável lucro com esta festa, com base nas receitas que irá obter da cobrança de entradas (400 escudos por

1º Semestre 2005/06 19 JF

pessoa) e da venda de bebidas no bar (cerveja 150 escudos e refrigerantes 100 escudos, por garrafa). A organização da festa conseguiu que as bebidas sejam fornecidas à consignação, custando 60 escudos cada cerveja e 40 escudos cada refrigerante. Dada a experiência com as duas festas anteriores, a organização estima que o consumo médio por pessoa deve rondar 1,5 cervejas e 2 refrigerantes. a) Se, depois da uma da manhã, deixarem de se cobrar entradas, calcule as margens

de contribuição por pessoa, para quem entre antes e para quem entre depois dessa hora. Quais os pressupostos que admitiu nos cálculos efectuados?

b) Partindo do princípio de que as estimativas dos organizadores estão correctas, e

de que não existe a redução de preço de entrada a partir da uma, qual será o número mínimo de pessoas que garante que a festa não dará um lucro inferior a 100 mil escudos? Mostre graficamente o resultado obtido;

c) Alguns dos elementos da Comissão de Finalistas pensam que, se reduzirem o

preço de entrada para metade, conseguem-se muito mais entradas. Qual o aumento de entradas que justifica esta redução de preço?

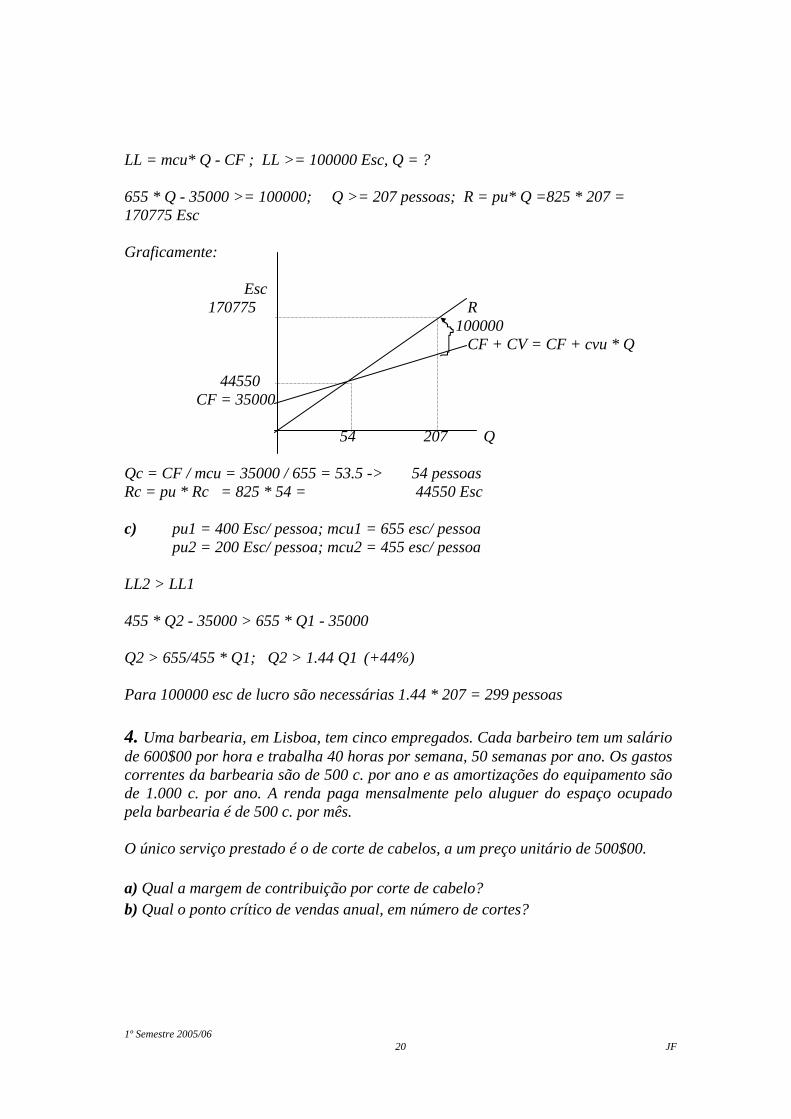

R3. Custos fixos , Total = 35000 Esc Limpeza - 10000 Esc Musica - 25000 Esc Receitas (por pessoa) , Total = 825 Esc/ pessoa Entrada - 400 Esc Cerveja - 1.5 * 150 = 225 Esc Sumos - 2.0 * 100 = 200 Esc Custos Variáveis (por pessoa) , Total = 170 Esc/ pessoa Cerveja - 1.5 * 60 = 90 Esc Sumos - 2.0 * 40 = 80 Esc a) Margem de contribuição unitária, mcu = pu - cvu antes da 1.00h: mcu = 825 - 170 = 655 Esc/ pessoa depois da 1.00h: mcu = 425 - 170 = 255 Esc/ pessoa Admitindo igual consumo para as pessoas que chegam antes e depois da 1:00h. b) Lucro liquido = Res. Liq. Exerc., LL

1º Semestre 2005/06 20 JF

LL = mcu* Q - CF ; LL >= 100000 Esc, Q = ? 655 * Q - 35000 >= 100000; Q >= 207 pessoas; R = pu* Q =825 * 207 = 170775 Esc Graficamente: Esc 170775 R 100000 CF + CV = CF + cvu * Q 44550 CF = 35000 54 207 Q Qc = CF / mcu = 35000 / 655 = 53.5 -> 54 pessoas Rc = pu * Rc = 825 * 54 = 44550 Esc c) pu1 = 400 Esc/ pessoa; mcu1 = 655 esc/ pessoa pu2 = 200 Esc/ pessoa; mcu2 = 455 esc/ pessoa LL2 > LL1 455 * Q2 - 35000 > 655 * Q1 - 35000 Q2 > 655/455 * Q1; Q2 > 1.44 Q1 (+44%) Para 100000 esc de lucro são necessárias 1.44 * 207 = 299 pessoas 4. Uma barbearia, em Lisboa, tem cinco empregados. Cada barbeiro tem um salário de 600$00 por hora e trabalha 40 horas por semana, 50 semanas por ano. Os gastos correntes da barbearia são de 500 c. por ano e as amortizações do equipamento são de 1.000 c. por ano. A renda paga mensalmente pelo aluguer do espaço ocupado pela barbearia é de 500 c. por mês. O único serviço prestado é o de corte de cabelos, a um preço unitário de 500$00. a) Qual a margem de contribuição por corte de cabelo? b) Qual o ponto crítico de vendas anual, em número de cortes?

1º Semestre 2005/06 21 JF

c) Qual será o lucro, se se fizerem 30.000 cortes por ano? d) Supondo que o senhorio decide alterar a renda mensal da barbearia para 100 c.

por mês, acrescido com 10% do preço recebido por cada corte de cabelo, qual é a nova margem de contribuição, e qual o novo ponto crítico de vendas (anual)?

e) Voltando à situação inicial, e supondo que os empregados deixam de ser pagos à hora e começam a receber uma comissão de 50% por cada corte efectuado, qual é a nova margem de contribuição, por corte, e o novo ponto crítico de vendas (anual)?

f) Ainda com os dados referidos em e), qual o lucro, se forem prestados 20.000 cortes por ano?

R4. Custo fixos anuais: 13 500 contos Salários 5 pess * 600 esc/h * 40 h/sem * 50 sem/ano = 6 000 c Gastos correntes 500 c Amortizações 1000c Renda 500 c * 12 meses = 6 000c Custos variáveis: não há Preço do corte de cabelo = 500 esc a) mcu = ?; mcu = pu - cvu = 500 esc/ corte b) Qc = ?; Qc = CF/ mcu = 13 500 / 0.5 = 27 000 cortes por ano c) Lucro para Q = 30 000 cortes ano ? LL = mcu * Q - CF = 0.5 * 30 000 - 13 500 = 1 500 contos ano d) Alterações: renda passa a 100 c mensais e é acrescida de 10% do preço de cada corte mcu1 = ?; Qc1 = ? Nova renda fixa: 1200 c anuais Novos custos fixos anuais CF1 = 8 700 c Novos custos variáveis: cvu1 = 0.1 * 500 esc = 50 esc/ corte

1º Semestre 2005/06 22 JF

mcu1 = 500 - 50 = 450 esc/ corte Qc1 = CF1/ mcu1 = 8700/ 0.45 = 19 334 cortes anuais e) situação inicial, mas agora com empregados a receberem 50% por corte mcu2 = ? Qc2 = ? Novos custos fixos CF2 = 13500 - 6000 = 7500 c anuais cvu2 = 0.5 * 500 = 250 esc / corte Qc2 = CF2/ mcu2 = 7500/ 0.25 = 30 000 cortes ano f) L =? para Q = 20000 cortes ano; dados de e); L = 0.25 * 20 000 - 7500 = - 2500 c

1º Semestre 2005/06 23 JF

2.2 Custos numa óptica industrial Uma empresa industrial produz os bens que vende, pelo que tem, desde logo, uma estrutura de existências mais complexa. Numa empresa industrial há existências de material directo (matérias primas e componentes), de produtos acabados e de produtos em vias de fabrico (isto é, já semi-transformados). Também a estrutura de custos pretende alocar os custos de uma forma mais detalhada, recolhendo informação a níveis mais exigentes. Cabe aqui referir que a noção de custo, em si, não existe. Um custo só ganha sentido num contexto. Por exemplo no contexto do seu comportamento em relação aos níveis de actividade, os custos podem ser fixos ou variáveis, como vimos. Mas uma outra componente do contexto de um custo é o objecto de custo “cost object”. Um objecto de custo é qualquer actividade ou item em relação aos quais interessa apurar uma medida do custo (isto é, um departamento, uma secção, um projecto, ...). Por outro lado um factor de custo é um factor cuja alteração implique uma alteração do custo relativamente a determinado objecto de custo. Assim, no contexto de um custo definem-se pressupostos vários (por exemplo, assume-se que ele tem um comportamento linear), assume-se uma janela temporal (um período) no qual este custo e outros relacionados mantenham a sua homogeneidade, assume-se um patamar de actividade que garanta também homogeneidade, e especifica-se o objecto do custo. Assim, assumindo os custos no seu contexto, temos a possibilidade de os classificar. A classificação dos custos, porém, obedecendo a certas regras de bom senso e a uma certa lógica contextual, não é totalmente objectiva. Há custos que se podem alocar de modos diferentes, se assumirmos uma lógica diferente. Como exemplo, indicamos na matriz que se segue alguns custos e definimos uma sua possível classificação em termos de comportamento (fixos e variáveis) e em termos do seu objecto de produção: Directos Indirectos Variáveis

- matéria prima; - energia de uma linha de

montagem de 1 só produto

- energia de uma linha de montagem de + de 1 produto

Fixos

- salário de um supervisor de produção numa linha de montagem de 1 só produto

- salário de um supervisor de produção numa linha de montagem de + de 1 produto

1º Semestre 2005/06 24 JF

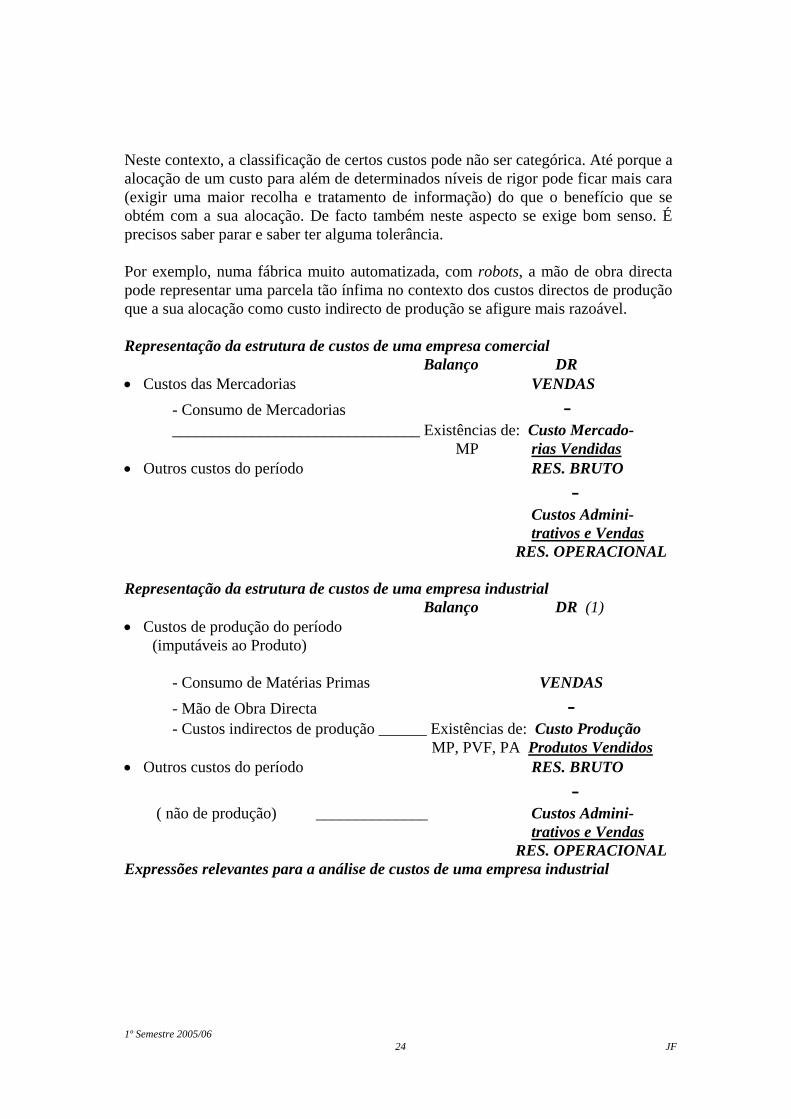

Neste contexto, a classificação de certos custos pode não ser categórica. Até porque a alocação de um custo para além de determinados níveis de rigor pode ficar mais cara (exigir uma maior recolha e tratamento de informação) do que o benefício que se obtém com a sua alocação. De facto também neste aspecto se exige bom senso. É precisos saber parar e saber ter alguma tolerância. Por exemplo, numa fábrica muito automatizada, com robots, a mão de obra directa pode representar uma parcela tão ínfima no contexto dos custos directos de produção que a sua alocação como custo indirecto de produção se afigure mais razoável. Representação da estrutura de custos de uma empresa comercial Balanço DR • Custos das Mercadorias VENDAS - Consumo de Mercadorias - _______________________________ Existências de: Custo Mercado- MP rias Vendidas • Outros custos do período RES. BRUTO - Custos Admini- trativos e Vendas RES. OPERACIONAL Representação da estrutura de custos de uma empresa industrial Balanço DR (1) • Custos de produção do período (imputáveis ao Produto) - Consumo de Matérias Primas VENDAS - Mão de Obra Directa - - Custos indirectos de produção ______ Existências de: Custo Produção MP, PVF, PA Produtos Vendidos • Outros custos do período RES. BRUTO - ( não de produção) ______________ Custos Admini- trativos e Vendas RES. OPERACIONAL Expressões relevantes para a análise de custos de uma empresa industrial

1º Semestre 2005/06 25 JF

Repare-se que já nos referimos a uma identidade interessante ao nível do comportamento das existências: “Entradas” “Saídas” Ei Ef |______________| Tem-se sempre “o que existe mais o que entra, é igual ao que se pode utilizar, ou que sai, mais o que fica”, isto é: Ei + “Entradas” = Ef + “Saídas” (2) Assim, se as “Entradas” forem compras de mercadorias e as “Saídas” vendas de mercadorias, se estas vendas forem valorizadas ao preço de custo tem-se. Custo das Mercadorias Vendidas = Ei + Compras de Mercadorias - Ef (3) Do mesmo modo, para uma empresa industrial, atendendo à sua estrutura de custos e ao modelo representado em (2), se tem uma dedução em cascata de expressões, começando pela expressão que é equivalente a (3) (mas para uma empresa industrial): Custos Produção dos Produtos Vendidos = Ei (PA) + Custo Produção PA - Ef (PA) Custo Produção PA = Ei (PVF) + Custos Produção do Período - Ef (PVF) Custos Produção do Período = Mat. Primas Consumidas + MOD + GGF Mat. Primas Consumidas = Ei(MP) + Compras Mat Primas - Ef (MP)

1º Semestre 2005/06 26 JF

Veja-se também que atendendo à estrutura da DR em (1), se tem também um modo alternativo para, através de outras informações se calcular os Custos Produção dos Produtos Vendidos: Custos Produção dos Produtos Vendidos = VENDAS - RES. OPERACIONAL - - Custos Administrativos e Vendas Assim como se tem também, como vimos anteriormente: MARGEM CONTRIBUIÇÃO EMPRESA = VENDAS - CUSTOS VARIÁVEIS Tudo expressões que se usam para resolver situações do tipo das expostas nos problemas que se seguem 3, 4 e 5. 5. Uma empresa industrial foi criada em 21.12.94 com um Capital de 80.000 contos totalmente realizados. Um acordo com um banco permitia-lhe o acesso a um empréstimo à taxa de juro de 20%. O empréstimo, a tomar no dia 1 de Janeiro de 1995, seria fixo durante todo o ano e múltiplo de 1.000 contos. Os juros seriam pagos em 31 de Dezembro de 1995. O montante máximo do empréstimo era de 25.000 contos para 1995, valor a renegociar para cada ano durante o mês de Dezembro do ano anterior. Durante 1995 a empresa propunha-se produzir e comercializar um único artigo, sendo as seguintes as suas previsões: • Aquisição no início do ano, de equipamentos por 50.000 contos a pronto

pagamento. • Deste valor, 75% referem-se a equipamento produtivo, os restantes 25% a

equipamento administrativo. Ficará assim com capacidade de produção anual de 25.000 unidades. Amortização linear à taxa anual de 20%.

• Venda de 12.000 unidades ao preço unitário de 10.000$00. • Custos Indirectos de produção fixos, excluídas amortizações, de 32.500 contos. • Custos variáveis de produção por unidade:

• Material directo • 1.200 $00 • Mão de Obra

directa • 1.750 $00

• Custos Indirectos var

• 1.050 $00

• Custos Administrativos e de Vendas fixos, excluídas amortizações, de 17.500 contos.

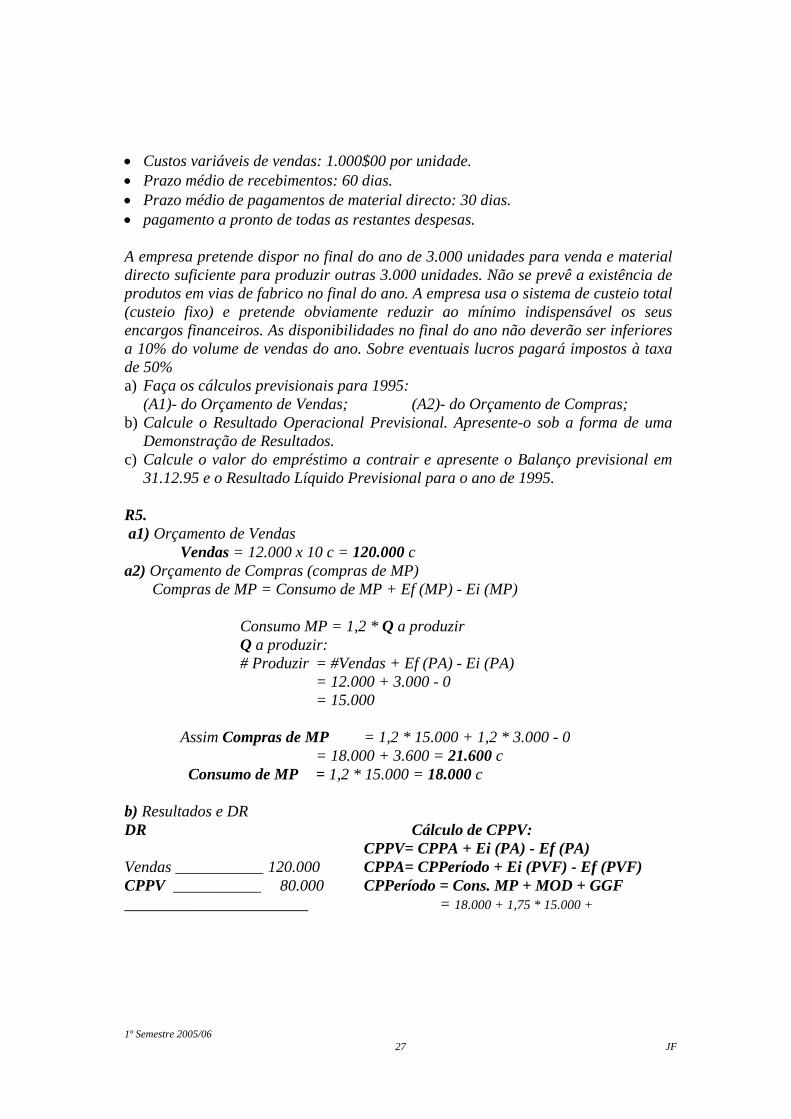

1º Semestre 2005/06 27 JF

• Custos variáveis de vendas: 1.000$00 por unidade. • Prazo médio de recebimentos: 60 dias. • Prazo médio de pagamentos de material directo: 30 dias. • pagamento a pronto de todas as restantes despesas.

A empresa pretende dispor no final do ano de 3.000 unidades para venda e material directo suficiente para produzir outras 3.000 unidades. Não se prevê a existência de produtos em vias de fabrico no final do ano. A empresa usa o sistema de custeio total (custeio fixo) e pretende obviamente reduzir ao mínimo indispensável os seus encargos financeiros. As disponibilidades no final do ano não deverão ser inferiores a 10% do volume de vendas do ano. Sobre eventuais lucros pagará impostos à taxa de 50% a) Faça os cálculos previsionais para 1995: (A1)- do Orçamento de Vendas; (A2)- do Orçamento de Compras; b) Calcule o Resultado Operacional Previsional. Apresente-o sob a forma de uma

Demonstração de Resultados. c) Calcule o valor do empréstimo a contrair e apresente o Balanço previsional em

31.12.95 e o Resultado Líquido Previsional para o ano de 1995. R5. a1) Orçamento de Vendas Vendas = 12.000 x 10 c = 120.000 c a2) Orçamento de Compras (compras de MP) Compras de MP = Consumo de MP + Ef (MP) - Ei (MP) Consumo MP = 1,2 * Q a produzir Q a produzir: # Produzir = #Vendas + Ef (PA) - Ei (PA) = 12.000 + 3.000 - 0 = 15.000 Assim Compras de MP = 1,2 * 15.000 + 1,2 * 3.000 - 0 = 18.000 + 3.600 = 21.600 c Consumo de MP = 1,2 * 15.000 = 18.000 c b) Resultados e DR DR Cálculo de CPPV: CPPV= CPPA + Ei (PA) - Ef (PA) Vendas ___________ 120.000 CPPA= CPPeríodo + Ei (PVF) - Ef (PVF) CPPV ___________ 80.000 CPPeríodo = Cons. MP + MOD + GGF _______________________ = 18.000 + 1,75 * 15.000 +

1º Semestre 2005/06 28 JF

Res. Bruto _________ 40.000 + 1,05 * 15.000 + 32,500 + 7.500 = Custos Adm e (17.500) = 18.000 + 26.250 + 15.750 + 32.500 + 7.500 =

Vendas __________ (12.000) = 100.000 Amortizações_______ ( 2.500) =====> CPPA = 100.000 (Ei e Ef PVF =0) _______________________ =====> CPPV = 100.000 + 0 - 3.000* (100.000/15.000) Res. Operacional ____ 8.000 = 80.000 Encargos Fin. ______ E*0,2 ______________________________ R.Antes Impostos ___ 8.000 - E*0,2 Impostos __________ 4.000 - E*0,1 ______________________________ Res. Líquido _______ 4.000 - E*0,1 c) Cálculo do valor de E (Empréstimo): Evolução de Disponibilidades: Recebimentos Capital 80.000 Empréstimo E * 120.000*(10/12) Recebimentos 100.000 * __________________________________ E + 180.000 Pagamentos Compra Equip. (50.000) Encar. Fin ( 0,2*E) Impostos (4000-0,1E) ** 21.600 * (11/12) = 19.800 Compras MP (19.800) ** C Ind Prod Fx (32.500) C. Adm e Vend(17.500) *** 1,0 x 12.000 C. var Vendas (12.000) *** MOD (26.250) C Ind Prod Var (15.750) __________________________________ Saldo Final 2.200 + 0,9E Como as Disponibilidades finais não devem ser inferiores a 10% Vendas, Saldo Final de Disponibilidades >= 12.000 ======> ======> E >= 9.800 /0,9 E >= 10.889 ========> E = 11.000

1º Semestre 2005/06 29 JF

Acaba-se a sublinhar que se utilizou o custeio total (ou fixo) e quais as diferenças entre custeio total (ou fixo) e custeio variável, servindo-nos do diagrama que se segue (*).

Custeio TotalCustos do Periodo Imputáveis ao Produto Custos do Período Custo do Período não

imputáveis ao ProdutoMat. Directos

Mão de Obra Directa CPVC. Administ.. e Vendas

C. Indirectos Variaveis

C. Indirectos Fixos

Custeio VariávelCustos do Periodo Imputáveis ao Produto Custos do Período Custo do Período não

imputáveis ao ProdutoMat. Directos

C. Indirectos FixosMão de Obra Directa CPV

C. Indirectos VariaveisC. Administ.. e Vendas

Produtosem vias

defabrico

DRProdutosAcabados

Produtosem vias

defabrico

DRProdutosAcabados

6. Classifique os custos que se seguem, supondo que dizem respeito a uma empresa industrial, dentro de cada uma das categorias a), b), c), d), e), f), ou g). 1 - Materiais; 2 - Ordenado dos supervisores de controlo de produção; 3 - Ordenado dos supervisores do departamento de planeamento; 4 - Custos da festa anual da empresa; 5 - Horas extra dos operários da montagem; 6 - Fretes de expedição; 7 - Energia das máquinas da fábrica; 8 - Energia eléctrica dos escritórios; 9 - Comissões de vendedores; 10 - Amortização das máquinas da fábrica; 11 - Amortização dos automóveis dos administradores;

1º Semestre 2005/06 30 JF

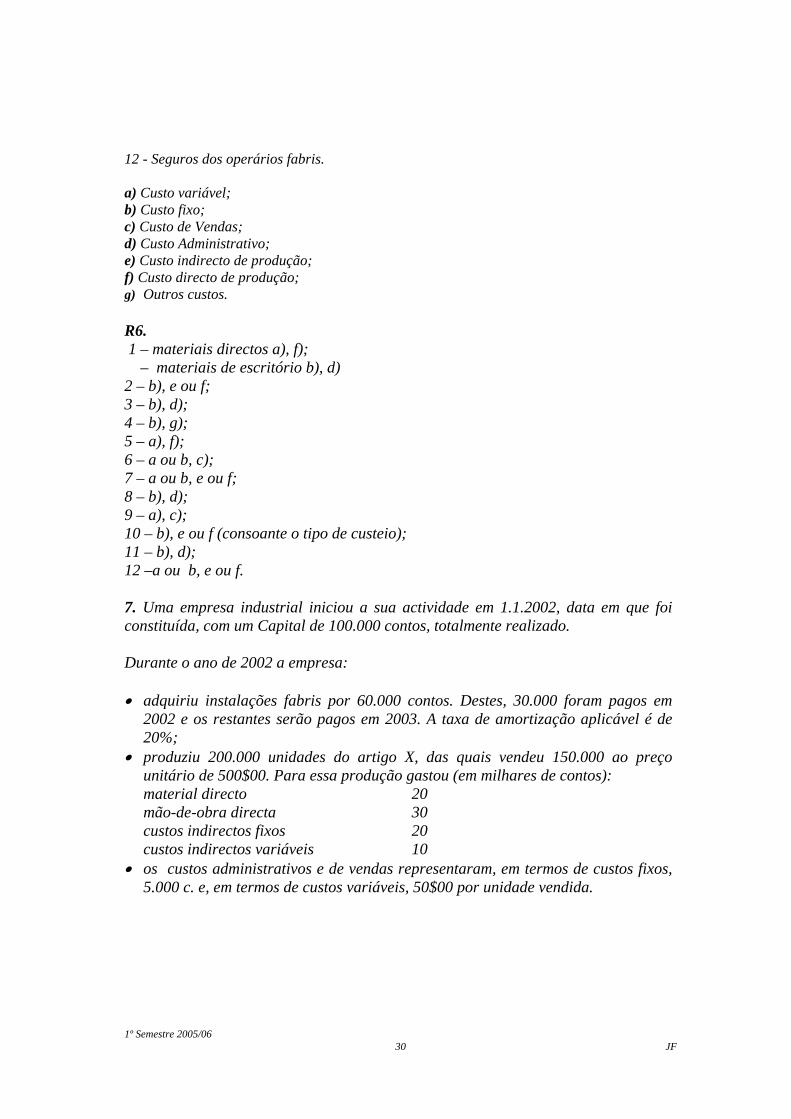

12 - Seguros dos operários fabris. a) Custo variável; b) Custo fixo; c) Custo de Vendas; d) Custo Administrativo; e) Custo indirecto de produção; f) Custo directo de produção; g) Outros custos. R6. 1 – materiais directos a), f); – materiais de escritório b), d) 2 – b), e ou f; 3 – b), d); 4 – b), g); 5 – a), f); 6 – a ou b, c); 7 – a ou b, e ou f; 8 – b), d); 9 – a), c); 10 – b), e ou f (consoante o tipo de custeio); 11 – b), d); 12 –a ou b, e ou f. 7. Uma empresa industrial iniciou a sua actividade em 1.1.2002, data em que foi constituída, com um Capital de 100.000 contos, totalmente realizado. Durante o ano de 2002 a empresa: • adquiriu instalações fabris por 60.000 contos. Destes, 30.000 foram pagos em

2002 e os restantes serão pagos em 2003. A taxa de amortização aplicável é de 20%;

• produziu 200.000 unidades do artigo X, das quais vendeu 150.000 ao preço unitário de 500$00. Para essa produção gastou (em milhares de contos):

material directo 20 mão-de-obra directa 30 custos indirectos fixos 20 custos indirectos variáveis 10 • os custos administrativos e de vendas representaram, em termos de custos fixos,

5.000 c. e, em termos de custos variáveis, 50$00 por unidade vendida.

1º Semestre 2005/06 31 JF

Sabendo que em 31.12.2002 não havia produtos em curso de fabrico, que, exceptuando o material directo e as instalações, todas as restantes despesas foram pagas durante o ano, que o material directo foi adquirido uniformemente ao longo do ano, com pagamento a 60 dias, que o prazo médio de cobrança da empresa é de 30 dias, que sobre eventuais lucros a empresa pagará, em Junho de 2003, impostos à taxa de 50% e, finalmente, que a empresa usa o sistema de custeio total: a) apresente o Balanço em 31.12.2002 e a Demonstração de Resultados referente ao

exercício; b) como é que se alteraria o Balanço e a Demonstração de Resultados se a empresa

usar o sistema de custeio variável? R7. a) Custeio Total Imob. Amort. Existências Clientes Disponib

. Capital RLE Forn.Im

o. Forn.c/c

MD PVF PA

1 Criação empresa 100.000 100.000

2 Compra Imob 60.000 (30.000) 30.000

3 Amortizações (12.000) (12.000)

4 C. Adm e Vendas (12.500) (12.500)

5 Compra MD (1) 20.000 (16.667) 3.333

6 PVF (Consumo MP) (20.000) 20.000

7 PA (Consumo PVF) (20.000) 20.000

8 Produção PA 60.000 (60.000)

9 Venda (60.000) 6.250 68.750 15000

∑ Total 60.000 (12.000) 0 0 20.000 6.250 49.583 100.000 (9.500) 30.000 3.333

b) Custeio Variável

Imob. Amort. ∃ Clientes Disponib.

Capital RLE Forn.Imo.

Forn.c/c

MD PVF PA

1 Criação empresa 100.000 100.000

2 Compra Imob 60.000 (30.000) 30.000

3 Amortizações (12.000) (12.000)

4 C. Adm e Vendas (12.500) (12.500)

5 Compra MD 20000 (16.667) 3.333

6 PVF (Consumo MP) (20000) 20000

7 PA (Consumo PVF) (20000) 20.000

8 Produção PA 40.000 (40.000)

9 Venda (45.000) 6.250 68.750 30.000

10 Custos Ind. Fixos (20.000) (20.000)

∑ Total 60.000 (12.000) 0 0 15.000 6.250 49.583 100.000 (14.500) 30.000 3.333

(1) - Assume-se que Ef(MP) = 0, pelo que Compras de MP = Consumo de MP + Ef (MP) - Ei (MP)

1º Semestre 2005/06 32 JF

Sublinha-se o facto de os diferentes custeios só afectarem as contas de existências e o RLE. Não podem afectar mais nenhuma conta, pois não implicam diferentes fluxos de disponibilidades, mas sim, e tão só, diferentes alocações dos custos. As existências são afectadas, pois há uma diferente valorização dos PVF e dos PA. 3. Análise de Investimentos / Avaliação de Projectos Comecemos por abordar o “valor” do dinheiro em função do tempo. Sendo r a taxa de juro do período, tem-se Valor Hoje Valor no Futuro P -----------------------------> P (1+r) P

r1+ <------------------------- P 1 período

P -------------------------> P (1+r) n P

(1+ r) n <----------------------- P n períodos

Juros Compostos taxa nominal período taxa efectiva exemplo r =8% r 1 ano (1+r) te = 8% r 1 semestre (1+ r

2) 2

te = 8,16% r 1 mês (1+ r

12) 12

te = 8,3% r 1 dia (1+ r

365) 365

te = 8,33% r contínuo lim (1+ r

K) K

1º Semestre 2005/06 33 JF

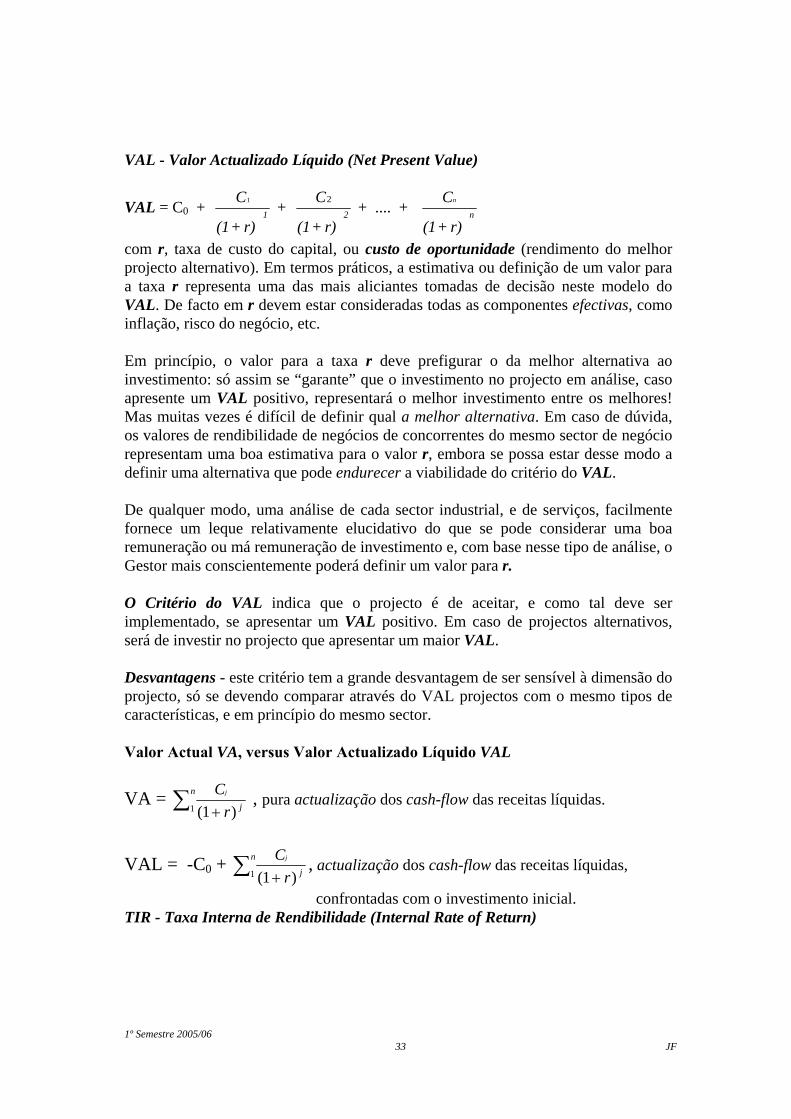

VAL - Valor Actualizado Líquido (Net Present Value)

VAL = C0 + C1

(1+ r) 1 + C2

(1+ r) 2 + .... + Cn

(1+ r) n

com r, taxa de custo do capital, ou custo de oportunidade (rendimento do melhor projecto alternativo). Em termos práticos, a estimativa ou definição de um valor para a taxa r representa uma das mais aliciantes tomadas de decisão neste modelo do VAL. De facto em r devem estar consideradas todas as componentes efectivas, como inflação, risco do negócio, etc. Em princípio, o valor para a taxa r deve prefigurar o da melhor alternativa ao investimento: só assim se “garante” que o investimento no projecto em análise, caso apresente um VAL positivo, representará o melhor investimento entre os melhores! Mas muitas vezes é difícil de definir qual a melhor alternativa. Em caso de dúvida, os valores de rendibilidade de negócios de concorrentes do mesmo sector de negócio representam uma boa estimativa para o valor r, embora se possa estar desse modo a definir uma alternativa que pode endurecer a viabilidade do critério do VAL. De qualquer modo, uma análise de cada sector industrial, e de serviços, facilmente fornece um leque relativamente elucidativo do que se pode considerar uma boa remuneração ou má remuneração de investimento e, com base nesse tipo de análise, o Gestor mais conscientemente poderá definir um valor para r. O Critério do VAL indica que o projecto é de aceitar, e como tal deve ser implementado, se apresentar um VAL positivo. Em caso de projectos alternativos, será de investir no projecto que apresentar um maior VAL. Desvantagens - este critério tem a grande desvantagem de ser sensível à dimensão do projecto, só se devendo comparar através do VAL projectos com o mesmo tipos de características, e em princípio do mesmo sector. Valor Actual VA, versus Valor Actualizado Líquido VAL

VA = Crj

j

n

( )11 +∑ , pura actualização dos cash-flow das receitas líquidas.

VAL = -C0 + C

rj

j

n

( )11 +∑ , actualização dos cash-flow das receitas líquidas,

confrontadas com o investimento inicial. TIR - Taxa Interna de Rendibilidade (Internal Rate of Return)

1º Semestre 2005/06 34 JF

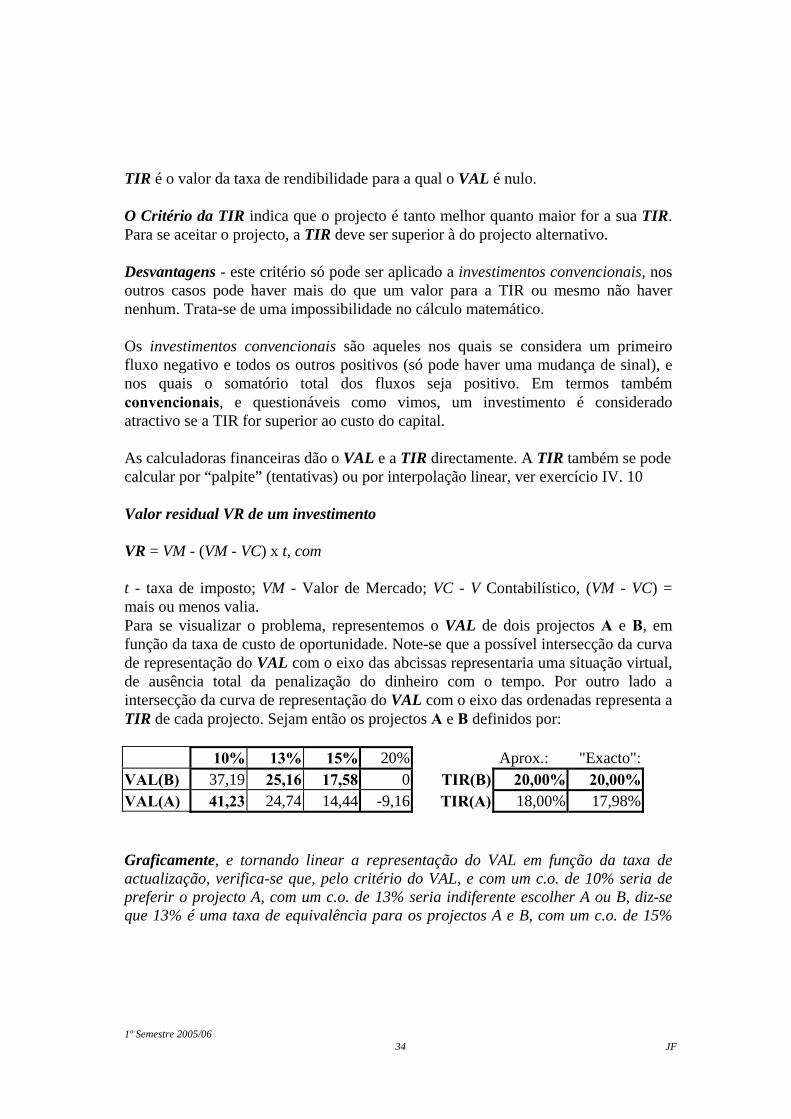

TIR é o valor da taxa de rendibilidade para a qual o VAL é nulo. O Critério da TIR indica que o projecto é tanto melhor quanto maior for a sua TIR. Para se aceitar o projecto, a TIR deve ser superior à do projecto alternativo. Desvantagens - este critério só pode ser aplicado a investimentos convencionais, nos outros casos pode haver mais do que um valor para a TIR ou mesmo não haver nenhum. Trata-se de uma impossibilidade no cálculo matemático. Os investimentos convencionais são aqueles nos quais se considera um primeiro fluxo negativo e todos os outros positivos (só pode haver uma mudança de sinal), e nos quais o somatório total dos fluxos seja positivo. Em termos também convencionais, e questionáveis como vimos, um investimento é considerado atractivo se a TIR for superior ao custo do capital. As calculadoras financeiras dão o VAL e a TIR directamente. A TIR também se pode calcular por “palpite” (tentativas) ou por interpolação linear, ver exercício IV. 10 Valor residual VR de um investimento VR = VM - (VM - VC) x t, com t - taxa de imposto; VM - Valor de Mercado; VC - V Contabilístico, (VM - VC) = mais ou menos valia. Para se visualizar o problema, representemos o VAL de dois projectos A e B, em função da taxa de custo de oportunidade. Note-se que a possível intersecção da curva de representação do VAL com o eixo das abcissas representaria uma situação virtual, de ausência total da penalização do dinheiro com o tempo. Por outro lado a intersecção da curva de representação do VAL com o eixo das ordenadas representa a TIR de cada projecto. Sejam então os projectos A e B definidos por:

10% 13% 15% 20% Aprox.: "Exacto": VAL(B) 37,19 25,16 17,58 0 TIR(B) 20,00% 20,00% VAL(A) 41,23 24,74 14,44 -9,16 TIR(A) 18,00% 17,98% Graficamente, e tornando linear a representação do VAL em função da taxa de actualização, verifica-se que, pelo critério do VAL, e com um c.o. de 10% seria de preferir o projecto A, com um c.o. de 13% seria indiferente escolher A ou B, diz-se que 13% é uma taxa de equivalência para os projectos A e B, com um c.o. de 15%

1º Semestre 2005/06 35 JF

seria de preferir o projecto B. Mais ainda se nota que, pelo critério do VAL, com taxas de c.o. entre 0 e 13% se preferiria o projecto A, taxas de c.o. entre 13 e cerca de 18% se preferiria o projecto B, altura em que o projecto A deixa de ser viável, e mantendo-se viável o investimento em B até valores de r até 20% :

-10

0

10

20

30

40

50

10% 13% 15% 20%

taxas

VA

Ls

A B

BA

Pelo critério da TIR, seria sempre de preferir o projecto B. Nota-se, através do exemplo dado, até que ponto os critérios “ditam razões” que têm necessariamente que ser ponderadas. De facto, para taxas de c.o. inferiores a 13% os dois critérios até ditam conclusões antagónicas. Razão pela qual a utilização adequada de qualquer destes critérios serve de indicação e nunca como factor decisivo. Sublinha-se mesmo o facto de que o critério financeiro, seja baseado em que modelo for, pode não representar um critério decisivo. De facto há investimentos, por exemplo investimentos de ordem social, nos quais a rendibilidade do investimento não é um objectivo. Por outro lado, um projecto financeiramente atractivo pode não ser viável por não cumprimento de legislação ambiental, ou laboral, para apenas darmos dois exemplos óbvios. A TIR e o VAL, quais as aplicações de cada um dos métodos Desde logo, numa análise de um portfolio de investimento em diversos projectos distintos e independentes, o VAL do conjunto de investimentos é aditivo, podendo-se

1º Semestre 2005/06 36 JF

operar com essa informação. Já o valor da TIR não é susceptível de ser operado algebricamente. Por outro lado, o VAL permite modelar situações nas quais a taxa de actualização seja diferente de período para período, permitindo acomodar com alguma objectividade adaptações a mudanças estimadas na envolvente conjuntural. Tal não é possível com a TIR. Em suma, no caso de se estar a analisar um só projecto é praticamente indiferente usar a TIR ou o VAL, no caso de se ter que escolher entre dois ou mais projectos, a TIR é muito falível, pelo que se deve sempre preferir a informação proveniente do VAL. A TIR, por outro lado, representa a taxa mais elevada a que um investidor pode contrair um empréstimo para financiar um investimento. Como vemos, representando ambos métodos baseados na actualização de cash-flows, acabam por representar aspectos conceptualmente diferentes, com “perigos” diferentes e com uma visualização diferente do respectivo significado (normalmente a TIR, sendo uma taxa, tem uma visualização mais imediata, mas como vimos pode ser uma visualização que induz em erro). Aplicação do VAL na resolução de problemas Nos problemas “académicos” sobre a avaliação de projectos há, desde logo, uma dificuldade que se perde face à realidade, que é o cálculo do r de referência. De facto, esse valor, em vez de ter de se estimar, assumindo o risco de o fazer, é geralmente um dado. Depois, o “framework” que se utiliza é sempre basicamente o mesmo. Faz-se um quadro com uma estrutura de demonstração de resultados, com os elementos disponíveis e que represente os valores dos cash flows de cada período. O ano zero representa um ano virtual no qual se decide o investimento e no qual se procede ao investimento inicial, representa o momento antes da entrada em operação devida à efectivação do projecto. Depois representam-se os cash flows que ocorrem nos diversos anos da vida útil considerada para o projecto. Note-se que a vida útil para o projecto e a vida útil de possíveis investimentos não têm qualquer dependência, podendo ser diferentes. Normalmente os valores que se consideram são diferenciais, isto é ∆s, isto é, representam a diferença dos valores associados à situação nova MENOS os valores da situação antiga, ou então a diferença entre as duas situações A e B em análise. Sublinhamos cinco aspectos que não devem deixar de se considerar: 1. deve sempre incluir-se a compensação do efeito das amortizações, pois as

amortizações, não representando fluxos financeiros, não devem ter o seu efeito reflectido nos cash flows de exploração;

2. devem calcular-se os valores residuais relativos a transacções de equipamentos,

incluindo as mais/menos valias {VR = VM - (VM-VC) x taxa de imposto}; 3. devem apenas representar-se as diferenças, ou ∆s, e não valores absolutos;

1º Semestre 2005/06 37 JF

4. devem separar-se os fluxos (custos, receitas) referentes à exploração do projecto,

obtendo por um lado um somatório que representa os cash flows de exploração do projecto, e toda a parte referente ao investimento ou aos investimentos (incluindo investimento inicial, possíveis investimentos parciais diferidos ao longo dos diversos anos e valores residuais de equipamento vendido), obtendo um somatório final que inclua exploração e investimento, isto é, que represente os cash flows líquidos totais. Os impostos apenas afectam a parte relacionada com a exploração, pois a parte relacionada com o investimento não implica uma transacção com efeitos na DR, correspondendo apenas a uma troca em contas do activo;

5. deve entender-se que o quadro de referência apenas representa o impacto do

projecto na empresa, pelo que, mesmo em situações que revelem resultados operacionais negativos podem não implicar a isenção de imposto. A empresa paga ou não imposto consoante os seus resultados globais e não consoante os resultados parcelares afectos a este ou aquele projecto.

Uma estrutura típica para o quadro será então:

0 1 2 3 4 ∆ Vendas ∆ CPV ∆ R.Bruto ∆ Custos Op. ∆ Amortizações (x) ∆ RAI ∆ Imposto ∆ RLE Compensação do efeito da amortização

+X

∆ Cash Flow Expl. Investimento Valor Residual ∆ Cash Flow Total C0 C1 C2 C3 C4

VAL = C0 + C1

(1+ r) 1 + C2

(1+ r) 2 +

C3

(1+ r) 2 +

C4

(1+ r) 4

1º Semestre 2005/06 38 JF

Esta matéria, análise de projectos e investimentos, faculta a possibilidade de se abordarem alguns problemas de gestão operacional, como política de stocks (stock de segurança, just in time,...), outsorcing, ... 8. A Secção de Folhas (SF) da Associação de Estudantes do Instituto Superior Técnico pretende expandir o seu self-service. O projecto revela-se bastante aliciante dada a natureza estável do mercado. A AEIST realizou um inquérito aos alunos, cujo custo ascenderá a 200 contos, através do qual estimou a quantidade e o preço de venda das fotocópias para os próximos quatro anos: 20 milhões de unidades anuais e 5 escudos por fotocópia. Os custos variáveis serão de 3,75 esc. por fotocópia, dos quais uma parte se destina ao custo de manutenção e a outra ao custo dos consumíveis, papel e toner. A SF prevê aumentar, com esta nova área de cópias, o custo de pessoal e de fornecimentos e serviços externos em 7000 e 5000 contos por ano, respectivamente. O investimento total a realizar em fotocopiadores é de 30000 contos, sendo estas maquinas amortizáveis a uma taxa de 10% ao ano. O valor de mercado das maquinas de fotocopias no final dos quatro anos previstos de exploração será de 15000 contos. Dada a experiência passada com os seus fornecedores, a SF prevê ainda a constituição de um stock de papel, com um valor inicial de 350 contos, mas que, no primeiro ano exploração aumentará para 450 contos. No último ano do projecto deverá considerar-se a libertação deste stock a valores de custo. a) Considerando que a AEIST paga imposto sobre lucros com uma taxa de 40% e que

possui um custo de oportunidade do capital de 12%, determine o valor actual líquido do projecto e indique que decisão tomaria relativamente à realização do projecto.

b) Existe o risco de no terceiro ano do projecto uma das fotocopiadoras necessitar de uma

manutenção não incluída nos custos anteriormente definidos. Qual será o custo máximo aceitável para tal reparação, sabendo que não é aceitável que o VAL varie mais de 50%.

1º Semestre 2005/06 39 JF

R8 Alínea a) Rubricas Anos 1 … 4 Vendas 100000 20.000.000 x 5 esc. CMV (75000) 20.000.000 x 3.75 esc. C.Pessoal (7000) FSE (5000) Amt (3000) 30000 x 10% RAI 10000 Imp (4000) RL 6000 CF Exploração 9000 6000 + 3000 CF investimento VR = 15000 - (15000 - (30000-3000 x 4)) x 0,4 = 16.200 Rubricas Ano 0 Ano 1 … Ano 4 Investimento (30000) Var. FM (350) (100) 450VR 16200CF investimento

(30350) (100) 0 16650

VAL = (30350) + 8900/1.2 + 9000/1.2^2 + 9000/1.2^3 + 25650/1.2^4 = 895 Alínea b) Var VAL = VAL - C. Manutenção x 0,6 / 1.2^3 447,5 = 895 - C. Manutenção x 0,347 C. Manutenção = 1288.8

1º Semestre 2005/06 40 JF

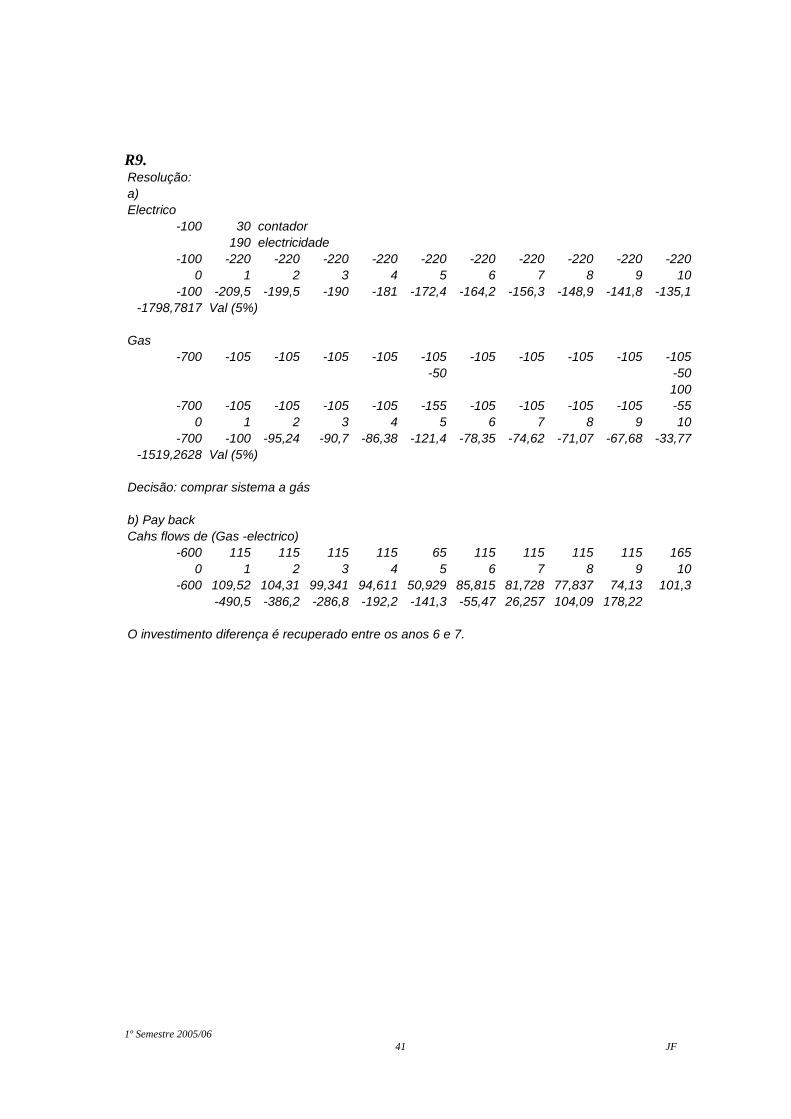

9. Uma empresa decidiu instalar um sistema de aquecimento de modo a melhorar o conforto dos seus empregados e clientes durante os meses mais frios do ano. Dois sistemas alternativos de aquecimento, um eléctrico e outro a gás, permitem resolver a situação. O sistema eléctrico implica apenas a compra de cinco aquecedores a óleo, por 20 contos a unidade. Cada aquecedor seria colocado em cada uma das cinco salas da empresa. Este investimento é amortizável linearmente ao longo de 5 anos, e tem um valor de mercado nulo ao fim de 10 anos. No entanto, a sobrecarga eléctrica resultante do funcionamento destes aparelhos impõe que o actual contador eléctrico seja substituído por um de potência superior. A taxa fixa referente ao novo contador é superior à do contador menos potente em 2,5 contos mensais. Os custos de electricidade estimados resultantes deste sistema de aquecimento são os seguintes (em contos) : Outubro Novembro Dezembro Janeiro Fevereiro Março 15 30 50 50 30 15 O sistema a gás consiste na instalação de uma caldeira mural que aquece água e a faz circular por 5 radiadores colocados nas várias salas da empresa. O custo de aquisição e instalação deste sistema é de 700 contos. Este sistema necessita de manutenção em cada 5 anos, no valor de 50 contos. O valor de mercado deste equipamento daqui a 10 anos estima-se em 100 contos. Este investimento é amortizável linearmente ao longo de 7 anos. O consumo de gás estimado é o seguinte (em contos): Outubro Novembro Dezembro Janeiro Fevereiro Março 7,5 15 30 30 15 7,5 a) Admitindo que a empresa está isenta de impostos nos próximos 10 anos, e que o custo de oportunidade de capital aplicável é de 5%, diga qual dos sistemas de aquecimento a empresa deverá instalar. b) Calcule o período de recuperação, em anos, do investimento diferença “sistema a gás - sistema eléctrico”.

1º Semestre 2005/06 41 JF

R9. Resolução:a)Electrico

-100 30 contador190 electricidade

-100 -220 -220 -220 -220 -220 -220 -220 -220 -220 -2200 1 2 3 4 5 6 7 8 9 10

-100 -209,5 -199,5 -190 -181 -172,4 -164,2 -156,3 -148,9 -141,8 -135,1-1798,7817 Val (5%)

Gas-700 -105 -105 -105 -105 -105 -105 -105 -105 -105 -105

-50 -50100

-700 -105 -105 -105 -105 -155 -105 -105 -105 -105 -550 1 2 3 4 5 6 7 8 9 10

-700 -100 -95,24 -90,7 -86,38 -121,4 -78,35 -74,62 -71,07 -67,68 -33,77-1519,2628 Val (5%)

Decisão: comprar sistema a gás

b) Pay backCahs flows de (Gas -electrico)

-600 115 115 115 115 65 115 115 115 115 1650 1 2 3 4 5 6 7 8 9 10

-600 109,52 104,31 99,341 94,611 50,929 85,815 81,728 77,837 74,13 101,3-490,5 -386,2 -286,8 -192,2 -141,3 -55,47 26,257 104,09 178,22

O investimento diferença é recuperado entre os anos 6 e 7.

1º Semestre 2005/06 42 JF

4. Conclusões Nestas pequenas introduções tentei referir a óptica do gestor e os problemas que existem para este no exercício da sua actividade, tentando transmitir a ideia de que o Engenheiro só ganha em assimilar novas ferramentas de trabalho, uma nova organização das suas ideias, uma maior flexibilização da sua formação. O Engenheiro tem, cada vez mais, que assimilar qualidades outrora inacessíveis a um espírito demasiado analítico, marcadas por uma formação técnica de rigor, mas descuidada de um envolvimento na empresa tomada como corpo interligado e interactivo de recursos tecnológicos e humanos. A importância do Engenheiro neste novo quadro de necessidades, que impõe novas exigências ao nível do seu desempenho como técnico e como pessoa, só tem a ganhar com o seu empenhamento em problemas da área social, financeira, da cultura das organizações e da comunicação. Contudo, o Engenheiro que perceba esta mudança das especificações do mercado de trabalho, que saiba entender a sua esfera de acção num horizonte alargado de influência transversal no contexto da empresa, deve também entender que a sua formação e preparação de base (em engenharia) representam um património importante, porventura único. De facto o Engenheiro tem uma formação escolar que o beneficia na interpretação e na análise de realidades complexas, na concepção e interpretação de modelos de análise, na percepção do relevante num contexto desorganizado, pelo que, se ele souber incorporar conhecimentos na área aqui abordada, poderá ficar equipado com alguns trunfos básicos, necessários para mais facilmente se impor como elemento fundamental no tecido produtivo e porventura como gestor moderno e de sucesso.