fundamentos de compliance - ibgc.org.br · envolvidos no sistema de governança, tais como:...

TRANSCRIPT

1

2

COMPLIANCE Construindo um sistema de conformidade alinhado

às melhores práticas de governança corporativa

IBGC 2017

TÍTULO PROVISÓRIO VERSÃO EM AUDIÊNCIA PÚBLICA

Nov. 2017

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

1

Sumário 3 4

Apresentação ............................................................................................................................................. 2 5

Introdução .................................................................................................................................................. 5 6

Contexto histórico ..................................................................................................................................... 6 7

1. A Incorporação de Aspectos Éticos à Tomada de Decisão ................................................................... 10 8

Código de conduta .................................................................................................................................. 10 9

Planejamento estratégico ....................................................................................................................... 11 10

Políticas ................................................................................................................................................... 11 11

2. Papéis dos agentes de governança ...................................................................................................... 13 12

Conselho de administração ..................................................................................................................... 14 13

Diretoria .................................................................................................................................................. 15 14

Órgãos de fiscalização e controle ............................................................................................................ 18 15

Comitê de Conduta ................................................................................................................................. 19 16

3. Sistema de Compliance: Uma Visão Holística ...................................................................................... 21 17

Colaboração com autoridades ................................................................................................................ 27 18

Como o conselho de administração pode avaliar a efetividade do sistema de compliance .................. 28 19

Considerações Finais: Uma Jornada de Amadurecimento ....................................................................... 31 20

Referências ............................................................................................................................................... 32 21

22

23

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

2

Apresentação 24

25

A evolução e a rápida transformação do ambiente de negócios, marcadas por crises 26

financeiras mundiais, como a de 2008, ameaças cibernéticas, grandes escândalos 27

decorrentes de fraudes e corrupção e inovações disruptivas, forçaram as 28

organizações na última década a aperfeiçoar o foco da governança. Passaram a ser 29

contemplados públicos que vão além dos acionistas e administradores (conselheiros 30

de administração e diretores), o que exige maior cuidado no processo de tomada de 31

decisão e ampliação da capacidade de avaliação, fundamentação, julgamento e 32

deliberação ética dos agentes de governança1. 33

Nos mercados desenvolvidos e naqueles em desenvolvimento, a pressão exercida 34

pelo governo e pela sociedade em relação aos temas de compliance (ou 35

conformidade) se acentuou. Acordos internacionais reforçaram a cooperação entre 36

autoridades de diferentes países no combate à corrupção, fraudes e outros atos 37

ilícitos no meio empresarial. As legislações, regulamentações e fiscalizações – 38

sobretudo as de alcance extraterritorial – estão cada vez mais rígidas, resultando em 39

pesadas sanções de ordem financeira e econômica, tanto para pessoas jurídicas 40

quanto para indivíduos. 41

Os custos de não conformidade também estão maiores, não só pelos encargos 42

substanciais com inquéritos e processos administrativos/judiciais, mas também pelos 43

reflexos do envolvimento em escândalos, que expõem a imagem e a reputação das 44

organizações, com impacto no seu valor econômico e gerando perdas para a 45

sociedade em geral. 46

Nesse contexto, não surpreende o interesse crescente no tema de compliance. Como 47 cidadãos, executivos, dirigentes e gestores, estamos mais atentos às relações entre 48 as organizações e entre estas e o poder público porque já não é mais aceita a 49 justificativa de que desvios de conduta ética são necessários para a sobrevivência 50 das organizações. 51

52 Nos últimos anos, muitas iniciativas e entidades se dedicaram a abordar o compliance 53

de diferentes pontos de vista. Destacam-se a Lei n. 12.846/2013 (“Lei 54

Anticorrupção”), o Decreto n. 8.420/2015 (que regulamenta a Lei n. 12.846/2013), 55

a Lei n. 13.303/2016 (“Lei das Estatais”), as diretrizes sobre o Programa de 56

Integridade estabelecido pelo Decreto n. 8.420, elaboradas pelo Ministério da 57

Transparência e Controladoria-Geral da União, o Instituto dos Auditores Internos 58

(IIA), firmas de auditoria e consultoria, cursos e discussões no âmbito do Instituto 59

Brasileiro de Governança Corporativa (IBGC) sobre conformidade e integridade, o 60

1 Segundo o Código das Melhores Práticas de Governança Corporativa, agentes de governança são “indivíduos e órgãos

envolvidos no sistema de governança, tais como: sócios, administradores, conselheiros fiscais, auditores, conselho de

administração, conselho fiscal etc”.

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

3

guia sobre compliance concorrencial do Conselho Administrativo de Defesa 61

Econômica (Cade), entre outros. 62

Em meio a essa tempestade de comunicação, orientações, sugestões, 63

recomendações sobre o tema, o risco e enfatizar ferramentas, processos de 64

blindagem e mecanismos de segurança, esquecendo o que foi, e continua sendo, o 65

núcleo do problema: a falta do exemplo da liderança (o “tom que vem do topo”) e 66

de uma verdadeira cultura ética nas organizações privadas e públicas, na sociedade 67

civil, em geral, e nas relações entre todas estas partes. 68

O Código das Melhores Práticas de Governança Corporativa do IBGC,2 no item 69

“Identidade da organização e deliberação etica”, recomenda o foco no ponto essencial 70

– a necessidade de uma constante deliberação ética – e esclarece a hierarquia dos 71

conceitos: ”a reflexão sobre a identidade da organização e fundamental para se 72

desenhar o sistema de governança da organização, incluindo a elaboração de um 73

código de conduta sobre o qual se desenvolve o sistema de conformidade 74

(compliance)”. 75

76

77

[Quadro]

Identidade da organização

A identidade da organização pode ser entendida como uma combinação

entre sua razão de ser, aonde quer chegar, o que é importante para ela e a

forma como são tomadas as decisões. Busca-se assim a prática constante

de deliberações éticas (consciência e consistência entre o pensar, o falar e

o agir).

Para tanto, “as principais decisões devem ser adequadamente

fundamentadas, registradas e passíveis de verificação pelas devidas partes

interessadas” (Código das Melhores Práticas de Governança Corporativa do

IBGC, pg. 16).

2 Instituto Brasileiro de Governança Corporativa. Código das melhores práticas de governança corporativa. 5.ed. São Paulo, SP:

IBGC, 2015. (Esta é a edição de referência citada em todas as ocorrências desta publicação).

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

4

O sistema de compliance deve ser entendido, portanto, como um conjunto de 78

processos interdependentes que contribuem para a efetividade do sistema de 79

governança e que permeiam a organização, norteando as iniciativas e as ações dos 80

agentes de governança no desempenho de suas funções. Em sua base, devem estar 81

os princípios básicos da boa governança corporativa – transparência, equidade, 82

prestação de contas (accountability) e responsabilidade corporativa3 – apoiados, por 83

sua vez, na prática constante da deliberação ética. Em resumo: falemos de 84

compliance sob o ponto de vista da deliberação ética, como mecanismo de 85

cumprimento de leis, normas e regulamentos, de proteção contra eventuais desvios 86

de conduta e de preservação e geração de valor econômico da organização. 87

88

3 De acordo com o Código das Melhores Práticas de Governança Corporativa, os princípios básicos são:

i) Transparência: Consiste no desejo de disponibilizar para as partes interessadas as informações que sejam de seu

interesse e não apenas aquelas impostas por disposições de leis ou regulamentos. Não deve restringir-se ao

desempenho econômico-financeiro, contemplando também os demais fatores (inclusive intangíveis) que norteiam

a ação gerencial e que conduzem à preservação e à otimização do valor da organização;

ii) Equidade: Caracteriza-se pelo tratamento justo e isonômico de todos os sócios e demais partes interessadas,

levando em consideração seus direitos, deveres, necessidades, interesses e expectativas;

iii) Prestação de Contas (accountability): Os agentes de governança devem prestar contas de sua atuação de modo

claro, conciso, compreensível e tempestivo, assumindo integralmente as consequências de seus atos e omissões e

atuando com diligência e responsabilidade no âmbito dos seus papéis;

iv) Responsabilidade Corporativa: Os agentes de governança devem zelar pela viabilidade econômico-financeira das

organizações, reduzir as externalidades8 negativas de seus negócios e suas operações e aumentar as positivas,

levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual,

humano, social, ambiental, reputacional etc.) no curto, médio e longo prazos.

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

5

Introdução 89

90

O Código das Melhores Práticas de Governança Corporativa adota uma abordagem 91

que ”estimula o uso consciente e efetivo dos instrumentos de governança” e ressalta 92

a importância da ética nos negócios, considerando a evolução do ambiente 93

empresarial e da tomada de decisão. Para promover essa efetividade, as 94

organizações devem contar com um sistema adequado de compliance que assegure 95

a conformidade com “princípios e valores, refletidos em políticas, procedimentos e 96

normas internas, e com as leis e os dispositivos regulatórios a que esteja submetida”. 97

Por sua vez, este documento tem o intuito de apresentar conceitos e práticas que 98

permeiam o sistema de compliance das organizações, os papéis e as 99

responsabilidades dos diversos agentes de governança, além de temas estratégicos 100

e principais desafios nessa área, provendo uma referência para reflexão e ação. 101

Ao avaliar um sistema de compliance corporativo, os sócios, o conselho de 102

administração e a diretoria da organização devem ter em mente os seguintes 103

aspectos: 104

Tom da liderança (“o tom que vem do topo”) – Como as ações e palavras da liderança 105

encorajam ou desencorajam a má conduta? Que ações concretas são tomadas pelo 106

conselho de administração e pela diretoria para demonstrar os esforços de 107

compliance da organização? Quais são os cuidados tomados na seleção dos membros 108

da administração? Como é monitorado o comportamento da administração? 109

Compromisso – Que ações específicas os agentes de governança realizam para 110

demonstrar seu compromisso com o compliance, incluindo seus esforços de resposta 111

aos desvios detectados? 112

Supervisão – Qual é o nível de comprometimento e conhecimento do conselho de 113

administração (ou órgão máximo de governança) sobre compliance? O conselho e/ou 114

auditores independentes realizam sessões exclusivas ou privadas com os 115

profissionais responsáveis pelas funções de compliance e controle? Quais tipos de 116

informação o conselho de administração examina em seu exercício de supervisão nas 117

áreas em que tenha sido observada má conduta ou outro problema ético? 118

Avaliação de riscos – A organização mapeia todas as legislações e regulações às quais 119

está sujeita? A função de compliance está integrada ao sistema de gerenciamento de 120

riscos? 121

Função de compliance – Como o compliance se compara com outras funções 122

estratégicas da organização em termos de linha de subordinação, recursos e acesso 123

aos principais decisores? Que papel a função e seu profissional responsável 124

desempenham nas decisões estratégicas e operacionais da organização? 125

126

127

128

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

6

[Quadro]

Função de compliance

O termo função deve ser entendido como área ou profissional responsável

por gerenciar determinada atividade da organização - neste caso,

compliance.

129

Estrutura – O profissional de compliance, caso existente, atua com autonomia, 130

independência, imparcialidade, recursos materiais, financeiros e humanos 131

necessários ao desempenho de suas atribuições? Subordina-se diretamente ao 132

conselho de administração ou, na ausência deste, ao(s) sócio(s) da organização? 133

Com que frequência eles se encontram? 134

Investigação e resposta – Como a organização assegura que as investigações são 135

padronizadas, dimensionadas, independentes, objetivas, conduzidas por profissionais 136

devidamente capacitados e documentadas? A investigação efetuada pela organização 137

é utilizada para identificar causas-raízes, vulnerabilidades do sistema, inclusive entre 138

os gerentes de supervisão e diretores? Os resultados investigativos incluirão 139

administradores e sócios? 140

Responsabilidade – Quais as ações disciplinares realizadas pela organização em 141 resposta à falha de conduta? Elas são aplicadas de forma tempestiva? Gestores são 142 responsabilizados por más condutas eventualmente ocorridas por falha de sua 143 supervisão? Há indicadores relacionados a ações disciplinares? 144 145

Contexto histórico 146

Uma vastidão de eventos de natureza e origem distintas se entrelaçam e marcam a 147

evolução do compliance com algo em comum: a violação de valores e diretrizes 148

éticas, principalmente por parte dos responsáveis por proteger e zelar pelas 149

organizações, ou seja, sua liderança no sentido mais amplo. 150

Na década de 1970, nos Estados Unidos, uma série de crimes de colarinho branco 151

envolvendo autoridades proeminentes de governos estrangeiros resultaram na 152

promulgação da primeira e mais famosa lei anticorrupção do mundo: a Foreign 153

Corrupt Practice Act (FCPA), de 1977. O objetivo foi coibir atos de corrupção 154

efetuados por pessoas físicas ou jurídicas contra agentes públicos estrangeiros, além 155

de prever dispositivos relativos a registros contábeis e sistema de controles internos. 156

De alcance extraterritorial, a ela estão sujeitas: empresas de capital aberto ou 157

submetidas às regras da comissão de valores mobiliários norte-americana (Securities 158

and Exchange Commission – SEC); pessoa física ou jurídica, localizada nos EUA ou 159

organizada segundo as leis daquele país; e pessoa física ou jurídica que cometa crime 160

de corrupção em solo americano. 161

Importantes convenções internacionais foram ratificadas por diversas nações, 162

inclusive o Brasil, para obter compromisso e cooperação para que o combate à 163

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

7

corrupção não ficasse restrito a um ou a poucos países, destacando-se: a Convenção 164

Interamericana contra a Corrupção (Convenção da Organização dos Estados 165

Americanos – OEA), de 1996; a Convenção sobre o Combate da Corrupção de 166

Funcionários Públicos Estrangeiros em Transações Comerciais Internacionais 167

(Convenção da Organização para a Cooperação e Desenvolvimento Econômico – 168

OCDE), de 1997; e a Convenção das Nações Unidas contra a Corrupção (Convenção 169

da Organização das Nações Unidas – ONU), de 2003. 170

No Brasil, em 1994, a Lei n. 8.884/1994 que dispõe sobre a prevenção e a repressão 171

às infrações contra a ordem econômica, teve um papel importante ao constituir o 172

Cade como autarquia, instituir o controle de atos de concentração e ao prever 173

instrumentos efetivos de investigação contra condutas anticoncorrenciais. A partir de 174

então se tornou obrigatória a notificação de operações entre empresas que poderiam 175

limitar ou de qualquer forma prejudicar a livre concorrência. Alterações significativas 176

na Lei n. 8.884/1994 foram feitas no ano 2000, quando foi promulgada a Lei n. 177

10.149, que possibilitou a realização de busca e apreensão e conferiu autoridade ao 178

Cade para instituir um programa de leniência (ver “Colaboração com autoridades”, 179

no capítulo 3). 180

No âmbito de combate à lavagem de capitais oriundos de atos criminosos, a Lei n. 181

9.613/1998 (alterada pela Lei n. 12.683/2012) dispõe sobre a lavagem ou ocultação 182

de bens, direitos e valores, além da prevenção do uso do sistema financeiro para os 183

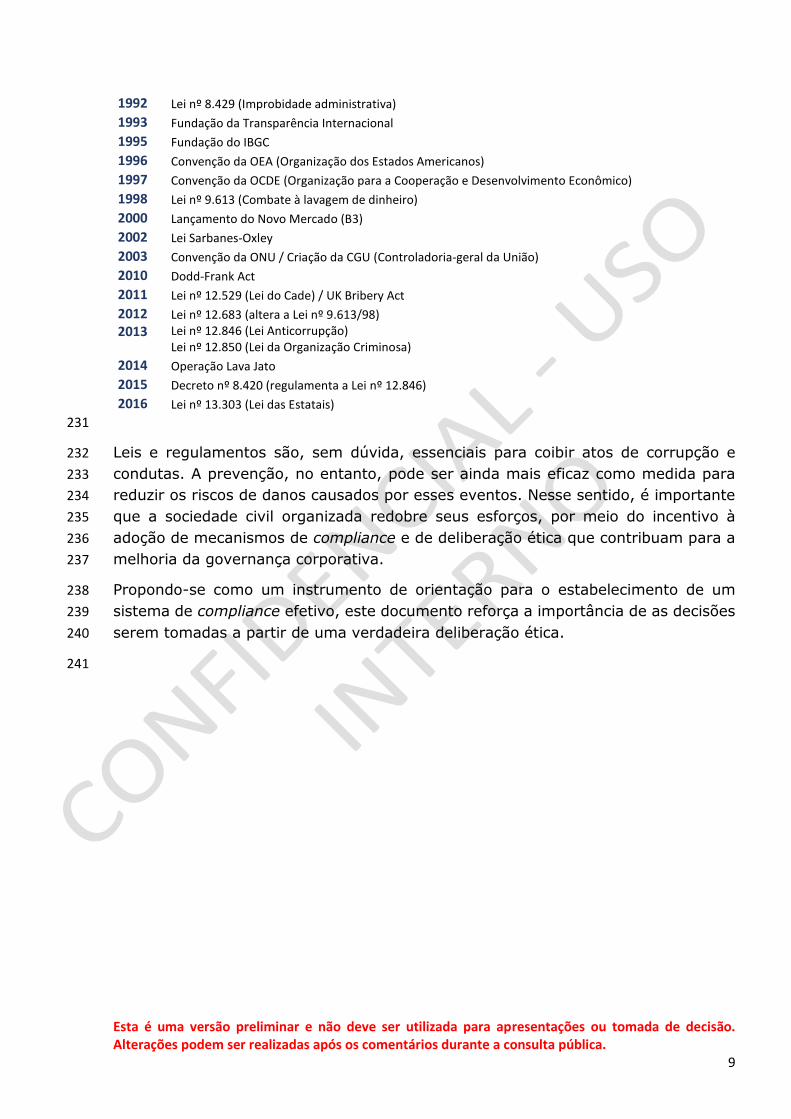

ilícitos nela previstos. Essas alterações incluem as empresas no efetivo combate à 184

corrupção, pois impõem deveres de registro e principalmente comunicação de 185

informações a órgãos públicos de fiscalização e regulação bancária e financeira. 186

A economia global voltou a ser fortemente abalada, em 2001, pela derrocada da 187

empresa Enron, gigante do setor elétrico nos Estados Unidos, e outros escândalos 188

semelhantes, que levaram o congresso norte-americano a promulgar, em 2002, a Lei 189

Sarbanes-Oxley (SOX), um extenso normativo fundamentado nas boas práticas de 190

governança corporativa, agrupadas nos valores de compliance legal, prestação de 191

contas, transparência e equidade. A lei obriga diretores presidente e financeiro a se 192

certificarem de que há processo formal adotado para monitorar a eficácia dos 193

controles internos em relação aos relatórios financeiros e à divulgação de informações 194

ao mercado. 195

Em 2008, mais uma grave crise ocorrida nos Estados Unidos – conhecida como a 196

crise do subprime – causou prejuízo bilionário ao setor bancário e imobiliário, 197

afetando fortemente economias e populações de diversos países, inclusive o Brasil. 198

Como reação, o congresso dos Estados Unidos aprovou mais uma complexa lei de 199

reforma financeira, o Dodd-Frank Act, impondo mais mecanismos de controles como 200

forma de melhorar a prestação de contas e a transparência no sistema financeiro. O 201

objetivo foi também proteger o contribuinte americano e os consumidores das 202

práticas abusivas cometidas por instituições financeiras. 203

Outra legislação de destaque internacional é o UK Bribery Act, de 2011, que pune 204

severamente com multas e imputação criminal não só atos de corrupção, mas 205

também a falha em prevenir tais condutas. Gestores podem ser responsabilizados 206

caso não sejam capazes de demonstrar a efetividade das medidas adotadas para 207

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

8

prevenir, detectar e responder a desvios de conduta, incluindo atos de corrupção de 208

colaboradores ou terceiros. Uma importante característica dessa lei é não fazer 209

distinção entre corrupção de agentes públicos e privados. 210

Em 2013, foi sancionada no Brasil a Lei n. 12.846/2013 (“Lei Anticorrupção”), que 211

dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela 212

prática de atos contra a administração pública, nacional ou estrangeira, que vem se 213

consolidando como um grande marco no combate à corrupção, juntamente com o 214

Decreto Regulamentador n. 8.420/15, que estabeleceu um programa de integridade, 215

como um conjunto de medidas não só para prevenção de ilícitos, mas também como 216

fatores atenuantes em um eventual processo de responsabilização. 217

Programa de integridade

O programa de integridade, no contexto do Decreto n. 8.420/15, faz parte

do sistema de compliance, tendo como objetivo específico detectar e sanar

desvios, fraudes, irregularidades e atos ilícitos praticados contra a

administração pública (nacional e estrangeira)4.

218

Ainda como resultado dos escândalos revelados no país, foi promulgada, em 2016, a 219

Lei n. 13.303, que trata do estatuto jurídico da empresa pública, da sociedade de 220

economia mista e de suas subsidiárias, visando disciplinar com mais rigor as 221

atividades econômicas do Estado, por intermédio de suas empresas públicas e de 222

economia mista. A “Lei das Estatais”, como passou a ser chamada, estabelece 223

mecanismos de governança para garantir maior transparência à atuação dessas 224

instituições, impondo regras para divulgação de informações, gestão de riscos e de 225

controles internos, entre outras questões. A lei estabelece regras também para a 226

constituição e formação dos conselhos, reforçando a importância do compliance no 227

Brasil. 228

Tabela – Principais eventos que contribuíram para a evolução do compliance no 229

mundo e também no Brasil. 230

1929 Quebra da Bolsa de Nova York

1934 Criação da SEC (Securities and Exchange Commission)

1940 Código Penal Brasileiro

1976 Criação da CVM (Comissão de Valores Mobiliários

1977 FCPA (Foreign Corrupt Practices Act)

4 Nesta publicação, o termo “integridade” está sendo utilizado na linha proposta por Erhard e Jensen (2012) de “honrar a palavra”.

Diferentemente de “cumprir a palavra”, compromisso desejável, mas de difícil execução devido aos imprevistos do dia a dia,

“honrar a palavra” significa cumprir a palavra ou, assim que você perceber que não vai cumpri-la (incluindo não cumprir na hora),

dizer a todos que possam ser impactados por essa mudança que: (i) você não vai cumprir sua palavra; (ii) quando você vai cumprir

sua palavra; (iii) ou que você não vai cumprir sua palavra e, nesse caso, (iv) o que você fará para lidar com o impacto sobre os

outros devido ao não cumprimento da sua palavra (ver IBGC, Governança Corporativa e Integridade Empresarial, 2017).

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

9

1992 Lei nº 8.429 (Improbidade administrativa)

1993 Fundação da Transparência Internacional

1995 Fundação do IBGC

1996 Convenção da OEA (Organização dos Estados Americanos)

1997 Convenção da OCDE (Organização para a Cooperação e Desenvolvimento Econômico)

1998 Lei nº 9.613 (Combate à lavagem de dinheiro)

2000 Lançamento do Novo Mercado (B3)

2002 Lei Sarbanes-Oxley

2003 Convenção da ONU / Criação da CGU (Controladoria-geral da União)

2010 Dodd-Frank Act

2011 Lei nº 12.529 (Lei do Cade) / UK Bribery Act

2012 Lei nº 12.683 (altera a Lei nº 9.613/98)

2013 Lei nº 12.846 (Lei Anticorrupção) Lei nº 12.850 (Lei da Organização Criminosa)

2014 Operação Lava Jato

2015 Decreto nº 8.420 (regulamenta a Lei nº 12.846)

2016 Lei nº 13.303 (Lei das Estatais)

231

Leis e regulamentos são, sem dúvida, essenciais para coibir atos de corrupção e 232

condutas. A prevenção, no entanto, pode ser ainda mais eficaz como medida para 233

reduzir os riscos de danos causados por esses eventos. Nesse sentido, é importante 234

que a sociedade civil organizada redobre seus esforços, por meio do incentivo à 235

adoção de mecanismos de compliance e de deliberação ética que contribuam para a 236

melhoria da governança corporativa. 237

Propondo-se como um instrumento de orientação para o estabelecimento de um 238

sistema de compliance efetivo, este documento reforça a importância de as decisões 239

serem tomadas a partir de uma verdadeira deliberação ética. 240

241

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

10

1. A Incorporação de Aspectos Éticos à Tomada de Decisão 242

243

Ao relacionar a identidade da organização ao processo de deliberação ética, o Código 244

das Melhores Práticas de Governança Corporativa do IBGC aborda o tema com clareza 245

de conteúdo e significado: “uma deliberação ética é aquela que considera, em todo 246

o processo de tomada de decisão, tanto a identidade da organização quanto os 247

impactos das decisões sobre o conjunto de suas partes interessadas, a sociedade em 248

geral e o meio ambiente, visando o bem comum”. 249

A administração de uma organização exerce a deliberação ética quando as decisões 250

cotidianas são tomadas de forma consciente e responsável, fortalecendo a 251

governança na busca pela excelência na gestão empresarial. 252

Todo o sistema de compliance deve ter como base sólidos conceitos de identidade 253

empresarial que transcendem as leis, as normas e os regulamentos externos a serem 254

naturalmente obedecidos. 255

A construção de uma organização íntegra – coerente com sua identidade (propósito, 256

valores e princípios) – implica atitudes e ações que demonstrem uma visão de 257

responsabilidade corporativa que vai muito além da luta contra a corrupção. O 258

processo deve levar em conta a dignidade das pessoas (colaboradores, clientes e a 259

sociedade em geral), a forma de definir e implementar produtos e serviços, escolhas 260

tecnológicas, sistemas de produção e distribuição, a interação com fornecedores, 261

clientes e poder público, incluindo as externalidades (positivas e negativas) geradas 262

por seus negócios e suas operações na sociedade e no meio ambiente. 263

Ainda que a deliberação ética se baseie em escolhas individuais, alguns instrumentos 264

formais devem balizá-las, conforme descrito a seguir. 265

266

Código de conduta 267

268

O código de conduta é expressão dos princípios éticos e valores da organização. Para 269

tanto, deve ser discutido e elaborado com a participação mais ampla possível de seus 270

administradores, colaboradores e representantes de partes interessadas relevantes. 271

Não se trata de uma “lei” a ser cumprida por dever, mas sim por convicção. 272

A ampla participação no processo de elaboração do código de conduta pode trazer 273

maior engajamento, prevenindo o descumprimento dos seus preceitos por falta de 274

identificação com o conteúdo ou incompreensão. 275

O texto deve conter conteúdo essencial, no sentido de fomentar a transparência, 276

disciplinar as relações internas e externas da organização, administrar conflitos de 277

interesses, proteger o patrimônio físico e intelectual e consolidar as boas práticas de 278

governança corporativa. Não se deve esperar que o código contenha detalhamentos 279

para todas as situações possíveis, que devem estar previstas em políticas específicas, 280

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

11

tais como políticas de compras, de transações com partes relacionadas, de relações 281

governamentais, etc. 282

Outro fator de sucesso é a coerência de atitudes em relação ao código de conduta, 283

que contribui para a integridade empresarial. A incoerência, sobretudo dos agentes 284

da governança, enfraquece a cultura e a identidade da organização, fragilizando o 285

sistema de governança. Cabe à diretoria e ao conselho de administração disseminar, 286

incentivar e monitorar a adoção do código de conduta em todos os níveis da 287

organização. 288

289

Planejamento estratégico 290

291

O plano estratégico, proposto pela diretoria a partir de diretrizes definidas pelo 292

conselho de administração, deve considerar processos e ações concretas e 293

demonstráveis que a organização utiliza para atingir os níveis de rentabilidade 294

desejados, considerando responsabilidade social e ambiental, reduzindo impactos 295

negativos e promovendo os positivos no âmbito social e ambiental no qual está 296

inserida. 297

No planejamento estratégico, bem como na tomada de decisão, deve ser considerado 298

o processo de gestão de riscos. A administração deve trabalhar para entender o perfil 299

de riscos da organização, que deve estar alinhado com a sua identidade, e determinar 300

seu apetite a riscos – ou seja, o nível de risco que está disposta a aceitar. 301

Há uma grande tendência de caracterizar o compliance como uma atividade 302

operacional (“estar em compliance”) e não estrategica (“ser compliance”). Estar em 303

compliance é cumprir a legislação e as políticas internas por mera obrigação ou para 304

reduzir eventuais penalidades, caso a organização sofra uma punição. Ser compliance 305

é o cumprimento consciente da legislação e de políticas internas – inspirada pela 306

identidade da organização, visando sua longevidade. 307

O desafio das organizações é atingir seus objetivos (estratégicos, econômicos, 308

financeiros, sociais, entre outros) praticando sempre a deliberação ética. 309

Políticas 310

As políticas são decisões antecipadas que refletem as intenções e orientações de uma 311

organização5. Elas apresentam um conjunto de regras que ajudam a direcionar as 312

atividades das organizações e contribuem com o cumprimento de seus objetivos. 313

5 ISO 9000:2015 – Definição de política

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

12

Cabe à gestão a elaboração das políticas, e é responsabilidade do conselho aprová-314

las e monitorar sua implementação. 315

Algumas das principais políticas que ajudam a alinhar as práticas dos colaboradores 316

e demais partes interessadas aos princípios éticos estabelecidos pela organização 317

são: 318

Alçadas 319

A política de alçadas tem como principais objetivos identificar o processo decisório 320

central da organização e delegar responsabilidades, entre as diversas instâncias de 321

poder, na tomada de decisão. 322

Remuneração e Incentivo 323

O maior desafio de uma política de remuneração é assegurar o alinhamento entre os 324

objetivos estratégicos da organização com as condutas e ações de seus 325

administradores, de maneira que se alcancem os objetivos desejados. 326

A identidade da organização será refletida na estrutura de remuneração dos 327

administradores, a qual deve ser comunicada ao mercado de forma tão aberta e 328

detalhada quanto possível. Ela deve indicar que os incentivos visam a assegurar, 329

além do alcance dos resultados projetados pela organização, o alinhamento, a 330

permanência e o comprometimento dos conselheiros, diretores e colaboradores com 331

alto nível de desempenho, no médio e longo prazos. 332

Comunicação 333

Uma organização que deseja ser reconhecida pelas suas equipes, pela sociedade e 334

pelas demais partes interessadas como íntegra, econômica, social e ambientalmente 335

responsável deve contar com um sistema de comunicação claro, eficaz e 336

transparente. 337

Na política de comunicação, são definidas as características específicas na 338

comunicação com as diversas partes interessadas e a divulgação destes conteúdos 339

por meio de diversos veículos de comunicação. Dessa forma, ela consegue fornecer 340

aos seus diferentes públicos-alvo condições de discernir entre campanhas de 341

comunicação superficiais e ações concretas e coerentes com princípios e valores, 342

ajudando a consolidar a identidade organizacional. 343

Práticas transparentes criam sólidas bases para relações de confiança com o mercado 344

e para consolidação da credibilidade da organização, contribuindo para seu 345

desempenho e longevidade. Tudo isso permite afirmar que a deliberação ética, 346

baseada em um sólido conceito de identidade, significa: 347

atuação coerente com o código de conduta e as declarações da organização e 348

que seja reconhecida pelo mercado, por colaboradores e partes interessadas em 349

geral; 350

coerência entre convicção e ação; 351

sistemas de comunicação transparentes; e 352

visão de longo prazo. 353

354

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

13

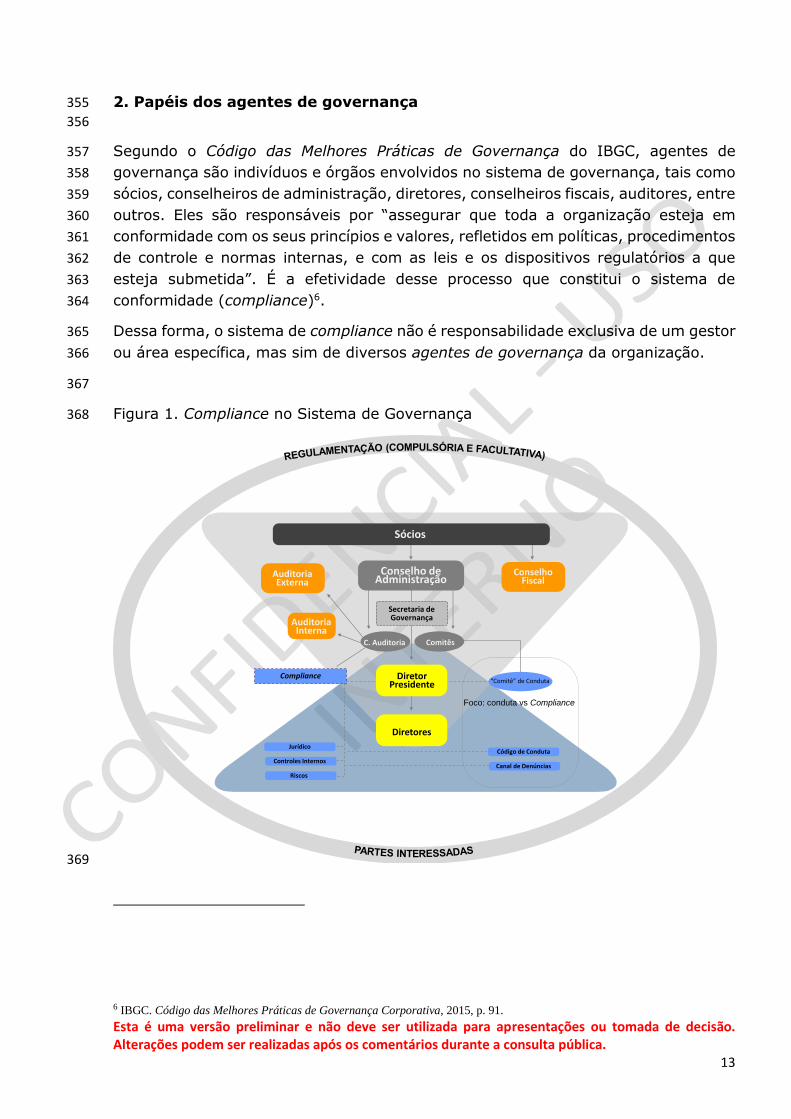

2. Papéis dos agentes de governança 355

356

Segundo o Código das Melhores Práticas de Governança do IBGC, agentes de 357

governança são indivíduos e órgãos envolvidos no sistema de governança, tais como 358

sócios, conselheiros de administração, diretores, conselheiros fiscais, auditores, entre 359

outros. Eles são responsáveis por “assegurar que toda a organização esteja em 360

conformidade com os seus princípios e valores, refletidos em políticas, procedimentos 361

de controle e normas internas, e com as leis e os dispositivos regulatórios a que 362

esteja submetida”. É a efetividade desse processo que constitui o sistema de 363

conformidade (compliance)6. 364

Dessa forma, o sistema de compliance não é responsabilidade exclusiva de um gestor 365

ou área específica, mas sim de diversos agentes de governança da organização. 366

367

Figura 1. Compliance no Sistema de Governança 368

369

6 IBGC. Código das Melhores Práticas de Governança Corporativa, 2015, p. 91.

ComitêsC. Auditoria

Sócios

Conselho de Administração

Diretor Presidente

Diretores

Auditoria Externa

Auditoria Interna

Conselho Fiscal

Controles Internos

Riscos

Jurídico

Compliance“Comitê” de Conduta

Secretaria de Governança

Foco: conduta vs Compliance

Canal de Denúncias

Código de Conduta

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

14

Conselho de administração 370

Além de decidir os rumos estratégicos do negócio, compete ao conselho de 371 administração, conforme o melhor interesse da organização, monitorar a diretoria, 372 atuando como elo entre esta e os sócios. Ele exerce o papel de guardião do sistema 373 de governança corporativa da organização, zelando por seus princípios e valores. O 374 conselho de administração deve estabelecer formas de monitorar, 375 permanentemente, se as decisões e ações empresariais (e seus resultados e impactos 376 diretos e indiretos) estão alinhadas aos seus princípios e valores. Dessa forma, em 377 relação à efetividade do sistema de compliance, algumas de suas principais 378 atribuições são: 379

1. Na definição do sistema de compliance: 380

zelar para que o sistema de compliance seja coerente com a identidade da 381

organização; 382

garantir a disseminação de padrões de conduta em todos os níveis da 383

organização; 384

apoiar e aprovar o sistema de compliance da organização com a definição dos 385

papéis e responsabilidades, assegurando a necessária segregação de funções; 386

aprovar e apoiar a implementação do código de conduta, do canal de 387

denúncias, do comitê de conduta e das políticas relacionadas ao sistema de 388

compliance. 389

2. Na execução do sistema de compliance: 390

assegurar que o mapeamento regulatório a que está submetida a organização 391

esteja sempre atualizado; 392

entender os principais riscos a que está submetida a organização, assegurando 393

que estejam cobertos pelo sistema de compliance; 394

aprovar a verificação da efetividade do sistema de compliance, que pode se 395

dar eventualmente por processo de certificação, avaliações externas ou outras 396

metodologias de verificação independente; 397

indicar um comitê especial para conduzir investigações independentes, quando 398

houver violação envolvendo a diretoria; e 399

definir de forma exemplar sanções para eventuais violações do código de 400

conduta, sobretudo para membros da adminsitração, cujas violações podem 401

ter impacto não apenas na imagem mas na própria sustentabilidade da 402

organização. 403

404

3. No monitoramento do sistema de compliance: 405

monitorar o cumprimento de responsabilidades legais ou definidas por políticas 406

internas pela organização, com destaque para o código de conduta; 407

monitorar os resultados do canal de denúncias e as decisões do comitê de 408

conduta; 409

assegurar que os indicadores de avaliação do sistema de compliance sejam 410

utilizados para melhoria contínua dos processos; 411

avaliar se o treinamento sobre a cultura e o sistema de compliance é eficiente 412

para conscientizar os públicos-alvo. 413

414

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

15

Diretoria 415

A diretoria é responsável pelo cumprimento das estratégias, pela elaboração e 416

implementação de todos os processos operacionais e financeiros, inclusive os 417

relacionados ao compliance, à gestão de riscos e à comunicação com o mercado e 418

demais partes interessadas. Cabe a ela assegurar que a organização esteja em total 419

conformidade com os dispositivos legais e demais políticas internas a que está 420

submetida. 421

[Quadro]

“A diretoria deve disseminar a cultura organizacional, reforçando seus

valores e princípios, desdobrá-los em políticas, práticas e procedimentos

formais e estabelecer formas de monitorar, permanentemente, se as suas

decisões, ações e impactos estão alinhados a eles”. (IBGC, Código das

Melhores Práticas de Governança Corporativa, 2015, p. 70.)

422

De forma geral, a diretoria deve liderar pelo exemplo, reforçando o tom a ser seguido 423

pela organização, reafirmando o compromisso com a identidade e incentivando o 424

cumprimento das normas internas, leis e dispositivos regulatórios a que a 425

organização está sujeita. Em conjunto com o conselho de administração, a diretoria 426

deve passar a mensagem de que os ocupantes de cargos com alto poder de decisão 427

cumprem as normas internas, leis e regulamentos aplicáveis. 428

Além disso, a diretoria deve identificar os riscos a que a organização está sujeita, 429

destinar os recursos adequados para preveni-los ou mitigá-los, avaliar a 430

probabilidade de sua ocorrência e seu impacto, principalmente, a exposição 431

financeira da organização, incluindo aspectos intangíveis. 432

A diretoria deve garantir também que as medidas disciplinares apropriadas sejam 433

aplicadas nos casos de violação do código de conduta. 434

Áreas operacionais 435

As áreas operacionais (comercial, operacional, apoio administrativo) 436

lideradas pela diretoria representam a primeira linha defesa (ver item 437

“Estrutura”, no capítulo 3) da organização contra desvios de conduta e, 438

portanto, devem cumprir estritamente as normas internas, leis e 439

disposições regulatórias aplicáveis. Indivíduos específicos dentro de cada 440

área de negócio da organização são responsáveis operacionais no sistema 441

de compliance. Os indivíduos com responsabilidade operacional devem 442

informar periodicamente a administração sobre a eficácia do sistema de 443

compliance e, quando necessário, comunicar problemas ao conselho ou ao 444

comitê de conduta. 445

446

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

16

As áreas operacionais: 447

executam as atividades; 448

monitoram as operações e identificam mudanças nas leis e 449

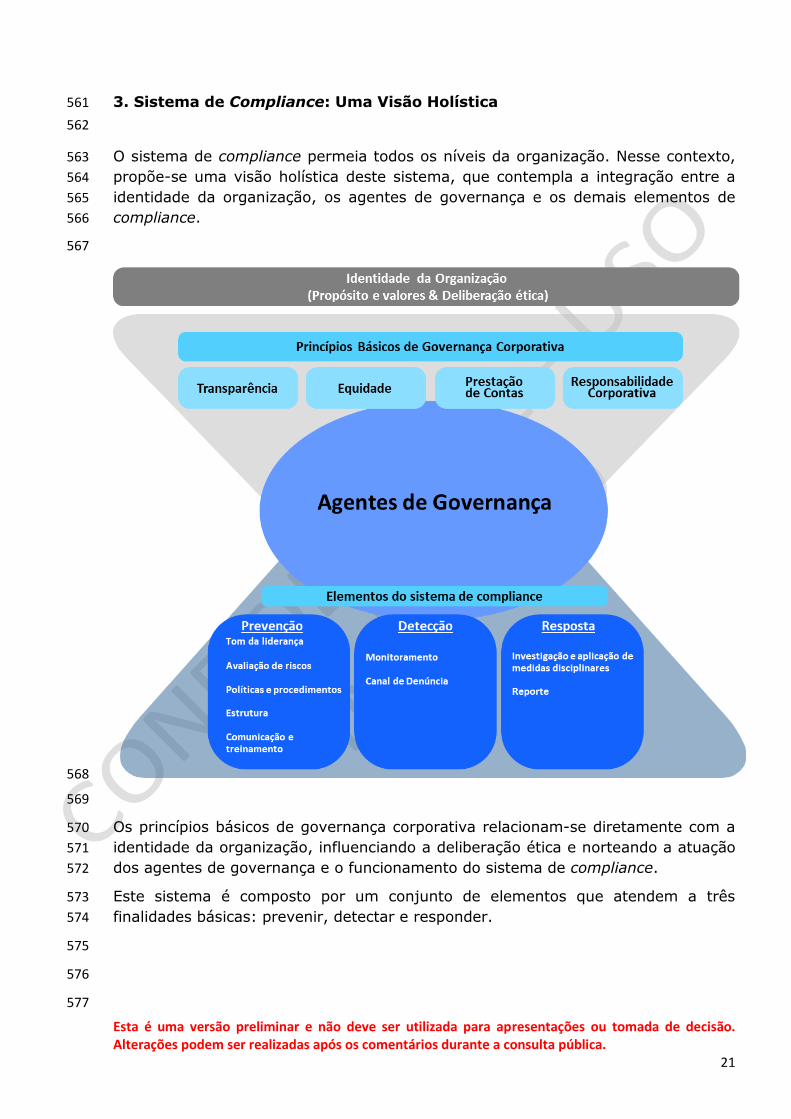

regulamentações; 450

assumem responsabilidades pela mitigação dos riscos de compliance; 451

implementam controles e propõem melhorias. 452

Função de compliance 453

Os avanços da regulação estimulam as organizações, sempre considerando 454

seu porte, sua maturidade e sua disponibilidade de recursos, a organizar 455

uma função de compliance, ou seja, um profissional ou área dedicada a 456

assumir a gestão do sistema de compliance. Deve-se entender, porém, que 457

as atribuições desses profissionais vão muito além de zelar pelo 458

atendimento a leis e regulamentos. 459

O papel do principal responsável por esta função está evoluindo 460

rapidamente e requer, além de conhecer ferramentas tecnológicas, a 461

capacidade de gerenciar riscos e relacionamentos com partes interessadas 462

internas e externas, incluindo reguladores, provedores de serviços 463

terceirizados, entre outros. São características desejáveis para esse 464

profissional s autonomia e independência e o conhecimento técnico do 465

tema, do negócio, das leis e da regulação do setor. 466

É fundamental que sua atuação seja coordenada com a dos responsáveis 467

pelas áreas de negócios, tecnologia da informação, auditoria interna e de 468

gerenciamento de riscos, entre outras. 469

Os profissionais de compliance devem acompanhar de perto o 470

relacionamento de colaboradores com órgãos reguladores e avaliar 471

possíveis medidas de mitigação de riscos, pois a organização está sujeita 472

a autuações ou outros tipos de sanções por descumprimento de normas. 473

A função de compliance deve ter entre suas atribuições atividades 474

estratégicas e operacionais, considerando que muitas delas podem ser 475

coordenadas com outras áreas. Por exemplo, o plano de treinamento e de 476

comunicação pode ser desenvolvido em conjunto com as áreas de recursos 477

humanos e comunicação, quando houver. 478

479

[Quadro]

Visando garantir a efetividade do sistema de compliance, a função

de compliance:

coordena canais de denúncia;

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

17

discute o grau de exposição e evolução dos riscos de

compliance;

conscientiza a organização sobre a aderência aos

princípios éticos, normas de conduta e obrigações

aplicáveis, liderando o processo de disseminação da

cultura de compliance;

executa o monitoramento integrado das atividades de

compliance;

colabora na elaboração de um plano de treinamento

para todos os colaboradores e partes interessadas;

coordena as iniciativas de comunicação voltadas para

disseminar o tema pela organização;

coordena a realização de controles e testes para

verificar a aderência às políticas e aos procedimentos da

organização;

colabora no processo de investigação de irregularidades,

com amplo acesso a documentos e informações de

diferentes áreas da organização, de acordo com a

política aprovada pelo conselho de administração;

sugere a aplicação de sanções previstas em políticas

próprias; e

assegura que as sanções determinadas sejam aplicadas.

480

Jurídico 481

Monitora, divulga e sugere ações com relação a tendências regulatórias e 482

seus possíveis impactos nas operações pelas quais são responsáveis. Deve 483

trabalhar de forma coordenada com a função de compliance, 484

especialmente no que se refere a investigações governamentais e 485

processos administrativos ou judiciais relevantes, assim como no 486

mapeamento de riscos que possam implicar consequências jurídicas e 487

judiciais. É responsável também pela adoção de medidas mitigatórias dos 488

riscos de compliance, como a análise e a revisão de cláusulas contratuais, 489

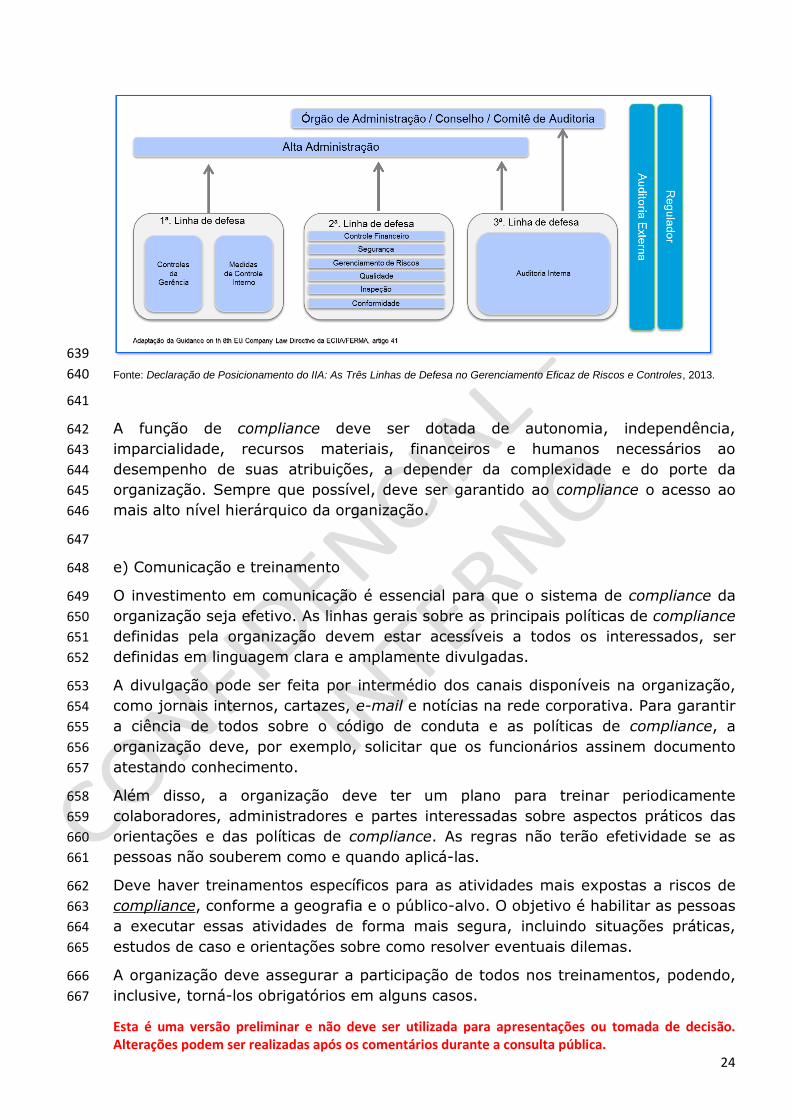

incluindo dispositivos de rescisão em decorrência de violações e outras 490

cláusulas relacionadas ao direito de auditoria em terceiros. 491

492

493

494

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

18

Órgãos de fiscalização e controle 495

Destacam-se entre os órgãos de fiscalização e controle o comitê de auditoria, a 496

auditoria interna, a auditoria independente e o conselho fiscal, que têm relação 497

estreita com a função de compliance, mas ação independente, para verificar o 498

cumprimento das normas da organização – inclusive pelos membros da diretoria e 499

conselho de administração. Esses órgãos avaliam periodicamente se os controles 500

estão operando de modo eficaz para mitigar os riscos internos e externos. Um bom 501

ambiente de controles internos ajuda os gestores a modelar as atividades de 502

transação de processos e de gestão de riscos (inclusive o risco de não conformidade). 503

Comitê de Auditoria 504

Trata-se de “órgão relevante de assessoramento ao CA, para auxiliá-lo no 505

controle sobre a qualidade de demonstrações financeiras e controles 506

internos, visando a confiabilidade e integridade das informações para 507

proteger a organização e todos as partes interessadas”7 . Entre seus 508

diversos papéis atribuições8 destaca-se a promoção de uma postura de 509

conformidade, integridade, relacionando-a à identidade da organização. 510

Auditoria interna 511

Responsável por avaliar e realizar recomendações para aperfeiçoar os 512

controles internos, além de normas e procedimentos estabelecidos pelos 513

administradores. É recomendável que as organizações tenham uma função 514

de auditoria interna própria ou terceirizada. 515

Auditoria independente 516

Os auditores independentes devem emitir opinião sobre as demonstrações 517

financeiras elaboradas pela administração, refletindo se elas representam 518

adequadamente a posição patrimonial e financeira da organização. Seu 519

trabalho é essencial para que o conselho de administração e a diretoria 520

assegurem a qualidade das demonstrações financeiras preparadas. 521

Conselho Fiscal 522

7 IBGC, Código das Melhores Práticas de Governança Corporativa, 2015, p. 79 8 IBGC, Orientações sobre Comitês de Auditoria, 2017, p. 31.

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

19

Na qualidade de agente de governança, o conselho fiscal tem a 523

responsabilidade de verificar se a organização está em conformidade com 524

os seus princípios e valores, refletidos em políticas, procedimentos e 525

normas internas, e com as leis e os dispositivos regulatórios. 526

527

Comitê de Conduta9 528

O comitê de conduta (também chamado de comitê de ética) é um órgão encarregado 529

de implementação, disseminação, treinamento, revisão e atualização do código de 530

conduta, além de ser o grande responsável pela efetividade do sistema de 531

compliance. O comitê é subordinado ao conselho de administração ou a quem este 532

delegar. 533

[Quadro]

Código de Conduta

“O código de conduta tem por finalidade principal promover princípios eticos

e refletir a identidade e a cultura organizacionais, fundamentado em responsabilidade, respeito, ética e considerações de ordem social e

ambiental. A criação e o cumprimento de um código de conduta elevam o nível de

confiança interno e externo na organização e, como resultado, o valor de

dois de seus ativos mais importantes: sua reputação e imagem”. (IBGC,

Código das Melhores Práticas de Governança Corporativa, 2015, p. 93.)

534

Este comitê deve possuir independência e autonomia, e sua composição deve 535

contemplar membros com competências, experiências e habilidades 536

complementares. O órgão pode contar, por exemplo, com a participação do 537

profissional responsável por compliance e de executivos de áreas-chave da 538

organização, entre outros. Os membros do comitê devem avaliar as situações a eles 539

trazidas e defender os interesses da organização. 540

Também são atribuições do comitê: 541

converter princípios e valores escolhidos em normas sobre condutas admitidas e 542

não admitidas; 543

9 O IBGC entende que comitês devem ser órgãos de assessoramento ao conselho de administração formados por conselheiros. O

comitê de conduta, porém, é um órgão executivo, podendo contar com membros da diretoria e outros níveis hierárquicos da

organização.

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

20

coordenar as investigações de fraudes ou irregularidades e recomendar 544

penalidades (que devem ser executadas pelos gestores imediatos), garantindo a 545

equidade das sanções aplicadas. 546

assegurar medidas para elevar o nível de confiança (interna e externa), a imagem 547

e reputação da organização; 548

proteger o patrimônio físico e intelectual da organização; 549

administrar conflitos de interesses; 550

supervisionar as atividades relacionadas ao canal de denúncias. 551

552

O comitê de conduta, em conjunto com a pessoa ou a área responsável pelo 553

compliance, fica encarregado de orientar a elaboração de políticas e procedimentos 554

relacionados ao sistema de compliance. Eles deverão ser revisados pelas áreas de 555

negócios pertinentes conforme o assunto e, por fim, deverão ser aprovados pelo 556

conselho de administração. 557

558

[Quadro]

Reguladores

Embora não sejam agentes de governança, os reguladores têm papel central

na definição e na fiscalização dos padrões e procedimentos seguidos pelas

organizações com relação aos diversos segmentos do compliance –

anticorrupção (Ministério da Transparência e Controladoria-Geral da União),

antitruste (Cade), prevenção à lavagem dinheiro (Banco Central, Conselho

de Controle de Atividades Financeiras), proteção a investidores (Comissão

de Valores Mobiliários). Tais padrões, definidos por regulamentos e/ou

recomendados por manuais técnicos, orientam a organização a construir e

aprimorar seu sistema de compliance, que deve ser orgânico e conciliar os

diversos segmentos citados, por vezes de forma relacionada ou sobreposta.

Os órgãos reguladores aplicam penalidades às organizações no caso de

descumprimento da legislação, o que reforça a necessidade de as

organizações atuarem prioritariamente na prevenção de ilícitos.

559

560

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

21

3. Sistema de Compliance: Uma Visão Holística 561

562

O sistema de compliance permeia todos os níveis da organização. Nesse contexto, 563

propõe-se uma visão holística deste sistema, que contempla a integração entre a 564

identidade da organização, os agentes de governança e os demais elementos de 565

compliance. 566

567

568

569

Os princípios básicos de governança corporativa relacionam-se diretamente com a 570

identidade da organização, influenciando a deliberação ética e norteando a atuação 571

dos agentes de governança e o funcionamento do sistema de compliance. 572

Este sistema é composto por um conjunto de elementos que atendem a três 573

finalidades básicas: prevenir, detectar e responder. 574

575

576

577

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

22

Elementos de compliance 578

a) Tom da liderança (“o tom que vem do topo”) 579

É condição indispensável e permanente para o fomento, a criação e o funcionamento 580

de um sistema de compliance o comprometimento e o apoio da administração, com 581

explicitação inequívoca desde a determinação, buscando fomentar uma cultura ética 582

e uma conduta de respeito aos valores e legislação. Os administradores da 583

organização e demais gestores, por ocuparem uma função de destaque em relação 584

aos colaboradores, precisam dar exemplos positivos (tom da liderança). 585

O comprometimento da administração pode ser demonstrado em ações como: 586

manifestação verbal em ocasiões de contato com seus subordinados, em 587

treinamentos, na emissão de relatórios empresariais, entre outros; 588

incentivo ao envolvimento e o apoio de seus colaboradores e terceiros à 589

implementação das várias ações do sistema de compliance; 590

liderança pelo exemplo, com atuação ética no dia a dia; 591

demonstração de conhecimento por meio de ações definidas no sistema de 592

compliance. 593

b) Avaliação de riscos 594

É necessário promover uma avaliação contínua dos riscos aos quais a organização e 595

seus processos estão sujeitos. A criação de controles (ou a adaptação dos existentes) 596

será possível somente se forem conhecidos os processos e as áreas mais sensíveis. 597

Um inventário regulatório elaborado previamente à implementação do sistema de 598

compliance ajudará a organização a identificar suas vulnerabilidades e as áreas mais 599

suscetíveis a desvios, fraudes e corrupção. Isso dará a ela a oportunidade de atuar 600

de maneira preventiva e direcionada no gerenciamento de riscos. 601

O risco de compliance se materializa quando são descumpridas leis, normas ou 602

políticas internas, e suas consequências podem incluir perda financeira e danos à 603

reputação, decorrentes de eventuais sanções legais ou regulatórias. É resultado de 604

falta de uma cultura de compliance, valores éticos pouco difundidos ou não aplicados 605

de cima para baixo, fragilidade nos controles internos, e a falta ou a ineficiência das 606

políticas processos e procedimentos. 607

Entre as principais fontes de riscos destacam-se: trabalhistas; tributários e 608

previdenciários; conflitos de interesse; informações privilegiadas; gestão de 609

terceiros; contratos; tecnologia; regulatório; fraudes. 610

[Quadro]

Principais riscos de compliance envolvem relacionamento da organização

com:

órgãos governamentais: contratos, compras, fraudes, subornos,

sonegação fiscal, presentes e facilitações;

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

23

clientes e fornecedores: antitruste e concorrência desleal, qualidade,

relacionamento com terceiros e partes relacionadas, conflito de

interesses, subornos, presentes, favores e facilitações;

clientes finais: defesa do consumidor e qualidade dos produtos.

empregados: leis trabalhistas, direitos, saúde e segurança do

trabalho, assédio (moral, sexual e abuso de autoridade);

sócios: transparência, equidade, prestação de contas, proteção e

divulgação de informações confidenciais, proteção de ativos e

propriedade intelectual; e

sociedade: aspectos sociais e ambientais.

611

612

c) Políticas e Procedimentos 613

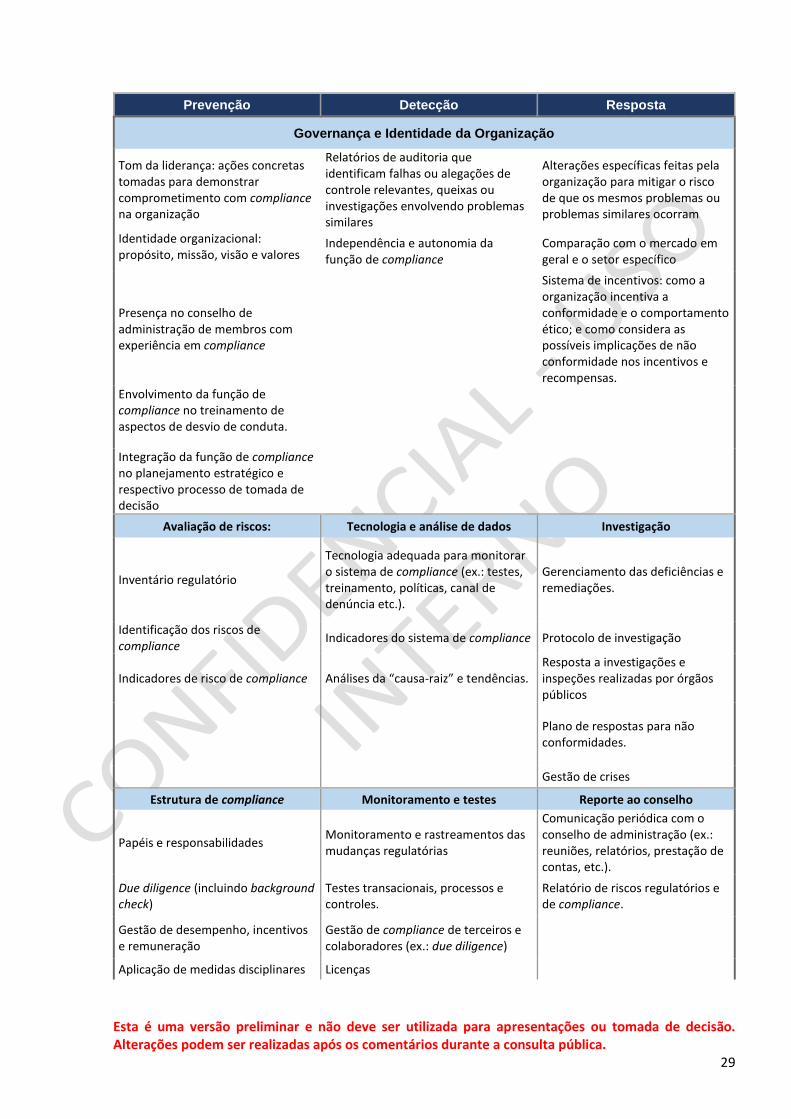

A formalização das expectativas a respeito do comportamento e da conduta dos 614

administradores, colaboradores e demais partes interessadas deve constar em um 615

sistema de compliance, buscando disseminar uma cultura baseada na identidade da 616

organização. É necessário comunicar frequentemente e com clareza quais valores e 617

princípios deverão orientar a atuação de todos, principalmente em relação a 618

processos críticos de negócios. Em geral, tais diretrizes são reunidas em forma de 619

um código de conduta, o qual deve inspirar todas as políticas da organização. As 620

políticas elaboradas dependem da realidade e das características de cada 621

organização, e alguns dos principais temas abordados são: corrupção, lavagem de 622

dinheiro, contratação de terceiros, relacionamento com o setor público, segurança da 623

informação, doações, conflitos de interesse, entre outros. 624

É importante que as políticas e procedimentos recomendados e adotados pelas 625

organizações sejam frequentemente atualizados, no sentido de capturar eventuais 626

mudanças regulatórias relevantes para o negócio. 627

628

d) Estrutura 629

O modelo das três linhas de defesa, concebido pelo IIA (Institute of Internal Auditors) 630

propõe uma estrutura organizacional que integra e harmoniza processos e pessoas 631

no sistema de compliance no âmbito da gestão de riscos, atribuindo 632

responsabilidades essenciais para cada um dos atores. Os responsáveis pelas áreas 633

de negócios constituem a primeira linha de defesa. Já as funções de compliance e de 634

gestão de riscos corporativos formam a segunda linha de defesa, enquanto a 635

auditoria interna, por sua função de asseguração independente, representa a terceira 636

linha. 637

638

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

24

639

Fonte: Declaração de Posicionamento do IIA: As Três Linhas de Defesa no Gerenciamento Eficaz de Riscos e Controles, 2013. 640

641

A função de compliance deve ser dotada de autonomia, independência, 642

imparcialidade, recursos materiais, financeiros e humanos necessários ao 643

desempenho de suas atribuições, a depender da complexidade e do porte da 644

organização. Sempre que possível, deve ser garantido ao compliance o acesso ao 645

mais alto nível hierárquico da organização. 646

647

e) Comunicação e treinamento 648

O investimento em comunicação é essencial para que o sistema de compliance da 649

organização seja efetivo. As linhas gerais sobre as principais políticas de compliance 650

definidas pela organização devem estar acessíveis a todos os interessados, ser 651

definidas em linguagem clara e amplamente divulgadas. 652

A divulgação pode ser feita por intermédio dos canais disponíveis na organização, 653

como jornais internos, cartazes, e-mail e notícias na rede corporativa. Para garantir 654

a ciência de todos sobre o código de conduta e as políticas de compliance, a 655

organização deve, por exemplo, solicitar que os funcionários assinem documento 656

atestando conhecimento. 657

Além disso, a organização deve ter um plano para treinar periodicamente 658

colaboradores, administradores e partes interessadas sobre aspectos práticos das 659

orientações e das políticas de compliance. As regras não terão efetividade se as 660

pessoas não souberem como e quando aplicá-las. 661

Deve haver treinamentos específicos para as atividades mais expostas a riscos de 662

compliance, conforme a geografia e o público-alvo. O objetivo é habilitar as pessoas 663

a executar essas atividades de forma mais segura, incluindo situações práticas, 664

estudos de caso e orientações sobre como resolver eventuais dilemas. 665

A organização deve assegurar a participação de todos nos treinamentos, podendo, 666

inclusive, torná-los obrigatórios em alguns casos. 667

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

25

f) Monitoramento 668

O monitoramento é essencial para garantir a efetividade e o aperfeiçoamento do 669

sistema de compliance. Ele envolve a avaliação da adequação e do cumprimento das 670

políticas e procedimentos instituídos, buscando a identificação e análise de desvios. 671

A organização deve submeter suas políticas e procedimentos de compliance a um 672

processo de avaliação independente, realizado pelo conselho de administração, pelas 673

auditorias interna e externa e por demais órgãos de controle, a fim de assegurar que 674

as medidas estabelecidas estejam em funcionamento e apresentando os resultados 675

desejados. 676

Caso sejam identificadas deficiências no sistema de compliance, os responsáveis 677

deverão propor e implementar ações concretas para correções e melhorias 678

necessárias para evitar a repetição dos problemas e tornar as políticas e os controles 679

mais efetivos. 680

681

g) Canal de denúncia 682

Desvios de conduta podem envolver uma violação dos valores e procedimentos da 683

organização e alguma forma de deturpação ou negação de sua finalidade. Eles podem 684

se manifestar de formas distintas, entre as quais podemos destacar: 685

• abuso de poder; 686

• priorização de investimentos necessários, em locais inadequados ou ainda de 687

porte inadequado; 688

• conflito de interesses; 689

• nepotismo; 690

• solicitação ou recebimento de propina/pagamento indevido; 691

• uso indevido de verbas e fundos em favor de interesses privados; 692

• uso/vazamento de informação privilegiada/restrita; 693

uso do nome da marca em benefício próprio, causando dano de imagem ou 694

reputação à organização; 695

benefício a parte relacionada em prejuízo aos interesses da organização. 696

697

Para aumentar as chances de tomar ciência de irregularidades, um sistema de 698

compliance bem estruturado deve contar com canais para receber denúncias. Assim 699

como o comitê de conduta, o canal de denúncia é um complemento essencial ao 700

código de conduta para detectar eventuais desvios, 701

Ele precisa estar bem estruturado para receber as informações e dar a elas o 702

tratamento adequado. É essencial que os registros tenham avaliação criteriosa e 703

dosimetria condizente. 704

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

26

A organização deve adotar políticas que garantam o sigilo e a confidencialidade, para 705

proteção do denunciante de boa-fé, de forma identificada ou anônima, e impeçam 706

ações de retaliação. 707

O bom cumprimento dessas regras é um fator essencial para conquistar a confiança 708

daqueles que tenham algo a reportar. 709

Outro ponto a ser devidamente sistematizado é a reposta ao denunciante, incluindo 710

condições de acompanhar o andamento dos trabalhos de forma transparente e 711

responsável. 712

h) Investigação e aplicação de medidas disciplinares 713

A organização deve estabelecer uma política para condução de investigações internas 714

de irregularidades. As investigações devem ser realizadas por equipe independente 715

e habilitada, sob a liderança do comitê de conduta e, sempre que possível e 716

necessário, com apoio de agentes externos. É importante que a apuração tenha como 717

foco a identificação de causas-raízes e vulnerabilidades do sistema, prevendo 718

tratamento equitativo para os investigados. 719

É de extrema importância que a administração determine ações em resposta aos 720

incidentes reportados, pois a falta de providências cabíveis– ou mesmo a negligência 721

em tomar conhecimento dos fatos – caracteriza falta de comprometimento com o 722

compliance. A mesma recomendação vale para a média gerência, que deve priorizar 723

o atendimento a políticas e procedimentos de compliance em suas atividades. 724

As recomendações feitas com base no resultado de investigações internas podem ser 725

de diversas naturezas, como (i) aplicação de medidas disciplinares e/ou afastamento 726

temporário dos indivíduos envolvidos na ocorrência; (ii) ações de aprimoramento, 727

para evitar a reincidência do problema e ocorrência de novos incidentes; (iii) 728

cessação completa das atividades objeto da investigação; (iv) comunicação 729

espontânea dos fatos às autoridades; e (v) coleta de dados e informações para 730

subsidiar uma colaboração com a administração pública. 731

Um dos maiores testes para a governança de uma organização é como ela reage a 732

alegações de violações por parte de algum membro da diretoria ou do conselho de 733

administração. As melhores práticas recomendam a condução de investigações por 734

organizações especializadas, independentes e isentas de conflito de interesses com 735

relação aos envolvidos. 736

[Quadro]

Conflito de interesses

Os conselheiros, assim como os executivos, têm dever de lealdade com a

organização e não apenas com o sócio ou grupo de sócios que os indicaram

ou elegeram. Há conflito de interesses quando alguém não é independente

em relação à matéria em discussão e pode influenciar ou tomar decisões

motivadas por interesses distintos daqueles da organização.

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

27

737

Membros do conselho de administração devem deliberar sobre a condução da 738

investigação (incluindo a contratação de prestadores de serviço), independentemente 739

de qualquer tipo de restrição apresentada por diretores conflitados no caso. 740

As sanções são recomendadas pelo comitê de conduta e cabe a ele (ou a outro comitê 741

designado pelo conselho de administração) verificar se a dosimetria das sanções 742

previstas no código de conduta segue uma lógica independente do nível hierárquico 743

dos envolvidos. Em caso específico de conflito de qualquer dos membros do comitê, 744

deve haver uma deliberação por parte do conselho de administração a respeito do 745

impedimento do(s) membro(s) do Comitê e, se necessário, sobre a instância 746

responsável por definir as sanções aplicadas aos colaboradores que violaram o código 747

de conduta. Essas práticas promovem a equidade entre as sanções aplicadas, a 748

responsabilidade do gestor imediato por aplicá-las e a responsabilidade da função de 749

compliance por garantir que o processo transcorra conforme previsto. 750

751

i) Reporte 752

O sistema de compliance deve contar com um processo de reporte eficaz para o 753

conselho de administração, que possibilite o monitoramento de indicadores-chave, 754

integrando as informações oriundas tanto da primeira quanto da segunda linha de 755

defesa. 756

Algumas questões importantes que devem ser consideradas são: 757

infraestrutura de tecnologia da informação que permita identificar, medir e 758

reportar os riscos de toda a empresa; 759

recursos necessários e periodicidade dos relatórios ; 760

formalização de canais de comunicação interna com o conselho, comitês, 761

diretorias e gerências; 762

processo documentado de acompanhamento do atendimento a eventuais 763

demandas surgidas durante os reportes; e 764

preservação de relatórios e informações classificadas como críticas devem 765

permanecer íntegras e disponíveis mediante pedido de reguladores. 766

767

Colaboração com autoridades 768

A comunicação espontânea às autoridades competentes sobre a ocorrência de 769

suspeitas de ato lesivo à administração pública, a atitude colaborativa por meio do 770

fornecimento de informações e o esclarecimento de dúvidas podem beneficiar a 771

organização com a redução de possíveis penalidades caso haja alguma 772

responsabilização pela ocorrência de ilícito. 773

Vale lembrar que a responsabilização da organização pela violação da Lei 774

Anticorrupção é objetiva, isto é, não é necessário comprovar intenção de lesar a 775

(IBGC, Código das Melhores Práticas de Governança Corporativa, p. 97.)

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

28

administração pública, nem que as condutas apuradas resultaram em benefício 776

concreto para a organização ou para seus administradores. Além disso, serão 777

considerados agravantes, durante o processo administrativo de responsabilização, a 778

continuidade dos atos lesivos e a tolerância ou ciência de pessoas da administração 779

da organização. 780

A colaboração e a comunicação espontânea, se efetivas, podem resultar na 781

celebração de um acordo de leniência com as autoridades públicas. Os acordos de 782

leniência, resumidamente, são compromissos firmados entre pessoas jurídicas e 783

órgãos públicos com objetivo de identificar os demais envolvidos na infração, quando 784

couber, com a obtenção célere de informações e documentos que comprovem o ilícito 785

sob apuração, ou ainda não conhecido pelas autoridades, em troca da redução das 786

penalidades aplicáveis. 787

Os benefícios da assinatura do acordo podem ser bastante significativos, como 788

isentar a organização signatária da penalidade administrativa de publicação de 789

sentença condenatória e da penalidade judicial de proibição de receber incentivos, 790

subsídios, subvenções, doações ou empréstimos de órgãos ou entidades públicas e 791

de instituições financeiras públicas ou controladas pelo poder público. A celebração 792

de acordo também pode reduzir a pena administrativa de multa pecuniária imposta 793

pela autoridade competente. 794

Os incentivos à cooperação e comunicação espontânea por pessoas jurídicas no que 795

toca a atos lesivos à administração pública, como atos de corrupção ou de fraudes 796

em contratos públicos, estão em fase inicial de maturação e há inúmeros desafios a 797

serem superados. Além de contar com competência concorrente de diversas 798

autoridades com poderes para ajuizar processos administrativos ou judiciais, em 799

alguns casos, o ato questionado pode envolver simultaneamente governos locais e o 800

governo federal; em outros, ainda, pode ter repercussão extraterritorial, alcançando 801

outros países. Diante disso, é preciso acompanhar nos próximos anos a evolução 802

legislativa e o resultado dos questionamentos judiciais sobre o tema, com intuito de 803

buscar maior transparência e segurança jurídica ao relacionamento entre 804

organizações privadas e autoridades públicas. 805

806

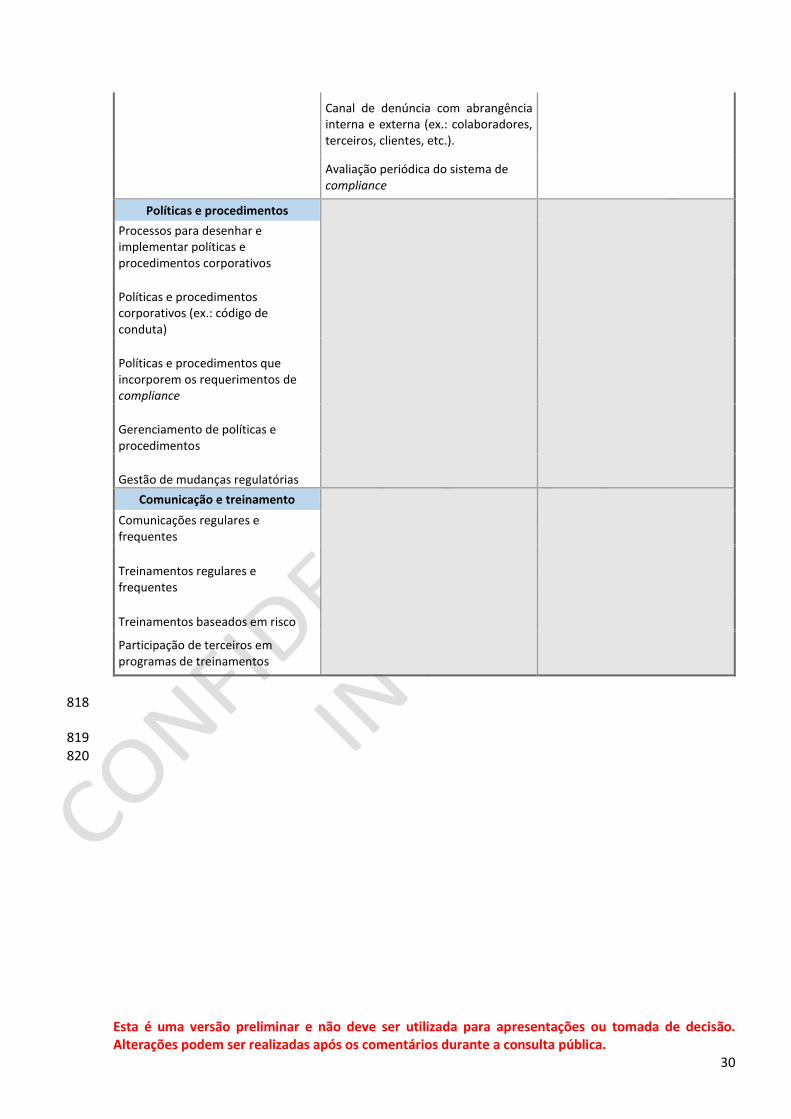

Como o conselho de administração pode avaliar a efetividade do sistema de 807

compliance 808

Esse é um dos principais desafios dos membros de conselhos de administração. 809

Embora o sistema de compliance deva ser desenhado e implementado para abordar, 810

especificamente, os riscos internos e externos inerentes às operações de cada 811

organização, segue um guia prático (ver tabela) para contribuir com a avaliação do 812

sistema de compliance, para o atendimento a três finalidades básicas do sistema de 813

compliance: prevenção, detecção e resposta. 814

815

816

817

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

29

Prevenção Detecção Resposta

Governança e Identidade da Organização

Tom da liderança: ações concretas tomadas para demonstrar comprometimento com compliance na organização

Relatórios de auditoria que identificam falhas ou alegações de controle relevantes, queixas ou investigações envolvendo problemas similares

Alterações específicas feitas pela organização para mitigar o risco de que os mesmos problemas ou problemas similares ocorram

Identidade organizacional: propósito, missão, visão e valores

Independência e autonomia da função de compliance

Comparação com o mercado em geral e o setor específico

Presença no conselho de administração de membros com experiência em compliance

Sistema de incentivos: como a organização incentiva a conformidade e o comportamento ético; e como considera as possíveis implicações de não conformidade nos incentivos e recompensas.

Envolvimento da função de compliance no treinamento de aspectos de desvio de conduta.

Integração da função de compliance no planejamento estratégico e respectivo processo de tomada de decisão

Avaliação de riscos: Tecnologia e análise de dados Investigação

Inventário regulatório

Tecnologia adequada para monitorar o sistema de compliance (ex.: testes, treinamento, políticas, canal de denúncia etc.).

Gerenciamento das deficiências e remediações.

Identificação dos riscos de compliance

Indicadores do sistema de compliance Protocolo de investigação

Indicadores de risco de compliance Análises da “causa-raiz” e tendências. Resposta a investigações e inspeções realizadas por órgãos públicos

Plano de respostas para não conformidades.

Gestão de crises

Estrutura de compliance Monitoramento e testes Reporte ao conselho

Papéis e responsabilidades Monitoramento e rastreamentos das mudanças regulatórias

Comunicação periódica com o conselho de administração (ex.: reuniões, relatórios, prestação de contas, etc.).

Due diligence (incluindo background check)

Testes transacionais, processos e controles.

Relatório de riscos regulatórios e de compliance.

Gestão de desempenho, incentivos e remuneração

Gestão de compliance de terceiros e colaboradores (ex.: due diligence)

Aplicação de medidas disciplinares Licenças

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

30

Canal de denúncia com abrangência interna e externa (ex.: colaboradores, terceiros, clientes, etc.).

Avaliação periódica do sistema de compliance

Políticas e procedimentos

Processos para desenhar e implementar políticas e procedimentos corporativos

Políticas e procedimentos corporativos (ex.: código de conduta)

Políticas e procedimentos que incorporem os requerimentos de compliance

Gerenciamento de políticas e procedimentos

Gestão de mudanças regulatórias

Comunicação e treinamento

Comunicações regulares e frequentes

Treinamentos regulares e frequentes

Treinamentos baseados em risco

Participação de terceiros em programas de treinamentos

818

819

820

Esta é uma versão preliminar e não deve ser utilizada para apresentações ou tomada de decisão. Alterações podem ser realizadas após os comentários durante a consulta pública.

31

Considerações Finais: Uma Jornada de Amadurecimento 821

822

São muitos os desafios vividos pelas organizações brasileiras de todos os setores em 823