fundaÇÃo garoto - funepp.com.br · da fundação garoto de previdência (fgp) pela fundação...

TRANSCRIPT

Relatório Anual 2016versão completa

FUNDAÇÃO GAROTO DE PREVIDÊNCIA

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

2versão completa

Relatório Anual 2016

versão completa3

ÍNDICE

Mensagem aos Participantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Fatos Relevantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Estrutura Administrativa da Fundação Garoto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Fundação Garoto em Números . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Glossário . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

Balanços Patrimoniais Consolidados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Demonstração das Mutações do Patrimônio Social Consolidado . . . . . . . . . . . . . . 12

Demonstrações do Plano de Gestão Administrativa Consolidada . . . . . . . . . . . . . . 13

Notas Explicativas às Demonstrações Contábeis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Relatório dos Auditores Independentes sobre as Demonstrações Contábeis . . . . . 31

PLANO BÁSICO

Demonstração da Mutação do Ativo Líquido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Demonstração do Ativo Líquido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Demonstração do Plano de Gestão Administrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Demonstração das Provisões Técnicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Parecer Atuarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Resumo do Demonstrativo de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Resumo da Política de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

PLANO SUPLEMENTAR

Demonstração da Mutação do Ativo Líquido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Demonstração do Ativo Líquido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53

Demonstração do Plano de Gestão Administrativa . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Demonstração das Provisões Técnicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Parecer Atuarial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Resumo do Demonstrativo de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

Resumo da Política de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 67

PLANO DE GESTÃO ADMINISTRATIVA

Resumo do Demonstrativo de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Resumo da Política de Investimentos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

ATAS

Ata da Reunião da Diretoria Executiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Ata da Reunião do Conselho Deliberativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Parecer do Conselho Fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

4versão completa 4

Caro Participante,

Em atendimento as determinações legais que regem as Entidades Fechadas

de Previdência Complementar, a FGP – Fundação Garoto de Previdência

apresenta o Relatório Anual 2016, reunindo aqui informações relevantes

sobre o seu Plano de Previdência e o trabalho desenvolvido pela Entidade.

No cenário econômico, em 2016, o clima de instabilidade continuou e a

inflação começou a mostrar recuo, reflexo da recessão econômica, do au-

mento do desemprego e da política monetária. Teve início a trajetória de

redução da taxa básica de juros, que encerrou 2016 em 13,75% ao ano, com

perspectiva de novas reduções em 2017. A inflação no País, medida pelo

IPCA, encerrou 2016 com variação acumulada de 6,29%, a mais baixa desde

2013 (5,91%). Já o INPC teve variação de 6,58%.

A Reforma da Previdência foi encaminhada ao Congresso Nacional no mês

de dezembro, estabelecendo a idade mínima de 65 anos para que homens

e mulheres se aposentem e um tempo mínimo de contribuição de 25 anos.

Esse tema vem sendo amplamente discutido pela sociedade, gerando maior

conscientização quanto à importância de se planejar para a aposentadoria,

buscando formas de complementar renda e assegurar qualidade de vida

nessa etapa.

Sempre guiados pela relação de confiança que temos com nossos Parti-

cipantes, reforçamos nosso compromisso de apoiá-lo na construção do

seu futuro. Prontos para novos desafios, buscamos capacitação constan-

te, atentos às melhores práticas de Governança Corporativa, que norteiam

todo o trabalho desenvolvido pela FUNDAÇÃO GAROTO DE PREVIDÊNCIA.

Boa leitura!

A Diretoria

MENSAGEMaos participantes

Relatório Anual 2016

versão completa5

MENSAGEMaos participantes

FATOS RELEVANTES

Os regulamentos dos Planos

Básico e Suplementar sofreram

mínimos ajustes de redação,

conforme já informado em

comunicações anteriores, com

o objetivo de apenas indicar a

nova gestão.

A proposta para incorporação

da Fundação Garoto de

Previdência (FGP) pela Fundação

Nestlé de Previdência Privada

(FUNEPP), encaminhada à PREVIC

– Superintendência Nacional de

Previdência Complementar, foi

autorizada conforme publicação

no Diário Oficial da União em

05/04/2016, Portaria nº 155.

A incorporação simplifica e

otimiza os processos operacionais

e também aumenta a agilidade na

informação para os participantes,

que agora serão membros da

FUNEPP.

Cumpre ressaltar ainda, que os

planos Suplementar e Básico

permanecem com seus benefícios

inalterados.

Ajustes nos REGULAMENTOS

Benefícios INALTERADOS

Incorporação PELA FUNEPP

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

6versão completa

ESTRUTURA ADMINISTRATIVAda Fundação Garoto

Conselho DELIBERATIVO

Conselho FISCAL

Diretoria EXECUTIVA

1 PRESIDENTE

XXXXX XXXXXX

3 CONSELHEIROS

1 PRESIDENTE

XXXXX XXXXXX

1 VICE-PRESIDENTE

XXXXX XXXXXX

1 VICE-PRESIDENTE

XXXXX XXXXXX

3 CONSELHEIROS

XXX XXXXX XXX

XXXXXXXX XXX

XXXXX XXXXXX

1 DIRETOR

XXXXX XXXXXX

Relatório Anual 2016

versão completa7

FUNDAÇÃO GAROTOem números

PARTICIPANTES

PATRIMÔNIO

Plano BÁSICO Plano SUPLEMENTAR

TOTAL 2.790 TOTAL 1.779

2.616

Ativos AutopatrocinadosAguardando Benefício Proporcional Diferido

Assistidos e Beneficiários

1.576128 819446 28

130.166R$ Mil

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

8versão completa

GLOSSÁRIO

BALANÇO PATRIMONIAL

Registro contábil resumido do estado patrimonial de

uma empresa ou Entidades Fechadas de Previdência

Complementar (EFPC), que apresenta os saldos cre-

dores e devedores num certo período. O documento

deve demonstrar a exata situação econômico-finan-

ceira da Entidade e dar por encerradas as operações

contábeis do período.

D

B

DEMONSTRAÇÃO DO ATIVO LÍQUIDO DO PLANO

Apresenta a composição e o valor do Ativo de cada

Plano de Benefícios administrado pela Entidade

Fechada de Previdência Complementar (EFPC), dedu-

zido das obrigações operacionais e contingenciais, dos

fundos não Previdenciais (fundo administrativo e fundo

dos investimentos).

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO

Apresenta os fatos contábeis modificativos do Ativo

Líquido - adições e destinações - de cada Plano de

Benefícios Previdenciais administrado pela Entidade.

DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL

Apresenta as destinações dos Planos de Benefícios

Previdenciais e assistenciais geridos pela Entidade e

da Gestão Administrativa, cuja soma resulta nos valo-

res que aumentam ou diminuem o Patrimônio Social

da Entidade.

DEMONSTRAÇÃO DAS PROVISÕES TÉCNICAS DO PLANO DE BENEFÍCIOS

Demonstração obrigatória que apresenta a composi-

ção das provisões técnicas de cada Plano de Benefícios

Previdenciais administrados pela Entidade Fechada de

Previdência Complementar (EFPC).

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA

Apresenta os resultados administrativos consolidados,

contendo a abertura das receitas e despesas adminis-

trativas comuns e específicas da Entidade na gestão

dos Planos de Benefícios Previdenciais.

Relatório Anual 2016

versão completa9

DEMONSTRAÇÕES CONTÁBEIS

Conjunto de demonstrativos financeiros que com-

põem o Relatório Anual de uma empresa.

DEMONSTRATIVO DE INVESTIMENTOS

Radiografia das aplicações financeiras dos Planos de

Benefícios feitas mensalmente pela Entidade Fechada

de Previdência Complementar (EFPC), mas cuja divul-

gação para Participantes e Assistidos, por mudanças na

legislação, passou a ser anual em 2006.

DESPESA ADMINISTRATIVA

Valor gasto com a administração do Plano de Bene-

fícios.

PARTICIPANTE

Pessoa física que adere ao plano de benefícios admi-

nistrado por uma Entidade Fechada de Previdência

Complementar (EPFC).

PATROCINADORA

Empresa ou grupo de empresas, a União. Os Estados, o

Distrito Federal, os municípios, autarquias, fundações,

sociedades de economia mista e outras entidades

públicas que instituam e patrocinem seus empregados

ou servidores, plano de benefícios de caráter previden-

ciário, por intermédio de uma Entidade Fechada de

Previdência Complementar (EPFC).

PATRIMÔNIO SOCIAL

Diferença entre o valor dos Ativos e dos Passivos ope-

racionais e contingenciais nas Entidades Fechadas de

Previdência Complementar (EFPC) e Planos de Benefí-

cios Previdenciais.

PLANO DE GESTÃO ADMINISTRATIVA

Ente contábil com a finalidade de registrar as atividades

referentes à gestão administrativa da Entidade Fechada

de Previdência Complementar (EFPC), na forma do seu

Regulamento.

POLÍTICA DE INVESTIMENTOS

Sintetiza os objetivos e metodologia na alocação dos

recursos de cada um dos planos administrados pela

Entidade, em consonância com o disposto nas Reso-

luções do Conselho Monetário Nacional (CMN) e do

Conselho Nacional de Previdência Complementar

(CNPC). O documento, elaborado anualmente pela

Diretoria Executiva e aprovada pelo Conselho Deli-

berativo, é um instrumento de gestão fundamental

para administração dos recursos dos Planos de Bene-

fícios, os quais são aplicados tendo em vista as carac-

terísticas e peculiaridades de cada Plano, buscando

a manutenção do equilíbrio econômico-financeiro

entre os seus Ativos e respectivos Passivos atuariais e

demais obrigações.

P

N

NOTAS EXPLICATIVAS

Informações mais detalhadas sobre assunções contá-

beis ou da operação em geral de uma empresa, que

são adicionadas aos demonstrativos contábeis.

PARECER ATUARIAL

Documento elaborado pelo atuário que certifica o nível

de reservas e situação financeiro-atuarial do Plano em

determinada data. O atuário expressa seus comentá-

rios técnicos a respeito dos métodos, hipóteses, dados

e resultados obtidos na avaliação atuarial do Plano de

Benefícios. Além disso, faz recomendações expressa

conclusões sobre a situação do Plano ou qualquer

outro assunto inerente à sua competência.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

10versão completa

DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

Relatório Anual 2016

versão completa11

BALANÇOS PATRIMONIAISConsolidados

R$ Mil

ATIVO NOTA 31/12/2016 31/12/2015

Disponível 24 58

Realizável 5 130.307 119.948

Gestão Previdencial 403 532

Gestão Administrativa 99 65

Investimentos 6 129.805 119.351

Fundos de Investimento 129.678 119.211

Empréstimos e Financiamentos 127 140

TOTAL DO ATIVO 130.331 120.006

PASSIVO NOTA 31/12/2016 31/12/2015

Exigível Operacional 7 165 233

Gestão Previdencial 86 67

Gestão Administrativa 79 144

Investimentos - 22

Patrimônio Social 130.166 119.773

Patrimônio de Cobertura do Plano 119.777 110.134

Provisões Matemáticas 9 125.885 115.223

Benefícios Concedidos 80.120 70.485

Benefícios a Conceder 61.915 60.623

(-) Provisões Matemáticas a Constituir (16.150) (15.885)

Equilíbrio Técnico 10 (6.108) (5.089)

(-) Déficit Técnico Acumulado (6.108) (5.089)

Fundos 11 10.389 9.639

Fundos Previdenciais 9.989 9.601

Fundos Administrativos 400 38

TOTAL DO PASSIVO 130.331 120.006

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

12versão completa

DEMONSTRAÇÃO DA MUTAÇÃOdo Patrimônio Social Consolidado

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

A) PATRIMÔNIO SOCIAL – INÍCIO DO EXERCÍCIO 119.773 109.534 9

1. ADIÇÕES 20.449 20.285 1

(+) Contribuições Previdenciais 3.246 4.615 (30)

(+) Resultado Positivo Líquido dos Investimentos – Gestão Previdencial 16.172 14.791 9

(+) Reversão Líquida de Contingências – Gestão Previdencial - 60 (100)

(+) Receitas Administrativas 1.006 810 24

(+) Resultado Positivo Líquido dos Investimentos – Gestão Administrativa

25 9 178

2. DESTINAÇÕES (10.056) (10.046) -

(-) Benefícios (9.387) (9.249) 1

(-) Despesas Administrativas (669) (797) (16)

3. ACRÉSCIMO/DECRÉSCIMO NO PATRIMÔNIO SOCIAL (1 + 2) 10.393 10.239 2

(+/-) Provisões Matemáticas 10.662 17.452 (39)

(+/-) Superávit/(Déficit) Técnico do Exercício (1.019) (5.089) (80)

(+/-) Fundos Previdenciais 388 (2.147) (118)

(+/-) Fundos Administrativos 362 23 1.474

B) PATRIMÔNIO SOCIAL NO FINAL DO EXERCÍCIO (A + 3) 130.166 119.773 9

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

Relatório Anual 2016

versão completa13

DEMONSTRAÇÃO do Plano de Gestão Administrativa Consolidada

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

A) FUNDO ADMINISTRATIVO DO EXERCÍCIO ANTERIOR 38 15 153

1. CUSTEIO DA GESTÃO ADMINISTRATIVA 1.031 820 26

1.1. RECEITAS 1.031 820 26

Custeio Administrativo da Gestão Previdencial 983 778 26

Custeio Administrativo dos Investimentos - 26 (100)

Resultado Positivo Líquido dos Investimentos 25 9 178

Outras Receitas 23 7 229

2. DESPESAS ADMINISTRATIVAS (669) (797) (16)

2.1. ADMINISTRAÇÃO PREVIDENCIAL (633) (771) (18)

Pessoal e Encargos - (7) (100)

Treinamentos/Congressos e Seminários - (1) (100)

Serviços de Terceiros (548) (671) (18)

Despesas Gerais (22) (44) (50)

Tributos (63) (48) 31

2.2. ADMINISTRAÇÃO DOS INVESTIMENTOS (36) (26) 38

Serviços de Terceiros (36) (25) 44

Outras Despesas - (1) (100)

6. Sobra/(Insuficiência) da Gestão Administrativa (1 - 2) 362 23 1474

7. Constituição/Reversão do Fundo Administrativo (6) 362 23 1474

B) FUNDO ADMINISTRATIVO DO EXERCÍCIO ATUAL (A + 7) 400 38 953

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

14versão completa

NOTAS EXPLICATIVASàs Demonstrações Contábeis

(Em milhares de Reais)

1) CONTEXTO OPERACIONAL

A Fundação Garoto de Previdência, é uma Entidade

Fechada de Previdência Complementar – EFPC,

constituída em 09 de dezembro de 1994 e autorizada

a funcionar pelo Ministério do Trabalho e Previdência

Social em 29 de julho de 1994, com autonomia admi-

nistrativa, patrimonial e financeira de caráter não eco-

nômico e sem fins lucrativos, em conformidade com

as normas emanadas pelo Ministério da Previdência

Social, por intermédio do Conselho Nacional da Pre-

vidência Complementar – CNPC, da Secretaria de

Políticas de Previdência Complementar – SPPC e

da Superintendência Nacional de Previdência Com-

plementar – Previc.

A Entidade tem por finalidade, através dos planos de

benefícios abaixo, assegurar aos funcionários, dire-

tores e de suas pessoas jurídicas vinculadas (patro-

cinadoras) complementação de proventos de apo-

sentadoria e outros benefícios de natureza previ-

denciária, de acordo com o correspondente plano.

Plano de Benefícios Sigla CNPB Modalidade (1) Patrocinadores

Plano Básico Básico 1993.0011-74 BDChocolates Garoto S.A.

Plano Suplementar Suplementar 1993.0012-47 CV

(1) Planos de Benefício Definido (BD) são aqueles cujos benefícios programados têm seu valor previamente estabelecido, sendo seu custo determinado atua-rialmente, de forma a assegurar sua concessão e manutenção. Planos de Contribuição Variável (CV) são aqueles cujos benefícios programados apresentam a conjugação das características das modalidades de contribuição definida (CD são aqueles cujos benefícios programados têm seu valor permanentemente ajustado ao saldo da conta, mantido em favor do participante, inclusive na fase de percepção de benefícios considerando o resultado líquido de sua aplica-ção, os valores aportados e os benefícios pagos) e benefício definido.

O quadro de participantes na data base da avaliação atuarial em 31 de agosto de 2016 apresenta a seguinte

posição:

Plano

Ativos Assistidos Total

2016 2015 2016 2015 2016 2015

Particip. Particip. Particip. Particip. Particip. Particip.

Plano Básico 2.662 3.079 128 129 2.790 3.208

Plano Suplementar 1.698 1.776 81 73 1.779 1.849

Total 4.360 4.855 209 202 4.569 5.057

Relatório Anual 2016

versão completa15

Os recursos atualmente administrados pela

Garoto são oriundos de contribuições de patro-

cinadoras, participantes e rendimentos das apli-

cações desses recursos, que devem obedecer ao

disposto em resoluções do Conselho Monetário

Nacional – CMN e seguindo como pilar as deter-

minações da política de investimentos de cada

Plano de Benefícios.

2) APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS

As demonstrações contábeis foram elaboradas de

acordo com as práticas contábeis em vigor no Brasil,

aprovadas pelo Conselho Federal de Contabilidade

– CFC, em conformidade com as seguintes normas

específicas: Resolução do Conselho Nacional de

Previdência Complementar – CNPC nº 08, de 31

de outubro de 2011; Instrução Normativa MPS/SPC

nº 34, de 24 de setembro de 2009; Resolução CFC

nº 1.272, de 22 de janeiro de 2010 e as alterações

posteriores a essas normas.

Essas diretrizes não requerem a divulgação em

separado de ativos e passivos de curto prazo e de

longo prazo, nem a apresentação da Demonstração

do Fluxo de Caixa. A estrutura da planificação con-

tábil padrão das EFPC reflete o ciclo operacional de

longo prazo da sua atividade, de forma que a apre-

sentação de ativos e passivos, observadas as gestões

previdencial, e administrativa e o fluxo dos investi-

mentos, proporcione mais informações adequadas,

confiáveis e relevantes do que a apresentação em

circulante e não circulante, em conformidade com

o item 63 da NBC T 19.27.

A sistemática introduzida pelos órgãos normativos

apresenta, além das características já descritas, a

segregação dos registros contábeis em duas ges-

tões distintas (Previdencial e Administrativa) e o

Fluxo dos Investimentos, comum a ambas, segundo

a natureza e a finalidade das transações.

•Gestão Previdencial – Atividade de registro e de

controle das contribuições, dos benefícios e dos

institutos previstos no art. 14 da Lei Complemen-

tar nº 109, de 29 de maio de 2001, bem como

do resultado do plano de benefícios de natureza

previdenciária;

•Gestão Administrativa – Atividade de registro e de

controle inerentes à administração dos planos de

benefícios;

• Investimentos – Registro e controle referentes à

aplicação dos recursos de cada plano de bene-

fícios.

As eliminações necessárias à consolidação das

Demonstrações Contábeis foram realizadas de

acordo com o item 29 do Anexo A da Instrução Nor-

mativa MPS/SPC nº 34, de 24 de setembro de 2009.

As contas passíveis de eliminações, entre outras, são

“Superávit Técnico”, “Déficit Técnico”, “Participação

no Plano de Gestão Administrativa” e “Participação

no Fundo Administrativo PGA” (Nota 13).

3) RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

As práticas contábeis e procedimentos adotados

na elaboração das Demonstrações Contábeis estão

resumidos em:

a) Ativo Realizável

•Gestão Previdencial – Compreende os valores

e direitos relativos às contribuições de patro-

cinadores e participantes, observando-se o

plano de custeio, bem como depósitos judi-

ciais/recursais realizados relativos as contin-

gências da Gestão Previdencial.

•Gestão Administrativa – Compreende os valo-

res e direitos relativos ao custeio de despesas

administrativas efetuado pela patrocinadora,

autopatrocinados, participantes em benefício

proporcional diferido e outros eventos admi-

nistrativos.

• Investimentos – As diretrizes de aplicações

dos recursos garantidores dos planos adminis-

trados estão em consonância com as respec-

tivas Políticas de Investimentos dos Planos de

Benefícios e do PGA e os principais critérios de

avaliação e de reconhecimento de receitas são:

I. Títulos Públicos, Créditos Privados e Fundos de Investimento

Estão registrados pelo valor de custo,

acrescido dos rendimentos auferidos de

forma pro rata até a data de encerramento

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

16versão completa

do Balanço, sendo classificados na seguinte

categoria:

a) Títulos para negociação – Quando

adquiridos com o propósito de serem

negociados, independentemente do

prazo a decorrer da data de aquisição,

sendo avaliados pelo valor de mercado

e seus efeitos reconhecidos no resultado

do exercício;

b) Títulos mantidos até o vencimento –

Quando a intenção da administração for

manter os referidos títulos em carteira

até o vencimento, considerando a capa-

cidade financeira da Entidade, os prazos

mínimos de vencimento e a classificação

de risco do título. Estes são avaliados

pelo custo de aquisição, acrescido dos

rendimentos auferidos.

As Rendas/Variações positivas e Dedu-

ções/Variações negativas da carteira são

apropriadas em contas específicas dire-

tamente vinculadas à modalidade de

aplicação.

II. Empréstimos

As operações de empréstimos concedidos

a participantes (ativos e assistidos) estão

demonstradas pelos saldos originais dos

empréstimos, acrescidos dos encargos

auferidos até a data de balanço sobre os

empréstimos concedidos incidem juros de

0,5% ao mês mais variação da Taxa Básica

Financeira – TBF do Banco do Central.

Para obter empréstimo o participante deve

ter reserva de poupança no Plano Suple-

mentar e o aposentado deve receber bene-

fício da Fundação. O limite de empréstimo

para o participante é 70% da reserva de pou-

pança com margem consignável de 25% do

salário base e para o aposentado são duas

vezes o valor da suplementação com mar-

gem consignável de 25% da mesma.

Em reunião do Conselho Deliberativo rea-

lizado em 16 de agosto de 2011, foram

suspensas as concessões por tempo inde-

terminado. Posteriormente em reunião do

Conselho Deliberativo realizado em 12 de

abril de 2012, foi decidido cancelar novas

concessões.

b) Exigível Operacional

São demonstrados os valores conhecidos ou

calculáveis, acrescidos, quando aplicável, dos

correspondentes encargos e variações mone-

tárias incorridos. São registradas as obrigações

decorrentes de pagamento de benefícios aos

participantes, prestação de serviços por terceiros

e obrigações tributárias.

c) Exigível Contingencial

Decorrentes de processos judiciais e administra-

tivos, inerentes ao curso normal dos negócios

movidos por terceiros, ex-funcionários, ex-parti-

cipantes e órgãos públicos em ações cíveis, tra-

balhistas e fiscais. Essas contingências, coeren-

tes com práticas conservadoras adotadas, são

avaliadas por assessores legais e levam em con-

sideração a probabilidade que recursos financei-

ros sejam exigidos para liquidar as obrigações e

que o montante das obrigações possa ser esti-

mado com suficiente segurança. Os valores das

contingências são quantificados utilizando-se

modelos e critérios que permitam a sua mensu-

ração de forma adequada, apesar da incerteza

inerente ao prazo e valor.

Para as provisões de passivos contingentes a

Entidade utiliza as definições do Pronunciamento

Técnico CPC 25, conforme definições a seguir:

•Prováveis: para os quais são constituídas pro-

visões;

•Possíveis: somente são divulgados sem que

sejam provisionados; e

•Remotas: não requerem provisão e divulgação.

d) Plano de Gestão Administrativa – PGA

Os registros das operações administrativas são

efetuados através do Plano de Gestão Admi-

nistrativa – PGA, que possui patrimônio pró-

prio segregado dos planos de benefícios pre-

videnciais.

Relatório Anual 2016

versão completa17

O patrimônio do PGA é constituído pelas recei-

tas (Previdenciais, Investimentos e Diretas) e

reembolsos administrativos, deduzidas das des-

pesas comuns e específicas da administração

previdencial, sendo as sobras ou insuficiências

administrativas alocadas ou revertidas ao Fundo

Administrativo.

O saldo do Fundo Administrativo é segregado

por plano de benefício previdencial, não carac-

terizando obrigações ou direitos aos patrocina-

dores, participantes e assistidos dos planos.

As receitas administrativas da Entidade são debi-

tadas aos Planos Previdenciais em conformidade

com o plano de custeio vigente.

e) Patrimônio Social

O Patrimônio Social consiste do acúmulo de

recursos oriundos de seus participantes e patro-

cinadoras, e que tem como objetivo garantir o

benefício futuro dos participantes vinculados aos

Plano e os fundos segregados em previdenciais,

administrativos e de investimentos.

f) Estimativas Atuariais e Contábeis

A elaboração das Demonstrações Contábeis

requer que a Administração use de julgamento

na determinação e registro de estimativas con-

tábeis. Ao determinar estas estimativas levam-

se em consideração experiências de eventos

passados e correntes, pressupostos relativos

a eventos futuros e outros fatores objetivos

e subjetivos.

Os principais itens de Balanço sujeitos a essas

estimativas e premissas são:

•Ajustes a valores de mercado dos ativos classi-

ficados em títulos para negociação: conforme

informação de precificação disponibilizada

através do agente custodiante.

• Investimentos imobiliários: reavaliados perio-

dicamente, por consultoria contratada con-

forme legislação em vigor.

•Contingências: as probabilidades de êxito e

valores econômicos são informadas pelos

consultores jurídicos.

•Provisões matemáticas: calculadas atuarial-

mente por profissional responsável pelos

planos.

A liquidação das transações envolvendo essas esti-

mativas poderá resultar em valores divergentes dos

registrados nas Demonstrações Contábeis, devido

às imprecisões inerentes ao processo de sua deter-

minação.

g) Impostos

I. Imposto de Renda

•Em 29 de dezembro de 2004 foi san-

cionada a Lei n° 11.053, que revogou a

Medida Provisória n° 2.222, de 04 de

setembro de 2001, e introduziu altera-

ções no sistema de tributação dos planos

de benefícios de caráter previdenciário.

Conforme previsto no artigo 5° dessa Lei,

a partir de 01 de janeiro de 2005, fica-

ram dispensados a retenção na fonte e

o pagamento em separado do imposto

de renda sobre os rendimentos e ganhos

auferidos nas aplicações de recursos das

provisões, reservas técnicas e fundos de

planos de benefícios de entidade de pre-

vidência complementar.

• Em 5 de abril de 2013 foi sancionada a

IN nº 1.343, que determina que as Enti-

dades Fechadas de Previdência Comple-

mentar estão desobrigadas de reter o IRRF

sobre os pagamentos a título de comple-

mentação de aposentadoria, resgates e

rateio de patrimônio, correspondente às

contribuições efetuadas exclusivamente

pelo beneficiário, no período de 1º de

janeiro de 1989 a 31 de dezembro de 1995.

II. PIS e COFINS

São as contribuições calculadas às alíquo-

tas de 0,65% para o PIS e 4% para a COFINS,

sobre as receitas administrativas (receita

bruta excluída, entre outros, dos rendi-

mentos auferidos nas aplicações financei-

ras destinadas a pagamentos de benefícios

de aposentadoria, pensão, pecúlio e de

resgate).

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

18versão completa

h) Registro das adições, deduções, receitas, des-pesas, rendas/variações positivas e deduções/variações negativas

As adições e deduções da gestão previdencial,

receitas e despesas da gestão administrativas e

as rendas/variações positivas e deduções/varia-

ções negativas do fluxo de investimento são

escrituradas pelo regime contábil de compe-

tência, exceto as contribuições de autopatroci-

nados dos planos Benefício Definido e Contri-

buição Variável, que são registradas pelo regime

de caixa.

As rendas/variações positivas de dividendos,

bonificações e juros sobre capital próprio rece-

bidos em dinheiro, decorrentes de investimentos

em ações, são reconhecidas após a publicação

da decisão da Assembleia Geral dos Acionistas

das empresas investidas.

4) CUSTEIO ADMINISTRATIVO

Representam as contribuições realizadas pelas

patrocinadoras e participantes para a cobertura das

despesas administrativas da Entidade, sendo o per-

centual de contribuição estabelecido no plano de

custeio anual.

O custeio administrativo tem origem nas seguintes

fontes:

•Gestão Previdencial e Investimentos: são conta-

bilizadas na gestão administrativa – administração

previdencial, sendo que os custos comuns são

rateados proporcionalmente ao saldo da conta

“Investimentos” (1.2.3.0.00.00.00) do mês anterior,

conforme alteração promovida no regulamento

do plano de gestão administrativas – PGA apro-

vada pelo conselho deliberativo da entidade em

17/08/2015.

5) ATIVO REALIZÁVEL

a) Gestão Previdencial

Plano

2016

2015Contribuições

a Receber (1)

Depósito Judicial Esferas Cíveis/Tributários (2)

Adiantamento (3) Total

Plano Básico - 28 8 36 191

Plano Suplementar 155 171 41 367 341

Total 155 199 49 403 532

(1) Refere-se a contribuições de patrocinadora e participantes a serem liquidadas no mês subsequente.(2) Refere-se a depósito de garantia para quitação de Execução Fiscal relativo a compensações não homologadas pela Receita Federal.(3) Refere-se a adiantamento de benefícios.

b) Gestão Administrativa

Plano

2016

2015Contribuições para Custeio (1) Total

Plano Básico 10 10 29

Plano Suplementar 89 89 36

Total 99 99 65

(1) Refere-se a contribuições de patrocinadora e participantes a serem liquidadas no mês subsequente.

Relatório Anual 2016

versão completa19

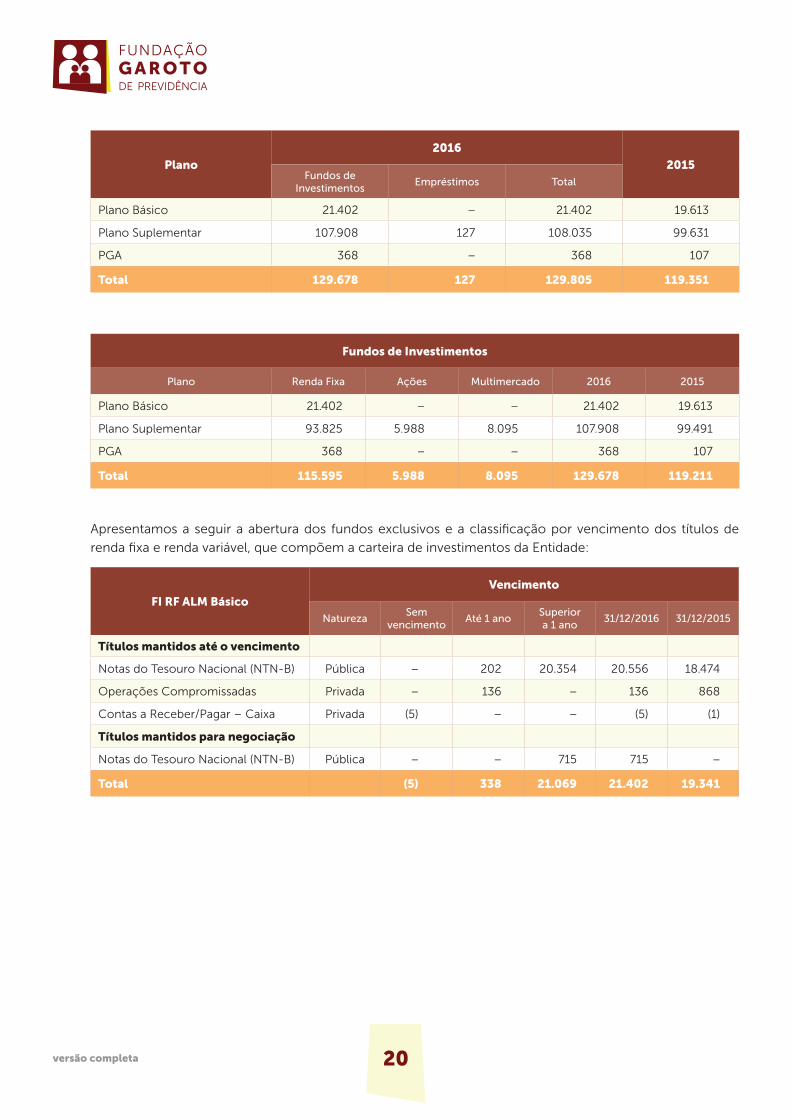

6) INVESTIMENTOS

a) Composição da Carteira

A Administração, através da Política de Investi-

mentos, que é revisada e aprovada anualmente

pelo Conselho Deliberativo com horizonte de

cinco anos, determina diretrizes para direciona-

mento da aplicação dos recursos garantidores das

Provisões Matemáticas, bem como para classifi-

cação de Títulos e Valores Mobiliários. A Entidade

mantém contrato com o Banco Bradesco S.A.,

pessoa jurídica credenciada na Comissão de

Valores Mobiliários, para atuar como agente

custodiante e como responsável pelo fluxo de

pagamentos e recebimentos, no tocante às ope-

rações de renda fixa, investimentos estruturados

e de renda variável.

Composição dos Investimentos Natureza

Valor Contábil

2016 2015

Cotas de Fundos de Investimentos – Não exclusivos 49.369 35.667

VOT ALLIANZGI EUROPE Privada 903 928

SAFRA GALILEO FIM Privada 3.350 3.309

JPM GLO RESIEQ FIA IE Privada 932 1.064

NESFIT CDI FI RF LP Privada 10.322 -

ALPINO INFLA FI RF LP Privada 8.914 -

NESCAU CDI FI RF LP Privada 8.260 -

NAN CDI FI RF LP Privada 7.790 22.408

FIM VOLLUTO Privada 3.842 4.342

FIA FUNEPP Privada 2.730 1.666

M SQUAR DHARKAN FIA Privada 2.326 1.950

Cotas de Fundos de Investimentos – Exclusivos 80.309 83.544

FI RF ALM Suplementar Privada 58.907 49.950

FI RF ALM Básico Privada 21.402 19.341

FI RF ALM GAROTO Privada - 14.253

Empréstimos 127 140

Total 129.805 119.351

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

20versão completa

Plano

2016

2015Fundos de

InvestimentosEmpréstimos Total

Plano Básico 21.402 − 21.402 19.613

Plano Suplementar 107.908 127 108.035 99.631

PGA 368 − 368 107

Total 129.678 127 129.805 119.351

Fundos de Investimentos

Plano Renda Fixa Ações Multimercado 2016 2015

Plano Básico 21.402 − − 21.402 19.613

Plano Suplementar 93.825 5.988 8.095 107.908 99.491

PGA 368 − − 368 107

Total 115.595 5.988 8.095 129.678 119.211

Apresentamos a seguir a abertura dos fundos exclusivos e a classificação por vencimento dos títulos de

renda fixa e renda variável, que compõem a carteira de investimentos da Entidade:

FI RF ALM Básico

Vencimento

NaturezaSem

vencimentoAté 1 ano

Superior a 1 ano

31/12/2016 31/12/2015

Títulos mantidos até o vencimento

Notas do Tesouro Nacional (NTN-B) Pública − 202 20.354 20.556 18.474

Operações Compromissadas Privada − 136 − 136 868

Contas a Receber/Pagar – Caixa Privada (5) − − (5) (1)

Títulos mantidos para negociação

Notas do Tesouro Nacional (NTN-B) Pública − − 715 715 −

Total (5) 338 21.069 21.402 19.341

Relatório Anual 2016

versão completa21

FI RF ALM Suplementar

Vencimento

NaturezaSem

vencimentoAté 1 ano

Superior a 1 ano

31/12/2016 31/12/2015

Títulos mantidos até o vencimento

Notas do Tesouro Nacional (NTN-B) Pública − − 55.345 55.345 48.790

Operações Compromissadas Privada − 536 − 536 1.162

Debêntures Privada − − 2.592 2.592 −

Letras Financeiras Privada − − 441 441 −

Contas a Receber/Pagar – Caixa Privada (7) − − (7) (2)

Total (7) 536 58.378 58.907 49.950

FI RF Garoto

Vencimento

NaturezaSem

vencimentoAté 1 ano

Superior a 1 ano

31/12/2016 31/12/2015

Títulos mantidos para negociação

Notas do Tesouro Nacional (NTN-B) Pública − − − − 8.469

Letras Financeiras do Tesouro (LFT) Pública − − − − 2.332

Operações Compromissadas Privada − − − − 511

Debêntures Privada − − − − 2.541

Letras Financeiras Privada − − − − 403

Contas a Receber/Pagar – Caixa Privada − − − − (3)

Total − − − − 14.253

b) Empréstimo

Em 31 de dezembro de 2016 e 2015, a carteira de empréstimo é assim demonstrada:

Descrição Saldo Devedor (PCLD) 2016 2015

Plano Suplementar 127 − 127 140

Total 127 − 127 140

7) EXIGÍVEL OPERACIONAL

a) Gestão Previdencial

Plano

2016

Retenção s/ Folha de Benefícios

TOTAL 2015

Plano Básico 19 19 16

Plano Suplementar 67 67 51

Total 86 86 67

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

22versão completa

b) Gestão Administrativa

Plano

2016

Despesas a pagarRetenções a Recolher

Tributos a Recolher

TOTAL 2015

PGA 67 7 5 79 144

Total 67 7 5 79 144

8) EXIGÍVEL CONTINGENCIAL

Conforme avaliação de nossos assessores legais, não existem processos com probabilidade de perda conside-

rada como provável. Além disto, não são reconhecidos contabilmente os valores, cuja probabilidade de perda

foi considerada “possível”:

Plano

2016

2015Cível Tributária

Total

Quantidade de Processos

Valor

Processo (1) − 378 3 378 536

Processo (2) 227 − 9 227 160

Total 227 378 12 605 696

(1) Refere-se a IOF – multa regulamentar, Ação de Repetição e Indébito e Encargos à Execução de Sentença.(2) Refere-se a complementação de benefício.

gozo de benefícios de prestação continuada

(aposentadorias e pensões).

II. Provisões de benefícios a conceder – Cor-

respondem a diferença entre o valor atual das

obrigações futuras da Entidade e o valor atual

das contribuições futuras das patrocinadoras

e dos participantes, quando aplicável.

III. Provisões matemáticas a constituir – Corres-

pondem ao valor do contrato de equaciona-

mento de déficit, firmado junto ao patrocina-

dor, atualizado na data do balanço.

b) Premissas e Hipóteses Atuariais

Os cálculos das provisões matemáticas de 2016

consideraram as seguintes premissas e hipóteses

atuariais e econômicas:

9) PROVISÕES MATEMÁTICAS

a) As provisões matemáticas foram calculadas por

atuários, cujos pareceres evidenciam o cumpri-

mento às normas atuariais pertinentes, conside-

rando-se as características peculiares do Estatuto

e dos Regulamentos dos planos de benefícios e

incluem os compromissos correspondentes aos

participantes que já adquiriram direitos, os quais

podem ou não ter sido requerido, e o direito aos

participantes que ainda não os adquiriram.

As provisões matemáticas apresentam a seguinte

divisão:

I. Provisões de benefícios concedidos – Cor-

respondem ao valor atual dos benefícios do

plano com os compromissos futuros da Enti-

dade para os participantes que já estão em

Relatório Anual 2016

versão completa23

Descrição

2016 2015

Plano Básico

Plano Suplementar

Plano Básico

Plano Suplementar

Taxa real anual de juros (1) 5,97% a.a. 6,32% a.a. 5,90% a.a. 5,78% a.a.

Projeção de crescimento real de salário (1) (2) Não utilizadaExperiência Garoto 2016

Não utilizadaExperiência Garoto 2015

Projeção de crescimento real do maior salário de benefício do INSS

0,00% a.a. 0,00% a.a. 0,00% a.a. 0,00% a.a.

Projeção de crescimento real dos benefícios do plano

0,00% a.a. 0,00% a.a. 0,00% a.a. 0,00% a.a.

Fator de capacidade para os salários 0,97 0,97 0,97 0,97

Fator de capacidade para os benefícios 0,97 0,97 0,97 0,97

Hipótese sobre rotatividade Não utilizadaExperiência Garoto 2016

Não utilizadaExperiência Garoto 2015

Tábua de mortalidade geral (3)

AT-2000 suavizada em 20%

AT-2000 suavizada em 20%

AT-2000 suavizada em 20%

AT-2000 suavizada em 20%

Tábua de mortalidade de inválidosIAPB-57

suavizada em 60%

–IAPB-57

suavizada em 60%

IAPB-57

Tábua de entrada em invalidezUP-84 Male agravada em

2 anos

UP-84 Male agravada em

2 anos

UP-84 Male agravada em

2 anos

UP-84 Male agravada em

2 anos

Outras hipóteses biométricas utilizadas (4)

Entrada em Aposentadoria: Não utilizada

Entrada em Aposentadoria:

Experiência Garoto

2010-2014

Entrada em Aposentadoria: Não utilizada

Entrada em Aposentadoria:

Experiência Garoto

2010-2014

Composição Familiar:

75% casados

Composição Familiar:

83% casados

Composição Familiar:

75% casados

Composição Familiar:

83% casados

(1) O indexador utilizado é o INPC do IBGE.(2) Baseado no histórico disponível e na expectativa futura das patrocinadoras foi construída uma tabela com base no tempo de serviço dos participantes,

visando melhor refletir o comportamento desta variável de acordo com os eventos observados nos últimos anos.(3) Foi utilizada a tábua AT-2000, segregada por sexo.(4) De acordo com os dados disponíveis, estima-se que 75% dos participantes do plano básico estarão casados no momento em que um evento gerador

de benefícios ocorrer. Do plano suplementar, a estimativa é de 83% dos participantes.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

24versão completa

De acordo com o Parecer Atuarial, as hipóteses e

métodos utilizados nesta avaliação são apropria-

dos e atendem à Resolução CGPC nº 18/2006,

alterada pela Resolução CNPC nº 15/2014, que

estabelece os parâmetros técnicos-atuariais para

estruturação de plano de benefícios de Entida-

des de Previdência Complementar.

Os principais riscos atuariais do Plano Básico

estão concentrados na rentabilidade futura e

na sobrevivência dos participantes. Todas as

hipóteses atuariais adotadas afetam os valores

das provisões matemáticas, dado que o plano

está estruturado na modalidade de benefício

definido.

No Plano Suplementar, as hipóteses atuariais

adotadas na avaliação atuarial têm influência

sobre os compromissos relacionados à parcela

de “benefício definido” das reservas de benefícios

a conceder – que correspondem à garantia de

benefício concedida aos participantes denomi-

nados “Fundadores” – além dos compromissos

relacionados à manutenção das rendas mensais

vitalícias em curso.

As hipóteses atuariais utilizadas na avaliação

atuarial de 31 de dezembro de 2016 foram fun-

damentadas por meio de estudos específicos

realizados em 2016, que tomaram como base a

população existente nos Planos Básico e Suple-

mentar nos últimos três anos.

O detalhamento dos estudos, conforme previsto

nos itens 1.2 e 1.3 do Anexo à Resolução CGPC

nº 18/2006, as justificativas para adoção das

hipóteses atuariais aplicáveis aos Planos Básico e

Suplementar encontram-se arquivadas na Enti-

dade à disposição dos Participantes, dos Assisti-

dos, das Patrocinadoras e da PREVIC.

Informamos que, excetuadas as alterações

nas hipóteses atuariais mencionadas acima, as

demais premissas foram mantidas com relação à

avaliação atuarial realizada no exercício anterior.

Plano Básico

Para embasar a seleção da taxa de juros utilizada

nesta avaliação atuarial, foi contratado estudo téc-

nico específico de forma a identificar, a partir da

projeção dos ativos e do fluxo de caixa do passivo

atuarial do plano (estudo de Cash Flow Matching e

ALM), a taxa de retorno da carteira atual do Plano.

Este estudo técnico concluiu que uma taxa de juros

real de até 5,97% ao ano seria adequada à avaliação

atuarial de encerramento do exercício de 2016.

De acordo com a Resolução CNPC nº 15 de 19

de novembro de 2014 que altera a Resolução

CGPC nº 18 de 28 de março de 2006, a taxa de

juros do plano deve respeitar o intervalo de 70%

da taxa de juros parâmetro e 0,4% a.a. acima da

taxa de juros parâmetro, de acordo com a por-

taria 186/2016 a taxa máxima do plano, conside-

rando a duração do passivo de 11,58 anos (ponto

de 11,5 anos) é de 6,61% a.a..

Com base no exposto, a Diretoria Executiva pro-

pôs e o Conselho Deliberativo aprovou a altera-

ção da taxa real anual de juros de 5,90% a.a. para

5,97% a.a..

A alteração da taxa real de juros mencionada acima

acarretou na redução de R$ 107 (0,75%) nas provi-

sões matemáticas de benefício definido do plano

e também na redução do nível do custo do plano.

O regime financeiro adotado foi o de “Repartição

de Capital de Cobertura” para a avaliação dos

benefícios de Aposentadoria por Invalidez e Pen-

são por Morte de Ativos, e “Repartição Simples”

para os benefícios de Auxílio-Doença, Pecúlio

por Morte de Ativos e Auxílio-Funeral.

As rendas mensais vitalícias em curso foram ava-

liadas no regime de Capitalização Individual. As

Reservas Matemáticas apresentadas incluem os

fluxos esperados de pagamentos por Pensão por

Morte de Assistido.

Informamos que não ocorreram alterações nos

métodos atuariais utilizados na presente avalia-

ção, com relação à avaliação atuarial realizada

no exercício anterior.

A avaliação atuarial foi elaborada com base em

hipóteses e métodos atuariais, respeitando-se a

legislação vigente, as características da massa

de participantes e o Regulamento do Plano

Básico da FGP.

Relatório Anual 2016

versão completa25

rando a duração do passivo de 14,4 anos (ponto

de 14,5 anos) é de 6,63% a.a..

Com base no exposto, a Diretoria Executiva pro-

pôs e o Conselho Deliberativo aprovou a altera-

ção da taxa real anual de juros de 5,78% a.a. para

6,32% a.a..

A alteração da taxa real de juros mencionada acima

acarretou na redução de R$ 5.298 (6,5%) nas pro-

visões matemáticas de benefício definido do plano

e também na redução do nível do custo do plano.

A variação no resultado obtido na reavaliação

atuarial deve-se, fundamentalmente, à alteração

da taxa de juros e das demais hipóteses relacio-

nadas nesta nota, bem como ao resultado obtido

com a rentabilidade dos investimentos do plano.

Adicionalmente, a alteração na regra de cálculo

das aposentadorias por tempo de contribuição

estabelecida pela Lei 13.183, onde o cálculo

levará em consideração o número de pontos

alcançados somando a idade e o tempo de con-

tribuição do segurado – a chamada Regra 85/95

Progressiva, também levou a oscilações nas pro-

visões matemáticas de benefícios a conceder

vinculadas aos participantes fundadores.

Plano Suplementar

Para embasar a seleção da taxa de juros utilizada

nesta avaliação atuarial, foi contratado estudo

técnico específico de forma a identificar, a par-

tir da projeção dos ativos e do fluxo de caixa do

passivo atuarial do plano (estudo de Cash Flow

Matching e ALM), a taxa de retorno da carteira

atual do Plano. Este estudo técnico concluiu que

uma taxa de juros real de até 6,32% ao ano seria

adequada à avaliação atuarial de encerramento

do exercício de 2016.

Informamos que a hipótese de crescimento

salarial real foi alterada da Experiência Garoto

2015 para Experiência Garoto 2016 com o obje-

tivo de refletir mais fielmente a expectativa de

concessão de aumentos salariais reais pelas

Patrocinadoras.

De acordo com a Resolução CNPC n° 15 de 19

de novembro de 2014 que altera a Resolução

CGPC n° 18 de 28 de março de 2006, a taxa de

juros do plano deve respeitar o intervalo de 70%

da taxa de juros parâmetro e 0,4% a.a. acima da

taxa de juros parâmetro, de acordo com a por-

taria 186/2016 a taxa máxima do plano, conside-

c) Evolução das Provisões Matemáticas

DescriçãoSaldos em

31/12/2015Constituição

LíquidaSaldos em

31/12/2016

Benefícios Concedidos 70.485 9.635 80.120

Plano Básico 12.826 2.210 15.036

Plano Suplementar 57.659 7.425 65.084

Benefícios a Conceder 60.623 1.292 61.915

Plano Suplementar 60.623 1.292 61.915

(-) Provisões Matemáticas a Constituir (15.885) (265) (16.150)

(-) Déficit Equacionado (15.885) (265) (16.150)

Plano Suplementar (15.885) (265) (16.150)

Total 115.223 10.662 125.885

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

26versão completa

A evolução do saldo do contrato foi a seguinte:

PlanosSaldo no

Início do ExercícioRecebimento de

ContribuiçõesAtualização/ Repactuação

Saldo Final do Exercício

Plano Suplementar (1) (15.885) 2.313 (2.578) (16.150)

Total (15.885) 2.313 (2.578) (16.150)

(1) Refere-se ao valor do déficit equacionado registrado em 2015, evoluído para 2016. O déficit de 2016 é inferior ao limite estabelecido pelo artigo 28 da Resolução CGPC nº 26/2008, foi mantido na conta de Déficit Técnico Acumulado.

10) EQUILÍBRIO TÉCNICO

a) Apuração do Resultado do Exercício

Representa os resultados acumulados obtidos pela Entidade e registrados na conta de resultados reali-

zados.

A composição da conta resultados realizados, em 31 de dezembro, e a respectiva movimentação no exer-

cício foi a seguinte:

Plano 2015Superávit/(Déficit)

do Exercício2016

Plano Básico - (1.455) (1.455)

Plano Suplementar (5.089) 436 (4.653)

Total (5.089) (1.019) (6.108)

No exercício de 2015 o Plano Básico encon-

trava-se equilibrado, no entanto, a situação de

equilíbrio se reverteu em um déficit em função

do aumento nas provisões matemáticas e da

rentabilidade ter ficado ligeiramente abaixo da

meta atuarial no exercício de 2016 (12,75% ver-

sus 12,87%).

No Plano Suplementar a situação deficitária foi

mantida, porém em patamar inferior ao resul-

tado obtido em 2015, em função da rentabili-

dade ter sido favorável no exercício de 2016 e

da redução nas provisões matemáticas.

b) Equilíbrio Técnico Ajustado

A partir do exercício de 2015, a Entidade pas-

sou a apurar o equilíbrio técnico ajustado

e demonstrá-lo na Demonstração do Ativo

Líquido do Plano de Benefícios – DAL, con-

forme estabelece a Resolução CNPC nº 16, de

19 de novembro de 2014 e Instrução PREVIC

nº 25, de 17 de dezembro de 2015.

O equilíbrio técnico ajustado passou a ser base

de cálculo para a apuração do resultado para

destinação e utilização de superávit técnico ou

para o equacionamento de déficit técnico do

plano de benefício.

A Resolução CNPC nº 22, 25 de novembro de

2015, estabeleceu critérios diferenciados para

equacionamento de déficits e destinação/uti-

lização de superávit, em função do horizonte

de tempo dos fluxos de caixa de cada plano de

benefícios (duração do passivo atuarial). Para

o déficit, o limite é dado pela fórmula (duração

do passivo - 4) × 1% × reserva matemática. Para

destinação ou utilização de superávit, o limite

é dado pela fórmula [10% + (1% × duração do

passivo do plano)] × Provisão Matemática.

Relatório Anual 2016

versão completa27

Plano Básico

O déficit apresentado em 31 de dezembro de

2016 no valor total de R$ 1.678, foi originado

principalmente em função de perdas atuariais

e da rentabilidade histórica do plano. Anterior-

mente ao equacionamento, e, atendimento ao

artigo 28-A da resolução CGPC nº 26 de 2008,

alterada pela CNPC nº 22 de 2015, foi deduzido

o montante de R$ 341, correspondente a dife-

rença entre o valor dos títulos públicos federais

atrelados a índices de preços, classificados na

categoria de títulos mantidos até o vencimento,

calculado considerando a taxa de juros real

anual utilizada na avaliação atuarial e o valor

contábil destes títulos. Portanto o valor do défi-

cit após o ajuste de precificação é de R$ 1.337

em 31 de dezembro de 2016.

A parcela excedente ao limite estabelecido

pela CNPC nº 22/2015, considerando o ajuste

de precificação e respeitando o valor mínimo

de 1% das provisões matemáticas, no valor de

R$ 222 foram pagos integralmente, em

parcela única, mediante utilização do Fundo

Previdencial.

Em relação ao déficit apurado no exercício de

2016, de R$ 1.455, verifica-se que este é inferior

ao limite estabelecido pelo Artigo 28 da Reso-

lução CGPC nº 26/2008, equivalente a R$ 1.114,

portanto, não será obrigatório o seu equacio-

namento, podendo ser mantido na conta de

Déficit Técnico Acumulado.

Plano Suplementar

O déficit apresentado em 31 de dezembro 2016

foi apurado a partir da manutenção daquele

contabilizado no encerramento do exercício de

2015, originando, principalmente em função de

ganho e perdas atuariais e da rentabilidade his-

tórica do plano.

Na avaliação de 31 de dezembro de 2016, foi

apurado déficit no valor de R$ 4.653, que den-

tro do limite estabelecido pelo artigo 28º da

resolução CGPC nº 26 de 2008 alterada pela

resolução CNPC nº 22 de 2015, calculado pela

seguinte fórmula: 1% × (duração do passivo - 4) ×

provisão matemática, será mantido na conta

de déficit técnico acumulado. A duração do

passivo considerado no cálculo do limite foi

de 13,37 anos apurada na avaliação atuarial de

31 de dezembro de 2016.

Em relação ao déficit apurado no exercício de

2016, de R$ 4.653, verifica-se que este é inferior

ao limite estabelecido pelo Artigo 28 da Reso-

lução CGPC nº 26/2008, equivalente a R$ 7.127,

portanto, não será obrigatório o seu equacio-

Os cálculos do limite do Déficit Técnico Acumulado para os Planos foram os seguintes:

DescriçãoBásico Suplementar

2016 2015 2016 2015

Saldo de Provisões Matemáticas (a) 15.036 12.826 76.058 68.962

Cálculo do limite do Déficit Técnico Acumulado

Duração do Passivo do Plano deduzido de 4 pontos (b) 7,41 9,60 9,37 10,41

Limite do Déficit Técnico Acumulado (a * b) (1.114) (1.231) (7.127) (7.179)

Equilíbrio Técnico Ajustado

a) Equilíbrio Técnico Contábil (1.455) - (4.653) (5.089)

b) (+/-) Ajuste de Precificação (*) 341 - (158) -

c) (+/-) Equilíbrio Técnico Ajustado (= a + b) (1.114) - (4.811) (5.089)

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

28versão completa

namento, podendo ser mantido na conta de

Déficit Técnico Acumulado.

O equacionamento do déficit proveniente do

encerramento do exercício de 2014, no mon-

tante de R$ 16.150, será mantido pelo mesmo

prazo anteriormente empregado (13,6 anos),

sendo as contribuições em reais redimensio-

nadas em função da taxa de juros a ser empre-

gada na avaliação atuarial de 2016 de acordo

com o instrumento particular de integraliza-

ção de provisões matemáticas a constituir do

plano suplementar.

Ajuste de Precificação

O ajuste de precificação dos títulos públicos

federais atrelados a índices de preços e clas-

sificado na categoria títulos mantidos até o

vencimento foi apurado nos termos da Instru-

ção PREVIC nº 19 de 04 de fevereiro de 2015

apresentando o ajuste positivo de R$ 341 no

plano Básico e R$ 158 no plano Suplementar.

O Art.14 da Instrução PREVIC nº 19 desobriga o

preenchimento do campo “Exercício Anterior”,

do Demonstrativo do Ativo Líquido por plano

de benefício na primeira adoção das regras de

apuração do equilíbrio técnico ajustado.

Plano Básico Quantidade VencimentoCusto Corrigido Ajuste

2016 2016

Notas do Tesouro Nacional - Série B 6 15/05/2017 203 (1)

Notas do Tesouro Nacional - Série B 13 15/08/2018 313 1

Notas do Tesouro Nacional - Série B 13 15/05/2019 248 2

Notas do Tesouro Nacional - Série B 12 15/08/2020 457 3

Notas do Tesouro Nacional - Série B 12 15/08/2022 276 2

Notas do Tesouro Nacional - Série B 27 15/05/2023 787 38

Notas do Tesouro Nacional - Série B 12 15/08/2024 476 6

Notas do Tesouro Nacional - Série B 12 15/08/2030 138 (2)

Notas do Tesouro Nacional - Série B 69 15/05/2035 1.428 73

Notas do Tesouro Nacional - Série B 7 15/05/2045 374 28

Notas do Tesouro Nacional - Série B 25 15/08/2050 2.354 166

Notas do Tesouro Nacional - Série B 68 15/05/2055 878 25

Total 276 7.932 341

Relatório Anual 2016

versão completa29

Plano Suplementar Quantidade VencimentoCusto Corrigido Ajuste

2016 2016

Notas do Tesouro Nacional - Série B 26 15/05/2019 591 1

Notas do Tesouro Nacional - Série B 7 15/05/2023 199 9

Notas do Tesouro Nacional - Série B 25 15/08/2024 1.557 (12)

Notas do Tesouro Nacional - Série B 18 15/08/2030 4.216 (42)

Notas do Tesouro Nacional - Série B 38 15/05/2035 4.880 30

Notas do Tesouro Nacional - Série B 25 15/08/2040 3.414 (40)

Notas do Tesouro Nacional - Série B 19 15/05/2045 2.500 (4)

Notas do Tesouro Nacional - Série B 25 15/08/2050 11.324 (95)

Notas do Tesouro Nacional - Série B 12 15/05/2055 115 (5)

Total 195 28.796 (158)

11) FUNDOS

a) Fundos Previdenciais – Composto pelas par-

celas de contribuição das patrocinadoras que

não foram utilizadas para o pagamento de

benefícios em função das condições de ele-

gibilidade e tipo de benefício pago ao parti-

cipante no momento de seu desligamento.

Os valores serão utilizados pelas patrocinado-

ras para efetuar as contribuições/aportes em

nome dos participantes, conforme estabele-

cido no regulamento do plano.

b) Fundos Administrativos – Constituídos com

recursos das patrocinadoras às despesas

administrativas dos planos, destinando-se ao

custeio das despesas previdenciais e de inves-

timentos da Gestão Administrativa.

Descrição 2015 Remuneração Constituição (Reversão) 2016

Fundos Previdenciais 9.601 1.249 2.564 (3.425) 9.989

Plano Básico 7.131 924 661 (957) 7.759

Plano Suplementar 2.470 325 1.903 (2.468) 2.230

Fundos Administrativos 38 25 1.004 (667) 400

Plano Básico 27 4 116 (125) 22

Plano Suplementar 11 21 888 (542) 378

Total 9.639 1.274 3.568 (4.092) 10.389

12) PARTES RELACIONADAS

As partes relacionadas da Fundação Garoto de Pre-

vidência podem ser assim consideradas: os parti-

cipantes, a patrocinadora chocolates Garoto S.A.,

cujo relacionamento ocorre por intermédio de con-

vênio de adesão para oferecimento do plano Fun-

dação Garoto de Previdência para os seus empre-

gados e dirigentes; e seus administradores, com-

postos pelos membros do Conselho Deliberativo

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

30versão completa

e Diretoria Executiva, assim como pelos membros

do Conselho Fiscal da Entidade, cujas atribuições e

responsabilidades estão definidas no Estatuto Social

da Fundação Garoto de Previdência.

Conforme consta na Política de Investimento,

vigente para o ano de 2016, são vedadas as aqui-

sições de quaisquer títulos, inclusive títulos de

crédito, de emissão das Patrocinadoras dos Pla-

nos de benefícios administrados pela Fundação

Garoto de Previdência.

Em 31 de dezembro de 2016 e 2015 a Entidade

não mantém saldo decorrentes de transações com

partes relacionadas, a não ser pelo curso normal

das atividades da Fundação.

13) COMPOSIÇÃO DAS ELIMINAÇÕES NA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Descrição 2016 2015

Participação no Plano de Gestão Administrativa 400 38

Plano Básico 22 27

Plano Suplementar 378 11

Participação no Fundo Administrativo PGA 400 38

Plano Básico 22 27

Plano Suplementar 378 11

Outros realizáveis (1) 80 145

Plano Básico 80 145

Relacionado com o disponível (1) 80 145

Plano Básico 80 145

(1) Refere-se a utilização do disponível entre Plano e PGA a serem liquidadas em janeiro/2017.

14) INFORMAÇÕES COMPLEMENTARES

Em 06 de abril de 2016, por meio da Portaria Previc

nº 155, de 5 de abril de 2016, a FGP – Fundação Garoto

de Previdência e a FUNEPP – Fundação Nestlé de

Previdência Privada obtiveram a aprovação da

Superintendência Nacional de Previdência Comple-

mentar – PREVIC quanto à operação de incorpora-

ção da Fundação Garoto de Previdência (“FGP”) pela

Fundação Nestlé de Previdência Privada (“FUNEPP”).

É propósito das entidades e de suas patrocinado-

ras a racionalização administrativa, a unificação da

estrutura de governança do programa previden-

ciário e o reforço do conceito de unificação cor-

porativa, por meio da concentração de todos os

planos de benefícios em um único veículo previ-

denciário, no caso, a FUNEPP.

Considerando que houve prorrogação de prazo para

concretização da operação, a qual se deu por meio

da Portaria Previc nº 427, de 9 de setembro de 2016,

publicada no Diário Oficial da União em 12 de setem-

bro de 2016, a efetivação do processo de incorpo-

ração ocorreu em 1º de fevereiro de 2017, consi-

derando o prazo concedido pela Superintendência

Nacional de Previdência Complementar – PREVIC.

Cumpre ressaltar, ainda, que deverá ocorrer a

extinção de pleno direito da FGP, com a solicita-

ção já efetuada, no referido processo, com efeitos

a partir da data da concretização da incorporação

da FGP pela FUNEPP e após a formalização dos

trâmites legais devidos para tal finalidade.

Raimundo Cesar GomesDiretor Presidente

CPF: 106.928.808-21

Reginaldo José CamiloContador - CRC: 1SP 114.497/O-9

CPF: 859.338.648-20

Relatório Anual 2016

versão completa31

RELATÓRIO DOS AUDITORESIndependentes sobre as Demonstrações Contábeis

OPINIÃO

Examinamos as demonstrações contábeis da Fundação

Garoto de Previdência (“Entidade”), que compreendem

o balanço patrimonial consolidado (representado pelo

somatório de todos os planos de benefícios admi-

nistrados pela Fundação Garoto de Previdência, aqui

denominados de consolidado, por definição da Reso-

lução CNPC nº 8) em 31 de dezembro de 2016 e as res-

pectivas demonstrações consolidadas da mutação do

patrimônio social e do plano de gestão administrativa,

e as demonstrações individuais por plano de benefício

que compreendem a demonstração do ativo líquido, da

mutação do ativo líquido, do plano de gestão adminis-

trativa e das provisões técnicas do plano para o exer-

cício findo nessa data, bem como as correspondentes

notas explicativas, incluindo o resumo das principais

políticas contábeis.

Em nossa opinião, as demonstrações contábeis

acima referidas apresentam adequadamente, em

todos os aspectos relevantes, a posição patrimonial e

financeira consolidada da Fundação Garoto de Pre-

vidência e individual por plano de benefício em 31

de dezembro de 2016 e o desempenho consolidado

e por plano de benefício de suas operações para o

exercício findo nessa data, de acordo com as práticas

contábeis adotadas no Brasil aplicáveis às entidades

reguladas pelo Conselho Nacional de Previdência

Complementar – CNPC.

BASE PARA OPINIÃO

Nossa auditoria foi conduzida de acordo com as nor-

mas brasileiras e internacionais de auditoria. Nossas

responsabilidades, em conformidade com tais nor-

mas, estão descritas na seção a seguir intitulada “Res-

ponsabilidades do auditor pela auditoria das demons-

trações contábeis consolidadas e individuais por pla-

nos de benefícios”. Somos independentes em rela-

ção à Entidade, de acordo com os princípios éticos

relevantes previstos no Código de Ética Profissional

do Contador e nas normas profissionais emitidas pelo

Conselho Federal de Contabilidade, e cumprimos

com as demais responsabilidades éticas de acordo

com essas normas. Acreditamos que a evidência de

auditoria obtida é suficiente e apropriada para funda-

mentar nossa opinião.

ÊNFASE

Conforme Nota Explicativa no 14 às demonstrações

contábeis, em 06 de abril de 2016 a Fundação Garoto

de Previdência “FGP“e a Fundação Nestlé de Previdên-

Aos Diretores, Conselheiros, Participantes e Patrocinadoras da Fundação Garoto de Previdência Vitória - ES

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

32versão completa

cia Privada “FUNEPP” obtiveram da Superintendência

Nacional de Previdência Complementar – PREVIC a

aprovação da operação de incorporação da Fundação

Garoto de Previdência (“FGP”) pela Fundação Nestlé

de Previdência Privada (“FUNEPP”), que foi efetivada

em 01 de fevereiro de 2017. Com a Incorporação da

FGP, os Planos Básico e Suplementar passarão a ser

administrados pela FUNEPP, mantendo-se substan-

cialmente as mesmas regras aplicáveis aos partici-

pantes de ambos os planos previstas nos respectivos

regulamentos originais. Nossa opinião não está res-

salvada em relação a esse assunto.

RESPONSABILIDADES DA ADMINISTRAÇÃO E DA GOVERNANÇA PELAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E INDIVIDUAIS POR PLANO DE BENEFÍCIOS

A administração da entidade é responsável pela ela-

boração e adequada apresentação das demonstra-

ções contábeis consolidadas e individuais por plano

de benefícios de acordo com as práticas contábeis

adotadas no Brasil aplicáveis às entidades reguladas

pelo Conselho Nacional de Previdência Comple-

mentar – CNPC, e pelos controles internos que ela

determinou como necessários para permitir a elabo-

ração de demonstrações contábeis consolidadas e

individuais por plano de benefícios livres de distor-

ção relevante, independentemente se causada por

fraude ou erro.

Na elaboração das demonstrações contábeis conso-

lidadas e individuais por plano de benefícios, a admi-

nistração é responsável pela avaliação da capacidade

de a Entidade e ou os planos de benefícios conti-

nuarem operando, divulgando, quando aplicável,

os assuntos relacionados com a sua continuidade

operacional e o uso dessa base contábil na elabo-

ração das demonstrações contábeis consolidadas e

individuais por plano de benefícios, a não ser que a

administração pretenda liquidar a Entidade e ou os

planos de benefícios, ou cessar suas operações, ou

não tenha nenhuma alternativa realista para evitar o

encerramento das operações.

Os responsáveis pela governança da Entidade são

aqueles com responsabilidade pela supervisão do pro-

cesso de elaboração das demonstrações contábeis

consolidadas e individuais por plano de benefícios.

Relatório Anual 2016

versão completa33

RESPONSABILIDADES DO AUDITOR PELA AUDITORIA DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS E INDIVIDUAIS POR PLANO DE BENEFÍCIOS

Nossos objetivos são obter segurança razoável de que

as demonstrações contábeis consolidadas e indivi-

duais por plano de benefícios, tomadas em conjunto,

estão livres de distorção relevante, independente-

mente se causada por fraude ou erro, e emitir relató-

rio de auditoria contendo nossa opinião. Segurança

razoável é um alto nível de segurança, mas não uma

garantia de que a auditoria realizada de acordo com

as normas brasileiras e internacionais de auditoria

sempre detectam as eventuais distorções relevantes

existentes. As distorções podem ser decorrentes de

fraude ou erro e são consideradas relevantes quando,

individualmente ou em conjunto, possam influenciar,

dentro de uma perspectiva razoável, as decisões eco-

nômicas dos usuários tomadas com base nas referidas

demonstrações contábeis consolidadas e individuais

por plano de benefícios.

Como parte da auditoria realizada de acordo com as

normas brasileiras e internacionais de auditoria, exer-

cemos julgamento profissional e mantemos ceticismo

profissional ao longo da auditoria. Além disso:

• Identificamos e avaliamos os riscos de distorção rele-

vante nas demonstrações contábeis consolidadas e

individuais por plano de benefícios, independente-

mente se causada por fraude ou erro, planejamos e

executamos procedimentos de auditoria em resposta

a tais riscos, bem como obtemos evidência de audi-

toria apropriada e suficiente para fundamentar nossa

opinião. O risco de não detecção de distorção rele-

vante resultante de fraude é maior do que o prove-

niente de erro, já que a fraude pode envolver o ato

de burlar os controles internos, conluio, falsificação,

omissão ou representações falsas intencionais.

•Obtemos entendimento dos controles internos rele-

vantes para a auditoria para planejarmos procedi-

mentos de auditoria apropriados às circunstâncias,

mas, não, com o objetivo de expressarmos opinião

sobre a eficácia dos controles internos da Entidade.

•Avaliamos a adequação das políticas contábeis uti-

lizadas e a razoabilidade das estimativas contábeis e

respectivas divulgações feitas pela administração.

•Concluímos sobre a adequação do uso, pela admi-

nistração, da base contábil de continuidade opera-

cional e, com base nas evidências de auditoria obti-

das, se existe incerteza relevante em relação a even-

tos ou condições que possam levantar dúvida sig-

nificativa em relação à capacidade de continuidade

operacional da Entidade e os planos de benefícios.

Se concluirmos que existe incerteza relevante, deve-

mos chamar atenção em nosso relatório de audito-

ria para as respectivas divulgações nas demonstra-

ções contábeis consolidadas e individuais por plano

de benefícios ou incluir modificação em nossa opi-

nião, se as divulgações forem inadequadas. Nossas

conclusões estão fundamentadas nas evidências

de auditoria obtidas até a data de nosso relatório.

Todavia, eventos ou condições futuras podem levar

a Entidade e os planos de benefícios a não mais se

manterem em continuidade operacional.

•Avaliamos a apresentação geral, a estrutura e o

conteúdo das demonstrações contábeis consolida-

das e individuais por plano de benefícios, inclusive

as divulgações e se as demonstrações contábeis

consolidadas e individuais por plano de benefícios

representam as correspondentes transações e os

eventos de maneira compatível com o objetivo de

apresentação adequada.

Comunicamo-nos com os responsáveis pela gover-

nança a respeito, entre outros aspectos, do alcance

planejado, da época da auditoria e das constatações

significativas de auditoria, inclusive as eventuais defi-

ciências significativas nos controles internos que iden-

tificamos durante nossos trabalhos.

São Paulo, 31 de março de 2017.

KPMG Auditores IndependentesCRC 2SP014428/O-6

Zenko NakassatoContador CRC 1SP160769/O-0

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

34versão completa

PLANO BÁSICO

Relatório Anual 2016

versão completa35

DEMONSTRAÇÃO DA MUTAÇÃOdo Ativo Líquido Plano Básico

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

A) ATIVO LÍQUIDO – INÍCIO DO EXERCÍCIO 19.957 17.316 15

1. ADIÇÕES 2.996 3.968 (24)

(+) Contribuições 496 1.194 (58)

(+) Resultado Positivo Líquido dos Investimentos – Gestão Previdencial 2.500 2.714 (8)

(+) Reversão Líquida de Contingênciais – Gestão Previdencial - 60 (100)

2. DESTINAÇÕES (1.613) (1.327) 22

(-) Benefícios (1.517) (1.121) 35

(-) Custeio Administrativo (96) (206) (53)

3. ACRÉSCIMO/DECRÉSCIMO NO ATIVO LÍQUIDO (1 + 2) 1.383 2.641 (48)

(+/-) Provisões Matemáticas 2.210 5.218 (58)

(+/-) Fundos Previdenciais 628 (2.577) (124)

(+/-) Superávit/(Déficit) Técnico do Exercício (1.455) - 100

B) ATIVO LÍQUIDO – FINAL DO EXERCÍCIO (A + 3) 21.340 19.957 7

C) FUNDOS NÃO PREVIDENCIAIS 22 27 (19)

(+/-) Fundos Administrativos 22 27 (19)

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

36versão completa

DEMONSTRAÇÃOdo Ativo Líquido Plano Básico

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

1. ATIVOS 21.461 20.011 7

Disponível 1 49 (98)

Recebível 58 217 (73)

Investimento 21.402 19.745 8

Fundos de Investimento 21.402 19.613 9

Outros Realizáveis - 132 (100)

2. OBRIGAÇÕES 99 27 267

Operacional 99 27 267

3. FUNDOS NÃO PREVIDENCIAIS 22 27 (19)

Fundos Administrativos 22 27 (19)

5. ATIVO LÍQUIDO (1-2-3) 21.340 19.957 7

Provisões Matemáticas 15.036 12.826 17

Superávit/Déficit Técnico (1.455) - 100

Fundos Previdenciais 7.759 7.131 9

6. APURAÇÃO DO EQUILÍBRIO TÉCNICO AJUSTADO (1.455) - 100

a) Equilíbrio Técnico (1.455) - 100

b) (+/-) Ajuste de Precificação 341 - -

c) (+/-) Equilíbrio Técnico Ajustado = (a + b) (1.114) - 100

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

Relatório Anual 2016

versão completa37

DEMONSTRAÇÃO DO PLANOde Gestão Administrativa Plano Básico

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

A) FUNDO ADMINISTRATIVO DO EXERCÍCIO ANTERIOR 27 2 1.250

1. CUSTEIO DA GESTÃO ADMINISTRATIVA 104 223 (53)

1.1. RECEITAS 104 223 (53)

Custeio Administrativo da Gestão Previdencial 96 206 (53)

Custeio Administrativo dos Investimentos - 8 (100)

Resultado Positivo Líquido dos Investimentos 4 2 100

Outras Receitas 4 7 (43)

2. DESPESAS ADMINISTRATIVAS (109) (198) (45)

2.1. ADMINISTRAÇÃO PREVIDENCIAL (103) (190) (46)

2.1.1 Despesas Comuns (95) (166) (43)

2.1.2 Despesas Específicas (8) (24) (67)

Serviços de Terceiros - (14) (100)

Tributos (8) (10) (20)

2.2. ADMINISTRAÇÃO DOS INVESTIMENTOS (6) (8) (25)

2.2.1 Despesas Comuns (6) (8) (25)

6. Sobra/(Insuficiência) da Gestão Administrativa (1 - 2) (5) 25 (120)

7. Constituição/Reversão do Fundo Administrativo (6) (5) 25 (120)

B) FUNDO ADMINISTRATIVO DO EXERCÍCIO ATUAL (A + 7) 22 27 (19)

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

FUNDAÇÃO G A R O T O DE PREVIDÊNCIA

38versão completa

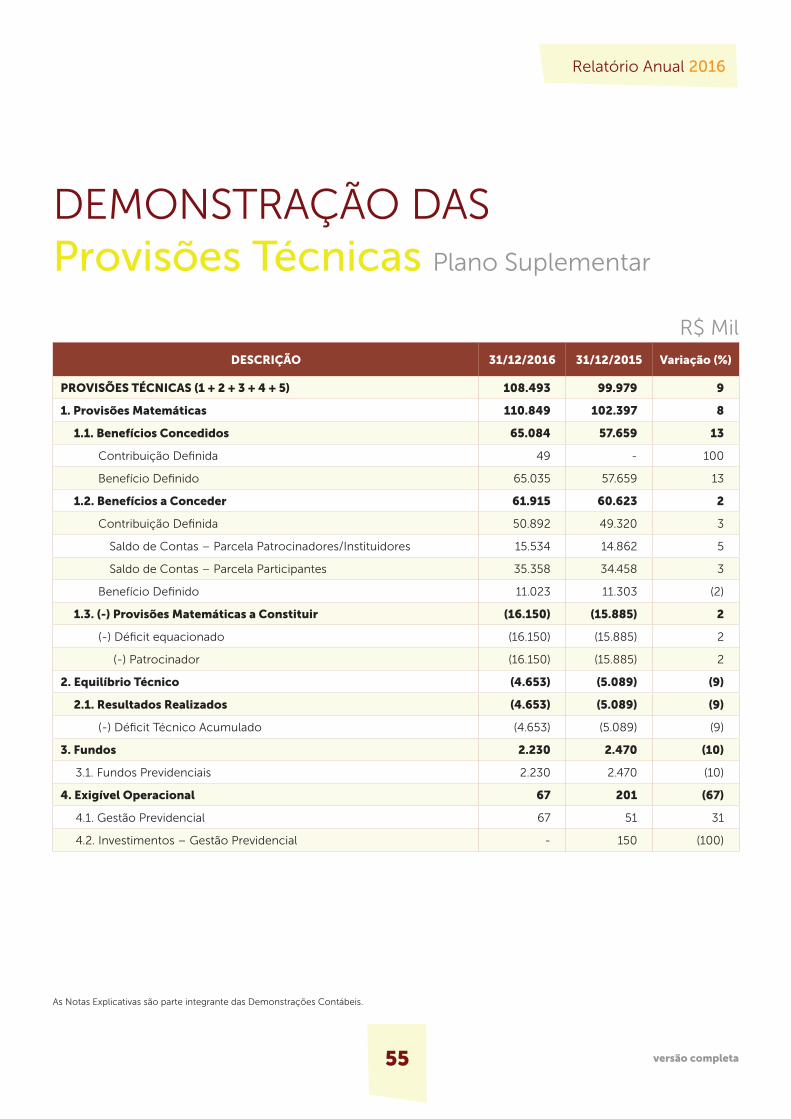

DEMONSTRAÇÃO das Provisões Técnicas Plano Básico

R$ Mil

DESCRIÇÃO 31/12/2016 31/12/2015 Variação (%)

PROVISÕES TÉCNICAS (1 + 2 + 3 + 4 + 5) 21.439 19.984 7

1. Provisões Matemáticas 15.036 12.826 17

1.1. Benefícios Concedidos 15.036 12.826 17

Benefício Definido 15.036 12.826 17

2. Equilíbrio Técnico (1.455) - 100

2.1. Resultados Realizados (1.455) - 100

(-) Déficit Técnico Acumulado (1.455) - 100

3. Fundos 7.759 7.131 9

3.1. Fundos Previdenciais 7.759 7.131 9

4 . Exigível Operacional 99 27 267

4.1. Gestão Previdencial 19 16 19

4.2. Investimentos – Gestão Previdencial 80 11 627

As Notas Explicativas são parte integrante das Demonstrações Contábeis.

Relatório Anual 2016

versão completa39

1. INTRODUÇÃO

Na qualidade de atuários responsáveis pela avaliação

atuarial do Plano Básico, administrado pela FGP –

Fundação Garoto Previdência, apresentamos nosso

parecer sobre a situação atuarial do citado Plano

referente à Patrocinadora Chocolates Garoto S.A.

(CNPJ nº 28.053.619/0001-83) em 31 de dezembro

de 2016.

2. PERFIL DOS PARTICIPANTES

A data base dos dados individuais relativos aos

Participantes Ativos, Autopatrocinados, Assistidos

e Beneficiários utilizados no presente estudo foi

31/08/2016.

Qualidade da Base Cadastral

Os dados individuais foram fornecidos pela

FGP – Fundação Garoto de Previdência à Mer-

cer que, após a realização de testes apropriados

e devidos acertos efetuados em conjunto com a

entidade, considerou-os adequados para fins desta

avaliação atuarial.

A análise efetuada pela Mercer na base cadastral

utilizada para a avaliação atuarial objetiva, única

e exclusivamente, a identificação e correção de

eventuais distorções na base de dados, não se

inferindo dessa análise a garantia de que a totali-

dade das distorções foram detectadas e sanadas,

permanecendo com a FGP – Fundação Garoto de