fundaÇÃo educacional machado de assis … · auditoria de estoque em empresa varejista. 1.2...

TRANSCRIPT

0

FUNDAÇÃO EDUCACIONAL MACHADO DE ASSIS FACULDADES INTEGRADAS MACHADO DE ASSIS

CURSO DE CIÊNCIAS CONTÁBEIS

MAGALE MARIA STUMM

AUDITORIA DE ESTOQUE EM EMPRESA VAREJISTA TRABALHO DE CONCLUSÃO DE CURSO

Santa Rosa 2016

1

MAGALE MARIA STUMM

AUDITORIA DE ESTOQUE EM EMPRESA VAREJISTA TRABALHO DE CONCLUSÃO DE CURSO

Relatório de Estágio Supervisionado apresentado às Faculdades Integradas Machado de Assis, como requisito parcial para obtenção do Título de Bacharel do Curso de Ciências Contábeis.

Orientador: Esp. Jacob Dalírio Mayer

Santa Rosa

2016

2

3

DEDICATÓRIA

Dedico este trabalho a minha família, em especial à minha mãe, por terem acreditado em mim. e por terem me dado toda a força e apoio para tornar esse sonho realidade. Especialmente pelo carinho, amor e compreensão, por todo o tempo de reclusão e ausência para a total dedicação a este trabalho.

Dedico também a empresa Bliz & Cia, em especial à proprietária Mércia Karine Schmidt Carlsson pela oportunidade, confiança e por todo o apoio durante a sua realização.

4

AGRADECIMENTOS

Agradeço primeiramente a Deus, por ter iluminado meu caminho, me trazendo força e coragem no decorrer desta difíciL caminhada.

Aos professores que me auxiliaram a obter o conhecimento necessário para alcançar esta etapa, em especial ao professor Jacob Dalírio Mayer, pela paciência e orientação.

A proprietária da empresa Bliz & Cia, Mércia Karine Schmidt Carlsson, pela oportunidade e por toda a colaboração no desenvolvimento deste trabalho.

5

RESUMO

O presente trabalho tem como objetivo realizar auditoria no estoque na empresa comercial Bliz & Cia de Santa Rosa. A delimitação do tema consiste em auditar o estoque de uma loja de vestuário e acessórios com base em dados e informações relativas ao período de julho e agosto do ano de 2016. O problema apresentado para o estudo é de verificar se a auditoria de estoques possibilita a acuracidade de estoque de mercadorias. Tem como objetivo geral buscar a resposta ao problema objeto, em que foi necessário realizar a coleta de informações na empresa e um planejamento da auditoria. No referencial teórico foram abordados conceitos descritos por autores renomados no assunto, que são os seguintes: Contabilidade, auditoria contábil, estoque e acurácia dos estoques. Para isso a metodologia de pesquisa adotada foi de âmbito quantitativa, qualitativa, e exploratória. Quanto aos procedimentos técnicos trata-se de uma pesquisa documental e bibliográfica, pois utiliza-se de conceitos de autores para fundamentar as informações coletadas através de uma pesquisa de estudo de caso na organização. Foi utilizada a aplicação de questionário à gestora para a coleta de dados e poder conhecer a empresa e seus procedimentos internos, bem como uma coleta de informações junto à empresa. Como resultado, conclui-se que a empresa enfrenta grandes problemas quanto a acurácia de seus estoques e que o objetivo do presente estudo foi alcançado, pois foi possível conhecer a sistemática de entradas, saídas e estocagem física, identificar fatores que determinam e contribuem no gerenciamento de estoques, efetuar auditoria, e emitir relatório de auditoria e recomendações.

Palavras-chave: auditoria – estoque – informações

6

ABSTRACT

The objective of this work is to conduct an inventory audit in the commercial company Bliz & Cia de Santa Rosa. The delimitation of the topic is to audit the inventory of a clothing and accessories store based on data and information related to the period of July and August of the year 2016. The problem presented for the study is to verify if inventory auditing makes it possible to Accuracy of goods inventory. It has as general objective to seek the answer to the object problem, in which it was necessary to carry out the information collection in the company and an audit planning. In the theoretical reference, concepts described by renowned authors in the subject were addressed, which are as follows: Accounting, accounting, inventory and inventory accuracy. For this, the research methodology adopted was quantitative, qualitative, and exploratory. As for the technical procedures, this is a documentary and bibliographical research, since it uses authors' concepts to base the information collected through a case study research in the organization. The questionnaire was applied to the manager to collect data and to know the company and its internal procedures, as well as a collection of information with the company. As a result, it is concluded that the company faces great problems regarding the accuracy of its inventories and that the objective of the present study was reached, since it was possible to know the systematic of inputs, exits and physical storage, to identify factors that determine and contribute in the management Inventory, audit, and issue audit report and recommendations.

Keywords: audit - stock - information

7

LISTA DE ILUSTRAÇÕES Ilustração 1 - As técnicas Contábeis ...................................................................... 24

Ilustração 2 - Fórmula para definir o tamanho da amostra ..................................... 31

Ilustração 3 - Tipos de estoques e finalidades ....................................................... 37

Ilustração 4 - Decisões importantes sobre gestão de estoque ............................... 38

Ilustração 5 - Estocagem ........................................................................................ 42

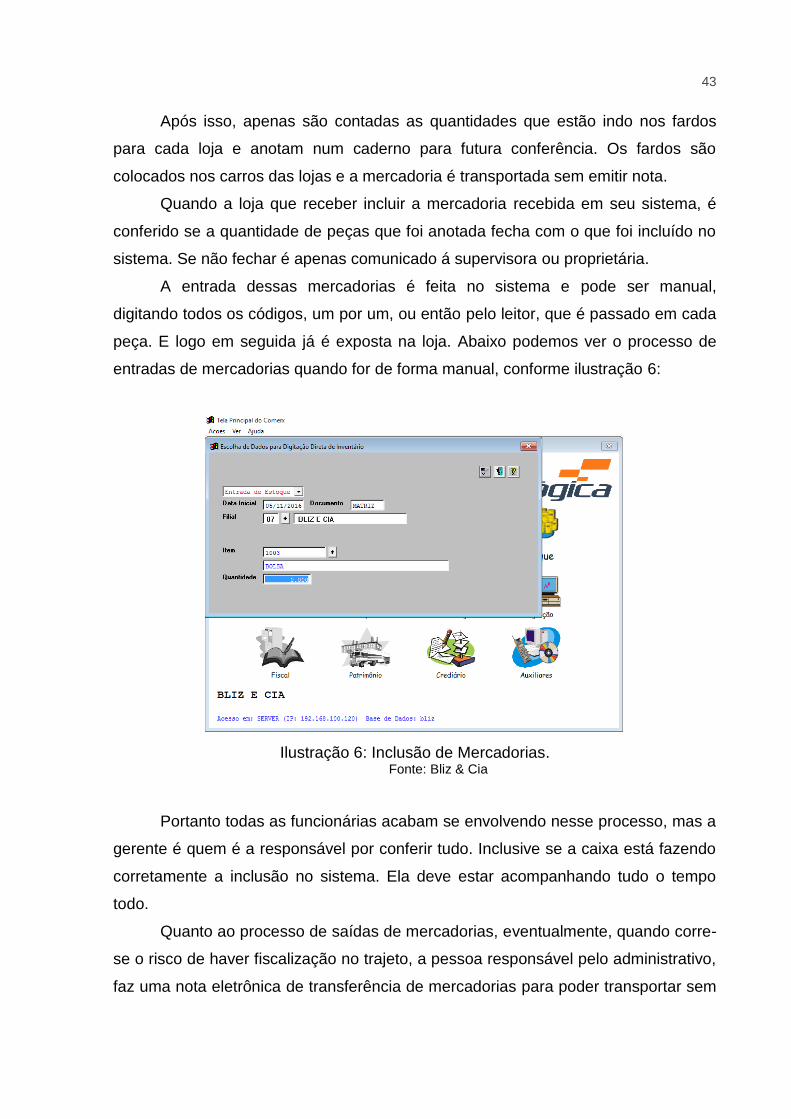

Ilustração 6 - Cadastro de produtos – Inclusão de Mercadorias ............................ 43

Ilustração 7 - Cadastro de produtos – Código e Descrição .................................... 44

Ilustração 8 - Cadastro de produtos – Grupo e Subgrupo ...................................... 45

Ilustração 9 - Cadastro de produtos – Preço de Venda .......................................... 45

Ilustração 10 - Cadastro de produtos – Situações Tributárias ................................ 46

Ilustração 11 - Cadastro de produtos – Preço de Venda ........................................ 47

Ilustração 12 - Cadastro de produtos – Situações Tributárias ................................ 53

8

LISTA DE ABREVIAÇÕES, SIGLAS E SÍMBOLOS.

Apud – citado por

d – margem de erro

Et. Al – e outros

FEMA - Fundação Educacional Machado de Assis

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

Ltda - Limitada

n - amostra

N – total da população

nº - número

p – sucesso

p. - página

q – insucesso

RS - Rio Grande do Sul

Z – nível de confiança

9

SUMÁRIO

INTRODUÇÃO...........................................................................................................11 CONTEXTUALIZAÇÃO DO TRABALHO...................................................................13 1.1 TEMA....................................................................................................................13 1.2 DELIMITAÇÃO DO TEMA....................................................................................13 1.3 PROBLEMA..........................................................................................................13 1.4 OBJETIVOS.........................................................................................................14 1.4.1 Objetivo Geral..................................................................................................14 1.4.2 Objetivos Específicos.....................................................................................14 1.5 JUSTIFICATIVA...................................................................................................14 1.6 METODOLOGIA...................................................................................................15 1.6.1 Categorização da Pesquisa............................................................................15 1.6.2 Dados Gerados................................................................................................18 1.6.3 Análise e Interpretação dos Dados................................................................19 1.6.4 Apresentação da Organização.......................................................................19 2 REFERENCIAL TEÓRICO......................................................................................21 2.1 CONTABILIDADE.................................................................................................22 2.2 AUDITORIA CONTÁBIL.......................................................................................25 2.2.1 Conceitos, Objetivos e a Importância da Auditoria.....................................26 2.2.2 Auditoria Interna e Externa.............................................................................27 2.2.3 Procedimentos para Execução da Auditoria................................................29 2.2.4 Amostragem.....................................................................................................30 2.2.5 Papéis de Trabalho..........................................................................................32 2.3 ESTOQUES..........................................................................................................35 2.4 ACURÁCIA DOS ESTOQUES.............................................................................39 3 DIAGNÓSTICO E ANÁLISE....................................................................................41 3.1 ESTRUTURA ORGANIZACIONAL......................................................................41 3.2 PROCESSO DE CONTROLE E MOVIMENTAÇÃO DE ESTOQUES................42 3.2.1 Procedimentos para a realização de cadastros de itens novos................44 3.2.2 Processo de arquivamento e notas fiscais e documentos.........................46 3.3 MAPEAMENTO DOS PROCESSOS A SEREM AUDITADOS............................47 3.4 REALIZAÇÃO DA AUDITORIA............................................................................52 4 RECOMENDAÇÕES...............................................................................................54 CONCLUSÃO.............................................................................................................55 REFERÊNCIAS..........................................................................................................57

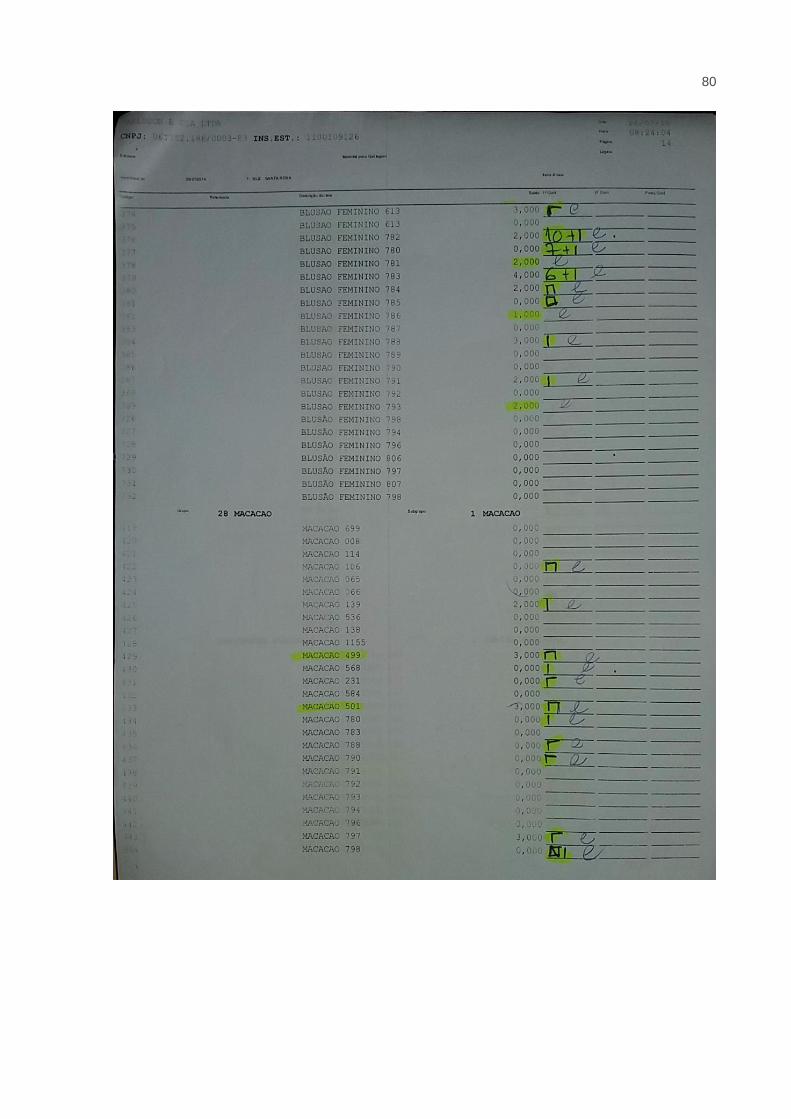

10

APÊNDICES...............................................................................................................60 APÊNDICE A: ENTREVISTA COM A GESTORA......................................................61 APÊNDICE B: LISTA DE PRODUTOS AUDITADOS................................................62 ANEXOS....................................................................................................................66 ANEXO A – RELATÓRIO SALDO FÍSICO................................................................67

11

INTRODUÇÃO

A auditoria em estoque de mercadorias tem grande importância para poder

apurar a conformidade do inventário em relação aos controles existentes,

identificando eventuais discrepâncias e possibilitando uma análise nos elementos de

controle do patrimônio da empresa que comprovem a veracidade e legitimidade dos

registros.

O tema deste estudo aborda a auditoria em estoques de uma loja de

confecções do município de Santa Rosa/RS. Para a coleta dos dados, foi adotado

como parâmetro o ano de 2016.

A presente pesquisa visa proporcionar à empresa um maior conhecimento na

área de auditoria em estoques e também o esclarecimento de dúvidas quanto ao

monitoramento da sua movimentação, por dispor de informações que a auxiliem a

suprir suas necessidades e garantir um bom funcionamento no controle de estoques.

Esta pesquisa tem como objetivo geral realizar uma auditoria em estoque e

sua finalidade é trazer à empresa informações confiáveis para manter os controles

internos e um melhor entendimento para poder tomar as decisões corretas, por meio

dos dados coletados e analisados.

Entre os autores que tiveram participação significativa na fundamentação do

referencial teórico, estão os seguintes: Hilário Franco, Ernesto Marra, Silvio

Aparecido Crepaldi, Marcelo Cavalcante Almeida, Inaldo da Paixão Santos Araújo,

Daniel Gomes Barreto, Pedro Humberto Teixeira, Wagner Pagliato, Hamilton Pozo,

José Maurício dos Santos Pinheiro e Osni Moura Ribeiro.

Este estudo é dividido em três fases. Na primeira fase encontra-se o capítulo

que trata da contextualização do trabalho, fase essa em que é apresentado o tema,

a delimitação do tema, o problema, o objetivo geral e os objetivos específicos, a

justificativa do trabalho, a metodologia utilizada na categorização da pesquisa, nos

dados coletados, na análise e na interpretação dos dados e finalizando esta fase

com a apresentação da organização.

Na segunda fase do estudo é apresentado o referencial teórico, que foi

fundamentado com base nos seguintes conceitos: contabilidade, controle interno,

auditoria contábil, estoques e acurácia dos estoques.

12

Na terceira fase está demonstrado o diagnóstico e análise do estudo

realizado, bem como o funcionamento e práticas de gestão da organização, que está

dividido em quatro tópicos que são:

A quarta e última etapa, apresenta as recomendações e propostas de ações

de melhorias para a empresa estudada, exibindo os resultados obtidos em relação

aos objetivos e problemas propostos, e finalizando com as referências bibliográficas,

apêndices e anexos que complementam o estudo.

13

1 CONTEXTUALIZAÇÃO DO TRABALHO

Este capítulo demonstra a contextualização do trabalho de conclusão de

curso, com base nas informações fornecidas pela administração da loja Bliz & Cia do

município de Santa Rosa, capítulo este que se apresenta da seguinte forma: o tema,

juntamente com a sua delimitação; o problema; o objetivo geral e os objetivos

específicos; a justificativa; a metodologia utilizada no trabalho; a categorização da

pesquisa; dados gerados, análise e interpretação dos dados e a apresentação da

organização.

1.1 TEMA

Auditoria de estoque em empresa varejista.

1.2 DELIMITAÇÃO DO TEMA

O tema adotado para este estudo delimita-se em auditar o estoque de uma

loja de vestuário e acessórios no município de Santa Rosa/RS, com base em dados

e informações relativas ao período de julho e agosto de 2016.

1.3 PROBLEMA

O presente estudo tem por finalidade a auditoria de estoque para poder

apurar a conformidade do inventário em relação aos controles existentes,

identificando eventuais discrepâncias, bem como a melhoria nos controles internos.

Examinar os elementos de controle do patrimônio da empresa que comprovem a

veracidade e legitimidade dos registros.

Saber a quantidade exata e correta dos níveis de estoques armazenados na

empresa, é de suma importância, principalmente para haver um conhecimento de

valores que estão investidos e que muitas vezes podem deixar de atender as

necessidades dos clientes pela falta de controle.

O problema apresentado para o estudo foi fixado da seguinte forma: A

auditoria de estoques de produtos possibilita a acuracidade de estoques entre matriz

e filiais das lojas Bliz e Cia?

14

1.4 OBJETIVOS

1.4.1 Objetivo Geral

Realizar auditoria no estoque na empresa comercial Bliz & Cia, da cidade de

Santa Rosa/RS.

1.4.2 Objetivos Específicos

Com o intuito de atingir o objetivo geral, foram definidos os seguintes

objetivos específicos:

a) Conhecer o sistema de controle de estoques existente para verificar a

sistemática entradas, saídas e estocagem física;

b) Identificar fatores que determinam e contribuem no gerenciamento de

estoques;

c) Efetuar auditoria em estoques;

d) Emitir relatório de auditoria e recomendações, caso evidenciadas.

1.5 JUSTIFICATIVA

A justificativa tem como finalidade convencer dos objetivos determinados,

expor os motivos importantes para o seu desenvolvimento e a teoria usada para a

realização da pesquisa. A intenção da justificativa é convencer o leitor da

importância da pesquisa. Apresentando os motivos que fizeram o pesquisador

escolher o tema e agregando no conhecimento em atividades da acadêmica. Para

os gestores, o trabalho poderá auxiliar na otimização de recursos.

Cada empresa estabelece um controle interno, de acordo com suas

necessidades e que varia em cada companhia, portanto a administração de acordo

com a sua gestão, necessita de informações confiáveis para manter a segurança

nos controles internos e consequentemente poder tomar as decisões corretas.

Para a empresa, o estudo desenvolvido serve de referência para esclarecer

dúvidas sobre o assunto em questão, pois este tem grande importância, pelo fato de

dispor de informações que auxiliem a empresa a suprir as reais necessidades e

principalmente, garantir um bom funcionamento de controle de estoques, para evitar

15

perdas e gastos desnecessários, e assim resultar em lucro e garantir o sucesso da

empresa.

Este estudo tem grande importância para a acadêmica, por tratar de assuntos

que trazem principalmente o crescimento pessoal e que enriquecerem seu

aprendizado e favorecerem sua função desempenhada junto às atividades da

empresa.

Com relação a Fundação Educacional Machado de Assis – FEMA, o estudo

será de grande valia, pois estará disponível para futuras pesquisas por tratar da

importância das empresas em manterem um controle de estoque favorável em suas

instituições, e da importância em saber administrar os materiais de forma correta.

Quanto aos acadêmicos, a realização de trabalhos científicos é de grande

importância para a sua formação, pois possibilita que, os mesmos, possam adquirir

experiência e colocar em prática os conteúdos tratados em sala de aula e trás

opiniões de vários autores sobre o assunto.

1.6 METODOLOGIA

Nessa etapa do estudo a pesquisadora estabelece de forma clara a

metodologia aplicada no trabalho e as formas para atingir os resultados desejados e

propostos pelo plano de pesquisa.

Para o bom entendimento e conclusão da pesquisa, essa deverá conter

informações bem estruturadas e elaboradas de forma clara e concisas.

1.6.1 Categorização da Pesquisa

A categorização da pesquisa permite ao pesquisador definir qual o melhor

método utilizado para a execução do estudo e quais os métodos utilizados para a

solução de possíveis problemas. A classificação do estudo envolve as formas

técnicas que serão utilizadas no desenvolvimento do trabalho. “A pesquisa, portanto,

é um procedimento formal, com método de pensamento reflexivo, que requer um

tratamento científico e se constitui no caminho para conhecer a realidade ou para

descobrir verdades parciais”. (MARCONI; LAKATOS, 2010, p. 139).

A categorização da pesquisa segundo Gil, “[...] possibilita melhor organização

dos fatos e consequentemente o seu entendimento. [...] Dessa forma, o pesquisador

16

passa a ter mais elementos para decidir a da sua aplicabilidade na solução dos

problemas propostos para investigação.” (GIL, 2010, p. 25).

Você efetiva a pesquisa aplicada, segundo Vianna, “[...] quando necessita

utilizar os resultados de seus estudos na solução de problemas, para intervenção

em realidade ou compreensão maior de um ou mais dos seus aspectos.” (VIANNA,

2001, p. 119). Ou seja, é aplicada para poder resolver problemas. Por tanto, quanto

a natureza deste trabalho, será de uma pesquisa aplicada, pois determina um objeto

de estudo, selecionando as variáveis e definindo as formas de controle.

Quanto a pesquisa teórica, Vianna ainda cita que, “[...] você se restringir-se-á

ao estudo de diferentes teorias, informações, dados e outros aspectos a respeito do

problema que se propôs estudar, coletando-os em fontes bibliográficas diversas [...].”

(VIANNA, 2001, p. 119).

Ela é teórica por ser baseada em materiais impressos sobre o assunto e

empírica. Segundo Cervo, Bervian e Silva, “esse conhecimento é constituído por

meio de interações, de experiências vivenciadas pela pessoa em seu cotidiano e de

investigações pessoais feitas ao sabor das circunstâncias da vida [..].” (CERVO;

BERVIAN; SILVA, 2007, p. 7).

Dando continuidade quanto ao tratamento de dados, trata-se de uma

pesquisa de âmbito qualitativa e quantitativa. Será quantitativa por abordar em

detalhes os dados e as informações quanto ao controle dos estoques de roupas e

acessórios da empresa, equiparadas às informações contidas no estoque físico com

o sistema. E qualitativa por utilizar de dados questionados ao gestor responsável

para melhor compreensão e interpretação da situação encontrada. Qualitativo

segundo Demo:

Pesquisa qualitativa não dispensa formalização metódica, porque isso é parte da cientificidade. Todo discurso coletado precisa sofrer processo de ordenamento, primeiro, para localizar recorrências e, segundo, para buscar, por baixo delas, o que haveria de mais próprio, singular, surpreendente. (DEMO, 2011, p. 109).

Para Vianna, durante a abordagem qualitativa se realiza uma avaliação por

meio de dados descritivos, que evidenciem vínculos, circunstâncias, opiniões, entre

outros aspectos que auxiliem numa melhor análise do estudo. (VIANNA, 2001).

Diante disso, Pinheiro confirma:

17

A pesquisa qualitativa caracteriza-se pela tentativa de uma compreensão detalhada dos significados e características situacionais apresentadas pelos entrevistados, em lugar da produção de medidas quantitativas de características de comportamentos. Argumenta-se que se essa forma de pesquisa é aplicável para o levantamento de hipóteses e que seus métodos de coleta de dados e análise são apropriadas para a pesquisa explorada. (PINHEIRO, 2010, p. 20).

Em relação à categorização quanto aos objetivos, a pesquisa foi de caráter

exploratório. O que permitiu uma maior aproximação do estudante com relação ao

tema do estudo. Obrigando-o a realizar um levantamento de dados e permitindo que

este formule novos conceitos e visões sobre o assunto que irá desenvolver.

Nesse sentido, Cervo, Bervian e Silva relatam que “a pesquisa exploratória

realiza descrições precisas da situação e quer descobrir as relações existentes entre

seus elementos componentes.” (CERVO; BERVIAN; SILVA, 2007, p. 63).

Para Severino, a pesquisa exploratória é descrita como uma forma de

levantamento de informações sobre um elemento determinado, que então é definido

a partir do plano de trabalho para poder observar as movimentações do elemento

estudado (SEVERINO, 2007).

O estudo também é classificado como descritivo, por se tratar de uma

pesquisa que busca caracterizar ou descrever o objeto estudado, proporcionando o

entendimento desses dados por meio de um novo conceito e visando a aplicação

das ferramentas de qualidade necessárias. Desta forma, a pesquisa descritiva

segundo Gil,

Tem como objetivo a descrição das características de determinada população. Podem ser elaboradas também com a finalidade de identificar possíveis relações entre as variáveis. São em grande número as pesquisas que podem ser classificadas como descritivas e a maioria das que são realizadas com objetivos profissionais provavelmente se enquadra nessa categoria. (GIL, 2010, p. 27).

Quanto aos procedimentos técnicos, trata-se de uma pesquisa documental,

bibliográfica, pois utiliza-se de conceitos publicados por autores renomados para

estruturar e confirmar as informações descritas. E por este motivo, poder comprovar

a existência de registros que serão considerados no momento da elaboração de

documentos na organização. Pesquisa bibliográfica segundo Severino:

A pesquisa bibliográfica é aquela que se realiza a partir do registro disponível, decorrente de pesquisas anteriores, em documentos impressos,

18

como livros, artigos, teses etc. Utiliza-se de dados ou de categorias teóricas já trabalhados por outros pesquisadores e devidamente registrados. Os textos tornam-se fontes dos temas a serem pesquisados. O pesquisador trabalha a partir das contribuições dos autores dos estudos analíticos constantes dos textos. (SEVERINO, 2007, p. 122).

A pesquisa bibliográfica é desenvolvida por meio de publicações de livros,

revistas, artigos, resenhas, dissertações e teses divulgadas sobre o assunto

analisado. Vianna conceitua pesquisa bibliográfica como o:

Levantamento de material (livros, revistas científicas, jornais e outros) publicado a respeito do assunto, para poder identificar, nos escritos de vários autores, aspectos que possam contribuir para esclarecer o problema da pesquisa, analisando-o em suas causas, consequências e relações, variáveis, alternativas de solução e tudo o mais que julgar conveniente e necessário. (VIANNA, 2001, p. 135).

Portanto, o estudo em questão trata-se de uma pesquisa teórico -empírica,

descritiva, exploratória, qualitativa, quantitativa, bibliográfica, documental e estudo

de caso. O que permitirá um desenvolvimento do trabalho, com a finalidade de

verificar como é realizado o controle de estoque na empresa do ramo de comércio

varejista e se a auditoria em estoques possibilitará a implantação de ferramentas de

qualidade e proporcionará uma melhora em sua gestão, restando assim, apenas a

realização do estudo de acordo com o exposto para obter o resultado esperado e

assim alcançar os objetivos propostos.

1.6.2 Dados Gerados

Após a categorização da pesquisa, iniciou-se a busca pela coleta de dados

junto a empresa, os quais foram necessários para poder fazer a análise dos

mesmos, de maneira adequada a fim de favorecer no desenvolvimento de sua

análise e interpretação.

Primeiramente foi requisitada a autorização da proprietária da loja para que o

trabalho pudesse ser executado, juntamente com um pedido de licença da coleta de

todos os dados essenciais para a sua realização. Posteriormente, foi feita uma visita

na loja, para adquirir informações e dados quanto ao processo de entradas e saídas

de mercadorias.

A coleta de informações para a formação do presente trabalho foi se dando

através de uma pesquisa direta realizada durante as visitas a empresa, e também de

19

questionamentos que possam ser relevantes, feitos com a proprietária, sobre o

funcionamento e controle do estoque, a fim de conhecer e poder analisar o sistema

utilizado. As informações foram coletadas ainda por meio de consultas e analises de

documentos e materiais selecionados e fornecidos pela empresa.

Todas as informações e dados obtidos na loja, são relativos ao período de

junho e julho do ano de 2016.

1.6.3 Análise e Interpretação dos Dados

Seguinte a coleta de dados, é necessário organizá-los e verifica-los para

saber interpretá-los da melhor forma possível e em seguida resolver os problemas

propostos e atingir os objetivos traçados. Esta análise de dados, que é o momento

da pesquisa onde é analisado os dados coletados.

O método de abordagem, na análise e interpretação de dados do presente

trabalho, será dedutivo, que demonstra claramente a veracidade das informações.

Esse método consiste em identificar a origem lógica do problema interpretando

acontecimentos ou ações que levam às consequências do problema enfrentado a

partir de possíveis soluções.

Como método de procedimento neste estudo, foi realizado o método

comparativo, que tem como finalidade confrontar as informações levantadas com a

situação evidenciada na empresa. Também foi abordado o método estatístico pois

foi feita uma análise e mensuração através da pesquisa quantitativa.

O levantamento e a interpretação de dados foram aplicados de forma a de

atender aos objetivos da pesquisadora, que foi por meio da resolução do problema

abordado, o que agregou um maior conhecimento teórico e prático, para a

organização, atendendo os propósitos da empresa que cedeu a aplicabilidade do

estudo, possibilitando a aplicação das ferramentas da qualidade na organização em

questão.

1.6.4 Apresentação da Organização

A organização escolhida para o estudo é a Bliz e Cia sua razão social é

Carlsson e Cia. Ltda e está situada na Rua Olavo Bilac, nº 47, no município de Santa

20

Rosa/RS, inscrita no CNPJ sob nº 06.752.186/0003-83, e atualmente conta com a

ajuda de 10 colaboradoras.

Iniciou suas atividades no ano de 1997 e possui como atividade o varejo e

comércio de roupas e acessórios, onde vem se destacando. Sua matriz está

localizada no município de Três de Maio que tem 7 colaboradoras, e além da loja de

Santa Rosa possui ainda uma filial no município de Tucunduva, que conta com 3

colaboradoras.

A proprietária da empresa é quem administra e realiza todas as atividades de

compra e conta com suas colaboradoras que a auxiliam diretamente nas vendas das

lojas. Tem o auxilio de uma funcionária na parte financeira e administrativa.

A contabilidade da empresa é conduzida por um escritório localizado no

município de Santo Cristo, que emite os relatórios legalmente exigidos, bem como

aqueles que auxiliam na gestão da empresa.

Em relação a sua missão, visão e valores:

• Missão: Ser a melhor loja, com os melhores produtos, serviços e

garantir o melhor atendimento.

• Visão: Ser referência no ramo de atuação, atendendo as expectativas

dos nossos clientes, ser uma empresa honesta e sempre valorizar

principalmente nossos colaboradores.

• Valores: Ética; Profissionalismo; Trabalho em Equipe;

Comprometimento; Compromisso; Transparência; Nossa comunicação

entre clientes e colaboradores deve ser aberta, baseada na

responsabilidade e confiança.

Como a empresa estudada vem crescendo, é necessário um bom controle em

seus estoques para evitar que haja dificuldades no fornecimento a seus clientes,

bem como evitar o excesso nos estoques.

21

2 REFERENCIAL TEÓRICO

O referencial teórico é de suma importância, por fundamentar as principais

teorias relacionadas aos objetivos da pesquisa. É o elemento que busca e interpreta

as bases da pesquisa. Ele que demonstra que o pesquisador tem realmente

conhecimento do estudo realizado.

Segundo o entendimento de Furasté o referencial teórico “trata-se da

apresentação do embasamento teórico sobre o qual se fundamentará o trabalho.

São os pressupostos que darão suporte à abordagem do trabalho.” (FURASTÉ,

2013, p. 142).

O objetivo da pesquisa, que é de fundamental importância, não se dá

somente em apresentar um relatório dos fatos que foram levantados. É por meio do

referencial teórico que podemos comparar os pensamentos dos autores e assim

obter auxílio no estudo e aprofundar-se no assunto. Segundo Vianna:

Esta busca é imprescindível considerando que você precisa fundamentar embasar suas argumentações em citações de autores para que elas tenham maior respaldo científico, além de explicar a linha teórica que orienta seu trabalho de pesquisa. (VIANNA, 2001, p. 79).

Deve-se buscar, por diferentes autores, realizando pesquisas diversas, para

então embasar o trabalho. Como diz Vianna, “A fundamentação teórica é um

processo na busca de autores ou entidades de diferentes ordens que já publicaram

a respeito do tema escolhido.” (VIANNA, 2001, p.207). Já de acordo com Marconi e

Lakatos:

A finalidade da pesquisa científica não é apenas um relatório ou descrição de fatos levantados empiricamente, mas o desenvolvimento de um caráter interpretativo, no que se refere aos dados obtidos. Para tal, é imprescindível correlacionar a pesquisa com o universo teórico, optando-se por um modelo teórico que sirva de embasamento à interpretação do significado dos dados e fatos colhidos ou levantados. (MARCONI; LAKATOS, 2010, p. 207).

Assim, por meio de fontes bibliográficas e outras fontes de pesquisas,

procura-se aprofundar os conhecimentos focados neste estudo. Onde serão

relacionados neste capítulo os seguintes temas: Contabilidade, Estoque, Acurácia

dos Estoques, Auditoria e Papéis de Trabalho.

22

2.1 CONTABILIDADE

A contabilidade já vem desde o surgimento da humanidade. Naquela época já

havia indícios da utilização de meios de registros para registros e controles através

de gravuras. Sá justifica que “provas arqueológicas denunciam registros em grutas,

ossos e outros materiais, contendo manifestações da inteligência humana na

percepção de meios patrimoniais, qualitativa e quantitativamente, ou seja,

constituindo a conta primitiva.” (SÁ, 2010, p. 17).

Por tanto, é evidente que naquela época a contabilidade já existia, e então

conforme a necessidade, o homem foi constituindo maiores riquezas e com isso

houve uma busca maior pelo controle através de registros. Nesse contexto, Marion

expõe:

A Contabilidade surgiu basicamente da necessidade de donos de patrimônio que desejavam mensurar, acompanhar a variação e controlar suas riquezas. Daí pode-se afirmar que a Contabilidade surgiu em função de um usuário específico, o homem proprietário de patrimônio, que, de posse das informações contábeis passa a conhecer melhor sua “saúde” econômico-financeira, tendo dados para propiciar tomada de decisões mais adequadas. (MARION, 2009, p. 28).

Várias são as maneiras de explicar a importância da contabilidade,

observando seu objeto e objetivo. Onde o objeto é o patrimônio das empresas e

suas entidades e o objetivo é controlar e monitorar suas modificações e suas

variações. Marion ainda descreve que:

A contabilidade é o instrumento que fornece o máximo de informações úteis para a tomada de decisões dentro e fora da empresa. Ela é muito antiga e sempre existiu para auxiliar a tomada de decisões. Com o passar do tempo, o governo começa a utilizar-se para arrecadar impostos e a torna obrigatória para a maioria das empresas. (MARION, 2009, p. 28).

Para Ribeiro, “não restam dúvidas de que a contabilidade, como conjunto de

conhecimento historicamente acumulados, dotados de universalidade e objetividade,

estruturados com métodos, teorias e linguagens próprios, revela-se como ciência do

patrimônio.” (RIBEIRO, 2009, p. 2). Para poder compreender o que é Contabilidade,

Padoveze cita a definição adotada pela Associação Nacional dos Contadores dos

Estados Unidos:

23

[...] é o processo de identificação, mensuração, acumulação, análise, preparação, interpretação e comunicação de informações financeiras utilizadas pela administração para planejamento, avaliação e controle dentro de uma organização e para assegurar e contabilizar o uso apropriado de seus recursos. (PADOVEZE; 2008, p. 31).

Neste contexto, Souza complementa que a contabilidade, “[...] está voltada

para o futuro.” (SOUZA, 2008; p. 19). Nota-se que ambas as definições, citadas por

Padoveze e Souza, se complementam e nota-se que o papel da contabilidade

gerencial é servir de base para tomada de decisões futuras.

Embora a definição de Souza ser voltada à produção, pode ser também

aplicada ao varejo: “No controle operacional tem-se um processo de monitoramento

a respeito da situação atual no momento, tal como os estoques [...] identificação e

eliminação dos gargalos e outros aspectos [...].” (SOUZA, 2008, p. 20).

Complementando, Padoveze aponta que a contabilidade,

[...] é relacionada com o fornecimento de informações para os administradores – isto é, aqueles que estão dentro da organização e que são responsáveis pela direção e controle de suas operações. [...] pode ser contrastada com a contabilidade financeira, que é relacionada com o fornecimento de informações para os acionistas, credores e outros que estão de fora da organização. (PADOVEZE; 2010, p. 36).

A contabilidade é muito importante dentro da organização, pois é dela que

surgem as informações que suprem as necessidades dos usuários, desta maneira

Müller evidencia “a contabilidade nada mais é do que parte importante do sistema de

informações [...] capta dados, processa-os e fornece aos seus usuários na forma de

demonstrativos contábeis ou relatórios.” (MÜLLER, 2009, p. 3).

A principal finalidade da contabilidade é evidenciar as informações contidas

no Patrimônio e que fornece dados aos administradores e para aqueles que

pretendem investir na organização. Nesse sentido, Ribeiro diz que a “contabilidade é

uma ciência que possibilita, por meio de suas técnicas, o controle permanente do

Patrimônio das empresas.” (RIBEIRO, 2013, p. 10).

Viceconti e Neves descrevem que, “a função de prestar informação é de

fundamental importância, porque elas são necessárias ao processo de tomada de

decisões pelos administradores de uma entidade, bem como pelos demais usuários

da contabilidade.” (VICECONTI; NEVES, 2013, p. 2). Ainda Schmidt e Santos

evidenciam que:

24

[...] os mercados consumidores cresceram e transcenderam os muros das cidades, [...] como consumidores necessitavam de controles de suas mercadorias e de seus negócios. O fluxo de dinheiro envolvido nessas transações aos poucos foi tomado vulto, surgindo, então a necessidade de controle de entradas e saídas de caixa. (SCHMIDT; SANTOS, 2008, p. 1).

Para poder atingir objetivos, a contabilidade necessita de algumas técnicas,

que são de extrema importância nas empresas e que possuem o intuito de alcançar

seus objetivos em seu dia-a-dia. Conforme Franco e Marra demonstram na

Ilustração 1:

Técnicas Descrição

Escrituração (registro dos fenômenos patrimoniais).

A escrituração é o registro dos fatos que ocorrem no patrimônio. Esse registro obedece a princípios e normas contábeis [...] é feito em ordem cronológica, o que dá à Contabilidade características de verdadeira história do patrimônio.

Demonstrações (balanços e outras demonstrações).

O simples registro e seleção dos fatos, dados seu volume e heterogeneidade, não são elementos suficientes para atingir a finalidade informativa da Contabilidade. Daí serem esses fatos reunidos em demonstrações sintéticas, que recebem a denominação genérica de demonstrações contábeis.

Auditoria.

Para mensurar a adequação e contabilidade dos registros e das demonstrações contábeis [...] consiste no exame de documentos, livros e registros, inspeções, obtenção de informações e confirmações internas e externas, obedecendo às normas apropriadas e procedimentos [...].

Análise de balanços.

[...] permite decompor, comparar e interpretar essas demonstrações contábeis, oferecendo, aos interessados na riqueza patrimonial, dados analíticos e interpretação sobre os componentes do patrimônio e sobre os resultados da atividade econômica desenvolvida pela entidade.

Ilustração 1: As técnicas Contábeis. Fonte: Adaptado Franco e Marra, 2001, p. 25-27).

Diante do conceito exposto na Ilustração 1 pelos autores, nota-se da

importância das técnicas para ter uma melhor avaliação das informações da

organização como um todo. A fim de obter registros com a realidade da organização

e que auxiliem numa melhor tomada de decisões.

Para Ribeiro, “a principal finalidade da contabilidade é fornecer informações

de ordem econômica e financeira sobre o patrimônio, para facilitar as tomadas de

decisões por parte dos seus usuários.” (RIBEIRO, 2013, p.3).

Portanto, é de fundamental importância a existência da contabilidade dentro

da empresa, pois os administradores se apoiam nas informações prestadas por ela e

assim, saber do seu atual cenário em que se encontram e determinar uma melhor

decisão. Confirmando a premissa Marion expõe:

25

A contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrando-os e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões. (MARION, 2009, p. 25).

A contabilidade afirma sua importância nas organizações, pois é por meio de

suas informações precisas que mantêm uma boa gestão e controle dos seus bens.

Para isso, a importância em se obter essas informações na execução do controle

interno.

2.2 AUDITORIA CONTÁBIL

Devido ao constante crescimento do mercado os controles internos foram

tornando-se necessários, pois assim, os gestores tem maior controle sobre o que

acontece na empresa e tem a certeza de que não haverá erros e fraudes, e ainda a

garantia de que as informações trazidas são corretas. Seu início se deu na Inglaterra

e aos poucos se espalhou para os demais países da Europa, conforme Franco e

Marra:

A auditoria surgiu primeiramente na Inglaterra, que, como dominadora dos mares e controladora do comércio mundial, foi a primeira a possuir as grandes companhias de comércio e a primeira também a instituir a taxação do imposto de renda, baseando se nos lucros das empresas. (FRANCO; MARRA, 2001, p.39).

Conforme Attie, “A atividade da auditoria é fundamentalmente crítica, voltada

ás regras das normas implantadas para o controle do patrimônio, testando sua

atividade e cerceamento às possibilidades de riscos e erros.” (ATTIE, 2011, p. 5).

Attie, ainda afirma que:

“A veracidade das informações, o correto cumprimento das metas, a aplicação do capital investido de forma lícita e o retorno do investimento foram algumas das preocupações que exigiram a opinião de alguém não ligado aos negócios e que confirmasse, de forma independente, a qualidade e precisão das informações prestadas, dando, dessa forma, o ensejo ao aparecimento do auditor.” (ATTIE, 2011, p. 7).

Para Franco e Marra a auditoria consiste no, “[...] exame de documentos,

livros e registros, inspeções, obtenção de informações e confirmações internas e

26

externas, obedecendo a normas apropriadas de procedimento [...].” (FRANCO;

MARRA, 2001, p.26).

2.2.1 Conceitos, Objetivos e a Importância da Auditoria

Segundo Attie, “a auditoria é uma especialização contábil voltada a testar a

eficiência e eficácia do controle patrimonial implantado com o objetivo de expressar

uma opinião sobre determinado dado.” (ATTIE, 2011, p. 5).

O principal objetivo da auditoria compreende segundo, Franco e Marra “Em

examinar documentos, livros e registros, relacionados com o controle do patrimônio,

com o objetivo de verificar e mensurar a exatidão desses registros e das

demonstrações contábeis deles decorrentes.” (FRANCO; MARRA, 2001, p. 28).

Conforme entendimento de Vaassen, Meuwissen e Schellemann, “desde o

surgimento das organizações nasceu a necessidade de controlá-las [...] nem sempre

foram capazes de satisfazer suas necessidades de controles internos.” (VAASSEN;

MEUWISSEN; SCHELLEMANN, 2013, p. 29).

A auditoria é destinada a qualquer tipo ou tamanho de empresa, podendo ser

implantada e trazendo resultados também em micro e pequenas empresas.

Possibilita uma melhor organização dos procedimentos da empresa. Para que a

auditoria tenha credibilidade e para que se obtenha uma análise com informações

verdadeiras, Crepaldi destaca:

O objeto da auditoria é o conjunto de todos os elementos de controle do patrimônio administrativo, os quais compreendem registros contábeis, papéis documentos, fichas, arquivos e anotações que comprovem a legitimidade dos atos da administração, bem como sua sinceridade na defesa dos interesses patrimoniais. A auditoria pode ter por objeto, inclusive, fatos não registrados documentalmente, mas relatados por aqueles que exercem atividades relacionadas com patrimônio administrado, cujas informações mereçam confiança desde que possam ser administradas como seguras pela evidencia ou por indícios convincentes. (CREPALDI, 2011, p.5).

A auditoria compara os registros da empresa para evidenciar se as

informações constadas estão de acordo com as normas e princípios contábeis.

Podendo assim, auxiliar na tomada de decisões no decorrer de suas atividades.

Nesse sentido, Araújo, Arruda e Barretto afirmam:

27

[...] auditoria é o processo de confrontação entre uma situação encontrada e um determinado critério, ou em outras palavras, é a comparação entre o fato efetivamente ocorrido e o que deveria ocorrer. Nessa concepção, pode-se também afirmar que auditoria significa o conjunto de procedimentos técnicos aplicados de forma independente sobre uma relação que envolve a obrigação de responder por uma responsabilidade conferida, objetivando emitir um informe de como essa obrigação está sendo cumprida [...]. (ARAUJO; ARRUDA; BARRETO, 2008, p. 2).

Conforme Pagliato, “Para ser bem sucedido, o trabalho de auditoria necessita

ser planejado com antecedência, de forma a prever as circunstâncias com que o

auditor vai se deparar.” (PAGLIATO, 2011, p. 131). Sendo assim, o auditor deve

planejar as etapas da auditoria e então depois colocar em prática e, assim,

conseguir subsidiar sua opinião/relatório.

O auditor deverá executar seu trabalho com alto grau de responsabilidade,

segundo Araújo, Arruda e Barreto deverá ter o máximo de zelo, imparcialidade e

responsabilidade. Deverá emitir o parecer respeitando os princípios morais e éticos,

a honestidade e o zelo na execução e guarda dos materiais da auditoria (ARAÚJO;

ARRUDA; BARRETO, 2008).

Para se obter uma análise de auditoria confiável é importante que se

disponibilize de todas as informações e documentos possíveis, e que estes sejam

verdadeiros, além disso, poderão ser utilizadas informações de terceiros, contanto

que sejam seguras, para que se possa utilizá-las de forma adequada.

2.2.2 Auditoria Interna e Externa

Existem dois tipos de auditoria, a interna e a externa. Tanto o auditor interno

quanto o externo verificam se as informações contábeis da empresa estão

adequadas e dentro dos objetivos e regras. Com isso, Crepaldi confirma:

O auditor interno e o auditor externo operam em geral no mesmo campo, e ambos têm interesse na verificação da existência de: um sistema efetivo de controle interno para salvaguardar o patrimônio da empresa e que este sistema esteja funcionando satisfatoriamente e dentro das normas legais e internas da empresa; um sistema contábil capaz de fornecer os dados necessários para permitir a preparação de demonstrações contábeis que reflitam com propriedade a posição contábil e o resultado das operações da empresa. (CREPALDI, 2011, p. 31).

Os auditores internos são mantidos pela empresa para que façam as

recomendações e relatórios afim de que os administradores possam ter um controle

28

constante. Conforme Araújo, Arruda e Barreto (2008), as principais características

da auditoria interna são:

a) É executada por empregado da organização ou empresa auditada. Portanto, é realizada por profissionais que possuem uma independência relativa. Ultimamente, tem-se observado a terceirização dos serviços de auditoria interna. b) O auditor interno deve ser independente em relação às atividades e às pessoas cujo trabalho está sob escopo do seu exame, devendo subordinar-se às necessidades da administração. c) Objetiva atender às necessidades e aos interesses da administração. Logo, a extensão (escopo) dos seus trabalhos será sempre definida em função dos anseios da alta administração. d) A avaliação do sistema de controle interno é realizada para, entre outras finalidades, desenvolver, aperfeiçoar e induzir ao cumprimento das normas; e) Não se restringe aos assuntos financeiros, englobando também as áreas operacionais. f) Os exames são direcionados para a identificação de erros e fraudes, que é responsabilidade primária da administração. g) As áreas objetos de auditoria são continuamente revisadas. A periodicidade é definida pela administração. (ARAÚJO, ARRUDA E BARRETO, 2008, p. 32-33).

De acordo com Almeida, “A administração da empresa é responsável pelo

estabelecimento do sistema de controle interno, pela verificação de se está este

sendo seguido pelos funcionários, e por sua modificação, no sentido de adaptá-lo às

novas circunstâncias.” (ALMEIDA, 2010, p. 43).

Para as organizações, o controle além de ser imprescindível, deve auxiliar os

administradores no seu dia-a-dia, para que as tomadas de decisões sejam corretas

e assim realizar os ajustes necessários, afim de evitar falhas e prejuízos que possam

vir a ocorrer.

Para Catelli, o controle deve ser um sistema de informação eficiente, que irá

revelar se há a necessidade de ações corretivas, e que possibilitará julgar se os

objetivos propostos são apropriados ou não, devido às constantes mudanças

(CATELLI, 2013).

Um controle eficiente permite uma melhor designação das atividades da

empresa e garante confiabilidade das informações trazidas aos gestores.

Principalmente pelo fato de avaliar os erros nas operações executadas e

informações, Lins auxilia na compreensão quando afirma:

O controle interno pode ser definido como um processo integrado e operado pela empresa como um todo, com a intenção de fornecer razoável segurança tanto ás atividades administrativas quanto as operacionais, de

29

forma a diminuir as possibilidades de desvios de ativos, desobediência às normas internas, bem como erros não intencionais. (LINS, 2012, p. 213).

Dentro de uma organização, os controles internos dividem-se em dois grupos,

controle contábil e controle administrativo. De acordo com Almeida, “o controle

interno representa em uma organização o conjunto de procedimentos, métodos ou

rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e

ajudar a administração na condução ordenada dos negócios da empresa.”

(ALMEIDA, 2010, p. 42).

Franco e Marra, destacam que para haver a garantia de um maior controle,

além da auditoria interna, algumas empresas ainda contratam serviços de auditoria

externa para que esta auxilie o auditor interno na solução de possíveis problemas.

(FRANCO; MARRA, 2001). Nesse sentido, segundo Padoveze,

Os controles internos são importantes, pois propiciam a geração de relatórios para o controle eficiente das operações, que permitem analisar o sistema da empresa. Estabelecem procedimentos, critérios que garantam a responsabilidade administrativa pela salvaguarda dos ativos e pela prevenção contra o mau uso dos recursos da empresa, propiciando ações que permitam a melhor proteção que a empresa possa ter contra as falhas humanas intencionais ou não. (PADOVEZE, 2008).

Para Almeida, “[...] de nada valia a implantação desses procedimentos

internos sem que houvesse um acompanhamento, no sentido de verificar se estes

estavam sendo seguidos pelos empregados da empresa.” (ALMEIDA, 2012, p. 5).

Portanto conforme citado, é importante que as empresas sejam acompanhadas por

um auditor para verificar e auxiliar na solução de problemas que possam existir.

A auditoria interna nas empresas tem como finalidade analisar um conjunto de

informações visando apontar desvios e propor ações de melhoria, que devem ser

sempre levadas para os administradores ou a direção da empresa para que se

certifiquem que os controles estão sendo seguidos, a fim de evitar danos e falhas.

2.2.3 Procedimentos para Execução de Auditoria

Para explicar do que se tratam os procedimentos de auditoria, Araújo, Arruda

e Barreto explicam que, “[...]são os mecanismos utilizados pelo auditor para a

obtenção de evidências ou provas que fundamentarão o relatório de auditoria.”

30

(ARAÚJO; ARRUDA; BARRETO, 2008, p. 210). Seguindo essa linha, Attie explica

que:

Cada uma das provas obtidas precisa ser adequadamente pesada. Todo ponto de vista deve ser analisado. O auditor precisa avaliar cada elemento quanto á sua objetividade, importância, validade e confiabilidade. A dificuldade ou o custo da prova a ser obtida não podem constituir-se em impedimentos para não obtê-la, a menos que o auditor a julgue desnecessária. (ATTIE, 2011, p. 210).

Os procedimentos de auditoria não são rígidos, podendo variar de auditoria

para auditoria, de modo a se ajustarem às circunstâncias específicas de cada caso

em exame. (ARAÚJO; ARRUDA; BARRETO, 2008, p. 211). Portanto, os

mecanismos servem para auxiliar o auditor na procura de provas que fundamentem

seu trabalho e assim poder avaliar todos os pontos de vista.

O auditor deve abster-se de expressar uma opinião quando não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião e ele conclui que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizados. (ATTIE, 2011, p. 113).

Sendo assim, o auditor deverá abster-se de emitir uma opinião quando este não

puder ter certeza para a conclusão de seu trabalho, ou que as divergências que ele

constatou podem influenciar as demonstrações contábeis.

2.2.4 Amostragem

Amostragem é a utilização de um processo para obtenção de dados

aplicáveis a um conjunto, denominado universo ou população, por meio do exame

de uma parte deste conjunto denominada amostra. (CREPALDI, 2011).

Na seleção de amostra, para Crepaldi “O auditor deve selecionar itens de

amostra de tal forma que se possa esperar que a mesma seja representativa da

população. Este procedimento exige que todos os itens da população tenham a

mesma oportunidade de serem selecionados.” (CREPALDI, 2011, p. 354).

Segundo Araújo, Arruda e Barretto, a população “[...] representa o conjunto

dos dados de onde o auditor pretende selecionar a sua amostra.” (ARAÚJO;

ARRUDA; BARRETTO, 2008, p.195). A amostragem de auditoria segundo Jund, é:

31

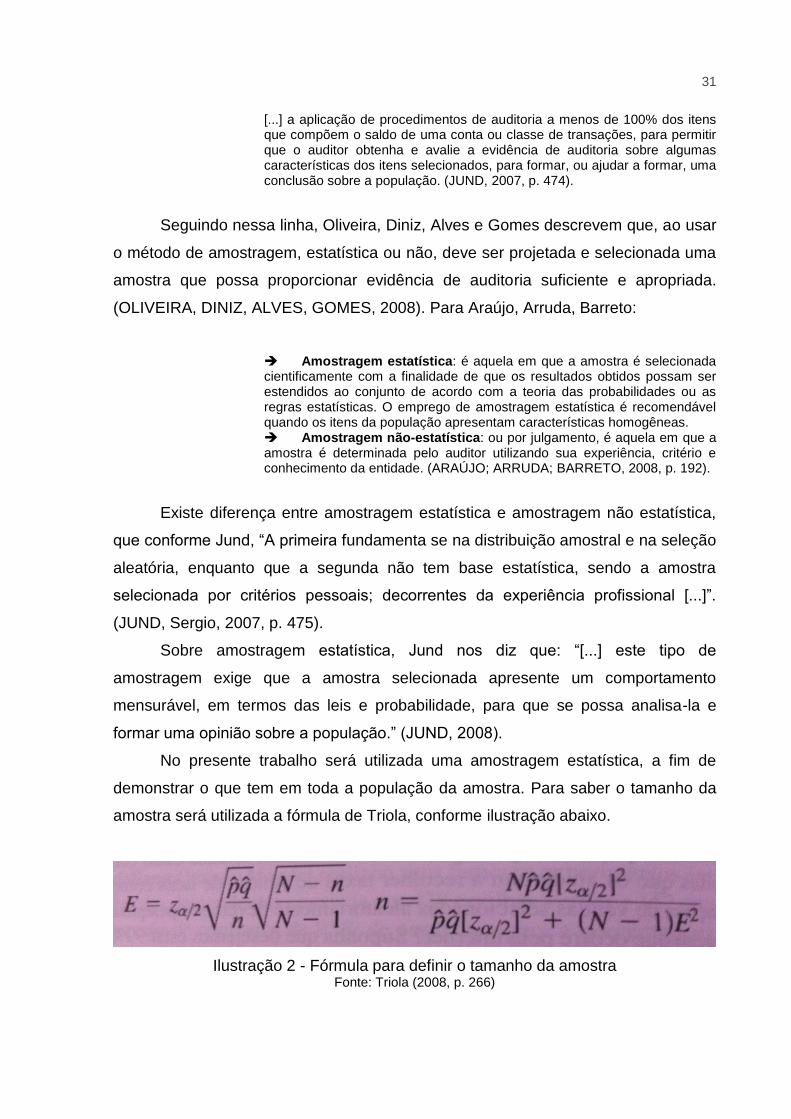

[...] a aplicação de procedimentos de auditoria a menos de 100% dos itens que compõem o saldo de uma conta ou classe de transações, para permitir que o auditor obtenha e avalie a evidência de auditoria sobre algumas características dos itens selecionados, para formar, ou ajudar a formar, uma conclusão sobre a população. (JUND, 2007, p. 474).

Seguindo nessa linha, Oliveira, Diniz, Alves e Gomes descrevem que, ao usar

o método de amostragem, estatística ou não, deve ser projetada e selecionada uma

amostra que possa proporcionar evidência de auditoria suficiente e apropriada.

(OLIVEIRA, DINIZ, ALVES, GOMES, 2008). Para Araújo, Arruda, Barreto:

Amostragem estatística: é aquela em que a amostra é selecionada cientificamente com a finalidade de que os resultados obtidos possam ser estendidos ao conjunto de acordo com a teoria das probabilidades ou as regras estatísticas. O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas. Amostragem não-estatística: ou por julgamento, é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. (ARAÚJO; ARRUDA; BARRETO, 2008, p. 192).

Existe diferença entre amostragem estatística e amostragem não estatística,

que conforme Jund, “A primeira fundamenta se na distribuição amostral e na seleção

aleatória, enquanto que a segunda não tem base estatística, sendo a amostra

selecionada por critérios pessoais; decorrentes da experiência profissional [...]”.

(JUND, Sergio, 2007, p. 475).

Sobre amostragem estatística, Jund nos diz que: “[...] este tipo de

amostragem exige que a amostra selecionada apresente um comportamento

mensurável, em termos das leis e probabilidade, para que se possa analisa-la e

formar uma opinião sobre a população.” (JUND, 2008).

No presente trabalho será utilizada uma amostragem estatística, a fim de

demonstrar o que tem em toda a população da amostra. Para saber o tamanho da

amostra será utilizada a fórmula de Triola, conforme ilustração abaixo.

Ilustração 2 - Fórmula para definir o tamanho da amostra Fonte: Triola (2008, p. 266)

32

Esta fórmula é que determina o tamanho da amostra que será utilizada, e que

será aplicada nos procedimentos de auditoria. Após a seleção de amostra, o auditor

deve considerar a seleção aleatória, a seleção sistemática e a seleção casual,

conforme apresenta Araújo, Arruda e Barreto a seguir:

Seleção aleatória ou randômica: é a que assegura que todos os itens da população ou do estrato fixado tenham idêntica possibilidade de ser escolhidos. Nessa seleção, são utilizadas, por exemplo, tabelas de números aleatórios, que determinarão quais os números dos itens a serem selecionados dentro do total da população ou dentro de uma sequência de itens da população predeterminada pelo auditor. Seleção sistemática ou por intervalo: a seleção de itens é realizada de maneira que haja sempre um intervalo constante entre cada item selecionado, seja a seleção feita diretamente da população a ser testada, seja por estratos dentro da população. Ao considerar a seleção sistemática, o auditor deve observar as seguintes normas para assegurar uma amostra realmente representativa da população: a) que o primeiro item seja escolhido ao acaso; b) que os itens da população não estejam ordenados de modo a prejudicar a casualidade de sua escolha. Seleção casual: a critério do auditor, baseada em sua experiência profissional. Pode ser uma alternativa aceitável para a seleção, desde que o auditor tente extrair uma amostra representativa da população, sem intenção de incluir ou excluir unidades específicas. (ARAÚJO; ARRUDA; BARRETO, 2008, p. 193).

O auditor ao selecionar o método de seleção das amostras deve ter cuidado

para que através dos itens selecionados, ele consiga desenvolver o seu trabalho

com as evidências suficientes para a sua conclusão. Após analisar os erros

apresentados na amostra, o auditor deve determinar se realmente é de fato um erro

ou se existe algum registro incorreto que possa ser desconsiderado erro e que não

cause algum efeito que afete a auditoria. (JUND, Sergio, 2007).

2.2.5 Papéis de Trabalho

Todas as informações do trabalho de uma auditoria geram documentos, ou

papéis de trabalho conforme Araújo, Arruda e Barreto, são todos os documentos

obtidos ou preparados para a auditoria em qualquer meio, seja físico ou eletrônico,

que juntos representam a documentação das evidências que dão respaldo as

conclusões e opiniões do auditor (ARAÚJO; ARRUDA; BARRETO, 2008). Os

autores ainda apontam que os papéis de trabalho da auditoria,

33

[...] representam o conjunto de documentos obtidos ou preparados pelo auditor, de forma manual, eletrônica ou por outros meios, que constituem a prova do trabalho executado e servem de fundamento dos comentários, observações, opiniões e recomendações emitidas. (ARAÚJO, ARRUDA E BARRETO, 2008, p. 240).

Dessa forma, os papéis de trabalho são indispensáveis para que o auditor

possa formar sua opinião a respeito dos procedimentos adotados na organização,

eles são as provas de que a opinião e as sugestões do auditor estão em

conformidade com os resultados obtidos.

Os papéis de trabalho devem ajudar, facilitar e registrar as evidências

encontradas durante o trabalho do auditor, a fim de auxiliar na análise e na

fundamentação do seu parecer (JUND, 2007). Almeida descreve os papéis de

trabalho como:

[...] são de propriedade dos auditores e representam o registro do trabalho executado e a base para emissão do parecer; portanto, eles devem ser adequadamente controlados, no sentido de evitar que terceiros não autorizados tenham acesso aos papéis de trabalho. Esse fato exige que os papéis de trabalho durante sua permanência no escritório do cliente, sejam guardados em malas com fechaduras, por ocasião do almoço e à noite [...]. (ALMEIDA, 2008, p. 95).

Os papéis de trabalho servem de referência para comprovar a legitimidade

dos fatos, principalmente quando existem ajustes ou correções a serem feitas. E

também para, caso aconteça do seu cliente sofrer algum dano em seu

estabelecimento, como incêndio ou algo do tipo, os papéis de trabalho do auditor

ajudarão a reconstituir aqueles registros.

O auditor deve deixar documentado tudo o que considerar importante para

poder comprovar que deu trabalho foi realizado de acordo com as Normas

Independente das Demonstrações Contábeis (ARAÚJO; ARRUDA; BARRETO,

2008). Segundo Crepaldi:

O auditor deve registrar nos papéis de trabalho informação relativa ao planejamento de auditoria, a natureza, a oportunidade e a extensão dos procedimentos aplicados, os resultados obtidos e as suas conclusões da evidência da autoria. Os papéis de trabalho devem incluir o juízo do auditor acerca de todas as questões significativas, juntamente com a conclusão a que chegou, inclusive nas áreas que envolvem questões de difícil julgamento. (CREPALDI, 2011, p. 431).

34

Para o preenchimento dos papéis de trabalho, existem alguns padrões já

definidos para serem seguidos. Devendo haver clareza nos registros dos fatos, pois

outro auditor não pode ter dúvidas e nem necessidade de outras formas de

esclarecimentos. Deve-se observar algumas regras, como descreve Almeida:

1. Os papéis de trabalho devem evidenciar a obediência às normas de auditoria geralmente adotadas.

2. As conclusões do exame de cada conta ou área guardarão conformidade com os princípios fundamentais de contabilidade.

3. Os procedimentos de auditoria adotados ficarão evidenciados, na sua extensão e profundidade.

4. Devem incluir todos os dados e informações pertinentes, excluídos os irrelevantes.

5. Devem ser limpos, claros e corretos, sem erros de natureza matemática.

6. Devem conter todos os elementos e informações que amparem o que se mencionar no parecer e nos relatórios.

7. Devem conter todas as informações que possam ser úteis, ou necessárias, no futuro.

8. Devem incluir os dados para fácil identificação da data em que foram elaborados, quem foi o encarregado e quem fez a revisão, assim como terão título e código que esclareçam a natureza do exame.

9. Levar em conta que as recomendações para a próxima auditoria são mais importantes do que os comentários sobre as ocorrências do exercício anterior.

10. Na data do término da auditoria os papéis de trabalho devem estar prontos e em condições de serem arquivados. (ALMEIDA, 2012, p. 333-334).

Portanto, conforme Almeida, caso essas regras não sejam seguidas, o fato irá

determinar a existência de falhas não só nos papeis de trabalho, como também na

própria auditoria. Para que isso não aconteça, deve haver um controle e uma correta

organização para evitar que ocorram esses erros, e portanto assim não causar

danos à organização e ao seu trabalho. De acordo com Pagliato, “Os papéis de

trabalho são de propriedade exclusiva do auditor, responsável por sua guarda e

sigilo.” (PAGLIATO, 2011, p. 71).

Para haver uma melhor organização, a pasta contendo os papéis de trabalho,

conforme Araújo, Arruda e Barreto, pode ser organizada contendo os seguintes

documentos:

➢ capa da pasta, com a identificação do auditor, do auditado, da auditoria, período de realização dos trabalhos e outras informações consideradas importantes;

➢ índice dos papéis; ➢ plano de auditoria; ➢ programa de auditoria por área; ➢ controle de tempo dos trabalhos;

35

➢ notas do supervisor; ➢ papéis de trabalho contendo as evidências por área examinada; ➢ correspondências emitidas; ➢ respostas recebidas devidamente referenciadas com os papéis de

trabalho; ➢ desenvolvimento das recomendações; ➢ relatório de auditoria devidamente referenciado com os papéis de

trabalho. (ARAÚJO; ARRUDA; BARRETO, 2008, p. 249).

Os papéis de trabalho devem ser guardados em locais seguros e de fácil

localização. Organizados de forma que facilite a procura para as constantes

consultas do cliente. Papéis de anos anteriores devem ser levados ao “arquivo

morto.” (ALMEIDA, 2012). Seguindo esta mesma linha, Jund descreve que:

A fim de que os papéis desejados possam ser facilmente encontrados, eles devem ser elaborados, organizados e arquivados de forma sistemática e racional, e é essencial a elaboração de um sistema de codificação. Cada folha do arquivo deve ter uma identificação alfanumérica, uma letra ou um número de identificação para distingui-la de todas as outras. Este índice identifica, então, a folha específica, indicando onde ela pode ser encontrada no arquivo. (JUND, 2007, p. 559).

O auditor deve registrar informações de planejamento da auditoria, a

natureza, e quais os procedimentos que serão aplicados, os resultados e

conclusões. Papéis de trabalho que são organizados de forma padronizada,

melhoram a eficiência dos trabalhos e a sua utilização é facilitada. (FRANCO;

MARRA, 2001).

O layout dos papéis de trabalho deve incluir, obrigatoriamente, espaço que determine o nome da unidade, departamento, empresa ou área a que se refere; espaço para a codificação do papel de trabalho; espaço para a evidenciação de quem o preparou, revisou, aprovou; e datas. (ATTIE, 2011, p. 236).

Mesmo não tendo um padrão para os papéis de trabalho, as empresas

normalmente possuem alguns requisitos para sua estruturação, sendo dividido em

sua abertura o meio onde devem ser descritos o que foi realizado, as conclusões e o

fim que é o encerramento com a data da auditoria e quem foi o auditor.

2.3 ESTOQUE

Estoque é o bem adquirido e destinado para ser vendido aos clientes.

Apresenta características e maneiras de controle diversas, dependendo do tipo de

36

empresa. Nas empresas comerciais é representado por mercadorias e nas indústrias

é representado por produtos em processo de produção e incluem matéria prima e

materiais que estão aguardando a sua utilização no processo de produção, como:

embalagens e materiais de consumo. Marion define que:

[...] os estoques assumem diferentes significados conforme o tipo de empresa onde sejam considerados, mas sempre trazem a conotação de algo à disposição, seja de vendas (como as mercadorias nas empresas comerciais ou os produtos acabados nas empresas industriais), seja de transformação (como as matérias primas ou materiais em processo), seja de consumo (o estoque de material de consumo pode acontecer tanto em empresa comercial, industrial, como na de serviço). (MARION, 2012, p. 319).

Devido ao mercado cada vez mais competitivo, a quantidade armazenada em

estoque é definida para Pozo como “Uma das razões por que muitas empresas

mantêm estoques elevados, aos padrões modernos, é que essa atitude permite à

firma comprar e produzir em lotes econômicos, que é a visão ultrapassada da

produtividade.” (POZO, 2008, p.38). Neste contexto, segundo Ching:

O ambiente altamente competitivo, aliado ao fenômeno cada vez mais amplo da globalização dos mercados, exige das empresas maior agilidade, melhores performances e a constante procura da redução de custos. Neste universo de crescentes exigências em termos de produtividade e de qualidade do serviço oferecido aos clientes, a logística assume papel fundamental entre as diversas atividades da empresa, para atingir seus objetivos. (CHING, 2006, p. 16).

Para Fenili, “Estoque é toda e qualquer porção armazenada de material, com

valor econômico para a organização, que é reservada para emprego em momento

futuro, quando se mostrar necessária às atividades organizacionais.” (FENILI, 2013,

p. 39).

Saber encontrar o equilíbrio dos estoques é de fundamental importância para

uma melhor organização e gerenciamento da empresa, pois tanto o seu exceto com

a sua falta, pode acarretar em prejuízos ou despesas desnecessárias. Conforme

Gonçalves:

Se, por um lado, o excesso de estoque adicional gera custos financeiros ou de capital e custos de armazenagem, por outro lado, a falta desse estoque poderá resultar em perda de vendas, paralização do processo produtivo, podendo gerar consequentemente uma insatisfação do cliente ou consumidor, devido ao baixo nível de serviço prestado, à baixa qualidade no

37

atendimento e à impossibilidade de satisfazer plenamente as necessidades desses clientes. (GONÇALVES; 2013, P. 116).

A importância em saber administrar os materiais de forma correta é

normalmente percebida apenas quando os produtos não estão disponíveis no

momento de atender às necessidades do cliente, trazendo grande preocupação às

entidades. Para não perder vendas, Ching afirma:

“A visão tradicional é de que os produtos devem ser mantidos em estoque por diversas razões. Seja para acomodar variação nas demandas, seja para produzir lotes econômicos em volumes substancialmente superiores ao necessário, seja para não perder vendas.” (CHING, 2006, p. 32).

Saber controlar o estoque garante um bom funcionamento da empresa e

mantem os clientes sempre satisfeitos. Outro fator importante é saber quando e

quanto comprar, para resultar em lucro e determinar o sucesso da empresa e assim

não resultar em perdas desnecessárias. Conforme Marion e Silva, “[...] o controle

permite identificar os itens obsoletos, danificados, e os de giro mais lento. Estoques

desta natureza podem ser eliminados por meio de promoção de vendas, gerando

receita.” (MARION; SILVA, 2013, p. 92).

Devido à competitividade, empresários tem mostrado interesse em

aperfeiçoar o controle de estoques. E para isso, a auditoria de estoques é de grande

importância para auxiliá-los a compreender os procedimentos corretos, pois evitam

falhas e erros.

Controles internos de estoques estão relacionados com as compras e para

um sistema adequado é necessário que as mercadorias sejam solicitadas,

recebidas, controladas e distribuídas de maneira correta.

O estoque de mercadorias faz parte do ativo da empresa e possui grande

importância financeira, conforme Martins e Alt, “os estoques representam parcela

substancial dos ativos das empresas, devem ser encarados como um fator potencial

de geração de negócios e de lucros.” (MARTINS; ALT, 2009, p.198).

Os estoques das empresas podem ser tanto em matéria prima para produção

quanto em produtos acabados para a venda, dependendo do tipo de organização.

Martins et al. entende que estoques são:

[...] bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas

38

atividades. Segundo o Pronunciamento Técnico CPC 16 – Estoques, os estoques são ativos: mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços. (MARTINS; et al., p. 79).

Por ser uma das fontes de renda de uma organização, o controle do estoque

é de grande importância e se faz necessário para manter a continuidade, do mesmo.

Existem alguns tipos de estoques, relacionados na ilustração 2, onde Martins e Alt

cita os tipos de estoques e suas finalidades:

Ilustração 3: Tipos de estoques e finalidades. Fonte: Adaptado Martins e Alt, 2009, p. 170-171.

Conforme Ching, o controle de estoque exerce influência muito grande na

rentabilidade da empresa. Pelo fato de que os estoques absorvem um capital que

poderia estar sendo investido de outras maneiras, desviam fundos de outros

potenciais e tem o mesmo custo de capital que qualquer outro projeto de

investimento da empresa (CHING, 2006).

Ching ainda explica que “Previsão de demanda. Prever o produto e qual a

quantidade que os clientes deverão comprar é assunto crítico para todo

planejamento empresarial. Dessa forma, grande esforço deve ser dedicado ao

desenvolvimento desse tópico.” (CHING, 2006, p. 31).

Para a empresa ter um controle eficiente e obter melhores resultados, é

necessário um planejamento adequado quanto a tomada de decisões perante as

compras, produção e distribuição dos produtos. Diante disto, Garcia destaca

Tipos de estoque Finalidades

Estoques de materiais: São todos os itens utilizados nos processos de transformação em produtos acabados.

Estoques de produtos em processos:

Correspondem a todos os itens que já entraram no processo produtivo, mas que ainda não são produtos acabados.

Estoques de produtos acabados: São todos os itens que já estão prontos para ser entregues aos consumidores finais.

Estoque de produtos em trânsito: Correspondem a todos os itens que já foram despachados de uma unidade fabril para outra, normalmente da mesma empresa, e que ainda não chegaram a seu destino final.

Estoques em consignação: São os materiais que continuam sendo prioridade do fornecedor até que sejam vendidos. Em saco contrário, são devolvidos sem ônus.

39

algumas das decisões mais importantes referentes à gestão de estoques conforme a

Ilustração 4:

Decisão Descrição

Quanto pedir Todo pedido de suprimento deve especificar a quantidade requerida, tendo como base demandas futuras esperadas, restrições de suprimentos, descontos existentes e custos envolvidos.

Quando pedir O momento exato de emitir uma nova ordem é determinado pelo parâmetro do ponto de pedido, que depende do lead time de suprimento, da demanda esperada e do nível de serviço desejado.

Com que frequência revisar os níveis de estoque

Os níveis de estoque podem ser revisados continuamente ou periodicamente dependendo da tecnologia presente e dos custos de revisão, dentre outros fatores.

Onde localizar os estoques Se uma empresa pode estocar seus produtos em mais de uma instalação, decisões de localização devem ser tomadas, como por exemplo manter produtos acabados em armazéns pequenos próximos aos clientes ou em um armazém central, o que depende dos custos de distribuição, restrições de serviço, tempo em que os clientes aceitam esperar, tempo de distribuição, custos de estoques, custos de instalações etc.

Como controlar o sistema A utilização de indicadores de desempenho e o monitoramento das operações devem estar sempre presentes para apoiar medidas corretivas e ações de contingência se o sistema logístico estiver fora de controle ou operando com baixa performance.

Ilustração 4: Decisões importantes sobre gestão de estoque. Fonte: Adaptado Garcia et al. (2006, p. 18).

Iudícibus, Martins e Gelbecke definem estoques como “[...] bens tangíveis ou

intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou

utilização própria no curso normal de suas atividades”. (IUDÍCIBUS; MARTINS;

GELBECKE, 2003, p. 115).

2.4 ACURÁCIA DOS ESTOQUES

A quantidade e de estoque físico deve estar de acordo com a quantidade

registrada no sistema da empresa. Para Martins e Laugeni a acurácia compreendida

como a “[...] precisão dos registros quando comparados com o estoque físico [...]”

(MARTINS, LAUGENI, 2012, p. 73).

A acurácia dos estoques demonstra que as informações contidas no sistema

são confiáveis, mas que se acontecer algum erro pode resultar em divergências no

sistema. Para Martins e Laugeni,

40

[...] quando se faz a comparação entre o saldo mostrado pelos registros escriturais e o efetivamente existente na prateleira (físico), pode não haver coincidência, demonstrando a existência de um erro, quer para mais ou para menos. Se, por exemplo, foram verificados 100 itens e encontrados três erros, isto é, para três dos itens o registro escritural não coincidiu com a contagem física, pode-se dizer que a acurácia foi de 97%. (MARTINS; LAUGENI, 2012, p. 73).

Portanto, quanto mais próximo correto for o resultado, o nível de acurácia

será maior. Sendo assim, pode ser dizer que o controle de estoque é eficiente e

eficaz quando apresenta poucas falhas ou erros da realidade registrada no sistema

da empresa. Bertaglia defende as seguintes questões:

Nível de serviço adequado ao cliente, uma vez que o conteúdo teórico apresentado nos registros coincide com o existente fisicamente nos armazéns; Determinar o ressuprimento, que será disparado a partir de um valor teórico ou registrado. Se esse valor apresentar diferenças em relação ao físico pode estar ocorrendo um desabastecimento ou uma elevação do nível de estoque; Garantir a disponibilidade de material para a produção; é extremamente desagradável estabelecer todo um plano de produção baseado na disponibilidade de materiais e perceber que existem divergências entre o físico e o teórico; Analisar níveis de existência e eliminar os excessos; Controlar obsolescência; Analisar situação financeira com base nas informações corretas dos estoques. (BERTAGLIA, 2006, p. 319).

Existe a obrigatoriedade da contagem total do estoque ao menos uma vez

durante o período fiscal, porém para um controle mais eficiente e visando uma

informação com alto nível de confiabilidade, é recomendável que a empresa utiliza-

se do inventário rotativo para obter informações de seus estoques de forma

periódica. Conforme Ayres:

Para garantir resultados esperados na gestão de estoques, atenção especial deve ser dada à acuidade ou acurácia ou ainda acuracidade dos estoques, ou seja, os saldos físicos deverão estar sempre de acordo com os registros teóricos. É uma forma de se conciliar qualidade e confiabilidade da informação. (AYRES, 2009, p. 101).

Muitas vezes as causas dos erros nos registros de estoque são a falta de