finanÇas

DESCRIPTION

livro de FinançasTRANSCRIPT

Exemplar para análise de Marcelo Albuquerque Amorim

2 PARTE I – NA LINHA DE FRENTE

Dedico à minha esposa, companheira de sempre e

exemplo de vida...

Exemplar para análise de Marcelo Albuquerque Amorim

3 PARTE I – NA LINHA DE FRENTE

SOBRE OS DIREITOS DESTE LIVRO

É expressamente proibida a duplicação, reprodução, ou distribuição das

páginas deste livro, seja de maneira total ou parcial, de qualquer forma, ou por qualquer meio, salvo autorização por escrito do autor.

Todos os direitos reservados – é proibida a reprodução total ou parcial, de qualquer forma ou por qualquer meio. A violação dos direitos de autor (Lei

nº 9.610/98) é crime estabelecido pelo artigo 184 do Código Penal.

Exemplar para análise de Marcelo Albuquerque Amorim

4 PARTE I – NA LINHA DE FRENTE

SUMÁRIO

PARTE I – NA LINHA DE FRENTE 5

1.1 - O PROFISSIONAL DA LINHA DE FRENTE 6 1.2 - OPERANDO O CONTAS A PAGAR 8 1.3 - OPERANDO O CONTAS A RECEBER 16 1.4 - EFETUANDO A CONCILIAÇÃO BANCÁRIA 22 1.5 - CRIANDO UM FLUXO DE CAIXA 28 1.6 - O FUNDO-FIXO (CAIXINHA) 34

PARTE II – SISTEMAS INTEGRADOS 38

2.1 - EFETUANDO AS BAIXAS NO SISTEMA 39 2.2 - BAIXAS AUTOMÁTICAS 41 2.3 - SALDOS DOS BANCOS NO SISTEMA INTEGRADO 44

PARTE III – OS COMANDANTES 47

3.1 - O GESTOR DO DEPARTAMENTO FINANCEIRO 48 3.2 - A ROTINA DO DEPARTAMENTO FINANCEIRO 50 3.3 - GESTÃO DO CONTAS A PAGAR 57 3.4 - GESTÃO DO CONTAS A RECEBER 66 3.5 - GERENCIANDO A CONCILIAÇÃO BANCÁRIA 77 3.6 - GERENCIANDO E ANALISANDO O FLUXO DE CAIXA 79 3.7 - CENTROS DE CUSTOS 85 3.8 - GERENCIANDO O FUNDO-FIXO 90 3.9 - APLICANDO O DINHEIRO QUE SOBRA 93 3.10 - CONTA GARANTIDA X CHEQUE ESPECIAL 96 3.11 - FORMAS DE FINANCIAMENTO 98 3.12 - OS LIMITES DE CRÉDITO 101 3.13 - O GERENTE DE BANCO 104 3.14 - FINANCEIRO X CONTABILIDADE 106

PARTE IV – A SAÚDE DO FINANCEIRO 108

Exemplar para análise de Marcelo Albuquerque Amorim

5 PARTE I – NA LINHA DE FRENTE

PARTE I – NA LINHA DE FRENTE

Exemplar para análise de Marcelo Albuquerque Amorim

6 PARTE I – NA LINHA DE FRENTE

1.1 - O PROFISSIONAL DA LINHA DE FRENTE

O profissional que trabalha na linha de frente da área financeira

normalmente é visto e rotulado com vários adjetivos: Estressado,

nervoso, ansioso, chato, briguento, além de vários quase sempre

pejorativos. Infelizmente é difícil escapar desses rótulos. Mas poucas

pessoas sabem que os funcionários do Departamento Financeiro

carregam um peso enorme nos ombros.

Pense na seguinte situação: As 15h45, quando o movimento do

dia já está quase terminado, chega um funcionário do Departamento de

Pessoal com um pagamento de uma rescisão de um colaborador para

ser realizado no mesmo dia, e que se o pagamento não ocorrer, a

empresa será multada pelo Ministério do Trabalho. Pronto! Está

montado o cenário perfeito para o estresse. O funcionário do financeiro

para tudo o que está fazendo, lança o pagamento no sistema da empresa

ou no banco, corre no gestor financeiro, pede para ele autorizar o

pagamento, (e normalmente nessas horas o gestor está no telefone ou

numa reunião para aumentar ainda mais a ansiedade do nosso

profissional), pega a autorização, efetua o pagamento, imprime o

comprovante e entrega para o funcionário do Departamento de Pessoal,

que ficou no lado dele o tempo inteiro pedindo pelo amor de Deus para

que ele conseguisse fazer a tempo a operação.

Ufa!! Mais um “leão” morto. O colaborador do Departamento

de Pessoal sai feliz e satisfeito por ter conseguido resolver o seu

problema, e o nosso colega do financeiro, coloca os batimentos

cardíacos de volta ao normal, e retorna com a sua rotina para finalizar

o movimento do dia.

O exemplo citado acima é mais normal do que parece. O que

chega de urgência na área financeira é uma coisa impressionante. Não

que nas outras áreas e departamentos não ocorram a mesma coisa, mas

Exemplar para análise de Marcelo Albuquerque Amorim

7 PARTE I – NA LINHA DE FRENTE

quando estamos falando de dinheiro, o “buraco” é um pouco mais

embaixo.

O profissional da área financeira acaba “aprendendo” a lidar

com estes imprevistos. Ou pelo menos tenta. E infelizmente não existe

ser humano no mundo que não acabe estressado quando estes “casos”,

como o citado acima, acontecem com bastante frequência (quase todos

os dias...). Mas, independentemente de todo este “movimento”, o

profissional financeiro não deve se esquecer de que os outros

profissionais também sofrem pressão, cobranças e também correm

contra o tempo. Ou seja, estamos todos no mesmo barco (ou na mesma

empresa).

Outro pensamento que algumas pessoas têm é que quem

trabalha no financeiro não deu certo em nenhuma outra área e acabou

indo para lá. Ou então que não tem formação acadêmica específica e

também acabou indo pro setor. Isto acontece? Sim e muito. Eu

particularmente acho isso um erro. No Departamento Financeiro,

assim como em todos os outros, “deveriam” trabalhar somente os

profissionais da área. Algumas empresas esquecem que o financeiro

não se restringe apenas a pagar e a receber contas. Existem uma série

de outras operações extremamente importantes que, se mal feitas,

podem acarretar em sérios problemas para as empresas. Mas como não

vivemos num mundo perfeito, acabamos “quebrando” o galho.

Diante de todo este imbróglio, tudo o que possamos fazer para

amenizar estes problemas deve ser feito. E este livro contém várias

“dicas” preciosas que poderão ser implementadas do gestor do

Departamento Financeiro ao auxiliar, e que irão ajudar a tornar o dia a

dia do setor um pouco menos pesado.

Então mãos à obra.

Exemplar para análise de Marcelo Albuquerque Amorim

8 PARTE I – NA LINHA DE FRENTE

1.2 - OPERANDO O CONTAS A PAGAR

Antes do Pagamento

Vamos começar pelo Contas a Pagar (que eu lhe digo de

carteirinha que segundo o que algumas pessoas dizem é a única coisa

que o financeiro faz ou sabe fazer...pagar contas). É um momento que

pouca gente gosta, e normalmente o dono da empresa gosta menos

ainda, mas que deve ter uma atenção especial do responsável pelo

pagamento. Afinal, quando o dinheiro saiu da conta, para poder vê-lo

de volta pode ser difícil.

Não basta apenas pegar o boleto bancário, os dados bancários

do fornecedor, inserir o pagamento no banco ou no sistema, ou

preencher o cheque e pronto, nosso “problema” está resolvido. Estas

ações requerem atenção e alguns cuidados específicos de todos que são

responsáveis pelo pagamento.

Antes de efetuar o pagamento, é sempre necessário checar algumas informações que a princípio podem

parecer banais mas que podem fazer a diferença entre um pagamento correto e uma dor de cabeça.

Vejamos:

Confira sempre se o pagamento realmente é devido para a

sua empresa. Sim caro leitor. Erros deste tipo acontecem e não são

poucos, e alguns podem ser considerados de má fé por parte de alguma

empresa no mercado. No meio daquele monte de boletos, (e também

do funcionário do Departamento de Pessoal pedindo pelo amor de

Deus para pagar a guia de rescisão), pagar uma conta que não é de sua

empresa pode realmente acontecer. E as vezes não será nada fácil ter o

dinheiro de volta.

Exemplar para análise de Marcelo Albuquerque Amorim

9 PARTE I – NA LINHA DE FRENTE

Depois que você verificou que o pagamento realmente é

devido, verifique se os dados cadastrais da sua empresa estão corretos.

Alguns grupos empresariais possuem mais de uma empresa no mesmo

endereço e pode acontecer que os fornecedores errem na hora do

cadastro, lançando o pagamento de uma empresa para a outra. Lembre-

se sempre que toda e qualquer movimentação financeira é

contabilizada logo, nada de uma empresa bancar a conta da outra

empresa, por mais que pertençam ao mesmo grupo.

No caso de pagamento através de cheques ou depósito

bancário, confira sempre os dados bancários do seu fornecedor. Depois

de conferido, confira novamente. E depois mais uma vez. Não custa

nada, e evita que depois você passe pelo constrangimento de avisar ao

seu chefe que fez um pagamento errado. E claro, ainda ter de ligar pro

fornecedor, pedir desculpas pelo erro e solicitar que ele devolva o

pagamento que foi indevido (se é que ele vai devolver, e se bobear

você ainda tem de pagar do seu bolso pelo erro.)

De um jeito ou de outro, o Departamento Financeiro acaba

recebendo o documento para pagamento (pelo menos deveria) ou

recebe os dados de pagamento. É muito importante que receba pelo

menos uma cópia da nota fiscal para poder conferir alguns dados

básicos do fornecedor como o CNPJ.

Organizando o Contas a Pagar

Em uma das empresas que trabalhei logo depois que me formei,

já nos primeiros dias, eu fui pedir ao meu superior que me entregasse

as contas do dia para pagamento para eu lançar no banco. Quando o vi

separando os documentos, fiquei um pouco assustado. Ele foi numa

“pilha de papel” e começou a procurar as contas que venceriam

naquele dia. Gastou uns 15 minutos. Ai depois me entregou. Em

seguida eu pensei: “Será que ele esqueceu alguma conta no meio

daquela bagunça?” Sim, ele tinha esquecido. E adivinha? Sim.

Exemplar para análise de Marcelo Albuquerque Amorim

10 PARTE I – NA LINHA DE FRENTE

Pagamos juros no dia seguinte. Ou seja, antes de partimos para a ação,

primeiro vamos organizar o nosso contas a pagar.

A maneira mais prática e organizada é guardar todas

as contas numa “pasta sanfona”. Esta pasta possui

várias divisórias que nos ajudam a separar as contas

por dia de vencimento. Peça para comprar uma pasta

desta e separe as suas contas por dia de vencimento.

Assim, no início do dia você não perderá tempo

separando os documentos, e nem correrá o risco de deixar alguma

conta para trás (e ter de se explicar para o seu chefe). Você vai

encontrar as pastas sanfonas em qualquer papelaria.

Formas de pagamentos

Existem várias formas de pagamentos usadas pelas empresas.

1. Boleto Bancário

2. Depósito Bancário

3. Cheque

4. Dinheiro

1. Boleto Bancário - É usado desde às micro às grandes

empresas. Tem como pontos positivos a facilidade do rastreamento da

operação, fácil impressão do comprovante, dentre outros. Deve se ficar

atento aos boletos bancários no que diz respeito a cobrança de juros e

protesto. Algumas empresas colocam a opção automática de protesto

após “x” dias de vencimento. Então nada de deixar um boleto vencido

guardado na pastinha. Já os juros também podem ser automáticos.

Portanto também atenção máxima a data de vencimento.

Caso a sua empresa, por algum motivo, não efetue o pagamento

do boleto na data de vencimento correta, entre em contato com o seu

fornecedor e avise a ele o ocorrido. Caso você deseje efetuar o

pagamento, tente negociar a emissão de um novo boleto. Caso o

Exemplar para análise de Marcelo Albuquerque Amorim

11 PARTE I – NA LINHA DE FRENTE

fornecedor lhe passe os dados bancários para um depósito em conta

corrente, não se esqueça de pedir para ele “dar baixa” no banco. Isso

evita que você seja protestado ou incorra na cobrança de juros.

O boleto bancário também pode ser usado como forma de

recebimento. Várias empresas emitem boletos para os seus clientes.

(Leia tópico - Gestão do Contas a Receber).

2. Depósito Bancário - Também é bastante utilizado como

meio de pagamento aos fornecedores. Normalmente ocorre quando

clientes e fornecedores têm uma boa relação comercial, ou quando a

data de pagamento no boleto venceu e o fornecedor, para evitar juros

ao cliente, fornece os dados bancários.

3. Cheque - É muito usado principalmente no pequeno

comércio. Mas está caindo em desuso pois possui algumas

desvantagens, principalmente para quem está recebendo (cheques sem

fundos, cheques de terceiros, dentre outros). Porém se algum

fornecedor insistir em lhe pagar através de cheques, pegue o máximo

de dados disponíveis como CNPJ, endereço comercial, telefone

comercial, referências bancárias e comerciais. Desta maneira caso

algum problema aconteça, você terá meios de procurar o fornecedor

ou mesmo de diminuir o risco ligando antes para as referências e

pedindo informações.

4. Dinheiro - Normalmente é usado para pequenas despesas.

Neste caso, apenas lembre-se de pegar ou entregar um recibo do

pagamento (ou mesmo a nota fiscal) e carimbar (ou assinar) no campo

“Recebido”. É a sua comprovação de que pagou (ou recebeu) o

dinheiro referente a transação.

Exemplar para análise de Marcelo Albuquerque Amorim

12 PARTE I – NA LINHA DE FRENTE

Após os pagamentos

Feitos os pagamentos, confira no dia seguinte se o valor

realmente saiu de sua conta corrente. Faça sempre uma conciliação de

sua movimentação bancária (leia tópico – Conciliação Bancária).

Se o pagamento foi realizado através do banco, imprima um

comprovante e grampeie junto ao documento (boleto, nota fiscal, etc).

Se tiver sido feito através de depósito, anexe o comprovante do

depósito. Se for feito através de cheque ou dinheiro no momento da

compra, peça ao fornecedor para dar um “recebido” na nota fiscal para

você poder comprovar que o pagamento foi realizado.

Pagamento sem documentos

Está ai uma coisa que deveria ser proibida em todas as

empresas. Mas infelizmente não temos como erradicar este mal. Todos

os dias alguém aparece na porta do financeiro falando assim:

- “Preciso pagar este fornecedor. Ele não tem nota.”

Além desta, tem essa outra também:

- “Este fornecedor só libera com pagamento a vista. Depois ele

envia a nota!”.

Quem pede isso normalmente está pouco ligando para o que

pode acontecer ou como você vai fazer depois para pegar a nota fiscal.

São situações cotidianas e realmente nunca conseguiremos acabar com

elas. Então vamos pelo menos entender quais problemas podem gerar

este tipo de situação.

Quando se paga algum fornecedor sem nota, na contabilidade

isto é lançado no Balanço Patrimonial na conta “Adiantamento a

Fornecedor”. Esta conta deve ser rigorosamente controlada pois o

mercado pode entender que a empresa não tem controle sobre o que

está pagando, ou que paga tudo de qualquer jeito. E não é o que

Exemplar para análise de Marcelo Albuquerque Amorim

13 PARTE I – NA LINHA DE FRENTE

queremos transparecer (até porque a culpa certamente vai cair no colo

do financeiro).

Então quando uma pessoa chegar e pedir a você que efetue um

pagamento sem nota fiscal, anote todos os dados do fornecedor e

também de quem lhe pediu o pagamento. Efetue o pagamento e depois

escreva no movimento financeiro do dia para a contabilidade que se

trata de um adiantamento ao fornecedor e coloque os dados do

fornecedor. Isto ajuda depois para entrar em contato e pedir a nota

fiscal.

Ótimo. Agora é hora de pegar a nota fiscal. Peça primeiro para

quem pediu o pagamento que entre em contato com o fornecedor.

Lembre ao “solicitante” do problema que isso pode causar. Caso ele

recuse, entre em contato você mesmo. Lembre-se que no final das

contas, o culpado poderá ser você, afinal, a rotina de contas a pagar é

responsabilidade sua.

Agora se o “solicitante” pedir para pagar um fornecedor que

não tenha nota fiscal, a princípio recuse. Lembre-se que toda e

qualquer movimentação deverá ter um documento contábil. Se a

pessoa insistir, leve o caso ao seu gestor e peça para que ele autorize o

pagamento e que o faça através de e-mail. Infelizmente em alguns

momentos temos de nos proteger (mesmo que seja do nosso próprio

chefe).

Conversando com os Fornecedores

Além das rotinas diárias do colaborador do contas a pagar

comentadas nos tópicos acima, é comum que ele seja o responsável por

“atender” aos fornecedores. E nem sempre este atendimento é a melhor

conversa do mundo. Quando o fornecedor liga, normalmente ele quer

cobrar algum pagamento, e normalmente ele está atrasado. Ou seja, o

humor do fornecedor está longe de ser o melhor.

Exemplar para análise de Marcelo Albuquerque Amorim

14 PARTE I – NA LINHA DE FRENTE

Pense na seguinte situação: O chefe no financeiro do

fornecedor está sem dinheiro em caixa e está precisando receber dos

clientes para poder pagar suas contas. Ele provavelmente não estará

calmo. E se ele não está calmo, certamente seus funcionários

responsáveis pela cobrança também não estarão. Portanto nada de ficar

rotulando a pessoa de sem educação, chata, mal humorada, etc. Tente

entender o lado dela.

Porém, como não temos escapatória, ai vão

algumas dicas.

Atenda o fornecedor com boa vontade. Você poderá

“quebrar” o mau humor dele na hora.

Nunca, mas nunca prometa uma data de pagamento se você

não tiver certeza de que poderá ser cumprida. Quando você passa uma

data, ele vai avisar ao gerente dele e este vai lançar este valor no fluxo

de caixa. Se o pagamento não for feito, imagine quando o fornecedor

fizer a 2ª ligação cobrando o pagamento que você tinha prometido...

Falar a verdade as vezes pode ajudar. Dependendo do

fornecedor, você pode ser sincero e dizer que a empresa está em

situação financeira delicada e que está aguardando o pagamento de

algum cliente em especial. Você poderá ganhar um tempo até que as

coisas se normalizem.

Mesmo se depois de todas as alternativas acima, a situação

não se resolver e o fornecedor continuar ligando, você deve passar o

problema ao seu gestor e explicar a ele os fatos que já ocorreram.

Se o seu gestor não der bola para o assunto, dizendo estar

muito ocupado ou que não pode resolver o problema, seja pró-ativo e

tente fazer você mesmo uma negociação com o fornecedor.

Exemplar para análise de Marcelo Albuquerque Amorim

15 PARTE I – NA LINHA DE FRENTE

Negociando com os Fornecedores

O seu fornecedor não para de ligar, o seu chefe anda super

ocupado, e você precisa resolver este problema para poder dar

continuidade ao seu trabalho. Quando o seu fornecedor liga cobrando,

as vezes uma negociação pode ser a chave para solucionar este

imbróglio. Então vamos a algumas dicas:

Seja claro com o fornecedor e diga que você não tem como

efetuar o pagamento integral da dívida.

Pergunte ao fornecedor se ele aceita negociar a dívida.

Provavelmente você terá uma resposta positiva. Afinal, dependendo da

situação é melhor receber algum valor, ou um pouco de cada vez

parcelado, do que não receber nada.

Você terá dois itens principais para negociar: Quantidade de

parcelas e valores das parcelas.

Nunca, mas nunca inicie uma negociação sendo o primeiro

a oferecer algo. Se o seu fornecedor pedir para você fazer uma proposta

de pagamento, peça para que ele diga qual a necessidade dele. As

vezes, o que ele irá pedir poderá ser melhor do que você ia oferecer.

Mesmo que o que ele esteja negociando seja bom, tente

sempre melhorar para a sua empresa. Afinal é dela que você recebe o

salário. Mas lembre-se: Nunca seja tão “ruim” para o seu fornecedor.

Você precisa ou precisará dele para comprar os produtos ou serviços

para sua empresa.

Depois de acertado os primeiros detalhes da negociação,

avise ao fornecedor que você irá passar as informações para o seu

gestor pois ele quem irá dar a palavra final. Após esta “conversa” ligue

para o seu fornecedor avisando-o da resposta. E vai uma dica: é sempre

prudente formalizar a negociação através de um e-mail. Afinal nunca

se sabe quando podemos ter um “branco” na memória.

Exemplar para análise de Marcelo Albuquerque Amorim

16 PARTE I – NA LINHA DE FRENTE

1.3 - OPERANDO O CONTAS A RECEBER

Mais uma das funções do financeiro. Saber gerir bem o contas

a receber. E com uma questão que pode ser bem complicada: Envolve

o Departamento Comercial. Volta e meia acontece a famosa briga do

comercial querendo vender e o financeiro querendo receber. Como

essa disputa ainda vai longe vamos nos ater ao que podemos fazer para

administrar bem nossos recebimentos.

Vamos dividir a gestão do contas a receber em partes para

facilitar o nosso entendimento.

Temos então:

Emissão das cobranças para os clientes

A emissão das cobranças para os clientes é uma das partes

menos problemáticas do contas a receber. E quem dera que se

resumisse apenas a isso certo? Mas não deixa de ser uma parte

importante do processo. Nesta etapa, recebemos alguns dados que, se

enviados com informações incorretas para os clientes, poderão gerar

um enorme transtorno. Logo temos de estar atentos aos dados.

Normalmente as informações mais importantes são:

Valor da venda;

Data ou Datas de Vencimento;

Forma de pagamento (Depósito Bancário, Boleto Bancário,

Pagamento em Dinheiro ou Pagamento em Cheque);

Dados bancários para pagamento (no caso de recebimento

através de Depósito Bancário ou Cheque).

Estas informações são repassadas normalmente pelo

departamento comercial ou por quem efetua a venda e devem chegar

ao cliente exatamente igual.

Exemplar para análise de Marcelo Albuquerque Amorim

17 PARTE I – NA LINHA DE FRENTE

Então antes de enviar as cobranças, confira várias vezes para

evitar erros.

Formas de Recebimento dos clientes

Outro aspecto fundamental e que pode decidir ou pelo menos

ajudar na entrada dos créditos é a forma como recebemos de nosso

cliente. Vários aspectos influenciam nesta escolha. Então vamos

conhecer melhor estas opções.

São elas:

1. Depósito Bancário / Transferência Bancária

2. Dinheiro

3. Cheque

4. Boleto Bancário

1. Depósito Bancário / Transferência Bancária – Ainda são

muito utilizados no mercado, com bastante freqüência no comércio, e

para as transações de pequenos valores. É muito usado também quando

o seu cliente esqueceu-se de efetuar o pagamento através do boleto

bancário e pede pelo amor de Deus que possa fazer um depósito

bancário ou uma transferência bancária para a conta corrente de sua

empresa. Bom, nada de anormal. É uma situação comum que acontece

com bastante freqüência. A única coisa que você deve estar atento é se

irá cobrar ou não juros e multa deste cliente. Se for cobrar, lembre-se

de avisá-lo disto.

2. Dinheiro - Uma forma super segura. Afinal de contas,

dinheiro numa mão e entrega do produto na outra. É muito comum em

pequenos prestadores de serviços (chaveiros, reparos hidráulicos, etc.)

ou em pequenas vendas.

3. Cheque - Não é muito seguro pois temos sempre de nos

preocupar com os famosos “cheques que voltam”. Ao receber um

Exemplar para análise de Marcelo Albuquerque Amorim

18 PARTE I – NA LINHA DE FRENTE

cheque, verifique se possui todos os dados do cliente para que em caso

de algum problema, você consiga contatá-lo.

4. Boleto Bancário - Um dos meios mais seguros de se receber

de um cliente. O boleto bancário é usado das micros às grandes

empresas. Como o próprio nome diz, têm vínculos com os bancos e

podem ter um custo. Mas é uma relação custo x benefício que vale a

pena. Converse com o seu gestor e peça a ele que façam uso boleto

bancário nas formas de recebimento.

Identificando os recebimentos dos clientes

Um dos pontos chaves de quem lida com o contas a receber é

identificar os clientes que pagaram.

Imagine a seguinte situação: sua empresa possui clientes

diferentes, que compram vários produtos, e alguns destes produtos

possuem o mesmo valor. Você começa a fazer a conciliação bancária

(leia tópico – 1.4 - Conciliação Bancária) e vê no seu extrato bancário

vários recebimentos.

Começa a identificar os valores que conhece que foram feitos

através de depósito bancário (incluímos dentro dos depósitos bancários

os pagamentos em dinheiro e cheque). Em seguida, parte para os

recebimentos ocorridos através de boletos bancários, que são mais

fáceis de serem identificados pois cada boleto possui um nº de

identificação, o famoso “número do documento”, e este número

normalmente coincide com o número da Nota Fiscal.

Dos vários recebimentos, sempre (sim, sempre) vão sobrar uns

três que você não conseguirá identificar. Liga daqui, pergunta dali,

conversa com o pessoal do comercial e nada de descobrir que são estes

três clientes. Calma, nem tudo está perdido. Temos uma solução de

simples implantação que é a salvação da lavoura. Chama-se Depósito

Identificado. Peça ao seu gestor que ligue para o gerente do banco e

Exemplar para análise de Marcelo Albuquerque Amorim

19 PARTE I – NA LINHA DE FRENTE

solicite este serviço. Funciona da seguinte maneira: quando o seu

cliente for depositar, será obrigado a se identificar através de um

número. A melhor maneira de você identificar um cliente é através do

CNPJ dele. Então na hora em que ele for depositar, terá de digitar o

CNPJ.

(No tópico 3.4 – Gestão do Contas a Receber o seu gestor irá

aprender como solicitar este serviço)

De posse do extrato bancário, iremos visualizar o valor

recebido e o CNPJ dos clientes. E ai vai uma preciosa dica: Se você

não tiver como checar o CNPJ para saber de qual cliente é, entre no

site da Receita Federal (http://www.receita.fazenda.gov.br) e siga o

caminho:

Empresa

Cadastro – CNPJ

Emissão de comprovante de inscrição e de situação cadastral

Digite o CNPJ do cliente

Digite o código de segurança que aparece na tela

E Eureka!!!! Descobrimos quem é o cliente. Legal não?

Agora podemos descobrir os 3 últimos clientes e nossa

conciliação bancária do contas a receber estará completa.

Em empresas com um volume grande de emissão de boletos e

que trabalham com sistemas integrados, os bancos possuem um serviço

que permite identificar os clientes que efetuaram os pagamentos e

ainda efetuar a baixa automática sem erros (fantástico não?). Se chama

CNAB. Calma, segure a ansiedade. Falaremos disto num tópico

específico.

Exemplar para análise de Marcelo Albuquerque Amorim

20 PARTE I – NA LINHA DE FRENTE

Cobrando os clientes inadimplentes

Enviadas as informações para pagamento aos clientes, agora é

a hora boa, a hora de receber. Ou não. Estamos lá, fazendo a nossa

identificação dos recebimentos e descobrimos que não recebemos

aquele crédito previsto. Nosso gerente, que tinha chegado de bom

humor no trabalho, e que contava com aquele valor no caixa para pagar

os fornecedores do dia, já muda de feição...e certamente não é para a

melhor que ele tem.

Está mais do que clara a extrema importância de termos uma

cobrança efetiva dos nossos clientes inadimplentes. Então, já que o

estrago foi feito agora é hora de corrermos atrás do prejuízo. Vamos às

cobranças.

Negociando com os Clientes

Nada pior do que entrar numa negociação e não saber o que

dizer. É péssimo para o funcionário e soa ruim para a empresa. Então,

da mesma forma que no capítulo “1.2 - Operando do Contas a

Pagar” temos um tópico “Negociando com os Fornecedores”, nada

mais justo do que colocarmos algumas dicas também para os

“cobradores”. Algumas são as mesmas.

Veja:

Nunca, mas nunca inicie uma negociação sendo o primeiro

a oferecer algo. Se o seu cliente pedir para que você o diga como

poderá fazer o pagamento, peça para que ele faça uma proposta

primeiro. Às vezes, o que ele irá propor poderá ser melhor do que você

ia oferecer.

Mesmo o que ele esteja negociando seja bom, tente sempre

melhorar para a sua empresa. Afinal é dela que você recebe o salário.

Exemplar para análise de Marcelo Albuquerque Amorim

21 PARTE I – NA LINHA DE FRENTE

Mas lembre-se: Nunca seja tão “ruim” com o seu cliente. Você precisa

dele para vender os seus produtos ou serviços da sua empresa.

Depois de acertado os primeiros detalhes da negociação,

avise ao cliente que você irá passar as informações via e-mail. É

fundamental e serve como registro oficial.

Em casos de uma negociação mais “turbulenta” faça uma

“Confissão de Dívida”. Neste documento, estarão todos os dados do

cliente e da sua empresa, os valores em aberto, as condições da

negociação, dentre outros detalhes. E mais importante, você poderá

pedir ao cliente que assine e reconheça a firma dos sócios da empresa.

Você pode achar um modelo na Internet e fazer as alterações que

julgue necessárias.

Exemplar para análise de Marcelo Albuquerque Amorim

22 PARTE I – NA LINHA DE FRENTE

1.4 - EFETUANDO A CONCILIAÇÃO BANCÁRIA

O que é Conciliação Bancária

Você sabia que a conciliação bancária é um dos pontos mais

importantes da rotina do Departamento Financeiro? E é um dos

momentos que pode gerar um alto stress, principalmente para quem

faz a conciliação? Mas não deveria ser assim. Não é nenhum bicho de

sete cabeças (pelo menos em tese). Sabia que uma conciliação bancária

errada pode mudar completamente o resultado econômico de uma

empresa (por exemplo, o resultado do Balanço Patrimonial)? Pois é, o

estrago pode ser grande.

Das experiências que já vivi sobre o tema (em pequenas e

grandes empresas), sempre notei que era extremamente complicado

fazer a conciliação bancária corretamente e mantê-la em dia, seja numa

planilha de Excel ou em algum sistema integrado.

Então o que é a Conciliação Bancária?

A conciliação bancária consiste em identificar (conferir, bater, checar, conciliar, ticar, ou outro verbo que você

prefira usar) todas as movimentações financeiras realizadas na conta corrente da sua empresa.

Ah, e movimentações financeiras são o que mesmo? É tudo

aquilo que aconteceu na sua conta corrente. Sim, tudo. Vamos a alguns

exemplos:

Tarifas bancárias

Pagamentos de fornecedores

Recebimentos de clientes

Pagamento de empréstimos do banco

Exemplar para análise de Marcelo Albuquerque Amorim

23 PARTE I – NA LINHA DE FRENTE

Pagamento de salários dos funcionários

Impostos

E tudo mais que acontecer.

Efetuando a Conciliação Bancária

- “Ok, legal, mas aqui na empresa não tem sistema integrado

nem planilha do Excel, e nunca ninguém fez essa conciliação

bancária.” Tudo bem, questão fácil de resolver. Vamos usar como

exemplo o programa Microsoft Excel.

Abra uma nova planilha. Na coluna A, coloque as datas da

movimentação financeira. Na coluna B, coloque tudo aquilo que você

tem programado de movimentação financeira para acontecer no dia

(lembra da listinha com os exemplos acima que você acabou de ler?).

Na coluna C, lance os valores correspondentes. Veja um simples

exemplo abaixo:

No dia seguinte, você vai tirar (imprimir) um extrato bancário

da sua conta corrente. Depois, imprima esta planilha que criamos no

Excel e coloque um lado a lado do outro.

Exemplar para análise de Marcelo Albuquerque Amorim

24 PARTE I – NA LINHA DE FRENTE

Vamos começar pelos pagamentos. Pegue todos os boletos

bancários e outras informações de saídas de caixa que você programou.

Lembra do tópico “1.2 - Operando o Contas a Pagar”, que

aprendemos a organizar os pagamentos numa pastinha sanfona,

separados por dia?

Em seguida, nos recebimentos, pegue a listinha que veio do

Departamento Comercial, ou então a lista que você usou na hora de

enviar as cobranças para os clientes, ainda, pegue a listagem dos

clientes que ainda não pagaram para você.

De posse destas informações, vá conferindo e “ticando,

marcando, conferindo...” tudo aquilo que você conseguiu identificar

no extrato bancário e na planilha do Excel. Não se desespere se

aparecerem por exemplo, tarifas bancárias, ou outra movimentação

desconhecida, ou que não tinha sido lançado na sua planilha. Algumas

movimentações ocorrem em datas diferentes, por dependerem da data

que o banco lança no nosso extrato. Neste caso, insira uma linha na

planilha do Excel e lance, por exemplo, as tarifas.

Depois deste processo (que deve ser feito diariamente) temos

uma forma de “conferir” se a conciliação está certa. E esta “fórmula”

milagrosa é bem simples. Veja:

Some todas as entradas no seu extrato bancário e na sua

planilha de Excel.

Some todas as saídas no seu extrato bancário e na sua

planilha do Excel.

Compare uma com a outra.

Se os resultados forem iguais, YESS!!! Conciliação

Bancária certa.

Se os resultados forem diferentes...ops...algo saiu errado.

Vamos voltar e conferir novamente a conciliação?

O fundamental é que nenhuma movimentação financeira pode

passar despercebida e não ser identificada.

Exemplar para análise de Marcelo Albuquerque Amorim

25 PARTE I – NA LINHA DE FRENTE

Outro ponto importantíssimo: As datas. As datas devem estar

obrigatoriamente iguais no extrato e no nosso controle interno. Nada

de ficar conciliando uma movimentação de um dia em outro dia.

Ótimo, já sabemos o que é a conciliação bancária.

Identificando os “não identificados”

Normalmente, as movimentações financeiras “não

identificadas” acontecem com mais frequência nos recebimentos,

quando os clientes nos pagam. No caso dos pagamentos, nós temos

algum documento (boleto bancário por exemplo) que nos ajuda a

identificar o nosso fornecedor (a não ser que você seja um daqueles

que gostam de pagar alguma coisa sem documento, sem informações,

sem contato do fornecedor. Ai meu caro...pode entregar pra Deus...)

Foquemos então a identificar os recebimentos. Vamos por

partes para facilitar nossa busca. (Se sentir necessidade, retorne ao

tópico “Identificando os Recebimentos”, dentro do Capítulo “1.3 –

Operando o Contas a Receber”).

Recebimentos de igual valor - É o ponto que eu considero

mais complicado de se conciliar, quando não se tem informação

precisa em mãos. E quando conciliados de maneira incorreta acarretam

grandes problemas. Veja por que através de um exemplo bem comum

nas empresas.

O cliente “A” fez um pagamento referente à compra de um

produto. O funcionário não conseguiu saber quem era o cliente e

acabou identificando como se fosse o cliente “B”, que também

comprou o mesmo produto do mesmo valor. Se ninguém perceber o

erro a tempo pode começar a rezar, pois os problemas vão aparecer.

Primeiro porque o cliente “A” vai aparecer como inadimplente e pode

ter o seu crédito cortado na sua empresa e não vai mais poder comprar

(ou seja, lá vem reclamação do Departamento Comercial). O cliente

Exemplar para análise de Marcelo Albuquerque Amorim

26 PARTE I – NA LINHA DE FRENTE

“B” que não pagou (o inadimplente real) vai continuar comprando sem

problemas, afinal de contas para você ele está adimplente (o contrário

de inadimplente). Quer mais problemas? Depois de alguns dias,

finalmente cai o crédito do cliente B (inadimplente real da história). O

funcionário que está fazendo a conciliação identifica o cliente B no

extrato bancário. Quando a informação chega a contabilidade, o valor

deste crédito vai ser lançado como “adiantamento de clientes”, pois

estará em duplicidade. E de repente, essa conta do Balanço Patrimonial

vai para as alturas. Ai você pode continua a rezar porque o contador

certamente vai querer saber os motivos.

Como resolver então o problema acima? Muito simples,

identificando pelo número dos títulos (ou das notas fiscais se preferir).

Veja abaixo.

Identificando pelos números dos títulos - Da mesma

forma que temos um número no boleto bancário para identificar cada

pagamento, cada recebimento deve ser conferido de acordo com a nota

fiscal correspondente. Ou seja, se o cliente pagou a nota fiscal “02”

temos de identificá-la na conciliação como nota fiscal “02”. Não

podemos conciliar este crédito da nota fiscal “02”, como se tivéssemos

recebido a nota fiscal “04”. Quer ter uma idéia do por que isso é tão

importante termos atenção? Imagine que você tenha conciliado este

título acima como nota fiscal “04”. Passado um tempo, o cliente liga

dizendo que está pagando justamente o título “04”. Não é preciso nem

dizer o problema que isso pode causar. (e alguém certamente vai

chiar...).

Finalizando a Conciliação Bancária – Preparando o “movimento do dia

Maravilha! Tudo conciliado e identificado corretamente, sem

nenhum errinho sequer.

- “Estou liberado? Posso ir embora?”

Exemplar para análise de Marcelo Albuquerque Amorim

27 PARTE I – NA LINHA DE FRENTE

Antes de ir embora feliz e sorridente para casa, temos que

finalizar a conciliação bancária e preparar o movimento do dia para ser

enviado a contabilidade.

Sim caro leitor, ainda tem isso. Mas é a parte menos traumática

do processo. Vamos em frente.

Depois que você conciliou toda a movimentação financeira, no

caso dos pagamentos, é necessário que você imprima os comprovantes

do banco e anexe junto aos boletos bancários. No caso de tarifas

bancárias, débitos em conta corrente como empréstimos, não temos

como imprimir nada, mas apenas identificá-los na nossa planilha de

Excel. Se você quiser ser ainda mais organizado, no caso dos

empréstimos por exemplo, temos um nº do contrato que foi assinado

entre a empresa e o banco. Coloque esse nº do contrato para identificá-

lo.

No caso dos recebimentos, apenas anexe as cópias e/ou notas

fiscais de venda ao extrato bancário. Se você já tiver enviado as notas

fiscais para a contabilidade ou elas estiverem no departamento

comercial, coloque o nº do título (ou da nota fiscal) para que todos

saibam qual nota fiscal o cliente pagou. E depois grampeie tudo junto:

Extrato bancário

Planilha do Microsoft Excel

Boletos Bancários

Comprovantes de Pagamentos do banco

Notas fiscais de Recebimento (se houver)

Outras informações que ajudem a identificar a

movimentação financeira

- “Pronto, agora você pode ir embora!”

Exemplar para análise de Marcelo Albuquerque Amorim

28 PARTE I – NA LINHA DE FRENTE

1.5 - CRIANDO UM FLUXO DE CAIXA

Você está lá, finalizando a sua conciliação bancaria, e quando

menos espera o seu chefe lhe pede a seguinte tarefa:

- "Faça para mim um fluxo de caixa para os próximos dias.”

Pronto, está montado o cenário do caos.

Por incrível que pareça, para a grande maioria dos funcionários

do Departamento Financeiro, montar um simples fluxo de caixa parece

ser um pedido de outro mundo. Dependendo da quantidade de

variáveis que o seu chefe pedir, pode até dar um pouco mais de

trabalho, mas definitivamente não se trata de nada que tenha sido foi

feito por um E.T.

Entendendo o fluxo de caixa

Na grande maioria das empresas, no início do dia, o gerente tira

o extrato bancário, vê o saldo inicial, pega tudo que tem pra pagar,

soma as contas do que “deve” receber e ai vê se vai ter dinheiro ou não

para “passar” o dia. Só que, venhamos e convenhamos, fazer isto todos

os dias, sem tentar planejar os dias seguintes é um pouco arriscado.

Imagine se fazemos esta continha e de repente, no dia seguinte, cai um

débito enorme de um empréstimo que fizemos no banco. E nós não

estávamos esperando. La se vai a paz do escritório e se instaura a

loucura para tentar arrumar dinheiro para pagar este débito.

O fluxo de caixa nos permite antecipar essa “loucura” e nos

planejar de forma mais eficiente. Ajuda-nos a prever um provável

cenário futuro financeiro da empresa e nos deixa mais preparados para

situações inesperadas.

Exemplar para análise de Marcelo Albuquerque Amorim

29 PARTE I – NA LINHA DE FRENTE

Então o que é o fluxo de caixa?

Falando em termos mais técnicos, o fluxo de caixa demonstra a situação de caixa da empresa durante um

período determinado. Você pode entender como “situação de caixa” o resultado da seguinte equação:

(=) Saldo inicial da sua conta corrente

(+) Entradas

(-) Saídas

(=) Saldo final da sua conta corrente.

Vamos detalhar cada campo destes.

Saldo inicial - é aquele dinheiro que temos em nossa conta

corrente no início do dia. É quando você tira o extrato bancário e vê

quanto “podemos gastar”.

Entradas - correspondem a todo o dinheiro que entra na conta

corrente. Alguns exemplos são recebimentos de vendas de clientes,

resgates de aplicação financeira, capita de giro liberado pelo banco,

etc.

Saídas - são todos os pagamentos ou valores debitados em

conta corrente. Destacamos os pagamentos a fornecedores, os débitos

de tarifas bancárias, taxas e outros serviços cobrados pelo banco, os

débitos automáticos das concessionárias (água, luz, etc.), dentre

outros.

Saldo final - é o resultado da soma do saldo inicial + entradas

– saídas

Exemplar para análise de Marcelo Albuquerque Amorim

30 PARTE I – NA LINHA DE FRENTE

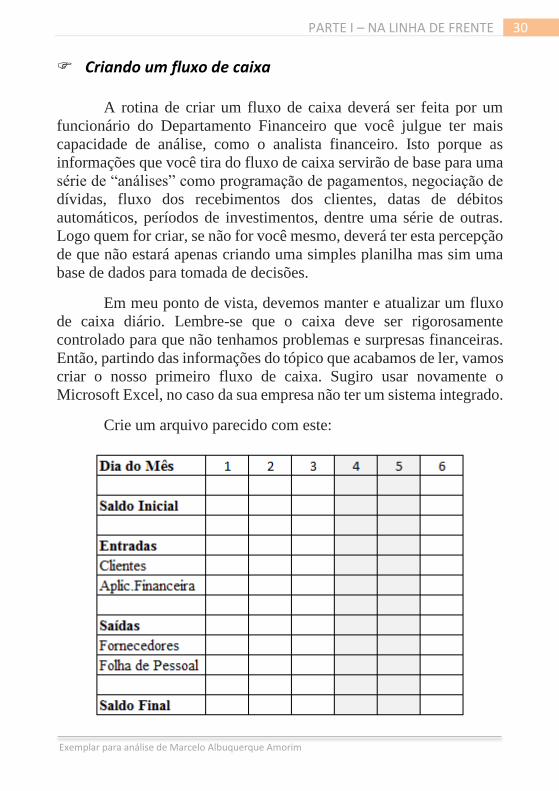

Criando um fluxo de caixa A rotina de criar um fluxo de caixa deverá ser feita por um

funcionário do Departamento Financeiro que você julgue ter mais

capacidade de análise, como o analista financeiro. Isto porque as

informações que você tira do fluxo de caixa servirão de base para uma

série de “análises” como programação de pagamentos, negociação de

dívidas, fluxo dos recebimentos dos clientes, datas de débitos

automáticos, períodos de investimentos, dentre uma série de outras.

Logo quem for criar, se não for você mesmo, deverá ter esta percepção

de que não estará apenas criando uma simples planilha mas sim uma

base de dados para tomada de decisões.

Em meu ponto de vista, devemos manter e atualizar um fluxo

de caixa diário. Lembre-se que o caixa deve ser rigorosamente

controlado para que não tenhamos problemas e surpresas financeiras.

Então, partindo das informações do tópico que acabamos de ler, vamos

criar o nosso primeiro fluxo de caixa. Sugiro usar novamente o

Microsoft Excel, no caso da sua empresa não ter um sistema integrado.

Crie um arquivo parecido com este:

Exemplar para análise de Marcelo Albuquerque Amorim

31 PARTE I – NA LINHA DE FRENTE

Bem simples não?

Vamos a alguns detalhes importantes:

Pegue no extrato bancário o saldo inicial e lance no dia 01.

O Saldo final do dia 01, será a soma do Saldo Inicial 01 (+)

Entradas 01 (–) Saídas 01. Partindo para o 02 dia, o saldo inicial será

o saldo final do 01.

O saldo inicial do dia 06, será o saldo final do dia 03. Isto

porque nos sábados, domingos e feriados bancários, não existe

movimentação bancária. Se você tiver dúvidas quanto a estes dias,

ligue para o seu gerente do banco.

Crie fórmulas automáticas de soma para as Entradas, Saídas

e Saldo final. Isto agiliza o trabalho.

De posse do modelo acima (ou de outro de sua preferência),

vamos buscar as informações necessárias para preenchê-lo.

Comecemos pelas receitas que devem estar localizadas na parte

das ENTRADAS.

Inclua todas as entradas que sua empresa dispõe (todas

mesmo). Caso você tenha alguma outra receita que queira especificar

basta incluir uma linha e detalhar esta entrada.

Em seguida vamos para as SAÍDAS.

A inclusão das informações das saídas segue o mesmo

raciocínio das entradas. Inclua todas as saídas nas respectivas linhas.

Você também incluir ou excluir as linhas de acordo com sua

necessidade.

Ao final, o seu fluxo de caixa deverá estar mais ou menos

assim:

Exemplar para análise de Marcelo Albuquerque Amorim

32 PARTE I – NA LINHA DE FRENTE

Fácil não?

Veja como é importante ter um fluxo de caixa. Lembra do

exemplo que demos acima, daquele valor enorme que caiu debitado

em nossa conta corrente referente ao empréstimo que fizemos no

banco? E lembra da loucura que ele causou?

Com o fluxo de caixa este problema, se não pudesse ter sido

evitado, pelo menos nos daria mais tempo para achar uma forma de

resolver o problema. Por isso é muito importante que toda e qualquer

empresa tenha uma ferramenta tão importante quanto esta.

Exemplar para análise de Marcelo Albuquerque Amorim

33 PARTE I – NA LINHA DE FRENTE

Dificuldades na montagem do fluxo de caixa

Como em toda rotina, também existem dificuldades na hora de

montar nosso fluxo de caixa. E normalmente estão relacionadas a falta

de informação.

No caso das Saídas, as informações são mais fáceis de obter.

Estamos com os boletos bancários em nossa pastinha, todo mundo vai

no financeiro para pedir para pagar alguma coisa, e se por acaso nos

esquecemos, o nosso fornecedor liga “avisando”. Tome muito cuidado

nos casos dos débitos automáticos, como o pagamento de

concessionárias, débitos de financiamento de bancos, financiamento

de máquinas, etc. Lance sempre estes valores nas previsões das saídas.

Já no caso das Entradas às vezes a situação muda um pouco.

Principalmente quando não depende do financeiro, como no caso

quando o Departamento Comercial envia as cobranças para os clientes.

Quando você não tiver acesso fácil a estes dados, peça para o gerente

comercial ou quem tenha a informação, lhe enviar todos os dias uma

planilha atualizada. Explique à pessoa a importância do fluxo de caixa.

Exemplar para análise de Marcelo Albuquerque Amorim

34 PARTE I – NA LINHA DE FRENTE

1.6 - O FUNDO-FIXO (CAIXINHA)

O famoso Fundo-Fixo (ou como a grande maioria chama, o

caixinha) é normalmente usado para pagamento de pequenas despesas

nas empresas. Normalmente estas pequenas despesas não ultrapassam

a quantia de R$ 100,00 (cem reais). E até por questões de segurança, é

aconselhável não ficar guardando muito dinheiro na empresa. O

Fundo-Fixo é uma conta do Balanço Patrimonial e deve ter seu

controle rigoroso. Quando verificamos valores muito altos desta conta,

percebemos logo que algo está errado. E a culpa vai cair em cima de

quem? Imagine...

Documentando a movimentação do Fundo-Fixo

É importantíssimo para a pessoa que administra o caixinha, ter

a documentação de toda movimentação financeira para comprovar as

saídas de caixa e as entradas de suprimento de caixa (quando o dinheiro

acaba e temos de repô-lo).

Um dos problemas do caixinha é que por todo mundo achar que

o valor dos gastos é pequeno, não deve ter documentação

comprovando sua movimentação. Pois quem pensa assim está

profundamente enganado.

O Fundo-Fixo funciona como o nosso banco “interno”. E da mesma forma que temos de comprovar toda movimentação bancária através de documentos

contábeis (notas fiscais, boletos bancários), o caixinha deve seguir a mesma regra.

Exemplar para análise de Marcelo Albuquerque Amorim

35 PARTE I – NA LINHA DE FRENTE

E lembrando que quando digo “documentos contábeis” nada de

aceitar aqueles recibos escritos num papel de embrulho de pão feito

pelo padeiro. Se alguém chegar com um papel “da padaria” para

comprovar uma despesa, e você aceitar e fizer o reembolso, quando

enviar a documentação para a contabilidade, o contador não vai poder

aceitar. E vai ficar um “buraco” no seu caixa. Você vai ter mais saída

de dinheiro do que documentos comprovando. E normalmente quando

isto acontece, o responsável pelo caixinha acaba tendo de pagar do

próprio bolso (o que não é nada bom certo caro leitor?).

Sendo assim, vamos a alguns documentos aceitos pelo

caixinha:

Boletos Bancários

Notas fiscais

Cupom fiscal

Notas Série D (normalmente emitidas por restaurantes)

Se você receber outro tipo de documento e estiver em dúvidas

quanto a sua validade contábil não hesite e ligue para o seu contador e

pergunte a ele.

Criando um modelo de Fundo-Fixo

Criar um modelo para ser usado de caixinha é bem simples.

Vamos usar novamente o programa Microsoft Excel.

Exemplar para análise de Marcelo Albuquerque Amorim

36 PARTE I – NA LINHA DE FRENTE

Veja um exemplo simples de ser feito na próxima página e que

você poderá utilizá-lo na sua empresa:

Fácil de criar não?

Lançar a sua movimentação é bem simples.

Primeiro lance o saldo inicial no campo específico. Em

seguida, vá lançando as movimentações que ocorrerem, completando

os campos de Data, Fornecedor e Histórico (este campo será usado

para você descrever a movimentação. Ex: Compra de material de

escritório).

Crie as seguintes fórmulas para agilizar o preenchimento:

Resultado = Saldo da linha anterior (que pode ser o saldo

inicial ou o Resultado da linha movimentação anterior) + Entradas –

Saídas.

No término do mês, o saldo final deste mês será o saldo inicial

do mês seguinte.

Veja um exemplo da mesma planilha já preenchida com

algumas movimentações:

Exemplar para análise de Marcelo Albuquerque Amorim

37 PARTE I – NA LINHA DE FRENTE

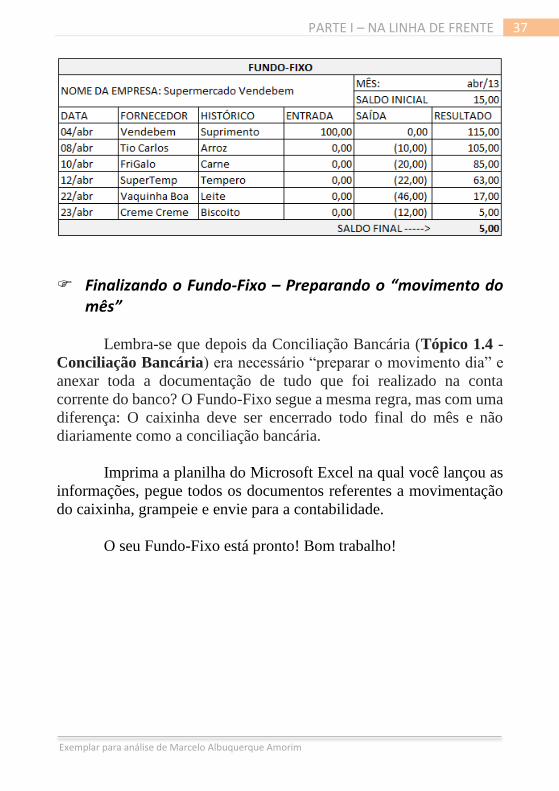

Finalizando o Fundo-Fixo – Preparando o “movimento do mês”

Lembra-se que depois da Conciliação Bancária (Tópico 1.4 -

Conciliação Bancária) era necessário “preparar o movimento dia” e

anexar toda a documentação de tudo que foi realizado na conta

corrente do banco? O Fundo-Fixo segue a mesma regra, mas com uma

diferença: O caixinha deve ser encerrado todo final do mês e não

diariamente como a conciliação bancária.

Imprima a planilha do Microsoft Excel na qual você lançou as

informações, pegue todos os documentos referentes a movimentação

do caixinha, grampeie e envie para a contabilidade.

O seu Fundo-Fixo está pronto! Bom trabalho!

Exemplar para análise de Marcelo Albuquerque Amorim

38 PARTE II – SISTEMAS INTEGRADOS

PARTE II – SISTEMAS INTEGRADOS

Exemplar para análise de Marcelo Albuquerque Amorim

39 PARTE II – SISTEMAS INTEGRADOS

2.1 - EFETUANDO AS BAIXAS NO SISTEMA

Após muito esforço e dedicação para uma conciliação bancária

correta, as empresas que possuem sistemas integrados ainda têm outro

degrau à subir, e este é bem importante. São as “baixas” no sistema.

Se feitas incorretamente, colocam por terra toda uma central de

informações da empresa. É uma sensação horrível não poder confiar

se aquela informação de um pagamento ou recebimento está certa ou

errada.

Quando “baixamos” alguma coisa, informamos qual tipo de operação, em qual data, por qual valor, dentre

outras informações, uma movimentação financeira ocorreu.

No mesmo instante em que você “baixa” alguma

movimentação, qualquer outro usuário que tenha acesso a esta

informação irá visualizar a sua operação. Daí a importância de se fazer

esta ação corretamente. Existem atualmente vários sistemas integrados

em funcionamento nas empresas. E todos seguem um mesmo

raciocínio de funcionamento. O que pode mudar são os caminhos para

acessar os módulos de contas a receber, contas a pagar, conciliação

bancária, etc. Se julgar necessário, peça ao seu gestor um treinamento

com a empresa responsável pelo software.

Apesar de tanto espanto em relação as baixas, não é nada de tão

complicado. Lembra-se do tópico da “1.4 - Conciliação Bancária”?

As baixas seguem a mesma lógica porém são feitas dentro do sistema

integrado.

Então vamos lá, sem mais delongas.

Exemplar para análise de Marcelo Albuquerque Amorim

40 PARTE II – SISTEMAS INTEGRADOS

Primeiro, imprima um extrato bancário e suponhamos que

esteja conciliando as movimentações financeiras ocorridas no dia

05.11.2011. Você então verifica que seu cliente ABC fez um

pagamento da nota fiscal 123, de $ 100,00. Dentro do seu sistema

integrado, acesse o módulo de contas a receber (ou outro local

correspondente). Ache o cliente ABC e depois identifique a nota fiscal

123. Localizado o título, confira o valor de $ 100,00, clique sobre o

título e no momento de baixá-lo, informe a data 05.11.2011. Pronto.

Baixa efetuada corretamente. Isto vale também para o contas a pagar,

e todas as outras operações. Faça isto com toda a movimentação

financeira do dia 05.11.2011.

Ao final das baixas, vale a mesma fórmula para conferir se está

tudo certo. Some as entradas e saídas do extrato bancário com as

entradas e saídas do extrato do sistema. Bateu? Ótimo. Suas baixas

estão corretas (desde que respeitados os critérios da conciliação

correta).

Bom, e se de repente alguém comentasse com você que

poderia fazer as baixas automaticamente como num passe de

mágicas? Sim, essa mágica existe. São as Baixas Automáticas.

Vamos ao próximo tópico.

Exemplar para análise de Marcelo Albuquerque Amorim

41 PARTE II – SISTEMAS INTEGRADOS

2.2 - BAIXAS AUTOMÁTICAS

Caros leitores, as baixas automáticas são o sonho de qualquer

pessoa que seja responsável por fazê-las manualmente. Imagine você

sem perder tempo em ficar conferindo a movimentação financeira do

banco com a do sistema, entrando em lançamento por lançamento,

ticando, depois baixando manualmente cada um? Que sonho heim? E

felizmente este sonho existe e atende pelo nome de CNAB, que

significa “Centro Nacional de Automação Bancária”.

O CNAB é um “protocolo de comunicação” que é usado entre os bancos e os sistemas integrados e permite enviar uma “remessa” e receber um “retorno” de

informações através de arquivos.

Esta troca de dados é feita através de um sistema integrado que

possua esta funcionalidade (praticamente todos os sistemas integrados

mais conhecidos já a possuem). Cada operação possui um layout (ou

um código fonte) específico. Os pagamentos têm o seu, os

recebimentos têm o seu e assim por diante.

Bom, até agora muito interessante mas aonde esse tal de CNAB

poderá ajudar? Vamos relembrar uma rotina para entender melhor.

Normalmente quando não se usa o CNAB fazemos duas

operações. Primeiro lançamos a movimentação financeira dentro do

sistema integrado da empresa. E depois fazemos o mesmo lançamento

(sim, a mesma coisa) dentro do sistema do banco. Uma grande perda

de tempo e com chances de erro.

Exemplar para análise de Marcelo Albuquerque Amorim

42 PARTE II – SISTEMAS INTEGRADOS

Usando o CNAB, isto acaba. O lançamento que fazemos é

único. Lançamos tudo no sistema uma única vez (e nada de trabalho

dobrado). Vamos explicar um pouco como isso funciona.

Remessa

A remessa acontece quando enviamos alguma operação à ser realizada para o banco, que foi criada

pelo nosso sistema integrado.

Como exemplos podemos citar o envio das cobranças dos

clientes “à receber” ou o envio dos pagamentos dos fornecedores à

efetuar. Vamos detalhar mais um pouco.

Nos recebimentos, no momento em que for gerada a nota fiscal

da venda, automaticamente (sim eu disse automaticamente) será

gerado uma cobrança dentro do sistema. Não vai ser mais preciso

digitar o código de barras no banco e depois tudo de novo no sistema.

Nos pagamentos o raciocínio é o mesmo. Teremos de lançar os códigos

de barras ou dados bancários para dentro do sistema apenas uma vez,

sem a necessidade de repetir esta rotina no banco.

Após lançadas estas movimentações no sistema, são gerados

arquivos de lotes de remessa de cobranças e pagamentos e estes

arquivos são enviados para o sistema do banco para serem

processados. E ponto final. Chega de ficar fazendo duas vezes o

mesmo trabalho.

Retorno

Depois que geramos e enviamos os arquivos de remessa,

precisamos saber quem nos pagou, e quem nós pagamos certo? Para

Exemplar para análise de Marcelo Albuquerque Amorim

43 PARTE II – SISTEMAS INTEGRADOS

isso, basta importarmos os arquivos de retorno do banco para dentro

do sistema.

O retorno acontece quando recebemos a resposta de alguma operação realizada para o banco, que foi

enviada através do nosso sistema integrado.

Após feita está importação, automaticamente ele irá identificar

as operações que foram realizadas e o melhor de tudo: irá fazer as

baixas automaticamente! Excelente certo?

Depois de tanta alegria vamos ver a parte burocrática da coisa.

O primeiro passo é checar se o seu sistema integrado possui suporte ao

CNAB. Se não possuir esqueça tudo o que você leu até aqui e vá para

o próximo tópico. Agora se ele possui ótimo! Depois de descobrir isso,

ligue para a empresa que desenvolveu o sistema. Provavelmente esta

operação terá um custo pois trata-se de uma ferramenta customizada.

Em seguida entre em contato com o seu gerente de banco.

Informe a ele que você deseja implantar o CNAB em sua empresa.

Cada tipo de operação é um contrato de serviço específico e é pago.

Peça os contratos de “conciliação bancária” e o “CNAB”. O valor é

relativamente baixo e vale a pena a relação custo x benefício. Com o

contrato assinado, o suporte técnico do banco irá enviar para a sua

empresa o layout que deverá ser usado na configuração do seu sistema

integrado. Cada banco normalmente possui o seu próprio layout.

Sugiro começar pela conciliação bancária. Em seguida, passe

para o contas a receber e por último o contas a pagar. É fundamental

começar com testes de pequenos lotes de arquivos e com valores

baixos. Aos poucos, vá aumentando a quantidade e valores, na medida

em que as operações forem dando certo. Quando se sentir seguro, envie

toda sua movimentação via CNAB.

Exemplar para análise de Marcelo Albuquerque Amorim

44 PARTE II – SISTEMAS INTEGRADOS

2.3 - SALDOS DOS BANCOS NO SISTEMA INTEGRADO

Aprender as baixas automáticas é muito interessante e muito

válido para diminuir o tempo destas tarefas, quando feitas

manualmente, e também para diminuir os erros dos operadores. Mas

não podemos deixar de lado uma informação importantíssima que, de

acordo com a minha experiência profissional, normalmente costuma

estar errada. São os saldos dos bancos no sistema integrado.

O que isto quer dizer exatamente? Quer dizer que quando tiramos um extrato bancário e vemos um saldo,

este valor encontrado deve ser exatamente igual quando tiramos um extrato do banco no nosso sistema.

Ai meu caro leitor, encontrar uma empresa que esteja com esta

informação correta é como encontrar uma agulha num palheiro. Mas

exceções existem. Portanto, vamos tentar fazer parte deste seleto

grupo.

Implantando o saldo inicial no sistema integrado

Antes de implementar o saldo inicial, é importante estar ciente

de uma coisa: Toda e qualquer movimentação que faça no sistema, que

esteja relacionado com movimentação bancária (pagamentos,

recebimentos, empréstimos, etc), irá aparecer quando você tirar um

extrato do banco no seu sistema. Portanto, muito cuidado nestes

momentos. Vamos continuar.

Quando optar por instalar um sistema integrado, umas das

primeiras preocupações que você deverá ter é a implantação do saldo

Exemplar para análise de Marcelo Albuquerque Amorim

45 PARTE II – SISTEMAS INTEGRADOS

inicial dos bancos das contas correntes que sua empresa movimenta.

Proceda da seguinte maneira:

Escolha uma data “x” (de preferência, no 1º dia do mês). O

saldo inicial deverá ser igual ao saldo final do dia anterior (por

exemplo, do dia 31 do mês anterior). Não esqueça nunca das

aplicações financeiras ou outro tipo de valor que, no final, some e

componha o saldo total que a sua empresa possua a disposição. Neste

momento, sugiro sempre que você peça ajuda ao profissional da

empresa que está implantando o sistema integrado. Ele certamente

estará capacitado para ajudá-lo.

Ótimo, saldo inicial implantado e conferido com o saldo inicial

do banco. Mas, e a sua empresa já tiver implantado o saldo e no meio

do caminho, algumas pedras rolaram e o valor dele estiver

completamente errado? Como resolver? Vamos conversar mais sobre

o assunto.

Corrigindo o saldo dos bancos no sistema integrado

É uma situação muito comum o saldo dos bancos no sistema

integrado não bater com o saldo dos bancos. Nem sempre os

operadores têm em mente que, ao lançarem alguma movimentação

errada, ou não efetuarem uma conciliação bancária corretamente,

estarão colocando em risco uma informação importantíssima. Apenas

para termos uma ideia, alguns sistemas permitem que tiremos

relatórios de posição do caixa. E nestes relatórios costumam vir os

dados dos saldos nos bancos. Quando menos se espera o seu diretor

pede este relatório. E de repente ele resolve bater com o extrato do

banco. Já pode imaginar o monte de perguntas que ele vai fazer certo?

Portanto vamos tentar corrigir estes erros.

Eu sugiro dois caminhos: Criar uma conta transitória ou refazer

a conciliação bancária deste o início.

Exemplar para análise de Marcelo Albuquerque Amorim

46 PARTE II – SISTEMAS INTEGRADOS

A reconciliação bancária seria a maneira mais correta de se

acertar os saldos. Seria necessário pegarmos toda a movimentação da

sua conta corrente nos bancos desde o início da implantação dos saldos

bancários no sistema, “bater” com a movimentação do sistema

integrado e depois corrigir reconciliando as operações erradas. O

problema é que nem sempre temos a documentação ou informação

para fazer isto, e pode demorar muito tempo.

A conta transitória é um meio termo. O funcionamento dela é

o seguinte:

Você irá lançar um valor “x” no seu sistema que seja

exatamente a diferença entre o saldo do seu banco e saldo do banco no

sistema. Assim você irá “igualar” os valores e poderá recomeçar de um

ponto com os saldos corretos.

Esta conta transitória então deverá ser aos poucos reconciliada.

Na medida em que os erros forem corrigidos, naturalmente o valor dela

irá diminuir, até que ela seja “zerada”. Mas é importante ressaltar um

ponto: Nesta data em que for imputado este valor da diferença, nada

deverá ser conciliado para datas anteriores caso contrário o saldo ficará

errado novamente. Pergunte para a empresa como você poderá efetuar

lançamentos sem movimentar este saldo.

É isto, finalizada uma pequena amostra do funcionamento dos

sistemas integrados. Agora vamos entrar em outra parte, também de

fundamental importância: Os Gestores do Departamento Financeiro!

Exemplar para análise de Marcelo Albuquerque Amorim

47 PARTE III – OS COMANDANTES

PARTE III – OS COMANDANTES

Exemplar para análise de Marcelo Albuquerque Amorim

48 PARTE III – OS COMANDANTES

3.1 - O GESTOR DO DEPARTAMENTO FINANCEIRO

Pense num profissional que, além de dar suporte a sua equipe,

deve conhecer profundamente como anda o contas a pagar, o contas a

receber, deve ficar de olho no fluxo caixa, conferir se a conciliação

bancária está sendo feita corretamente, checar o caixinha, responder a

vários e-mails do chefe pedindo um monte de informações, atender a

várias e várias ligações telefônicas, participar de um punhado de

reuniões, receber gerentes de banco, e por ai vai. Este é o nosso gestor

do departamento financeiro. Sim, não é nada fácil, mas também nada

impossível de se ser.

O gestor financeiro normalmente costuma ter formação em

Administração de Empresas e uma especialização em Finanças. Isto

permite a ele que tenha uma visão do todo, o que é de grande

importância. Um conhecimento muito importante e que vem sendo

bastante requisitado é que ele tenha noções contábeis. Sim caro colega,

saber o que a contabilidade está dizendo é muito valorizado. Não é

incomum encontrarmos empresas em que o gerente financeiro seja

responsável pela contabilidade interna ou externa. É necessário sabe

analisar um Balanço Patrimonial, uma DRE, verificar se os

lançamentos foram feitos nas contas corretas. Imagine você

conversando com um gerente de banco e não souber responder o

porquê da sua conta “adiantamento de clientes” está tão alta.

Outra área que também é super comum do gerente financeiro

responder pela área administrativa. É o famoso gerente administrativo-

financeiro, que além das rotinas normais, engloba também a gestão

sobre o RH, compras, limpeza e manutenção da empresa, serviços

gerais, etc. Ou seja, a carga do nosso querido amigo pode se estender

bastante certo?

E completando esta carga do nosso colega, temos ainda de

pensar na gestão de equipes. É muito difícil um gestor financeiro não

Exemplar para análise de Marcelo Albuquerque Amorim

49 PARTE III – OS COMANDANTES

ter uma equipe para liderar, mesmo que seja de uma ou de duas

pessoas. É muito comum nos Departamentos Financeiros termos um

profissional responsável pelo contas pagar, um pelo contas a receber e

as vezes um terceiro pela conciliação bancária. E o “chefe” deve saber

lidar com toda carga de tensão e nervosismo que pode consumir os

seus liderados.

Já que falamos em equipe, vou bater numa tecla que creio ser

de fundamental importância: A participação do gestor no dia a dia da

sua equipe. Eu já conheci vários “chefes” que simplesmente só sabiam

que alguma coisa errada estava acontecendo quando a bomba

estourava ou quando o incêndio já tinha tomado proporções enormes.

Este estilo normalmente não dura muito tempo porque as equipes

tendem a vê-lo como incompetente, ou que só quer saber de si mesmo,

ou que não faz nada para ajudar, e o acabam boicotando. Logo, nada

de ficar só de binóculos. Se for um gestor ou pretende ser um, mão ao

trabalho. Seja um “general” em conjunto com a sua tropa na trincheira

da guerra. Participe dos problemas, faça reuniões com todos, abra

espaço para ideias, críticas. Estes sim conseguem apoio total dos

subordinados.

É bastante informação, muita correria, muita tensão. Sim, é

tudo isto e as vezes mais um pouco. Daí outra grande importância do

líder saber ou pelo menos tentar controlar os ânimos. Se você é um

gestor saiba que um líder estressado, que não consegue saber separar

vida pessoal de profissional, que não ajuda a sua equipe, que não

conhece profundamente da área, está fadado ao fracasso.

Portanto caro leitor, por mais que você seja um gestor, bote a

mão na massa. Sem medo.

Exemplar para análise de Marcelo Albuquerque Amorim

50 PARTE III – OS COMANDANTES

3.2 - A ROTINA DO DEPARTAMENTO FINANCEIRO

Como em todo departamento, o financeiro deve seguir uma

rotina para que o dia a dia dos profissionais renda o suficiente para que

tudo consiga ser feito de maneira correta e dentro do prazo. Mas,

quando lembramos do nosso colega do Departamento de Pessoal

pedindo para pagar uma rescisão as 15:45h, com urgência, fica um

pouco difícil pensar nisto certo? Errado. A rotina depende primeiro e

principalmente de nós mesmos. Devemos estabelecer horários para

efetuar as tarefas, para receber documentos, pessoas, tudo. Sem uma

rotina, nossa vida vira o caos.

Quem nos dera se o nosso dia de trabalho fosse feito sem

interrupções, sem o telefone tocando, sem ninguém batendo na porta,

sem o chefe ligando, e por ai vai. Fica clara a questão acima dos

limites. Eles existem para serem colocados e cumpridos por e para

todos. Sem exceções (até mesmo o chefe).

Bom, comecemos então com uma questão básica: O

atendimento do financeiro para contatos externos e internos deverá ser

somente após 14h. Sim, e não se assuste. Várias e várias empresas que

conheço já atuam desta forma e eu garanto que faz um efeito muito

positivo no rendimento dos funcionários.

Ok, ai você fica na dúvida de como vai pedir este “intervalinho”

da manhã para o seu chefe. Simples. Explique para ele alguns dos

motivos abaixo:

Trabalhamos com pagamentos e recebimentos de valores

diversos. Se fazemos estas tarefas com o telefone tocando de 2 em 2

minutos, nossa concentração diminui e a probabilidade de errarmos

aumenta consideravelmente, e alguns destes erros podem gerar

prejuízos, como o pagamento em duplicidade ou para fornecedor

errado.

Exemplar para análise de Marcelo Albuquerque Amorim

51 PARTE III – OS COMANDANTES

Quem deve ditar as regras internas somos nós e não os

fornecedores ou clientes. Quando você precisa ligar para um

fornecedor e fica sabendo que só funciona após o horário do almoço,

você certamente irá ligar de novo certo? O seu fornecedor fará a

mesma coisa.

Quando temos concentração durante um período maior no

trabalho, rendemos mais, erramos menos e por conseqüência teremos

mais tempo para atender as necessidades dos clientes internos e

externos.

Estas regras devem valer tanto para nossa empresa quanto

para os nossos clientes e fornecedores. De nada vai adiantar segurar as

ligações se batem a nossa porta de 5 em 5 minutos.

Acho que são pontos bastante válidos para uma conversa não?

Pode ter certeza de uma coisa. No início vai ser difícil convencer a

todos das novas regras, principalmente para os nossos colegas da

empresa. Mas, seja firme. Uma hora todo mundo se acostuma e acaba

se adaptando as necessidades de acordo com as nossas necessidades.

Apenas lembre-se que existem exceções e estas devem ser

tratadas como exceções. Caso uma aconteça, solicite para quem pediu

que esta exceção fosse aberta, que o chefe do departamento dela peça

ao nosso chefe. Assim você mostra claramente que as regras existem e

que elas deverão ser cumpridas por todos.

A rotina da Conciliação Bancária

Em primeiro lugar e sem discussão: fazer a conciliação

bancária diariamente.

- “Ok chefe mas eu preciso ver se voltou um pagamento que fiz

ontem”.

Nada disso. Primeiro a conciliação bancária.

Exemplar para análise de Marcelo Albuquerque Amorim

52 PARTE III – OS COMANDANTES

Se existe uma coisa que não se discute quando se fala de rotina

do Departamento Financeiro é que a conciliação bancária deve ser feito

no primeiro minuto do dia, logo após darmos bom dia aos colegas.

Já conversamos nos tópicos anteriores que é através da

conciliação bancária que se pode verificar o que foi ou não realizado

na nossa conta corrente, do que havia sido “ou não” programado por

nós. E a partir dela que o contas a pagar vai verificar se ficou algum

pagamento para o dia seguinte, o contas a receber vai poder saber se o

cliente pagou ou não, o gestor vai ficar sabendo do saldo em conta

corrente, dentre outras informações.

Portanto, em primeiríssimo lugar: Conciliação Bancária.

Depois, se no departamento existirem profissionais destacados

para fazer o contas a pagar e a receber, cada um segue com suas

obrigações. Mas se tivermos apenas um colaborador responsável por

tudo, o segundo passo é o contas a pagar. Em seguida, faz-se o contas

a receber e por último envia-se o movimento do dia da conciliação

bancária para a contabilidade.

Esta próxima dica vai para as empresas que possuem sistemas

integrados e que têm interface (que “conversam”) com os bancos. A

rotina de conciliação bancária pode ser feita automaticamente através

do CNAB. Irei explicar esta rotina em um capítulo específico mais para

frente. Mas acredite, ela é fantástica e reduz em muito o tempo e os

erros destas rotinas.

A rotina do Contas a Pagar

Quem trabalha especificamente no contas a pagar, ou se for o

funcionário responsável por todas as rotinas, primeiro deve saber se

tudo o que foi programado de pagamentos no dia anterior foi realizado.

E isto só se consegue através da conciliação bancária. Se você não for

o responsável por este processo pergunte a quem o faz se algum

pagamento “voltou”, ou seja, se não foi realizado por algum motivo.

Caso isto tenha acontecido, ligue para o seu fornecedor e peça a ele um

Exemplar para análise de Marcelo Albuquerque Amorim

53 PARTE III – OS COMANDANTES

novo boleto bancário ou então os dados bancários para um depósito

em conta corrente.

De posse dos “não realizados”, pegue então os pagamentos do

dia na nossa já conhecida pastinha. Separe todos e lance no banco ou

no seu sistema integrado. Algumas empresas fazem lotes de

pagamento para o banco. Se este é o seu caso, envie o lote para o banco

e não se esqueça de autorizá-lo.

Há algumas empresas que, antes de prepararem os pagamentos

do dia, fazem a impressão dos comprovantes dos pagamentos

realizados no dia anterior para anexar aos documentos. Eu

particularmente sugiro fazer estas impressões após terminar o

movimento do dia. O porque disto é simples. Vamos mostrar dois

exemplos para ilustrar. O primeiro é caso percebamos que algum

pagamento voltou e terá de ser refeito, teremos de em entrar em contato

com o fornecedor. Isto pode demorar certo? O outro é um pagamento

sem dados bancários. Também teremos de entrar em contato, pedir

informações, e isto também poderá demorar. Por isso sugiro que esta

parte seja feita após todo o movimento do dia em questão tenha sido

enviado ao banco. Assim corremos menos riscos no caso dos

imprevistos acontecerem. Lembre-se que o horário que o banco

“fecha” para o financeiro é as 16h.

Ufa, pagamentos enviados.

As empresas que possuem sistemas integrados devem, após o

envio e impressão dos pagamentos, darem “baixa” nos fornecedores.

Dar baixa significa informar ao sistema que efetuamos o pagamento a

determinado fornecedor e que a nota fiscal paga não está mais “aberta”

ou não estamos mais devendo. Se sua empresa não possui sistema,

envie o seu controle de fornecedores atualizado ao Departamento de

Compras ou ao responsável por tal. É importante que ele(s) saiba(m) a

situação dos mesmos.

Antes de terminarmos, vamos a outra dica preciosa que

funciona muito bem. É a programação de pagamentos feita no dia

anterior ao vencimento. Exigirá um pouco de paciência e planejamento

Exemplar para análise de Marcelo Albuquerque Amorim

54 PARTE III – OS COMANDANTES

interno mas os resultados são muito positivos. Funciona da seguinte

maneira:

Ao invés de você enviar ao banco os pagamentos no dia de vencimento, envie-os no dia anterior.

Nada de cara de espanto. Existe alguma regra que diz que não

podemos enviar nada para o banco no dia anterior do vencimento? Já

pensou nesta ideia? Vamos detalhar um pouco mais.

Quando conseguimos programar os pagamentos com um dia de

antecedência e colocamos esta rotina para funcionar, a vida de todos

fica mais fácil e tranquila. O que chamo de programar os pagamentos

com um dia de antecedência é literalmente preparar e lançar no banco

a movimentação do contas a pagar um dia antes do vencimento, sem

mudar a data do pagamento em si. Colocando isto em prática, você

começa a trabalhar sempre com um dia de “folga”. Se os imprevistos

acontecerem, você terá um prazo maior para lidar com os mesmos e

sem ficar olhando para o relógio contando os minutos para as 16h.

Para que este processo funcione bem, antes de implementá-lo

você deverá pedir ao seu chefe que envie um comunicado interno de

que os pagamentos deverão ser entregues no Departamento Financeiro

com no mínimo 48 horas de antecedência, que será o tempo de você

organizar a pastinha das contas e de efetuar os lançamentos no banco.

Aos poucos, vá comunicando também seus fornecedores de sua nova

rotina. Depois de algum tempo, você perceberá uma melhora geral no

contas a pagar.

Esta próxima dica também vai para as empresas que possuem

sistemas integrados e que têm interface (que “conversam”) com os

bancos. As rotinas de verificar os pagamentos realizados, os