fiibbaamm nccoommppannhhiiaa...

TRANSCRIPT

FFIIBBAAMM CCOOMMPPAANNHHIIAA IINNDDUUSSTTRRIIAALL EEMM RREECCUUPPEERRAAÇÇÃÃOO JJUUDDIICCIIAALL

I - RELATÓRIO DOS AUDITORES INDEPENDENTES . . . . . . . 1 - 3

II - DEMONSTRAÇÕES FINANCEIRAS

• Balanço Patrimonial . . . . . . . . . . . 4

• Demonstração do Resultado do Exercício . . . . . . . . 5

• Demonstração das Mutações do Patrimônio Líquido . . . . . . 6

• Demonstração dos Fluxos de Caixa . . . . . . . . 7

• Demonstração do Valor Adicionado . . . . . . . . . 8

III - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS . . . . . 9 - 18

IV - RELATÓRIO DA ADMINISTRAÇÃO . . . . . . . . . 19 - 21

V - DECLARAÇÃO DOS DIRETORES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS . . 22 - 23

DDEEMMOONNSSTTRRAAÇÇÕÕEESS CCOONNTTÁÁBBEEIISS PPAARRAA OO EEXXEERRCCÍÍCCIIOO FFIINNDDOO EEMM 3311 DDEE DDEEZZEEMMBBRROO DDEE 22001155

AACCOOMMPPAANNHHAADDAASS DDOO RREELLAATTÓÓRRIIOO DDOOSS AAUUDDIITTOORREESS IINNDDEEPPEENNDDEENNTTEESS

-1-

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES FINANCEIRAS

Aos Administradores e Acionistas da FIBAM COMPANHIA INDUSTRIAL - EM RECUPERAÇÃO JUDICIAL

Examinamos as demonstrações financeiras da Fibam Companhia Industrial - Em

Recuperação Judicial, que compreendem o balanço patrimonial em 31 de dezembro

de 2015 e as respectivas demonstrações do resultado, das mutações do patrimônio

líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o

resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração sobre as demonstrações financeiras A administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações financeiras de acordo com as práticas contábeis

adotadas no Brasil, assim como pelos controles internos que ela determinou como

necessários para permitir a elaboração de demonstrações financeiras livres de

distorção relevante, independentemente se causada por fraude ou por erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelo auditor e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e das divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou por erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da Companhia para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui também a avaliação da adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para

fundamentar nossa opinião com ressalvas.

-2-

Base para opinião com ressalvas sobre as demonstrações financeiras

a) Não recebemos até o término de nossos trabalhos, respostas às correspondências de

circularização encaminhadas aos bancos: Banco Bradesco, Banco do Brasil, Caixa

Econômica Federal, Banco Itaú, Banco Santander, Banco Tricury, Banco Industrial do

Brasil, BIC Banco (CCB Brasil), bem como, do fornecedor Aços Gerdau, cujos

procedimentos de confirmação dos registros contábeis relacionados, se limitaram aos

controles internos da Companhia.

b) Os impostos e contribuições federais e estaduais descritos na nota explicativa nº 8,

não vêm sendo recolhidos regularmente, especialmente os débitos decorrentes das

adesões aos parcelamentos já homologados (REFIS e PPI-ICMS/SP). Não foi possível

mensurar o montante pendente de recolhimento, que segundo sua Administração, é

objeto de apuração e mensuração por parte de seus assessores tributários, que

contemplará inclusive a identificação de possíveis créditos tributários oriundos de

pagamentos já realizados para ingresso de novos pedidos de parcelamentos,

levantamento este que não foi finalizado até o término de nossos trabalhos.

Opinião sobre as demonstrações financeiras

Em nossa opinião, exceto pelos efeitos que possam advir dos assuntos descritos no

parágrafo base para opinião com ressalvas, as demonstrações financeiras acima

referidas apresentam adequadamente, em todos os aspectos relevantes, a posição

patrimonial e financeira da Fibam Companhia Industrial - Em Recuperação

Judicial em 31 de dezembro de 2015, o desempenho de suas operações e os seus

fluxos de caixa para o exercício findo naquela data, de acordo com as práticas

contábeis adotadas no Brasil.

Ênfase - Continuidade Operacional

Conforme detalhado na nota explicativa nº 1, a Fibam Companhia Industrial - Em

Recuperação Judicial, obteve aprovação do seu plano de recuperação judicial em

assembleia geral de credores realizada em 15/12/2015, a qual foi homologada pelo

Juízo da Recuperação em decisão proferida em 19/02/2016 e publicada pelo

Tribunal de Justiça de São Paulo em 23/02/2016.

Os fatores que compeliram a Companhia para tal procedimento legal foram motivados

pela retração no nível de vendas do segmento automotivo e pelo alto custo financeiro

na captação de recursos de terceiros, que levaram o déficit do seu capital de giro. A

Companhia possui expectativa de aumento na produção de veículos, a nacionalização

de itens de clientes existentes, bem como, está direcionando esforços para melhoria

da eficiência de seus processos e estruturas administrativas e produtivas, como

também o aumento da prototipagem para entrada de novos clientes, que permitam a

reversão do cenário e continuidade normal de suas operações.

-3-

Outros assuntos Informação suplementar - Demonstrações do Valor Adicionado

Examinamos também as Demonstrações do Valor Adicionado (DVA), referentes ao exercício findo em 31 de dezembro de 2015, preparadas sob a responsabilidade da administração da Companhia, cuja apresentação é requerida pela legislação societária brasileira para companhias abertas, e como informação suplementar pelas IFRS que não requerem a apresentação da DVA. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, exceto pelos efeitos que possam advir dos assuntos descritos no parágrafo base para opinião com ressalvas, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Auditoria dos valores correspondentes ao exercício anterior

O exame das demonstrações financeiras do exercício findo em 31 de dezembro de 2014, apresentadas para fins de comparação, foi conduzido sob a responsabilidade de outros auditores independentes, que emitiram relatório de auditoria, com data de 20 de fevereiro de 2015, com abstenção de opinião em razão de várias incertezas relacionadas ao processo de recuperação judicial existentes naquela data.

São Paulo, 04 de março de 2016.

Ápice Auditores Independentes S/S CRC 2SP020.790/0-4

Paulo Rogério de Azevedo Contador - CRC1SP 192.653/0-5

-4-

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL C.N.P.J. (MF) 61.410.395/0001-95

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO

(Em R$ mil)

ATIVO 31/12/2015 31/12/2014

PASSIVO E PATRIMÔNIO LÍQUIDO 31/12/2015 31/12/2014

CIRCULANTE 35.746 46.880 CIRCULANTE 18.955 38.412

Caixa e Equivalentes de Caixa 1.239 1.512 Fornecedores Nacionais 1.459 8.526

Aplicações Financeiras 2.445 6.344 Fornecedores no Exterior - 40

Clientes Nacionais 4.700 8.297 Instituições Financeiras 11.935 21.634

Clientes no Exterior 637 296 Impostos a Recolher 2.332 2.283

Impostos a Compensar/Recuperar 239 265 Obrigações Trabalhistas e Encargos a Pagar 2.418 4.808

Contas a Receber 903 774 Contas a Pagar 681 991

Estoques 23.523 22.981 Juros sobre o Capital Próprio e Dividendos a Pagar 130 130

Despesas Antecipadas 157 633 Provisão p/Recuperação Judicial 1.903 5.778

NÃO CIRCULANTE 37.878 39.697 NÃO CIRCULANTE 48.342 31.014

Depósitos Judiciais 38 38 Instituições Financeiras 15.303 9.760

Outros Créditos 20.476 20.481 Parcel. Tributos Federais Estaduais e Previdenciários 25.722 21.254

Imobilizado 17.364 19.178 Fornecedores Nacionais 5.668 -

Outras Responsabilidades a Vencer 1.649 -

PATRIMÔNIO LÍQUIDO 6.327 17.151

Capital Social 23.749 23.749

Reserva de Reavaliação 1.081 1.081

Prejuízos Anteriores (7.679) (2.262)

Prejuízos do Período (10.824) (5.417)

TOTAL DO ATIVO 73.624 86.577 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 73.624 86.577

As notas explicativas são parte integrante das demonstrações contábeis.

-5-

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL C.N.P.J. (MF) 61.410.395/0001-95

DEMONSTRAÇÃO DE SOBRAS E PERDAS DOS EXERCÍCIOS

FINDOS EM 31 DE DEZEMBRO (Em R$ mil)

2 0 1 5 2 0 1 4

RECEITA OPERACIONAL LÍQUIDA 62.902 81.362

Custo dos Produtos Vendidos (61.121) (67.296)

LUCRO BRUTO 1.781 14.066

(DESPESAS)/RECEITAS OPERACIONAIS (6.331) (14.716)

Vendas (3.154) (3.996)

Administrativas (7.282) (7.179)

Honorários dos Administradores (1.206) (1.269)

Despesas Tributárias (377) (2.385)

Outras Receitas e Despesas Operacionais 5.688 113

RESULTADO OPERACIONAL ANTES DO RESULTADO FINANCEIRO (4.550) (650)

RESULTADO FINANCEIRO LÍQUIDO

Despesas Financeiras (7.021) (5.967)

Receitas Financeiras 747 1.200

Resultado Financeiro Líquido (6.274) (4.767)

RESULTADO ANTES DOS TRIBUTOS (10.824) (5.417)

PREJUÍZO DO PERÍODO (10.824) (5.417)

As notas explicativas são parte integrante das demonstrações contábeis.

-6-

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL C.N.P.J. (MF) 61.410.395/0001-95

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

(Em R$ mil)

Capital Social

Reserva de Reavaliação

Lucros (Prejuízos)

Total do

Patrimônio

Acumulados

Saldos em 31 de Dezembro de 2013 23.749 1.081 (5.361) 19.469

Reversão da Provisão dos J.C.P. e Dividendos

3.099 3.099

Prejuízo do Exercício

(5.417) (5.417)

Saldos em 31 de Dezembro de 2014 23.749 1.081 (7.679) 17.151

Prejuízo do Exercício

(10.824) (10.824)

Saldos em 31 de Dezembro de 2015 23.749 1.081 (18.503) 6.327

As notas explicativas são parte integrante das demonstrações contábeis.

-7-

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL C.N.P.J. (MF) 61.410.395/0001-95

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

(Em R$ mil)

2 0 1 5 2 0 1 4 Fluxo de Caixa das Atividades Operacionais

Prejuízo do Trimestre (10.824) (5.417)

Ajustes para conciliar o prejuízo do trimestre com recursos

Gerados das (aplicado nas) atividades operacionais

Depreciações do Imobilizado 2.362 2.273

Perda (Ganho) na Alienação de Imobilizado

(26)

Apropriação de Juros sobre Financiamentos

4.392

Variações Cambiais sobre Financiamentos

6

Redução (Aumento) de Ativos Operacionais

Aplicações Financeiras** 3.899 6.005

Duplicatas a Receber 3.256 1.777

Contas a Receber 3.747 (6.266)

Estoques (543) (2.702)

Impostos a Recuperar 27 122

Outros 482 (4.850)

Aumento (Redução) de Passivos Operacionais

Fornecedores (658) 3.737

Impostos a Pagar (1.506) 502

Contas a Pagar (274) 1.293

CAIXA GERADO DAS (APLICADO DAS) ATIVIDADES OPERACIONAIS (32) 846

Juros Pagos sobre Financiamentos (20) (4.477)

CAIXA LÍQUIDO GERADO DAS (APLICADO NAS) ATIVIDADES OPERACIONAIS (52) (3.631)

Fluxo de Caixa das Atividades de Investimentos

Aquisição de Bens do Ativo Imobilizado (548) (178)

CAIXA LÍQUIDO APLICADO NAS ATIVIDADES DE INVESTIMENTOS (548) (178)

Fluxo de Caixa das Atividades de Financiamentos

Atualização Monetária de Empréstimos (a) 7.142 20.280

Deságio Sobre Empréstimos e Financiamentos (b) (11.282) (25.614)

Parcelamento de Impostos 4.467 10.395

CAIXA LÍQUIDO GERADO DAS (APLICADO NAS) ATIVIDADES DE FINANCIAMENTOS 327 5.061

(REDUÇÃO) AUMENTO DAS DISPONIBILIDADES (273) 1.252

Saldo Inicial de Caixa e Equivalentes 1.512 260

Saldo Final de Caixa e Equivalentes 1.239 1.512

(REDUÇÃO) AUMENTO DAS DISPONIBILIDADES (273) 1.252

(a) Para períodos anteriores, captação de empréstimos e financiamentos; (b) Para períodos anteriores, amortizações de empréstimos e financiamentos.

As notas explicativas são parte integrante das demonstrações contábeis.

-8-

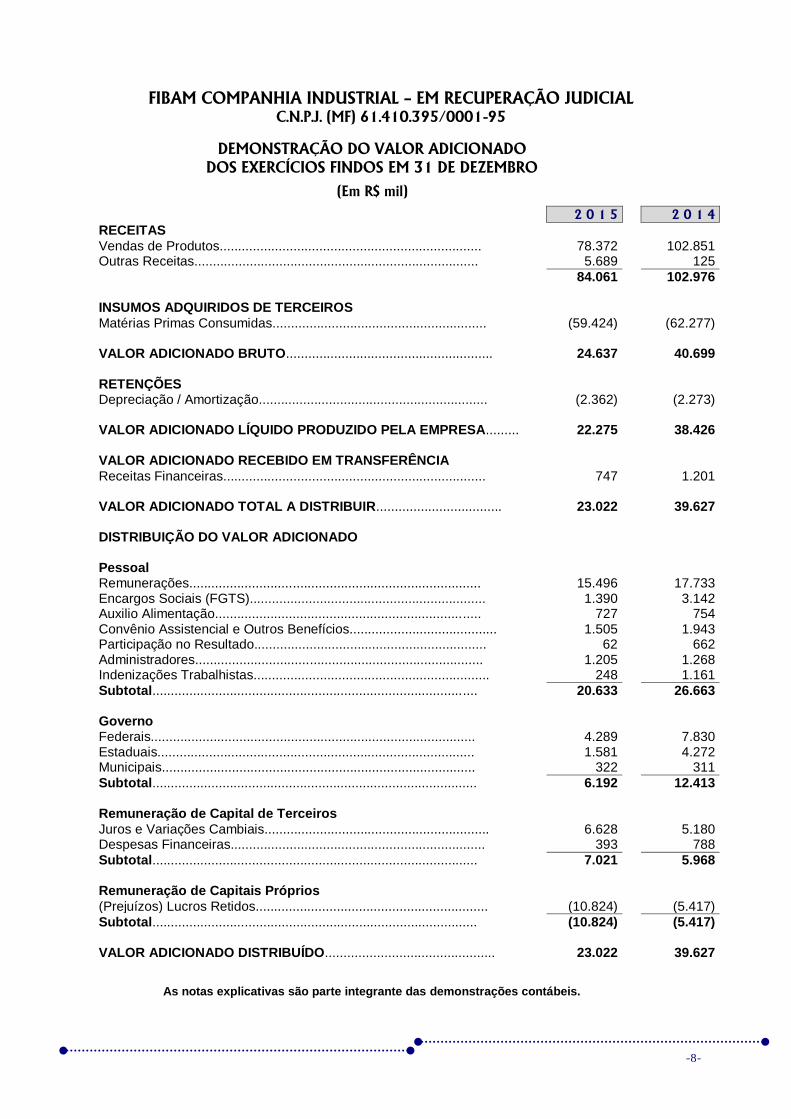

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL C.N.P.J. (MF) 61.410.395/0001-95

DEMONSTRAÇÃO DO VALOR ADICIONADO

DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

(Em R$ mil)

2 0 1 5 2 0 1 4 RECEITAS

Vendas de Produtos....................................................................... 78.372 102.851 Outras Receitas............................................................................. 5.689 125

84.061 102.976

INSUMOS ADQUIRIDOS DE TERCEIROS

Matérias Primas Consumidas.......................................................... (59.424) (62.277)

VALOR ADICIONADO BRUTO........................................................ 24.637 40.699

RETENÇÕES

Depreciação / Amortização.............................................................. (2.362) (2.273)

VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA EMPRESA......... 22.275 38.426

VALOR ADICIONADO RECEBIDO EM TRANSFERÊNCIA

Receitas Financeiras....................................................................... 747 1.201

VALOR ADICIONADO TOTAL A DISTRIBUIR.................................. 23.022 39.627

DISTRIBUIÇÃO DO VALOR ADICIONADO

Pessoal

Remunerações............................................................................... 15.496 17.733 Encargos Sociais (FGTS)................................................................ 1.390 3.142 Auxilio Alimentação........................................................................ 727 754 Convênio Assistencial e Outros Benefícios........................................ 1.505 1.943 Participação no Resultado............................................................... 62 662 Administradores.............................................................................. 1.205 1.268 Indenizações Trabalhistas................................................................ 248 1.161

Subtotal........................................................................................ 20.633 26.663

Governo

Federais........................................................................................ 4.289 7.830 Estaduais...................................................................................... 1.581 4.272 Municipais..................................................................................... 322 311

Subtotal........................................................................................ 6.192 12.413

Remuneração de Capital de Terceiros

Juros e Variações Cambiais............................................................. 6.628 5.180 Despesas Financeiras..................................................................... 393 788

Subtotal........................................................................................ 7.021 5.968

Remuneração de Capitais Próprios

(Prejuízos) Lucros Retidos............................................................... (10.824) (5.417)

Subtotal........................................................................................ (10.824) (5.417)

VALOR ADICIONADO DISTRIBUÍDO.............................................. 23.022 39.627

As notas explicativas são parte integrante das demonstrações contábeis.

-9-

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS DE 31 DE DEZEMBRO DE 2015

NOTA 1 - CONTEXTO OPERACIONAL

A Companhia produz e comercializa fixadores, com acentuada diversificação para, praticamente, todos os setores da economia. Os produtos são de aço comum ou nobre nos mais variados tipos e acabamentos. Com atuação bastante heterogênea, abrange, além do mercado externo, tanto a indústria automobilística e de autopeças, como indústrias de compressores de frio, nas mais diversas fases de montagem e manutenção.

Em 14 de outubro de 2014 mediante aprovação de seus administradores, a Companhia ajuizou pedido de Recuperação Judicial, na Comarca de São Bernardo do Campo, nos termos do artigo 51 e seguintes da Lei nº.11.101/05, cujo pedido foi deferido em 13 de novembro de 2014 conforme publicação no Diário da Justiça Eletrônico. Em 14 de janeiro de 2015 a Companhia apresentou seu plano de recuperação judicial com a discriminação dos meios de recuperação a serem empregados, demonstração de sua viabilidade econômica e laudo econômico-financeiro. O Plano foi aprovado pelos credores em assembleia geral realizada em 15 de dezembro de 2015, sendo homologado pelo Juízo da Recuperação, decisão proferida em 19/02/2016 e publicada pelo Tribunal de Justiça de São Paulo no DJE em 23 de fevereiro de 2016.

Com a aprovação do Plano de Recuperação Judicial, a Companhia entende que sua função social e o estímulo à atividade econômica foi preservada, atendendo de forma organizada aos interesses de seus credores e acionistas, garantindo a segurança operacional e o compromisso com o fornecimento aos seus clientes com a qualidade com a qual sempre foi reconhecida.

NOTA 2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil requeridas para os períodos findos em 31/12/2015 e 31/12/2014 e levam em consideração as disposições contidas na Lei das Sociedades por Ações – Lei 6404/76, com as alterações constantes nas Leis 11.638, de 28 de dezembro de 2007 e 11.941 de 27 de maio de 2009, e as determinações das Normas Brasileiras de Contabilidade emitidas pelo CFC - Conselho Federal de Contabilidade relativas aos pronunciamentos, interpretações e orientações do CPC (Comitê de Pronunciamentos Contábeis). Dessa forma, as estimativas contábeis envolvidas na preparação das demonstrações contábeis foram baseadas em fatores objetivos e subjetivos, com base no julgamento da administração para determinação do valor adequado a ser registrado nas demonstrações contábeis. Itens significativos sujeitos a essas estimativas e premissas incluem a seleção de vidas úteis do ativo imobilizado e de sua recuperabilidade nas operações, avaliação dos ativos financeiros pelo valor justo e pelo método de ajuste a valor presente, as estimativas do valor em uso dos bens, análise de risco para determinação da provisão para perdas de crédito, assim como da análise dos demais riscos para determinação de outras provisões, inclusive para contingências.

Não ocorreram alterações durante o exercício findo em 31/12/2015 em relação as práticas e estimativas utilizadas na elaboração das demonstrações contábeis publicadas por ocasião do encerramento do exercício de 31/12/2014, exceto quanto aos ajustes relativos à Recuperação Judicial, mencionadas no Contexto Operacional, e abordados na Nota Explicativa 12, adiante elencado.

-10-

A liquidação das transações envolvendo essas estimativas poderá resultar em valores significativamente divergentes dos registrados nas demonstrações contábeis devido ao tratamento probabilístico inerente ao processo de estimativa. A Companhia revisa suas estimativas e premissas pelo menos anualmente. São apresentadas em milhares de reais (exceto quando mencionado de outra forma).

As demonstrações contábeis foram aprovadas pelo Conselho de Administração em 15/03/2016.

NOTA 3 - PRINCIPAIS PRÁTICAS CONTÁBEIS a) Caixa e equivalentes de caixa – Incluem dinheiro em caixa e depósitos bancários,

demonstrados ao custo, e aplicações financeiras de curto prazo e de alta liquidez e com risco insignificante de mudança de valor demonstrado ao custo, acrescido dos rendimentos auferidos até a data do balanço.

b) Instrumentos financeiros – A Companhia classifica seus ativos financeiros sob as seguintes categorias: mensurados ao valor justo por meio do resultado, empréstimos e recebíveis. A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros no reconhecimento inicial.

Ativos financeiros mensurados ao valor justo por meio do resultado: Os ativos financeiros mensurados ao valor justo por meio do resultado são ativos financeiros mantidos para negociação ativa e frequente. Os ativos dessa categoria são classificados como ativos circulantes. Os ganhos e as perdas decorrentes de variações em seu valor justo são apresentados na demonstração do resultado em “Resultado financeiro”, no período em que ocorrem.

Empréstimos e financiamentos: Os créditos concursais e não concursais encontram-se detalhados na Nota Explicativa 7.

A Companhia informa que não efetua operações em caráter especulativo, seja em derivativos, ou em quaisquer outros ativos de risco.

Contingências: A Companhia confirma não ser ré em processos judiciais ou administrativos que envolvam individualmente ou em conjunto valores relevantes.

c) Política de gestão de riscos financeiros

A Companhia possui e segue política de gerenciamento de risco, que orienta em relação a transações e requer a diversificação de transações e contrapartidas. Nos termos dessa política, a natureza e a posição geral dos riscos financeiros é regularmente monitorada e gerenciada a fim de avaliar os resultados e o impacto financeiro no fluxo de caixa.

Também são revistos, periodicamente, os limites de crédito das contrapartes. A política de gerenciamento de risco da Companhia foi aprovada pelo Conselho de Administração. Nos termos dessa política, os riscos de mercado são protegidos quando é considerado necessário suportar a estratégia corporativa ou quando é necessário manter o nível de flexibilidade financeira. A Diretoria Financeira examina e revisa informações relacionadas com o gerenciamento de risco, incluindo políticas significativas, procedimentos e práticas aplicadas no gerenciamento de risco. A Companhia entende que, com base na aprovação da Recuperação Judicial através da Assembleia de Credores ocorrida em 15/12/2015, os riscos financeiros foram mitigados satisfatoriamente, face a repactuação dos prazos, bem como do deságio obtido, conforme Nota Explicativa 12.

-11-

i) Risco de crédito A política de vendas da Companhia considera o nível de risco de crédito a que está disposta a se sujeitar no curso de seus negócios. A diversificação de sua carteira de recebíveis, a seletividade de seus clientes, assim como o acompanhamento dos prazos de financiamento de vendas por segmento de negócios e limites individuais de posição são procedimentos adotados a fim de minimizar eventuais problemas de inadimplência de suas contas a receber. A administração da Companhia considera esse risco pequeno dado o perfil dos clientes. No que diz respeito às aplicações financeiras, a Companhia tem como política trabalhar com instituições de primeira linha e segunda linha e não ter concentração desses investimentos em um único grupo econômico.

ii) Risco de obtenção de crédito Com base no cenário econômico a Companhia se deparou com dificuldades na obtenção de crédito para financiamento do seu capital de giro, fato que forçou a Companhia a solicitar o Pedido de Recuperação Judicial em 14/10/2014. Com base na aprovação da Recuperação Judicial na Assembleia de Credores realizada em 15/12/2015, as dificuldades na obtenção de crédito encontram-se saneadas junto aos seus principais credores e fornecedores, garantido desta forma sua continuidade operacional.

iii) Risco de liquidez O risco de a Companhia não dispor de recursos líquidos suficientes para honrar seus compromissos financeiros, em decorrência de descasamento de prazo ou de volume entre os recebimentos e pagamentos previstos foi favorecido após a aprovação do pedido de Recuperação Judicial. Foi enfatizado o conceito de administração da liquidez do caixa, e estabelecidas premissas de desembolsos e recebimentos futuros, sendo monitoradas diariamente pela área financeira.

iiii) Riscos de mercado:

Risco com taxa de juros: O risco associado à possibilidade da Companhia incorrer em perdas por causa de flutuações nas taxas de juros foi mitigado com base no pactuado na Assembleia de Credores com seus fornecedores e credores bancários quirografários, lastreando seus encargos financeiros à correção pela Taxa Referencial (TR) acrescida de 0,50% ao mês, sendo com os demais credores, os valores repactuados sem incremento na cobrança de encargos financeiros, conforme detalhado na Nota Explicativa 12. A Companhia monitora continuamente as taxas de juros de mercado com o objetivo de avaliar a eventual necessidade de contratação de operações para proteger-se contra o risco de volatilidade dessas taxas. Com base na parceria estabelecida por várias décadas com fornecedores de matérias primas, não ocorreu descontinuidade de fornecimento, mesmo enquanto se encontrava pendente de aprovação o pedido de recuperação judicial.

Risco com taxa de câmbio: A flutuação da taxa de câmbio do real frente ao dólar exerce influência sobre o resultado econômico da Companhia devido ao descasamento entre vendas realizadas, predominantemente, em reais e a variação cambial decorrente das obrigações em moeda estrangeira decorrentes da aquisição de equipamentos. Em 31 de dezembro de 2015, a Companhia possuía obrigações irrelevantes em moeda estrangeira.

d) Análise de sensibilidade

A Deliberação CVM nº 550 de 17 de outubro de 2008 dispõe que as companhias abertas devem divulgar em Nota Explicativa específica, informações qualitativas e quantitativas sobre todos os seus instrumentos financeiros, reconhecidos ou não como ativos ou passivos em seu balanço patrimonial. Os principais riscos atrelados às operações da Companhia estão ligados à variação do CDI (para caixa e equivalentes de caixa, ativos financeiros ao valor justo por meio do resultado e empréstimos captados em moeda nacional), exceto às dívidas incluídas no plano de recuperação judicial, que estão sujeitas a deságio, carências e correção pela poupança, conforme Nota Explicativa 12.

-12-

Por ocasião da aprovação do plano de recuperação judicial em 15/12/2015, a Companhia optou por não utilizar taxas de juros projetadas, sendo que a projeção de cenários que trata a CVM, por meio da Instrução nº 475/08 será aplicado para o exercício de 2016.

e) Clientes e fornecedores de curto prazo

Os resultados das análises de prazos e valores para clientes demonstraram não haver relevância que justifique ajustes a valor presente. Com base nos prazos, carências e correção dos valores, bem como no critério de amortização dos passivos, a Companhia entende que os valores devidos a fornecedores que se encontravam em recuperação judicial não são passíveis de ajustes ao valor presente.

f) Impostos a compensar/recuperar

Os valores referem-se a créditos de PIS, COFINS e ICMS sobre os investimentos em imobilizado.

g) Estoques

É avaliado ao custo médio líquido dos impostos compensáveis quando aplicáveis, inferiores aos preços de mercado ou aos valores de realização. No caso dos estoques acabados e em elaboração, o custo inclui uma parcela dos custos gerais de fabricação baseado na capacidade operacional normal, excluído custos de empréstimos. A administração revisa anualmente o valor contábil líquido dos ativos com o objetivo de avaliar eventos ou mudanças nas circunstâncias econômicas, operacionais ou tecnológicas que possam indicar deterioração ou perda de seu valor recuperável. Sendo tais evidências identificadas e o valor contábil líquido exceder o valor recuperável, é constituída provisão para desvalorização ajustando o valor contábil. A Fibam não possui estoques dados como penhor de garantia ou alienado a passivos financeiros. (Nota Explicativa 4).

h) Apuração do resultado e critério de reconhecimento da receita de vendas

O resultado das operações é apurado em conformidade com o regime contábil de competência do exercício. A receita é mensurada pelo valor justo da contrapartida recebida ou a receber pela comercialização de produtos e serviços no curso normal das atividades da Fibam, deduzida de quaisquer estimativas de devoluções, descontos comerciais concedidos ao comprador e outras deduções similares, se houver. A receita de venda de produtos é reconhecida quando todas as seguintes condições forem satisfeitas:

A Fibam transferiu ao comprador os riscos e benefícios significativos relacionados à propriedade dos produtos;

A Fibam não mantém envolvimento continuado na gestão dos produtos vendidos em grau normalmente associado à propriedade nem controle efetivo sobre tais produtos;

O valor da receita pode ser mensurado com confiabilidade;

É provável que os benefícios econômicos associados à transação fluirão para a Fibam;

Os custos incorridos ou a serem incorridos relacionados à transação podem ser mensurados com confiabilidade.

i) Ajuste a valor presente de ativos e passivos

Os ativos de longo prazo são atualizados monetariamente e, portanto, estão ajustados pelo seu valor presente. As premissas adotadas pela Administração da Companhia para as análises, inclusive de clientes, são determinadas em função de prazos de recebimento de títulos em conjunto com a análise de relevância de valores. Os passivos de longo prazo estão atualizados monetariamente até 31/12/2015.

-13-

j) Imobilizado Demonstrado ao custo de aquisição, construção e reavaliação, corrigido monetariamente até 31 de dezembro de 1995. As depreciações são calculadas de acordo com o método linear, levando-se em conta a vida útil econômica dos bens. A Administração revisa anualmente o valor contábil líquido dos ativos, objetivando avaliar eventos e mudanças nas circunstâncias econômicas, operacionais e tecnológicas, que possam indicar deterioração ou perda do valor recuperável. Quando tais evidências são identificadas, e o valor contábil líquido excede o valor recuperável, é constituída estimativa para deterioração ajustando o valor contábil líquido ao valor recuperável. Desde o exercício de 2.009 a empresa vem ajustando as taxas de depreciação em função da vida útil econômica estimada dos bens. Custos de empréstimos diretamente relacionados com a aquisição, construção ou produção de um ativo, que necessariamente requer um tempo significativo para ser concluído, para fins de uso ou venda, são capitalizados como parte do custo do correspondente ativo. Todos os demais custos de empréstimos são registrados em despesa no período em que são incorridos. Custos de empréstimo compreendem juros e outros custos incorridos.

k) Instituições financeiras Detalhamento mencionado na Nota Explicativa 7.

l) Férias e encargos sociais a pagar Constituída com base nos direitos adquiridos pelos empregados até a data de 31/12/2015 incluindo os correspondentes encargos sociais.

m) Programa de participação nos lucros As provisões para o PLR do exercício de 2015, não serão pagas com base no acordo entre a Companhia e Sindicato dos Metalúrgicos.

n) Demais ativos e passivos circulantes e não circulantes Os demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidos. Os passivos são demonstrados por valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas de acordo com os contratos vigentes.

o) Remuneração dos Administradores Os administradores apresentados nesta Nota Explicativa são Diretores, o impacto no resultado do período é R$ 1.206 mil, conforme DVA e Demonstração do Resultado.

NOTA 4 - ESTOQUES:

Contas 31/12/2015 31/12/2014

Produtos Acabados 4.260 3.746 Produtos em Processo 15.223 15.483 Matéria Prima 830 736 Materiais de Consumo 1.091 1.020 Ferramentas 1.902 1.819 Peças de Manutenção e Materiais Auxiliares 217 177

Total 23.523 22.981

A Companhia não possui estoques correntes dados em garantia nas operações financeiras.

Não houve qualquer redução/ajustes que tenha impactado no resultado do exercício.

-14-

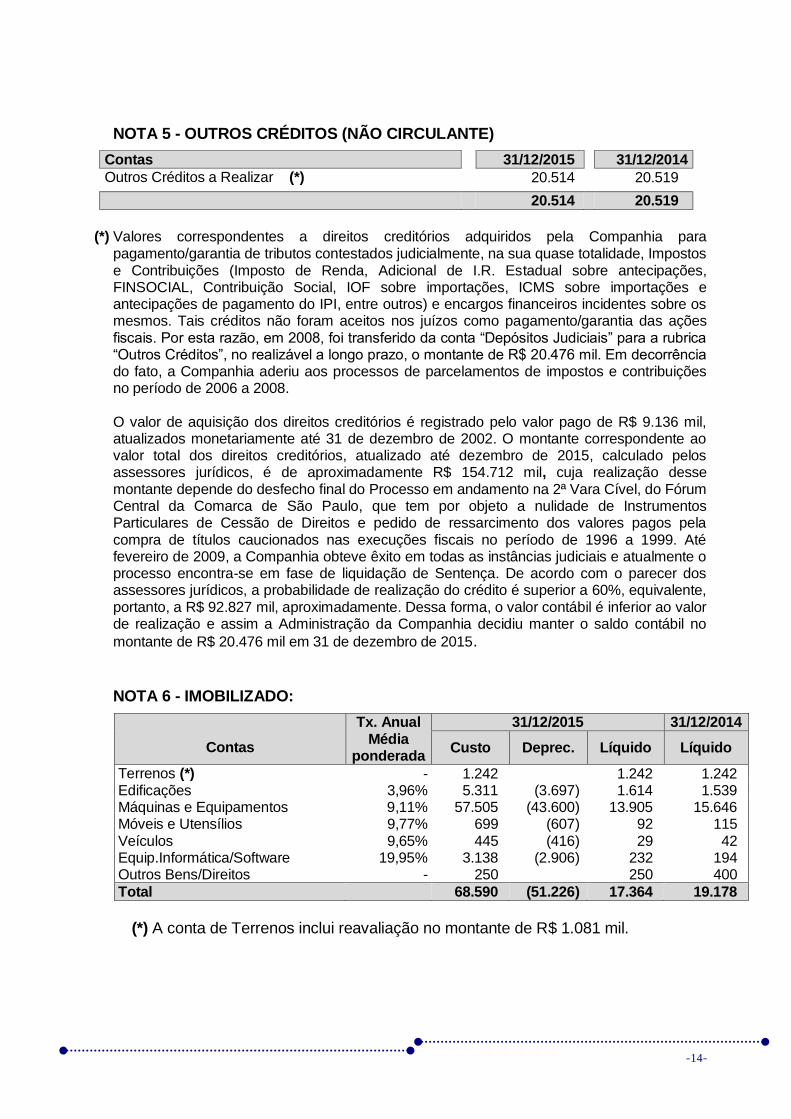

NOTA 5 - OUTROS CRÉDITOS (NÃO CIRCULANTE)

Contas 31/12/2015 31/12/2014

Outros Créditos a Realizar (*) 20.514 20.519

20.514 20.519

(*) Valores correspondentes a direitos creditórios adquiridos pela Companhia para

pagamento/garantia de tributos contestados judicialmente, na sua quase totalidade, Impostos e Contribuições (Imposto de Renda, Adicional de I.R. Estadual sobre antecipações, FINSOCIAL, Contribuição Social, IOF sobre importações, ICMS sobre importações e antecipações de pagamento do IPI, entre outros) e encargos financeiros incidentes sobre os mesmos. Tais créditos não foram aceitos nos juízos como pagamento/garantia das ações fiscais. Por esta razão, em 2008, foi transferido da conta “Depósitos Judiciais” para a rubrica “Outros Créditos”, no realizável a longo prazo, o montante de R$ 20.476 mil. Em decorrência do fato, a Companhia aderiu aos processos de parcelamentos de impostos e contribuições no período de 2006 a 2008.

O valor de aquisição dos direitos creditórios é registrado pelo valor pago de R$ 9.136 mil, atualizados monetariamente até 31 de dezembro de 2002. O montante correspondente ao valor total dos direitos creditórios, atualizado até dezembro de 2015, calculado pelos assessores jurídicos, é de aproximadamente R$ 154.712 mil, cuja realização desse montante depende do desfecho final do Processo em andamento na 2ª Vara Cível, do Fórum Central da Comarca de São Paulo, que tem por objeto a nulidade de Instrumentos Particulares de Cessão de Direitos e pedido de ressarcimento dos valores pagos pela compra de títulos caucionados nas execuções fiscais no período de 1996 a 1999. Até fevereiro de 2009, a Companhia obteve êxito em todas as instâncias judiciais e atualmente o processo encontra-se em fase de liquidação de Sentença. De acordo com o parecer dos assessores jurídicos, a probabilidade de realização do crédito é superior a 60%, equivalente, portanto, a R$ 92.827 mil, aproximadamente. Dessa forma, o valor contábil é inferior ao valor de realização e assim a Administração da Companhia decidiu manter o saldo contábil no

montante de R$ 20.476 mil em 31 de dezembro de 2015. NOTA 6 - IMOBILIZADO:

Contas

Tx. Anual Média

ponderada

31/12/2015 31/12/2014

Custo Deprec. Líquido Líquido

Terrenos (*) - 1.242 1.242 1.242 Edificações 3,96% 5.311 (3.697) 1.614 1.539 Máquinas e Equipamentos 9,11% 57.505 (43.600) 13.905 15.646 Móveis e Utensílios 9,77% 699 (607) 92 115 Veículos 9,65% 445 (416) 29 42 Equip.Informática/Software 19,95% 3.138 (2.906) 232 194 Outros Bens/Direitos - 250 250 400

Total 68.590 (51.226) 17.364 19.178

(*) A conta de Terrenos inclui reavaliação no montante de R$ 1.081 mil.

-15-

Mutação do Imobilizado 2015/2014

Edificações Terrenos Máq/ Equip

Móv/ Utens

Veículos Inf/

Software Bens/

Direitos Saldo

Saldo Inicial 2014 1.599 1.242 17.624 140 47 275 323 21.250

Adições 90 10 77 177

Baixas (27) (27)

Depreciação (60) (2.068) (25) (5) (64) (2.222)

Saldo Final 2014 1.539 1.242 15.646 115 42 194 400 19.178

Adições 135 440 124 224 923

Ajuste/IFRS (11) (11)

Baixas (374) (374)

Depreciação (60) - (2.181) (23) (-2) (86) (2.352)

Saldo Final 2015 1.614 1.242 13.905 92 29 232 250 17.364

A Companhia possui bens de seu ativo imobilizado em garantia para empréstimos e financiamentos (Nota Explicativa nº 07).

NOTA 7 - INSTITUIÇÕES FINANCEIRAS

Instituição Financeira

Moeda

Indexador

2015 Venc.Final

Forma de Pagto. Circulante

Não Circulante

Total

Banco Santander S/A Capital de Giro (a) R$ Fixa 2.036 2.036 dez/17 Mensal

Banco Itau S/A Capital de Giro (a) R$ CDI 962 962 dez/17 Mensal

Banco do Brasil Capital de Giro (a)* R$ CDI 6.429 6.429 dez/17 Mensal

Banco Tricury S/A R$ CDI 1.341 12.201 13.542 jan/21 Mensal

Banco Sofisa- Conta Garantida R$ CDI 997 997 jan/16 Mensal

Banco Bradesco (a)** USD Libor 170 170 jan/17 Trimestral

Quirografários – Bancos 3.102 3.102 (b)

Totais 11.935 15.303 27.238

* Ajustado pela taxa média em R$ 1.844 – acordo em andamento ** Acordo em andamento

(a) Os valores foram repactuados uma vez que possuem garantia real. Se encontram líquidos das despesas financeiras incorridas. Tem como garantia, conforme o caso, alienação fiduciária, caução de títulos (duplicatas), notas promissórias e aval de acionistas. As garantias dos financiamentos de capital de giro compõem-se de máquinas e equipamentos do ativo imobilizado no valor contábil líquido de 4.845 mil em 31/12/2015 e 5.449 mil (31/12/2014); Aplicações financeiras de R$ 6.344 mil (31/12/2014) e R$ 2.445 (31/12/2015).

(b) Valores concursais, classificados como Credores Quirografários, cujos valores são líquidos

de deságio, acrescidos de correção, conforme Assembleia de Credores realizada em 15/12/2015.

-16-

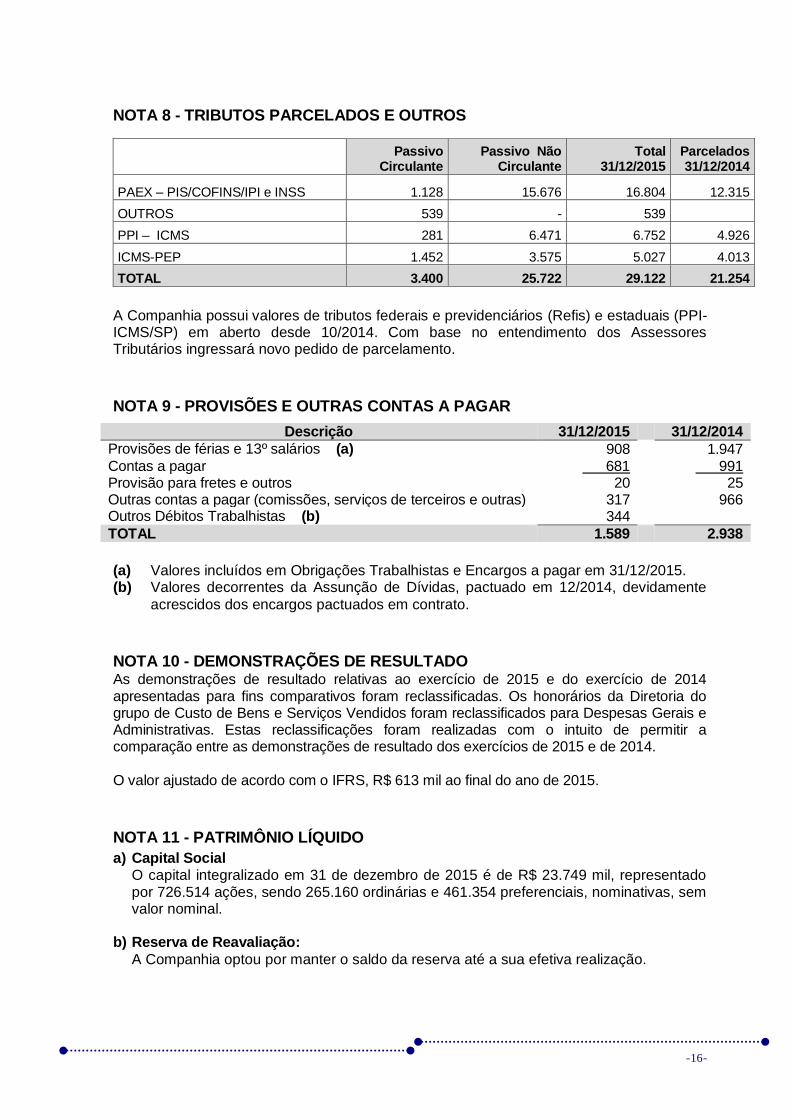

NOTA 8 - TRIBUTOS PARCELADOS E OUTROS

Passivo

Circulante Passivo Não

Circulante Total

31/12/2015 Parcelados 31/12/2014

PAEX – PIS/COFINS/IPI e INSS 1.128 15.676 16.804 12.315

OUTROS 539 - 539

PPI – ICMS 281 6.471 6.752 4.926

ICMS-PEP 1.452 3.575 5.027 4.013

TOTAL 3.400 25.722 29.122 21.254

A Companhia possui valores de tributos federais e previdenciários (Refis) e estaduais (PPI-ICMS/SP) em aberto desde 10/2014. Com base no entendimento dos Assessores Tributários ingressará novo pedido de parcelamento.

NOTA 9 - PROVISÕES E OUTRAS CONTAS A PAGAR

Descrição 31/12/2015 31/12/2014

Provisões de férias e 13º salários (a) 908 1.947 Contas a pagar 681 991 Provisão para fretes e outros 20 25 Outras contas a pagar (comissões, serviços de terceiros e outras) 317 966 Outros Débitos Trabalhistas (b) 344

TOTAL 1.589 2.938

(a) Valores incluídos em Obrigações Trabalhistas e Encargos a pagar em 31/12/2015. (b) Valores decorrentes da Assunção de Dívidas, pactuado em 12/2014, devidamente

acrescidos dos encargos pactuados em contrato.

NOTA 10 - DEMONSTRAÇÕES DE RESULTADO As demonstrações de resultado relativas ao exercício de 2015 e do exercício de 2014 apresentadas para fins comparativos foram reclassificadas. Os honorários da Diretoria do grupo de Custo de Bens e Serviços Vendidos foram reclassificados para Despesas Gerais e Administrativas. Estas reclassificações foram realizadas com o intuito de permitir a comparação entre as demonstrações de resultado dos exercícios de 2015 e de 2014. O valor ajustado de acordo com o IFRS, R$ 613 mil ao final do ano de 2015.

NOTA 11 - PATRIMÔNIO LÍQUIDO

a) Capital Social O capital integralizado em 31 de dezembro de 2015 é de R$ 23.749 mil, representado por 726.514 ações, sendo 265.160 ordinárias e 461.354 preferenciais, nominativas, sem valor nominal.

b) Reserva de Reavaliação:

A Companhia optou por manter o saldo da reserva até a sua efetiva realização.

-17-

c) Dividendos O Estatuto Social determina com base no Artigo 16 § 1º que o dividendo obrigatório será de 25% do lucro líquido ajustado nos termos do artigo 202 da Lei nº 6.404/1976 (redação alterada pela Lei nº 10.303/2001). A Companhia poderá, a critério da Administração, pagar as demais vantagens concedidas aos acionistas preferenciais, inclusive juros sobre o capital próprio cujo valor líquido será imputado ao dividendo mínimo obrigatório, conforme previsto no artigo 9º da Lei nº 9.249/1995. No período de 12 meses findo em 31 de dezembro de 2015 e no exercício findo em 31 de dezembro de 2014 não foram apurados lucros e nem distribuídos dividendos.

d) Ajuste de deságio

Valores correspondentes ao deságio de 40% sobre os valores devidos aos credores quirografários, cujos benefícios foram aprovados na assembleia de credores realizada em 15/12/2015 que a Companhia optou por ajustar na rubrica “Outras Despesas e Receitas Operacionais” no valor de R$ 5.688 mil, reconhecendo seus benefícios no resultado, conforme Nota Explicativa 12.

NOTA 12 - APROVAÇÃO DO PEDIDO DE RECUPERAÇÃO JUDICIAL Conforme mencionado no item “1- Contexto Operacional”, a Companhia obteve aprovação do Pedido de Recuperação Judicial na Assembleia de Credores em 15/12/2015, pela maioria dos credores inscritos no Pedido de Recuperação Judicial, sendo homologada através da decisão proferida em 19/02/2016 e publicada pelo Tribunal de Justiça de São Paulo no DJE em 23 de fevereiro de 2016, onde ficaram acordados os seguintes termos para as classes de credores abaixo:

Classe Categoria Início

Pagtos. Correção Amortiz. Quant. Parc. Deságio

Quirografário Aço - Especial ago-16 TR + 0,5% Mensal 41 -

Quirografário Bancos out-17 TR + 0,5% Trimestral 33 40%

Quirografário Fornecedores out-17 TR + 0,5% Trimestral 33 40%

Quirografário Micro Empresa - EPP fev-16 TR + 0,5% Mensal 1 -

NOTA 13 - COBERTURA DE SEGUROS Bens do ativo imobilizado e estoques estão cobertos com seguros, em 31 de dezembro de 2015 por montante suficiente para assegurar a reposição dos bens e a continuidade das operações da Companhia em caso de sinistros.

As premissas de riscos adotadas e suas respectivas coberturas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações contábeis, consequentemente, não foram examinadas por nossos auditores independentes.

NOTA 14 - BASE DE APRESENTAÇÃO E POLÍTICAS CONTÁBEIS As informações financeiras para o exercício findo em 31 de dezembro de 2015 da Companhia foram elaboradas de acordo com a Deliberação CVM 673, de 20 de outubro de 2011 que aprova o pronunciamento técnico CPC 21(R1). As políticas contábeis adotadas na elaboração das informações financeiras estão consistentes com aquelas adotadas e divulgadas nas demonstrações contábeis referentes aos períodos anteriores.

-18-

As mutações do patrimônio líquido e dos fluxos de caixa divulgados como parte das demonstrações contábeis referente ao exercício findo em 31 de dezembro de 2014, apresentadas para fins comparativos, consideram a aplicação dos Pronunciamentos, Interpretações e Orientações emitidos pelo Comitê de Pronunciamentos Contábeis - CPC (“CPCs”), aprovados pela CVM - Comissão de Valores Mobiliários. A demonstração do valor adicionado (“DVA”) tem por finalidade evidenciar a riqueza criada pela Companhia e sua distribuição durante determinado período e é apresentada pela Companhia conforme requerido pela legislação societária brasileira, como parte de suas demonstrações contábeis individuais e como informação suplementar às demonstrações contábeis consolidadas, pois não é uma demonstração prevista e nem obrigatória.

NOTA 15 - DECLARAÇÃO DA DIRETORIA Em observância às disposições constantes no artigo 25 da Instrução CVM nº 480/2009, a Diretoria declara que discutiu, revisou e concordou com o relatório dos auditores independentes (Ápice Auditores Independentes), emitido em 04 de março de 2016 e com as informações relativas ao período findo em 31 de dezembro de 2015.

-19-

FIBAM COMPANHIA INDUSTRIAL – EM RECUPERAÇÃO JUDICIAL

RELATÓRIO DA ADMINISTRAÇÃO - 2015

AOS ACIONISTAS

A Administração da Fibam, em conformidade com as disposições legais e estatutárias, tem a satisfação de submeter à sua apreciação o Relatório da Administração, as Demonstrações Contábeis da Companhia e o Parecer dos Auditores Independentes, referentes ao exercício findo em 31 de dezembro de 2015. As informações operacionais e financeiras da Companhia, exceto onde estiver indicado de outra forma, são apresentadas com base em números consolidados e em Reais, contemplam as práticas contábeis internacionais conforme o International Financial Reporting Standards (IFRS) e os pronunciamentos emitidos pelo CPC aplicáveis às suas operações. Todas as comparações levam em consideração o ano de 2014, exceto quando especificado de outra forma.

PERFIL CORPORATIVO

Com mais de sessenta anos de atuação, a Fibam é líder na produção de fixadores especiais para a indústria automobilística no Brasil, mantendo o compromisso de garantir segurança, qualidade, eficiência e a satisfação de seus clientes. O portfólio da Companhia é direcionado para aplicações críticas que exigem alto grau de segurança como: motores, suspensões, freios, cintos de segurança, rodas e sistemas de direção.

MENSAGEM DA ADMINISTRAÇÃO

O ano de 2015 terminou com os principais indicadores da economia alinhados à tendência de queda verificada ao longo do ano. A inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) encerrou o ano com alta de 10,67%, o maior patamar desde o ano de 2002, com avanço dos preços de alimentos e de preços administrados, como eletricidade, água e combustíveis. O mercado de trabalho apresentou durante o ano de 2015 forte retração com o fechamento de 1,5 milhão de empregos, acompanhado da queda de rendimento dos trabalhadores e consumo das famílias. Sob a influência de um conturbado cenário político e diante da atividade econômica deprimida é esperada queda de 3,7% no PIB em 2015. Caso confirmado o recuo, seria o pior resultado desde o início da série histórica com a metodologia de cálculo adotada pelo Instituto Brasileiro de Geografia e Estatística (IBGE) a partir de 1996. No cenário externo, o Federal Reserve (FED) elevou a taxa de juros em 0,25% ao ano em dezembro de 2015, primeiro movimento de alta desde 2006. Na Zona do Euro, em movimento contrário, houve corte nas taxas de juros e alteração do programa de compra de ativos a fim de estimular a economia dos países da região. A desaceleração da economia chinesa tem impactado diretamente no preço das commodities e do petróleo que apresentaram quedas superiores à 50% no final de 2015. A indústria automotiva não passou incólume pela crise que se espraia na economia. A produção de 2015 atingiu 2.429 mil unidades, redução de 22,8% em relação ao ano anterior segundo dados da Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA). Esse patamar representa níveis de produção iguais aos registrados em 2006. Com o aumento do desemprego, a perda do poder de compra do consumidor, a restrição ao crédito e as incertezas quanto à recuperação da economia brasileira, diminuíram a confiança dos consumidores e empresários, contribuindo para a retração das vendas no setor automotivo. Assim, por ser um dos setores mais representativos da indústria brasileira, o setor impactou negativamente o comportamento da atividade industrial. Em 2015, houve o fechamento de 10,2% dos postos de trabalho no setor. Além disso, as empresas do setor automotivo têm adotado diversas outras medidas para ajustar-se à queda verificada nas vendas e o aumento dos estoques, como: suspensão temporária dos contratos de trabalho (layoff), férias individuais e coletivas, licença remunerada e adesão

-20-

das montadoras ao Programa de Proteção ao Emprego, que prevê redução da jornada de trabalho com redução salarial proporcional. A Fibam, no dia 14 de outubro de 2014, ajuizou Pedido de Recuperação Judicial na Comarca de São Bernardo do Campo nos termos do artigo 51 e seguintes da Lei n.º 11.101/05, frente à dificuldade de obtenção e manutenção das linhas de crédito junto às instituições financeiras. Na ocasião, a medida configurou-se como a alternativa mais adequada para o momento visando preservar o valor da Companhia, sua função social e o estímulo à atividade econômica, além de atender de forma organizada aos interesses de seus credores e acionistas e contingenciando de maneira responsável os recursos existentes em caixa. É importante reiterar que a solicitação de Recuperação Judicial se deu exclusivamente em caráter preventivo uma vez que a Companhia não possui débitos ou sequer protesto de fornecedores ou atraso com empregados. Em 15 de dezembro de 2015, os credores presentes na Assembleia Geral de Credores aprovaram o Plano de Recuperação Judicial da Fibam. O referido plano conta com os seguintes pontos: i) deságio de 40% sobre o total da dívida quirográfica; ii) carência de 20 meses; iii) 8 anos de pagamento após o vencimento da carência; iv) correção monetária de TR + 0,5% ao ano e v) pagamento em parcelas anuais fixas e pagamento periódico trimestral (PMT). Não obstante à atual situação do setor automotivo e da Companhia, a produção segue com a programação normal de acordo com a demanda, com a eficiência e qualidade com a qual sempre foi reconhecida.

DESEMPENHO ECONÔMICO-FINANCEIRO

RECEITA OPERACIONAL LÍQUIDA Em 2015, a Fibam registrou receita operacional líquida de R$ 62,9 milhões, valor 22,7% inferior ao auferido em 2014, refletindo a deterioração da atividade do setor automobilístico. LUCRO BRUTO, MARGEM BRUTA E DESPESAS OPERACIONAIS

O custo dos produtos vendidos (CPV) no ano de 2015 atingiu R$ 61,1 milhões, valor 9,2% inferior aos R$ 67,3 milhões registrados em 2014. Apesar da redução no montante do custo dos produtos vendidos, a sua participação na receita líquida alcançou 97,2% em 2015, aumento de 14,5 p.p. frente os 82,7% reportados em 2014. Com o aumento dos custos de matérias-primas e mão-de-obra, o lucro bruto no ano de 2015 somou R$ 1,7 milhões, queda de 87,3% na comparação ao registrado em 2014. A margem bruta ao final do ano foi de 2,8%, redução de 14,5 p.p. à margem registrada no mesmo período do ano anterior. No ano de 2015, a Companhia tem adotado medidas para reduzir despesas e aumentar a eficiência do parque produtivo, reestruturando as áreas administrativas e de produção. O menor volume de vendas em decorrência da retração da atividade no setor automotivo resultou em despesas operacionais de R$ 6,3 milhões em 2015, 57,0% menores na comparação com o ano anterior. A diminuição do valor é consequência do ajuste de deságio na linha de “Outras receitas/despesas operacionais”. Dessa forma, a Companhia registrou redução de 21,1% nas despesas com vendas que totalizaram R$ 3,1 milhões em 2015. As despesas tributárias somaram R$ 0,3 milhão em 2015, valor 84,2% inferior frente o ano de 2014. EBITDA O EBITDA apresentou, em 2015, resultado negativo de R$ 7,8 milhões frente aos R$ 3,6 milhões positivos em 2014. A margem EBITDA do ano foi negativa em 12,4%, redução de 16,8 p.p. frente os 4,4 positivos auferidos em 2014. Como mencionado em trimestres anteriores e durante todo o ano de 2015, a geração de caixa da Companhia tem sido impactada pelo fraco desempenho do setor automotivo.

-21-

RESULTADO FINANCEIRO Em 2015, o resultado financeiro líquido representou despesa de R$ 6,2 milhões ante R$ 4,8 milhões registrados em 2014. No 4T15 e encerramento do exercício de 2015 a Companhia atualizou, às taxas acordadas na ocasião do pedido de recuperação judicial, o montante referente às dívidas. Dessa forma, a conta de despesas financeiras atingiu R$ 6,4 milhões no 4T15. LUCRO LÍQUIDO

A Fibam registrou prejuízo líquido de R$ 10,8 milhões em 2015 enquanto em 2014 havia registrado resultado líquido negativo de R$ 5,4 milhões. No 4T15, o resultado líquido foi negativo em R$ 4,4 milhões consequência do aumento registrado nas despesas financeiras.

ENDIVIDAMENTO

Ao final do período encerrado em 31 de dezembro de 2015, a dívida líquida somou R$ 23,5 milhões, em linha com o registrado no mesmo período do ano passado. A relação dívida líquida / patrimônio líquido alcançou 3,7x.

VALOR ADICIONADO

A demonstração da distribuição do valor adicionado da Fibam tem como objetivo apresentar a destinação da riqueza criada para os seus stakeholders (empregados,

governo, instituições financeiras e acionistas). No ano de 2015, a Companhia gerou R$ 23 milhões ante R$ 39,6 milhões em 2014, sendo tais valores distribuídos da seguinte maneira: (i) R$ 20,6 milhões para pessoal, representando 89,6 %; (ii) R$ 6,2 milhões direcionados ao governo, representando 26,9%; (iii) R$ 7,0 milhões para capital de terceiros, representando 30,5% e, (iv) para capital próprio o valor ficou negativo em 47% do montante.

ESTRUTURA SOCIETÁRIA

O valor de mercado em 31 de dezembro de 2015 era de R$ 21,2 milhões, representado por 726.514 ações, sendo 265.160 ordinárias (FBMC3) e 461.354 preferenciais (FBMC4). Assim, a estrutura societária ficou dividida da seguinte maneira: (i) 51,35% de participação da família Paperini e (ii) 48,65% de participação a outros.

AUDITORES INDEPENDENTES

A Ápice Auditores Independentes S/S foi contratada pela Fibam para a prestação de serviços de auditoria externa relacionados aos exames das demonstrações contábeis da Companhia. Esta empresa de auditoria não prestou, em 2015, serviços não relacionados à auditoria externa cujos honorários fossem superiores a 5% do total de honorários recebidos por esse serviço.

-22-

Declaração dos Diretores sobre as Demonstrações Financeiras

Os abaixo subscritores, integrantes da Diretoria da Fibam Companhia

Industrial. DECLARAM, nos termos do Artigo 25 parágrafo 1° item VI da

instrução CVM 480 de 07.12.2009 que reviram e discutiram as

Demonstrações Financeiras relativas ao exercício findo em 31 de dezembro

de 2015 da Fibam Companhia Industrial – Em Recuperação Judicial e

concordam que tais Demonstrações refletem adequadamente a posição

patrimonial e financeira da Companhia no período.

São Bernardo do Campo (SP),. 15 de Março de 2016. PAOLO PAPERINI Diretor Presidente RICARDO ATHOS PAPERINI Diretor Vice-Presidente RICARDO BRUNGER PAPERINI Diretor Industrial

-23-

Declaração dos Diretores sobre o Parecer dos Auditores Independentes

Os abaixo subscritores, integrantes da Diretoria da Fibam Companhia

Industrial - Em Recuperação Judicial, DECLARAM, nos termos do Artigo

25 parágrafo 1° item V da Instrução CVM 480 de 07.12.2009 que, com base

no seu conhecimento, no planejamento apresentado pelos auditores e nas

discussões posteriores sobre os resultados de auditoria, concordam com as

opiniões expressas no parecer elaborado pela Ápice Auditores

Independentes, não havendo qualquer discordância.

São Bernardo do Campo (SP), 05 de Março de 2016.

PAOLO PAPERINI Diretor Presidente RICARDO ATHOS PAPERINI Diretor Vice-Presidente RICARDO BRUNGER PAPERINI Diretor Industrial