fcv.edu.brfcv.edu.br/.../f7eef999d5be4199b5231a8ad00d914d.docx · web viewdesse modo, identificar...

TRANSCRIPT

1

COMO A ANÁLISE DE CRÉDITO E A COBRANÇA PODEM AJUDAR A

DIMINUIR OS ÍNDICES DE INADIMPLÊNCIA DE UMA ORGANIZAÇÃO

Juliana Braga1

Valdemar Dias dos Santos2

Antônio Carlos Lazaro Sanches3

Resumo

O atual cenário econômico-financeiro brasileiro elevou os índices da inadimplência a números altíssimos. Baixos salários, elevados juros nas transações de concessão de crédito, reajustes salariais cada vez menores, altos custos e baixas receitas empresariais são os principais fatores responsáveis pela elevação do número de inadimplentes no país. Diante da incerteza no mercado financeiro as empresas se veem obrigadas a buscar meios para diminuir seus índices de inadimplência e ainda sim manter a carteira de clientes ativa e o volume de vendas elevado. Trabalho extra para os departamentos de cobrança e para os profissionais responsáveis por recuperar créditos não recebidos em seu vencimento. Outra ferramenta utilizada pelas organizações é a maior rigidez no processo de análise e concessão de crédito. Contudo, apesar das normas mais severas para a concessão de crédito, os índices de inadimplência não param de aumentar e órgãos de proteção ao crédito registram números impressionantes de CPFs e CNPJs inseridos nos cadastro de devedores, foram 57,0 milhões de negativados no mês de setembro de 2015 por todo o país.

Palavras-chaves: índices, inadimplência, crédito e cobrança.

Abstract

The current Brazilian economic and financial scenario increased the rates of default to very high numbers. Low wages, high interest rates in lending transactions, wage increases smaller and smaller, high costs and low corporate revenues are the main factors responsible for the increase of the number of defaulters in the country. Given the uncertainty in the financial market companies are forced to look for ways to reduce their default rates and still maintain the portfolio of active customers and the high volume of sales. extra work for the collection departments and the professionals responsible for recovering credits not received on maturity. Another tool used by organizations is greater rigidity in the process of analyzing and granting credit. However, despite the more stringent standards for granting credit, default rates are constantly increasing and the credit protection agencies recorded impressive figures of CPFs and CNPJs entered in the register of debtors were 57.0 million negative results in the month of September 2015 nationwide.

Keywords: indexes, defaults, credit and collection.

1Graduada em Administração pela Faculdade Cidade Verde - FCV. Especialização em andamento, lato sensu (MBA), emGestão de Marketing, Vendas e Mídias Digitais pela mesma instituição. E-mail: [email protected] em Produção e Gestão Agroindustrial - UNIDERP e Graduado em Administração - FAFIPA e Coordenador de Curso – Administração, Gestão Comercial e Produção Industrial. - FCV. E-mail: [email protected]

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

2

3Mestrando em Desenvolvimento de Tecnologia/LACTEC, Graduado em Ciências Contábeis/UEM – E-mail:[email protected]

1 INTRODUÇÃO

A inadimplência de crédito é um assunto que tornou-se muito importante para as

organizações como um todo, principalmente para aquelas que movimentam grandes volumes

de vendas a prazo, bem como também as instituições financeiras e todas as empresas

relacionadas diretamente com a concessão de crédito. Os recentes dados divulgados pelos

órgãos de proteção ao crédito (SERASA) evidenciam que a preocupação do mercado

financeiro com relação aos índices de inadimplência, bem como com o gerenciamento do

risco de crédito são justificados.

Com o significativo aumento da liberação de crédito no Brasil na última década tornou

indispensável um maior e melhor acompanhamento dessa carteira de crédito e

consequentemente da inadimplência provocada por ela. Depois de anos de concessão de

créditos facilitados, o mercado volta a restringir a liberação e passa a adotar maior rigidez no

processo de análise e concessão do crédito.

Os procedimentos de cobrança também sofrem a adoção de métodos e técnicas

padronizados para maximizar os recebimentos das vendas a prazos e dos créditos liberados e

diminuir o número de não recebíveis. Surge no mercado em meados da década de 90 a

securitização de títulos, capaz de reaver créditos antes considerados perdidos pelos cedentes,

essa nova ferramenta possibilita as empresas vender seus títulos a empresas especializadas em

cobrança para minimizar ao máximo o impacto causado pela perda desses montantes em seu

fluxo de caixa.

É com base no exposto que busca-se entender como a análise de crédito juntamente

com a cobrança podem ajudar a diminuir os índices de inadimplência dentro das

organizações.

2 REVISÃO BIBLIOGRÁFICA

2.1 CRÉDITO

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

3

A palavra crédito tem vários significados, varia de acordo com o sentido em que é

empregada. Dentro do comércio representa o valor liberado ao cliente para a aquisição de

bens, serviços e/ou mercadorias com a garantia de pagamento futuro. Está diretamente

relacionada com confiança e credibilidade nas situações em que é utilizada (FERREIRA, 2013).

A palavra crédito está relacionada a crer, confiar. É essa relação de confiança existente

entre o tomador e o cedente do crédito que caracteriza a sua importância econômica e social,

pois estimula a atividade econômica, entretanto é também responsável pelo aumento

inevitável do índice de inadimplência das organizações. Para o banco o crédito representa por

a disposição do cliente (tomador de recursos) certo valor sob a forma de empréstimo ou

financiamento, mediante uma promessa de pagamento numa data futura (SILVA, 2008).

Para Santos (2009) o crédito inclui duas noções fundamentais: confiança, expressa na

promessa de pagamento, e tempo, que se refere ao período fixado entre a aquisição e a

liquidação da dívida. Verifica-se que o autor expõe o crédito de forma específica, atrelando o

termo a relação de confiança e de tempo. O crédito está relacionado aos empréstimos,

financiamentos e vendas a prazo. É a operação onde o tomador recebe o recurso

imediatamente e só efetua o pagamento em uma data futura, ou seja, a prazo. Contudo, apesar

dos riscos, esse processo ajuda a alavancar os lucros da empresa e aumentar a sua carteira de

clientes fiéis.

Por toda a relevância que a concessão de crédito para um cliente mau pagador pode

representar para as organizações, Santos (2009, p. 173) afirma que “é necessário que os

profissionais sejam qualificados e se mantenham atualizados quanto aos principais fatores que

afetam a capacidade de pagamento de seus clientes”. O autor deixa claro que os profissionais

do setor precisam estar preparados para atuar de forma competente na realização do processo

de análise para identificar antecipadamente a possibilidade de não recebimento de um crédito

liberado.

2.1.1 Políticas de Crédito

O principal objetivo das políticas de crédito é determinar os critérios de avaliação que

auxiliarão nas decisões de crédito. Silva (1997) afirma que na administração de empresas, são

instrumentos que determinam padrões de decisão para resoluções de problemas semelhantes.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

4

Para o autor, a padronização de procedimentos é a forma mais eficaz de se lidar com os

problemas de mesma origem. Por ser uma decisão tão importante para o sucesso ou não da

operação, devem ser observados os padrões e as políticas da empresa levando-se em

consideração o alto risco de perdas e prejuízos nela inseridos. Requer a criação de um

departamento exclusivo para a decisão de crédito. A responsabilidade da decisão não pode ser

exercida por qualquer um, mas deve obedecer a hierarquias institucionais. Profissionais

qualificados para exercer a análise e dar respostas rápidas, porém seguras às solicitações. Os

limites de crédito devem ser fixados de acordo com o perfil e a capacidade de pagamento do

cliente. Em algumas raras exceções, podem ser fixados limites pré-aprovados para

determinados clientes valorizando assim seu bom relacionamento com a empresa.

A administração e/ou gerenciamento do crédito deve ser feita constantemente com o

acompanhamento dos procedimentos realizados desde a solicitação, a análise, a concessão e

por último a amortização do crédito concedido. O processo de análise para a concessão deve

conter a documentação necessária para que no futuro em caso de inadimplência, a quebra do

acordado no ato da liberação do crédito possa ser cobrada até mesmo judicialmente se for o

caso.

2.1.2 Processo de Análise do Crédito

O objetivo da análise de crédito está em se obter uma decisão sobre a sua liberação ou

não. Não deve ser apenas um relatório, mas deve conter informações sobre a capacidade de

amortização de dívida do cliente e sua idoneidade, bem como o crédito que seja adequado as

suas necessidades. Objetiva também identificar quais são os riscos existentes na operação.

Durante o processo para análise de crédito é necessário levar em consideração a capacidade

de pagamento do tomador. Percebe-se que é comum análises mal feitas acabarem por

conceder créditos maiores do que o cliente é capaz de amortizar. Desse modo, identificar os

riscos envolvidos e acompanhar a situação econômico-financeira da empresa se faz necessário

para se precaver da inadimplência (LEONI, 1997).

É papel de o analista ter conhecimento de todas as técnicas da empresa para a

realização de uma análise eficaz e não somente o cumprimento de procedimentos e normas

estabelecidas. Sua prioridade deve ser a obtenção de informações comprovadas através de

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

5

documentos e consultas nos órgãos especializados. Irá tomar sua decisão com base em dados

cadastrais do tomador, seu histórico de pagamentos, informações financeiras e todo o tipo de

informações que julgar necessárias para determinar a real condição das possibilidades de

pagamento futuro. Quanto mais informações possuir, melhor será a decisão tomada.

A análise e a concessão de crédito tem papel fundamental dentro da economia do país,

ela movimenta o comércio, a indústria e instituições financeiras. A necessidade das pessoas de

atenderem suas necessidades pessoais de bens, produtos e serviços às motivam a tomarem

empréstimos juntamente às instituições ou optarem por financiamentos com as próprias

empresas, que, necessitando de capital de giro, liberam créditos cada vez maiores aos clientes

colocando em risco sua própria saúde financeira com um possível aumento da inadimplência.

Silva, (1998, p. 54) afirma que “A preocupação econômica e social em manter o

controle dos níveis de inadimplência, que surge em consequência das políticas de expansão de

crédito e o incentivo ao consumo, está mobilizando o mercado financeiro”. O autor aponta as

consequências desastrosas provocadas pela oferta desregrada de crédito, a pior delas, o

aumento dos índices de inadimplências.

Para Marques (2002, p. 3) “O foco no crédito e na sua contraparte, o risco de crédito, é

crescente, seja por sua rentabilidade, seja por seu impacto na gestão dos negócios, quando mal

administrado”. A liberação de crédito oferece vantagens e desvantagens à empresa ou

instituição financeira. O que diferenciará o sucesso ou fracasso da operação será a

sensibilidade do analista em identificar o perfil do cliente com potencial para liquidar a dívida

assumida e aquele que não efetuará o pagamento futuro.

A concessão de crédito é responsável pelas vendas a prazo da empresa que gera o

contas a receber. Entretanto, o prazo liberado aos clientes geram riscos de inadimplência, mas

alavancam as vendas tanto de mercadorias como de prestação de serviços. Interfere

diretamente na atuação das empresas no mercado. É o chamado risco de se fazer negócio. Ao

liberarem créditos através das vendas a prazo, correm riscos de inadimplência, de terem seus

recursos financeiros comprometidos em duplicatas a receber e de perder poder aquisitivo. Mas

também proporcionam as empresas condições de aumentarem o volume de vendas, cativarem

mais clientes, manterem os antigos e aumentar os lucros. De acordo com Lemes Junior et al

(2002, p. 444) os padrões de crédito “estabelecem as condições mínimas que o pretendente

deve possuir para receber crédito da empresa”. Os autores também esclarecem que, “o tempo

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

6

estipulado para o pagamento decorrente da concessão do crédito é condição tão importante

quanto à concessão do crédito em si”. (LEMES JUNIOR et al, 2002, p. 445)

Sabe-se que uma maior rigidez nos critérios de análise de crédito pode acarretar em

uma queda nas vendas e consequentemente nos lucros. Para evitar essa perda de lucratividade,

cabe à empresa identificar a forma ideal de praticar os procedimentos de análise e minimizar

ao máximo possível a interferência no volume de vendas. Quanto maior a flexibilidade na

hora de analisar o perfil do credor e posteriormente na forma de cobrança, maior é sua

capacidade de competitividade.

Um dos procedimentos utilizados pelos analistas para a análise e a concessão de

crédito é a técnica dos 5 Cs, dispostos a seguir segundo o conceito de Gitman e Madura,

(2003, p. 408).

1. Caráter: o registro do solicitante em satisfazer as obrigações anteriores.2. Capacidade: a capacidade do solicitante de pagar o crédito solicitado,

julgada em termos da análise da demonstração financeira concentrada nos fluxos de caixa disponíveis para o pagamento de obrigações.

3. Capital: a dívida do solicitante em relação ao patrimônio líquido.4. Colateral (garantia): o montante de ativos que o solicitante tem

disponíveis para usar como garantia ao crédito. Quanto maior o montante de ativos disponíveis, maior a possibilidade de a empresa recuperar seus fundos, caso o solicitante se torne inadimplente.

5. Condições: condições econômicas atuais, gerais e específicas ao setor e quaisquer condições exclusivas envolvendo uma transação específica.

A análise com base nos 5 Cs não é uma garantia de pagamento, mas ajuda a diminuir

as possibilidades de quebra de acordo no ato da liberação quando trata-se de altos montantes.

Juntamente com essa técnica é feita a classificação do crédito para evitar que uma má análise

prejudique a decisão do analista em aceitar/rejeitar a concessão de crédito ao solicitante.

Martins e Assaf Neto (1985, p. 327) afirmam que “O processo de análise destes fatores

tradicionais de avaliação de risco do crédito é desenvolvido, basicamente, pela tradição que a

empresa tenha com seu cliente”. É também dever do administrador colher informações sobre

o consumidor e o mercado que o auxiliem na sua tomada de decisão.

O processo de análise de crédito tem início quando os analistas solicitam aos clientes

dados que comprovem sua capacidade de amortização do débito assumido. Esses dados são

coletados através de formulários preenchidos, documentos e até mesmo consulta juntamente

aos órgãos de proteção do crédito. Se já for um cliente antigo e com bom histórico de

relacionamento com os débitos, evita-se boa parte desse processo e das despesas nele

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

7

envolvido. Mas quando o montante é muito acima do que pode ser amortizado pelo perfil do

cliente, deve ser realizado o mesmo procedimento de um cliente novo (HOJI, 2004).

Mas o fator determinante para a concessão e determinação do valor de crédito a ser

liberado ainda fica por conta do julgamento do analista financeiro. É ele o responsável por

avaliar o perfil do tomador de crédito e determinar, com base no histórico avaliado e na

credibilidade do cliente, a sua capacidade de crédito e de amortização do mesmo. Depois de

analisados todos os dados reunidos, as empresas liberam uma linha de crédito com o valor

máximo que o cliente poderá utilizar-se. Essa linha de crédito evita a repetição do mesmo

processo a cada nova compra do cliente.

Em regra, o analista se faz valer de duas técnicas para a realização da análise e a

concessão de crédito, a subjetiva e a objetiva. Na primeira ele tem como base o julgamento

humano, seu conhecimento baseado na experiência adquirida, sensibilidade e as informações

disponíveis. Já na segunda, atua com foco em procedimentos adotados e dados obtidos através

das informações reunidas.

2.2 INADIMPLÊNCIA

Inadimplente é o termo usado para determinar aquele que não efetuou o pagamento do

valor referente a uma compra de um produto ou serviço. Os índices de inadimplência (Dados

do SPC Brasil de setembro de 2015 apontam que 38,9% da população brasileira estava em

situação de inadimplência) são cada vez maiores dentro das organizações que não mantém um

controle permanente da sua carteira de recebíveis.

Martin (1997, p. 10) afirma que, “De modo geral, contudo, podemos chamar de

inadimplência qualquer dívida que já ultrapassou seu vencimento, pois acaba-se

demonstrando o atraso no recebimento, ou a falta de pagamento”. O autor define como

inadimplente qualquer dívida que possua atraso em seu pagamento. Já para Gitman (1997, p.

757), “as empresas tornam-se inadimplentes por terem retornos baixos ou negativos, sendo

incapazes de pagar obrigações, no vencimento, ou tendo mais passivos que ativos, por uma

variedade de razões”. O autor aponta para as possíveis causas que tornam as organizações

inadimplentes.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

8

Os elevados índices de inadimplência tornaram-se a grande preocupação das

organizações atuais. Tornou-se frequente e acontece por motivos variados como falta de

planejamento financeiro por parte do tomador de crédito ou por falta de controle dos

recebíveis por parte da empresa. Cabe à organização cuidar para que a falta de recebimentos

não seja responsável pelo seu endividamento, quebra e/ou até mesmo a sua própria falência.

Entre pessoas físicas, os motivos responsáveis pela inadimplência são fatores como o

desemprego, reajustes salariais cada vez menores, baixa renda das famílias e os juros cada vez

mais altos cobrados pelo mercado financeiro fizeram com que o consumidor deixasse de

quitar suas dívidas. Apontada como um dos principais, se não o principal fator da

inadimplência, a má administração empresarial e todas as decisões que compreendem essa

atividade pode levar uma organização ao fracasso completo com a sua falência.

Outro fator responsável pela falência organizacional é o processo natural de vida

empresarial. Assim como os seres humanos, uma empresa nasce, cresce se desenvolve e

eventualmente começa a cair, não são infinitas. O que irá determinar a permanência dela na

fase de crescimento é a administração que deverá estar sempre agindo de forma a evitar o

declínio e a falência da empresa.

2.3 COBRANÇA

Assim como conceder crédito ao cliente e conseguir efetuar a venda a prazo, ser capaz

de receber o montante liberado é também de fundamental importância para a perpetuação das

empresas. É nesse contexto que surge a cobrança como parte integrante do ciclo operacional e

financeiro de uma empresa.

O foco da realização da cobrança não é o de restringir a concessão de crédito e nem de

pressionar o cliente inadimplente, mas sim em não perder a carteira de clientes atual e ainda

por cima captar novos clientes. O fato de um cliente estar inadimplente não significa que não

possa mais ter crédito. Inúmeros são os motivos que possam tê-lo colocado nessa situação,

assim como o desemprego, os baixos rendimentos dos salários, os altos juros cobrados pelas

instituições financeiras, renegociar o débito de acordo com as condições de amortização do

cliente é uma das formas de manter a carteira ativa. O principal objetivo da cobrança é o de

recuperar o crédito liberado e acima de tudo manter o cliente.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

9

Segundo Silva (2006, p. 354), “a gestão de cobrança deve estar focada na

maximização visando melhorar o fluxo de caixa e na minimização de perdas de negócios

futuros. Assim, as políticas de crédito e cobrança devem andar em harmonia com as

atividades e mercados envolvidos com os negócios da empresa”. De acordo com o autor,

crédito e cobrança são setores distintos, porém que necessitam atuar em comum acordo para o

melhor aproveitamento de suas funções. Lansini (2003, p. 39) é mais específico ao enfatizar

que “a cobrança objetiva promover o retorno do dinheiro ou do capital investido, sendo que,

no ambiente dos negócios, o fluxo de dinheiro é fundamental para a saúde financeira da

empresa”. Com base na afirmação do autor, o objetivo principal da cobrança é recuperar o

montante investido.

Diante do impacto que a cobrança provoca no fluxo de dinheiro movimentado pelas

organizações, surge à necessidade de se criar um setor que seja organizado e eficaz. Para

alcançar os resultados esperados, a cobrança deve se organizar com normas e procedimentos

que a possibilitem recuperar valores que por algum motivo foram deixados de receber do

cliente dentro do prazo de pagamento estipulado pela empresa.

Santos (2001, p. 50), define que: “embora seja uma atividade fundamentalmente

operacional, a cobrança também requer planejamento e controle para torna-la eficaz”.

Segundo o raciocínio do autor, a organização deve definir um plano e quais serão as suas

ações de cobrança. A chamada política de cobrança que determina os procedimentos a serem

seguidos para evitar a perda efetiva do crédito liberado e até mesmo o cliente que ainda faz

parte da sua carteira ativa.

Deve haver um equilíbrio entre a rigidez e a flexibilidade dos padrões de crédito e

cobrança. Eles podem tanto aumentar as vendas como também os índices de incobráveis e o

investimento no contas a receber. O equilíbrio deve satisfazer as necessidades de venda e

manter uma carteira a receber de alta qualidade. Os procedimentos de cobrança devem

resolver os problemas de inadimplência rapidamente e evitar que um novo crédito seja

concedido ao cliente em atraso, evitando assim despesas e custos adicionais com ações extras

de cobrança e demandas judiciais.

“A função da cobrança é recuperar os créditos em atraso de maneira que não cause

prejuízos financeiros aos credores nem afete a idoneidade dos clientes no mercado. Para isso,

a carteira de crédito precisa ser bem administrada, por meio de uma eficiente política de

cobrança”. (SANTOS 2011, p. 112). Nesse pensamento, pode-se afirmar que a cobrança não

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

10

existe para prejudicar o cliente inadimplente diante ao mercado financeiro, mas sim para,

mediante a adoção de políticas de cobrança, reaver os créditos em atraso antes que os mesmos

se tornem prejudiciais à empresa.

2.3.1 Políticas de Cobrança

Para evitar o não recebimento de uma duplicata a receber os responsáveis pelo setor

adotam políticas de cobranças cada vez mais severas com o intuito de impedir o avanço dos

índices de inadimplência. É através da estruturação dos procedimentos de cobrança que a

empresa irá possuir as informações necessárias para tentar reaver os valores em atraso.

“As políticas de cobrança são definidas pelos vários critérios possíveis de serem

adotados por uma empresa, visando ao recebimento, na data de seus vencimentos, dos

diversos valores a receber”. (MARTINS e ASSAF NETO, 1985, p.331). Nessa mesma linha

de raciocínio, Segundo Filho (2005, p. 12) afirma que “Uma vez concedido o crédito, a

empresa deve atuar efetivamente na cobrança para assegurar o recebimento da venda. Mesmo

com os procedimentos de concessão de crédito e cobrança bem delineados e bem

administrados, não há segurança de que não haverá inadimplência”. Para os autores, as

politicas de cobrança irão nortear a forma como a cobrança será realizada. Contudo, mesmo

sendo efetuados da forma mais competente, os procedimentos de liberação de crédito e de

cobrança não são capazes de garantir o recebimento futuro.

A política de cobrança de uma empresa nada mais é do que o resultado das práticas

adotadas para receber as duplicatas geradas com as vendas de bens e serviços a prazo. É

evidente que a rigidez nas formas de cobrança pode acabar por afastar os clientes que podem

optar por adquirir produtos e serviços de outros fornecedores. As empresas devem efetuar a

cobrança, mas sempre respeitando um prazo médio razoável para que o cliente possa ser

capaz de efetuar o pagamento.

As formas de realização da cobrança devem variar de acordo com o perfil do devedor

e com o valor em questão. Podem ser desde cartas simples até mesmo a ações judiciais.

Lemes Junior et al (2002, p. 456) afirmam que as políticas definem ações sequenciais:

a) Telefonema de lembrança no segundo dia após o vencimento.

b) Carta ou e-mail no quinto dia.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

11

c) Carta ou e-mail com texto mais enérgico no décimo dia (informando que o

título está sendo enviado para os advogados da empresa para medidas

judiciais cabíveis e/ou que o avalista ou garantidor será acionado).

d) Acionamento do avalista ou garantidor.

e) Envio ao Cartório de Protesto de Títulos e comunicação da inadimplência

às Agências de Crédito.

f) Execução da dívida através do encaminhamento do título aos advogados

da empresa.

Se o cliente efetuasse o pagamento em dia de seus débitos não existiriam conflitos e

divergências no relacionamento com a empresa. Entretanto, após a concessão do crédito, a

organização tende a exercer uma postura mais rígida em busca de alcançar seus objetivos de

recebimentos, já o cliente, espera uma maior flexibilização na hora de amortizar seu débito.

As políticas de cobrança são os procedimentos adotados pela empresa para recuperar as

dívidas vencidas. Sua eficiência será medida observando-se a quantidade de clientes

inadimplentes da carteira (SOUSA e CHAIA, 2000).

A grande desvantagem da concessão de crédito é a probabilidade de que nem sempre

os resultados esperados sejam alcançados. Isso se deve a uma má análise do perfil do tomador

de crédito. Falhas no procedimento e até mesmo a falta de um processo de análise de crédito

acabam por provocar grandes perdas para a empresa ou instituição.

Uma das principais fontes de risco nas carteiras de empréstimo origina-se de erros de

julgamento da capacidade liquidação do débito dos tomadores. Para diminuir e até mesmo

evitar por completo essas falhas no processo, as empresas como um todo passaram a investir

mais na qualificação dos profissionais e em instrumentos que garantam o sucesso da análise.

O processo de cobrança representa os procedimentos utilizados pela empresa para

cobrar dívidas vencidas por seus devedores. É a tentativa de recuperação do crédito

inadimplente visando à manutenção da carteira ativa de clientes. O que determina a eficiência

dessa técnica é a quantidade de clientes inadimplentes e insolventes da carteira.

As políticas de cobrança não vão eliminar por completo os índices de inadimplentes,

que de acordo com dados do SPC Brasil em setembro de 2015 o país contava com um total de

57,0 milhões de CPFs negativados, mas vão amenizar as perdas que a organização poderia vir

a ter com esses clientes. É a eficácia das políticas de crédito e de cobrança que vão determinar

a minimização das perdas com incobráveis. O sucesso da cobrança favorece a maximização

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

12

dos lucros e a redução das perdas com incobráveis e o investimento adicional em duplicatas a

receber.

2.4 DUPLICATAS A RECEBER

A política da liberação de crédito facilitada aumenta e muito o volume de vendas, mas

aumenta também o investimento em contas a receber e por consequência, o risco de aumento

no índice de inadimplência e os investimentos com o setor e as políticas de cobrança. “O

resultado de uma operação de crédito refere-se ao compromisso assumido pelo comprador em

quitar sua dívida com o vendedor” (ASSAF NETO, 1997, p. 122). O resultado da concessão

de crédito das empresas a seus clientes são as duplicatas a receber.

Se o mercado financeiro interno agisse de forma competente, não seria necessário que

as empresas oferecessem crédito aos clientes, pois essa deveria ser uma atividade praticada

apenas pelas instituições financeiras com a fixação de taxas de juros. Entretanto, o próprio

mercado disponibiliza formas de outras instituições a lucrarem com financiamentos, a

exemplo as grandes redes de lojas como Magazine Luiza e Casas Bahia. Isso atrelado com a

falta de capital dos consumidores, e as dificuldades enfrentadas pelos mesmos para a captação

de crédito juntos as instituições, obriga as empresas a liberarem as vendas a prazo e a

praticarem a política de liberação de crédito.

O resultado de uma operação de crédito refere-se ao compromisso assumido pelo comprador em quitar sua dívida. Este compromisso pode estar expresso num instrumento como a duplicata a receber, a nota promissória, o cheque pré-datado, o comprovante de venda de cartão de crédito etc. (ASSAF NETO e SILVA, 2007, p. 107).

Toda liberação de crédito realizada por uma empresa deve ser considerada pelo

financeiro como um risco de ganho ou de perda. Porém se utilizado todas as medidas de

prevenção, as possibilidade de ganho são grandes. Uma das vantagens de manter uma carteira

de clientes comprando a prazo é a utilização das duplicatas a receber para através do desconto

das mesmas efetuar empréstimos junto às instituições financeiras.

Para Gitman (1997, p. 675) “o objetivo da empresa com respeito a duplicatas a receber

não deve ser somente estimular clientes a pagarem tão logo quanto possível, mas também

converter pagamentos dos clientes em dinheiro, assim que possível”, acredita-se que para o

autor manter duplicatas a receber gera custos a empresa, portanto, quanto mais flexível for à

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

13

liberação de crédito, maior o volume delas e consequentemente maiores são os custos para

mantê-las e vice versa, por isso a necessidade de recebê-las em dia.

As duplicatas a receber são uma das formas mais eficazes de garantia de recebimento

quando se tomado os devidos cuidados. Não se pode ignorar o objetivo central delas que é

impedir que as mesmas tornem-se não recebíveis.

2.5 SECURITIZAÇÃO

No atual cenário econômico financeiro brasileiro, onde busca-se novas ferramentas

para diminuir as despesas e maximizar as receitas empresariais, uma tecnologia financeira que

surgiu no mercado a partir da década de 90, a chamada securitização, “processo no qual ativos

financeiros e ativos não financeiros são agrupados em forma de Títulos Financeiros

negociáveis e vendidos a investidores” (RISSO, 2007, p.8) pode ser uma alternativa para

alcançar tais objetivos. Com origem na língua inglesa do termo SECURITIZATION, consiste

em um processo onde os títulos considerados ilíquidos são transformados em títulos líquidos

agora sob a responsabilidade e os riscos assumidos pelos investidores que os compraram. No

processo de securitização, o detentor dos títulos ilíquidos vende-os para uma empresa somente

mediante o recebimento imediato dos recursos por eles representados, uma opção para

empresas com altos índices de inadimplência em sua carteira de clientes ativos.

Denominadas de empresas de recuperação de créditos, existem hoje um grande

número de organizações que atuam na cobrança de créditos adquiridos de outras empresas

cedentes. O cedente do crédito é quem transfere o crédito para um novo credor. Tipicamente é

uma instituição financeira, loja de varejo, prestador de serviço, concessionária de serviços

públicos ou privados, que originou o crédito através da prestação de um serviço,

financiamento ou a venda de um bem. Foram criadas apenas com a finalidade de adquirir

títulos podres e posteriormente efetuar a cobrança para recuperar o valor investido. De posse

do título em mãos, cobradoras de grande porte passam a efetuar a cobrança juntamente aos

consumidores inadimplentes com o objetivo de renegociar e reaver o valor vencido.

Para alcançar o sucesso das operações de cobranças, essas empresas investem em

programas de treinamento e qualificação de seus funcionários que são treinados

constantemente para realizar os procedimentos de cobrança de forma a obter êxito no

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

14

processo de renegociação da dívida. Muitas são as organizações hoje que buscam a

contratação desse tipo de serviço para receber suas contas que se tornaram títulos ilíquidos.

Apesar de se tratar de uma ferramenta relativamente nova no mercado financeiro, as

empresas especializadas em títulos podres movimentam montantes altíssimos. Compram

carteiras inteiras de créditos inadimplentes até mesmo de instituições financeiras como os

bancos, inclusive créditos já tidos como prejuízos para as organizações e/ou instituições. Elas

apostam em sua eficiência na cobrança para recuperação de créditos que não estão sendo

pagos a mais de um ano, dados por perdido pelos bancos e outras organizações.

3 METODOLOGIA

Para a realização de um trabalho acadêmico são adotados procedimentos

metodológicos para a realização da pesquisa proposta. Andrade (2005, p.119), afirma que

pesquisa é “conjunto de procedimentos sistemáticos, baseado no raciocínio lógico, que tem

por objetivo encontrar soluções para problemas propostos, mediante a utilização de métodos

científicos”.

Marconi e Lakatos (2006) apontam que “a pesquisa bibliográfica é toda a bibliografia

já publicada sobre determinado assunto, desde livros, revistas, jornais etc.,”. O presente

trabalho é uma pesquisa bibliográfica baseada em literatura disponível não tendo como foco

uma determinada empresa. Ainda Marconi e Lakatos (2006, p. 185) afirmam que “a pesquisa

bibliográfica não é mera repetição do que já foi dito ou escrito sobre certo assunto, mas

propicia o exame de um tema sob novo enfoque ou abordagem, chegando a conclusões

inovadoras.” Nessa linha de raciocínio, esta obra objetiva produzir um resumo das principais

ideias que norteiam o processo de concessão de crédito e seus efeitos sobre os índices de

inadimplências das organizações.

Pode-se afirmar que a pesquisa objetiva propor, através dos conhecimentos adquiridos

ao longo do estudo e dos resultados alcançados, uma política de crédito e cobrança eficiente

em organização, com capacidade de maximização dos lucros e minimização dos riscos e

índices de inadimplência.

Em virtude de tudo o que foi exposto, com a realização da presente obra, pretende-se

obter, através da análise dos materiais reunidos, pautadas na utilização da Pesquisa

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

15

Bibliográfica como base para estabelecer a compreensão, no sentido de descobrir respostas

para as indagações e questões que existiam pertinentes ao tema abordado.

4 PESQUISA DE CAMPO – RESULTADOS

4.1 ÍNDICES DE INADIMPLÊNCIA

A liberação de crédito está diretamente relacionada com a necessidade das empresas

em contar com essa alternativa para financiar suas atividades. Dessa maneira, analisar os

índices de inadimplência é de suma importância para definir as estratégias a serem utilizadas

durante o processo de concessão. Dados da Serasa Experian mostram que o índice de

inadimplência do consumidor aumentou em 16,7% em Agosto de 2015 se comparados ao ano

anterior.

Segundo os economistas da Serasa Experian, a alta da inadimplência no ano de 2015

em relação a 2014, foi causada pelo cenário econômico bastante adverso à quitação das

dívidas do consumidor: taxas de inflação, de juros e de desemprego bem mais altas no ano de

2015. Ainda segundo o órgão, o valor médio das dívidas não bancárias apresentou alta de

22,5% nos primeiros oito meses de 2015, na comparação com o mesmo período de 2014. Os

valores médios dos cheques sem fundos e da inadimplência com os bancos também cresceram

9,7% e 1,4% respectivamente como mostra o Quadro 1 abaixo.

Quadro 1 - Índices de Inadimplência

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

16

Fonte: SERASA EXPERIAN

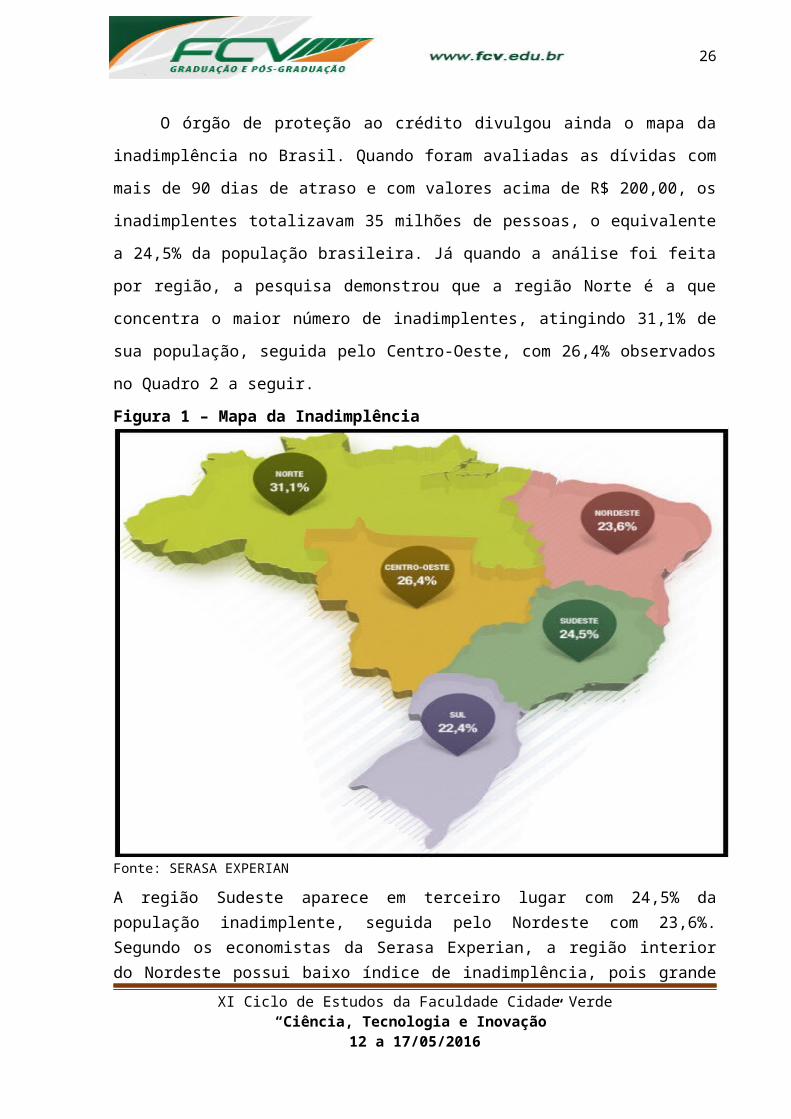

O órgão de proteção ao crédito divulgou ainda o mapa da inadimplência no Brasil.

Quando foram avaliadas as dívidas com mais de 90 dias de atraso e com valores acima de R$

200,00, os inadimplentes totalizavam 35 milhões de pessoas, o equivalente a 24,5% da

população brasileira. Já quando a análise foi feita por região, a pesquisa demonstrou que a

região Norte é a que concentra o maior número de inadimplentes, atingindo 31,1% de sua

população, seguida pelo Centro-Oeste, com 26,4% observados no Quadro 2 a seguir.

Figura 1 – Mapa da Inadimplência

Fonte: SERASA EXPERIAN

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

17

A região Sudeste aparece em terceiro lugar com 24,5% da população inadimplente, seguida pelo Nordeste com 23,6%. Segundo os economistas da Serasa Experian, a região interior do Nordeste possui baixo índice de inadimplência, pois grande parte da população ainda não possui acesso ao crédito, automaticamente baixo número de endividamento em relação ao tamanho da população. Já a região Sul é a que apresenta o menor número de inadimplentes, sendo 22,4% da população nessa situação. É esse cenário da economia no país que justifica a atual preocupação das organizações em controlar os índices de inadimplência e sua carteira de recebíveis através da adoção de normas e procedimentos para a concessão de crédito. Surge nas empresas a necessidade da adoção de políticas de créditos que auxiliem nessa tomada de decisão.

4.2 CRITÉRIOS PARA A CONCESSÃO DE CRÉDITOS

Com base na pesquisa realizada, pautados no referencial teórico exposto, configurou-

se a esquematização dos procedimentos que devem ser adotados por uma empresa na hora de

realizar a análise para a concessão de crédito e, futuramente, qual deve ser sua postura no

processo de cobrança de contas vencidas e não pagas em seu vencimento. Sugere-se um

manual de procedimentos a serem seguidos pelos analistas, afim de que, profissionais

diferentes não adotem posturas divergentes durante a realização do processo de análise de

crédito.

A primeira providencia a ser tomada pelo profissional responsável pela análise deve

ser a solicitação de documentos que possibilitem a efetuação do cadastro do cliente.

Documentos para a verificação de crédito pessoa física

RG;

CPF;

Comprovante de Renda;

Comprovante de Residência;

Referências Comerciais;

Referências Bancárias.

Documentos para a verificação de crédito pessoa jurídica

Cartão do CNPJ;

Contrato Social;

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

18

Comprovante de Endereço;

Referências Comerciais;

Referências Bancárias;

Razão Social da Empresa.

Na sequencia, verificou-se a necessidade dos analistas efetuarem consultas juntamente

aos órgãos de proteção ao crédito, (SERASA, SPC) a fim de verificar a existência de

negativações em nome do consumidor. Entretanto, a realização dessas consultas não são

ofertadas gratuitamente pelas empresas prestadoras desse tido de serviço. Órgãos como a

Serasa Experian e SPC Brasil ofertam pacotes de serviços que atendem as necessidades desde

empresas de pequeno porte até grandes organizações, basta escolher qual o pacote que mais se

encaixa com a necessidade da empresa para começar a parceria com estes.

A Serasa Experian é a maior e mais conceituada empresa do ramo de proteção ao

crédito e consultas de situação financeira e cadastral do país. Mesmo pessoas físicas podem

ter acessos às informações disponibilizadas por ela, para tanto, é necessário apenas um prévio

cadastro com login e senha no site e efetuar a compra de créditos para poder efetuar as

consultas a CPFs e CNPJs. O órgão oferta também outros canais de atendimento para adesão

de seus serviços. Os serviços destinados a pessoas jurídicas também possuem a mesma

facilidade para a adesão, basta à empresa escolher o pacote de serviços e começas a usar.

Dentre alguns dos serviços disponibilizados pelo órgão, a Figura 2 abaixo apresenta os

preços e os respectivos pacotes de serviços.

Figura 2 – Pacotes de serviços Serasa Experian

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

19

Fonte: SERASA EXPERIANO SPC Brasil por sua vez também disponibiliza os mesmo tipos de pacotes de serviços

aos clientes, relatórios contendo informações sobre a situação creditaria do CPF/CNPJ

consultado. Em seus relatórios, são apresentadas informações como inclusões no Serasa,

protestos em cartórios, cheques devolvidos e todo o tipo de negativações. Mostram também a

participação do alvo da consulta em empresas já falidas e empresas ainda em funcionamento.

Pendencias financeiras, dentre outras opções que o cliente pode solicitar a qualquer momento,

como por exemplo a consulta de cheques.

Os pacotes de serviços ofertados pelo SPC Brasil podem ser adquiridos pelo site ou

através do contato via telefone com as centrais de atendimento. O órgão oferece as mais

variadas formas de pagamento e um grande leque de bandeiras de cartões de crédito para

facilitar a adesão por parte do cliente. Acessando diretamente pelo site, basta escolher umas

das opções, conforme o Quadro 2 abaixo, escolher os produtos que deseja adquirir, efetuar o

pagamento e começar a utilizar a ferramenta para auxiliar na tomada de decisão.

Quadro 2 – Pacotes de Serviços SPC Brasil

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

20

Fonte: SPC BRASIL

O próximo passo a ser realizado é confirmação das referências comerciais e bancárias

e a de endereço. De posse destas ferramentas e com todas as informações devidamente

analisadas, o trabalho do analista torna-se mais eficaz diminuindo assim as chances da

concessão de crédito tornar-se uma conta não recebível futuramente.

4.3 PROCEDIMENTOS A REALIZAÇÃO DA COBRANÇA

Na pesquisa apresentada, é unânime entre os autores o conceito de que para a

realização de uma cobrança eficiente capaz de alcançar seu principal objetivo, que é o de

reaver créditos deixados de receber em seu vencimento, é preciso a adoção de procedimentos

que possibilitem a padronização da cobrança auxiliando os profissionais do setor e fazendo

com que os objetivos propostos sejam atingidos.

Acredita-se que um cronograma, conforme o Quadro 3 a seguir, deve ser seguido para

a realização da cobrança, praticando passo a passo todos os procedimentos adotados pela

instituição, o profissional de cobrança irá aumentar as chances de receber o crédito liberado.

Quadro 3 – Cronograma da Cobrança

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

21

Dias de Atraso Procedimento 1 DIA Ligar informando o cliente do título vencido.5 DIAS Enviar carta, mensagem de texto ou e-mail cobrando o pagamento.10 DIAS Enviar carta, mensagem de texto ou e-mail com postura mais enérgica,

informando que serão tomadas as medidas cabíveis contra ele e o avalista.

15 DIASAcionamento do avalista através de carta com AR e concessão do prazo de mais 15 dias para a realização do pagamento do título em atraso e comunicação que os nomes serão inclusos no Serasa e SPC.

30 DIAS Envio ao Cartório de Protesto de Títulos e comunicação da inadimplência às Agencias de Crédito.

45 DIAS Realizar uma visita pessoalmente ao devedor com o intuito de convencê-lo a efetuar o pagamento.

60 DIAS Realizar uma segunda visita para propor um acerto75 DIAS Execução da dívida através do encaminhamento do título aos advogados

da empresa90 DIAS Enviar a cobrança para uma empresa terceirizada e especializada em

recebimentos de títulos vencidos.Fonte: Elaborado pela autora

Todo contato realizado com o cliente inadimplente deve ser devidamente registrado

pela empresa na ficha cadastral do mesmo, a fim de que em caso de processo judicial, possua

todas as informações pertinentes ao processo que comprovem sua constante tentativa de

renegociação e o descumprimento por parte do consumidor do acordo comercial firmado no

ato da concessão do crédito, seja ele empréstimo e/ou venda a prazo de serviços ou

mercadorias.

Depois de realizados todos os procedimentos acima citados o consumidor não houver

efetuado o pagamento do título vencido, a empresa pode recorrer à justiça ou encaminhar o

título para uma empresa especializada em recuperação de crédito, entretanto, em qualquer

uma das opções, fica a empresa impedida posteriormente de se envolver no processo de

cobrança e renegociação da dívida, sendo agora de responsabilidade da empresa contratada.

4.4 INOVAÇÕES DO MERCADO DE CRÉDITO

4.4.1 Securitização

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

22

Uma nova ferramenta disponibilizada no mercado financeiro vem ajudando as

organizações a reaver créditos considerados como perdidos. A denominada securitização de

títulos trouxe uma opção para muitas empresas com montantes altíssimos de crédito podre.

Grandes empresas se especializaram em recuperação de crédito e passaram a comprar os

títulos ilíquidos de outras organizações por preços menores do que o montante da dívida para

depois efetuar a cobrança e reaver esses valores.

Mesmo diante ao cenário econômico e em meio à crise enfrentada pelo país, a saída

encontrada por esse tipo de organização foi aumentar os canais de contato com o cliente

partindo também para a internet, com o objetivo de diminuir os custos e aumentar o volume

de renegociação com os inadimplentes. O seu maior investimento é na insistência em contatar

o cliente inadimplente para um possível acordo e renegociação da dívida.

Por ser o recebimento a sua única finalidade, as empresas especializadas em

recuperação de crédito (títulos podres) são muito mais eficientes na efetuação dos

procedimentos e técnicas de cobranças do que qualquer outra empresa que não possua a

mesma finalidade. As suas políticas de cobrança e renegociação de dívidas são exercidas de

acordo com uma base de dados que traça o perfil exato do consumidor inadimplente. É com

base nessas informações contidas nesse sistema que o cobrador é capaz de determinar o valor

da parcela que pode ser amortizada pelo cliente. Acredita-se que, essas organizações possuam

uma base de dados com todas as informações sobre o perfil e a vida financeira do cliente,

pode estar aí a explicação para tão grande êxito nos recebimentos.

Para a empresa que deseja optar por essa opção para recuperar ao menos parte de sua

carteira de crédito podre, a Recovery – Aquisição e Gestão de Ativos aponta como uma das

opções existente no mercado. Fundada no ano de 2000, o objetivo da empresa é atuar de

forma ágil, profissional e com inovações tecnológicas possibilitando ao cliente inadimplente

as mais variadas formas de pagamento para quitar suas dívidas, e ao cliente cedente do

crédito, a certeza do recebimento da dívida antes tida como perdida.

Com resultados tão expressivos, a securitização de títulos surge como uma excelente

alternativa para empresas com grandes carteiras de clientes inadimplentes. Pode ser essa a

saída que muitas organizações necessitam para enfrentar a crise e os altos índices de

inadimplência que não param de aumentar. Contudo, o ideal seria que as demais empresas

atuantes no mercado financeiro aprendessem com as recuperadoras de crédito podre a atuar de

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

23

forma competente e com políticas de crédito e cobrança bem definidas para alcançar o

sucesso no controle de seus índices de inadimplência.

4.4.2 Gestão de Inteligência de Crédito

No dia 21 de janeiro de 2016 a FEBRABAN – Federação Brasileira de Bancos

divulgou uma nota informando que Banco do Brasil, Bradesco, Caixa Econômica Federal,

Itaú Unibanco e Santander se uniram com o objetivo de criar uma empresa gestora de

inteligência de crédito, a chamada GIC, com a finalidade de auxiliar aos bancos e demais

instituições financeiras de crédito aprimorar a capacidade de análise e gestão de suas carteiras

de empréstimos, tanto de pessoas físicas como jurídicas.

A GIC reunirá dados cadastrais e financeiros de pessoas físicas e jurídicas, mediante

autorização prévia dos clientes, para a criação de uma base de dados que reúna informações

consolidadas para o processo de liberação de crédito com prazos e parcelas mais adequados à

capacidade de pagamento e ao perfil de cada cliente. Acredita-se que a longo prazo, a criação

da GIC favorecerá o crescimento do crédito em geral e beneficiará toda a economia além de

contribuírem para a queda da inadimplência e do superendividamento de clientes, sendo

possível ampliar o acesso da população às linhas de crédito disponíveis nas instituições

financeiras.

A criação da empresa gestora de inteligência de crédito deve seguir padrões que

garantam a proteção dos direitos dos consumidores. A GIC será responsável por avaliar o

risco, verificar e autenticar a identidade, prevenir fraudes, cumprir com a legislação e apoiar a

aplicação da lei.

Entre os fatores que contribuíram para a criação da GIC estão à experiência dos

bancos em administrar informações oriundas do sistema financeiro, permitindo aos bancos

melhor conhecimento de seus clientes, e o rigor nos procedimentos para garantir a segurança

de dados, conforme a Lei de Sigilo Bancário.

Estima-se que a nova empresa deva levar cerca de quatro anos para estar em

funcionamento.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

24

5 ANÁLISE DOS RESULTADOS

O atual cenário econômico do país é responsável pela diminuição da demanda por

crédito, a adoção de critérios mais conservadores para a sua concessão através de processos

cada vez mais rigorosos e taxa de juros maiores que as praticadas até pouco tempo atrás. Ouve

uma redução no nível de confiança dos consumidores e dos empresários. Os tomadores de

créditos foram registrados como inadimplentes nos órgãos de proteção ao crédito porque

tomaram empréstimos em bancos, deram cheques sem fundos, deixaram de pagar suas dívidas

a fornecedores e funcionários, foram protestados e tiveram seus CPFs e/ou CNPJs

negativados.

A pesquisa realizada aponta que os índices de inadimplência no país vêm crescendo

constantemente tanto entre pessoas físicas como jurídicas nos últimos anos. É fato que a

economia brasileira contribui de forma negativa para esse aumento, é necessário que as

empresas mantenham-se atentas para não caírem em falência absorvidas por um mercado de

crédito cada vez mais inadimplente. Para isso, é notória a obrigação das organizações

manterem-se constantemente aprimoradas com ferramentas e estratégias que as garantam a

obtenção dos resultados almejados.

Com a competitividade atual, a gestão das políticas de crédito e de cobrança das

empresas são peças fundamentais para destacá-la das demais e mantê-la no mercado atuante.

É através desses procedimentos que poderá alcançar os resultados positivos e manter a

carteira de clientes ativos e satisfeitos com a parceria.

O estudo também mostrou que é no momento da análise de crédito que o analista pode

minimizar as chances de perda futura, através da identificação da capacidade de pagamento da

dívida assumida pelo tomador para saldar a dívida. Infelizmente, muitas organizações não são

capazes de realizar uma análise de crédito eficiente, acabando por gerar contas não recebíveis

e maiores investimentos com a cobrança posteriormente.

Além de uma política de crédito voltada para a maximização dos retornos positivos e

diminuição das perdas, a empresas que desejam perpetuar no mercado precisam aprender a

exercer políticas de cobranças mais eficientes com foco no recebimento do valor investido na

data de seu vencimento. É indispensável a adoção procedimentos que não só padronizem a

cobrança, mas que também surtam resultados. O profissional de cobrança deve estar apto para

abordar o cliente utilizando-se de todos os meios possíveis para garantir o recebimento.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

25

Somente dessa forma, trabalhando em conjunto, as politicas de crédito e de cobrança poderão

garantir o sucesso e a perpetuação das organizações.

6 CONCLUSÕES

O foco central desse artigo foi identificar como procedimentos durante o processo de

análise de crédito e os procedimentos de cobrança podem e devem auxiliar na diminuição da

carteira de inadimplentes das empresas. Buscou-se através da pesquisa, propor melhorias no

processo de análise e concessão do crédito e na cobrança para encontrar o equilíbrio

necessário para manter o volume de vendas e os recebimentos mesmo com a aplicação de

politicas mais rígidas.

Observa-se que empresas que adotam politicas de crédito e de cobrança e as seguem,

diminuem as riscos assumidos no ato da liberação e concessão do crédito, automaticamente

conseguirá manter seus índices de inadimplência dentro da margem esperada, evitandos

maiores prejuízos financeiros não precisando diminuir seu volume de vendas a prazo e outras

formas de liberação de crédito.

Com a adoção dos métodos propostos na presente obra, o objetivo da análise de

crédito que é identificar a capacidade de pagamento do tomador de crédito, e o foco da

cobrança, o recebimento dos ativos investidos, os riscos com a inadimplência são menores.

Por outro lado, se a empresa não implantar nenhuma politica de crédito e cobrança, os riscos

do não recebimento das vendas a prazo e consequentemente do aumento dos índices de

inadimplência serão maiores.

O estudo também apresentou a securitização como uma nova ferramenta que tem

auxiliado as empresas a manterem o controle de suas carteiras de ativos líquidos e os índices

de inadimplências baixos. É a través da venda ou terceirização dos seus títulos a empresas

especializadas em recuperação de crédito que muitas organizações vêm se desfazendo de suas

contas não recebíveis, muitas até já tidas como prejuízos para as organizações.

Conclui-se que o objetivo da pesquisa foi alcançado ao propor adoção de políticas de

crédito e de cobranças mais severas e melhorias no processo de análise e concessão do crédito

visando conquistar resultados positivos, minimizando ao máximo os riscos de inadimplência

sem interferir no volume de vendas e mantendo uma relação de satisfação com seus clientes.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

26

REFERÊNCIAS

ANDRADE, Maria Margarida de. Introdução à Metodologia do Trabalho Científico:

Elaboração de trabalhos de graduação. São Paulo: Atlas, 2005.

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do Capital de

Giro. 3. ed. São Paulo, 2007.

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do Capital de

Giro. 3. ed. São Paulo: Atlas, 2007.

EXPERIAN, S. Mapa da Inadimplência no Brasil em 2014. Estudo. 2014. Disponível em:

http://www.serasaexperian.com.br/estudo-inadimplencia/ Acesso em 09 abr. 2016.

FAGUNDES, C. Securitização – Inovação na Gestão de Créditos Bancários. Revista

tecnologia de Créditos, ed. 11, p. 01. 1999. Disponível em:

<http://www.serasaexperian.com.br/serasaexperian/publicacaoes/revistas/1999/11/

revista_0069.htm.> Acesso em 09 abr. 2016.

FERREIRA, Aurélio Buarque de Holanda. Dicionário Aurélio da Língua Portuguesa. 5. ed.

São Paulo: Editora Positivo, 2013.

GITMAN, Lawrence J. Princípios de Administração Financeira. 3. ed. São Paulo: Harbra,

1987.

GITMAN, Lawrence J. Princípios de Administração Financeira. 7. ed. São Paulo: Harbra,

1997.

GITMAN, Lawrence J.; MADURA, Jeff. Administração Financeira – Uma Abordagem

Gerencial. São Paulo: Pearson Addison Wesley, 2003.

HOJI, Masakazu. Administração Financeira - Uma Abordagem Prática – Matemática

financeira aplicada – Estratégias financeiras – Análise, planejamento e controle

financeiro. 5. ed. São Paulo: Atlas, 2004.

LANSINI, Jandir Luis. Concessão de Crédito – Técnicas para Avaliação e Cobrança.

Porto Alegre: SEBRAE/RS, v. 3, 2003.

LEMES JUNIOR, Antônio Barbosa; CHEROBIM, Ana Paula; RIGO, Cláudio Miessa.

Administração Financeira: Princípios, Fundamentos e Práticas Brasileiras. Rio de

Janeiro: Campus, 2002.

LEONI, Geraldo Evandro. Cadastro Crédito e Cobrança. São Paulo: Altas, 1997.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016

27

MARQUES, Luís Fernando Bicca. Gerenciamento do Risco de Crédito: Cálculo do Risco

de Crédito Para a Carteira de Um Banco de Varejo. f50. Trabalho de Conclusão de Curso

(Dissertação de Mestrado) – Universidade Federal do Rio Grande do Sul, Porto Alegre, 2002.

MARTIN, Célio Luiz Müller. Recuperação De Crédito: Estratégias E Soluções Para A

Inadimplência. São Paulo: Érica, 1997.

MARTINS, Eliseu; ASSAF NETO, Alexandre. Administração Financeira – As Finanças

das Empresas Sob Condições Inflacionárias. São Paulo: Atlas, 1985.

RISSO, Thiago Santos. A securitização de recebíveis imobiliários: estudo comparativo

entre as opções de investimento de base imobiliária no mercado de capitais brasileiro .

2007. Trabalho de Conclusão de Curso (Graduação em Administração) - Universidade

Federal do Rio Grande do Sul, Porto Alegre, 2007.

SANTOS, Edno Oliveira dos. Administração Financeira da Pequena e Média Empresa.

São Paulo: Atlas, 2001.

SANTOS, Edno Oliveira dos. Análise de crédito: Empresas, Pessoas Físicas, Agronegócio

e Pecuária. 4. ed. São Paulo: Atlas, 2011

SANTOS, José Odálio dos. Análise de crédito: Empresas, Pessoas Físicas, Agronegócio e

Pecuária. 3. ed. São Paulo: Atlas, 2009.

SEGUNDO FILHO, José. Controles Financeiros e Fluxo de Caixa. Rio de Janeiro:

Qualitymark, 2005.

SILVA, José Pereira da. Gestão e análise de risco de crédito. 5. ed. São Paulo: Editora Atlas

S.A, 2006.

SILVA, José Pereira da. Gestão e Análise De Risco De Crédito. 6. ed. São Paulo: Atlas,

2008.

SILVA, José Pereira da. Gestão e análise de risco de crédito. São Paulo: Atlas, 1997.

SILVA, José Pereira da. Gestão e Análise de Risco de Crédito. São Paulo: Atlas, 1998.

SOUSA, Almir Ferreira de e CHAIA, Alexandre Jorge. Política de Crédito: Uma Análise

Qualitativa dos Processos em Empresas. Caderno de Pesquisas em Administração, São

Paulo, v. 07, nº 3, julho/setembro 2000.

http://www.febraban.org.br/Noticias1.asp?id_texto=2847 Acesso em 09 abr. 2016.

XI Ciclo de Estudos da Faculdade Cidade Verde“Ciência, Tecnologia e Inovação”

12 a 17/05/2016