executando a estratÉgia de crescimento da … · 1 - debêntures conversíveis (vencimento em...

TRANSCRIPT

EXECUTANDO A ESTRATÉGIA DE CRESCIMENTO DA PETRORIOSEMINÁRIO SOBRE ÓLEO & GAS

APIMEC - AGOSTO 2017

CONHEÇA A PETRORIOConheça nossa estratégia e resultados

SUMÁRIO EXECUTIVO

2015 2016

Produção 3.056 Mbbl 2.980 Mbbl

Produção Média 8.600 bbl/dia 8.145 bbl/dia

Receita Líquida R$ 253 milhões R$ 398 milhões

EBITDA R$ 150 milhões R$ 329 milhões

Caixa R$ 449 milhões R$ 571 milhões

Dívida¹ R$ 32 milhões R$ 32 milhões

Caixa líquido R$ 417 milhões R$ 539 milhões

1 - Debêntures conversíveis (vencimento em outubro/19)

A PetroRio é a maior produtora independente de petróleo no Brasil.

• Capacidade de atrair capital (Potencial de alavancagem; Segmento de Listagem“Novo Mercado”)

• Time técnico altamente qualificado - Qualificada como Operador-A pela ANP

• Trajetória de sucesso no Campo de Polvo: Pode ser replicado em novos projetos

• A PetroRio busca gerar valor em campos produtores através de redução de custos ealta eficiência operacional

• Balanço sólido com posição de caixa de R$ 678 milhões (2T17)

ATIVOSFZA-M-254

FZA-M-539

ManatiCamarão Norte

Polvo

Evolução do Caixa – R$ milhões

Destaques Financeiros

3

+ 51%Campo Partic. Produção

POLVO 100% 8.100 bbl/d

MANATI 10% 3.000 boe/d

FZA-M-254 100% Exploração

FZA-M-539 100% Desenvolvimento

CAMARÃO N. 10% Desenvolvimento

449 497571

678

2014 2015 2016 2T17

2000

Devon Energy adquireBM-C-008

2007

PrimeiroÓleo

2010 2011 2013

Pico de Prod - 28 kbod

BP adquirePolvo

Petrorio Adquire60% de Polvo

2014

PetroRio adquire 40% restantes e iniciacomo operador

2015 2016

Novo plano de desenvolvimento submetido

Workover nos poços: Aumento de 20% na produção

SUMÁRIO EXECUTIVO

Polvo (100%)

2000

Devon Energy adquireBM-C-008

2007

PrimeiroÓleo

2010 2011 2013

Peak Oil - 28 MBODRig Stacked

BP adquirePolvo

Petrorio Adquire60% de Polvo

2014

PetroRio adquire 40% restantes e iniciacomo operador

2015 2016

Novo plano de desenvolvimento submetido

Workover nos poços: Aumento de 20% na produção

RESUMO DOS ATIVOS

Polvo (100%)

Manati (10%)

2000

Descoberta1-BRSA-14-BAS

2002 2003 2006 2007

comprovando acumulação de gás

2014 2016 2017

Petrorio compra 20% da Brasoil

Petrorio adquire 80% restantes da BrasoilInício da perfuração dos 6 poços

produtores

Início da produção

Drivers da Companhia

✓ GERAÇÃO DE LUCRO

✓ CRIAÇÃO DE VALOR AOS ACIONISTAS

✓ DISCIPLINA FINANCEIRA

Pessoas• Meritocracia

• Remuneração agressiva vinculada à resultados

• Pessoal altamente qualificado

Estratégia de Crescimento

• Crescimento através da aquisição de ativos em produção

• Desenvolvimento dos ativos atuais

Redução

de Custos• Busca por otimizações

operacionais

• G&A e G&G reduzidas

Meio Ambiente e Segurança

• Padrão mundial em práticas de SMS

Alta Eficiência Operacional

• Aprimoramento dos processos

• Velocidade na resposta à eventos diários

4

OPORTUNIDADES ÚNICAS NO MERCADO DE O&G

Ambiente político e econômico com novas oportunidades de negócios

Companhias de O&G em dificuldades financeiras devido à queda no preço do óleo

Plano Global de Desinvestimentos da Shell-BG totalizando US$30 Bi

Crise política e econômica no Brasil

2015-2016 2017-2018

US$13,6 B

Petroquímica

Biocombustíveis

Gasodutos

Distribuidoras

Ativos exterior

Parecerias estratégicas

Plano de Desinvestimentos Petrobras

20

US$21 B

CAMPO DE POLVO

8.000BARRIS POR DIA

1.850DIAS SEM ACIDENTES COM AFASTAMENTO

97%EFICIÊNCIA OPERACIONAL

CAMPO DE POLVO 100% PETRORIO – VISÃO GERAL

• Próximo a Cabo Frio• Área: 134,24 km² • Lâmina d’água: 92 - 180m

Bacia de Campos

ReservasDestinos das exportações (2016 – 2017)

8

Campo de Polvo

Provadas (1P)

Provadas + Prováveis (2P)

Provadas + Prováveis + Possíveis (3P)

13,0

15,4

21,2

RESERVAS DE POLVO ÓLEO (milhões bbl)

Fonte: Relatório de Certificação da D&M – 12/2016

CAMPO DE POLVO – PRODUCÃO DE PETRÓLEO

DIFERENTES PROJEÇÕES DE PRODUÇÃO COM O PASSAR DOS ANOS

Cenário Abandono Recuperação de Óleo¹

Cenário BP 2017 2,8MM bbl

2015 20212016 2017 2018 2019 2020

Mbbl/d

10

6

4

2

0

8

1. 2016 ao Descomissionamento

Cenário BP

Gestão PetroRio s/workover de poços 2021 12,1MM bbl

Aumento

~400%PDP Atual 2021 13,4MM bbl

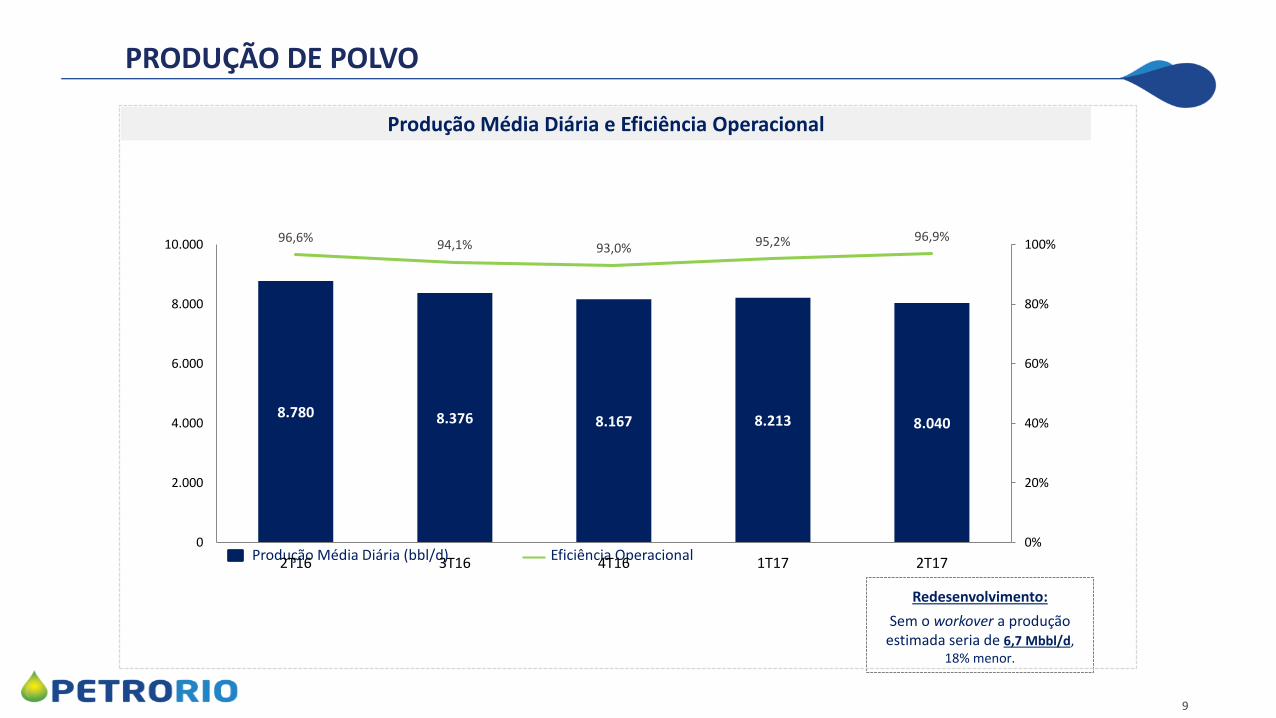

PRODUÇÃO DE POLVO

Eficiência OperacionalProdução Média Diária (bbl/d)

Redesenvolvimento:

Sem o workover a produção estimada seria de 6,7 Mbbl/d,

18% menor.

Produção Média Diária e Eficiência Operacional

9

8.780 8.376 8.167 8.213 8.040

96,6%94,1% 93,0% 95,2% 96,9%

0%

20%

40%

60%

80%

100%

0

2.000

4.000

6.000

8.000

10.000

2T16 3T16 4T16 1T17 2T17

POLVO: CUSTOS X BRENT

Início das operações da PetroRio 1- 100% do campo (excl. amortização, depreciação e royalties)Brent Médio Lifting Cost

Brent x Lifting Cost¹ (US$/bbl)

10

Reação e resiliência na resposta à mudanças conjunturais

112,32

101,64

110,03109,78

107,92109,65

103,46

76,22

55,25

64,01

51,46

44,78

35,21

47,02

46,99

51,06

54,60

50,79

$49,91 $54,45

$63,92

$61,04

$41,81 $42,08

$48,68

$40,24 $36,84

$33,75 $38,27

$33,52

$35,69

$28,17

$28,37 $31,28 $30,63 $31,18

20,00

40,00

60,00

80,00

100,00

120,00

1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17

• Aumento de eficiênciaoperacional de 80% para 97%

• Redução de 60% dos custos comparados ao Operador anterior

• Redução no G&A de 69%

Custo de Operação – USD MM

• Gerenciamento meticuloso do reservatório para estender a vida útil do campo

Recuperação esperada de petróleo – MM bbl

• Ativos “pequenos” para as Majors recebem foco especialna PetroRio

• Oportunidade para ganho de escala com novos ativos

• Overhead reduzido

Data estimada de abandono de Polvo

MODELO DE NEGÓCIOS

FOCOREDUÇÃO DE CUSTOS REDESENVOLVIMENTO 31 2

240

90

2013 (BP) 2016 (PetroRio)

D&M 2016

D&M 2015

BP 2013

5x

11

-62%

BP 2013 2016

D&M 2015 2020

D&M 2016 2022

NOVOS PROJEÇÕES DE PRODUÇÃO COM INVESTIMENTO PETRORIO

Cenário Descomissionamento Recuperação de Óleo¹

PDP Atual (Gestão PetroRio c/ w.o.) 2021 13,4MM bbl

2015 20252016 2017 2018 2019 2020

Mbbl/d

0

10

6

16

8

12

14

4

2

CAMPO DE POLVO – INVESTIMENTOS

2021 2022 2023 2024

1. 2016 ao Descomissionamento

Aumento

~50%(+) 02 prospectos 2025 20,6 MM bbl

CAMPO DE GÁS NATURAL DE MANATI

CAMPO MANATI

Campo produtor de gás natural, localizado na bacia de Camamu-Almada a 65km de Salvador-BA

• 3º maior campo produtor de gás natural do Brasil¹

• Reserva provada desenvolvida de 0,9 Bilhão m³ (participação de

10% da Petrorio)²

• Fluxo de caixa estável e previsível; contrato de take-or-pay com a

Petrobras

• Margem EBITDA do projeto: ~70%

• Upside para desenvolvimento de Camarão Norte

6,0 6,1 6,0 6,0

4,64,2 4,1

5,04,1 4,1

4,44,2 4,3 4,2 4,1

jan-16 mar-16 mai-16 jul-16 set-16 nov-16 jan-17 mar-17

Histórico de produção (milhões m³/d)

Redução de demanda desde 2T16 Capacidade = 6 milhões de m³/d

14

1 - Fonte: ANP; gás natural não associado2 - Relatório D&M – 31 de dezembro de 2016

22

INSTALAÇÕES

➢ Plataforma PMNT

➢ 6 poços ANM➢ 125 km duto 24”

▪ 57 km mar

▪ 68 km terra

➢ Estação de

Tratamento EVF

➢ Estação de

Compressão

Campo deManati

ATIVOS EXPLORATÓRIOS E EM DESENVOLVIMENTO

Pirapema (FZA-M-539)

• Descoberta de gás natural na bacia da Foz do Amazonas

• Dois poços perfurados

• Gas-in-place estimado: 20 bilhões de m³ (100% Manati = 33 Bilhões m³)

• Lâmina d’água: 130m

Camarão Norte

• Oportunidade de tie-back com o sistema de produção de Manati

• Processo de unitização ao campo adjacente de Camarão em discussão com a ANP

FZA-M-254

• Ativo de óleo

• Estudos sísmicos 3D em fase de análise

Desenvolvimento

Exploração

15

PRONTOS PARA CRESCEREstratégia de crescimento definida, posição de caixa confortável e um time preparado e motivado para atingir os objetivos

DESTAQUES DO 2T17

Receita líquida de R$ 155,5 milhões, 50% acima do 2T16

EBITDA de R$ 66,3 milhões e Lucro Líquido de R$ 47,1 milhões no trimestre

Lifting cost no Campo de Polvo de US$ 31,2/bbl

Eficiência Operacional em Polvo de 96,9%, a mais alta desde 2015

Saldo de Caixa de R$ 677 milhões¹, 31% maior quando comparado aos 2T16

5

1 - Inclui caixa, equivalentes de caixa, caixa restrito e estoque de óleo.

OPORTUNIDADES ÚNICAS NO MERCADO DE O&G

Ambiente político e econômico com novas oportunidades de negócios

Companhias de O&G em dificuldades financeiras devido à queda no preço do óleo

Plano Global de Desinvestimentos da Shell-BG totalizando US$30 Bi

Crise política e econômica no Brasil

2015-2016 2017-2018

US$13,6 B

Petroquímica

Biocombustíveis

Gasodutos

Distribuidoras

Ativos exterior

Parecerias estratégicas

Plano de Desinvestimentos Petrobras

20

US$21 B

A INDÚSTRIA DE O&G NO MUNDO

Os preços do óleo tiveram um forte declínio desde 2014, impactado pela desaceleração econômica global e desequilíbrio entre oferta e demanda. Uma recuperação pode ser vista desde 2T16 com volatilidade reduzida

0

20

40

60

80

100

120

140

160

2000 2002 2004 2006 2008 2010 2012 2014 2016

Preço do Brent 2000 – 2017 (US$/bbl) Preço do Brent 1T15 - 1T17 (US$/bbl)

Estimativa Brent 2017 – 2020 (US$/bbl) Morgan Stanley – Supply x Demand (milhões/bbl)

65,11

27,88

46,04

53,61

0

20

40

60

80

mai

-15

jun

-15

jul-

15

ago

-15

set-

15

ou

t-1

5

no

v-1

5

dez

-15

jan

-16

fev-

16

mar

-16

abr-

16

mai

-16

jun

-16

jul-

16

ago

-16

set-

16

ou

t-1

6

no

v-1

6

dez

-16

jan

-17

fev-

17

mar

-17

abr-

17

mai

-17

17

Implied stock build (draw) Demand Supply

PETRORIO: POTENCIAL PARA GERAR VALOR

As habilidades e vantagens competitivas da PetroRio, somadas à uma forte posição de Caixa, resultam em interessantes oportunidades na aquisição de novos ativos no setor de O&G no Brasil e no exterior

Time técnico com experiência sólida

no setor

Ênfase na geração de lucro e não

apenas na produção

Trajetória de sucesso no ramo

offshore

Plano de crescimento

desafiador: 100.000 bbl/dia

Ciclo de crescimento

econômico global mais lento

Competidoresinternacionais

deixando o país

Crise na PetrobrasBaixo preço do óleo

no mercadointernacional

PETRORIO Ambiente de negócios atual

AQUISIÇÕES DE ATIVOS A PREÇOS ATRATIVOS

21

ANEXO I: DRE PRO FORMAEm milhares de R$

24

R$ mil Trimestre Acumulado

DRE Pró-forma 2T16 2T17 6M16 6M17

Receita Total 103.382 155.507 144.890 230.293

Custo de Produto Vendido (84.843) (89.442) (135.219) (137.041)

Royalties (7.867) (15.029) (12.815) (23.026)

Resultado das Operações 10.671 51.036 (3.143) 70.226

Despesas com G&A, G&G e Projetos (15.017) (27.285) (30.262) (46.144)

Outras receitas e despesas 10.264 42.325 8.097 42.431

EBITDA 5.919 66.076 (25.309) 66.513

Depreciação/Amortização (21.400) (27.391) (32.981) (40.108)

Resultado financeiro (35.877) 10.692 (58.096) 32.294

Imposto de renda e contribuição social 336 (2.270) (24) (7.574)

Lucro (Prejuízo) Líquido (51.022) 47.107 (116.409) 51.125

ANEXO II: BALANÇO PATRIMONIALEm milhares de R$

25

ATIVO PASSIVO

Circulante Dez/16 Jun/17 Circulante Dez/16 Jun/17Caixa e equivalentes de caixa 24.793 41.604 Fornecedores 50.176 53.992 Títulos e Valores Mobiliários 546.507 615.468 Obrigações trabalhistas 10.151 6.429 Contas a receber 30.680 79.173 Tributos e contribuições sociais 13.494 24.683 Estoque de Óleo 33.192 42.373 Empréstimos e financiamentos - 124.328 Estoque de Peças - - Debêntures 688 41.278 Tributos a recuperar 69.331 54.959 Adiantamentos de parceiros 4.170 8.941 Adiantamentos a fornecedores 23.400 24.413 Instrumentos derivativos 162 2.062 Adiantamentos a parceiros - 833 Outras obrigações 779 - Caixa restrito - 21.377 Total Passivo Circulante 79.619 261.714 Despesas antecipadas 2.696 1.484 Outros créditos 721 1.828 Não circulante

Total Ativo Circulante 731.321 883.512 Fornecedores 12.828 13.456 Debêntures 31.431 31.431

Ativo disponível para venda 50.255 28.318 Provisão para abandono 48.670 70.862 781.577 911.830 Provisão para contingências 56.393 25.215

Tributos diferidos 19.275 45.958 Não circulante Total Não circulante 168.596 186.922

Adiantamentos a fornecedores 12.596 12.596 Depósitos e cauções 12.993 14.994 Patrimônio líquidoTributos a recuperar 42.601 53.334 Capital Social Realizado 3.265.216 3.265.216 Tributos diferidos 5.782 18.905 Reservas de Capital 100.875 93.619 Imobilizado 44.234 75.661 Outros resultados abrangentes 66.689 119.492 Intangível 182.583 292.139 Prejuízos acumulados (2.840.250) (2.598.629)

Total Permanente 300.790 467.629 Resultado acumulado do período 241.622 51.125 Total Patrimônio líquido 834.151 930.823

Total do Ativo 1.082.367 1.379.459 Total do Passivo 1.082.367 1.379.459

2,5%

1,2%

0,8%

0,3%

0,2%

95%

5%

PRODUÇÃO DE PETRÓLEO E GÁS NATURAL NO BRASIL

Ranking de operadores da ANP – março/17

18

Operador Produção (bbl/d)

Petrobras 2.413.472

Shell Brasil 63.632

Statoil Brasil O&G 31.087

Chevron Frade 20.468

PetroRio 8.382

OGX 7.826

SHB 1.517

Gran Tierra 1.382

Petrosynergy 464

5.0x

REDESENVOLVIMENTO

2,8

8,3

8,313,0

Produção estimada de petróleo (MMbbl)

Expectativa de produção (2016 – 2021) cresceu 5 vezes Resultados

5,0x

✓ Novos reservatórios de boa qualidade, principalmente arenitos,foram acessados com sucesso

✓ Ganho de produtividade de 20% vs. estimativa anterior de 7,5kbbl/d)

✓ Potencial para estender a vida útil do campo em mais de 1 anoe estimativas de reservas provadas em mais de 1 MM de barris

✓ Estimativa de economia de US$ 1 milhão/ano como resultadode um menor consumo de diesel pela maior produção de gás

✓ Investimento total de US$ 17,9MM

Estudo de viabilidade para perfuração de novos poços

Próximos passosEstimativa BP Reservas D&M 2015 D&M

2016Desenvolvidas 1P

12

2,2

1,61,2

2,42

1,61,3

1

2,8

2,2

1,71,4

1,1

2015 2016 2017 2018 2019 2020 2021

Operador Anterior DeGolyer and MacNaughton 2015 DeGolyer and MacNaughton 2016

MELHOR COMPANHIA DE E&P DA AMERICA LATINA EM 2016

✓ Case de Turnaround de sucesso: Companhia se reinventou

✓ Reservas Provadas mais que triplicaram vs. estimativas da BP

✓ 2016 foi um ano de importantes resultados apesar da quedado petróleo: Redução do lifting cost, Redução de G&A,Excelência Operacional e Crescimento de Reservas (Reservas1P desenvolvidas: +9,1%YoY)

PETRORIO PREMIADA PELA REVISTA INGLESA WORLD FINANCE

Destaques da premiação e do artigo “PetroRio defies the oil market glut”

22

AVISO LEGAL

Esta apresentação contém declarações acerca de eventos futuros. Todas as declarações exceto aquelas relativas a fatos históricos contidas nesta apresentação sãodeclarações acerca de eventos futuros, incluindo, mas não limitado a, declarações sobre planos de perfuração e aquisições sísmicas, custos operacionais, aquisiçãode equipamentos, expectativa de descobertas de óleo, a qualidade do óleo que esperamos produzir e nossos demais planos e objetivos. Os leitores podemidentificar várias dessas declarações ao ler palavras como “estima”, “acredita”, “espera” e “fará” e palavras similares ou suas negativas. Apesar da administraçãoacreditar que as expectativas representadas em tais declarações são razoáveis, não pode assegurar que tais expectativas se confirmarão. Por sua natureza,declarações acerca de eventos futuros exigem que façamos suposições e, assim, tais declarações são sujeitas a riscos inerentes e incertezas. Nós alertamos osleitores dessa apresentação a não depositarem confiança indevida nas nossas declarações de eventos futuros considerando que certos fatores podem causar futurascircunstâncias, resultados, condições, ações ou eventos que podem diferir significativamente dos planos, expectativas, estimativas ou intenções expressas nasdeclarações acerca de eventos futuros e as premissas que as suportam.

Os seguintes fatores de risco podem afetar nossa operação: os relatórios de avaliação de recursos contingentes e prospectivos envolvendo um significativo grau deincerteza e sendo baseados em projeções que podem não ser precisas; riscos inerentes à exploração e produção de óleo e gás natural; histórico limitado daoperação como uma empresa de exploração e produção de óleo e gás natural; perfuração e outros problemas operacionais; quebras ou falhas de equipamentos ouprocessos; erros de contratos ou operadores; falha de execução de terceiros contratados; disputas trabalhistas, interrupções ou declínio na produtividade; aumentoem custos de materiais ou pessoal; inatividade de atrair pessoal suficiente; exigências de intensivo capital para investimento e despesas de manutenção que aPetroRio possa não estar apta a financiar; custos decorrentes de atrasos; exposição a flutuações da moeda e preços de commodity; condições econômicas naNamíbia e Brasil; leis complexas que possam afetar custos ou meio de conduzir o negócio; regulamentos relativos ao meio ambiente, segurança e saúde que possamse tornar mais rigorosos no futuro e levar a um aumento nos passivos e custos de capital, incluindo indenizações e penalidades por danos ao meio ambiente;término antecipado, não renovação e outras providências similares relativas aos contratos de concessão; e competição. Alertamos que essa lista de fatores não écompleta e que, quando se basearem nas declarações acerca de eventos futuros para tomar decisões, investidores ou outros devem cuidadosamente consideraroutras incertezas e eventos potenciais. As declarações acerca de eventos futuros aqui incluídas estão baseadas na premissa de que nossos planos e operação nãoserão afetados por tais riscos, mas que, se nossos planos e operação forem afetados por tais riscos, as declarações a cerca de eventos futuros podem se tornarimprecisas.

As declarações acerca de eventos futuros incluídas nesta apresentação são expressamente qualificadas em sua totalidade por este aviso legal. Tais declaraçõesforam feitas na data desta apresentação. Não nos comprometemos a atualizar tais declarações acerca de eventos futuros, exceto quando exigido pela legislação devalores mobiliários aplicável.