execução orcamentaria

DESCRIPTION

Aula Prof. Sergio Mendes sobre Execução orçamentária e FinancdiraTRANSCRIPT

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 1

Aula 7 EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

Olá amigos! Como é bom estar aqui!

Em um das passagens do livro Alice no País das Maravilhas, de Lewis Carroll,

Alice está perdida e trava uma conversa com o gato. Ela pergunta qual

caminho deve seguir, o gato retruca perguntando aonde ela quer ir e ela diz

que não sabe. Assim o gato responde: "Se você não sabe para onde quer ir,

então qualquer caminho serve...".

Um estudante interessado em passar em um concurso deve criar um projeto

pessoal de vida e seguir algumas premissas: é necessário sentir que precisa

mudar; que é vantajoso mudar; que é possível mudar; e que chegou a hora de

mudar.

Os fatores que determinam o sucesso são entusiasmo, fazer por prazer,

dedicação, empenho, persistência, atitude positiva, otimismo, bom humor,

inovação, autenticidade, simplicidade, decisão ágil, ação efetiva, comunicação

eficaz e, principalmente, ter clareza para onde se quer ir e como chegar, além

de desenvolver os meios para atingir o compromisso consigo. Os fatores que

impedem o sucesso são negativismo, pessimismo, abatimento, baixa auto-

estima, insegurança, inibição, medo de correr riscos e de errar, mentiras,

trapaças, tramóias e mau humor

Na aula anterior já comentei sobre o livro. Permita-me apenas passar o convite

àqueles que estiverem em Brasília às 19h de sexta-feira, 16 de julho de 2010:

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 2

Nesta aula trataremos de temas relacionados à execução orçamentária e

financeira. Ao final, destacaremos os Restos a Pagar, as Despesas de

Exercícios Anteriores e o Suprimento de Fundos.

As execuções orçamentária e financeira ocorrem concomitantemente. Estão

atreladas uma à outra, pois havendo orçamento e não existindo o financeiro,

não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro,

mas não se poderá gastá-lo se não houver a disponibilidade orçamentária.

A execução orçamentária pode ser definida, em resumo, como sendo a

utilização dos créditos consignados na Lei Orçamentária Anual – LOA. Já a

execução financeira, por sua vez, representa a utilização de recursos

financeiros, visando atender à realização dos projetos e/ou atividades

atribuídas às Unidades Orçamentárias pelo Orçamento. Na técnica

orçamentária inclusive é habitual se fazer a distinção entre as palavras crédito

e recurso. Reserva-se o termo crédito para designar o lado orçamentário e

recurso para o lado financeiro. Crédito e recurso são duas faces de uma

mesma moeda. O crédito é orçamentário, dotação ou autorização de gasto ou

sua descentralização; e recurso é financeiro, portanto, dinheiro ou saldo de

disponibilidade bancária.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 3

As execuções orçamentária e financeira devem estar em compasso com o

desempenho da meta física. Entretanto, a apresentação de resultados da meta

física pode ser inferior à execução financeira, ocasionando um descompasso, o

qual pode ocorrer por problemas em licitações, convênios ou contratos, por

pendências ambientais, ou até mesmo por deficiências no planejamento ou em

virtude do contingenciamento orçamentário.

1. SIAFI

1.1 Objetivos

O Sistema Integrado de Administração Financeira do Governo Federal – SIAFI

é o principal instrumento utilizado para registro, acompanhamento e controle da

execução orçamentária, financeira e patrimonial do Governo Federal. É um

sistema informatizado que processa e controla, por meio de terminais

instalados em todo o território nacional, a execução orçamentária, financeira,

patrimonial e contábil dos órgãos da Administração Pública direta federal, das

autarquias, fundações e empresas públicas federais e das sociedades de

economia mista que estiverem contempladas no Orçamento Fiscal e/ou no

Orçamento da Seguridade Social da União.

Os principais objetivos do SIAFI são:

a) prover mecanismos adequados ao controle diário da execução orçamentária,

financeira e patrimonial aos órgãos da Administração Pública;

b) fornecer meios para agilizar a programação financeira, otimizando a

utilização dos recursos do Tesouro Nacional, através da unificação dos

recursos de caixa do Governo Federal;

c) permitir que a contabilidade pública seja fonte segura e tempestiva de

informações gerenciais destinadas a todos os níveis da Administração Pública

Federal;

d) padronizar métodos e rotinas de trabalho relativas à gestão dos recursos

públicos, sem implicar rigidez ou restrição a essa atividade, uma vez que ele

permanece sob total controle do ordenador de despesa de cada unidade

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 4

gestora;

e) permitir o registro contábil dos balancetes dos estados e municípios e de

suas supervisionadas;

f) permitir o controle da dívida interna e externa, bem como o das

transferências negociadas;

g) integrar e compatibilizar as informações no âmbito do Governo Federal;

h) permitir o acompanhamento e a avaliação do uso dos recursos públicos; e

i) proporcionar a transparência dos gastos do Governo Federal.

Muitas são as facilidades que o SIAFI oferece a toda Administração Pública que

dele faz uso, mas podemos dizer, a título de simplificação, que essas facilidades

foram desenvolvidas para registrar as informações pertinentes às três tarefas

básicas da gestão pública federal dos recursos arrecadados legalmente da

sociedade: execução orçamentária; execução financeira; e elaboração das

demonstrações contábeis, consolidadas na Prestação de Contas Anual do

Presidente da República (antigo Balanço Geral da União).

Pelo SIAFI é que se faz o controle dos saldos e a transferência de recursos

entre as unidades gestoras (UGs). A UG é uma unidade orçamentária ou administrativa investida do poder de gerir recursos orçamentários e

financeiros, próprios ou sob descentralização.

No caso de pagamento de despesas entre unidades gestoras o sistema efetua

instantaneamente o crédito de recursos à Unidade Gestora favorecida e o

débito à Unidade Gestora emitente, por meio de Ordens Bancárias – OB –

intra-SIAFI. As OB emitidas para outros favorecidos que não são Unidades

Gestoras on-line são consolidadas diariamente até o fechamento do SIAFI num

arquivo magnético que é enviado ao Banco do Brasil para processamento e

realização dos créditos aos respectivos favorecidos.

1.2 Documentos do SIAFI

Estes são os documentos do SIAFI relacionados à execução orçamentária:

Nota de Dotação (ND): é o documento utilizado para registro das informações

orçamentárias elaboradas pela Secretaria de Orçamento Federal, ou seja, dos

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 5

créditos previstos no Orçamento Geral da União. Também se presta à inclusão

de créditos no Orçamento não previstos inicialmente e ao registro do

desdobramento do Plano Interno e do detalhamento da fonte de recursos. O

Plano Interno é um instrumento de planejamento e de acompanhamento da

ação planejada, usado como forma de detalhamento do projeto/atividade, de

uso exclusivo de cada Ministério/Órgão.

Nota de Movimentação de Crédito (NC): é o documento utilizado para

registrar a movimentação interna e externa de créditos e suas anulações.

Nota de Empenho (NE): é o documento utilizado para registrar as operações

que envolvem despesas orçamentárias realizadas pela Administração Pública

federal, ou seja, o comprometimento de despesa, seu reforço ou anulação,

indicando o nome do credor, a especificação e o valor da despesa, bem como

a dedução desse valor do saldo da dotação própria.

Nota de Lançamento por Evento (NL): é o documento utilizado para registrar

a apropriação/liquidação de receitas e despesas, bem como outros atos e fatos

administrativos, inclusive os relativos a entidades supervisionadas, associados

a eventos contábeis não vinculados a documentos específicos.

Estes são os documentos do SIAFI relacionados à execução financeira:

Nota de Lançamento por Evento (NL): é considerada relacionada tanto à

execução orçamentária como à execução financeira.

DARF Eletrônico: DARF é a sigla para Documento de Arrecadação de

Receitas Federais. Por meio desse documento se registra a arrecadação de

tributos e demais receitas diretamente na Conta Única do Tesouro Nacional,

sem trânsito pela rede bancária, ou seja, por meio de transferências de

recursos intra-SIAFI. O DARF eletrônico nada mais é do que o instrumento de

registro dessas informações no SIAFI.

GPS Eletrônica: GPS é a sigla para Guia da Previdência Social. Esse

documento permite registrar o recolhimento das contribuições para a

Seguridade Social por meio de transferências de recursos intra-SIAFI entre a

UG recolhedora e a Conta Única do Tesouro Nacional.

Ordem Bancária (OB): é o documento utilizado para o pagamento de

compromissos, bem como para a liberação de recursos para fins de suprimento

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 6

de fundos.

Ainda, destacam-se os seguintes documentos:

GSE Eletrônica: GSE é a sigla para Guia do Salário-Educação. A GSE é o

documento que registra o recolhimento do salário-educação destinado aos

seus beneficiários e do valor que lhes é pago, mediante transferências intra-

SIAFI de recursos entre a Unidade Gestora recolhedora e o Fundo Nacional de

Desenvolvimento da Educação – FNDE.

Nota de Programação Financeira (NPF): é o documento que permite registrar

os valores constantes da Proposta de Programação Financeira (PPF) e da

Programação Financeira Aprovada (PFA), envolvendo a Coordenação-Geral de

Programação Financeira da Secretaria do Tesouro Nacional – COFIN/STN e os

Órgãos Setoriais de Programação Financeira – OSPF.

Caiu na prova

(CESPE – Analista – SERPRO – 2008) A nota de dotação é um documento

utilizado para registro das informações orçamentárias elaboradas pela

Secretaria de Orçamento Federal.

A Nota de Dotação (ND) é o documento utilizado para registro das informações

orçamentárias elaboradas pela Secretaria de Orçamento Federal, ou seja, dos

créditos previstos no Orçamento Geral da União. Resposta: Certa

1.3 Sistemas

O SIAFI é um sistema de informações centralizado em Brasília, ligado por

teleprocessamento aos Órgãos do Governo Federal distribuídos no País e no

exterior. Essa ligação, que é feita pela rede de telecomunicações do SERPRO

e também pela conexão a outras inúmeras redes externas, é que garante o

acesso ao sistema às milhares de unidades gestoras ativas no SIAFI.

Para facilitar o trabalho de todas essas unidades gestoras, o SIAFI foi

concebido para se estruturar por exercícios: cada ano equivale a um sistema

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 7

diferente, ou seja, a regra de formação do nome do sistema é a sigla SIAFI

acrescida de quatro dígitos referentes ao ano do sistema que se deseja

acessar: SIAFI2009, SIAFI2010, SIAFI2011, etc.

Por sua vez, cada sistema está organizado por subsistemas – atualmente

são 21 – e estes, por módulos. Dentro de cada módulo estão agregadas

inúmeras transações, que guardam entre si características em comum. Nesse

nível de transação é que são efetivamente executadas as diversas operações

do SIAFI, desde entrada de dados até consultas.

O Subsistema mais cobrado em provas, por ser considerado um dos mais

importantes, é o subsistema Contas a pagar e a receber – CPR.

O CPR permite otimizar o processo de programação financeira dos órgãos e

entidades ligadas ao Sistema, proporcionando informações em nível analítico e

gerencial do fluxo de caixa. Ele permite o cadastramento de contratos, notas

fiscais, recibos e outros documentos, cuja contabilização é efetuada por

eventos de sistema. Tais documentos geram compromissos de pagamento e

de recebimento que compõem o fluxo de caixa montado pelo SIAFI.

Documentos do SIAFI, como a Nota de Empenho (NE) e a Nota de

Programação Financeira (NPF), também dão origem a compromissos para as

UGs dos órgãos que utilizam o CPR.

1.4 Registros contábeis

O SIAFI promove, de forma automática, os lançamentos contábeis

correspondentes aos registros dos atos e fatos praticados pelos gestores

públicos quando do exercício de suas atividades. Assim, é possível utilizar a

contabilidade como fonte de informações confiáveis e instantâneas, pois os

registros são lançados no mesmo momento em que os fatos ocorrem e não é

necessária a existência de um contador em cada UG para efetuar a

classificação contábil de cada ato ou fato realizado.

A execução contábil relativa aos atos e fatos de gestão financeira,

orçamentária e patrimonial da União obedece ao Plano de Contas elaborado e

mantido de acordo com os padrões estabelecidos, tendo como partes

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 8

integrantes a relação das contas agrupadas segundo suas funções, a tabela de

eventos (conjunto de todos os eventos existentes) e a indicação do mecanismo

de débito e crédito de cada conta.

Trata-se, portanto, de um conjunto das contas utilizáveis em toda a

Administração Pública federal, organizadas e codificadas com o propósito de

sistematizar e uniformizar o registro contábil dos atos e fatos de gestão, e

permitir a qualquer momento, com precisão e clareza, a obtenção dos dados

relativos ao patrimônio da União.

A tabela de eventos é o instrumento utilizado pelas unidades gestoras no

preenchimento das telas e/ou documentos de entrada no SIAFI para

transformar os atos e fatos administrativos rotineiros em registros contábeis

automáticos.

O código do evento é composto de seis números estruturados da seguinte

forma:

CÓDIGO DO EVENTO

XX Y ZZZ

Classe do Evento Tipo de utilização Código sequencial

As unidades gestoras deverão utilizar, para registro de suas transações diárias,

os códigos dessa tabela de eventos. A classe identifica o conjunto de eventos

de uma mesma natureza de registro. Caso não seja encontrado nesta tabela o

evento que expresse com bastante clareza a transação a ser processada,

deverá ser contactado o órgão de contabilidade para os esclarecimentos

necessários. Somente aos órgãos de contabilidade compete realizar os

registros contábeis, sem a indicação de eventos. Neste caso, o tratamento a

ser dado a esses órgãos será por meio de débito (D) e crédito (C), desde que

não se trate de receitas e/ou despesas. Portanto, pode existir registro contábil

sem a indicação de evento.

A tabela de eventos é parte integrante do plano de contas da administração

pública federal. Ela veio substituir a forma usual de apresentação de um plano

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 9

de contas no que tange à correspondência entre as contas (digrafograma). No

entanto, o SIAFI somente validará os documentos de entrada de dados, em

termos contábeis, se eles se apresentarem com os eventos que, no todo,

completem partidas dobradas (total dos débitos igual ao total dos créditos).

Caiu na prova:

(CESPE – Consultor do Executivo – SEFAZ/ES – 2010) Na estrutura do

código do evento, a classe identifica o conjunto de eventos de uma mesma

natureza.

As unidades gestoras deverão utilizar, para registro de suas transações diárias,

os códigos da tabela de eventos. A classe identifica o conjunto de eventos de

uma mesma natureza de registro.

Resposta: Certa

2. CONTA ÚNICA

A Conta Única, implantada em setembro de 1988, representou uma mudança

radical no controle de caixa do Tesouro Nacional, em virtude da racionalização

na movimentação dos recursos financeiros no âmbito do Governo Federal.

Com ela, todas as unidades gestoras on-line do SIAFI passaram a ter os seus

saldos bancários registrados e controlados pelo sistema, sem contas escriturais

no Banco do Brasil. Assim, a Conta Única é uma conta mantida junto ao Banco

Central do Brasil, operacionalizada via SIAFI pelo Banco do Brasil ou,

excepcionalmente, por outros agentes financeiros autorizados pelo Ministério

da Fazenda. É destinada a acolher, em conformidade com o disposto no art.

164 da CF/1988, as disponibilidades financeiras da União que se encontram à

disposição das UGs on-line, nos limites financeiros previamente definidos. O

referido artigo determina que as disponibilidades de caixa da União serão

depositadas no banco central; as dos Estados, do Distrito Federal, dos

Municípios e dos órgãos ou entidades do Poder Público e das empresas por

ele controladas, em instituições financeiras oficiais, ressalvados os casos

previstos em lei.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 10

Portanto, a Conta Única do Tesouro não é mantida no Banco do Brasil e sim

no Banco Central do Brasil. O Banco do Brasil S.A. (BB) é uma instituição

financeira constituída na forma de sociedade de economia mista. Já o Banco

Central do Brasil (BACEN), criado pela Lei 4.595, de 31.12.1964, é uma

autarquia federal, vinculada ao Ministério da Fazenda, que tem por missão

assegurar a estabilidade do poder de compra da moeda e um sistema

financeiro sólido e eficiente.

A LRF determina que as disponibilidades de caixa dos regimes de

previdência social, geral e próprio dos servidores públicos, ainda que

vinculadas a fundos específicos a que se referem os arts. 249 e 250 da

CF/1988, ficarão depositadas em conta separada das demais

disponibilidades de cada ente e aplicadas nas condições de mercado, com

observância dos limites e condições de proteção e prudência financeira.

A Conta Única é movimentada pelas UGs da Administração Pública federal,

inclusive fundos, autarquias, fundações, e outras entidades integrantes do

SIAFI, na modalidade on-line. A movimentação de recursos da Conta Única

será efetuada por meio de Ordem Bancária – OB, Documento de Arrecadação

de Receitas Federais – DARF, Guia da Previdência Social – GPS, Documento

de Receita de Estados e/ou Municípios – DAR, Guia do Salário-Educação –

GSE, Guia de Recolhimento do FGTS e de Informações da Previdência Social

– GFIP, Nota de Sistema – NS ou Nota de Lançamento – NL, de acordo com

as respectivas finalidades.

O SIAFI consolidará, diariamente, as Ordens Bancárias emitidas, de acordo

com a respectiva finalidade, gerando a “Relação de Ordens Bancárias Intra-

SIAFI-RT” e a “Relação de Ordens Bancárias Externas – RE”. Destaca-se a

Ordem Bancária de Cartão, a qual é utilizada para registro de saque, efetuado

pelo portador do Cartão de Pagamento do Governo Federal (CPGF ou

também chamado Cartão Corporativo), em moeda corrente, observado o

limite estipulado pelo Ordenador de Despesas; e a Ordem Bancária de

Sistema – OBS, utilizada para cancelamento de Ordem Bancária pelo agente

financeiro com devolução dos recursos correspondentes, bem como pela STN

para regularização das remessas não efetivadas.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 11

A Guia de Recolhimento de Receitas da União – GRU é o documento

padronizado para registrar os ingressos de valores na Conta Única. Deverão

ser recolhidas por GRU as taxas (custas judiciais, emissão de passaporte etc.),

aluguéis de imóveis públicos, serviços administrativos e educacionais (inscrição

de vestibular/concursos, expedição de certificados), receitas de multas (da

Polícia Rodoviária Federal, do Código Eleitoral, do Serviço Militar etc.) e outras.

Excetuam-se do recolhimento por meio da GRU as receitas do Instituto

Nacional do Seguro Social – INSS, recolhidas mediante a Guia de Previdência

Social – GPS, e as receitas administradas pela Secretaria da Receita Federal

do Brasil – RFB e pela Procuradoria-Geral da Fazenda Nacional – PGFN,

recolhidas por meio do Documento de Arrecadação de Receitas Federais –

DARF.

Segundo o art. 17 da Instrução Normativa STN 4, de 30 de agosto de 2004,

ficam instituídas as seguintes modalidades de aplicação financeira na Conta

Única do Tesouro Nacional, mediante registro específico no SIAFI: aplicação

financeira diária e aplicação financeira a prazo fixo, sendo esta efetuada

mediante entendimentos prévios e a critério do órgão central de programação

financeira.

Ainda consoante a Instrução Normativa, art. 18, I e II, e parágrafo único:

Art. 18. As aplicações financeiras definidas no art. 17 poderão ser efetuadas:

I – no caso de aplicações financeiras diárias, pelas autarquias, fundos e

fundações públicas que contarem com autorização legislativa específica,

não se admitindo aplicações por parte de entidades não integrantes do

Orçamento Fiscal e da Seguridade Social; e

II – no caso de aplicações financeiras a prazo fixo, pelas autarquias, fundos,

fundações públicas e os órgãos da Administração Pública Federal direta,

integrantes do Orçamento Fiscal e da Seguridade Social.

Parágrafo único. Somente poderão ser aplicadas na modalidade de prazo fixo

as disponibilidades financeiras decorrentes de arrecadação própria,

considerando classificação efetuada pela Secretaria de Orçamento Federal –

SOF.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 12

Caiu na prova:

(ESAF – Analista Administrativo – ANA – 2009) Sobre o tema ‘Conta Única do

Tesouro Nacional’, assinale a opção correta. a) É mantida no Banco Central do Brasil e tem por finalidade acolher as

disponibilidades financeiras da União, dos Estados, do Distrito Federal e dos

Municípios.

b) Sua operacionalização é efetuada, exclusivamente, por intermédio do Banco

do Brasil S/A.

c) É movimentada pelas Unidades Gestoras da Administração Pública Federal

integrantes do SIAFI, inclusive na modalidade “off-line”.

d) As Ordens Bancárias contra ela emitidas são consolidadas diariamente no

âmbito do SIDOR, de acordo com a respectiva finalidade.

e) A movimentação de seus recursos é efetuada, entre outros, por meio da

Guia da Previdência Social (GPS) e da Guia de Recolhimento do FGTS e de

Informações da Previdência Social (GFIP).

Resposta: Letra E

3. PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA

3.1 Competências

A programação orçamentária e financeira consiste na compatibilização do fluxo

dos pagamentos com o fluxo dos recebimentos, visando o ajuste da despesa

fixada às novas projeções de resultados e da arrecadação.

Compreende um conjunto de atividades com o objetivo de ajustar o ritmo de

execução do orçamento ao fluxo provável de recursos financeiros,

assegurando a execução dos programas anuais de trabalho, realizados por

meio do SIAFI, com base nas diretrizes e regras estabelecidas pela legislação

vigente.

A Programação Financeira se realiza em três níveis distintos: Secretaria do

Tesouro Nacional, o órgão central; Subsecretarias de Planejamento,

Orçamento e Administração (ou equivalentes, os chamados órgãos setoriais de

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 13

programação financeira – OSPF); e as Unidades Gestoras Executoras (UGE).

Compete ao Tesouro Nacional estabelecer as diretrizes para a elaboração e

formulação da programação financeira mensal e anual, bem como a adoção

dos procedimentos necessários a sua execução. Aos órgãos setoriais

competem a consolidação das propostas de programação financeira dos

órgãos vinculados (UGE) e a descentralização dos recursos financeiros

recebidos do órgão central. Às Unidades Gestoras Executoras cabe a

realização da despesa pública, ou seja: o empenho, a liquidação e o

pagamento.

3.2 Decreto de Programação Orçamentária e Financeira

Logo após a sanção presidencial à Lei Orçamentária aprovada pelo Congresso

Nacional, o Poder Executivo mediante decreto estabelece em até trinta dias a

programação financeira e o cronograma de desembolso mensal por órgãos,

observadas as metas de resultados fiscais dispostas na Lei de Diretrizes

Orçamentárias.

De acordo com o art. 8.º da LRF:

Art. 8.º Até trinta dias após a publicação dos orçamentos, nos termos em

que dispuser a lei de diretrizes orçamentárias e observado o disposto na alínea

c do inciso I do art. 4.º, o Poder Executivo estabelecerá a programação

financeira e o cronograma de execução mensal de desembolso.

O mecanismo utilizado para limitação dos gastos do Governo Federal é o

Decreto de Programação Orçamentária e Financeira, mais conhecido como

“Decreto de Contingenciamento”, juntamente com a Portaria Interministerial

que detalha os valores autorizados para movimentação e empenho e para

pagamentos no decorrer do exercício.

A base legal do Decreto decorre da Lei 4.320/1964 e da LRF, complementada

pelas LDOs a cada ano. A Lei 4.320/1964 trata da necessidade de estipular

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 14

cotas trimestrais para a execução da despesa, evidenciando a preocupação

com oscilações de arrecadação que acontecem no decorrer do exercício

financeiro. A LRF traz as metas de resultado fiscal, a busca do equilíbrio e a

necessidade de transparência. Já a LDO completa os dispositivos legais,

informando, entre outros parâmetros, qual será a base contingenciável, as

despesas que não são passíveis de contingenciamento, bem como o

estabelecimento de demonstrativos das metas de resultado primário e sua

periodicidade.

São objetivos do Decreto de Programação Orçamentária e Financeira:

• estabelecer normas específicas de execução orçamentária e financeira

para o exercício;

• estabelecer um cronograma de compromissos (empenhos) e de

liberação (pagamento) dos recursos financeiros para o Governo Federal;

• cumprir a Legislação Orçamentária (Lei 4.320/1964 e LRF); e

• assegurar o equilíbrio entre receitas e despesas ao longo do exercício

financeiro e proporcionar o cumprimento da meta de resultado primário.

Caiu na prova:

(ESAF – Analista Tributário – Receita Federal do Brasil – 2009) Assinale a

opção que indica uma exceção aos objetivos do decreto de pro-

gramação financeira, no âmbito federal.

a) Cumprir a Legislação Orçamentária.

b) Estabelecer normas específicas de execução orçamentária e financeira para

o exercício.

c) Limitar o volume de recursos destinados a investimentos colocados à

disposição das unidades orçamentárias.

d) Estabelecer um cronograma de compromissos (empenhos) e de liberação

(pagamento) dos recursos financeiros para o Governo Federal.

e) Assegurar o equilíbrio entre receitas e despesas ao longo do exercício

financeiro e proporcionar o cumprimento da meta de resultado primário.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 15

Limitar o volume de recursos destinados a investimentos colocados à

disposição das unidades orçamentárias não é objetivo do decreto de

programação financeira.

Resposta: Letra C

4. LIMITAÇÃO DE EMPENHO E DE MOVIMENTAÇÃO FINANCEIRA

É o previsto de maneira explícita no caput do art. 9.º da LRF, o qual dispõe

que, se verificado, ao final de um bimestre, que a realização da receita poderá

não comportar o cumprimento das metas de resultado primário ou nominal

estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público

promoverão, por ato próprio e nos montantes necessários, nos trinta dias

subsequentes, limitação de empenho e movimentação financeira, segundo os

critérios fixados pela lei de diretrizes orçamentárias.

A limitação de empenho também será promovida pelo ente que ultrapassar o

limite para a dívida consolidada, para que obtenha o resultado primário

necessário à recondução da dívida ao limite.

Se houver frustração da receita estimada no orçamento, deverá ser

estabelecida limitação de empenho e movimentação financeira, com o objetivo

de atingir os resultados previstos na LDO e impedir a assunção de

compromissos sem respaldo financeiro, o que acarretaria uma busca de

socorro no mercado financeiro, situação que implica em encargos elevados.

Analisando o art. 9.°, não há a possibilidade de limitação de empenho por outro

motivo que não seja a frustração de receita. O gestor público só tem permissão

legal para proceder à limitação de empenho quando a realização da receita (e

não a execução da despesa) comprometer as metas fiscais, como o superávit

primário. Outra observação é que além do Poder Executivo, há a extensão da

limitação de empenho aos Poderes Legislativo e Judiciário e ao Ministério

Público.

Não serão objeto de limitação as despesas que constituam obrigações

constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 16

do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias.

No caso de restabelecimento da receita prevista, ainda que parcial, a

recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo

demonstrará e avaliará o cumprimento das metas fiscais de cada

quadrimestre, em audiência pública na comissão mista referida na

Constituição ou equivalente nas Casas Legislativas estaduais e municipais.

Consoante o art. 65 da LRF, no caso de estado de defesa e/ou de sítio,

decretado na forma da Constituição, ou na ocorrência de calamidade pública

reconhecida pelo Congresso Nacional, no caso da União, ou pelas

Assembleias Legislativas, na hipótese dos Estados e Municípios, enquanto

perdurar a situação serão dispensados o atingimento dos resultados fiscais e

a limitação de empenho prevista no art. 9.o.

Atenção: limitação de empenho não corresponde a contingenciamento. Na

limitação de empenho anula-se parcela da dotação orçamentária, sendo que

a recomposição será proporcional às reduções efetivadas. Já o

contingenciamento equivale a um congelamento, pois se deixa de efetuar o

empenho, mas permanece a dotação.

Cabe ressaltar que, em relação ao § 3.° do art. 9.°, foi proposta uma Ação

Direta de Inconstitucionalidade (ADIN) perante o Supremo Tribunal Federal, o

qual suspendeu liminarmente a eficácia deste dispositivo:

§ 3.o No caso de os Poderes Legislativo e Judiciário e o Ministério Público não

promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo

autorizado a limitar os valores financeiros segundo os critérios fixados pela lei

de diretrizes orçamentárias.

Atenção: atualmente, devido à ADIN, o Poder Executivo não é autorizado a

limitar os Poderes Legislativo e Judiciário e o Ministério Público caso estes não

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 17

promovam a limitação no prazo estabelecido no caput do art. 9.°. Há a ex-

tensão da limitação de empenho aos Poderes Legislativo, Judiciário e Ministério

Público, mas ela deve ser efetuada por ato próprio.

Caiu na prova:

(CESGRANRIO – Analista em Ciência e Tecnologia – CAPES – 2008) O artigo

9.° da Lei de Responsabilidade Fiscal reza o seguinte:

Se verificado, ao final de um bimestre, que a realização da receita poderá não

comportar o cumprimento das metas de resultado primário ou nominal

estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público

promoverão, por ato próprio e nos montantes necessários, nos trinta dias

subsequentes,............segundo os critérios fixados pela lei de diretrizes

orçamentárias.

O trecho que completa e dá sentido ao texto do artigo 9.° é:

a) redução nos gastos da folha de pagamentos.

b) limitação de empenho e movimentação financeira.

c) suspensão dos pagamentos de contratos de fornecedores externos.

d) suspensão dos pagamentos a pessoas físicas.

e) sustação dos 10 últimos empenhos realizados antes da identificação.

O caput do art. 9.º da LRF dispõe que se verificado, ao final de um bimestre,

que a realização da receita poderá não comportar o cumprimento das metas de

resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes

e o Ministério Público promoverão, por ato próprio e nos montantes necessári-

os, nos trinta dias subsequentes, limitação de empenho e movimentação

financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

Resposta: Letra B

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 18

5. DESCENTRALIZAÇÃO ORÇAMENTÁRIA E FINANCEIRA

5.1 Descentralização de créditos

Com a publicação da Lei Orçamentária Anual – LOA, o seu consequente

lançamento no SIAFI e o detalhamento dos créditos autorizados, inicia-se a sua

movimentação entre as unidades gestoras, para que se viabilize a execução

orçamentária propriamente dita, já que só após o recebimento do crédito é que

as UGs estarão em condições de efetuar a realização das despesas públicas.

As descentralizações de créditos orçamentários ocorrem quando for efetuada

movimentação de parte do orçamento, mantidas as classificações institucional,

funcional, programática e econômica, para que outras unidades administrativas

possam executar a despesa orçamentária.

As descentralizações de créditos orçamentários não se confundem com

transferências e transposição, pois não modificam o valor da programação ou

de suas dotações orçamentárias (créditos adicionais); tampouco alteram a

unidade orçamentária (classificação institucional) detentora do crédito

orçamentário aprovado na lei orçamentária ou em créditos adicionais.

Quando a descentralização envolver unidades gestoras de um mesmo órgão

tem-se a descentralização interna, também chamada de provisão. Se,

porventura, ocorrer entre unidades gestoras de órgãos ou entidades de

estrutura diferente, ter-se-á uma descentralização externa, também

denominada de destaque.

Na descentralização, as dotações serão empregadas obrigatória e

integralmente na consecução do objetivo previsto pelo programa de trabalho

pertinente, respeitadas fielmente a classificação funcional e a estrutura

programática. Portanto, a única diferença é que a execução da despesa

orçamentária será realizada por outro órgão ou entidade.

A descentralização de crédito externa dependerá de celebração de convênio ou

instrumento congênere, disciplinando a consecução do objetivo colimado e as

relações e obrigações das partes.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 19

Assim, a movimentação de créditos, a que chamamos habitualmente de

descentralização de créditos, consiste na transferência, de uma unidade

gestora para outra, do poder de utilizar créditos orçamentários que lhe tenham

sido consignados no Orçamento ou lhe venham a ser transferidos

posteriormente. A descentralização pode ser interna, se realizada entre UGs do

mesmo órgão (provisão); ou externa, se efetuada entre órgãos distintos

(destaque).

5.2 Movimentação de recursos

A movimentação de recursos financeiros oriundos do Orçamento da União,

entre as UGs que compõem o Sistema de Programação Financeira, se dá sob

a forma de liberação de cotas, repasses e sub-repasses para o pagamento de

despesas, bem como por meio de concessão de limite de saque à Conta Única

do Tesouro.

A primeira fase da movimentação dos recursos é a liberação de cota e deve

ser realizada em consonância com o cronograma de desembolso aprovado

pela Secretaria do Tesouro Nacional. Assim, cota é o montante de recursos

colocados à disposição dos Órgãos Setoriais de Programação Financeira –

OSPF pela Coordenação-Geral de Programação Financeira – COFIN/STN

mediante movimentação intra-SIAFI dos recursos da Conta Única do Tesouro

Nacional.

A segunda fase é a liberação de repasse ou sub-repasse.

Repasse é a movimentação de recursos realizada pelos OSPF para as

unidades de outros órgãos ou ministérios e entidades da Administração

Indireta, bem como entre estes; e sub-repasse é a liberação de recursos dos

OSPF para as unidades sob sua jurisdição e entre as unidades de um mesmo

órgão, ministério ou entidade.

A descentralização de recursos é realizada no SIAFI por meio da Nota de

Programação Financeira (NPF), que é o documento utilizado para registrar e

contabilizar as etapas da programação financeira. Assim, a NPF é o documento

que permite registrar os valores constantes da Proposta de Programação

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 20

Financeira (PPF) e da Programação Financeira Aprovada (PFA), envolvendo a

COFIN/STN e os OSPF. A partir daí, com recursos em caixa, ou seja, com

disponibilidades financeiras, as unidades podem dar início à fase de

pagamento de suas despesas.

Atenção: a UG que recebe créditos descentralizados por destaque, receberá recursos por repasse. A UG que recebe créditos descentralizados por

provisão, receberá recursos por sub-repasse.

Fonte: site STN

Caiu na prova:

(CESPE – Contador – DPU – 2010) O repasse ocorre quando a liberação de

recursos se efetua entre unidades gestoras de um mesmo órgão ou entidade.

Repasse é a movimentação de recursos realizada pelos OSPF para as

unidades de outros órgãos ou ministérios e entidades da Administração

Indireta, bem como entre estes; e sub-repasse é a liberação de recursos dos

OSPF para as unidades sob sua jurisdição e entre as unidades de um mesmo órgão, ministério ou entidade. Resposta: Errada

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 21

6. RESTOS A PAGAR

Depois que é feito o empenho tendo como base a dotação orçamentária à

respectiva despesa, tem-se o início do cumprimento do contrato, convênio ou

determinação legal.

O próximo passo é a liquidação da despesa, a qual consiste na verificação do

direito do credor com base nos títulos e documentos comprobatórios do

respectivo crédito, tendo por finalidade apurar a origem e o objeto do que se

deve pagar, a importância exata, e a quem se deve pagar para extinguir a

obrigação.

No entanto, se a despesa não for paga até o término do exercício financeiro,

dia 31 de dezembro, o crédito poderá ser inscrito em “restos a pagar”, com o

pagamento a realizar-se no exercício subsequente.

Consideram-se Restos a Pagar (RAP) ou resíduos passivos as despesas

empenhadas, mas não pagas dentro do exercício financeiro, logo, até o dia 31

de dezembro.

Consoante o art. 92 da Lei 4.320/1964, os Restos a Pagar, excluídos os

serviços da dívida, constituem-se em modalidade de dívida pública flutuante e

são registradas por exercício e por credor, distinguindo-se as despesas

processadas das não processadas.

O entendimento dos estágios da despesa é importante porque o art. 36 da

Lei 4.320/1964 distingue as despesas em processadas e não processadas. As

despesas processadas referem-se a empenhos executados e liquidados,

prontos para o pagamento; as despesas não processadas são os empenhos

de contratos e convênios em plena execução, logo não existe ainda direito

líquido e certo do credor. Por exemplo, caso a administração pública assine

contrato com um laboratório para o fornecimento de vacinas contra a paralisia

infantil e, ao final do exercício, ainda não se saiba o número exato de crianças

que serão vacinadas, tal despesa não poderá ser liquidada e será considerada

não processada, pois ficará pendente a verificação do direito líquido e certo do

credor e da importância exata a pagar. Enquanto não ocorrer a verificação do

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 22

implemento da condição prevista, não haverá o reconhecimento da liquidez do

direito do credor, não podendo o empenho ser considerado liquidado. Assim,

para pagamento no ano subsequente, a despesa será inscrita em restos a

pagar não processados.

Ressalto que a despesa pública deve passar pelos estágios da execução:

empenho, liquidação e pagamento. Assim, o pagamento dos restos a pagar

não processados, o qual passou apenas pelo estágio do empenho, também só

poderá ocorrer após a sua regular liquidação.

Os empenhos referentes a despesas já liquidadas e não pagas, assim como os

empenhos não anulados, serão automaticamente inscritos em Restos a Pagar

no encerramento do exercício pelo valor devido ou, se não conhecido, pelo

valor estimado, desde que satisfaça às condições estabelecidas para empenho

e liquidação da despesa, pois se referem a encargos incorridos no próprio

exercício. Isso ocorre devido ao regime de competência das despesas, já que

devem ser contabilizadas no exercício em que foram geradas.

No caso de estimativa, são possíveis duas situações:

• Valor real > valor inscrito em RAP: a diferença será empenhada à

conta de despesas de exercícios anteriores.

• Valor real < valor inscrito em RAP: o saldo existente será cancelado.

Os valores inscritos em Restos a Pagar deverão ser pagos durante o exercício

financeiro subsequente, ou seja, até 31 de dezembro do ano seguinte à

realização do empenho.

Após esta data, os saldos remanescentes serão automaticamente cancelados,

pois a reinscrição de empenhos em Restos a Pagar é vedada. Os Restos a

Pagar com prescrição interrompida, os quais são aqueles cuja inscrição tenha

sido cancelada, mas ainda vigente o direito do credor, poderão ser pagos à

conta de despesas de exercícios anteriores, respeitada a categoria própria.

Segundo o art. 70 do Decreto 93.872/1986, o qual é baseado na legislação

civil, prescreve em cinco anos a dívida passiva relativa aos Restos a Pagar.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 23

Os empenhos que sorvem a conta de créditos com vigência plurianual, que não

tenham sido liquidados, só serão computados como Restos a Pagar no último

ano de vigência do crédito. Ou seja, durante os outros anos só serão inscritos

em restos a pagar os créditos plurianuais liquidados.

Exemplo: determinado crédito adicional especial com vigência plurianual teve

no 1.° ano:

Empenhados: R$ 100 mil;

Liquidados: R$ 80 mil;

Pagos: R$ 50 mil.

Assim, apenas R$ 30 mil (liquidados e não pagos) serão inscritos em restos a

pagar no 1.° ano, porque os empenhos que sorvem a conta de créditos com

vigência plurianual, que não tenham sido liquidados, só serão computados

como restos a pagar no último ano de vigência do crédito.

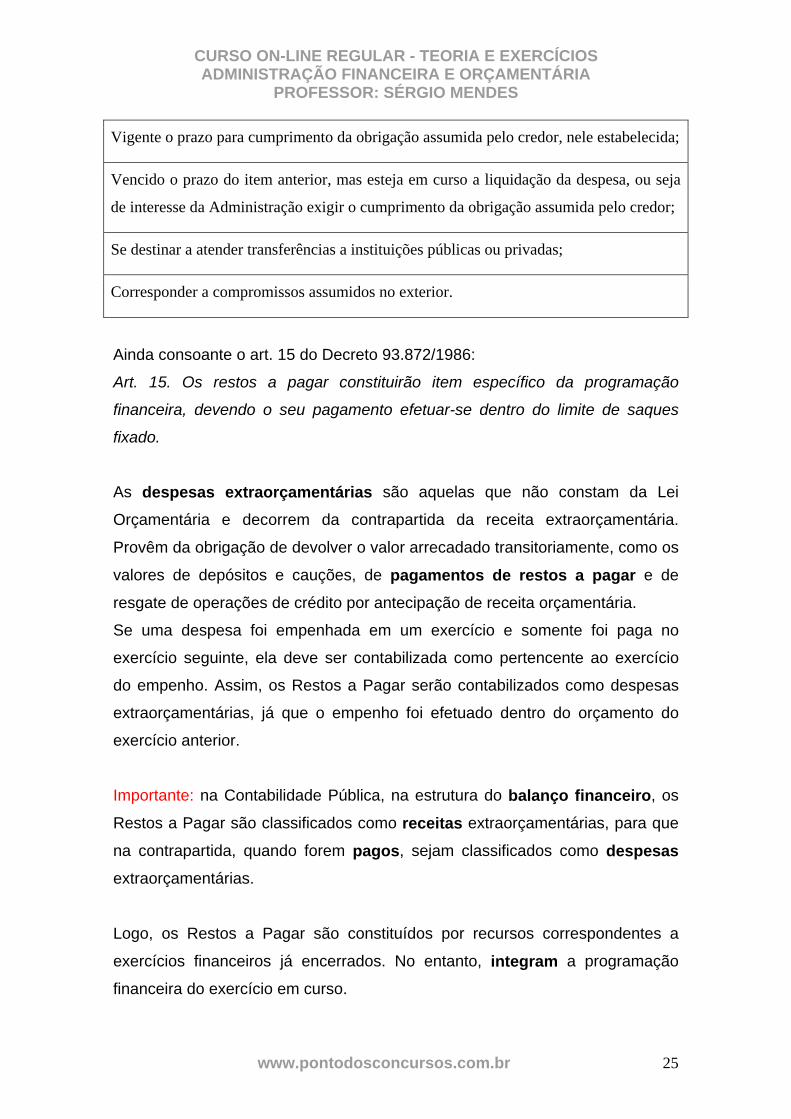

Relembrando o Decreto 93.872/1986, em seu art. 35, I a IV:

Art. 35. O empenho de despesa não liquidada será considerado anulado em 31

de dezembro, para todos os fins, salvo quando:

I – vigente o prazo para cumprimento da obrigação assumida pelo credor, nele

estabelecida;

II – vencido o prazo de que trata o item anterior, mas esteja em curso a

liquidação da despesa, ou seja de interesse da Administração exigir o

cumprimento da obrigação assumida pelo credor;

III – se destinar a atender transferências a instituições públicas ou privadas;

IV – corresponder a compromissos assumidos no exterior.

Se a anulação ocorrer no próprio exercício, reverte-se à dotação a importância

de despesa anulada. Quando a anulação ocorrer após o encerramento deste,

considerar-se-á receita orçamentária do ano em que se efetivar.

Atenção: conforme Parecer 401/2000 da Procuradoria-Geral da Fazenda

Nacional, o cancelamento de restos a pagar processados (aqueles

empenhados e liquidados) caracteriza forma de enriquecimento ilícito, tendo

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 24

em vista que o fornecedor de bens/serviços cumpriu com a obrigação de fazer

e a administração não poderá deixar de cumprir com a obrigação de pagar sob

pena de estar descumprindo o princípio da moralidade que rege a

Administração Pública, previsto no art. 37 da CF/1988. Assim, os restos a pagar processados não podem ser cancelados.

Caiu na prova:

(FCC – Analista Judiciário – Administrativo – TRT 5.ª Região – 2008) Restos a

pagar de despesas processadas são aqueles cujo empenho foi entregue ao

credor mediante o fornecimento do material, serviço ou obra e a despesa foi

considerada:

a) liquidada.

b) paga.

c) subempenhada.

d) fixada.

e) estimada.

As despesas processadas referem-se a empenhos executados e liquidados,

prontos para o pagamento; as despesas não processadas são os empenhos de

contratos e convênios em plena execução, logo não existe ainda direito líquido

e certo do credor.

Resposta: Letra A

Vamos elaborar um quadro sobre os empenhos inscritos em Restos a Pagar:

QUADRO: INSCRIÇÃO EM RESTOS A PAGAR

Os empenhos referentes a despesas já liquidadas e não pagas, assim como os empenhos

não anulados, serão automaticamente inscritos em Restos a Pagar no encerramento do

exercício pelo valor devido ou, se não conhecido, pelo valor estimado.

O empenho da despesa não liquidada será considerado anulado em 31 de dezembro,

para todos os fins, salvo quando:

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 25

Vigente o prazo para cumprimento da obrigação assumida pelo credor, nele estabelecida;

Vencido o prazo do item anterior, mas esteja em curso a liquidação da despesa, ou seja

de interesse da Administração exigir o cumprimento da obrigação assumida pelo credor;

Se destinar a atender transferências a instituições públicas ou privadas;

Corresponder a compromissos assumidos no exterior.

Ainda consoante o art. 15 do Decreto 93.872/1986:

Art. 15. Os restos a pagar constituirão item específico da programação

financeira, devendo o seu pagamento efetuar-se dentro do limite de saques

fixado.

As despesas extraorçamentárias são aquelas que não constam da Lei

Orçamentária e decorrem da contrapartida da receita extraorçamentária.

Provêm da obrigação de devolver o valor arrecadado transitoriamente, como os

valores de depósitos e cauções, de pagamentos de restos a pagar e de

resgate de operações de crédito por antecipação de receita orçamentária.

Se uma despesa foi empenhada em um exercício e somente foi paga no

exercício seguinte, ela deve ser contabilizada como pertencente ao exercício

do empenho. Assim, os Restos a Pagar serão contabilizados como despesas

extraorçamentárias, já que o empenho foi efetuado dentro do orçamento do

exercício anterior.

Importante: na Contabilidade Pública, na estrutura do balanço financeiro, os

Restos a Pagar são classificados como receitas extraorçamentárias, para que

na contrapartida, quando forem pagos, sejam classificados como despesas extraorçamentárias.

Logo, os Restos a Pagar são constituídos por recursos correspondentes a

exercícios financeiros já encerrados. No entanto, integram a programação

financeira do exercício em curso.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 26

Atenção: Restos a Pagar são despesas extraorçamentárias e integram a

programação financeira do exercício em curso.

De acordo com o art. 71 da CF/1988, o Tribunal de Contas da União tem o

dever de elaborar relatório e emitir parecer prévio sobre as contas prestadas

anualmente pelo Presidente da República, cabendo, exclusivamente, ao

Congresso Nacional, julgar as contas prestadas e apreciar os relatórios sobre a

execução dos planos de governo, conforme o inciso IX do art. 49 da CF/1988.

Os Restos a Pagar têm tido uma atenção crescente e relevante nos relatórios

apresentados pelo TCU, conforme se comprova no relatório apresentado sobre

contas do governo da república, relativas ao exercício de 2008. O TCU

ressalva a manutenção de volume expressivo de restos a pagar não processados, inscritos ou revalidados no exercício de 2007, o que

compromete a programação financeira e o planejamento governamental nos

exercícios seguintes. O TCU tem mostrado preocupação com o

acompanhamento e o controle das contas referentes a restos a pagar, em

virtude do expressivo volume de recursos do governo federal inscritos nessa

rubrica nos últimos exercícios financeiros, devido ao contingenciamento de

dotações orçamentárias, promovendo sua descompressão quase ao final do

exercício.

No entanto, como a descompressão ocorre no final do exercício financeiro,

grande parte das despesas ainda não terá passado pelo estágio da liquidação

ao término do exercício, devendo ser inscritas em restos a pagar não processados.

O importante é o estudante ter o conhecimento de que há um número

excessivo de despesas inscritas em Restos a Pagar a cada ano, principalmente

em Restos a Pagar não processados.

E para evitar abusos em fim de mandato, a LRF, em seu art. 42, parágrafo

único, determina:

Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos

dois quadrimestres do seu mandato, contrair obrigação de despesa que não

possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 27

pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa

para este efeito.

Parágrafo único. Na determinação da disponibilidade de caixa serão

considerados os encargos e despesas compromissadas a pagar até o final do

exercício.

O Manual de Contabilidade Aplicada ao Setor Público observa que, embora a

Lei de Responsabilidade Fiscal não aborde o mérito do que pode ou não ser

inscrito em restos a pagar, veda contrair obrigação no último ano do mandato

do governante sem que exista a respectiva cobertura financeira, desta forma,

eliminando as heranças fiscais.

Caiu na prova:

(CESPE – Gestão de orçamento e finanças – IPEA – 2008) Tendo em vista que

são constituídos por recursos correspondentes a exercícios financeiros já

encerrados, os restos a pagar não integram a programação financeira

do exercício em curso.

Segundo o Decreto 93.872/86:

Art. 15. Os restos a pagar constituirão item específico da programação

financeira, devendo o seu pagamento efetuar-se dentro do limite de

saques fixado.

Atenção: Restos a Pagar são despesas extraorçamentárias e integram a

programação financeira do exercício em curso.

Resposta: Errada.

7. DESPESAS DE EXERCÍCIOS ANTERIORES

As Despesas de Exercícios Anteriores são dívidas resultantes de

compromissos gerados em exercícios financeiros anteriores àqueles em que

ocorrerão os pagamentos.

Segundo o art. 37 da Lei 4.320/1964, as Despesas de Exercícios Anteriores

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 28

são as despesas relativas a exercícios encerrados, para as quais o orçamento

respectivo consignava crédito próprio, com saldo suficiente para atendê-las,

que não se tenham processado na época própria, bem como os Restos a

Pagar com prescrição interrompida e os compromissos reconhecidos após o

encerramento do exercício correspondente. Poderão ser pagos à conta de

dotação específica consignada no orçamento, discriminada por elementos,

obedecida, sempre que possível, a ordem cronológica.

Vamos destrinchar o art. 37 da Lei 4.320/1964:

• Despesas relativas a exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, que não se tenham processado na época

própria: ao final de um exercício, determinada despesa pode não ter

sido processada, porque o empenho pode ter sido considerado

insubsistente e anulado. No entanto, o credor havia, dentro do prazo

estabelecido, cumprido sua obrigação. Nesse caso, quando o

pagamento vier a ser reclamado, a despesa poderá ser empenhada

novamente em Despesas de Exercícios Anteriores.

• Restos a Pagar com prescrição interrompida: os valores inscritos em

Restos a Pagar deverão ser pagos durante o exercício financeiro

subsequente, ou seja, até 31 de dezembro do ano seguinte à realização

do empenho. Após essa data, os saldos remanescentes serão

automaticamente cancelados, pois a reinscrição de empenhos em

Restos a Pagar é vedada. Porém o direito do credor prescreve apenas

em cinco anos. Os Restos a Pagar com prescrição interrompida, os

quais são aqueles cuja inscrição tenha sido cancelada, mas ainda está

vigente o direito do credor, poderão ser pagos à conta de despesas de

exercícios anteriores, respeitada a categoria própria.

• Compromissos reconhecidos após o encerramento do exercício

correspondente: alguns compromissos podem ser reconhecidos pela

autoridade competente após o fim do exercício financeiro em que foram

gerados, ainda que não tenha saldo na dotação própria ou que a

dotação não tenha sido prevista. Como exemplo, é o que ocorrerá se a

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 29

administração pública reconhecer dívida correspondente a vários anos

de diferenças em gratificações de servidores públicos em atividade. As

despesas decorrentes da decisão referentes aos anos anteriores

deverão ir à conta de despesas de exercícios anteriores, classificadas

como despesas correntes; as dos meses do exercício financeiro corrente

serão pagas no elemento de despesa próprio.

Para o pagamento das despesas de exercícios anteriores, a despesa deve ser

empenhada novamente, comprometendo, desse modo, o orçamento vigente à

época do efetivo pagamento. Assim, há necessidade de nova autorização

orçamentária.

Importante: as Despesas de Exercícios Anteriores são despesas

orçamentárias, pois seu pagamento ocorre à custa do Orçamento vigente.

As dívidas de exercícios anteriores, que dependam de requerimento do

favorecido, prescrevem em cinco anos, contados da data do ato ou fato que

tiver dado origem ao respectivo direito.

Ainda, segundo o § 1.º do art. 22 do Decreto 93.872/1986, o reconhecimento

da obrigação de pagamento de despesas de exercícios anteriores cabe à

autoridade competente para empenhar a despesa.

Atenção: as despesas de exercícios anteriores não se confundem com restos a

pagar, já que sequer foram empenhadas ou, se foram, tiveram seus empenhos

anulados ou cancelados.

Caiu na prova:

(CESPE – Analista Administrativo – ANEEL – 2010) Relativamente aos restos a

pagar e às despesas de exercícios anteriores, julgue o próximo item.

A despesa cuja inscrição como restos a pagar tenha sido cancelada, não

estando mais vigente o direito do credor, poderá ser paga à conta de dotação

destinada a atender despesas de exercícios anteriores.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 30

Os Restos a Pagar com prescrição interrompida, os quais são aqueles cuja

inscrição tenha sido cancelada, mas ainda está vigente o direito do credor,

poderão ser pagos à conta de despesas de exercícios anteriores, respeitada a

categoria própria.

Resposta: Errada

8. SUPRIMENTO DE FUNDOS

A finalidade do suprimento de fundos é atender a despesas que não possam

aguardar o processo normal, ou seja, é exceção à realização de procedimento

licitatório.

O regime de adiantamento, suprimento de fundos, é aplicável aos casos de

despesas expressamente definidas em lei e consiste na entrega de numerário

a servidor, sempre precedida de empenho na dotação própria, para o fim de

realizar despesas que pela excepcionalidade, a critério do Ordenador de

Despesa e sob sua inteira responsabilidade, não possam subordinar-se ao

processo normal de aplicação, nos seguintes casos:

• para atender despesas eventuais, inclusive em viagem e com serviços

especiais, que exijam pronto pagamento em espécie;

• quando a despesa deva ser feita em caráter sigiloso, conforme se

classificar em regulamento; e

• para atender despesas de pequeno vulto, assim entendidas aquelas

cujo valor, em cada caso, não ultrapassar limite estabelecido em

Portaria do Ministro da Fazenda.

Os valores de um suprimento de fundos entregues ao suprido poderão

relacionar-se a mais de uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas, respeitados os valores de cada

natureza.

A concessão de suprimento de fundos deverá respeitar os estágios da

execução da despesa pública: empenho, liquidação e pagamento. É vedada a

realização de despesa sem prévio empenho. Não se esqueça!

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 31

Cuidado: é vedada a aquisição de material permanente por meio de

suprimento de fundos.

Não se concederá suprimento de fundos:

• a responsável por dois suprimentos, ou seja, é permitida a concessão de

até dois suprimentos com prazo de aplicação não vencido;

• a servidor que tenha a seu cargo a guarda ou a utilização do material a

adquirir, salvo quando não houver na repartição outro servidor;

• a responsável por suprimento de fundos que, esgotado o prazo, não

tenha prestado contas de sua aplicação; e

• a servidor declarado em alcance.

Entende-se por servidor declarado em alcance aquele que não tenha prestado

contas do suprimento no prazo regulamentar ou cujas contas tenham sido

impugnadas, total ou parcialmente.

Segundo o art. 45 do Decreto 93.872/1986, excepcionalmente, a critério do ordenador de despesa e sob sua inteira responsabilidade, poderá ser

concedido suprimento de fundos a servidor, sempre precedido do empenho na

dotação própria às despesas a realizar, e que não possa subordinar-se ao

processo normal de aplicação. Ainda, o suprimento de fundos será contabilizado e incluído nas contas do ordenador como despesa realizada;

as restituições, por falta de aplicação, parcial ou total, ou aplicação indevida,

constituirão anulação de despesa, ou receita orçamentária, se recolhidas após

o encerramento do exercício.

O servidor que receber Suprimento de Fundos é obrigado a prestar contas de

sua aplicação, procedendo-se, automaticamente, à tomada de contas se não o

fizer no prazo assinalado pelo Ordenador de Despesa, sem prejuízo das

providências administrativas para apuração das responsabilidades.

A importância aplicada até 31 de dezembro será comprovada até 15 de janeiro

seguinte.

A responsabilidade pela aplicação do suprimento de fundos, após sua

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 32

aprovação na respectiva prestação de contas, é da autoridade que o concedeu.

A concessão de suprimento de fundos deverá ocorrer por meio do Cartão de

Pagamento do Governo Federal (CPGF), conhecido como Cartão Corporativo,

utilizando as contas de suprimento de fundos somente em caráter excepcional,

em que comprovadamente não seja possível utilizar o cartão.

O CPGF é instrumento de pagamento, emitido em nome da unidade gestora e

operacionalizado por instituição financeira autorizada, utilizado exclusivamente

pelo portador nele identificado, nos casos indicados em ato próprio da

autoridade competente. Ele permite o acompanhamento das despesas

realizadas com os recursos do Governo, facilita a prestação de contas e

oferece maior segurança às operações.

O Decreto 5.355/2005 dispõe sobre a utilização do CPGF pelos órgãos e

entidades da administração pública federal direta, autárquica e fundacional,

para pagamento de despesas realizadas nos termos da legislação vigente, e dá

outras providências.

Segundo o art. 2.°, a utilização do CPGF para pagamento de despesas poderá

ocorrer na aquisição de materiais e contratação de serviços enquadrados como

suprimento de fundos, sem prejuízo dos demais instrumentos de pagamento

previstos na legislação. No entanto, ato conjunto dos Ministros de Estado do

Planejamento, Orçamento e Gestão e da Fazenda poderá autorizar a utilização

do CPGF como forma de pagamento de outras despesas.

Segundo o § 6.° do art. 45 do Decreto 93.872/1986, é vedada a utilização do

CPGF na modalidade de saque, exceto no tocante às despesas:

I – de que trata o art. 47;

II – decorrentes de situações específicas do órgão ou entidade, nos termos do

autorizado em portaria pelo Ministro de Estado competente e nunca superior a

30% do total da despesa anual do órgão ou entidade efetuada com suprimento

de fundos;

III – decorrentes de situações específicas da Agência Reguladora, nos termos

do autorizado em portaria pelo seu dirigente máximo e nunca superior a 30%

do total da despesa anual da Agência efetuada com suprimento de fundos.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 33

Este é o art. 47 citado pelo inciso I acima:

Art. 47. A concessão e aplicação de suprimento de fundos, ou adiantamentos,

para atender a peculiaridades dos órgãos essenciais da Presidência da

República, da Vice-Presidência da República, do Ministério da Fazenda, do

Ministério da Saúde, do Departamento de Polícia Federal do Ministério da

Justiça, das repartições do Ministério das Relações Exteriores no exterior,

bem assim de militares e de inteligência, obedecerão ao Regime Es-

pecial de Execução estabelecido em instruções aprovadas pelos respectivos

Ministros de Estado, vedada a delegação de competência.

Parágrafo único. A concessão e aplicação de suprimento de fundos de que

trata o caput, com relação ao Ministério da Saúde, restringe-se a atender às

especificidades decorrentes da assistência à saúde indígena.

O CPGF é uma modalidade de pagamento, ou seja, não altera em nada os

procedimentos existentes para a utilização do suprimento de fundos e sua

prestação de contas. Se o Ordenador de Despesa impugnar as contas do

suprido, este deverá devolver, por meio do documento Guia de Recolhimento

da União – GRU, os valores das despesas não elegíveis, ou seja, aquelas que

não foram aceitas pelo Ordenador de Despesa da UG, por estar em desacordo

com o objeto do suprimento. Cabe ressaltar que a rotina de devolução vale

tanto para a conta bancária, quanto para o Cartão.

Caiu na prova:

(CESGRANRIO - Analista – Banco Central do Brasil – 2010) Para realizar

determinada atividade, um analista necessita obter um adiantamento de

numerário, denominado suprimento de fundos. É certo que a realização de

despesas, nessa modalidade, pressupõe o(a):

(A) pagamento de restos a pagar não processados.

(B) alocação de recursos em garantia.

(C) caracterização de situações atípicas que exijam pronto pagamento em

espécie.

(D) adoção de reserva de contingência em fonte orçamentária própria.

(E) dispensa de empenho.

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 34

A finalidade do suprimento de fundos é atender a despesas que não possam

aguardar o processo normal, ou seja, é exceção à realização de procedimento

licitatório.

O regime de adiantamento, suprimento de fundos, é aplicável aos casos de

despesas expressamente definidas em lei e consiste na entrega de numerário

a servidor, sempre precedida de empenho na dotação própria, para o fim de

realizar despesas que pela excepcionalidade, a critério do Ordenador de

Despesa e sob sua inteira responsabilidade, não possam subordinar-se ao

processo normal de aplicação, nos seguintes casos:

• para atender despesas eventuais, inclusive em viagem e com serviços

especiais, que exijam pronto pagamento em espécie;

• quando a despesa deva ser feita em caráter sigiloso, conforme se

classificar em regulamento; e

• para atender despesas de pequeno vulto, assim entendidas aquelas

cujo valor, em cada caso, não ultrapassar limite estabelecido em

Portaria do Ministro da Fazenda.

Logo, para realizar determinada atividade, se um servidor necessita obter um

adiantamento de numerário, denominado suprimento de fundos, é certo que a

realização de despesas, nessa modalidade, pressupõe caracterização de

situações atípicas que exijam pronto pagamento em espécie.

Resposta: Letra C

E assim terminamos a aula 7.

Na próxima aula trataremos de tópicos selecionados da Lei de

Responsabilidade Fiscal.

Forte abraço!

Sérgio Mendes

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 35

MEMENTO VII

SIAFI

O SIAFI é um sistema informatizado que processa e controla, por meio de terminais instalados em todo o território nacional, a execução orçamentária, financeira, patrimonial e contábil dos órgãos da Administração Pública direta federal, das autarquias, fundações e empresas públicas federais e das sociedades de economia mista que estiverem contempladas no Orçamento Fiscal e/ou no Orçamento da Seguridade Social da União.

O subsistema CPR permite otimizar o processo de programação financeira dos órgãos e entidades ligadas ao Sistema, proporcionando informações em nível analítico e gerencial do fluxo de caixa. Ele permite o cadastramento de contratos, notas fiscais, recibos e outros documentos, cuja contabilização é efetuada por eventos de sistema.

A tabela de eventos é parte integrante do plano de contas da administração pública federal. Ela veio substituir a forma usual de apresentação de um plano de contas no que tange à correspondência entre as contas (digrafograma). No entanto, o SIAFI somente validará os documentos de entrada de dados, em termos contábeis, se eles se apresentarem com os eventos que, no todo, completem partidas dobradas (total dos débitos igual ao total dos créditos).

Principais objetivos do SIAFI

Prover mecanismos adequados ao controle diário da execução orçamentária, financeira e patrimonial aos órgãos da administração pública;

Fornecer meios para agilizar a programação financeira, otimizando a utilização dos recursos do tesouro nacional, por meio da unificação dos recursos de caixa do governo federal;

Permitir que a contabilidade pública seja fonte segura e tempestiva de informações gerenciais destinadas a todos os níveis da administração pública federal;

Padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, sem implicar rigidez ou restrição a essa atividade, uma vez que ele permanece sob total controle do ordenador de despesa de cada UG;

Permitir o registro contábil dos balancetes dos estados e municípios e de suas supervisionadas;

Permitir o controle da dívida interna e externa, bem como o das transferências negociadas;

Integrar e compatibilizar as informações no âmbito do governo federal;

Permitir o acompanhamento e a avaliação do uso dos recursos públicos; e

Proporcionar a transparência dos gastos do governo federal.

Documentos do SIAFI

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 36

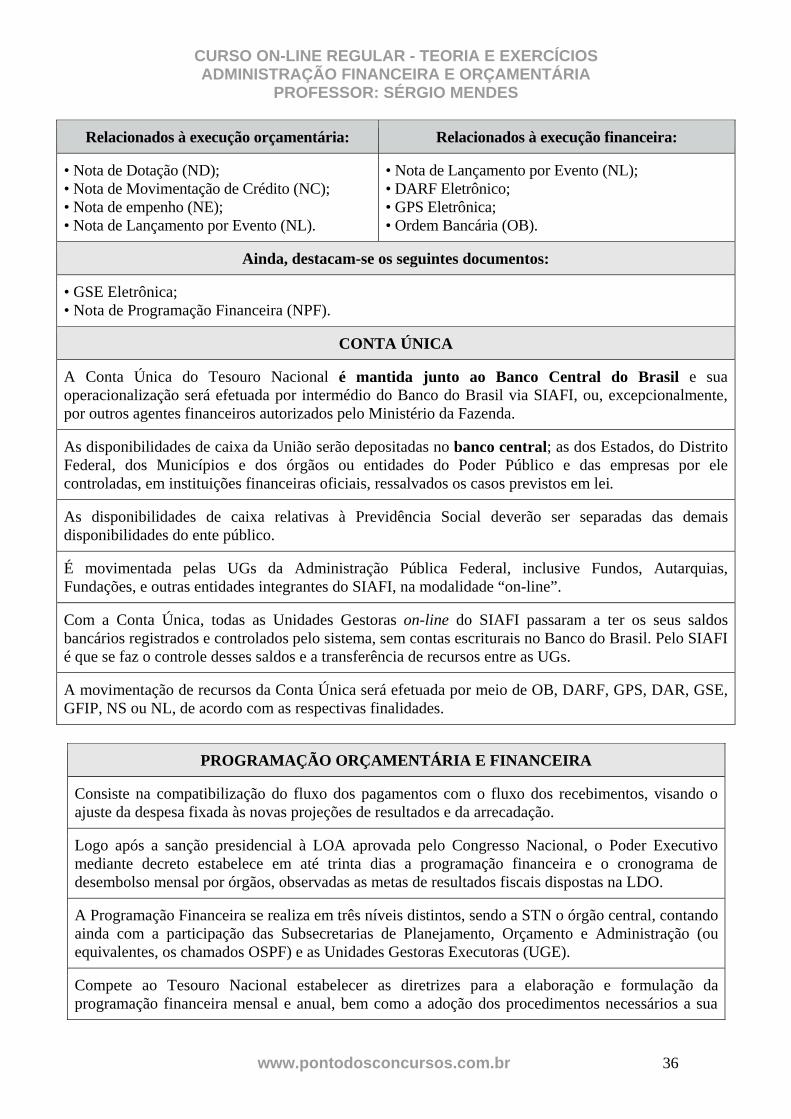

Relacionados à execução orçamentária: Relacionados à execução financeira:

• Nota de Dotação (ND); • Nota de Movimentação de Crédito (NC); • Nota de empenho (NE); • Nota de Lançamento por Evento (NL).

• Nota de Lançamento por Evento (NL); • DARF Eletrônico; • GPS Eletrônica; • Ordem Bancária (OB).

Ainda, destacam-se os seguintes documentos:

• GSE Eletrônica; • Nota de Programação Financeira (NPF).

CONTA ÚNICA

A Conta Única do Tesouro Nacional é mantida junto ao Banco Central do Brasil e sua operacionalização será efetuada por intermédio do Banco do Brasil via SIAFI, ou, excepcionalmente, por outros agentes financeiros autorizados pelo Ministério da Fazenda.

As disponibilidades de caixa da União serão depositadas no banco central; as dos Estados, do Distrito Federal, dos Municípios e dos órgãos ou entidades do Poder Público e das empresas por ele controladas, em instituições financeiras oficiais, ressalvados os casos previstos em lei.

As disponibilidades de caixa relativas à Previdência Social deverão ser separadas das demais disponibilidades do ente público.

É movimentada pelas UGs da Administração Pública Federal, inclusive Fundos, Autarquias, Fundações, e outras entidades integrantes do SIAFI, na modalidade “on-line”.

Com a Conta Única, todas as Unidades Gestoras on-line do SIAFI passaram a ter os seus saldos bancários registrados e controlados pelo sistema, sem contas escriturais no Banco do Brasil. Pelo SIAFI é que se faz o controle desses saldos e a transferência de recursos entre as UGs.

A movimentação de recursos da Conta Única será efetuada por meio de OB, DARF, GPS, DAR, GSE, GFIP, NS ou NL, de acordo com as respectivas finalidades.

PROGRAMAÇÃO ORÇAMENTÁRIA E FINANCEIRA

Consiste na compatibilização do fluxo dos pagamentos com o fluxo dos recebimentos, visando o ajuste da despesa fixada às novas projeções de resultados e da arrecadação.

Logo após a sanção presidencial à LOA aprovada pelo Congresso Nacional, o Poder Executivo mediante decreto estabelece em até trinta dias a programação financeira e o cronograma de desembolso mensal por órgãos, observadas as metas de resultados fiscais dispostas na LDO.

A Programação Financeira se realiza em três níveis distintos, sendo a STN o órgão central, contando ainda com a participação das Subsecretarias de Planejamento, Orçamento e Administração (ou equivalentes, os chamados OSPF) e as Unidades Gestoras Executoras (UGE).

Compete ao Tesouro Nacional estabelecer as diretrizes para a elaboração e formulação da programação financeira mensal e anual, bem como a adoção dos procedimentos necessários a sua

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 37

execução. Aos órgãos setoriais competem a consolidação das propostas de programação financeira dos órgãos vinculados (UGE) e a descentralização dos recursos financeiros recebidos do órgão central. Às Unidades Gestoras Executoras cabe a realização da despesa pública, ou seja: o empenho, a liquidação e o pagamento.

Limitação de empenho não corresponde a contingenciamento. Na limitação de empenho anula-se parcela da dotação orçamentária, sendo que a recomposição será proporcional às reduções efetivadas. Já o contingenciamento equivale a um congelamento, pois se deixa de efetuar o empenho, mas permanece a dotação.

São objetivos do Decreto de Programação Orçamentária e Financeira:

Estabelecer normas específicas de execução orçamentária e financeira para o exercício;

Estabelecer um cronograma de compromissos (empenhos) e de liberação (pagamento) dos recursos financeiros para o Governo Federal;

Cumprir a Legislação Orçamentária (Lei 4.320/1964 e LRF); e

Assegurar o equilíbrio entre receitas e despesas ao longo do exercício financeiro e proporcionar o cumprimento da meta de resultado primário.

LIMITAÇÃO DE EMPENHO E MOVIMENTAÇÃO FINANCEIRA

Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos 30 dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios da LDO.

A limitação de empenho também será promovida pelo ente que ultrapassar o limite para a dívida consolidada, para que obtenha o resultado primário necessário à recondução da dívida ao limite.

Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela LDO.

No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

DESCENTRALIZAÇÃO ORÇAMENTÁRIA E FINANCEIRA

Descentralização de Créditos

Transferência de uma UG para outra do poder de utilizar créditos orçamentários que lhe tenham sido consignados no Orçamento ou lhe venham a ser transferidos posteriormente.

Destaque: Descentralização externa de créditos, pois é efetuada entre órgãos distintos. Provisão: Descentralização interna de créditos, pois é realizada entre UGs do mesmo órgão.

Movimentação de Recursos

CURSO ON-LINE REGULAR - TEORIA E EXERCÍCIOS ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

PROFESSOR: SÉRGIO MENDES

www.pontodosconcursos.com.br 38

Cota: é o montante de recursos colocados à disposição dos OSPF pela COFIN/STN mediante movimentação intra-SIAFI dos recursos da Conta Única do Tesouro Nacional.

Repasse: é a movimentação “externa” de recursos realizada pelos OSPF para as unidades de outros órgãos ou ministérios e entidades da Administração Indireta, bem como entre estes.

Sub-repasse: é a liberação “interna” de recursos dos OSPF para as unidades sob sua jurisdição e entre as unidades de um mesmo órgão, ministério ou entidade.

RESTOS A PAGAR

Consideram-se Restos a Pagar ou resíduos passivos as despesas empenhadas, mas não pagas dentro

do exercício financeiro.