estudo da evoluÇao do custo do capital prÓprio e do risco...

TRANSCRIPT

ESTUDO DA EVOLUÇAO DO CUSTO DO CAPITAL PRÓPRIO E DO RISCO

SISTEMÁTICO NO SETOR NÃO CÍCLICO DA ECONOMIA BRASIL EIRA: CASO

DA INDÚSTRIA DE FUMO

André Eller Contarato

Thiago Aguiar Coelho Dias

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro.

Orientador: André Assis de Salles, D.Sc.

Rio de Janeiro

Março 2014

ii

ESTUDO DA EVOLUÇAO DO CUSTO DO CAPITAL PRÓPRIO E DO RISCO

SISTEMÁTICO NO SETOR NÃO CÍCLICO DA ECONOMIA BRASILEIRA: CASO DA

INDÚSTRIA DE FUMO.

André Eller Contarato

Thiago Aguiar Coelho Dias

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA UNIVERSIDADE

FEDERAL DO RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS

PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO DE PRODUÇÃO.

Examinado por:

Prof. André Assis de Salles, DSc.

Prof. Lino Guimarães Marujo, DSc.

Prof. Rosemarie Bröker Bone, D. Sc.

RIO DE JANEIRO, RJ - BRASIL

Março 2014

iii

Contarato, André Eller

Dias, Thiago Aguiar Coelho

Estudo da evolução do custo do capital próprio e do risco

sistemático no setor não cíclico da economia brasileira:

Caso da Indústria de fumo / André Eller Contarato e

Thiago Aguiar Coelho Dias – Rio de Janeiro: UFRJ/

Escola Politécnica, 2014.

i, 56p.: il.; 29,7 cm.

Orientador: André Assis de Salles, D. Sc.

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso

de Engenharia de Produção, 2014.

Referencias Bibliográficas: p 54 - 56.

1.Indústria de Fumo 2. Custo de Capital Próprio 3. Risco

Sistemático 4. Souza Cruz

I. Salles, André Assis de. II. Universidade Federal do Rio

de Janeiro, Escola Politécnica, Engenharia de Produção.

III. Estudo da evolução do custo do capital próprio e do

risco sistemático no setor não cíclico da economia

brasileira: Caso da Indústria de fumo

iv

CONTARATO, ANDRÉ ELLER

DIAS, THIAGO AGUIAR COELHO

ESTUDO DA EVOLUÇAO DO CUSTO DO

CAPITAL PRÓPRIO E DO RISCO SISTEMÁTICO

NO SETOR NÃO CÍCLICO DA ECONOMIA

BRASILEIRA: CASO DA INDÚSTRIA DE FUMO.

[Rio de Janeiro] 2014

(DEI-POLI/UFRJ, Engenharia de Produção, 2014)

56 p. 29,7 cm

Projeto de Graduação – Universidade Federal do Rio

de Janeiro, Escola Politécnica, Departamento de

Engenharia Industrial, Curso de Engenharia de

Produção

1 – Indústria de Fumo, 2 – Custo de Capital Próprio,

3 – Risco Sistemático, 4 – Souza Cruz

v

“A menos que modifiquemos nossa maneira de pensar, não seremos capazes de resolver os

problemas causados pela forma como nos acostumamos a ver o mundo.”

Albert Einstein

vi

Agradecimentos

Agradecemos primeiramente as nossas famílias por terem nos dado condições de

alcançar tudo que sempre sonhamos realizar.

Também agradecemos os professores do Curso de Engenharia de Produção da UFRJ

por todo o conhecimento passado ao longo desses anos, especialmente ao professor André

Salles pelo apoio e disponibilidade de ajudar sempre que solicitamos. Estendemos nossos

agradecimentos a Universidade Federal do Rio de Janeiro, que viabilizou essa passagem de

conhecimento.

Finalmente agradecemos aos colegas de classe, pelo apoio e companheirismo ao longo

do curso. Somos o futuro da nação.

vii

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte dos

requisitos necessários para a obtenção de grau de Engenheiro de Produção.

ESTUDO DA EVOLUÇAO DO CUSTO DO CAPITAL PRÓPRIO E DO RISCO

SISTEMÁTICO NO SETOR NÃO CÍCLICO DA ECONOMIA BRASILEIRA: CASO DA

INDÚSTRIA DE FUMO

André Eller Contarato

Thiago Aguiar Coelho Dias

Março/2014

Orientador: André Assis de Salles

Curso: Engenharia de Produção

Este trabalho apresenta uma análise da evolução do custo de capital próprio e do risco

sistemático de uma grande empresa do setor não cíclico da economia brasileira, em particular

da indústria de fumo: a Souza Cruz S/A, líder de mercado no país. O trabalho inicialmente

apresenta a origem da empresa e sua história para, posteriormente apresentar o objetivo

principal do trabalho: analisar o custo de capital próprio e o risco sistemático ao longo dos

anos. A partir dos dados primários de cotações das ações da empresa negociadas em bolsa foi

realizada uma análise da evolução do custo de capital próprio e proposto um modelo de

previsão para o mesmo. Além disso, utilizando-se o modelo de índice de risco foi estudada

também a evolução do risco sistemático ao longo do período analisado.

Palavras-chave: Indústria de Fumo, Custo de Capital Próprio, Risco Sistemático, Souza Cruz

viii

Abstract of the Graduation Project presented to POLI/UFRJ as a partial fulfillment of the

requirements for the degree of Industrial Engineer.

STUDY OF THE EVOLUTION OF THE COST OF EQUITY AND SYSTEMATIC RISK

IN NON CYCLIC SECTOR OF THE BRAZILIAN ECONOMY: THE CASE OF

TOBACCO INDUSTRY

André Eller Contarato

Thiago Aguiar Coelho Dias

March/2014

Advisor: André Assis de Salles

Course: Industrial Engineering

The paper presents an analysis for the evolution of the cost of equity and the systematic risk

of a large company of the non cyclic sector in the Brazilian economy, more specifically the

tobacco industry: Souza Cruz S/A, a market leader in the country. The paper initially presents

the origin of the company, its history, and later focuses on its main objective: analyze the cost

of equity and the systematic risk throughout the years. Upon the quotes data of the company`s

shares publicly traded was performed an analysis of the evolution of the cost of equity and

will be offered a prediction model for the cost of equity. Furthermore, utilizing the risk index

model it was studied the evolution of systematic risk over the period analyzed.

Keywords: Tobacco Industry, Cost of Equity, Systematic Risk, Souza Cruz.

ix

SUMÁRIO

ÍNDICE DE FIGURAS............................................................................................................. xi

ÍNDICE DE EQUAÇÕES ....................................................................................................... xii

ÍNDICE DE TABELAS ......................................................................................................... xiii

1. INTRODUÇÃO ............................................................................................................... 14

2. REVISÃO BIBLIOGRÁFICA ........................................................................................ 16

2.1 INTRODUÇAO ÀS FINANÇAS .................................................................................. 16

2.2 INTRODUÇÃO AO RISCO .......................................................................................... 18

2.3 MENSURAÇAO DO RISCO NÃO SISTEMÁTICO ................................................... 20

2.4 LINHA DE MERCADOS DE CAPITAIS..................................................................... 22

2.5 CAPITAL ASSET PRICING MODEL ......................................................................... 24

3. A EMPRESA SOUZA CRUZ S/A .................................................................................. 26

3.1 A EMPRESA ................................................................................................................. 26

3.2 POLÍTICA DE INTEGRAÇÃO VERTICAL ............................................................... 28

3.3 O NEGÓCIO DO FUMO ............................................................................................... 30

3.4 ASPECTOS TRIBUTÁRIOS ........................................................................................ 31

3.5 DADOS CONTÁBEIS ................................................................................................... 33

4. METODOLOGIA ............................................................................................................ 35

4.1 AMOSTRA .................................................................................................................... 35

4.2 PREPARAÇÃO DOS DADOS ...................................................................................... 36

4.2.1 Cálculo dos Retornos .............................................................................................. 36

4.2.2 Cálculo do Coeficiente Beta ................................................................................... 39

4.3 CUSTO DE CAPITAL................................................................................................... 41

4.4 MODELOS DE VOLATILIDADE ............................................................................... 42

4.5 MODELOS DE PREVISÃO .......................................................................................... 44

4.5.1 Previsão de Faturamento ............................................................................................. 45

5. RESULTADOS OBTIDOS ............................................................................................. 46

x

5.1 EVOLUÇAO DO CUSTO DE CAPITAL PRÓPRIO ................................................... 46

5.2 PREVISÃO DO CUSTO DE CAPITAL ....................................................................... 47

5.2.1 Modelo de Previsão para o retorno do CDI ............................................................ 47

5.2.2 Modelo de Previsão para Beta ................................................................................ 48

5.2.3 Modelo de Previsão para Retorno do Ibovespa ...................................................... 49

5.2.4 Previsão do Custo de Capital .................................................................................. 49

5.3 RISCO SISTEMÁTICO ................................................................................................. 51

6. COMENTÁRIOS FINAIS ................................................................................................... 53

REFERÊNCIAS BIBLIOGRÁFICAS..................................................................................... 54

xi

ÍNDICE DE FIGURAS

Figura 1: Diversificação de Carteira e o Risco ........................................................................ 20

Figura 2: Security Market Line (SML) .................................................................................... 23

Figura 3: Empresas fora do equilíbrio da SML. ...................................................................... 24

Figura 4: Participações no Mercado de Cigarros no Brasil ..................................................... 27

Figura 5: Presença da Souza Cruz no Brasil ............................................................................ 28

Figura 6: Integração Vertical da Souza Cruz ........................................................................... 29

Figura 7: Mercados do Tabaco Brasileiro ................................................................................ 31

Figura 8: Tributos Sobre Vendas ............................................................................................. 32

Figura 9: Brascuba Cigarrillos S.A. ......................................................................................... 33

Figura 10: Receita Anual da Souza Cruz ................................................................................. 34

Figura 11: Cotações da ação Souza Cruz ON (Agosto 2008 – Agosto 2013) ......................... 35

Figura 12: Cotações Ibovespa (Agosto 2008 - Agosto 2013) .................................................. 36

Figura 13: Retorno Souza Cruz ON ......................................................................................... 37

Figura 14: Histograma dos Retornos da Souza Cruz ON ........................................................ 38

Figura 15: Retornos Ibovespa .................................................................................................. 38

Figura 16: Histograma dos Retornos do Ibovespa ................................................................... 39

Figura 17: Metodologia para série de Betas ............................................................................ 41

Figura 18: Evolução Custo de Capital Próprio ........................................................................ 46

Figura 19: Modelo Autorregressivo para CDI ......................................................................... 48

Figura 20: Modelo Autorregressivo para Beta ......................................................................... 48

Figura 21: Modelo Autorregressivo para Ibovespa ................................................................. 49

Figura 22: Previsão do Custo de Capital.................................................................................. 50

Figura 23: Análise do Risco Sistemático ................................................................................. 51

xii

ÍNDICE DE EQUAÇÕES

Equação 1: Fórmula do coeficiente de beta ............................................................................. 22

Equação 2: Fórmula do CAPM ................................................................................................ 24

Equação 3: Cálculo do retorno da ação no período t ............................................................... 36

Equação 4: Fórmula do beta estimado pelo método de Scholes e Williams (1977) ................ 39

Equação 5: Cálculo de coeficiente beta ................................................................................... 40

Equação 6: Fórmula do CAPM ................................................................................................ 41

Equação 7: Estimativa da Variância segundo o modelo ARCH (p) ........................................ 42

Equação 8: Estimativa da Variância segundo o modelo ARCH (1) ........................................ 43

Equação 9: Estimativa da Variância segundo o modelo GARCH (p,q) .................................. 43

Equação 10: Estimativa da Variância segundo o modelo GARCH (1,1) ................................ 43

Equação 11: Estimativa da Variância segundo o modelo EGARCH (p,q) .............................. 44

Equação 12: Estimativa da Variância segundo o modelo EGARCH (1,1) .............................. 44

xiii

ÍNDICE DE TABELAS

Tabela 1:Market share de empresas globais de tabaco ............................................................ 26

Tabela 2: Participação de Mercado das Principais Marcas da Souza Cruz ............................. 27

Tabela 3: Previsão de Custo de Capital ................................................................................... 50

14

1. INTRODUÇÃO

O cigarro tem sua origem ligada ao continente da América Central, com seus

primeiros registros datando do século IX na forma de um objeto similar a um tubo de fumo

feito de bambu. Tanto os Maias quanto posteriormente os Astecas fumavam o tabaco e outras

drogas em seus rituais religiosos.

Desde então, seu consumo experimentou um grande aumento ao longo dos séculos,

atingindo todos os continentes. Com a contribuição de algumas inovações tecnológicas, o

produto pode agora ser produzido em escala industrial e distribuído em países mais distantes.

O Brasil possui uma vocação para a plantação do fumo do tabaco, e por isso se tornou

o maior exportador mundial do tabaco e seus derivados, exportando mais de 600 mil

toneladas no ano de 2012 e totalizando um volume financeiro de 3,3 bilhões de dólares

americanos (Fonte: PWC, 2012). Além disso, o país é o segundo maior produtor mundial de

tabaco, evidenciando a importância do produto para a economia brasileira.

A empresa analisada nesse estudo, a Souza Cruz S/A, é a mais importante desse setor

no Brasil, atuando tanto na produção de cigarros quanto na plantação e exportação do tabaco.

A motivação para esse trabalho está na importância do setor de fumo na economia

brasileira e na relevância da Souza Cruz S/A nessa indústria. Este trabalho apresenta a

empresa Souza Cruz S/A, sua origem e sua história e tem como principais objetivos a

realização de uma análise da evolução do custo de capital da empresa ao longo do período

observado e também propor um modelo de previsão para o mesmo. Além disso, foi realizada

uma análise do risco sistemático da empresa ao longo do período de tempo analisado.

Para isto, foram utilizadas informações do histórico da empresa, disponíveis aos

investidores. Para as análises quantitativas presentes nesse trabalho, foram utilizadas

informações das cotações das ações da empresa, negociadas no mercado acionário brasileiro.

O trabalho está dividido em cinco capítulos, contando com essa introdução. No

Capítulo 2, é apresentado o referencial teórico desse trabalho com o intuito de fundamentar

teoricamente as conceitos e modelos utilizados nesse trabalho. Neste capítulo são

apresentados conceitos fundamentais de finanças, tais como: Custo de Capital Próprio,

15

Modelo CAPM (Capital Asset Pricing Model, sigla em inglês para Modelo de Precificação de

Ativos Financeiros), e o Risco Sistemático.

No Capítulo 3 é apresentada uma explanação sobre a empresa Souza Cruz: sua

inserção no mercado, importância econômica, parcerias estratégicas e a análise de dados de

contábeis.

O Capítulo 4 trata da metodologia utilizada neste trabalho e são apresentados os dados

utilizados e os modelos que foram aplicados em cada etapa do trabalho.

No Capítulo 5 são analisados os resultados obtidos com a metodologia utilizada: a

evolução do custo de capital próprio e do risco sistemático. Além disso, o Capítulo 5

apresenta um modelo de previsão para o custo de capital da Souza Cruz S/A nos próximos

períodos.

Por fim, no capítulo 6 são apresentados os comentários finais, seguindo-se as

referências bibliográficas utilizadas na elaboração deste trabalho.

16

2. REVISÃO BIBLIOGRÁFICA

2.1 INTRODUÇAO ÀS FINANÇAS

De acordo com Varian (1993), o ramo das finanças ganhou grande embasamento

científico através de trabalhos de grandes estudiosos, como Harry Markowitz, James Tobin,

Merton Miller e William Sharpe. Finanças, para esses autores, pode ser definida como a

gestão e o estudo das interações entre o dinheiro, os crédito, as captações bancárias e dos

ativos e os passivos das empresas que estão contidas em uma economia.

Os estudos de finanças são essenciais para tomada de decisão de financiamento e

investimento dos agentes econômicos. As decisões financeiras estão relacionadas a como

conseguir dinheiro para pagar por investimentos em ativos reais, isto é, ativos que são

utilizados para produzir bens e serviços e como selecionar esses investimentos.

De acordo com Ross (2002), a disciplina Finanças pode ser segmentada em:

i. Finanças Corporativas

ii. Investimentos

iii. Instituições Financeiras

iv. Finanças Internacionais

Como observa Damodaran (2004), finanças corporativas são todas as atividades

financeiras que estão relacionadas ao funcionamento de uma empresa. Em geral, cada

empresa possui recursos humanos responsáveis por maximizar lucro através do planejamento

financeiro de curto e de longo prazo.

De acordo com Ross (2002), a área de investimentos lida com ativos financeiros, tais

como ações e obrigações. Portanto, a área de investimentos deve ser hábil para responder a

diversas ponderações financeiras, tais como:

i. Quais os fatores determinam o preço de um ativo financeiro?

ii. Quais são os riscos e retornos potenciais associados ao investimento em um

ativo financeiro?

iii. Qual é a composição ótima que se deve ter entre diferentes tipos de ativos

financeiros que estejam disponíveis no mercado?

17

De acordo Myers (2001), instituições financeiras são firmas que captam dinheiro de

vários pequenos investidores e provém ajuda financeira a negócios e organizações que

estejam necessitando de dinheiro para melhorar os seus resultados operacionais.

Para Tapiero (2010), as instituições financeiras possuem como razão de existir as

seguintes premissas:

i. Prover liquidez ao mercado;

ii. Preço e gerenciar riscos financeiros - se estes riscos são ou não são

previsíveis;

iii. Alocar a riqueza dos investidores a fim de satisfazer os seus objetivos. Os

bancos trabalham esse ponto através da gestão das expectativas de retorno dos

clientes e a prevenção dos efeitos de riscos, regulação e impostos.

iv. Prover um framework de tomada de decisão para guiar e justificar as decisões

financeiras de indivíduos e de firmas;

v. Inovar e criar instrumentos financeiros que atendam às necessidades dos

investidores, pessoas físicas, empresas e da sociedade para o lucro, assunção

de risco e de liquidez.

De uma forma mais simplificada, o core business de uma instituição financeira é

captar dinheiro e disponibilizar as suas captações ao mercado. E a remuneração das

instituições financeiras é feita através da diferença entre as remunerações das captações e dos

créditos.

Por fim, de acordo com Gandolfo (2002), finanças internacionais é a área das finanças

dedicada às ligações monetárias e macroeconômicas de duas ou mais economias. Tal área

também por definida, como observa Damodaran (2004), no ramo da economia que estuda a

dinamicidade das taxas de câmbio, os investimentos externos e a forma com que ambos

afetam o comércio internacional.

Além de uma maior fluidez de mercadorias entre países, os acontecimentos relevantes

de uma economia influem cada vez mais no resultado operacional da empresas

multinacionais. Um exemplo disso é a recente crise da Síria, na qual a tensão da possibilidade

de uma intervenção americana no regime totalitário de Bashar al-Assad provocou oscilações

grandes nos índices de bolsas globais.

18

2.2 INTRODUÇÃO AO RISCO

De acordo com Bernstein (1996), a habilidade de definir o que poderá acontecer no

futuro e a opção de escolher entre alternativas está presente nas sociedades contemporâneas

desde sempre. A gestão de risco guia as sociedades numa variedade ampla de tomadas de

decisão, desde destinar orçamento para a saúde pública até o planejamento financeiro de uma

família.

Hull (2007) afirma que todos os gestores de portfólio devem saber que existe um

trade-off entre risco e retorno quando um nocional de dinheiro é investido. De forma prática,

quanto maior for o risco dos investidores terão, maiores deverão ser os retornos exigidos.

É importante, no entanto, destacar que retorno esperado difere-se do retorno real

obtido. O retorno esperado é, na verdade, a média ponderada dos possíveis retornos dos

ativos disponíveis em uma dada carteira.

A incerteza dos resultados futuros, inerentes das características intrínsecas do futuro,

faz com que empresas tomem medidas que consigam mitigar resultados oriundos de situações

bastante adversas de longo prazo. Para isso, é preciso ter métodos de previsão sofisticados e

aderentes a realidade na qual a empresa está inserida, bem como gerir de forma eficaz o risco

associado aos seus resultados financeiros e operacionais.

Tapiero (2010) define risco financeiro como sendo o risco focado principalmente na

volatilidade dos preços, sendo fundamental na decisão de como investir e como gerir melhor

os investimentos. Permite-se, assim, precificar ativos para otimizar decisões de indivíduos,

empresas e governos.

Ainda de acordo com Tapiero (2010), o risco financeiro é definido através de um

complexo conjunto de fatores, que possuem uma alta correlação entre eles. São sete esses

fatores:

• Os eventos inerentes da análise e suas probabilidades;

• Previsibilidade e timing desses eventos e as suas recorrências;

• Consequências financeiras incertas;

• Tolerância dos stakeholders em relação a assunção dos riscos;

• Informação e capacidade de medir e avaliar os riscos dos indivíduos;

19

• Compartilhamento dos riscos entre os stakeholders envolvidos;

• Preços do mercado, decorrente de muitos compradores e de muitos vendedores dentro

de um mercado comum e de forma eficiente, através de assimetria das informações.

Banks e Dunn (2003) segmentam o risco da seguinte forma:

• Risco de mercado - Risco de perda financeira em virtude de um movimento de

mercado em relação ao preço do ativo;

• Risco de crédito - Risco de perda devido a inabilidade ou a falta de vontade de uma

contraparte em honrar os seus compromissos financeiros. Como por exemplo, o caso

de uma empresa não honrar o pagamento dos juros da sua linha de crédito com um

banco.

• Risco de liquidez - É o risco de perda devido a uma incompatibilidade entre as

entradas e saídas de caixa e pode surgir a partir de uma incapacidade de vender uma

posição, financiar uma posição ou ambos, que são provocados pela gestão equivocada

dos fluxos de caixa.

• Risco do modelo - É o risco de perda financeira associado ao uso de inapropriados

modelos e ferramentas de análise para valorar contratos financeiros.

• Risco de Processo - É o risco que relaciona as perdas financeiras através da falha de

negócios internos e de controle de processos.

• Risco Legal - Risco associado a perdas inerentes aos instrumentos legais – como

contratos de empréstimo, cláusulas de rescisão de cessões e acordo de fusões –

essenciais para a proteção dos interesses de cada uma das contrapartes envolvidas em

um negócio específico.

Para o presente trabalho, é importante dividir o risco financeiro total em duas

parcelas: uma que representa o risco sistemático, ou risco de mercado, e a segunda que

representa o risco não sistemático, ou risco único.

De acordo com Ross (2002), o risco que afeta todos os ativos de uma economia é

denominado de risco sistemático. Como o risco sistemático tem efeito amplo no mercado,

algumas vezes ele é chamado de risco de mercado.

Ross (2002) define o risco não sistemático como aquele que afeta um grupo pequeno

de ativos ou até mesmo apenas um ativo. Como esse risco é específico de empresas ou de

ativos individuais, muitas vezes esse risco também é

forma de eliminar esse risco específico dentro de um investimento é através da diversificação

desse investimento em um portfólio eficiente.

Myers (2001) destaca

possuem uma tendência de volatilidade semelhante, mostrando que até mesmo portfolios

altamente diversificáveis estão expostos a variações bruscas do mercado.

O retorno esperado de um ativo com risco depende apenas do risco sistemático

seu risco não sistemático. A combinação eficiente de ativos em uma carteira pode minimizar

e até eliminar o risco não sistemático, assim o retorno esperado de uma carteira depende só

do risco sistemático.

De acordo com Myers (2004), a teoria d

movimentos dos preços das

maior, ocorre quando os retornos são negativamente correlacionados.

ações cujos preços ou retornos sejam

abaixo na Figura 1 ilustra os dois

Figura

2.3 MENSURAÇAO DO RISCO NÃO SISTEMÁTICO

Como mostrado pelo Princípio do Risco Sistemático, o retorno de um ativo depende

do seu risco sistemático. Como

ativos individuais, muitas vezes esse risco também é chamado de específico, ou único.

forma de eliminar esse risco específico dentro de um investimento é através da diversificação

um portfólio eficiente.

destaca que o risco de mercado pode explicar o

possuem uma tendência de volatilidade semelhante, mostrando que até mesmo portfolios

altamente diversificáveis estão expostos a variações bruscas do mercado.

retorno esperado de um ativo com risco depende apenas do risco sistemático

A combinação eficiente de ativos em uma carteira pode minimizar

minar o risco não sistemático, assim o retorno esperado de uma carteira depende só

De acordo com Myers (2004), a teoria das carteiras funciona quando

ações é correlacionada. A diversificação ide

os retornos são negativamente correlacionados. Contudo, pouca

cujos preços ou retornos sejam perfeitamente correlacionadas negativamente.

ilustra os dois tipos de riscos definidos anteriormente:

Figura 1: Diversificação de Carteira e o Risco

Fonte: Elaboração dos autores

MENSURAÇAO DO RISCO NÃO SISTEMÁTICO

Como mostrado pelo Princípio do Risco Sistemático, o retorno de um ativo depende

istemático. Como não se pode minimizar ou eliminar esse risco com a

20

chamado de específico, ou único. Uma

forma de eliminar esse risco específico dentro de um investimento é através da diversificação

que o risco de mercado pode explicar o porquê das ações

possuem uma tendência de volatilidade semelhante, mostrando que até mesmo portfolios

retorno esperado de um ativo com risco depende apenas do risco sistemático e do

A combinação eficiente de ativos em uma carteira pode minimizar

minar o risco não sistemático, assim o retorno esperado de uma carteira depende só

quando a maioria dos

ideal, ou com efeito

Contudo, poucas são as

perfeitamente correlacionadas negativamente. O gráfico

Como mostrado pelo Princípio do Risco Sistemático, o retorno de um ativo depende

não se pode minimizar ou eliminar esse risco com a

21

diversificação de ativos, é importante ao menos mensurar esse risco para ter um parâmetro de

seleção dos ativos disponíveis no mercado.

A medida mais discutida da literatura é o coeficiente beta (β), que que se constitui em

um indicador do risco sistemático de um ativo ou de uma carteira. Por definição, a carteira de

mercado possui coeficiente beta igual a um (1,0) e o valor do beta indica de forma que um

ativo ou carteira se relaciona com o mercado.

Logo, se um ativo possui coeficiente beta de 0,60, ele possui 60% do risco do

mercado. Da mesma forma, se ele possui coeficiente beta de 1,40, tal ativo possui 40% do

risco do mercado ou da carteira de mercado, ou a carteira que representa todos os ativos de

uma economia.

No Brasil, é utilizado como carteira de mercado o Índice Bovespa na estimativa do

coeficiente beta das ações das empresas negociadas em bolsa. O Ibovespa é formado pelas

ações com maior volume negociado nos últimos meses na Bolsa de Valores de São Paulo

(BMF-Bovespa) e serve como benchmark para as principais projeções de valuation no Brasil.

De acordo com o próprio site da BM&F Bovespa, o índice Ibovespa é o resultado de

uma carteira teórica de ativos, elaborada de acordo com os critérios estabelecidos em sua

metodologia. Ele é composto apenas por ações de companhias listadas exclusivamente nessa

bolsa que atendem aos critérios de formulação do índice.

Dessa forma, companhias que estão em processo de Recuperação Judicial não poderão

fazer parte do índice, nem os papéis de companhias estrangeiras negociadas na bolsa

brasileira (Os BDRs – Brazilian Depositary Receipt).

A participação de cada ação dentro da carteira do Ibovespa tem uma relação direta

com a sua representatividade no mercado a vista. Em outras palavras, as ações mais

negociadas em bolsa em termos de volume financeiro possuem um destaque maior do que as

demais.

A quantidade teórica que cada ação possui dentro da carteira fica fixada por quatro

meses (salvo em casos excepcionais de distribuição de proventos – dividendos ou

bonificações). A ação Souza Cruz ON possui uma participação de 0,67% na carteira da

Ibovespa.

22

Nos Estados Unidos, um dos principais indicadores da carteira de mercado é o índice

da Standard & Poor’s, o S&P 500. Essa representa uma carteira formada pelas ações das 500

empresas norte-americanas negociadas em bolsa, previamente selecionadas pela agência de

rating de investimentos Standard & Poor’s.

O cálculo do coeficiente beta pode ser feito através da seguinte equação:

�� = ���(�,��) ��(��) ,

Equação 1: Fórmula do coeficiente de beta

Onde Cov(Ri, Rm) é a covariância entre os retornos do ativo Ri e os retornos da

carteira de mercado Rm e Var(Rm) é a variância dos retornos da carteira de mercado.

O coeficiente de beta de uma carteira é calculado através da média ponderada dos

betas de cada ação pela sua participação no total do montante investido na carteira. Logo, a

título de exemplo, imaginemos que os retornos da empresa A possuam beta de 0,50 e os da

empresa B possuam beta de 1,50. Se um investidor possuir metade da sua riqueza investida

na empresa A e a outra metade investida na empresa B, a sua carteira possuirá risco

sistemático igual ao da carteira de mercado, no caso brasileiro, igual ao do Ibovespa.

2.4 LINHA DE MERCADOS DE CAPITAIS

De acordo com Ross (2002), a linha que resulta da representação gráfica da relação

entre retornos esperados e betas é denominada de linha de mercado de títulos, ou SML (do

inglês Security Market Line). Tal linha pode ser observada através do seguinte gráfico:

23

Figura 2: Security Market Line (SML)

Fonte: Elaboração dos autores

O gráfico apresentado na Figura 2 contém a SML permite que sejam feitas algumas

observações relevantes para o estudo de finanças, a saber:

• Existe um investimento cujo risco sistemático independe da carteira de mercado

(IBOV) e, por possuir risco zero, é esperado um retorno também baixo. Tal ativo é

designado como ativo livre de risco de uma economia e, no Brasil, ele pode ser

representado pelo CDI (Certificado de Depósito Interbancário). O CDI é a taxa média

pela qual os bancos trocam dinheiro entre si e é diariamente divulgado pela Cetip

(Central de Liquidação Financeira e de Custódia de Títulos).

• À medida que o beta aumenta, o retorno esperado que os investidores exigem fica

maior. As ações small-cap possuem o maior retorno esperado, tendo em vista o risco

sistemático elevado.

Myers (2004) destaca que a SML como sendo a linha que descreve os retornos

esperados e os riscos de investir diferentes cotas de um fundo no mercado. Ela também define

o padrão para outros investimentos. Logo, investidores estarão dispostos a investir apenas se

eles oferecem ao menos taxas de retornos iguais as propostas pela SML

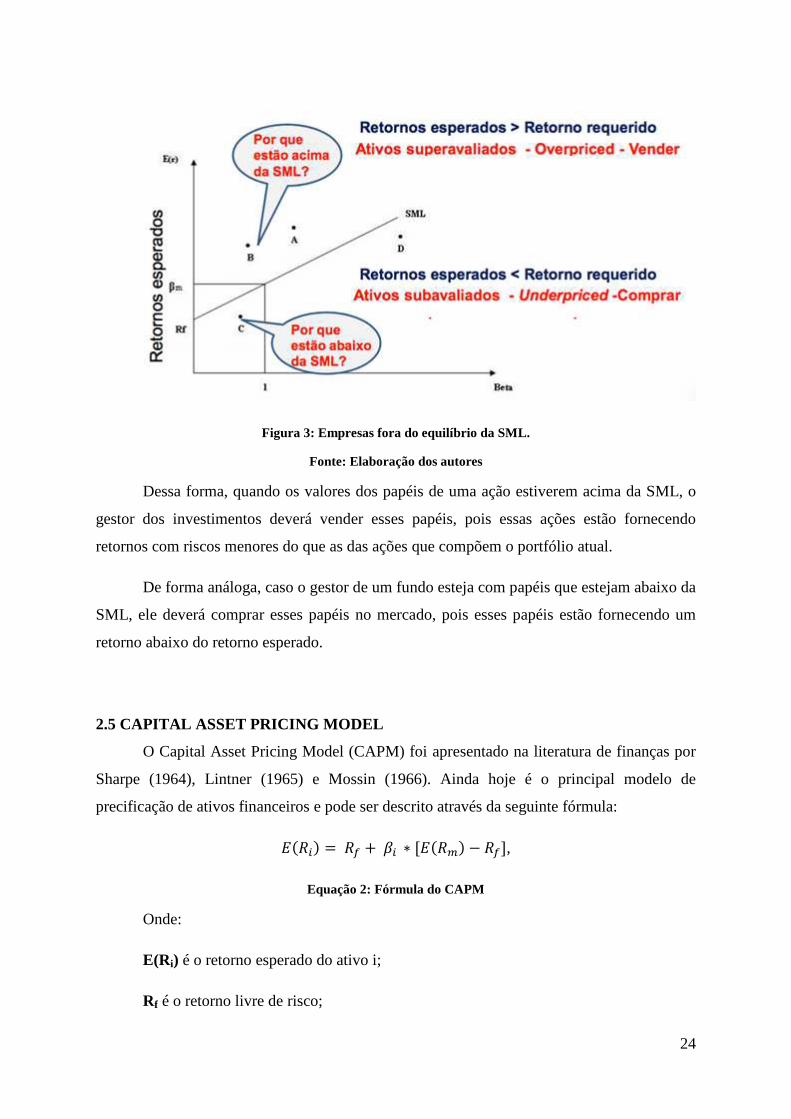

O gráfico mostrado abaixo na Figura 3 ilustra como a SML pode servir de apoio na

tomada de decisão de investimentos.

24

Figura 3: Empresas fora do equilíbrio da SML.

Fonte: Elaboração dos autores

Dessa forma, quando os valores dos papéis de uma ação estiverem acima da SML, o

gestor dos investimentos deverá vender esses papéis, pois essas ações estão fornecendo

retornos com riscos menores do que as das ações que compõem o portfólio atual.

De forma análoga, caso o gestor de um fundo esteja com papéis que estejam abaixo da

SML, ele deverá comprar esses papéis no mercado, pois esses papéis estão fornecendo um

retorno abaixo do retorno esperado.

2.5 CAPITAL ASSET PRICING MODEL

O Capital Asset Pricing Model (CAPM) foi apresentado na literatura de finanças por

Sharpe (1964), Lintner (1965) e Mossin (1966). Ainda hoje é o principal modelo de

precificação de ativos financeiros e pode ser descrito através da seguinte fórmula:

�(��) = �� +�� ∗ [�(��) − ��], Equação 2: Fórmula do CAPM

Onde:

E(Ri) é o retorno esperado do ativo i;

Rf é o retorno livre de risco;

25

�� é o coeficiente Beta do ativo i;

E(Rm) – Rf é o prêmio de mercado associado a investir no ativo i.

Desse modo o CAPM vem sendo utilizado como principal modelo na determinação

do custo do capital próprio. Deve-se observar, no entanto, que o CAPM traz pressupostos

muito fortes, que por sua vez trazem limitações para o modelo. Esses pressupostos são:

i. os investidores tomam decisões de investimento com base no retorno esperado e

variância dos retornos;

ii. os investidores são racionais e avessos ao risco;

iii. os investidores diversificam os seus investimentos;

iv. todos os investidores investem para o mesmo período de tempo;

v. os investidores têm as mesmas expectativas em relação ao retorno esperado e

variância de todos os ativos;

vi. existe um ativo livre de risco e os investidores podem tomar emprestado ou

emprestar qualquer quantia à taxa livre de risco;

vii. os mercados de capitais são eficientes informacionalmente.

26

3. A EMPRESA SOUZA CRUZ S/A

3.1 A EMPRESA

A Souza Cruz é a maior empresa brasileira da indústria do fumo. Fundada no Centro

do Rio de Janeiro em 1903, pelo imigrante português Albino Souza Cruz, que já havia

trabalhado em outras empresas do ramo, a empresa obteve um rápido sucesso no mercado do

Rio de Janeiro.

Porém, com o rápido sucesso, a demanda também cresceu de maneira veloz. Devido à

necessidade de mais recursos e aportes de tecnologia, a empresa foi transformada em uma

Sociedade Anônima em 1914. Dessa maneira, o controle acionário passou a British American

Tobacco, acionista majoritária até os dias de hoje.

A British American Tobacco é um dos principais players do mercado de tabaco

mundial, com fábricas em 39 países e marcas vendidas em 180 nações ao redor do mundo. É

a segunda maior empresa em market share global do setor, segundo levantamento da Credit

Suisse em 2011:

Tabela 1:Market share de empresas globais de tabaco

Fonte: Credit Suisse, 2011

Essa mudança alavancou o crescimento da Souza Cruz, fazendo com que ela se

tornasse também a maior empresa de fumo da América Latina. Hoje em dia, 110 anos após

sua fundação, a empresa não só lidera o mercado nacional, como também exporta fumo para

outras empresas do grupo BAT.

27

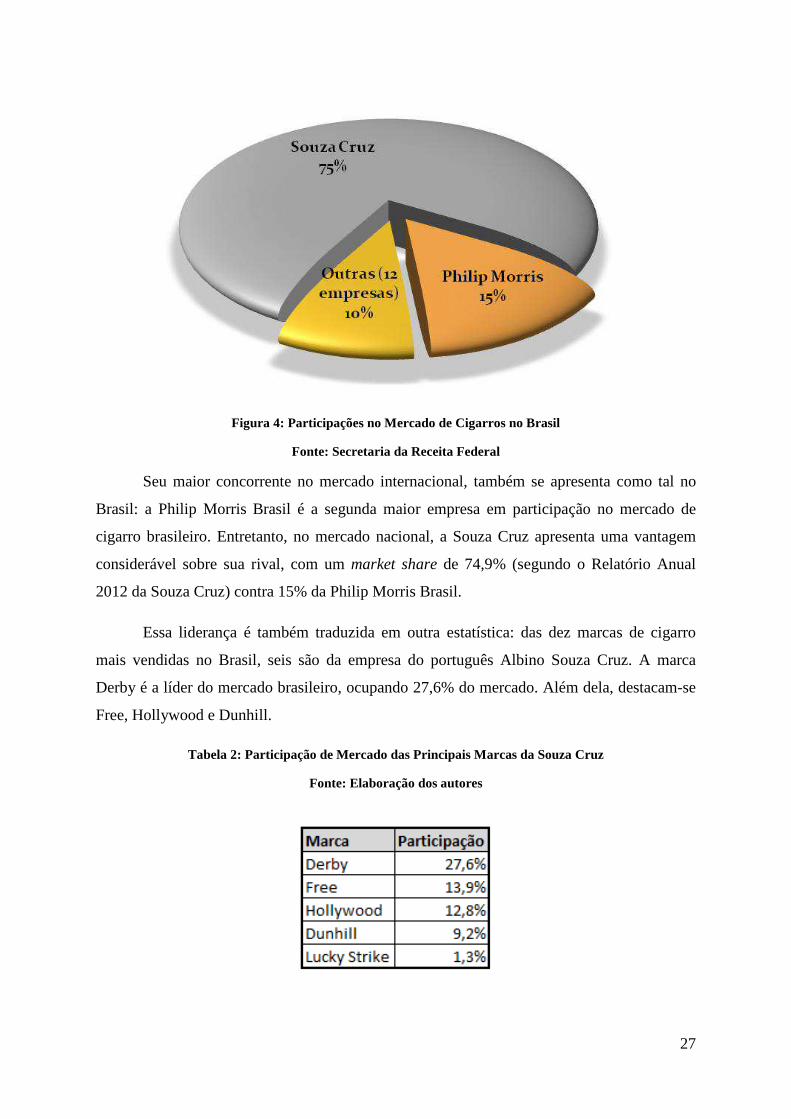

Figura 4: Participações no Mercado de Cigarros no Brasil

Fonte: Secretaria da Receita Federal

Seu maior concorrente no mercado internacional, também se apresenta como tal no

Brasil: a Philip Morris Brasil é a segunda maior empresa em participação no mercado de

cigarro brasileiro. Entretanto, no mercado nacional, a Souza Cruz apresenta uma vantagem

considerável sobre sua rival, com um market share de 74,9% (segundo o Relatório Anual

2012 da Souza Cruz) contra 15% da Philip Morris Brasil.

Essa liderança é também traduzida em outra estatística: das dez marcas de cigarro

mais vendidas no Brasil, seis são da empresa do português Albino Souza Cruz. A marca

Derby é a líder do mercado brasileiro, ocupando 27,6% do mercado. Além dela, destacam-se

Free, Hollywood e Dunhill.

Tabela 2: Participação de Mercado das Principais Marcas da Souza Cruz

Fonte: Elaboração dos autores

28

Segundo a Souza Cruz, sua visão é “Liderar o mercado brasileiro de produtos de

tabaco de forma responsável e inovadora, assegurando a sustentabilidade do negócio através

do desenvolvimento de nossos talentos e de nossas marcas”.

A sustentabilidade de seu negócio e sua preocupação com responsabilidade na

Indústria do tabaco serão tratados mais a frente.

A presença da Souza Cruz pode ser percebida ao longo do território brasileiro: A

companhia tem duas fábricas no país, uma no Rio Grande do Sul e uma em Minas Gerais.

Assim como quatro usinas de processamento de fumo, um Centro de Pesquisa e

Desenvolvimento e seis Centrais Integradas de Distribuição.

Figura 5: Presença da Souza Cruz no Brasil

Fonte: www.souzacruz.com.br (acessado em Julho/2013)

3.2 POLÍTICA DE INTEGRAÇÃO VERTICAL

Segundo Hayes et al (2005), “Uma das mais importantes decisões estratégicas com

que toda empresa se depara é determinar quais atividades devem ser conduzidas internamente

e quais devem ser terceirizadas para vários parceiros e fornecedores.”

A decisão de Integração Vertical é sempre muito polêmica, o dilema fazer versus

comprar não possui uma resposta unânime. A Integração é condenada por ser custosa,

29

inflexível e desviada para empresas competidoras em ambientes de ritmo acelerado.

Entretanto, sua grande vantagem está nas economias de especialização e foco.

A Souza Cruz é um exemplo de uma empresa que decidiu fazer algo em relação a esse

dilema. Sua operação é completamente verticalizada: o fumo utilizado em seus produtos é

cultivado em produtores parceiros que recebem conhecimento técnico e até mesmo sementes.

Figura 6: Integração Vertical da Souza Cruz

Fonte: Elaboração dos autores

Segundo Ghemawat (2012), a Integração Vertical foi concebida para ajudar na

eficiência, garantindo os investimentos de larga escala que os fornecedores relutavam em

fazer, facilitando a coordenação, explorando o potencial de rapidez desenvolvido pela

inovação de Ford (o famoso carro popular Ford T, que revolucionou os métodos de produção

durante a Segunda Revolução Industrial) e reduzindo o risco de interrupção.

Todas essas vantagens podem ser observadas também no caso da Souza Cruz ao

exercer influência sobre os produtores de fumo:

• Maior capacidade de investimento em novas tecnologias e Pesquisa e

Desenvolvimento;

• Maior capacidade de coordenação entre as partes;

30

• Redução do risco de interrupção do fornecimento. Ao tomar o processe em suas mãos

e realizar investimentos nele que só são possíveis devido ao porte da empresa, a

Souza Cruz diminui seu risco de falta de matéria prima.

Tamanha é essa influência que a empresa possui excesso de capacidade nessa etapa.

Parte do fumo obtido pela Souza Cruz é exportada antes mesmo de entrar em uma usina de

fumo. Essa parcela corresponde a 120 mil toneladas por ano, atendendo a mais de 40 países.

Esse movimento indica um processo de Integração Vertical não só no Brasil, como também

com todo o grupo British American Tobacco. Isso pode ser dito porque esse excedente é

comercializado primordialmente com empresas do grupo espalhadas pelo mundo.

3.3 O NEGÓCIO DO FUMO

Como evidenciado anteriormente, a Indústria do Fumo é muito relevante no Brasil,

mesmo sem se levar em conta a Indústria do cigarro. O Brasil é um dos maiores produtores

mundiais e o maior exportador do cultivo.

Como foi dito anteriormente, a Souza Cruz não somente cultiva seu próprio fumo,

como também exporta o excedente de produção. Entre os principais clientes do fumo

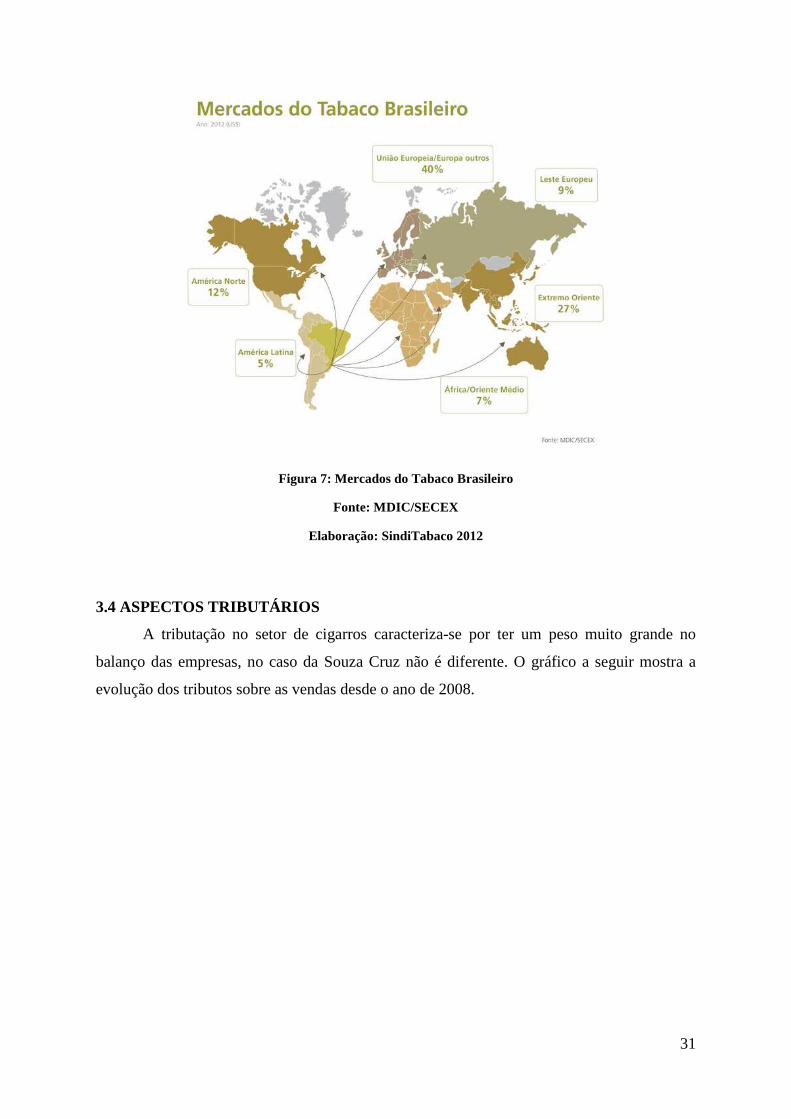

brasileiro estão os países europeus e asiáticos (ver Figura 7).

O tabaco cultivado no Sul do Brasil emprega 165 mil famílias é a principal fonte de

renda nas pequenas propriedades produtoras, pois utiliza apenas 15,4% da área total e

responde por cerca de 56% das receitas obtidas na propriedade.

Líder na exportação mundial de tabaco e 2º maior produtor do mundo, o Brasil

embarcou, em 2012, 638 mil toneladas de tabaco e seus derivados, volume quase 20%

superior ao do ano anterior, sendo cerca de 20% deste volume exportado pela Souza Cruz.

Segundo dados da Secretaria de Comércio Exterior do Ministério do

Desenvolvimento, Indústria e Comércio (SECEX / MDIC) foram exportados US$ 3,3

bilhões, montante este que é recorde nos 20 anos de hegemonia brasileira nas exportações,

ultrapassando a marca registrada em 2009 quando se atingiu US$ 3,1 bilhões em divisas.

31

Figura 7: Mercados do Tabaco Brasileiro

Fonte: MDIC/SECEX

Elaboração: SindiTabaco 2012

3.4 ASPECTOS TRIBUTÁRIOS

A tributação no setor de cigarros caracteriza-se por ter um peso muito grande no

balanço das empresas, no caso da Souza Cruz não é diferente. O gráfico a seguir mostra a

evolução dos tributos sobre as vendas desde o ano de 2008.

32

Figura 8: Tributos Sobre Vendas

Fonte: Elaboração dos autores

Devido à importância da Souza Cruz no setor de tabaco do Brasil, a empresa está

posicionada entre os dez maiores contribuintes de impostos do país há alguns anos. Ocupa

essa posição ao lado de empresas como Petrobras e AmBev.

Como já foi observado o Brasil possui uma carga tributária elevada para o setor do

tabaco, o que além de ser desencorajador para o produtor legalizado é normalmente também

um estímulo a ilegalidade. O maior desafio segundo a empresa é a concorrência desleal

levantada pelos seguintes fatores:

• Contrabando ou descaminho: Produtos que entram ilegalmente no país oriundos,

principalmente, do Paraguai;

• Falsificação: Venda de produtos falsificados, ou seja, produtos que imitam a marca e

a embalagem do produto original, com o intuito de confundir o consumidor, se

fazendo passar por um produto legítimo;

• Sonegação: Produto fabricado e comercializado sem o devido pagamento dos tributos

incidentes.

A soma desses fatores totalizam no mercado ilegal a quantia impressionante de cerca

de 29% do volume consumido no país (Sousa Cruz, 2011).

33

Desde 1995, a Souza Cruz possui uma parceria com o governo cubano para

comercialização de cigarros no país. O acordo é uma joint venture, na qual a Souza Cruz

possui 50% dos direitos da empresa, chamada Brascuba Cigarrillos S.A.

Figura 9: Brascuba Cigarrillos S.A.

Fonte: Elaboração dos autores

Em seu mercado socialista, Cuba possui uma separação entre seu mercado interno e o

mercado de divisas. O primeiro é comercializado na moeda de pesos cubanos e toda sua

produção é controlada por agentes governamentais. O mercado de divisas opera em uma

moeda alternativa e contempla os estrangeiros residentes na ilha, turistas e cidadãos cubanos

que tem acesso a essa moeda.

No âmbito das divisas estrangeiras, a Souza Cruz possui 99% de participação do

mercado, estimado em cerca de 13 bilhões de cigarros por ano. Além de marcas locais, com

destaque para a Popular que já começa a ser exportada para a Europa, são comercializadas as

conhecidas Hollywood e Lucky Strike (marcas da Souza Cruz e British American Tobacco).

3.5 DADOS CONTÁBEIS

Nesta seção o desempenho recente da empresa é analisado, a partir dos relatórios

contábeis divulgados anualmente. Em geral, a empresa vem apresentando um crescimento no

faturamento nos últimos anos, tendência que vem sendo observada há algum tempo.

Para efeito de contextualização do mercado onde a Souza Cruz está inserida, alguns pontos

chaves do cenário brasileiro devem ser destacados. Segundo a própria empresa, em 2012, a

economia brasileira apresentou um crescimento do PIB estimado em 0,8% principalmente

influenciada pela crise na Europa, desaceleração da China e período de recuperação dos

Estados Unidos, juntamente com a queda no nível de atividade da indústria. Para 2013, era

esperado um reaquecimento do mercado interno.

34

O gráfico a seguir ilustra as receitas anuais da empresa desde 2004, com os dados em

milhões de reais:

Figura 10: Receita Anual da Souza Cruz

Fonte: Elaboração dos autores

Desde 2004, a amostra de dados de faturamento nos permite obter uma média e desvio

padrão. Ao analisá-los, percebe-se uma grande dispersão de valores. A média de faturamento

foi de R$4,954 mln e um desvio padrão de R$941 mln. A dispersão dessa magnitude aliada a

análise gráfica dos valores permite concluir que a série temporal apresenta tendências e está

sujeita a fatores de mercado. Conclui-se então que essa não é uma série temporal estacionária.

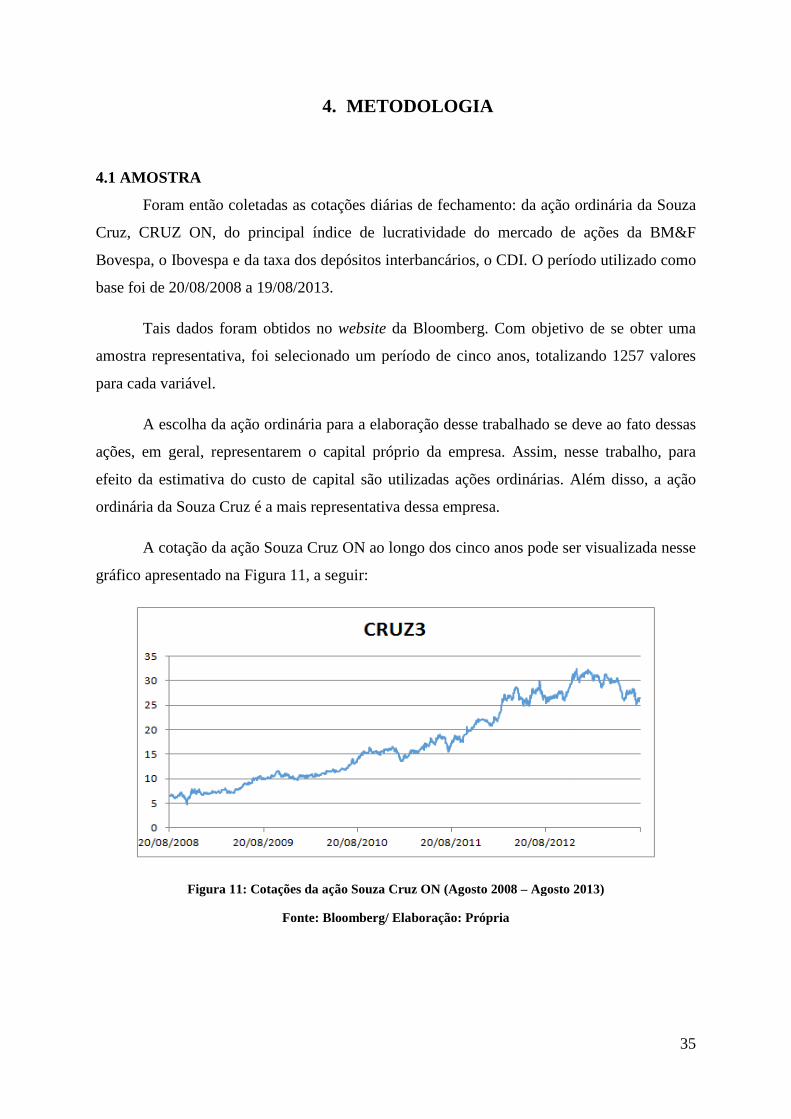

4.1 AMOSTRA

Foram então coletadas as cotações diárias de fechamento: da ação ordinária da Souza

Cruz, CRUZ ON, do principal índice de lucratividade do mercado de ações da BM&F

Bovespa, o Ibovespa e da taxa dos depósitos interbancários, o CDI. O período utilizad

base foi de 20/08/2008 a 19/08/2013.

Tais dados foram obtidos

amostra representativa, foi selec

para cada variável.

A escolha da ação ordinária para a elaboração desse trabalhado se deve ao fato dessas

ações, em geral, representarem o capital próprio da empresa. Assim, nesse trabalho, para

efeito da estimativa do custo de capital são utilizadas ações ordinárias. Além disso, a ação

ordinária da Souza Cruz é a mais representativa dessa empresa.

A cotação da ação Souza Cruz

gráfico apresentado na Figura

Figura 11: Cotações

Fonte: Bloomberg/ Elaboração:

4. METODOLOGIA

Foram então coletadas as cotações diárias de fechamento: da ação ordinária da Souza

Cruz, CRUZ ON, do principal índice de lucratividade do mercado de ações da BM&F

Bovespa, o Ibovespa e da taxa dos depósitos interbancários, o CDI. O período utilizad

base foi de 20/08/2008 a 19/08/2013.

dados foram obtidos no website da Bloomberg. Com objetivo de

, foi selecionado um período de cinco anos, totalizando 1257 valores

dinária para a elaboração desse trabalhado se deve ao fato dessas

ações, em geral, representarem o capital próprio da empresa. Assim, nesse trabalho, para

efeito da estimativa do custo de capital são utilizadas ações ordinárias. Além disso, a ação

é a mais representativa dessa empresa.

Souza Cruz ON ao longo dos cinco anos pode ser visualizada nesse

gráfico apresentado na Figura 11, a seguir:

: Cotações da ação Souza Cruz ON (Agosto 2008 – Agosto 2013)

Fonte: Bloomberg/ Elaboração: Própria

35

Foram então coletadas as cotações diárias de fechamento: da ação ordinária da Souza

Cruz, CRUZ ON, do principal índice de lucratividade do mercado de ações da BM&F

Bovespa, o Ibovespa e da taxa dos depósitos interbancários, o CDI. O período utilizado como

Bloomberg. Com objetivo de se obter uma

ionado um período de cinco anos, totalizando 1257 valores

dinária para a elaboração desse trabalhado se deve ao fato dessas

ações, em geral, representarem o capital próprio da empresa. Assim, nesse trabalho, para

efeito da estimativa do custo de capital são utilizadas ações ordinárias. Além disso, a ação

e ser visualizada nesse

Agosto 2013)

36

As 1237 cotações de fechamento do índice Ibovespa seguem apresentadas no gráfico

da Figura 12, a seguir.

Figura 12: Cotações Ibovespa (Agosto 2008 - Agosto 2013)

Fonte: Bloomberg / Elaboração: Própria

4.2 PREPARAÇÃO DOS DADOS

4.2.1 Cálculo dos Retornos

Como explicado anteriormente, foi utilizado o modelo CAPM para a determinação do

custo de capital próprio. Tendo em mãos os dados de fechamentos diários das cotações das

ações foi possível calcular os retornos diários das ações (Souza Cruz ON) e do índice

Ibovespa. Para isso, foi utilizada a fórmula a seguir:

�� = ��( � �!"),

Equação 3: Cálculo do retorno da ação no período t

,

Onde:

��= Retorno da ação no período t,

�= Cotação de fechamento no período t e

�#"=Cotação de fechamento no período t-1.

37

Na Figura 13 a seguir é apresentado o gráfico da série temporal de retornos das

cotações diárias de fechamento da ação Souza Cruz ON utilizada nesse trabalho. Observa-se

no gráfico um agrupamento de volatilidade no auge da crise financeira deflagrada em

Setembro de 2008. Além disso, cabe destacar a alta volatilidade dos retornos nos períodos

Figura 13: Retorno Souza Cruz ON

Fonte: Elaboração dos autores

A Figura 14 apresenta um resumo estatístico dos retornos das ações da Souza Cruz

ON. A média dos retornos é próxima de zero e a volatilidade dos retornos é alta. O maior

retorno no período foi de 0,13 enquanto que o menor foi de -0,10. As outras medidas

apresentadas indicam que a distribuição dos retornos apresenta uma assimetria positiva e uma

curtose elevada, muito maior que a normal que é próxima de três.

Além disso, a Figura 14 demonstra os resultados do teste de normalidade de Jarque-

Bera para verificar a hipótese nula da normalidade dos retornos da ação Souza Cruz ON. O

valor do teste de Jarque-Bera indica a não aceitação da hipótese nula e que a probabilidade

dos retornos serem normalmente distribuídos é mínima, aproximadamente zero.

38

Figura 14: Histograma dos Retornos da Souza Cruz ON

Fonte: Elaboração dos autores

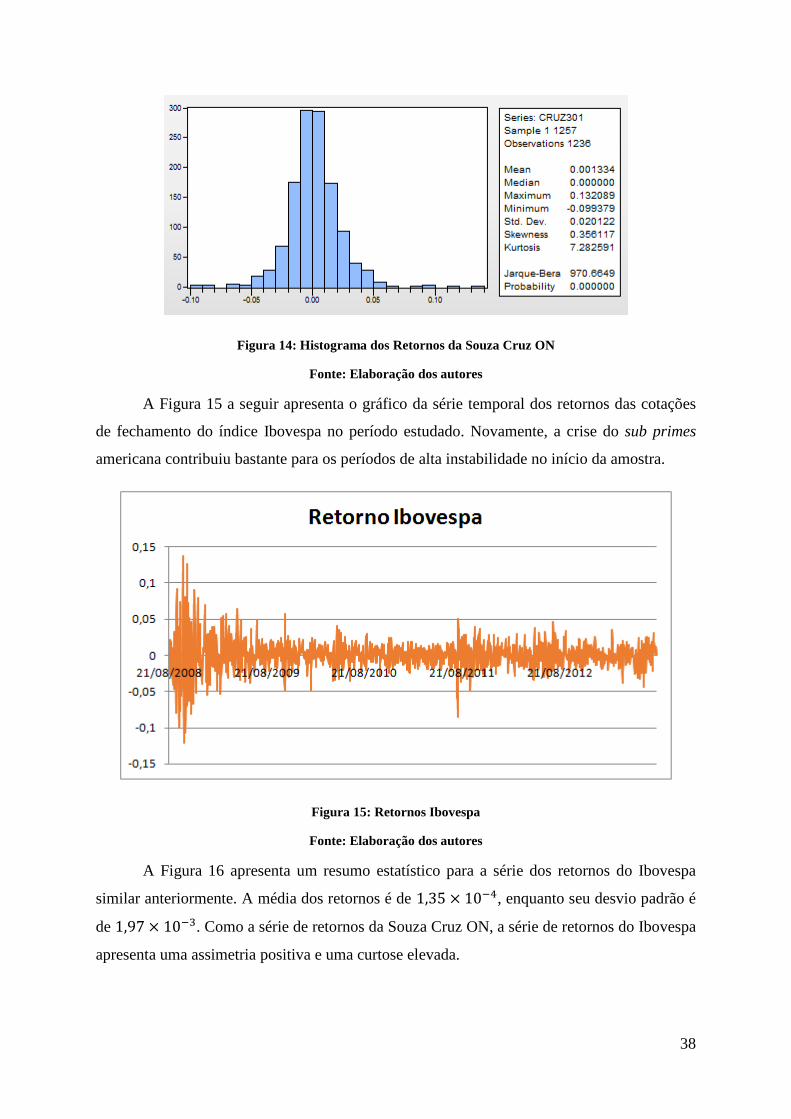

A Figura 15 a seguir apresenta o gráfico da série temporal dos retornos das cotações

de fechamento do índice Ibovespa no período estudado. Novamente, a crise do sub primes

americana contribuiu bastante para os períodos de alta instabilidade no início da amostra.

Figura 15: Retornos Ibovespa

Fonte: Elaboração dos autores

A Figura 16 apresenta um resumo estatístico para a série dos retornos do Ibovespa

similar anteriormente. A média dos retornos é de 1,35 × 10#), enquanto seu desvio padrão é

de 1,97 × 10#,. Como a série de retornos da Souza Cruz ON, a série de retornos do Ibovespa

apresenta uma assimetria positiva e uma curtose elevada.

39

Para verificar a hipótese nula da normalidade dos retornos do Ibovespa,também foi

realizado o teste de normalidade de Jarque-Bera. Os resultados encontram-se na Figura 16. O

valor do teste de Jarque-Bera indica a não aceitação da hipótese nula e que a probabilidade

dos retornos serem normalmente distribuídos é mínima, aproximadamente zero.

Figura 16: Histograma dos Retornos do Ibovespa

Fonte: Elaboração dos autores

4.2.2 Cálculo do Coeficiente Beta

O Coeficiente beta, indicador do risco sistemático, representa a variável mais

importante e de mais difícil obtenção no modelo CAPM. Algumas metodologias podem ser

utilizadas para essa determinação, tais como o método de estimadores de variáveis

instrumentais.

No método dos estimadores de variáveis instrumentais, Scholes e Williams (1977)

propõem o cálculo do beta através de três índices betas. O primeiro desses betas é encontrado

por meio da perfeita sincronização entre os retornos do ativo estudado e os retornos do índice,

enquanto que os outros dois betas são obtidos pelo recuo e avanço de um período dos dados

em relação aos retornos do índice de mercado. O beta estimado é, assim, encontrado através

da fórmula a seguir:

� = ∑ ./0/1!02345 ,

Equação 4: Fórmula do beta estimado pelo método de Scholes e Williams (1977)

Onde:

6 = Coeficiente de correlação entre Rm e Rm.t-1;

Rm.t = o retorno do mercado para o período t;

40

Ri,t = o retorno do ativo i para o período t;

Quando k = -1, o beta é estimado entre Ri,t e Rm.t-1;

Quando k = 0, o beta é estimado entre Ri,t e Rm.t;

Quando k = 1, o beta é estimado entre Ri,t e Rm.t+1.

Neste trabalho foi utilizada a metodologia simplificada, utilizando a razão entre a

covariância entre os retornos da ação analisada e os retornos do mercado e a variância do

mercado. Cabe observar que os resultados obtidos usando o método dos mínimos quadrados

ordinários são os mesmos de uma estimativa realizada através do modelo de regressão linear

onde os retornos de uma ação são explicados pelos retornos do mercado.

No caso desse trabalho consiste em uma análise de regressão simples, entre o retorno

da ação estudada (Souza Cruz ON) e o retorno da carteira de mercado (Ibovespa), com o

objetivo de determinar o coeficiente angular da linha de regressão.

O valor é calculado de acordo com a seguinte fórmula:

� = 789(��;��)/<=>(��), Equação 5: Cálculo de coeficiente beta

Onde:

�? é o retorno da carteira de mercado;

�� é o retorno da ação.

Com o objetivo de se construir uma série temporal dos coeficientes beta, o que será

útil também nos modelos de previsão mostrados adiante, foi utilizado uma janela, ou

intervalos no período estudado, para determinação dos betas.

Desse modo, é possível determinar os betas para cada janela e formar uma série

temporal de betas para o conhecimento da evolução desse indicador do risco sistemático e

para a construção de modelos de previsão para o coeficiente beta ou para o risco sistemático.

Calculou-se então uma série de Betas, obtidas a partir do método de janela 60. Foi

selecionado um intervalo com os 60 valores mais recentes do fechamento da ação Souza

Cruz ON e do Ibovespa, e essa “janela” foi sendo deslocada ao longo do tempo.

41

Figura 17: Metodologia para série de Betas

Fonte: Elaboração dos Autores

Com isso, foi obtido uma série de 1177 betas, para a construção de modelos de

previsão para o beta da ação Souza Cruz ON.

4.3 CUSTO DE CAPITAL

Para o cálculo do custo do capital próprio foi utilizado o Capital Asset Pricing Model

(CAPM), apresentado no Capítulo 2 desse trabalho. Com os dados preparados foi obtido o

custo de capital próprio da empresa utilizando-se a fórmula do CAPM:

�@�AçãDE = �� + �[�(�F) − ��], Equação 6: Fórmula do CAPM

Onde:

G@�HçãIE é o valor esperado do retorno do ativo;

�J é a taxa de juros livre de risco;

� é o Coeficiente Beta, que representa a sensibilidade dos retornos do ativo em relação aos

do mercado;

G(�K) é o valor Esperado do Retorno do Mercado.

42

O termo �(�F) − �� corresponde ao prêmio de risco, pois representa a diferença

entre o valor esperado do retorno do mercado e da taxa de juros livre de risco. Ao ser

multiplicado pelo coeficiente beta representa o quanto o investidor tem a ganhar ou perder

por sua escolha, seja ele o risco sistemático do ativo escolhido ou da carteira.

Alguns índices podem ser utilizados para representar a taxa de juros livre de risco, tais

como: o CDI ou a taxa Selic, no Brasil, e a Treasury Bond, nos Estados Unidos. No presente

trabalho, foi utilizado o CDI como proxy para a taxa de juros livre de risco.

4.4 MODELOS DE VOLATILIDADE

Volatilidade diz respeito à variabilidade de uma série. Pode-se medir a volatilidade,

pois trata-se de uma medida estatística da dispersão dos retornos de um ativo financeiro.

Segundo Gujarati (2004), séries temporais geralmente apresentam o fenômeno de cluster de

variabilidade, ou seja, períodos de alta variabilidade seguidos de períodos de baixa.

Há uma relação direta entre a volatilidade de uma série de retornos e o risco associado

a ação. Segundo Tapiero (2010): “Volatilidade é a propensão de o retorno de uma ação se

desviar de sua expectativa. Por essa razão, seu valor pode ser utilizado para aproximar o

preço de risco.”.

Essa variação da variância ao longo do tempo é chamada de heterocedasticidade. Os

modelos utilizados na etapa de previsão desde trabalho levam em conta essa propriedade.

Eles podem ser classificados como de ordem univariadas e bivariada, para este estudo foram

utilizadas somente os modelos de volatilidade univariados.

O modelo original para essa metodologia é o Autoregressive Conditional

Heterocedasticity (ARCH), do qual foram derivados os demais modelos utilizados nesse

estudo de caso. Nesse modelo, a variância é modelada como sendo condicional, estimada da

seguinte forma:

LMN4 = O + ∑ P�QN#�4R�S2 ,

Equação 7: Estimativa da Variância segundo o modelo ARCH (p)

Onde:

TU�V = Estimativa da variância no tempo t;

43

W�#�V = Resíduos da estimativa do retorno do ativo no periodo t-1;

X = Número de períodos anteriores a t utilizados para estimar a variância.

Esse modelo geralmente recebe a notação de ARCH (p), onde p, conforme acima, é o

número de períodos anteriores que será utilizado para estimar a variância esperada. Foi

utilizada nesse trabalho a defasagem de um período, portanto o modelo ARCH (1), descrito

pela equação abaixo:

LMN4 = O + PQN#24 ,

Equação 8: Estimativa da Variância segundo o modelo ARCH (1)

O modelo original foi proposto por Engle em 1982, com o objetivo de estudar a

inflação do Reino Unido. Em 1986, ele foi estendido por Bollerslerv em 1986, que adicionou

mais um termo a equação da variância. Tal extensão foi chamada Generalized Autoregressive

Conditional Heterocedasticity (GARCH), e é expresso pela equação abaixo:

LMN4 = O + ∑ P�QN#�4R�S2 + ∑ �YLMN#Y4ZYS2 ,

Equação 9: Estimativa da Variância segundo o modelo GARCH (p,q)

Tal que:

O > 0, \ > 0, ] ≥ 0, P� ≥ 0_�Y ≥ 0 A notação utilizada para o modelo GARCH possui um parâmetro a mais, sendo

GARCH (p,q), para denotar a defasagem das duas variáveis da equação. Neste trabalho,

novamente foi utilizada a defasagem de um período, representando então o modelo GARCH

(1,1) e pode ser escrito da seguinte maneira:

LMN4 = O + PQN#24 + �LMN#24

Equação 10: Estimativa da Variância segundo o modelo GARCH (1,1)

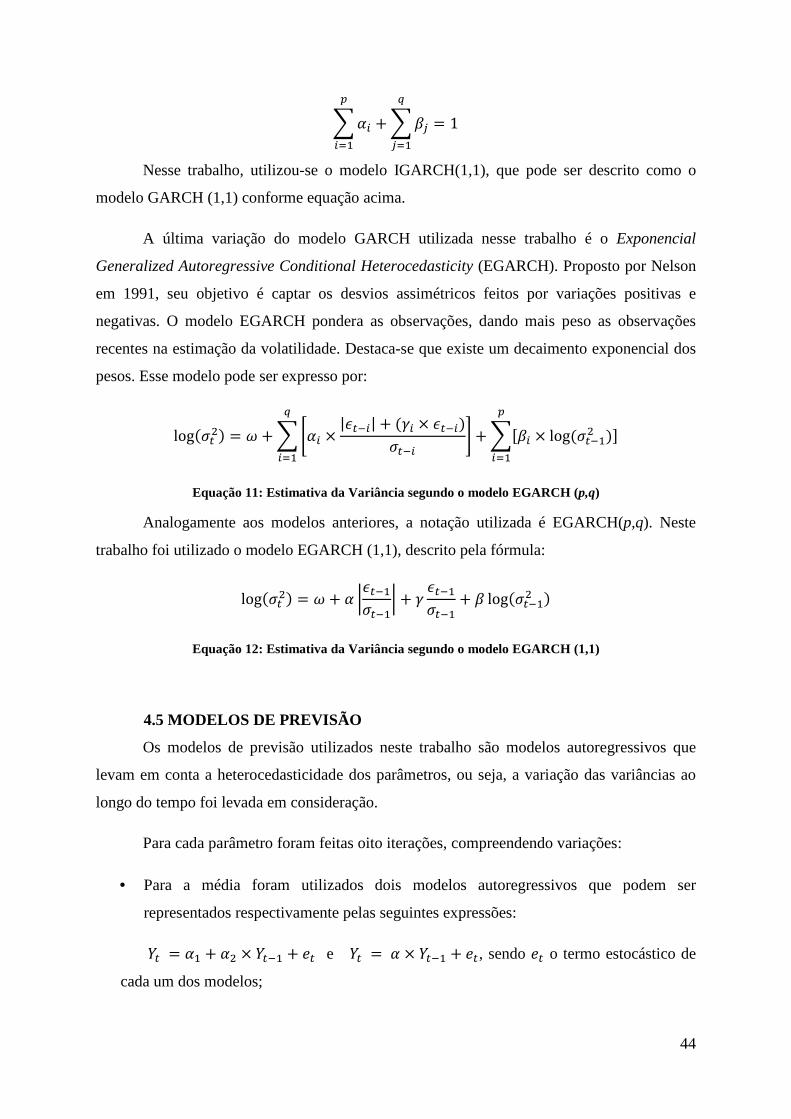

O modelo chamado Integrated Generalized Autoregressive Conditional

Heterocedasticity (IGARCH) é também uma derivação do modelo anterior, no qual as

seguintes restrições são impostas:

O = 0;

44

`P�R

�S2+`�Y

Z

YS2= 1

Nesse trabalho, utilizou-se o modelo IGARCH(1,1), que pode ser descrito como o

modelo GARCH (1,1) conforme equação acima.

A última variação do modelo GARCH utilizada nesse trabalho é o Exponencial

Generalized Autoregressive Conditional Heterocedasticity (EGARCH). Proposto por Nelson

em 1991, seu objetivo é captar os desvios assimétricos feitos por variações positivas e

negativas. O modelo EGARCH pondera as observações, dando mais peso as observações

recentes na estimação da volatilidade. Destaca-se que existe um decaimento exponencial dos

pesos. Esse modelo pode ser expresso por:

log(LN4) = O +`dP� × |QN#�| + (f� × QN#�)LN#� gZ

�S2+`[�� × log(LN#24 )]

R

�S2

Equação 11: Estimativa da Variância segundo o modelo EGARCH (p,q)

Analogamente aos modelos anteriores, a notação utilizada é EGARCH(p,q). Neste

trabalho foi utilizado o modelo EGARCH (1,1), descrito pela fórmula:

log(LN4) = O + P hQN#2LN#2h + fQN#2LN#2 + � log(LN#24 )

Equação 12: Estimativa da Variância segundo o modelo EGARCH (1,1)

4.5 MODELOS DE PREVISÃO

Os modelos de previsão utilizados neste trabalho são modelos autoregressivos que

levam em conta a heterocedasticidade dos parâmetros, ou seja, a variação das variâncias ao

longo do tempo foi levada em consideração.

Para cada parâmetro foram feitas oito iterações, compreendendo variações:

• Para a média foram utilizados dois modelos autoregressivos que podem ser

representados respectivamente pelas seguintes expressões:

iN = P2 + P4 × iN#2 + _N e iN = P × iN#2 + _N, sendo _N o termo estocástico de

cada um dos modelos;

45

• Para a variância os modelos utilizados foram: ARCH(1), GARCH(1,1), IGARCH(1,1)

e EGARCH(1,1);

• Para a distribuição de probabilidade foram utilizadas a distribuição Normal e a t de

Student.

Depois de realizadas as estimativas o melhor modelo, para estimar cada um dos

parâmetros do modelo CAPM, foi escolhido utilizando-se principalmente os critérios de

seleção de modelos de Akaike e de Schwarz.

4.5.1 Previsão de Faturamento

Em um primeiro momento, é possível considerar utilizar essa série para a previsão de

faturamento futuros, como em uma série temporal. Algumas características que são

percebidas ao analisá-la sugerem que essa não seja uma boa tentativa.

Existe uma tendência ao longo dos anos de subida, o que teria que ser levada em conta

em uma previsão de Série Temporal. O componente sazonal, que diz respeito às variações

periódicas no tempo também deveria ser melhor estudado. Analogamente, o componente

cíclico, que se comporta de maneira similar, porém com períodos maiores ao longo do tempo,

também deveria ser analisado.

Finalmente, pouco se pode dizer também do componente irregular, referente às

variações aleatórias ou irregulares da série, em geral, provocados por eventos imprevisíveis e

sem correspondência com intervalos de tempo.

Tendo em vista esses fatores, caso fosse o objetivo fazer uma previsão do faturamento

ao longo dos próximos anos, outra abordagem talvez fosse mais indicada. Ela seria analisar a

série de variações entre os períodos ao longo do tempo. Tal qual o raciocínio para uma

derivada primeira, a série de variações seria estacionária e teria mais chances de atender aos

requisitos que a técnica demanda.

46

5. RESULTADOS OBTIDOS

5.1 EVOLUÇAO DO CUSTO DE CAPITAL PRÓPRIO

O gráfico apresenta a evolução do custo de capital próprio da Souza Cruz S/A, para o

período de dezembro de 2008, até agosto de 2013.

Figura 18: Evolução Custo de Capital Próprio

Fonte: Elaboração dos Autores

No gráfico, é possível perceber o fenômeno observado por Gujarati (2004), citado

anteriormente, de clusters de variabilidade. Existem momentos de grande variabilidade

seguidos de pequena variabilidade ao longo do gráfico. Percebem-se dois momentos de

grande variabilidade, um no início da amostra e outro em meados do ano de 2011. O primeiro

pode ser explicado pela grande variação nos retornos, tanto da SOUZA CRUZ ON, quanto da

Ibovespa. Essa variação dos retornos trata-se de uma consequência da crise de 2008. Sendo

esses retornos, um dos inputs no cálculo do custo de capital próprio, suas variabilidades serão

observadas também no modelo. Outro momento de grande variabilidade no Ibovespa foi

observado no mesmo período no ano de 2011.

O primeiro pode ser explicado pela grande variação nos retornos, tanto da SOUZA

CRUZ ON, quanto da Ibovespa. Essa variação dos retornos trata-se de uma consequência da

crise de 2008. Sendo esses retornos, um dos inputs no cálculo do custo de capital próprio,

suas variabilidades serão observadas também no modelo. Outro momento de grande

variabilidade no Ibovespa foi observado no mesmo período no ano de 2011.

00%

02%

04%

06%

08%

10%

12%

14%

16%

18%

20%

10/12/2008 10/12/2009 10/12/2010 10/12/2011 10/12/2012

47

A crise de 2008, também conhecida como crise dos subprimes, ou dos empréstimos

hipotecários de alto risco, foi a crise mais grave na economia mundial desde a de 1929,

segundo alguns economistas. Tal crise foi iniciada a partir da quebra de instituições de

crédito nos Estados Unidos, fato que gerou consequências em mercados do mundo inteiro.

No Brasil, apesar de reduzidos - devido a uma diversificação de países para o qual

exporta, e um mercado interno aquecido que permitiu absorver a queda dos produtos

exportados – os efeitos da crise foram sentidos. Todo esse cenário gerou uma incerteza no

mercado que contribuiu para a variabilidade nos retornos das ações e do Ibovespa naquele

período.

As oscilações presentes no ano de 2011 são explicadas pelas incertezas presentes na

Zona do Euro, principal destino das exportações da companhia. A instabilidade provocada

pelos riscos de crédito da Grécia fez com que a Europa entrasse em um período de recessão

econômica e, com isso, as suas importações diminuíram.

Além disso, o ano de 2011 foi marcado por um período de início de incertezas na

economia brasileira. O desaquecimento da economia chinesa e sua consequente diminuição

da demanda por commodities fez com que as operações de bolsa no Brasil também

apresentassem instabilidades ao longo do ano.

O custo de capital próprio da empresa variou muito ao longo dos anos analisados,

obtendo uma média de 9,67% e um desvio padrão de 2,00%. O valor mínimo de 3,61%

chegou a ser atingido e também um valor máximo de 18,57%%.

5.2 PREVISÃO DO CUSTO DE CAPITAL

Com o objetivo de estabelecer um modelo de previsão para o Custo de Capital

Próprio, foram utilizados modelos autorregressivos, como já explicados anteriormente.

Seguem os resumos dos resultados para a média para cada parâmetro:

5.2.1 Modelo de Previsão para o retorno do CDI

Para o retorno do CDI, o modelo escolhido foi do tipo iN = iN = P × iN#2 + _N, com variância dada pelo modelo IGARCH e com distribuição t de Student. A Figura 19

fornece detalhes dos parâmetros:

48

Figura 19: Modelo Autorregressivo para CDI

Fonte: Elaboração dos autores - output do software EViews

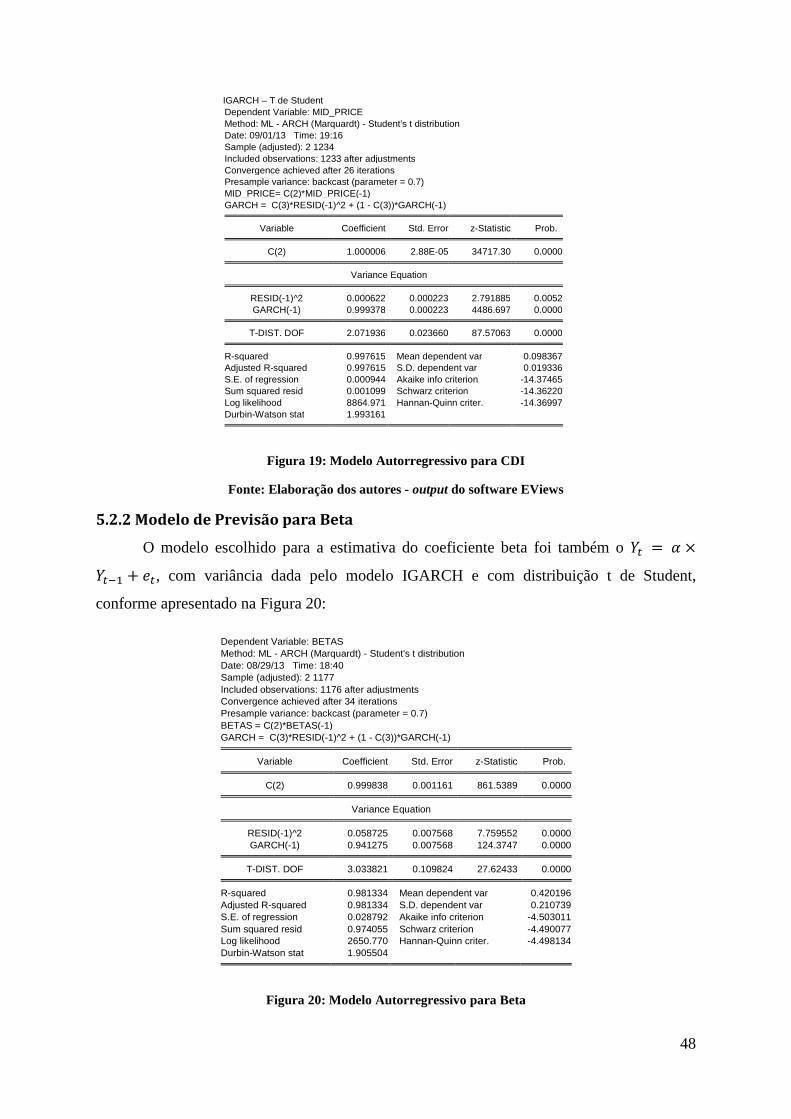

5.2.2 Modelo de Previsão para Beta

O modelo escolhido para a estimativa do coeficiente beta foi também o iN = P ×iN#2 + _N, com variância dada pelo modelo IGARCH e com distribuição t de Student,

conforme apresentado na Figura 20:

Figura 20: Modelo Autorregressivo para Beta

IGARCH – T de Student Dependent Variable: MID_PRICE Method: ML - ARCH (Marquardt) - Student's t distribution Date: 09/01/13 Time: 19:16 Sample (adjusted): 2 1234 Included observations: 1233 after adjustments Convergence achieved after 26 iterations Presample variance: backcast (parameter = 0.7) MID_PRICE= C(2)*MID_PRICE(-1) GARCH = C(3)*RESID(-1)^2 + (1 - C(3))*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C(2) 1.000006 2.88E-05 34717.30 0.0000 Variance Equation RESID(-1)^2 0.000622 0.000223 2.791885 0.0052

GARCH(-1) 0.999378 0.000223 4486.697 0.0000 T-DIST. DOF 2.071936 0.023660 87.57063 0.0000 R-squared 0.997615 Mean dependent var 0.098367

Adjusted R-squared 0.997615 S.D. dependent var 0.019336 S.E. of regression 0.000944 Akaike info criterion -14.37465 Sum squared resid 0.001099 Schwarz criterion -14.36220 Log likelihood 8864.971 Hannan-Quinn criter. -14.36997 Durbin-Watson stat 1.993161

Dependent Variable: BETAS Method: ML - ARCH (Marquardt) - Student's t distribution Date: 08/29/13 Time: 18:40 Sample (adjusted): 2 1177 Included observations: 1176 after adjustments Convergence achieved after 34 iterations Presample variance: backcast (parameter = 0.7) BETAS = C(2)*BETAS(-1) GARCH = C(3)*RESID(-1)^2 + (1 - C(3))*GARCH(-1)

Variable Coefficient Std. Error z-Statistic Prob. C(2) 0.999838 0.001161 861.5389 0.0000 Variance Equation RESID(-1)^2 0.058725 0.007568 7.759552 0.0000

GARCH(-1) 0.941275 0.007568 124.3747 0.0000 T-DIST. DOF 3.033821 0.109824 27.62433 0.0000 R-squared 0.981334 Mean dependent var 0.420196

Adjusted R-squared 0.981334 S.D. dependent var 0.210739 S.E. of regression 0.028792 Akaike info criterion -4.503011 Sum squared resid 0.974055 Schwarz criterion -4.490077 Log likelihood 2650.770 Hannan-Quinn criter. -4.498134 Durbin-Watson stat 1.905504

49

Fonte: Elaboração dos autores - output do software EViews

5.2.3 Modelo de Previsão para Retorno do Ibovespa

Para a estimativa do retorno do índice Ibovespa o modelo escolhido foi iN = P ×iN#2 + _N, com variância dada pelo modelo GARCH e com distribuição de probabilidade

Normal. Mais detalhes encontram-se na Figura 21:

Figura 21: Modelo Autorregressivo para Ibovespa

Fonte: Elaboração dos autores - output do software EViews

5.2.4 Previsão do Custo de Capital

Os modelos escolhidos acima são transportados para o método CAPM, de maneira

que seja possível realizar uma previsão do Custo de Capital Próprio da Souza Cruz com base

nos dados obtidos até agora. Nesta etapa será utilizada a equação (2).

Aplicando cada uma das variáveis aos seus modelos autorregressivos é possível obter

uma previsão de cada uma das variáveis do Custo de Capital Próprio para alguns períodos a

frente. Seguem os valores de cada parâmetro, conforme explicados anteriormente:

• 7jkN = 1,000006 × 7jkN#2 • �N = 0,999838 × �N#2 • �kn89_o\p=N = 0,054253 × �kn89_o\=iN#2

Dependent Variable: IBOVESPA01 Method: ML - ARCH Date: 08/22/13 Time: 22:55 Sample (adjusted): 2 1236 Included observations: 1235 after adjustments Convergence achieved after 9 iterations Presample variance: backcast (parameter = 0.7) IBOVESPA01 = C(2)*IBOVESPA01(-1) GARCH = C(3) + C(4)*RESID(-1)^2

Variable Coefficient Std. Error z-Statistic Prob. C(2) 0.054253 0.009631 5.632949 0.0000 Variance Equation C 0.000256 7.93E-06 32.26889 0.0000

RESID(-1)^2 0.394182 0.031135 12.66034 0.0000 R-squared -0.004099 Mean dependent var 0.000135

Adjusted R-squared -0.004099 S.D. dependent var 0.019683 S.E. of regression 0.019724 Akaike info criterion -5.131734 Sum squared resid 0.480058 Schwarz criterion -5.119299 Log likelihood 3171.846 Hannan-Quinn criter. -5.127057 Durbin-Watson stat 2.122074

50

A partir dessas estimativas foi feita uma previsão para t+1, t+2 e t+3, utilizando o

Modelo de CAPM. Os resultados seguem na tabela abaixo.

Tabela 3: Previsão de Custo de Capital

Fonte: Elaboração dos Autores

Para uma melhor visualização,os resultados apresentados na Tabela 3 foram plotados

no gráfico na Figura 22 adiante. Os resultados obtidos mostram que o custo de capital deve se

manter em um mesmo patamar nos períodos seguintes.

Figura 22: Previsão do Custo de Capital

Fonte: Elaboração dos autores

Data Custo de Capital

06/08/2013 0,075340

07/08/2013 0,082373

08/08/2013 0,091923

09/08/2013 0,088352

12/08/2013 0,085001

13/08/2013 0,084203

14/08/2013 0,084133

15/08/2013 0,082280

16/08/2013 0,086446

19/08/2013 0,082436

T+1 0,082211

T+2 0,082200

T+3 0,082199

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

0,08

0,09

0,1

51

Analisando o resultado obtido, observa-se que a curva de previsão para os períodos

posteriores apresenta um comportamento quase que horizontal. Esse resultado corresponde ao

esperado, ao analisar que a os coeficientes do modelo autoregressivo tanto do CDI quanto do

Beta para t+1 são próximos de 1, enquanto que para o retorno do Ibovespa está próximo de

zero.

5.3 EVOLUÇÃO DO RISCO SISTEMÁTICO

O risco sistemático, conforme explicado anteriormente, diz respeito ao risco de mercado e

tem como indicador o coeficiente beta. Os valores do coeficiente beta no gráfico apresentado

na Figura 23, a seguir.

Figura 23: Análise do Risco Sistemático

Fonte: Elaboração dos autores

A série de coeficiente betas obtidos através de metodologia apresentada neste trabalho

revela um valor médio para de 0,42 e um desvio padrão de 0,21. Além disso, ao observar o

movimento da série temporal de betas ao longo do período estudado, entende-se que o

momento de pico dos valores dos coeficientes beta foi novamente na faixa de grande

variabilidade do ano de 2011. Até novembro de 2009, o coeficiente beta apresentou valores

em geral abaixo de 0,6.

É importante observar que na maior parte do tempo, o coeficiente beta encontra-se em

um valor abaixo de 1, em 98,3% dos pontos. Conclui-se com isso que na maior parte do

tempo, a Souza Cruz comporta-se como uma ação menos volátil que o mercado, e por isso

apresentando uma exposição menor ao risco sistemático.

52

A volatilidade dos valores obtidos para o beta da Souza Cruz ON não deve ser

confundida, contudo, com a volatilidade dos retornos dessa ação em relação aos retornos do

Ibovespa. Uma ação pode, ao mesmo tempo, possuir um beta baixo e ter um desvio padrão

elevado.

53

6. COMENTÁRIOS FINAIS

Este trabalho buscou analisar a história da empresa Souza Cruz S/A, destacando o

custo de capital próprio e do risco sistemático da empresa ao longo dos últimos cinco anos.

Para tanto, foram utilizados dados disponíveis sobre a empresa: contábeis e do mercado de

ações. Para o tratamento e interpretação dos dados foram elaborados modelos estatísticos

heterocedásticos e utilizados modelos de teoria de finanças, tais como o modelo de mercado e

o CAPM.

Ao final do trabalho, entende-se que os objetivos iniciais foram alcançados ao se

avaliar os modelos obtidos e os resultados explicitados até aqui. Dessa forma, foi

estabelecido um modelo para previsão do custo de capital, uma análise ex post sobre seu

comportamento e também do risco sistemático.

Em futuros trabalhos, poderiam ser testados modelos mais robustos que talvez possam

vir a apresentar melhores resultados dos que aqui foram apresentados.

Outra sugestão é a análise do custo de capital de terceiros da empresa, de forma a se

proceder a uma análise de custo médio ponderado de capital da Souza Cruz S.A. Além disso,

o presente trabalho pode ser expandido para além da indústria de fumo. Essa expansão

poderia ser feita para analisar o Setor não Cíclico da economia brasileira como um todo,

analisando o custo de capital de todo o setor.

54

REFERÊNCIAS BIBLIOGRÁFICAS

BANKS, E. e DUNN, R., 2003. Practical Risk Management – An Executive guide to avoiding

surprises and losses. J Wiley, 1ed.

BBC BRASIL, “Entenda como a crise econômica afeta o Brasil”. Disponível em

<http://www.bbc.co.uk/portuguese/reporterbbc/story/2008/09/080918_entenda_crise_brasil.s

html>. Acesso em 29 de agosto de 2013.

BERNSTEIN, P., 1998. Against the Gods – The Remarkable Story of Risk – J. Wiley, 1ed.