estrtura e análise das demonstrações finaceiras

DESCRIPTION

Este ira auxilia-lo a desenvolver a ATPS, envolvendo toda parte teorica que envolve a disciplina estudada...TRANSCRIPT

UIDERP – Anhanguera

Pólo – Irecê - BA

Curso – Administração de Empresas

Disciplina – Estrutura e Análise de Investimentos das Demonstrações Financeiras

Nome / RA

Jeferson Santos Cavalcante / RA: 1299957297

Larissa de Souza / RA: 438190

Elissandro Alcantara Dourado Silva / RA: 7753641125

Werllem Almeida de Souza / RA: 7568645236

César Augusto / RA: 8311754166

Estrutura e Análise de Investimentos das Demonstrações Finaceiras

Tutor (a) à Distância:

Tutor (a) Presencial: Alan

Irecê – BA

2015

Sumário

Introdução

Elaboramos uma série de informações de acordo com cada etapa deste

trabalhado, distribuindo informações de maneira clara e funcional, levando em conta

uma discursão sobre o que é Análise de Investimento e o que de fato ela pode gerar e

se envolver na Administração teórica e prática.

Abordamos quais são os tipos de investimento e definimos cada um deles em

formação a uma viabilidade mais fácil e pratica de entender seus significados. Cada

um dos participantes tiveram que impor seus conhecimentos de acordo com o que foi

visto nas aulas, desenvolvendo assim, um banco de dados que foi capaz de construir

esse relatório de forma padrão ao que se pede no formulário e cumprir cada uma das

etapas e passos, para fins satisfatório e conclusivos.

Etapa 01

Passo 01: Conceito sobre Análise Vertical e Análise Horizontal

A análise vertical e analise horizontal complementam as análises feitas por

meio dos Índices Financeiros, pois fornecem uma visão detalhada das contas ou

grupo de contas, facilitando a identificação de pontos frágeis, ao passo que os Índices

Financeiros fornecem dados genéricos sobre a empresa.

Outro ponto forte, que age na Análise Vertical, é quando analisamos a

Demonstração de resultado, pois, como todas as despesas têm como referência a

receita da empresa, fica bem transparente a relação despesas/receita, ajudando no

controle de gastos.

A Análise Vertical, também denominada análise da estrutura, facilita a

avaliação da estrutura das demonstrações financeiras (Balanço Patrimonial e DRE) e

a representatividade de cada conta em relação ao total do Ativo e Passivo, bem como

a participação de cada conta do Demonstrativo de resultado na formação do lucro ou

prejuízo do período analisado.

A Análise Horizontal consiste em verificar a evolução dos elementos do

Balanço Patrimonial e da DRE durante um determinado período. Essa verificação se

faz entre os valores de uma mesma conta ou grupo de contas, evidenciando a

evolução da conta ou grupo de conta por períodos.

Passo 02: Cálculos para a Análise Vertical e Análise Horizontal.

ANALISE VERTICAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.V. R$ A.V.Receita Operacional Bruta 761.156,00 100% 836.625,00 100%Mercado interno 679.099,00 89,22% 728.313,00 12.95%Mercado externo 82.057,00 10,78% 108.312,00 12,95%Impostos incidentes sobre vendas - 129.168.00 -16,97% 140.501,00 -16,79% Receita Operacional Líquida 631.988,00 83,03% 696.140,00 83,21% Custos dos produtos e serviços vendidos - 359.903,00 -47,28% -416,550,00 -49,79%Lucro bruto 272.085,00 35,75% 279.574,00 33,42%Receitas (Despesas) OperacionaisVendas - 59.789,00 -7,85% -65.927,00 -7,84%

01

Gerais e administrativas -45.428,00 -5,97% -63.800,00 -7,63

Pesquisas e desenvolvimento -26.340,00 -3,56% -28.760,00 -3,44%Honorários da administração -8.025,00 -1,05% -8.278,00 -0,99% Tributarias -6.742,00 -0,89% -2.913,00 0,35%Resultado de equivalência patrimonial - - - -Outras receitas operacionais, liquidas 1.031 0,14% 1.673,00 38,37%Total despesas operacionais -145.290,00 -19,09% -168.011,00 13,52%Lucro operacional antes do resultado financeiro 126.795,00 16.66% 111.563,00 13,65%Resultado Financeiro Receita financeira 30.508,00 -23,62% 36.950,00 4,42%Despesa financeira -5.048,00 -0,66% -5.061,00 -0,60%Variação cambial ativa -3.796,00 -0,50% 10.752,00 1,29%Variação cambial passiva 6.580,00 0,82% -7.338,00 -0,88%Total do resultado financeiro 27.922,00 3,67% 35.303,00 4,22%Lucro operacional 154.717,00 20,33% 146.866,00 17,55%Imposto de renda e contribuição socialCorrente 27.457,00 -3,65% -33.324,00 -3,98%Deferido 1.914,00 0,25% 4.715,00 0,56%Lucro líquido antes das participações 129.174,00 16,97% 118.257,00 14,14%Participação minoritária -555,00 -0,07% -881,00 -0,11%Participação da administração -4.400,00 -1% 4.423,00 -0,05%Lucro líquido do exercício 124.219,00 16,32% 112.953,00 13,50%

ANALISE VERTICAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.V. R$ A.V.CIRCULANTECaixa equivalente de caixa 189.010,00 14,09% 135.224,00 8,13%Títulos mantendo para negociação 111.512,00 8,31% 53.721,00 3,23%Duplicadas a receber 62.888,00 4,69% 77.463,00 4,66%Valores a receber – repasse Finame fabricante 223.221,00 16,64% 306.892,00 18,45%Partes relacionadas - - - -Estoque 183.044,00 13,64% 285.344,00 17,16%Imposto e contribuições a receber 11.573,00 0,86% 17.742,00 1,07%Impostos de renda e contribuição social diferidos 2.149,00 0,16% 3.243,00 0,20%Outros créditos 3.479,00 0,26% 7.247,00 0,44%Total circulante 786.840,00 58,64% 886.64,00 53,33%

NÃO CIRCULANTERealizável a longo prazo - - - -Duplicatas a receber 1.149,00 0,09% 1.686,00 0,10%Valores a receber – repasse Finame fabricante 409.896,00 30,55% 479.371,00 38,83%Partes relacionadas - - - -Impostos e contribuição a receber 5.391,00 0,40% 18.245,00 1,10%Social diferidos 5.867,00 0,44% 9.488,00 0,57%Outros créditos 2.928,00 0,22% 5.405,00 0,33%Invst em controladoras incluindo ágio e deságio - - - -Outros investimentos 1.935,00 0,14% 3.163,00 0,19%

02

Imobilizado liquido 127.731,00 9,52% 3.163,00 0,19%Intangível - - - -Total não circulante 554.897,00 41,36% 776.103,00 46,67%

Total do Ativo 1.341.737,00 100%

1.662.979,00 100%

ANALISE VERTICAL - BALANÇO PATRIMONIALPASSIVO 2007 2008

R$ A.V. R$ A.V.CIRCULANTEFinanciamentos 29.498,00 2,20% 26.375,00 1,59%Financiamentos – Finame fabricante 192.884,00 14,38% 270.028,00 1,24%Fornecedores 25.193,00 1,85% 31.136,00 1,87%Salários e encargos sociais 35.934,00 2,68% 33.845,00 2,04%Impostos e contribuições a recolher 8.013,00 0,56% 7.357,00 0,44%Adiantamento de clientes 9.702 0,72% 14.082,00 0,85%Dividendos e juros sobre capital próprio 2.375,00 0,17% 11.777,00 0,71%Participação a pagar 4.400,00 0,33% 4.500,00 0,27%Outras contas a pagar 4.534,00 0,32% 15.044,00 0,90%Provisão p/ passivo descoberto – controlada - - - -Partes relacionadas - - - -Total circulante 312.523,00 23,23% 414.144,00 24,90%NÃO CIRCULANTEExigível a longo prazo - - - -Financiamentos 49.306,00 3,66% 68.943,00 4,15%Financiamentos – Finame fabricante 348.710,00 25,99% 423.323,00 27,26%Impostos e contribuições a recolher 1.896,00 0,14% 3.578,00 0,22%Provisão p/ passivo eventuais 1.659,00 0,12% 2,073,00 0,12%Outras contas a pagar - - 9.926,00 0,58%Deságio em controlada 4.199,00 1% 29.513,00 1,77%Total do não Circulante 405.770,00 30,92% 567.056,00 34,30%Participação minoritária 1.871,00 0,7% 2.516,00 0,15%Patrimônio Liquido Capital social 489.973,00 36,52% 489.973,00 29,46%Reserva de capital 2.052,00 0,18% 2.052,00 0,12%Ajustes de avaliação patrimonial -968,00 -0,07% -349,00 -0,02%Reserva de lucros 130.516,00 9.73% 187.567,00 11,2%Total Patrimônio Liquido 621.573,00 46,33% 679,243,00 40,84%Total do Passivo 1.341.737,00 100% 1.662.959,00 100%

ANALISE HORIZONTAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.Receita operacional bruta 761.156,00 100% 836.625,00 -Mercado interno 679.099,00 100% 728.313,00 7,25%Mercado externo 82.057,00 100% 108.312,00 32,00%Impostos incidentes sobre vendas -129.168,00 100% -140.501,00 8,77%Receita operacional liquida 631.988,00 100% 696.124,00 10,15%Custo dos produtos e serviços vendidos -359.903,00 100% -416.550,00 15,74%

03

Lucro bruto 272.085,00 100% 279.574,00 2,75%Receita (Despesas) operacionais - - - -Vendas -59.786,00 200% -65.927,00 10,27%Gerais e administrativas -45.428,00 100% -63.800,00 40,44%

Pesquisa e desenvolvimento -23.340,00 100% -28.766,00 9,21%Honorários da administração -8.025,00 100% -8.278,00 3,15%Tributarias -6.742,00 100% -2.913,00 -56,79%Resultado de equivalência patrimonial - - - -Outras receitas operacionais, liquidas 1.031,00 100% 1.673,00 62,27%Total das despesas 145.290,00 100% 168.011,00 15,64%Lucro operacional antes do resultado financeiro 126.795,00 100% 111.563,00 -12,01%Resultado Financeiro Receita financeira 30.508,00 100% 36.950,00 21,12%Despesa financeira -5.048,00 100% -5.061,00 0,26%Variação cambial ativa -3.796,00 100% 10.752,00 -383,25%Variação cambial passiva 6.2508,00 100% -7.338,00 -217,26%Total do resultado financeiro 27.922,00 100% 35.303,00 26,43%Lucro operacional 154.717,00 100% 146.866,00 -5,07%Imposto de Renda e Contribuição Social Corrente -27.457,00 100% -33.324,00 -21,37%Diferido 1.914,00 100% 4.715,00 146,34%Lucro líquido antes das participações 129.174,00 100% 118.257,00 -8,45%Participação minoritária -555,00 100% -881,00 58,74%Participação da administração -4.400 100% -4.423,00 0,52%Lucro Líquido do Exercício 124.219,00 100% 112.953,00 -9,07%

ANALISE HORIZONTAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.H. R$ A.H.CIRCULANTECaixa e equivalentes de caixa 189.010,00 100% 135.224,00 -28,46%Títulos mantidos p/ negociação 111.512,00 100% 53.721,00 -51,82%Duplicatas a receber 62.888,00 100% 77.463,00 23,18%Valores a receber – repasse Finame fabricante 223.221,00 100% 306.862,00 37,48%Partes relacionadas - - - -Estoques 183.044,00 100% 285.344,00 55,89%Impostos e contribuições a recuperar 11.537,00 100% 17.742,00 53,78%Impostos de renda e contribuição social diferido 2.149,00 100% 3.243,00 50,91%Outros créditos 3.479,00 100% 7.247,00 108,31%Total do circulante 789.840,00 100% 886.876,00 12,71%

NÃO CIRCULANTERealizável a longo prazo - - - -Duplicatas a receber 1.149,00 100% 1.686,00 46,74%Valores -repasse Finame fabricante 409.896,00 100% 479.371,00 16,95%Partes relacionadas - - - -Impostos e contribuições a recuperar 5.391,00 100% 18.245,00 238,43%Impostos de renda e contribuição social diferidos 5.867,00 100% 9.488,00 61,72%

04

Outros créditos 2.928,00 5.405,00Investimento e controladas incluindo ágio e deságio - - - -Outros investimentos 1.935,00 100% 3.163,00 63,46%Imobilizado liquido 127.731,00 100% 252,171.00 97,42%Intangível - - 6.574,00Total do não Circulante 554.897,00 100% 776.103,00 39,86%

Total do Ativo 1.341.737,00 100% 1.662.970,00 23,94%

ANALISE HORIZONTAL - BALANÇO PATRIMONIALPASSIVO 2007 2008

R$ A.H. R$ A.H.CIRCULANTEFinanciamentos 29.498,00 100% 26.375,00 -10,59%Financiamentos – Finame fabricante 192.884,00 100% 270.028,00 40,00%Fornecedores 25.193,00 100% 31.136,00 23,59%Salários e encargos sociais 35.935,00 100% 33.845,00 -5,81%Impostos e contribuições a recolher 8.013,00 100% 7.357,00 -8,19%Adiantamentos de clientes 9.702,00 100% 14.082,00 45.15%Dividendos e juros sobre capital próprio 2.375,00 100% 11.777,00 395,87%Participações a pagar 4.400,00 100% 4.500,00 2.27%Outras contas a pagar 4.524,00 100% 15.044,00 232,54%Provisão para passivo descoberto controladaPartes relacionadas - - - -Total do Circulante 312.523 100% 414.144,00 32,52%NÃO CIRCULANTEExigível a longo prazo - - - -Financiamentos 49.300,00 100% 68.943,00 38,83%Financiamento – Finame fabricante 348.710,00 100% 453.323,00 30,00%Impostos e contribuições a recolher 1.896,00 100% 3.578,00 88,71%Provisões para passivos eventuais 1.659,00 100% 2.073,00 24,95%Outras contas a pagar - - 9.626,00Deságio e controladas 4.199,00 29.513,00Total do não Circulante 405.770,00 100% 567.056,00 39,75%Participação minoritária 1.871,00 2.536,00Patrimônio Liquido Capital social 489.973,00 100% 489.973,00 0,00%Reserva do capital 2.052,00 100% 2.052,00 0,00%Ajustes de avaliação patrimonial -968,00 100% -349,00 -63,95%Reservas de lucros 130.516,00 100% 187.567,00 43,71%

621.573 100% 679.243,00 9,28%Total do Passivo e do Patrimônio Liquido 1.341.737,00 100% 1.662.979,00 923,94%

Passo 02: Análise das possíveis causas das variações.

Nas Vendas .

A Receita Operacional Liquida consolidada apresentou um crescimento de

10,1% em comparação a 2007 atingindo 696 milhões.

05

Este crescimento se deu pelo desempenho geral de suas operações e pelo

desempenho positivo dessa atividade no Brasil em 2008. A empresa mostrou ser

competitiva, no mercado externo, nas receitas de exportação teve um aumento de

35%, dentro das exportações a receita operacional teve um crescimento de 3% de um

ano para o outro.

Nos Custos dos Produtos Vendidos.

À análise horizontal de 2007, o custo dos produtos e serviços vendidos

apresentou um aumento de R$ 56.647,00, tendo aumento de 13,60%. Na Analise

Vertical em 2008 o aumento foi de 2,89% comparado ao ano anterior. Conforme os

aumentos das receitas observaram o aumento dos custos e a diminuição da margem

de lucro.

Na Margem Bruta.

Fórmula: Lucro Bruto*100

Receita Líquida

2007124, 219 9,26

%1341, 737

2008112, 953

6,79%1662, 797

Margem Bruta: em relação a 2007 todas as unidades de negocio tiveram as

margens reduzidas, decorrente da conjuntura cambial e da instabilidade do preço de

algumas matérias-primas metálicas, principalmente na divisão de fundidos e

usinados, o que levou a uma redução significativa no volume de vendas, que atingiu

40,2% contra 43,1% em 2007.

Nas Despesas Operacionais.

Em 2007 os valores das despesas foram de R$145.290,00, segundo a análise

horizontal.

06

No ano de 2008 este valor foi de R$168.011,00, ou seja, 15,52% de aumento.

As despesas administrativas foram as que obtiveram maior diferença de um

ano para o outro com um aumento de 40,44%, contudo houve uma diminuição nas

despesas tributárias de -56,79%, isto se deve à uma melhora na gestão tributária da

empresa.

Nas Contas Patrimoniais.

No circulante a situação da empresa é confortável uma vez que o índice do

Ativo Circulante é 2,14 vezes maior do que o Passivo Circulante, ou seja, para cada

1,00 real de obrigações a pagar no circulante a empresa tem 2,14 reais em bens e

direitos no circulante.

No não circulante a situação é muito parecida, estando a empresa com um

índice de Ativo não Circulante de 1,37 vezes maior que o Passivo não Circulante.

Os Juros sobre o Capital Próprio foram creditados aos acionistas durante o

ano de 2008, líquidos de IRRF e imputáveis aos dividendos mínimos obrigatórios do

exercício social de 2008, foram de R$35,5 milhões e correspondeu a 31,4% do lucro

líquido do exercício.

O circulante de 2007 para 2008 a conta “Outros Créditos” aumentou para

10,8% e a que teve maior relevância foi a de Títulos Mantidos para Negociação, com

redução de 51,82%.

O ativo não circulante apresentou a conta Impostos e Contribuições a

recuperar o de maior percentual com 238,43% e o menor foi o de Valores a receber-

repasse Finame fabricante, com 16,95%.

No Passivo circulante o aumento de 395,87% na conta Dividendos e juros

sobre o capital próprio, foi o maior e o menor na conta Financiamento com redução

de 10,59%.

No Passivo não circulante o Deságio em controladas teve um salto de

302,86% e a Provisão para passivos eventuais um aumento de 24,95%.

No Patrimônio Líquido com 43,71% a Reserva de Lucros foi a mais alta e a

menor foi os ajustes de Avaliação Patrimonial com uma redução de 63,95%.

07

Etapa 02:

Passo 01 – Demonstrativos Financeiros

Estrutura:

Participação de capitais de terceiros - Endividamento

Índice ano 2007

PC + ELP x 100 R$ 311.712,00 * 100 23,23%Passivo total R$ 1.341.737,00

Índice ano 2008

PC + ELP x 100 R$ 414.144,00 * 100 24,90%Passivo total R$ 1.662.979,00

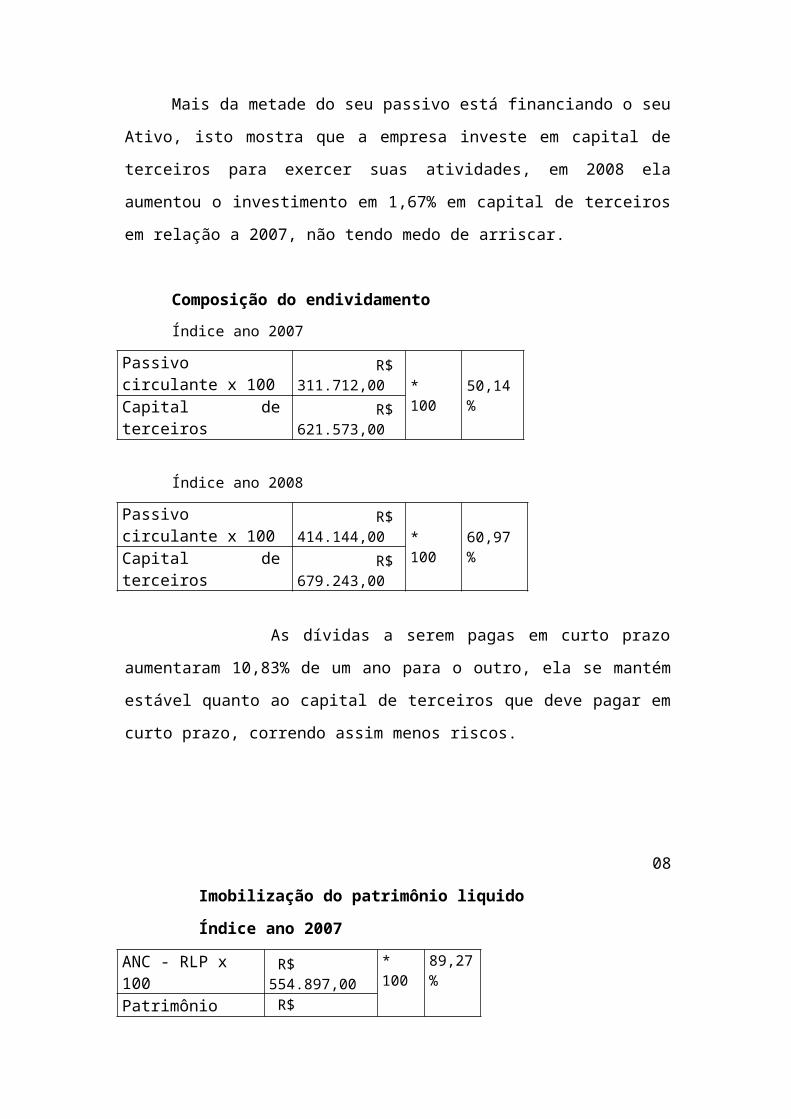

Mais da metade do seu passivo está financiando o seu Ativo, isto mostra que

a empresa investe em capital de terceiros para exercer suas atividades, em 2008 ela

aumentou o investimento em 1,67% em capital de terceiros em relação a 2007, não

tendo medo de arriscar.

Composição do endividamento

Índice ano 2007

Passivo circulante x 100 R$ 311.712,00 * 100 50,14%Capital de terceiros R$ 621.573,00

Índice ano 2008

Passivo circulante x 100 R$ 414.144,00 * 100 60,97%Capital de terceiros R$ 679.243,00

As dívidas a serem pagas em curto prazo aumentaram 10,83% de um ano para

o outro, ela se mantém estável quanto ao capital de terceiros que deve pagar em curto

prazo, correndo assim menos riscos.

08

Imobilização do patrimônio liquido

Índice ano 2007

ANC - RLP x 100 R$ 554.897,00 * 100 89,27%Patrimônio líquido R$ 621.573,00

Índice ano 2008

ANC - RLP x 100 R$ 776.103,00 * 100 114,26%Patrimônio líquido R$ 679.243,00

A empresa investiu 114,26% em ativos imobilizados no ano de 2008 o que fez o

índice de Imobilização do PL aumentar em 24,99%.

Imobilização dos recursos não correntes

Índice ano 2007

ANC - RLP x 100 R$ 554.897,00 * 100 89,27 %Patrimônio Líquido+ Exigível a longo prazo R$ 621.573,00

Índice ano 2008

Ativo permanente x 100 R$ 776.103,00 * 100 114,26 %Patrimônio Líquido+ Exigível a longo prazo R$ 679.243,00

Quanto menor melhor, já que quanto menos a empresa investe em ativo

permanente, mais recursos próprios sobram para outros investimentos, diminuindo a

necessidade de endividamento e do financiamento de terceiros. É importante ter em

mente, entretanto, que este indicador muda muito de acordo com o setor de atuação da

empresa. Nesse caso aumentou 24,99% o que não é bom para a empresa.

Liquidez:

Índice de liquidez corrente

Índice ano 2007

Ativo circulante 786.840,00 =

2,52

Passivo circulante 312.523,00

09

Índice ano 2008

Ativo circulante 886.876,00 =

2,84

Passivo circulante 414.144,00

As dívidas de médio prazo seriam pagas, pois em 2007 para cada R$1,00 de

dívida a empresa tem R$2,52 de recursos, em 2008 o índice aumentou, no entanto

continua com bom índice.

Índice de liquidez seca

Índice ano 2007

Ativo circulante - estoques 603.796,00 =

1,93

Passivo circulante 312.523,00

Índice ano 2008

Ativo circulante - estoques 601.532,00 =

1,45

Passivo circulante 414.144,00

Este índice utiliza somente as contas que facilmente se transformariam em

dinheiro, mostrando que a empresa pagaria todas as suas dívidas de curto prazo

somente com estes recursos.

Índice de liquidez geral

Índice ano 2007

Ativo circulante + Realizável longo prazo 312.523,00 = 0,39

Passivo circulante + exigível a longo prazo 786.840,00

Índice ano 2008

Ativo circulante + Realizável longo prazo 886.876,00 = 1,14

Passivo circulante + exigível a longo prazo 414.144,00

Mostra de forma geral a capacidade de liquidez das dividas de uma empresa,

utilizando-se dos recursos de curto, médio e longo prazo.

10

Neste caso a situação geral da empresa é de que para cada R$1,00 de dívida em 2007 ela

tem R$0,39, já em 2008 para cada R$1,00 ela tem R$1,14.

Rentabilidade:

Giro do Ativo

Índice ano 2007

Vendas líquidas 631.988,00 = 0,47

Ativo total 1.341.737,00

Índice ano 2008

Vendas líquidas 696.124,00 = 0,41

Ativo total 1.662.979,00

Revela quanto à empresa vendeu em relação ao investimento total (Ativo

Operacional) no período. O resultado deste índice mostra que para cada R$1,00

investido em ativo em 2007 a empresa conseguiu vender somente R$0,47 em 2008 este

índice diminuiu para R$0,41. Resultado que os bens da empresa não têm sido

eficientemente utilizados.

Margem Líquida

Índice ano 2007

Lucro liquido x 100 R$ 129.173,00 * 100 20,44%Vendas líquidas R$ 631.988,00

Índice ano 2008

Lucro liquido x 100 R$ 118.257,00 * 100 16,99Vendas líquidas R$ 696.124,00

Mostra o quanto a empresa teve de lucro em relação ao seu faturamento isso é o

Lucro líquido que a empresa teve em relação às vendas liquidas. Para cada R$100,00

vendidos em 2007 ela teve um retorno de 20,44%, em 2008 este índice caiu para

16,99% o que deve ser verificado.

11

Rentabilidade do Ativo

Índice ano 2007

Lucro liquido x 100 R$ 129.174,00 * 100 9,62%Ativo Total R$ 1.341.737,00

Índice ano 2008

Lucro liquido x 100 R$ 118.257,00 * 100 7,11%Ativo Total R$ 1.662.979,00

Revela-nos o quanto a empresa teve de retorno para cada 1,00 real investido.

Mostra o quanto o Ativo rendeu em relação ao lucro liquido em 2007 ele rendeu 9,62%

em 2008 este índice caiu para 7,11% o que demonstra que a empresa não foi eficiente

em rentabilizar seus recursos.

Rentabilidade do Patrimônio Liquido

Índice ano 2008

Lucro liquido x 100 112.953,00 x 100 = 17,37%

Patrimônio liquido médio (621.573,00+679.243,00)/2

Este índice mostra o quanto o capital investido pelos sócios rendeu.Esse índice

revela quanto à empresa teve de lucro líquido para cada real de capital próprio A

empresa rentabilizou 17,37% do seu capital em 2008, serve para avaliar se o

investimento é viável.

Dependência Bancária:

Financiamento de Ativo

Índice ano 2007

Empréstimo e Financiamentos x 100 R$ 620.398,00 * 100 46,24%

Ativo Total R$ 1.341.737,00

Índice ano 2008

Empréstimo e Financiamentos x 100 R$ 818.669,00 * 100 49,23%Ativo Total R$ 1.662.979,00

12

Este índice mostra o quanto os empréstimos e financiamentos fazem parte dos

investimentos da empresa. Em 2007 46,24% dos investimentos eram das participações

de créditos, em 2008 o índice aumentou para 49,23% o que mostra que a empresa

obteve mais participações de créditos para investir na mesma.

Participação de instituições de créditos no endividamento

Índice ano 2007

Financiamento x 100 R$ 620.398,00 * 100 86,37%

Capitais de Terceiros R$ 718.293,00

Índice ano 2008

Financiamento x 100 R$ 818.669,00 * 100 83,44%

Capitais de Terceiros R$ 981.200,00

Este índice mostra a participação dos financiamentos em comparação ao capital

de terceiros da empresa. Em 2007 86,37% do capital de terceiros da empresa eram

financiamentos, em 2008 este índice caiu para 83,44%. Isto mostra que muitos recursos

recebidos pela empresa vieram de financiamentos.

Financiamento do Ativo Circulante por Instituições Financeiras

Índice ano 2007

Financiamento curto prazo x 100 R$ 222.382,00 * 100 28,26%

Ativo circulante R$ 786.840,00

Índice ano 2008

Financiamento curto prazo x 100 R$ 296.403,00 * 100 33,42%

Ativo circulante R$ 886.876,00

Este índice mostra o quanto os financiamentos a curto prazo representam se

comparado ao Ativo circulante da empresa. Em 2007 os financiamentos representavam

28,26% do Ativo circulante da empresa, em 2008 este índice caiu para 33,42%

mostrando que a empresa diminuiu seus financiamentos e está sendo financiada em

partes pelos recursos provenientes das contas operacionais.

13

Passo 02 – Quadro Resumo Dos índices

Índice Índice Fórmula Interpretação

Estrutura de Capital

Participação de Capitais de Terceiros PC + ELP x 100

Passivo total

Indica qual a “dependência” dos negócios em relação a recursos de terceiros (bancos, fornecedores, recursos trabalhistas e tributários).

Composição do endividamento Passivo circulante x 100

Capital de terceiros

Mostra a relação entre o passivo de curto prazo da empresa e o passivo total. Ou seja, qual o percentual de passivo de curto prazo é usado no financiamento de terceiros.

Imobilização do Patrimônio Líquido

ANC - RLP x 100

Patrimônio líquido

Quanto menor melhor, já que quanto menos a empresa investe em ativo permanente, mais recursos próprios sobram para outros investimentos, diminuindo a necessidade de endividamento e do financiamento de terceiros. É importante ter em mente, entretanto, que este indicador muda muito de acordo com o setor de atuação da empresa.

Imobilização dos recursos não

correntes ANC - RLP x 100

Patrimônio Líquido + Exigível a longo prazo

Quanto menor melhor, já que quanto menos a empresa investe em ativo permanente, mais recursos próprios sobram para outros investimentos, diminuindo a necessidade de endividamento e do financiamento de terceiros. É importante ter em mente, entretanto, que este indicador muda muito de acordo com o setor de atuação da empresa.

Liquidez

Liquidez Geral Ativo circulante + Realizável longo prazo

Passivo circulante + exigível a longo prazo

Demonstra a “viabilidade” de médio e longo prazo dos pagamentos de compromissos já assumidos. O índice mínimo é 1. Abaixo de 1, indica problemas de liquidez.

Liquidez Corrente Ativo circulante

Passivo circulante

Evidencia a capacidade de pagamento de curto prazo. Um índice inferior a 1 indica problemas prementes de liquidez.

Liquidez Seca Ativo circulante - estoques

Passivo circulante

Como os estoques tem uma característica de permanência nas atividades da empresa (pois são indispensáveis a maioria das atividades de produção e comercialização), este índice procura demonstrar uma “liquidez real”, mediante a realização de ativos ditos “financeiros” (que se realizam em caixa).

14

Rentabilidade

Giro do ativo Vendas líquidas

Ativo total

Indica qual a geração de receitas sobre cada R$ do ativo. Quanto maior o índice, maior a capacidade de geração de receitas, indicando um bom desempenho de vendas e/ou uma boa administração dos ativos.

Margem líquidaLucro liquido x 100

Vendas líquidas

Utiliza-se este índice para avaliar o desempenho de resultado (lucro ou prejuízo) sobre a receita. Quanto maior o índice (se positivo), melhor a margem.

Rentabilidade do ativo Lucro liquido x 100

Ativo Total

A porcentagem resultante mostra a eficiência da aplicação dos ativos e quanto lucro eles estão gerando, onde quanto for maior a porcentagem, melhor.

Rentabilidade do Patrimônio Líquido

Lucro liquido x 100

Patrimônio liquido médio

A remuneração do Patrimônio Líquido é representada pelos resultados gerados. Se este índice for inferior à taxa de aplicação financeira (líquida de impostos) no período, significa um desempenho insatisfatório.

Etapa 03

Passo 01 – Análise pelo método Dupont e termômetro de insolvência.

CALCULO DA RENTABILIDADE DO ATIVO PELO MÉTODO DUPONTANÁLISE HORIZONTAL – DRE ADAPTADA 2007 2008

DEMONSTRAÇÃO DE RESULTADO R$ A.H. R$ A.H.Receita Operacional Bruta 761.156,00 100% 836.625,00 -Mercado interno 679.099,00 100% 728.313,00 7,25%Mercado externo 82.057,00 100% 108.312,00 32,00%Receita Operacional Líquida 631.988,00 100% 696.124,00 10,15%Impostos incidentes sobre vendas -129.168,00 100% -140.501,00 8,77%Custos dos produtos e serviços vendidos -359.903,00 100% -416.550,00 15,74%Lucro bruto 272.085,00 100% 279.574,00 2,75%Receitas (Despesas) Operacionais - - - -Vendas -59.786,00 200% -65.927,00 10,27%Gerais e administrativas -45.428,00 100% -63.800,00 40,44%Pesquisas e desenvolvimento -23.340,00 100% -28.766,00 9,21%Honorários da administração -8.025,00 100% -8.278,00 3,15%Tributarias -6.742,00 100% -2.913,00 -56,79%Resultado de equivalência patrimonial - - - -Outras receitas operacionais, liquidas 1.031,00 100% 1.673,00 62,27%Total despesas operacionais 145.290,00 100% 168.011,00 15,64%Lucro operacional antes do resultado financeiro 126.795,00 100% 111.563,00 -12,01%

15

Impostos de Renda e Contribuição Social Corrente -27.457,00 100% -33.324,00 -21,37%Diferido 1.914,00 100% 4.715,00 146,34%Lucro Operacional antes das participações 129.174,00 100% 118.257,00 -8,45%Participação Minoritária -555,00 100% -881,00 58,74%Participação da Administração -4.400 100% -4.423,00 0,52%Lucro Líquido do Resultado do Exercício 124.219,00 100% 112.953,00 -9,07%Resultado Financeiro Receita financeira 30.508,00 100% 36.950,00 21,12%Despesa financeira -5.048,00 100% -5.061,00 0,26%Variação cambial ativa -3.796,00 100% 10.752,00 -383,25%Variação cambial passiva 6.2508,00 100% -7.338,00 -217,26%Total do resultado financeiro 27.922,00 100% 35.303,00 26,43%Lucro Líquido do Exercício 124.219,00 112.953,00 -9,07%

2007:

Passivo Operacional – 97.391

Passivo Financeiro – 620.398

Patrimônio – 623.948

2008:

Passivo Operacional – 153.290

Passivo Financeiro – 818.669

Patrimônio – 691.020

Fórmula: Ativo Líquido = Ativo Total – Passivo Operacional

2007: Ativo Líquido = 1.341.737 – 97.391 = 1.244.346

2008: Ativo Líquido = 1.662.979 – 153.290 = 1.509.689

Fórmula:

Giro: Vendas Líquidas

Ativo Líquido

2007: 761.156 = 0,61

1.244.346

16

2008: 836.625 = 0,55

1.509.689

Fórmula:

Margem: Lucro Líquido

Vendas Líquidas

2007: 124.219 = 0,16 (x100 = 16,32%)

781.156

2008: 113.853 = 0,14 (x 100 = 13,50%)

836.625

Fórmula:

Rentabilidade do Ativo (Método Dupont) = Giro x Margem)

2007: 0,61 x 0,16 = 0,10 ( x 100 = 10% )

2008: 0,55 x 0,14 = 0,08 (x 100 = 8% )

Modelo Stephen Kanitz

Escala para medir a possibilidade de insolvência

Fórmula: Lucro Líquido x 0.05

Patrimônio Líquido

2007: 124.219 = 0.05 = 0.01

621.573

2008: 112.953 = 0.166292 x 0.05 = 0.01

679.243

Fórmula2: Ativo Circulante + ANC x 1.65

Passivo Circulante + PNC

17

2007: 786.840 + 554.897 = 1.341.737 = 1.87 x 1.65 = 3,08

312.523 + 405.770 718.293

2008: 886.676 + 776.103 = 1.662.979 = 1.69 x 1.65 = 2,80

414.144 + 567.056 981.200

Fórmula3: Ativo Circulante – Estoque x 3.55

Passivo Circulante

2007: 786.840 – 183.044 = 603.796 = 1.932005 x 3.55 = 6,86

312.523 312.523

2008: 886.876 – 285.334 = 601.532 = 1.452470 x 3,55 = 5.16

414.144 414.144

Fórmula4: Ativo Circulante x 1.106

Passivo Circulante

2007: 786.840 = 2517702 x 1.106 = 2,67

312.523

2008: 886.876 = 2.141467 x 1.06 = 2.27

414.144

Fórmula 5: Exigível Total x 0,33

Patrimônio Líquido

2007: 312.523 + 405.770 = 718.293 = 1.155605 x 0.33 = 0,38

621.573 621.573

2008: 414.144 + 567.056 = 981.200 = 1.444549 x 0.33 = 0.48

679.243 679.243

18

Etapa 04

Passo 01 – Ciclo Operacional e Ciclo de Caixa

Determinação da Necessidade do Capital de Giro

Para gerenciar o Capital de Giro é preciso um processo contínuo, tomar decisões

voltadas para a preservação da liquidez da companhia.

Capital de giro é o conjunto de valores necessários para a empresa fazer seus

negócios acontecerem (girar). Existe a expressão "Capital em Giro", que seriam os bens

efetivamente em uso.

O Capital de Giro pode fazer a grande diferença na rentabilidade de uma

empresa, por estar envolvido em um grande volume de ativos. Para que se chegue à

conclusão necessária de Capital de Giro não de faz necessário somente um estudo do

ponto de vista financeiro, e sim a criação de uma estratégia que possa realmente garantir

crescimento, lucro e principalmente segurança para a longevidade da empresa.

ACO = Ativo Circulante Operacional

PCO = Passivo Circulante Operacional

Fórmula: ACO-PCO

2007: 452.107 – 87.766 = 364.341

2008: 526.263 – 105.964 = 420.299

Em geral de 50 a 60% do total dos ativos de uma empresa representam a fatia

correspondente a este capital. Além de sua participação sobre o total dos ativos da

empresa, o capital de giro exige um esforço para ser gerido pelo administrador

financeiro maior do que aquele requerido pelo capital fixo.

Um bom volume de liquidez para empresa é positivo, quando isso não ocorre

significa que o Passivo Circulante está sendo maior que o Ativo Circulante, tendo como

resultado despesas financeiras, diminuindo o lucro da empresa. Mas se a liquidez estiver

com boas sobras, pode significar para quem analisa de fora, uma ausência de

investimentos, dando a impressão negativa para empresa. Portanto no que diz respeito

ao Capital de Giro é importantíssimo que se tenha bem claro, o que será destinado a ele.

19

Prazo Médio de Rotação de Estoques (PMRE)

Prazo Médio do Recebimento das Vendas (PMRV)

Prazo Médio de Pagamento das Compras (PMPC PMRE)

PMRE = Tempo de giro médio dos estoques da empresa, isto é, o tempo de

compra e estocagem.

DP = Dias de Período, ou seja, se estivermos considerando o CMV de um ano,

por exemplo, DP será igual há 360 dias.

PMPC = Prazo médio de pagamento das compras.

CMV = Custo de Mercadorias Vendidas.

Estoques

Corresponde ao período compreendido desde a compra das mercadorias ate o

momento de suas vendas nas empresas comerciais.

Fórmula:

PMRE = Estoque x DP

CMV

2007: PMRE = 183.044_ = 0, 508592 x 360 = 183,09

359, 903

2008: PMRE = 285.344 = 0, 685017 x 360 = 246,61

416.550

Vendas

Compreende o intervalo de tempo entre a venda a prazo das mercadorias

ou produtos em questão, e as entradas de caixa oriundas da cobrança de duplicatas.

Fórmula:

PMRV = Duplicatas a receber x DP

Receita Bruta de Vendas

20

2007: PMRV = 62.888 = 0, 082621 x 360 = 30,29

761.156

2008: PMRV = 77.463 = 0, 092589 x 360 = 34,06

836, 625

Compras

Indica o período de tempo em que a empresa dispõe das mercadorias ou

materiais de produção, sem desembolsar os valores correspondentes.

Para Chegar ao saldo de compras quando esse não está no Balanço Patrimonial,

devemos utilizar a seguinte fórmula: Compras = CMV – Estoque Inicial + Estoque

Final.

Fórmula: Fornecedores x DP

DP

2007: 25.193

Sem saldo inicial de 2007

2008: Compras = 416.550 – 183.044 + 285.344 = 518.850

31.136 = 0,06 x 360 = 21,60

518.850

CICLO OPERACIONAL DA EMPRESA (DIAS)

PMRE – Prazo Médio de Rotação de Estoque

PMRV – Prazo Médio e Recebimentos das Vendas

CO – Ciclo Operacional

Formula:

CO = PMRE + PMRV

2007: CO = 183.09 + 30.29 = 213.38

2008: CO = 246.61 + 34.06 = 280.67

21

CICLO FINANCEIRO DA EMPRESA (DIAS)

PMPC – Prazo Médio de Pagamento das Compras

CF – Ciclo Financeiro

CO – Ciclo Operacional

Formula: CF = CO-PMPC

2008: CF = 280.67 – 21.60 = 259.07

RELATÓRIO GERAL SOBRE O EXAME DE SAÚDE ECONÔMICA,

FINANCEIRA E PATRIMONIAL.

Concluímos que no giro a empresa está como uma eficiência de 0,55, a margem

de lucro é de 14%. Com essa informação pelo Método Dupont, podemos dizer que a

empresa tem 8% de rentabilidade. Mesmo com os resultados que mostram piora em

comparação ao ano de 2007, afirmamos aos investidores que a empresa então em boas

condições, mesmo que tenha que ser mais bem cuidados em alguns aspectos.

Os aspectos Econômicos, Financeiro e Patrimonial, são aceitáveis e podemos

garantir que o estado da empresa é saudável.

Considerações Finais

Concluímos este trabalho como um grande aprimoramento de conhecimentos

que foram desenvolvidos em cada passo e etapa desta ATPS (Atividade Prática

Supervisionada). Porém, tivemos desafios que foram de grande importância para

provar nossa capacidade de desenvolver ideias e soluções a partir de estudos que

deram um suporte de grande ajuda, assim, nas aluas e pesquisas, ambos foram

fundamentais para o grande envolvimento de toda equipe.

Enfim, obtivemos grande conhecimento do que é realmente a Estrutura e

Análise das Demonstrações Financeiras, surgindo ideias e resultados que foram se

aplicando em determinada posição do trabalho que atua nas principais formulas de

cálculos.

22

Referências Bibliográficas

AZEVEDO, Marcelo Cardoso de (org.). Estrutura e Análise das

Demonstrações Financeiras. 2. ed. Campinas: Alínea, 2009

ASSAF NETO, Alexandre. Estrutura e análise de balanços: um enfoque

econômico-financeiro. 8. ed. São Paulo: Atlas, 2006

MATARAZZO, Dante Carmine. Análise Financeira de Balanços: Abordagem

Básica e Gerencial. 6. ed. São Paulo: Atlas, 2003.

ASSAF NETO, Alexandre. Finanças corporativas e valor. 3 ed. São Paulo:

Atlas, 2007.

BRAGA, Hugo Rocha. Demonstrações Contábeis: estrutura, análise e

interpretação. 5. ed. São Paulo: Atlas, 2003.

MARION, José Carlos. Análise das Demonstrações Contábeis. 3. ed. São

Paulo: Atlas, 2005.

PEREZ JR., José Hernandez, BEGALLI, Glaucos Antônio. Elaboração das

demonstrações contábeis. 3. ed. São Paulo: Atlas, 2002.

SILVA, José Pereira da. Análise Financeira das Empresas. 8. ed. São Paulo:

Atlas, 2006.

http://www.educacao.cc/financeira/o-que-sao-investimentos-financeiros-e-os-

tipos-de-investimentos/ 12/04/15 15:16

http://www.romi.com.br 14/04/15 10:46

23