em pauta 20 anos do plano real - acionista.com.br · processo criativo e transparente de migração...

TRANSCRIPT

20 ANOS DOPLANO REALE O LEGADO PARA OMERCADO DE CAPITAIS

por ISABELLA ABREU

No dia 27 de fevereiro de 2014, o Plano Real completa 20 anos. O amplo programa de estabilização econômica que teve como principal objetivo o controle da hiperinfl ação que assolava o país fez renascer a esperança da construção de um futuro planejado no Brasil. Duas décadas depois, qual o maior legado do Plano Real e sua contribuição para o mercado de capitais brasileiro?

14 REVISTA RI Fevereiro 2014

EM PAUTA

O “Plano Real” de estabilização da economia, elaborado, no governo Itamar Franco, pelo então ministro da Fazenda Fernando Henrique Cardoso, contou com a participação, entre outros, dos seguintes economistas: Gustavo Franco, Pérsio Arida, Pedro Malan, Edmar Bacha, André Lara Rezende.

DURANTE A SUA FASE DE IMPLANTAÇÃO,

DESTACAM-SE AS SEGUINTES AÇÕES:

• Redução de gastos públicos e aumento dos impostos como forma de controlar as contas do governo;

• Criação da Unidade Real de Valor (URV) como forma de desindexar a economia, até então indexada pelos índi-ces de infl ação;

• Criação de uma nova moeda forte: o real (R$);• Aumento das taxas de juros e aumentos dos compulsó-

rios (dinheiro que os bancos devem recolher junto ao Banco Central). Estas medidas tinham como objetivo re-duzir o consumo e provocar a queda da infl ação;

• Redução dos impostos de importação para aumentar a concorrência com os produtos nacionais, provocando a redução dos preços; e

• Controle cambial, mantendo o Real valorizado diante ao Dólar. Esta medida visava estimular a importação e au-mentar a concorrência interna, controlando o aumento dos preços dos produtos nacionais.

Após a implantação do Plano Real, uma grande sequência de reformas estruturais e de gestão pública foram implan-tandas para dar sustentação a estabilidade econômica, en-tre elas destacam-se: privatização de vários setores esta-tais; o Proer; a criação de agências reguladoras; a Lei de Responsabilidade Fiscal; a liquidação ou venda da maioria dos bancos pertencentes aos governos dos estados; a to-tal renegociação das dívidas de estados e municípios com critérios rigorosos (dívida pública); maior abertura comer-cial com o exterior, entre outras.

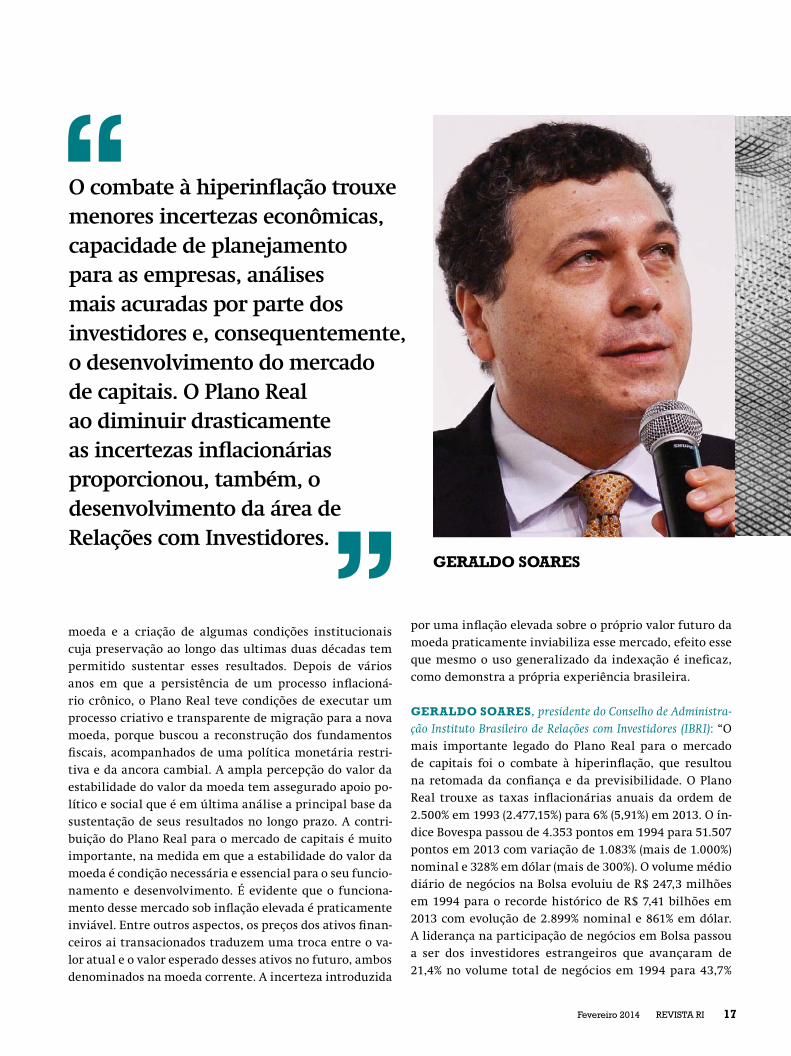

“O mais importante legado do Plano Real para o mercado de capitais foi o combate à hiperinfl ação, que resultou na retomada da confi ança e da previsibilidade. O plano trou-xe as taxas infl acionárias anuais da ordem de 2.500% em 1993 para 6% em 2013. O índice Bovespa passou de 4.353 pontos em 1994 para 51.507 pontos em 2013 com varia-ção de 1.083% nominal e 328% em dólar. O volume médio diário de negócios na Bolsa evoluiu de R$ 247,3 milhões em 1994 para o recorde histórico de R$ 7,41 bilhões em 2013 com evolução de 2.899% nominal e 861% em dólar”, destaca Geraldo Soares, presidente do Conselho do IBRI. ANTONIO CASTRO

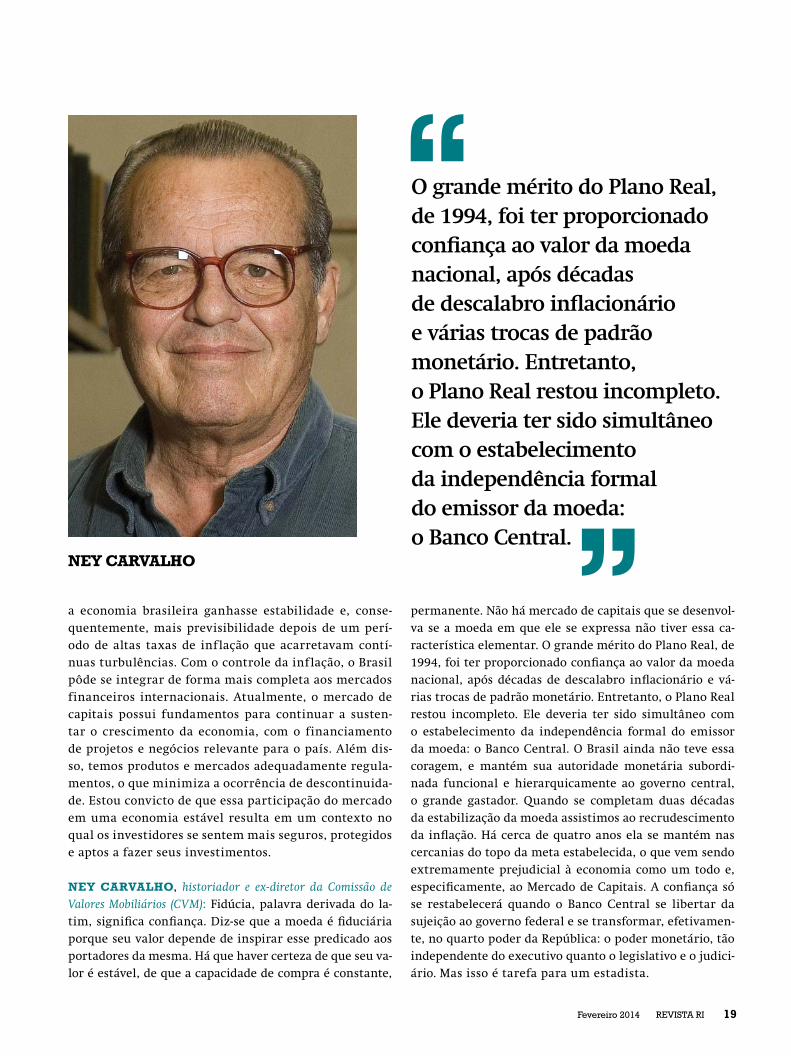

Segundo o historiador Ney Carvalho: “O grande mérito do Plano Real, foi ter proporcionado confi ança ao valor da moeda nacional, após décadas de descalabro infl acionário e várias trocas de padrão monetário. Entretanto, o Plano Real restou incompleto. Deveria ter sido simultâneo com o estabelecimento da independência formal do emissor da moeda: o Banco Central. O Brasil ainda não teve essa coragem, e mantém sua autoridade monetária subordina-da funcional e hierarquicamente ao governo central, o grande gastador”.

Confi ra, a seguir, a visão destes e outros destacados no-mes do nosso mercado sobre o legado e a contribuição do Plano Real para o mercado de capitais brasileiro:

ANTONIO CASTRO, presidente da Associação Brasileira das Companhias Abertas (ABRASCA): “A década perdida de 1980 e o início dos anos 90 se caracterizaram por um perío-do marcado por grande incerteza sobre o futuro da eco-nomia brasileira, decorrente acima de tudo de um fator dominante: os elevados níveis de infl ação, que inibiam o funcionamento do mercado de capitais, condicionavam baixos padrões de crescimento e determinavam o cons-

15REVISTA RIFevereiro 2014

A contribuição do Plano Real para o mercado de capitais é muito importante, na medida em que a estabilidade do valor da moeda é condição necessária e essencial para o seu funcionamento e desenvolvimento. É evidente que o funcionamento desse mercado sob inflação elevada é praticamente inviável.

tante adiamento da inserção do Brasil na Economia Glo-bal. O Plano Real, a partir de 1994, viabilizou o tão espe-rado fim da hiperinflação brasileira e a inserção do país na inevitável realidade da globalização, que se espalhou pelo mundo no início da década de 1990, cujo principal condicionante histórico foi a queda do muro de Berlim. Da mesma forma no Brasil, ao criar uma nova moeda que passou a exercer as indispensáveis funções de reserva de valor e de ampla referencia transacional (meio de troca), o Plano Real estabeleceu os fundamentos essenciais ao funcionamento do mercado de capitais, essencialmente por remover o acentuado nível de incerteza associado ao cenário de hiperinflação até então predominante no país, que inibia não apenas a iniciativa empresarial como também o apetite dos investidores. Após 20 anos de im-plantação do Plano Real, é sempre bom lembrar as distor-ções geradas pela hiperinflação até então existente, que impediam o bom funcionamento da economia de um país que não contava com uma moeda funcional confiável. Era usual adotar o dólar norte-americano como moeda transa-cional de referência, caracterizando o inevitável processo

de dolarização, que permitia aos agentes mensurar e esta-belecer valores confiáveis a suas transações. No mercado imobiliário, as transações eram referenciadas em dólares. No mercado de ações, no início dos anos 90, era difícil se captar recursos em moeda nacional, fator este que condi-cionou o início das emissões via ADRs, então viabilizadas por serem denominadas em moeda forte e negociadas em mercado de alta liquidez. Após 20 anos, podemos afirmar que o Plano Real foi nossa maior realização econômica nas últimas décadas. Graças ao Plano Real a hiperinflação foi afastada, as incertezas da Economia Brasileira foram minimizadas e o nosso Mercado de Capitais se tornou cada vez mais forte e capaz de captar a confiança de inves-tidores. É fundamental, para o nosso futuro, que as con-quistas e lições geradas pelo Plano Real não sejam nunca esquecidas, nem pelas atuais nem pelas futuras gerações de gestores da Economia Brasileira.”

CARLOS ANTONIO ROCCA, diretor do Centro de Estudos de Mercado de Capitais (CEMEC): “O maior legado do Plano Real é a recuperação da credibilidade e funcionalidade da

CARLOS ANTONIO ROCCA

EM PAUTA

16 REVISTA RI Fevereiro 2014

O combate à hiperinflação trouxe menores incertezas econômicas, capacidade de planejamento para as empresas, análises mais acuradas por parte dos investidores e, consequentemente, o desenvolvimento do mercado de capitais. O Plano Real ao diminuir drasticamente as incertezas inflacionárias proporcionou, também, o desenvolvimento da área de Relações com Investidores.

moeda e a criação de algumas condições institucionais cuja preservação ao longo das ultimas duas décadas tem permitido sustentar esses resultados. Depois de vários anos em que a persistência de um processo inflacioná-rio crônico, o Plano Real teve condições de executar um processo criativo e transparente de migração para a nova moeda, porque buscou a reconstrução dos fundamentos fiscais, acompanhados de uma política monetária restri-tiva e da ancora cambial. A ampla percepção do valor da estabilidade do valor da moeda tem assegurado apoio po-lítico e social que é em última análise a principal base da sustentação de seus resultados no longo prazo. A contri-buição do Plano Real para o mercado de capitais é muito importante, na medida em que a estabilidade do valor da moeda é condição necessária e essencial para o seu funcio-namento e desenvolvimento. É evidente que o funciona-mento desse mercado sob inflação elevada é praticamente inviável. Entre outros aspectos, os preços dos ativos finan-ceiros ai transacionados traduzem uma troca entre o va-lor atual e o valor esperado desses ativos no futuro, ambos denominados na moeda corrente. A incerteza introduzida

por uma inflação elevada sobre o próprio valor futuro da moeda praticamente inviabiliza esse mercado, efeito esse que mesmo o uso generalizado da indexação é ineficaz, como demonstra a própria experiência brasileira.

GERALDO SOARES, presidente do Conselho de Administra-ção Instituto Brasileiro de Relações com Investidores (IBRI): “O mais importante legado do Plano Real para o mercado de capitais foi o combate à hiperinflação, que resultou na retomada da confiança e da previsibilidade. O Plano Real trouxe as taxas inflacionárias anuais da ordem de 2.500% em 1993 (2.477,15%) para 6% (5,91%) em 2013. O ín-dice Bovespa passou de 4.353 pontos em 1994 para 51.507 pontos em 2013 com variação de 1.083% (mais de 1.000%) nominal e 328% em dólar (mais de 300%). O volume médio diário de negócios na Bolsa evoluiu de R$ 247,3 milhões em 1994 para o recorde histórico de R$ 7,41 bilhões em 2013 com evolução de 2.899% nominal e 861% em dólar. A liderança na participação de negócios em Bolsa passou a ser dos investidores estrangeiros que avançaram de 21,4% no volume total de negócios em 1994 para 43,7%

GERALDO SOARES

17REVISTA RIFevereiro 2014

em 2013. Os investidores institucionais (por exemplo, fundos de pensão) ampliaram a participação de 16,4% em 1994 para 32,8% em 2013. Os investidores pessoas físicas também ampliaram a participação de 9,7% do volume total de negócios na Bolsa em 1994 para 15,2% em 2013. O combate à hiperinf lação trouxe menores incertezas econômicas, capacidade de planejamento para as empresas, análises mais acuradas por parte dos investidores e, consequentemente, o desenvolvimen-to do mercado de capitais. O Plano Real ao diminuir drasticamente as incertezas inf lacionárias proporcio-nou, também, o desenvolvimento da área de Relações com Investidores. O IBRI (Instituto Brasileiro de Rela-ções com Investidores) foi criado, em 1997, já nos pri-meiros anos de vigência do programa de estabilização econômica, que trouxe para as empresas a necessidade de aprimorar o relacionamento com os investidores. Os profissionais de RI passaram a ser cada vez mais valori-zados, pois retirada a “cortina de fumaça” inf lacionária começou a haver mais transparência na comunicação financeira. A competição pelo dinheiro do investidor intensificou-se em escala global, uma vez que o país

passou a apresentar o importante diferencial de “grau de investimento”. Além dos profissionais de Relações com Investidores focados em companhias com ações em Bolsa, a saída do processo hiperinf lacionário trouxe a valorização do profissional de RI de dívida corporativa (títulos de renda fixa). Assim, o Plano Real - ao desin-dexar a economia, procurar o controle dos gastos pú-blicos, realizar a abertura econômica, adotar políticas monetárias restritivas e equilíbrio fiscal - resultou em um processo de estabilidade econômica, deixando um legado positivo nos últimos 20 anos para o mercado de capitais e consequentemente para os profissionais de Relações com Investidores.

LEONARDO PEREIRA , presidente da Comissão de Va-lores Mobiliários (CVM): O mercado de capitais continua se consolidando no Brasil e tornando-se referência em aspectos variados, tais como governança corporativa, ambiente regulatório seguro - aqui incluindo o seg-mento de derivativos - e na qualidade das informações divulgadas ao público. Neste contexto, o Plano Real, exerceu uma função interessante: colaborou para que

LEONARDO PEREIRA

Com o controle da inflação, o Brasil pôde se integrar de forma mais completa aos mercados financeiros internacionais. Atualmente, o mercado de capitais possui fundamentos para continuar a sustentar o crescimento da economia, com o financiamento de projetos e negócios relevante para o país.

EM PAUTA

18 REVISTA RI Fevereiro 2014

a economia brasileira ganhasse estabilidade e, conse-quentemente, mais previsibilidade depois de um perí-odo de altas taxas de inf lação que acarretavam contí-nuas turbulências. Com o controle da inf lação, o Brasil pôde se integrar de forma mais completa aos mercados financeiros internacionais. Atualmente, o mercado de capitais possui fundamentos para continuar a susten-tar o crescimento da economia, com o financiamento de projetos e negócios relevante para o país. Além dis-so, temos produtos e mercados adequadamente regula-mentos, o que minimiza a ocorrência de descontinuida-de. Estou convicto de que essa participação do mercado em uma economia estável resulta em um contexto no qual os investidores se sentem mais seguros, protegidos e aptos a fazer seus investimentos.

NEY CARVALHO, historiador e ex-diretor da Comissão de Valores Mobiliários (CVM): Fidúcia, palavra derivada do la-tim, significa confiança. Diz-se que a moeda é fiduciária porque seu valor depende de inspirar esse predicado aos portadores da mesma. Há que haver certeza de que seu va-lor é estável, de que a capacidade de compra é constante,

permanente. Não há mercado de capitais que se desenvol-va se a moeda em que ele se expressa não tiver essa ca-racterística elementar. O grande mérito do Plano Real, de 1994, foi ter proporcionado confiança ao valor da moeda nacional, após décadas de descalabro inflacionário e vá-rias trocas de padrão monetário. Entretanto, o Plano Real restou incompleto. Ele deveria ter sido simultâneo com o estabelecimento da independência formal do emissor da moeda: o Banco Central. O Brasil ainda não teve essa coragem, e mantém sua autoridade monetária subordi-nada funcional e hierarquicamente ao governo central, o grande gastador. Quando se completam duas décadas da estabilização da moeda assistimos ao recrudescimento da inflação. Há cerca de quatro anos ela se mantém nas cercanias do topo da meta estabelecida, o que vem sendo extremamente prejudicial à economia como um todo e, especificamente, ao Mercado de Capitais. A confiança só se restabelecerá quando o Banco Central se libertar da sujeição ao governo federal e se transformar, efetivamen-te, no quarto poder da República: o poder monetário, tão independente do executivo quanto o legislativo e o judici-ário. Mas isso é tarefa para um estadista.

NEY CARVALHO

O grande mérito do Plano Real, de 1994, foi ter proporcionado confiança ao valor da moeda nacional, após décadas de descalabro inflacionário e várias trocas de padrão monetário. Entretanto, o Plano Real restou incompleto. Ele deveria ter sido simultâneo com o estabelecimento da independência formal do emissor da moeda: o Banco Central.

19REVISTA RIFevereiro 2014

RENATO CHAVES, especialista em Governança Corporativa:O Plano Real, com o efetivo controle de uma espiral infla-cionária que alimentava a chamada “ciranda financeira”, obrigou gestores de recursos a saírem da acomodação e buscarem opções de investimentos mais atraentes que os títulos do Governo. Assim, gestores que adotavam uma postura passiva depois da compra de papéis com rentabi-lidades atreladas à inflação passaram a analisar outras op-ções, como debêntures de grandes empresas e fundos de private equity. Outra consequência positiva para o mer-cado de capitais foi a redução das taxas de administração dos fundos de investimentos, pois os elevados níveis infla-cionários serviam para “camuflar” altas taxas de adminis-tração. Um bom exemplo dessa mudança de patamar é o processo CVM RJ2011/6066, julgado em 11/12/2012, onde o regulador considerou abusivas as taxas de administração cobradas por um grande banco, da ordem 6,5% ao ano, diante do cenário vivido pelo nosso País.

ROBERTO TEIXEIRA DA COSTA, fundador e primeiro presidente da Comissão de Valores Mobiliários (CVM); e presi-dente da Câmara de Arbitragem da Bolsa de Valores de São Pau-lo: Uma das características básicas para o funcionamento eficiente para o mercado de capitais é o fator previsibili-dade. Tanto para os aplicadores dos títulos de dívida de longo prazo como para as ações, ter elementos de convic-ção para projetar o futuro é de fundamental relevância para aqueles que estão dispostos a abrir mão da comodi-dade de aplicar no curto prazo para assumir riscos de um futuro que, por definição, será sempre de muitas incóg-nitas. A inexistência de uma moeda confiável sempre foi um elemento que conspirou contra os investimentos de longo prazo. Ao não ter confiança no comportamento do valor futuro da moeda, aplicadores preferem os riscos do curto prazo a arriscar-se nas incertezas do futuro, onde o comportamento da moeda é fator determinante. Assim, em diferentes períodos que antecederam o Plano Real ti-

RENATO CHAVES

O Plano Real, com o efetivo controle de uma espiral inflacionária que alimentava a chamada “ciranda financeira”, obrigou gestores de recursos a saírem da acomodação e buscarem opções de investimentos mais atraentes que os títulos do Governo. Assim, gestores passaram a analisar outras opções, como debêntures de grandes empresas e fundos de private equity.

EM PAUTA

20 REVISTA RI Fevereiro 2014

ROBERTO TEIXEIRA DA COSTA

A inexistência de uma moeda confiável sempre foi um elemento que conspirou contra os investimentos de longo prazo. Ao não ter confiança no comportamento do valor futuro da moeda, aplicadores preferem os riscos do curto prazo a arriscar-se nas incertezas do futuro, onde o comportamento da moeda é fator determinante. Assim, em diferentes períodos que antecederam o Plano Real tivemos várias iniciativas que buscava debelar uma inflação que criava incríveis distorções na gestão da economia e no cotidiano da sociedade.

Assim, o Plano Real inicialmente recebido com certo ceti-cismo, acabou tornando-se um investimento de confiança para que assalariados e investidores pudessem olhar o fu-turo como um horizonte de uma confiabilidade perdida. Infelizmente, em passado recente, muito embora nem de longe nos lembrando aos da inflação, ainda assim uma in-flação remitente na casa dos 8% a.a., definitivamente cria um cenário propício para os investimentos de longo pra-zo relembrando-nos de efeitos perturbadores da correção monetária que foi um paliativo que acabou por se tornar um fator desestabilizador para o desenvolvimento.

SERGIO VALE, economista-chefe da MB Associados: “Depois de tantas tentativas e planos exóticos, em 1994 finalmen-te conseguimos derrotar a inflação. O que parecia mágica para a população, mostrou-se efetivo ao longo dos anos e só conseguiu ser duradouro porque houve um conjunto de mediadas microeconômicas adicionais que tornaram a economia mais eficiente. Além disso, a partir dali as po-líticas macroeconômicas passaram a ser de melhor quali-dade. Ao mesmo tempo, trouxe algo que o Brasil provavel-mente nunca teve antes: previsibilidade. Para o mercado

vemos várias iniciativas que buscava debelar uma inflação que criava incríveis distorções na gestão da economia e no cotidiano da sociedade. Outro efeito perverso que, sem dúvida, refletia na renda dos assalariados de menor poder aquisitivo, pois os salários recebidos no início de um pe-ríodo não compravam ao seu final os mesmos bens e ser-viços vigorantes no seu início. Portanto, o encurtamento do horizonte temporal marcava seu efeito perverso não só para aqueles que estavam dispostos a investir à longo prazo, mas também para aqueles que viviam de salários.

21REVISTA RIFevereiro 2014

SERGIO VALE

de capitais isso foi essencial, pois a possibilidade de as em-presas se capitalizarem em Bolsa só conseguiria ser efeti-vo se houvesse uma capacidade de analisar o comporta-mento dessas empresas no longo prazo. Ainda falta muito para chegarmos ao patamar ótimo, pois ainda temos uma taxa de juros relativamente elevada e a batalha diária da inflação tem sido negligenciada desde o início do governo Dilma. Convivemos agora com inflação sistematicamente na casa dos 6%, com riscos concretos dessa inflação passar do teto da meta já neste ano. Para o mercado de capitais significa ainda algumas dificuldades, já que inflação ele-vada significará em algum momento necessidade de juros ainda mais elevados por um período mais longo para mu-dar essa expectativa. Juro elevado não é o meio mais atra-tivo para o investidor que começou a descobrir o mercado de capitais nos últimos anos. De qualquer maneira, os ga-nhos nestes últimos 20 anos são inequívocos e a ideia de que inflação alta é inaceitável veio para ficar. Os percalços

recentes naquilo que o Plano Real conseguiu debelar de-vem ser entendidos como temporários e não machucarão o mercado de capitais no longo prazo.

THOMÁS TOSTA DE SÁ, presidente do IBMEC e coordena-dor do Comitê Executivo do Plano Diretor do Mercado de Capitais:Quando em julho de 1994, como presidente da CVM, par-ticipei no Congresso do lançamento do Plano Real disse em meu discurso: “Assim como a bandeira e o hino nacional são símbolos de uma nação sua moeda também é um símbolo”. O Real além de um novo padrão monetário, que sobrevive há 20 anos, como símbolo da nação, representou para o Brasil a der-rota da inflação nos moldes do que vivemos durante décadas no país. A inflação não é apenas uma destruidora de um dos símbolos de uma nação, mas a maior injustiça social contra os assalariados de um país. Não há mercado de capitais que se desenvolva com os níveis de inflação que foram praticados no Brasil do inicio da década de 70 ate o Plano Real. Não é por

Depois de tantas tentativas e planos exóticos, em 1994 finalmente conseguimos derrotar a inflação. O que parecia mágica para a população, mostrou-se efetivo ao longo dos anos e só conseguiu ser duradouro porque houve um conjunto de mediadas microeconômicas adicionais que tornaram a economia mais eficiente.

EM PAUTA

22 REVISTA RI Fevereiro 2014

THOMÁS TOSTA DE SÁ

outra razão que todos os esforços feitos para desenvolvimento do mercado de capitais desde a promulgação da Lei 4728, em 1965, tenham obtido resultados pífios. Basta citar o valor de mercado das ações cotadas em Bolsa em 1990 era de apenas 3% do PIB. A liberação para a entrada do capital estrangeiro para aplicações em Bolsa em 1991, o Plano Real em 1994, a recuperação da imagem da CVM a partir de 1993, e o Plano Diretor do Mercado de Capitais em 2002, criaram as bases do novo Mercado de Capitais brasileiro que será a alavanca do crescimento econômico e social da nação nos próximos 20 anos. O valor de mercado das empresas atingiu em 2007 o percentual de 97% do PIB. A partir de 2008 após a crise do Lehman Brothers a política econômica abandonou a bem su-cedida parceria público-privada, do primeiro governo Lula de apoio ao mercado de capitais, para um desenvolvimento econômico apoiado no crescimento do consumo e redução dos investimentos através do mercado de capitais elegendo o crédito subsidiado e a intervenção estatal. RI

Não há mercado de capitais que se desenvolva com os níveis de inflação que foram praticados no Brasil do inicio da década de 70 ate o Plano Real. Não é por outra razão que todos os esforços feitos para desenvolvimento do mercado de capitais desde a promulgação da Lei 4728, em 1965, tenham obtido resultados pífios. Basta citar o valor de mercado das ações cotadas em Bolsa em 1990 era de apenas 3% do PIB. A liberação para a entrada do capital estrangeiro para aplicações em Bolsa em 1991, o Plano Real em 1994, a recuperação da imagem da CVM a partir de 1993, e o Plano Diretor do Mercado de Capitais em 2002, criaram as bases do novo Mercado de Capitais brasileiro que será a alavanca do crescimento econômico e social da nação nos próximos 20 anos.

23REVISTA RIFevereiro 2014