desempenho anual - acionista.com.br · 01 de novembro, 2016 análise fundamentalista arteiras...

TRANSCRIPT

01 de Novembro, 2016

Análise Fundamentalista

Carteiras Recomendadas

Carteiras Recomendadas |

Análise XP

Portfólios & Performance

Carteira XP

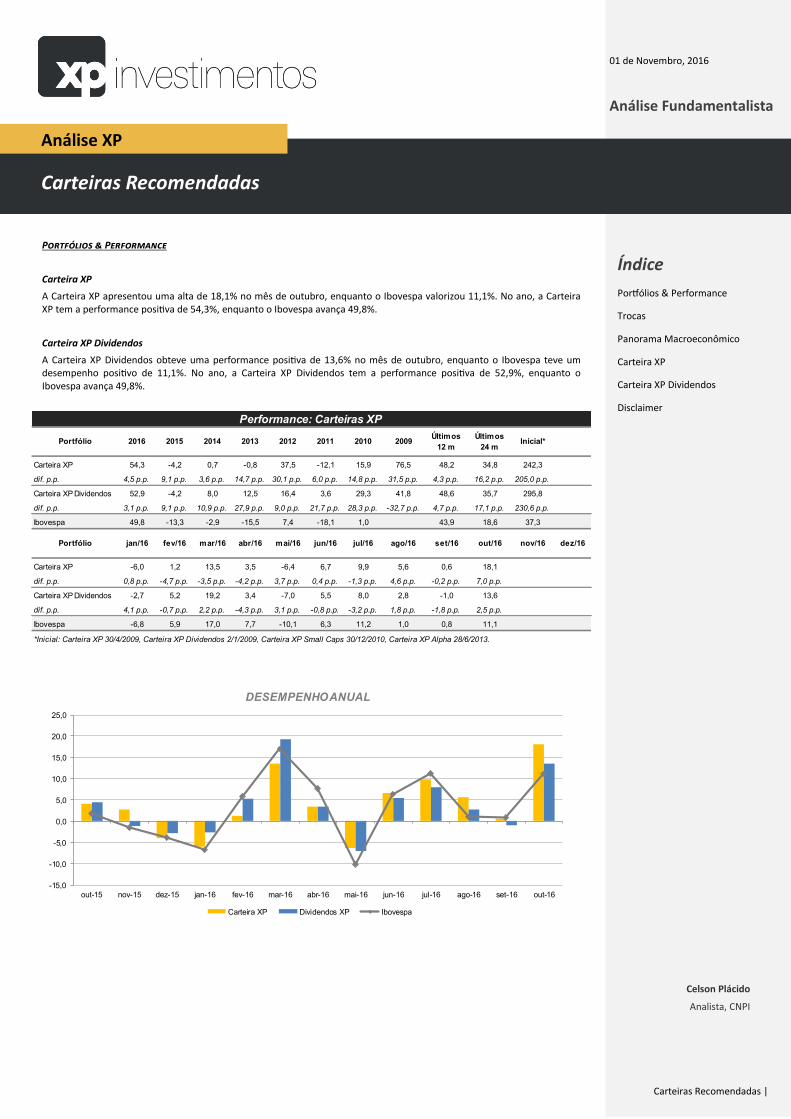

A Carteira XP apresentou uma alta de 18,1% no mês de outubro, enquanto o Ibovespa valorizou 11,1%. No ano, a Carteira XP tem a performance positiva de 54,3%, enquanto o Ibovespa avança 49,8%.

Carteira XP Dividendos

A Carteira XP Dividendos obteve uma performance positiva de 13,6% no mês de outubro, enquanto o Ibovespa teve um desempenho positivo de 11,1%. No ano, a Carteira XP Dividendos tem a performance positiva de 52,9%, enquanto o Ibovespa avança 49,8%.

Índice

Portfólios & Performance

Trocas

Panorama Macroeconômico

Carteira XP

Carteira XP Dividendos

Disclaimer

Celson Plácido

Analista, CNPI

Carteira XP 54,3 -4,2 0,7 -0,8 37,5 -12,1 15,9 76,5 48,2 34,8 242,3

dif. p.p. 4,5 p.p. 9,1 p.p. 3,6 p.p. 14,7 p.p. 30,1 p.p. 6,0 p.p. 14,8 p.p. 31,5 p.p. 4,3 p.p. 16,2 p.p. 205,0 p.p.

Carteira XP Dividendos 52,9 -4,2 8,0 12,5 16,4 3,6 29,3 41,8 48,6 35,7 295,8

dif. p.p. 3,1 p.p. 9,1 p.p. 10,9 p.p. 27,9 p.p. 9,0 p.p. 21,7 p.p. 28,3 p.p. -32,7 p.p. 4,7 p.p. 17,1 p.p. 230,6 p.p.

Ibovespa 49,8 -13,3 -2,9 -15,5 7,4 -18,1 1,0 43,9 18,6 37,3

Carteira XP -6,0 1,2 13,5 3,5 -6,4 6,7 9,9 5,6 0,6 18,1

dif. p.p. 0,8 p.p. -4,7 p.p. -3,5 p.p. -4,2 p.p. 3,7 p.p. 0,4 p.p. -1,3 p.p. 4,6 p.p. -0,2 p.p. 7,0 p.p.

Carteira XP Dividendos -2,7 5,2 19,2 3,4 -7,0 5,5 8,0 2,8 -1,0 13,6

dif. p.p. 4,1 p.p. -0,7 p.p. 2,2 p.p. -4,3 p.p. 3,1 p.p. -0,8 p.p. -3,2 p.p. 1,8 p.p. -1,8 p.p. 2,5 p.p.

Ibovespa -6,8 5,9 17,0 7,7 -10,1 6,3 11,2 1,0 0,8 11,1

*Inicial: Carteira XP 30/4/2009, Carteira XP Dividendos 2/1/2009, Carteira XP Small Caps 30/12/2010, Carteira XP Alpha 28/6/2013.

ago-15

set-15

out-15

nov-15

dez-15

jan-16

fev-16

mar-16

abr-16

mai-16

mai/16 dez/16jun/16 jul/16 ago/16 set/16 out/16 nov/16Portfólio jan/16 fev/16 mar/16 abr/16

Performance: Carteiras XP

Portfólio 2016 2015 2014 2013 2012 2011Últimos

12 m

Últimos

24 mInicial*2010 2009

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

out-15 nov-15 dez-15 jan-16 fev-16 mar-16 abr-16 mai-16 jun-16 jul-16 ago-16 set-16 out-16

DESEMPENHO ANUAL

Carteira XP Dividendos XP Ibovespa

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 2

Trocas para Novembro/16 Carteira XP

Modificações:

Entrada de Eletrobras (+7%): Optamos por adicionar Eletrobrás a nossa carteira mensal, com uma participação pequena de 7%. Acreditamos que as ações da

empresa devam se beneficiar nos próximos meses de algumas mudanças que irão ocorrer internamente. Entre os principais fatores que devem impulsionar essas

mudanças, podemos mencionar o anúncio do plano de negócios, que deverá trazer detalhes sobre as medidas de corte de custos relacionados a ineficiências, e

também o Programa de Demissão Voluntária (PDV). Além disso, acreditamos que a venda de ativos prevista para acontecer em 2017 deva dar um impulso

adicional aos papéis (com exceção do leilão da Celg-D, que está previsto para ocorrer ainda esse ano). Por fim, ressaltamos nossa visão construtiva sobre a nova

gestão da empresa, que está comprometida em melhorar a comunicação com o mercado, além de estar ciente das ineficiências internas.

Redução em Banco do Brasil (-3%): De forma a não aumentarmos significativamente o risco da carteira com a introdução de Eletrobras, optamos por retirar

uma porção marginal de Banco do Brasil, uma vez que o ativo teve uma performance forte no mês de Outubro e o potencial de upside a partir de agora está mais

limitado.

Retirada de Lojas Renner (-4%): Embora tenhamos adicionado LREN ao portfólio mensal no início do mês, os resultados do 3T16 nos levaram a ponderar que a

volta do consumo ainda não está tomando a forma que esperávamos. Continuamos tendo uma visão construtiva sobre a empresa, com base em uma gestão e

execução diferenciadas, mas a recuperação de volume e margem deve ocorrer somente em 2017. Dessa forma, optamos por retirar o ativo e “rebalancear” os

ativos de forma que a carteira apresente um maior potencial de upside.

25% ITAU UNIBAN-PREF ITUB4 25% ITAU UNIBAN-PREF ITUB4

18% BANCO DO BRASIL BBAS3 Redução 3% 15% BANCO DO BRASIL BBAS3

13% BB SEGURIDADE PA BBSE3 13% BB SEGURIDADE PA BBSE3

10% ECORODOVIAS ECOR3 10% ECORODOVIAS ECOR3

10% GERDAU-PREF GGBR4 10% GERDAU-PREF GGBR4

10% PETROBRAS-PREF PETR4 10% PETROBRAS-PREF PETR4

6% SABESP SBSP3 6% SABESP SBSP3

4% RUMO RUMO3 4% RUMO RUMO3

4% LOJAS RENNER SA LREN3 Retirada 4% / Entrada 7% 7% ELETROBRAS-PR B ELET6

Trocas: Carteira XP

Share Empresa Ticker Alterações Share Empresa Ticker

Portfólio Novembro 2016Portfólio de Outubro 2016

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 3

Trocas para Novembro/16 Carteira XP Dividendos

Modificações:

Retirada de Ambev (-10%): Optamos por retirar Ambev da nossa carteira de dividendos, dado que a empresa atravessa um momento desafiador em termos de

volume e margens, conforme confirmamos com os resultados do 3T16. Além disso, acreditamos que a companhia ainda negocia a múltiplos elevados dada a

perspectiva de crescimento para o próximo ano. Dessa forma, decidimos retirar o ativo da carteira e aumentar a participação de outros ativos, que devem trazer

um retorno maior e também possuem maior dividend yield (dividendos pagos por ação em relação ao preço da ação).

Aumento em BB Seguridade e Itaú (+5% em cada): Nossa decisão de aumentar a participação desses dois ativos com a retirada de Ambev se baseia

principalmente em (i) maior potencial de retorno e (ii) dividend yield maior. No caso de Itaú, a visão positiva foi reforçada pelo resultado do 3T16, que mostrou que

o banco já conseguiu apresentar uma melhora consistente de cenário, com melhora na margem financeira e redução nas despesas com liquidação duvidosa.

Quanto à BB Seguridade, o potencial de upside vem do fato da empresa potencialmente se beneficiar de mudanças nas regras de previdência, dado que possui um

share relevante no mercado de previdência privada. Por fim, aliado ao maior potencial de retorno, salientamos a atrativa estimativa de dividend yield para os

ativos, sendo para ITUB: 2017E — 3,09% e 2018E — 3,46%, e para BBSE: 2017E — 5.36% e 2018E — 5.93%.

20% ITAU UNIBAN-PREF ITUB4 Aumento 5% 25% ITAU UNIBAN-PREF ITUB4

20% BB SEGURIDADE PA BBSE3 Aumento 5% 25% BB SEGURIDADE PA BBSE3

20% BANCO DO BRASIL BBAS3 20% BANCO DO BRASIL BBAS3

15% BM&FBOVESPA SA BVMF3 15% BM&FBOVESPA SA BVMF3

15% TELEF BRASI-PREF VIVT4 15% TELEF BRASI-PREF VIVT4

10% AMBEV SA ABEV3 Retirada 10%

Trocas: Carteira XP Dividendos

Portfólio Novembro 2016Portfólio de Outubro 2016

ShareAlteraçõesTickerEmpresaShare TickerEmpresa

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 4

Panorama Macroeconômico Com a aprovação da PEC do teto de gastos na Câmara em dois turnos, o mês de novembro tem tudo para ter o foco dos investidores brasileiros no exterior. Ao que

tudo indica a parte doméstica continua sua volta à normalidade, no entanto as eleições americanas e a proximidade do referendo italiano podem trazer dias

instáveis para os mercados.

O Banco Central deu início ao ciclo de corte de juros, com 0,25b.p., levando a Selic para 14%, em um ciclo que promete ser longo e profundo. A instituição adotou

um discurso cauteloso ao realizar o movimento, deixando os investidores divididos quanto a magnitude do próximo corte de juros na reunião do final de

novembro. No entanto, é seguro dizer que o ciclo deve levar a taxa para um patamar próximo a um dígito, conforme o país siga o processo de desinflação e as

medidas do ajuste fiscal sejam aprovadas.

Na parte fiscal, o governo do presidente Michel Temer mostrou força ao aprovar com folga a PEC do teto de gastos, em dois turnos na Câmara dos Deputados. O

desafio agora segue com a tramitação da medida no Senado, onde em teoria o governo tem uma base mais consolidada e deve ter a aprovação final com mais

facilidade. Com o processo se concluindo teremos uma medida extremamente importante para a recuperação da saúde fiscal do país. A medida terá um grande

valor simbólico aos olhos dos investidores, pois demonstrará que o país além de trocar de governo, trocou de mentalidade definitivamente, com maturidade para

aprovar medidas importantes para a reorganização macroeconômica do país, levando o Brasil de volta ao crescimento.

Nos Estados Unidos, as eleições são o principal destaque para os mercados no mês. A disputa entre Hillary e Trump, e entre os partidos Democrata e Republicano

pelo controle das casas certamente é crucial para que os investidores tracem cenários. O mercado enxerga dois resultados adversos. O primeiro seria uma vitória

de Trump, pois ele conseguiria colocar em prática algumas medidas economicamente ruins sem a necessidade de aprovação do Congresso. O segundo caso seria

uma vitória de Hillary com o partido Democrata ganhando maioria em ambas as casas. Assim o desejo, e até agora o cenário mais provável pelas pesquisas, é de

uma divisão dos poderes entre os partidos.

Na Europa, conforme comentamos em nosso último Panorama, os rumores de que o Banco Central Europeu poderia estar se preparando para encerrar o programa

de estímulos monetários se mostrou infundado. O próprio presidente da instituição, Mario Draghi, deixou bem claro em entrevista que o BCE deve seguir na

direção de prolongar e flexibilizar o pacote que se encerra em março de 2017. Outro ponto da região que certamente estará no radar dos mercados em novembro

é o Referendo italiano, marcado para o dia 4 de dezembro. Após o Brexit, mercados irão acompanhar de perto a possibilidade de mais um evento que possa

significar uma instabilidade do bloco europeu.

Ao contrário do começo do ano, a economia da China passa por um momento em que preocupa menos os investidores. O temor de uma desaceleração abrupta do

país, mais uma vez foi contido, com a divulgação recente de um crescimento de 6,7%(YoY) no terceiro trimestre, mesmo resultado do segundo trimestre, e

mantendo o país na trajetória de cumprir a meta oficial de expansão de pelo menos 6,5% em 2016. A leitura é a de que o governo conseguiu manter o ritmo de

crescimento da atividade com os estímulos agressivos recentes. Um dos canais de transmissão dessa política é o indicador de Novos Empréstimos, que ao longo do

segundo semestre vem surpreendendo positivamente.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 5

Carteira XP

Itaú (ITUB4): O Itaú Unibanco é uma companhia aberta que, em conjunto com empresas coligadas e controladas, atua no Brasil e no exterior, na atividade

bancária em todas as modalidades por meio de suas carteiras: comercial, de investimento, de crédito imobiliário, de crédito, financiamento e investimento e de

arrendamento mercantil, inclusive as de operações de câmbio e nas atividades complementares, destacando-se as de Seguros, Previdência Privada, Capitalização,

Corretagem de Títulos e Valores Mobiliários e Administração de Cartões de Crédito, Consórcios, Fundos de Investimentos e Carteiras Administradas. A empresa

conta com uma gestão extremamente competente, voltada para a eficiência em suas operações e geração de valor para os acionistas. É inegável que o cenário

econômico de curto prazo é desafiador (um dos motivos da nossa preferência por companhias com boa gestão), porém enxergamos uma melhora no ambiente de

crédito em 2017 e entendemos que o Itaú tem ótimas condições de se aproveitar desse momento. Aliado a isso, o valuation da empresa está em um patamar

interessante e continua representando uma das melhores relações risco x retorno, comparativamente aos demais setores da bolsa.

BB Seguridade (BBSE3): A A BB Seguridade é uma empresa controlada pelo Banco do Brasil S.A. que centraliza os negócios de seguros, previdência aberta e

capitalização. Organizada como uma empresa de participações, a companhia atua, por meio de suas coligadas e controladas, em dois ramos de negócio: (i)

Negócios de risco e acumulação: composto por produtos de seguros, previdência aberta, capitalização, resseguros e planos privados de assistência odontológica;

(ii) Negócios de distribuição: serviços de corretagem. A empresa é bastante lucrativa, com retorno elevado, capilaridade, e ampla capacidade de expansão, com

ainda baixa penetração na base de clientes do Banco do Brasil. Aliado a isso, acreditamos que a “necessidade” da previdência privada vem ganhando cada vez mais

força, e deve manter o forte crescimento desse segmento no negócio da companhia, fora possíveis ações do governo, que poderiam beneficiar a previdência

privada, por conta da urgente reestruturação que o país precisa passar no âmbito da previdência. O ativo negocia a múltiplos atrativos, com dividend yield elevado,

pontos interessantes para uma empresa que apresenta crescimento anual acima da média e menos correlacionada com o desempenho agregado.

Ecorodovias (ECOR3): As operações da Ecorodovias baseiam-se em sistemas logísticos formados pela integração entre as concessões rodoviárias com plataformas

logísticas, que visam integrar terminais logísticos intermodais, terminais portuários, terminais retroportuários, centros de distribuição, recintos alfandegários e

portos, bem como a prestação de serviços integrados de logística. Na atualidade, as atividades incluem principalmente concessões rodoviárias e terminais

logísticos. Apesar da retração econômica ter apresentado desafios para a Ecorodovias, enxergamos um potencial de valorização em um cenário de melhora das

expectativas com o novo governo e fechamento da curva de juros (médio/longo prazo). Além disso, existem outros triggers interessantes, como a entrada de um

novo controlador com experiência no setor (Gruppo Gavio), venda de ativos em andamento (Ecoporto/Elog) e foco do novo governo no avanço dos projetos de

infraestrutura no país. Em termos de valuation, a Ecorodovias segue negociando abaixo da média histórica, apresentando uma boa relação risco x retorno.

Rumo Logística (RUMO3): A empresa resultante da fusão entre Rumo e ALL, concluída em 2015, é atualmente a maior operadora logística com base ferroviá ria

independente da América Latina, oferecendo serviços de logística com operações de transporte intermodal domésticas e internacionais, carregamento e entrega

local, terminal portuário e serviços de armazenagem, incluindo inventário e gestão de centros de distribuição. A principal linha de negócios da empresa é o

transporte ferroviário que conta com uma rede composta de quatro concessões que se estendem por cerca de 12 mil quilômetros de linhas ferroviárias. Estamos

otimistas com o setor, que deve atravessar um bom momento a partir de agora. Enxergamos um senso de prioridade do novo governo com relação à melhora das

condições e aprimoramento dos contratos de concessão na infraestrutura do país. Junto a isso, a dinâmica do preço das commodities (principalmente grãos) e

disponibilidade, têm favorecido a exportação, na qual a Rumo tem presença nos 3 principais corredores. Recentemente a empresa realizou um aumento de capital,

renegociou prazo das dívidas e conseguiu acesso importante à linha de credito do BNDES, melhorando as perspectivas com relação ao forte plano de investimento

que a empresa deverá realizar nos próximos anos. Portanto, estamos otimistas com o papel, porém chamamos atenção para o alto risco de execução e dificuldade

em projetar resultados futuros para a empresa, por isso, nunca teremos uma posição concentrada no ativo.

Petrobras (PETR4): A Petrobras é uma empresa de capital misto, tendo o Tesouro como seu controlador. Está presente em diversos segmentos, entre eles

exploração e produção de petróleo, refino, comercialização, transporte, petroquímico, distribuição de derivados, gás natural, energia elétrica, gás-química e

biocombustíveis. Tem uma produção diária de petróleo próxima a 2,8 milhões de barris por dia, com 13,3 bilhões de barris de óleo equivalente de reservas

provadas, e 122 plataformas de produção. Possui ainda mais de 78 mil funcionários e está presente em 19 países. O ambiente para a empresa melhorou

significativamente nos últimos meses, devido a fatores como (i) a troca da Presidência da empresa, que hoje está engajada com o projeto de privatização de ativos,

redução do endividamento e a geração de caixa, (ii) a alta de ~25% preço do petróleo no 2T16, e (iii) a queda no preço do Dólar no mesmo período. Assim, com um

ambiente político e econômico mais favorável, reiteramos nossa visão positiva sobre o ativo, e seguimos otimistas com o plano de desinvestimento da empresa.

P/L EV/EBITDA P/VPA ROE

25% ITAU UNIBAN-PREF ITUB4 Financeiro R$ 235.801 MM 12,0x - 2,2x 19%

15% BANCO DO BRASIL BBAS3 Financeiro R$ 83.928 MM 10,9x - 1,0x 10%

13% BB SEGURIDADE PA BBSE3 Financeiro R$ 64.280 MM 15,6x 11,6x 7,4x 52%

10% ECORODOVIAS ECOR3 Infraestrutura R$ 5.291 MM 22,4x 6,4x 6,4x 20%

10% GERDAU-PREF GGBR4 Mineração & Siderurgia R$ 17.276 MM 59,9x 8,1x 0,7x 1%

10% PETROBRAS-PREF PETR4 Petróleo & Gás R$ 237.827 MM 29,1x 6,8x 0,9x 2%

6% SABESP SBSP3 Infraestrutura R$ 23.034 MM 10,6x 7,7x 1,5x 15%

4% RUMO RUMO3 Infraestrutura R$ 9.561 MM - 8,2x 1,6x -4%

7% ELETROBRAS-PR B ELET6 Energia Elétrica R$ 33.027 MM 15,5x 7,9x 0,8x -1%

Composição: Carteira XP

Share2016E

Valor de MercadoSetorTickerEmpresa

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 6

Carteira XP Gerdau (GGBR4): A Gerdau é líder no segmento de aços longos nas Américas e uma das principais fornecedoras de aços longos especiais do mundo. Possui

operações industriais em 14 países – nas Américas, na Europa e na Ásia – as quais somam uma capacidade instalada superior a 25 milhões de toneladas por ano. A

companhia atua nos segmentos de produção e exploração comercial de produtos de ferro, aço e outros metais. O momento é interessante para a Gerdau, que se

beneficia da melhora política e econômica, com o avanço da confiança, e também do potencial aumento de obras de infraestrutura, um dos principais focos do

atual Governo. Além disso, a produção Brasileira de aço tem apresentado sinais de recuperação, bem como a venda de produtos siderúrgicos no país. O ativo

negocia atualmente a um nível atrativo de valuation, a 6,2x EV/EBITDA 2017e, e acreditamos ainda que as projeções de resultado para esse ano ainda possam ser

revisadas para cima.

Banco do Brasil (BBAS3): O Banco do Brasil é um conglomerado financeiro cujas atividades são agrupadas em seis segmentos: a) bancário; b) Investimentos; c)

Gestão de Recursos; d) Seguros, Previdência e Capitalização; e) Meios de Pagamento; e e) Outros Segmentos. O capital do banco é distribuído entre a União

Federal, que detém 54,4% do capital, investidores estrangeiros, que possuem 20,5%, e por fim outros acionistas, que ficam com os 21,5% restantes. Estamos

otimistas com o ativo devido a (i) melhora no ambiente político (ii) o apontamento de Paulo Cafarelli como presidente do banco, e uma preocupação maior com

governança, e (iii) melhora do cenário macroeconômico, com perspectiva de queda na inadimplência e aumento do produto, consequentemente permitindo que a

empresa entregue um ROE (retorno sobre patrimônio) maior. Em termos de valuation, o ativo se mostra ainda muito atrativo, negociando a 0,7x P/B.

Sabesp (SBSP3): A Sabesp é uma empresa responsável pelo fornecimento de água, coleta e tratamento de esgotos de 365 municípios do Estado de São Paulo. É

considerada uma das maiores empresas de saneamento do mundo em população atendida. São 28,7 MM de pessoas abastecidas com água e 22,9 MM de pessoas

com coleta de esgotos. A companhia também atua em outros quatro municípios, em parceria com empresas privadas, como: Mogi-Mirim, Castilho, Andradina e

Mairinque, além de realizar serviços de consultoria, no Panamá, Honduras, e Nicarágua sendo nos dois primeiros países em parceria com a Latin Consult. Além dos

serviços de saneamento básico, a Sabesp está habilitada a atuar nos mercados de drenagem, serviços de limpeza urbana, manejo de resíduos sólidos e energia.

Investimentos – Para o período 2016-2020, a empresa planeja investir aproximadamente R$ 12,5 bilhões para avançar com a universalização dos serviços de água

e esgoto na sua área de atuação até 2020.

Eletrobras (ELET6): A Eletrobras é uma empresa de economia mista e capital aberto, controlada pelo governo brasileiro, que atua nas áreas de gera ção,

transmissão e distribuição de energia elétrica. a companhia controla 14 subsidiárias, entre elas Furnas, Chesf, Eletronorte, Eletrosul, Eletronuclear, CGTEE,

Amazonas Geração e Transmissão, Distribuição Amazonas, Celg-D e outras, além de uma empresa de participações (Eletrobras Eletropar), um centro de pesquisas

(Cepel) e 50% de Itaipu Binacional, em nome do governo. Acreditamos que o ativo deve vir a se beneficiar nos próximos meses de um ambiente político mais

estável, além de contar com uma gestão competente e ciente das ineficiências internas. Entre os fatores que devem beneficiar o papel nas próximas semanas,

podemos mencionar (i) o anúncio do Plano de Negócios, que deve acontecer ao longo das próximas semanas, (ii) o grande potencial de redução de custos no curto

prazo, devido a ineficiências que podem ser endereçadas de forma rápida, e (iii) a intenção de vender ativos já em 2017, com a venda da Celg-D prevista para

acontecer ainda esse ano. É importante mencionar também a crescente preocupação do Management em melhorar a comunicação da empresa com o mercado.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 7

Carteira XP

*Ativo pré-trocas antecipadas

**Ativo pós-trocas antecipadas

Carteira 54,3 -4,2 0,7 -0,8 37,5 -12,1 15,9 76,5 48,2 34,8 242,3

Ibovespa 49,8 -13,3 -2,9 -15,5 7,4 -18,1 1,0 45,0 43,9 18,6 37,3

dif. p.p. 4,5 p.p. 9,1 p.p. 3,6 p.p. 14,7 p.p. 30,1 p.p. 6,0 p.p. 14,8 p.p. 31,5 p.p. 4,3 p.p. 16,2 p.p. 205,0 p.p.

Carteira -6,0 1,2 13,5 3,5 -6,4 6,7 9,9 5,6 0,6 18,1

Ibovespa -6,8 5,9 17,0 7,7 -10,1 6,3 11,2 1,0 0,8 11,1

dif. p.p. 0,8 p.p. -4,7 p.p. -3,5 p.p. -4,2 p.p. 3,7 p.p. 0,4 p.p. -1,3 p.p. 4,6 p.p. -0,2 p.p. 7,0 p.p.

*Inicial: Carteira XP 30/4/2009

Últimos

24 m2010

Performance: Carteira XP

Portfólio 2015 2011 2009

nov/16out/16fev/16 mar/16

2014

jan/16

Inicial*2013 2012Últimos

12 m

mai/16

2016

Portfólio jun/16 jul/16 dez/16ago/16 set/16abr/16

-15%

-10%

-5%

0%

5%

10%

15%

20%

DESEMPENHO

Carteira XP Ibovespa 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

ECOR3

BBSE3

LREN3*

Ibovespa

SBSP3

RUMO3

ELET6**

Carteira XP

ITUB4

GGBR4

BBAS3

PETR4

∆% MENSAL

75105135165195225255285315345375

DESEMPENHO HISTÓRICO

Carteira XP Ibovespa

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 8

Carteira XP Dividendos

Itaú (ITUB4): O Itaú Unibanco é uma companhia aberta que, em conjunto com empresas coligadas e controladas, atua no Brasil e no exterior, na atividade

bancária em todas as modalidades por meio de suas carteiras: comercial, de investimento, de crédito imobiliário, de crédito, financiamento e investimento e de

arrendamento mercantil, inclusive as de operações de câmbio e nas atividades complementares, destacando-se as de Seguros, Previdência Privada, Capitalização,

Corretagem de Títulos e Valores Mobiliários e Administração de Cartões de Crédito, Consórcios, Fundos de Investimentos e Carteiras Administradas. A empresa

conta com uma gestão extremamente competente, voltada para a eficiência em suas operações e geração de valor para os acionistas. É inegável que o cenário

econômico de curto prazo é desafiador (um dos motivos da nossa preferência por companhias com boa gestão), porém enxergamos uma melhora no ambiente de

crédito em 2017 e entendemos que o Itaú tem ótimas condições de se aproveitar desse momento. Aliado a isso, o valuation da empresa está em um patamar

interessante e continua representando uma das melhores relações risco x retorno, comparativamente aos demais setores da bolsa.

BB Seguridade (BBSE3): A BB Seguridade é uma empresa controlada pelo Banco do Brasil S.A. que centraliza os negócios de seguros, previdência aberta e

capitalização. Organizada como uma empresa de participações, a companhia atua, por meio de suas coligadas e controladas, em dois ramos de negócio: (i)

Negócios de risco e acumulação: composto por produtos de seguros, previdência aberta, capitalização, resseguros e planos privados de assistência odontológica;

(ii) Negócios de distribuição: serviços de corretagem. A empresa é bastante lucrativa, com retorno elevado, capilaridade, e ampla capacidade de expansão, com

ainda baixa penetração na base de clientes do Banco do Brasil. Aliado a isso, acreditamos que a “necessidade” da previdência privada vem ganhando cada vez mais

força, e deve manter o forte crescimento desse segmento no negócio da companhia, fora possíveis ações do governo, que poderiam beneficiar a previdência

privada, por conta da urgente reestruturação que o país precisa passar no âmbito da previdência. O ativo negocia a múltiplos atrativos, com dividend yield elevado,

pontos interessantes para uma empresa que apresenta crescimento anual acima da média e menos correlacionada com o desempenho agregado.

BM&F Bovespa (BVMF3): A Bolsa de Valores, Mercadorias e Futuros é líder na América Latina, sendo a principal instituição brasileira de intermediaçã o para

operações no mercado de capitais. A companhia desenvolve, implanta e provê sistemas para negociação de ações, derivativos de ações, derivativos financeiros,

títulos de renda fixa, títulos públicos federais, moedas à vista e commodities agropecuárias. Acreditamos que a empresa detém e deverá manter no curto, médio e

longo prazo uma participação bem consolidada nas plataformas de negociação e pós-negociação de ativos financeiros, evoluindo no processo de integração

verticalizada de seus negócios, além de captar importantes sinergias da combinação de negócios com a Cetip. Além disso, o alto beta do ativo com relação ao

Ibovespa é uma boa forma de se expor ao maior fluxo internacional, em caso de melhora nas expectativas com relação ao novo governo. Apesar do valuation

seguir levemente acima do nível histórico (~13x P/E Fwd nos últimos quatro anos), acreditamos que existem muitas sinergias para serem incorporadas da

combinação com a Cetip. O dividend yield continua em um patamar atrativo, estimado em ~3,5% em 2016e.

Vivo (VIVT4): A Telefônica Brasil é a maior empresa de telecomunicações do País, com mais de 97 milhões de clientes, sendo aproximadamente 73 milhões

apenas na operação móvel, na qual detém o maior market share do segmento em âmbito nacional (~28,4%), e cerca de 24 milhões na operação fixa. A Telefônica

Brasil atua na prestação de serviços de telefonia fixa no Estado de São Paulo e telefonia móvel em todo o território nacional e conta com um portfólio de produtos

completo e convergente (voz fixa e móvel, banda larga fixa e móvel, ultra banda larga). A compra da GVT deve continuar aumentando a receita consolidada,

principalmente em clientes com maior retorno projetado. Em termos de valuation, ativo negocia a um múltiplo acima do nível histórico (11,8x P/E Fwd nos últimos

quatro anos), mas com um nível de dividend yield estimado bastante atrativo para 2016e, de 4,8%. Aliado a isso, a empresa tende a se beneficiar do processo de

consolidação que o setor atravessa.

Banco do Brasil (BBAS3): O Banco do Brasil é um conglomerado financeiro cujas atividades são agrupadas em seis segmentos: a) bancário; b) Investimentos; c)

Gestão de Recursos; d) Seguros, Previdência e Capitalização; e) Meios de Pagamento; e e) Outros Segmentos. O capital do banco é distribuído entre a União

Federal, que detém 54,4% do capital, investidores estrangeiros, que possuem 20,5%, e por fim outros acionistas, que ficam com os 21,5% restantes. Estamos

otimistas com o ativo devido a (i) melhora no ambiente político (ii) o apontamento de Paulo Cafarelli como presidente do banco, e uma preocupação maior com

governança, e (iii) melhora do cenário macroeconômico, com perspectiva de queda na inadimplência e aumento do produto, consequentemente permitindo que a

empresa entregue um ROE (retorno sobre patrimônio) maior. Em termos de valuation, o ativo se mostra ainda muito atrativo, negociando a 0,7x P/B.

P/L EV/EBITDA P/VPA ROE

25% ITAU UNIBAN-PREF ITUB4 Financeiro R$ 235.801 MM 12,0x - 2,2x 19%

25% BB SEGURIDADE PA BBSE3 Financeiro R$ 64.280 MM 15,6x 11,6x 7,4x 52%

20% BANCO DO BRASIL BBAS3 Financeiro R$ 83.928 MM 10,9x - 1,0x 10%

15% TELEF BRASI-PREF VIVT4 Telecom R$ 73.156 MM 17,2x 5,7x 1,2x 6%

15% BM&FBOVESPA SA BVMF3 Bolsa R$ 34.122 MM 17,9x 19,1x 1,8x 9%

Composição: Carteira XP Dividendos

Share Empresa Ticker Setor Valor de Mercado2016E

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 9

Carteira XP Dividendos

*Ativo pré-trocas antecipadas

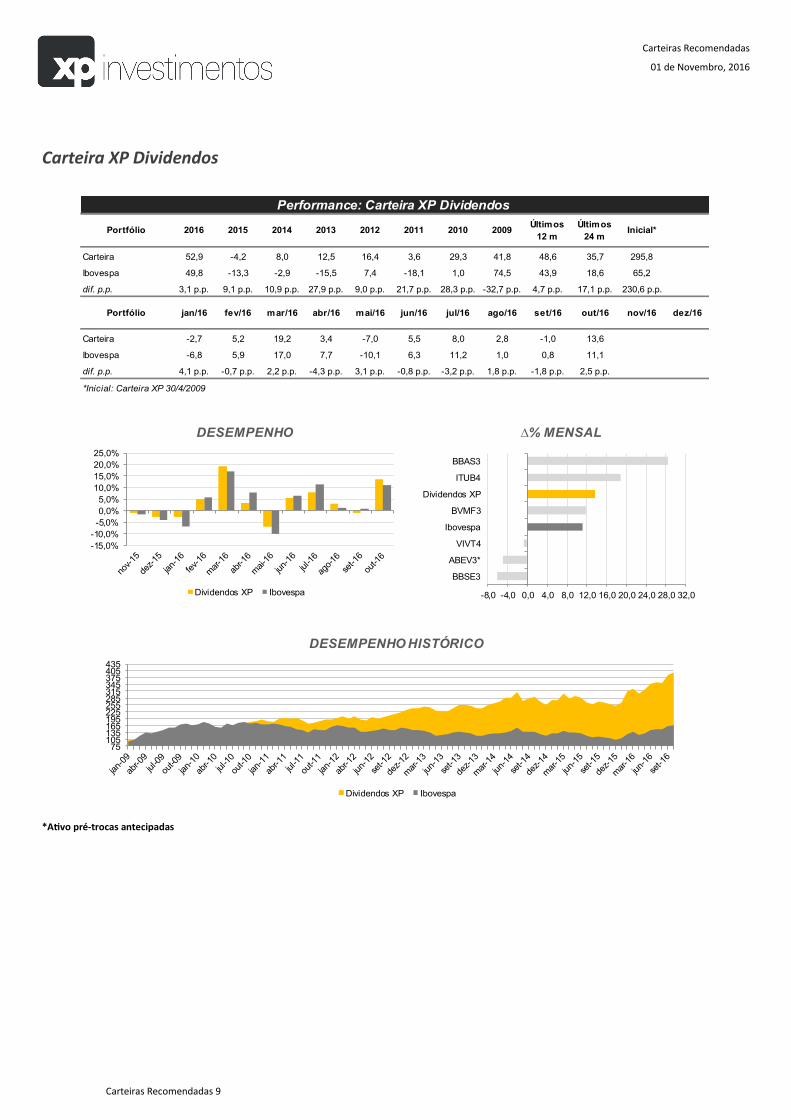

Carteira 52,9 -4,2 8,0 12,5 16,4 3,6 29,3 41,8 48,6 35,7 295,8

Ibovespa 49,8 -13,3 -2,9 -15,5 7,4 -18,1 1,0 74,5 43,9 18,6 65,2

dif. p.p. 3,1 p.p. 9,1 p.p. 10,9 p.p. 27,9 p.p. 9,0 p.p. 21,7 p.p. 28,3 p.p. -32,7 p.p. 4,7 p.p. 17,1 p.p. 230,6 p.p.

Carteira -2,7 5,2 19,2 3,4 -7,0 5,5 8,0 2,8 -1,0 13,6

Ibovespa -6,8 5,9 17,0 7,7 -10,1 6,3 11,2 1,0 0,8 11,1

dif. p.p. 4,1 p.p. -0,7 p.p. 2,2 p.p. -4,3 p.p. 3,1 p.p. -0,8 p.p. -3,2 p.p. 1,8 p.p. -1,8 p.p. 2,5 p.p.

*Inicial: Carteira XP 30/4/2009

2010

Performance: Carteira XP Dividendos

Portfólio 2015 2014 2013Últimos

24 mInicial*2012 2011

Últimos

12 m2009

dez/16jun/16 jul/16 ago/16 set/16 out/16 nov/16

2016

Portfólio jan/16 mai/16fev/16 mar/16 abr/16

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

DESEMPENHO

Dividendos XP Ibovespa -8,0 -4,0 0,0 4,0 8,0 12,0 16,0 20,0 24,0 28,0 32,0

BBSE3

ABEV3*

VIVT4

Ibovespa

BVMF3

Dividendos XP

ITUB4

BBAS3

∆% MENSAL

75105135165195225255285315345375405435

DESEMPENHO HISTÓRICO

Dividendos XP Ibovespa

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 10

Banco do Brasil (BBAS3)

Valuation atrativo – As ações de BBAS3 seguem negociando a múltiplos atrativos. Hoje, as ações negociam a 0,8x P/BV 2017e, ou seja, abaixo do patrimônio do

banco. Mesmo entregando um ROE ainda baixo, julgamos que a melhora de cenário no mercado doméstico ajudará a empresa a entregar um ROE (Retorno sobre

Patrimônio) melhor. Como isso será feito?

No final do mês de maio, foi nomeado como novo CEO do Banco do Brasil, senhor Paulo Rogério Caffarelli. Ele ocupava o cargo de Diretor Executivo da CSN, desde

10/03/2015. Antes, atuou como Secretário-Executivo do Ministério da Fazenda, no período de 2014 a 2015. Iniciou a sua carreira profissional no Banco do Brasil,

onde trabalhou por mais de 30 anos, em diversos cargos da Diretoria Executiva do BB. Exerceu as funções de Vice-Presidente de Cartões e Novos Negócios de

Varejo e de Vice-Presidente de Negócios de Atacado, Negócios Internacionais e Private Bank. Exerceu, também, as funções de Diretor nas Diretorias de

Distribuição, de Logística, de Marketing e Comunicação e de Novos Negócios de Varejo, ou seja, alguém que conhece o banco;

Melhora na Atuação do Governo – Um importante ponto é a entrada de Henrique Meirelles no Governo. Meirelles foi presidente do Bank Boston, e no seu

discurso inicial afirmou que a contratação de profissionais para os bancos públicos passaria pelo seu crivo. Dado seu longo período de trabalho no setor, o nível de

conhecimento é alto. Acreditamos que os bancos públicos reduzirão suas carteiras de crédito com o intuito de ajustar no médio prazo os baixos retornos e a alta

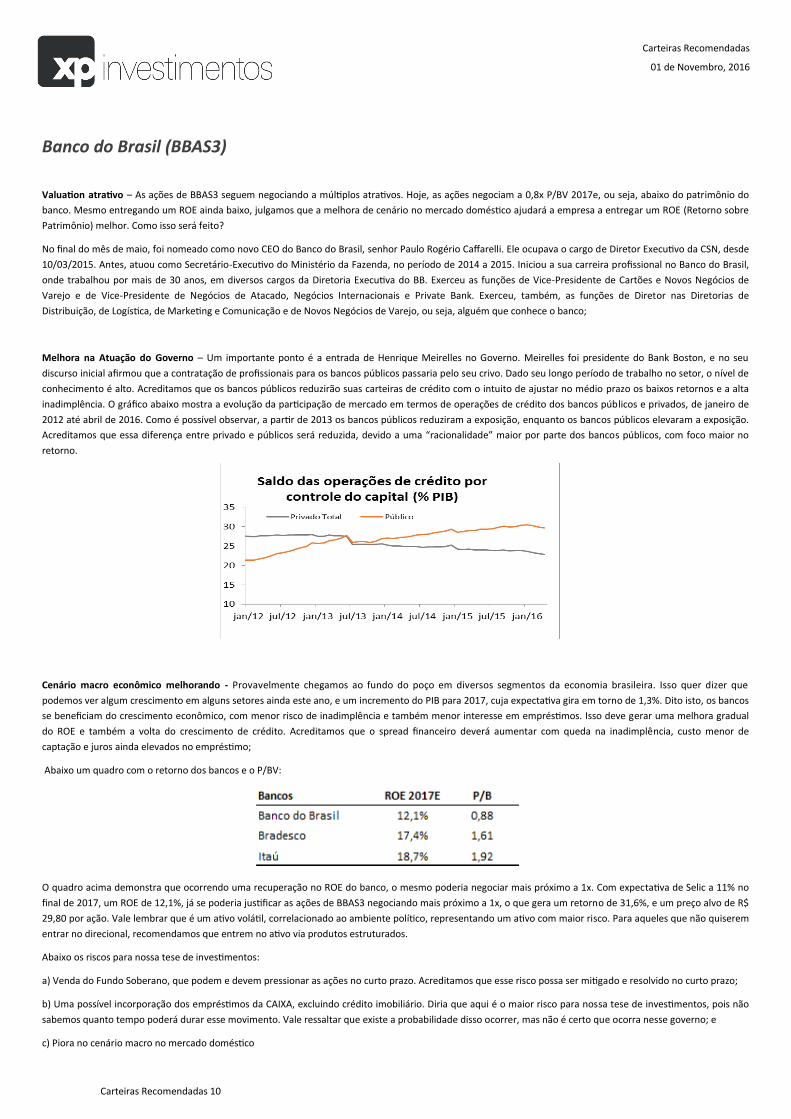

inadimplência. O gráfico abaixo mostra a evolução da participação de mercado em termos de operações de crédito dos bancos públicos e privados, de janeiro de

2012 até abril de 2016. Como é possível observar, a partir de 2013 os bancos públicos reduziram a exposição, enquanto os bancos públicos elevaram a exposição.

Acreditamos que essa diferença entre privado e públicos será reduzida, devido a uma “racionalidade” maior por parte dos bancos públicos, com foco maior no

retorno.

Cenário macro econômico melhorando - Provavelmente chegamos ao fundo do poço em diversos segmentos da economia brasileira. Isso quer dizer que

podemos ver algum crescimento em alguns setores ainda este ano, e um incremento do PIB para 2017, cuja expectativa gira em torno de 1,3%. Dito isto, os bancos

se beneficiam do crescimento econômico, com menor risco de inadimplência e também menor interesse em empréstimos. Isso deve gerar uma melhora gradual

do ROE e também a volta do crescimento de crédito. Acreditamos que o spread financeiro deverá aumentar com queda na inadimplência, custo menor de

captação e juros ainda elevados no empréstimo;

Abaixo um quadro com o retorno dos bancos e o P/BV:

O quadro acima demonstra que ocorrendo uma recuperação no ROE do banco, o mesmo poderia negociar mais próximo a 1x. Com expectativa de Selic a 11% no

final de 2017, um ROE de 12,1%, já se poderia justificar as ações de BBAS3 negociando mais próximo a 1x, o que gera um retorno de 31,6%, e um preço alvo de R$

29,80 por ação. Vale lembrar que é um ativo volátil, correlacionado ao ambiente político, representando um ativo com maior risco. Para aqueles que não quiserem

entrar no direcional, recomendamos que entrem no ativo via produtos estruturados.

Abaixo os riscos para nossa tese de investimentos:

a) Venda do Fundo Soberano, que podem e devem pressionar as ações no curto prazo. Acreditamos que esse risco possa ser mitigado e resolvido no curto prazo;

b) Uma possível incorporação dos empréstimos da CAIXA, excluindo crédito imobiliário. Diria que aqui é o maior risco para nossa tese de investimentos, pois não

sabemos quanto tempo poderá durar esse movimento. Vale ressaltar que existe a probabilidade disso ocorrer, mas não é certo que ocorra nesse governo; e

c) Piora no cenário macro no mercado doméstico

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 11

BB Seguridade (BBSE3)

Previdência – A Reforma da Previdência veio para ficar. O Governo não pode manter um rombo em relação a Previdência. Nesse caso as pessoas buscarão a

previdência privada no intuito de assegurar a aposentadoria, isso já vem ocorrendo, mas tem outro ponto aqui relevante. O governo, com receio da previdência

pública, pode incentivar ainda mais os planos de Previdência privada, PGBL e VGBL. E como faria isso? Hoje a tabela regressiva é de 12% do seu salário. Nesse caso

o governo poderia implementar uma tabela com um desconto ainda maior, digamos 24%, dobrando esse incentivo, já atrairia ainda mais profissionais para a

previdência privada.

Resumindo, a população já tem receio do não cumprimento dos pagamentos da previdência pública (muitos já buscam a previdência privada) mercado deve

permanecer aquecido. E qualquer movimento do governo interino no intuito da previdência privada, BB Seguridade capturará isso;

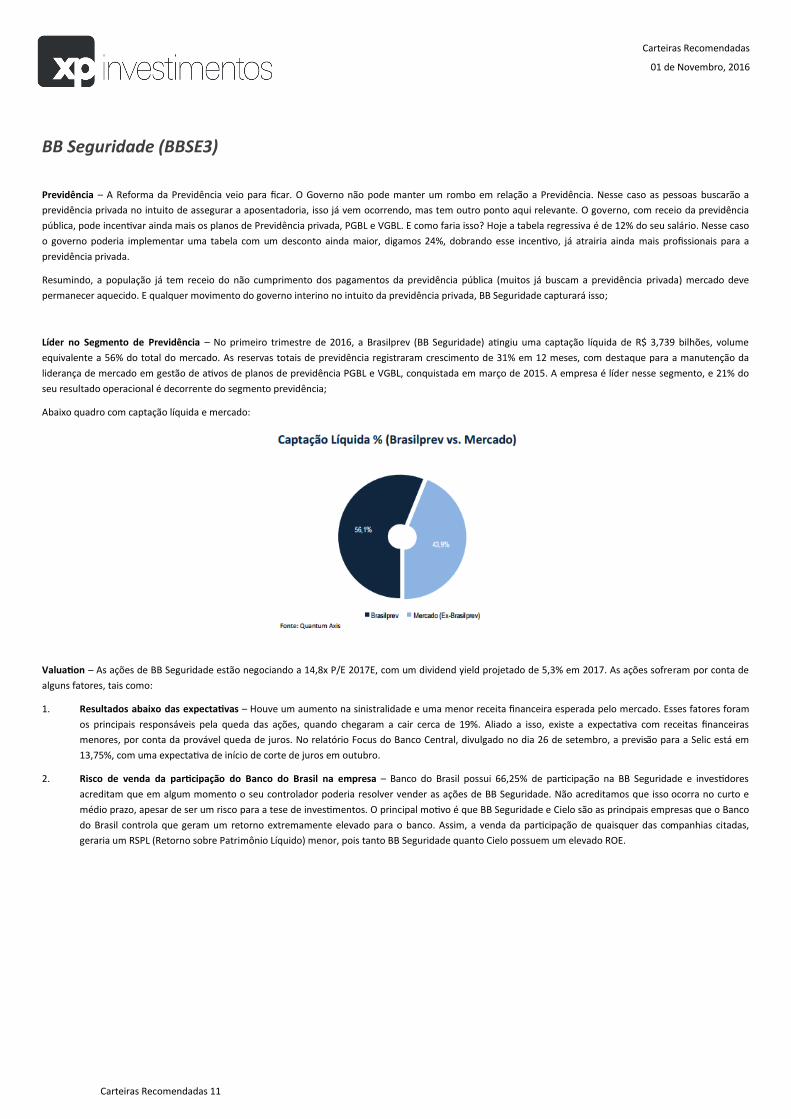

Líder no Segmento de Previdência – No primeiro trimestre de 2016, a Brasilprev (BB Seguridade) atingiu uma captação líquida de R$ 3,739 bilhões, volume

equivalente a 56% do total do mercado. As reservas totais de previdência registraram crescimento de 31% em 12 meses, com destaque para a manutenção da

liderança de mercado em gestão de ativos de planos de previdência PGBL e VGBL, conquistada em março de 2015. A empresa é líder nesse segmento, e 21% do

seu resultado operacional é decorrente do segmento previdência;

Abaixo quadro com captação líquida e mercado:

Valuation – As ações de BB Seguridade estão negociando a 14,8x P/E 2017E, com um dividend yield projetado de 5,3% em 2017. As ações sofreram por conta de

alguns fatores, tais como:

1. Resultados abaixo das expectativas – Houve um aumento na sinistralidade e uma menor receita financeira esperada pelo mercado. Esses fatores foram

os principais responsáveis pela queda das ações, quando chegaram a cair cerca de 19%. Aliado a isso, existe a expectativa com receitas financeiras

menores, por conta da provável queda de juros. No relatório Focus do Banco Central, divulgado no dia 26 de setembro, a previsão para a Selic está em

13,75%, com uma expectativa de início de corte de juros em outubro.

2. Risco de venda da participação do Banco do Brasil na empresa – Banco do Brasil possui 66,25% de participação na BB Seguridade e investidores

acreditam que em algum momento o seu controlador poderia resolver vender as ações de BB Seguridade. Não acreditamos que isso ocorra no curto e

médio prazo, apesar de ser um risco para a tese de investimentos. O principal motivo é que BB Seguridade e Cielo são as principais empresas que o Banco

do Brasil controla que geram um retorno extremamente elevado para o banco. Assim, a venda da participação de quaisquer das companhias citadas,

geraria um RSPL (Retorno sobre Patrimônio Líquido) menor, pois tanto BB Seguridade quanto Cielo possuem um elevado ROE.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 12

Ecorodovias (ECOR3)

Resultado satisfatório no 2T16 – A Ecorodovias reportou números sólidos no 2T16. Mesmo com uma queda de 7,8% A/A no tráfego, devido à atividade

econômica fraca, a companhia apresentou um EBITDA 11% mais alto na comparação anual, de R$ 354 milhões. Isso se deve, principalmente, a um grande esforço

na redução de custos caixa, 7,8% menores em relação ao 2T15. Outro ponto positivo do resultado foi a redução na alavancagem, que caiu para 2,7x Dívida Líquida/

EBITDA em Junho de 2016, de 3,3x no final de Março;

Perspectiva de Melhora na Atividade e Queda nos Juros e Inflação – Em primeiro lugar, 50% da dívida da Ecorodovias está atrelada ao IPCA (em Junho/2016), 39%

ao CDI e 9% à TJLP. Então, com a perspectiva de desaceleração da inflação e corte da taxa Selic, o resultado da empresa se beneficiará significativamente. Em

segundo lugar, o tráfego rodoviário é correlacionado à atividade econômica, que deve acompanhar a melhora na atividade nos próximos meses;

Venda de Ativos – Desde o início do ano, a empresa têm sinalizado a intenção de se desfazer do ativo de logística (Elog) e do Ecoporto. Parte do business de

logística foi alienado em Julho por R$ 115 milhões (~7x EBITDA proporcional), restando agora 6 das 15 unidades operacionais. A empresa tem intenção de vender o

restante até o final do ano. No entanto, o maior trigger é a venda do Ecoporto, que gera EBITDA negativo desde o primeiro semestre de 2015;

Novos Projetos – O impacto de um novo projeto é maior no valuation de Ecorodovias, uma vez que a empresa tem um portfólio muito menor em termos de R$.

Como ilustração, ECOR tem uma capitalização de mercado de R$ 4,9 bi, enquanto a capitalização da CCR chega a R$ 31,8 bi. Dessa forma, acreditamos que a

empresa deva se beneficiar mais com a possível entrada em novos projetos. Leilões de Concessões Rodoviárias devem ser lançados no primeiro semestre de 2017;

Valuation Ainda é Atrativo – Embora o papel tenha apresentado excelente desempenho esse ano, +71% vs. 34% do Ibovespa, o valuation continua atrativo. O

papel atualmente negocia a 5,7x EV/EBITDA 2017E, enquanto a rival CCR negocia a 7,9x. Em nossa concepção, embora seja justificável CCR negociar a um prêmio

em relação a Ecorodovias, o prêmio é elevado. O gráfico abaixo mostra o múltiplo EV/Ebitda da Ecorodovias, a linha tracejada é a média do múltiplo durante os 5

anos. Mesmo com a alta no ano, o ativo segue negociando abaixo da média histórica.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 13

Gerdau (GGBR4)

Falta de triggers no curto prazo e risco Zelotes - Em linha com a nossa visão de um curto prazo desafiador para as empresas siderúrgicas, recentemente, no 27o

Congresso Brasileiro de Aço, os principais executivos do setor (Benjamin Steinbruch, André Gerdau Johannpeter, Sergio Leite) comentaram sobre a preocupação

com a siderurgia brasileira, e na visão deles, a pressão deve permanecer no mínimo durante o médio prazo e o curto prazo deve ser atravessado no "modo

sobrevivência". Alguns deles acreditam que os desafios devem continuar nos próximos 3-5 anos. Independente do período de duração da crise no setor, é

consenso entre os executivos que o curto prazo continuará sendo extremamente desafiador (falta de triggers positivos de curto prazo). Junto a isso, no caso

específico da Gerdau, a investigação Zelotes deve continuar trazendo incertezas e pressionando o papel, lembrando que mês passado André Gerdau foi indiciado

pela PF.

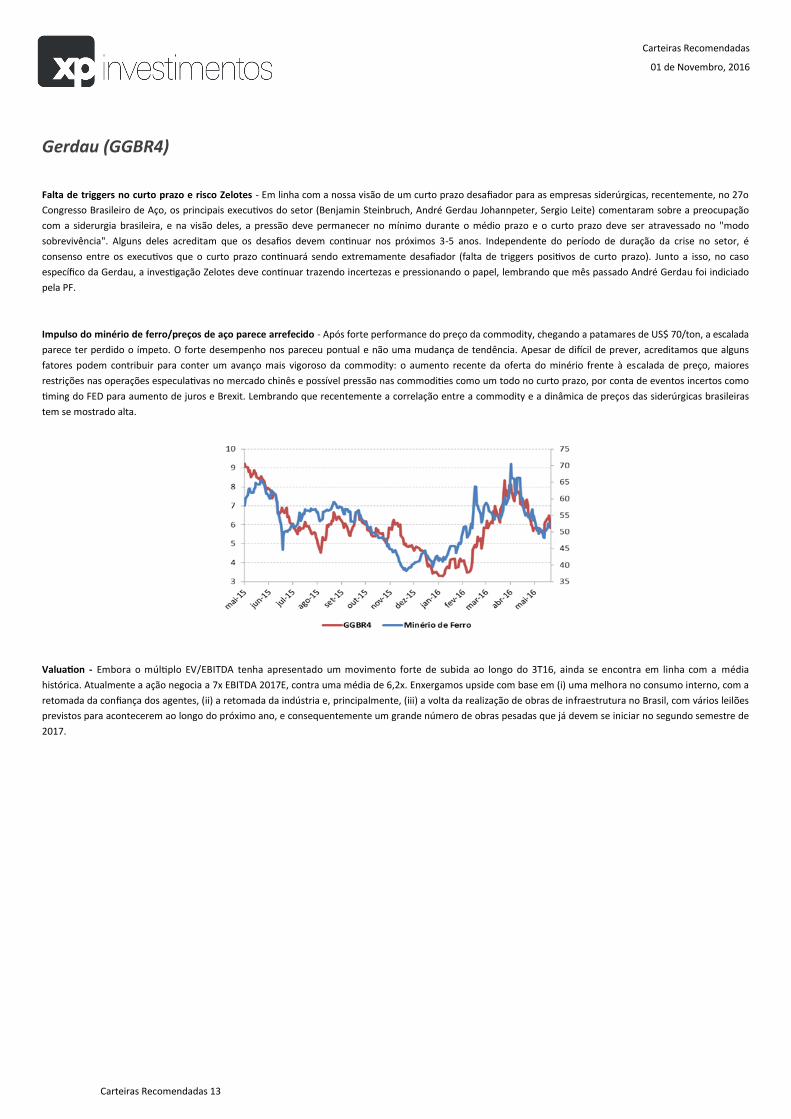

Impulso do minério de ferro/preços de aço parece arrefecido - Após forte performance do preço da commodity, chegando a patamares de US$ 70/ton, a escalada

parece ter perdido o ímpeto. O forte desempenho nos pareceu pontual e não uma mudança de tendência. Apesar de difícil de prever, acreditamos que alguns

fatores podem contribuir para conter um avanço mais vigoroso da commodity: o aumento recente da oferta do minério frente à escalada de preço, maiores

restrições nas operações especulativas no mercado chinês e possível pressão nas commodities como um todo no curto prazo, por conta de eventos incertos como

timing do FED para aumento de juros e Brexit. Lembrando que recentemente a correlação entre a commodity e a dinâmica de preços das siderúrgicas brasileiras

tem se mostrado alta.

Valuation - Embora o múltiplo EV/EBITDA tenha apresentado um movimento forte de subida ao longo do 3T16, ainda se encontra em linha com a média

histórica. Atualmente a ação negocia a 7x EBITDA 2017E, contra uma média de 6,2x. Enxergamos upside com base em (i) uma melhora no consumo interno, com a

retomada da confiança dos agentes, (ii) a retomada da indústria e, principalmente, (iii) a volta da realização de obras de infraestrutura no Brasil, com vários leilões

previstos para acontecerem ao longo do próximo ano, e consequentemente um grande número de obras pesadas que já devem se iniciar no segundo semestre de

2017.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 14

Itaú (ITUB4)

Cenário macro econômico melhorando. Provavelmente chegamos a um fundo do poço em diversos segmentos da economia brasileira. Isso quer dizer que

podemos ver algum crescimento em alguns setores ainda este ano. E um incremento do PIB para 2016. Projetamos um PIB de 0,7% em 2016. Dito isto, os bancos

privados, principalmente, se beneficiam do crescimento econômico, com menor risco de inadimplência e também pelo interesse em empréstimos. Isso deve gerar

uma melhora gradual do ROE e também a volta do crescimento de crédito;

Competição tenderá a ser menor no curto e médio prazo – A competição entre os bancos por taxas menores (margem financeira) deverá ser menor, devido

principalmente à entrada do Henrique Meirelles no governo. Henrique Meirelles foi presidente do Bank Boston, e no seu discurso inicial afirmou que a contratação

de profissionais para os bancos públicos passaria pelo seu crivo. Dado seu longo período de trabalho no setor, o nível de conhecimento é alto. Acreditamos que os

bancos públicos reduzirão suas carteiras de crédito com o intuito de ajustar no médio prazo os baixos retornos e a alta inadimplência. O gráfico abaixo mostra a

evolução da participação de mercado em termos de operações de crédito dos bancos públicos e privados, de janeiro de 2012 até abril de 2016. Como é possível

observar, a partir de 2013 os bancos públicos reduziram a exposição, enquanto os bancos públicos elevaram a exposição. Acreditamos que essa diferença entre

privado e públicos será reduzida, devido a uma “racionalidade” maior por parte dos bancos públicos, com foco maior no retorno.

Valuation – ITUB4 está negociando a 10,9x P/E 2017E, com um dividend yield projetado de 3,2% em 2017. Em relação ao patrimônio, as ações estão negociando a

1,9x P/BV 2017E. Quando analisamos o histórico, as ações do Itaú negociam levemente acima da média histórica, de ~9x P/E e distante da máxima histórica. Assim,

ainda enxergamos upside para as ações olhando para 2017.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 15

Petrobras (PETR4)

Político – O ambiente político melhorou com a indicação do novo presidente da companhia, Pedro Parente, que foi ministro entre 1999 e 20 03, passando pela

Casa Civil, pelo Planejamento e pela pasta de Minas e Energia. Coordenou também a equipe de transição do governo FHC para o de Luiz Inácio Lula da Silva. Em

2001, foi escalado para o gabinete especial, formado para enfrentar a crise energética, o famoso “apagão”. Enfim, um profissional extremamente qualificado.

Aliado a isso, o governo do presidente interino Michel Temer, já mencionou que está disposto a “privatizar tudo o for possível”, dando o aval para mais

privatizações e a venda de ativos da petrolífera.

Alta do preço do petróleo no 2T16 – No segundo trimestre de 2016, o preço da commodity saiu de US$ 40,75 para US$ 49,06 o barril (Brent), uma alta de 20,3%

no trimestre, conforme o gráfico abaixo:

Um dólar mais fraco – A Companhia possui uma dívida total de R$ 450 Bi (Dados do final do 1T16), e 72,3% da dívida total da empresa está atrelada a moeda

estrangeira (dólar). Abaixo o gráfico do dólar no 2T16, quando a moeda norte-americana saiu de US$ 3,59 para US$ 3,25, representando uma queda de 9,32% no

período. Abaixo o gráfico:

Pré-sal e os 30% – A Comissão Especial da Câmara aprovou o relatório do projeto do pré-sal, que retira a obrigação legal da Petrobras liderar todos os

investimentos no pré-sal. A aprovação, por 22 votos a 5, teve apoio maciço da base aliada ao Palácio do Planalto. O projeto é de autoria do atual ministro de

Relações Exteriores, José Serra, e elimina a obrigação da Petrobras de atuar em todos os consórcios do pré-sal com pelo menos 30% do investimento e de ser a

operadora única em todas as áreas. A Petrobras poderá inclusive vender alguma participação em relação aos blocos já licitados que a companhia tem participação,

reduzindo o seu endividamento, sem a necessidade de captação de recursos no curto/médio prazo.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 16

Rumo (RUMO3)

Resultado 2T16: A Rumo reportou números mais fracos que o esperado pelo mercado. O volume transportado na Operação Norte (Malha Norte e Malha

Paulista) subiu 2,5% no trimestre em relação ao mesmo período do ano passado, enquanto na Operação Sul (Malha Oeste e Malha Sul) o volume apresentou

queda de 12,7%. A receita líquida cresceu 12,8% no trimestre, atingindo ~R$1,4 bilhões. Já o EBITDA cresceu 1% no trimestre, para o nível de R$ 593 milhões e

resultou em um prejuízo líquido de ~R$ 33 milhões. Embora os resultados tenham sido mais fracos que o esperado pelo mercado, a tese de longo prazo

permaneceu inalterada, dado que o ponto mais importante é a renovação da concessão da Malha Paulista.

Conjuntura mais Favorável: No início do ano, a empresa obteve sucesso na reestruturação de cerca de R$ 2,9 bilhões de dívidas que venceriam no período d e

2016-2018, conseguindo estender os prazos para sete anos, a serem amortizadas em oito parcelas. Além disso, realizou um follow-on de R$ 2,6 bilhões, o que,

juntamente com a reestruturação da dívida, trouxe um significativo alívio para a estrutura de capital da empresa, permitindo que desse continuidade ao plano de

investimentos. Outro ponto importante para a continuidade do Plano de Investimentos da empresa é o possível auxílio do financeiro do BNDES, que poderia abrir

uma linha de crédito subsidiado de até R$ 1,8 bilhões, além de um suporte financeiro indireto de até R$ 1 bilhão.

Renovação da Concessão: A Rumo está negociando com o Governo a renovação antecipada da Malha Paulista, que se estende do Mato Grosso ao Porto de

Santos, uma das rotas de exportação de grãos mais importantes do país, e a rota mais rentável para a companhia. A concessão vence em 2028, e a renovação

concederia à Rumo o direito de administrar por outros 30 anos. De acordo com a empresa, as conversas com os órgãos reguladores estão avançadas, e a assinatura

do contrato de renovação não passará do final de 2017.

Guidance para 2016: A empresa reitera o Guidance de EBITDA para o ano de 2016, que está previsto para atingir algo entre R$ 2,3—2,5 bilhões, o que

representaria um crescimento de 20% a 30% de EBITDA na comparação ano contra ano.

Valuation: Desde Fevereiro de 2016 a ação valorizou cerca de 211%, e hoje negocia a um múltiplo EV/EBITDA de 5,5x 2017E. Embora tenha pr ecificado boa

parte dos potenciais de crescimento, ainda enxergamos upside para o próximo ano, sobretudo com uma possível melhora nas safras de grãos e melhora

econômica.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 17

Sabesp (SBSP3)

Resultado no 2T16 acima do esperado – A companhia reportou um resultado acima das expectativas, com um lucro líquido de R$ 797,5 MM, mais que o dobro

do resultado do 2T15.

Houve crescimento da receita de vendas de bens e serviços (+22%), com um incremento menor dos custos e despesas (19%), gerando uma melhora na Margem

Ebitda, saindo de 26,8% no 2T15 para 32,5% no 2T16. Aliado a isso, houve recuperação no volume de água e esgoto, 5,5% e 6,3%, respectivamente. Isso gerou um

Ebitda ajustado, no montante de R$ 1,117 Bi, aumento de 47,6% em relação aos R$ 756,6 MM do 2T15;

Opções Positivas, que julgamos que poderão ocorrer:

Revisão Tarifária em 2017 – Com um o aumento do WACC regulatório e RAB (Base de Ativos regulatórios), que influenciam na tarifa, e acreditamos

que seja positivo para o ativo;

Repasse do Fundo municipal para a tarifa – A empresa possui tarifas diferenciadas para a população com menor poder aquisitivo e as entidades

assistenciais sem fins lucrativos, desde que observadas as condições de elegibilidade publicadas e acatadas por órgão regulador, quando for o caso. Nesse

caso, a companhia recebe o repasse do Fundo Municipal;

Eleições Municipais – Por exemplo, em Guarulhos, um problema que a Sabesp vem tenho à anos para receber de alguns municípios. Os municípios

compram água por atacado da Sabesp, mas a distribuição é realizada por autarquias. Acreditamos que a Sabesp vença na justiça e consiga esses

pagamentos. Aliado a isso, em Guarulhos, segundo as pesquisas, o PT não deve se manter no poder por lá, abrindo espaço maior para negociações. Mais

um ponto positivo para o ativo;

Retorno da Glosa – A empresa teria R$ 6 Bi voltando para a base, por investimentos realizados no passado, esse valor, seria corrigido, o que poderia

representar mais de R$ 6,00/ação para o ativo, o que é representativo.

Valuation atrativo – As ações negociam a múltiplos interessantes, com crescimento de receita e melhora nas margens operacionais. Aliado a isso, houve

uma redução no indicador Dívida Total em relação ao Ebitda, que saiu de 3,27x no 2T15 para 3x no 2T16. Além disso, 48% da dívida total da companhia

está atrelada ao dólar, e como acreditamos numa queda no curto prazo, isso deverá beneficiar a despesa financeira da empresa. Sobre o valuation, as

ações estão sendo negociadas a 9,6x P/E 2017E e 6,3x EV/Ebitda 2017E. Vale mencionar, que com o bom resultado operacional, acreditamos que o

mercado revisará as expectativas da empresa, com projeções maiores de lucro e Ebitda para 2017.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 18

Vivo (VIVT4)

Resultado 2T16: A Vivo reportou resultados satisfatórios no segundo trimestre de 2016. Embora a receita tenha crescido apenas 0,8% no trimest re em relação

ao mesmo período do ano passado, o EBITDA recorrente apresentou um crescimento de 7%, atingindo R$ 3,3 bilhões, levemente acima do esperado pelo mercado.

Já o Lucro Líquido recorrente no trimestre veio em R$ 766 milhões, 16% menor na comparação anual. O destaque mais importante do trimestre ficou para as

sinergias obtidas com a unificação das marcas GVT e Vivo, tanto na parte da renegociação de contratos como na questão de publicidade. Os benefícios

provenientes da compra da GVT são parte dos principais pilares da nossa visão positiva sobre o ativo, que se fortificaram com o resultado do 2T16.

Valuation: O ativo negocia a múltiplos altos, acima dos níveis históricos. Em termos de P/E, negocia a 14,5x 2017E. Embora não esteja barata, acreditamos que a

ótima execução da empresa e a posição favorável no mercado justificam a ação negociar a um prêmio em relação às empresas concorrentes, dado que

enxergamos patamares de crescimento maiores para a Vivo.

Pagamento de Dividendos: A empresa segue negociando a níveis atrativos de Dividend Yield (índice que mede a relação entre o dividendo por ação e o preço da

ação). O Dividend Yield para 2017E está em 5,1%, e 5,7% para 2017E. Embora a VIVT esteja negociando a múltiplos elevados, mantemos nossa visão positiva sobre

o ativo e principalmente na questão de pagamento de dividendos, o que nos leva a recomendar a ação na Carteira Dividendos XP.

Carteiras Recomendadas

01 de Novembro, 2016

Carteiras Recomendadas 19

Disclaimer 1) O atendimento de nossos clientes é realizado por empregados da XP Investimentos CCTVM S/A (“XP Investimentos ou XP”) ou por agentes autônomos de investimento que desempenham suas atividades por meio

da XP, em conformidade com a ICVM nº 497/2011, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O agente autônomo de

investimento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no

mercado de capitais.

2) Este relatório foi elaborado pela XP Investimentos e tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de investimento, não constituindo qualquer tipo de

oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não

se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório.

3) Este relatório foi elaborado considerando a classificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor.

4) O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP

Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de alterações nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes

dos negócios e operações financeiras realizadas pela XP Investimentos.

5) Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos

apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a determinado perfil de investidor.

6) A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos

de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes.

7) Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo agentes autônomos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica

proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos.

8) A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus problemas. O contato pode ser

realizado por meio do telefone: 0800 722 3710.

9) O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais disponibilizadas no site da XP Investimentos: www.xpi.com.br.

10) A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo.

11) A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias

móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam

os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os

movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas.

12) O investimento em ações é indicado para investidores de perfil moderado, moderado-agressivo e agressivo, de acordo com a política de suitability praticada pela XP Investimentos. Ação é uma fração do capital de

uma empresa que é negociada no mercado. É um título de renda variável, ou seja, um investimento no qual a rentabilidade não é preestabelecida, varia conforme as cotações de mercado. O investimento em ações é

um investimento de alto risco e os desempenhos anteriores não são necessariamente indicativos de resultados futuros e nenhuma declaração ou garantia, de forma expressa ou implícita, é feita neste material em

relação a desempenhos. As condições de mercado, o cenário macroeconômico, os eventos específicos da empresa e do setor podem afetar o desempenho do investimento, podendo resultar até mesmo em

significativas perdas patrimoniais.

13) O investimento em opções é preferencialmente indicado para investidores de perfil moderado-agressivo e agressivo, de acordo com a política de suitability praticada pela XP Investimentos. No mercado de opções,

são negociados direitos de compra ou venda de um bem por preço fixado em data futura. As operações com derivativos apresentam altas relações de risco/retorno. Posições vendidas apresentam a possibilidade de

perdas superiores ao capital investido.

14) O investimento em Mercados Futuros embute riscos de perdas patrimoniais significativos, e por isso é indicado para investidores de perfil moderado-agressivo e agressivo, de acordo com a política de suitability

praticada pela XP Investimentos. Commodity é um objeto ou determinante de preço de um contrato futuro ou outro instrumento derivativo, podendo consubstanciar um índice, uma taxa, um valor mobiliário ou

produto físico. É um investimento de risco muito alto, que contempla a possibilidade de oscilação de preço devido à utilização de alavancagem financeira. O patrimônio do cliente não está garantido neste tipo de

produto. As condições de mercado, mudanças climáticas e o cenário macroeconômico podem afetar o desempenho do investimento.

15) ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE REGULAÇÃO E MELHORES PRÁTICAS PARA ATIVIDADE DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO NO VAREJO.