elasticidade-preço-20015

TRANSCRIPT

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

Mestre Em Gestão Empresarial – Jaime Maeda

A Possibilidade de Uso da Elasticidade-Preço Para Aproveitar a Capacidade Ociosa do Processo Produtivo Fabril

Trabalho realizado para avaliação parcial na disciplina de “Gestão de Marketing”, sob orientação do Prof. Dr. Delane Botelho, durante o curso de Mestrado em Gestão Empresarial.

Curitiba

Outubro 2007

1

A Possibilidade de Uso da Elasticidade-Preço Para Aproveitar a Capacidade Ociosa do Processo Produtivo Fabril.

Resumo Apresentaremos nesse artigo uma proposta sobre a possibilidade do uso da elasticidade-

preço aproveitando a disponibilidade da capacidade ociosa do processo de manufatura. E

para fins de ensaios usaremos como referência os dados de um grande fabricante de

computadores nacional. Portanto, pretende-se oferecer uma estratégia de adequação de

preços e descontos. Primeiramente será analisada a eventual existência de capacidade

ociosa média mensal nas instalações da indústria. Na seqüência seguinte, com base na

teoria da alavancagem financeira, será analisada a demonstração de resultado de

exercício da empresa (DRE), para determinar quanto será a variação percentual do lucro

líquido da empresa devido a uma dada variação percentual nas vendas. Como o mercado

de computadores está dividido em três, varejo, corporativo e governamental, será

necessário aplicarmos métodos qualitativos por meio de entrevistas e análises

quantitativas para interpretação e análises dos dados. Com a conclusão desse artigo

pretendemos disponibilizar mais uma possibilidade estrutural como opção para a

estratégia de desconto em produtos manufaturados.

Palavras-Chave: Marketing, Elasticidade-Preço e Capacidade Ociosa.

1. Introdução Ao refletir sobre o ambiente econômico cada vez mais competitivo, Rosenwald (2005)

escreve que, o mundo comercial no qual as empresas estão intensificando a busca por

eficiência em todas as suas atividades e o marketing, anteriormente imune, em grande parte,

à exigente disciplina da mensurabilidade, está sendo julgado por novas regras.

Ainda Rosenwald (2005), reconhecendo que o desperdício no marketing, como em todas as

demais atividades, é o inimigo do lucro, força as empresas a buscar maneiras possíveis de

reduzi-los ou eliminá-los, utilizando novos parâmetros para avaliar aquilo que fazem,

exigindo mensurabilidade em seu marketing para servir como base de comparação a fim de

melhorar o desempenho. Para Perreault e McCarthy (1997) discorrem que além do que

2

pensa a maioria das pessoas, dirigentes de empresas, o Marketing atua além das atividades

de venda e de promoção de bens e serviços.

Conforme Kotler (2000) um dos fatores que caracteriza o Marketing é o dinamismo dos

mercados e nesse contexto duas poderosas forças estão atuantes: tecnologia e globalização.

Tecnologia referindo-se aos novos produtos/serviços que surgem no mercado

continuamente e globalização com a expansão dos mercados emergentes com custos

menores. Diante de tantas pressões faz-se necessário estabelecer estratégias alternativas de

defesa.

Sendo assim, apresentaremos nesse artigo uma proposta sobre a possibilidade do uso da

elasticidade-preço aproveitando a disponibilidade da capacidade ociosa do processo de

manufatura. E para fins de ensaios usaremos como referência os dados de um grande

fabricante de computadores nacional. Portanto, pretende-se oferecer uma estratégia de

adequação de preços e descontos.

Como o mercado de computadores está dividido em três, varejo, corporativo e

governamental, será necessário aplicarmos métodos qualitativos por meio de entrevistas e

análises quantitativas para interpretação e análises dos dados.

2. Referenciais Teóricos

Para sustentação dessa proposta é necessário o entendimento das teorias que seguem

abaixo.

Estratégias de Adequação de Preços

De acordo com Kotler (1999) as empresas geralmente adéquam seus preços levando em

conta as várias diferenças entre os consumidores e as mudanças de situações de venda. E

para tal cenário resumiria em sete estratégias de adequação de preço que seriam: fixação de

preços com descontos e abatimentos, fixação de preços segmentada, fixação de preços

psicológica, fixação de preços promocional, fixação de preços por valor, fixação de preços

geográfica e fixação de preços internacional.

3

Para o artigo em questão iremos usar como base a estratégia por fixação de preços com

descontos e abatimentos. Que trata a redução do preço para compensar a atitude do cliente,

como pagar adiantado ou promover o produto.

Elasticidade-preço

Segundo Boone e Kurtz (1998) elasticidade é a medida da receptividade de compradores e

fornecedores a mudanças de preço. Para Botelho (2006) a sensibilidade do consumidor em

relação ao preço de um produto pode ser avaliada através da medição da variação da

quantidade vendida, para uma dada variação no preço do produto, sendo esta relação

chamada de elasticidade-preço da demanda conforme equação a baixo.

P%ΔQ%ΔEqpp = (1)

Na equação acima há a variação percentual da quantidade (Q) pela variação percentual do

preço (P). Sendo assim se o preço varia, dependendo do produto, há também uma variação

na quantidade.

Análise de Balanço

De acordo com Ludícibus (1998) a necessidade de analisar demonstrações contábeis é pelo

menos tão antiga quanto à própria origem de tais peças. Nos primórdios da contabilidade

esta se resumia apenas à realização de inventários. Nos dias atuais é de suma importância a

análise de balanços na gestão empresarial e na avaliação de tendências por parte dos

usuários. Mais recentemente, a importância da moderna análise de balanços é notada desde

a segunda metade do século passado. E é prática relativamente comum o banqueiro analisar

o relacionamento entre valores a receber e os a pagar de cada empreendimento a fim de

determinar com mais base o risco envolvido em conceder empréstimos. Se uma boa análise

de balanços é importante para os credores, investidores, agências governamentais e

acionistas, ela não é menos importante para a gerência. Para este caso a análise de balanço

serve como um painel geral de controle da administração, com isso construir uma série de

indicadores financeiros e avaliar sua evolução em espaços de tempo mais curtos, digamos,

4

mensalmente. Por exemplo, a porcentagem de disponibilidade sobre o ativo global, se

existir um indicador prévio do porcentual ideal ou adequado, este pode ser monitorado até

diariamente. No entanto não é muito comum obter uma composição diária do ativo total. É

mais provável que controlemos diariamente o nível absoluto de disponibilidades.

Basicamente, o anseio de analisar os demonstrativos contábeis, e de seus relacionamentos

numéricos é extrair indicações de importância para determinado interesse decisório de

ordem econômica, que por fim busca a maximização dos resultados para a organização.

Alavancagem

A alavancagem de uma empresa nos indica o quanto o lucro líquido varia com a variação

das vendas, e segundo Gitman (2004) seu sua mensuração pode ser feita através do grau de

alavancagem total (GAT) através da seguinte fórmula:

vendasde percentual Variaçãolíquido lucro do percentual VariaçãoGAT =

O grau de alavancagem total é de grande importância neste trabalho, porque irá permitir

uma estimativa da variação do lucro líquido em função de um aumento de vendas pelo

aproveitamento da capacidade ociosa da instalação.

Custo de Produção

Conforme Dutra (2003) é os que ocorrem nos setores de produção e necessários apenas à

fabricação dos produtos e à execução dos serviços, que são: matérias-primas, mão-de-obra

e outros custos indispensáveis à elaboração.

Custo Fabril

É o total de recursos colocados à disposição da área de elaboração de bens e serviços e se

constitui da soma dos três grupos, matéria-prima ou custo básico, mão-de-obra e custos

gerais de fabricação, soma dos custos básicos e de transformação, ou da soma dos custos

diretos ou primário geral ou indireto, Dutra (2003).

Capacidade Instalada

5

Conforme Souza (2005) outra forma de obter o desempenho da indústria, é na sua

capacidade produtiva instalada que tem efeito direto sobre a sua lucratividade. Ao

considerar que a capacidade de gerar produto na empresa está correlacionada com o nível

de lucratividade industrial, participando assim no processo de acumulação do capital da

empresa. De acordo com Correa e Correa (2005), existem quatro arranjos físicos de

produção: por produto, por processo, por posição e por células. A capacidade instalada de

uma empresa pode ser avaliada por suas instalações ou pelo seu consumo de insumos,

conforme Moreira (2006). Para o desenvolvimento desse artigo iremos avaliar a capacidade

instalada pelas instalações da empresa, a qual utiliza o sistema de células de produção,

então a capacidade instalada da fábrica pode ser encontrada através da seguinte fórmula:

células de Quantidade ciclo de Tempo

disponível Tempoinstalada Capacidade ×= (2)

onde: Tempo disponível = tempo total disponível para produção por período de tempo;

Tempo de ciclo = tempo de ciclo de uma célula de produção;

Quantidade de células = quantidade de células que trabalham em paralelo.

Capacidade Disponível

Conforme Souza (2005) a produção ideal ou disponível é aquela que foi efetivamente

conseguida, dadas às condições de produção em que o sistema está submetido, incluindo a

competição desleal e espúria que alguns poucos utilizam na competição moderna. Diante

disso, como veremos as células não operam com eficiência de 100%, então nem toda a

capacidade instalada estará disponível para produzir. A capacidade disponível para a

produção é encontrada multiplicando-se a capacidade instalada pela eficiência operacional

da fábrica. O aumento da eficiência operacional da planta é uma atribuição da engenharia

de manufatura, e não faz parte do escopo deste trabalho a melhora desta eficiência. Por isso,

no decorrer deste trabalho será utilizada a capacidade disponível para a determinação da

capacidade ociosa.

6

Capacidade Ociosa

Para Souza (2005) os custos industriais estão em função direta ao excesso de capacidade,

que gera uma produção diferente, caracterizando-se em real, ou efetiva que não coincide

com a produção ideal, visto que todos os fatores de produção não estão plenamente

utilizados em um sistema imperfeito de produção e comercialização do produto gerado.

Assim sendo, não se está no sistema que se chama de equilíbrio walraseano da harmonia

total de uma economia. Entretanto, numa economia imperfeita, não se tem um sistema de

mercado que viva numa estrutura bem organizada, onde tudo se ajusta de acordo com a

mão invisível (invisible hand) de Smith, ao considerar que o equilíbrio de longo prazo não

se dá, com uma demanda perfeitamente elástica, com a igualdade de preço e custos médios

de longo prazo. Desta maneira, é preciso compreender o porquê deste fato, isto significa

dizer o diferencial entre produção real e a ideal e as causas da formação do excesso de

capacidade, própria de uma economia industrial imperfeita.

Portanto o excesso de capacidade exerce e participa como folga administrativa no processo

de decisão empresarial para que proporcione força a um processo competitivo mais forte e

mais estratégico diante daqueles que querem dominar o mercado a todo custo.

Análise Quantitativa

Segundo Pindyck & Rubinfeld (2004) existem três classes gerais de modelos que podem

ser construídos com a finalidade de previsão ou análise. O primeiro modelo é o de série

temporal. Nesta classe de modelos não supomos não saber algo sobre casualidade que

afeta a variável que estamos tentando prever. Examina-se o comportamento passado de

uma série temporal a fim de inferir algo sobre o seu comportamento futuro. Um exemplo de

uso de uma análise de série temporal seria o movimento das taxas de juros de curto prazo,

ou outras variáveis econômicas. Já o segundo modelo é o de regressão de uma única

equação, para essa classe de modelos a variável que queremos estudar é explicada por uma

única função, que pode ser linear ou não linear de certa quantidade de variáveis

explanatórias. Como exemplo de um modelo de regressão de uma única equação seria uma

7

equação que relacionasse uma taxa de juros particular, tal como a taxa de letras do tesouro

de três meses, a um conjunto de variáveis como a oferta de moeda, a taxa de inflação e a

taxa de mudanças do produto nacional bruto. Para o terceiro caso, teríamos os modelos de

equações múltiplas, nesta classe de modelos a variável a ser estudada pode ser uma função

de diversas variáveis explanatórias, que agora estão relacionadas entre si e também

relacionadas com a variável em estudo através de um conjunto de equações. A construção

de um modelo de equações múltiplas começa com a especificação de um conjunto de

relações individuais, cada uma das quais ajustadas aos dados disponíveis. É por um

processo de simulação que tratamos de resolver essas equações simultaneamente em algum

intervalo de tempo. Um exemplo para este modelo de equações múltiplas seria um modelo

completo da indústria de computadores no Brasil que contivesse equações para explicar

variáveis como a demanda por computadores, produção dos mesmos, emprego direto na

indústria de computadores nacional, investimento no setor e preços dos componentes

necessários para sua manufatura. Essas variáveis se relacionariam umas às outras através de

um conjunto de equações lineares e não lineares. Dadas às hipóteses sobre o

comportamento futuro de algumas variáveis como, renda nacional, taxas de juros, etc., seria

possível simular este modelo para o futuro e obter uma previsão para cada uma das

variáveis do modelo. Uma vez construído poderia ser usado para analisar o impacto, sobre a

indústria em função das mundaças em variáveis econômicas externas.

Análise Qualitativa

Quando se deseja obter informação com maior profundidade e a partir de um número

reduzido de fontes, utiliza-se a análise qualitativa. De acordo com Silva et al. (2000), “Na

pesquisa qualitativa, onde o pesquisador ocupa-se mais da profundidade do objeto de

estudo, a entrevista é um instrumento indispensável, pois pode facilitar a compreensão

detalhada das crenças, sentimentos, atitudes e valores.”

Então para este trabalho, optou-se por entrevistas realizadas pessoalmente, seguindo um

roteiro pré-estabelecido com as mesmas perguntas para todos os entrevistados, visando

obter uniformidade nas respostas, mas deixando certo grau de liberdade para que o

8

entrevistado expusesse a sua opinião sobre o assunto em questão. Esta técnica de acordo

com Silva (2000) pode ser classificada como entrevista estruturada.

De acordo com Camargo (1999), as principais vantagens desta técnica são manter o foco

em determinado assunto e fornecer informações detalhadas e relações estruturadas entre os

conceitos e as principais desvantagens são a ausência de abordagem a tópicos não relatados

na entrevista e fornecer uma compreensão fraca sobre regras e estratégias para solucionar

problemas.

Mercados

Para Boone e Kurtz (1998) o ponto de partida é entender o que significa o termo mercado,

que não pode ser definido apenas como um conjunto de pessoas e instituições com a

disposição de comprar. Para constituir um mercado, as pessoas ou instituições devem ter

poder aquisitivo, autoridade e disposição para comprar.

Mercado Varejo

De acordo com Churchill e Peter (2007) esse mercado consiste de empresas que se

especializaram em intermediar os bens de consumo e servem de elo entre os produtores e os

consumidores e tornam mais eficientes as trocas entre ambos. Após comprar a mercadoria

de fabricantes ou atacadistas, os varejistas dedicam-se a vendas individuais, quer operem ou

não em lojas. Os mesmos proporcionam benefícios tanto aos fornecedores produtores e

atacadistas quanto aos compradores. Aos primeiros porque lhes oferecem um modo

eficiente de disponibilizar os produtos aos consumidores e ao mesmo tempo com sua infra-

estrutura tecnológicas modernas acumulam informações com as quais podem proporcionar

aos fornecedores dados úteis de pesquisa de mercado. E ainda ajudam a prever as vendas e

assumem riscos ao comprar produtos perecíveis ou que se tornam obsoletos rapidamente.

Alguns varejistas também participam da distribuição física dos produtos.

9

Mercado Organizacional (Corporativo) Segundo Kotler e Armstrong (1999) este mercado consiste em todas as organizações que

compram bens e serviços a serem usados na produção de outros produtos e serviços que são

revendidos, alugados ou fornecidos para outros a um dado lucro. Esse mercado inclui como

clientes atacadistas e varejistas. O processo de compra organizacional é o processo de

decisão pelo qual os compradores organizacionais estabelecem a necessidade de compra de

produtos e serviços e identificam, avaliam e escolhem as marcas e os fornecedores. As

empresas que vendem para outras organizações comerciais devem tentar ao máximo

compreender os mercados organizacionais e o comportamento do comprador

organizacional.

Mercados Institucionais e Governamentais

De acordo com Kotler e Armstrong (1999) mercados institucionais caracterizam-se por

baixos orçamentos e níveis de serviço correspondentemente restritos. Ainda segundo os

mesmos, o mercado governamental oferece grandes oportunidades para as empresas. De

certa forma o modo de operar deste segmento é em muitos aspectos similar ao institucional

e essas diferenças devem ser compreendidas pelas empresas que desejem efetuar negócios

com o governo. Para obter-se sucesso no mercado governamental, os vendedores devem

saber quem toma as principais decisões, identificar os fatores que afetam o comportamento

do comprador e compreender o processo de decisão de compra. A singularidade da compra

governamental é que ela é cuidadosamente controlada externamente, desde o Congresso até

uma variedade de grupos privados interessados em saber como o governo utiliza os

recursos provenientes dos contribuintes.

10

3. Metodologia - Oferecendo Desconto ao Produto

Primeiramente será analisada a eventual existência de capacidade ociosa nas instalações da

indústria. Para isto será utilizada análise de regressão de uma única variável, seguindo

classificação de modelos de previsão de Pindyck e Rubinfeld (2004). Caso esta análise não

apresente correlação suficiente para a construção do modelo, será então utilizado o modelo

multivariado.

Então, será coletada uma série histórica de dados dos últimos três anos de produção para o

mercado de Varejo, Governamental e Corporativo. Desejamos obter os dados referentes à

capacidade disponível da instalação e da produção faturada pela empresa. Os resultados

determinarão a capacidade ociosa percentual média mensal. Um modelo com dados

simulados encontra-se no anexo II.

Na seqüência, com base na teoria da alavancagem financeira, será analisada a demonstração

de resultado de exercício da empresa (DRE), conforme metodologia apresentada por

Gitman (2004) e Ludícibus (1998). A alavancagem permitirá que seja calculada quanto será

a variação percentual do lucro líquido da empresa devido a uma dada variação percentual

nas vendas, conforme simulação disponível no anexo III.

Portanto, utilizando-se a capacidade ociosa média obtida na regressão e o índice de

alavancagem obtido a partir das demonstrações financeiras, será calculado o incremento no

lucro líquido decorrente do aproveitamento desta capacidade ociosa. Como toda empresa

apresenta um grau de alavancagem superior a um devido à existência de custos e despesas

fixos, o incremento do lucro deverá ser superior ao incremento da produção se mantido o

mesmo preço de venda. Esta variação do lucro acima da variação da produção abre espaço

para a utilização de uma estratégia de elasticidade-preço para aumentar as vendas da

empresa.

Em seguida, para determinar qual o segmento de mercado mais adequado para aplicação da

estratégia de elasticidade-preço, será utilizada análise qualitativa através da realização de

entrevistas estruturadas, que permitem a realização de uma entrevista com maior foco, de

acordo com Camargo (1999). O roteiro para estas entrevistas encontra-se no anexo I.

11

Combinando as informações obtidas com estas duas técnicas de pesquisa (quantitativa e

qualitativa), a empresa terá condição de avaliar o potencial de lucro que ela pode obter

explorando o aproveitamento da sua capacidade ociosa e saber para qual segmento de

mercado devem ser direcionados os esforços de promoção de vendas.

4. Considerações finais

Como descrito no decorrer desse projeto o que foi possível observar até o momento, foi o

obtido através de simulação com uso das teorias e ainda não é possível tecer ou direcionar

qualquer conclusão sobre o estudo. As simulações minimizaram os problemas e ruídos no

modelo, porém não são suficientes para validação.

Com a conclusão desse artigo pretendemos disponibilizar mais uma possibilidade estrutural

como opção para a estratégia de desconto em produtos manufaturados.

Referências

ALMEIDA Alda Rosana Pesquisa Quantitativa em administração. São Paulo: Atlas,

2006

BOONE & KURTZ Marketing Contemporâneo. São Paulo: JC, 1998.

BOTELHO, Delane Uso de Dados Escaneados na Estimação da Elasticidade-Preço. In.

BOTELHO, Delane; ZOUAIN, Deborah M. Pesquisa Quantitativa em Administração.

São Paulo: Atlas, 2006.

CAMARGO, Kátia Gavranich. Inteligência Artificial Aplicada à Nutrição na Prescrição

de Planos. Florianópolis: PPGEP/UFSC, 1999.

CHURCHILL, Gilberta Jr. Marketing Criando valor para os clientes. São Paulo:

Saraiva, 2007.

CORREA, Henrique L. Administração da Produção e Operações. São Paulo: Atlas,

2005.

DAVID M. Levine. Estatística Teoria e Aplicações, Santuário: São Paulo 2002.

12

GITMAN, Lawrence J. Princípios de Administração Financeira. São Paulo: Pearson

Addison Wesley, 2004.

IUDÍCIBUS, Sérgio de. Análise de Balanços. São Paulo: Atlas, 1998.

KOTLER, Philip Marketing para o Século XXI. São Paulo: Futura, 1999.

KOTLER, Philip Princípios de Marketing. São Paulo: JC, 1995.

MARCELO Milano Falcão Vieira Pesquisa Qualitativa em Administração, FGV: Rio de

Janeiro, 2006.

MARCELO Milano Falcão Vieira Pesquisa Qualitativa em Administração, FGV: Rio de

Janeiro, 2005.

MOREIRA, Daniel A. Administração da Produção e Operações. São Paulo:

Pioneira/Thomson Learning, 2006.

ROSENWALD, J. Peter, 2005. Accountable Marketing. São Paulo: Palas Athena, 2005.

SILVA, Grazielle Roberta Freitas et al. Entrevista como técnica de pesquisa qualitativa.

Niterói: Online Brazilian Journal of Nursing, 2006.

SOUSA, Luiz Gonzaga. Economia Industrial, Edição digital a texto completo acessível

em www.eumed.net/libros/2005/lgs-ei/

SYLVIA Constant Vergara Métodos de Pesquisa em Administração. São Paulo: Atlas,

2006.

Anexo I - Roteiro para entrevista

Apresentação

Informar ao entrevistado a origem do trabalho, o seu objetivo e o tempo esperado para

duração da entrevista (1 hora). Deixar o entrevistado ciente que você tem tempo disponível

e informou o tempo apenas para o caso de ele ter compromisso posterior.

Dados pessoais

Nome do entrevistado

Posição na organização

Experiência profissional do entrevistado na área

13

Roteiro específico

Como é a segmentação de mercado dotada na sua empresa?

(Caso não tenha sido comentado) Perguntar sobre a participação de cada segmento no

mercado.

Quais destes segmentos estão sob sua responsabilidade?

Quais os fatores propulsores do consumo com maior peso nestes segmentos de mercado?

Como a elasticidade-preço pode aumentar a participação da empresa nestes segmentos

(caso seja necessário esclarecer o significado de elasticidade-preço).

Na opinião do entrevistado, em qual dos segmentos de mercado em que a empresa atua a

elasticidade-preço teria maior influência na participação de mercado da empresa?

Opcionais

Solicitar opinião do entrevistado sobre a evolução do mercado da empresa.

Quais as maiores oportunidades e ameaças a participação de mercado da sua empresa?

Encerramento

Comentários adicionais do entrevistado.

Agradecimento pelo tempo que o entrevistado dedicou a esta pesquisa.

14

Anexo II

Hipótese 1

Máquinas Faturadas

Capacidade disponível

Ociosidade (%)

16.680 20.400 18,24% 11.821 20.400 42,05% 22.668 26.400 14,14% 23.421 26.400 11,28% 31.371 40.800 23,11% 32.379 40.800 20,64% 34.977 40.800 14,27% 42.399 40.800 3,92% 22.837 40.800 44,03% 37.739 40.800 7,50% 40.291 60.000 32,85% 59.114 60.000 1,48% 56.318 84.000 32,95% 44.299 84.000 47,26% 66.081 84.000 21,33% 71.129 84.000 15,32% 70.829 96.000 26,22% 62.216 96.000 35,19% 56.689 96.000 40,95% 46.848 96.000 51,20% 69.418 96.000 27,69% 91.693 120.000 23,59%

115.975 120.000 3,35% 104.480 120.000 12,93% 74.592 120.000 37,84% 73.831 120.000 38,47%

125.187 132.000 5,16% 118.296 132.000 10,38% 132.757 132.000 0,57% 126.375 132.000 4,26% 105.038 132.000 20,43%

Mediana 20,64% Média 22,21% Desvio Padrão 14,84% Intervalo de confiança - -7,46% Intervalo de confiança + 51,89%

15

A ociosidade apresenta fraca correlação com a quantidade de máquinas faturadas

mensalmente. Neste caso, a ociosidade disponível terá que ser determinada mensalmente e

a alternativa seria a aplicação de descontos progressivos durantes o mês para a utilização da

capacidade ociosa.

y=3E-05xR²=1

y=-2E-06x+0.335R²=0.17787

Ociosidade(%

)

MáquinasFaturadas

RegressãoSimples

16

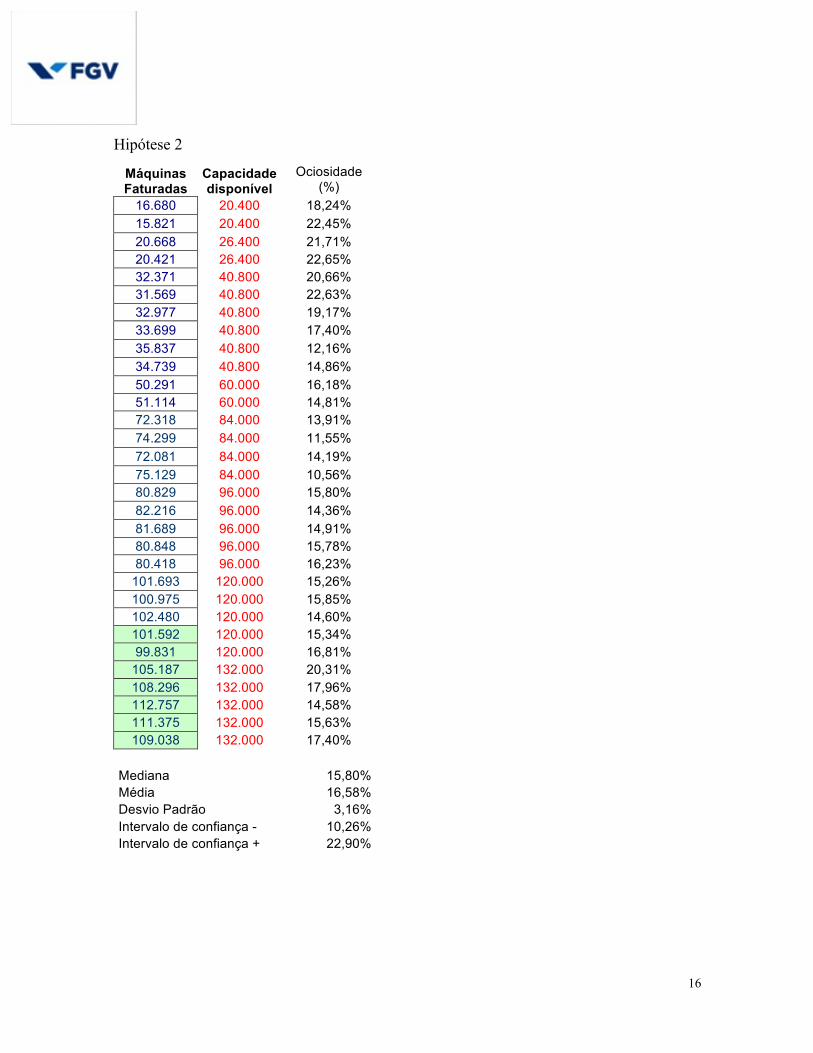

Hipótese 2

Máquinas Faturadas

Capacidade disponível

Ociosidade (%)

16.680 20.400 18,24% 15.821 20.400 22,45% 20.668 26.400 21,71% 20.421 26.400 22,65% 32.371 40.800 20,66% 31.569 40.800 22,63% 32.977 40.800 19,17% 33.699 40.800 17,40% 35.837 40.800 12,16% 34.739 40.800 14,86% 50.291 60.000 16,18% 51.114 60.000 14,81% 72.318 84.000 13,91% 74.299 84.000 11,55% 72.081 84.000 14,19% 75.129 84.000 10,56% 80.829 96.000 15,80% 82.216 96.000 14,36% 81.689 96.000 14,91% 80.848 96.000 15,78% 80.418 96.000 16,23%

101.693 120.000 15,26% 100.975 120.000 15,85% 102.480 120.000 14,60% 101.592 120.000 15,34% 99.831 120.000 16,81%

105.187 132.000 20,31% 108.296 132.000 17,96% 112.757 132.000 14,58% 111.375 132.000 15,63% 109.038 132.000 17,40%

Mediana 15,80% Média 16,58% Desvio Padrão 3,16% Intervalo de confiança - 10,26% Intervalo de confiança + 22,90%

17

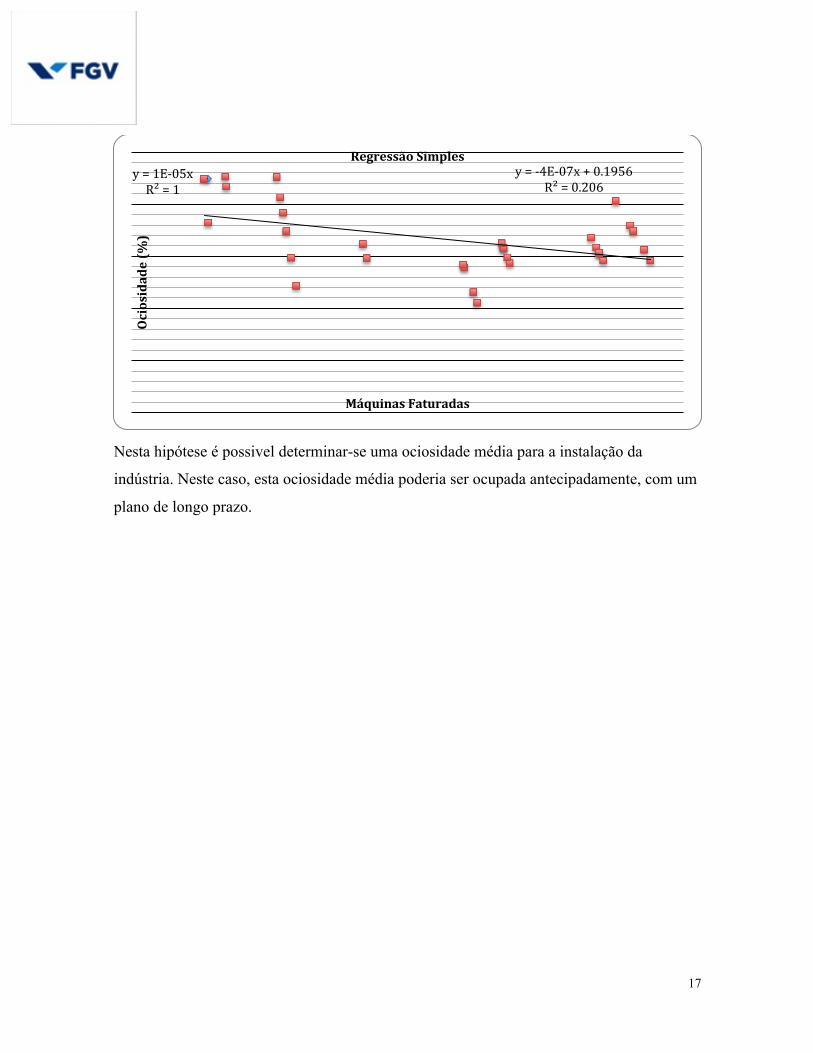

Nesta hipótese é possivel determinar-se uma ociosidade média para a instalação da

indústria. Neste caso, esta ociosidade média poderia ser ocupada antecipadamente, com um

plano de longo prazo.

y=1E-05xR²=1

y=-4E-07x+0.1956R²=0.206

Ociosidade(%

)

MáquinasFaturadas

RegressãoSimples

18

Anexo III

Simulação do efeito de alavancagem

Real 2ºT 2007 Estimativa Variação

3.01 Receita Bruta de Vendas e/ou Serviços 598.117 639.985 7,0% 3.02 Deduções da Receita Bruta -152.118 -162.766 7,0% 3.03 Receita Líquida de Vendas e/ou Serviços 445.999 477.219 7,0% 3.04 Custo de Bens e/ou Serviços Vendidos -342.831 -366.829 7,0% 3.05 Resultado Bruto 103.168 110.390 7,0% 3.06 Despesas/Receitas Operacionais -67.973 -69.206 1,8% 3.06.01 Com Vendas -63.625 -64.898 2,0% 3.06.02 Gerais e Administrativas -7.247 -7.283 0,5% 3.06.03 Financeiras 2.510 2.585 3,0% 3.06.03.01 Receitas Financeiras 8.069 8.311 3,0% 3.06.03.02 Despesas Financeiras -5.559 -5.726 3,0% 3.06.04 Outras Receitas Operacionais 389 389 0,0% 3.06.05 Outras Despesas Operacionais 0 0 3.06.06 Resultado da Equivalência Patrimonial 0 0 3.07 Resultado Operacional 35.195 41.183 17,0% 3.08 Resultado Não Operacional 0 0 3.08.01 Receitas 0 0 3.08.02 Despesas 0 0 3.09 Resultado Antes Tributação/Participações 35.195 41.183 17,0% 3.10 Provisão para IR e Contribuição Social -9.377 -10.972 17,0% 3.11 IR Diferido -2.422 -2.834 17,0% 3.12 Participações/Contribuições Estatutárias 0 0 3.12.01 Participações 0 0 3.12.02 Contribuições 0 0 3.13 Reversão dos Juros sobre Capital Próprio 0 0 3.15 Lucro/Prejuízo do Período 23.396 27.377 17,0% Grau de Alavancagem Total (GAT) 2,4

Variação estimada da receita bruta 7,0%

Variação estimada da despesa com vendas 2,0%

Variação estimada das despesas gerais e administrativas 0,5%

Variação estimada da receita e despesa financeira 3,0%

OBS: Outros itens estão com variação igual à variação da receita bruta.

Nesta simulação, para um aumento de 9% na receita com as vendas, haveria um aumento

no lucro líquido de 17%.