elaboraÇÃo de um plano de negÓcio para a …siaibib01.univali.br/pdf/tatiana garcia...

TRANSCRIPT

1

UNIVERSIDADE DO VALE DO ITAJAÍ

TATIANA GARCIA GERÔNIMO

ELABORAÇÃO DE UM PLANO DE NEGÓCIO PARA A EMPRESA JARDINAGEM

SEMPRE VERDE

Biguaçu

2010

2

TATIANA GARCIA GERÔNIMO

ELABORAÇÃO DE UM PLANO DE NEGÓCIO PARA A EMPRESA JARDINAGEM

SEMPRE VERDE

Trabalho de Conclusão de Estágio apresentado ao curso de Administração do Centro de Ciências Sociais Aplicadas – Gestão da UNIVALI – Biguaçu, como requisito para obtenção do Título de Bacharel em Administração. Professor Orientador: Alexandre Magalhães

Biguaçu

2010

3

TATIANA GARCIA GERÔNIMO

ELABORAÇÃO DE UM PLANO DE NEGÓCIO PARA A EMPRESA JARDINAGEM SEMPRE VERDE

Este Trabalho de Conclusão de Estágio foi considerado adequado para a obtenção do título

de Bacharel em Administração e aprovado pelo Curso de Administração, da Universidade do

Vale do Itajaí, Centro de Educação de Biguaçu.

Área de Concentração: Plano de Negócio

Biguaçu, 25 de novembro de 2010.

Prof. Alexandre Magalhães, M.Sc.

UNIVALI – CE de Biguaçu

Orientador

Prof. Ely Teresinha Dionisio, M.Sc.

UNIVALI – CE de Biguaçu

Prof. Simone Regina Dias, Dra.

UNIVALI – CE de Biguaçu

4

Dedico este Trabalho de Conclusão de Estágio aos meus pais, Gercino e Geni, que

me proporcionaram este momento e minha educação; e a todas as pessoas que

acreditam que podem fazer alguma coisa para melhorar esse mundo.

5

AGRADECIMENTOS

Agradecer e citar o nome de todas as pessoas que contribuíram, de alguma

forma, para a elaboração deste trabalho, é um tanto quanto difícil, pois são muitos o

que caminharam comigo até aqui. Mas, mesmo assim, citarei as pessoas pelas

quais possuo enorme gratidão, e, desculpem-me aqueles que não foram citados,

entretanto, saibam que serei eternamente grata e meu reconhecimento vai muito

além deste capítulo.

Agradeço antes de todos, a Deus, por ter me dado o dom da vida e por ter

colocado pessoas maravilhosas nela.

Agradeço aos meus pais, Gercino e Geni, que são minha fortaleza e meus

maiores exemplos de vida. Pai, com sua garra, força de vontade, honestidade e

simplicidade, será sempre meu herói. Mãe, com seu jeito meigo e ao mesmo tempo

forte, de bem com a vida, com uma alegria contagiante e com muita fé, será sempre

meu porto-seguro. Muito obrigada pela confiança, amor e apoio que sempre

proporcionaram a mim, pois com toda certeza, eu não teria conseguido sem a ajuda

de vocês, eu os amo muito mais que tudo.

Agradeço ao Márlon, meu alicerce, que esteve sempre ao meu lado, ajudando

e orientando, uma pessoa maravilhosa que me apóia em tudo que faço. Minha

sincera gratidão pela compreensão e paciência acima de tudo.

Agradeço carinhosamente, as minhas maiores e melhores amigas Francielly,

Laís e Michelle, que mesmo estando longe, parecem estar muito perto, pessoas

muito especiais pra mim.

Do ciclo acadêmico, agradeço, principalmente, as amigas Kátialine, Lorivane,

Monike e Solange, que me receberam de forma muito aconchegante neste último

ano, onde se tornaram minhas grandes amigas, que estarão sempre guardadas no

fundo do meu coração e serão sempre lembradas com muito carinho.

Meus sinceros agradecimentos a todos os professores que muito contribuíram

nesta jornada acadêmica, mas de forma especial, ao meu orientador Alexandre

Magalhães, que não mediu esforços para me ajudar na conclusão deste trabalho, e

também por seu jeito alegre e contagiante de ser.

Enfim, a todos, meu muitíssimo obrigado.

6

Aprender significa modificar a conduta e não, simplesmente, acumular

conhecimentos.

Tomás de Vilanova Monteiro Lopes

7

RESUMO

GERÔNIMO, Tatiana Garcia. Elaboração de um plano de negócio para a empresa Jardinagem Sempre Verde. 2010. 140 f. Trabalho de Conclusão de Estágio (Bacharelado em Administração) – Universidade do Vale do Itajaí, Biguaçu, 2010.

Este trabalho teve como intuito a elaboração de um plano de negócio para formalizar a empresa do Sr. Gercino Gerônimo, localizada na cidade de São José, com sede em Anitápolis, ambas localizadas no estado de Santa Catarina. Durante a execução do trabalho, foram analisados os aspectos mercadológicos, operacionais e financeiros, sendo estes muito importantes para o detalhamento dos aspectos ligados ao negócio. Inicialmente foi elaborada uma revisão bibliográfica das etapas que compõem o plano de negócio. Em seguida, foi desenvolvida uma pesquisa de mercado com os clientes para identificar o perfil e averiguar o nível de satisfação dos mesmos com relação aos serviços prestados pela empresa. O planejamento estratégico definiu a missão, a visão e os valores da empresa, e por fim, o plano financeiro traz a ferramenta do fluxo de caixa, para análise dos recebimentos, pagamentos, custos fixos e custos variáveis, detectando um VPL de R$ 116.734, 31 e uma TIR de R$ 62,81%, superando sua taxa mínima de atratividade em R$ 50,81%. Palavras-chave: Empreendedorismo, Plano de Negócios, Jardinagem.

8

ABSTRACT

GERÔNIMO, Tatiana Garcia. Elaboração de um plano de negócio para a empresa Jardinagem Sempre Verde. 2010. 140 f. Trabalho de Conclusão de Estágio (Bacharelado em Administração) – Universidade do Vale do Itajaí, Biguaçu, 2010.

This work was aimed at developing a business plan to formalize the company of Mr. Gercino Gerônimo, located in São José, established in Anitápolis, both located in the state of Santa Catarina. During the execution of work, we analyzed the aspects of marketing, operational and financial results, which are very important for the detailed aspects of the business. Initially a literature review was made of the steps that make up the business plan. Then we developed a market research with customers to identify the profile and ascertain the level of satisfaction with them regarding the services provided by the company. The strategic plan defines the mission, vision and values of the company, and finally, the financial plan brings the cash flow tool for analysis of receipts, payments, fixed costs and variable costs, detecting an NPV of R$ 116.734,31, and an IRR of 62.81%, exceeding its minimum rate of attractiveness for 50.81%.

Keywords: Entrepreneurship, Business Plan, Gardening

9

LISTA DE TABELAS

Tabela 1 – Natureza .................................................................................................. 92

Tabela 2 – Regularidade ........................................................................................... 93

Tabela 3 – Tipo de serviço utilizado .......................................................................... 94

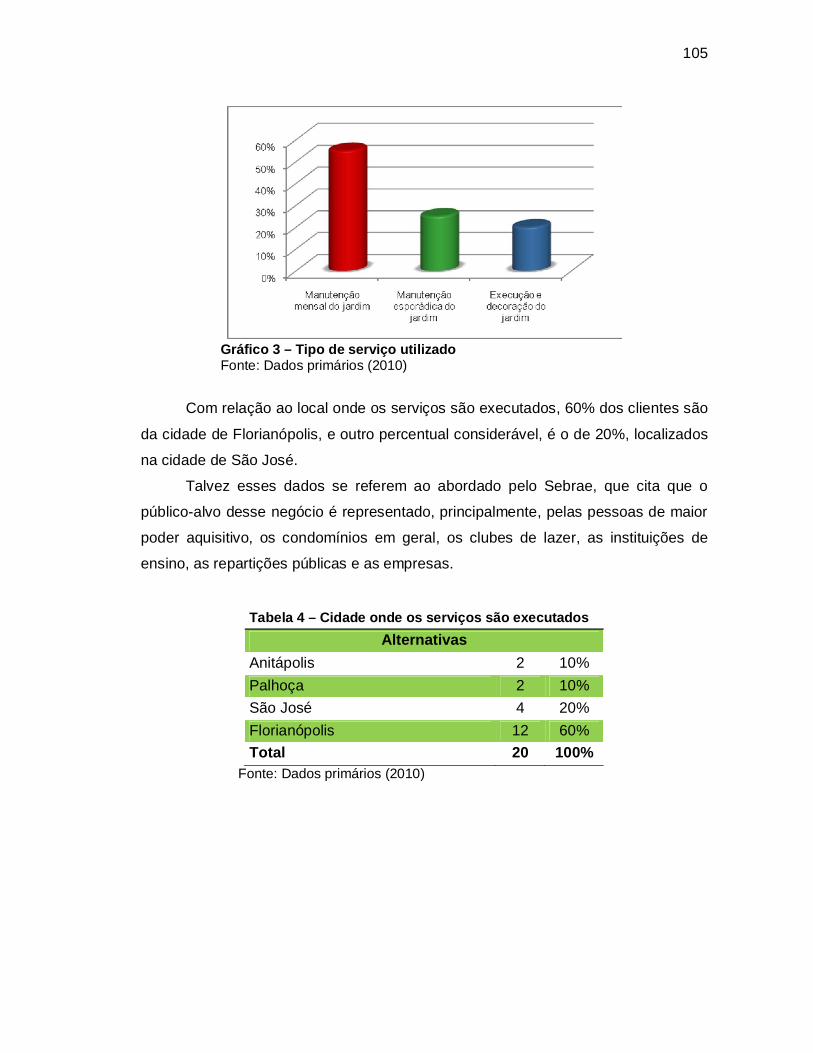

Tabela 4 – Cidade onde os serviços são executados ............................................... 95

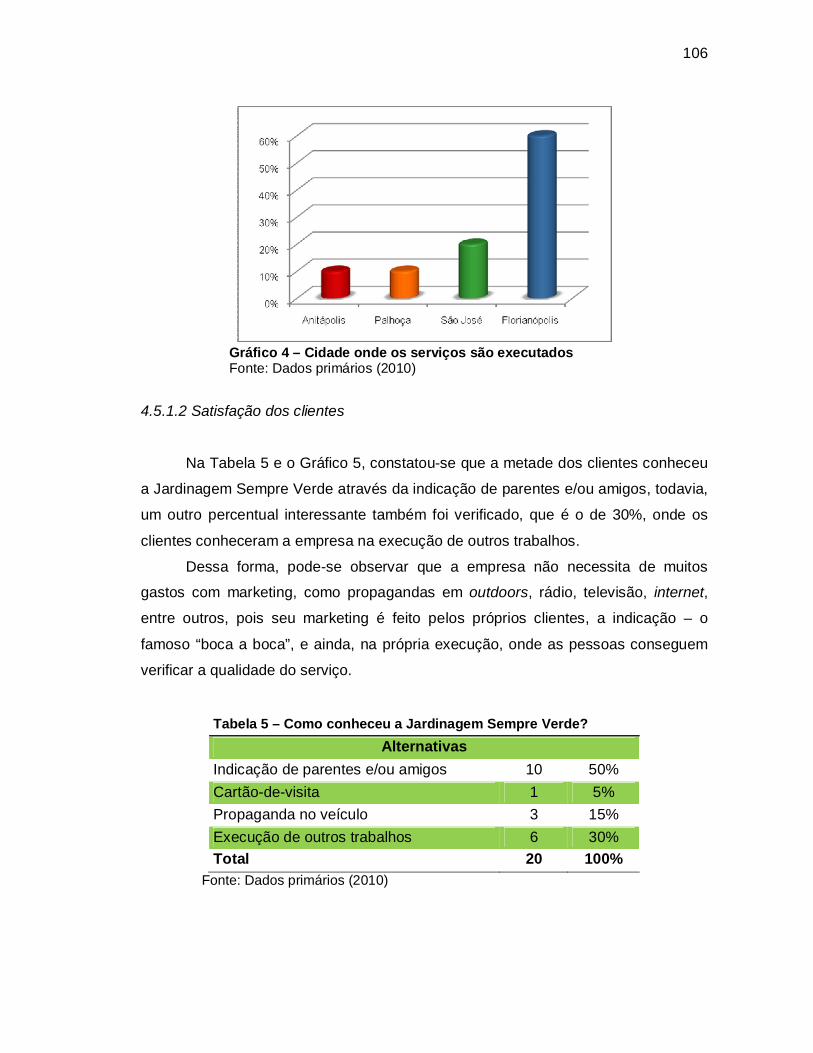

Tabela 5 – Como conheceu a Jardinagem Sempre Verde? ...................................... 96

Tabela 6 – Como você avalia o conhecimento técnico dos executores do trabalho?

.................................................................................................................................. 97

Tabela 7 – Como você avalia a apresentação e a aparência dos executores do

trabalho? ................................................................................................................... 98

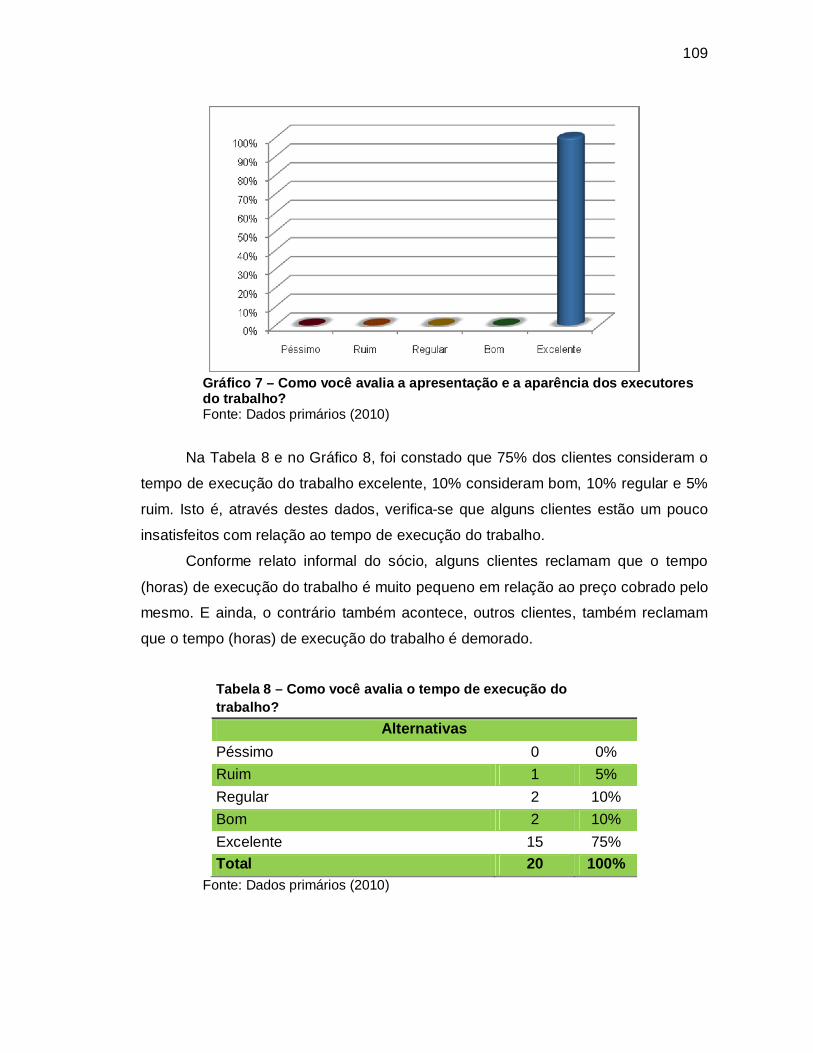

Tabela 8 – Como você avalia o tempo de execução do trabalho? ............................ 99

Tabela 9 – Como você avalia a limpeza e a organização do local onde o trabalho é

realizado? ................................................................................................................ 100

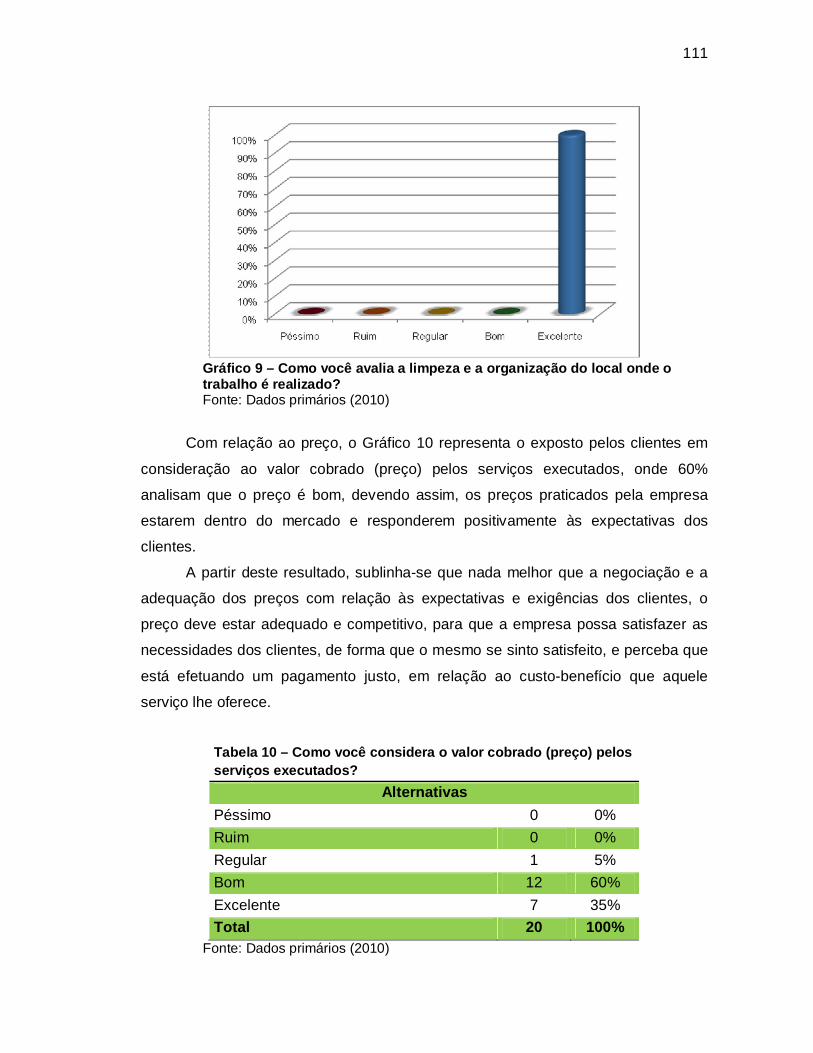

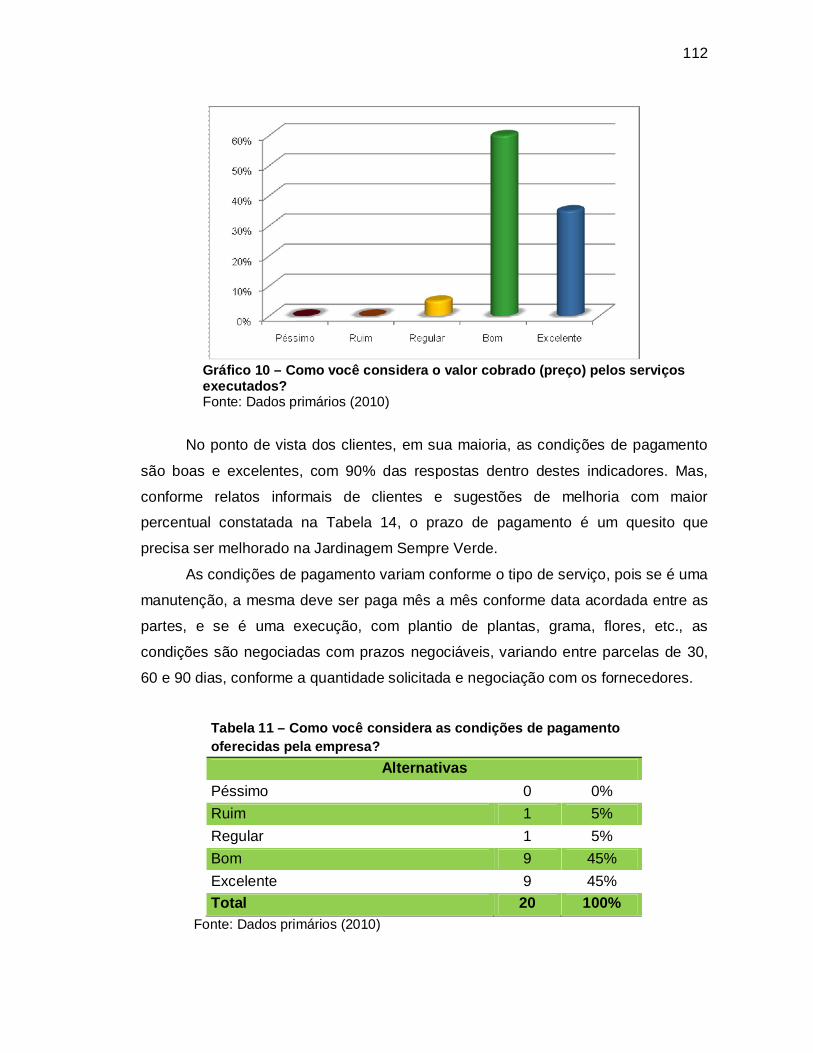

Tabela 10 – Como você considera o valor cobrado (preço) pelos serviços

executados? ............................................................................................................ 101

Tabela 11 – Como você considera as condições de pagamento oferecidas pela

empresa? ................................................................................................................ 102

Tabela 12 – Como você avalia a qualidade dos serviços em geral? ...................... 103

Tabela 13 – Você indicaria nossos serviços? .......................................................... 104

Tabela 14 – Do seu ponto de vista, o que precisa ser melhorado na Jardinagem

Sempre Verde? ...................................................................................................... 105

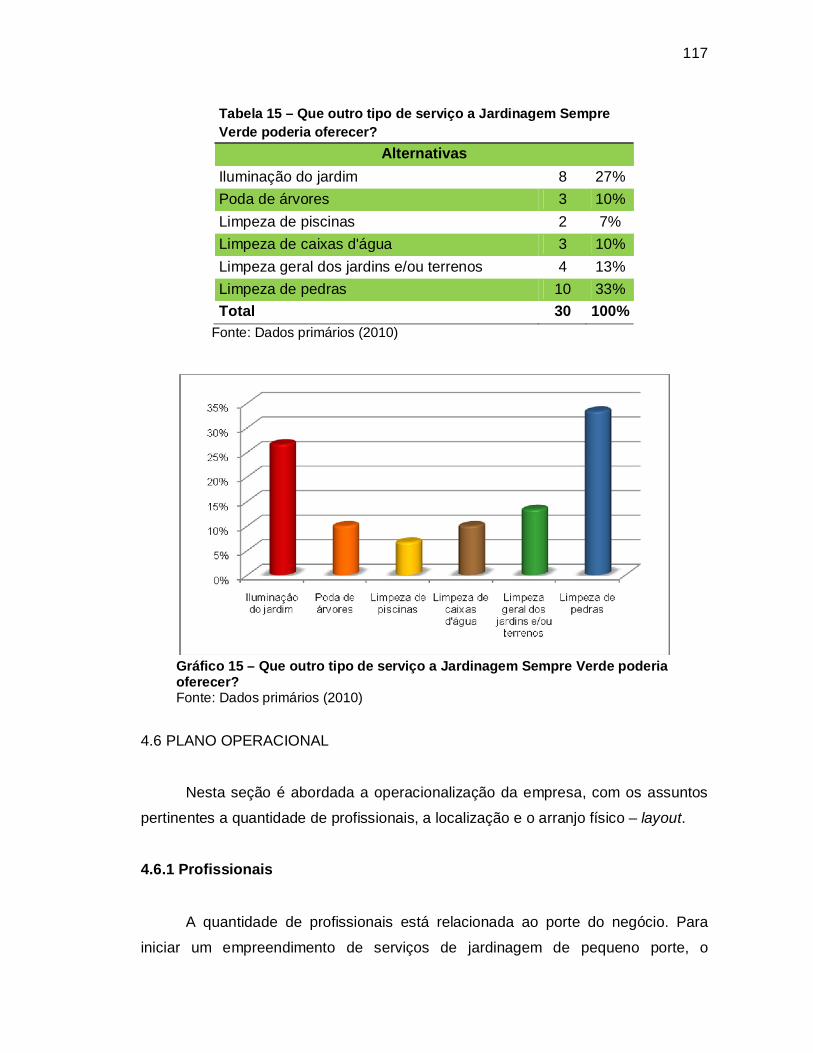

Tabela 15 – Que outro tipo de serviço a Jardinagem Sempre Verde poderia

oferecer? ................................................................................................................. 106

Tabela 16 – Investimentos ...................................................................................... 119

Tabela 17 – Fluxo de caixa ..................................................................................... 121

Tabela 18 – Composição dos recebimentos dos serviços....................................... 122

Tabela 19 – Composição dos recebimentos do comércio ....................................... 122

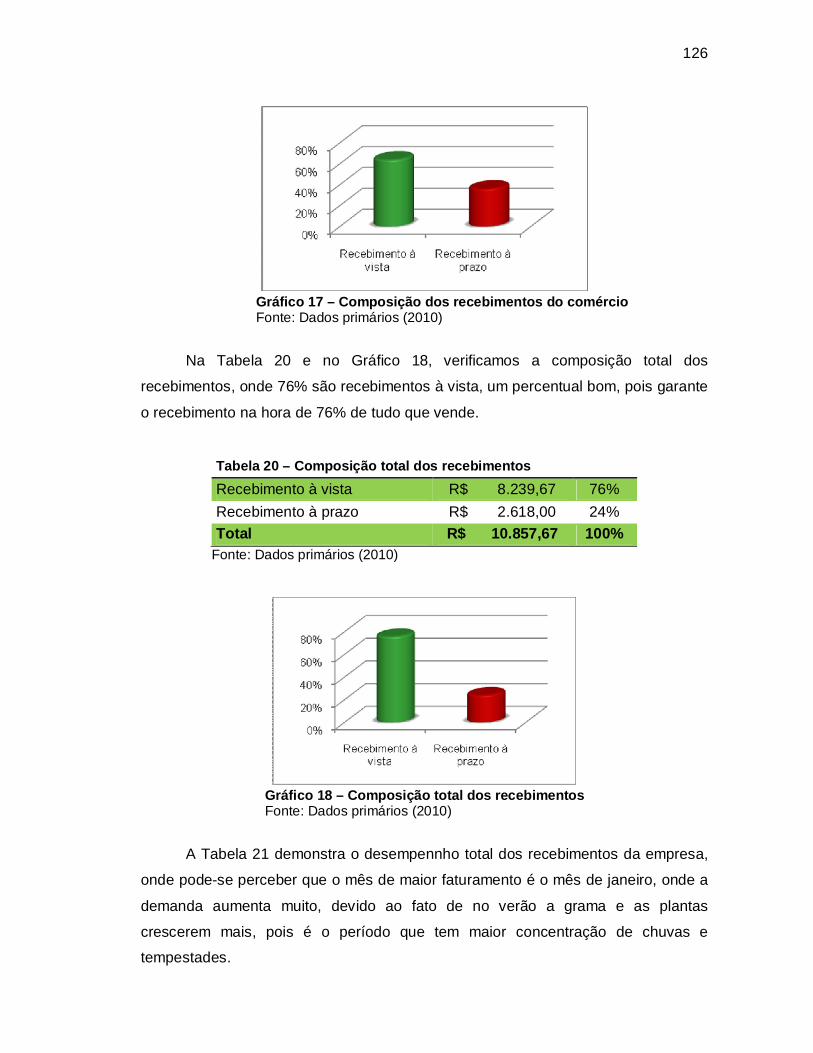

Tabela 20 – Composição total dos recebimentos .................................................... 123

Tabela 21 – Desempenho total dos recebimentos .................................................. 124

Tabela 22 – Evolução dos recebimentos à vista e à prazo ..................................... 125

Tabela 23 – Composição dos pagamentos ............................................................. 125

Tabela 24 – Desempenho total dos pagamentos .................................................... 126

Tabela 25 – Evolução dos pagamentos .................................................................. 127

10

Tabela 26 – Demonstração do resultado do exercício ............................................ 129

11

LISTA DE ILUSTRAÇÕES

Figura 1 – As principais funções do administrador ................................................... 20

Figura 2 – A inter-relação das funções do administrador .......................................... 22

Figura 3 – O processo de planejamento.................................................................... 23

Figura 4 – As principais etapas do processo de organização ................................... 24

Figura 5 – As principais etapas do processo de controle .......................................... 26

Figura 6 – As três características básicas do empreendedor .................................... 28

Figura 7 – Perguntas do plano de negócio ................................................................ 32

Figura 8 – Usuários do plano de negócio .................................................................. 33

Figura 9 – Passos necessários para elaborar um plano de negócio ......................... 38

Figura 10 – Exemplos de questões da metodologia 6W2H ....................................... 42

Figura 11 – Classificação dos produtos e suas respectivas características .............. 47

Figura 12 – Ciclo de vida do produto ......................................................................... 40

Figura 13 – Características das etapas do ciclo de vida de um produto ................... 50

Figura 14 – Demonstração da matriz produto x mercado.......................................... 51

Figura 15 – Matriz de estratégia de produto .............................................................. 52

Figura 16 – Matriz BCG ............................................................................................. 53

Figura 17 – O processo de planejamento estratégico ............................................... 57

Figura 18 – A missão da empresa e seus desdobramentos...................................... 58

Figura 19 – Diferenças entre missão e visão ............................................................ 58

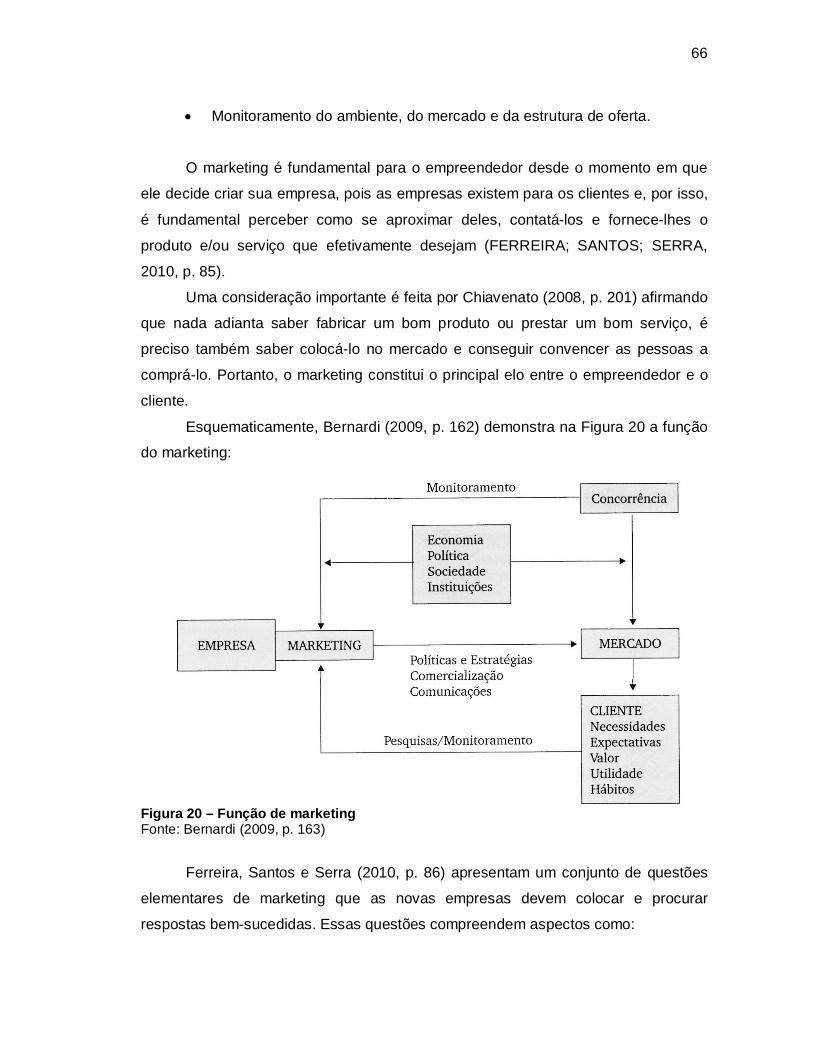

Figura 20 – Função de marketing .............................................................................. 64

Figura 21 – Elementos do mix de marketing para varejo .......................................... 65

Figura 22 – Os elementos do produto ....................................................................... 67

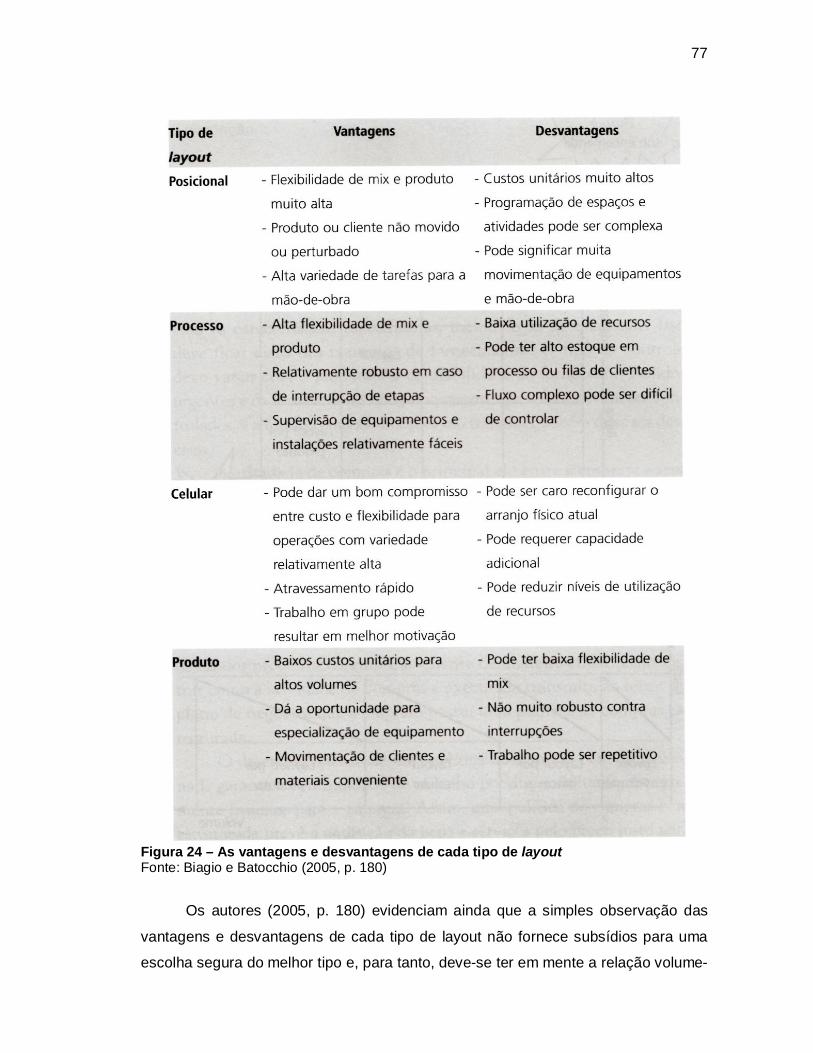

Figura 23 – Exemplo de layout .................................................................................. 74

Figura 24 – As vantagens e desvantagens de cada tipo de layout ........................... 75

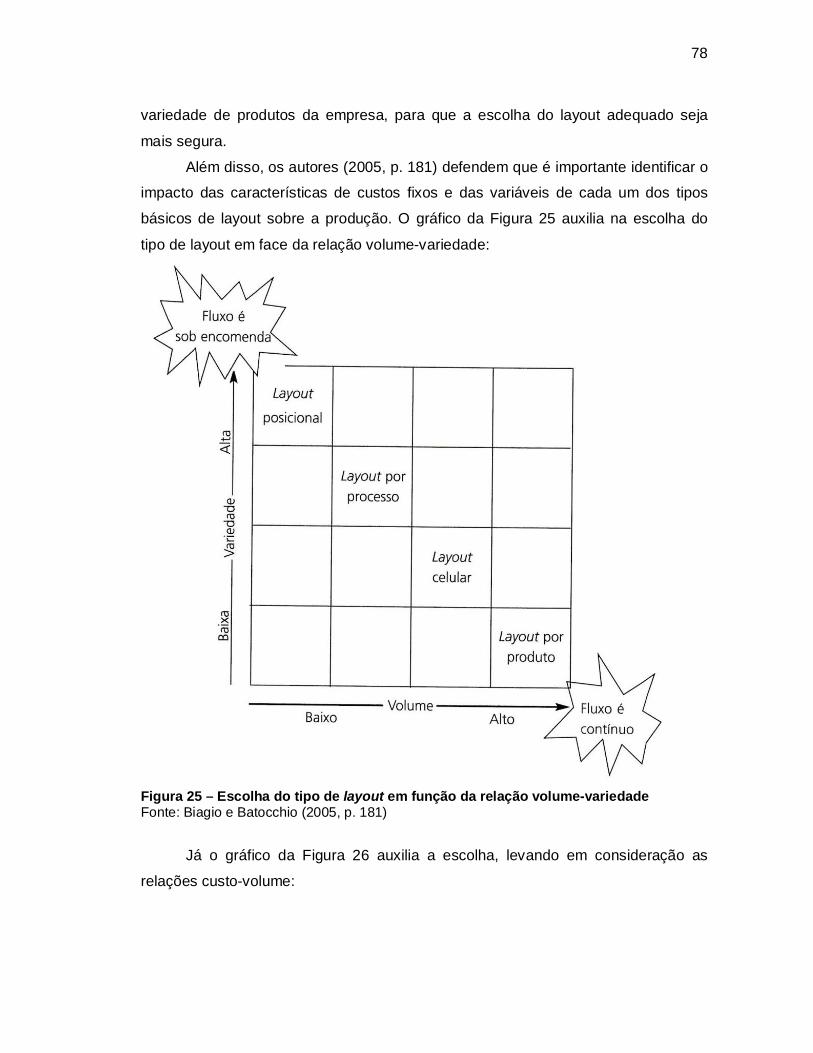

Figura 25 – Escolha do tipo de layout em função da relação volume-variedade ....... 76

Figura 26 – Escolha do tipo de layout em função da relação custo-volume .............. 77

Figura 27 – O processo de fluxo de caixa ................................................................. 84

Figura 28 – Padrão convencional de fluxo de caixa .................................................. 86

Figura 29 – Empreendedor e sua esposa na execução de um jardim ...................... 94

Figura 30 – Execução do jardim ................................................................................ 94

Figura 31 – Plantio de arbusto em vaso para ambiente interno ................................ 95

Figura 32 – Decoração do jardim .............................................................................. 95

12

Figura 33 – Execução e decoração de canteiros ...................................................... 96

Figura 34 – Resumo da avaliação de oportunidade de negócio................................ 97

Figura 35 – Carro personalizado ............................................................................... 96

Figura 36 – Modelo de orçamento utilizado pela empresa ...................................... 113

Figura 37 – Cartão-de-visita .................................................................................... 113

Gráfico 1 – Natureza ................................................................................................. 92

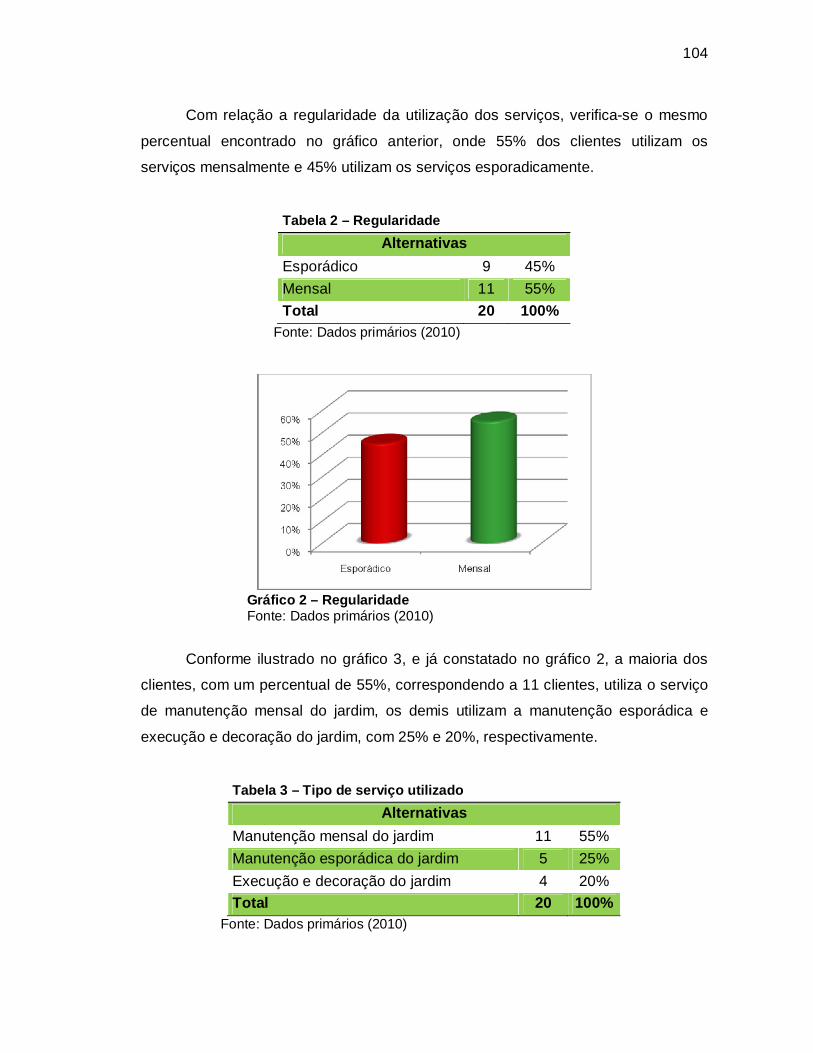

Gráfico 2 – Regularidade........................................................................................... 93

Gráfico 3 – Tipo de serviço utilizado ......................................................................... 94

Gráfico 4 – Cidade onde os serviços são executados ............................................... 95

Gráfico 5 – Como conheceu a Jardinagem Sempre Verde? ..................................... 96

Gráfico 6 – Como você avalia o conhecimento técnico dos executores do trabalho?

.................................................................................................................................. 97

Gráfico 7 – Como você avalia a apresentação e a aparência dos executores do

trabalho? ................................................................................................................... 98

Gráfico 8 – Como você avalia o tempo de execução do trabalho? ........................... 99

Gráfico 9 – Como você avalia a limpeza e a organização do local onde o trabalho é

realizado? ................................................................................................................ 100

Gráfico 10 – Como você considera o valor cobrado (preço) pelos serviços

executados? ............................................................................................................ 101

Gráfico 11 – Como você considera as condições de pagamento oferecidas pela

empresa? ................................................................................................................ 102

Gráfico 12 – Como você avalia a qualidade dos serviços em geral? ..................... 103

Gráfico 13 – Você indicaria nossos serviços? ......................................................... 104

Gráfico 14 – Do seu ponto de vista, o que precisa ser melhorado na Jardinagem

Sempre Verde? ...................................................................................................... 105

Gráfico 15 – Que outro tipo de serviço a Jardinagem Sempre Verde poderia

oferecer? ................................................................................................................. 106

Gráfico 16 – Composição dos recebimentos dos serviços ...................................... 122

Gráfico 17 – Composição dos recebimentos do comércio ...................................... 122

Gráfico 18 – Composição total dos recebimentos ................................................... 123

Gráfico 19 – Desempenho total dos recebimentos .................................................. 124

Gráfico 20 – Evolução dos recebimentos à vista e à prazo ..................................... 125

Gráfico 21 – Composição dos pagamentos............................................................. 125

13

Gráfico 22 – Desempenho total dos pagamentos ................................................... 126

Gráfico 23 – Evolução dos pagamentos .................................................................. 127

Quadro 1 – As cinco funções do administrador ........................................................ 21

Quadro 2 – Classificação de porte por faturamento .................................................. 30

Quadro 3 – Classificação de porte por número de funcionários ................................ 30

Quadro 4 – Aspectos comtemplados no plano de negócio ....................................... 34

Quadro 5 – Visão geral de um plano de negócio ...................................................... 35

Quadro 6 – Estrutura de um plano de negócio .......................................................... 37

Quadro 7 – Itens do sumário executivo como radiografia do negócioErro! Indicador não definido.Quadro 8 – Check-list do plano de empreendimento ................................................ 45

Quadro 9 – Pontos importante da seção produtos e serviços ................................... 48

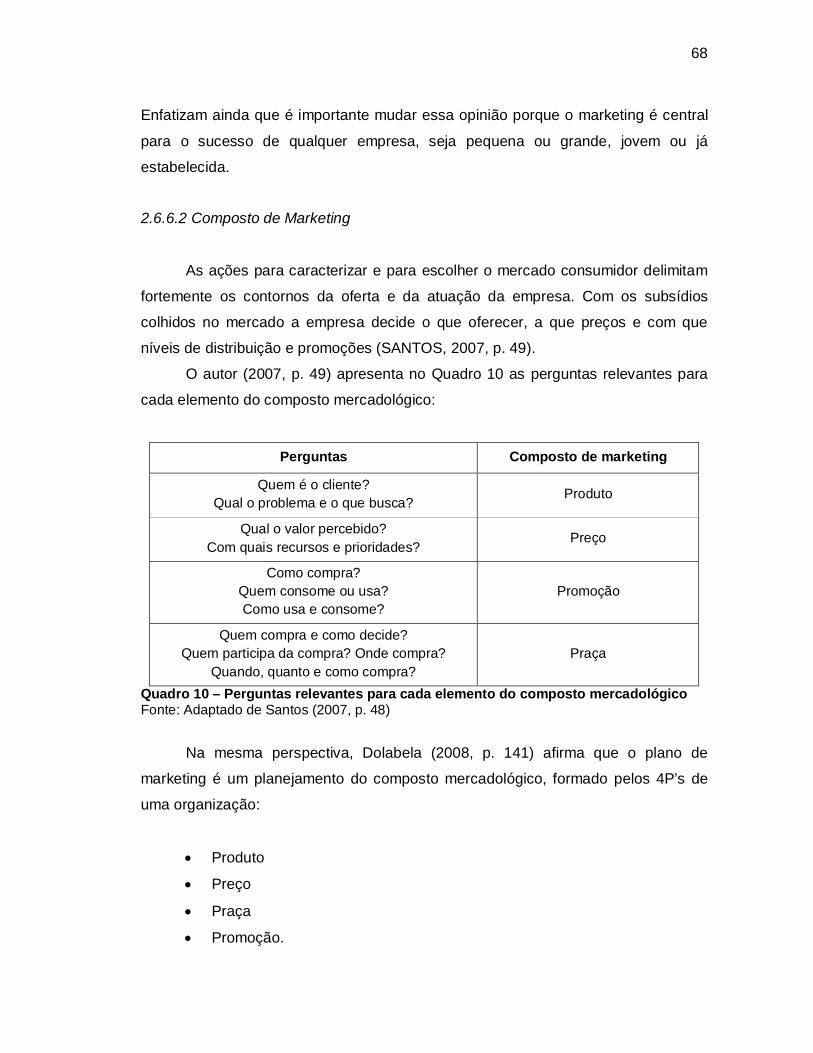

Quadro 10 – Perguntas relevantes para cada elemento do composto mercadológico

.................................................................................................................................. 66

Quadro 11 – Como os preços são visualizados pelo cliente e pela empresa............ 69

Quadro 12 – Localização........................................................................................... 74

Quadro 13 – Avaliação das barreiras de entrada ...................................................... 94

Quadro 14 – Avaliação das barreiras de saída ......................................................... 94

Quadro 15 – Avaliação da rivalidade ......................................................................... 95

Quadro 16 – Avaliação de produtos/serviços substitutos .......................................... 95

Quadro 17 – Avaliação do poder nas negociações com os clientes ......................... 96

Quadro 18 – Avaliação do poder nas negociações com os fornecedores ................. 96

14

LISTA DE ABREVIATURAS E SIGLAS

Sebrae – Serviço Brasileiro de Apoio à Micro e Pequenas Empresas

BCG – Boston Consulting Group

P&D – Pesquisa e Desenvolvimento

CNPJ – Cadastro Nacional de Pessoas Jurídicas

SELIC – Sistema Especial de Liquidação e Custódia

TMA – Taxa Mínima de Atratividade

VPL – Valor Presente Líquido

TIR – Taxa Interna de Retorno

15

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 18

1.1 OBJETIVOS ........................................................................................................ 18

1.1.1 Objetivo geral.................................................................................................. 18

1.1.2 Objetivos específicos ..................................................................................... 19

1.2 JUSTIFICATIVA .................................................................................................. 19

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 21

2.1 ADMINISTRAÇÃO............................................................................................... 21

2.2 FUNÇÕES DO ADMINISTRADOR...................................................................... 22

2.2.1 Planejar ........................................................................................................... 24

2.2.2 Organizar ......................................................................................................... 25

2.2.3 Dirigir ............................................................................................................... 26

2.2.4 Controlar ......................................................................................................... 27

2.3 EMPREENDEDORISMO ..................................................................................... 28

2.3.1 Empreendedor ................................................................................................ 29

2.4 MICRO E PEQUENAS EMPRESAS ................................................................... 31

2.5 PLANO DE NEGÓCIO ........................................................................................ 32

2.6 ELEMENTOS DE UM PLANO DE NEGÓCIO ..................................................... 36

2.6.1 Capa ................................................................................................................. 41

2.6.2 Sumário executivo.......................................................................................... 42

2.6.3 Descrição da Empresa ................................................................................... 45

2.6.4 Produtos e Serviços ....................................................................................... 47

2.6.4.1 Ciclo de Vida do Produto ............................................................................... 50

2.6.4.2 Estratégia de Produto .................................................................................... 53

2.6.4.3 Tecnologia ..................................................................................................... 56

2.6.4.4 Pesquisa e Desenvolvimento ........................................................................ 56

2.6.5 Plano Estratégico ........................................................................................... 57

2.6.5.1 Fundamentos Estratégicos ............................................................................ 59

2.6.5.1.1 MISSÃO ........................................................................................................ 59

2.6.5.1.2 VISÃO .......................................................................................................... 60

2.6.5.1.3 VALORES ...................................................................................................... 61

2.6.5.1.4 OBJETIVOS ................................................................................................... 62

2.6.6 Plano de Marketing ......................................................................................... 63

16

2.6.6.1 Marketing ....................................................................................................... 65

2.6.6.2 Composto de Marketing ................................................................................ 68

2.6.6.2.1 PRODUTO ..................................................................................................... 69

2.6.6.2.2 PREÇO ......................................................................................................... 70

2.6.6.2.3 PRAÇA ......................................................................................................... 72

2.6.6.2.4 PROMOÇÃO .................................................................................................. 73

2.6.7 Plano Operacional .......................................................................................... 74

2.6.7.1 Localização ................................................................................................... 75

2.6.7.2 Arranjo Físico – Layout .................................................................................. 75

2.6.8 Plano Financeiro............................................................................................. 79

2.6.8.1 Custos Fixos .................................................................................................. 81

2.6.8.2 Custos Variáveis............................................................................................ 82

2.6.8.3 Fluxo de Caixa............................................................................................... 84

3 PROCEDIMENTO METODOLÓGICO ................................................................... 88

4 PLANO DE NEGÓCIO ........................................................................................... 90

4.1 RESUMO EXECUTIVO ....................................................................................... 92

4.2 DESCRIÇÃO DA EMPRESA ............................................................................... 92

4.2.1 Histórico da Empresa ..................................................................................... 93

4.2.2 O Empreendedor ............................................................................................ 93

4.3 PRODUTOS E SERVIÇOS ................................................................................. 94

4.4 PLANO ESTRATÉGICO ...................................................................................... 97

4.4.1 Avaliação de Oportunidades ....................................................................... 101

4.4.2 Missão ........................................................................................................... 101

4.4.3 Visão .............................................................................................................. 101

4.4.4 Valores .......................................................................................................... 101

4.5 PLANO DE MARKETING .................................................................................. 102

4.5.1 Pesquisa com clientes ................................................................................. 103

4.5.1.1 Perfil dos clientes ........................................................................................ 103

4.5.1.2 Satisfação dos clientes ................................................................................ 103

4.6 PLANO OPERACIONAL ................................................................................... 117

4.6.1 Profissionais ................................................................................................. 118

4.6.2 Localização ................................................................................................... 118

4.6.3 Arranjo físico – Layout ................................................................................. 119

4.6.4 Processos ................................................................................................... 1199

17

4.7 PLANO FINANCEIRO ....................................................................................... 122

4.7.1 Investimento ................................................................................................. 122

4.7.2 Fluxo de Caixa .............................................................................................. 122

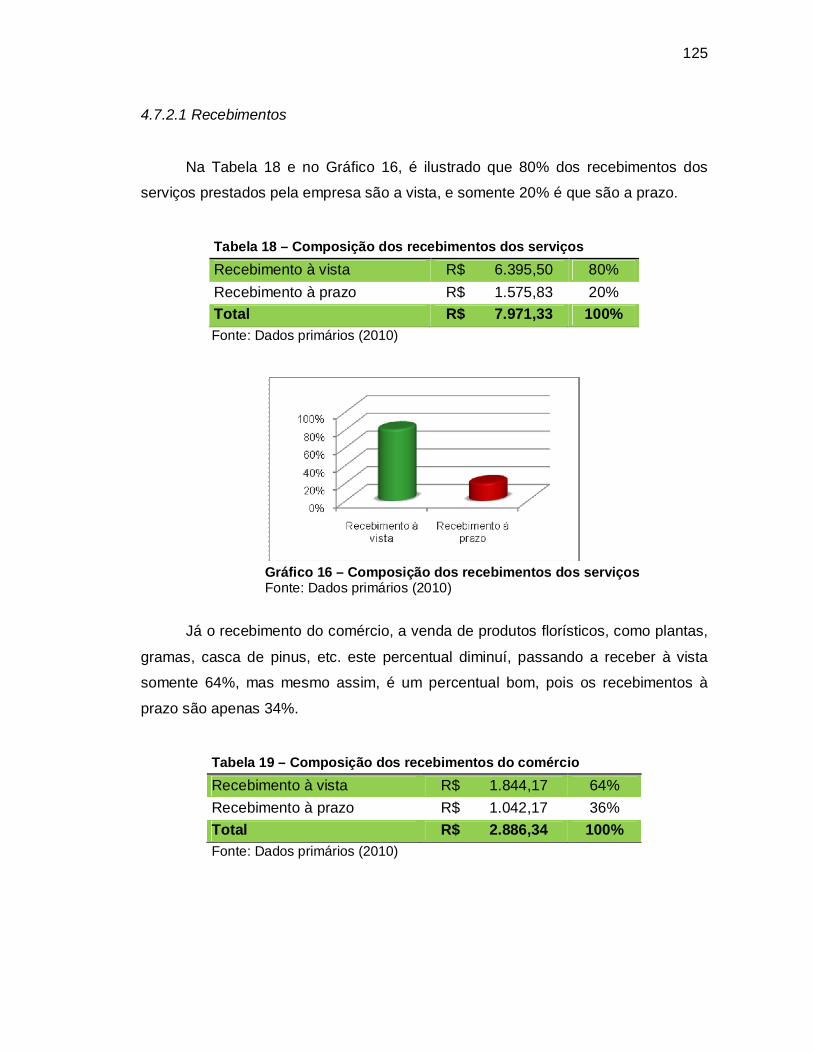

4.7.2.1 Recebimentos.............................................................................................. 122

4.7.2.2 Pagamentos .............................................................................................. 1225

4.7.3 Demonstração do Resultado do Exercício ................................................. 122

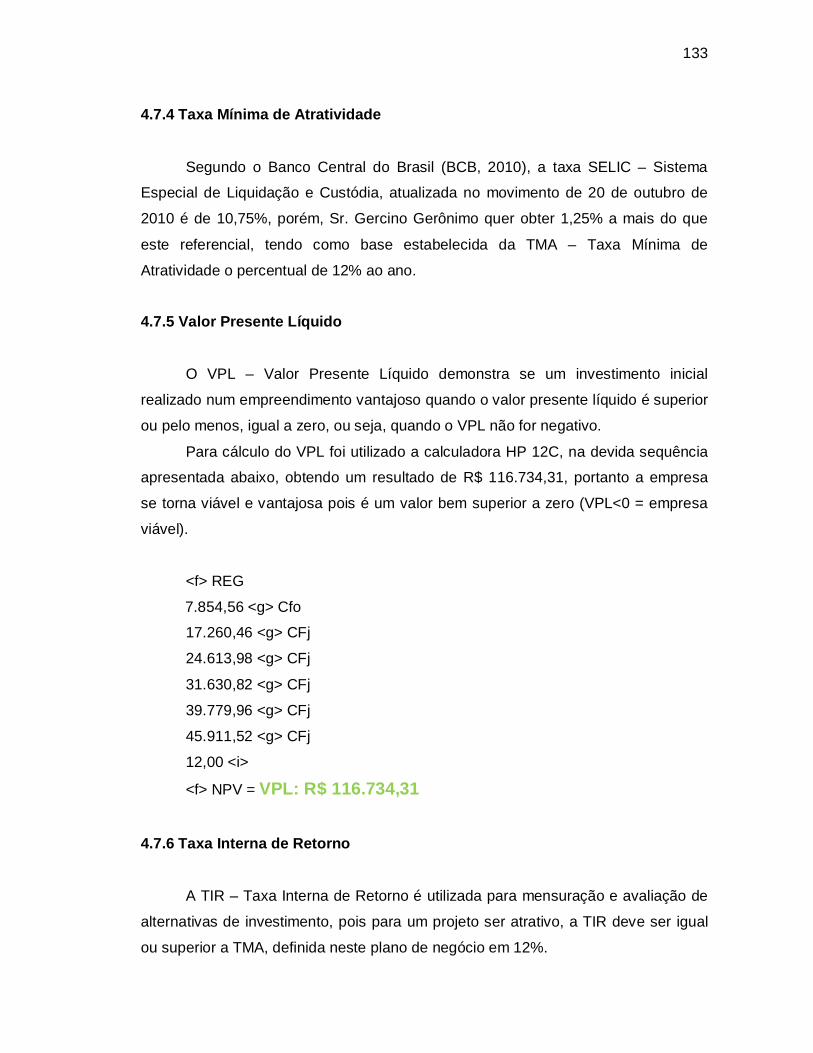

4.7.4 Taxa Mínima de Atratividade ................................................................... 12227

4.7.5 Valor Presente Líquido ............................................................................ 12228

4.7.6 Taxa Interna de Retorno .............................................................................. 122

5 CONSIDERAÇÕES FINAIS ................................................................................. 133

REFERÊNCIAS ....................................................................................................... 136

APÊNDICES ........................................................................................................... 139

18

1 INTRODUÇÃO

Em um mundo tão competitivo quanto o nosso, a vida de uma empresa não

pode ser uma aventura, expondo-se aos acontecimentos futuros incertos, sem um

mínimo de planejamento e de controle. No mundo globalizado, sem um sistema de

informações gerenciais ágil que produza informações confiáveis, uma empresa

perde competitividade.

É consenso geral que boa parte das micro, pequenas e médias empresas não

se organizam ou se estruturam de maneira eficiente e adequada. A ausência de

objetivos definidos e o controle efetivo dos resultados são evidências da falta de

utilização de ferramentas formalizadas para gerir o desempenho da empresa.

Assim como muitas empresas de pequeno porte e familiares, a empresa de

prestação de serviços de paisagismo Jardinagem Sempre Verde com sede na

cidade de Anitápolis, mas localizada na cidade de São José, ambas em Santa

Catarina, atuando neste ramo há mais de dois anos, com serviços executados pelo

próprio sócio-adiministrador e sua esposa, ainda não possui registro formalizado e

poucas ferramentas para administrar de modo eficiente a empresa.

A falta dessas ferramentas administrativas vem provocando algumas

imperfeições no processo de tomada de decisão, e atualmente a empresa busca

estruturar-se gerencialmente para acompanhar o desenvolvimento do mercado. Foi

quando surgiu a oportunidade de elaborar um plano de negócios, que irá fornecer a

organização um instrumento gerencial para determinar seus pontos fortes e seus

pontos fracos, detectar os problemas e oferecer melhores condições administrativas

para seus gestores.

Portanto, o presente estudo procura responder à seguinte questão problema:

Como desenvolver um instrumento gerencial para dar suporte na tomada de decisão

e no controle dos resultados da empresa?

1.1 OBJETIVOS

1.1.1 Objetivo geral

Elaborar um plano de negócio para a empresa Jardinagem Sempre Verde,

localizada em São José, no período de agosto a novembro de 2010.

19

1.1.2 Objetivos específicos

Definir os fundamentos estratégicos: visão, missão e valores;

Descrever os produtos e serviços;

Identificar o perfil do cliente;

Verificar a satisfação do cliente;

Descrever o plano operacional;

Analisar o fluxo de caixa, com seus respectivos itens relevantes,

recebimentos e pagamentos.

1.2 JUSTIFICATIVA

A elaboração deste trabalho acadêmico é importante, pois a gestão das

organizações é uma parte essencial do trabalho do administrador. É fundamental

para a sobrevivência das organizações que ela esteja bem planejada para não

precisar fechar as portas. Como faz parte da missão da universidade à contribuição

para solução dos problemas da comunidade a qual está inserida, entende-se que

este trabalho alçando os objetivos fixados traria interessantes benefícios a empresa

e a sociedade.

A importância para a empresa Jardinagem Sempre Verde está calcada em

uma certa carência de profissionalização de seu empreendedor, agindo algumas

vezes por impulso e só pensando em ver o negócio ir para frente, mas sem um rumo

pré-definido. Com esse trabalho, pretende-se auxiliar o sócio-administrador no

sentido de organizar as funções da empresa, criando instrumentos para minimizar

improvisos e profissionalizar a gestão.

Para a acadêmica, este trabalho proporcionará uma oportunidade de aplicar

conhecimentos adquiridos no curso de administração, contribuindo para ampliação

do conhecimento técnico e gerencial da graduanda.

O momento atual é oportuno, pois a empresa está completando seus três

anos de existência e cada vez mais está necessitando de controles eficientes. O

trabalho é viável, tendo em vista que a pesquisadora é filha do sócio-administrador

da empresa e muitas vezes é ela quem o ajuda na tomada de decisão. Portanto, as

informações são de fácil acesso, os dados conseguem ser levantados no período de

20

seis meses e os custos, não são tão significantes que poderiam vir a inviabilizar a

pesquisa.

21

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo são abordados alguns conceitos e fundamentos que serviram

como base teórica para o presente trabalho acadêmico, como os tópicos de:

administração, funções do administrador, empreendedorismo, micro e pequenas

empresas, plano de negócio e suas etapas.

2.1 ADMINISTRAÇÃO

A palavra administração é usada tão frequentemente no dia-a-dia, que parece

não haver dúvidas com relação ao seu significado, mas é conveniente apresentar

algumas definições da bibliografia para tal termo.

Administração, no conceito tradicional, é definida como um conjunto de

princípios e normas, que tem por objetivo o planejamento, a organização, a direção,

a coordenação e o controle dos esforços de um grupo de indivíduos que se

associam para atingir um objetivo comum (LACOMBE; HEILBORN, 2003, p. 48).

Na mesma linha, Maximiano (2009, p. 6) afirma que a administração é o

processo de tomar decisões sobre os objetivos e a utilização dos recursos.

Em complemento a estas posições, Venturi e Lenzi (2003, p. 30) apresentam

uma retrospectiva histórica, observando que a administração foi inicialmente

organizada, depois humanizada, em seguida burocratizada para ser melhor

organizada e, novamente humanizada, até que se desenvolveu uma visão ampla

através da teoria dos sistemas, e a contingência passou a integrar todas as outras

teorias, pois cada caso é um caso e as organizações são singulares.

“A administração é uma desincumbência de tarefas e uma disciplina de

estudo” (DRUCKER, 2006, p. 5).

Lacombe e Heilborn (2003, p. 49) consideram que administrar uma empresa é

aproveitar da melhor maneira os acontecimentos externos, de modo a utilizar o mais

eficientemente possível os recursos de que dispõe, tais como as máquinas, as

pessoas, os materiais e o capital, para fazê-la sobreviver e progredir.

Verifica-se, nessa perspectiva, que as organizações estão mudando a idéia

de administrar um conjunto de departamentos semi-independentes para administrar

um conjunto de processos gerenciais fundamentais que impactam a satisfação e a

fidelização dos consumidores (VENTURI; LENZI, 2003, p. 29).

22

Assim, após definido pelos autores o conceito de administração, torna-se

relevante fazer uma abordagem das funções do administrador.

2.2 FUNÇÕES DO ADMINISTRADOR

Qualquer que seja o tamanho do negócio é necessário ter um processo

gerencial para dirigir e coordenar as atividades de trabalho. Se esse processo for

bem executado, contribuirá para a produtividade e a lucratividade, fazendo, portanto,

com que o empreendedor execute funções para garantir o sucesso da empresa

(LONGENECKER; MOORE; PETTY, 1997, p. 419).

Na mesma concepção, Maximiano (2009, p. 6) sugere o processo

administrativo como abrangente de cinco tipos principais de funções, conforme

demonstra na Figura 1:

Figura 1 – As principais funções do administrador Fonte: Maximiano (2009, p. 06)

Em perspectiva divergente, Drucker (2006, p. 11-12) desmembra o trabalho

do administrador em cinco funções básicas:

Fixação de objetivos: define quais devem ser os objetivos e determina o

que será feito para alcançá-los;

Organização: analisa as atividades, as decisões e as relações

necessárias;

23

Motivação e comunicação: ajusta-se ou integra-se e comunica às pessoas

cuja atuação será necessária para alcançar os objetivos;

Mensuração ou avaliação: analisa, avalia e interpreta a atuação de cada

um de seus colaboradores;

Formação de pessoas: ajuda, mede e forma pessoas.

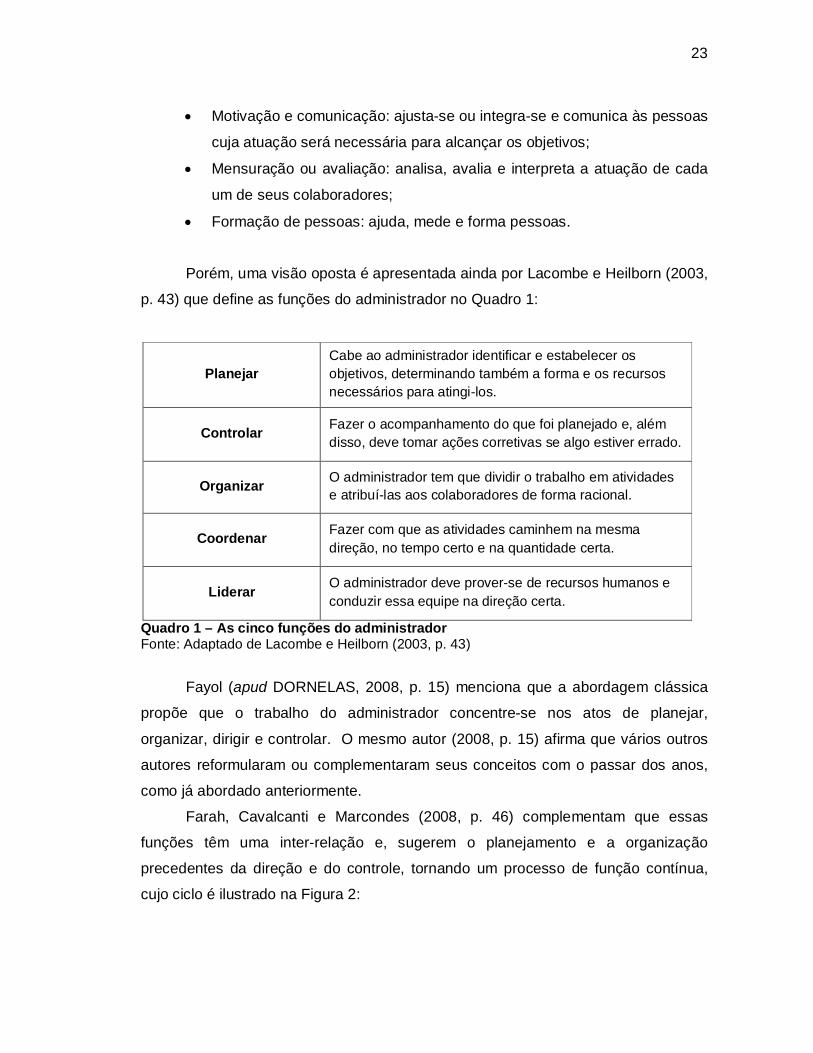

Porém, uma visão oposta é apresentada ainda por Lacombe e Heilborn (2003,

p. 43) que define as funções do administrador no Quadro 1:

Planejar Cabe ao administrador identificar e estabelecer os objetivos, determinando também a forma e os recursos necessários para atingi-los.

Controlar Fazer o acompanhamento do que foi planejado e, além disso, deve tomar ações corretivas se algo estiver errado.

Organizar O administrador tem que dividir o trabalho em atividades e atribuí-las aos colaboradores de forma racional.

Coordenar Fazer com que as atividades caminhem na mesma direção, no tempo certo e na quantidade certa.

Liderar O administrador deve prover-se de recursos humanos e conduzir essa equipe na direção certa.

Quadro 1 – As cinco funções do administrador Fonte: Adaptado de Lacombe e Heilborn (2003, p. 43)

Fayol (apud DORNELAS, 2008, p. 15) menciona que a abordagem clássica

propõe que o trabalho do administrador concentre-se nos atos de planejar,

organizar, dirigir e controlar. O mesmo autor (2008, p. 15) afirma que vários outros

autores reformularam ou complementaram seus conceitos com o passar dos anos,

como já abordado anteriormente.

Farah, Cavalcanti e Marcondes (2008, p. 46) complementam que essas

funções têm uma inter-relação e, sugerem o planejamento e a organização

precedentes da direção e do controle, tornando um processo de função contínua,

cujo ciclo é ilustrado na Figura 2:

24

Figura 2 – A inter-relação das funções do administrador Fonte: Farah, Cavalcanti e Marcondes (2008, p. 46)

A partir dessas considerações amplas, os tópicos seguintes abordam cada

uma dessas funções, de maneira mais específica.

2.2.1 Planejar

O planejamento é a função administrativa que determina antecipadamente o

que se deve fazer e quais são os objetivos a alcançar (FARAH; CAVALCANTI;

MARCONDES, 2008, p. 39).

Em perspectiva similar, Lenzi, Kiesel e Zucco (2010, p. 39) definem que

planejar significa determinar o que deve ser feito, com quais recursos e em quanto

tempo.

Em complemento a estas posições, Lacombe e Heilborn (2003, p. 162)

sustentam que planejar significa decidir antecipadamente o que fazer, de que

maneira fazer, quando fazer e quem deve fazer, conforme esquematizado na Figura

3:

25

Figura 3 – O processo de planejamento Fonte: Lacombe e Heilborn (2003, p. 162)

Salim et al (2003, p. 16) afirmam que o planejamento consiste na concepção

e análise de cenários futuros para um empreendimento, estabelecendo caminhos e

objetivos, e definindo as ações que possibilitem alcançar tais objetivos e metas.

Na mesma linha, Maximiano (2009, p. 79) corrobora que o processo de

planejamento é uma ferramenta para administrar as relações com o futuro através

de decisões, que procura de alguma forma, influenciá-las ou colocá-las em prática

posteriormente.

Em confronto com essas afirmações, o planejamento não se refere às

decisões futuras, pois Lacombe e Heilborn (2003, p. 161) consideram que isto não

existe, visto que as decisões são sempre tomadas no presente, os resultados do

planejamento é que projetam o futuro.

2.2.2 Organizar

“Organizar é o processo de dispor qualquer conjunto de recursos em uma

estrutura que facilite a realização de planos” (MAXIMIANO, 2009, p. 83).

Chiavenato (2008, p. 13) aborda que a organização é um processo que tem

como pressuposto engajar as pessoas em um trabalho conjunto, de uma maneira

estruturada para alcançar objetivos comuns.

De forma mais abrangente, Lacombe e Heilborn (2003, p. 69) definem que:

26

a função administrativa de organizar engloba o processo de identificar e agrupar logicamente as atividades da empresa, de delinear as autoridades e responsabilidades, de estabelecer as relações de trabalho que devem vigorar entre os indivíduos, com o intuito de que os recursos disponíveis sejam aplicados eficiente e eficazmente, fazendo com que a empresa e seus funcionários realizem seus objetivos em conjunto.

Como todas as funções da administração, organizar é um processo de tomar

decisões, onde as principais etapas no processo de organizar são destacadas a

seguir (MAXIMIANO, 2009, p. 83):

Figura 4 – As principais etapas do processo de organização Fonte: Maximiano (2009, p. 83)

Enfatizando, Longenecker, Moore e Petty (1997, p. 429) afirmam que

organizar é definir as relações entre as atividades da empresa e os indivíduos que

fazem parte dela, pois sem algum tipo de estrutura organizacional, a situação

eventualmente se torna caótica e a moral da empresa decai.

2.2.3 Dirigir

Em um conceito simples, dirigir significa conduzir e coordenar o trabalho das

pessoas empenhadas nas atividades da empresa, obtendo a participação de todos,

de forma que executem as tarefas que lhes forem atribuídas (FARAH;

CAVALCANTI; MARCONDES, 2008, p. 43)

Os autores (2008, p. 43) mencionam ainda, que ao dirigente compete saber

orientar e coordenar o trabalho de seus subordinados, indicando-lhes o que deve ser

feito e também como fazê-lo.

27

Na mesma perspectiva, Chiavenato (2008, p. 13) afirma que a direção

representa a implantação daquilo que foi planejado e organizado, envolvendo o uso

de influências para motivar as pessoas a alcançar os objetivos organizacionais.

O mesmo autor (2004, p. 219) apresenta que é a direção é responsável por

designar pessoas, guiando seus esforços, motivando, liderando e comunicando-as.

Farah, Cavalcanti e Marcondes (2008, p. 42) sustentam que dirigir é a função

mais árdua do empreendedor e, essa é a função que faz o diferencial de muitas

empresas.

2.2.4 Controlar

Controle é a função administrativa que consiste em medir e corrigir o

desempenho de subordinados para assegurar que os objetivos da empresa sejam

atingidos e os planos formulados para alcançá-los sejam realizados (LACOMBE;

HEILBORN, 2003, p. 172).

Longenecker, Moore e Petty (1997, p. 433) sustentam que o controle envolve

a avaliação dos resultados operacionais, aplicando uma ação remediadora quando

os resultados esperados não são alcançados.

Os mesmos autores (1997, p. 433) ressaltam que a atividade de controle é

necessária para manter o rumo do negócio, assegurando que os planos sejam

seguidos.

Na mesma concepção, ao controle compete às decisões quanto aos padrões

a estabelecer, e principalmente, às medidas corretivas adequadas para a correção

dos possíveis desvios (FARAH; CAVALCANTI; MARCONDES, 2008, p. 44).

Maximiano (2009, p. 91) apresenta que controlar é um processo de tomar

decisões que tem por finalidade manter um sistema na direção de um objetivo, com

base em informações contínuas. O objetivo torna-se o padrão de avaliação do

desempenho, ou seja, o objetivo torna-se o padrão do controle, cujo esquema

ilustra-se na Figura 5:

28

Figura 5 – As principais etapas do processo de controle Fonte: Maximiano (2009, p. 91)

Ressalta-se que o controle deve ser executado nas áreas operacionais, na

administração das áreas operacionais e na empresa em sua totalidade (FARAH;

CAVALCANTI; MARCONDES, 2008, p. 45).

Os mesmos autores (2008, p. 45) destacam que o controle deve dotar-se de

quatro etapas:

Prever os resultados das decisões na forma de medidas de desempenho;

Reunir informações sobre o desempenho real;

Comparar o desempenho real com o previsto;

Verificar quando uma decisão foi deficiente e corrigir o procedimento que

a produziu e suas conseqüências, quando possível.

2.3 EMPREENDEDORISMO

Empreendedorismo não é um tema novo ou modismo, ele existe desde

sempre, desde a primeira ação humana inovadora, tendo como objetivo a melhoria

das relações do homem com os outros e com a natureza (DOLABELA, 2008, p. 23).

Concordando com essa afirmação, Ferreira, Santos e Serra (2010, p. 3)

relatam que os benefícios do empreendedorismo não se restringem somente ao

29

aumento da produção e da riqueza, também se traduzem na promoção de

mudanças nos negócios e na sociedade.

Conceituando, Hisrich, Peters e Shepherd (2009, p. 30) apontam que

empreendedorismo é o processo de criar algo novo com valor, dedicando o tempo e

os esforços necessários.

Na mesma linha, Dornelas (2008, p. 22) considera que o empreendedorismo

“é o envolvimento de pessoas e processos que, em conjunto, levam a transformação

de idéias em oportunidades”.

Quando se fala em empreendedorismo, pressupõe-se um conjunto de ações

que levam uma pessoa a alcançar resultados que satisfaçam suas intenções (LENZI;

KIESEL; ZUCCO, 2010, p. 1).

Santos (2007, p. 20) caracteriza que o empreendedorismo é um retrato

daquele que tem habilidade para criar, renovar, modificar, implementar e conduzir

empreendimentos inovadores.

Dornelas et al (2008, p. 11) tece considerações que o empreendedorismo não

consiste em fazer dinheiro, mas sim, em atingir a auto-realização pessoal.

Em confronto com essa afirmação, Hisrich, Peters e Shephers (2009, p. 30)

afirmam que o empreendedorismo é um processo dinâmico para gerar mais riqueza.

Várias são as definições de empreendedor ao longo da literatura, torna-se

relevante abordar essas definições no tópico seguinte, como complemento ao tema

do empreendedorismo.

2.3.1 Empreendedor

O empreendedor é a pessoa que inicia e/ou opera um negócio para realizar

uma idéia, assumindo riscos, responsabilidades e inovando continuamente

(CHIAVENATO, 2008, p. 3).

Na mesma linha, Sousa (2009, p. 14) define empreendedor como aquele que

pratica os negócios de forma persistente, lutando por objetivos, assumindo riscos e

procurando diferenciação, quer da sua empresa, quer das suas idéias, como forma

de obter reconhecimento no mercado.

Os empreendedores estão continuamente em busca de novos métodos,

tecnologias e filosofias que tornem seu negócio mais sólido e competitivo nos

30

mercados em que atua, e conseqüentemente, aumentam a probabilidade de

sucesso (FARAH; CAVALCANTI; MARCONDES, 2008, p. 2).

Contribuindo com o tema, Ferreira, Santos e Serra (2010, p. 45) mencionam

que:

o empreendedor é o indivíduo que cria uma nova empresa, proporcionando valor, dedicando tempo e os esforços necessários para garantir a manutenção da sua empresa, assumindo riscos financeiros, psicológicos e sociais, bem como recebendo as recompensas financeiras, de satisfação e de independência pessoal e econômica.

Empreendedor é aquele que tendo uma idéia a aproveita de forma

consistente. A caracterização de um empreendedor bem-sucedido terá como base

as noções de coerência, consistência e aproveitamento em tempo adequado das

oportunidades do mercado (SOUSA, 2009, p. 16).

De forma mais abrangente, Longenecker, Moore e Petty (1997, p. 3)

sustentam que os empreendedores são os heróis populares da moderna vida

empresarial, pois eles fornecem empregos, introduzem inovações e estimulam o

crescimento econômico.

Os mesmos autores (1997, p. 9-11 apud CHIAVENATO, 2008, p. 8) definem

um estereótipo do empreendedor, com três características conforme mostra a Figura

6:

Figura 6 – As três características básicas do empreendedor Fonte: Chiavenato (2008, p. 10)

31

Já Dornelas (2008, p. 23) afirma que os seguintes aspectos são referentes ao

empreendedor:

Tem iniciativa para criar um novo negócio e paixão pelo que faz;

Utiliza os recursos disponíveis de forma criativa, transformando o

ambiente social e econômico onde vive;

Aceita assumir os riscos calculados e a possibilidade de fracassar.

Complementando essas posições, Venturi e Lenzi (2003, p. 64) consideram

que envolvimento, determinação e persistência são características típicas de

pessoas que perseguem o sucesso.

2.4 MICRO E PEQUENAS EMPRESAS

Os termos micro e pequenas empresas são comumente tratados de forma

igualitária, entretanto, cada um tem o seu significado próprio e, assim, torna-se

relevante definir o sentido de tais expressões.

As classificações mais utilizadas são a classificação de porte por faturamento,

estabelecida pela Lei Complementar nº 123 de 14 de dezembro de 2006, e a

classificação pelo número de empregados conforme utiliza o Sebrae – Serviço

Brasileiro de Apoio à Micro e Pequenas Empresas.

A classificação de porte por faturamento, de acordo com a Lei Complementar

nº 123 de 14 de dezembro de 2006, Capítulo II, art. 3º, consideram-se

microempresas ou empresas de pequeno porte, a sociedade empresária, a

sociedade simples e o empresário devidamente registrados no Registro de

Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso,

desde que sua receita bruta anual obedeça aos critérios do Quadro 2:

Porte da empresa Receita bruta anual

Micro Igual ou inferior a R$ 240.000,00

Pequena Superior a R$ 240.000,00 e igual ou inferior a R$ 2.400.000,00

Quadro 2 – Classificação de porte por faturamento Fonte: Adaptado de Lei Complementar nº 123, de 14 de dezembro de 2006. Disponível em: <http://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp123.htm>. Acesso em: 30 ago. 2010.

32

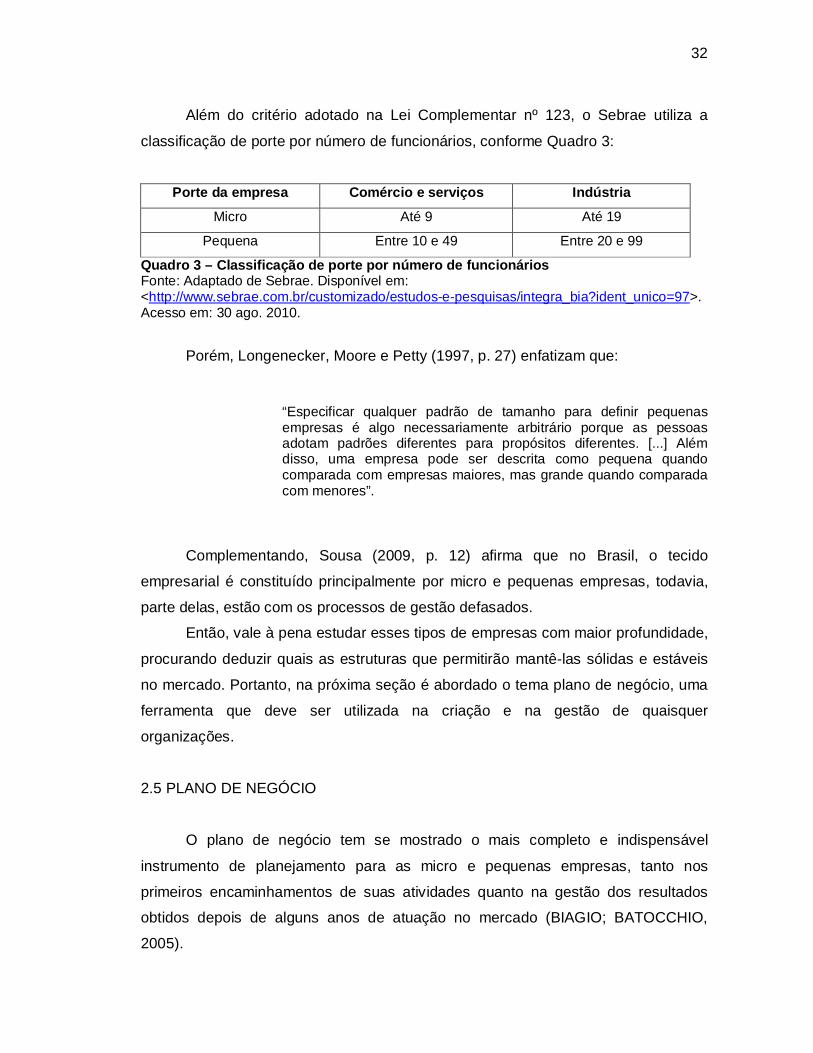

Além do critério adotado na Lei Complementar nº 123, o Sebrae utiliza a

classificação de porte por número de funcionários, conforme Quadro 3:

Porte da empresa Comércio e serviços Indústria

Micro Até 9 Até 19

Pequena Entre 10 e 49 Entre 20 e 99

Quadro 3 – Classificação de porte por número de funcionários Fonte: Adaptado de Sebrae. Disponível em: <http://www.sebrae.com.br/customizado/estudos-e-pesquisas/integra_bia?ident_unico=97>. Acesso em: 30 ago. 2010.

Porém, Longenecker, Moore e Petty (1997, p. 27) enfatizam que:

“Especificar qualquer padrão de tamanho para definir pequenas empresas é algo necessariamente arbitrário porque as pessoas adotam padrões diferentes para propósitos diferentes. [...] Além disso, uma empresa pode ser descrita como pequena quando comparada com empresas maiores, mas grande quando comparada com menores”.

Complementando, Sousa (2009, p. 12) afirma que no Brasil, o tecido

empresarial é constituído principalmente por micro e pequenas empresas, todavia,

parte delas, estão com os processos de gestão defasados.

Então, vale à pena estudar esses tipos de empresas com maior profundidade,

procurando deduzir quais as estruturas que permitirão mantê-las sólidas e estáveis

no mercado. Portanto, na próxima seção é abordado o tema plano de negócio, uma

ferramenta que deve ser utilizada na criação e na gestão de quaisquer

organizações.

2.5 PLANO DE NEGÓCIO

O plano de negócio tem se mostrado o mais completo e indispensável

instrumento de planejamento para as micro e pequenas empresas, tanto nos

primeiros encaminhamentos de suas atividades quanto na gestão dos resultados

obtidos depois de alguns anos de atuação no mercado (BIAGIO; BATOCCHIO,

2005).

33

Na mesma linha, Dornelas (2008, p. 82) aborda o plano de negócio como

sendo uma ferramenta de gestão, que pode e deve ser usada por todo e qualquer

empreendedor que queria transformar seu sonho em realidade, seguindo o caminho

lógico e racional que se espera de um bom administrador.

Hisrish, Peters e Shepherd (2009, p. 219) conceituam o plano de negócio

como um documento que descreve todos os elementos relevantes para o início de

um novo empreendimento, integrando assim os planos funcionais, como os de

marketing, de finanças, de produção e de recursos humanos.

Em perspectiva similar, Dornelas (2008, p. 84) relata que o plano de negócio

é um documento utilizado para descrever um empreendimento e o modelo de

negócio que sustenta a empresa, onde sua elaboração envolve um processo de

autoconhecimento e de aprendizagem, permitindo situar o empreendedor no

ambiente do seu negócio.

O plano de negócio determina uma linha central de atuação da empresa, que leva o empreendedor a pensar no futuro do negócio, avaliar seus riscos e oportunidades, e clarificar suas idéias, servindo como um excelente guia na tomada de decisões. Por essas razões, o plano de negócio é uma importante ferramenta de gestão estratégica, que auxilia o planejamento e o processo de decisão sobre o futuro da empresa, tendo como base o histórico e a situação atual em relação ao ambiente externo e interno no qual a organização se insere (BIAGIO; BATOCCHIO, 2005, p. 4).

Salim et al (2003, p. 2) revela que as perguntas da Figura 7 devem ser

respondidas ao longo da elaboração do plano de negócios:

34

Figura 7 – Perguntas do plano de negócio Fonte: Salim et al (2003, p. 2)

O plano de negócio consiste na escrita de um resumo, com definições de

como o empreendedor pretende atingir suas metas e de como ele vai administrar os

recursos necessários para obter o êxito desejado, transformando-o em um plano de

sucesso (SANTOS, 2007, p. 35).

O mesmo autor (2007, p. 35) ainda tece considerações que o plano de

negócio não se trata de alguma receita de bolo e não garante sucesso empresarial,

mas, seguramente, diminui os riscos de fracasso ou insucesso.

Do mesmo modo, Dolabela (2008, p. 75) observa que “é uma forma de pensar

sobre o futuro do negócio: para onde ir, como ir mais rapidamente, o que fazer

durante o caminho de forma a diminuir incertezas e riscos”.

O plano de negócio descreve e projeta os aspectos mercadológicos,

operacionais e financeiros dos negócios do novo empreendimento, fornecendo uma

base para comunicação de sua missão com seus usuários (LONGENECKER;

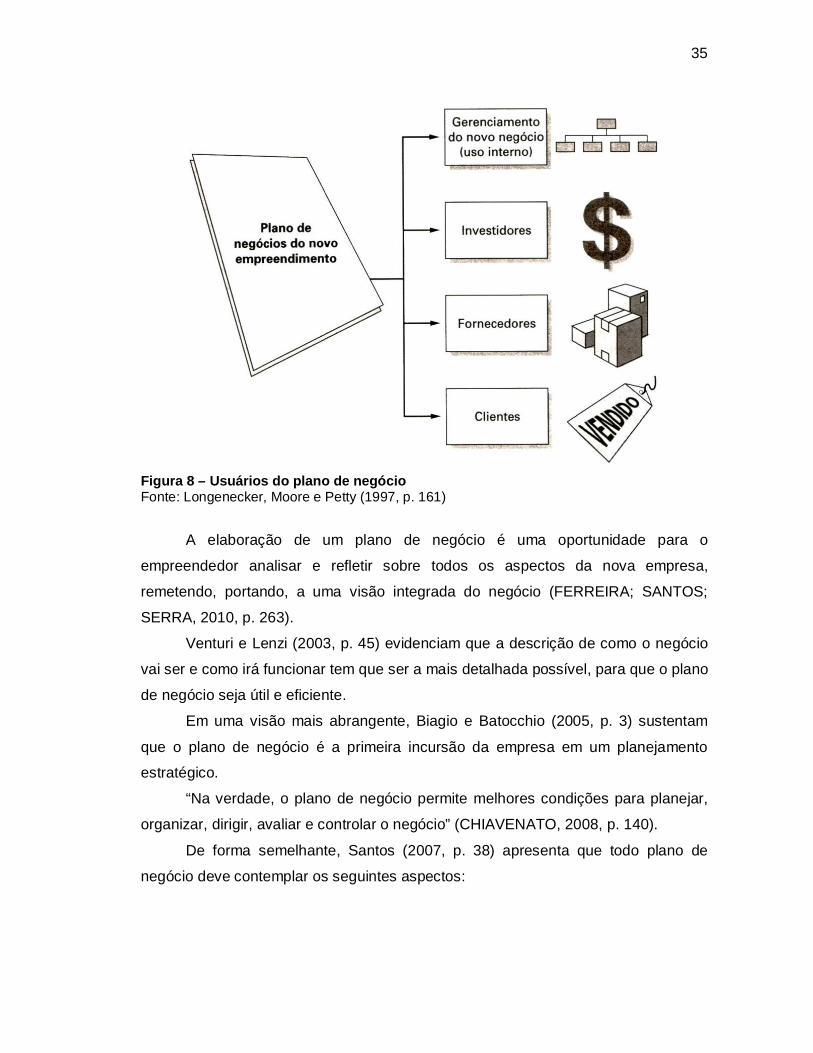

MOORE; PETTY, 1997, p. 161).

35

Figura 8 – Usuários do plano de negócio Fonte: Longenecker, Moore e Petty (1997, p. 161)

A elaboração de um plano de negócio é uma oportunidade para o

empreendedor analisar e refletir sobre todos os aspectos da nova empresa,

remetendo, portando, a uma visão integrada do negócio (FERREIRA; SANTOS;

SERRA, 2010, p. 263).

Venturi e Lenzi (2003, p. 45) evidenciam que a descrição de como o negócio

vai ser e como irá funcionar tem que ser a mais detalhada possível, para que o plano

de negócio seja útil e eficiente.

Em uma visão mais abrangente, Biagio e Batocchio (2005, p. 3) sustentam

que o plano de negócio é a primeira incursão da empresa em um planejamento

estratégico.

“Na verdade, o plano de negócio permite melhores condições para planejar,

organizar, dirigir, avaliar e controlar o negócio” (CHIAVENATO, 2008, p. 140).

De forma semelhante, Santos (2007, p. 38) apresenta que todo plano de

negócio deve contemplar os seguintes aspectos:

36

Planejar O ponto inicial de qualquer negócio é o planejamento. Através dele podemos prever o sucesso ou o fracasso do nosso negócio.

Estabelecer metas

A determinação de metas claras e realistas e outro fator importante para o início de qualquer atividade.

Obter e absorver informações

Os empresários que se preocupam com a excelência dos seus negócios estão sempre atentos e prontos a buscar e receber informações técnicas (administrativas, financeiras, fiscais, controladoria, recursos humanos, operacionais, etc.) relativas ao seu negócio.

Exigir Para o bom desempenho da empresa é preciso exigir eficiência e qualidade da equipe, dos fornecedores e parceiros.

Cumprir Para se alcançar a eficiência e garantir uma excelente imagem do negócio é preciso cumprir todos os compromissos assumidos.

Quadro 4 – Aspectos contemplados no plano de negócio Fonte: Santos (2007, p. 38)

Na preparação de um plano de negócio, há uma boa oportunidade de o

empresário ser criador e inovador, além de permitir uma abordagem realista e

externa na implantação da idéia (FARAH; CAVALCANTI; MARCONDES, 2008, p.

26).

Convém enfatizar que o plano de empreendimento é um documento que

contém motivação, caracterização, forma de operar e estratégias (SALIM, 2010, p.

04).

Dolabela (2008, p. 75) sugere ainda que ele seja mais um processo do que

um produto, ele deve ser dinâmico e vivo.

Através dessas informações relevantes, a seguir são abordados os elementos

participantes do plano de negócio, sobre os quais devem ser concentrados esforços

para sua concepção.

2.6 ELEMENTOS DE UM PLANO DE NEGÓCIO

Um empreendedor precisa de uma orientação para seguir ao preparar um

plano de negócio. Longenecker, Moore e Petty (1997, p. 170) sustentam que não há

um formato padrão, mas apresentam um roteiro das partes mais comuns, conforme

Quadro 5:

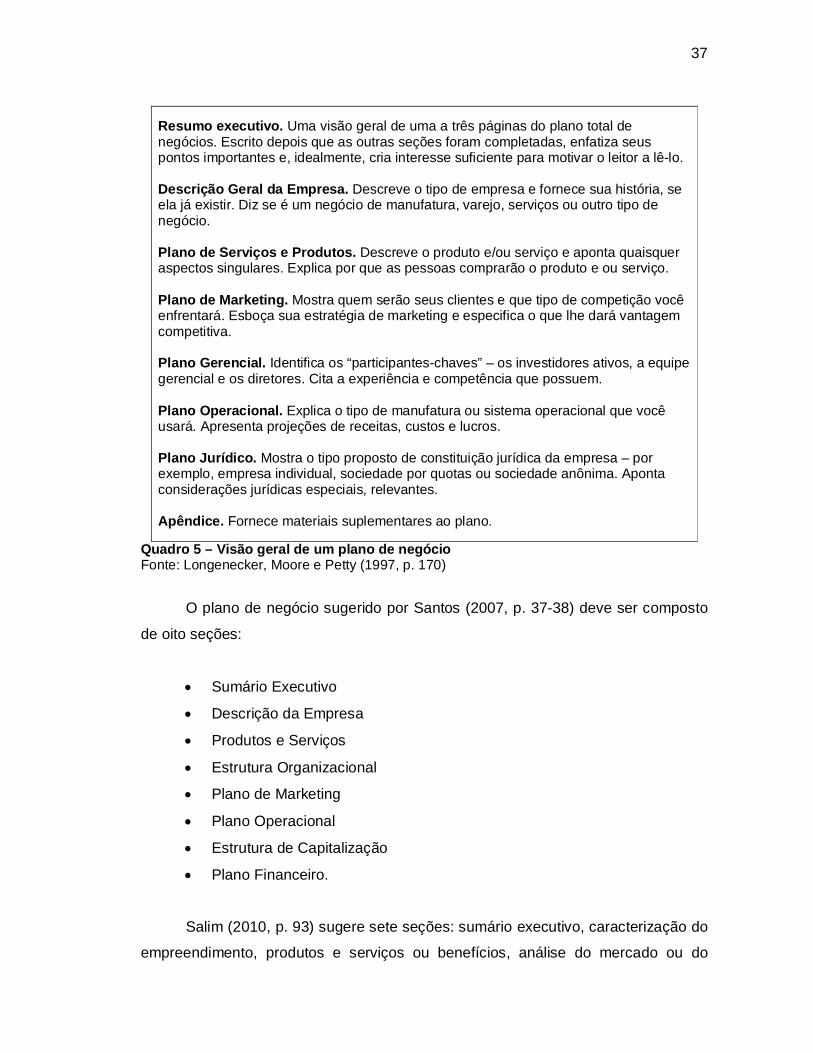

37

Resumo executivo. Uma visão geral de uma a três páginas do plano total de negócios. Escrito depois que as outras seções foram completadas, enfatiza seus pontos importantes e, idealmente, cria interesse suficiente para motivar o leitor a lê-lo. Descrição Geral da Empresa. Descreve o tipo de empresa e fornece sua história, se ela já existir. Diz se é um negócio de manufatura, varejo, serviços ou outro tipo de negócio. Plano de Serviços e Produtos. Descreve o produto e/ou serviço e aponta quaisquer aspectos singulares. Explica por que as pessoas comprarão o produto e ou serviço. Plano de Marketing. Mostra quem serão seus clientes e que tipo de competição você enfrentará. Esboça sua estratégia de marketing e especifica o que lhe dará vantagem competitiva. Plano Gerencial. Identifica os “participantes-chaves” – os investidores ativos, a equipe gerencial e os diretores. Cita a experiência e competência que possuem. Plano Operacional. Explica o tipo de manufatura ou sistema operacional que você usará. Apresenta projeções de receitas, custos e lucros. Plano Jurídico. Mostra o tipo proposto de constituição jurídica da empresa – por exemplo, empresa individual, sociedade por quotas ou sociedade anônima. Aponta considerações jurídicas especiais, relevantes. Apêndice. Fornece materiais suplementares ao plano.

Quadro 5 – Visão geral de um plano de negócio Fonte: Longenecker, Moore e Petty (1997, p. 170)

O plano de negócio sugerido por Santos (2007, p. 37-38) deve ser composto

de oito seções:

Sumário Executivo

Descrição da Empresa

Produtos e Serviços

Estrutura Organizacional

Plano de Marketing

Plano Operacional

Estrutura de Capitalização

Plano Financeiro.

Salim (2010, p. 93) sugere sete seções: sumário executivo, caracterização do

empreendimento, produtos e serviços ou benefícios, análise do mercado ou do

38

público-alvo, estratégia do empreendimento, organização e gerência do

empreendimento e planejamento financeiro.

Já Biagio e Batocchio (2005, p. 10) afirmam que um plano de negócios

completo deve ser elaborado com a seguinte estrutura básica:

Capa

Índice

Sumário Executivo

Descrição da Empresa

Planejamento Estratégico

Produtos e Serviços

Análise de Mercado

Plano de Marketing

Plano Operacional

Plano Financeiro

Plano de Investimentos

Anexos.

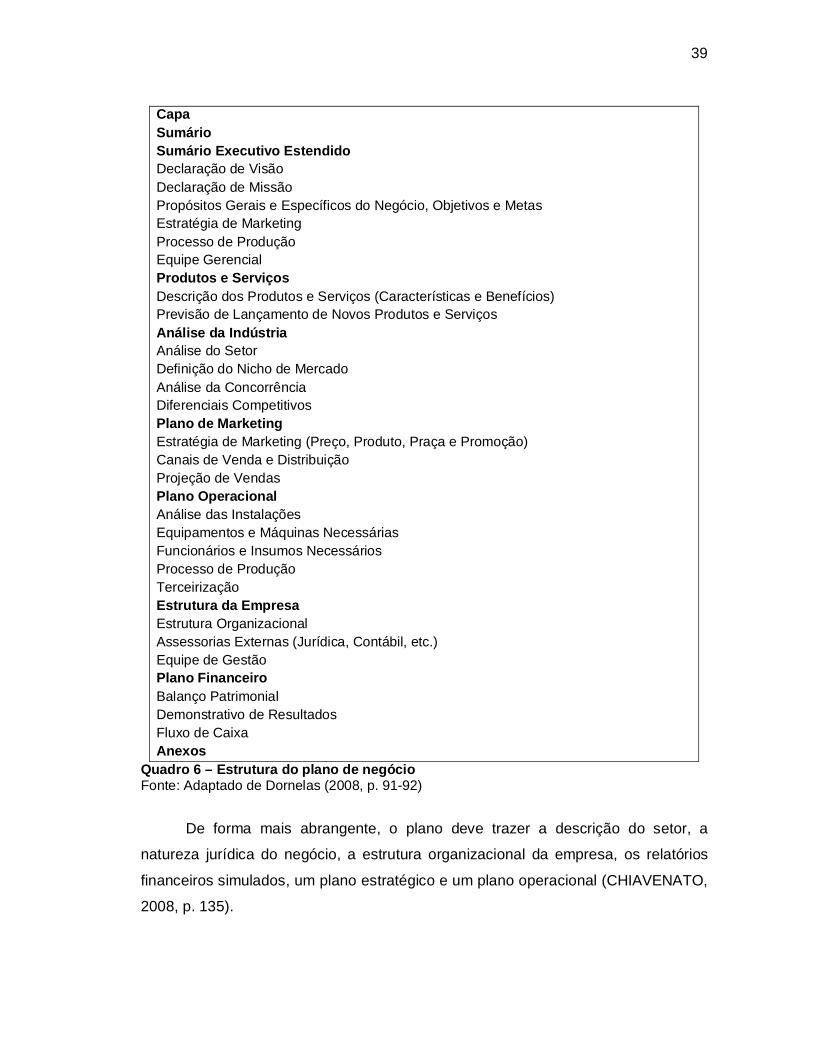

Dornelas (2008, p. 91-92) apresenta como estrutura sugerida para pequenas

empresas em geral, os seguintes itens:

39

Capa Sumário Sumário Executivo Estendido Declaração de Visão Declaração de Missão Propósitos Gerais e Específicos do Negócio, Objetivos e Metas Estratégia de Marketing Processo de Produção Equipe Gerencial Produtos e Serviços Descrição dos Produtos e Serviços (Características e Benefícios) Previsão de Lançamento de Novos Produtos e Serviços Análise da Indústria Análise do Setor Definição do Nicho de Mercado Análise da Concorrência Diferenciais Competitivos Plano de Marketing Estratégia de Marketing (Preço, Produto, Praça e Promoção) Canais de Venda e Distribuição Projeção de Vendas Plano Operacional Análise das Instalações Equipamentos e Máquinas Necessárias Funcionários e Insumos Necessários Processo de Produção Terceirização Estrutura da Empresa Estrutura Organizacional Assessorias Externas (Jurídica, Contábil, etc.) Equipe de Gestão Plano Financeiro Balanço Patrimonial Demonstrativo de Resultados Fluxo de Caixa Anexos

Quadro 6 – Estrutura do plano de negócio Fonte: Adaptado de Dornelas (2008, p. 91-92)

De forma mais abrangente, o plano deve trazer a descrição do setor, a

natureza jurídica do negócio, a estrutura organizacional da empresa, os relatórios

financeiros simulados, um plano estratégico e um plano operacional (CHIAVENATO,

2008, p. 135).

40

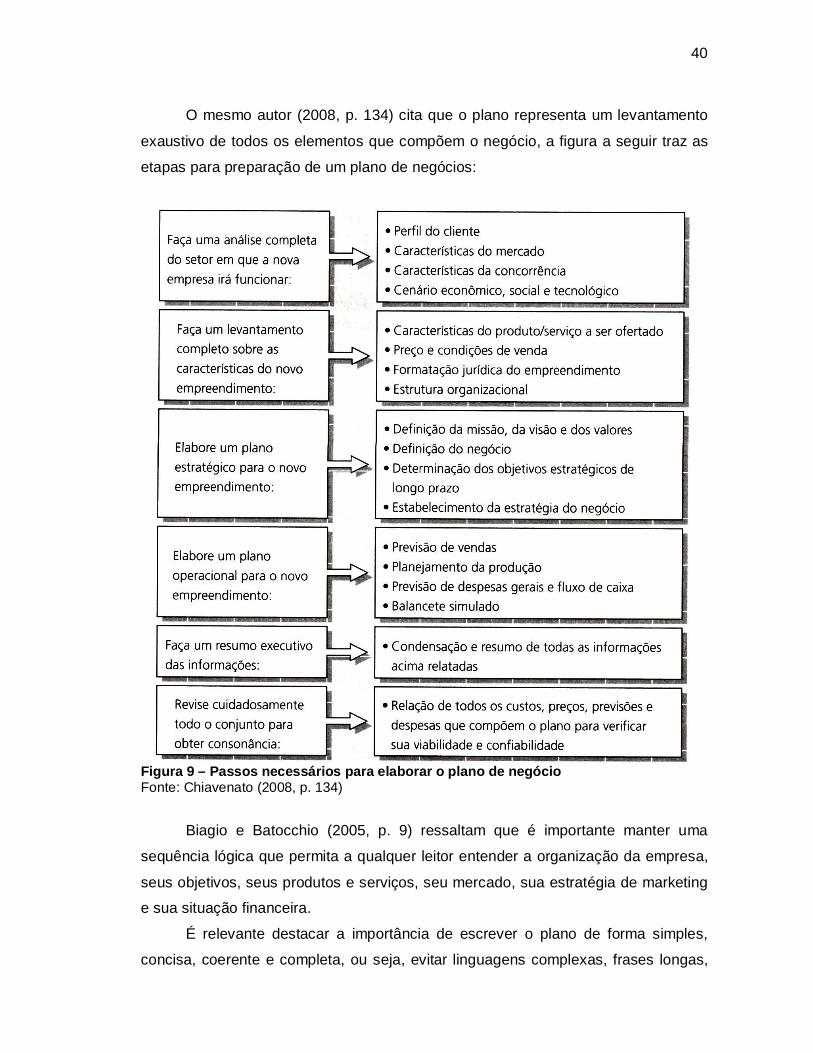

O mesmo autor (2008, p. 134) cita que o plano representa um levantamento

exaustivo de todos os elementos que compõem o negócio, a figura a seguir traz as

etapas para preparação de um plano de negócios:

Figura 9 – Passos necessários para elaborar o plano de negócio Fonte: Chiavenato (2008, p. 134)

Biagio e Batocchio (2005, p. 9) ressaltam que é importante manter uma

sequência lógica que permita a qualquer leitor entender a organização da empresa,

seus objetivos, seus produtos e serviços, seu mercado, sua estratégia de marketing

e sua situação financeira.

É relevante destacar a importância de escrever o plano de forma simples,

concisa, coerente e completa, ou seja, evitar linguagens complexas, frases longas,

41

erros tipográficos, frases de compreensão difícil e parágrafos longos (FERREIRA;

SANTOS; SERRA, 2010, p. 264).

Em complemento a essa posição, Biagio e Batocchio (2005, p. 9) relatam que

não existe um tamanho ou uma composição ideal de um plano de negócios, cada

empresa deve procurar o que melhor lhe convém, de acordo com seus objetivos e

sua utilização.

Não existe uma estrutura rígida e específica para se escrever um plano de negócios, pois cada negócio tem particularidades e semelhanças, sendo impossível definir um modelo padrão de plano de negócios que seja universal e aplicado a qualquer negócio. Uma empresa de serviços é diferente de uma empresa que fabrica produtos ou bens de consumo, por exemplo. Mas, qualquer plano de negócios deve possuir um mínimo de seções que proporcionarão um entendimento completo do negócio (DORNELAS, 2008, p. 86).

2.6.1 Capa

A primeira página do plano de negócios será a capa. Dornelas (2008, p. 112)

destaca que ela serve como a página de título e deve conter as seguintes

informações:

Nome da empresa

Endereço da empresa

Telefone da empresa

Endereço eletrônico do site e e-mail da empresa

Logotipo

Nomes, cargos, endereços e telefones dos proprietários da empresa

Mês e ano em que o plano foi feito

Número da cópia

Nome de quem fez o plano de negócio.

Biagio e Batocchio (2005, p. 11) enfatizam que a capa é de extrema

importância, pois é a primeira coisa a ser vista por quem recebe o plano de negócio

42

e que, portanto, transmite a primeira imagem da empresa. Os autores (2005, p. 11)

consideram que, em geral, a capa é composta de:

Razão social da empresa

Endereço completo

Logomarca da empresa

Nome da pessoa que elaborou o plano

Mês e ano de elaboração do plano

Numero da cópia ou edição.

Na mesma linha, Ferreira, Santos e Serra (2010, p. 265) mencionam que a

capa deve incluir o nome da empresa, endereço, endereço eletrônico, número de

telefone, data e informação para contato do empreendedor.

Apesar de muitas empresas, e principalmente, micro e pequenas empresas,

não darem a devida atenção para a capa, deve-se ter consciência que o plano de

negócio é um documento que apresenta a empresa, sendo assim, por mais simples

que seja, uma capa bem elaborada demonstra que a empresa pensa em detalhes e

transmite uma imagem extremamente profissional (BIAGIO; BATOCCHIO, 2005, p.

11).

2.6.2 Sumário executivo

O sumário executivo é a principal seção do plano de negócio e deve

expressar uma síntese do que será apresentado na seqüência, preparando e

atraindo o leitor para uma leitura com mais atenção e interesse (DORNELAS, 2008,

p. 114).

Longenecker, Moore e Petty (1997, p. 170) abordam que esta seção é crucial

para se conseguir a atenção dos leitores, devendo, portanto, mostrar de forma clara

o negócio proposto e, fazendo despertar o entusiasmo a respeito de suas

perspectivas.

Os autores (1997, p. 170) enfatizam ainda, que por isso, o sumário executivo

deve ser escrito e reescrito, para obter clareza e despertar interesse, e embora

43

venha no início do plano de negócio, deve resumir o plano total e ser escrito por

último.

Na mesma perspectiva, Dornelas (2008, p. 114) aponta que, embora o

sumário executivo apareça no início, deve ser a última parte a ser escrita durante a

elaboração do plano.

O mesmo autor (2008, p. 114) tece considerações que é muito mais eficiente

escrever uma síntese depois de ter preparado o texto básico desta síntese. Enfatiza

ainda, que o sumário executivo deve conter todas as informações-chave do plano de

negócio em no máximo duas páginas.

Em confronto com esta afirmação, Biagio e Batocchio (2005, p. 17) concluem

que um sumário executivo consistente deve ocupar apenas uma página, sendo

composto de três partes e no máximo cinco parágrafos:

Na primeira parte, deve-se fazer uma apresentação geral do negócio,

respondendo às questões sobre a localização, o ramo de atuação, o

tempo de existência e a missão da empresa;

Na segunda parte, descreve-se por que a empresa elaborou o plano de

negócios, quais são os fatores críticos de sucesso e o que impede a

empresa de atingir seus objetivos;

Na terceira e última parte, deve-se apresentar uma síntese da análise de

mercado e das condições financeiras da empresa.

Dornelas et al (2008, p. 55) afirma que esta seção é a mais importante do

plano de negócio, onde se deve conseguir prender a atenção dos leitores, pois se

não conseguir chamar atenção, é pouco provável que eles leiam qualquer outra

parte do plano.

Biagio e Batocchio (2005, p. 16) apresentam que um sumário executivo bem

elaborado responde as questões do método 6W2H, apresentados na Figura 10:

44

Figura 10 – Exemplos de questões da metodologia 6W2H Fonte: Biagio e Batocchio (2005, p. 16)

Conclui-se, a partir daí, que o sumário executivo é um extrato competente do

plano do empreendimento e que deve ser motivador para fazer com que o

empreendedor consiga apoio em sua viabilização (SALIM, 2010, p. 100). O mesmo

autor (2010, p. 100) observa que seus aspectos principais são:

Objetivo

Área de atuação

Modelo

Percepção do mercado

Recursos necessários para viabilizar

Expectativa de resultados que serão obtidos pelo empreendimento.

45

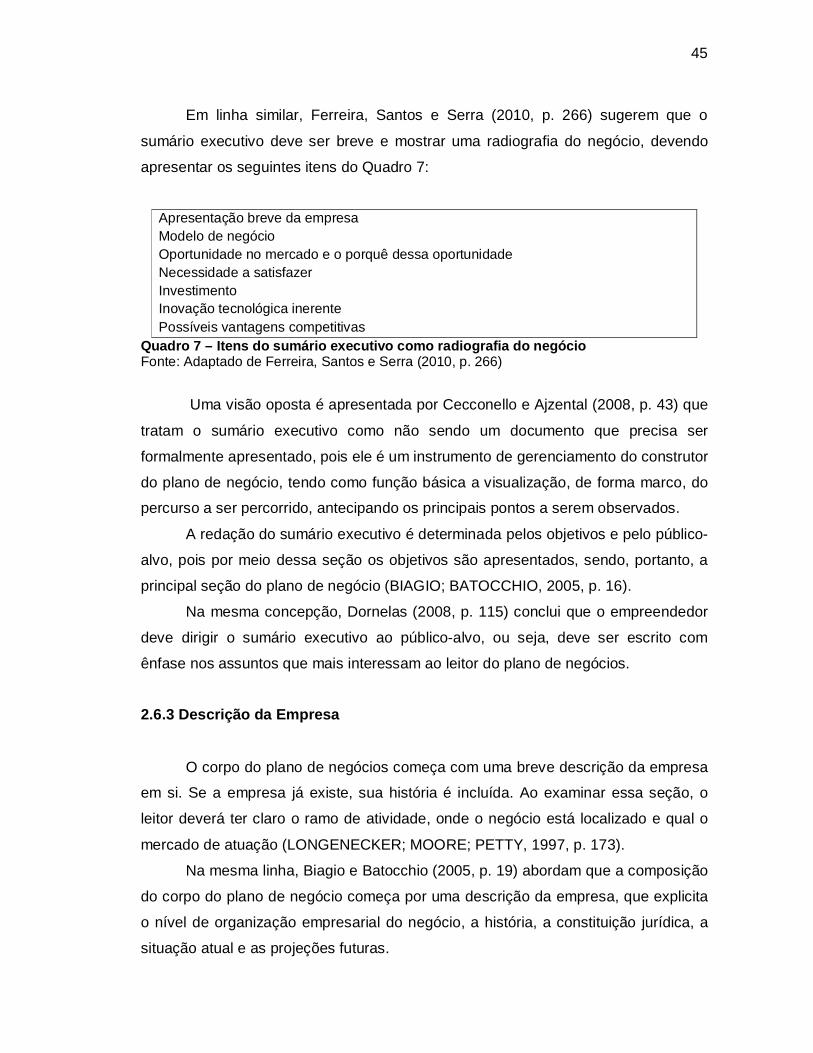

Em linha similar, Ferreira, Santos e Serra (2010, p. 266) sugerem que o

sumário executivo deve ser breve e mostrar uma radiografia do negócio, devendo

apresentar os seguintes itens do Quadro 7:

Apresentação breve da empresa Modelo de negócio Oportunidade no mercado e o porquê dessa oportunidade Necessidade a satisfazer Investimento Inovação tecnológica inerente Possíveis vantagens competitivas

Quadro 7 – Itens do sumário executivo como radiografia do negócio Fonte: Adaptado de Ferreira, Santos e Serra (2010, p. 266)

Uma visão oposta é apresentada por Cecconello e Ajzental (2008, p. 43) que

tratam o sumário executivo como não sendo um documento que precisa ser

formalmente apresentado, pois ele é um instrumento de gerenciamento do construtor

do plano de negócio, tendo como função básica a visualização, de forma marco, do

percurso a ser percorrido, antecipando os principais pontos a serem observados.

A redação do sumário executivo é determinada pelos objetivos e pelo público-

alvo, pois por meio dessa seção os objetivos são apresentados, sendo, portanto, a

principal seção do plano de negócio (BIAGIO; BATOCCHIO, 2005, p. 16).

Na mesma concepção, Dornelas (2008, p. 115) conclui que o empreendedor

deve dirigir o sumário executivo ao público-alvo, ou seja, deve ser escrito com

ênfase nos assuntos que mais interessam ao leitor do plano de negócios.

2.6.3 Descrição da Empresa

O corpo do plano de negócios começa com uma breve descrição da empresa

em si. Se a empresa já existe, sua história é incluída. Ao examinar essa seção, o

leitor deverá ter claro o ramo de atividade, onde o negócio está localizado e qual o

mercado de atuação (LONGENECKER; MOORE; PETTY, 1997, p. 173).

Na mesma linha, Biagio e Batocchio (2005, p. 19) abordam que a composição

do corpo do plano de negócio começa por uma descrição da empresa, que explicita

o nível de organização empresarial do negócio, a história, a constituição jurídica, a

situação atual e as projeções futuras.

46

A descrição da empresa trata de uma visão geral completa de produtos,

serviços e operações oferecidos pela mesma (HISRICH; PETERS; SHEPHERD,

2009, p. 233).

De forma mais abrangente, Dornelas (2008, p. 116) apresenta que essa é a

seção do plano na qual se faz um breve resumo da organização da empresa, sua

história e seus status atual, devendo dar ênfase nas características únicas e nos

benefícios que os produtos e/ou serviços apresentam aos clientes.

Biagio e Batocchio (2005, p. 19) complementam que, na seção do resumo da

empresa, as seguintes questões devem ser plenamente respondidas:

Como, quanto e porque a empresa foi fundada;

Por que produzir ou comercializar determinados produtos e/ou serviços;

Qual o perfil de desenvolvimento da empresa nos últimos tempos;

Qual a projeção futura da empresa.

A apresentação da empresa é essencial, devendo ser breve, mas incluindo

alguns itens relevantes como: o nome ou denominação social, o logotipo, a

composição da direção ou administração, os contatos e página de internet, o código

de atividade econômica, a forma jurídica, as participações sociais, a repartição pelos

sócios e o organograma (FERREIRA; SANTOS; SERRA, 2010, p. 267).

Na mesma perspectiva, Salim et al (2003, p. 55) aborda que o item resumo da

empresa tem que conter:

Sumário explicativo sobre o que a empresa irá fazer, respondendo: qual é

o produto e/ou serviço que será comercializado?

Quem são os proprietários da empresa, a forma como vão dividir suas

responsabilidades e como irão realizar o gerenciamento.

De maneira mais ampla, Salim (2010, p. 117) apresenta um check-list para a

caracterização do empreendimento, conforme Quadro 8:

CHECK-LIST DO PLANO DE EMPREENDIMENTO Caracterização do empreendimento

47

Apresente o objetivo do empreendimento e relacione os produtos e/ou serviços a serem oferecidos ao mercado. Para empreendimentos já existentes, o que se pretende mudar ou criar no horizonte de tempo do plano, isto é, qual será a evolução do empreendimento no período em tela.

Descreva detalhadamente como é o processo de comercialização de seus produtos e serviços, qual é o modelo de negócios do empreendimento.

Descreve a forma jurídica de constituição do empreendimento. Na maioria dos casos de empresas, a sociedade inicia como sociedade por cotas (Ltda.), podendo ter vários sócios, todos identificados e qualificados.

Descreva quem são os sócios do empreendimento e sua contribuição para o funcionamento (atuação, atribuição, tarefa, função, valor do aporte financeiro).

Apresente as principais idéias do plano de ação para implantação do empreendimento nos primeiros seis meses do seu horizonte de planejamento. Relacione as tarefas e recursos necessários e descreva as tarefas em ordem lógica, mostrando suas interdependências.

Quadro 8 – Check-list do plano de empreendimento Fonte: Adaptado de Salim (2010, p. 117)

Em complemento a estas posições, Dornelas (2008, p. 116) aborda a seção

resumo da empresa como se tratando de uma parte descritiva do plano de negócios,

mas que deve ser feita com muito cuidado, evitando os excessos ou faltas.

O mesmo autor (2008, p. 117), ressalta ainda, que o aspecto mais importante

da descrição do negócio é mostrar que a empresa possui pessoas qualificadas e

comprovadamente experientes nos níveis de comando.

2.6.4 Produtos e Serviços

A seção produtos e serviços do plano de negócios vai detalhar os produtos e

serviços que a empresa vai vender (SALIM et al, 2003, p. 62).

Segundo Dornelas (2008, p. 124), é na seção produtos e serviços que é

descrito:

Quais são os produtos e serviços da empresa, por que ela é capaz de

fornecê-los e como eles serão fornecidos;

Quais são as características da equipe de produção e em quais aspectos

o produto e/ou serviço difere dos da concorrência;

48

Como serão obtidos os suprimentos e por que esses fornecedores foram

escolhidos.

A descrição de produtos e serviços é importante para que as empresas

vendam sua idéia a investidores, se tornando também, um modo interessante de

fazer uma comparação com a concorrência e tentar perceber onde os concorrentes

erram e onde acertam (BIAGIO; BATOCCHIO, 2005, p. 103).

Complementando a abordagem, os autores (2005, p. 103) abordam que essa

comparação fornece ganhos à medida que os erros dos outros são percebidos e

opta-se por uma estratégia diferente ou quando os acertos são copiados. E ainda,

outra ação importante é listar as vantagens e desvantagens do produto e/ou serviço

comparado com o produto e/ou serviço do concorrente.

É relevante expor as características únicas do negócio e o que ele tem de

especial para oferecer aos clientes. Se a empresa oferece tanto um produto como

um serviço, deve ser mencionado isso em detalhes no plano de negócio

(DORNELAS, 2008, p. 124).

Seguindo essas linhas de definições, Biagio e Batocchio (2005, p. 103)

apresentam que se a empresa for uma prestadora de serviços, deve ser informado

quais são os serviços da empresa e por que ela é capaz de fornecê-los, como serão

fornecidos, quem fará o trabalho e onde será realizado, expondo as características

únicas do negócio e o que ele tem de especial para oferecer aos seus clientes.

Uma consideração importante é feita por Dornelas (2008, p. 126), apontando

que a descrição do produto e/ou serviço no plano de negócio deve ressaltar suas

características e benefícios. O autor (2008, p. 126) aponta a definição desses dois

atributos, pois deve ficar claro para o empreendedor quais são as diferenças entre

eles:

Características: estão relacionadas, geralmente, a aspectos físicos

(tamanho, peso, formato, cor, etc.) e a funcionalidades (feito de, usado

para, aplicado como, etc.);

Benefícios: estão relacionados à satisfação do cliente e ao que o produto

lhe proporciona (conveniência, segurança, garantia, facilidade de uso,

felicidade).

49

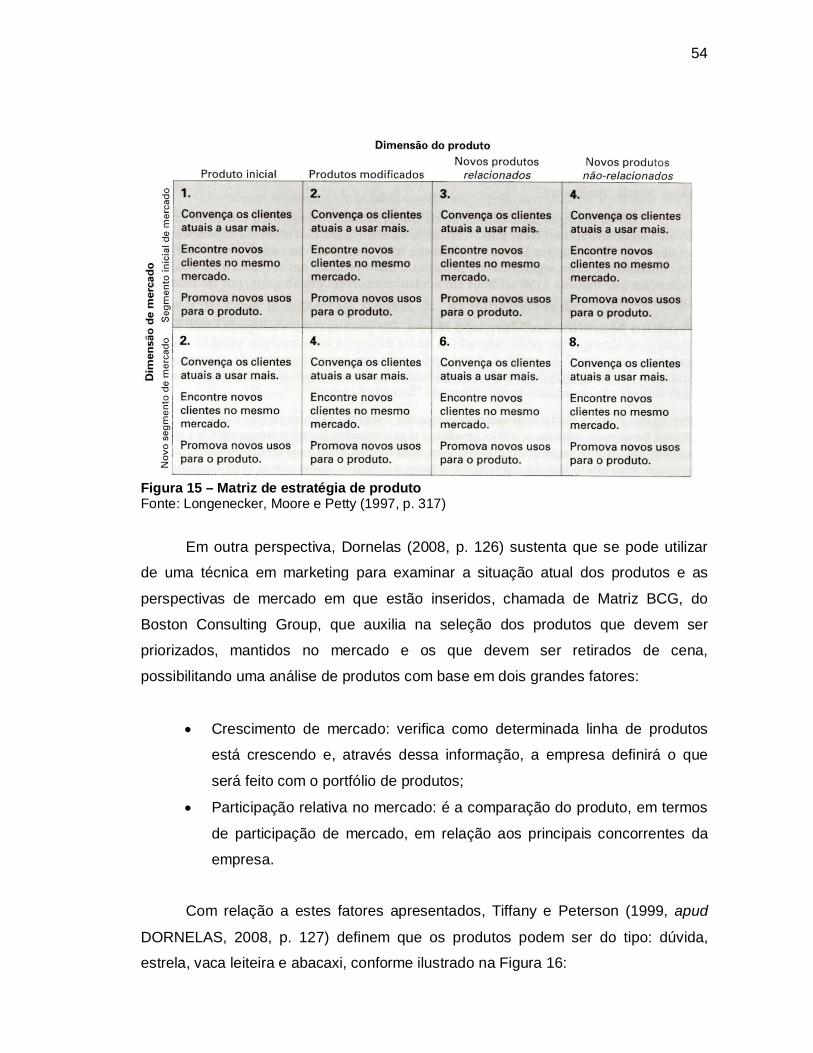

Biagio e Batocchio (2005, p. 109) afirmam que a classificação dos produtos

determinará o conjunto de estratégias que serão desenvolvidas pela empresa. A

Figura 11 expressa as principais classificações dos produtos e suas características,

salientando que determinados produtos podem ser classificados em mais de um tipo:

Figura 11 – Classificação dos produtos e suas respectivas características Fonte: Biagio e Batocchio (2005, p. 109)

Em complemento a estas posições, Salim et al (2003, p. 68) apresentam no

Quadro 9, os pontos importantes que constituem o capítulo de produtos e serviços:

Descrição com clareza de cada um dos produtos e serviços que a empresa vende

Descrição do mercado e as principais necessidades detectadas com os clientes que poderão ser resolvidas com as soluções oferecidas pela empresa

50

Comparação da solução, seus produtos e serviços com os oferecidos pelos competidores. Quais são os benefícios que fazem seus produtos e serviços serem mais vantajosos que os dos competidores?

Definição de como vai ser o material usado para apoiar a venda de seus produtos e serviços

Análise dos custos para o fornecimento de seus produtos e serviços, e os preços praticados no mercado

Definição da visão futura de seus produtos e serviços: como devem se desenvolver, qual a evolução das necessidades do mercado, de seus concorrentes, da demanda, de segmentos específicos do mercado e da própria tecnologia adotada

Quadro 9 – Pontos importantes da seção produtos e serviços Fonte: Adaptado de Salim et al (2003, p. 68)

2.6.4.1 Ciclo de Vida do Produto

Chiavenato (2008, p. 79) afirma que os produtos e serviços têm um tempo

estimado de vida no mercado: primeiro nasce, depois cresce, amadurece, envelhece

e morre. Alguns possuem uma existência mais longa, enquanto outros permanecem

durante pouco tempo no mercado, é o que se chama de ciclo de vida de um produto.

O mesmo autor (2008, p. 79) enfatiza ainda, que o ciclo de vida está