distribuiÇÃo funcional da renda ... - instituto de economia · ressaltar as conversas com o...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO

INSTITUTO DE ECONOMIA Dissertação de Mestrado

DISTRIBUIÇÃO FUNCIONAL DA RENDA E

DECISÃO DE INVESTIMENTO - UMA ANÁLISE

PARA A RETOMADA DO DESENVOLVIMENTO

SÓCIO-ECONÔMICO NO BRASIL

PEDRO QUARESMA DE ARAUJO

ORIENTADOR: Prof. José Ricardo Tauile

SETEMBRO 2004

1

DISTRIBUIÇÃO FUNCIONAL DA RENDA E

DECISÃO DE INVESTIMENTO - UMA ANÁLISE

PARA A RETOMADA DO DESENVOLVIMENTO

SÓCIO-ECONÔMICO NO BRASIL

Pedro Quaresma de Araujo

Dissertação submetida ao Instituto de Economia da Universidade Federal do Rio de Janeiro como parte dos requisitos necessários à obtenção do

Título de Mestre em Economia

Aprovada por: _________________________________ José Ricardo Tauile (UFRJ – Orientador ) _________________________________ João Luiz Maurity Sabóia (UFRJ) _________________________________ Marcio Pochmann (Unicamp)

2

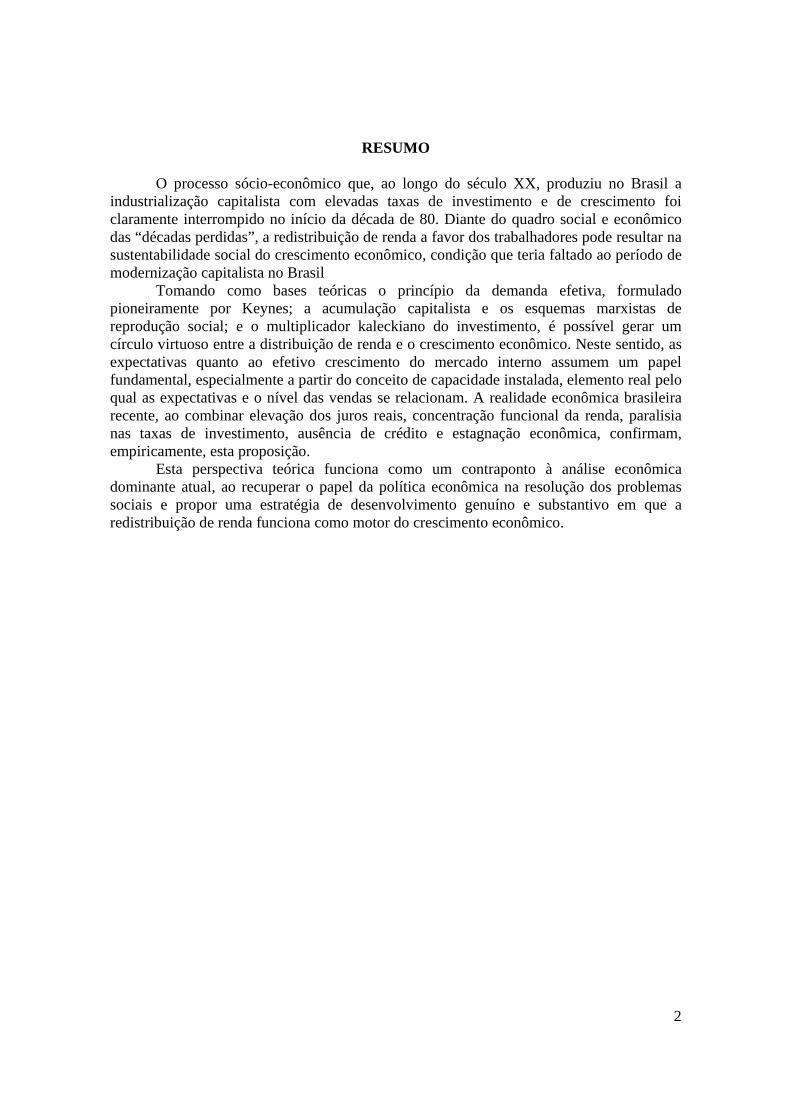

RESUMO O processo sócio-econômico que, ao longo do século XX, produziu no Brasil a

industrialização capitalista com elevadas taxas de investimento e de crescimento foi claramente interrompido no início da década de 80. Diante do quadro social e econômico das “décadas perdidas”, a redistribuição de renda a favor dos trabalhadores pode resultar na sustentabilidade social do crescimento econômico, condição que teria faltado ao período de modernização capitalista no Brasil

Tomando como bases teóricas o princípio da demanda efetiva, formulado pioneiramente por Keynes; a acumulação capitalista e os esquemas marxistas de reprodução social; e o multiplicador kaleckiano do investimento, é possível gerar um círculo virtuoso entre a distribuição de renda e o crescimento econômico. Neste sentido, as expectativas quanto ao efetivo crescimento do mercado interno assumem um papel fundamental, especialmente a partir do conceito de capacidade instalada, elemento real pelo qual as expectativas e o nível das vendas se relacionam. A realidade econômica brasileira recente, ao combinar elevação dos juros reais, concentração funcional da renda, paralisia nas taxas de investimento, ausência de crédito e estagnação econômica, confirmam, empiricamente, esta proposição.

Esta perspectiva teórica funciona como um contraponto à análise econômica dominante atual, ao recuperar o papel da política econômica na resolução dos problemas sociais e propor uma estratégia de desenvolvimento genuíno e substantivo em que a redistribuição de renda funciona como motor do crescimento econômico.

3

ABSTRACT The social and economic process that produced in Brazil high rates of

industrialization, economic growth and investment during the twentieth century was sharply interrupted in the beginning of the nineteen eighties. Considering the socio-economic framework after the lost decades, it is argued that the income transference to workers may result in the necessary social sustainability to economic growth in Brazil.

Taking into account the Keynesian effective demand principle, the capitalist accumulation and the marxist social schemes of reproduction, the Kaleckian multiplier of investment, it is possible to think about a virtuous cycle between the income distribution and the economic growth. In this way, the expectations about the effective growth of internal market assume a decisive role, especially from its connections with installed capacity. The recent economic reality in Brazil, while combining high interest rates, functional income concentration, low aggregated investment, low credit supply and economic stagnation, confirms that proposal.

This theoretical perspective is opposite to the current dominant economic analysis, when recouping the economic policy role on the solution of social problems. Furthermore, this analysis may propose a development strategy where the income redistribution functions as the motor of economic growth.

4

AGRADECIMENTOS

Gostaria de agradecer a todos que tornaram possível a realização deste trabalho. Em primeiro lugar, ao meu orientador Professor José Ricardo Tauile por ter abraçado tão calorosamente a idéia da minha dissertação. Sem dúvida alguma, o incentivo, o apoio, a dedicação, além das inúmeras boas idéias surgidas ao longo de nossas “conversas”, foram fundamentais para a conclusão deste trabalho.

Fica também o agradecimento especial aos professores Carlos Eduardo Frickmann Young, pelas dicas fundamentais nos momentos iniciais do trabalho e as críticas construtivas na defesa do projeto, e ao professor Mario Luis Possas, pelas brilhantes e inspiradoras aulas do curso de Macrodinâmica Econômica. Em matéria de inspiração, cabe ressaltar as conversas com o professor Carlos Lessa, ainda antes mesmo de entrar no mestrado, quando tive o incentivo de acreditar que a distribuição de renda poderia funcionar como motor do crescimento econômico e o interesse de me debruçar na leitura dos autores clássicos latino-americanos.

Agradeço ainda aos demais professores do Instituto pelos excelentes cursos ofercidos na pós-graduação. Em especial, gostaria de destacar as agradáveis aulas do Professor Antonio Barros de Castro, extremamente ricas em novos conhecimentos e que em muito me ajudaram a compreender um pouco mais sobre a realidade econômica brasileira, além das instigantes aulas do Professor José Luis Fiori, com a marcante presença da Professora Maria da Conceição Tavares, que me fizeram refletir que o estudo da economia brasileira não pode ser entendido de forma dissociada à realidade política e econômica internacional. Aos funcionários do Instituto, fica a homenagem especial à Beth e ao Rolnei, da Secretaria de Pós-Graduação, sobretudo, após a minha mudança para Brasília.

Finalmente, gostaria de agradecer aos componentes da banca de defesa pelos elogios e comentários. Ao professor João Sabóia, agradeço pelas sugestões oportunas na ocasião do projeto e na revisão do trabalho final. Ao professor Marcio Pochmann, gostaria de registrar a inestimável alegria por sua disposição de participar da banca de defesa.

Como em todos os momentos da minha vida, não posso deixar de agradecer à minha família pela dedicação, colaboração e incentivo ao longo do transcurso do trabalho. Por todo apoio, carinho e “infra-estrutura”, agradeço aos meus pais e à minha irmã. Especialmente à minha vó, agradeço pela atenção característica e pela cobrança preocupada em relação aos prazos a partir do momento que me mudei para Brasília.

E, como não poderia deixar de ser, à minha querida Hebe, sempre companheira, sempre do meu lado, sempre opinativa, sempre participativa em todas as ocasiões, fica o meu especial agradecimento com todo o amor e carinho que houver nessa vida, especialmente nesta grande etapa da nossa vida que está se iniciando neste momento.

5

ÍNDICE

INTRODUÇÃO ................................................................................................................................................ 1

CAPÍTULO 1: O PRINCÍPIO DA DEMANDA EFETIVA E A ACUMULAÇÃO CAPITALISTA ....... 5 INTRODUÇÃO.................................................................................................................. 5 O PRINCÍPIO DA DEMANDA EFETIVA E A DINÂMICA ECONÔMICA................. 6 A DECISÃO DE INVESTIR E A VALORIZAÇÃO DO CAPITAL ............................... 9 MARX .............................................................................................................................. 12

A Acumulação e o Processo Social de Reprodução ..................................................... 12 Elementos para a Demanda Efetiva em Marx.............................................................. 15 Acumulação de Capital e os Determinantes da Decisão de Investimento em Marx.... 17 Juros, Lucro do Empresário e o Papel do Crédito ...................................................... 21 Elementos para uma Teoria da Distribuição Funcional da Renda.............................. 25

OS SUBCONSUMISTAS ................................................................................................ 27 Os primeiros subconsumistas: Malthus, Sismondi e Rodbertus................................... 29 Hobson.......................................................................................................................... 31 Rosa Luxemburgo......................................................................................................... 32 Baran e Sweezy............................................................................................................. 33 Considerações finais .................................................................................................... 34

KEYNES .......................................................................................................................... 35 A Decisão sob Incerteza ............................................................................................... 35 A Motivação Central do Investimento .......................................................................... 39 As Expectativas e o Estado de Confiança nos Negócios .............................................. 40 A Teoria dos Ativos e a Aplicação do Capital ............................................................. 45 Os Investimentos e o Nível de Atividade: O Papel do Multiplicador........................... 47 O Crédito e a Não-Neutralidade da Moeda ................................................................. 49 Semelhanças entre Marx e Keynes ............................................................................... 50 Considerações Finais ................................................................................................... 51

KALECKI......................................................................................................................... 52 As Origens do Pensamento Kaleckiano........................................................................ 52 A Determinação da Distribuição Funcional da Renda................................................ 54 Os Esquemas Sociais de Reprodução em Kalecki........................................................ 57 A Demanda Efetiva e os Multiplicadores Kaleckianos ................................................ 58 A Teoria do Investimento em Kalecki........................................................................... 61 A Dinâmica Macroeconômica em Kalecki ................................................................... 64

STEINDL ......................................................................................................................... 66 PASINETTI E O ACELERADOR................................................................................... 71 DISTRIBUIÇÃO DE RENDA E CRESCIMENTO ECONÔMICO: UMA ANÁLISE A PARTIR DA DECISÃO DE INVESTIMENTO.............................................................. 74

CAPÍTULO 2 : A PERSPECTIVA TEÓRICA DO SUBDESENVOLVIMENTO E A MODERNIZAÇÃO CAPITALISTA NO BRASIL..................................................................................... 77

INTRODUÇÃO................................................................................................................ 77 A PERSPECTIVA DO SUBDESENVOLVIMENTO..................................................... 77 AS RAÍZES HISTÓRICO-ESTRUTURAIS DA CONCENTRAÇÃO DE RENDA NO BRASIL............................................................................................................................ 82

6

O PROCESSO DE INDUSTRIALIZAÇÃO NO BRASIL.............................................. 83 Do café aos primórdios da industrialização ................................................................ 84 De olho no mercado interno: o processo de industrialização por substituição de importações .................................................................................................................. 87 O debate acerca da funcionalidade da distribuição de renda para o padrão de desenvolvimento nas décadas de 60 e 70 ..................................................................... 92

O PROCESSO DE INDUSTRIALIZAÇÃO E A DISTRIBUIÇÃO DE RENDA ENTRE AS DÉCADAS DE 30 E 70: UMA SÍNTESE EM DADOS ESTATÍSTICOS............... 99

CAPÍTULO 3: AS DÉCADAS PERDIDAS EM POLÍTICAS MACROECONÔMICAS......................116 INTRODUÇÃO.............................................................................................................. 116 O NOVO PARADIGMA DO INVESTIMENTO.......................................................... 117 UMA VISÃO DA DISTRIBUIÇÃO DE RENDA DISSOCIADA DA PRODUÇÃO .127 DISTRIBUIÇÃO DE RENDA E CRESCIMENTO: VISÕES ALTERNATIVAS....... 131 AS DÉCADAS PERDIDAS EM POLÍTICAS ECONÔMICAS E SEUS EFEITOS SOBRE O INVESTIMENTO E A DISTRIBUIÇÃO DA RENDA .............................. 135

CONSIDERAÇÕES FINAIS........................................................................................................................150

REFERÊNCIAS BIBLIOGRÁFICAS ........................................................................................................161

0

À Hebezinha, com todo amor e carinho

1

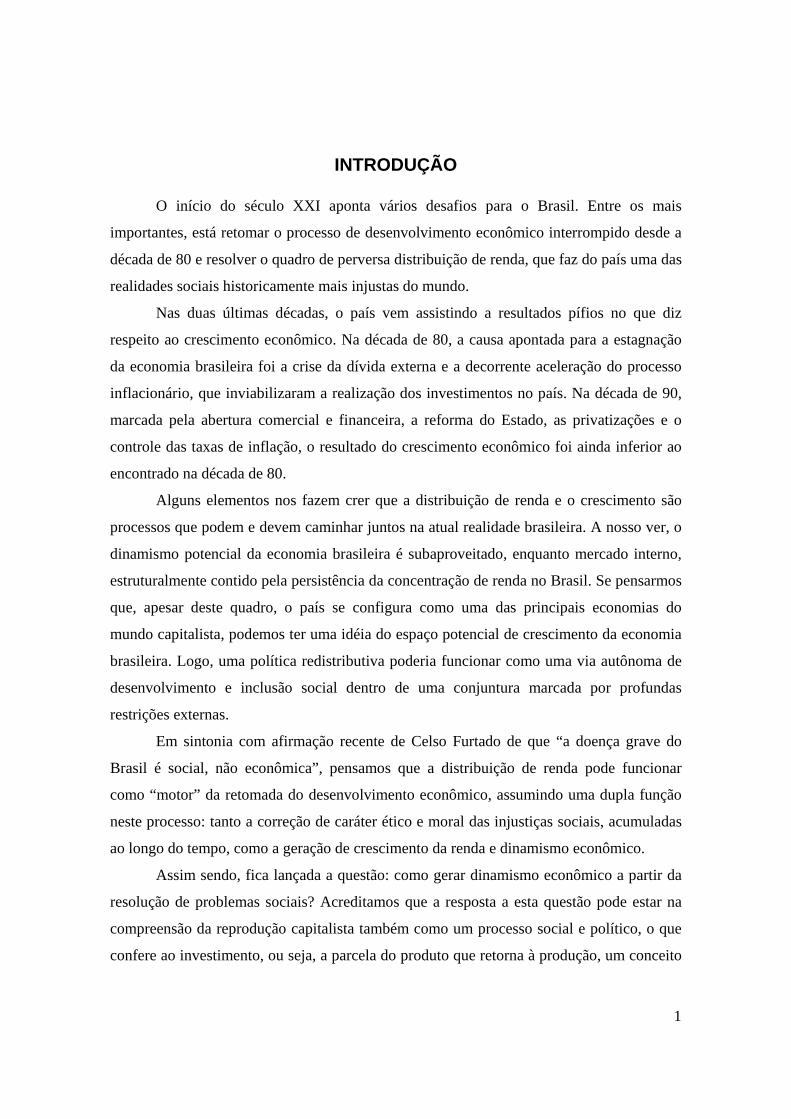

INTRODUÇÃO

O início do século XXI aponta vários desafios para o Brasil. Entre os mais

importantes, está retomar o processo de desenvolvimento econômico interrompido desde a

década de 80 e resolver o quadro de perversa distribuição de renda, que faz do país uma das

realidades sociais historicamente mais injustas do mundo.

Nas duas últimas décadas, o país vem assistindo a resultados pífios no que diz

respeito ao crescimento econômico. Na década de 80, a causa apontada para a estagnação

da economia brasileira foi a crise da dívida externa e a decorrente aceleração do processo

inflacionário, que inviabilizaram a realização dos investimentos no país. Na década de 90,

marcada pela abertura comercial e financeira, a reforma do Estado, as privatizações e o

controle das taxas de inflação, o resultado do crescimento econômico foi ainda inferior ao

encontrado na década de 80.

Alguns elementos nos fazem crer que a distribuição de renda e o crescimento são

processos que podem e devem caminhar juntos na atual realidade brasileira. A nosso ver, o

dinamismo potencial da economia brasileira é subaproveitado, enquanto mercado interno,

estruturalmente contido pela persistência da concentração de renda no Brasil. Se pensarmos

que, apesar deste quadro, o país se configura como uma das principais economias do

mundo capitalista, podemos ter uma idéia do espaço potencial de crescimento da economia

brasileira. Logo, uma política redistributiva poderia funcionar como uma via autônoma de

desenvolvimento e inclusão social dentro de uma conjuntura marcada por profundas

restrições externas.

Em sintonia com afirmação recente de Celso Furtado de que “a doença grave do

Brasil é social, não econômica”, pensamos que a distribuição de renda pode funcionar

como “motor” da retomada do desenvolvimento econômico, assumindo uma dupla função

neste processo: tanto a correção de caráter ético e moral das injustiças sociais, acumuladas

ao longo do tempo, como a geração de crescimento da renda e dinamismo econômico.

Assim sendo, fica lançada a questão: como gerar dinamismo econômico a partir da

resolução de problemas sociais? Acreditamos que a resposta a esta questão pode estar na

compreensão da reprodução capitalista também como um processo social e político, o que

confere ao investimento, ou seja, a parcela do produto que retorna à produção, um conceito

2

fundamental para a compreensão desta questão. O que motiva, portanto, a decisão de

investimento1?

Tradicionalmente o investimento foi encarado como elemento central do dinamismo

em uma economia capitalista. As crises podiam ser explicadas como uma deficiência na

realização de novos investimentos na produção. Até a década de 70, predominava uma

concepção do investimento associado a “economia real”, sobretudo a elementos atrelados à

demanda. Com o advento do neoliberalismo e da globalização financeira, a compreensão do

que seria o investimento sofreu profundas transformações. O investimento passou a assumir

um cunho estritamente macroeconômico e financeiro, chegando até mesmo muitas vezes a

ser confundido com as aplicações financeiras no mercado de capitais, ou mesmo reduzido

ao investimento externo direto. Não obstante, as taxas de investimento agregado caíram

sensivelmente neste período.

Daí a opção desta dissertação pela retomada do conceito de investimento tradicional

das teorias da demanda efetiva e da acumulação capitalista proposto por Marx, Keynes,

Kalecki, Steindl, etc. Esta releitura visa evidenciar, sempre que possível, aquilo que estas

teorias apresentam de comum e o que elas apresentam de específico.

Além disso, dado o objetivo de buscar soluções no que diz respeito à retomada do

investimento e à promoção de uma melhor distribuição da renda no Brasil, optou-se,

também, pela releitura de autores latino-americanos clássicos como Celso Furtado, Maria

da Conceição Tavares, Raúl Prebisch, Francisco de Oliveira. Esta releitura, além de

encontrar-se relacionada com as categorias teóricas dos autores abordados no primeiro

capítulo, permitiu, ainda, evidenciar como a trajetória da economia brasileira foi e pode

voltar a ser feita a partir de um marco teórico distinto daquele que predomina na análise

econômica brasileira dominante atualmente. A escolha da obra destes autores deveu-se

ainda à sua importante contribuição no sentido de destacar a necessidade de instrumentos

distintos de análise para caracterizar a realidade dos países em desenvolvimento, em função

da realidade assimétrica que constitui o contexto internacional e que se perpetua mesmo

nos tempos atuais de “globalização financeira”.

1 Cabe destacar a opção deste trabalho pela investigação dos determinantes do investimento privado capitalista. Os determinantes do investimento público, que, ao longo da história, desempenharam um papel crucial no capitalismo brasileiro também poderiam ser um objeto de investigação de fundamental relevância.

3

Esta leitura visa ainda cumprir um dos objetivos principais deste trabalho: averiguar

como um quadro de perversa distribuição de renda pode funcionar como um entrave ao

investimento, afetando a própria decisão de investir do capitalista. A idéia que perpassa esta

concepção é a de que uma distribuição de renda a favor dos trabalhadores não apenas teria

o efeito de aumentar o nível de renda pela ampliação do consumo interno, inferindo a partir

da visão tradicional de Kalecki sobre o multiplicador econômico, como poderia afetar

positivamente a decisão dos capitalistas sobre os investimentos econômicos futuros. Neste

sentido, o investimento é compreendido como um processo socialmente constituído, em

que as expectativas e as relações sociais assumem uma vital importância. Uma melhor

distribuição da renda funciona para a ampliação da demanda efetiva, não somente via

consumo, mas também pelo lado do investimento, contribuindo assim para a retomada do

desenvolvimento econômico e o crescimento do mercado interno no Brasil.

A distribuição de renda foi associada ao crescimento econômico pela primeira vez

pelos adeptos das teorias marxistas de subconsumo, em busca de uma justificação

econômica para o imperialismo no final do século XIX. No século XX, as correntes

econômicas ligadas ao princípio da demanda efetiva também passaram a tratar o tema,

cabendo especial destaque para a visão de Kalecki, em que o multiplicador econômico é

afetado pela distribuição da renda entre os capitalistas e os trabalhadores. No Brasil, a

literatura sobre distribuição de renda e o desenvolvimento capitalista ganhou destaque,

especialmente na década de 70, quando o debate econômico sobre o tema foi bastante

acentuado.

A dissertação está dividida em três capítulos. O primeiro capítulo trata da teoria

econômica propriamente dita, centrando-se basicamente nas obras de Marx, Keynes,

Kalecki. Além disso, outras contribuições como as de Steindl, Pasinetti e dos autores

subconsumistas também são abordadas. De Marx, podemos destacar a visão do

investimento como um processo de relação entre as classes sociais; a reprodução como

parte do processo de acumulação e de ampliação do valor do capital; a distinção entre as

faces do capital (propriedade X função), que determinam a repartição da mais-valia entre

juro e lucro do empresário; assim como o papel do crédito nesta decisão. Em Keynes,

temos a discussão da decisão sob incerteza, o papel central das expectativas com o objetivo

de maximizar a renda auferida com a realização das vendas; o estado de confiança nos

4

negócios, fundamental para o cálculo econômico comparativo entre a eficiência marginal

do capital (de um dado investimento) e as taxas de juros; o conceito de demanda efetiva e

suas implicações como a sutil distinção entre o que seria a “decisão de poupar” e a “decisão

de investir”; e, finalmente o papel do crédito para o alcance do pleno emprego. Já em

Kalecki, podemos destacar a discussão propriamente dita sobre a distribuição funcional da

renda nos esquemas sociais de reprodução, os multiplicadores, o investimento e uma breve

discussão sobre a dinâmica econômica.

O segundo capítulo divide-se em duas partes. A primeira parte, que se refere à

leitura do subdesenvolvimento e do processo de industrialização no Brasil, e uma segunda

parte, abordando o período que se estende entre as décadas de 30 e 70, sobretudo no que diz

respeito aos indicadores estatísticos sobre investimento, distribuição de renda e crescimento

econômico.

A descrição sobre aquilo que passa a ocorrer na análise econômica brasileira nas

“décadas perdidas em políticas macroeconômicas” de 80 e de 90 é focalizada no terceiro

capítulo deste trabalho. Além disso, este capítulo apresenta o “imbróglio” decorrente da

elevação das taxas de juros, sobretudo a partir das políticas monetárias pós-Plano Real,

visando com isso demonstrar como esta política gerou simultaneamente um agravamento

da concentração funcional da renda e um desestímulo ao investimento. Além disso, este

capítulo apresenta dados sobre o desempenho da economia brasileira, especialmente nestas

duas últimas décadas. Finalmente, como prova de que mesmo em épocas de pensamento

dominante, visões alternativas são formuladas com o intuito de propor soluções para a

retomada do desenvolvimento econômico no Brasil, o capítulo termina com a apresentação

de algumas destas leituras.

CAPÍTULO 1: O PRINCÍPIO DA DEMANDA EFETIVA E A ACUMULAÇÃO CAPITALISTA

INTRODUÇÃO

O que determina o nível de renda e emprego em uma economia capitalista? Sem

dúvida, esta é uma das perguntas centrais da ciência econômica desde os seus primórdios.

Segundo as correntes tradicionais da economia, adeptas da famosa “Lei de Say”, a

determinação da renda está associada basicamente a aspectos relativos à oferta, seja com os

fisiocratas e sua exaltação ao excedente econômico “natural” da agricultura, seja em Adam

Smith, com a exaltação a divisão do trabalho manufatureiro, ou mais atualmente pela escola

neoclássica de equilíbrio geral, centrada na maximização da função de produção

(produtores) e da utilidade (consumidores) e na utilização ótima dos fatores de produção

(capital e trabalho).

Basicamente, para todos estes autores, predomina a Lei de Say, e podemos afirmar

que a economia deveria sempre operar dentro do pleno emprego. Não existiria, portanto,

desemprego involuntário, e a questão distributiva da renda torna-se uma questão secundária

para a análise econômica2.

No entanto, no século XX, a elaboração por Keynes do “Princípio da Demanda

Efetiva” , como sendo o norteador básico para a determinação das variáveis

macroeconômicas, veio a funcionar como uma séria oposição ao “mainstream” teórico

vigente na ciência econômica. Pela primeira vez, aspectos relativos à demanda passam a

ocupar o centro da determinação econômica, e, em consonância com a tradição marxista da

lógica de acumulação, valorização e de movimento do capital, o investimento passa a ser

variável-chave para a compreensão das flutuações do nível de renda. Além disso, o fato

demonstrado por Keynes de que a economia pode operar fora do pleno emprego acabaria

por despertar o questionamento sobre a existência de um equilíbrio de eficiência econômica

2 Cabe destacar que Smith, Ricardo, Malthus e demais autores tentaram discorrer sobre a distribuição funcional da renda entre as classes sociais. Para os adeptos da escola neoclássica, a questão da distribuição é apresentada como de difícil conciliação com a eficiência econômica de Pareto, assim como os critérios de justiça social são apresentados como sendo de grande diversidade e, desta maneira, de difícil implementação.

6

para onde a economia convergiria naturalmente. A preocupação volta-se então para a

compreensão de como gerar o pleno emprego e o crescimento econômico no longo prazo,

abrindo espaço para o estudo da trajetória dinâmica do nível de renda.

O investimento assume, desta maneira, um papel fundamental, conciliando as obras

de Marx, Keynes e Kalecki, autores que serão as referências centrais da análise teórica que

será apresentada ao longo deste capítulo. Dentro desta perspectiva, a pergunta central

passaria a ser o que determina e influencia a decisão de investimento por parte dos

capitalistas? A obra de Kalecki chama a atenção para a importância da distribuição de renda

nesta formulação, contribuindo para os objetivos desta dissertação de demonstrar que a

distribuição de renda em favor dos trabalhadores pode afetar positivamente os

investimentos, gerando crescimento e o dinamismo econômico.

O PRINCÍPIO DA DEMANDA EFETIVA E A DINÂMICA ECONÔMICA

O princípio da demanda efetiva foi formulado pioneiramente por Keynes e encontra

ressonância nas obras dos demais autores abordados neste trabalho. No entanto, segundo

Possas (2001, p.101), Keynes não chega a desenvolver um enunciado preciso deste

princípio. A formulação da demanda efetiva encontrar-se-ia, na realidade, obscurecida em

sua análise da determinação ex-ante do nível da produção e do emprego, uma das

preocupações centrais do autor em sua Teoria Geral.

Assim sendo, a melhor definição do princípio estaria formulada, apesar de não

explicitada, por Kalecki a partir da “determinação unilateral das receitas (rendas) pelo

gasto; em outras palavras, na constatação de que nas transações mercantis a única

decisão autônoma é a de gastar (comprar, converter dinheiro em mercadoria)” (idem). Ou

de forma mais simples pelo fato de que: “todo gasto determina uma receita de igual

magnitude” (ibid, p.102).

Em Marx (e na literatura marxista), de uma certa forma, o princípio da demanda

efetiva também está presente na discussão sobre a realização da mais-valia produzida em

uma economia mercantil, caracterizada notadamente pela divisão social do trabalho e pela

7

ausência de coordenação consciente do processo de troca (“anarquia da produção”). Afinal

de contas, como é colocado por Marx, apenas no mercado é que ocorre o reconhecimento

social que confere valor às mercadorias em uma economia de produtores independentes.

Antes disso, existiriam apenas as expectativas dos produtores dispostos a realizar as trocas

no mercado. Assim sendo, podemos constatar que as expectativas, referência central para a

análise keynesiana da produção e do investimento, também estão presentes na obra de

Marx.

Esta realidade também está presente na análise de Shaikh (1983) sobre as crises,

definidas pelo autor como um conjunto de falhas nas relações econômicas e políticas de

reprodução capitalista. Mais do que isso, as crises seriam da própria natureza da

organização social capitalista, “um entrelaçamento social complexo, cuja reprodução

requer um modelo preciso de complementação entre as diferentes atividades produtivas e,

não obstante, que são empreendidas por milhares de capitalistas individualmente que

apenas se preocupam com a ambição pelo próprio lucro, (...) uma comunidade humana

cooperativa e, no entanto, ela joga um contra o outro incessantemente: o capitalista contra

o trabalhador, mas também o capitalista contra o capitalista e o trabalhador contra o

trabalhador” (Shaikh, 1983, p.5-6). Desta forma, segundo o autor: “a questão

verdadeiramente difícil sobre tal sociedade não é porque ela falha constantemente, mas

porque continua funcionando” (ibid, p.6).

Em suma, o princípio da demanda efetiva exclui qualquer possibilidade de análise

econômica centrada no equilíbrio estático, enquanto “atrator” para as variáveis

macroeconômicas. Ao contrário dos pressupostos que fundamentam a economia

neoclássica do equilíbrio e da maximização, o princípio da demanda efetiva “não é

axiomático, porque é um teorema, isto é, uma proposição teórica demonstrável” (Possas,

2001, p.102). A base da análise de determinação da renda passa a ser os gastos realizados,

que condicionam a partir de simples mensurações contábeis o nível de atividade da

economia. Além disso, transfere a análise econômica das condições vigentes na oferta para

a demanda, uma vez que em última instância o poder de compra dos demandantes é que

determina as decisões de gastar (Possas, p.104). Desta forma, abre-se o espaço para a

compreensão da atividade econômica como um fenômeno dinâmico, em que o fundamental

8

passa a ser a trajetória potencial do nível de emprego e da produção, dadas as condições de

poder de compra e expectativas dos demandantes.

Assim sendo, as decisões de gastar determinam o nível de renda no capitalismo, o

investimento, dada a sua maior autonomia em relação ao nível de atividade, passa a ser a

variável central para a análise econômica da produção. Por isto, trataremos a seguir da

investigação sobre o que determina a tomada de decisão dos gastos em investimento no

capitalismo.

Antes disso, no entanto, tendo em vista uma das decorrências do princípio da

demanda efetiva em sua radical oposição ao “mainstream” teórico neoclássico, cabe

destacar a relação entre poupança e investimento. Como já vimos acima, as decisões de

gasto é que determinam a renda. Keynes deixa claro que as decisões de gasto se dividem

entre os gastos em consumo e os gastos em investimento.

Como para Keynes, a poupança pode ser entendida como o excedente dos

rendimentos sobre os gastos em consumo, a poupança não passa, portanto, de um simples

resíduo. Não existe, portanto, para Keynes, decisão de poupar. Assim sendo, são os

investimentos, frutos da decisão capitalista, que determinam a poupança, necessariamente

igual e simultânea e que representa a liberação de recursos líquidos em igual montante

(Possas, 2001, p. 100).

De forma bastante semelhante, Kalecki, ao afirmar que os capitalistas não podem

decidir o que ganham (renda), mas podem decidir o que gastam (consumo ou

investimento), está excluindo qualquer possibilidade de haver uma decisão de poupar,

reafirmando assim a centralidade da decisão de investir para a determinação do montante

que corresponde à poupança, visto que ambos os agregados correspondem ao excedente da

renda sobre o consumo.

Aqui cabe destacar que, embora idênticos em valor, o investimento e a poupança

apresentam um significado econômico distinto. Enquanto o investimento é um objeto de

decisão autônomo, a poupança não resulta de um ato voluntário, mas, de um cálculo

residual, determinado pelas variáveis de gasto.

Além disso, cabe destacar que para a tradição da demanda efetiva, não faz o menor

sentido afirmar que “a poupança financia o investimento”. O investimento é uma decisão de

9

gasto, apoiada sobre o poder de compra conferido pela riqueza (renda prévia) ou pelo

crédito. Como afirma Possas (2001, p. 108): “ela não precede nem temporal, nem

logicamente, o investimento”. Pelo contrário, o fluxo é simultâneo e, como já vimos acima,

a relação de determinação é inversa.

O crédito é que podemos dizer que financia o investimento. No que diz respeito à

função do crédito, cabe assinalar uma qualidade singular das correntes teóricas apoiadas no

princípio da demanda efetiva. A existência do crédito e o abandono da idéia de que a

poupança pudesse financiar o investimento dispensam a necessidade acumulação prévia

para que o sistema capitalista se reproduza, abrindo a possibilidade para que a economia

alcance efetivamente o pleno emprego. Basta que existam “fatores de produção” ociosos e

que os mesmos possam ser reorganizados a partir da disponibilização de recursos

monetários por vias creditícias. Ou seja, é necessário apenas que a economia se encontre

fora do pleno emprego, o que, de fato, caracteriza para Keynes “a sociedade econômica em

que realmente vivemos”. Conforme a apresentação do autor logo no Capítulo 1 de sua

Teoria Geral, a busca do pleno emprego constitui-se o objetivo primordial da reflexão e da

formulação de políticas no campo das ciências econômicas.

Além disso, a natureza do crédito, enquanto criação autônoma do poder de compra

torna a princípio o sistema capitalista ilimitado, funcionando como uma possibilidade

efetiva de expansão do nível de renda e de emprego em uma dada economia. No entanto,

fatores institucionais como, por exemplo, as taxas de juros, e normas do Banco Central em

relação ao sistema bancário podem interferir na disponibilização do crédito, afetando assim

a decisão de investimento dos capitalistas.

A DECISÃO DE INVESTIR E A VALORIZAÇÃO DO CAPITAL

Feitas estas considerações sobre o princípio da demanda efetiva, suas relações com

a dinâmica econômica e o investimento, além da demarcação de sua diferença teórica em

relação ao mainstream neoclássico, podemos partir agora para o objetivo central do

capítulo, que é investigar o que determina a tomada de decisão de investir do capitalista e

10

como uma redistribuição de renda a favor dos trabalhadores poderia afetar positivamente o

nível de investimento, propiciando o crescimento econômico, ou seja, a ampliação do nível

de renda e do emprego em uma dada economia. Cabe destacar que esta hipótese se baseia

na idéia de que a redistribuição não apenas teria o efeito de aumentar o nível de renda, sob

a perspectiva kaleckiana do multiplicador, como poderia conferir um efeito acelerador a

partir da influência sobre os investimentos econômicos futuros, ampliados sob uma

perspectiva de um crescimento da demanda. Ou seja, a resolução de problemas sociais

poderia resultar em dinamismo econômico, a partir da própria decisão de investimento dos

capitalistas.

Dentro da teoria econômica, optamos por buscar realizar uma interconexão das

obras de Marx, Keynes e Kalecki, sobretudo naquilo que diz respeito às suas concepções

relativas à decisão de investir e as implicações do investimento sobre a dinâmica

econômica. No entanto, as contribuições de outros autores como Pasinetti e Steindl,

respectivamente no que diz respeito ao princípio do acelerador e a questão da capacidade

ociosa também serão abordadas com o intuito de investigarmos estas questões.

Qual é o principal determinante da decisão de investimento do capitalista? Qual o

motivo pelo qual, ao final de um dado período, o capitalista decide retornar uma parcela do

produto à produção, fazendo do capitalismo um sistema dinâmico, em constante

movimento e reprodução?

Seja para Marx, como para Keynes ou para Kalecki, os capitalistas investem porque

esperam ganhar com o investimento realizado3. Esta é a lógica de acumulação do capital e

que justifica a lei imanente de movimento do capitalismo para Marx, e sua célebre

caracterização da reprodução capitalista como um circuito D-M-D’, ou mesmo D-D’. O fim

último do capital é a sua própria valorização, como podemos inferir a partir da afirmação de

Marx, ao se contrapor à corrente de autores para os quais o fim último da reprodução

capitalista pudesse ser o consumo: “Afirmar de modo genérico que a acumulação efetiva-se

às custas do consumo é sustentar um princípio ilusório que contradiz a essência da

produção capitalista, pois se estará supondo que o fim e a causa propulsora dessa

3 Podemos incluir nesta lista a própria escola neoclássica, dada as suas teorias de maximização dos lucros

11

produção é o consumo e não a conquista da mais-valia e sua capitalização, isto é a

acumulação”. (Marx, 1975, v. III p. 535)

De forma semelhante, para Keynes, o que justifica o investimento é a sua

expectativa de rendas futuras. O objetivo dos capitalistas é maximizar a diferença entre a

renda auferida a partir das vendas (valor da produção acabada vendida durante o período) e

os custos primários decorrentes da produção (definidos ex-ante com a decisão de

investimento, quando é fixado o volume de emprego a ser concedido aos “fatores de

produção”). Assim sendo, dada a defasagem entre os ganhos esperados dos capitalistas e a

sua decisão de investimento, podemos perceber que a demanda efetiva exerce um papel

preponderante no processo de formação das expectativas dos capitalistas e suas decisões de

investimento. O que determina o consumo e o investimento do empresário é a sua

expectativa em relação a quanto pode lucrar com os rendimentos auferidos com a venda de

sua produção. Em suma, o que interessa para o capitalista é fazer render os ativos em sua

propriedade. Daí decorrem todas as formulações decorrentes da teoria de aplicação do

capital de Keynes.

Finalmente, cabe destacar, conforme já lembrada acima, a visão não muito diferente

de Kalecki em relação ao motivo pelo qual os capitalistas realizam as suas decisões de

gastos entre consumo e investimento, expresso na sua célebre afirmação de que os

capitalistas ganham o que gastam ou, ainda, que “são suas decisões quanto ao investimento

e consumo que determinam os lucros e não vice-versa” (Kalecki, 1954). Assim sendo, os

lucros assumem para Kalecki o papel de variável mais importante da economia,

justificando basicamente as decisões capitalistas em relação aos gastos.

Existem inúmeras conexões que podem ser realizadas entre as obras destes três

autores. No entanto, feita esta primeira conexão sobre a motivação principal da decisão de

investimento, podemos analisar a obra de cada um deles separadamente, relacionando-as

entre si sempre que se fizer necessário e relevante.

12

MARX

A Acumulação e o Processo Social de Reprodução

Marx compreende o capitalismo como um modo de produção historicamente e

dialeticamente constituído, em que, assim como nos demais modos de produção que o

antecederam, o desenvolvimento das forças produtivas se contrapõe às relações sociais de

produção. Assim sendo, a decisão de investimento se insere na lógica do processo social de

reprodução, em que predomina a luta de classes pela apropriação do excedente. Segundo

esta lógica, o capital possuiria uma espécie de lei de movimento em busca de sua

valorização, o que motivaria a acumulação, ou seja, a decisão de investimento.

Esta lógica foi eternizada por Marx no ciclo do capital-dinheiro (D-M-D’, onde

D’>D), na qual Marx define sinteticamente sua teoria da acumulação. Em resumo, a

caracterização da acumulação como um processo socialmente constituído e de luta entre as

classes encontra-se bem definido por Shaikh (1983), em passagem já citada anteriormente.

Contudo, a mais importante luta de classes se dá entre os capitalistas e os

trabalhadores. Weeks (1981), em sua análise sobre as raízes da competição e da

concorrência entre os capitalistas, chega a afirmar que “a primeira e mais básica forma de

competição é a competição entre o capitalista e o trabalhador, não pela distribuição do

valor produzido, mas pela organização da produção. Esta competição é a luta de classes

sobre o mais básico aspecto de qualquer sociedade – o controle da produção. E a

subsunção do trabalho ao capital é a base da competição entre os capitais”.(Weeks, 1981,

p.161).

Ainda da leitura de Weeks (1981), podemos concluir que a base da própria

competição entre os capitais se encontra na relação de assalariamento. Afinal, é a partir da

exploração do trabalho pelo capital, que se resulta o que Marx denominou mais-valia, ou o

lucro do capitalista, cuja apropriação motiva todo o processo de investimento e (re)

produção social em busca da valorização do capital. Ou seja, é a partir da relação social de

produção, que a mais-valia é criada, e o montante de capital-dinheiro (D) pode se

13

transformar em um montante de capital-dinheiro (D’) com valor superior a D. Mais do que

isso, o próprio capital deve ser entendido como uma relação social. Na ausência das

relações entre o capital e o trabalho, a competição entre os capitalistas nem poderia existir.

Basicamente, o processo de produção deve ser compreendido, sob a perspectiva da

acumulação como um ciclo. Referindo-se a este ciclo, Marx estabeleceu o conceito de

tempo de rotação do capital, que engloba o período entre o adiantamento do capital e o

retorno deste mesmo capital acrescido de mais-valia, decorrendo assim o tempo de

produção e de circulação capitalista. Ou seja, é o período de valorização do capital, em que

o capital-dinheiro adiantado (D) se materializa novamente sob a forma de capital-dinheiro

ampliado (D’) com a realização da venda das mercadorias.

No entanto, como opera o ciclo de rotação do capital? Inicialmente, o capital-

dinheiro (D) é transformado em um montante de capital-mercadoria (M), composto de

capital constante (c), basicamente bens de produção, e capital variável (v), força de

trabalho. Para compreendermos a valorização do capital, devemos entender que o processo

de produção e de exploração do trabalho faz com que o capital-mercadoria produzido

assuma um valor M’ maior que o capital-mercadoria M adquirido. O que explica, portanto,

esta diferença, ou seja, como é criada a mais-valia (m)?

A explicação se encontra no fato de que podemos caracterizar a mais-valia como o

trabalho não pago efetuado pelos trabalhadores. Isto ocorre porque a relação de exploração

faz com que, à medida que o trabalhador vende (ou aluga) a sua força (ou capacidade) de

trabalho para o capitalista, garantindo-lhe o total direito de dispor sobre a mesma durante a

jornada de trabalho, passando a não mais receber pelo que produz, mas apenas o suficiente

para a sua subsistência e pela reprodução da força (ou capacidade) de trabalho. Desta

maneira, é a diferença entre o valor produzido pela força de trabalho (trabalho incorporado)

e o valor pago à força de trabalho que dá origem à mais-valia. Assim sendo, podemos

caracterizar a mais-valia como o valor do trabalho não remunerado apropriado pelo

capitalista.

Desta forma, podemos afirmar que a mais-valia é, portanto, criada no processo de

produção. Aqui cabe ressaltar um dos aspectos fundamentais da teoria marxista do

capitalismo: a mais-valia, remuneração apropriada pelo capitalista, é produzida pelo

14

trabalhador. Para Marx, o capital não gera rendimento. Todo excedente é produzido pelo

trabalho. Seja qual for a forma assumida pela mais-valia (lucro industrial, renda territorial,

juro), esta foi certamente produzida pelo trabalho.

Assim sendo, a distribuição funcional da renda é um fruto da luta entre as classes:

os capitalistas, buscando prolongar a jornada de trabalho e reduzir os salários pagos, e os

trabalhadores, em busca da redução da jornada e o aumento dos salários. A análise marxista

da decisão de investimento, ou nos termos de Marx, da (re) produção ampliada do capital, é

indissociável do conceito de luta de classes, sendo, portanto, de fundamental importância

para a compreensão do processo de acumulação.

Desta maneira, fatores como a expropriação e a crescente separação entre o

trabalhador e os instrumentos de trabalho, uma vez garantida a propriedade dos meios de

produção nas mãos dos capitalistas, contribuíram decisivamente para o surgimento das

relações de assalariamento e as demais características de exploração que caracterizam e que

são de fundamental importância para a produção da mais-valia. A exploração do trabalho

pelo capital passa a se constituir um dos conceitos-chave para a compreensão da decisão de

investimento.

Além disso, sob esta perspectiva, podemos perceber a reprodução capitalista e o

processo de determinação da renda e de sua distribuição como decorrências da lógica da

acumulação e da luta de classes. Marx afirma que, dado que os trabalhadores não poupam e

recebem ao nível de subsistência, seu consumo é determinado como resultante da decisão

da quantidade de capital variável adiantada pelos capitalistas no início da (re) produção; a

distribuição da renda pode ter efeito assim sobre a dinâmica capitalista. Esta afirmação nos

faz lembrar a perspectiva kaleckiana de demanda efetiva, que veremos mais

detalhadamente no final deste capítulo. Esta perspectiva fica clara na seguinte afirmação

extraída do Capital: “a capacidade de consumir é condicionada pelas restrições

antagônicas de distribuição que restringem o consumo da grande parte da massa a um

mínimo” (Marx, 1975).

Marx divide ainda o sistema econômico em esquemas sociais de reprodução.

Basicamente, estes discriminam o produto social em três partes: capital constante, capital

variável e mais-valia. Além disso, o produto é dividido em dois departamentos de acordo

15

com o valor de uso das mercadorias produzidas: Departamento I, produtor de bens de

produção; Departamento II, produtor de bens de consumo. As trocas se dariam tanto dentro

de cada departamento como entre eles.

Elementos para a Demanda Efetiva em Marx

No entanto, se a mais-valia é criada a partir do processo de produção, Marx admite

que sua realização apenas se dá efetivamente no processo de troca, quando a mercadoria

produzida é levada ao mercado. Antes disso, de forma semelhante àquilo que será descrito

por Keynes, os lucros só existem potencialmente, enquanto um valor esperado a ser

recebido pelos capitalistas. Aqui, como na teoria keynesiana, a decisão ex-ante dos

capitalistas determina o nível de emprego, a produção e os salários. No entanto, a

apropriação efetiva dos ganhos capitalistas somente ocorre após as transações no mercado,

quando os compradores decidem efetuar ou não a sua decisão de gastos.

Ou seja, eis o princípio da demanda efetiva na teoria marxista e o papel crucial do

dinheiro neste processo. Afinal de contas, a realização da mais-valia e a conseqüente

apropriação do lucro pelos capitalistas dependem de que a mercadoria produzida seja

efetivamente trocada no mercado. E o dinheiro é que põe em circulação a produção total

das mercadorias. Como afirma Marx: “o dinheiro faz surgir do outro, a reprodução

ampliada, quando esta existe em potencial, independentemente do dinheiro, pois o dinheiro

em si mesmo não é elemento da reprodução real”.

Para isto, a mercadoria deve ser reconhecida socialmente como detentora de valor

de uso e de valor de troca, possibilitando assim a realização da mais valia produzida,

através de um ato de compra/venda intermediado pelo dinheiro. Como coloca Miglioli

(1981, p. 99): “o fato de existir um indivíduo disposto a vender sua mercadoria não

significa que haja um outro indivíduo disposto a comprá-la. Assim, a produção de

mercadorias não implica necessariamente sua realização (sua venda) (...). Portanto, a

simples interveniência do dinheiro no processo de circulação, separando o ato de compra

e o ato da venda, torna problemático este processo. A produção pode não ser realizada

(vendida) e, com isto, não há acumulação”.

16

Marx reconhece que, dadas as funções peculiares da moeda, em uma economia

monetária, o dinheiro assume um papel central no processo de acumulação. Segundo

Miglioli (1981, p. 99): “É preciso compreender que a acumulação de capital, como parte

do processo de reprodução, é também um processo de circulação mercadorias: é compra e

venda de meios de produção, força de trabalho, de bens de consumo. E como processo de

circulação, a acumulação de capital pode ser afetada pela interferência do dinheiro”.

Dentre as funções da moeda, Marx chama a atenção que o dinheiro pode funcionar como

meio de entesouramento. O entesouramento, ao se conformar como uma abstinência do ato

de comprar, interrompe o circuito de circulação de mercadorias, funcionando assim, para

que o capitalista possa não realizar a sua produção.

A questão levantada por Marx da existência do entesouramento, além de funcionar

como uma refutação definitiva da “Lei de Say”, acaba por completar o quadro de elementos

que permitem aproximar a teoria marxista do princípio da demanda efetiva e das visões de

Kalecki e de Keynes sobre o capitalismo. Como vimos acima, podemos dizer que Marx

define a quantidade total de dinheiro como uma parte que é colocada em circulação e uma

parte que é entesourada. Desta maneira, o problema da realização da mais-valia (ou da

produção) passa a depender dos gastos capitalistas. A realização da produção pressupõe que

a totalidade da mais-valia apropriada no processo de produção pelos capitalistas seja

utilizada na compra de mercadorias, seja em bens de consumo (não acumulando) ou em

bens de produção (efetuando acumulação).

Partamos para esta questão de forma mais detalhada. Como podemos compreender a

realização da mais-valia, sob a perspectiva da demanda efetiva? Como podemos aproximar

a teoria marxista da acumulação da visão kaleckiana de determinação dos lucros e das

concepções “à lá Steindl” sobre a utilização da capacidade produtiva no processo de

produção.

Como vimos acima, a realização da mais-valia depende da venda da realização das

vendas. Se a produção não for vendida, não há lucro. Como os trabalhadores só podem

gastar no máximo v, cabe às decisões capitalistas realizar compras em um valor superior a

c. Ou seja, assim como para Kalecki, os lucros dos capitalistas são determinados pelos seus

gastos em consumo e em investimento, confirmando assim o princípio da demanda efetiva.

17

Além disso, podemos associar o problema da realização da mais-valia à questão da

capacidade ociosa, aproximando a visão marxista dos conceitos “steindlianos” ou mesmo

da possibilidade apontada por Keynes de a economia funcionar fora do pleno emprego.

Afinal como afirma Miglioli (1981, p. 115): “o fato de nem toda mais-valia ser realizada

não implica necessariamente um aumento contínuo do estoque de mercadorias não

vendidas; a solução alternativa, para impedir esse aumento de estoque, está na formação

de uma capacidade ociosa”. Assim sendo, podemos encarar a produção total (c+v+m)

como uma produção potencial, planejada ex-ante.

Acumulação de Capital e os Determinantes da Decisão de Investimento em Marx

Apesar das relações que podemos estabelecer entre a teoria marxista e o “princípio

da demanda efetiva”, Miglioli (1981, p.117) destaca que Marx não se refere de forma

explícita aos determinantes dos gastos capitalistas, seja em consumo como na própria

acumulação. Os demais autores tratados nesta dissertação, adeptos do “princípio da

demanda efetiva”, seriam mais objetivos ao tratar dos condicionantes da decisão de

investimento.

Como já observamos anteriormente, Marx encara a acumulação como um

imperativo do processo capitalista, dispensando, desta maneira, maiores explicações sobre

os seus determinantes. Desta maneira, os únicos limites apontados para a acumulação

seriam a necessidade de consumir dos capitalistas, enquanto indivíduos (e não como

personificação do capital) – que Marx chega a definir como um “roubo perpetrado contra

a acumulação” - e o entesouramento, que, como vimos, pode interromper a circulação de

mercadorias necessárias ao processo de acumulação.

No entanto, o capitalista acumula e mesmo que não possamos explicitar a partir da

leitura de Marx quais são os principais determinantes do investimento, podemos inferir

outros aspectos que nos levem a indicações sobre o que condiciona esta decisão. Passemos

agora para uma análise mais detalhada sobre o que orienta as decisões capitalistas, assim

como outros fatores ligados ao processo de acumulação levantados pela teoria marxista.

18

Em primeiro lugar, temos que o investimento diferencia as concepções de

Reprodução Simples e Reprodução Ampliada. Para Marx, a Reprodução Simples ocorre

quando o capitalista volta a aplicar no período seguinte o mesmo montante de capital-

dinheiro (D) adiantado no período inicial. Já a Reprodução Ampliada ocorre quando o

capitalista incorpora parte de seu lucro ao montante de capital, ampliando, por conseguinte,

a produção. Além disso, temos que a reprodução ampliada constitui-se, para Marx, uma

característica fundamental e imperante do processo de acumulação capitalista.

Obviamente o capital-dinheiro crescente necessário para a reprodução do capital de

forma ampliada só pode ser fornecido pela mais-valia, uma vez, que, como vimos acima, a

classe trabalhadora, expropriada da propriedade dos meios de produção, gasta toda a sua

renda (v) na compra de mercadorias.

Marx distingue claramente a acumulação sob a forma de entesouramento, em que

apenas dinheiro é retirado de circulação, e a acumulação real, em que o capital produtivo se

expande de maneira efetiva a partir da ampliação do valor adiantado de capital. Para Marx,

a reprodução ampliada é uma condição sine qua non do processo de acumulação capitalista.

O investimento pode ser visto como a parcela do produto que retorna ao processo de

produção, característica essencial do processo de reprodução ampliada do capital. Cabe,

portanto aos gastos capitalistas a efetivação dos investimentos produtivos da reprodução

ampliada do capital.

A reprodução ampliada, uma vez caracterizada como uma condição natural da

lógica de movimento do capital, pode ser associada a um dos fatores apontados por Miglioli

(1981, p.120) como indicativo dos determinantes do investimento, qual seja, o ímpeto

próprio do capital. Desta forma, esta característica pode servir como mais uma aproximação

da teoria marxista com a teoria keynesiana, uma vez que podemos interpretar o ímpeto

próprio do capital como um incentivo para si mesmo como um estado de expectativa

favorável “à lá Keynes”.

Poderíamos destacar ainda, a partir da visão de Marx, outros fatores que explicariam

a decisão de investimento. Entre eles, estariam a taxa de lucro e demais necessidades

impostas pela competição capitalista.

19

Os conceitos de taxa de lucro [m/(c+v)] e de taxa de mais-valia [m/v] refletem,

respectivamente, a própria valorização do capital, e a taxa de exploração, que explicita a

relação entre capital e trabalho. Ou seja, se temos em mente que o objetivo de reconverter

fração do produto em capital está inserido no processo contínuo e histórico de acumulação,

a decisão de investir pode ser lida a partir destes indicadores, sobretudo a taxa de lucro.

Desta maneira, podemos analisar de que maneiras a taxa de lucro e a concorrência podem

afetar a decisão de investimento.

Marx deixa indicada esta questão quando discute o tempo de rotação do capital.

Para Marx, a taxa de lucro seria inversamente proporcional ao tempo de rotação e, neste

sentido, uma das principais maneiras de valorizar o capital seria diminuindo o tempo de

rotação, o que permite sobre uma mesma quantia de capital adiantado ter acesso a uma

maior quantidade de mais-valia em um dado período de tempo. Assim sendo, o capitalista

buscaria, constantemente, reduzir o tempo de produção, basicamente a partir do aumento da

produtividade, e o tempo de circulação das mercadorias, a partir da melhora do sistema de

transporte e de comunicação.

A afirmação anterior lança algumas pistas sobre a importância do progresso técnico

na dinâmica capitalista, o que de uma certa forma aproxima a teoria de Marx com o

pensamento de Schumpeter, autor que tratou extensivamente da importância da inovação na

caracterização do ciclo econômico. Isto fica mais claro, tendo em vista a seguinte relação

entre a taxa de lucro (l’) e a taxa de mais valia (m’): l’/m’ = v/c, a partir da qual podemos

concluir que, para uma mesma taxa de exploração, o acréscimo de capital na reprodução

ampliada – que, segundo Marx, se constitui uma característica fundamental do capitalismo -

leva a uma taxa de lucro decrescente. No entanto, dado o crescimento da produtividade, a

massa de lucro apropriada pelo capitalista cresceria ao longo deste processo, piorando

assim a distribuição funcional da renda.

Marx observa, portanto, que o aumento progressivo do capital constante em relação

ao capital variável (composição orgânica do capital) levaria a uma tendência de queda da

taxa de lucro. Esta seria, para Marx uma das tendências históricas do capitalismo e, desta

maneira, mesmo que a massa de capital variável aumentasse, o capital constante cresceria a

uma taxa mais alta.

20

O progresso técnico está claramente inserido na lógica da concorrência capitalista,

uma vez que a busca pela redução do preço do produto leva os capitalistas a buscarem

economizar a utilização da força de trabalho, substituindo-a progressivamente por

máquinas. No entanto, paradoxalmente, a mesma lógica da acumulação, que leva o

capitalista a investir em busca da valorização do capital, por meio da busca pela

perpetuação no mercado imposta pela concorrência, leva o capitalista a investir em capital

constante, pressionando a taxa de lucro para baixo.

A queda da taxa de lucro, para Marx, levaria a uma concentração cada vez maior do

capital, expropriando progressivamente os produtores independentes do mercado. O

desenrolar deste processo leva ao próprio comprometimento dos objetivos imediatos da

produção capitalista, levando-a à estagnação. Como afirma Marx (1975, vol. IV, p. 287):

“A barreira real da produção é o próprio capital” e desta maneira, “o meio –

desenvolvimento ilimitado das forças produtivas sociais – em caráter permanente conflita

com o objetivo limitado, a valorização do capital excedente”.

Podemos enxergar este fenômeno ainda por outra ótica. A superacumulação de

capital decorrente do progresso técnico e da elevação da composição orgânica do capital

acabaria por levar o capital à ociosidade e a perda de sua função de valorização. Isto

decorreria basicamente da constatação de Marx (1975, vol IV, p. 283) de que “A taxa de

lucro cai por empregar-se menos trabalho ao capital aplicado”. Assim sendo, a

estagnação pode ser lida, mais uma vez, à luz do princípio da demanda efetiva, como um

problema de realização da mais-valia. Afinal, como sabemos a partir da teoria do valor-

trabalho de Marx, o capital acumulado não cria valor, pois só o trabalho gera valor e,

portanto, lucro. Sendo a taxa de lucro a propulsora da produção capitalista, sabemos que só

um bem só é produzido quando se pode auferir lucros desta produção.

Finalmente, ainda no que diz respeito à taxa decrescente de lucro e o progresso

técnico, cabe reafirmar aquilo que é explicitado por Shaikh (1983) em relação a esta

contradição. Para o capitalista, não se trata de uma questão de escolha pelo progresso

técnico, mas o fato de que a natureza competitiva da acumulação leva, inexoravelmente, de

uma forma quase “schumpeteriana” de busca da inovação e, conseqüentemente ao processo

que levará no longo prazo à própria estagnação capitalista.

21

Juros, Lucro do Empresário e o Papel do Crédito

Em relação à natureza concorrencial entre os capitalistas no processo de

acumulação, Marx estabelece, ainda, em outra passagem a distinção entre juro e lucro do

empresário, que oferece elementos importantes para a teoria do investimento. Basicamente,

esta diferença consiste na diferença entre o capital financeiro e o capital industrial.

Como sabemos, a mais-valia é obtida através da exploração do trabalho no processo

de produção. Assim sendo, o juro seria para Marx uma parcela da mais-valia (industrial)

que deve ser paga ao proprietário do capital no caso de um empreendimento ter utilizado

capital emprestado ao invés de capital próprio. Desta maneira, podemos estabelecer, a partir

destes conceitos, as duas formas pelo qual o capital se valoriza no processo de reprodução:

pela propriedade e pela sua função.

Neste sentido, Marx destaca a natureza estranha do juro dentro do movimento de

reprodução do capital industrial. Quando tratamos do capital industrial (próprio), temos que

este pode cumprir sua função de se valorizar a partir da exploração do trabalho. No entanto,

no que diz respeito ao capital financeiro, emprestado ao processo de produção industrial, o

capital-dinheiro necessita de ser sempre emprestado, para que a partir do montante de mais-

valia criada, possa ser destinada uma parcela de juro pela propriedade do capital. Sobre esta

questão relativa aos rendimentos do capital financeiro, Marx afirma categoricamente:

“Enquanto está nas suas mãos, não rende juros e não exerce o papel de capital. Enquanto

rende juros e atua como capital, não está nas suas mãos” (Marx, 1975, vol V, p. 428). Ou

ainda: “absurdo ainda maior de imaginar que o capital renderia juros no sistema

capitalista de produção sem operar como capital produtivo, isto é, sem criar mais-valia da

qual o juro é apenas uma parte” (Marx, 1975, vol V, p. 435).

Assim sendo, podemos estabelecer mais um grau de competição na acumulação

capitalista: a disputa entre o capital financeiro e o capital industrial para a apropriação da

mais-valia. Explicitando ainda mais a natureza concorrencial da acumulação, temos que a

taxa de juros é determinada pela competição entre os capitalistas. Dentro do espectro da

concorrência capitalista, o lucro bruto do capitalista produtivo pode ser dividido entre o

juro (j) e o lucro do empresário (l-j). Como veremos na próxima seção sobre a teoria da

22

aplicação do capital de Keynes, o juro, para Marx acaba determinando o lucro do

empresário, influenciando, por conseguinte a decisão de investimento. Além disso, esta

análise revela a competição em seu grau máximo de concorrência entre as classes sociais,

fazendo desta uma autêntica “guerra”. Afinal, o lucro do empresário nada mais é do que a

diferença entre o lucro bruto ou mais-valia (determinado na concorrência entre capital e o

trabalho) e o juro (determinado na concorrência capitalista pela apropriação da mais-valia).

Marx estende esta divisão do lucro bruto entre juro e lucro do empresário, mesmo

para o caso em que o processo se dê apenas com capital próprio. Assim sendo, podemos,

para todos os casos, determinar que os rendimentos do capital podem ser compreendidos

como a soma do juro, parte que cabe à propriedade do capital, com o lucro do empresário,

relativo ao processo efetivo do capital na reprodução social. Em suma, o capital se valoriza

tanto por sua propriedade (fora do processo de produção) como por sua função (dentro do

processo de produção).

O reconhecimento do juro como rendimento do capital relativo à propriedade vem a

reforçar a concepção da luta de classes entre os capitalistas e os trabalhadores. Poderíamos

dizer que o juro em si expressa a própria oposição social entre o capital e o trabalho. O

capitalista, por ser proprietário dos meios de produção, obtém com isso o acesso

privilegiado às remunerações das vendas. Daí, o interesse por parte do capital na crescente

expropriação dos trabalhadores e o maior controle sobre o processo de produção, o que lhes

garante uma vantagem cada vez maior neste embate. Em suma, temos a afirmação de

Weeks (1981, p. 161): “O capital existe devido à presença do livre trabalho assalariado,

de um lado, e o monopólio dos meios de produção do outro (...) A existência do livre

trabalho assalariado facilita não apenas a exploração do trabalho, mas a exploração do

trabalho a serviço do capital (...), o que irá proporcionar o mais alto lucro. Finalmente,

como temos que a propriedade de se apropriar do produto do trabalho alheio é uma

condição prévia à produção, podemos garantir que o juro é uma remuneração que se forma,

portanto, fora do processo produtivo.

A discussão sobre o juro e o lucro do empresário nos remete ao papel do crédito na

economia capitalista, pouco aprofundada em Marx, mas com muitas semelhanças em

relação à teoria keynesiana do investimento em uma economia monetária, em que a

23

especulação se torna uma das funções principais da moeda. Além disso, a visão de Marx

sobre o crédito tem o mérito de antecipar muitas das questões que podemos observar na

globalização financeira dos dias atuais.

De certa forma, podemos dizer, que o crédito compensa o entesouramento.

Claramente, sob a perspectiva teórica do princípio da demanda efetiva, não podemos

afirmar que o crédito garante igualdade em relação ao montante entesourado. Por outro

lado, sob a luz deste mesmo princípio, sabemos que o crédito, assim como os rendimentos

acumulados, são em última instância os formadores do poder de compra, que garante o

exercício autônomo da demanda efetiva.

Além disso, o crédito apresentaria para Marx algumas funções peculiares.

Primeiramente, o crédito tem a função de nivelar a taxa de lucro na economia. Além disso,

funciona como um fator de decréscimo dos custos de circulação, seja pela aceleração da

circulação pelo maior número de operações reais e do aumento de velocidade de

metamorfose das mercadorias, seja pelo desenvolvimento das sociedades por ações, que

expande a escala de produção, amplia o capital em sociedade e transforma o capitalista em

dirigente, ou ainda pela disposição livre de capital alheio, produção alheia e trabalho alheio

por outros capitalistas, que por si só define a natureza das operações de crédito.

Podemos afirmar, ainda, que o crédito apresenta para Marx uma natureza

antagônica. Por um lado, o crédito é capaz de acelerar a produção e o desenvolvimento das

forças produtivas em escala mundial, uma vez que os não proprietários, ao arriscarem a

propriedade social e não a sua própria, romperiam de maneira incessante o limite extremo

do processo de reprodução e de acumulação. Por isso mesmo, o crédito acabaria por levar a

economia à especulação excessiva, à medida que promoveria a centralização e

concentração progressiva do capital, expondo assim ainda mais o sistema econômico a

erupções e crises, que funcionariam no futuro para a própria dissolução do capitalismo

enquanto modo de produção.

Em suma, o papel do crédito descrito por Marx encontra-se bem descrito na

seguinte passagem, o que nos remete de alguma forma às características atuais do processo

de acumulação capitalista: “O sistema de crédito, pela natureza dúplice que lhe é inerente,

de um lado, desenvolve a força motriz da produção capitalista, o enriquecimento pela

24

exploração do trabalho alheio, levando a um sistema puro e gigantesco de especulação e

jogo, e limita cada vez mais o número dos poucos que exploram a riqueza social; de outro

constitui a forma de passagem para novo modo de produção” (Marx, 1975, vol V, p. 510).

Sobre as relações entre a teoria marxista do crédito e a globalização financeira

capitalista dos dias atuais, Tauile e Faria (1999) apresentam algumas reflexões que

merecem ser destacadas. Desde o começo dos anos 80, estamos atravessando uma fase de

grande intensidade de transformações no capitalismo, estando no centro dessas

transformações “as mudanças no processo de trabalho resultante da adoção de novas

tecnologias e as mudanças na forma da moeda em função do predomínio do crédito e da

esfera da circulação sobre a vida econômica” (Tauile e Faria, 1999, p. 159).

Estas transformações no circuito do capital-dinheiro iniciam-se com a

internacionalização bancária nos anos 60, seguem com os fluxos de eurodólares, os petro-

dólares e o endividamento do Terceiro Mundo na década de 70, sendo ratificada pelas

políticas de desregulamentação financeira comandadas por Thatcher e Reagan na década de

80 e ampliada potencialmente pelas tecnologias da informação na década de 90.

Todas estas transformações teriam levado, segundo os autores, a um processo de

inchaço do capital financeiro com profundas conseqüências para a compreensão do

fenômeno da acumulação e das crises nos dias atuais. Uma das características básicas deste

processo seria a redução do tempo de circulação do capital. Os autores chegam a falar de

um processo de circulação sem tempo de circulação. Desta forma, estaria antecipada

decisivamente a metamorfose (em sua forma-moeda) necessária à reprodução do capital.

Além disso, cabe ressaltar a natureza fictícia do crédito em contraposição ao capital

produtivo. No entanto, o crédito funciona como um elemento poderoso de alavancagem da

acumulação e de concentração da riqueza nas mãos daqueles que têm acesso a ele. Por isso

mesmo, é apontado como uma expressão da possibilidade formal de crise, uma vez que “a

possibilidade geral da crise é a metamorfose formal do capital, a separação, no tempo e no

espaço, da compra e da venda” (Marx, apud Tauile e Faria, 1999, p. 162).

Vejamos como funciona esta possibilidade. Uma vez que o valor é retido

excessivamente na forma-moeda, acaba por se interromper o ciclo de reprodução do capital

e, assim sendo, a valorização real deixa de acontecer. No entanto, a acumulação financeira

25

continuaria ocorrendo e a especulação baseada em capital fictício acabaria por encobrir a

percepção da existência das crises de realização da mais-valia.

Elementos para uma Teoria da Distribuição Funcional da Renda

Antes de finalizar esta seção que tratou da análise dos possíveis determinantes da

tomada de decisão de investimento presentes na obra de Marx, devemos passar para outros

elementos de fundamental importância para entendermos aspectos decorrentes do processo

de acumulação. Estes elementos se constituem elementos centrais para a compreensão do

processo econômico sob a ótica de Marx. Diante de toda uma perspectiva centrada na força

do trabalho e na luta de classes, são eles a divisão funcional da renda e demais questões

referentes ao mundo do trabalho como o desemprego e os rendimentos do trabalho, que,

além de fornecer informações relevantes para os objetivos desta dissertação, muito servem

para compreensão dos principais problemas econômicos da atualidade.

No que tange ao processo de acumulação de capital, a principal constatação de

Marx é que o mercado de trabalho deva ser abundante, de tal forma que não se constitua um

limite para a apropriação da mais-valia para os capitalistas. Neste sentido, a formação de

um exército industrial de reserva configura-se como um dos principais pontos da obra de

Marx em relação ao mercado da força (ou capacidade) de trabalho. O acréscimo da força de

trabalho, seja pela exploração mais intensa como pela ampliação do número de

trabalhadores, é o que constitui o chamado “exército industrial de reserva” de Marx, que

seria criado, mantido e estimulado pela lógica do capital para que esteja disponível para

utilização nos momentos de intensa acumulação. Além disso, o estímulo à concorrência

entre os trabalhadores funcionaria como um elemento de enfraquecimento do poder de

barganha dos mesmos e conseqüentemente estimularia o rebaixamento do valor da força de

trabalho nas negociações salariais, reduzindo assim os custos de produção e favorecendo os

capitalistas em sua competição no mercado de produtos.

Assim sendo, o aumento da competição entre os capitalistas levaria à busca da

exploração cada vez maior dos trabalhadores, seja pela ampliação da jornada de trabalho

26

como pela busca de métodos alternativos relativos à ampliação do mercado de trabalho

como os crescentes processos de incorporação de mão-de-obra barata através da exportação

de capital para países mais pobres. Como já vimos, uma outra forma de se criar o exército

industrial de reserva é a partir do progresso técnico e a elevação da composição orgânica do

capital, propiciada pela concorrência capitalista na busca da inovação pela redução dos

custos e elevação das taxas de lucros.

Todos estes processos teriam como conseqüência a deterioração dos salários e de

certa forma contribui para que o nível médio histórico dos salários para Marx seja o nível

médio de subsistência. Como Marx chega a afirmar em algumas passagens, o exército

industrial de reserva tem o papel de regular o valor dos salários em torno deste nível, dado

o excesso ou escassez relativa de força de trabalho em um dado período de tempo. O

fundamental é perceber a importância de que a força de trabalho se encontre disponível

para o processo de produção e sempre suficiente para que a acumulação de mais-valia possa

ocorrer sem maiores transtornos.

A análise de Shaikh (1978) relativa ao papel do progresso técnico na tendência à

queda da taxa de lucro expõe bem esta questão, além de relacionar estes aspectos com a

crise de realização da mais-valia. Afinal, ao longo do tempo, o aumento da produtividade

do trabalho levaria à queda da lucratividade do capital, pois os capitalistas se encontrariam

incapazes de vender o produto, forçando os preços para baixo, gerando uma nova

intensificação da exploração, acelerando o círculo de compressão do processo de

acumulação. Afinal, como sabemos, sob uma perspectiva marxista de geração de valor

econômico a partir do trabalho, sabemos que o capital acumulado com o crescimento da

composição orgânica do capital não pode criar valor, pois só o trabalho gera valor e,

portanto, lucro (Cohen, 1976).

Assim sendo, podemos perceber que segundo a lógica marxista, o capitalismo é um

sistema concentrador de renda, ou seja, em que a distribuição da renda funciona contra os

trabalhadores. Mesmo sob uma perspectiva de reprodução ampliada em que força de

trabalho adicional é incorporada ao processo de produção, Marx destaca que isto não

funciona como uma transferência de mais-valia para os trabalhadores, pois, como resultado

da lógica do processo, o capitalista receberá ao fim do período um montante de mais-valia

27

maior do que antes, e assim sendo, a distribuição funcional da renda se deteriora ao longo

do tempo.

Relacionando esta perspectiva com aquilo que descrevemos sobre as tendências

históricas do capitalismo, podemos perceber que a tendência histórica de concentração da

renda contra os trabalhadores pode funcionar como a própria causa da estagnação

capitalista. Ou seja, a tendência histórica da acumulação, seguindo a lógica da exploração

do trabalho, pode no final das contas funcionar como o próprio entrave do capitalismo

enquanto modo de produção. Assim sendo, sob uma perspectiva de demanda efetiva,

devemos estar sempre atentos à demanda agregada em um sistema econômico e ao poder de

compra que a mesma pode desempenhar para inferirmos sobre a potencialidade de

desenvolvimento e ampliação deste mesmo sistema.

OS SUBCONSUMISTAS

Antes de seguirmos em nossa análise teórica dos autores centrais desta dissertação,

faremos um breve relato sobre a teoria do subconsumo. Em primeiro lugar, porque os

autores desta corrente apresentam o mérito de serem os primeiros autores a associarem à

distribuição de renda às crises e a uma possível tendência de estagnação capitalista. Além

disso, esta corrente teórica suscita discussões fundamentais com a tradição marxista no que

diz respeito às crises, daí o motivo de incluirmos esta discussão no final desta seção que

tratou basicamente da análise marxista da reprodução ampliada de teoria do investimento

capitalista.

Dentro da perspectiva debatida exaustivamente de que a acumulação é o que motiva

a reprodução capitalista, autores como Shaikh levantam que o subconsumo não deve ser

apontado como causa da estagnação capitalista. Para Shaikh, o capitalismo é capaz de se